PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI TERHADAP PRINSIP AKUNTANSI SYARIAH

(Survey Terhadap Mahasiswa Akuntansi Pada UPN “Veteran” Jawa Timur)

USULAN PENELITIAN

Diajukan Kepada Fakultas EkonomiUniver sitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skr ipsi S-1 J ur usan Akuntansi

Oleh :

Ageng Achmadipoetro 0413010061/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI TERHADAP PRINSIP AKUNTANSI SYARIAH

(Survey Terhadap Mahasiswa Akuntansi Pada UPN “Veteran” Jawa Timur)

yang diajukan: Ageng Achmadipoetr o

0413010061/FE/EA

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Drs. Ec. H. Tamadoy Thamr in, MM Tanggal:………

NIP. 030.194.434

Mengetahui

Ketua Program Studi Akuntansi

USULAN PENELITIAN

PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI TERHADAP PRINSIP AKUNTANSI SYARIAH

(Survey Terhadap Mahasiswa Akuntansi Pada UPN “Veteran” Jawa Timur)

yang diajukan: Ageng Achmadipoetr o

0413010061/FE/EA

telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

Drs. Ec. H. Tamadoy Thamr in, MM Tanggal:………

NIP. 030.194.434

Mengetahui

Ketua Program Studi Akuntansi

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syar atan dalam Memper oleh Gelar Sar jana Ekonomi

J ur usan Akuntansi

Diajukan Oleh : Ageng Achmadipoetro

0413010061/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI TERHADAP PRINSIP AKUNTANSI SYARIAH

(Survey Terhadap Mahasiswa Akuntansi Pada UPN “Veteran” Jawa Timur)

SKRIPSI

Diajukan Oleh : Ageng Achmadipoetro

0413010061/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

TERHADAP PRINSIP AKUNTANSI SYARIAH

(Survey Terhadap Mahasiswa Akuntansi Pada UPN “Veteran” Jawa Timur)

yang diajukan: Ageng Achmadipoetr o

0413010061/FE/EA Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. H. Tamadoy Thamr in, MM Tanggal:………

NIP. 030.194.434

Wakil Dekan I Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala berkah, rahmat serta hidayah-Nya, sehingga penulis dapat menyelesaikan penyusunan Skripsi yang berjudul “PERBEDAAN PERSEPSI MAHASISWA AKUNTANSI TERHADAP PRINSIP AKUNTANSI SYARIAH (Survey Terhadap Mahasiswa Akuntansi Pada UPN “Veteran” Jawa Timur)“.

Penulisan Skripsi ini disusun sebagai salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi pada Jurusan Ekonomi Akuntansi, di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya penulisan Skripsi ini, penulis sangat berterima kasih atas segala bantuan dan fasilitas dari berbagai pihak yang diberikan kepada penulis guna mendukung penyelesaian Skripsi ini. Maka dalam kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada yang terhormat : 1. Bapak Prof. Dr. Ir Teguh Soedarto, MP., selaku Rektor Universitas

Pembangunan Nasional“Veteran” Jawa Timur Surabaya.

2. Bapak Dr. Dhani Ichsanuddin N, MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional "Veteran" Jawa Timur Surabaya.

3. Ibu DR. Sri Trisnaningsih, Msi, selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional "Veteran" Jawa Timur Surabaya.

5. Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

6. Keluargaku yang tercinta terutama Ibu, serta yang senantiasa memberikan doa restu dan tanpa lelah memberikan dukungan baik moril maupun materiil dalam menyelesaikan kuliah hingga akhir penyusunan skripsi ini.

7. Kepada Christia Aji. S.Kom, Ayu. S.Kom, Wahyu. S.Kom dan segenap teman – teman dari Fakultas Informatika atas dukungan dan bantuan materiil yang telah diberikan.

8. Kepada Mas Edi fotocopy, Vicky. SE, Awan. SE, Raditya, Ghofur. SE dan seluruh kawan – kawan seperjuangan di Akuntansi atas segala peringatan dan bantuannya.

9. Kepada Pak Djamil pelatih Paskibra saya atas bantuan materiil yang sangat besar kepada proses pembuatan skripsi ini.

10.Kepada Dara Anaktha kekasih tercinta saya atas segala hal yang telah dicurahkan demi keberhasilan saya.

11.Dan seluruh bantuan dan doa dari junior Paskibraka, adik didik saya baik yang SMA maupun SMP sehingga saya dapat mengejar segala mimpi saya.

dimiliki, sehingga penulis menghargai segala kritik dan saran yang bersifat membangun untuk membantu kesempurnaan Skripsi ini. Akhirnya, harapan penulis semoga Skripsi ini dapat bermanfaat bagi referensi pendidikan kita semua.

Surabaya, 27 Juni 2011

KATA PENGANTAR... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Permasalahan ... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL 2.1. Hasil Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 17

2.2.1. Persepsi ... 17

2.2.2. Prinsip Akuntansi Syariah ... 19

2.2.3. Tujuan Akuntansi Syariah ... 23

2.2.4. Karakteristik Akuntansi Syariah ... 25

2.2.4.1. Perbedaan Investasi dengan Membungakan Uang ... 25

2.2.4.2. Perbedaan Bunga Bank dan Bagi Hasil ... 26

2.2.4.4. Penyajian Akuntansi Syariah ... 33

2.3. Kerangka Pikir ... 46

2.4. Hipotesis... 46

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 47

3.1.1. Definisi Operasional ... 47

3.1.2. Pengukuran Variabel ... 48

3.2. Teknik Penentuan Sampel ... 51

3.2.1. Populasi ... 51

3.2.2. Sampel ... 51

3.2.3. Obyek Penelitian ... 53

3.3. Teknik Pengumpulan Data ... 53

3.3.1. Jenis data ... 53

3.3.2. Sumber Data ... 54

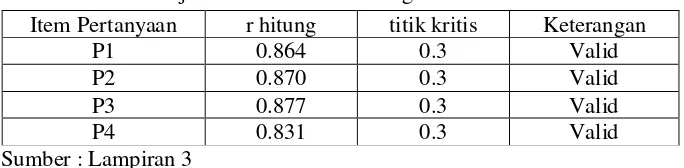

3.4. Uji Kualitas Data ... 54

3.4.1. Uji Validitas ... 54

3.4.2. Uji Reliabilitas... 55

3.4.3. Uji Normalitas ... 55

3.4.4. Uji Kesamaan Ragam Data ... 55

3.4.5. Jenis Hipotesis Uji – t Untuk Membedakan Dua Buah Mean ... 56

3.4.6. Teknik Analisis... 59

4.2. Uji Validitas dan Reliabilitas Kuesioner... 66

4.2.1. Validitas... 66

4.2.2. Reliabilitas... 68

4.3. Deskripsi Variabel Penelitian... 69

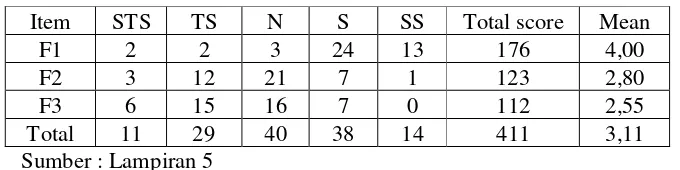

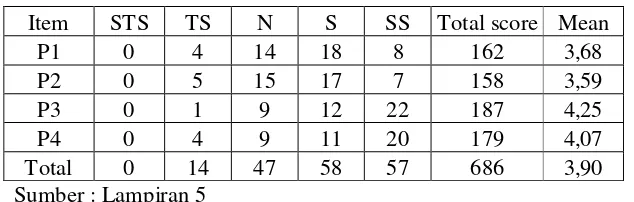

4.3.1. Fisiologis... 69

4.3.1.1. Fisiologis Pada Mahasiswa Akuntansi Yang Belum Mengikuti Mata Kuliah Akuntansi Syariah... 69

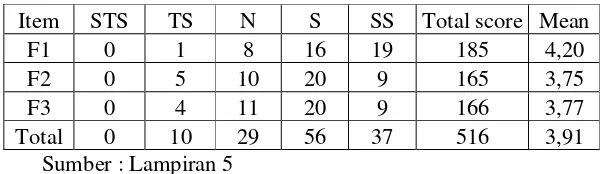

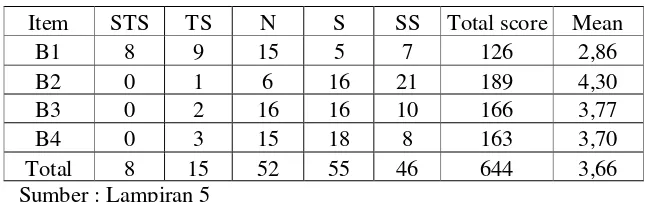

4.3.1.2. Fisiologis Pada Mahasiswa Akuntansi Yang Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 71

4.3.2. Pengalaman... 72

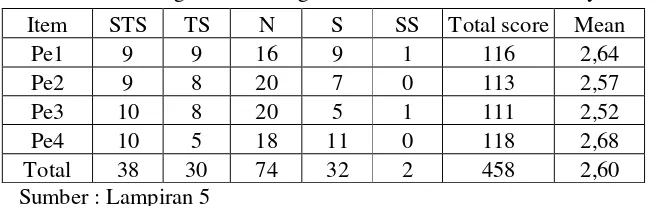

4.3.2.1. Pengalaman Pada Mahasiswa Akuntansi Yang Belum Mengikuti Mata Kuliah Akuntansi Syariah... 72

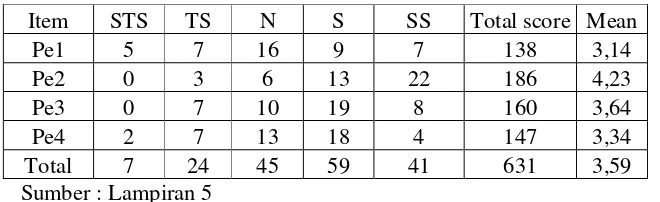

4.3.2.2. Pengalaman Pada Mahasiswa Akuntansi Yang Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 73

4.3.3. Budaya... 74

4.3.3.1. Budaya Pada Mahasiswa Akuntansi Yang Belum Mengikuti Mata Kuliah Akuntansi Syariah... 74

4.3.3.2. Budaya Pada Mahasiswa Akuntansi Yang Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 75

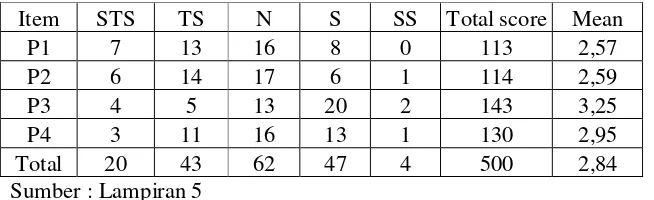

Mata Kuliah Akuntansi Syariah... 76

4.3.4.2. Perasaan Pada Mahasiswa Akuntansi Yang Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 77

4.3.5. Independent Sample T Test Persepsi Akuntansi Syariah... 78

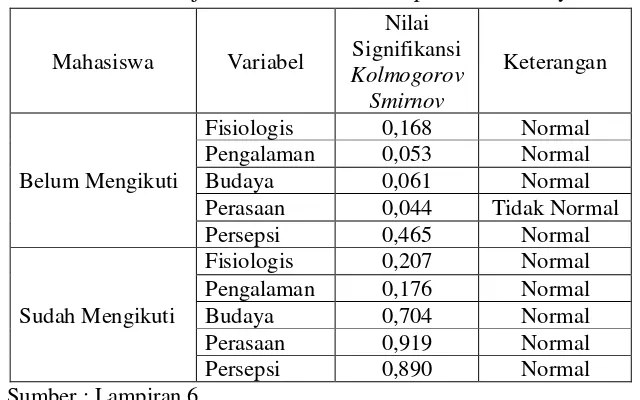

4.3.5.1. Uji Normalitas Data... 78

4.3.5.2. Uji Kesamaan Ragam Data... 79

4.3.5.3. Hasil Independent Sampel t Test... . 80

4.4. Pembahasan Penelitian ... 82

4.5. Perbedaan Hasil Penelitian Sekarang Dengan Penelitian Terdahulu.. 83

4.6. Keterbatasan Penelitian... 87

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 88

5.2. Saran ... 88

Maping Penelitian Terdahulu ... 15

Perbedaan Bunga(riba) dengan Bagi Hasil... .... 26

Jumlah Mahasiswa Akuntansi Aktif... 51

Tabel 4.1 : Hasil Uji Validitas Variabel Fisiologis... 67

Tabel 4.2 : Hasil Uji Validitas Variabel Pengalaman... 67

Tabel 4.3 : Hasil Uji Validitas Variabel budaya... 67

Tabel 4.4 : Hasil Uji Validitas Variabel Perasaan... 68

Tabel 4.5 : Hasil Uji Reliabilitas Variabel Penelitian... 69

Tabel 4.6 : Deskripsi Variabel Fisiologis Pada Mahasiswa Akuntansi Yang Belum Mengikuti Mata Kuliah Akuntansi Syariah... 70

Tabel 4.7 : Deskripsi Variabel Fisiologis Pada Mahasiswa Akuntansi Yang Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 71

Tabel 4.8 : Deskripsi Variabel Pengalaman Pada Mahasiswa Akuntansi Yang Belum Mengikuti Mata Kuliah Akuntansi Syariah... 72

Tabel 4.9 : Deskripsi Variabel Pengalaman Pada Mahasiswa Akuntansi Yang Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 73

Tabel 4.11 : Deskripsi Variabel Budaya Pada Mahasiswa Akuntansi Yang

Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 75 Tabel 4.12 : Deskripsi Variabel Perasaan Pada Mahasiswa Akuntansi Yang Belum Mengikuti Mata Kuliah Akuntansi Syariah... 76 Tabel 4.13 : Deskripsi Variabel Perasaan Pada Mahasiswa Akuntansi Yang Sudah Mengikuti Mata Kuliah Akuntansi Syariah... 77 Tabel 4.14 : Hasil Uji Normalitas Data Persepsi Akuntansi Syariah... 78 Tabel 4.15 : Hasil Levene Test Persepsi... 79 Tabel 4.16 : Hasil Independent Sample t Test With Equal Variances

Assumed Persepsi... 80

DAFTAR LAMPIRAN

Lampiran 1 : Kuisioner

Lampiran 2 : Rekapitulasi Jawaban Kuisioner Lampiran 3 : Hasil Uji Validitas

Lampiran 4 : Hasil Uji Realibilitas Lampiran 5 : Frequency Tabel

(Sur vey Terhadap Mahasiswa Akuntansi Pada UPN “ Veter an” J awa Timur ) Oleh:

Ageng Achmadipoetr o

Abstr aksi

Akuntansi Syariah saat ini telah mengalami perkembangan dalam pelaksaannya sehari – hari, sehingga memaksa setiap orang untuk mengetahui apa yang sebenarnya terkandung dalam akuntansi syariah tersebut. Dalam lingkungan perkuliahan akuntansi syariah mulai dipertimbangkan pula, dengan adanya mata kuliah akuntansi syariah yang dipelajari oleh mahasiswa. Namun dalam kenyataannya masih banyak mahasiswa yang masih belum mengerti bahkan memahami apa dan bagaimana akuntansi syariah tersebut. Prinsip Akuntansi Syariah dalam hal ini terwakili oleh tujuan dan karakteristik akuntansi syariah yang mana mengandung unsur nilai – nilai Islam harus lebih dahulu dipahami agar dalam pelaksanaannya nanti tidak mengalami kesalahan dan kekeliruan. Dalam penelitian ini obyek penelitian diarahkan pada mahasiswa akuntansi yang sudah dan belum mempelajari mata kuliah akuntansi syariah, dengan maksud agar lebih mendapatkan hasil yang jauh lebih efektif untuk mengukur persepsi yang muncul dalam lingkungan mahasiswa.

Ini adalah para partisipasi mahasiswa akuntansi sejumlah 88 responden dengan pembagian 44 responden yang sudah dan 44 responden yang belum mengikuti mata kuliah akuntansi syariah. Teknik analisis yang digunakan adalah Independent sample t test.

Berdasarkan hasil analisis, disimpulkan bahwa terdapat perbedaan persepsi antara mahasiswa akuntansi yang sudah dan belum menempuh mata kuliah akuntansi syariah di Fakultas Ekonomi Jurusan Akuntansi UPN”Veteran” Jawa Timur terhadap tujuan dan karakteristik akuntansi syariah.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan jaman yang semakin maju dan canggih memaksa manusia untuk selalu bergerak kedepan, namun bukan berarti jika kita menoleh kebelakang kita mundur. Ada kalanya kondisi masa lalu dapat digunakan sebagai acuan untuk bisa lebih maju lagi kedepan. Teknologi, ilmu pengetahuan, perekonomian bahkan politik juga mengalami perkembangan dalam pelaksanaannya sehari – hari. Globalisasi adalah salah satu ungkapan yang cocok untuk digunakan, dalam hal ini mendunia atau kita bisa mengatakan semua hal dapat diakses secara luas bahkan mendetail.

(Firlianto, 2010). Firlanto juga menuliskan bahwa krisis ini menunjukan rapuhnya sistem ekonomi kapitalis yang dianut negara adidaya dan beberapa negara didunia. Banyak Negara didunia beranggapan jika sistem kapitalis sangat efisien jika digunakan dalam ekonomi, namun semua itu mengakibatkan datangnya krisis ekonomi yang sangat besar pula bagi Negara, namun ternyata dari banyaknya masalah yang muncul tersebut akan selalu ada penyelesaiannya secara kongkrit. Karena Negara perlu untuk mengamankan hajat orang banyak yang mana menjadi tanggung jawabnya, jika tidak Negara tersebut akan mengalami penurunan yang sangat parah, sehingga masyarakat akan kehilangan kepercayaan pada Negara. Kondisi ekonomi dunia saat ini mulai berangsur baik dan pulih, dilihat dari sektor ekonomi kecil yang mulai berkembang sangat pesat, adanya bidang – bidang baru dalam berbisnis, dan pemodal yang mempercayakan sejumlah uangnya untuk dikelola dengan baik oleh lembaga – lembaga yang telah didirikan, demi mendapatkan keuntungan.

3

kala. Sistem ekonomi yang berlandaskan syariat Islam yang sesuai dengan ajaran agama Islam dan bertujuan pada kepentingan bersama. Pada waktu terjadi krisis di Indonesia telah ada sistem Syariah yaitu Bank Muamalat Indonesia. BMI ini adalah salah satu bank yang tetap berjalan dan tidak seberapa mengalami goncangan terhadap krisis (Firlianto, 2010). Karena sistem yang digunakan tidak sama seperti pada bank konvensional yang lainnya. Suatu pembuktian yang nyata dimana akan merubah persepsi masyarakat terhadap Islam.

Syariah muncul sejak jaman Nabi Muhammad SAW, dimana saat itu diperintahkan untuk membentuk suatu badan yang bertugas sebagai pengatur keuangan Negara, dan mencacat segala hal mengenai keuangan dalam sebuah buku. Pencatatan tersebut harus benar, adil dan dapat dipertanggung jawabkan, inilah pondasi dasar dari Syariah (www.scribd.com/doc/16539762/akuntansi-syariah/akuntansisyariah.htm). Pencatatan dalam Islam atau yang biasa disebut

kita perlu juga mendalaminya sebagai bagian dari penelitian ini. (Sanusi, 2008) Tujuan akuntansi Syariah adalah terciptanya peradaban bisnis dengan wawasan humanis, emansipatoris, transcendental dan teologis. Sebenarnya akuntansi Syariah tidak hanya digunakan sebagai alat untuk mencari keuntungan semata, namun juga sebagai alat untuk mengukur rasa kemanusiaan, penyamaan derajat, keaneka ragaman suku budaya dan pemahaman kita tentang agama. Seiring dengan perkembangan jaman, perbedaan yang muncul antara akuntansi Syariah dengan akuntansi kapitalis mengundang banyak rasa penasaran, salah satunya adalah banyak praktisi dari barat yang meneliti tentang tujuan dan karakteristik akuntansi Syariah.

5

terrealisasi. Kendati demikian akuntansi Syariah sudah melalui proses pendewasaan diri mulai masuk hingga kini dapat berkembang pesat dalam ekonomi Indonesia.

7

bunga sebagai perhitungan untung yang didapat, melainkan dengan bagi hasil (www.scribd.com/doc/16539762/akuntansi-syariah/akuntansisyariah.htm), dimana perolehan untung tersebut dibagi sesuai dengan perjanjian awal. Akad (kesepakatan), hal ini yang tidak ada pada bank konvensional, dimana semua di mulai dengan akad dan baru dilakukan pelaksanananya, agar tujuan akuntansi Syariah dapat tercapai dengan baik. Jika tidak seperti itu maka akan dianggap sebagai riba atau melebihkan tanpa kejelasan(gharar). Adapun tindakan spekulasi tidak diijinkan pada bidang ini, karena suatu tindakan yang berbau ketidak jelasan akan menimbulkan efek ketidak percayaan dan saling curiga (Nabila, 2010). Jadi karakteristik akuntansi Syariah ini terlihat sangat menguntungkan semua pihak yang ada di dalamnya, tanpa mengurangi nilai apapun mengenai hubungan antar manusia.

Syariah, dalam dunia perkuliahan juga perlu diberikan mata kuliah mengenai sejarah akuntansi Syariah, jenis dan pelaksanaan akuntansi Syariah serta akuntansi Syariah itu sendiri (pelaporannya). Sehingga nantinya saat terjun dalam masyarakat dapat membawa misi perubahan persepsi khalayak pada umumnya. Jadi jika pemahaman tentang konsep saja belum dapat dikuasai bagaimana dengan aplikasi pada masyarakat nantinya?, itu menurut peneliti.

Penelitian dari Asnita dan Bandi (2007), mereka menemukan suatu fenomena tentang persepsi akuntan pendidik dan calon akuntan mengenai akuntansi Syariah, yang mana ada perbedaan saat sebelum dan sesudah mempelajari akuntansi syariah secara mendalam, sedangkan bagi akuntan pendidik mereka menyatakan adanya perbedaan yang muncul di akuntansi Syariah. Senada dengan itu, Purwanti (2007), menjelaskan bahwa adanya perbedaan persepsi dari mahasiswa yang belum dan sudah terhadap mata kuliah akuntansi Syariah atau yang berhubungan dengan ekonomi Islam. Penelitian tersebut telah menunjukkan banyak mahasiswa akuntansi yang belum memahami akuntansi Syariah, dikarenakan mereka belum mengikuti mata kuliah akuntansi Syariah atau yang berhubungan dengan ekonomi Islam, sehingga ketika akan masuk dalam dunia Syariah, tapi belum memahami akuntansi Syariah tersebut akan mengalami kebingungan.

9

Jogjakarta mengenai “PERSEPSI MAHASISWA AKUNTANSI TERHADAP TUJUAN DAN KARAKTERISTIK AKUNTANSI SYARIAH”, menyatakan ada perbedaan antara mahasiswa yang telah mengikuti mata kuliah akuntansi Syariah dengan yang belum, hal ini menjadikan peneliti ingin mencobanya di wilayah Surabaya sebagai obyek penelitian. Variabel yang sama seperti penelitian sebelumnya, dimana yang akan diuji adalah perbedaan persepsi mahasiswa akuntansi terhadap prinsip akuntansi Syariah, dalam hal ini terwakili oleh tujuan dan karateristiknya. Karena peneliti beranggapan bahwa mahasiswa diwilayah Surabaya masih banyak yang belum mengerti dan memahami akuntansi Syariah terutama mahasiswa akuntansi. Nantinya jika muncul perbedaan persepsi tentang materi ini bisa digunakan untuk mengembangkan pola pengajaran akuntansi Syariah supaya dapat lebih memasyarakat, dan peneliti menetapkan Fakultas Ekonomi Jurusan Akuntansi UPN”Veteran” Jawa Timur sebagai obyek penelitian.

1.2. Per masalahan

1.3. Tujuan Penelitian

Sejalan dengan latar belakang masalah dan permasalahan yang pokok dalam penelitian ini, maka penelitian ini bertujuan untuk mengetahui perbedaan persepsi mahasiswa akuntansi terhadap prinsip akuntansi Syariah di Fakultas Ekonomi Jurusan Akuntansi UPN “Veteran” Jawa Timur.

1.4. Manfaat Penelitian

Besar harapan peneliti jika hasil penelitian ini bermanfaat bagi orang maupun lembaga yang membutuhkan, selain bagi peneliti sendiri. Manfaat penelitian ini adalah :

1. Bagi peneliti

Memberikan pengalaman yang mendalam tentang akuntansi Syariah dan tambahan pengetahuan untuk disebar luaskan pada masyarakat.

2. Bagi bidang akuntansi

Sebagai tambahan wawasan tentang prinsip (tujuan dan karakteristik) akuntansi Syariah.

3. Bagi Universitas

BAB II

KAJ IAN PUSTAKA DAN PENGEMBANGAN MODEL

2.1. Hasil Penelitian Ter dahulu

1. Nama : Purwanti, Siti (2007)

Judul :“Persepsi Mahasiswa Muslim kuntansi terhadap Tujuan dan Karakteristik Akuntansi Syari’ah (Survey Terhadap Mahasiswa Muslim Akuntansi pada Perguruan Tinggi di Semarang)”.

Variable yang diteliti : Tujuan akuntansi, Tingkat kepentingan pemakai (users) akuntansi, Aktivitas bisnis Islam, Tujuan dan Karakteristik Akuntansi Islam.

Teknik analisa : Independent sample t-test.

Kesimpulan : a. Terdapat perbedaan persepsi antara mahasiswa akuntansi yang sudah dan belum menempuh mata kuliah ekonomi Islam dan atau mata kuliah yang berkaitan dengan akuntansi syariah terhadap tujuan akuntansi, kepentingan pemakai (users), dan aktivitas bisnis Islam.

2. Nama : Asnita dan Bandi (2007)

Judul : “Akuntansi Islam : Persepsi Akuntan dan Calon Akuntan”.

Variable yang diteliti : Karakteristik aktivitas bisnis Islam, Tujuan akuntansi Islam, Users akuntansi Islam, Karakteristik akuntansi Islam.

Teknik analisa : Independent sample t-test, dan Mann Whiney test.

Kesimpulan : a. Hipotesis bahwa “karakteristik aktivitas bisnis Islam sama dengan aktivitas bisnis konvensional”, ditolak.

b. Hipotesis bahwa “tujuan akuntansi Islam sama seperti tujuan akuntansi konvensional”, ditolak.

c. Hipotesis bahwa “shareholder lebih penting dibanding user lain dalam akuntansi Islam”, ditolak.

d. Hipotesis bahwa “akuntansi Islam tidak menyediakan informasi sosial-agama”, ditolak.

e. Hipotesis bahwa “tidak terdapat perbedaan persepsi yang signifikan antara akuntan pendidik dan mahasiswa akuntansi yang telah/ sedang dan belum menempuh mata kuliah Ekonomi Islam”; terhadap tujuan dan karakteristik akuntansi Islam, tidak dapat ditolak.

3. Nama : Sakinah Yuriza (2010)

13

Variable yang diteliti : Tujuan akuntansi syariah, Karakteristik akuntansi syariah.

Teknik analisa : One sample t-test, One sample kolmogorov smirnov, A chi-square test of frequency, Mann whitnet t-test, dan Independent sample t-test.

Kesimpulan : a. Dari uji mann whitney t-test terhadap variabel tujuan akuntansi syariah diketahui bahwa tidak terdapat perbedaan persepsi yang signifikan antara mahasiswa akuntansi yang telah dan belum menempuh mata kuliah akuntansi syariah.

b. Hasil uji independent sample t-test diketahui bahwa tidak terdapat perbedaan persepsi yang signifikan antara mahasiswa akuntansi yang telah dan belum menempuh mata kuliah akuntansi syariah terhadap karakteristik akuntansi syariah.

4. Nama : Mohammad Athar Yanuar (2010)

Judul :“Persepsi Mahasiswa Akuntansi Universitas Muhammadiyah Surakarta terhadap Karakteristik dan Tujuan Akuntansi Syariah”.

Variabel yang diteliti : Persepsi, Karakteristik aktivitas bisnis, Tujuan akuntansi Islam, Karakteristik akuntansi Islam, User akuntansi Islam.

Kesimpulan : Terdapat perbedaan persepsi mahasiswa akuntansi terhadap tujuan akuntansi, kepentingan pemakai (users), dan aktivitas bisnis Islam.

5. Nama : Aprilia Ratna Puspita Sari (2010)

Judul : “Persepsi Mahasiswa Akuntansi Terhadap Aktivitas Bisnis Islam, Tujuan Akuntansi Islam, Tingkat Kepentingan Pemakai, Karakteristik Akuntansi Syariah”.

Variabel yang diteliti : Persepsi, Pandangan dan nilai – nilai Islam, System ekonomi Islam, Karaketeristik aktivitas bisnis Islam, Tujuan akuntansi Islam, Karakteristik akuntansi Islam.

Teknik analisa : One sample t-test, A chi-square test of frequency.

Kesimpulan : a. Terdapat perbedaan antara aktivitas bisnis syariah dan konvensional menurut persepsi mahasiswa akuntansi dan H1 ditolak.

b. Terdapat perbedaan antara tujuan sistem akuntansi syariah dan akuntansi konvensional menurut persepsi mahasiswa akuntansi dan H2 ditolak.

15

d. Terdapat perbedaan antara karakteristik akuntansi syariah dan akuntansi konvensional menurut persepsi mahasiswa akuntansi.

Maping Hasil Penelitian aku ntansi yang su dah dan belum men emp uh mata ku liah ekonomi Islam dan atau mata kuliah yang berkaitan dengan

b. Terd ap at perbedaan persep si ten tan g tujuan dan karakteristik aku ntansi syariah antara mah asiswa yang sud ah d an belum men emp uh mata ku liah ekonomi Islam dan atau mata kuliah yang berkaitan dengan bisn is Islam sam a dengan aktivitas b isnis

men yatakan “aku ntansi Islam tid ak menyed iakan in formasi sosial-agam a”, ditolak.

e. Hipotesis yang

men yatakan tid ak terdapat perbedaan persepsi yan g signifikan an tara “akun tan pendid ik dan mah asiswa aku ntansi yang t elah / sed ang d an belu m men emp uh mata kuliah Ekonomi Islam” terh ad ap tujuan dan karakteristik aku ntansi Islam, tid ak dapat ditolak. diketahui b ah wa tidak trdapat perbedaan persep si yan g signifikan antara mah asiswa aku ntansi yang t elah dan belum men emp uh mata ku liah aku ntansi syariah. b. Hasil uji independ ent samp le t-test diketahu i bahwa tidak terd apat perbedaan persepsi yang signifikan an tara

mah asiswa akuntan si yan g telah d an b elum

17

mah asiswa akuntan si dan H1 ditolak.

b. Terd ap at perbedaan antara tujuan sistem aku ntansi syariah d an aku ntansi konvensional men urut persepsi

mah asiswa akuntan si dan H2 ditolak.

c. Terd apat perb ed aan antara tingkat kepentingan pemakai antara sistem aku ntansi syariah d an aku ntansi konvensional men urut persepsi mah asiswa akuntan si. d. Terd ap at perbedaan antara karakteristik aku ntansi syariah d an aku ntansi konvensional men urut persepsi mah asiswa akuntan si.

2.2. Landasan Teor i

2.2.1. Persepsi

atas apa yang mun cul disekelilingnya. Dapat juga dikatakan bahwa suatu tindakan timbal balik yang dilakukan seseorang melalui panca inderanya.

Pearson dalam Asnita (2007) menyebutkan empat faktor yan g menyebabkan perb edaan persepsi, yaitu faktor fisiologis, pengalaman, budaya, serta perasaan. Adapun empat faktor tersebut salin g mempengaruhi hasil dari suatu p enerimaan.

A. Fisiologis adalah ilmu yang mempelajari bagaimana kehidupan berfungsi secar a fisik, dan bagaimana organisme secara keseluruhan menjalankan fu ngsi fisik untuk mendukung kehidupan (id .wikipedia.org/ wiki/ fisiologis). Berarti fisiologis berhubungan erat dengan panca in dera manusia dalam menerima respon dan memancarkan kembali dalam bentuk p ersepsi.

Fisiologis (µ11) : Mahasiswa akuntansi sering mendengarkan materi mengenai akuntansi syariah.

Fisologis (µ21) : Mahasiswa akuntansi kurang mendengar materi mengenai akuntansi syariah.

19

Pengalaman (µ12) : Mahasiswa akuntansi paham dan ahli dalam menjalankan akuntansi syariah.

Pengalaman (µ22) : mahasiswa akuntansi kurang paham dan kurang ahli dalam menjalankan akuntansi syariah.

C. Budaya adalah suatu cara hidup yang berkembang dan dimiliki bersama oleh sebuah kelompok orang dan diwariskan dari generasi ke generasi, dan terbentuk dari banyak unsur yang rumit, termasuk sistem agama dan politik, adat istiadat, bahasa(id.wikipedia.org/wiki/budaya). Budaya adalah suatu paket utuh dalam kehidupan bermasyarakat, dimana jika sudah mengenal sesuatu sejak lahir akan diwariskan secara terus menerus. Menunjukkan jika masyarakat enggan untuk mencoba sesuatu yang baru. Bisa juga sebaliknya, jika sesuai dengan ajaran dalam budaya tersebut maka tanpa ragu masyarakat akan langsung mempercayainya.

Budaya (µ13) : Mahasiswa akuntansi yang non-muslim kurang meminati mata kuliah akuntansi syariah.

Budaya (µ23) : mahasiswa akuntansi yang muslim lebih meminati mata kuliah akuntansi syariah.

dapat disimpulkan bahwa perasaan adalah dimana suatu respon muncul setelah mengalami sebuah sentuhan fisik dari lingkungan sekitarnya.

Perasaan (µ14) : Mahasiswa akuntansi belum pernah merasakan sentuhan langsung dengan akuntansi syariah sehingga tidak mengalami perubahan respon.

Perasaan (µ24) : Mahasiswa akuntansi pernah merasakan sentuhan langsung dengan akuntansi syariah dan mengalami perubahan respon.

Dengan demikian dapat dikatakan bahwa perilaku yang muncul dari seseorang adalah cerminan dari persepsi yang ada dalam pemikiran orang tersebut.

2.2.2. Pr insip Akuntansi Syariah

Akuntansi dikenal sebagai sistem pembukuan “double entry”. Menurut sejarah yang diketahui awam dan terdapat dalam berbagai buku “Teori Akuntansi”, disebutkan muncul di Italia pada abad ke-13 yang lahir dari tangan seorang Pendeta Italia bernama Luca Pacioli. Beliau menulis buku “Summa de Arithmatica Geometria et Propotionalita” dengan memuat satu bab mengenai “Double Entry Accounting System”. Dengan demikian mendengar kata ”Akuntansi Syariah” atau “Akuntansi Islam”, mungkin awam akan mengernyitkan dahi seraya berpikir bahwa hal itu sangat mengada-ada.

21

terbentuknya Daulah Islamiah di Madinah yang kemudian di lanjutkan oleh para Khulafaur Rasyidin terdapat undang-undang akuntansi yang diterapkan untuk perorangan, perserikatan (syarikah) atau perusahaan, akuntansi wakaf, hak-hak pelarangan penggunaan harta (hijr), dan anggaran negara. Rasulullah SAW sendiri pada masa hidupnya juga telah mendidik secara khusus beberapa sahabat untuk menangani profesi akuntan dengan sebutan “hafazhatul amwal” (pengawas keuangan). Bahkan Al Quran sebagai kitab suci umat Islam menganggap masalah ini sebagai suatu masalah serius dengan diturunkannya ayat terpanjang , yakni surah Al-Baqarah ayat 282 yang menjelaskan fungsi-fungsi pencatatan transaksi, dasar-dasarnya, dan manfaat-manfaatnya, seperti yang diterangkan oleh kaidah-kaidah hukum yang harus dipedomani dalam hal tersebut. Sebagaimana pada awal ayat tersebut menyatakan “Hai, orang-orang yang beriman apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah telah mengajarkannya………”

menguranginya. Dalam hal ini, Al Quran menyatakan dalam berbagai ayat, antara lain dalam surah Asy-Syu’ara ayat 181-184 yang berbunyi:”Sempurnakanlah takaran dan janganlah kamu termasuk orang-orang yang merugikan dan timbanglah dengan timbangan yang lurus. Dan janganlah kamu merugikan manusia pada hak-haknya dan janganlah kamu merajalela di muka bumi dengan membuat kerusakan dan bertakwalah kepada Allah yang telah menciptakan kamu dan umat-umat yang dahulu.”

23

mengetahui keadaannya yang menyebabkan kamu menyesal atas perbuatanmu itu.”

Kemudian, sesuai dengan perintah Allah dalam Al Quran, kita harus menyempurnakan pengukuran di atas dalam bentuk pos-pos yang disajikan dalam Neraca, sebagaimana digambarkan dalam Surah Al-Israa’ ayat 35 yang berbunyi: “Dan sempurnakanlah takaran apabila kamu menakar, dan timbanglah dengan neraca yang benar. Itulah yang lebih utama (bagimu) dan lebih baik akibatnya.” Dari paparan di atas, dapat kita tarik kesimpulan, bahwa kaidah Akuntansi dalam konsep Syariah Islam dapat didefinisikan sebagai kumpulan dasar-dasar hukum yang baku dan permanen, yang disimpulkan dari sumber-sumber Syariah Islam dan dipergunakan sebagai aturan oleh seorang Akuntan dalam pekerjaannya, baik dalam pembukuan, analisis, pengukuran, pemaparan, maupun penjelasan, dan menjadi pijakan dalam menjelaskan suatu kejadian atau peristiwa.

Dasar hukum dalam Akuntansi Syariah bersumber dari Al Quran, Sunah Nabwiyyah, Ijma (kespakatan para ulama), Qiyas (persamaan suatu peristiwa tertentu, dan ‘Uruf (adat kebiasaan) yang tidak bertentangan dengan Syariah Islam. Kaidah-kaidah Akuntansi Syariah, memiliki karakteristik khusus yang membedakan dari kaidah Akuntansi Konvensional. Kaidah-kaidah Akuntansi Syariah sesuai dengan norma-norma masyarakat islami, dan termasuk disiplin ilmu sosial yang berfungsi sebagai pelayan masyarakat pada tempat penerapan Akuntansi tersebut.

2.2.3. Tujuan Akuntansi Syariah

Yaya dan Hameed dalam Asnita(2007) dalam penelitiannya mengusulkan sejumlah tujuan alternatif akuntansi Syariah, yaitu: 1) decision usefulness, 2) stewardship, 3) Islamic accountability, dan 4) Accountability through zakat.

Dibandingkan dengan kondisi realita saat lalu dimana akuntansi umum tidak memiliki akuntabilitas dengan zakat, yang perhitungannya tidak hanya dengan nominal semata tapi juga dengan hati. Mulawarman (2008) dituliskan bahwa tujuan akuntansi Syariah adalah untuk melaksanakan koeksistensi tujuan manusia, maka Allah telah memberikan perangkat-perangkat aturan/hukum/syari’at Islam, yang bersumber pada Al Qur’an dan Sunnah. Kita diajarkan untuk saling menolong dalam kehidupan ini, maka jika kita mendermakan hasil usaha kita pada yang membutuhkan, Allah akan memberikan investasi akhirat pada kita semua.

bentuk-25

bentuk, terlebih menyangkut teknis usaha dan bisnis apa yang harus dilakukan manusia.

Sanusi (2008) mengatakan Eksistensi akuntansi dalam Islam dapat kita lihat dari berbagai bukti sejarah maupun dari Al-Qur’an. Dalam Surat Al-Baqarah ayat 282, dibahas masalah muamalah. Termasuk di dalamnya kegiatan jual-beli, utang-piutang dan sewa-menyewa. Dari situ dapat kita simpulkan bahwa dalam Islam telah ada perintah untuk melakukan sistem pencatatan yang tekanan utamanya adalah untuk tujuan kebenaran, kepastian, keterbukaan, dan keadilan antara kedua pihak yang memiliki hubungan muamalah. Dalam bahasa akuntansi lebih dikenal dengan accountability.

Syariah harus sebenar – benarnya sehingga semua yang terkait didalamnya akan merasa puas. Prinsip pertanggungjawaban (accountability) merupakan konsep yang tidak asing lagi dikalangan masyarakat muslim. Pertanggungjawaban selalu berkaitan dengan konsep amanah (Sanusi, 2008). Bagi kaum muslim, persoalan amanah merupakan hasil transaksi manusia dengan sang khalik mulai dari alam kandungan.. manusia dibebani olehAllah untuk menjalankan fungsi kehalifahan di muka bumi. Inti kekhalifahan adalah menjalankan atau menunaikan amanah. Banyak ayat Al-Qur’an yang menjelaskan tentang proses pertanggungjawaban manusia sebagai pelaku amanah Allah dimuka bumi. Implikasi dalam bisnis dan akuntansi adalah bahwa individu yang terlibat dalam praktik bisnis harus selalu melakukan pertanggungjawaban apa yang telah diamanatkan dan diperbuat kepada pihak-pihak yang terkait. Ketiga nilai tersebut akan selalu melekat pada akuntansi Syariah, karena sesuai dengan yang terkandung dalam surat Al Baqarah:282.

2.2.4. Karakter istik Akuntansi Syariah

Beberapa hal mengenai karakteristik akuntansi Syariah akan dipaparkan dalam penelitian ini. Mengingat bahwa karakteristik merupakan pembeda yang muncul secara riil.

2.2.4.1. Perbedaan Investasi dengan Membungakan Uang.

27

2.2.4.1.1. Investasi adalah kegiatan usaha yang mengadung resiko karena berhadapan dengan unsur ketidakpastian. Dengan demikian, perolehan kembalinya tidak pasti dan tidak tetap.

2.2.4.1.2. Membungakan uang adalah kegiatan usaha yang kurang mengandung resiko karena perolehan kembalinya berupa bunga yang relatif pasti dan tetap.

Islam mendorong masyarakat ke arah usaha nyata dan produktif. Islam menyarankan untuk melakukan investasi karena hasilnya sewaktu – waktu dapat berubah sesuai dengan besar kecilnya laba dan rugi yang terjadi. Sehingga bank sebagai pengelola dana harus dapat memberikan kepercayaan pada nasabah untuk memberikan nilai kembali yang terus meningkat.

2.2.4.2. Perbedaan Bunga Bank dan Bagi Hasil.

Islam mendorong praktek bagi hasil dan mengharamkan riba. Keduanya sama menguntungkan, namun memiliki perbedaan yang nyata. Perbedaan tersebut adalah sebagai berikut :

Bun ga (Riba) Bagi Hasil

Penen tuan bu nga dibu at pada wakt u akad dengan asu msi harus selalu untung

Penentuan besarnya rasio/ n isbah bagi hasil dibuat p ada waktu akad dengan berpedoman p ad a kemungkin an untung r ugi

Besarn ya persent ase b erdasarkan pada jumlah uang (modal) yang dipin jamkan

Besarn ya rasio bagi h asil berdasarkan pada jumlah keuntun gan yan g

dip eroleh Pembayaran bunga tetap seperti yang

dijanjikan tanpa p ertimb angan apakah proyek yan g dijalan kan oleh pihak nasab ah u ntung atau rugi

tergantu ng p ad a keuntu ngan p royek yang dijalan kan. Bila usaha merugi, kerugian akan ditanggun g bersama oleh ked ua b elah p ihak.

men in gkat sekalip un ju mlah keu ntu ngan b erlipat atau keadaan ekonomi sedang “booming”

sesu ai dengan peningkatan jumlah pendap atan.

Eksistensi bunga dir agukan (kalau tid ak dikecam) oleh b eb erapa kalan gan

Tid ak ada yang mer agukan keab sah an bagi h asil

(Id.wikipedia.org/wiki/bagi hasil)

Dari perbedaan yang telah diuraikan diatas dapat kita ketahui bahwa akuntansi Syariah lebih berperan aktif dalam membantu pemiliki modal sekaligus bank dan peminjam modal untuk bersama – sama mendapatkan untung yang diinginkan.

2.2.4.3. J enis – jenis Bagi Hasil dalam Akuntansi Syar iah.

Berikut ini adalah berbagai cara dalam melakukan transaksi dan sistem bagi hasilnya(PSAK No.59). Antara lain adalah :

2.2.4.3.1. Mudharabah

29

di cairkan apabila pengelola dana terbukti melakukan pelanggar an terhadap hal - hal yang telah di sepakati bersama dalam akad.

2.2.4.3.2. Musyarakah

Musyarakah adalah akad kerjasama diantara para pemilik modal yang

mencampurkan modal mereka untuk tujuan mencari keuntungan. Laba musyarakah di bagi di antara para mitra, baik secara proporsional sesuai dengan

dana yang disetorkan ( baik berupa kas maupun kas aktiva lainnya) atau sesuai nisbah yang disepakati oleh semua mitra. Sedangkan rugi dibebankan secara proporsional sesuai dengan modal yang disetorkan ( baik berupa kas maupun aktiva lainnya). Musyarakah dapat bersifat musyarakah permanen maupun menurun. Dalam musyarakah permanen, bagian modal setiap mitra ditentukan sesuai akad dan jumlahnya tetap hingga akhir masa akad. Sedangkan dalam musyarakah menurun, bagian modal bank akan dialihkan secara bertahap kepada

mitra sehingga bagian modal bank akan menurun dan pada akhir masa akad mitra akan menjadi pemilik usaha tersebut .

2.2.4.3.3. Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan harga perolehan dan keuntungan ( margin) yang disepakati oleh penjual dan pembeli. Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada

pesanannya. Apabila aktiva murabahah yang telah dibeli bank ( sebagai penjual ) murabahah pesanan mengikat mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban penjual ( bank) dan penjual ( bank) akan mengurangi nilai akad.

2.2.4.3.4. Salam dan Salam Paralel

Salam merupakan akad jual beli muslam fiih ( barang pesanan) dengan

penangguhan pengiriman oleh muslam ilaihi ( penjual ) dan pelunasannya dilakukan segera oleh pembeli sebelum barang pesanan tersebut diterima sesuai dengan syarat - syarat tertentu. Bank dapat bertindak sebagai pembeli dan atau penjual dalam suatu transaksi salam. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain untuk menyediakan barang pesanan dengan cara salam maka hal ini disebut salam paralel.

Salam paralel dapat dilakukan dengan syarat :

( a) akad kedua antara bank dan pemasok terpisah dari akad pertama antara bank dan pembeli akhir ; dan ( b) akad kedua dilakukan setelah akad pertama sah.

2.2.4.3.5. Istishna dan Istishna Paralel

31

ditangguhkan sampai jangka waktu tertentu. Bank dapat bertindak sebagai pembeli atau penjual dalam suatu transaksi istishna. Jika bank bertindak sebagai penjual kemudian memesan kepada pihak lain ( sub-kontraktor ) untuk menyediakan barang pesanan dengan cara istishna, maka hal ini disebut istishna paralel .Istishna paralel dapat dilakukan dengan syarat :

( a) akad kedua antara bank dan sub-kont raktor terpisah dari akad pertama antara bank dan pembeli akhir ; dan

( b) akad kedua dilakukan setelah akad pertama sah.

2.2.4.3.6. Ijarah dan Ijarah Muntahiyah Bittamlik

Ijarah adalah akad sewa-menyewa antara pemilik ma’jur ( obyek sewa) dan musta’jir ( penyewa) untuk mendapatkan imbalan atas obyek sewa yang disewakannya. Ijarah muntahiyah bittamlik adalah akad sewa-menyewa antara pemilik obyek sewa dan penyewa untuk mendapatkan imbalan atas obyek sewa yang disewakannya dengan opsi perpindahan hak milik obyek sewa pada saat tertentu sesuai dengan akad sewa. Perpindahan hak milik obyek sewa kepada penyewa dalam ijrah muntahiyah bittamlik dapat dilakukan dengan:

(a) hibah;

(b) penjualan sebelum akad berakhir sebesar harga yang sebanding dengan sisa cicilan sewa;

(c) penjualan pada akhir masa sewa dengan pembayaran tertentu yang disepakati pada awal akad; dan

Pemilik obyek sewa dapat meminta penyewa menyerahkan jaminan atas ijarah untuk menghindari risiko kerugian. Jumlah, ukuran dan jenis obyek sewa harus jelas diketahui dan tercantum dalam akad.

2.2.4.3.7. Waidah

Wadiah adalah titipan nasabah yang harus dijaga dan dikembalikan setiap saat apabila nasabah yang bersangkutan menghendaki . Bank bertanggung jawab atas pengembalian titipan. Wadiah dibagi atas wadiah yad-dhamanah dan wadiah yad-amanah. Wadiah yad-dahamanah adalah titipan yang selama belum dikembalikan kepada penitip dapat dimanfaatkan oleh penerima titipan. Apabila dari hasil pemanfaatan tersebut diperoleh keuntungan maka seluruhnya menjadi hak penerima titipan. Sedangkan dalam prinsip wadiah yad-amanah, penerima titipan tidak boleh memanfaatkan barang titipan tersebut sampai diambil kembali oleh penitip. Penerima titipan dalam transaksi wadiah dapat :

( a) meminta ujrah ( imbalan) atas penitipan bar ang/uang tersebut ; dan ( b) memberikan bonus kepada penitip dari hasil pemanfaatan barang/ uang titipan ( wadiah yad-dhamanah) namun tidak boleh diperjanjikan sebelumnya dan besarnya tergantung pada kebijakan penerima titipan. 2.2.4.3.8. Qardh

33

perjanjian. Bank syariah disamping memberikan pinjaman qardh, juga dapat menyalurkan pinjaman dalam bentuk qardhul hasan. Qardhul hasan adalah pinjaman tanpa imbalan yang memungkinkan peminjam untuk menggunakan data tersebut selama jangka waktu tertentu dan mengembalikan dalam jumlah yang sama pada akhir periode yang disepakati. Jika peminjam mengalami kerugian bukan karena kelalaiannya maka kerugian tersebut dapat mengurangi jumlah pinjaman. Pelaporan qardhul hasan disajikan tersendiri dalam laporan sumber dan penggunaan dana qardhul hasan karena dana tersebut bukan aset bank yang bersangkutan. Sumber dana qardhul hasan berasal dari eksternal dan internal. Sumber dana eksternal meliputi dana qardh yang diterima bank syariah dari pihak lain (misalnya dari sumbangan, infaq, shadaqah, dan sebagainya), dana yang disediakan oleh para pemilik bank syariah dan hasil pendapatan non-halal. Sumber dana internal meliputi hasil tagihan pinjaman qardhul hasan.

2.2.4.3.9. Sharf

Sharf adalah akad jual beli suatu valuta dengan valuta lainnya. Transaksi valuta asing pada bank syariah ( diluar jual beli banknotes) hanya dapat dilakukan untuk tujuan lindung nilai ( hedging) dan tidak dibenarkan untuk tujuan spekulatif .

2.2.4.3.10.Pengakuan dan Pengukuran Kegiatan Bank Syariah Berbasis Imbalan

tersebut dapat digunakan, antara lain, dalam pengiriman transfer, penagihan hutang baik melalui kliring maupun inkas, dan realisasi L/C. Kafalah adalah akad pemberian jaminan yang diberikan oleh kaafil (penjamin/bank) kepada makful (penerima jaminan) dan penjamin bertanggung jawab atas penerima jaminan. Kafalah dapat digunakan untuk pemberian jasa bank, antara lain, garansi bank, standby L/C, pembukaan L/C impor, akseptasi, endosemen, dan aval. Hiwalah

adalah pemindahan atau pengalihan hak dan kewajiban, baik dalam bentuk pengalihan piutang maupun hutang, dan jasa pemindahan/ pengalihan dana dari satu entitas kepada entitas lain.

2.2.4.4. Penyajian Akuntansi Syar iah.

Laporan keuangan bank syariah yang lengkap terdiri dari komponen-komponen berikut:

(a) neraca;

(b) laporan laba rugi;

(c) laporan arus kas;

(d) laporan perubahan ekuitas;

(e) laporan perubahan dana investasi terikat;

(f) laporan sumber dan penggunaan dana zakat, infak, dan shadaqah;

(g) laporan sumber dan penggunaan dana qardhul hasan; dan

35

2.2.3.4.1. Neraca

Unsur-unsur neraca meliputi aktiva, kewajiban, investasi

tidak terikat, dan ekuitas. Penyajian aktiva pada neraca atau pengungkapan pada catatan atas laporan keuangan atas aktiva yang dibiayai oleh bank sendiri dan aktiva yang dibiayai oleh bank bersama pemilik dana investasi tidak terikat, dilakukan secara terpisah. Dengan memperhatikan ketetentuan dalam PSAK lainnya, penyajian dalam neraca mencakup, tetapi tidak terbatas pada pos-pos aktiva berikut:

Kas;

Penempatan pada Bank Indonesia;

Giro pada bank lain,

Penempatan pada bank lain;

Efek-efek;

Piutang:

piutang murabahah;

piutang salam;

piutang istishna;

Pembiayaan musyarakah;

Persediaan (aktiva yang dibeli untuk dijual kembali kepada klien);

Aktiva yang diperoleh untuk ijarah;

Aktiva istishna dalam penyelesaian (setelah dikurangi termin istishna);

Penyertaan;

Investasi lain;

Aktiva tetap dan akumulasi penyusutan; dan

Aktiva lain.

Dengan memperhatikan ketentuan dalam PSAK lainnya, penyajian pada neraca atau pengungkapan pada catatan atas laporan keuangan mencakup, tetapi tidak terbatas pada pos-pos kewajiban, investasi tidak terikat, dan ekuitas berikut:

Kewajiban

Kewajiban segera;

Simpanan:

giro wadiah;

tabungan wadiah;

Simpanan bank lain:

37

tabungan wadiah;

Kewajiban lain:

hutang salam;

hutang istishna;

Kewajiban kepada bank lain;

Pembiayaan yang diterima;

Keuntungan yang sudah diumumkan tetapi belum dibagikan;

Hutang pajak;

Hutang lainnya; dan

Pinjaman subordinasi.

Investasi Tidak Terikat

Investasi tidak terikat dari bukan bank:

tabungan mudharabah;

deposito mudharabah;

Investasi tidak terikat dari bank:

tabungan mudharabah;

2.2.3.4.2. Ekuitas

Modal disetor;

Tambahan modal disetor; dan

Saldo laba (rugi).

Aktiva dan kewajiban tidak boleh disalinghapuskan kecuali ketentuan syariah dan hukum memperkenankan terjadinya saling hapus.

Pembiayaan mudharabah mutlaqah yang diterima bank syariah disajikan dalam neraca pada unsur investasi tidak terikat di antara unsur kewajiban dan ekuitas.

Investasi tidak terikat adalah dana yang diterima oleh bank dengan kriteria sebagai berikut :

( a) bank mempunyai hak untuk menggunakan dan

menginvestasikan dana, termasuk hak untuk mencampur

dana dimaksud dengan dana lainnya;

( b) keuntungan dibagikan sesuai dengan nisbah yang

disepakati ; dan

( c) bank tidak memiliki kewajiban secara mutlak untuk

39

kerugian.

Penyajian pos-pos yang terkait dengan transaksi istishna adalah sebagai berikut:

(a) termin istishna yang sudah ditagih disajikan sebagai pos

penguran istishna dalam penyelesaian;

(b) selisih lebih antara istishna dalam penyelesaian dan termin

istishna yang sudah ditagih disajikan sebagai aktiva,

sedangkan selisih kurang antara istishna dalam penyelesaian

dan termin istishna yang sudah ditagih disajikan sebagai

kewajiban;

(c) aktiva istishna dalam penyelesaian yang telah selesai dibuat

disajikan sebagai persediaan sebesar harga jual istishna

kepada pembeli akhir; dan

(d) dalam istishna paralel, piutang istishna dan hutang istishna

tidak boleh saling hapus.

(dana kebajikan yang diterima oleh bank) disajikan dalam laporan sumber dan penggunaan dana qardhul hasan.

2.2.3.4.3. Laporan Laba Rugi

Dengan memperhatikan ketentuan dalam PSAK lainnya, penyajian dalam laporan laba rugi mencakup, tetapi tidak terbatas pada pos-pos pendapatan dan beban berikut:

Pendapatan operasi utama:

Pendapatan dari jual beli:

pendapatan marjin murabahah;

pendapatan bersih salam paralel;

pendapatan bersih istishna paralel;

Pendapatan dari sewa:

pendapatan bersih ijarah;

Pendapatan dari bagi hasil:

pendapatan bagi hasil mudharabah;

pendapatan bagi hasil musyarakah;

Pendapatan operasi utama lainnya;

41

Pendapatan operasi lainnya;

Beban operasi lainnya;

Pendapatan non-operasi;

Beban non-operasi;

Zakat; dan

Pajak.

2.2.3.4.4. Laporan Arus Kas

Laporan arus kas disajikan sesuai dengan PSAK 2:

Laporan Arus Kas dan PSAK 31: Akuntasi Perbankan.

2.2.3.4.5. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas disajikan sesuai dengan

PSAK 1: Penyajian Laporan Keuangan.

2.2.3.4.6. Laporan Perubahan Dana Investasi Terikat

Laporan perubahan dana investasi terikat memisahkan dana investasi terikat berdasarkan sumber dana dan memisahkan investasi berdasarkan jenisnya. Bank syariah menyajikan laporan perubahan dana investasi terikat sebagai komponen utama laporan keuangan, yang menunjukkan:

(b) jumlah unit investasi pada setiap jenis investasi dan nilai perunit pada awal periode;

(c) dana investasi yang diterima dan unit investasi yang diterbitkan bank syariah selama periode laporan;

(d) penarikan atau pembelian kembali unit investasi selama periode laporan;

(e) keuntungan atau kerugian dana investasi terikat;

(f) bagian bagi hasil milik bank dari keuntungan investasi terikat jika bank syariah berperan sebagai pengelola dana atau imbalan bank jika bank syariah berperan sebagai agen investasi;

(g) beban administrasi dan beban tidak langsung lainnya yang dialokasikan oleh bank ke dana investasi terikat;

(h) saldo akhir dana investasi terikat; dan

(i) jumlah unit investasi pada setiap jenis investasi dan nilai per unit pada akhir periode.

43

Dana yang diserahkan oleh pemilik investasi terikat dan sejenisnya adalah dana yang diterima bank sebagai manajer investasi atau agen investasi yang disepakati untuk diinvestasikan oleh bank baik sebagai pengelola dana maupun sebagai agen investasi . Dana yang ditarik oleh pemilik investasi terikat adalah dana yang diambil atau dipindahkan sesuai dengan permintaan pemilik dana.

Keuntungan atau kerugian investasi terikat sebelum dikurangi bagian keuntungan manajer investasi adalah jumlah kenaikan atau penurunan bersih nilai investasi terikat selain kenaikan yang berasal dari penyetoran atau penurunan yang berasal dari penarikan.

Dalam hal bank bertindak sebagai manajer investasi dengan akad mudharabah muqayyadah, bank mendapatkan keuntungan sebesar nisbah atas keuntungan investasi. Jika terjadi kerugian, maka bank tidak memperoleh imbalan apapun. Apabila dalam investasi tersebut terdapat dana bank maka bank menanggung kerugian sebesar bagian dana yang diikutsertakan.

Dalam hal bank bertindak sebagai agen investasi, imbalan yang diterima adalah sebesar jumlah yang disepakati tanpa memperhatikan hasil investasi.

2.2.3.4.7. Laporan Sumber dan Penggunaan Dana Zakat, Infak, dan Shadaqah

Bank syariah menyajikan laporan sumber dan penggunaan zakat, infak, dan shadaqah sebagai komponen utama laporan keuangan, yang menunjukkan:

(i) zakat dari bank syariah;

(ii ) zakat dari pihak luar bank syariah;

(iii) infak; dan shadaqah;

(b) penggunaan dana zakat, infak, dan shadaqah untuk:

(i) fakir;

(ii) miskin;

(iii) hamba sahaya (riqab);

(iv) orang yang terlilit hutang (gharim);

(v) orang yang baru masuk islam (muallaf);

(vi) orang yang berjihad (fiisabilillah);

(vii) orang yang dalam perjalanan (ibnusabil); dan

(viii) amil;

(c) kenaikan atau penurunan sumber dana zakat, infak, dan shadaqah;

(d) saldo awal dana penggunaan dana zakat, infak, dan shadaqah; dan

(e) saldo akhir dana penggunaan dana zakat, infak, dan shadaqah.

45

Pembayaran zakat dilakukan apabila nisab dan haul- nya terpenuhi dari harta yang memenuhi kriteria wajib zakat. Pada prinsipnya wajib zakat adalah shahibul mal.

2.2.3.4.8. Bank dapat bertindak sebagai amil zakat.

Unsur dasar laporan sumber dan penggunaan dana zakat, infak, dan shadaqah meliputi sumber dana, penggunaan dana selama suatu jangka waktu, serta saldo dana zakat, infak, dan shadaqah pada tanggal tertentu.

Sumber dana zakat, infak, dan shadaqah berasal dari bank dari pihak lain yang diterima bank untuk disalurkan kepada yang berhak.

Penggunaan dana zakat, infak, dan shadaqah berupa penyaluran kepada yang berhak sesuai dengan prinsip syariah.

Saldo dana zakat, infak, dan shadaqah adalah dana zakat, infak, dan shadaqah yang belum dibagikan pada tanggal tertentu.

2.2.3.4.9. Laporan Sumber dan Penggunaan Dana Qardhul Hasan

Bank syariah menyajikan laporan sumber dan penggunaan dana qardhul hasan sebagai komponen utama laporan keuangan, yang menunjukkan:

(a) sumber dana qardhul hasan yang berasal dari penerimaan:

(i) infak;

(ii ) shadaqah;

(iv) pendapatan non-halal;

(b) penggunaan dana qardhul hasan untuk:

(i) pinjaman;

(ii ) sumbangan;

(c) kenaikan atau penurunan sumber dana qardhul hasan;

(d) saldo awal dana penggunaan dana qardhul hasan; dan

(e) saldo akhir dana penggunaan dana qardhul hasan.

47

2.3. Ker angka Pikir

2.4. Hipotesa

Diduga ada perbedaan persepsi antara mahasiswa akuntansi yang sudah dan belum menempuh mata kuliah akuntansi syariah di Fakultas Ekonomi Jurusan Akuntansi UPN”Veteran” Jawa Timur terhadap prinsip akuntansi syariah dalam hal ini diwakili oleh tujuan dan karakteristik akuntansi syariah.

Persepsi Mah asiswa Aku ntansi yang Su dah Mengikuti Mata Kuliah

Akuntansi Syariah

In depend ent Samp le t-test PRINSIP AKUNTANSI SYARIAH : Tu juan Akun tan si Syariah

- Kead ilan - Kebenaran

- Pertan ggu ngjawab an Karakterist ik Akunt an si Syariah

- Bagi h asil

Persepsi Mah asiswa Aku ntansi yang Belum Mengikuti Mata Kuliah

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Pearson dalam Asnita (2007) menyebutkan ada empat faktor yang menyebabkan perbedaan persepsi, yaitu faktor fisiologis, pengalaman, budaya, serta perasaan, dengan demikian tolak ukur atas penentuan persepsi yang diinginkan disederhanakan menjadi empat elemen.

3.1.1. Definisi Operasional

Penelitian menggunakan variabel – variabel sebagai berikut:

1. Fisiologis

Fisiologis adalah ilmu yang mempelajari bagaimana kehidupan berfungsi secara fisik, dan dan bagaimana organisme secara keseluruhan menjalankan fungsi fisik untuk mendukung kehidupan.

2. Pengalaman

Pengalaman adalah memungkinkan seseorang menjadi tahu dan hasil tahu ini kemudian disebut pengetahuan.

3. Budaya

49

generasi, dan terbentuk dari banyak unsur yang rumit, termasuk sistem agama dan politik, adat istiadat, bahasa.

4. Perasaan

Pengertian perasaan adalah respon yang dipelajari tentang sebuah keadaan emosi di lingkungan atau kebudayaan tertentu. Suatu sensasi fisik sentuhan melalui pengalaman dimasa lalu.

3.1.2. Pengukuran Var iabel

Pengukuran variabel yang digunakan penelitian ini adalah sebagai berikut: 1. Fisiologis

Variabel ini dikembangkan oleh Asnita dan Bandi (2007) yang terdiri dari 3 (tiga) pertanyaan. Pengukuran variabel ini dengan skala likert berupa data ordinal yang berskala 5 poin, untuk poin 5 sangat setuju, poin 4 setuju, poin 3 netral, poin 2 tidak setuju, dan poin 1 sangat tidak setuju, dengan pola sebagai berikut:

Sangat Setuju 5 4 3 2 1 Sangat Tidak Setuju Instrumen ini menggunakan skala rendah (1) untuk menunjukkan tentang pengetahuan akuntansi syariah yang rendah dan skala tinggi (5) untuk menunjukkan tentang pengetahuan akuntansi syariah yang tinggi.

2. Pengalaman

Variabel ini dikembangkan oleh Asnita dan Bandi (2007) yang terdiri dari 4 (empat) pertanyaan. Pengukuran variabel ini dengan skala likert berupa data ordinal yang berskala 5 poin, untuk poin 5 sangat setuju, poin 4 setuju, poin 3 netral, poin 2 tidak setuju, dan poin 1 sangat tidak setuju, dengan pola sebagai berikut:

51

3. Budaya

Variabel ini dikembangkan oleh Asnita dan Bandi (2007) yang terdiri dari 4 (empat) pertanyaan. Pengukuran variabel ini dengan skala likert berupa data ordinal yang berskala 5 poin, untuk poin 5 sangat setuju, poin 4 setuju, poin 3 netral, poin 2 tidak setuju, dan poin 1 sangat tidak setuju, dengan pola sebagai berikut:

Sangat Setuju 5 4 3 2 1 Sangat Tidak Setuju Instrumen ini menggunakan skala rendah (1) untuk menunjukkan budaya mahasiswa akuntansi yang rendah dan skala tinggi (5) untuk menunjukkan budaya mahasiswa akuntansi yang tinggi.

4. Perasaan

Variabel ini dikembangkan oleh Asnita dan Bandi (2007) yang terdiri dari 4 (empat) pertanyaan. Pengukuran variabel ini dengan skala likert berupa data ordinal yang berskala 5 poin, untuk poin 5 sangat setuju, poin 4 setuju, poin 3 netral, poin 2 tidak setuju, dan poin 1 sangat tidak setuju, dengan pola sebagai berikut:

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek/obyek yang memiliki ciri – ciri atau karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek/obyek yang lain (Sumarsono,2004). Populasi yang digunakan adalah mahasiswa akuntansi Tahun Ajaran 2006 – 2007 hingga Tahun Ajaran 2010 – 2011. sebanyak 784 mahasiswa aktif (Biroadmik 2011).

Angkatan 2006 2007 2008 2009 2010 Total

Jumlah 60 162 145 195 222 784

Biroadmik UPN “Veteran” Jawa Timur.

3.2.2. Sample

53

Agar jumlah sampel bisa mewakili jumlah populasi yang ada, maka jumlah sampel dapat ditentukan dengan menggunakan rumus Slovin (Umar,2002) yaitu sebagai berikut:

n = N 1 + Ne2 Dimana :

n = Ukuran sampel N = Ukuran populasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolelir atau diinginkan (e = 10%).

Cara Perhitungan:

n = 784 1 + 784.(0,1)2 = 784

1 + 7,84

= 784 = 88,68 responden mahasiswa 8.84

mata kuliah akuntansi Syariah dan 44 kuesioner kepada mahasiswa yang belum mengikuti mata kuliah akuntansi Syariah.

Penentuan jumlah sampel ini berdasarkan pedoman yang dianjurkan Gay dan Diehl (Kuncoro, 2003:111) dimana untuk studi kompratif sampel minimal yang harus didapat untuk tiap kelompoknya sebesar 30 sampel. Jadi peneliti mengambil sampel 30 untuk mahasiswa yang sudah mengikuti mata kuliah akuntansi Syariah dan 30 untuk mahasiswa yang belum mengikuti mata kuliah akuntansi Syariah.

3.2.2. Obyek Penelitian

Obyek peneliti adalah Universitas Pembanguan Nasional “Veteran” Jawa Timur, Fakultas Ekonomi, Jurusan Akuntansi. Diambil dari mahasiswa yang sudah dan belum mengikuti mata kuliah akuntansi Syariah, sebagai tolak ukur adalah mahasiswa akuntansi dari Tahun Ajaran 2006 – 2007 hingga Tahun Ajaran 2009 – 2010.

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

55

1. Data Primer

Merupakan data yang didapat dari sumber pertama baik dari individu atau perseorangan seperti hasil wawancara atau hasil pengisian kuesioner yang biasa dilakukan peneliti (Umar, 2007: 42). Jenis data dalam penelitian ini adalah data primer yang bersumber dari hasil pengisian kuesioner.

2. Data Sekunder

Merupakan data primer yang diolah lebih lanjut dan disajikan baik oleh pengumpulan data primer atau pihak lain. Data sekunder ini digunakan oleh peneliti untuk diproses lebih lanjut.

3.3.2. Sumber Data

Sumber data diperoleh dari penyebaran kuesioner pada Mahasiswa Fakultas Ekonomi, Jurusan Akuntansi UPN “Veteran” Jawa Timur.

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Singgih, 2000). Pedoman dalam mengambil keputusan adalah sebagai berikut:

3.4.2. Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Singgih,2000). Kriteria pengujian adalah sebagai berikut:

a. Jika nilai alpha > 0.60 berarti pernyataan reliabel b. Jika nilai alpha < 0.60 berarti pernyataan tidak reliabel 3.4.3. Uji Nor malitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penganggu atau residual memiliki distribusi normal (Ghozali,2007). Uji normalitas dilakukan dengan menggunakan metode Kolmogorov Smirnov.

Pedoman dalam mengambil keputusan apakah sebuah distribusi normal adalah: (Sumarsono,2002)

1. Jika nilai signifikansi (nilai probabilitasnya) < 5% maka distribusi adalah tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) > 5% maka distribusi adalah normal

3.4.4. Uji Kesamaan Ragam Data

57

1. Jika nilai signifikansi (nilai probabilitasnya) < 5% maka ragam data tidak sama, hal ini berarti independent sample t test yang digunakan adalah independent sample t test with equal variances not assumed (uji t sampel tidak berpasangan

dengan asumsi ragam tidak sama)

2. Jika nilai signifikansi (nilai probabilitasnya) > 5% maka ragam data sama, hal ini berarti independent sample t test yang digunakan adalah independent sample t test with equal variances assumed (uji t sampel tidak berpasangan dengan asumsi ragam sama).

3.4.5. J enis Hipotesis Uji – t Untuk Membedakan Dua Buah Mean

Menurut Nazir (2005), Dalam menggunakan uji – t perlu diperhatikan bentuk hipotesis yang dirumuskan tentang kedua mean yang ingin dibandingan. Ada tiga cara untuk merumuskan hipotesis, yaitu:

Ho : µ1 = µ2, dengan hipotesis alternatif HA : µ 1 µ 2

Ho : µ 1 > µ 2, dengan HA : µ 1 ≤ µ 2

Ho : µ 1 < µ 2, dengan HA : µ 1 ≥ µ 2

Jenis hipotesis yang dirumuskan menentukan apakah uji – t menggunakan two – tail (2 ekor) ataukah 1 ekor. Hipotesis yang sering digunakan adalah hipotesis pertama, di mana dinyatakan bahwa mean dari populasi 1 sama dengan mean populasi 2, dengan hipotesis alternatif bahwa populasi 1 tidak sama dengan

- Tentukan hipotesis tentang kedua mean populasi. Ho : µ 1 = µ 2 ;

HA : µ 1 ≠ µ 2

- Nyatakan besar masing – masing sampel yang independen tersebut: n1,n2

- Hitung statistik t yang akan digunakan yaitu : t = | X1 – X2 |

Sx1 – x2

- Tentukan level signifikan, yaitu : a

- Cari harga t pada tabel dengan degree of freedom n1 + n2 – 2.

- Tetukan daerah penilikan hipotesis :

Tolak Ho, terima HA, jika :

t > t1/2a, df. = n1 + n2 – 2

Terima Ho, tolak HA, jika :

t ≤ t 1/2a, df. = n1 + n2 – 2

Harga t1/2a, df = n1 + n2 – 2 dicari pada tabel distribusi t pada lampiran.

2. Untuk Hipotesis µ 1 ≤ µ 2

- Tentukan hipotesis tentang kedua mean populasi :

59

- Nyatakan besar masing sampel, yaitu :

n1, n2.

- Hitung statistik t yang akan digunakan : t = | X1 – X2 |

Sx1 - x2

- Tentukan level signifikan, yaitu : a

- Tentukan daerah penolakan, hipotesis :

Tolak Ho, terima HA, jika:

t ≥ t a, df = n1 + n2 – 2

Terima Ho, tolak HA, jika:

t < ta, df = n1 + n2 – 2

- Cari harga t table pada tabel distribusi t dengan level signifikan a dan degree of freedom n1 + n2 – 2.

- Tarik kesimpulan dengan membandingkan harga t tabel dengan harga t yang dihitung.

3. Untuk hipotesis µ 1 ≥ µ 2

- Tentukan hipotesis, yaitu: Ho : µ 1 ≥ µ 2 ; Ha : µ 1 µ 2

- Hitung statistik t yang akan digunakan :

t = | X1 – X2 |

Sx1 - x2

yang didistribusikan dengan n1 + n2 – 2 degree of freedom.

- Tentukan daerah penolakan:

Tolak Ho, terima HA, jika:

t ≤ - t a, df = n1 + n2 – 2

Terima Ho, tolak HA, jika:

t > - ta, df = n1 + n2 – 2

- Cari harga t tabel pada tabel distribusi pada lampiran dengan level signifikan a dan degree of freedom n1 + n2 – 2.

- Bandingkan harga t dicari dengan t tabel dan tarik kesimpulan.

3.4.6. Teknik Analisis

Teknik analisis dalam penelitian ini adalah independent sample t-test. Independent sample t-test adalah digunakan untuk membandingkan 2 (dua) kelompok mean dari 2 (dua) sampel yang berbeda (independent).

61

dua buah mean, perlu dihitung standar error dari beda. Rumus untuk mencari standar error dari beda adalah :

Sx1 – Sx2 = SS1 + SS2+ 1 + 1 n1 + n2 – 2 n1 n2

dimana :

SS1 = sumsquare dari sampel 1 mahasiswa yang sudah mengikuti mata kuliah akuntansi Syariah

SS2 = sumsquare dari sampel 2 mahasiswa yang belum mengikuti mata kuliah akuntansi Syariah

n1 = besar sampel 1

n2 = besar sampel 2

Sx1 - x2 = standar error dari beda Sumsquare tidak lain dari :

SS = – (∑X i)2

n

di mana :

Xi = Pengamatan variabel ke – 1

n = Besar sampel

SS = Sumsquare