PENGARUH DIVIDEN DAN EARNING PER SHARE TERHADAP

HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO

PUBLIK

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Oleh :

ERNAWATI

0812010018 / EM

FAKULTAS EKONOMI

J AWA TIMUR

2011

USULAN PENELITIAN

PENGARUH DIVIDEN DAN EARNING PER SHARE TERHADAP

HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO

PUBLIK

DI BURSA EFEK INDONESIA

Yang diajukan

ERNAWATI

0812010018 / EM

Telah disetujui untuk mengikuti seminar :

Pembimbing Utama

Dr . Ali Maskun, MS Tanggal :………..

Men get ah u i

Ketua Pr ogram Studi Manajemen

Dr . Muh ad jir An war , MM

SKRIPSI

PENGARUH DIVIDEN DAN EARNING PER SHARE TERHADAP

HARGA SAHAM PADA PERUSAHAAN OTOMOTIF

YANG GO

PUBLIK

DI BURSA EFEK INDONESIA

Yang diajukan

ERNAWATI

0812010018 / EM

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dr . Ali Mask un, MS Tanggal :………..

Mengetahui

Wakil Dekan I

KATA PENGANTAR

Puji syukur penulis ucapkan kehadirat Allah SWT karena berkat rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul :

“Pengar uh Ear ning Per Shar e dan Dividen Ter hadap Har ga Saham Pada

Per usahaan Otomotif Yang Go Public di Bur sa Efek Indonesia”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna

memperoleh gelar Sarjana Ekonomi Progdi Manajemen pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala

ketulusan hati penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Jurusan Manajemen Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Ali Maskun, MS, selaku Dosen Pembimbing Utama yang telah

memberikan bimbingan dan dorongan kepada peneliti dalam menyelesaikan

5. Segenap staff Dosen Fakultas Ekonomi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang telah memberikan banyak pengetahuan selama

masa perkuliahan.

6. Bapak dan Ibu, yang telah memberikan dukungan, doa dan semangat dan

segalanya.

7. Semua pihak yang ikut membantu, yang tidak bisa penulis sebutkan

satu-persatu.

Penulis menyadari bahwa apa yang telah disajikan masih banyak

kekurangan, untuk itu kritik dan saran yang membangun dari semua pihak sangat

diharapkan demi kesempurnaan skripsi ini. Akhirnya dengan segala keterbatasan

yang penulis miliki, semoga skripsi ini bermanfaat bagi pihak yang

berkepentingan.

Surabaya, Januari 2012

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJ AUAN PUSTAKA ... 11

2.1. Penelitian Terdahulu ... 11

2.2.1. Saham di Pasar Modal ... 12

2.2.2. Analisis Rasio ... 20

2.2.3. Kebijakan Dividen... 28

2.2.4. Profitabilitas ... 30

2.2.5. Pengaruh Earning per share Terhadap Harga Saham ... 33

2.2.6. Pengaruh Dividen Terhadap Harga Saham... 34

2.3. Kerangka Konseptual ... 35

BAB III METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel ... 36

3.2 Populasi Dan Sampel Penelitian ... 37

3.3 Jenis Data dan Sumber Data ... 38

3.4 Teknik Analisis dan Uji Hipotesis ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Perusahaan ... 43

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 43

4.2.Deskripsi Variabel ... 46

4.3. Deskripsi Hasil Pengujian Hipotesis ... 49

4.3.1. Uji Normalitas ... 49

4.3.2. Uji Asumsi Klasik ... 50

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 52

4.3.4. Hasil Pengujian Uji F dan uji t ... 54

4.4. Pembahasan ... 55

4.4.1 Pengaruh Earning Per Share terhadap Harga Saham ... 55

4.4.2 Pengaruh Dividen terhadap Harga Saham ... 56

BAB V KESIMPULAN DAN SARAN ... 57

5.1. Kesimpulan ... 57

5.2. Saran ... 57

DAFTAR TABEL

Tabel 4.1. Data Earning Per Share Perusahaan Otomotive ... 46

Tabel 4.2. Data Dividen Perusahaan Otomotive ... 47

Tabel 4.3. Data Harga Saham Perusahaan Otomotive ... 48

Tabel 4.4. Normalitas Data Masing-masing Variabel ... 49

Tabel 4.5. Data Autokorelasi ... 50

Tabel 4.6. Batas-batas daerah Test Durbin Watson ... 51

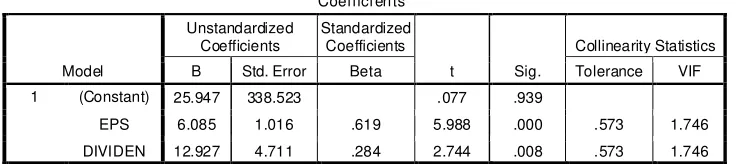

Tabel 4.7 : Hasil Pengujian Multikolinieritas ... 52

Tabel 4.8 : Hasil Pengujian Heteroskedastisitas ... 52

Tabel 4.9 Koefisien Regresi ... 53

Tabel 4.10 : Hasil Uji F ... 54

DAFTAR GAMBAR

PENGARUH DIVIDEN DAN EARNING PER SHARE

TERHADAP HARGA SAHAM PADA PERUSAHAAN

OTOMOTIF

YANG GO PUBLIK

DI BURSA EFEK INDONESIA

Er nawati

ABSTRAK

Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Earning Per Share dan Dividen terhadap Harga Saham pada Perusahaan Otomotif Yang Go Public di Bursa Efek Indonesia

si dalam penelitian ini adalah seluruh perusahaan Otomotif yang go public di PT. Bursa Efek Indonesia. Teknik penentuan sampel yang dipergunakan dalam penelitian adalah purposive sampling, yaitu penentuan sampel dengan kriteria tertentu dengan jumlah 15 perusahaan. Model yang digunakan dalam penelitian ini adalah uji regresi linier berganda.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh Earning Per Share, Dividen terhadap Harga Saham maka dapat diambil beberapa kesimpulan sebagai berikut : variabel Earning Per Share memberikan kontribusi terhadap Harga Saham. Variabel Dividen memberikan kontribusi terhadap terhadap Harga Saham.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai

macam resiko dan ketidakpastian yang seringkali sulit diprediksikan oleh para investor.

Untuk mengurangi kemungkinan resiko dan ketidakpastian yang akan terjadi, investor

memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja

perusahaan maupun informasi lain yang relevan seperti kondisi ekonomi dan politik

dalam suatu negara. Informasi yang diperoleh dari perusahaan lazimnya didasarkan pada

kinerja perusahaan yang tercermin dalam laporan keuangan.

Investor mempunyai tujuan utama dalam menanamkan dananya kedalam

perusahaan yaitu untuk mencari pendapatan atau tingkat kembalian investasi (return)

baik berupa pendapatan dividen (dividend yield) maupun pendapatan dari selisih harga

jual saham terhadap harga belinya (capital gain). Dalam hubungannya dengan

pendapatan dividen, para investor umumnya menginginkan pembagian dividen yang

relatif stabil, karena dengan stabilitas diveden dapat meningkatkan kepercayaan investor

terhadap perusahaan sehingga menguragi ketidakpastian investor dalam menanamkan

dananya kedalam perusahaan. Di sisi lain, perusahaan yang akan membagikan dividen

dihadapkan pada berbagai macam pertimbangan antara lain: perlunya menahan sebagian

laba untuk re-investasi yang mungkin lebih menguntungkan, kebutuhan dana perusahaan,

likuiditas perusahaan, sifat pemegang saham, target tertentu yang berhubungan dengan

Pembayaran dividen dalan bentuk tunai lebih banyak diinginkan investor

daripada dalam bentuk lain, karena pembayaran dividen tunai membantu mengurangi

ketidakpastian investor dalam aktivitas investasinya kedalam perusahaan. Demikian pula

stabilitas dividen yang dibayarkan juga akan mengurangi ketidakpastian dari earning per

share perusahaan, sehingga stabilitas dividen juga merupakan faktor penting yang barus

dipertimbangkan manajemen

Investor dan manajemen perusahaan lebih menekankan pada preferensi jangka

panjang. Mengingat masih terbatasnya penelitian yang menguji faktor-faktor yang

mempengaruhi dividen, maka perlu dilakukan penelitian sejenis sebagaimana penelitian

yang dilakukan di luar negeri (Amerika dan Australia). Sementara penelitian yang

dilakukan di luar negeri tentang faktor-faktor yang berpengaruh terhadap dividen

didasarkan pada persepsi para manajer perusahaan melalui metode kuesioner (Partington,

1989), sehingga hasil penelitiannya lebih bersifat kebijakan manajemen dalam

menentukan besarnya pembayaran dividen.

Investor mengharapkan untuk mendapatkan tingkat kembalian (return) baik

berupa dividen maupun capital gain tidak didasarkan pada kebijakan manajemen (intern)

perusahaan tetapi didasarkan pada hasil/kinerja yang telah dicapai oleh perusahaan yang

tercermin dalam laporan keuangan yang dipublikasikan. Kebijakan apapun yang

ditempuh oleh manajemen perusahaan, bagi investor tidak terlalu penting

dipertimbangkan, karena kebijakan manajemen hanya dapat diketahui oleh pihak intern

perusahaan. Lagi pula, bagi investor yang terpenting adalah melihat bagaimana

perkembangan perusahaan terutama dari kinerja keuangannya.

Bertitik tolak dari faktor-faktor yang dipertimbangkan oleh manajemen dan

penelitian sebelumnya dapat diidentifikasi variabel-variabel yang mungkin berpengaruh

terhadap pendapatan dividen.

Sebagaimana diketahui bahwa para investor yang menanamkan dananya dalam

bentuk saham bertujuan untuk melipat gandakan kekayaan melalui perolehan dividen

maupun capital gain ketika terjadi penjualan saham. Jika investor hanya bertujuan

membeli saham untuk investasi saja tentunya ia akan mengharapkan pembayaran dividen

yang tinggi, akan tetapi bagi mereka yang melakukan tindakan spekulasi ada

kecenderungan untuk mengharapkan sejumlah keuntungan dari capital gain. Kondisi

demikian itu memerlukan adanya suatu kebijakan dividen yang mampu memberikan

dividen yang diharapkan oleh para investor.

Besarnya dividen yang dibayarkan oleh perusahaan kepada para pemodal

sangat bergantung pada kebijakan masing-masing perusahaan. Oleh karenanya kebijakan

deviden penting artinya bagi manajer keuangan perusahaan guna memperhatikan

berbagai kepentingan seperti kepentingan perusahaan, pemegang saham, masyarakat, dan

pemerintah. Untuk menentukan besarnya dividen yang akan dibayarkan kepada

stockholders, maka keputusannya diambil melalui Rapat Umum Pemegang Saham

(RUPS) dengan berpedoman pada Undang-Undang No. 1/1995 pasal 62 ayat 1 dan 2.

Sebagaimana ketentuan yang berlaku bahwa dividen pada dasarnya dibayar dari laba

yang diperoleh oleh perusahaan pada tahun berjalan yang merupakan arus kas yang

disisihkan untuk pemegang saham, sedangkan laba yang diperoleh pada tahun

sebelumnya yang dimasukkan dalam pos “laba ditahan” (retained earning) merupakan

salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan.

Kebijakan dividen menentukan pembagian laba antara pembayaran kepada pemegang

Kebijakan dividen pada hakekatnya adalah menentukan berapa bagian

keuntungan yang akan dibagikan kepada pemegang saham dan berapa yang ditahan, hal

tersebut tercermin adanya dua kepentingan yang perlu dipenuhi perusahaan. Pertama,

menyangkut tanggung jawab perusahaan terhadap para pemegang saham dalam bentuk

pembagian dividen. Kedua, menyangkut kelangsungan hidup dan perkembangan

perusahaan yang dibiayai dari laba ditahan. Sehubngan dengan adanya kebijakan dividen

tersebut, terlihat ada dua kepentingan yang saling bertentangan yaitu antara kepentingan

pemegang saham dengan dividennya dan kepentingan perusahaan dalam usaha untuk

melaksanakan perluasan dan perkembangan usaha yang membutuhkan laba yang tidak

dibagikan kepada pemegang saham. Menurut Jensen et al (1992) perusahaan akan

menetapkan tingkat dividen yang membuat para manajer dapat mendanai

investasi-investasi yang diharapkan secara internal, jika kebijakan dividen sesuai dengan proyeksi

manajerial dari kesempatan investasi masa datang, maka perusahaan akan dapat

mempertahankan dividen yang stabil dan memperoleh pendanaan ekuitas yang

dibutuhkan secara internal.

Menurut Marlina (2009 : 1) bahwa kebijakan pembayaran dividen mempunyai

pengaruh bagi pemegang saham dan perusahaan yang membayar dividen. Para

pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena

hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari investasi

yang mereka lakukan dan juga dapat meningkatkan kepercayaan pemegang saham

terhadap perusahaan sehingga nilai saham juga dapat meningkat. Bagi

perusahaan,pilihan untuk membagikan laba dalam bentuk deviden akan mengurangi

sumber dana internal nya, sebaliknya jika perusahaan menahan labanya dalam bentuk

laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar yang

ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan memperkecil

resiko perusahaan. Kebijakan dividen perusahaan tergambar pada dividend payout

rationya yaitu persentase laba yang dibagikan dalam bentuk deviden tunai,artinya besar

kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para pemegang

saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan

dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka

perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio sesuai

dengan harapan pemegang saham dan tentu saja tanpa mengabaikan kepentingan

perusahaan untuk tetap sehat dan tumbuh. Dalam kebijakan dividen, manajemen

hendaknya mempertimbangkan kelangsungan hidup perusahaan (going concern) dan

dengan pertumbuhan perusahaan yang stabil dari tahun ke tahun. Laba usaha yang

diperoleh perusahaan sebaiknya tidak seluruhnya dibagikan dalam bentuk dividen bila

perusahaan hendak melakukan reinvestasi pada proyek-proyek yang akan memberikan

keuntungan dimasa datang.

Kebijakan dividen sangat penting karena mempengaruhi kesempatan investasi

perusahaan, harga saham, struktur finansial, arus pendanaan dan posisi likuiditas.

Dengan perkataan lain, kebijakan dividen menyediakan informasi mengenai performa

(performance) perusahaan. Oleh karena itu, masing-masing perusahaan menetapkan

kebijakan dividen yang berbeda-beda, karena kebijakan dividen berpengaruh terhadap

nilai perusahaan otomotif dalam membayar dividen kepada para pemegang sahamnya,

maka perusahaan mungkin tidak dapat mempertahankan dana yang cukup untuk

membiayai pertumbuhannya di masa mendatang. Sebaliknya, maka saham perusahaan

menjadi tidak menarik bagi perusahaan. Oleh karena itu, perusahaan otomotif harus

mengembangkan perusahaan otomotif. Untuk itu, peranan seorang manajer keuangan

sangat penting dalam memutuskan apakah kebijakan yang diambil oleh perusahaan baik

bagi nilai perusahaan dimasa mendatang di mata para investor. Pokok perhatian penulis

adalah apakah kebijakan dividen yang dijalankan oleh perusahaan berpengaruh terhadap

harga saham perusahaan, mengingat laba yang diperoleh perusahaan otomotif selain

diberikan kepada pemegang saham sebagai dividen, dapat juga ditahan untuk

diinvestasikan kembali. Kebijakan dividen yang menghasilkan tingkat dividen yang

semakin bertambah dari tahun ke tahun akan meningkatkan kepercayaan para investor,

dan secara tidak langsung memberikan informasi kepada para investor bahwa

kemampuan perusahaan perbankkan dalam menciptakan laba perusahaan semakin

meningkat. Informasi yang demikian akan mempengaruhi permintaan dan penawaran

saham perusahaan di pasar modal, yang selanjutnya akan berpengaruh terhadap harga

saham perusahaan.

Berdasarkan data pada penelitian ini menggunakan data pada perusahaan

Manufaktur sektor Otomotif, saham prodesen dan komponen otomotif diprediksi akan

mengalami tekanan setelah pemerintah menetapkan besaran kenaikan harga bahan bakar

minyak (BBM) bersubsidi. Investor untuk sementara waktu diperkirakan akan menahan

diri melakukan akumulasi beli sambil mengkalkulasi pengaruhnya terhadap kinerja

emiten. Berdasarkan data Gabungan Industri Kendaraan Bermotor Indonesia (Gaikindo),

harga saham Astra Indonesia turun 5,04% menjadi Rp 68.700 dari Rp 72.350. Harga

saham Indomobil turun 5,08% menjadi Rp 14.000 dari Rp 14.750. Hal ini langsung

berpengaruh pada kinerja saham-saham produsen dan komponen otomotif.

(www.financeroll.com)

Earning per share merupakan kemampuan perusahaan dalam memperoleh

rentabilitas tinggi mencerminkan efisiensi perusahaan yang tinggi. Jadi, Earning per

share ini menjadi alat ukur efektivitas dan efisiensi operasi perusahaan dalam

menggunakan modalnya untuk menghasilkan laba, maka marjin keuntungan, rasio

operasi, dan produktivitas tenaga kerja merupakan faktor-faktor yang mencerminkan

efisiensi dan hal ini tercermin dalam Earning per share. Jadi Earning per share memiliki

pengaruh yang positif terhadap kinerja perusahaan

Menurut Stice dan Skousen (2005: 647), terdapat hubungan yang signifikan

antara perubahan earning dan perubahan saham. Apabila EPS tinggi, investor

menganggap perusahaan mempunyai prospek yang baik di masa yang akan datang,

karena investor percaya bahwa nilai suatu saham akan bergantung pada kemampuan

perusahaan dalam menghasilkan laba setiap lembar saham. Apabila EPS yang dihasilkan

sesuai dengan harapan investor, maka keinginan investor untuk menanamkan modalnya

juga meningkat dan akan meningkatkan harga saham seiring dengan tingginya

permintaan akan saham.

Pembagian dividen kepada pemegang saham juga menyebabkan posisi kas

suatu perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara

hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para pelaku

pasar akan berpikiran negatif terhadap perusahaan. (Campbell and Beranek’s 1995)

menyatakan bahwa pembagian dividen tunai kepada pemegang saham akan

menyebabkan harga saham jatuh.

Dengan demikian, maka penelitian yang dilakukan ini mengambil topik

“Pengar uh Ear ning Per Shar e dan Dividen Terhadap Har ga Saham Pada

1.2. Rumusan Masalah

Dari uraian pada lat ar belakang, maka dapat dirumuskan masalah penelit ian

sebagai berikut :

1. Apakah Earning per shareberpengaruh terhadap Harga Saham ?

2. Apakah dividenberpengaruh terhadap Harga Saham?

1.3. Tujuan Penelitian

Mengetahui pengaruh Kebijakan dividenterhadap Harga Saham.

1. Untuk mengetahui pengaruh Earning per share terhadap Harga Saham

2. Untuk mengetahui pengaruh dividen terhadap Harga Saham

1.4. M anfaat Penelit ian

Penelit ian yang dilakukan ini akan diperoleh manfaat ant ara lain : Unt uk menambah waw asan dan pengalaman secara praktik di bidang keuangan khususnya

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Ter dahulu

Hasil penelit ian t erdahulu yang berkait an dengan permasalahan yang sedang dibahas dalam penelit ian ini dan menjadi acuan bagi penelit i diant aranya:

1. Nurmala, 2006, PENGARUH KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PERUSAHAAN-PERUSAHAAN OTOM OTIF DI BURSA EFEK JAKARTA

Tujuan penelit ian ini untuk mengat asi kebijakan dividen dan pengaruhnya pada

perusahaan ot omotif. Populasi penelit ian ini adalah perusahaan ot omot if yang t erdaft ar di Bursa Efek Jakart a (BEJ) selama lim a t ahun berturut -t urut (tahun 1996 sampai t ahun 2000) yang mengumumkan Earning Per Share, Dividen Per Share dan

Closing Price. Set elah dilakukan penelitian di BEJ, t erdapat 3 perusahaan ot omotif yang memenuhi krit eria yakni PT. Goodyear Indonesia Tbk, PT. Selamat Sempurna Tbk, PT. Tunas Ridean Tbk. Berdasarkan analisis yang t elah dilakukan dengan

menggunakan analisis korelasi Rank Spearman dan pengujian hipot esis dapat diket ahui bahw a t ingginya harga saham t idak mempengaruhi kebijakan dividen yang dit erapkan oleh ket iga perusahaan ot omotif t ersebut, karena harga saham bukan sat u-sat unya fakt or yang dapat mempengaruhi kebijakan dividen.

Tujuan penelitian ini untuk pengaruh dividen per share terhadap harga saham.

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI yang

terdapat 155 perusahaan. Jenis data yang digunakan dalam penelitian ini adalah data

sekunder. Hasil pengujian secara bersama-sama menunjukkan bahwa variable

dividen berpengaruh terhadap harga saham. Karena masing – masing variable

mempunyai nilai signifikansi yang lebih kecil dari 5%.

2.2. Landasan Teor i

2.2.1. Saham di Pasa r Modal

Saham menurut Tandellin (2001:26) dapat dibedakan menjadi 2 yaitu:

1. Saham Preferen

Adalah Saham yang mempunnyai kombinasi karakteristik gabungan dari obligasi

maupun saham biasa, karena saham preferen memberikan pendapatan yang tetap

seperti halnya obligasi, dan juga mendapatkan hak kepemilikan seperti pada

saham biasa.

2. Saham Biasa

Adalah Sekuritas yang menunjukkan bahwa pemegang saham biasa tersebut

mempunnyai hak kepemilikan atas asset-aset perusahaan. Oleh karena itu,

pemegang saham mempunnyai hak suara (voting rights) untuk memilih direktur

maupun manajemen perusahaan dan ikut berperan dalam pengambilan keputusan

penting perusahaan dalam rapat umum pemegang saham (RUPS).

Jika dilihat menurut tingkatannya dalam perdagangan saham tersebut

menurut Sitompul (1996:4-6), saham-saham dapat dibedakan atas:

Saham ini merupakan saham yang dikeluarkan oleh perusahaan yang

menyelenggarakan kegiatan di bidang sarana dan prasarana umum misalnya

telekomunikasi, listrik, energi dan yang berkaitan dengan kepentingan umum

lainnya. Saham-saham dari perusahaan ini banyak diminati pata pemodal sebab

kebanyakan dari perusahaan tersebut memegang monopoli dari pemerintah,

dengan demikian beresiko kecil meskipun tidak dapat dikatakan tidak

mempunnyai resiko.

b. Saham Blue Chip (Blue Chip Stock)

Saham yang dikategorikan dalam jenis ini adalah saham-sahan dari

perusahaan-perusahaan besar yang sudah sangat mapan misalnya perusahaan-perusahaan-perusahaan-perusahaan

besar terutama perusahaan multinasional seperti IBM, General Electric dan

sebagainya, di Indonesia dapat dikatakan antara lain Astra. Namun demikian

bukannya tanpa resiko menanamkan modal diperusahaan tersebur, Karena dengan

besarnya perusahaan, maka deviden yang diterima para pemodal akan kecil

jumlah persahamnya, sehongga bgi pemodal-pemodal kecil tidak begitu

menguntungkan.

c. Saham Establish Growth

Yaitu saha dari perusahaan yang sedang berkembang dengan pesat, saham

perusahaaan seperti ini menjanjikan keuntungan yang besar di masa depan,

perusahaan tersebut memiliki pertumbuhan yang baik namun kekuatan finansial

kurang, sehingga memerlukan investasi yang relative besar untuk mendukung

pertumbuhan bisnisnya. Menanamkan modal pada perusahaan ini penuh resiko,

namun bila pertumbuhan berhasil baik maka para pemodal akan mendapat

keuntungan yang besar sesuai dengan resiko yang dihadapi.

Saham dari perusahaan yang baru berkembang dan baru memasuki pasar untuk

produk atau jasa yang dihasilkan. Penghasilan yang didapat perusahaan ini

digunakan untuk mendukung pemasaran produk atau jasanya. Resiko pemodal di

perusahaan ini lebih besar, karena dapat saja dalam prakteknya perusahaan seperti

ini tidak mampu mengembangkan diri dan mengalami kematian.

e. Saham Penny (Pennystock)

Perusahannya juga biasa disebut perusahaan Penny, yaitu perusahaan yang baru

memulai usahanya dan tentunya memerlukan dana yang besar untuk menjalankan

bisnisnya. Pemidal yang memiliki saham perusahaan ini harus siap menerima

resiko kehilangan seluruh investasi.

2.2.1.1. Keuntungan Membeli Saham

Pada dasarnya, ada dua keuntungann yang diperoleh investor dengan membeli

atau memiliki saham, yaitu :

1. Deviden, adalah pembagian keuntungan yang diberikan perusahaan penerbit

saham atas keuntungan yang dihasilkan perusahaan. Deviden diberikan

setelah mendapat persetujuan dari pemegang saham dalam RUPS. Investor

yang berhak menerima deviden adalah investor yang memegan saham hingga

batas waktu ditentukan oleh perusahaan pada saat pengumuman deviden.

Umumnya merupakan salah satu daya tarik bagi pemegang saham dengan

orientasi jangka panjang, misalnya investor institusi, dana pensiun, dan

lain-lain. Deviden yang dibagikan perusahaan dapat berupa deviden tunai

uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula

berupa deviden saham (stock dividend), yaitu kepada setiap pemegang saham

diberikan deviden dalam bentuk saham sehingga jumlah saham yang dimiliki

seorang investor akan bertambah dengan adanya pembagian deviden tersebut.

2. Capital Gain, merupakan selisih antara harga beli dan harga jual. Capital gain

terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

Misalnya, seorang investor membeli saham Telkom (TLKM) dengan harga per

saham Rp 3.000, kemudian menjualnya kembali dengan harga per saham Rp

3.500, maka investor tersebut mendapatkan capital gain sebesar Rp 500 untuk

setiap saham yang dijualnya. Umumnya investor dengan orientasi jangka

pendek mengejar keuntungan melalui capital gain. Investor seperti ini bisa

saja membeli saham pada pagi hari, lalu menjualnya lagi pada siang hari jika

saham mengalami kenaikkan.

3. Saham Bonus (jika ada), adalah saham yang dibagikan perusahaan kepada

para pemegang saham yang diambil dari agio saham. Agio saham adalah

selisi antara harga jual terhadap harga nominal saham pada saat perusahaan

melakukan penawaran umum di pasar perdana. Misalnya, setiap saham

dengan nominal Rp 500 dijual dengan harga Rp 800, maka setiap saham akan

memberikan agio kepada perusahaan sebesar Rp 300.

2.2.1.2. Karakter istik Saham

1. Saham Preferen, mempunyai beberapa karateristik antara lain :

o Memiliki hak pembayaran maksimum sebesar nilai nominal saham lebih

dahulu setelah kreditor, apabila perusahaan tersebut dilikuidasi

(dibubarkan).

o Kemungkinan dapat memperoleh tambahan dari pembagian laba

perusahaan disamping penghasilan yang diterima secara tetap.

o Dalam hal perusahaan dilikuidasi, memiliki hak memperoleh pembagian

kekayaan perusahaan diatas pemegang saham biasa setelah semua

kewajiban perusahaan dilunasi.

Kelebihan Dan Kelemahan Saham Preferen

o Kelebihannya adalah lebih aman daripada saham biasa karena memiliki

hak klaim terhadap kekayaan perusahaan dan pembagian deviden terlebih

dahulu.

o Kelemahannya yaitu :

Dibandingkan dengan investasi dalam bentuk pinjaman/ utang,

saham preferen kurang aman karena deviden secara hukum bukan

kewajiban.

Tidak memiliki waktu jatuh tempo.

Sulit diperjualbelikan dibanding saham biasa karena biasanya

jumlah saham preferenyang beredar jauh lebih sedikit.

Pada saaat perusahaan dilikuidasi, yang dibayarkan hanyalah nilai

nominalnya.

2. Saham Biasa, mempunyai beberapa karakteristik, antara lain :

o Memiliki hak suara dalam rapat umum pemegang saham (satu saham satu

suara atau one share one vote).

o Memiliki hak terakhir (junior) dalam hal pembagian kekayaan perusahaan

jiak perusahaan dilikuidasi setelah semua kewajiban perusahaan dilunasi.

o Hak untuk memiliki saham baru yang diterbitkan oleh perusahaan terlebih

dahulu (preemptive right).

Saham dikenal dengan karakteristik “imbal hasil tinggi, resiko tinggi” (high risk, high

return). Artinya, saham merupakan surat berharga yang memberikan peluang keuntungan

dan potensi resiko yang tinggi. Saham memungkinkan investor untuk mendapatkan imbal

hasil atau capital gain yang besar dalam waktu singkat. Namun, seiring berfluktuasinya

harga saham, maka saham juga dapat membuat investor mengalami kerugian besar dalam

waktu singkat. Resiko investor yang memiliki saham diantaranya :

1. Tidak mendapat deviden

Perusahaan akan membagikan deviden jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan deviden

jika mengalami kerugian. Dengan demikian, potensi keinginan investor untuk

mendapatkan deviden ditentukan oleh kinerja perusahaan tersebut.

2. Capital loss

Dalam aktivitas perdagangan saham, investor tidak selalu mendapatkan

capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya investor

harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan

demikian, seorang investor mengalami capital loss. Misalnya, seorang

beberap waktu kemudian dijual dengan harga Rp 8.000 per saham, maka

investor tersebut mengalami capital loss Rp 1.000 untuk setiap saham yang

dijual. Dalam jual beli saham, terkadang untuk menghindari potensi kerugian

yang ssemakin besar seiring terus menurunnya harga saham, maka seorang

investor rela menjual sahamnya dengan harga rendah. Istilah ini dikenal

dengan penghentian kerugian (cut loss).

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak langsung

terhadap saham perusahaan tersebut. Sesuai dengan peraturan pencatatan

saham di bursa efek, jika sebuah perusahaan bangkrut maka secara otomatis

saham perusahaan akan dikeluarkan dari bursa atau di-delist. Dalam kondisi

perusahaan dilikuidasi, maka pemegang saham menempati posisi lebih rendah

dibanding kreditor atau pemegang obligasi. Ini berarti setelah semua aset

perusahaan dijual hasil penjualan terlebih dahulu dibagikan kepada para

kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan

kepada para pemegang saham.

4. Saham dikeluarkan dari bursa (delisting)

Jika saham perusahaan dikeluarkan dari pencatatan Bursa Efek atau di-delist.

Saham perusahaan dikeluarkan dari bursa umumnya dikarenakan kinerja yang

buruk, misalnya dalam kurun waktu tertentu tidak pernah diperdagangkan,

mengalami kerugian beberapa tahun, tidak membagikan deviden secara

berturut-turut selama beberapa tahun, dan berbagai kondisi lainnya sesuai

Peraturan Pencatatan Efek di Bursa.

2.2.2.1. Penger tian Analisis Rasio

Analisa rasio merupakan bentuk cara yang umum digunakan dalam

menganalisis laporan finansial. Rasio menggambarkan suatu hubungan atau

pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan

jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat

menjelaskan atau memberikan gambaran kepada penganalisis tentang baik atau

buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka

rasio tersebut dibandingkan dengan rasio perbandingan digunakan sebagai

standar.(Munawir, 1998 : 64)

Menggunakan analisa laporan finansiil dari perusahaan, manajer akan dapat

mengetahui keadaan dan perkembangan finansiil dari perusahaan dan akan dapat

diketahui hasil-hasil finansiil yang telah dicapai dari waktu lalu dan waktu yang

sedang berjalan. Dengan mengetahui kelemahan-kelemahan yang dimilikinya

diusahakan agar dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut

analisis intern (Bambang, 1997 : 328)

Analisa intern dilakukan oleh kreditur atau investor. Investor berkepentingan

terhadap laporan finansiilnya. Suatu perusahaan dalam rangka penentuan

kebijaksanaan penanaman modal. Para kreditur berkepentingan terhadap

kemampuan nasabah untuk dapat memenuhi kewajiban finansiil yang harus

dipenuhi (Bambang, 1997 : 328-329)

2.2.2.2. J enis-jenis Rasio Keuangan

Menurut Bambang (1997 : 331) mengelompokkan rasio finansiil yaitu antara

lain :

1) Rasio likuiditas

2) Rasio leverage

Adalah rasio-rasio yang dimaksud untuk mengukur sampai seberapa jauh

aktiva perusahaan dibiayai dengan utang.

3) Rasio aktivitas

Adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar

ktivitas perusahaan dalam mengerjakan sumber-sumber dananya.

4) Rasio earning per share

Adalah rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan

dan keputusan-keputusan.

Dalam mengadakan analisa rasio finansial pada dasarnya dapat dilakukan

dengan dua macam cara perbandingan ( Bambang, 1997 : 329 ) :

1) Membandingkan rasio sekarang ( present ratio) dengan rasio-rasio dari

waktu- waktu lalu ( ratio historis) atau dengan rasio-rasio yang

diperkirakan untuk waktu-waktu yang akan datang dari perusahaan

yang sama.

2) Membandingkan rasio-rasio dari suatu perusahaan (rasio perusahaan /

company ratio) dengan rasio-rasio semacam dari perusahaan lain yang

sejenis atau industri (rasio standart ) untuk waktu yang sama.

Sedangkan menurut Kasmir (2003:263) mengelompokkan beberapa rasio

keuangan bank sebagai berikut :

• Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank dalam

memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain dapat

mencukupi permintaan kredit yang telah diajukan. (Kasmir, 2003 : 268) Adapun

jenis rasio likuiditas adalah :

a). Assets to Loan Ratio (ALR)

Assets to Loan Ratio merupakan rasio untuk mengukur jumlah kredit yang

disalurkan dengan jumlah harta yang dimiliki bank. Semakin tinggi tingkat rasio,

menunjukkan semakin rendahnya tingkat likuiditas bank. Rumus yang digunakan

(Kasmir, 2003 : 270), adalah:

100% x Assets Total Loans Total = ALR

b). Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan rasio untuk mengukur komposisi jumlah

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal

sendiri yang digunakan. Rumus yang digunakan (Kasmir, 2003 : 272), adalah:

100%

x

Equity

Deposito

Total

Loans

L

+

=

DR

• Rasio Solvabilitas

Merupakan ukuran kemampuan bank mencari sumber dana untuk membiayai

kegiatannya. Bisa juga dikatakan rasio ini merupakan alat untuk melihat kekayaan

bank untuk melihat efisiensi bagi pihak manajemn bank tersebut. (Kasmir, 2003 :

275) Adapun jenis rasio solvabilitas yang digunakan dalam penelitian ini adalah :

Penilaian Capital ini didasarkan dengan metode CAR (Capital Adequacy Ratio).

Diukur dengan menggunakan skala rasio dan satuan pengukuran adalah prosentase

(%).(Kasmir, 2003 : 278)

100% x Securities Loans Total Capitall Equity CAR + =

Rentabilitas rasio sering disebut earning per share usaha. Rasio ini digunakan

untuk mengukur tingkat efisiensi usaha dan earning per share yang dicapai oleh bank

yang bersangkutan, (Kasmir, 2003 : 279). Adapun jenis rasio rentabilitas yang

digunakan adalah :

a). Net profit mar gin

Rasio ini untuk mengukur kemampuan perusahaan dalam menghasilkan net

icome ditinjau dari sudut operating income-nya. Sedangkan tinggi rasio, semakin

baik hasil yang ditunjukannya. (Kasmir, 2003 : 280)

x100%

Income

Operating

Bersih

Laba

Margin)

Profit

(Net

NPM

=

b). Retur n on Equity (ROE)

Mengukur kemampuan bank untuk mengahasilkan laba dengan membandingkan

laba dengan equity. (Kasmir, 2003 : 280)

ROE

100

%

Capital

Equity

Income

Net

x

=

2.2.2.3. Kegunaan Analisis Ra sio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future oriented”.

Oleh karena itu penganalisa harus mampu untuk menyesuaikan faktor-faktor yang

bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka rasio

sepertinya tergantung kepada kemampuan atau kecerdasan penganalisa dalam

menginterprestasikan data yang bersangkutan. (Munawir, 1998 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 1990 : 312-313) Yaitu

:

1. Manajer, yang menggunakan rasio-rasio tersebut untuk menganalisis

mengendalikan dan memperbaiki operasi perusahaan.

2. Analisa kredit, seperti petugas kredit bank atau analis yang menetapkan

peringkat obligasi (di AS), yang menganalisis rasio

untuk menentukan kemampuan suatu perusahaan membayar utangnya.

3. Analisa sekuritas, yaitu analisis saham yang berkepentingan atas efisiensi dan

prospek pertumbuhan perusahaan, dan analis obligasi yang berkepentingan

atas kemampuan perusahaan untuk membayar bunga dan pokok obligasi serta

nilai likuiditas aktiva dalam hal ini kepailitan.

Secara lengkap kegunaan analisis laporan keuangan dikemukaan oleh Harahap (2002

:195-197) sebagai berikut :

a) Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang

terdapat dalam laporan keuangan biasa.

b) Dapat menggali informasi yang tidak nampak secara kasat mata (eksplisit) dari

suatu laporan keuangan atau yang berada dibalik laporan keuangan (implisit).

c) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya

laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari

luar perusahaan.

e) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model

dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan

(rating)

f) Dapat memberikan informasi yang diinginkan oleh pengambil keputusan.

g) Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu

yang sudah dikenal dalam dunia bisnis.

h) Dapat membandingkan situasi perusahaan dengan perusahaan lain dengan

periode sebelumnya atau dengan Standar Industri normal atau Standar ideal.

i) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan baik

posisi keuangan, hasil usaha, struktur keuangan dan sebagainya.

j) Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa

yang akan datang.

Menurut Dahlan (1993 : 266) Analisis rasio menggambarkan hubungan

matematis antara suatu jumlah lainnya. Perhitungan yang digunakan dalam

analisis rasio ini sebenarnya relatif sederhana, namun interprestasi terhadap rasio

tersebut merupakan masalah yang cukup komplek. Oleh karena itu, efektifnya

rasio keuangan ini sebagai suatu alat analisis, sangat tergantung dari kemampuan

dan keahlian analisis menginterprestasikan rasio-rasio yang digunakan.

Selanjutnya, analisis rasio keuangan dapat memberikan petunjuk dan gejala-gejala

serta informasi keuangan lainnya mengenai keadaan keuangan suatu bank.

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih

perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang

ditahan sebagai cadangan bagi perusahaan. Deviden ini untuk dibagikan kepada para

pemegang saham sebagai keuntungan dari laba perusahaan. Cadangan yang diambil

dari EAT dilakukan sampai cadangan mencapai minimum dua puluh persen dari

modal yang ditempatkan. Modal yang ditempatkan adalah modal yang disetor penuh

ditambah dengan modal yang belum disetor sehubungan dengan penerbitan saham

baru seperti rights dan warran. Keputusan mengenai jumlah laba yang ditahan dan

deviden yang akan dibagikan diputuskan dalam Rapat Umum Pemegang Saham

(RUPS).

Kebijakan deviden berkaitan dengan penentuan pembagian pendapatan

(earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang

saham sebagai deviden atau untuk digunakan di dalam perusahaan, yang berarti

pendapatan tersebut harus ditahan dalam perusahaan (Riyanto, 1995). Dalam

merumuskan kebijakan deviden manajer dihadapkan pada masalah investasi dan

memilih paduan utang-modalnya untuk mendanai investasi. Keputusan untuk

membayar deviden besar berarti secara simultan memutuskan untuk menahan sedikit

laba, jikalau ada; ini nantinya menghasilkan ketergantungan yang lebih besar pada

pendanaan modal eksternal. Sebaliknya dengan investasi dan keputusan pendanaan

perusahaan, pembayaran deviden yang kecil akan berarti penahanan laba yang tinggi

dengan lebih sedikit kebutuhan dana modal yang dihasilkan dari luar. Setiap

perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut di

satu pihak dan juga dapat membayarkan deviden kepada para pemegang saham di lain

Kebijakan deviden perusahaan bisa dianggap oleh pemilik sebagai alat

monitor. Dengan mengasumsikan bahwa pembayaran deviden mensyaratkan

manajemen untuk menerbitkan saham untuk mendanai investasi baru atau memenuhi

kebutuhan dana dari hutang, investor baru atau kreditur mungkin tertarik pada

perusahaan hanya jika perusahaan memberikan informasi yang meyakinkan bahwa

modal atau pinjaman akan digunakan agar menguntungkan. Maka pembayaran

deviden secara tak langsung menghasilkan monitor yang lebih ketat pada kegiatan

investasi manajemen.

Dengan perkataan lain, kebijakan dividen menyediakan informasi mengenai

performa (performance) perusahaan. Oleh karena itu, masing-masing perusahaan

menetapkan kebijakan dividen yang berbeda-beda, karena kebijakan dividen

berpengaruh terhadap nilai perusahaan otomotif dalam membayar dividen kepada para

pemegang sahamnya, maka perusahaanmungkin tidak dapat mempertahankan dana

yang cukup untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya, maka

saham perusahaan menjadi tidak menarik bagi perusahaan.

Pembagian dividen kepada pemegang saham menyebabkan posisi kas suatu

perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara

hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para pelaku

pasar akan berpikiran negatif terhadap perusahaan. Campbell menyatakan bahwa

pembagian dividen tunai kepada pemegang saham akan menyebabkan harga saham

jatuh pada waktu ex-dividend date.

1.2.4. Pr ofitabilitas

Menurut Pradhono (2004) profitabilitas adalah laba bersih yang dihasilkan

laporan laba rugi yang juga merupakan bagian dari laporan keuangan. Earnings

digunakan investor untuk menilai perusahaan. Prinsip yang dipegang investor yakni

jika perusahaan tersebut memperoleh laba yang besar maka perusahaan tersebut pasti

mempunyai prospek yang bagus di masa mendatang.

Generally accepted accounting principle (GAAP) menyatakan bahwa

pengakuan pendapatan terjadi pada saat transfer of title, tanpa memperdulikan apakah

perusahaan sudah atau belum menerima pembayaran tunai (accrual basis). Biaya yang

berkaitan langsung dengan pendapatan dan akan diakui pada periode yang sama

dengan pengakuan pendapatan. Biaya lain yang tidak berkaitan langsung dengan

pendapatan akan diakui pada periode terjadinya. (Pradhono, 2004).

Perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan

hutang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai

sebagian besar kebutuhan pendanaan (Asuhanrembulan, 2008). Arifin (2001) dalam

Asuhanrembulan (2008) menyatakan bahwa profitabilitas mempunyai pengaruh yang

signifikan terhadap struktur modal.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi

menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari berbagai

kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan Machtoedz (1994) dalam

Eko (2006) mendefinisikan profitabilitas sebagai suatu indicator kinerja yang

dilakukan manajemen dalam mengelola kekayaan perusahaan (Asuhanrembulan,

2008).

Profitabilitas menunjukkan kemampuan dari modal yangdiinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers

(1984) dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking order

hutang, kemudian dengan equity. Dengan demikian terdapat hubungan negatif antara

profitabilitas dengan debt ratio. Hasil studi Moh'd et al (1998), Myers (1984) dan

Jensen et at (1992) menemukan bahwa firm profitability mempunyai hubungan

negatif dan signifikan dengan debt ratio.

2.2.4. Ear ning per shar e

Dalam lingkaran keuangan alat ukur yang paling sering digunakan adalah

EPS. Angka yang serimg ditunjukkan dari EPS inilah yang sering dipublikasikan

mengenai performance perusahaan yang menjual sahamnya kepada masyarakat luas

(go public) karena investor atau para calon investor berpandangan bahwa EPS

mengandung informasi yang penting untuk melakukan prediksi mengenai besarnya

dividen per saham di kemudian hari dan tingkat harga saham di kemudian hari, serta

EPS juga relevan untuk menilai efektifitas manajemen dan kebijakan deviden.

Menurut Nachrowi (2006:71), “dalam berinvestasi di bursa, investor akan

memperlihatkan berbagai aspek, salah satunya adalah penghasilan per lembar saham

(Earning per share atau EPS)”. EPS merupakan salah satu indikator yang dapat

menunjukkan kinerja perusahaan, karena besar kecilnya EPS akan ditentukan oleh

laba perusahaan.

EPS merupakan salah satu hal utama yang diperhatikan investor sebelum

membuat keputusan investasinya disuatu perusahaan karena investor tentunya

mengharapkan pengembalian atau return yang tinggi dari investasinya sehingga

investor akan lebih tertarik untuk berinvestasi di perusaan yang mempunyai EPS yang

gilirannya akan menyebabkan harga saham perusahaan tersebut cenderung bergerak

naik. Jadi , Earning Per Share berpengaruh terhadap harga saham.

2.2.5. Penga r uh Ear ning per shar e Ter hadap Har ga Saham

Earning Per Share (EPS) merupakan faktor yang dapat mengukur besarnya

laba yang diberikan kepada pemegang saham, jika laba perlembar saham lebih tinggi,

maka prospek perusahaan lebih baik, sementara jika laba per saham lebih rendah

berarti kurang baik, dan laba per saham negatif berarti tidak baik (Samsul, 2006 :

167).

Menurut Sutrisno (2003: 255), earning per share atau laba per lembar

saham merupakan ukuran kemampuan perusahaan untuk menghasilkan keuntungan

perlembar saham pemilik .

Menurut Stice dan Skousen (2005: 647), terdapat hubungan yang signifikan

antara perubahan earning dan perubahan saham. Apabila EPS tinggi, investor

menganggap perusahaan mempunyai prospek yang baik di masa yang akan datang,

karena investor percaya bahwa nilai suatu saham akan bergantung pada kemampuan

perusahaan dalam menghasilkan laba setiap lembar saham. Apabila EPS yang

dihasilkan sesuai dengan harapan investor, maka keinginan investor untuk

menanamkan modalnya juga meningkat dan akan meningkatkan harga saham seiring

dengan tingginya permintaan akan saham.

2.2.6. Penga r uh Dividen Ter hadap Har ga Saham

Menurut Hin (2001:34), pengertian dividen adalah pembagaian bagian

perusahaan di tentukan oleh para pemegang saham pada saat berlangsungnya RUPS

(Rapat Umum Pemegang Saham).

Pembagian dividen kepada pemegang saham menyebabkan posisi kas suatu

perusahaan semakin berkurang. Hal ini juga mengakibatkan leverage (rasio antara

hutang terhadap ekuitas) akan semakin besar. Dampak yang timbul adalah para

pelaku pasar akan berpikiran negatif terhadap perusahaan. (Campbell and Beranek’s

1995) menyatakan bahwa pembagian dividen tunai kepada pemegang saham akan

menyebabkan harga saham jatuh

Kebijakan dividen sangat penting karena mempengaruhi kesempatan

investasi perusahaan, harga saham, struktur finansial, arus pendanaan dan posisi

likuiditas. Dengan perkataan lain, kebijakan dividen menyediakan informasi

mengenai performa perusahaan. Oleh karena itu, masing-masing perusahaan

menetapkan kebijakan dividen yang berbeda-beda, karena kebijakan dividen

berpengaruh terhadap nilai perusahaan otomotif dalam membayar dividen kepada

para pemegang sahamnya, maka perusahaan mungkin tidak dapat mempertahankan

dana yang cukup untuk membiayai pertumbuhannya di masa mendatang. Sebaliknya,

maka saham perusahaan menjadi tidak menarik bagi perusahaan. Oleh karena itu,

perusahaan otomotif harus dapat mempertimbangkan antara besarnya laba yang akan

ditahan untuk mengembangkan perusahaan otomotif. Untuk itu, peranan seorang

manajer keuangan sangat penting dalam memutuskan apakah kebijakan yang diambil

oleh perusahaan baik bagi nilai perusahaan dimasa mendatang di mata para investor.

2.3. Ker angka Konseptual

2.4. Hipotesis

Hipotesis pada penelitian ini adalah :

1. Diduga bahwa Earning per share berpengaruh positif terhadap Harga Saham

2. Diduga bahwa dividen berpengaruh positif terhadap Harga Saham PRICE (HARGA SAHAM) (Y) Earning per

Share (X1)

BAB III

METODE PENELITAIN

3.1.Definisi Operasional dan Pengukuran Va r iabel

a. Harga Saham.

Harga saham adalah harga saham yang terjadi di bursa pada saat penutupan (closing

price) yang terbentuk pada setiap akhir perdagangan saham. Dengan demikian data

yang diambil dalam penelitian ini adalah data closing price untuk masing-masing

saham sebelum dan sesudah ex-dividend date selama periode penelitian di Bursa Efek

Indonesia.

b. Earning Per Share

Adalah harga perlembar saham dibara laba per lembar saham. Earning per

share dapat dirumuskan sebagai berikut :

Earning Per Share = Harga per lembar Saham

Laba per Lembar Saham …(Pradhono, 2004)

c. Dividend

Adalah kebijakan yang diukur dengan jumlah laba yang dibagi pada pemegang saham

terhadap jumlah lembar saham. Dengan rumus :

Dividend = Jumlah laba yang dibagi pada pemegang saham

3.2. Populasi dan Sampel

3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri – ciri atau

karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek atau

obyek lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian

(Soemarsono, 2004 : 44)

Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh perusahaan

Otomotif yang go public di PT. Bursa Efek Indonesia periode tahun 2007-2010 yang

berjumlah 17 perusahaan.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama

dengan populasi tersebut. Karena itu sample harus representative dari sebuah populasi

(Sumarsono, 2002 : 45).

Teknik penentuan sampel yang dipergunakan dalam penelitian adalah purposive

sampling, yaitu penentuan sampel dengan kriteria tertentu.

Kriteria yang dipergunakan dalam penelitian ini adalah :

- Perusahaan Manufaktur pada Sektor Otomotif yang membayar dividen tunai

secara berturut-turut di BEI. Data ini diperlukan untuk perusahaan-perusahaan

yang melakukan pengumuman dividen untuk kemudian ditentukan apakan

perusahaan tersebut melakukan kenaikan atau penurunan (dibandingkan

dengan besarnya dividen pada tahun sebelumnya).

- Perusahaan Otomotif tersebut tidak dalam keadaan delisting (Kebijakan yang

dilakukan oleh bursa efek untuk mengeluarkan emiten dari bursa, artinya

Berdasarkan kriteria tersebut diperoleh 15 perusahaan Otomotif yang go publik di

Bursa Efek Indonesia.

3.2.Teknik Pengumpulan Data

3.2.1. J enis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini bersumber dari

data sekunder yang diambil dari laporan tahunan Perusahaan Otomotif go public dan

terdaftar dalam Bursa Efek Indonesia.

3.2.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di peroleh

dari Bursa Efek Indonesia

3.2.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang

berkaitan dengan obyek penelitian.

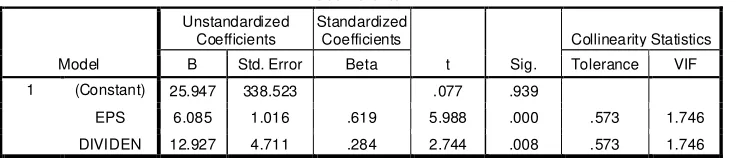

3.3.Teknik Analisis dan Uji Hipotesis Data

3.4.1. Teknik Analisis Data

Model analisis yang digunakan dalam penelitian ini adalah regresi Linier

berganda. Model analisis ini dipilih karena penelitian ini dirancang untuk meneliti

Di atas telah dijelaskan bahwa dalam penetilian ini diperlukan teknik analisis

yang menggunakan model regresi linier dan pengujian hipotesis menggunakan uji t

dengan hipotesis sebagai berikut :

1. Menghitung masing–masing variabel bebas dan variabel terikat berdasarkan

laporan keuangan tahunan perusahaan maka dapat dihitung masing–masing

variabel bebas dan variabel terikat yang diperlukan untuk analisis.

2. Meregresikan variabel bebas dengan variabel terikat

Untuk menganalisis permasalahan digunakan regresi linier berganda dengan

persamaan sebagai berikut :

Y1 = β0 + β1X1 + β2X2 + ei ... (Sudrajat, 2001:112)

Keterangan :

Y = Harga Saham

X1

= Devidin

X2

= Earning per share

β0 = Konstanta

β1,...,β3 = Koefisien regresi

ei = Kesalahan pengganggu (error)

3.4.2. Uji Asumsi Klasik

Untuk mendukung keakurat an hasil model regresi, maka perlu dilakukan penelusuran t erhadap asum si klasik yang meliput i asumsi mult ikolinierit as, het eroskedast isit as dan aut okorelasi. Hasil dari asumsi klasik t ersebut adalah sebagai

berikut :

1. Multikolinear itas

Uji multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi

baik seharusnya tidak terjadi korelasi diantara variabel bebas. Deteksi adanya

multikolinieritas dapat dilihat dari besaran VIF (Varians Inflation Factor), yaitu :

(Ghozali, 2001 : 57)

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

2. Heter osk edastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lainnya. Jika

varians dari residual dari suatu pengamatan ke pengamatan lain berbeda, maka

disebut terdapat heteroskedastisitas. Metode regresi yang baik seharusnya tidak

terjadi heteroskedastistitas. (Ghozali, 2001 : 60). Sedangkan kriteria pengujiannya

adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

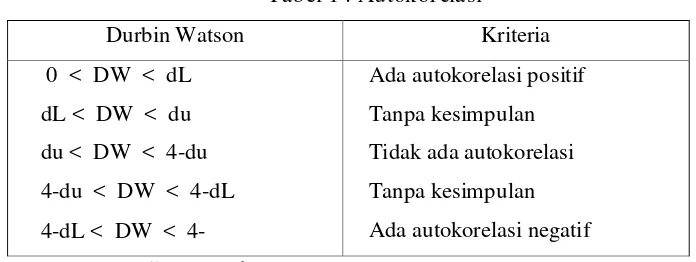

3. Autokor elasi

Autokorelasi adalah korelasi (hubungan) yang terjadi diantara anggota – anggota

dari serangkaian pengamatan yang tersusun dalam rangkaian waktu ( seperti pada

data return waktu atau time series data ) atau yang tersusun dalam rangkaian ruang (

seperti pada data silang waktu atau cross sectional). (Sumodiningrat, 2002 : 231).

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu regresi linear ada

korelasi kesalahan penganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Untuk mengetahui ada tidaknya gejala autokorelasi maka perlu dilihat

tabel Durbin Watson dengan jumlah variabel bebas ( k ) dan jumlah data ( n )

sehingga diketahui dL dan du maka dapat diperoleh distribusi daerah keputusan atau

Kriteria pengujian Durbin Watson dapat dilihat dalam tabel sebagai berikut :

Tabel 1 : Autokor elasi

Durbin Watson Kriteria

0 < DW < dL

dL < DW < du

du < DW < 4-du

4-du < DW < 4-dL

4-dL < DW < 4-

Ada autokorelasi positif

Tanpa kesimpulan

Tidak ada autokorelasi

Tanpa kesimpulan

Ada autokorelasi negatif

Sumber : Ghozali, 2001 : 61

3.5. Uji Hipotesis

Untuk mengetahui signifikan atau tidaknya pengaruh variabel bebas terhadap

variabel terikat digunakan Program SPSS 17 dengan uji t yang memiliki prosedur

sebagai berikut:

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas terhadap

variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas terhadap variabel

terikat.

b. Tingkat signifikan 5% = 0,05

c. Kriteria pengujian :

1. Jika nilai probabilitas < 0,05, maka Ho ditolak dan Hi diterima

BAB IV

HASIL DAN PEMBAHASAN

4.1. Desk r ipsi Per usahaan

4.1.1. Gambar an Umum Bur sa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar

M odal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat it u merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begit u besar baik dari t enaga SDM maupun dari dana yang dikeluarkan oleh Pemerint ah melalui Bapepam, unt uk pengembangan Bursa di

Indonesia nilainya cukup besar yang t idak mungkin dilakukan oleh pihak swast a/ SRO sep ert i dew asa ini.

Pengembangan Bursa membut uhkan wakt u kurang lebih 15 t ahun untuk dapat

menghasilkan 162 emit en. Baru set elah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebut uhan masyarakat Indonesia khususnya emit en dan invest or, kemudian Bursa disw ast anisasikan (t ahun 1992).

Dalam perjalanan penswast anisasian Bursa, untuk mendorong percepat an pencat at an emit en dan perdagangan saham di Indonesia khususnya di w ilayah timur, Pem erint ah melalui Bapepam mempelopori pendirian BES pada t ahun 1989. BES merupakan Bursa sw ast a pert ama kali didirikan di Indonesia pada t anggal 16 Juni

1989, dan kemudian dilanjut kan dengan pendirian BEJ pada t anggal 13 Juli 1992. Pendirian BEJ adalah seiring dengan pensw ast anisasian Bursa Efek Indonesia. Pada

kepada BEJ melalui sw ast anisasi Bursa. Selanjut nya, pada t ahun 1993 Pemerint ah

melalui Perserikat an Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi t ransaksi di luar Bursa (over t he count er). Perkembangan berikut nya, pada t ahun 1995 BPI digabungkan dengan BES dan set elah

penggabungan BES t elah mampu mengembangkan fasilit as pencat at an dan perdagangan bagi perusahaan menengah kecil sert a obligasi/ surat ut ang.

Set elah Bursa Efek Indonesia disw ast anisasikan menjadi BEJ dan BPI digabungkan

dengan BES, perkembangan percepat an emit en saham, emit en obligasi mengalami kenaikan. Namun, lima t ahun t erakhir (sejak 2002 hingga sekarang) emit en saham dan obligasi mengalam i perlambat an, dan di bidang inst rum en lainnya sepert i derivat if

dapat dikat akan belum mengalami kemajuan berart i. Kondisi ini mendorong perlunya perhat ian Pemerint ah, dalam hal ini Bapepam dan LK, SRO, dan pelaku pasar, untuk melakukan sesuat u yang st rat egis unt uk mencapai percepat an pert umbuhan jum lah

emit en saham dan obligasi sert a perkembangan produk-produk yang dapat diperdagangakan di Bursa. Salah sat u pendekat an yang direncanakan oleh Pemerint ah sebagaimana dit uangkan dalam M ast er Plan Pasar M odal 2005-2009 yait u

penggabungan BES dan BEJ. Penggabungan kedua Bursa ini diyakini dapat menghasilkan sinergi sehingga efisiensi pasar modal dapat t ercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerint ah Indonesia pada t anggal 1 Desember 2007 yang merupakan penggabungan ant ara Bursa Efek Jakart a (BEJ) dan Bursa Efek

Surabaya (BES).

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya

penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar

Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa

yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak

pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

b. Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan

misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

2. to provide high technology infrastructures.

3. to meet customer satisfaction priority.

4. to strengthen investor’s protection.

5. to create market integrity and transparency.

6. to create high competencies and favorable choice for human resource.

4.2. Desk r ipsi Var iabel

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi :

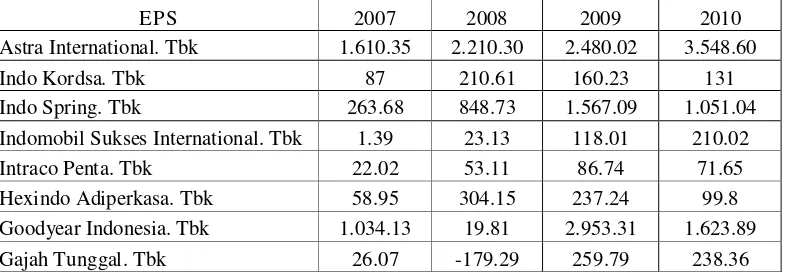

Tabel 4.1. Data Ear ning Per Shar e Per usahaan Otomotive

Tahun 2007-2010

EPS 2007 2008 2009 2010

Multrisada Arah Sarana. Tbk 4.77 0.49 28.58 14.6 Nipress. Tbk 319.7 77.54 184.26 346.82 Prima allay Steel. Tbk 4.72 -25.19 61.59 6.71 Selamat Sempurna. Tbk 55.79 63.54 92.28 50.89 Sugi Samapersada. Tbk 9.12 4.41 5.74 5.6 Tunas Ridean. Tbk 136.07 175.68 222.5 48.21 United Tractors. Tbk 523.58 799.77 1.147.48 1.164.13

Sumber : Bursa Efek Indonesia

Berdasarkan t abel 4.1. diat as dapat diket ahui bahw a untuk EPS pada t ahun 2010

yang t ert inggi diperoleh Ast ra Int ernat ional. Tbk sebesar 3.548.60, sedangkan yang t erendah pada t ahun 2008 adalah PT. Gajah Tunggal sebesar -179.29.

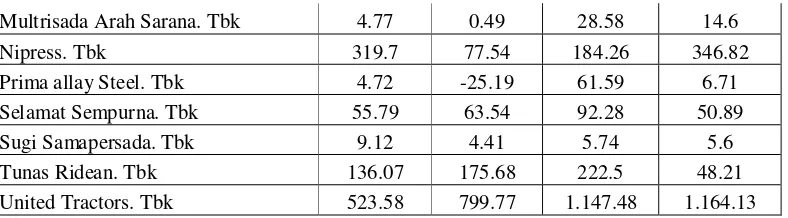

Tabel 4.2. Data Dividen Perusahaan Otomotive Tahun 2007-2010

Deviden 2007 2008 2009 2010 Astra International. Tbk 160 870 830 470 Indo Kordsa. Tbk 63 125 50 50 Indo Spring. Tbk 50 50 250 20 Indomobil Sukses International.

Tbk 20 30 30 30

Intraco Penta. Tbk 10 20 30 10 Hexindo Adiperkasa. Tbk 21 109 110 88 Goodyear Indonesia. Tbk 88 60 225 250 Gajah Tunggal. Tbk 5 0 15 12 Multrisada Arah Sarana. Tbk 1 1 1 1 Nipress. Tbk 20 10 10 10 Prima allay Steel. Tbk 50 50 50 40 Selamat Sempurna. Tbk 40 100 90 80 Sugi Samapersada. Tbk 1.82 2 1 1 Tunas Ridean. Tbk 55 168 88 10 United Tractors. Tbk 210 320 330 590 Sumber : Bursa Efek Indonesia

870, sedangkan yang t erendah pada tahun 2008 adalah PT. M ult risada Arah Sarana.

Tbk sebesar 1.

Tabel 4.3. Data Har ga Saham Perusahaan Otomotive Tahun 2007-2010

Har ga Saham 2007 2008 2009 2010 Astra International. Tbk 27,300 10,550 34,700 54,550 Indo Kordsa. Tbk 1,900 1,800 1,450 1,500 Indo Spring. Tbk 1,450 1,200 1,250 4,750 Indomobil Sukses International. Tbk 1,170 1,200 860 3,825 Intraco Penta. Tbk 550 234 690 1,430 Hexindo Adiperkasa. Tbk 740 690 3,150 5,200 Goodyear Indonesia. Tbk 13,000 5,000 9,600 12,500 Gajah Tunggal. Tbk 490 200 425 2,300 Multrisada Arah Sarana. Tbk 215 140 205 260 Nipress. Tbk 1,850 1,490 1,450 1,950 Prima allay Steel. Tbk 133 120 119 98 Selamat Sempurna. Tbk 430 650 750 780 Sugi Samapersada. Tbk 150 225 215 157 Tunas Ridean. Tbk 310 188 435 580 United Tractors. Tbk 10,429 4,400 15,500 23,800 Sumber : Bursa Efek Indonesia

Berdasarkan t abel 4.3. diat as dapat diket ahui bahw a unt uk harga saham pada

4.3. Deskr ipsi Hasil Pengujian Hipotesis

4.3.1. Uji Normalit as

Dalam pengujian normalit as dat a dengan menggunakan uji

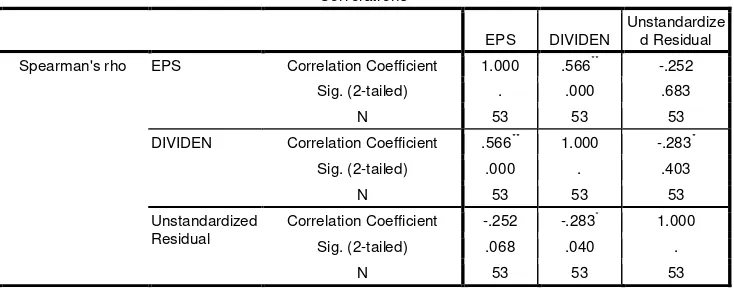

Kolmogorof-Smirnov dengan menggunakan program SPSS, dimana apabila nilai signifikansi (probabilit as) yang diproleh lebih besar dari nilai signifikansi yang t elah dit et apkan dalam penelit ian (5%) maka dat a t ersebut t elah t erdist ribusi normal. (Santoso, 2001 :

97)

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti

distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi

adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi

adalah normal.

Tabel 4.4. Nor malitas Data Masing-masing Var iabel

One-Sample Kolmogorov-Smirnov Test

EPS DIVIDEN HARGA SAHAM

N 53 53 53

Normal Parametersa Mean 2.1559E2 58.43 2093.08

Std. Deviation 3.46540E2 74.750 3405.010

Most Extreme Differences Absolute .256 .224 .309

Positive .256 .224 .309

Negative -.230 -.221 -.279

Sumb