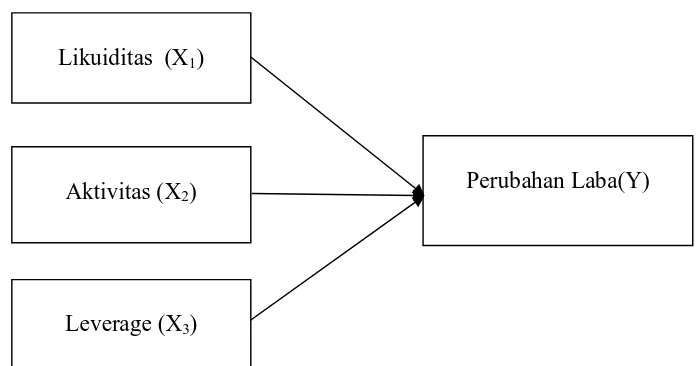

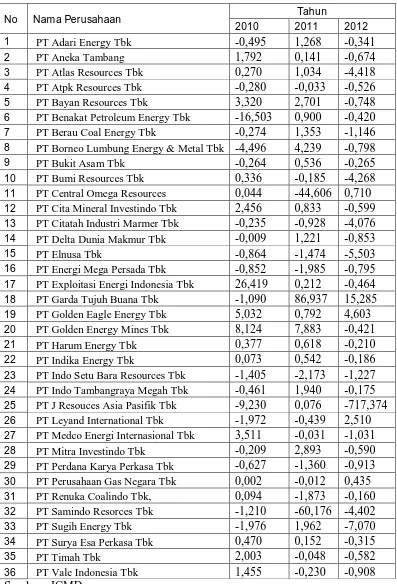

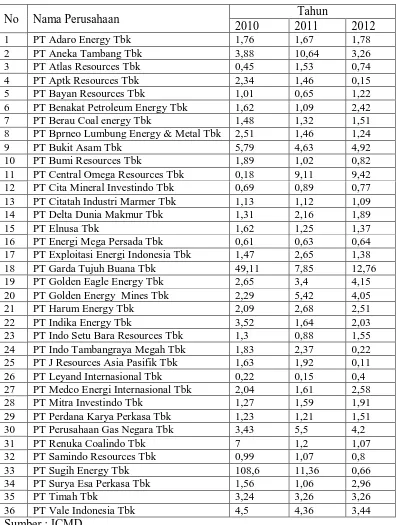

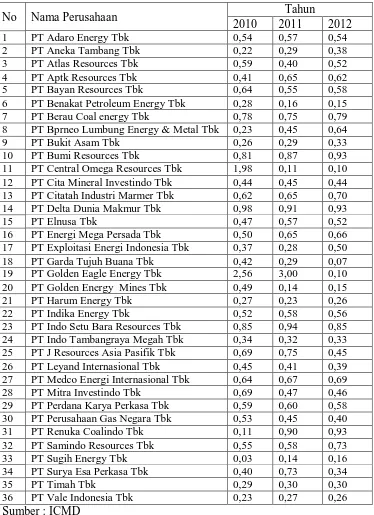

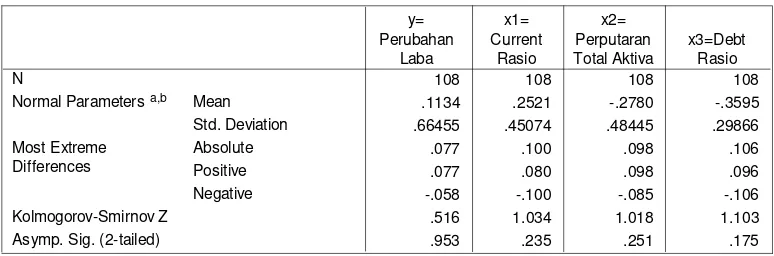

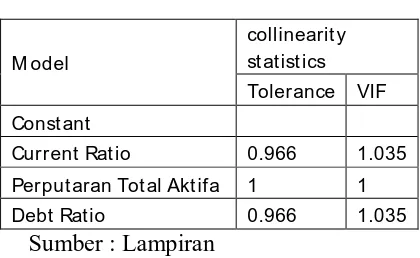

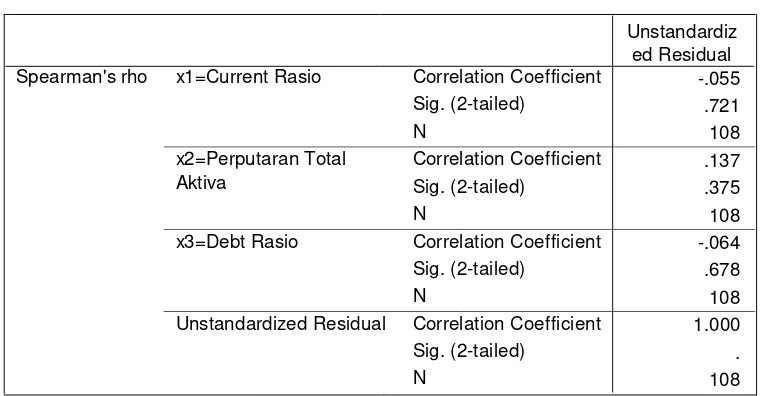

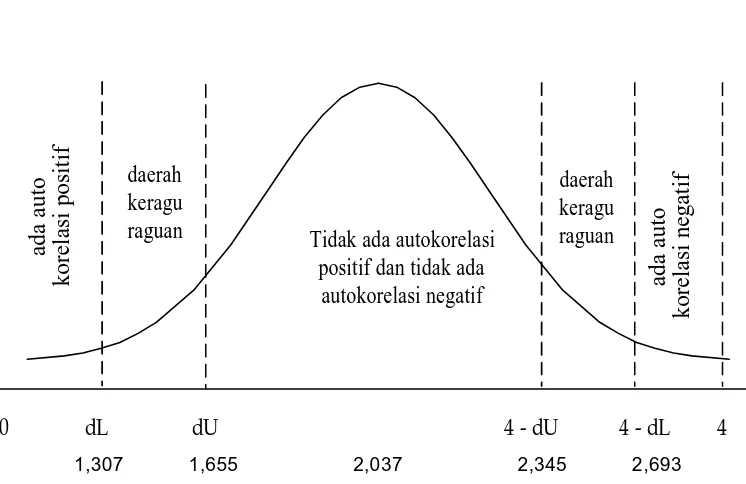

ANALISIS RASIO KEUANGAN DALAM MEMPREDIKSI PERUBAHAN LABA PADA PERUSAHAAN PERTAMBANGAN DI BURSA EFEK INDONESIA (BEI).

Teks penuh

Gambar

Dokumen terkait

Pengaruh Paclobutrazol terhadap Karakteristik Fisiologis dan Hasil Kacang Tanah ( Arachis hypogaea L. ) Varietas Sima dan Kelinci. (Dibimbing oleh

Tugas akhir dengan judul : ”STUDI PENGARUH SAMBARAN PETIR TERHADAP KONTINUITAS PENYALURAN TENAGA LISTRIK PADA SISTEM TRANSMISI 150 KV PURWOREJO- WATES”, disetujui dan disahkan

Oleh karena itu, penelitian ini dilakukan untuk memperoleh informasi terkait pengaruh bionutrien AMA 2 dan bionutrien PBAG 2 dengan penambahan ion logam yang sama

Untuk menetapkan dominansi atau tingkat penguasaan seluruh jenis dalam tegakan pada penelitian ini dengan menggunakan Indeks Nilai Penting (INP) yang merupakan

Media komputer dan internet dikatakan harus sesuai dengan materi yang diajarkan karena media jika tidak sesuai dengan materi yang diajarkan maka kedudukan media

Dengan memanjatkan puji syukur kehadirat AllahSWT yang mana telah melimpahkan rahmat, taufiq dan hidayahnya kepada penulis, sehingga penulis dapat menyelesaikan penulisan

Pembuatan situs ini menggunakan Hypertext Preprocessor, Structured query language sebagai relation database management system,Apache sebagai webserver dan Macromedia

12 points, the font size of Word's built-in "Normal" style that gets automatically inserted into your document if you don't explicitly define it using a w:style element.