ANALISIS RISIKO PROYEK PLTN DENGAN PENDEKATAN KUANTIFIKASI MONTE CARLO

Imam Bastori, Nurlaila

PKSEN-BATAN, Mampang Prapatan, Jakarta 12710 email: [email protected]

ABSTRAK

ANALISIS RISIKO PROYEK PLTN DENGAN PENDEKATAN KUANTIFIKASI MONTE CARLO. Proyek PLTN adalah bisnis penuh dinamika, risiko dan tantangan. Oleh karena itu sebelum proyek dijalankan perlu dilakukan analisis risiko yang memadai agar pelaksanaan proyek sesuai dengan target dan tujuan. Makalah ini memaparkan analisis risiko dengan pendekatan metode kuantifikasi Monte Carlo. Simulasi Monte Carlo adalah sebuah metode analisis dengan teknik stokastik yang dibangun berdasarkan nilai data random untuk menghasilkan suatu statistik probabilitas atau simulasi statistik, dalam rangka untuk memahami dampak dari sebuah ketidakpastian (risiko) pada proyek PLTN. Kajian dengan metoda Monte Carlo memiliki keunggulan dibandingkan cara lain karena akan menghasilkan keluaran kuantitatif yang sesuai dengan dunia nyata. Hasil kajian menunjukkan bahwa NPV (Net Present Value) merupakan parameter ekonomi yang memiliki ketidakpastian paling tinggi (16,71%) diikuti oleh parameter periode pengembalian investasi (4,8%), IRR (2,96%) dan terakhir biaya pembangkitan listrik (1,16%). Parameter dengan ketidakpastian tinggi akan berkontribusi pada muculnya risiko proyek yang tinggi oleh karena itu parameter tersebut harus diperhatikan secara cermat dalam upaya untuk meminimalkan risiko proyek PLTN.

Kata kunci: risiko, proyek PLTN, Monte Carlo, parameter ekonomi ABSTRACT

RISK ANALYSIS OF NPP PROJECTS WITH MONTE CARLO QUANTIFICATION APPROACH. The NPP project is a business full of dynamics, risks and challenges. Therefore, before the project is run it is necessary to conduct an adequate risk analysis so that project implementation is in accordance with the targets and objectives. This paper presents a risk analysis using the Monte Carlo quantification method approach. Monte Carlo simulation is a method of analysis with stochastic techniques that is built based on random data values to produce a statistical probability or statistical simulation, in order to understand the impact of an uncertainty (risk) on NPP project. Studies using the Monte Carlo method have advantages over other methods because they will produce quantitative output that is relevant to the real world. The results of the study indicate that the NPV (Net Present Value) is an economic parameter that has the highest uncertainty of (16.71%) followed by a return on investment parameter of (4.8%), IRR (2.96%) and finally the cost of electricity generation (1.16%).

Parameters with high uncertainty will contribute to the emergence of high project risks, therefore these parameters must be considered carefully in an effort to minimize the risk of NPP projects.

Keywords: risk, NPP project, Monte Carlo, economic parameters

PENDAHULUAN

Sampai saat ini, Indonesia belum memiliki pengalaman dalam proyek pembangunan PLTN sehingga tidak memiliki data historis biaya, harga komponen, durasi proyek, pengadaan barang dan jasa, dan sebagainya, yang semuanya itu diperlukan untuk menyusun estimasi biaya proyek. Oleh karena itu data-data tersebut perlu diambil dari lembaga-lembaga internasional, perusahaan yang telah berpengalaman membangun PLTN, dan negara-negara lain yang telah memiliki PLTN. Data-data ini harus disesuaikan dengan kondisi terkini dan keadaan Indonesia yang sesungguhnya. Penyesuaian dan asumsi-asumsi yang diambil selama proses perencanaan memunculkan efek ketidakpastian pada implementasi proyek yang semuanya akan bermuara pada risiko biaya proyek.

Dalam pandangan manajemen proyek, ketidakpastian ini harus dikurangi agar risiko finansial yang ditimbulkan oleh ketidakakuratan dalam menyusun estimasi biaya proyek dapat

diminimalkan. Makalah ini memaparkan pendekatan analisis risiko dengan perspektif bilangan random (Monte Carlo) yang digunakan untuk menghitung estimasi biaya pembangkitan listrik, net present value (NPV), internal rate of return (IRR), dan periode pengembalian investasi dengan pendekatan kuantifikasi risiko Monte Carlo. Sebagai pembangkit bilangan acak, Monte Carlo dapat mensimulasikan kejadian secara alami yang dapat mendekati pada kenyataan. Dalam kajian ini piranti lunak Monte Carlo yang digunakan adalah Crystal Ball dari Oracle yang bersifat add-on pada Microsoft Excel. Dengan kajian ini diharapkan ketidakpastian nilai parameter ekonomi proyek PLTN dapat diprediksi secara cermat dan akurat.

TEORI

NVP, IRR, dan Periode Pengembalian Investasi

Net Present Value atau sering disingkat dengan NPV adalah selisih antara nilai sekarang dari arus kas yang masuk dengan nilai sekarang dari arus kas yang keluar pada periode waktu tertentu. NPV ini mengestimasikan nilai sekarang pada suatu proyek, aset ataupun investasi berdasarkan arus kas masuk yang diharapkan pada masa depan dan arus kas keluar yang disesuaikan dengan suku bunga dan harga pembelian awal. Net Present Value menggunakan harga pembelian awal dan nilai waktu uang (time value of money) untuk menghitung nilai suatu aset. Dengan demikian, dapat dikatakan bahwa NPV adalah nilai sekarang dari aset dikurangi dengan harga pembelian awal. NPV ini banyak digunakan dalam penganggaran modal untuk menganalisa profitabilitas dari sebuah proyek ataupun proyeksi investasi. Para pemilik modal ataupun manajemen perusahaan dapat menggunakan perhitungan NPV ini untuk mengevaluasi apakah akan berinvestasi atau tidak berinvestasi pada suatu proyek baru ataupun investasi pada pembelian aset baru. NPV dirumuskan sebagai berikut [2]:

𝑁𝑁𝑁𝑁𝑁𝑁 = �𝑛𝑛 (1+𝑟𝑟)Ct 𝑡𝑡− 𝐶𝐶0

𝑡𝑡=1 (1)

dimana:

NPV = Net Present Value

Ct = Arus Kas per Tahun pada Periode t C0 = Nilai Investasi awal pada tahun ke 0 r = Suku bunga atau discount rate (dalam %) t = waktu

Kriteria kelayakan proyek dengan parameter NPV ini diklasifikasikan sebagai berikut:

NPV > 0 proyek layak/dapat diterima, semakin tinggi NPV semakin baik NPV < 0 proyek tidak layak/tidak dapat diterima

NPV = 0 break event point (impas)

Tingkat pengembalian atau IRR dari suatu investasi dapat didefinisikan sebagai tingkat suku bunga i yang akan menyebabkan nilai ekuivalen biaya atau investasi sama dengan nilai ekuivalen penerimaan (keuntungan). Untuk mencari IRR diperlukan perhitungan coba-coba (trial and error) guna mendapatkan NPV sama dengan nol. Cara yang sering digunakan adalah dengan interpolasi yang didasarkan pada perhitungan faktor diskonto terkecil dan terbesar. Secara matematis rumusnya dapat dituliskan sebagai berikut [4]:

𝐼𝐼𝑅𝑅𝑅𝑅 = 𝑖𝑖

1+ ∆𝑖𝑖 (

𝐴𝐴𝐴𝐴𝑖𝑖𝐴𝐴𝐴𝐴𝑖𝑖11−𝐴𝐴𝐴𝐴𝑖𝑖2

)

(2)dimana:

i1 = bunga modal terendah

∆i

= selisih bunga modal terendah dan tertinggi AKi1 = arus kas pada bunga terendahAKi2 = arus kas pada bunga tertinggi

Jika menggunakan fungsi pada Excel, IRR dinyatakan dengan formula = RATE(n,A,P,F) dimana n menyatakan jumlah waktu, A nilai tahunan, P nilai sekarang dan F nilai masa depan.

Payback Period (P) adalah jangka waktu yang diperlukan untuk mengembalikan modal suatu investasi, dihitung dari aliran kas bersih (net cash-flow) [4,8]. Aliran kas bersih adalah selisih pendapatan (revenue) terhadap pengeluaran (expenditures) per tahun. Periode pengembalian biasanya dinyatakan dalam jangka waktu per tahun. Atau dengan kata lain, P adalah suatu indikator yang dinyatakan dengan ukuran waktu, yaitu berapa tahun waktu yang diperlukan oleh proyek itu untuk mengembalikan biaya investasi yang dikeluarkan. Payback period ini dinyatakan dalam persamaan berikut [4].

𝑀𝑀 = ∑

𝑡𝑡=𝑃𝑃𝑡𝑡=1𝑏𝑏

(3)dimana:

t = waktu

P = waktu yang diperlukan agar investasi dapat kembali (Payback Period) b = keuntungan dari proyek

M = modal

Kuantifikasi Risiko Proyek Dengan Simulasi Monte Carlo

Project Management Institute menerapkan sebuah pendekatan standar manajemen resiko yang meliputi enam proses; perencanaan manajemen resiko, identifikasi resiko, kualifikasi resiko, kuantifikasi resiko, perencanaan respon resiko, dan pemantauan dan evaluasi resiko. Simulasi Monte Carlo ditempatkan sebagai bagian dari proses kuantifikasi resiko [7]. Meskipun simulasi Monte Carlo adalah sebuah metode yang sangat bermanfaat untuk diaplikasikan dalam bidang manajemen proyek, simulasi jadwal proyek dan simulasi perataan sumberdaya, dalam praktiknya metode ini belum banyak digunakan oleh para manajer proyek kecuali disyaratkan oleh organisasi atau perusahaan pemakai [7,10].

Analisis risiko secara kuantitatif merupakan metode untuk mengidentifikasi risiko kemungkinan kegagalan sistem dan memprediksi besarnya kerugian. Analisis ini dilakukan dengan mengaplikasikan formula matematis yang dikaitkan dengan nilai finansial. Secara matematis penghitungan risiko dilakukan dengan mengalikan tingkat kemungkinan kejadian dengan dampak yang ditimbulkan. Hasil analisis ini dapat digunakan untuk mengambil langkah strategis dalam mengatasi risiko yang teridentifikasi. Meskipun analisis kuantitatif ini menggunakan pendekatan matematis, namun pada prinsipnya analisis ini merupakan tindak lanjut yang mengikuti hasil analisis kualitatif. Kesulitan utama dalam analisis risiko kuantitatif adalah pada saat menentukan tingkat kemungkinan karena data statistik belum tentu tersedia untuk semua peristiwa.

Simulasi Monte Carlo adalah sebuah metode analisis dengan teknik stokastik artinya dibangun berdasarkan nilai data random yang melahirkan sebuah statistik probabilitas atau simulasi statistik, untuk selanjutnya digunakan untuk memahami dampak dari sebuah ketidakpastian (risiko). Penggunaannya sudah sangat berkembang dalam bidang keuangan, evaluasi proyek, biaya, investasi, dan bidang manejemen proyek serta bidang lainnya. Dalam sebuah simulasi, model proyek dihitung dalam beberapa kali iterasi, dengan nilai input yang diacak dari sebuah fungsi distribusi probabilitas.

Simulasi Monte Carlo didefinisikan sebagai semua teknik sampling statistik yang digunakan untuk memperkirakan solusi terhadap masalah-masalah kuantitatif, dimana model yang dibangun berdasarkan sistem yang sebenarnya [7,9,22]. Selanjutnya setiap variable dalam model tersebut memiliki nilai probabilitas yang berbeda, yang ditunjukkan oleh distribusi probabilitas (probability distribution function) dari setiap variabel. Metode Monte Carlo mensimulasikan nilai stokastik tertentu terhadap nilai random yang mewakili dunia nyata. Hasil yang didapatkan dari simulasi ini adalah sebuah distribusi probabilitas dari nilai suatu sistem secara keseluruhan.

METODOLOGI

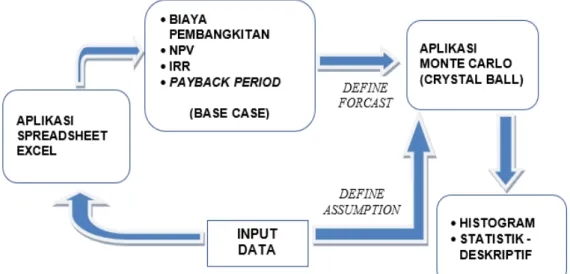

Langkah pertama yang dilakukan dalam penyelesaian analisis ini adalah membuat spreadsheet untuk menentukan besarnya nilai dasar (base case) biaya pembangunan PLTN, biaya pembangkitan listrik, besarnya nilai net present value (NPV), internal rate of return (IRR), dan periode pengembalian investasi. Langkah selanjutnya, mentransformasikan seluruh input dan output dari spreadsheet kedalam aplikasi Crystal Ball (CB). Dalam sistem CB ini selanjutnya data input diinterpretasikan kedalam fungsi define assumption sedangkan data output kedalam define forcast. Setelah semuanya siap sesuai standar yang dipersyaratkan, aplikasi Crystal Ball dapat dijalankan dengan menekan tombol start pada bagian menu, secara

automatis sistem akan melakukan iterasi secara menyeluruh secara random. Hasil semulasi ini akan ditampilkan dalam bentuk histogram dan statistik deskriptif untuk masing-masing komponen/parameter. Histogram akan menampilkan nilai terendah dan nilai tertinggi, nilai rata-rata dan tingkat kepastian.

Gambar 1. Proses Simulasi ASUMSI

Dalam studi ini, PLTN yang dipilih adalah PLTN jenis PWR (Pressurized Water Reactor) konvensional dengan kapasitas 3.000 MWth. Asumsi dan data masukan paramaeter teknis dan ekonomi yang digunakan dalam studi ini ditunjukkan pada Tabel 1 dan Tabel 2.

Tabel 1. Data Masukan Parameter Teknis

Item Kuantitas

Daya listrik (MWth) 3.000

Efisiensi 34,00%

Faktor kapasitas 85,0%

Burn-up (MWd per ton BBN) 43

Jumlah jam per tahun 8.760

Tabel 2. Asumsi dan Data Masukan Parameter Ekonomi

Item Kuantitas

Tahun dasar 2019

Umur PLTN 50

Lama konstruksi 6 tahun

Tingkat diskonto 10%

Amortisasi 20 tahun

Harga Jual Listrik 12 sen USD/kWh

Harga Uranium (U3O8) 25,9 USD/lb Energi Listrik per Tahun 7.594.920.000 kWh Overnight Capital Cost 2.300 USD/kW

Ongkos O&M Tetap 35 USD/kW

Ongkos O&M Variabel 2,1 USD/MWh

Sumber pendanaan diasumsikan dengan pola konvensional (conventional scheme) yang didanai oleh pemasok yang berasal dari pinjaman lembaga keuangan dalam negeri (local loan) maupun luar negeri (foreign loan) dan modal sendiri (equity). Sumber pendanaan luar negeri

berasal dari Bank A, Bank B dan Bank C. Untuk dalam negeri dibiayai dengan modal sendiri sebesar kekurangan dari pinjaman. Semua pembiayaan baik yang berasal dari luar negeri maupun dalam negeri dalam mata uang dolar Amerika (US Dollar). Komposisi antara hutang (loan) dan modal sendiri (equity) adalah 35% dan 65% dengan rincian sebagai berikut:

Tabel 3. Komposisi Hutang dan Modal

Uraian Bunga (%) Porsi (%)

Hutang (35%) :

Bank A 6 10

Bank B 7 10

Bank C 5 15

Modal (65%) :

Saham Istimewa 6 30

Saham Biasa 5 35

HASIL DAN PEMBAHASAN

Perhitungan dengan menggunakan spreadsheet memberikan nilai pada masing- masing parameter yang diukur sebagai berikut.

Tabel 4. Hasil Perhitungan

Item Base Case Low Case High Case Rata-rata

Biaya pembangkitan listrik 9,50 sen USD/kWh

8,47 sen USD/kWh

10,28 sen USD/kWh

9,39 sen USD/kWh NPV (Net Present Value) $150,484 juta $1,623 juta $430,247

juta

$175,623 juta

Internal Rate of Return (IRR) 6,41% 3,45% 9,67% 6,60%

Periode pengembalian investasi 23,98 tahun 13,87 tahun 47,30 tahun 25,13 tahun

Base case merupakan nilai yang diperoleh dari perhitungan menggunakan aplikasi spreadsheet Excel. Nilai ini selanjutnya disimulasikan oleh Monte Carlo untuk mendapatkan nilai forecast (ramalan) yang disajikan dalam bentuk histogram maupun statistik deskriftif seperti nilai minimum, maksimum, rata-rata dan deviasi. Piranti lunak yang digunakan untuk membuat simulasi Monte Carlo adalah Crystal Ball. Hasil iterasi nilai-nilai base case secara lengkap dipaparkan pada Tabel 4. Nampak pada tabel tersebut ada nilai rata-rata hasil iterasi, dan nilai low case dan high case yang mewakili nilai minimum dan maksimum hasil iterasi.

Biaya Pembangkitan

Biaya pembangkitan sebagai parameter penting dalam menentukan ke-ekonomian suatu pembangkit. Sebagaimana terlihat pada Gambar 2, biaya pembangkitan berkisar antara 8,47 – 10,28 sen $/kWh dengan 8,47 sen $/kWh sebagai low case dan 10,28 sen $/kWh sebagai high case. Nilai rata-rata dalam distribusi ini adalah 9,39 sen $/kWh dengan base case perhitungan bernilai 9,50 sen $/kWh. Di sini nampak besarnya ketidakpastian biaya pembangkitan berkisar antara -1,03 – 0,78 sen $/kWh. Secara umum, biaya pembangkitan dipengaruhi oleh depresiasi aset, biaya bahan bakar, biaya operasi dan perawatan, biaya dekomisioning, dan biaya modal. Ketidakpastian pada biaya-biaya ini menyebabkan ketidakpastian pada biaya pembangkitan. Dari sudut pandang manajemen proyek, skenario paling optimis diwakili oleh nilai low case 8,47 sen $/kWh sedangkan skenario paling pesimis direpresentasikan oleh nilai high case 10,28 sen $/kWh.

Gambar 2. Distribusi Probabilitas Biaya Pembangkitan Net Present Value (NPV)

NPV merupakan nilai sekarang dari aset yang dikurangi dengan harga pembelian awal/modal. Dalam bahasa Indonesia, Net Present Value atau NPV ini disebut juga dengan

“Nilai Bersih Sekarang” atau “Nilai Bersih Saat Ini”. Sebagaimana terlihat pada Gambar 4, nilai NPV terdistribusi dalam rentang $1,6 juta sampai dengan $430,2 juta dengan nilai rata-rata

$175,6 juta dan base case $150,5 juta. Apabila NPV bernilai negatif maka proyek PLTN merugi, jika bernilai 0 maka proyek PLTN hanya bisa mengembalikan modal dan jika bernilai positif mengindikasikan proyek PLTN meraup keuntungan. Pada skenario optimis nilai NPV

$1,6 juta sedangkan pada skenario pesimis nilai NPV $430,2 juta. Fakta ini menunjukkan bahwa baik pada skenario optimis dan pesimis proyek PLTN menguntungkan.

Gambar 3. Distribusi Probabilitas Net Present Value (NPV)

Internal Rate of Return (IRR)

Pada sudut pandang bisnis PLTN, IRR merupakan tingkat pengembalian investasi PLTN dalam jangka waktu tertentu. Pada pendekatan menggunakan Monte Carlo seperti terlihat pada Gambar 4, nampak nilai IRR terdistribusi pada interval 3,45% - 9,67% dengan tingkat kepastian 99,4%. IRR rata-rata berdasarkan perhitungan ini sekitar 6,6% dengan basis perhitungan awal (base case) 6,41%. Nilai 3,45% merupakan skenario optimis dan nilai 9,67%

merupakan skenario pesimis dari proyek. Nilai-nilai tersebut juga merupakan prediksi dunia nyata dari nilai stokastik IRR yang dihitung oleh aplikasi spreadsheet Excel. Berdasarkan nilai prediksi ini, IRR sudah melebihi nilai rata-rata biaya modal tertimbang WACC (Weighted Average Cost of Capital) yang besarnya hanya sekitar 2,02%. Fakta ini sejalan dengan nilai predisksi NPV yang terdistribusi pada suatu rentang nilai positif. Hal ini merupakan indikator bahwa proyek PLTN akan memberikan keuntungan yang layak bagi investor.

Gambar 4. Distribusi Probabilitas IRR Periode Pengembalian Investasi

Gambar 5. Distribusi Probabilitas Periode Pengembalian Investasi

Gambar 5, merupakan grafik yang menggambarkan distribusi jangka waktu pengembalian investasi PLTN. Nilai terendah dari distribusi ini 13,87 tahun, nilai tertinggi 47,3 tahun dan nilai rata-ratanya 25,13 tahun dengan tingkat kepastian 95,15%. Pada kasus ini skenario periode pengembalian investasi optimis 47, 3 tahun sedangkan pada skenario pesimis 13,87 tahun.

Nampak jelas dari kasus ini nilai base case 23,98 tahun yang disimulasikan dengan Monte Carlo memberikan nilai prediksi terendah 13,87 tahun dan tertinggi 47,3 tahun serta nilai rata- rata prediksi 25,13 tahun. Dari fakta ini ada perbedaan antara nilai hitung menggunakan aplikasi spreadsheet dan prediksi dunia nyata. Perbedaan ini merupakan akibat ketidakpastian nilai stokastik yang dihasilkan dari perhitungan rumus matematis terhadap nilai random dunia nyata yang disimulasikan oleh Monte Carlo. Secara lengkap ketidakpastian masing-masing parameter proyek PLTN dipaparkan pada Tabel 5.

Tabel 5. Ketidakpastian Nilai Parameter Proyek PLTN

Item Base Case Rata-rata Ketidakpastian

Biaya pembangkitan listrik 9,50 sen USD/kWh

9,39 sen USD/kWh

1,16%

NPV (Net Present Value) $150,484 juta $175,623 juta 16,71%

Internal Rate of Return (IRR) 6,41% 6,60% 2,96%

Periode pengembalian investasi 23,98 tahun 25,13 tahun 4,8%

Berdasarkan Tabel 5, parameter proyek yang memiliki ketidakpastian tertinggi terjadi pada nilai NPV sedangkan terendah pada biaya pembangkitan listrik. Hal ini berarti bahwa nilai hasil perhitungan NPV dengan rumus matematis lebih banyak meleset dibandingkan dengan parameter lain. Dengan fakta ini NPV menjadi parameter paling rentan, oleh karena itu ketidakcermatan dalam memperhitungkan NPV akan menimbulkan risiko yang besar pada proyek.

KESIMPULAN

NPV (Net Present Value) merupakan parameter ekonomi yang memiliki ketidakpastian paling tinggi (16,71%) diikuti oleh parameter periode pengembalian investasi (4,8%), IRR (2,96%) dan terakhir biaya pembangkitan listrik (1,16%). Parameter dengan ketidakpastian tinggi akan berkontribusi pada muculnya risiko proyek yang tinggi oleh karena itu parameter tersebut harus diperhatikan secara cermat dalam upaya untuk meminimalkan risiko proyek PLTN.

DAFTAR PUSTAKA

1. Frame, J. Davidson. (2003). Managing Risk in Organization: A Guide for Managers, San Francisco: Jossey-Bass.

2. https://ilmumanajemenindustri.com/pengertian-npv-rumus-npv-net-present-value/

3. www.mdpi.com/journal/sustainability. Min-Sung Kim, Eul-Bum Lee, In-Hye Jung, Douglas Alleman (December 2018). Risk Assessment and Mitigation Model for Overseas Steel- Plant Project Investment with Analytic Hierarchy Process—Fuzzy Inference System.

4. Moch. Djoko Birmano, Imam Bastori. Perhitungan Ekonomi Dan Pendanaan PLTN Dan Pembangkit Konvensional Menggunakan Spreadsheet Inovasi. Jurnal Pengembangan Energi Nuklir Vol. 10 No.2, Desember 2008.

5. Anthony Mills, A Systematic Approach to Risk Management for Construction, Structural Survey, Volume 19, Number 5, 2001, pp. 245-252, MCB University Press, ISSN 0263- 080X.

6. Hoffman, David. (2002). Managing Operational Risk, John Willey & Sons, Inc.

7. PMBOK (2013). Project Management Body of Knowledge, Fifth Edition.

8. Imam Bastori, Moch. Djoko Birmano. Analisis Penerapan Manajemen Risiko Finansial Pada Proyek PLTN di Indonesia, Jurnal Pengembangan Energi Nuklir, Vol 14 No. 1, Juni 2012.

9. Harold Kerzner, Ph.D.(2006). Project Management, Ninth Edition, Willey & Son.

10. Dipohusodo. (1996). Manajemen Konstruksi, Jakarta, Kanisius.

11. Taha, Hamdy A. (2003). Operation Research : An Introduction Seventh Edition. New Jersey: Pearson Education.

12. Wulfram, Ervianto. (2004). Manajemen Proyek Konstruksi, Yogyakarta, ANDI Offset.

13. Soeharto, Iman. (1998). Manajemen Proyek Dari Konseptual Sampai Operasional, Jakarta, Erlangga.

14. https://en.wikipedia.org/wiki/Atucha_II_Nuclear_Power_Plant

15. https://en.wikipedia.org/wiki/Cernavod%C4%83_Nuclear_Power_Plant 16. http://e-journal.uajy.ac.id/1515/3/2TS12381.pdf

17. Project Management in Nuclear Power Plant Construction: Guidelines and Experience, IAEA Nuclear Energy Series No. NP-T-2.7

18. Nuclear power plant organization and staffing for improved performance: lessons learned, IAEA Tecdoc-1052.

19. Kountur, Ronny. (2006). Manajemen Risiko, Jakarta: PPM.

20. Mun, Jonathan. (2006). Modeling Risk, New Jersey: John Willey & Sons.

21. Norris, Catriona, Perry, John, & Simon, P. (2000). Project Risk Analyis and Management.

Buckinghamshire: The Association for Project Management.

22. Office of Project Management Process Improvement. (2003). Project Risk Management Handbook. Sacramento.

23. Smith, D.J. (1994). Incorporating Risk Into Capital Budgeting Decisions Using Simulation.

Management Decisions (Vol. 32, No. 9).

24. https://www.cameco.com/invest/markets/uranium-price DISKUSI/TANYA JAWAB :

1. PERTANYAAN :

Bagaimana cara agar parameter ketidakpastian dalam penentuan resiko proyek PLTN normal/tidak tinggi sehingga dapat meminimalisirkan resiko proyek PLTN tersebut?

JAWABAN :

Untuk menangani risiko yang tinggi dilakukan dengan perencanaan proyek yang baik dan manajemen proyek yang baik juga.

2. PERTANYAAN :

Apa metode monte carlo valid untuk menghitung biaya sesuai IAEA?

JAWABAN :

Metode monte carlo sudah biasa digunakan diseluruh dunia untuk menghitung risiko, merupakan metode sesuai dalam buku PMBOK yang menjadi acuan IAEA dalam implementasi proyek PLTN.