ABSTRAK

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH

Studi Pada PT. Bank Papua Cabang Daerah Istimewa Yogyakarta

Longginus Passe Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas pelayanan, yaitu: tangible (layanan bukti fisik), reliability (layanan kehandalan), responsiveness (layanan tanggapan), assurance (layanan jaminan) dan emphaty (layanan empati) pada kepuasan nasabah PT. Bank

Papua Cabang Daerah Istimewa Yogyakarta. Jenis penelitian ini adalah penelitian empiris. Populasi dalam penelitian ini adalah semua nasabah di PT. Bank Papua Cabang Daerah Istimewa Yogyakarta dengan sampel sebanyak 100 orang nasabah penabung. Pengambilan sampel dilakukan dengan menggunakan teknik Incidental Sampling. Teknik pengumpulan data dilakukan dengan kuisioner. Analisis data dilakukan dengan teknik analisis regresi berganda. Hasil penelitian menunjukkan bahwa tangible (layanan bukti fisik), assurance (layanan jaminan) dan emphaty (layanan empati) berpengaruh positif tetapi tidak signifikan terhadap kepuasan nasabah. Reliability (layanan kehandalan) dan responsiveness (layanan tanggapan) berpengaruh positif dan signifikanterhadap kepuasan nasabah.

ABSTRACT

THE INFLUENCE OF A SERVICE QUALITY TOWARDS A CLIENT SATISFACTION

A Case Study in PT. Bank Papua of Yogyakarta Special Region Branch

Longginus Passe University of Sanata Dharma

2016

This research aims to know the influence of a service quality namely: tangible (physical evidence service), reliability (reliability service), responsiveness (response service), assurance (guarante service) and empathy (empathy service) on customer satisfaction of PT. Bank Papua of Yogyakarta Special Region Branch. This is an empirical research. These research population were 100 customer of PT. Bank Papua of Yogyakarta Special Region Branch numbered. The sample technique used was an Incidental Sampling. Data gathering technique was conducted by questionnaire. Data was analyzed using a multiple regression analysis. The research results show that tangible (physical evidence service), assurance (guarantee service) and empathy (empathy service) positively but not significantly influence a customer satisfaction. Reliability (reliability service) and responsiveness (response service) positively and significantly influence a customer satisfaction.

PENGARUH KUALITAS PELAYANAN TERHADAP

KEPUASAN NASABAH

Studi Pada PT. Bank Papua Cabang Daerah Istimewa

Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh: Longginus Passe NIM: 122214103

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

MOTTO

“Kurangnya kemampuan bukanlah alasan untuk keberhasilan, tetapi

kesungguhan penuh semangat adalah modal keberhasilan”.

“Sebuah tantangan akan selalu menjadi beban, jika itu hanya dipikirkan. Sebuah cita-cita juga adalah beban, jika itu hanya angan-angan”.

“Telling the truth is a simple way to have a peaceful of life”

(Berbicara jujur adalah jalan termudah untuk mendapatkan kedamaian hidup).

“Mengucap syukurlah dalam segala hal, sebab itulah yang dikehendaki

Allah di dalam Kristus Yesus bagimu”.

PERSEMBAHAN

Dengan segala kerendahan hati dan rasa Syukur, kupersembahkan Skripsi ini untuk:

1. Allah Yang Maha Kuasa, Tuhan Yesus dan Bunda Maria.

2. Uskup keuskupan Agats, Bapak Aloysius Murnito, OFM yang telah memberikan kesempatan untuk mendapatkan Beasiswa dan yang selalu mendoakan (memberkati) demi kebaikan, kesehatan, keselamatan dan kesuksesan penulis.

3. Sr. Korina Ngoe, OSU selaku ketua Yayasan Pendidikan dan Persekolahan Katolik (YPPK) keuskupan Agats periode 2003-2013 yang telah memberikan kesempatan untuk mendapatkan Beasiswa dan mendukung penulis dalam Doa.

4. Sr. Martina Mamus, OSU selaku kepala sekolah SMA Katolik Yan smit Agats periode 2009-2016 yang sudah membina penulis berupa materi maupun non materi dan sudah memberikan kesempatan untuk mendapatkan Beasiswa, serta selalu memberikan motivasi, semangat dan mendoakan demi kebaikan, kesehatan, keselamatan dan kesuksesan penulis.

6. Panitia Peduli Keuskupan Agats (PPKA) yang dibentuk oleh Profesional dan Usahawan Katolik Keuskupan Agung Jakarta (PUKAT – KAJ) dan Yayasan Umat Peduli Pendidikan (YUPP) yang mencarikan Donatur dan mengusahakan beasiswa kerjasama dengan Universitas Sanata Dharma kepada penulis sejak tahun 2012 hingga tahun 2016.

7. Bapak FX Gatot Sewandhono yang sudah memperkenalkan penulis kepada Panitia Peduli Keuskupan Agats (PPKA) dan juga memberikan kesempatan kepada penulis untuk praktek kerja di Perusahaan Mebel Kayu PT. Indo Mitra Pratama Jakarta (Bekasi).

8. Mama Nik Broto dan Mama Shanti Sulistijo yang selalu memberikan semangat dan segala perhatian kepada penulis.

9. Ayah dan Ibu (Alm), Mama Obertina Pasawut (Alm), kakak Ester Robeka Tepet, SH, kakak Allowisius Passe, kakak Juliana Tombasini, serta saudara-saudari tercinta yang selalu mendukung penulis dalam Doa.

10.Guru-guru SMA Katolik Yan smit Agats angkatan 2009-2012, secara khusus Bapak Felinsius Babu, Spd, Ignasius Panigadi, Atut Nugroho, Spd, Hubertus Jokow, Spd, Ibu Siska Sihombing, Suryani Panggalo, Spd, dan Anggela Dopo.

KATA PENGANTAR

Puji syukur dan terima kasih penulis panjatkan kehadiran Allah Yang Maha Kuasa, karena atas berkat dan rahmat- Nya kepada penulis sehingga dapat

menyelesaikan skripsi yang berjudul “Pengaruh Kualitas Pelayanan

Terhadap Kepuasan Nasabah: Studi pada PT. Bank Papua Cabang DIY”.

Skripsi ini disusun sebagai salah satu syarat untuk memproleh gelar Sarjana (S1) Ekonomi pada Program Studi Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Proses perkuliahan hingga pada penulisan skripsi ini dapat selesai dengan baik karena berkat bantuan dari berbagai pihak. Oleh karena itu, penulis tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

2. Bapak Dr. Lukas Purwoto, M.Si. Ketua Program Studi Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta, sekaligus dosen pembimbing II bagi penulis.

3. Ibu Dra. Diah Utari Bertha Rivieda, M.Si dosen pembimbing I yang selalu memberikan motivasi, semangat dan dukungan berupa materi maupun non materi bagi penulis.

5. Keuskupan Agats yang telah memberikan kesempatan untuk mendapatkan Beasiswa dan yang selalu mendukung dalam Doa, serta memberikan motivasi dan semangat kepada penulis.

6. Panitia Peduli Keuskupan Agats (PPKA), Profesional dan Usahawan Katolik Keuskupan Agung Jakarta (PUKAT – KAJ) dan Yayasan Umat Peduli Pendidikan (YUPP) yang sudah berusaha dengan segala cara untuk melancarkan proses perkuliahan, memberikan nasihat, semangat dan melengkapi kebutuhan hidup penulis.

7. Wakil Rektor IV Universitas Sanata Dharma, Drs. Tarsisius Sarkim, M.Ed., Ph.D. beserta jajarannya yang selalu melancarkan proses beasiswa kerjasama dan sebagai motivator bagi penulis sejak tahun 2012 hingga tahun 2014.

8. Wakil Rektor IV Universitas Sanata Dharma, Bapak Fx. Ouda Teda Ena M.Pd., Ed.D. beserta jajarannya yang selalu menjadi motivator sekaligus melancarkan proses beasiswa kerjasama bagi penulis dari pertengahan tahun 2014 hingga tahun 2016.

9. Mbak Dixta dan jajarannya yang selalu melancarkan keuangan program Beasiswa kerjasama selama proses perkuliahan penulis. 10. Pamong Asrama Student Residence Universitas Sanata Dharma; yakni

(Mas Tri, Mas Devi, Mba Tiwi, Romo, Suster, Satpam dan Asisten Pamong) yang selalu sabar menghadapi perilaku penulis sejak tahun 2012 hingga tahun 2016.

12. Kaka Candra, Mba Shanti, Mba Merry dan semua karyawan PT. Bank Papua cabang DIY yang telah membantu menyebarkan Kuisioner kepada Nasabah dan memberikan informasi selama penulis mengadakan penelitian di PT. Bank Papua cabang DIY.

13. Para nasabah PT. Bank Papua Cabang DIY yang telah meluangkan waktu untuk mengisi kuisioner sehingga penulis dapat memperoleh data untuk penyusunan skripsi ini.

14. Sekretaris Fakultas Ekonomi Jurusan Manajemen; yakni (Yulius dan Ibu Atun) yang telah membatu dalam melengkapi berkas yang penulis butuhkan.

15. Teman-teman Manajemen angkatan 2012 yang selalu saling mendukung dalam proses perkuliahan maupun proses penyelesaian Tugas akhir/skripsi ini.

16. Sahabatku Dionisyus Ryanto dan Toni yang sudah menjadi sahabat baik saat di kampus maupun diluar kampus selama empat tahun di Yogyakarta.

17. Sahabatku Dionisyus Ryanto yang selalu mengajak penulis Liburan ke rumah di Cirebon Jawa Barat. Sahabatku Evi Rosdiani Dewi Prasasti yang selalu mengajak penulis Liburan kerumah di Bojonegoro Kalitidu Kampung Sumengko Jawa Timur. Penulis berharap semoga suatu saat kamu berdua bisa datang kerumahku di Asmat-Papua. 18. Sahabat-sahabat terhebatku , yakni: (Desi Ratnasari, Emin, Fitri,

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN... v

LEMBAR PERYATAAN PERSETUJUAN PUBLIKASI ... vii

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... viii

HALAMAN KATA PENGANTAR ... ix

HALAMAN DAFTAR ISI ... xiii

HALAMAN DAFTAR TABEL ... xix

HALAMAN DAFTAR GAMBAR ... xx

HALAMAN DAFTAR LAMPIRAN ... xxi

HALAMAN ABSTRAK ... xxii

HALAMAN ABSTRACT ... xxiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Pembatasan Masalah ... 5

1.4 Tujuan Penelitian... 6

BAB II KAJIAN PUSTAKA

2.1. Landasan Teori ... 8

2.1.1 Manajemen Pemasaran ... 8

A. Pengertian Manajemen ... 8

B. Pengertian Pemasaran ... 9

C. Pengertian Manajemen Pemasaran ... 11

2.1.2 Pasar ... 12

A. Pengertian Pasar ... 12

B. Jenis Pasar ... 12

2.1.3 Konsep Pemasaran ... 13

2.1.4 Jasa ... 17

A. Pengertian Jasa ... 17

B. Manajemen Pemasaran Jasa... 18

C. Karakteristik Jasa ... 18

2.1.5 Faktor-Faktor yang Menentukan Keberhasilan Pemasaran Jasa ... 20

A. Produk (Product) ... 20

B. Harga (Price) ... 22

C. Tempat/Saluran Distribusi (Place/Distribution) ... 22

D. Promosi (Promotion) ... 23

2.1.6 Kualitas Pelayanan ... 24

A. Pengertian Kualitas Pelayan ... 24

B. Pengertian Kualitas Jasa ... 26

2.1.7 Kepuasan Pelanggan ... 29

A. Pengertian Kepuasan Pelanggan ... 29

B. Manfaat Kepuasan Konsumen ... 30

C. Metode Pengukuran Kepuasan Pelanggan ... 32

2.1.8 Teori Perilaku Konsumen ... 34

A. Definisi Perilaku Konsumen ... 34

B. Faktor yang mempengaruhi Perilaku Konsumen... 36

2.1.9 Bank ... 38

A. Pengertian Bank ... 38

B. Jenis Bank ... 38

C. Fungsi Bank ... 40

D. Nasabah ... 41

E. Kepuasan Nasabah ... 42

2.1.10 Kepuasan Nasabah Ditinjau Berdasarkan Jenis Kelamin, Pendidikan dan Jenis Pekerjaan ... 44

A. Jenis Kelamin ... 44

B. Tingkat Pendidikan ... 45

C. Jenis Pekerjaan ... 45

2.1.11 Faktor-Faktor yang Mempengaruhi Kepuasan Nasabah ... 45

2.2.Penelitian Terdahulu ... 48

2.3.Kerangka Berpikir ... 50

2.4.Hipotesis Penelitian ... 51

A. Hubungan Tangible dengan kepuasan Konsumen ... 52

C. Hubungan Responsivess dengan Kepuasan Konsumen ... 55

D. Hubungan Assurance dengan Kepuasan Konsumen ... 56

E. Hubungan Emphaty dengan Kepuasan Konsumen ... 58

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 60

3.2. Subyek dan Obyek Penelitian ... 60

A. Subyek Penelitian ... 60

B. Obyek Penelitian ... 60

3.3. Waktu dan Lokasi Penelitian ... 61

A. Waktu Penelitian ... 61

B. Lokasi Penelitian ... 61

3.4. Variabel Penelitian ... 61

A. Identifikasi Variabel ... 61

B. Difinisi Variabel ... 62

C. Pengukuran Variabel ... 64

3.5. Definisi Operasional ... 64

3.6. Populasi dan Sampel ... 67

A. Populasi ... 67

B. Sampel ... 67

3.7. Teknik Pengambilan Sampel ... 68

3.8. Sumber Data ... 68

A. Data Primer ... 68

B. Data Sekunder ... 68

3.10. Teknik Pengujian Instrumen ... 69

A. Uji Validitas ... 69

B. Uji Reliabilitas ... 70

3.11. Teknik Analisis Data ... 71

A. Analisis Deskriptif ... 71

B. Analisis Kuantitatif ... 72

C. Analisis Regresi Linear Berganda ... 73

BAB IV GAMBARAN UMUM PT BANK PAPUA 4.1. Sejarah Berdirinya PT. Bank Papua ... 79

A. Sejarah Umum PT. Bank Papua ... 79

B. Sejarah Singkat PT. Bank Papua Buka Kantor Cabang di Daerah Istimewa Yogyakarta ... 82

4.2. Visi Misi ... 84

A. Visi ... 84

B. Misi ... 86

4.3. Struktur Organisasi PT. Bank Papua ... 87

BAB V ANALISIS DATA DAN PEMBAHASAN 5.1. Deskriptif Data Responden ... 88

5.2. Pengujian Instrumen Penelitian ... 92

A.Uji Validitas ... 93

B.Uji Reliabilitas ... 97

5.4. Uji Asumsi Klasik ... 103

A.Uji Normalitas ... 103

B.Pengujian Multikolinieritas ... 104

C.Pengujian Heteroskedastisitas ... 104

5.5. Hasil Analisis Regresi Berganda ... 106

5.6. Pembahasan ... 109

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN 6.1. Kesimpulan ... 111

6.2. Saran ... 114

6.3. Keterbatasan ... 116

DAFTAR PUSTAKA ... 117

DAFTAR TABEL

No. Judul Tabel Halaman

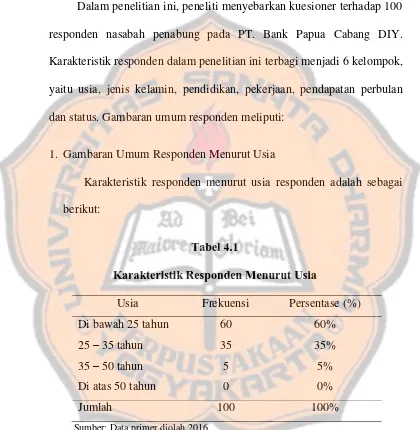

Tabel V.1 Karakteristik Responden Berdasarkan Usia ... 88

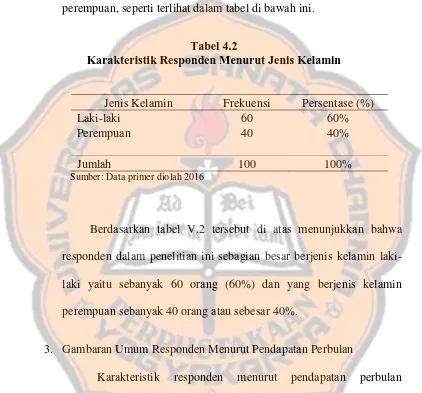

TabelV.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 89

TabelV.3 Karakteristik Responden Berdasarkan Pendapatan Perbulan…. ... 90

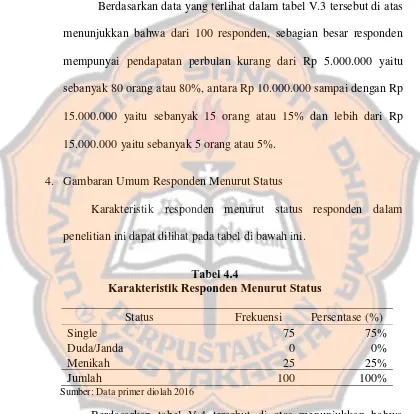

TabelV.4 Karakteristik Responden Berdasarkan Status ... 90

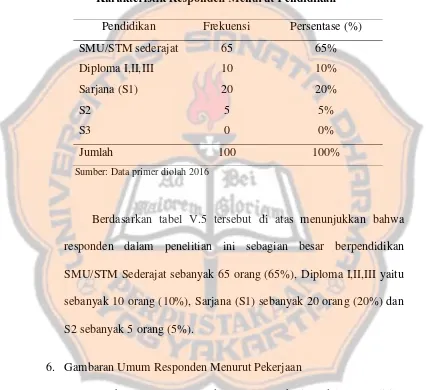

TabelV.5 Karakteristik Responden Berdasarkan Pendidikan ... 91

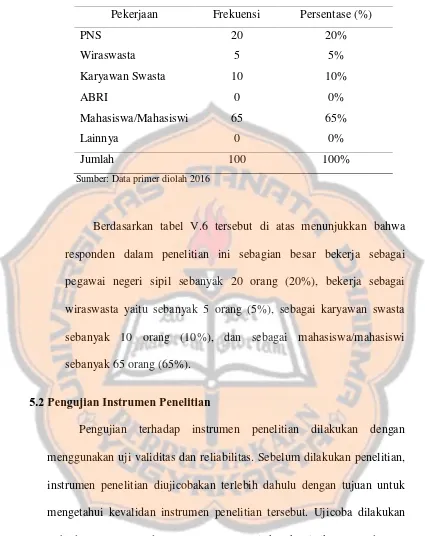

TabelV.6 Karakteristik Responden Berdasarkan Pekerjaan ... 92

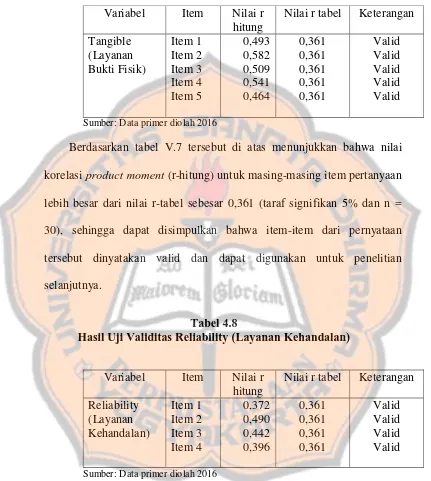

TabelV.7 Hasil Uji Validitas Tangible (Layanan Bukti Fisik) ... 93

TabelV.8 Hasil Uji Validitas Reliability (Layanan Kehandalan) ... 93

TabelV.9 Hasil Uji Validitas Responsiveness (Layanan Tanggapan) ... 94

TabelV.10 Hasil Uji Validitas Assurance (Layanan Jaminan) ... 94

TabelV.11 Hasil Uji Validitas Emphaty (Layanan Empati) ... 95

TabelV.12 Hasil Uji Validitas Kepuasan Nasabah ... 96

TabelV.13 Hasil Pengujian Reliabilitas ... 97

TabelV.14 Hasil Uji Normalitas ... 103

TabelV.15 Hasil Pengujian Multikolinieritas ... 104

DAFTAR GAMBAR

No. Judul Gambar Halaman

DAFTAR LAMPIRAN

No. Judul Lampiran Halaman

ABSTRAK

PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH

Studi Pada PT. Bank Papua Cabang Daerah Istimewa Yogyakarta

Longginus Passe Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk mengetahui pengaruh kualitas pelayanan, yaitu: tangible (layanan bukti fisik), reliability (layanan kehandalan), responsiveness (layanan tanggapan), assurance (layanan jaminan) dan emphaty (layanan empati) pada kepuasan nasabah PT. Bank Papua Cabang Daerah Istimewa Yogyakarta. Jenis penelitian ini adalah penelitian empiris. Populasi dalam penelitian ini adalah semua nasabah di PT. Bank Papua Cabang Daerah Istimewa Yogyakarta dengan sampel sebanyak 100 orang nasabah penabung. Pengambilan sampel dilakukan dengan menggunakan teknik Incidental Sampling. Teknik pengumpulan data dilakukan dengan kuisioner. Analisis data dilakukan dengan teknik analisis regresi berganda. Hasil penelitian menunjukkan bahwa tangible (layanan bukti fisik), assurance (layanan jaminan) dan emphaty (layanan empati) berpengaruh positif tetapi tidak signifikan terhadap kepuasan nasabah. Reliability (layanan kehandalan) dan responsiveness (layanan tanggapan) berpengaruh positif dan signifikan terhadap kepuasan nasabah.

ABSTRACT

THE INFLUENCE OF A SERVICE QUALITY TOWARDS A CLIENT SATISFACTION

A Case Study in PT. Bank Papua of Yogyakarta Special Region Branch

Longginus Passe University of Sanata Dharma

2016

This research aims to know the influence of a service quality namely: tangible (physical evidence service), reliability (reliability service), responsiveness (response service), assurance (guarante service) and empathy (empathy service) on customer satisfaction of PT. Bank Papua of Yogyakarta Special Region Branch. This is an empirical research. These research population were 100 customer of PT. Bank Papua of Yogyakarta Special Region Branch numbered. The sample technique used was an Incidental Sampling. Data gathering technique was conducted by questionnaire. Data was analyzed using a multiple regression analysis. The research results show that tangible (physical evidence service), assurance (guarantee service) and empathy (empathy service) positively but not significantly influence a customer satisfaction. Reliability (reliability service) and responsiveness (response service) positively and significantly influence a customer satisfaction.

BAB I PENDAHULUAN

1.1 Latar Belakang

Dalam perbankan, kepuasan dan ketidakpuasan nasabah adalah hasil penilaian nasabah terhadap apa yang diharapkannya dengan membeli dan menggunakan suatu produk jasa bank. Harapan itu lantas dibandingkan dengan persepsinya terhadap kualitas yang diterimanya dengan menggunakan produk jasa itu. Jika harapannya lebih tinggi daripada kualitas produk jasa, nasabah akan merasa tidak puas. Sebaliknya, jika harapannya sama dengan atau lebih rendah dari pada kualitas produk jasa, maka nasabah akan merasa puas.

Nasabah memang harus diberikan pelayanan yang baik dan cepat yang berkaitan dengan transaksi bank. Apabila diabaikan maupun pelayanan yang kurang cepat, maka mereka akan meninggalkan perusahaan dan menjadi nasabah diperusahaan pesaing. Hal ini akan menyebabkan penurunan pendapatan perbankan dan pada gilirannya akan menurunkan laba dan bahkan kerugian. Oleh karena itu, pimpinan perusahaan harus berusaha melakukan pengukuran tingkat kepuasan nasabah agar dapat mengetahui seberapa besar tingkat kepuasan yang telah dirasakan oleh nasabah.

nasabah serta ketepatan penyampaiannya dalam mengimbangi harapan nasabah. Dimana dalam menunjang pengelolaan aktivitas perbankan maka perlu adanya tingkat pelayanan nasabah, sebab dengan adanya tingkat pelayanan nasabah maka akan memberikan kepuasan bagi nasabah.

Konsumen yang merasa puas setelah mengkonsumsi suatu produk pastinya akan menyebarkan word of mouth secara positif, sedangkan konsumen yang merasa tidak puas setelah mengkonsumsi suatu produk akan menyebarkan word of mouth secara negative, ( pengertian-word-of-mouth-wom-menurut.html. diakses april 2015).

Kualitas pelayanan yang baik kepada nasabah akan mampu meningkatkan kepercayaan terhadap bank. Pemberian Pelayanan yang baik juga akan menumbuhkan citra yang baik pula pada nasabah. Kualitas layanan (service quality) berarti seberapa jauh perbedaan antara kenyataan dengan harapan pelanggan atas layanan yang mereka terima. Dapat didefinisikan juga sebagai hasil persepsi dari perbandingan antara harapan pelanggan dengan kinerja aktual layanan. Dari kedua pendapat diatas dapat diketahui bahwa ada 2 unsur utama dalam kualitas layanan/jasa yaitu layanan yang diharapkan (expected service) dan layanan yang diterima (perceived service).

Apa yang akan terjadi jika pelanggan atau nasabah tidak puas dengan kualitas pelayanan sebuah perusahaan? Menurut J. M. Juran seorang pengamat kualitas produk, mengemukakan bahwa:

“Communication on produck dissatisfaction is usually at the initiative of

produck satisfactions is usually at the company’s initiative, through

marketing researt”. Yang artinya bahwa: “Bila pelanggan tidak puas

terhadap kualitas atau pelayanan yang diberikan oleh perusahaan, maka pelanggan dengan inisiatifnya sendiri akan menceritakan kepada orang lain sebagai komplain atas ketidakpuasannya. Sebaliknya kepuasan terhadap produk tertentu dilakukan atas inisiatif perusahaan melalui reset

pemasaran”. (Oka. A. Yoeti 1999:53).

Menurut Zeithaml dan M. J. Bitner (1996) dalam Umar (2005: 446), ada lima dimensi kualitas pelayanan jasa yang digunakan oleh pelanggan atau nasabah dalam menilai kualitas pelayanan pada industri jasa, yaitu:

1) Berwujud (tangible) yaitu penampilan fisik, fasilitas, petugas, serta materi komunikasi yang disajikan pihak perusahaan untuk melayani para pelanggan atau nasabahnya.

2) Dimensi keandalan (reliability) adalah sejauh mana penyedia jasa mampu memberikan apa yang telah dijanjikan secara akurat, terpercaya dan dapat diandalkan kepada konsumen.

3) Ketanggapan (responsiveness) yaitu menekankan kepada sikap diri penyedia jasa yang penuh perhatian, cepat dan tepat dalam menghadapi permintaan, pertanyaan, dan masalah konsumen.

5) Empati (emphaty) yaitu kesediaan para karyawan untuk peduli, serta bagaimana karyawan memberikan perhatian yang bersifat pribadi guna menumbuhkan rasa keakraban yang positif.

Kelima dimensi kualitas pelayanan tersebut merupakan andalan yang harus digunakan oleh PT. Bank Papua Cabang DIY dalam meningkatkan kepuasan nasabah penabung. Dimana semua variabel bebas (bukti fisik, kehandalan, tanggapan, jaminan dan empati) secara parsial atau secara bersama-sama berpengaruh terhadap kepuasan nasabah.

Penelitian tentang kepuasan konsumen terhadap pelayanan yang diterimanya sangat dibutuhkan oleh PT. Bank Papua Cabang DIY yang berorientasi pada kepuasan nasabah. Tingkat kepuasan nasabah terhadap kualitas pelayanan PT. Bank Papua Cabang DIY bisa dijadikan pertimbangan, apakah pelayanan yang diberikan sudah sesuai dengan keinginan nasabah, sehingga bisa dijadikan pertimbangan bagi pimpinan dalam pengambilan keputusan strategi guna memuaskan nasabahnya.

1.2 Rumusan Masalah

Berdasarkan latar belakang diatas, secara sederhana dapat dirumuskan masalah sebagai berikut :

1. Bagaimana karakteristik nasabah PT. Bank Papua Cabang DIY ? 2. Bagaimana tingkat kepuasan nasabah terhadap pelayanan PT. Bank

Papua cabang DIY ?

3. Apakah kualitas pelayanan, yaitu: tangible, reliability, responsiveness, Assurance, serta Emphaty berpengaruh terhadap kepuasan nasabah PT. Bank Papua Cabang DIY ?

1.3 Pembatasan Masalah

1.4 Tujuan Penelitian

Dengan mengacu pada perumusan masalah diatas, maka tujuan dari penelitian yang akan dilaksanakan adalah sebagai berikut:

1. Untuk mengetahui bagaimana karakteristik nasabah PT. Bank Papua Cabang DIY.

2. Untuk mengetahui bagaimana tingkat kepuasan nasabah terhadap pelayanan PT. Bank Papua Cabang DIY.

3. Untuk mengetahui apakah kualitas pelayanan, yaitu: tangible (layanan bukti fisik), reliability (layanan kehandalan), responsiveness (layanan tanggapan), assurance (layanan jaminan) dan emphaty (layanan empati) berpengaruh terhadap kepuasan nasabah PT. Bank Papua Cabang DIY.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian sebagai berikut: 1. Bagi PT. Bank Papua Cabang DIY

Sebagai acuan maupun pedoman dalam meningkatan kualitas pelayanan PT. Bank Papua di tahun 2017 maupun di tahun- tahun yang akan datang.

2. Bagi Peneliti

3. Bagi Universitas

Membantu Universitas Sanata Dharma Yogyakarta dalam membangun relasi dengan lembaga bank, terutama PT. Bank Papua yang berada di Daerah Istimewa Yogyakarta.

Membantu Universitas Sanata Dharma Yogyakarta dalam melakukan penelitian yang ada kaitannya dengan Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah PT. Bank papua khususnya di Daerah Istimewa Yogyakarta.

4. Bagi pembaca

BAB II

KAJIAN PUSTAKA

2.1. Landasan Teori

Untuk mendukung reliabelitas suatu penelitian, dapat dibutuhkan teori yang mendasarinya. Demikian pula penelitian dengan judul:

“Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah PT. Bank

Papua Cabang DIY”. Ada beberapa teori yang mendukung dan mendasarinya. Toeri-teori tersebut dapat di uraikan sebagai berikut: 2.1.1. Manajemen Pemasaran

A.Pengertian Manajemen

Manajemen menurut James A.F. Stoner (dalam T. Hani Handoko, 1998: 8) manajemen adalah proses perencanaan, pengorganisasian, pengarahan dan pengawasan usaha-usaha para anggota organisasi dan penggunaan sumber daya-sumber daya organisasi lainnya agar mencapai tujuan organisasi yang telah ditetapkan. Manajemen dapat didefinisikan sebagai bekerja dengan orang-orang untuk menentukan, menginterpretasikan dan mencapai tujuan-tujuan organisasi dengan pelaksanaan fungsi-fungsi perencanaan (planning), pengorganisasian (organising), penyusunan personalia (staffing), pengarahan dan kepemimpinan (leading) serta pengawasan (controling).

perencanaan, pengorganisasian, penyusunan personalia, pengarahan dan kepemimpinan serta pengawasan yang diarahkan pada sumber-sumberdaya organisasi seperti manajer perusahaan, finansial, fisik dan informasi untuk mencapai tujuan organisasi yang efektif dan efisien.

B.Pengertian Pemasaran

Pemasaran sebagai disiplin ilmu, bidang kajian riset, dan salah satu praktik bisnis mengalami perkembangan dari waktu ke waktu. Dahulu pemasaran hanya dipandang sebagai salah satu alat untuk mendistribusikan barang atau jasa kepada konsumen akhir, angka-angka penjualan menjadi tolak ukur dalam memaknai keberhasilan pemasaran tersebut. Namun, dengan seiring berjalannya waktu, makna dari kata

pemasaran berkembang tidak hanya sekedar „menjual‟ barang

ke konsumen, tetapi juga bagaimana menghantarkan nilai dari suatu barang kepada konsumen/pelanggan dan menjalin relasi dengan konsumen/pelanggan. Banyak para ahli yang memberikan definisi mengenai pemasaran. Definisi yang diberikan sering berbeda satu sama lain, dikarenakan adanya perbedaan pandangan dari para ahli dalam meninjau pemasaran tersebut.

harga, mempromosikan dan mendistribusikan barang maupun jasa yang dapat memuaskan kebutuhan kepada pembeli yang akan ada maupun pembeli potensial.

American Marketing Association (2007: 7), mendefiniskan pemasaran sebagai aktifitas, serangkaian institusi, dan proses menciptakan, mengkomunikasikan, menyampaikan dan mempertukarkan tawaran (offerings) yang bernilai bagi pelanggan, klien, mitra dan masyarakat umum.

Menurut Kotler dan Keller (2011: 27), Pemasaran adalah aktivitas, pengaturan lembaga dan proses penciptaan, komunikasi, pengiriman dan pertukaran penawaran yang bernilai untuk konsumen, klien, partner dan masyarakat pada umumnya.

Dari beberapa definisi diatas dapat ditarik kesimpulan bahwa pemasaran merupakan suatu proses yang didalamnya terdapat konsep-konsep pemasaran yang bertujuan untuk dapat menciptakan, menghantarkan dan mengkomunikasikan nilai kepada konsumen akhir dan pemasaran mencangkup usaha perusahaan yang dimulai antara lain dengan mengidentifikasikan kebutuhan debitur yang perlu di puaskan melalui pelayanan yang bermutu.

make” (berusaha menjual apa saja yang bisa saya

buat/hasilkan) menjadi “try to make what I can sell”

(berusaha menghasilkan produk atau jasa yang bisa dijual karena dibutuhkan dan diminati konsumen). Orientasi internal tercermin dalam konsep produksi, konsep produk dan konsep penjualan, sedangkan orientasi eksternal tercermin dalam konsep pemasaran.

C.Pengertian Manajemen Pemasaran

Menurut Philip Kotler (2009: 408), manajemen pemasaran (marketing management) adalah seni dan ilmu memilih pasar sasaran serta mendapatkan, menyimpan, dan menumbuhkan pelanggan melalui penciptaan, penghantaraan dan pengkomunikasian nilai pelanggan yang unggul.

Dari uraian diatas dapat disimpulkan atau memberikan gambaran bahwa manajemen pemasaran adalah sebagai kegiatan atau proses penganalisaan, perencanaan, pengorganisasian, pelaksanaan dan pengendalian yang ditunjukan agar terjadi pertukaran dengan pasar yang dituju untuk tujuan perusahaan yang direncanakan, untuk pendistribusian barang, penetapan harga, dan dilakukan pengawasan terhadap kebijakan-kebijakan yang telah dibuat yang tujuannya untuk mendapatkan tempat dipasar, agar tujuan utama dari pemasaran dapat tercapai dengan baik.

2.1.2. Pasar

A.Pengertian pasar

Pasar adalah orang-orang yang mempunyai keinginan untuk puas, uang untuk berbelanja, dan mau untuk membelanjakannya J. Stanton (dalam Basu Swasta, 2002: 51)

B.Jenis-jenis pasar

Berdasarkan motif pembelian dari pembeli untuk membeli suatu produk, pasar dapat digolongkan menjadi lima, yaitu:

1) Pasar konsumen

2) Pasar produsen/pasar industri

Pasar produsen juga disebut pasar industri atau pasar bisnis, adalah suatu pasar yang terdiri ats individu-individu dan lembaga atau organisasi yang membeli barang-barang untuk diproses lagi sampai menjadi produk akhir yang kemuadian dijual.

3) Pasar pedagang/pasar penjual

Pasar penjual/pasar pedagang adalah suatu pasar yang terdiri atas indidu-individu dan lembaga atau organisasi yang memperoleh/membeli produk dengan maksud untuk dijual lagi atau disewakan agar mendapatkan laba.

4) Pasar pemerintah

Pasar pemerintah adalah dimana terdapat lembaga-lembaga pemerintah, seperti: departemen-departemen, direktorat, kantor-kantor dinas dan instansi lain.

5) Pasar internasional

Pasar internasional merupakan transaksi jual beli barang dan jasa secara global (melibatkan perdagangan dengan berbagai negara di dunia).

2.1.3. Konsep Pemasaran

atau pelanggan butuhkan dan inginkan melalui penciptaan dan pertukaran produk dan nilai.

Definisi pemasaran ini didasarkan pada konsep-konsep inti berikut ini:

1) Kebutuhan (needs)

Kebutuhan manusia adalah suatu keadaan dirasakannya ketiadaan kepuasan dasar tertentu.

2) Keinginan (wants)

Keinginan adalah kehendak yang kuat akan pemuas yang spesifik terhadap kebutuhan-kebutuhan yang lebih mendalam.

3) Permintaan (dimand)

Permintaan adalah keinginan akan produk yang spesifik yang didukung oleh kemammpuan dan kesediaan untuk membeli.

4) Produk (product)

Produk adalah sesuatu yang dapat ditawarkan kepada konsumen atau pelanggan untuk memuaskan suatu kebutuhan atau keinginannya.

6) Pertukaran dan transaksi (change and transaction) Pertukaran adalah tindakan untuk memperoleh produk yang dikehendaki dari sesorang dengan menawarkan suatu yang lain sebagai balasannya. Transaksi adalah unit dari pertukaran. Transaksi merupakan perdagangan nilai-nilai diantara dua pihak. Transaksi tidak mengharuskan uang sebagai salah satu nilai yang diperdagangkan atau dipertukarkan.

7) Pasar (market)

Konsep pertukaran membawa perusahaan kepada konsep pasar. Pasar terdiri dari semua pelanggan potensial yang mempunyai kebutuhan atau keinginan tertentu yang mungkin bersedia dan mampu melibatkan diri dalam satu pertukaran guna memuaskan kebutuhan atau keinginan tersebut.

8) Pasar dan pemasar (market and marketer)

Pasar adalah seseorang yang mencari sumber daya dari orang lain dan bersedia menawarkan sesuatu yang bernilai sebagai imbalannya.

9) Pemasaran Hubungan dan Jaringan Pemasaran (relationship marketing and marketing network)

10) Pemasar dan calon pembeli (marketer and potential buyers)

Pemasar adalah seorang yang mencari satu atau lebih calon pembeli yang akan terlihat dari pertukaran nilai . sedangkan calon pembeli adalah sesorang yang diidentifikasi oleh pemasar sebagai orang yang mungkin bersedia dan mampu terlibat dalam pertukaran nilai.

Pengertian di atas sasaran dari setiap kegiatan pemasaran adalah untuk memuaskan kebutuhan pelanggan. Dalam hal ini orientasi dari pemasaran sendiri adalah pemuas kebutuhan dan keinginan konsumen akhir. Seorang pemasar yang berhasil dalam persaingan, selalu memperhatikan apa yang menjadi kebutuhan pelanggan atau pasar sasaran.

Konsep pemasaran bersandar pada empat tiang utama, yaitu:

1) Fokus pasar : Perusahaan akan berhasil baik jika menetapkan batas pasarnya secara cermat. Perusahaan akan berhasil baik bila mana mempersiapkan program pemasaran yang sesuai dengan masing-masing pasar sasaran.

3) Pemasaran yang terkoordinasi:

A.Berbagi fungsi pemasaran armada penjualan, periklanan, riset pemasaran dan lain-lain harus terkoordinasi.

B.Pemasaran harus terkoordinasi secara baik dengan bagian-bagian lain perusahaan. Pemasaran akan berhasil bila seluruh karyawan perusahaan menyadari bagaimana dampak terhadap kepuasan pelanggan.

4) Kemampulabaan : Kunci utama perusahaan adalah laba, bagi organisasi nirlaba atau organisasi masyarakat, tujuannya adalah mempertahankan dan menarik cukup dana guna menyelenggarakan kegiatan perusahaan.

2.1.4. Jasa

A. Pegertian Jasa

Perkembangan pemasaran berawal dari tukar menukar barang secara sederhana tanpa menggunakan alat tukar berupa uang ataupun logam mulia. Dengan berkembangnya ilmu pengetahuan, maka semakin dibutuhkan suatu alat tukar yang berlaku umum dan untuk itulah diciptakan uang. Disamping itu, manusia juga memerlukan jasa dalam mengurus hal-hal tertentu, sehingga jasa menjadi bagian utama dalam pemasaran

pihak kepada pihak lain, yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan

kepemilikan sesuatu. Produksi jasa bisa berhubungan dengan produk fisik maupun tidak.

B. Manajemen Pemasaran Jasa

Manajemen pemasaran jasa menurut kotler dan keller (2006: 376) menegemukan pengertian jasa adalah setiap tindakan atau kinerja yang di tawarkan oleh satu pihak ke pihak lain yang secara prinsip tidak berwujud dan tidak menyebabkan perpindahan kepemilikan. Produksi jasa dapat terikat atau tidak terikat pada suatu produk fisik. Jasa pada dasarnya adalah seluruh aktivitas ekonomi dengan output selain produk dalam pengertian fisik, dikonsumsi dan diproduksi pada saat bersamaan, keduanya memberikan nilai tamabah dan secara prinsip tidak berwujud bagi pembeli pertamanya.

C. Karakteristik jasa

Menurut Kotler (dalam Tony Wijaya, 2006: 16) adalah sebagai berikut

2) Tidak terpisahkan (Inseparability): Barang biasanya diproduksi, kemudian dijual, lalu dikonsumsi secara bersamaan. Sedangkan jasa pada umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama.

3) Bervariasi (variability): Jasa bersifat sangat variabel karena merupakan non standard ized output, artinya banyak variasi bentuk, kualitas dan jenis bergantung pada siapa, kapan dan dimana jasa tersebut dihasilkan. 4) Mudah Lenyap/tidak tahan lama (perishability): Jasa

merupakan komoditas yang yang tidak tahan lama dan tidak dapat disimpan. Ketidak tahan lamaan jasa tersebut tidak akan menjadi masalah jika permintaannya konstan. Tetapi kenyataanya, permintaan konsumen akan jasa sangat bervariasi dan dipengaruhi oleh faktor musiman.

Dari keempat karakteristik utama jasa diatas, dapat disimpulkan sebagai berikut: Kualitas pelayanan lebih sulit dievaluasi dibandingkan dengan kualitas produk, sehingga kriteria yang digunakan untuk mengevaluasi kualitas pelayanan menjadi lebih kompleks.

- Persepsi kualitas pelayanan timbul dari seberapa jauh pemberi jasa memberi pelayanan seperti yang diharapkan konsumen.

2.1.5. Faktor-Faktor yang Menentukan Keberhasilan Pemasaran Jasa

A. Produk (Product)

Kotler (2002: 448) mendefinisikan produk sebagai sesuatu yang dapat ditawarkan ke suatu pasar untuk memenuhi kebutuhan atau keinginan. Produk – produk ini meliputi barang fisik, jasa, pengalaman, peristiwa, tempat, properti, organisasi, dan gagasan. Barang sendiri jika dilihat dari penggunaannya dapat dibedakan menjadi :

a) Barang Konsumsi (Consumer Goods). Barang konsumsi dibedakan menjadi empat yaitu :

1) Convinence goods merupakan barang yang biasanya dibeli secara berulang, cepat, seringkali tanpa perencanaan, dan dengan upaya yang minimum. Barang jenis ini dibagi menjadi beberapa jenis : - Barang bahan pokok (staples goods) adalah

- Barang dorongan hati (impulse goods) adalah barang – barang yang dibeli tanpa adanya perencanaan dan pertimbangan yang matang . - Barang darurat dan mendesak (emergency goods)

adalah barang – barang yang dibeli ketika masa – masa kritis atau darurat.

2) Shopping goods merupakan barang yang dalam pembeliannya memerlukan proses seleksi, dimana konsumen akan membandingkan karakteristik barang tersebut berdasarkan kecocokan, kualitas, harga dan gaya.

3) Speciality goods merupakan barang – barang yang memiliki karakteristik yang unik atau identifikasi merek (brand identification) yang menyebabkan sejumlah pembeli bersedia melakukan upaya pembelian yang khusus.

4) Unsought goods merupakan barang – barang yang belum diinginkan dan tidak diketahui oleh konsumen potensial.

B. Harga (Price)

Menurut Monroe (2005), harga merupakan pengorbanan ekonomis yang dilakukan pelanggan untuk memperoleh produk atau jasa. Selain itu harga merupakan salah satu faktor penting dalam mengambil keputusan untuk melakukan transaksi atau tidak (Engel, Blackwell dan Miniard, 1996).

Menurut Kotler dan Keller (2009), harga adalah elemen dalam bauran pemasaran yang tidak saja menentukan profitabilitas tetapi juga sebagai sinyal untuk mengkomunikasikan proporsi nilai suatu produk. Pemasaran produk perlu memahami aspek psikologis dari informasi harga yang meliputi harga referensi (reference price), inferensi kualitas berdasarkan harga (price-quality

inferences) dan petunjuk harga (price clues).

C. Tempat/Saluran Distribusi (Place/Distribution)

perusahaan untuk menjadikan produk atau jasa diperoleh dan tersedia bagi konsumen.

D. Promosi (Promotion)

Promosi merupakan sebuah usaha yang dilakukan oleh perusahaan dalam menginformasikan produknya kepada target pasarnya. Selain memberi informasi tentang produk, perusahaan juga berusaha mempengaruhi konsumen agar tertarik untuk membeli produk barang atau jasa yang dipasarkannya. Kegiatan promosi ini menjadi salah satu bagian dari pemasaran.

2.1.6. Kualitas Pelayanan

A. Pengertian Kualitas Pelayanan

Perlu dipahami bahwa layanan (service) berasal dari orang orang (pegawai/karyawan) bukan dari organisasi atau perusahaan. Suatu pelayanan akan terbentuk karena adanya proses pemberian layanan tertentu dari pihak penyedia layanan kepada pihak yang dilayani. Kualitas pelayanan adalah sarana untuk mencapai kepuasan dan ikatan. Tujuan utama dalam berbisnis adalah menghasilkan pelanggan yang puas dan setia yang akan terus menerus menjalin hubungan dengan perusahaan. Oleh karena itu, memberikan mutu yang tinggi dan pelayanan yang prima adalah suatu keharusan agar pelanggan puas dan setia.

Kualitas adalah keseluruhan fitur dan sifat produk atau pelayanan yang berpengaruh pada kemampuan untuk memuaskan kebutuhan yang dinyatakan atau tersirat (Kotler dan Keller (2007). Menurut Barata (2004: 23) bahwa :

memberikan pelayanan yang baik atau memuaskan sehingga pelanggan tertarik akan produk atau jasa tersebut Pelayanan merupakan perilaku produsen dalam rangka memenuhi kebutuhan dan keinginan konsumen demi tercapainya kepuasan pada konsumen itu sendiri, perilaku tersebut dapat terjadi pada saat, sebelum dan sesudah terjadinya transaksi.

Pada umumnya pelayanan yang bertaraf tinggi akan menghasilkan kepuasan yang tinggi serta pembelian ulang yang lebih sering. Kata kualitas mengandung banyak definisi dan makna, orang yang berbeda akan mengartikannya secara berlainan tetapi dari beberapa definisi yang dapat kita jumpai memiliki beberapa kesamaan walaupun hanya cara penyampaiannya saja, biasanya terdapat pada elemen- elemen sebagai berikut : kualitas meliputi usaha memenuhi atau melebihkan harapan pelanggan, kualitas mencakup produk, jasa, manusia, proses dan lingkungan, kualitas merupakan kondisi yang selalu berubah.

Kualitas pelayanan (service quality) dapat diketahui dengan cara membandingkan persepsi para konsumen atas pelayanan yang nyata-nyata mereka terima/ peroleh dengan pelayanan yang sesungguhnya mereka harapkan/ inginkan terhadap atribut-atribut pelayanan suatu perusahaan.

B.Pengertian Kualitas Jasa

Kualitas jasa menurut Fandi Tjiptono (2004: 59) adalah tingkat keunggulan yang diharapkan dan penegendalian atas tingkat keunggulan tersebut untuk memenuhi keinginan pelanggan.

C.Ukuran Kualitas Pelayanan

Parasuraman (dalam Paramitha: 2010) mengukur kualitas pelayanan dengan menggunakan dimensi SERVQUAL (Service Quality.) dimensi SERVQUAL tersebut yaitu:

2) Reliability (Keandalan) yaitu kemapuan perusahaan untuk memberikan pelayanan yang dijanjikan secara akurat dan terpercaya.

3) Responsiveness (ketanggapan) yaitu suatu kamauan untuk membantu dan memberikan pelayanan yang cepat dan tepat kepada pelanggan , dengan penyampaian informasi yang jelas.

4) Assurance (jaminan) yaitu pengetahuan, kesopananan, dan kemampuan para pegawai perusahaan untuk menumbuhkan rasa percaya para pelanggan pada perusahaan.

5) Empathy (perhatian), yaitu memberikan perhatian yang tulus dan bersifat pribadi yang diberikan kepada para nasabah dengan berupaya memahami keinginan dan kebutuhan nasabah.

Sunarto (dalam Dewi: 2012) mengidentifikasikan tujuh dimensi dasar dari kualitas yaitu:

1) Kinerja: yaitu tingkat absolut kinerja barang atau jasa pada atribut kunci yang diidentifikasi para pelanggan. 2) Interaksi Pegawai: yaitu seperti keramahan, sikap

hormat, dan empati ditunjukkan oleh masyarakat yang memberikan jasa atau barang.

4) Daya Tahan: yaitu rentan kehidupan produk dan kekuatan umum.

5) Ketepatan Waktu dan Kenyaman: yaitu seberapa cepat waktu pelayanan pegawai bank dalam memberikan informasi kepada nasabah bank serta pelayanan yang baik.

6) Estetika; yaitu lebih pada penampilan fisik barang atau toko dan daya tarik penyajian jasa. Misalnya dalam ruangan menyediakan fasilitas seperti AC, TV, majalah, koran dan lain-lain.

7) Kesadaran akan Merek: Yaitu dampak positif atau negatif tambahan atas kualitas yang tampak, yang mengenal merek atau nama toko atas evaluasi pelanggan. Kualitas layanan terdiri dari tiga dimensi atau komponen utama yang terdiri dari :

a) Technical Quality, yaitu komponen yang berkaitan

dengan kualitas output yang diterima oleh pelanggan. Bisa diperinci lagi menjadi:

1) Search quality, yaitu kualitas yang dapat dievaluasi pelanggan sebelum membeli, misalnya: harga dan barang.

ketepatan waktu, kecepatan pelayanan, dan kearapihan hasil.

3) Credence quality, yaitu sesuatu yang sukar dievaluasi pelanggan, meskipun telah mengkonsumsi suatu jasa.

b) Functional quality, yaitu komponen yang berkaitan dengan kualitas cara penyampaian suatu jasa.

c) Corporate image, yaitu profit, reputasi, citra umum, dan daya tarik khusus suatu perusahaan.

2.1.7. Kepuasan Pelanggan

A. Pengertian Kepuasan Pelanggan

Philip Kotler (2005: 70) dalam bukunya manajemen pemasaran dan dikutip (dalam Tony Wijaya 2011), kepuasan konsumen adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan anatara kinerja (hasil) produk yang dipikirkan terhadap kinerja (hasil yang diharapkan). Kepuasan konsumen adalah perasaan konsumen baik perasaan senang atau kecewa konsumen terhadap produk atau jasa, setelah dia membandingkan antara persepsi yang diyakininya terhadap kinerja atau hasil akhir produk dan harapan-harapan konsumen.

Menurut Engel, at all (Fandy Tjiptono, 1996: 146), kepusan pelanggan merupakan evaluasi pembeli dimana alternatif yang dipilih sekurang-kurangnya sama atau melampaui harapan pelanggan, sedangkan ketidakpuasan timbul apabila hasil tidak memenuhi harapan pelanggan.

B. Manfaat kepuasan konsumen

Beberapa manfaat program kepuasan konsumen menurut (Fandy Tjiptono, 2000: 92-93) yaitu:

1) Reaksi terhadap produsen berbiaya rendah.

sebenarnya bersedia membayar harga yang lebih mahal untuk pelayanan dan kualitas yang lebih baik.

2) Manfaat ekonomik retensi pelanggan versus perpetual propecting.

Mempertahankan dan memuaskan pelanggan saat ini jauh lebih murah dibandingkan terus-menerus berupaya menarik atau memprospek pelanggan baru, Wells 1993 menunjukkan bahwa biaya mempertahankan lebih murah empat sampai enam kali lipat dibandingkan biaya mencari pelanggan baru.

3) Nilai kumulatif dari relasi berkelanjutan.

Upaya mempertahankan loyalitas pelanggan pada barang dan jasa perusahaan selama periode waktu yang lama dapat menghasilkan anuitas yang jauh lebih besar dari pada pembelian individual.

4) Daya persuatif Word of mouth

mempengaruhi sikap dan penilaian negatif rekan dan keluarganya terhadap barang dan jasa perusahaan.

5) Redukdisenditifitas harga

Pelanggan yang puas dan loyal terhadap sebuah perusahaan cenderung lebih jarang menawarkan harga untuk setiap pembelian individual. Kepuasan pelanggan merupakan reputasi atas layanan dan kualitas.

6) Kepuasan pelanggan sebagai indikator kesuksesan bisnis di depan.

Pada hakikatnya kepuasan pelanggan merupakan strategi jangka panjang, karena dibutuhkan waktu cukup lama sebelum dapat membangun dan memndapatkan reputasi atas layanan prima, dan dituntut investasi besar pada serangkaian aktivitas yang ditunjukan untuk membahagiakan pelanggan saat saat ini dan masa depan. Oleh karena itu, kepuasan pelanggan merupakan indikator kesuksesan bisnis di masa depan yang mengukur kecenderungan-kecenderungan reaksi pasar terhadap perusahaan di masa yang akan datang.

C. Metode Pengukuran Kepuasan Pelanggan

Menurut Kotler (2006: 154 ), dikutip dalam Tony Wijaya (2011: 154) ada empat metode yang bisa digunakan untuk mengukur kepuasan pelanggan, yaitu:

Perusahaan yang memberikan kesempatan yang luas bagi pelanggannya untuk menyampaikan saran, pendapat atau bahkan keluhan konsumen (nasabah). Perusahaan yang berorientasi pada konsumen (costumer oriented).

2) Survei kepuasan pelanggan

Metode ini perusahaan perlu melakukan survei kepuasan pelanggan terhadap kualitas jasa atau produk perusahaan tersebut. Survei ini dapat dilakukan dengan penyebaran kuesioner oleh karyawan perusahaan kepada para pelanggan. Melalui survei tersebut, perusahaan dapat mengetahui kekurangan dan kelebihan produk atau jasa perusahaan tersebut, sehingga perusahaan dapat melakukan perbaikan pada hal yang dianggap kurang oleh pelanggan. Melalui survei, perusahan akan memperoleh tanggapan dan umpan balik (feedback) secara langsung dari pelanggan dan memberikan (signal) positif bahwa perusahaan menaruh perhatiannya terhadap para pelanggannya. 3) Ghost Shopping (pembeli bayangan)

sehingga dapat dijadikan sebagai koreksi terhadap kualitas pelayanan perusahaan itu sendiri.

4) Lost Customers Analysis (Analisa pelanggan yang hilang)

Metode ini dilakukan perusahaan dengan cara menghubungi kembali pelanggannya yang telah lama tidak berkunjung atau melakukan pembelian lagi di perusahaan tersebut karena telah berpindah ke perusahaan pesaing. Selain itu, perusahaan dapat menanyakan sebab-sebab berpindahnya pelanggan ke perusahaan pesaing.

Terciptanya kepuasan pelanggan dapat memberikan beberapa manfaat, diantaranya adalah hubungan antara perusahaan dan pelanggan jadi harmonis, memberikan dasar yang baik bagi pembelian ulang dan terciptanya loyalitas pelanggan dan membentuk suatu rekomendasi dari mulut ke mulut yang menguntungkan bagi perusahaan, reputasi perusahaan menjadi baik dimata pelanggan, dan laba yang diperoleh menjadi meningkat.

2.1.8. Teori Perilaku Konsumen A. Definisi Perilaku Konsumen

akan memuaskan kebutuhan mereka. Dalam arti lain yakni, bagaimana konsumen mau mengeluarkan sumber dayanya yang terbatas seperti uang, waktu, tenaga untuk mendapatkan/menukarkan dengan barang atau jasa yang diinginkannya. Analisis tentang berbagai faktor yang berdampak pada perilaku konsumen menjadi dasar dalam pengembangan strategi pemasaran. Untuk itu pemasar wajib memahami konsumen, seperti apa yang dibutuhkan, apa selerahnya, dan bagaimana konsumen mengambil keputusan.

Engel, Blackwell dan Miniard (1993) mendefinisikan perilaku konsumen sebagai tindakan yang langsung terlibat dalam mendapatkan, mengkonsumsi, dan menghabiskan produk dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini.

Schiffman dan Kanuk (1994) mendefinisikan perilaku konsumen sebagai perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi, dan menghabiskan produk dan jasa yang mereka harapkan akan memuaskan kebutuhan mereka.

Dapat disimpulkan bahwa perilaku konsumen adalah semua tindakan, kegiatan, serta proses psikologis yang mendorong tindakan tersebut pada saat sebelum membeli, ketika membeli, menggunakan, menghabiskan produk dan jasa setelah melakukan hal-hal di atas atau kegiatan mengevaluasi.

B. Faktor yang mempengaruhi Perilaku Konsumen

Kotler (2007) mengatakan bahwa, perilaku pembelian konsumen dipengaruhi oleh faktor-faktor budaya, sosial, pribadi, dan psikologis. Beberapa faktor yang mempengaruhi perilaku konsumen adalah sebagai berikut :

1) Faktor Budaya

Budaya, sub-budaya, dan kelas sosial sangat penting bagi perilaku pembelian. Budaya merupakan penentu keinginan dan perilaku paling dasar. Masing-masing budaya terdiri dari sejumlah sub-budaya yang lebih menampakkan identifikasi dan sosialisasi khusus bagi para anggotanya. Sub-budaya mencakup kebangsaan, agama, kelompok ras, dan wilayah geografis.

2) Faktor Sosial

menjalani perilaku dan gaya hidup baru dan memengaruhi perilaku serta konsep pribadi seseorang, kelompok acuan menuntut orang untuk mengikuti kebiasaan kelompok sehingga dapat mempengaruhi pilihan seseorang akan produk dan merek aktual. Orientasi keluarga terdiri dari orang tua dan saudara kandung seseorang. Dari orang tua seseorang mendapatkan orientasi atas agama, politik, dan ekonomi serta ambisi, pribadi, harga diri dan cinta. Kedudukan orang itu dimasing-masing kelompok dapat ditentukan berdasarkan peran dan statusnya. Peran meliputi kegiatan yang diharapkan akan dilakukan oleh seseorang. Masing-masing peran menghasilkan status. 3) Faktor pribadi

Keputusan pembeli juga dipengaruhi oleh karakteristik pribadi. Karakteristik tersebut meliputi usia dan tahap dalam siklus hidup, pekerjaan, keadaan ekonomi, kepribadian dan konsep diri, serta nilai dan gaya hidup pembeli.

4) Faktor Psikologi

persepsi, pembelajaran, dan memori yang secara fundamental mempengaruhi tanggapan konsumen terhadap berbagai rangsangan pemasaran.

2.1.9. Bank

A.Pengertian Bank

Pengertian lain tentang bank dapat kita lihat pada Undang-Undang Pokok Perbankan Nomor 14 tahun 1967, sebagaimana telah diubah dengan Undang-undang No. 7 Tahun 1992 dan terahkir disempurnakan dalam Undang-undang No. 10 Tahun 1998 yaitu Bank didefinisikan sebagai

“Badan usaha yang menyimpan dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk lainnya, dalam rangka untuk peningkatan taraf hidup rakyat banyak.

B.Jenis Bank

Menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, menurut jenisnya bank terbagi atas:

1) Bank Umum

pembayarannya. Berikut adalah fungsi-fungsi pokok Bank umum:

- Menyediakan mekanisme dan alat pembayaran yang lebih efesien dalam kegiatan ekonomi.

- Menciptakan uang melalui pembayaran kredit dan investasi.

- Menghimpun dana dan menyalurkan dana ke masyarakat.

- Menyediakan jasa-jasa pengelolaan dana dan trust atau wali amanat kepada individu dan perusahaan - Menyediakan fasilitas untuk perdagangan

internasional.

- Memberikan pelayanan penyimpanan untuk barang-barang berharga.

- Menawarkan jasa-jasa keuangan lain, misalnya kartu kredit, cek perjalanan, ATM, transfer dana, dan sebagainya.

2) Bank Perkreditan Rakyat

C.Fungsi Bank

Fungsi bank menurut Thomas Suyatno dkk (1994: 1-2) dapat dikelompokan menjadi 3 yaitu :

Bank sebagai penerima kredit yaitu menerima uang serta dana dana lainnya dari masyarakat.

1. Bank sebagai pemberi kredit, bahwa bank melaksanakan operasi perkreditan secara aktif.

2. Bank sebagai pemberi kredit bagi masyarakat melalui sumber yang berasal dari modal sendiri.

Fungsi bank yang lebih khusus menurut Y. Sri Susilo dkk (2000: 6) adalah sebagai berikut :

1. Bank sebagai Agent of trust

Bank sebagai agent of trust dasar utama kegiatannya adalah kepercayaan atau trust, baik dalam hal penghimpunan dana masyarakat maupun menyalurkan dana masyarakat, sehingga masyarakat dalam bekerjasama dengan bank dilandasi unsur kepercayaan.

2. Bank sebagai Agent of development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor riil tidak dapat dipisahkan. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

Disamping melakukan kegiatan menghimpun dana dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan kepada masyarakat umum misalnya jasa-jasa pengiriman uang, jasa penitipan barang berharga, jasa pemberian jaminan bank dan jasa penyelesaian tagihan. Berdasarkan fungsi-fungsi tersebut diatas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuanagan.

D.Nasabah

Menurut Undang-Undang No.10 Tahun 1998 tentang pokok perbankan pasal 1, mendefinisikan bahwa Nasabah adalah pihak yang menggunakan jasa bank. Menurut ZulianYamit (2002: 75) mendefinisikan bahwa “Nasabah adalah orang yang berinteraksi dengan perusahaan setelah proses produksi selesai, karena mereka adalah pengguna

produk”. Sedangkan menurut Kasmir (2008: 94) bahwa:

“Nasabah merupakan konsumen yang membeli atau

menggunakan produk yang dijual atau ditawarkan oleh

bank”. Pengertian nasabah dalam Perbankan umum ada dua,

yaitu:

2) Nasabah Debitur: yaitu nasabah yang memperoleh fasilitas kredit atau pembiayaan berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

E.Kepuasan Nasabah

Kepuasan nasabah adalah ketiadaan perbedaan antara harapan yang dimiliki dan unjuk kerja yang senyatanya diterima oleh para nasabah. Apabila harapan tinggi, sementara unjuk kerjanya biasa-biasa saja, kepuasan tidak akan tercapai (sangat mungkin konsumen atau nasabah akan merasa kecewa). Sebaliknya, apabila unjuk kerja melebihi dari yang diharapkan, kepuasan meningkat. Yazid (2005: 55). Berdasarkan pengertian di atas, perusahaan harus berusaha mengetahui apa yang diharapkan nasabah dari produk dan jasa yang dihasilkan. Harapan nasabah dapat diidentifikasi secara tepat apabila perusahaan mengerti persepsi nasabah terhadap kepuasan. Mengetahui persepsi nasabah terhadap kepuasan sangatlah penting, agar tidak terjadi kesenjangan (gap) persepsi antara perusahaan dengan nasabah.

dikeluarkan untuk mengevaluasi, mendapatkan, menggunakan dan membuang produk atau jasa.

Berdasarkan definisi tersebut di atas bahwa kepuasan merupakan fungsi dari persepsi/kerja atas kinerja dan harapan. Jika kinerja berada dibawah harapan, maka nasabah tidak puas. Jika kinerja memenuhi harapan, nasabah puas. Jika kinerja melebihi harapan nasabah amat puas atau senang. Beberapa perusahaan yang paling berhasil di masa kini sedang meningkatkan harapan dan akan meningkatkan kinerja yang memenuhinya, perusahaan-perusahaan itu menuju pada Kepuasan nasabah total (total costumer satisfaction). Kunci untuk menghasilkan kesetiaan nasabah

adalah memberikan nilai nasabah yang tinggi.

Menurut Michael Lanning dalam karyawanya Delivering Profitable value sebuah perusahaan harus mengembangkan satu proposisi nilai (value proposition) yang superior secara bersaing, dan sistem penyerahan nilai (Value-delivery System) yang superior. Proposisi nilai sebuah

kemampuan perusahaan untuk mengelola sistem penyerahan nilainya. Sistem penyerahan nilai mencakup semua komunikasi dan pengalaman saluran yang akan didapatkan nasabah dalam usahanya untuk mendapatkan tawaran.

Selain melacak harapan nilai nasabah, dan kepuasan nasabah, perusahaan-perusahaan juga harus mengawasi kinerja pesaing mereka di bidang-bidang tersebut.

2.1.10.Kepuasan Nasabah Ditinjau Berdasarkan Jenis Kelamin, Pendidikan dan Jenis Pekerjaan.

A.Jenis Kelamin

B.Tingkat Pendidikan

Semakin tinggi tingkat pendidikan seseorang akan berpengaruh terhadap pola konsumen seseorang, jadi konsumen yang berpendidikan tinggi akan lebih berpikir panjang dalam melakukan tindakannya, dalam masalah ini untuk mengambil kredit di Bank.

C.Jenis Pekerjaan

Kondisi ekonomi yang baik akan mempengaruhi seseorang dalam memilih jasa pelayanan dari jasa apapun. Begitu juga dalam mengambil kredit, orang yang mempunyai pekerjaan tetap pasti mengharapkan pelayanan yang lebih baik dan memuaskan dari karyawan bank. Hal ini berarti bahwa semakin tinggi tingkat pekerjaan berpengaruh terhadap pola pikir dan sikapnya dalam memandang suatupermasalahan, yang menyebabkan perbedaan dalam bersikap terhadap pelayanan jasa yang diberikan.

Dalam mengevaluasi kepuasan konsumen terhadap produk, jasa, atau perusahaan tertentu, konsumen umumnya mengacu pada berbagai faktor atau dimensi. Faktor yang sering digunakan dalam mengevaluasi kepuasan terhadap suatu produk manufaktur menurut Fandy Tjiptono (2004: 25) antara lain meliputi:

1) Kinerja (performance) karakteristik operasi pokok dari produk inti (core product) yang dibeli, misalnya kecepatan, konsumsi bahan bakar, jumlah penumpang yang dapat diangkut, kemudahan dan kenyamanan dalam mengemudi dan sebagainya.

2) Ciri-ciri atau keistimewaan tambahan (features), yaitu karakteristik sekunder atau pelengkap, misalnya kelengkapan interior dan eksterior seperti dash board, AC, sound system, door lock system, power steering dan sebagainya.

3) Keandalan (reliability), yaitu kemungkinan kecil akan mengalami kerusakan atau gagal dipakai, misalnya mesin penghitung uang atau mesin ATM PT. Bank Papua Cabang DIY tidak sering macet/rusak.

menghitung uang tentunya kualitasnya harus lebih baik atau berkualitas tinggi.

5) Daya tahan (durability), berkaitan dengan berapa lama produk tersebut dapat terus digunakan. Dimensi ini mencakup umur teknis maupun umur ekonomis penggunaan fasilitas atau produk.

6) Service ability, meliputi kecepatan, kompetensi, kenyamanan mudah direparasi, serta penanganan keluhan yang memuaskan. Pelayanan yang diberikan tidak terbatas hanya sebelum penjualan, tetapi juga selama proses penjualan hingga purna jual, yang mencakup pelayanan reparasi dan ketersediaan komponen yang dibutuhkan. 7) Estetika, yaitu daya tarik produk terhadap panca indera,

misalnya bentuk fisik, warna model/desain dan sebagainya. 8) Kualitas yang dipersepsikan (perceived quality), yaitu

citra dan reputasi produk serta tanggungjawab perusahaan terhadapnya. Biasanya karena kurangnya pengetahuan pembeli akan atribut/ciri-ciri produk yang akan dibeli, maka pembeli mempersepsikan kualitasnya dari aspek harga, nama merek, iklan, reputasi perusahaan maupun negara pembuatnya.

Sementara itu dalam mengevaluasi jasa yang bersifat intangible, konsumen umumnya menggunakan beberapa atribut

1) Bukti langsung (tangibles), meliputi fasilitas fisik, perlengkapan, pegawai, dan sarana komunikasi.

2) Keandalan (reliability), yakni kemampuan memberikan pelayanan yang dijanjikan dengan segera, akurat, dan memuaskan.

3) Daya tanggap (responsiveness), yaitu keinginan para staf dan karyawan untuk membantu para nasabah dan memberikan pelayanan dengan tanggap.

4) Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan, dan sifat dapat dipercaya yang dimiliki para staf, bebas dari bahaya, risiko atau keragu-raguan.

5) Perhatian (Empathy), meliputi kemudahan dalam melakukan hubungan, komunikasi yang baik, perhatian pribadi, dan memahami kebutuhan para nasabah.

Dalam mengevaluasi kepuasan nasabah terhadap suatu perusahaan tertentu, faktor-faktor penentu yang digunakan bisa berupa kombinasi dari faktor penentu kepuasan terhadap produk dan jasa. Umumnya yang sering digunakan konsumen adalah aspek pelayanan dan kualitas barang atau jasa yang dibeli.

2.2. Penelitian Terdahulu

yang berjudul “Analisis Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pengguna Kartu BPD Card Bank Jateng cabang

Utama Semarang”, penelitian ini mengukur kualitas pelayanan yang diproyeksikan dalam 5 komponen, yaitu: sikap pelanggan, tanggapan penyedia jasa dalam menanggapi keluhan pelanggan, jasa pembayaran, fasilitas tambahan, dan ketepatan waktu pelayanan.

Berdasarkan hasil pengujian hipotesis secara parsial, ketiga variabel berpengaruh secara signifikan. Pengujian secara simultan, ketiga variabel berepengaruh secara signifikan terhadap kepuasan konsumen. Faktor yang paling berpengaruh terhadap kepuasan konsumen adalah kualitas pelayanan. Penelitian yang dilakukan oleh Dodik Agung (2004) dengan judul “Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Kredit Perorangan dan Kelompok:

Studi Kasus pada BPR Bank Pasar Kebupaten Karanganyar”

2.3. Kerangka Berpikir

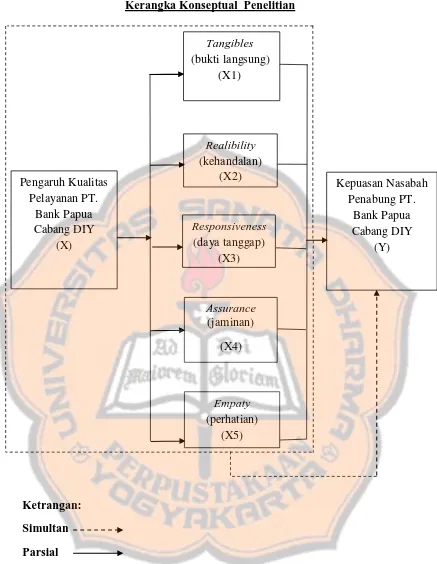

PT. Bank Papua cabang DIY, dalam upaya untuk lebih mengantisipasi persaingan yang semakin ketat saat ini, serta untuk lebih meningkatkan kepuasan nasabah penabung, maka salah satu upaya yang dilakukan oleh PT. Bank Papua cabang DIY adalah dengan menerapkankualitas pelayanan. Kualitas pelayanan adalah program atau strategi yang digunakan oleh perusahaan untuk memberikan pelayanan yang lebih baik dan terpuaskan kepada nasabah jika dibandingkan dengan perusahaan perbankan lainnya. Hal ini dimaksudkan untuk memberikan kepuasan bagi nasabah. Kepuasan nasabah berkaitan dengan pemberian pelayanan yang diberikan oleh PT. Bank Papua Cabang DIY kepada nasabah, khususnya pada nasabah penabung.

Untuk memudakan penyusunan proposal, maka penulis dapat menggunakan skema kerangka berpikir dibawa ini.Menurut Uma Sekaran (dalam Izzaty: 2012) kerangka pemikiran merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Kerangka pemikiran yang terbaik akan menjelaskan secara teoritis pertautan antara variabel yang akan diteliti. Jadi, secara teoritis perlu dijelaskan hubungan antara variabel bebas (independen) dengan variabel terikat (dependen).

Kerangka Konseptual Penelitian

Ketrangan: Simultan Parsial

Gambar II. 1. Kerangka Konseptual

2.4. Hipotesis Penelitian

Sebagai landasan kerja, untuk mengadakan pendekatan dalam usaha menganalisa suatu permasalahan diperlukan adanya analisa