SKRIPSI

Oleh : : NURUL INDAH K. 0513010322/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

melimpahkan berkah rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi ini, dengan judul “Faktor-Faktor yang Mempengaruhi Audit Delay Perusahaan Wholesale and Retail yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini disusun sebagai salah satu persyaratan untuk memperoleh gelar sarjana ekonomi (S-1) Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan dalam menyusun skripsi ini, karena keterbatasan kemampuan dan pengalaman. Oleh karena itu, penulis sadar bahwa skripsi ini dapat terselesaikan berkat bantuan, bimbingan serta dorongan dari berbagai pihak, untuk itu atas bantuan dan dorongan yang telah diberikan, penulis menyampaikan rasa terima kasih yang mendalam kepada: 1. Ibu (Alm), Ayah, serta seluruh keluarga besar yang telah memberikan doa

restu dan dukungan moral serta spiritual.

2. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. H. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dr. Sri Trisnaningsih, MSI, sebagai Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Pembanguan Nasional “Veteran” Jawa Timur.

i

ii

membimbing penulis selama di bangku kuliah.

7. Bapak dan Ibu Dosen serta Staf pengajar Fakultas Ekonomi khususnya Jurusan Akuntansi yang telah membekali penulis dengan ilmu pengetahuan serta wawasan yang cukup sehingga penulis mampu menyelesaikan kegiatan akademik sampai dengan menyusun skripsi sebagai tugas akhir studi di Universitas Pembangunan Nasioanal “Veteran” Jawa Timur.

Semoga Allah SWT. melimpahkan berkah dan karunia-Nya kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari sempurna, untuk itu kritik dan saran yang bersifat membangun sangat penulis harapkan. Semoga tulisan ini dapat menjadi pelajaran bagi penulis dan bermanfaat bagi pembaca.

Surabaya, Februari 2010

………..

Daftar Tabel ... vi

Daftar Gambar ... vii

Daftar Lampiran ... viii

Abstraksi ……….. ix

BAB I : PENDAHULUAN ………. 1

1.1. Latar Belakang ………. 1.2. Perumusan Masalah ……….. 1.3. Tujuan Penelitian ………... 1.4. Manfaat Penelitian ………. BAB II : TINJAUAN PUSTAKA ……….. 12 2.1. Penelitian Terdahulu ………. 2.1.1. Perbedaan dan Persamaan Penelitian Terdahulu dengan

Sekarang ……….

2.2.8. Ukuran KAP ………. 2.2.9. Pengaruh Antara Ukuran KAP dengan Audit Delay ………… 2.3. Diagram Kerangka Pikir ……… 2.4. Hipotesis ……….. BAB III : METODE PENELITIAN ……… 45 3.1. Definisi Penelitian dan Pengukuran Variabel ………. 3.2. Populasi, Sampel, Dan Teknik Pengambilan Sampel………

3.3. Data dan Metode Pengumpulan Data

………..

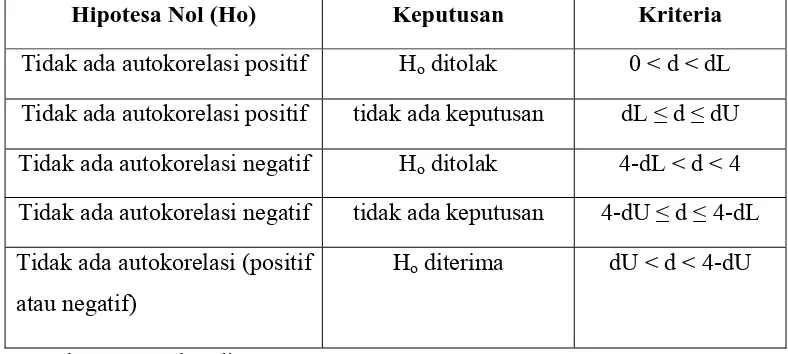

3.3.1. Jenis Data ……… 3.3.2. Sumber Data ………. 3.3.3. Metode Pengumpulan Data ……… 3.4. Teknik Analsisi dan Uji Hipotesis ……….. 3.4.1. Teknik Analisis ……….. 3.4.2. Analisis Deskriptif ……….. 3.4.3. Uji Normalitas ……… 3.4.4. Uji Asumsi Klasik ……… 3.4.4.1. Uji Multikolinieritas ……….. 3.4.4.2. Uji Heteroskedastisitas ……… 3.4.4.3. Uji Autokorelasi ……….. 3.4.5. Uji Hipotesis ………. a. Uji Statistik F ……….

b. Uji Statistik t ……… BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ………. 58 4.1. Deskripsi Obyek Penelitian ………. 4.1.1. Sejarah Singkat Perusahaan Ditinjau dari Ruang Lingkup

Kegiatan ………..

iv

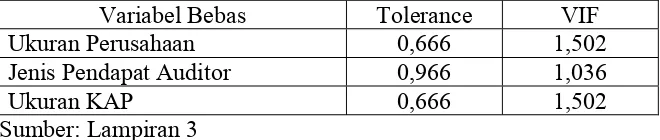

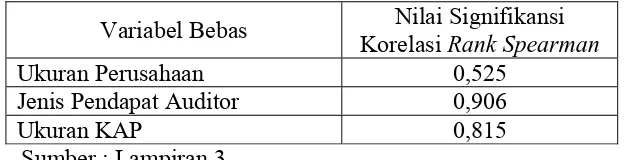

4.2.3. Ukuran KAP ……… 4.2.4. Audit Delay ……….. 4.3. Uji Normalitas ………..……… 4.4. Uji Asumsi Klasik ………..……… 4.4.1. Multikolinieritas ……… 4.4.2. Heteroskedastisitas ……….. 4.4.3. Autokolerasi ……….

4.5. Analisis Regresi Linier Berganda ……….. 4.5.1. Persamaan Regresi ……….. 4.5.2. Uji Hipotesis ……… 4.5.2.1. Uji F ………. 4.5.2.2. Uji t ………... 4.6. Pembahasan …..……….. 4.6.1. Implikasi Penelitian ………. 4.6.2. Pengembangan Ilmu Pengetahuan dan Perbedaan Hasil

Penelitian Sekarang dan Penelitian Terdahulu ………. 4.6.3. Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat

Penelitian ……… 4.6.4. Keterbatasan Penelitian ……… BAB V : KESIMPULAN DAN SARAN ………..………. 104 5.1. Kesimpulan ………..……….. 5.2. Saran ………..………. DAFTAR PUSTAKA

LAMPIRAN

v

Tabel 2 : Keputusan Uji Autokorelasi ……….. Tabel 3 : Deskripsi Variabel Ukuran Perusahaan ….………... Tabel 4 : Deskripsi Variabel Jenis Pendap at Auditor ……….... Tabel 5 : Deskripsi Variabel Ukuran KAP ……….……….. Tabel 6 : Deskripsi Variabel Au dit Delay ……….….………... Tabel 7 : Hasil Uji Normalitas ……….. Tabel 8 : Hasil Uji Multikolineritas ….………. Tabel 9 : Hasil Uji Heteroskedastisitas ….………... Tabel 10: Hasil Uji Autokorelasi ….……….……….. 84 Tabel 11: Hasil Estimasi Koefisien Regresi ….………..….. Tabel 12: Hasil Uji F ………..……… Tabel 13: Nilai Koefisien Determinasi………... Tabel 14: Hasil Uji t ……… Tabel 15: Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu ……

vi

vii

viii

Lampiran 2 : Uji Normalitas

Nurul Indah Kusumawati

ABSTRAK

Laporan keuangan akan memenuhi kegunaannya apabila disajikan dengan akurat dan tepat waktu. Ketepatan waktu dalam menyampaikan laporan keuangan yang telah diaudit ke publik akan sangat dipengaruhi oleh lamanya auditor dalam menyelesaikan auditnya. Audit delay adalah lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas laporan keuangan tahunan perusahaan sejak tutup tahun sampai dengan tanggal yang tertera pada laporan auditor independen. BAPEPAM sendiri mengharuskan perusahaan go public untuk mempublikasikan laporan keuangan tidak melebihi waktu 90 hari. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menganalisis faktor-faktor yang dapat mempengaruhi audit delay perusahaan wholesale and retail yang go public di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan 13 perusahaan wholesale and retail yang go public di Bursa Efek Indonesia selama periode tahun 2004-2008 dan laporan auditor independen untuk variabel bebas (ukuran perusahaan, jenis pendapat auditor, ukuran KAP) dan untuk variabel terikat (audit delay). Analisis statistik yang digunakan adalah analisis regresi linier berganda dengan variabel dummy.

Berdasarkan hasil análisis regresi linier berganda disimpulkan bahwa variabel ukuran perusahaan, jenis pendapat auditor dan ukuran KAP tidak memiliki pengaruh yang signifikan terhadap audit delay perusahaan wholesale and retail yang terdaftar di Bursa Efek Indonesia periode tahun 2004-2008. Disimpulkan pula bahwa ukuran perusahaan memiliki pengaruh negatif, sementara jenis pendapat auditor dan ukuran KAP memiliki pengaruh positif. Key Word : Audit Delay, Ukuran Perusahaan, Jenis Pendapat Auditor, Ukuran

KAP

1 1.1. Latar Belakang

Setiap laporan keuangan akan memenuhi kegunaannya bila disajikan dengan akurat dan tepat waktu. Ketepatan waktu informasi laporan keuangan sangat dibutuhkan oleh pemakai informasi laporan keuangan (kreditor, calon kreditor, investor, calon investor, karyawan, pelanggan, pemerintah, masyarakat, dan manajemen perusahaan itu sendiri). Hal ini dikarenakan laporan keuangan merupakan unsur penting yang sangat dibutuhkan oleh pemakai informasi untuk membuat keputusan ekonomi baik keputusan investasi maupun kredit serta mempunyai peran yang penting dalam proses pengukuran dan penilaian kinerja perusahaan.

Saat ini perkembangan pasar modal di Indonesia mengalami kemajuan yang sangat pesat. Perkembangan ini mengakibatkan permintaan akan audit laporan keuangan juga semakin meningkat. Hal ini dikarenakan adanya peraturan Badan Pengawas Pasar Modal (BAPEPAM) yang menyatakan bahwa setiap perusahaan yang go public diwajibkan untuk menyampaikan laporan keuangan yang disusun sesuai dengan Standar Akuntansi Keuangan dan telah diaudit oleh akuntan publik yang terdaftar di BAPEPAM (Imam Subekti dan Novi Wulandari, 2004).

kepada masyarakat umum dan kepada BAPEPAM karena ketepatan waktu ini tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya. Rentang waktu penyelesaian pelaksanaan audit atas laporan keuangan tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahunan perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu per 31 Desember sampai tanggal yang tertera pada laporan auditor independen inilah yang dinamakan audit delay (Sistya Rachmawati, 2008).

sanksi administrasi sesuai dengan ketentuan yang telah ditetapkan dalam undang-undang. Namun, dengan adanya syarat laporan keuangan yang telah audit maka dapat memperlama publikasi laporan keuangan tersebut.

Lamanya waktu penyelesaian audit ini dapat mempengaruhi ketepatan waktu informasi tersebut dipublikasikan sehingga akan berdampak pada reaksi pasar terhadap keterlambatan informasi tersebut dan mempengaruhi tingkat ketidakpastian keputusan yang didasarkan pada informasi yang dipublikasikan. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Karena laporan keuangan auditan yang didalamnya memuat informasi yang dihasilkan oleh perusahaan yang bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor. Terlambat tersedianya laporan keuangan auditan akan meningkatkan ketidakpastian investor dalam mengambil keputusan dan hasil keputusan tidak akan optimal. Selain itu, lamanya proses audit juga akan berdampak pada terlambatnya pembayaran pajak kepada pemerintah yang menyebabkan terlambatnya pemasukan pemerintah.

laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama”. Salah satu kriteria profesionalisme seorang auditor adalah ketepatan waktu penyampaian laporan auditnya (Imam Subekti dan Novi Wulandari, 2004).

Audit merupakan aktivitas yang memerlukan waktu. Hal ini dikarenakan adanya standar-standar yang harus dipatuhi oleh akuntan publik. Khususnya tentang standar umum yang ketiga yang menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian serta standar pekerjaan lapangan yang mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan (SPAP SA seksi 150 par. 2). Karena adanya standar inilah, memungkinkan akuntan publik untuk menunda publikasi audit atau laporan keuangan auditan apabila dirasakan perlu memperpanjang masa audit (Varianda Halim (2000) dalam Soegeng Soetedjo, 2006).

pekerjaan audit semakin pendek waktu yang diperlukan, namun hasil auditnya kurang dapat diandalkan.

Untuk menyediakan informasi yang tepat waktu, sering kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui, sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan ditunda sampai seluruh aspek diketahui, informasi yang disajikan mungkin sangat andal tetapi kurang bermanfaat bagi pengambil keputusan (IAI, 2009:8).

Ketepatan waktu ini terkait dengan manfaat dari laporan keuangan itu sendiri. Apabila terdapat penundaan yang tidak semestinya dalam pelaporan keuangan, maka informasi yang dihasilkan akan kehilangan relevansinya. Hal ini berpengaruh terhadap pengambilan keputusan ekonomi. Apabila laporan keuangan tersebut tidak disajikan tepat waktu maka akan terjadi keterlambatan dalam pengambilan keputusan yang mungkin akan mempengaruhi kondisi perusahaan.

dipercayakan kepada mereka. Dalam laporan keuangan ini dimuat laporan informasi keuangan yang lengkap dan terinci, termasuk laporan keuangan yang telah diaudit (Arens & Loebbecke (Amir Abadi Jusuf), 2003:26).

Tujuan audit atas laporan keuangan oleh Akuntan Publik (auditor independen) adalah untuk menyatakan pendapat tentang kewajaran, dalam semua hal material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai dengan Prinsip Akuntansi Berlaku Umum di Indonesia (PSA No. 2 paragraf 1, SPAP 2001). Bagi BAPEPAM sendiri syarat adanya penyajian laporan keuangan auditan bagi perusahaan go public adalah karena BAPEPAM mempunyai wewenang untuk merumuskan persyaratan pelaporan yang dipandang perlu untuk memberikan informasi yang benar kepada pemodal.

Manajemen mungkin perlu menyeimbangkan manfaat relatif antara pelaporan tepat waktu dan ketentuan informasi andal. Dalam usaha untuk mencapai keseimbangan antara relevansi dan keterandalan, kebutuhan pengambil keputusan merupakan pertimbangan yang menentukan (IAI, 2009:8).

kompleksitas pelaporan, umur perusahaan, kejadian luar biasa dan faktor lainnya (Soegeng Soetedjo, 2007).

Penelitian yang dilakukan Imam Subekti dan Novi Wulandari Widiyanti (2004) dengan menggunakan lima variabel independen antara lain tingkat profitabilitas, ukuran perusahaan, jenis industri, opini auditor dan ukuran KAP. Hasil pengujian hipotesis menunjukkan bahwa kelima variabel yaitu tingkat profitabilitas, ukuran perusahaan, jenis industri, opini auditor dan ukuran KAP berpengaruh signifikan terhadap audit delay. Hal ini berarti bahwa tingkat profitabilitas yang tinggi membutuhkan waktu yang lebih pendek untuk menyelesaikan proses audit. Variabel ukuran perusahaan berpengaruh signifikan terhadap audit delay berarti bahwa semakin besar perusahaan maka semakin pendek waktu yang diperlukan untuk proses audit. Hal ini disebabkan oleh semakin baiknya sistem pengendalian intern perusahaan sehingga dapat mengurangi tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan.

memberikan hasil tidak signifikan namun arah pengaruhnya negatif yang berarti perusahaan besar (nilai aktiva besar) juga membutuhkan waktu yang lama dalam proses audit, tingkat profitabilitas yang tinggi tidak membuat perusahaan mempercepat proses audit, dan untuk mendapatkan jenis opini unqualified opinion juga membutuhkan waktu yang lama untuk proses audit. Sedangkan variabel debt to equity ratio mempunyai arah pengaruh positif yang berarti semakin besar tingkat debt to equity maka memperlama audit delay. Hal ini dapat disebabkan berkurangnya rasa tanggung jawab

perusahaan terhadap pihak kreditor.

Penelitian yang dilakukan Sistya Rachmawati (2008) menunjukkan hasil bahwa ukuran perusahaan dan ukuran kantor akuntan publik mempunyai pengaruh terhadap audit delay. Hasil ini sama dengan hasil penelitian yang dilakukan oleh Soegeng Soetedjo (2006). Namun untuk variabel ukuran perusahaan menunjukkan hasil yang berbeda dengan penelitian yang dilakukan oleh Supriyati dan Yuliasri Rolinda (2007). Selain itu, penelitian Sistya Rachmawati (2008) menunjukkan hasil bahwa tingkat profitabilitas, solvabilitas dan internal auditor tidak mempunyai pengaruh terhadap audit delay. Untuk variabel tingkat profitabilitas menunjukkan hasil yang sama dengan penelitian Supriyati dan Yuliasri Rolinda (2007).

adalah 84,45 hari. Sedangkan menurut penelitian yang dilakukan oleh Imam Subekti dan Novita Wulandari Widiyanti (2004) rata-rata lamanya audit delay yang terjadi di Indonesia pada tahun 2001 adalah 98,38 hari.

Menurut penelitian yang di lakukan oleh Sistya Rachmawati (2008) rata-rata lamanya audit delay yang terjadi Indonesia pada tahun 2003-2005 adalah 76 hari. Menurut penelitian yang dilakukan oleh Yuliana dan Aloysia Yanti Ardiati (2004) rata-rata lamanya audit delay yang terjadi Indonesia pada tahun 1997-2001 mencapai 65,7796 hari. Sedangkan rata-rata lamanya audit delay di Indonesia yang paling tinggi mencapai 119 hari yang terjadi pada tahun 1999, 2000 dan 2001 yaitu penelitian yang dilakukan oleh Soegeng Soetedjo (2006).

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka permasalahan yang akan diangkat dalam penelitian ini adalah:

Apakah ukuran perusahaan, jenis perusahaan, ukuran auditor (KAP),

jenis pendapat auditor (opini) mempunyai pengaruh terhadap lamanya penyelesaian audit (audit delay) pada perusahaan go public di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas maka tujuan penelitian ini adalah

Untuk mengidentifikasi pengaruh ukuran perusahaan, jenis perusahaan,

ukuran auditor (KAP), dan jenis pendapat auditor (opini) terhadap lamanya penyelesaian audit (audit delay).

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain: a. Bagi Peneliti

b. Bagi Universitas

Dapat digunakan sebagai bahan referensi bagi peneliti yang lain dengan materi yang berhubungan dengan penelitian ini.

c. Bagi Pihak Lain

45 2.1. Penelitian Terdahulu

Penelitian yang pernah dilakukan oleh pihak lain yang dapat

digunakan sebagai bahan pengkajian yang berkaitan dengan penelitian ini

adalah sebagai berikut:

1. Imam Subekti dan Novi Wulandari Widiyanti (Simposium Nasional

Akuntansi Denpasar Bali, 2004)

a. Judul

“Faktor-faktor yang Berpengaruh Terhadap Audit delay di

Indonesia.”

b. Permasalahan

Penelitian ini akan menginvestigasi tentang faktor-faktor yang

menjadi penyebab panjang-pendeknya audit delay.

c. Hipotesis

Profitabilitas perusahaan, ukuran perusahaan, jenis industri, opini

auditor, dan ukuran auditor berpengaruh signifikan terhadap audit

delay.

d. Kesimpulan

Hasil pengujian hipotesis menunjukkan bahwa kelima variabel

(ukuran KAP) berpengaruh signifikan terhadap variabel audit

delay.

2. Yuliana dan Aloysia Yanti Ardiati (MODUS, Vol. 16 (2), 2004)

a. Judul

“Faktor-faktor yang mempengaruhi Audit delay Di Indonesia.”

b. Permasalahan

Mengkonfirmasi penelitian sebelumnya dan menganalisis

faktor-faktor yang mempengaruhi audit delay di Indonesia.

c. Hipotesis

Ukuran perusahaan, debt to equity ratio, laba/rugi usaha, opini

auditor dan kualitas audit berpengaruh terhadap audit delay di

Indenesia.

d. Kesimpulan

Rata-rata audit delay di Indonesia pada tahun 1997-2001 mencapai

65,7796 hari. Dalam penelitian ini terbukti bahwa audit akan cepat

selesai apabila perusahaan memiliki total asset yang besar dan

menggunakan akuntan publik yang tergabung dalam the big five.

Dan audit akan lama jika perusahaan mempunyai debt to equity

ratio yang tinggi.

3. Supriyati dan Yuliasri Rolinda (Ventura, vol. 10, No. 3, 2007)

a. Judul

b. Permasalahan

Menganalisis faktor-faktor apa saja yang mempengaruhi audit

delay di Indonesia.

c. Hipotesis

Ukuran perusahaan, Debt to equity ratio, profitabilitas, ukuran

KAP, jenis pendapat dan jenis industri perusahaan berpengaruh

terhadap audit delay di Indonesia.

d. Kesimpulan

Ukuran KAP dan jenis industri perusahaan memberikan hasil

signifikan mempengaruhi audit delay, sedangkan ukuran

perusahaan, debt to equity ratio, tingkat profitabilitas dan jenis

pendapat / opini menunjukkan hipotesis yang diajukan tidak dapat

terbukti.

4. Sistya Rachmawati (Jurnal Akuntansi dan Keuangan, Vol. 10, No. 1,

2008)

a. Judul

“Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap

Audit delay dan Timeliness.”

b. Permasalahan

1. Mengetahui pengaruh faktor internal (profitabilitas,

solvabilitas, internal auditor dan size perusahaan) dan faktor

2. Mengetahui pengaruh faktor internal (profitabilitas,

solvabilitas, internal auditor dan size perusahaan) dan faktor

eksternal (ukuran KAP) terhadap Timeliness.

c. Hipotesis

a. Terdapat pengaruh faktor internal (profitabilitas, solvabilitas,

internal auditor dan size perusahaan) dan faktor eksternal

(ukuran KAP) terhadap Audit delay.

b. Terdapat pengaruh faktor internal (profitabilitas, solvabilitas,

internal auditor dan size perusahaan) dan faktor eksternal

(ukuran KAP) terhadap Timeliness.

d. Kesimpulan

1. Faktor internal yang mempengaruhi Audit delay adalah size

perusahaan dan faktor eksternal ukuran kantor akuntan publik

sedangkan variabel profitabilitas, solvabilitas, internal auditor

tidak mempunyai pengaruh terhadap audit delay.

2. Faktor internal yang mempunyai pengaruh terhadap timeliness

adalah size perusahaan, solvabilitas sedangkan faktor eksternal

seperti ukuran kantor akuntan publik, profitabilitas, internal

auditor tidak mempunyai pengaruh terhadap timeliness

3. Faktor internal dan eksternal perusahaan seperti profitabilitas,

solvabilitas, internal auditor, size perusahaan, dan KAP secara

bersama-sama memiliki pengaruh yang signifikan baik

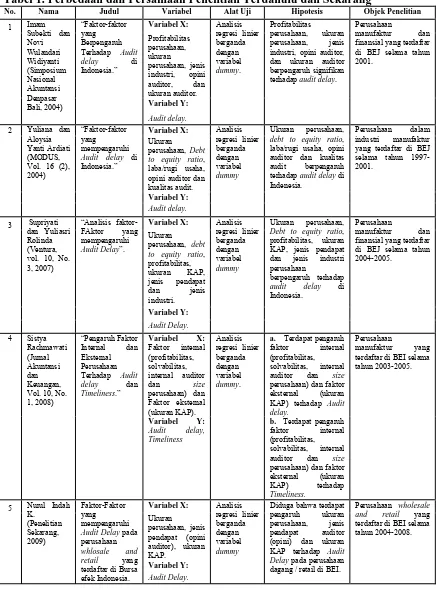

2.1.1. Perbedaan dan Persamaan Penelitian Terdahulu dan Sekarang Tabel 1. Perbedaan dan Persamaan Penelitian Terdahulu dan Sekarang

No. Nama Judul Variabel Alat Uji Hipotesis Objek Penelitian Terhadap Audit delay di industri, opini auditor, dan ukuran auditor berpengaruh signifikan terhadap audit delay.

Perusahaan

manufaktur dan finansial yang terdaftar di BEJ selama tahun 2001.

2 Variabel X:

Ukuran perusahaan, Debt to equity ratio, laba/rugi usaha, opini auditor dan kualitas audit. Audit delay di Indonesia.” debt to equity ratio, laba/rugi usaha, opini auditor dan kualitas audit berpengaruh terhadap audit delay di Indenesia.

Perusahaan dalam industri manufaktur yang terdaftar di BEJ selama tahun 1997-2001.

3 Variabel X:

Ukuran perusahaan, debt to equity ratio, profitabilitas, Debt to equity ratio, profitabilitas, ukuran KAP, jenis pendapat dan jenis industri perusahaan

berpengaruh terhadap audit delay di Indonesia.

Perusahaan

manufaktur dan finansial yang terdaftar di BEJ selama tahun 2004-2005. auditor dan size perusahaan) dan faktor eksternal (ukuran KAP) terhadap Audit delay. Terhadap Audit delay dan auditor dan size perusahaan) dan faktor eksternal (ukuran KAP) terhadap Timeliness.

Perusahaan

manufaktur yang terdaftar di BEI selama tahun 2003-2005. Audit Delay pada perusahaan

whlosale and retail yang terdaftar di Bursa

efek Indonesia. Audit Delay.

Analisis

Diduga bahwa terdapat pengaruh ukuran perusahaan, jenis pendapat auditor (opini) dan ukuran KAP terhadap Audit Delay pada perusahaan dagang / retail di BEI.

Berdasarkan tabel perbedaan dan persamaan yang ada di atas dapat

disimpulkan bahwa penelitian yang sekarang dilakukan memiliki perbedaan

dengan penelitian-penelitian terdahulu yang pernah dilakukan. Perbedaan

tersebut terletak pada variabel serta populasi penelitian yang digunakan.

Kebanyakan penelitian terdahulu populasi yang digunakan adalah

perusahaan manufaktur dan finansial sedangkan pada penelitian sekarang

mengunakan perusahaan wholesale and retail selama tahun 2004-2008.

Persamaan antara penelitian sekarang dan terdahulu terletak pada

alat uji yang digunakan yaitu regresi linier berganda dengan variabel

dummy.

Berdasarkan persamaan dan perbedaan di atas maka dapat

dikatakan bahwa penelitian yang akan dilakukan dimaksudkan untuk

mengkonfirmasikan penelitian sebelumnya, mengingat perbedaan tahun

penelitian dan variabel-variabel yang diteliti. Selain itu, juga untuk

mengembangkan penelitian yang sebelumnya.

2.2. Landasan Teori 2.2.1. Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan

keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan laba/rugi, laporan perubahan posisi keuangan (dapat disajikan

sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan

yang berkaitan dengan laporan tersebut (SAK, 2009:1).

Manajemen perusahaan bertanggung jawab atas penyusunan dan

penyajian laporan keuangan perusahaan. Perusahaan dapat pula

menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup

dan laporan nilai tambah (value added statement), khususnya bagi industri

di mana faktor-faktor lingkungan hidup memegang peranan penting dan

bagi industri yang menganggap pegawai sebagai kelompok pengguna

laporan yang memegang peranan penting (PSAK No. 1, 2009:1.2).

Terdapat empat karakteristik kualitatif pokok yang membuat

informasi dalam laporan keuangan berguna bagi pengguna, yaitu: dapat

dipahami, relevan, keandalan, dan dapat diperbandingkan.

Berdasarkan uraian diatas dapat disimpulkan bahwa laporan

keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan adalah suatu informasi yang berisikan mengenai posisi

keuangan, kinerja serta perubahan posisi keuangan perusahaan yang

bersifat historis. Sedangkan pelaporan keuangan tidak hanya terdiri dari

laporan keuangan melainkan juga laporan non keuangan.

2.2.1.1. Tujuan Laporan Keuangan

Menurut Standar Akuntansi Keuangan 2009, tujuan laporan

a. Tujuan laporan keuangan adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan suatu perusahaan yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan ekonomi.

b. Laporan keuangan juga menunjukkan apa yang telah dilakukan

manajemen (stewardship), atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya.

Pemakai yang ingin menilai apa yang telah dilakukan atau

dipertanggungjawabkan manajemen berbuat demikian, agar

mereka dapat membuat keputusan.

Berdasarkan penjelasan di atas dapat disimpulkan, laporan

keuangan bertujuan untuk menyediakan informasi yang berguna bagi

para pemakai yang menunjukkan posisi keuangan beserta perubahannya,

menilai kinerja perusahaan, mengambil keputusan ekonomi misalnya

keputusan untuk berinvestasi dan kredit serta menunjukkan tanggung

jawab manajemen atas sumber daya yang dipercayakan kepadanya.

2.2.2. Auditing

2.2.2.1. Pengertian Auditing

Auditing adalah proses pengumpulan dan pengevaluasian bahan

bukti tentang informasi yang dapat diukur mengenai suatu entitas

ekonomi yang dilakukan oleh seorang yang kompeten dan independen

dengan kriteria-kriteria yang telah ditetapkan (Arens dan Loebbecke

(Amir Abadi Jusuf, 2003:1)).

Berdasarkan definisi yang telah diungkapkan di atas, dapat

disimpulkan bahwa setidaknya ada tiga elemen fundamental dalam

auditing, yaitu:

1. Seorang auditor harus independen.

2. Auditor harus bekerja mengumpulkan bukti untuk mendukung

pendapatnya.

3. Hasil pekerjaan auditor adalah laporan. Laporan merupakan hasil

yang harus disampaikan auditor kepada pengguna laporan

keuangan (Supriyati dan Yuliasri, 2007).

2.2.2.2. Tujuan Auditing

Tujuan audit atas laporan keuangan oleh Akuntan Publik (auditor

independen) berdasarkan Standar Profesional Akuntan Publik adalah

untuk menyatakan pendapat tentang kewajaran, dalam semua hal

material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas

sesuai dengan Prinsip Akuntansi Berlaku Umum di Indonesia (IAI, PSA

No. 2 paragraf 1, 2001).

Berdasarkan tujuan yang telah diungkapkan di atas, dapat

disimpulkan bahwa tujuan dari audit adalah untuk mengevaluasi dan

menentukan kewajaran laporan keuangan yang telah disusun oleh suatu

Umum serta dapat menambah keandalan laporan keuangan yang disusun

oleh manajemen.

2.2.2.3. Manfaat Auditing

Menurut Holmes dan Burns, (1993:5) dalam Finadini Rosida

(2007) manfaat auditing dapat dibedakan dalam beberapa kelompok,

yaitu:

1. Manfaat bagi pihak yang diaudit

a. Audit berguna mengurangi kekurangan di kalangan manajemen

dan para karyawan yang diaudit.

b. Laporan keuangan yang telah diaudit memberikan dasar yang

lebih dipercaya untuk penyiapan surat pemberitahuan pajak dan

laporan keuangan lain yang diserahkan kepada pemerintah.

c. Audit yang independen menambah kredibilitas laporan keuangan.

d. Laporan keuangan yang sudah diaudit membuka pintu bagi

masuknya sumber-sumber pembiayaan dari luar.

e. Audit yang independen seringkali menyingkap kesalahan dan

penyimpangan moneter dalam catatan keuangan klien.

f. Audit memberikan sumber jaminan yang tidak memihak, artinya

kebijakan dan prosedur betul dan ditaati dengan cermat dan

2. Manfaat yang akan dinikmati oleh anggota-anggota lain dalam dunia

usaha:

a. Informasi yang sudah diaudit memberikan dasar yang lebih baik

menyakinkan kepada rekanan dan para kreditur untuk mengambil

keputusan yang menyangkut pemberian kredit.

b. Laporan yang sudah diaudit memberikan dasar yang terpecaya

kepada investor dan calon investor untuk menilai prestasi

investasi dan kepengurusan manajemen.

c. Laporan keuangan yang sudah diaudit memberikan dasar yang

lebih menyakinkan kepada perusahaan-perusahaan asuransi

untuk menyelesaikan sengketa mengenai upah dan tunjangan.

d. Laporan keuangan auditan memberikan dasar yang independen

kepada pembeli maupun penjual untuk menentukan syarat-syarat

pembelian / penjualan / penggabungan usaha.

e. Laporan keuangan auditan memberikan dasar yang obyektif

kepada serikat buruh dan pihak yang diaudit menyelesaikan

sengketa mengenai upah dan tunjangan.

f. Laporan yang sudah diaudit memberikan keyakinan kepada para

pengguna / klien untuk menilai profitabilitas / rentabilitas

3. Manfaat yang dinikmati pemerintah

a. Laporan keuangan auditan memberikan kepastian yang

independen kepada pemerintah tentang kecermatan dan

keterandalan laporan keuangan suatu perusahaan.

b. Laporan yang sudah diaudit memberikan dasar yang independen

kepada mereka yang bergerak di bidang hukum untuk mengurus

harta warisan dan harta titipan, menyelesaikan masalah dalam

kebangkrutan, menentukan pelaksanaan perjanjian dengan cara

semestinya.

2.2.2.4. Standar Auditing

Standar auditing berbeda dengan prosedur auditing, yaitu

“prosedur” berkaitan dengan tindakan yang harus dilaksanakan,

sedangkan standar berkaitan dengan kriteria atau ukuran mutu kinerja

tindakan tersebut. Standar auditing, yang berbeda dengan prosedur

auditing, berkaitan tidak hanya kualitas profesional auditor namun juga

berkaitan dengan pertimbangan yang digunakan dalam pelaksanaan

auditnya dan dalam laporannya (IAI, PSA No. 01, 2001:150.1).

Standar Auditing merupakan pedoman bagi auditor dalam

menjalankan tanggung jawab profesionalnya. Standar-standar ini

meliputi pertimbangan mengenai kualitas profesional mereka, seperti

keahlian dan independensi, persyaratan pelaporan, dan bahan bukti

Pedoman utama adalah 10 standar auditing. Kesepuluh standar

auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan

Indonesia (IAI, PSA No. 01, 2001:150.1) adalah sebagai berikut:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki

keahlian dan pelatihan teknis cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh

auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor

wajib menggunakan kemahiran profesionalnya dengan cermat

dan seksama.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan

asisten harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas struktur pengendalian intern

harus diperoleh untuk merecanakan audit dan menentukan sifat,

saat, dan lingkup pengujian yang harus dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui

inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi

sebagai dasar yang memadai untuk menyatakan pendapat atas

c. Standar Pelaporan

1. Laporan audit harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2. Laporan audit harus menunjukkan keadaan yang didalammnya

prinsip akuntansi tidak secara konsisten diterapkan dalam

penyusunan laporan keuangan periode berjalan dalam

hubungannya dengan prinsip akuntansi yang berlaku umum.

3. Pengungkapan informatif dalam laporan keuangan harus

dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

4. Laporan audit harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi

bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat

secara keseluruhan tidak dapat diberikan, maka alasannya harus

dinyatakan. Dalam semua hal yang mana auditor dihubungkan

dengan laporan keuangan, laporan auditor harus memuat

petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada,

dan tingkat tanggung jawab yang dipikulnya.

2.2.2.5. Laporan Auditor

Laporan penting sekali dalam suatu audit atau proses atestasi

lainnya karena laporan menginformasikan pemakai informasi mengenai

apa yang dilakukan auditor dan kesimpulan yang diperolehnya (Arens

Laporan audit bentuk baku harus terdapat tujuh bagian berikut ini:

1. Judul laporan

Standar auditing mengharuskan pemberian judul pada

laporan dan judul ini harus memuat kata independen.

2. Alamat yang dituju laporan audit

Laporan ini biasanya ditujukan kepada perusahaan

bersangkutan, pemegang saham, atau dewan direksi, atau

komisarisnya.

3. Paragraf pendahuluan

Ditujukan untuk tiga hal:

Pertama, paragraf ini merupakan pernyataan sederhana

bahwa kantor akuntan publik bersangkutan telah melakukan suatu

audit.

Kedua, paragraf itu mencantumkan laporan keuangan yang

diaudit, termasuk tanggal neraca, dan periode-periode akuntansi

untuk laporan laba/rugi dan laporan arus kas.

Ketiga, paragraf pendahuluan yang menyatakan bahwa

laporan keuangan tersebut merupakan tanggung jawab manajemen

dan bahwa tanggung jawab auditor adalah untuk menyatakan suatu

pendapat atas laporan itu berdasarkan suatu audit.

4. Paragraf lingkup audit

Pernyataan aktual mengenai apa yang dilakukan auditor

5. Paragraf pendapat

Memuat kesimpulan auditor berdasarkan hasil audit.

Paragraf ini dengan tegas menyatakan bahwa yang diberikan adalah

suatu pendapat dan bukan suatu pernyataan mutlak atau jaminan.

Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut

didasarkan atas pertimbangan profesional.

6. Tandatangan dan nama akuntan publik

Nama ini menunjukkan partner akuntan publik atau auditor

yang bertanggung jawab atas audit yang dilakukannya.

7. Tanggal laporan audit

Tanggal yang dipakai di dalam laporan ini adalah tanggal

saat auditor telah menyelesaikan bagian terpenting dari prosedur di

lapangan (Arens dan Loebbecke, 2003:37).

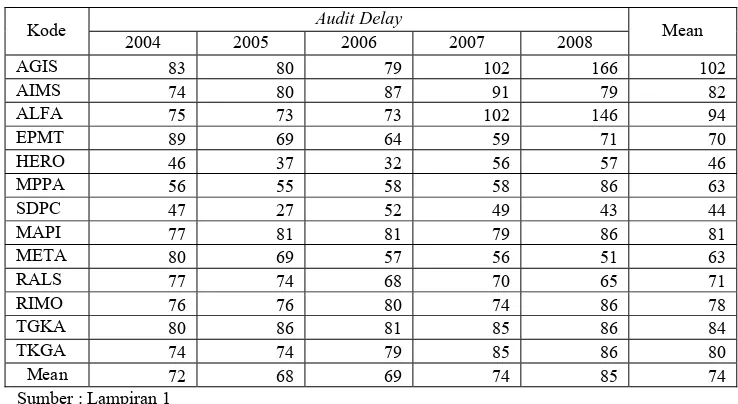

2.2.3. Audit Delay

Penelitian Finadini Rosida (2007) menyatakan bahwa sejauh ini

belum ada teori yang membahas secara mendalam tentang audit delay,

meskipun sudah banyak penelitian yang dilakukan berkaitan dengan audit

delay.

Menurut Sistya Rachmawati (2008) audit delay adalah rentang

waktu penyelesaian pelaksanaan audit atas laporan keuangan tahunan,

diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh

perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu per 31

Desember sampai tanggal yang tertera pada laporan auditor independen.

Terdapat tiga kriteria keterlambatan dalam penelitian menurut Dyer

dan McHugh (1975) dalam Novita (2004), yaitu:

1. Preleminary lag: interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir preleminary oleh bursa.

2. Auditor’s report lag: interval jumlah hari tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

3. Total lag: interval jumlah hari antara tanggal laporan keuangan sampai

tanggal penerimaan laporan dipublikasikan oleh bursa.

Kriteria keterlambatan yang digunakan dalam penelitian ini adalah

auditor’s report lag yaitu interval jumlah hari antara tanggal laporan

keuangan sampai tanggal laporan auditor ditandatangani. Hal ini sesuai

dengan Standar Akuntansi Seksi 530 pemberian atas laporan keuangan

independen menyebutkan bahwa tanggal selesainya pekerjaan lapangan

harus digunakan oleh auditor sebagai tanggal laporan auditnya.

2.2.3.1. Faktor-Faktor yang Mempengaruhi Audit Delay

Beberapa faktor yang diperkirakan mempengaruhi audit delay telah

dikaji dalam beberapa penelitian sebelumnya. Faktor-faktor tersebut

1. Ukuran perusahaan

Penelitian-penelitian yang telah dilakukan seperti penelitian

Courtis (1976), Gilling (1977), Asthon dan Elliot (1987)

menunjukkan bahwa faktor ukuran perusahaan dengan indikator total

aktiva memiliki pengaruh yang besar terhadap audit delay. Pengaruh

ini ditunjukkan dengan semakin besar nilai aktiva perusahaan maka

semakin pendek audit delay dan sebaliknya. Perusahaan besar diduga

akan menyelesaikan proses auditnya lebih cepat dibandingkan

perusahaan kecil. Hal ini disebabkan oleh beberapa faktor yaitu

manajemen perusahaan yang berskala besar cenderung diberikan

insentif untuk mengurangi audit delay dikarenakan

perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan dan pemerintah. Pihak-pihak ini sangat berkepentingan

terhadap informasi yang termuat dalam laporan keuangan. Oleh

karena itu, perusahaan-perusahaan berskala besar cenderung

menghadapi tekanan eksternal yang lebih tinggi untuk

mengumumkan audit lebih awal (Dyer dan Mchugh, 1975). Di

samping itu perusahaan besar pada umumnya telah memiliki sistem

pengendalian internal yang lebih baik sehingga memudahkan auditor

menyelesaikan pekerjaannya.

2. Jenis perusahaan

Courtis (1980), Asthon dan Elliot (1987) menemukan

pendek dibandingkan dengan perusahaan-perusahaan dalam jenis

industri lain. Hal ini dikarenakan perusahaan-perusahaan finansial

tidak memiliki saldo perusahaan yang cukup signifikan sehingga

audit yang dilakukan cenderung tidak membutuhkan waktu yang

lama. Selain itu kebanyakan aset yang dimiliki adalah berbentuk nilai

moneter sehingga lebih mudah diukur bila dibandingkan dengan

asset yang berbentuk fisik seperti persediaan, aktiva tetap dan aktiva

tidak berwujud (Anthony dan Govindarajan, 1995)

3. Opini

Hasil penelitian Whittred (1980) membuktikan bahwa audit

delay yang lebih panjang dialami oleh perusahaan yang menerima

pendapat qualified opinion. Hal ini terjadi karena proses pemberian

pendapat qualified tersebut melibatkan negosiasi dengan klien,

konsultasi dengan partner audit yang lebih senior atau staf teknis dan

perluasan lingkup audit. Namun penelitian Na’im (1998) di

Indonesia menunjukkan bahwa opini yang dikeluarkan oleh auditor

tidak berpengaruh terhadap ketidaktepatan pelaporan keuangan.

4. Tingkat profitabilitas

Faktor lain yang diperkirakan berpengaruh adalah

perusahaan yang mengumumkan rugi atau tingkat profitabilitas yang

rendah. Ini berkaitan dengan akibat yang dapat ditimbulkan oleh

pasar terhadap pengumuman rugi tersebut bagi perusahaan.

profitabilitas yang lebih rendah memacu kemunduran publikasi

laporan keuangan. Ada beberapa alasan yang mendorong terjadinya

kemunduran publikasi yaitu: pelaporan laba atau rugi sebagai

indikator good news atau bad news atas kinerja manajerial

perusahaan dalam setahun (Ashton dan Elliot, 1987). Berdasarkan

penelitian Carslaw and Kaplan (1991) perusahaan yang melaporkan

kerugian mungkin akan meminta auditor untuk mengatur waktu

auditnya lebih lama dibandingkan biasanya. Sebaliknya jika

perusahaan melaporkan laba yang tinggi maka perusahaan berharap

laporan keuangan auditan dapat diselesaikan secepatnya, sehingga

good news tersebut dapat disampaikan kepada investor dan

pihak-pihak yang berkepentingan lainnya.

5. Auditor

Faktor auditor (ukuran KAP) yang mengaudit juga

diperkirakan akan berpengaruh terhadap audit delay. Imam (2001)

melakukan penelitian tentang audit delay di Bangladesh membagi

auditor (ukuran KAP) manjadi KAP lokal-besar dan KAP lokal-kecil

berdasarkan:

a. Jumlah partner

b. Kualifikasi dari partner

c. Adanya ikatan/hubungan dengan KAP yang memiliki

Penelitian Gilling (1977) menunjukkan bahwa kantor akuntan

publik internasional atau yang lebih dikenal di Indonesia sebagai The

Big Six membutuhkan waktu yang lebih singkat dalam menyelesaikan audit, karena KAP tersebut dianggap dapat melaksanakan audit secara

lebih efisien dan memiliki tingkat fleksibilitas jadwal waktu yang lebih

tinggi untuk menyelesaikan audit tepat pada waktunya. Di samping itu

KAP besar memperoleh insentif yang lebih tinggi untuk menyelesaikan

pekerjaan auditnya lebih cepat dibandingkan KAP lainnya. Waktu audit

yang lebih cepat juga merupakan cara KAP besar untuk

mempertahankan reputasi mereka. KAP yang besar biasanya juga

didukung oleh kualitas dan kuantitas sumber daya manusia yang lebih

baik sehingga akan berpengaruh pada kualitas jasa yang dihasilkan

(Hossain, 1998).

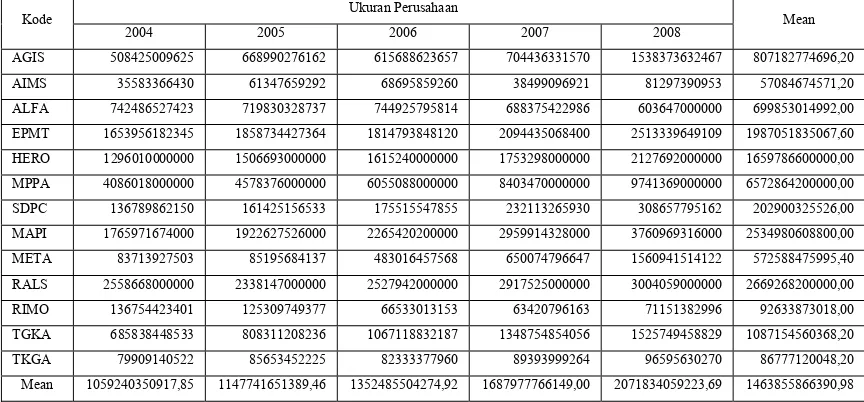

2.2.4. Ukuran Perusahaan

Setiap perusahaan memiliki skala usaha yang berbeda satu sama

lain. Perbedaan skala ini dapat dilihat dari berbagai segi. Secara umum

semakin besar perusahaan klien akan semakin beragam penggunaan

laporan keuangan. Ukuran perusahaan ini, yang dapat diukur melalui total

aktiva ataupun pendapatan (Arens dan Loebbecke, 2003:227). Menurut

Charles H. Gibson (2001:176) “Be aware of the diferrent size of firms

bahwa ukuran aktiva dipakai sebagai wakil pengukur (proxy) besarnya

perusahaan.

Sedangkan Gorge Foster (1986:111) menunjukkan bahwa firm size

:total assets, sales, or market capitalization.

Berdasarkan pernyataan di atas dapat disimpulkan bahwa ukuran

perusahaan dapat dilihat dari berbagai segi diantaranya: total aktiva,

penjualan/pendapatan, ukuran laba (profit), dan market capitalization.

Penelitian ini menggunakan wakil pengukur (proxy) untuk ukuran

perusahaan adalah total aktiva (assets). Aktiva adalah manfaat ekonomi

yang mungkin diperoleh di masa depan atau dikendalikan oleh entitas

tertentu sebagai hasil dari transaksi atau kejadian masa lalu (Kieso,

Weygandt, dan Warfield, 2001:219). Aktiva adalah sumber daya yang

dimiliki oleh perusahaan (Warren, Reeve, dan Fess, 2005:18).

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan

yang dimiliki suatu perusahaan. Dari pernyataan di atas dapat dikatakan

semakin besar aktiva suatu perusahaan maka semakin besar ukuran

perusahaan tersebut.

Ukuran perusahaan terkait merupakan fungsi dari kecepatan

pelaporan keuangan. Besar kecilnya ukuran perusahaan juga dipengaruhi

oleh kompleksitas operasional, variabilitas dan intensitas transaksi

perusahaan tersebut yang tentunya akan berpengaruh terhadap kecepatan

dalam menyajikan laporan keuangan kepada publik (Sistya Rachmawati,

2.2.5. Pengaruh Ukuran Perusahaan dengan Audit Delay

Ukuran peruasahaan merupakan variabel yang sering digunakan

dalam penelitian ini. Dalam beberapa penelitian yang dilakukan

memperoleh hasil yang berbeda-beda antara penelitian yang satu dengan

penelitian yang lain.

Menurut SPAP SA Seksi 319 paragraf 41, sifat dan luasnya

prosedur audit yang dilaksanakan umumnya bervariasi dari satu entitas ke

entitas lain serta dipengaruhi oleh ukuran dan kompleksitas entitas

tersebut. Ini berarti semakin besar ukuran dan kompleksitas suatu entitas

maka semakin luas prosedur audit yang dilakukan sehingga kemungkinan

akan memperpanjang audit delay.

Penelitian Yuliana dan Aloysia Ardiati (2004) dengan wakil

pengukur total aset menunjukkan hasil bahwa ukuran perusahaan

berpengaruh signifikan dan arahnya negatif terhadap audit delay. Ini

berarti bahwa semakin besar ukuran perusahaan (besar aset) maka semakin

pendek / cepat laporan keuangan auditan (audit delay).

Hal ini dapat terjadi mungkin disebabkan oleh semakin baiknya

sistem pengendalian internal perusahaan sehingga dapat mengurangi

tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan

auditor dalam melakukan pengauditan (Ashton dan Newton, 1989).

Semakin baik sistem pengendalian intern maka semakin sedikit bukti audit

yang harus dikumpulkan auditor sebagai dasar pernyataan pendapat

(2008) menyatakan manajemen perusahaan besar cenderung diberikan

insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan

tersebut dimonitor secara ketat oleh investor, pengawas permodalan, dan

pemerintah. Oleh karena itu perusahaan-perusahaan besar cenderung

menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan

laporan audit lebih awal.

Namun arah penelitian ini berbeda dengan hasil penelitian yang

dilakukan oleh Sistya Rachmawati (2008) dan Soegeng Soetedjo (2006)

yaitu positif yang menunjukkan bahwa perusahaan yang memiliki total

aktiva besar juga membutuhkan waktu yang lama dalam penyelesaian

laporan auditannya. Meskipun pengaruh yang dihasilkan signifikan antara

ukuran perusahaan terhadap audit delay.

Penelitian yang dilakukan oleh Supriyati dan Yuliasri Rolinda

(2007) menunjukkan arah penelitian yang sama dengan Sistya

Rachmawati (2008) dan Soegeng Soetedjo (2006) yaitu positif yang

menunjukkan bahwa perusahaan yang memiliki total aktiva besar juga

membutuhkan waktu yang lama dalam penyelesaian laporan auditannya

namun pengaruh yang dihasilkan tidak signifikan.

Hasil penelitian Sistya Rachmawati (2008), Supriyati dan Yuliasri

Rolinda (2007), Soegeng Soetedjo (2006) sesuai dengan literatur yang ada.

Berdasar literatur Boynton dan Kell (2002:207), semakin besar populasi

suatu perusahaan akan semakin besar pula jumlah bukti audit yang

kesimpulan atau menyatakan pendapat. Hal ini berkaitan dengan semakin

banyaknya jumlah sampel yang harus diambil dan semakin luas prosedur

audit yang harus ditempuh agar mendapatkan keyakinan yang memadai

dalam menarik kesimpulan atau menyatakan pendapat.

Berdasarkan literatur dan ketidakkonsistenan hasil penelitian yang

telah dilakukan sebelumnya baik dengan landasan teori yang ada maupun

dengan penelitian lainnya maka dapat ditarik kesimpulan bahwa diduga

ukuran perusahaan secara signifikan berpengaruh terhadap audit delay.

H1: Ukuran Perusahaan (total aktiva) secara signifikan

berpengaruh terhadap audit delay.

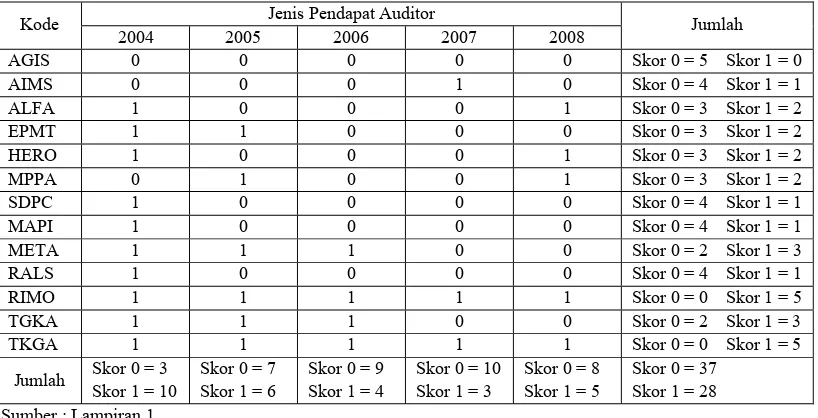

2.2.6. Jenis Pendapat Auditor (Opini)

Terdapat lima jenis pendapat / opini auditor (Boynton, Johnson

dan Kell, 2002: 73-82), yaitu:

1. Pendapat wajar tanpa pengecualian (unqualified opinion) yang menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam

semua hal material, posisi keuangan, hasil usaha, dan arus kas entitas

sesuai dengan prinsip akuntansi yang berlaku umum. Laporan ini

merupakan bentuk laporan audit yang paling umum atau disebut

laporan audit standar dengan pendapat wajar tanpa pengecualian.

berlaku umum, namun terdapat beberapa kondisi yang mengharuskan

auditor menambahkan paragraf penjelas.

3. Pendapat wajar dengan pengecualian (qualified opinion) yang menyatakan bahwa kecuali dampak dari hal-hal yang berkaitan dengan

pengecualian tersebut, laporan keuangan disajikan secara wajar sesuai

dengan prinsip akuntansi berlaku umum. Menurut Arens dan

Loebbecke (2003:41) pendapat wajar dengan pengecualian dapat

diberikan baik karena adanya pembatasan lingkup audit atau tidak

ditaatinya prinsip akuntansi berlaku umum.

4. Pendapat tidak wajar (adverse opinion) yaitu menyatakan bahwa laporan keuangan tidak disajikan secara wajar sesuai dengan prinsip

akuntansi berlaku umum.

5. Menolak memberikan pendapat (disclaimer opinion) yang menyatakan bahwa auditor tidak memberikan pendapat atas laporan

keuangan. Pernyataan tidak memberikan pendapat timbul karena

adanya pembatasan ruang lingkup audit, hubungan yang tidak

independen antara auditor dan klien menurut kode etik profesional,

atau tidak ditaatinya prinsip akuntansi berlaku umum (Arens dan

2.2.7. Pengaruh Perbedaan Jenis Pendapat Auditor (Opini) Terhadap Audit Delay

Jenis pendapat audit yang diberikan auditor tergantung dari hasil

audit yang dilakukannya. Untuk mendapatkan keyakinan yang memadai

dalam memberikan pendapatnya, auditor melakukan prosedur audit. Salah

satu prosedur audit yang dilakukan adalah menganalisa laporan keuangan

untuk mnegetahui tingkat kesehatan keuangan perusahaan. Salah satu

analisa laporan keuangan adalah rasio leverage. Penelitian Carslaw dan

Kaplan (1991) merupakan penelitian pertama yang menggunakan rasio

leverage sebagai variabel independen yang mempengaruhi audit delay.

Carslaw dan Kaplan (1991) menyatakan bahwa perbandingan dari

hutang terhadap total aset (Debt Proportion) diduga mempunyai hubungan

yang positif terhadap audit delay. Alasan yang dikemukakan oleh Carslaw

dan Kaplan (1991) yang mendasari dugaan ini adalah perbandingan hutang

terhadap total aset menunjukkan kesehatan keuangan perusahaan. Proporsi

yang tinggi dari hutang terhadap total aset akan meningkatkan

kemungkinan kegagalan perusahaan dan dapat menimbulkan pemikiran

auditor bahwa kemungkinan laporan keuangan tersebut kurang dapat

dipercaya. Rendahnya kesehatan keuangan manajemen (proporsi hutang

terhadap total aset yang tinggi) kemungkinan menimbulkan kecurangan

manajemen atau kesalahan manajemen. Dengan adanya pemikiran auditor

menimbulkan kemungkinan auditor akan memberikan pendapat selain

unqualified opinion.

Menurut penelitian yang dilakukan Whittred (1980) dalam Ainun

Na’im (1999) kualifikasi audit dapat diberikan dalam beberapa bentuk:

pendapat pengecualian, pendapat penolakan, dan pernyataan tidak

memberikan pendapat. Kualifikasi auditor tersebut dapat menyebabkan

penundaan laporan keuangan karena kualifikasi audit dianggap sebagai

tanda akan kinerja manajemen yang buruk. Konsekuensinya, manajemen

merasa enggan untuk menerima kualifikasi audit. Dengan kondisi yang

semacam ini manajemen kemungkinan akan melakukan beberapa usaha

seperti melakukan negosiasi kembali dengan pihak auditor untuk

memperluas prosedur audit dan mengumpulkan lebih banyak bukti. Proses

ini membutuhkan waktu audit yang lebih lama yang kadang menunda

penyampaian laporan keuangan auditan.

Hasil penelitian Whittred (1980) membuktikan bahwa audit delay

yang lebih panjang dialami oleh perusahaan yang menerima pendapat

qualified opinion.

Kesimpulan dari dua penelitian diatas adalah dengan rasio leverage

yang tinggi dapat menimbulkan pemikiran auditor bahwa kemungkinan

laporan keuangan tersebut kurang dapat dipercaya sehingga menimbulkan

kemungkinan auditor akan memberikan pendapat selain unqualified

tanda akan kinerja manajemen yang buruk. Konsekuensinya, manajemen

merasa enggan untuk menerima kualifikasi audit.

Pemberian pendapat selain unqualified opinion tersebut melibatkan

negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior

atau staf teknis dan dilakukannya perluasan lingkup audit (Imam Subekti

dan Novi Wulandari, 2004).

Kualifikasi audit yang digunakan di Indonesia adalah unqualified

opinion, unqualified with explanatory paragraph opinion, qualified

opinion, adverse opinion, dan disclaimer opinion.

Berdasarkan literatur dan hasil penelitian yang telah dilakukan

sebelumnya oleh Whittred (1980) maka dapat ditarik kesimpulan bahwa

diduga jenis pendapat / opini auditor secara signifikan berpengaruh

terhadap audit delay.

H2: Perbedaan Jenis Pendapat Auditor / Opini secara signifikan

berpengaruh terhadap audt delay.

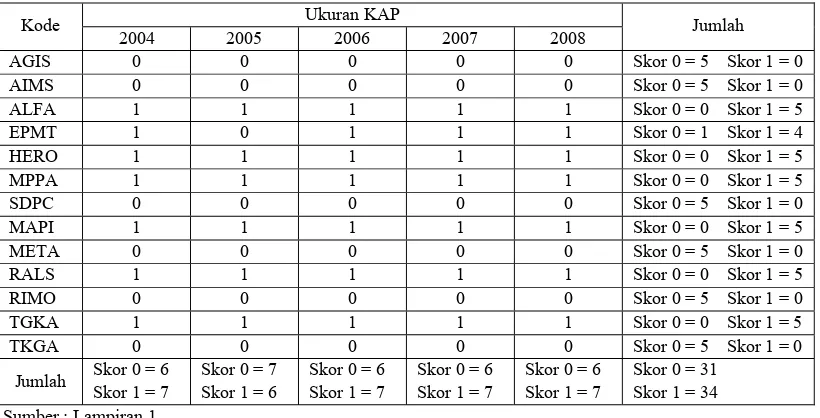

2.2.8. Ukuran KAP

Faktor auditor (ukuran KAP) yang mengaudit juga diperkirakan

akan berpengaruh terhadap (audit delay) lamanya penyelesaian audit.

Dalam Arens dan Loebbecke (2003:11) mengategorikan empat ukuran

a. Kantor akuntan publik internasional

Sejak tahun 2002 terdapat empat akuntan publik yang disebut

sebagai akuntan publik internasional dan mempunyai julukan “The

Big Four”.

b. Kantor akuntan publik nasional

c. Kantor akuntan publik lokal dan regional

d. Kantor akuntan publik lokal kecil

Dalam penelitian ini variabel ukuran KAP dikategorikan ke dalam

dua kelompok yaitu KAP Big Four dan KAP Non Big Four.

a. KAP The Big Four

Kantor akuntan The Big Four merupakan kantor akuntan

internasional yang terbesar di dunia.

KAP Big Four adalah suatu kelompok kantor akuntan internasional yang menangani bagian terbesar pekerjaan audit dari

perusahaan-perusahaan publik (http://id.wiki.detik.com/wiki/The

Big Four auditors).

Kategori KAP Big Four sesuai urutan berdasarkan jumlah

penghasilan dan sumber daya beserta mitranya di Indonesia adalah

sebagai berikut:

1. KAP Price Waterhouse Coopers, yang bekerjasama dengan

KAP Haryanto Sahari & rekan

2. KAP Deloitte Touche Tohmatsu (DTT), yang bekerjasama

3. KAP Ernest & Young, yang bekerjasama dengan KAP

Hanadi, Sarwoko & Sandjaja dan KAP Drs. Prasetio,

Utomo & Co.

4. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang

bekerjasama dengan KAP Sidharta-Sidharta dan Harsono

Widjaja

b. KAP Non The Big Four

KAP Non Big Four dapat dikatakan adalah KAP yang tidak

mempunyai hubungan kerja sama dengan KAP Big Four atau KAP

negara lain. Biasanya hanya melayani klien di dalam jangkauan

wilayahnya. Di Indonesia KAP ini dapat dikatakan KAP lokal dan

regional. Beberapa lainnya memiliki kantor cabang di daerah lain.

Banyak di antaranya yang berafiliasi dengan organisasi KAP

internasional untuk bertukar pandangan dan pengalaman mengenai

hal-hal seperti teknis informasi dan pendidikan lanjutan (Arens dan

Loebbecke, 2003:12).

2.2.9. Pengaruh Perbedaan Ukuran KAP dengan Audit Delay

KAP yang termasuk dalam kategori The Big Four cenderung

melakukan audit lebih cepat dibanding KAP yang tidak termasuk dalam

KAP Non Big Four.

Menurut Carslaw dan Kaplan (1991) menyatakan audit delay untuk

pendek dari Kantor Akuntan lainnya. Karena Kantor Akuntan

Internasional, yaitu The Big Four akan melakukan audit lebih efisien dan

lebih fleksibel dalam merencanakan audit sehingga dapat menyelesaikan

audit dengan tepat waktu. Selain itu, menurut Asthon dan Newton (1989)

menyatakan bahwa Kantor Akuntan Besar lebih tepat waktu dalam

menyelesaikan audit karena pengalaman mereka dalam mengaudit

perusahaan-perusahaan publik.

Hal ini kemungkinan dikarenakan KAP Big Four umumnya

memiliki kualitas dan kuantitas sumber daya yang lebih baik dibandingkan

dengan KAP Non Big Four sehingga dapat melakukan audit lebih cepat

dan efisien. Selain itu, KAP Big Four cenderung menyajikan audit yang

lebih baik dibandingkan dengan KAP Non Big Four karena mereka

memiliki nama baik yang dipertaruhkan (Supriyati dan Yuliasri Rolinda,

2007).

Waktu audit yang lebih cepat juga merupakan cara KAP Big Four

untuk mempertahankan reputasi mereka. Jika tidak maka untuk tahun yang

akan datang ada kemungkinan mereka akan kehilangan kliennya (Imam

Subekti dan Novi Wulandari, 2004).

Berdasarkan literatur dan hasil penelitian yang telah dilakukan

sebelumnya dapat ditarik kesimpulan bahwa diduga ukuran KAP secara

signifikan berpengaruh terhadap audit delay.

H3: Perbedaan Ukuran KAP secara signifikan berpengaruh

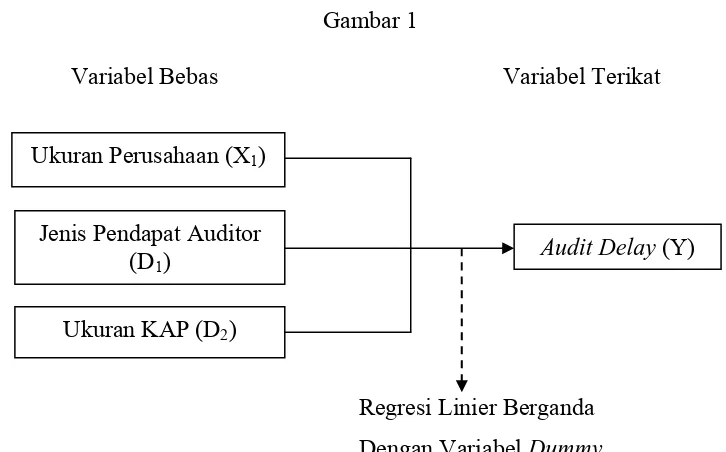

2.3. Diagram Kerangka Pikir

Berdasarkan uraian di atas, dapat disusun diagram kerangka pikir

sebagai berikut:

Gambar 1

Variabel Bebas Variabel Terikat

Regresi Linier Berganda

Dengan Variabel Dummy

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori

yang telah dikemukakan, maka diajukan hipotesis sebagai berikut:

a. Diduga bahwa terdapat pengaruh ukuran perusahaan terhadap audit

delay pada perusahaan-perusahaan go public di BEI.

b. Diduga bahwa terdapat pengaruh perbedaan jenis pendapat auditor

(opini) terhadap audit delay pada perusahaan-perusahaan go public di

BEI.

c. Diduga bahwa terdapat pengaruh perbedaan ukuran KAP terhadap

audit delay pada perusahaan-perusahaan go public di BEI.

Ukuran Perusahaan (X1)

Jenis Pendapat Auditor (D1)

Ukuran KAP (D2)

45

3.1. Definisi Penelitian dan Pengukuran Variabel

Sub bagian ini akan menguraikan definisi dari masing-masing

variabel yang digunakan dalam penelitian. Perincian dari masing-masing

variabel yang digunakan adalah sebagai berikut:

a. Variabel Bebas (X), antara lain:

1. Ukuran Perusahaan (X1)

Ukuran perusahaan yaitu besarnya perusahaan yang diukur

berdasarkan total asset atau total aktiva perusahaan klien yang

tercantum pada laporan keuangan perusahaan akhir periode yang

telah diaudit. Skala pengukurannya adalah rasio. Satuan yang

digunakan adalah rupiah.

2. Jenis Pendapat Auditor (D1)

Merupakan variabel dummy yaitu variabel yang pada

dasarnya bersifat kualitatif yang menunjukkan jenis pendapat

auditor. Skala pengukuran yang digunakan adalah skala nominal.

Variabel jenis pendapat auditor terbagi menjadi dua kelompok,

yaitu:

D1.0 : Unqualified Opinion, ditunjukkan dengan kode 0.

Pendapat ini dipisahkan dari keempat pendapat lainnya dan diberi

menyatakan bahwa laporan keuangan menyajikan secara wajar,

dalam semua hal material, posisi keuangan, hasil usaha, dan arus

kas entitas sesuai dengan prinsip akuntansi yang berlaku umum.

Laporan ini merupakan bentuk laporan audit yang paling umum

atau disebut laporan audit standar dengan pendapat wajar tanpa

pengecualian dan merupakan pendapat yang paling baik diantara

pendapat auditor yang lain.

D1.1 : Pendapat selain Unqualified Opinion. Jenis pendapat

selain unqualified opinion ditunjukkan dengan kode 1. Kode 1

terdiri dari unqualified with explanatory paragraph opinion,

qualified opinion, adverse opinion, dan disclaimer opinion.

Keempat pendapat ini dipisahkan dan diberi kode 1 karena

keempat pendapat ini merupakan pendapat yang kurang baik

bahkan tidak baik atas laporan keuangan.

3. Ukuran Auditor (KAP) (D2)

Variabel ini merupakan variabel dummy yaitu variabel yang

pada dasarnya bersifat kualitatif yang menunjukkan ukuran KAP.

Skala pengukuran yang digunakan adalah skala nominal. Variabel

ini terbagi menjadi dua kelompok yaitu:

D2.0 : KAP Non The Big Four, yang ditunjukkan dengan

kode 0. KAP Non The Big Four adalah kantor akuntan publik yang

tidak termasuk dalam empat besar dan merupakan Kantor Akuntan

membutuhkan waktu yang lebih lama, karena dalam pelaksanaan

auditnya kurang efisien.

D2.1: KAP The Big Four, yang ditunjukkan dengan kode 1.

KAP The Big Four diberi kode 1 karena KAP The Big Four adalah

kantor akuntan publik internsaional yang membutuhkan waktu

lebih singkat dalam menyelesaikan audit, dan KAP tersebut

dianggap dapat melaksanakan audit secara lebih efisien dan

memiliki tingkat fleksibilitas jadwal waktu yang lebih tinggi untuk

menyelesaikan audit tepat waktunya.

b. Variabel Terikat (Y) adalah:

Audit Delay (Y)

Lamanya waktu penyelesaian audit yang diukur dari

tanggal penutupan tahun buku hingga tanggal diterbitkannya

laporan audit (tanggal opini). Skala pengukuran yang digunakan

adalah rasio. Satuan yang digunakan untuk mengukur variabel ini

adalah satuan hari.

3.2. Populasi, Sampel, Dan Teknik Pengambilan Sampel a. Populasi

Populasi merupakan himpunan individu / unit / unsur / elemen

yang memiliki ciri atau karakteristik yang sama (Anonim, 2008).

Populasi yang dijadikan obyek dalam penelitian ini adalah

selama periode 2004-2008. Populasi dalam penelitian ini adalah 23

perusahaan dagang yang terdaftar di Bursa Efek Indonesia (BEI) yang

terdiri dari:

1. PT Ace Hardware Indonesia Tbk. (ACES)

2. PT Artha Graha Investama Sentral Tbk. (AGIS)

3. PT Akbar Indo Makmur Stimec Tbk. (AIMS)

4. PT Alfa Retailindo Tbk. (ALFA)

5. PT Catur Sentosa Adiprana Tbk. (CSAP)

6. PT Court Indonesia Tbk. (MACO)

7. PT Enseval Putera Megatrading Tbk. (EPMT)

8. PT FKS Multi Agro Tbk. (PT Fishindo Kusuma Sejahtera

Tbk./FISH)

9. PT Hero Supermarket Tbk. (Hero)

10.PT Kokoh Inti Arebama Tbk. (KOIN)

11.PT Matahari Putra Prima Tbk. (MPPA)

12.PT Millennium Pharmacon Internasional Tbk. (SDPC)

13.PT Mitra Adiperkasa Tbk. (MAPI)

14.PT Multi Indocitra Tbk. (MICE)

15.PT Nusantara Infrastructure Tbk. (META)

16.PT Ramayana Lestari Sentosa Tbk. (RALS)

17.PT Rimo Catur Lestari Tbk. (RIMO)

18.PT Singer Indonesia Tbk. (SING)

20.PT Tigaraksa Satria Tbk. (TGKA)

21.PT Toko Gunung Agung Tbk. (TKGA)

22.PT Triwira Insanlestari Tbk. (TRIL)

23.PT Wicaksana Overseas Internasional Tbk. (WICO)

b. Sampel

Sedangkan sampel adalah sebagian dari populasi yang

memenuhi syarat untuk dijadikan obyek penelitian (Sujoko Efferin,

2004:58).

Sampel yang digunakan dalam penelitian ini adalah perusahaan

dagang (wholesale dan retail) yang go public di BEI tahun 2004-2008.

Alasan digunakannya sampel ini adalah perusahaan-perusahaan

yang memiliki aset yang berbentuk fisik seperti persediaan, aktiva

tetap, dan aktiva tidak berwujud diperkirakan mengalami waktu

penerbitan laporan keuangan auditan yang lebih panjang karena aset

berbentuk fisik lebih sulit diukur dari pada yang bersifat moneter

(Anthony dan Govindarajan, 1995 dalam Soegeng Soetedjo, 2006).

Pengambilan sampel penelitian ini dilakukan dengan

menggunakan metode purposive sampling yaitu merapatkan metode

penetapan sampel dengan cara menentukan target elemen populasi

yang diperkirakan paling cocok untuk dikumpulkan datanya. Ada dua

metode pemilihan sampel secara purposive yaitu pemilihan sampel

berdasarkan pertimbangan (judgment sampling) dan berdasarkan kuota

sampling yaitu jenis sampling ini dipilih, jika peneliti menentukan

subyek sampel yang terpilih berdasarkan penilaian (judgment) peneliti

semata (Sujoko Efferin, 2004:68).

Sampling yang diambil dalam penelitian ini diambil dengan

pertimbangan sebagai berikut:

1. Perusahaan-perusahaan tersebut terdaftar pada Bursa Efek

Indonesia (BEI) tahun 2004-2008.

2. Perusahaan tersebut termasuk dalam kategori perusahaan dagang

(wholesale dan retail).

3. Perusahaan-perusahaan tersebut memiliki laporan keuangan

lengkap termasuk laporan auditor independen.

Berdasarkan kriteria-kriteria diatas, maka perusahaan yang

dijadikan sampel dalam penelitian ini adalah 13 perusahaan wholesale

and retail yaitu:

1. PT Artha Graha Investama Sentral Tbk. (AGIS)

2. PT Akbar Indo Makmur Stimec Tbk. (AIMS)

3. PT Alfa Retailindo Tbk. (ALFA)

4. PT Enseval Putera Megatrading Tbk. (EPMT)

5. PT Hero Supermarket Tbk. (Hero)

6. PT Matahari Putra Prima Tbk. (MPPA)

7. PT Millennium Pharmacon Internasional Tbk. (SDPC)

8. PT Mitra Adiperkasa Tbk. (MAPI)

10.PT Ramayana Lestari Sentosa Tbk. (RALS)

11.PT Rimo Catur Lestari Tbk. (RIMO)

12.PT Tigaraksa Satria Tbk. (TGKA)

13.PT Toko Gunung Agung Tbk. (TKGA)

3.3. Data dan Metode Pengumpulan Data 3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini merupakan data yang

berasal dari data sekunder berupa laporan keuangan dan laporan auditor

independen. Data laporan keuangan tahunan di peroleh dari laporan

keuangan auditan yang diwajibkan oleh BAPEPAM.

Data sekunder merupakan sumber data penelitian yang berasal dari

pihak lain atau pihak ketiga, misalnya perpustakaan atau lembaga lain

yang bukan sebagai objek penelitian itu sendiri (Sujoko Efferin, 2004:14).

3.3.2. Sumber Data

Data sekunder yang digunakan dalam penelitian ini berasal dari

www.idx.co.id dan ICMD (Indonesian Capital Market Directory) periode