SKRIPSI

Diajukan oleh :

Invony Dwi Aprili Sanda 0913015009/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana Ekonomi

Pr ogam Studi Akuntansi

Diajukan oleh : Invony Dwi Aprili Sanda

0913015009/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

INDONESIA TAHUN 2008-2010

Disusun Oleh : Invony Dwi Aprili Sanda

0913015009/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progam Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 20 April 2012

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Dra. Ec. Siti Sundari, Msi Drs. Ec. Tamadoy Thamrin, MM Sekretaris

Dra. Ec. Siti Sundari, Msi Anggota

Dra. Erry A, M.Aks, Ak Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Disusun Oleh :

INVONY DWI APRILI SANDA 0913015009/FE/EA

Telah Dipertahankan Dihadapan Dan Diterima Oleh Tim Penguji Skr ipsi Program Studi Akuntansi Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada Tanggal 22 Februari 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Tituk Diah W. MAks Pr of. Dr. Soepar lan P. Ak, MM Sekr etaris

Dr s.Ec. Munar i, MM Anggota

Dra. Ec. Tituk Diah W. MAks

Mengetahui

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan rahmat dan hidayah-Nya sehingga sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu prasyarat dalam memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan Judul

“FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2008-2010”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Allah SWT, yang telah memberikan rahmat dan hidayah-Nya sehingga skripsi ini dapat terselesaikan.

2. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Saiful Anwar, Msi, selaku Wakil Dekan II Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Dr. Hero Priono, Msi, AK, selaku Ketua Progam Studi Akuntansi Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

7. Ibu Dra. Ec. Tituk Diah W., MAks, selaku Dosen Pembimbing Utama Skripsi yang telah meluangkan waktunya untuk memberikan motivasi, dorongan, dan bimbingan dalam menyelesaikan skripsi ini.

8. Bapak dan Ibu Dosen serta staf pengajar Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama kuliah.

9. Para Staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan bantuan dan arahan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam penulisan skripsi ini.

10. Staf Bursa Efek Indonesia yang telah memberikan bantuan dalam perolehan data yang berkaitan dengan penulisan skripsi ini.

11. Kedua orang tua, kakak dan adik yang memberikan doa dan semangat moril maupun materiil.

13. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung dalam penyeleseian skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis menghargai segala bentuk kritik dan saran yang bersifat membangun guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan

Surabaya, 23 Maret 2013

DAFTAR ISI ……….………iv

DAFTAR TABEL ………..………ix

DAFTAR GAMBAR ………..x

DAFTAR LAMPIRAN ……….xi

ABSTRAK ………...xii

BAB I PENDAHULUAN ………..1

1.1. Latar Belakang ………..………1

1.2. Perumusan Masalah ……….……….……….9

1.3. Tujuan Penulisan ………...………..……..9

1.4. Manfaat Penulisan ……….………...………..9

BAB II KAJ IAN PUSTAKA ....………..…………..11

2.1. Hasil Penelitian Terdahulu ..………….………...11

2.2. Kajian Teori ………..………..19

2.2.1. Laporan Keuangan ……….19

2.2.2.1. Pengertian Laporan Keuangan ….…………....19

2.2.1.2. Tujuan Laporan Keuangan ……….22

2.2.1.3. Pengguna Laporan Keuangan ………...23

2.2.2. Auditing ……….25

2.2.2.1. Pengertian Auditing ………….………25

2.2.2.2. Tujuan dan Peranan Auditing .………28

2.2.2.3. Jenis Auditing …...……….30

2.2.2.4. Standar Auditing ………....31

2.2.3. Laporan Akuntan ……..………..34

Audit Delay ……… 36

2.2.5.2. Profitabilitas ……… 38

2.2.5.2.1. Hubungan Profitabilitas Perusahaan dengan Audit Delay ……… 39

2.2.5.3. Ukuran KAP ……...……… 41

2.2.5.3.1. Hubungan Ukuran KAP Perusahaan dengan Audit Delay ....……… 44

2.3. Kerangka Pikir ……….………… 46

2.4. Perumusan Hipotesis …..……… 46

BAB III METODE PENELITIAN ...……… 49

3.1. Definisi Operasional dan Pengukuran Variabel ….………. 49

3.2. Teknik Penentuan Sampel .………..…… …… 52

3.3. Teknik Pengumpulan Data ..……… 56

3.3.1. Jenis Data .……….……… 56

3.3.2. Sumber Data …..……… 56

3.3.3. Metode Pengumpulan Data ...………... 56

3.4. Teknik Analisis dan Uji Hipotesis ..……… 57

3.4.1. Teknik Analisis …..……… 57

3.4.2. Uji Normalitas ……….. 58

3.4.3. Uji Asumsi Klasik …..……… 58

3.4.3.1. Uji Autokorelasi ………….………. 59

3.4.3.2. Uji Multikolinieritas ….………. 60

3.4.3.3. Uji Heteroskedastisitas ………. 61

3.4.4. Uji Hipotesis ……..……….. 61

4.1. Deskripsi Objek Penelitian ………...…………. 64 4.1.1. Sejarah Singkat PT. Bank Artha Graha

Internasional, Tbk (INPC) .……… 64

4.1.2. Sejarah Singkat PT. Bank Bukopin, Tbk (BBKP) ….. 64 4.1.3. Sejarah Singkat PT. Bank Bumi Arta, Tbk (BNBA) …... 65 4.1.4. Sejarah Singkat PT. Bank Central Asia, Tbk (BBCA).. 66 4.1.5. Sejarah Singkat PT. Bank CIMB Niaga, Tbk (BNGA)… 66 4.1.6. Sejarah Singkat PT. Bank Danamon

Indonesia, Tbk (BDMN) ……….. 67

4.1.7. Sejarah Singkat PT. Bank Ekonomi

Raharja, Tbk (BAEK) ……….. 68

4.1.8. Sejarah Singkat PT. Bank Himpunan

Saudara 1906, Tbk (SDRA) ………..…... 69 4.1.9. Sejarah Singkat PT. Bank ICB Bumiputera

Indonesia, Tbk (BABP) ……….. 70

4.1.10. Sejarah Singkat PT. Bank Mandiri

(Persero), Tbk (BMRI) ……… 70

4.1.11. Sejarah Singkat PT. Bank Mayapada

Internasional, Tbk (MAYA) ………..….. 71 4.1.12. Sejarah Singkat PT. Bank Mega, Tbk (MEGA) …... 72 4.1.13. Sejarah Singkat PT. Bank Negara Indonesia

(Persero), Tbk (BBNI) ………... 72

4.1.14. Sejarah Singkat PT. Bank Nusantara

Parahyangan, Tbk (BBNP) ……….… 73

4.1.18. Sejarah Singkat PT. Bank Swadesi, Tbk (BSWD) ..… 76

4.1.19. Sejarah Singkat PT. Bank Tabungan Pensiunan Nasional, Tbk (BTPN) ……..….. 77

4.1.20. Sejarah Singkat PT. Bank Victoria Internasional, Tbk (BVIC) ………... 77

4.1.21. Sejarah Singkat PT. Bank Windu Kentjana Internasional , Tbk (MCOR) ………….. 78

4.2. Deskripsi Hasil Penelitian ………...…………. 79

4.2.1. Audit Delay ……….……… 79

4.2.2. Ukuran Perusahaan ……….………… 81

4.2.3. Profitabilitas ……….……… 83

4.2.4. Ukuran KAP ……….……… 85

4.3. Analisis dan Uji Hipotesis ….………...…………. 87

4.3.1. Uji Normalitas ……….……… 87

4.3.2. Uji Asumsi Klasik ……….………… 89

4.3.2.1. Uji Multikolinieritas …….………. 89

4.3.2.2. Uji Heterokedastisitas ………. 90

4.3.2.3. Uji Autokorelasi ………. 90

4.3.3. Analisis Regresi Linier Berganda dengan Variabel Dummy ………….……… 92

4.3.4. Uji Hipotesis ……….……… 93

4.3.4.1. Uji Kesesuaian Model ………. 93

4.3.4.2. Uji Hipotesis ………. 95

4.4. Pembahasan ……….………...…………. 96

4.4.1. Implikasi Penelitian ……… 100

BAB V KESIMPULAN DAN SARAN ...……… 106

5.1. Kesimpulan …………..………...…………. 106

Oleh :

Invony Dwi Aprili Sanda Abstrak

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan sebagai hasil dari kinerja suatu perusahaan kepada pihak-pihak yang berkepentingan terhadap laporan keuangan. Ketepatan waktu merupakan hal yang sangat penting dalam menentukan nilai laporan keuangan. Perbedaan waktu antara tanggal laporan keuangan dan laporan auditor independen menunjukkan jumlah waktu yang dibutuhkan dalam periode penyelesaian audit yang biasa disebut audit delay. Audit delay dapat mempengaruhi informasi yang diterbitkan dan akan mempengaruhi reaksi pasar terhadap laporan keuangan yang mengandung informasi tentang laba perusahaan.

Berdasarkan uraian diatas, penelitian ini bertujuan untuk mengidentifikasi dan menganalisis faktor-faktor yang mempengaruhi audit delay. Faktor –faktor itu adalah ukuran perusahaan, profitabilitas, dan ukuran KAP. Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2008-2010. Sampel dalam penelitian ini diperoleh dari 21 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. sampel dipilih menggunakan metode purposive sampling. Analisis hipotesis dalam penelitian ini menggunakan regresi linier berganda. Analisis regresi linier berganda digunakan untuk mengetahui pengaruh faktor-faktor audit delay.

Berdasarkan hasil analisis regresi linier berganda menunjukkan bahwa ukuran perusahaan, profitabilitas, dan ukuran KAP tidak mempunyai pengaruh yang signifikan terhadap audit delay di perusahaan perbankan yang terdaftar di Bursa Efek Indonesia tahun 2008-2010. Hasil dari penelitian ini dapat membantu auditor dalam upaya untuk meningkatkan efektifitas dan efisiensi kinerja audit. di lain pihak penelitian ini dapat membantu investor agar menyadari pentingnya ketepatan waktu penerbitan laporan keuangan.

1.1. Latar Belakang

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Pelaporan keuangan merupakan salah satu sumber informasi yang mengkomunikasikan keadaan keuangan dari hasil operasi perusahaan dalam periode tertentu kepada pihak – pihak yang berkepentingan.

Laporan keuangan mempunyai tujuan utama yakni memberikan informasi yang berguna untuk pengambilan keputusan ekonomis. Para pemakai laporan keuangan akan menggunakannya untuk meramalkan, membandingkan, dan menilai dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya. Manfaat dari kandungan informasi yang ada dalam laporan keuangan akan semakin berkurang seiring dengan berjalannya waktu. Oleh karena itu, ketepatan waktu penyajian laporan keuangan sangatlah penting.

kepada BAPEPAM juga tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya (Andy Kartika, 2009).

Menurut Suwardjono (2002:170), ketepatwaktuan informasi mengandung pengertian bahwa informasi tersedia sebelum kehilangan kemampuannya untuk mempengaruhi atau membuat perbedaan dalam keputusan.

Lamanya proses penyelesaian audit ini dapat mempengaruhi ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada masyarakat umum dan kepada BAPEPAM karena ketepatan waktu ini tergantung dari ketepatan waktu auditor dalam menyelesaikan pekerjaan auditnya. Audit delay adalah rentang waktu penyelesaian pelaksanaan audit atas laporan keuangan tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas laporan keuangan tahunan perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu per 31 Desember sampai tanggal yang tertera pada laporan auditor independen (Sistya Rachmawati, 2008).

mengatur tentang prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan bukti – bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan keuangan. Pemenuhan standar audit oleh auditor dapat berdampak pada lamanya penyelesaian laporan audit, tetapi juga berdampak pada lamanya peningkatan kualitas hasil auditnya. Pelaksanaan audit yang semakin sesuai dengan standar membutuhkan waktu yang semakin lama. Sebaliknya, semakin tidak sesuai dengan standar pekerjaan audit semakin pendek waktu yang diperlukan (Imam Subekti, 2005).

BAPEPAM dan Lembaga Keuangan (LK) dilakuan mengikuti ketentuan di Negara tersebut.

Ketepatan waktu penyusunan atau pelaporan suatu laporan keuangan perusahaan bisa berpengaruh pada nilai laporan keuangan tersebut. Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Karena laporan keuangan auditan yang di dalamnya memuat informasi laba yang dihasilkan oleh perusahaan bersangkutan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki investor. Ketepatan waktu penerbitan laporan keuangan auditan merupakan hal yang sangat penting khususnya untuk perusahaan-perusahaan publik yang menggunakan pasar modal sebagai salah satu sumber pendanaan (Imam Subekti, 2005).

Para pemakai informasi akuntansi tidak hanya perlu memiliki informasi keuangan yang relevan dengan prediksi dan pembuatan keputusannya, tetapi informasi tersebut harus bersifat baru. Ketepatan waktu mengimplikasikan bahwa laporan keuangan seharusnya disajikan pada suatu interval waktu untuk menjelaskan perubahan kondisi dalam perusahaan yang mungkin mempengaruhi pemakai informasi dalam membuat prediksi dan pengambilan keputusan.

perkembangan perusahaan publik yang ada di Indonesia. Hambatan dalam ketepatwaktuan ini juga terlihat dari Standar Pemeriksaan Akuntan Publik pada standar ketiga yang menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan ketelitian serta pengumpulan alat-alat pembuktian yang cukup memadai (Boynton dan Kell 1996) dalam Sistya Rachmawati, (2008). Adanya hambatan-hambatan inilah yang memungkinkan akuntan publik untuk menunda publikasi laporan audit dan laporan keuangan auditan apabila dirasakan perlu untuk memperpanjang masa audit

internal yang mempengaruhi audit delay adalah ukuran perusahaan dan faktor eksternal ukuran kantor publik sedangkan variabel profitabilitas, solvabilitas, dan internal auditor tidak mempunyai pengaruh terhadap audit delay. Penelitian yang dilakukan oleh Andy Kartika (2009), dengan menggunakan lima variabel independen menunjukkan hasil bahwa faktor total aset dan laba rugi operasi mempunyai pengaruh yang negatif dan signifikan terhadap audit delay sedangkan opini auditor mempunyai pengaruh yang positif dan signifikan terhadap audit delay. Faktor profit dan reputasi auditor tidak mempunyai pengaruh terhadap audit delay perusahaan.

Objek dalam penelitian ini adalah Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia dari tahun 2008-2010. Hal ini dimotivasi karena sektor keuangan adalah sektor yang berkembang dengan pesat, terutama perusahaan perbankan. Penulis ingin mengetahui apakah perusahaan perbankan sebagai lembaga keuangan dapat menyediakan informasi yang relevan dan andal dalam penyelesaian penyajian laporan keuangannya sampai diterbitkannya laporan auditor.

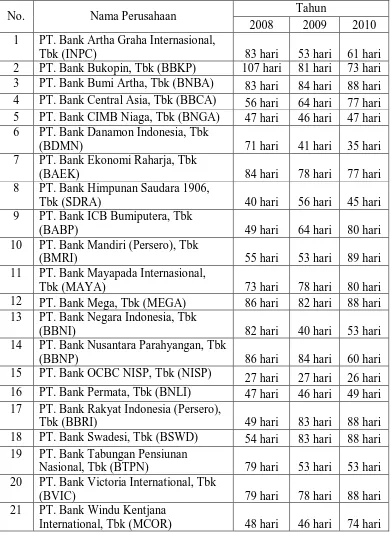

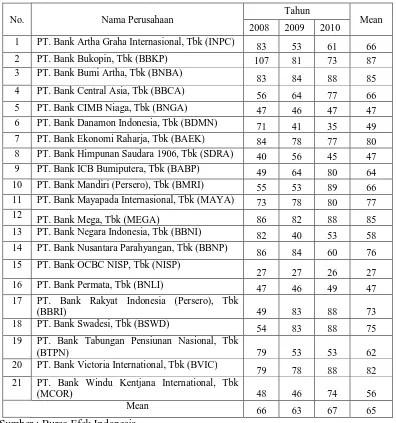

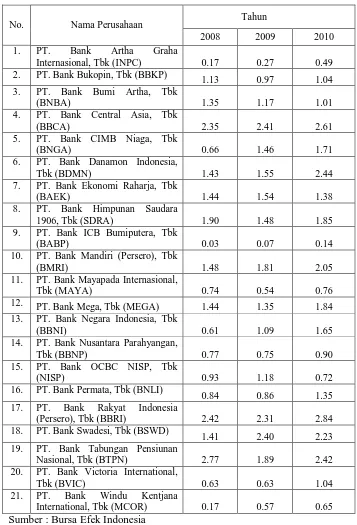

Tabel 1.1. Data Audit Delay Perusahaan Perbankan yang Terdaftar di BEI Tahun 2008-2010

No. Nama Perusahaan Tahun

2008 2009 2010 1 PT. Bank Artha Graha Internasional,

Tbk (INPC) 83 hari 53 hari 61 hari

2 PT. Bank Bukopin, Tbk (BBKP) 107 hari 81 hari 73 hari 3 PT. Bank Bumi Artha, Tbk (BNBA) 83 hari 84 hari 88 hari 4 PT. Bank Central Asia, Tbk (BBCA) 56 hari 64 hari 77 hari 5 PT. Bank CIMB Niaga, Tbk (BNGA) 47 hari 46 hari 47 hari 6 PT. Bank Danamon Indonesia, Tbk

(BDMN) 71 hari 41 hari 35 hari

7 PT. Bank Ekonomi Raharja, Tbk

(BAEK) 84 hari 78 hari 77 hari

8 PT. Bank Himpunan Saudara 1906,

Tbk (SDRA) 40 hari 56 hari 45 hari

9 PT. Bank ICB Bumiputera, Tbk

(BABP) 49 hari 64 hari 80 hari

10 PT. Bank Mandiri (Persero), Tbk

(BMRI) 55 hari 53 hari 89 hari

11 PT. Bank Mayapada Internasional,

Tbk (MAYA) 73 hari 78 hari 80 hari

12 PT. Bank Mega, Tbk (MEGA) 86 hari 82 hari 88 hari 13 PT. Bank Negara Indonesia, Tbk

(BBNI) 82 hari 40 hari 53 hari

14 PT. Bank Nusantara Parahyangan, Tbk

(BBNP) 86 hari 84 hari 60 hari

15 PT. Bank OCBC NISP, Tbk (NISP) 27 hari 27 hari 26 hari 16 PT. Bank Permata, Tbk (BNLI) 47 hari 46 hari 49 hari 17 PT. Bank Rakyat Indonesia (Persero),

Tbk (BBRI) 49 hari 83 hari 88 hari

18 PT. Bank Swadesi, Tbk (BSWD) 54 hari 83 hari 88 hari 19 PT. Bank Tabungan Pensiunan

Nasional, Tbk (BTPN) 79 hari 53 hari 53 hari 20 PT. Bank Victoria International, Tbk

(BVIC) 79 hari 78 hari 88 hari

21 PT. Bank Windu Kentjana

Ketidakkonsistenan hasil-hasil penelitian terdahulu mengenai faktor-faktor yang mempengaruhi audit delay diantaranya dalam penelitian Dyer dan Mc Hugh dalam Subekti dan Widiyanti (2004) dan Kartika (2009) bahwa semakin besar total asset yang dimiliki oleh suatu perusahaan maka semakin kecil audit delay-nya, penelitian ini tidak sejalan dengan penelitian Halim (2000) yang menunjukkan bahwa semakin besar ukuran perusahaan maka semakin lama audit delay-nya. Penelitian Subekti (2005), Wirakusuma (2004) dan Courtis (1976) menunjukkan Tingkat profitabilitas berpengaruh signifikan terhadap audit delay namun penelitian Rachmawati (2008) dan Ansah (2000) menunjukkan bahwa tingkat profitabilitas tidak berpengaruh secara signifikan terhadap audit delay.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka permasalahan yang akan diangkat dalam penelitian ini adalah:

1. Apakah ukuran perusahaan berpengaruh terhadap lamanya penyelesaian audit (audit delay) pada perusahaan perbankan yang terdaftar di BEI ?

2. Apakah profitabilitas berpengaruh terhadap lamanya penyelesaian audit (audit delay) pada perusahaan perbankan yang terdaftar di BEI ?

3. Apakah ukuran KAP mempunyai perbedaan pengaruh terhadap lamanya penyelesaian audit (audit delay) perusahaan perbankan yang terdaftar di BEI ?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas maka tujuan penelitian ini adalah:

Untuk mengetahui dan menganalisis secara empiris pengaruh ukuran perusahaan, profitabilitas, dan ukuran KAP terhadap lamanya penyelesaian audit (audit delay).

a. Memberikan informasi bagi auditor dan KAP untuk mengidentifikasi faktor-faktor yang mempengaruhi audit delay sehingga mampu meningkatkan efisiensi dan efektifitas proses audit sesuai dengan waktu yang telah ditetapkan oleh BAPEPAM.

b. Memberikan tambahan informasi kepada perusahaan mengenai faktor-faktor yang mempengaruhi audit delay, sehingga perusahaan dapat mengendalikan faktor-faktor dominan dan audit delay dapat ditekan seminimal mungkin dalam usaha memperbaiki ketepatan publikasi pelaporan keuangan auditan.

2. Bagi Akademisi

Sebagai sarana pengembangan ilmu pengetahuan yang secara teoritis dipelajari di perkuliahan dan secara khusus diharapkan dapat menambah wawasan mengenai faktor-faktor yang mempengaruhi audit delay sebagai pembanding bagi mahasiswa yang ingin melakukan pengembangan penelitian di bidang yang sama.

3. Bagi Peneliti

2.1. Hasil PenelitianTerdahulu

Penelitian yang pernah dilakukan oleh pihak lain yang dapat digunakan sebagai bahan pengkajian yang berkaitan dengan penelitian ini adalah sebagai berikut:

A. Imam Subekti (2005) 1. Judul:

“Faktor – faktor yang Berpengaruh terhadap Audit Delay di Indonesia”

2. Permasalahan:

Apakah profitabilitas perusahaan, ukuran perusahaan, jenis industri, opini auditor, dan ukuran auditor berpengaruh signifikan terhadap audit delay?

3. Variabel Penelitian: a. Variabel terikat (Y):

Y= audit delay b. Variabel bebas (X):

X1= ukuran perusahaan X2= tingkat profitabilitas X3= opini auditor

X5= ukuran auditor Kantor Akuntan Publik 4. Hipotesis:

Ukuran perusahaan, jenis industri, opini auditor, tingkat profitabilitas dan ukuran auditor berpengaruh signifikan tergadap Audit Delay.

5. Kesimpulan:

Hasil pengujian hipotesis menunjukkan bahwa kellima variabel tingkat profitabilitas, aktiva, jenis industri, opini dan auditor (ukuran KAP) berpengaruh signifikan terhadap variabel audit delay. Hasil ini konsisten dengan penelitian sebelumnya telah dilakukan oleh Halim (2000), Na’im (1999), Hanipah (2001). Ini artinya bahwa pelaksanaan audit oleh KAP di Indonesia tidak terpengaruh kondisi krisis ekonomi. Pelaksanaan audit di Indonesia terhadap perusahaan publik terkait dengan peraturan Bapepam tentang batas akhir publikasi dan penyampaian laporan keuangan auditan oleh perusahaan pada publik, Bursa Efek Jakarta maupun pada Bapepam.

B. Wiwik Utami (2006) 1. Judul:

“Analisis Determinan Audit Delay Kajian Empiris di Bursa Efek Jakarta”

Apakah ukuran perusahaan, jenis industri, lama emiten menjadi klien KAP, jenis opini auditor, laba/rugi, rasio hutang terhadap ekuitas dan ukuran auditor tidak berpengaruh dan berpengaruh baik secara simultan maupun parsial terhadap audit delay?

3. Variabel Penelitian: a. Variabel terikat (Y):

Y= audit delay b. Variabel bebas (X):

X1= ukuran perusahaan X2= jenis industri X3= opini auditor X4= laba/rugi emiten

X5= lamanya emiten menjadi klien KAP X6= rasio hutang terhadap ekuitas X7= reputasi auditor

4. Hipotesis:

5. Kesimpulan:

a. Secara simultan jenis opini auditor, laba/rugi emiten, lamanya emiten menjadi klien KAP, ukuran perusahaan, reputasi auditor, rasio hutang terhadap ekuitas dan jenis industri berpengaruh terhadap audit delay.

b. Secara empiris determinan audit delay meliputi faktor (a) lamanya emiten menjadi klien sebuah kantor akuntan publik, (b) emiten mengalami kerugian dalam tahun berjalan, dan (c) laporan keuangan emiten mendapat opini selain unqualified dari akuntan publik.

C. Sistya Rachmawati (2008) 1. Judul:

“Pengaruh Faktor Internal dan Eksternal Perusahaan Terhadap Audit Delay dan Timeliness ”

2. Permasalahan:

Apakah faktor internal (profitabilitas, solvabilitas, internal auditor, dan size perusahaan) dan faktor eksternal (ukuran KAP) berpengaruh terhadap audit delay dan timeliness?

3. Variabel Penelitian: a. Variabel terikat (Y):

X1= profitabilitas X2= solvabilitas X3= internal auditor X4= size perusahaan X5= ukuran KAP 4. Hipotesis:

Terdapat pengaruh faktor internal (profitabilitas, solvabilitas, internal auditor, dan size perusahaan) dan faktor eksternal (ukuran KAP) terhadap audit delay dan timeliness.

5. Kesimpulan:

a. Faktor internal yang mempengaruhi audit delay adalah size perusahaan dan faktor eksternal ukuran Kantor Akuntan Publik sedangkan variabel profitabilitas, solvabilitas, internal auditor tidak mempunyai pengaruh terhadap audit delay.

b. Faktor internal dan eksternal perusahaan seperti profitabilitas, solvabilitas dan faktor eksternal seperti ukuran Kantor Akuntan Publik sedangkan internal auditor tidak mempunyai pengaruh terhadap timeliness.

memiliki pengaruh yang signifikan baik terhadap audit delay maupun timeliness.

D. Andi Kartika (2009) 1. Judul:

“Faktor – faktor yang Mempengaruhi Audit Delay di Indonesia” 2. Permasalahan:

Apakah ukuran perusahaan, laba/rugi operasi , opini auditor, tingkat profitabilitas dan reputasi auditor mempengaruhi Audit Delay?

3. Variabel Penelitian: a. Variabel terikat (Y):

Y= audit delay b. Variabel bebas (X):

X1= ukuran perusahaan X2= laba/rugi operasi X3= opini auditor

X4= tingkat profitabilitas X5= reputasi auditor 4. Hipotesis:

Berdasarkan analisis data yang telah dilakukan mengenai faktor – faktor yang berpengaruh terhadap audit delay di Indonesia, maka faktor total asset, laba/rugi operasi mempunyai pengaruh yang negatif dan signifikan terhadap audit delay perusahaan. Opini dari auditor punya pengaruh yang positif dan signifikan terhadap audit delay perusahaan.

Tahun Nama Variabel Alat Uji Objek penelitian

2005 Imam Subekti Variabel terikat (Y): Y= audit delay Variabel bebas (X): X1= ukuran perusahaan X2= tingkat profitabilitas X3= opini auditor

2006 Wiwik Utami Variabel terikat (Y): Y= audit delay Variabel bebas (X): X1= ukuran perusahaan X2= jenis industri X3= opini auditor X4= laba/rugi emiten X5= lamanya emiten menjadi klien KAP X6= rasio hutang terhadap ekuitas

2009 Andi Kartika Variabel terikat (Y): Y=audit delay X1= ukuran perusahaan X2= profitabilitas

Berdasarkan tabel 2.1. dapat disimpulkan bahwa penelitian yang sekarang dilakukan memiliki perbedaan dengan penelitian-penelitian terdahulu. Perbedaan tersebut terletak pada variabel serta populasi penelitian yang digunakan. Kebanyakan penelitian terdahulu populasi yang digunakan adalah perusahaan publik sedangkan penelitian sekarang yaitu perusahaan perbankan yang terdaftar di BEI dari tahun 2008-2010.

Persamaan antara penelitian sekarang dan terdahulu terletak pada alat uji yang digunakan yaitu regresi linier dengan variabel dummy. Dan beberapa variabel-variabel yang akan diteliti kembali.

2.2. Kajian Teori

2.2.1. Laporan Keuangan

2.2.1.1. Pengertian Lapor an Keuangan

Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan ekonomi.

Laporan keuangan merupakan pertanggungjawaban pengelola perusahaan oleh manajemen atas sumber daya yang dipercayakan padanya. Laporan keuangan yang lengkap menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 terdiri dari komponen-komponen, (a) Neraca, (b) Laporan laba-rugi, (c) Laporan perubahan ekuitas, (d) Laporan arus kas, dan (e) Catatan atas laporan keuangan. Laporan keuangan harus menerapkan PSAK secara benar disertai pengungkapan yang diharuskan PSAK dalam catatan atas laporan keuangan.

Standar Akuntansi Keuangan (SAK) menyebutkan empat karakteristik kualitatif pokok dalam laporan keuangan (IAI 2009): 1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan uuntuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan, atau mengoreksi, hasil evaluasi pengguna di masa lalu.

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunaannya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilaksanakan dengan konsisten untuk perusahaan tersebut, antarperiode perusahaan yang sama dan untuk perusahaan yang berbeda.

dipahami, relevan, dapat diandalkan, dan mempunyai daya banding yang mengkomunikasikan informasi keuangan dengan pihak-pihak yang berkepentingan dengan laporan keuangan.

2.2.1.2 Tujuan Lapor an Keuangan

Tujuan utama laporan keuangan dalam PSAK 2009 adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi.

Sedangkan menurut Kasmir (2008 : 10-11), tujuan pembuatan atau penyusunan laporan keuangan yaitu:

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

6. Memberikan informasi terhadap kinerja manajemen perusahaan dalam suatu periode.

7. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

8. Informasi keuangan lainnya.

2.2.1.3. Pengguna Laporan Keuangan

Menurut Kerangka Dasar Penyusunan dan Penyajian laporan Keuangan (IAI, 2009 : 2-3), pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok, dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaganya, dan masyarakat. Mereka menggnakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda.

Beberapa kebutuhan ini meliputi : 1. Investor

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pascakerja, dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka bergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka juga membutuhkan informasi untuk mengukur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

Perusahaan memengaruhi anggota masyarakat dalam berbagai cara. Misalnya, perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang diperkerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (tren) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.2.2. Auditing

2.2.2.1. Pengertian Auditing

kejadian-kejadian ekonomi untuk menentukan tingkat hubungan antara pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan dan mengkomunikasikan hasilnya dengan pihak-pihak yang berkepentingan (Mulyadi 2002). Dalam pelaksanaannya, laporan keuangan yang ada perlu untuk diaudit sebelum akhirnya dipublikasikan.

Sedangkan menurut Arrens, Elder, dan Beasley (2008 : 4) auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi itu dan criteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Laporan auditor penting sekali dalam suatu audit atau proses atestasi lainnya karena laporan menginformasikan pemakai informasi mengenai apa yang dilakukan auditor dan kesimpulan yang diperolehnya (Arens dan Loebbecke, 2003 : 35).

Laporan audit baku harus terdapat tujuh bagian berikut ini: 1. Judul laporan

Strandar auditing mengharuskan pemberian judul pada laporan dan judul ini harus memuat kata independen

2. Alamat yang dituju laporan audit

3. Paragraf pendahuluan Ditujukan untuk tiga hal:

Pertama, paragraf ini merupakan pernyataan sederhana bahwa kantor akuntan publik bersangkutan telah melakukan suatu audit.

Kedua, paragraf ini mencantumkan laporan keuangan yang diaudit, termasuk tanggal neraca dan periode-periode akuntansi untuk laporan laba/rugi dan laporan arus kas.

Ketiga, laporan keuangan tersebut merupakan tanggung jawab manajemen dan bahwa tanggung jawab auditor adalah untuk menyatakan suatu pendapat atas laporan itu berdasarkan suatu audit.

4. Paragraf lingkup auditan

Pernyataan aktual mengenai apa yang dilakukan auditor didalam audit.

5. Paragraf pendapat

Memuat kesimpulan auditor berdasarkan hasil audit. Paragraf ini dengan tegas menyatakan bahwa yang diberikan adalah suatu pendapat bukan suatu penyataan mutlak atau jaminan. Tujuannya adalah untuk menunjukkan bahwa kesimpulan tersebut didasarkan atas pertimbangan professional.

Nama ini menunjukkan partner akuntan publik aatu auditor yang bertanggung jawab atas audit yang dilakukannya.

7. Tanggal laporan audit

Tanggal yang dipakai dalam laporan ini adalah tanggal saat auditor menyelesaikan bagian terpenting dari prosedur di lapangan (Arens dan Loebbecke, 2003 : 37).

2.2.2.2. Tujuan dan Peranan Auditing

Tujuan audit secara umum atas laporan keuangan oleh auditor adalah untuk menyatakan pendapat atas kewajaran dalam semua hal yang material, posisi keuangan hasil usahadan arus kas yang sesuai dengan prinsip akuntansi berlaku umum di Indonesia (Arens, 1995 : 114) dalam Andi Kartika, (2009).

Tujuan audit atas laporan keuangan yang dilakukan oleh auditor independen adalah untuk menyatakan pandapat apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal yang material, sesuai dengan prinsip akuntansi yang berlaku umum (Rahayu dan Suhayati, 2010 : 93).

Menurut Guy, dkk. (2002 : 5) terdapat empat faktor yang mendasari kebutuhan akan audit, yaitu:

1. Kompleksitas

seringkali mempersulit pencatatan transaksi dan alokasi biaya serta pendapatan dengan benar. Keputusan yang sulit berkaitan dengan perlakuan akuntansi dengan pengungkapan membutuhkan jas akauntan professional.

2. Jarak

Dalam lingkungan saat ini, pengambil keputusan biasanya terpisah dari organisasi. Sebagai contoh, para pemegang saham perusahaan besar seperti Microsoft mungkin tidak pernah melihat perusahaan atau fasilitasnya. Dalam kasus ini, pengambil keputusan tidak memiliki pengetahuan langsung tentang organisasi dan aktivitasnya serta terpisah dari catatan akuntansi organisasi tersebut. Jarak dapat meningkatkan salah saji, baik yang disengaja maupun tidak disengaja, sehingga meningkatkan permintaan akan pihak independen untuk memeriksa catatan keuangan.

3. Bias dan Motif Penyaji

4. Konsekuensi

Salah satu karakteristik dari masyarakat kita adalah partisipasi individu, perusahaan, serta entitas lainnya yang meluas dan mendalam dalam pasar. Dalam lingkungan ekonomi saat ini, keputusan ekonomi seringkali melibatkan pengeluaran yang sangat besar dan mempengaruhi banyak orang. Keputusan penting ini membutuhkan informasi keuangan yang relevan dan handal.

2.2.2.3. J enis Auditing

Menurut Mulyadi (2002 : 30-32) auditing umumnya digolongkan menjadi 3 golongan:

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan adalah audit yang dilakukan oleh auditor independen terhadap laporan keuangan yang disajikan oleh kliennya untuk menyatakan pendapat mengenai kewajaran laporan keuangan tersebut. Dalam audit laporan keuangan ini, auditor independen menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan prinsip akuntansi berterima umum. Hasil auditing terhadap laporan keuangan tersebut disajikan dalam bentuk tertulis berupa laporan audit, laporan audit ini dibagikan kepada para pemakai informasi keuangan seperti pemegang saham, kreditur, dan Kantor Pelayanan Pajak.

Audit kepatuhan adalah audit yang tujuannya untuk menentukan apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu. Hasil audit kepatuhan umumnya dilaporkan kepada pihak yang berwenang membuat kriteria. Audit kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan organisasi, atau bagian daripadanya, dalam hubungannya dengan tujuan tertentu. Tujuan audit operasional adalah untuk:

a. Mengevaluasi kinerja

b. Mengidentifikasi kesempatan untuk peningkatan

c. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut

2.2.2.4. Standar Auditing

Standar auditing berkenaan dengan kriteria atau ukuran mutu kinerja tindakan dan berkaitan dengan tujuan yang hendak dicapai melalui penggunaan prosedur.

Standar umum berhubungan dengan kualifikai atau seorang auditor dan kualitas pekerjaan auditor. Standar umum terdiri dari 3 standar, yaitu:

a. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

b. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankam oleh auditor.

c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesioanalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

Standar pekerjaan lapangan terutama berhubungan dengan pelaksanaa pekerjaan audit di lapangan. Standar pekerjaan lapangan terdiri dari 3 standar, yaitu:

a. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan

Standar pelaporan berhubungan dengan masalah pengkomunikasian hasil-hasil audit. Standar pelaporan ini terdiri dari 4 standar, yaitu:

a. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi berlaku umum di Indonesia.

b. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor (IAPI, 2011 : 150.1 & 150.2).

2.2.3. Laporan Akuntan

Pada akhir pemeriksaan dalam suatu pemeriksaan umum (general audit), KAP akan memeberikan suatu laporan akuntan yang terdiri dari (Sukrisno, 2012 : 74);

1. Lembaran opini, yang merupakan tanggung jawab akuntan publik, dimana akuntan publik memberikan pendapatnya terhadap kewajaran laporan keuangan yang disusun oleh manajemen dan merupakan tanggung jawab manajemen.

2. Laporan keuangan, yang terdiri dari: a. Neraca

b. Laporan laba-rugi

c. Laporan perubahan ekuitas d. laporan arus kas

e. Catatan atas laporan keuangan, yang antara lain berisi: bagian umum (menjelaskan latar belakang perusahaan). Kebijakan akuntansi dan penjelasan atas pos-pos neraca dan laba rugi. f. Informasi tambahan berupa lampiran mengenai perincian

2.2.4. Audit Delay

Menurut Sistya Rachmawati (2008) audit delay adalah rentang waktu penyelesaian pelaksanaan audit atas laporan keuangan tahunan, diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahunan perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu per 31 Desember sampai tanggal yang tertera pada laporan auditor independen.

Penelitian Subekti (2005) , perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini audit dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan auditor. Perbedaan waktu ini dalam audit sering dinamai dengan audit delay. Semakin panjang audit delay maka semakin lama auditor dalam menyelesaikan pekerjaan auditnya.

2.2.5. Faktor-faktor yang Mempengar uhi Audit Delay 2.2.5.1. Ukuran Perusahaan

Ukuran perusahaan merupakan variabel yang sering digunakan dalam penelitian sebelumnya. Setiap perusahaan memiliki skala usaha yang berbeda satu sama lain. Perbedaan skala ini dapat dilihat dari berbagai segi. Secara umum semakin besar perusahaan klien akan semakin beragam penggunaan laporan keuangan.

Ukuran perusahaan ini dapat diukur melalui total aktiva ataupun pendapatan (Arens Loebbecke, 2003 : 227). Penelitian ini menggunakan wakil pengukur (proxy) untuk ukuran perusahaan adalah total aktiva (assets). Aktiva adalah manfaat ekonomi yang mungkin diperoleh dimasa depan atau dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau kejadian masa lalu (Kieso, Weygandt dan Walfield, 2007 : 193). Aktiva adalah sumber daya yang dimiliki oleh perusahaan (Werren, Reeve, dan Fess 2005 : 18). Dalam beberapa penelitian, hasil yang diperoleh berbeda-beda antara penelitian yang satu dengan penelitian yang lain.

2.2.5.1.1 Hubungan Ukuran Perusahaan dengan Audit Delay

aktiva perusahaan maka semakin pendek audit delay dan sebaliknya. Perusahaan besar diduga akan menyelesaikan proses auditnya lebih cepat dibandingkan perusahaan kecil. Ini disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar cenderung diberikan insentif untuk mengurangi audit delay dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas permodalan dari pemerintah.

Ukuran perusahaan terkait merupakan fungsi dari kecepatan pelaporan keuangan. Besar kecilnya ukuran perusahaan juga dipengaruhi oleh kompleksitas operasional, variabilitas dan intensitas transaksi perusahaan tersebut yang tentunya akan berpengaruh terhadap kecepatan dalam menyajikan laporan keuangan kepada pihak eksternal (Sistya Rachmawati, 2008:3).

Namun arah penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh Sistya Rachmawati (2008) dan Dewi Lestari (2010) yaitu positif yang menunjukkan bahwa perusahaan yang memiliki total aktiva besar membutuhkan waktu yang lama dalam menyelesaikan laporan auditnya, meskipun pengaruh yang dihasilkan signifikan antara ukuran perusahaan terhadap audit delay.

Hasil penelitian Sistya Rachmawati (2008) dan Dewi Lestari (2010) sesuai dengan literatur yang ada. Berdasarkan Boynton dan Kell (1996 : 152) dalam Utami (2006) semakin besar ukuran suatu perusahaan, maka semakin besar pula jumlah bukti audit yang diperlukan untuk memperoleh dasar yang memadai dalam menarik kesimpulan atau pendapat. Hal ini berkaitan dengan semakin banyaknya jumlah sampel yang harus diambil dan semakin luas prosedur audit yang harus ditempuh.

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya maka dapat ditarik kesimpulan bahwa diduga ukuran perusahaan secara signifikan berpengaruh terhadap audit delay.

2.2.5.2. Pr ofitabilitas

perusahaan yang mampu menghasilkan profit akan cenderung mengalami audit delay yang lebih pendek, sehingga good news tersebut dapat segera disampaikan kepada para investor dan pihak-pihak yang berkepentingan lainnya. Manajemen perusahaan dalam praktiknya dituntut harus mampu untuk memenuhi target yang telah ditetapkan, besarnya keuntungan harus dicapai sesuai yang diharapkan dan bukan asal untung.

Profitabilitas merupakan suatu indikator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan yang ditunjukkan oleh laba yang dihasilkan . secara garis besar laba yang dihasilkan perusahaan berasal dari penjualan dan investasi yang dilakukan oleh perusahaan.

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu (Hanafi, 2003 : 83).

2.2.5.2.1. Hubungan Profitabilitas dengan Audit Delay

cenderung mengalami penerbitan laporan keuangan auditan dari auditor yang lebih panjang daripada perusahaan non publik (Ashton, 1984). Ini berkaitan dengan akibat yang ditimbulkan pasar terhadap pengumuman tersebut.

Berdasarkan penelitian Carslaw dan Kaplan (1991) perusahaan yang melaporkan kerugian mungkin akan meminta auditor untuk mengatur waktu auditnya lebih lama dibandingkan biasanya. Sebaliknya jika perusahaan melaporkan laba yang tinggi maka perusahaan berharap laporan keuangan auditan dapat diselesaikan secepatnya, sehingga good news tersebut segera dapat disampaikan kepada para investor dan pihak-pihak yang berkepentingan lainnya. Hasil penelitian yang sama oleh Owusu-Ansah (2000) perusahaan yang memiliki hasil gemilang (good news) akan melaporkan lebih tepat waktu dibandingkan dengan perusahaan yang mengalami kerugian (bad news).

Ada beberapa alasan yang mendorong terjadinya kemunduran laporan publikasi yaitu: pelaporan laba rugi sebagai kabar good news atau bad news atas kinerja manajerial perusahaan dalam setahun (Ashton dan and Elliot, 1987).

berita baik maka pihak manajemen akan cenderung melaporkan tepat waktu dan jika pengumuman laba berisi berita buruk, maka pihak manajemen cenderung melaporkan tidak tepat waktu.

Perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan keharusan untuk menyampaikan kabar baik secepatnya kepada publik. Mereka juga membuat alasan bahwa auditor yang menghadapi perusahaan yang mengalami kerugian memiliki respon yang cenderung lebih berhati-hati dalam melakukan proses pengauditan.

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya maka dapat ditarik kesimpulan bahwa diduga profitabilitas secara signifikan berpengaruh terhadap audit delay.

2.2.5.3. Ukuran KAP

Kantor akuntan publik adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa profesional dalam praktik akuntan publik (Sukrisno, 2012 : 41).

publik yang dapat digolongkan menjadi kantor akuntan besar, sedang dan kecil. Kantor akuntan publik yang tergolong besar hanya sedikit jumlahnya dan umumnya bekerjasama dengan kantor-kantor akuntan besar yang berskala internasional. Sebagian besar terdiri dari kantor-kantor akuntan publik kecil dengan wilayah operasi yang terbatas (Haryono Jusup, 2001 : 19 (dalam Ani Yuliati, 2011)).

Faktor auditor (ukuran KAP) yang mengaudit juga diperkirakan akan berpengaruh terhadap lamanya penyelesaian audit. Dalam Arens dan Loebbecke (2003:11) mengkategorikan empat ukuran kantor akuntan publik yaitu:

a. Kantor Akuntan Publik Internasional (The Big Four) b. Kantor akuntan publik nasional

c. Kantor akuntan publik lokal dan regional d. Kantor akuntan publik lokal kecil

Dalam penelitian ini variabel ukuran KAP dikategorikan kedalam dua kelompok yaitu KAP big four dan KAP non big four. a. KAP The Big Four

Kantor akuntan The Big Four merupakanan kantor akuntan terbesar di dunia.

perusahaan swasta , menciptakan oligopoli dalam audit perusahaan besar (http://wordpress.com/wiki).

Kategori KAP Big Four sesuai urutan berdasarkan jumlah penghasilan dan sumber daya beserta mitranya di Indonesia adalah sebagai berikut:

1. KAP Price Waterhouse Coopers, yang bekerja sama dengan KAP Tanudiredja, Wibisana dan Rekan.

2. KAP DeloitteTauche Tohmatsu (DTT), yang bekerja sama dengan KAP Osman Bing Satrio.

3. KAP Ernest & Young, yang bekerja sama dengan KAP Purwantono, Suherman dan Surja.

4. KAP KPMG (Klynveld Peat Marwick Geordeler), yang bekerja sama dengan KAP Sidharta-Sidharta dan Harsono Widjaja.

b. KAP Non The Big Four

Kompentensi memungkinkan auditor untuk melakukan audit secara efisien dan efektif. Adanya kepercayaan atas indenpendensi dan kompentensi auditor, menyebabkan pemakai bias mengandalkan diri pada laporan yang dibuat auditor. Oleh karena kantor akuntan publik banyak jumlahnya, maka tidaklah mungkin bagi pemakai laporan keuangan untuk menilai independensi dan kompentensi masing-masing kantor akuntan publik. Oleh karena itu struktur kantor akuntan publik akan berpengaruh terhadap hal ini, walaupun tidak menjamin sepenuhnya (Haryono Jusup, 2001:20 (dalam Ani Yuliati 2011)).

2.2.5.3.1. Hubungan Ukur an KAP dengan Audit Delay

Kantor akuntan publik besar yang dikenal dengan the big four cenderung menyajikan audit yang lebih cepat dibandingkan dengan kantor akuntan publik non the big four karena mereka memiliki nama baik yang dipertaruhkan (Prabandi dan Rustiana, 2007 : 31).

Menurut Carslaw dan Kaplan (1991), audit delay untuk perusahaan yang menggunakan Kantor Akuntan Internasional diduga lebih pendek dari kantor akuntan lainnya. Kantor akuntan internasional yaitu The Big Four akan melakukan audit lebih efisien dan fleksibel dalam merencanakan audit dengan tepat waktu. Selain itu Asthon dan Newton (1989) menyatakan bahwa kantor akuntan besar lebih tepat waktu dalam menyelesaikan audit karena mereka lebih berpengalaman dalam mengaudit perusahaan-perusahaan publik.

Hal ini kemungkinan dikarenakan KAP Big Four umumnya memiliki kualitas dan kuantitas sumber daya yang lebih baik dibandingkan dengan KAP non Big Four sehingga dapat melakukan audit lebih cepat dan efisien. Selain itu KAP Big Four cenderung menyajikan audit yang lebih baik dibandingkan dengan KAP non Big Four karena mereka memiliki nama baik yang dipertaruhkan (Supriyati & Yliasri Rosalinda,2007 (dalam Nurul Indah, 2010))

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya dapat ditarik kesimpulan bahwa diduga ukuran KAP secara signifikan berpengaruh terhadap audit delay.

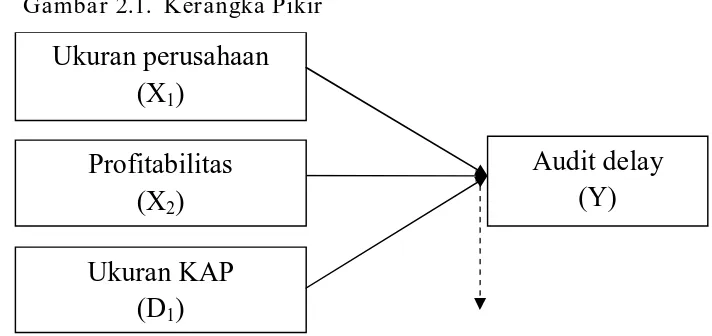

2.3. Kerangka pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah dijelaskan diatas, maka dapat disusun kerangka pikir sebagai berikut :

Regresi Linier Berganda

2.4. Perumusan Hipotesis

Perusahaan berskala besar cenderung untuk tepat waktu dalam penyampaian laporan keuangan, karena perusahaan tersebut dimonitor secara ketat oleh investor, pegawai, kreditur dan pemerintah sehingga perusahaan berskala besar cenderung menghadapi tekanan yang lebih tinggi untuk mengumumkan laporan audit yang lebih awal (Dyer dan

Audit delay

(Y)

Ukuran perusahaan

(X

1)

Profitabilitas

(X

2)

Ukuran KAP

(D

1)

Mc Hugh, 1975). Berdasarkan uraian teoritis yang telah dikemukakan maka diajukan hipotesis sebagai berikut:

H1: Terdapat pengaruh ukuran perusahaan terhadap audit delay pada perusahaan perbankan.

Perusahaan yang melaporkan kerugian mungkin akan meminta auditor untuk mengatur waktu auditnya lebih lama dibandingkan biasanya. Sebaliknya jika perusahaan melaporkan laba yang tinggi maka perusahaan berharap laporan keuangan auditan dapat diselesaikan secepatnya sehingga good news tersebut segera dapat disampaikan kepada para investor dan pihak-pihak yang berkepentingan (Carslaw dan Kaplan, 1991). Berdasarkan uraian teoritis yang telah dikemukakan maka diajukan hipotesis sebagai berikut:

H2: Terdapat pengaruh profitabilitas terhadap audit delay pada perusahaan perbankan.

BAB III

METODE PENELITIAN

3.1 Definisi Oper asiona l dan Pengukur an Var iabel

Definisi operasional berfungsi untuk menjelaskan variabel yang

akan diteliti dan hubungan antara variabel, sehingga tidak menimbulkan

interprestasi lain. Variabel yang digunakan dalam penelitian ini terdiri

dari variabel terikat yaitu audit delay dan variabel bebas yang terdiri dari

ukuran perusahaan, profitabilitas, dan ukuran KAP.

Variabel–variabel yang digunakan dalam penelitian ini adalah

variabel Ukuran perusahaan (X1), Profitabilitas (X2), dan Ukuran KAP

(D1) sebagai variabel–variabel bebas serta Audit Delay (Y) sebagai

variabel terikat. Konsep dan definisi secara operasional setiap variabel

dengan hipotesis yang akan diajukan dalam penelitian ini adalah :

a. Variabel tidak bebas (Y), yaitu Audit Delay

b. Variabel bebas (X) terdiri dari :

X1 = Ukuran Perusahaan

X2 = Profitabilitas

Definisi operasional dan Pengukuran variabel dalam penelitian ini

adalah:

1. Audit Delay (y)

Audit delay adalah lamanya / rentang waktu penyelesaian audit

yang diukur dari tanggal penutupan tahun buku (31 Desember) sampai

dengan tanggal diterbitkannya laporan audit. Audit delay inilah yang

dapat mempengaruhi ketepatan informasi yang dipublikasikan,

sehingga akan berpengaruh terhadap tingkat ketidakpastian keputusan

yang berdasarkan informasi yang dipublikasikan. Skala pengukuran

yang digunakan adalah rasio. Satuan pengukuran yang digunakan

adalah hari yang dibutuhkan untuk memperoleh laporan auditor

independen atas audit laporan keuangan tahunan perusahaan .

2. Ukur a n per usa haan (X1)

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan

yang dimiliki oleh suatu perusahaan. Variabel ini diukur berdasarkan

total aset atau total aktiva baik aset lancar maupun aset tidak lancar

perusahaan yang tercantum dalam laporan keuangan perusahaan akhir

periode yang telah diaudit. Pada penelitian ini, ukuran perusahaan

diukur dengan menggunakan proksi total asset.

3. Pr ofita bilitas (X2)

Profitabilitas adalah kemampuan perusahaan untuk

menghasilkan keuntungan pada tingkat penjualan, aset, dan modal

saham tertentu (Hanafi, 2003 : 83). Dalam penelitian ini rasio yang

akan digunakan adalah Return On Total Asset (ROA) yang diukur

dengan menggunakan rumus:

Return On Asset (ROA) = x 100%

4. Ukur an Kantor Akuntan Publik (D1)

Ukuran Kantor Akuntan Publik menunjukkan reputasi sebuah

Kantor Akuntan Publik yaitu dengan mengelompokkan auditor-auditor

yang bermitra kerja dengan KAP kelompok The Big Four. Pada

penelitian ini Ukuran KAP diukur dengan melihat KAP mana yang

mengaudit laporan keuangan perusahaan. Variabel yang akan

digunakan adalah variabel Dummy yaitu variabel yang pada dasarnya

bersifat kualitatif yang menunjukkan ukuran KAP. Skala pengukuran

yang digunakan adalah skala nominal. Variabel ini terbagi menjadi dua

kelompok yaitu :

D1.0 : KAP Non The Big Four, yang ditunjukkan dengan kode 0.

KAP Non The Big Four adalah kantor akuntan publik yang Laba Bersih

tidak termasuk dalam empat besar dan merupakan kantor

akuntan publik lokal yang dalam pelaksanaan auditnya diduga

membutuhkan waktu yang lebih lama.

D1.1 : KAP The Big Four, yang ditunjukkan dengan kode 1. KAP

The Big Four diberi kode 1 karena KAP The Big Four adalah

kantor akuntan publik internasional yang membutuhkan

waktu lebih singkat dalam menyelesaikan audit, dan KAP

tersebut dianggap dapat menyelesaikan audit secara lebih

efisien dan memiliki tingkat fleksibilitas jadwal waktu yang

lebih tinggi untuk menyelesaikan audit tepat pada waktunya.

3.2 Teknik Penentuan Sampel

a . Populasi

Menurut Soemarsono (2004 : 44) populasi merupakan kelompok

subyek/obyek yang memiliki ciri – ciri atau karakteristik tertentu yang

berbeda dengan kelompok subyek/obyek yang lain, dan kelompok

tersebut akan dikenai generalisasi dari hasil penelitian.

Populasi dalam penelitian ini adalah perusahaan perbankan umu

yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2010

Jumlah populasi dalam penelitian ini sebanyak 31 perusahaan

perbankan umum di sektor keuangan, tanpa mengikutsertakan

1. PT. Bank Agroniaga, Tbk (AGRO)

2. PT. Bank Artha Graha Internasional, Tbk (INPC)

3. PT. Bank Bukopin, Tbk (BBKP)

4. PT. Bank Bumi Artha, Tbk (BNBA)

5. PT. Bank Capital Indonesia, Tbk (BACA)

6. PT. Bank Central Asia, Tbk (BBCA)

7. PT. Bank Mutiara, Tbk (BCIC)

8. PT. Bank CIMB Niaga, Tbk (BNGA)

9. PT. Bank Danamon Indonesia, Tbk (BDMN)

10.PT. Bank Ekonomi Rahardja, Tbk (BAEK)

11.PT. Bank Pundi Indonesia, Tbk (BEKS)

12.PT. Bank Himpunan Saudara 1906, Tbk (SDRA)

13.PT. Bank ICB Bumiputera, Tbk (BABP)

14.PT. Bank Internasional Indonesia, Tbk (BNII)

15.PT. Bank Kesawan, Tbk (BKSW)

16.PT. Bank Lippo, Tbk (LPBN)

17.PT. Bank Mandiri (Persero), Tbk (BMRI)

18.PT. Bank Mayapada Internasional, Tbk (MAYA)

19.PT. Bank Mega, Tbk (MEGA)

20.PT. Bank Negara Indonesia (Persero), Tbk (BBNI)

21.PT. Bank Nusantara Parahyangan, Tbk (BBNP)

23.PT. Bank Panin, Tbk (PNBN)

24.PT. Bank Permata, Tbk (BNLI)

25.PT. Bank Rakyat Indonesia (Persero), Tbk (BBRI)

26.PT. Bank Swadesi, Tbk (BSDW)

27.PT. Bank Tabungan Negara (Persero), Tbk (BBTN)

28.PT. Bank Tabungan Pensiunan Nasional, Tbk (BTPN)

29.PT. Bank UOB Buana, Tbk (BBIA)

30.PT. Bank Victoria International, Tbk (BVIC)

31.PT. Bank Windu Kentjana International, Tbk (MCOR)

b. Sampel

Teknik sampling dalam penelitian ini menggunakan purposive

sampling , dipilih berdasarkan kriteria tertentu, yaitu penarikan sampel

berdasarkan kriteria yang telah dirumuskan terlebih dahulu oleh

peneliti (Sugiarto, 2006:120) dalam Adhikaputri 2011.

Sampling dalam penelitian ini diambil dengan kriteria sebagai

berikut:

1. Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

periode 2008-2010.

2. Perusahaan Perbankan yang mengeluarkan laporan keuangan

selama tahun 2008-2010.

3. Perusahaan perbankan tersebut mempunyai laporan keuangan

4. Perusahaan-perusahaan perbankan konvensional (bukan bank

syariah).

Berdasarkan kriteria diatas, maka perusahaan yang dijadikan sampel dalam penelitian ini adalah 21 perusahaan, yaitu:

1. PT. Bank Artha Graha Internasional, Tbk (INPC) 2. PT. Bank Bukopin, Tbk (BBKP)

3. PT. Bank Bumi Artha, Tbk (BNBA) 4. PT. Bank Central Asia, Tbk (BBCA) 5. PT. Bank CIMB Niaga, Tbk (BNGA)

6. PT. Bank Danamon Indonesia, Tbk (BDMN) 7. PT. Bank Ekonomi Rahardja, Tbk (BAEK) 8. PT. Bank Himpunan Saudara 1906, Tbk (SDRA) 9. PT. Bank ICB Bumiputera, Tbk (BABP)

10. PT. Bank Mandiri (Persero), Tbk (BMRI)

11. PT. Bank Mayapada Internasional, Tbk (MAYA) 12. PT. Bank Mega, Tbk (MEGA)

13. PT. Bank Negara Indonesia (Persero), Tbk (BBNI) 14. PT. Bank Nusantara Parahyangan, Tbk (BBNP) 15. PT. Bank OCBC NISP, Tbk (NISP)

16. PT. Bank Permata, Tbk (BNLI)

17. PT. Bank Rakyat Indonesia (Persero), Tbk (BBRI) 18. PT. Bank Swadesi, Tbk (BSWD)

19. PT. Bank Tabungan Negara (Persero), Tbk (BBTN) 20. PT. Bank Victoria International, Tbk (BVIC)

3.3 Teknik Pengumpulan Data

3.3.1. J enis Data

Data yang digunakan dalam penelitian ini merupakan data yang

berasal dari data sekunder berupa laporan keuangan dan laporan auditor

independen, data sekunder berupa total aset, profitabilitas, audit delay dan

ukuran KAP. Data laporan keuangan tahunan diperoleh dari laporan

keuangan auditan yang diwajibkan oleh BAPEPAM.

Data sekunder merupakan sumber data penelitian yang berasal dari

pihak lain atau pihak ketiga, misalnya perpustakaan atau lembaga lain

yang bukan sebagai objek penelitian itu sendiri (Sujoko Efferin, 2004 :

14).

3.3.2. Sumber Data

Data sekunder yang digunakan dalam penelitian ini laporan

keuangan auditan dari perusahaan sampel yang diperoleh dari Bursa Efek

Indonesia yang diakses melalui website BEI (www.idx.co.id) dan ICMD

(Indonesia Capital market Directory) mulai tahun 2008 sampai tahun

2010 serta sumber-sumber lainnya.

3.3.3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode

dokumentasi, yaitu dengan cara mengumpulkan, mempelajari dan

menganalisa laporan keuangan perusahaan perbankan yang telah

dipublikasikan mulai tahun 2008 sampai dengan tahun 2010.

Metode dokumentasi adalah salah satu metode pengumpulan

data idengan cara melakukan analisis terhadap semua catatan dan

dokumen yang dimiliki oleh organisasi yang terpilih sebagai objek

penelitian, atau data dari individu sebagai objek penelitian (Sujoko

Efferin, 2004 : 101-102).

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Teknik Analisis

Teknik analisis yang digunakan adalah analisis regresi linear

berganda dengan variabel dummy, yang didasarkan pada data time series.

Analisis regresi linear berganda adalah suatu metode statistik umum yang

digunakan untuk meneliti hubungan antarvariabel dependen dan beberapa

variabel independen.

Y= β 0 + β 1 X1+ β 2X2+ β 3D1+e

Keterangan:

Y = Audit Delay β 0 = Konstanta

X2 = Profitabilitas

D1 = Ukuran KAP

β 1, β 2, β 3 = Koefisien Regresi

e = Kesalahan

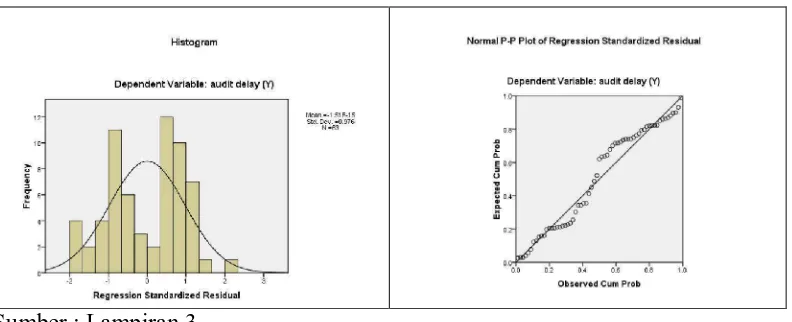

3.4.2. Uji Nor malitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya menggunakan metode Kolmogrov Smirnov

(Soemarsono, 2004 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi

normal adalah nilai signifikansi >0.05 maka data berdistribusi normal.

Sebaliknya , jika nilai signifikansi < 0,05 maka data tidak berdistribusi

normal.

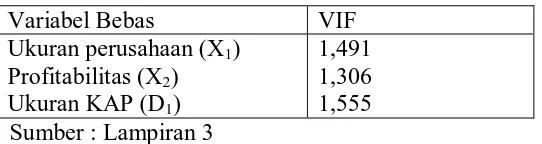

3.4.3. Uji Asumsi Klasik

Persamaan regresi linear berganda harus bersifat BLUE (Best

Linear Unbiased Estimator). Artinya pengambilan keputusan melalui uji

F dan uji t tidak boleh bias. Untuk meghasilkan keputusan yang BLUE