Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Diajukan oleh :

Fransiska Butarbutar 0813015017/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Fransiska Butarbutar 0813015017/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progam Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 20 April 2012

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Dra. Ec. Siti Sundari, Msi Drs. Ec. Tamadoy Thamrin, MM

Sekretaris

Dra. Ec. Siti Sundari, Msi

Anggota

Dra. Erry A, M.Aks, Ak

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

diberikan, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi

sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan

Akuntansi dalam jenjang Strata Satu Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur dengan Judul

“FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY PADA PERUSAHAAN WHOLESALE AND RETAIL YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Dalam menulis skripsi ini, penulis telah mendapatkan bantuan dari berbagai

pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan moril

baik secara langsung maupun tidak langsung sampai terselesaikannya penyusunan

skripsi ini. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima

kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MS, selaku Wakil Dekan I

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Universitas Pembangunan Nasional “ Veteran” Jawa Timur.

6. Ibu Dra. Ec. Hj. Siti Sundari, Msi, selaku Dosen Pembimbing Utama Skripsi

yang telah meluangkan waktunya untuk memberikan motivasi, dorongan,

dan bimbingan dalam menyelesaikan skripsi ini.

7. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan

selama kuliah.

8. Para Staf perpustakaan UPN “Veteran” Jawa Timur yang telah memberikan

bantuan terhadap fasilitas peminjaman buku untuk dijadikan referensi dalam

penulisan skripsi ini.

9. Staf Bursa Efek Indonesia yang telah memberikan bantuan dalam perolehan

data yang berkaitan dengan penulisan skripsi ini.

10. Kedua orang tuaku Posman Butarbutar dan Rose Sianturi, Abang-abang ku,

Oskar Butarbutar/Eda br.Marbun, Risden Butarbutar/Eda br.Silitonga,

Tangakas Butarbutar/ Eda br.Sagala, Henra Butarbutar/ Eda br.Simanjuntak.

Juga buat kakak-kakak ku, Ronna Butarbutar/Akkang Siahaan, Elita

Butarbutar/akkang sianturi, Enni Aprina Butarbutar,dan teman dekatku

Adven lucius Sihotang yang telah memberikan doa dan semangat moril

12. IAKPM Surabaya yang selalu mendoakan dan memberi semangat, terkhusus

buat bang nico, bang Laurent, bang jefri, bang rano yang sudah

berpartisipasi menjaga jeo di rumah, sehingga saya bisa ke kampus.

13. Semua yang tidak dapat disebutkan satu persatu yang telah mendukung

dalam penyeleseian skripsi ini.

Semoga Tuhan senantiasa memberikan limpahan berkat kepada semua

pihak yang telah membantu penulis.

Penulis menyadari bahwa tidak ada yang sempurna di dunia ini, untuk itu

penulis menghargai segala bentuk kritik dan saran yang bersifat membangun

karena hal tersebut sangat membantu menghaturkan pada kesempurnaan skripsi

ini.

Surabaya, 4 April 2012

DAFTAR ISI...iv

DAFTAR TABEL...vii

DAFTAR GAMBAR...viii

DAFTAR LAMPIRAN...ix

ABSTRAK...x

BAB I PENDAHULUAN………..1

1.1. Latar Belakang ……….. 1

1.2. Perumusan Masalah….……….9

1.3. Tujuan Penelitian ………...………..……. 9

1.4. Manfaat Penelitian ………...………. 9

BAB II TINJAUAN PUSTAKA ……….11

2.1. Hasil-Hasil Penelitian Terdahulu ………....11

2.2. Landasan Teori ………..………...……….………..15

2.2.1. Laporan Keuangan ………..………. 15

2.2.2. Auditing …………. ………..…17

2.2.3. Audit Delay ……….. 20

2.2.4. Faktor-Faktor yang Mempengaruhi Audit Delay ………..20

2.2.5. Pengaruh Ukuran Perusahaan terhadap Audit Delay ……….…25

2.2.6. Pengaruh Ukuran KAP terhadap Audit Delay ……….………...28

3.1. Definisi Operasional dan Pengukuran Variabel………..33

3.2.Teknik Penentuan Sampel …...….………36

3.3. Teknik Pengumpulan Data ………….……….37

3.3.1. Jenis Data …… ……….37

3.3.2. Sumber Data ……….38

3.3.3. Metode Pengumpulan Data ……….…..38

3.4. Teknik Analisis dan Uji Hipotesis ………...38

3.4.1. Teknik Analisis ……….38

3.4.2. Uji Normalitas ……….……….39

3.4.3. Uji Asumsi Klasik ……….39

3.4.3.1. Uji Autokorelasi…………..………40

3.4.3.2. Uji Multikolinearitas …...……….. 41

3.4.3.3. Uji Heteroskedastisitas ………..42

3.4.4. Uji Hipotesis ………...………. 42

a. Uji Kesesuaian Model………. 42

b. Uji Hipotesis ………...43

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………....45

4.1. Deskripsi Obyek Penelitian...………...45

4.2. Deskripsi Hasil Penelitian...………...55

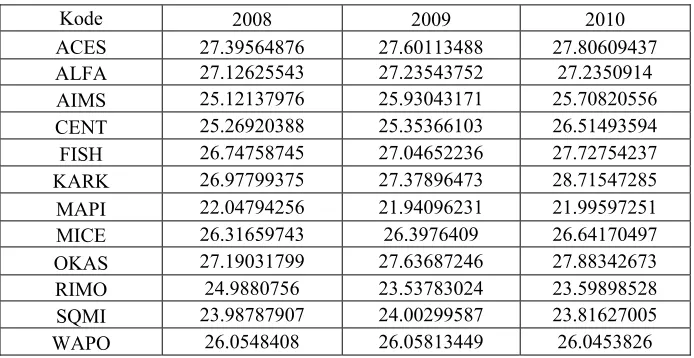

4.2.1. Ukuran Perusahaan ………..……….55

4.2.2. Ukuran KAP...……….56

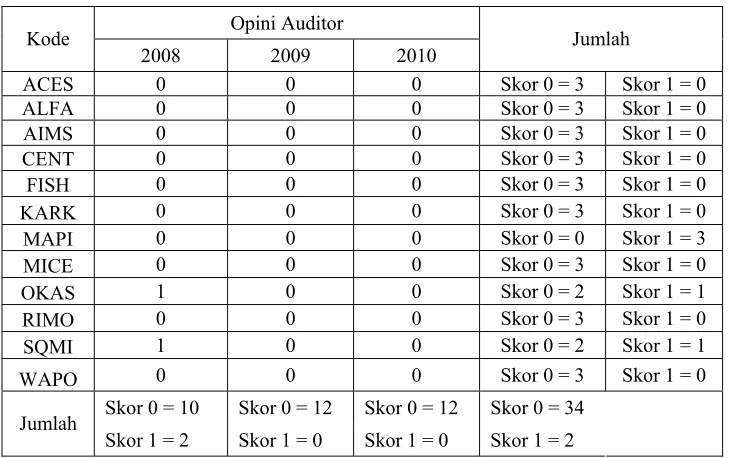

4.2.3. Opini Auditor...……….57

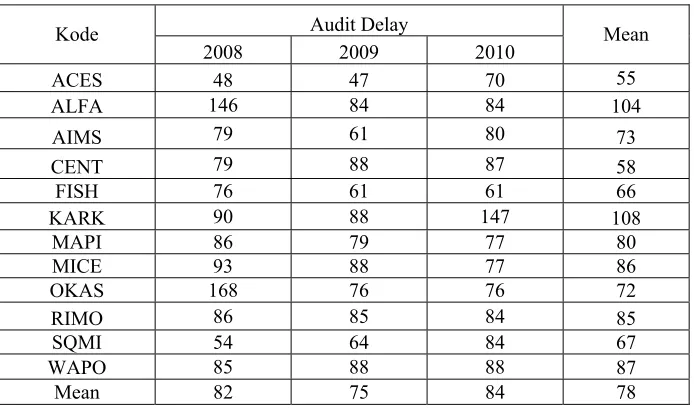

4.2.4. Audit Delay ………...….……….58

4.5. Analisis Regresi Linier Berganda...………...63

4.6. Uji Hipotesis...…………...……....….………...….65

4.6.1. Uji Kesesuaian Model………..………...…...65

4.6.2. Uji Hipotesis...………..………...…...67

4.7. Pembahasan...………...69

4.7.1. Implikasi Penelitian...………….…....….……….73

4.7.2. Pengembangan Ilmu Pengetahuan dan Perbedaan Hasil Penelitian Sekarang dengan Penelitian Terdahulu...………….…....….……….73

4.7.3. Konfirmasi Hasil Penelitian dengan Tujaun dan Manfaat Penelitian..…….…....….………...76

4.7.4. Keterbatasan Penelitian...………….…...……….77

BAB V KESIMPULAN DAN SARAN…………...………....79

5.1. Kesimpulan...………...79

5.2. Saran...………...79

penelitian sekarang... ...13

Tabel 2. Keputusan Uji Autokorelasi ... .41

Tabel 3. Deskripsi Variabel Ukuran Perusahaan ... .55

Tabel 4. Deskripsi Variabel Ukuran KAP... .56

Tabel 5. Deskripsi Variabel Opini Auditor... .58

Tabel 6. Deskripsi Variabel Audit Delay... .59

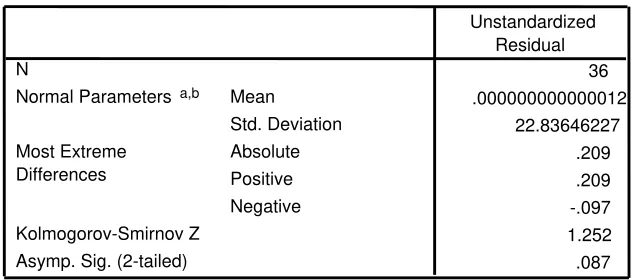

Tabel 7. Hasil Uji Normalitas... ... 60

Tabel 8. Hasil Uji Multikolinieritas...61

Tabel 9. Hasil Uji Heteroskedastisitas... .62

Tabel 10. Hasil Uji Autokorelasi... .63

Tabel 11. Hasil Uji F... .66

Tabel 12. Nilai Koefisien Determinasi... .67

Tabel 13. Hasil Uji t... .67

Fransiska Butarbutar Abstrak

Laporan keuangan merupakan media komunikasi antara pihak intern perusahaan dengan pihak luar perusahaan yang mempunyai kegunaan apabila disajikan dengan akurat dan tepat waktu. Ketepatan waktu dalam menyampaikan laporan keuangan yang telah diaudit ke publik akan sangat

dipengaruhi oleh lamanya uditor dalam menyelesaikan auditnya. Audit delay

adalah lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas laporan keuangan tahunan perusahaan sejak tutup tahun sampai dengan tanggal yang tertera pada laporan auditor independen.

BAPEPAM mengharuskan perusahaan go public untuk mempublikasikan

laporan keuangan tidak melebihi waktu 90 hari. Berdasarkan uraian tersebut, penelitian ini bertujuan untuk menganalisis faktor-faktor yang dapat

mempengaruhi audit delay perusahaan wholesale and retail yang go publik

di Bursa Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang

diperoleh dari laporan keuangan 12 perusahaan wholesale and retail yang

go public di Bursa Efek Indonesia sampai tahun 2007 dan laporan auditor independen untuk variabel bebas (ukuran perusahaan, ukuran KAP dan opini

auditor) dan untuk variabel terikat (audit delay). Analisis statistik yang

digunakan adalah analisis regresi linier berganda dengan variabel dummy.

Berdasarkan hasil análisis regresi linier berganda disimpulkan bahwa variabel ukuran perusahaan, ukuran KAP dan opini auditor tidak memiliki

pengaruh yang signifikan terhadap audit delay perusahaan wholesale and

retail yang terdaftar di Bursa Efek Indonesia periode tahun 2008-2010. Disimpulkan pula bahwa ukuran perusahaan, ukuran KAP dan opini auditor

memiliki pengaruh positif terhadap audit delay.

1.1. Latar Belakang

Laporan keuangan merupakan media komunikasi antara

manajemen (intern perusahaan) dengan pihak di luar perusahaan

(kreditor, calon kreditor, investor, calon investor, karyawan,

pelanggan, pemerintah, masyarakat, dan manajemen perusahaan itu

sendiri) .

Menurut Belkaui (2001) dalam Arif Wicaksono (2009) melalui

laporan keuangan perusahaan mengkomunikasikan berbagai informasi

dan pengukuran secara ekonomis mengenai kinerja keuangan,

perubahan posisi keuangan, arus kas, serta sumber daya yang dimiliki

perusahaan serta berperan penting dalam pengambilan keputusan.

Informasi tersebut akan bermanfaat bilamana disajikan secara akurat

dan tepat waktu.

Menurut Suwardjono (2002:170), ketepatwaktuan informasi

mengandung pengertian bahwa informasi tersedia sebelum kehilangan

kemampuannya untuk mempengaruhi atau membuat perbedaan dalam

keputusan. Dengan demikian, informasi yang memiliki prediksi tinggi

dapat menjadi tidak relevan apabila tidak tersedia pada saat

Manajemen mungkin perlu menyeimbangkan manfaat relatif

antara pelaporan tepat waktu dan ketentuan informasi andal. Untuk

menyediakan informasi tepat waktu, seringkali perlu melaporkan

sebelum seluruh aspek transaksi atau peristiwa lainnya diketahui,

sehingga mengurangi keandalan informasi. Sebaliknya, jika pelaporan

ditunda sampai seluruh aspek diketahui informasi yang dihasilkan

mungkin sangat andal tetapi kurang bermanfaat bagi pengambilan

keputusan.

Lamanya proses penyelesaian audit ini dapat mempengaruhi

ketepatan waktu perusahaan dalam mempublikasikan laporan

keuangan kepada masyarakat umum dan kepada BAPEPAM karena

ketepatan waktu ini tergantung dari ketepatan waktu auditor dalam

menyelesaikan pekerjaan auditnya. Rentang waktu penyelesaian

pelaksanaan audit atas laporan keuangan tahunan, diukur berdasarkan

lamanya hari yang dibutuhkan untuk memperoleh laporan auditor

independen atas audit laporan keuangan tahunan perusahaan, sejak

tanggal tahun tutup buku perusahaan yaitu per 31 Desember sampai

tanggal yang tertera pada laporan auditor independen inilah yang

dinamakan audit delay (Sistya Rachmawati, 2008).

Sejak tanggal 30 September 2003, BAPEPAM memperketat

peraturan dengan dikeluarkannya lampiran surat Keputusan Ketua

BAPEPAM Nomor : Kep-36/PM/2003 yang menyatakan bahwa

yang lazim harus disampaikan kepada BAPEPAM

selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan

keuangan tahunan. Keputusan tersebut diperbaharui dengan keputusan

BAPEPAM No. 40/BL/2007 yang menyatakan bahwa apabila terjadi

perbedaan antara ketentuan yang ditetapkan oleh BAPEPAM dan

Lembaga Keuangan (LK) dengan otoritas pasar modal di negara lain

maka batas waktu penyampaian laporan keuangan berkala dan batas

waktu penyampaian laporan keuangan tahunan kepada BAPEPAM

dan Lembaga Keuangan (LK) dilakukan mengikuti ketentuan di

negara lain tersebut.

Ketentuan ini berlaku bagi Emiten yang sahamnya terdaftar baik

di Indonesia maupun di negara lain. Apabila perusahaan-perusahaan

tersebut terlambat menyampaikan laporan sesuai dengan ketentuan

yang telah ditetapkan oleh BAPEPAM, maka dikenakan sanksi

administrasi sesuai dengan ketentuan yang telah ditetapkan dalam

undang-undang. Namun, dengan adanya syarat laporan keuangan yang

telah audit maka dapat memperlambat publikasi laporan keuangan

tersebut.

Proses dalam mencapai ketepatwaktuan (Timeliness) terutama

dalam penyajian laporan auditor independen semakin tidak mudah,

mengingat semakin meningkatnya perkembangan perusahaan publik

yang ada di Indonesia. Hambatan dalam ketepatwaktuan (Timeliness)

standar ketiga yang menyatakan bahwa audit harus dilaksanakan

dengan penuh kecermatan dan ketelitian serta pengumpulan alat-alat

pembuktian yang cukup memadai (Boynton dan Kell 1996) dalam

Sistya Rachmawati, (2008). Adanya hambatan-hambatan inilah yang

memungkinkan akuntan publik menunda publikasi laporan audit dan

laporan keuangan auditan apabila dirasakan perlu untuk

memperpanjang masa audit.

Lamanya waktu penyelesaian audit ini dapat mempengaruhi

ketepatan waktu informasi tersebut dipublikasikan yang berdampak

pada reaksi pasar terhadap keterlambatan informasi tersebut dan

mempengaruhi tingkat ketidakpastian keputusan yang didasarkan pada

informasi yang dipublikasikan. Keterlambatan informasi akan

menimbulkan reaksi negatif dari pelaku pasar modal, karena laporan

keuangan auditan yang didalamnya memuat informasi yang dihasilkan

oleh perusahaan yang bersangkutan dijadikan sebagai salah satu dasar

pengambilan keputusan untuk membeli atau menjual kepemilikan

yang dimiliki oleh investor. Terlambat tersedianya laporan keuangan

auditan akan meningkatkan ketidakpastian investor dalam mengambil

keputusan dan hasil keputusan tidak akan optimal. Selain itu, lamanya

proses audit juga akan berdampak pada terlambatnya pembayaran

pajak kepada pemerintah yang menyebabkan lambatnya pemasukan

Hasil audit atas perusahaan publik mempunyai konsekuensi dan

tanggung jawab yang besar. Adanya tanggung jawab yang besar ini

memacu auditor untuk bekerja lebih profesional. Standar Profesional

Akuntan Publik (SPAP) dari Ikatan Akuntan Indonesia (IAI, 2001)

khususnya tentang standar pekerjaan lapangan mengatur tentang

prosedur dalam penyelesaian pekerjaan lapangan seperti perlu adanya

perencanaan atas aktivitas yang akan dilakukan, pemahaman yang

memadai atas struktur pengendalian intern dan pengumpulan

bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan,

pengajuan pertanyaan dan konfirmasi sebagai dasar untuk menyatakan

pendapat atas laporan keuangan, Adanya standar inilah,

memungkinkan akuntan publik menunda publikasi audit atau laporan

keuangan auditan apabila dirasakan perlu memperanjang masa audit

(Varianda Halim, 2000) dalam Sistya Rachmawati (2008).

Pemenuhan standar audit oleh auditor tidak hanya berdampak

pada lamanya penyelesaian laporan auditor, tetapi juga berdampak

pada peningkatan kualitas hasil auditnya. Pelaksanaan audit yang

sesuai dengan standar membutuhkan waktu semakin lama, namun

kualitas hasil auditnya dapat diandalkan. Sebaliknya, jika tidak perlu

menyesuaikan dengan standar pekerjaan audit, maka semakin singkat

waktu yang diperlukan, namun hasil auditnya kurang dapat

Saat ini perkembangan pasar modal di Indonesia mengalami

kemajuan yang sangat pesat. Perkembangan ini mengakibatkan

permintaan akan audit laporan keuangan juga meningkat. Hal ini

dikarenakan adanya peraturan Badan Pengawas Pasar Modal

(BAPEPAM) yang menyatakan bahwa setiap perusahaan go publik

diwajibkan untuk menyampaikan laporan keuangan

selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan

keuangan tahunan. Namun, berdasarkan data di Bursa Efek Indonesia

tahun 2008 sampai dengan tahun 2010 masih ada beberapa perusahaan

Wholesale dan retail yang melewati batas tersebut.Seperti pada tahun

2008, audit delay PT. Alfa Retailindo Tbk. adalah 146 hari. Ditahun

yang sama PT. Multi Indocitra Tbk. juga mengalami audit delay yang

melewati 90 hari yaitu 93 hari. Fenomena inilah yang menarik untuk

diteliti karena ketepatan waktu pelaporan keuangan merupakan

pencerminan kualitas informasi yang dilaporkan dan pencerminan

tingkat kepatuhan terhadap regulasi yang diterapkan.

Penelitian yang dilakukan Imam Subekti (2005) dengan

menggunakan lima variabel independen antara lain tingkat

profitabilitas, ukuran perusahaan, jenis industri, opini auditor dan

ukuran KAP. Kelima variabel tersebut berpengaruh signifikan

terhadap audit delay. Hal ini berarti bahwa tingkat profitabilitas yang

tinggi membutuhkan waktu yang lebih pendek untuk menyelesaikan

terhadap audit delay berarti bahwa semakin besar perusahaan maka

semakin pendek waktu yang diperlukan untuk proses audit. Hal ini

disebabkan oleh semakin baiknya sistem pengendalian intern

perusahaan sehingga dapat mengurangi tingkat kesalahan dalam

penyusunan laporan keuangan yang memudahkan auditor dalam

melakukan audit laporan keuangan.

Penelitian yang dilakukan oleh Wiwik Utami (2006) dengan

menggunakan tujuh variabel independen yaitu ukuran perusahaan,

jenis industri, lamanya perusahaan menjadi klien sebuah kantor

akuntan publik, jenis opini yang diberikan oleh auditor, laba/rugi

perusahaan, rasio hutang terhadap ekuitas dan reputasi auditor. Hasil

analisis regresi menunjukkan bahwa secara simultan jenis opini

auditor, laba/rugi emiten, lamanya emiten menjadi klien KAP, ukuran

perusahaan, reputasi auditor, rasio hutang terhadap ekuitas dan jenis

industri berpengaruh terhadap audit delay. Secara empiris determinan

audit delay meliputi faktor lamanya emiten menjadi klien sebuah

kantor akuntan publik, emiten mengalami kerugian dalam tahun

berjalan, dan laporan keuangan emiten mendapat opini selain

unqualified dari akuntan publik.

Penelitian yang dilakukan Sistya Rachmawati (2008)

menunjukkan hasil bahwa ukuran perusahaan, ukuran kantor akuntan

profitabilitas, solvabilitas, internal auditor tidak mempunyai pengaruh

terhadap audit delay.

Menurut penelitian-penelitian sebelumnya, seperti penelitian

yang dilakukan oleh Wiwik Utami (2006) bahwa rata-rata audit delay

adalah 84,16 hari. Sedangkan menurut penelitian yang dilakukan oleh

Imam Subekti (2005) rata-rata lamanya audit delay yang terjadi di

Indonesia pada tahun 2001 adalah 98,38 hari. Menurut penelitian yang

di lakukan oleh Sistya Rachmawati (2008) ratarata lamanya audit

delay yang terjadi Indonesia pada tahun 2003-2005 adalah 76 hari.

Penelitian ini merupakan replikasi dari penelitian yang telah

dilakukan oleh Indah Nurul (2010) yang meneliti tentang

Faktor-Faktor Yang Berpengaruh Terhadap Audit Delay (studi empiris pada

perusahaan wholesale dan retail yang terdaftar di Bursa Efek

Indonesia selama tahun 2004-2008) dengan menggunakan tiga

variabel yang diteliti yaitu: Ukuran Perusahaan, Opini Auditor,

Ukuran KAP. Perbedaan penelitian terdahulu dengan penelitian ini

yaitu dengan mengubah tahun penelitian yaitu menjadi tahun

2000-2007.

Berdasarkan uraian latar belakang di atas, maka peneliti tertarik

untuk melakukan penelitian dengan judul: ”Faktor-Faktor Yang

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah diatas maka permasalahan

yang akan diangkat dalam penelitian ini adalah:

1. Apakah ukuran perusahaan, mempunyai pengaruh terhadap

lamanya penyelesaian audit (audit delay) pada perusahaan

go public di Indonesia?

2. Apakah ukuran KAP, opini auditor mempunyai perbedaan

pengaruh terhadap lamanya penyelesaian audit (audit delay)

pada perusahaan go public di Indonesia?

1.3. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas maka

tujuan penelitian ini adalah:

Untuk mengidentifikasi pengaruh ukuran perusahaan, ukuran KAP,

dan opini auditor terhadap lamanya penyelesaian audit (audit delay).

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

a. Bagi Peneliti

Melatih berpikir secara ilmiah dan dapat menambah wawasan

dari teori yang diterima dengan kenyataan yang terjadi di lapangan

b. bagi universitas

Diharapkan dapat dijadikan sebagai bahan referensi

perpustakaan dan bahan pembanding bagi mahasiswa yang ingin

melakukan pengembangan penelitian berikutnya di bidang yang sama

di masa mendatang.

c. Bagi Auditor

Hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan oleh auditor dalam melaksanakan auditnya agar dapat

menyelesaikan laporan auditnya tepat waktu, sehingga perusahaan

dapat menyampaikan laporan keuangan sesuai dengan waktu yang

telah ditetapkan oleh BAPEPAM.

d. Bagi Perusahaan

Memberikan tambahan informasi kepada

perusahaan-perusahaan yang go publik di Bursa Efek Indonesia mengenai

faktor-faktor yang mempengaruhi audit delay, sehingga perusahaan dapat

mengendalikan faktor-faktor dominan dan audit delay dapat ditekan

seminimal mungkin dalam usaha memperbaiki ketepatan publikasi

pelaporan keuangan auditan.

2.1. Hasil-Hasil Penelitian Terdahulu

Penelitian yang pernah dilakukan oleh pihak lain yang dapat

digunakan sebagai bahan pengkajian yang berkaitan dengan penelitian ini

adalah sebagai berikut:

Imam Subekti (2005) “Faktor-Faktor yang Berpengaruh Terhadap

Audit Delay di Indonesia”. Penelitian ini menginvestigasi tentang

faktor-faktor yang menjadi panjang pendeknya audit delay. Hasil penelitiannya

menunjukkan bahwa variabel tingkat profitabilitas, aktiva, jenis industri,

opini auditor dan ukuran KAP berpengaruh signifikan terhadap variabel

audit delay.

Wiwik Utami (2006) “ Analisis Determinan Audit Delay”. Masalah

yang diteli adalah: faktor – faktor apa saja yang dominan berpengaruh

terhadap audit delay laporan keuangan emiten di Bursa Efek Jakarta.

Kesimpulan dalam penelitian tersebut: (1) Secara simultan jenis opini

auditor, laba/rugi emiten, lamanya emiten menjadi klien KAP, ukuran

perusahaan, reputasi auditor, rasio hutang terhadap ekuitas dan jenis

industri berpengaruh terhadap audit delay.(2)Secara empiris determinan

audit delay meliputi faktor-faktor: (a) lamanya emiten menjadi klien

tahun berjalan, dan (c) laporan keuangan emiten mendapat opini selain

unqualified dari akuntan publik.

Sistya Rachmawati (2008) “Pengaruh Faktor Internal dan Eksternal

Perusahaan Terhadap Audit Delay dan Timeliness “. Permasalahan dalam

penelitian ini yaitu: (1) mengetahui pengaruh faktor internal

(profitabilitas, solvabilitas, internal auditor dan size perusahaan) dan

faktor eksternal (ukuran KAP) terhadap audit delay. (2) Mengetahui

pengaruh faktor internal (profitabilitas, solvabilitas, internal auditor dan

size perusahaan) dan faktor eksternal (ukuran KAP) terhadap timeliness.

Kesimpulan yang diperoleh yaitu: (1) Faktor internal yang mempengaruhi

audit delay adalah size perusahaan dan faktor eksternal ukuran perusahaan

akuntan publik sedangkan variabel profitabilitas, solvabilitas dan auditor

internal tidak mempunyai pengaruh terhadap audit delay.(2) Faktor

internal yang mempengaruhi timeliness adalah size perusahaan,

solvabilitas sedangkan faktor ekternal seperti ukuran kantor akuntan

publik sedangkan profitabilitas dan internal auditor tidak mempunyai

pengaruh terhadap timeliness. (3) Faktor internal dan eksternal

perusahaan seperti profitabilitas, solvabilitas, internal auditor, size

perusahaan dan ukuran KAP secara bersama-sama memiliki pengaruh

yang signifikan baik terhadap audit delay maupun timeliness.

Indah Nurul K (2010) “Faktor-faktor yang Mempengaruhi Audit

diteliti yaitu apakah ukuran perusahaan, jenis pendapat auditor (opini)

dan ukuran KAP mempunyai pengaruh terhadap audit delay pada

perusahaan dagang yang terdaftar di BEI. Hasil penelitian menunjukkan

bahwa ukuran perusahaan, jenis pendapat auditor (opini) serta ukuran

KAP tidak berpengaruh signifikan terhadap audit delay.

Tabel 1. Perbedaan dan persamaan penelitian terdahulu dan sekarang.

No Nama Variabel Alat Uji Objek penelitian

1 Imam

Subekti

tingkat

profitabilitas,

aktiva, jenis

industri, opini dan

auditor (ukuran KAP) Analisis regresi Perusahaan-perusahaan yang

terdaftar di BEJ

pada tahun 2001

2 Wiwik Utami opini auditor, laba/rugi emiten, lamanya emiten menjadi klien KAP, ukuran perusahaan, reputasi auditor, rasio hutang terhadap ekuitas

dan jenis industri

regresi

sederhana

perusahaan

publik di Bursa

Efek

Jakarta untuk

periode

2000-2002.

Rachma-wati

solvabilitas,

internal auditor,

size perusahaan dan

ukuran KAP

berganda manufaktur

yang terdaftar di

Bursa Efek Indonesia 4 Melysa dan Estralisa klasifikasi industri,

laba atau rugi tahun

berjalan, besarnya

KAP, Total asset,

opini audit, debt

proportion. Analisis regresi linear berganda dengan variabel dummy Seluruh Perusahaan yang Terdaftar

di Bursa Efek

Indonesia padda tahun 2003 sampai tahun 2009 5 Fransiska Butarbutar Ukuran perusahaan,

ukuran KAP, dan

opini auditor regresi linear berganda dengan variabel dummy Perusahaan

Wholesale dan

Retail yang

terdaftar di BEI

sampai tahun

2007

Berdasarkan tabel.1 dapat disimpulkan bahwa penelitian yang

sekarang dilakukan memiliki perbedaan dengan penelitian-penelitian

terdahulu. Perbedaan tersebut terletak pada variabel serta populasi

penelitian yang digunakan. Kebanyakan penelitian terdahulu populasi

sekarang yaitu perusahaan Wholesale dan Retail yang listing sampai

tahun 2007.

Persamaan antara penelitian sekarang dan terdahulu terletak pada

alat uji yang digunakan yaitu regresi linear dengan variabel dummy.

Penelitian ini juga memiliki populasi yang sama dengan penelitian Indah

Nurul yaitu perusahaan wholesale dan retail.

Berdasarkan persamaan dan perbedaan di atas maka dapat

disimpulkan bahwa penelitian yang akan dilakukan dimaksudkan untuk

mengkorfirmasikan penelitian sebelumnya, mengingat perbedaan tahun

penelitian dan variabel-variabel yang diteliti. Selain itu, juga

mengembangkan penelitian yang sebelumnya.

2.2. Landasan Teori

2.2.1. Laporan Keuangan

Laporan keuangan merupakan pertanggungjawaban pengelola

perusahaan oleh manajemen atas sumber daya yang dipercayakan

padanya. Laporan keuangan yang lengkap menurut Pernyataan Standar

Akuntansi Keuangan (PSAK) No.1 terdiri dari komponen-komponen, (a)

Neraca, (b) Laporan laba-rugi, (c) Laporan perubahan ekuitas, (d)

Laporan arus kas, dan (e) Catatan atas laporan keuangan. Laporan

keuangan harus menerapkan PSAK secara benar disertai pengungkapan

Standar Akuntansi Keuangan (SAK) menyebutkan empat

karakteristik kualitatif pokok dalam laporan keuangan (IAI 2009):

1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah

kemudahannya untuk segera dipahami oleh pemakai. Guna mencapai

maksud ini, diasumsikan pemakai memiliki pengetahuan yang memadai

tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk

mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi disebut relevan ketika dapat mempengaruhi keputusan

ekonomi pemakai. Agar relevan, informasi harus dapat digunakan untuk

mengevaluasi masa lalu, masa sekarang, dan masa mendatang (predictive

value), menegaskan atau memperbaiki harapan yang dibuat sebelumnya

(feedback value), juga harus tersedia tepat waktu bagi pengambil

keputusan sebelum mereka kehilangan kesempatan atau untuk

mempengaruhi keputusan yang diambil (timeliness).

3. Keandalan

Informasi disebut andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya

sebagai penyajian yang tulus dan jujur (faithful representation) dari yang

seharusnya disajikan atau yang dapat disajikan secara wajar.

Identifikasi kecenderungan (trend) posisi dan kinerja keuangan

laporan keuangan perusahaan antar periode hendaknya dapat

diperbandingkan oleh pemakai. Dengan demikian pemakai dapat

memperoleh informasi tentang kebijakan akuntansi yang digunakan

dalam penyusunan laporan keuangan dan perubahan kebijakan serta

pengaruh perubahan tersebut. Ketaatan pada standar akuntansi keuangan,

termasuk pengungkapan kebijakan akuntansi yang digunakan oleh

perusahaan, membantu pencapaian karakteristik ini.

Dari paparan di atas dapat disimpulkan bahwa laporan keuangan

yang berkualitas adalah laporan dengan kandungan informasi dapat

dipahami, relevan, dapat diandalkan, dan mempunyai daya banding.

Karakteristik relevan di sini berarti laporan tersebut mampu

mendeskripsikan kondisi keuangan perusahaan secara tepat waktu.

Tujuan utama laporan keuangan dalam PSAK 2009 adalah

memberikan informasi tentang posisi keuangan, kinerja dan arus kas

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangka membuat keputusan-keputusan ekonomi serta

menunjukkan kinerja manajemen atas penggunaan sumber-sumberdaya

yang dipercayakannya.

Auditing adalah sebagai suatu proses yang sistematis dalam

memperoleh dan mengevaluasi bukti secara objektif yang berhubungan

dengan pernyataan tentang tindakan-tindakan dan kejadian-kejadian

ekonomi untuk menentukan tingkat hubungan antara

pernyataan-pernyataan tersebut dengan kriteria yang ditetapkan dan

mengkomunikasikan hasilnya dengan pihak-pihak yang berkepentingan

(Mulyadi 2002). Dalam pelaksanaannya, laporan keuangan yang ada

perlu untuk diaudit sebelum akhirnya dipublikasikan.

Laporan auditor penting sekali dalam suatu audit atau proses

atestasi lainnya karena laporan menginformasikan pemakai informasi

mengenai apa yang dilakukan auditor dan kesimpulan yang diperolehnya

(Arens dan Loebbecke, 2003:35).

Laporan audit baku harus terdapat tujuh bagian berikut ini:

1. Judul laporan

Strandar auditing mengharuskan pemberian judul pada laporan

dan judul ini harus memuat kata independen

2. Alamat yang dituju laporan audit

Laporan ini biasanya ditujukan kepada perusahaan bersangkutan,

pemegang saham, atau dewan direksi, atau komisarisnya.

3. Paragraf pendahuluan

Pertama, paragraf ini merupakan pernyataan sederhana bahwa

kantor akuntan publik bersangkutan telah melakukan suatu audit.

Kedua, paragraf ini mencantumkan laporan keuangan yang diaudit,

termasuk tanggal neraca dan periode-periode akuntansi untuk laporan

laba/rugi dan laporan arus kas.

Ketiga, laporan keuangan tersebut merupakan tanggung jawab

manajemen dan bahwa tanggung jawab auditor adalah untuk menyatakan

suatu pendapat atas laporan itu berdasarkan suatu audit.

4. Paragraf lingkup auditan

Pernyataan aktual mengenai apa yang dilakukan auditor didalam

audit.

5. Paragraf pendapat

Memuat kesimpulan auditor berdasarkan hasil audit. Paragraf ini

dengan tegas menyatakan bahwa yang diberikan adalah suatu pendapat

bukan suatu penyataan mutlak atau jaminan. Tujuannya adalah unutk

menunjukkan bahwa kesimpulan tersebut didasarkan atas pertimbangan

professional.

6. Tandatangan dan nama akuntan publik

Nama ini menunjukkan partner akuntan publik aatu auditor yang

bertanggung jawab atas audit yang dilakukannya.

Tanggal yang dipakai dalam laporan ini adalah tanggal saat auditor

menyelesaikan bagian terpenting dari prosedur di lapangan (Arens dan

Loebbecke, 2003:37).

2.2.3 Audit Delay

Audit delay didefinisikan sebagai lamanya waktu penyelesaian audit

yang dikur dari tanggal penutupan tahun buku hingga diterbitkannya

laporan audit (Lawrence dan Bryan, 1998 (dalam Jeane Deart Meity

Prabandari dan Rustiana, 2007)).

Menurut Sistya Rachmawati (2008) audit delay adalah rentang

waktu penyelesaian pelaksanaan audit atas laporan keuangan tahunan,

diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh

laporan auditor independen atas audit laporan keuangan tahunan

perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu per 31

Desember sampai tanggal yang tertera pada laporan auditor independen.

Penelitian Imam Subekti (2005) , perbedaan waktu antara tanggal

laporan keuangan dengan tanggal opini audit dalam laporan keuangan

mengindikasikan tentang lamanya waktu penyelesaian audit yang

dilakukan auditor.Perbedaan waktu ini dalam audit sering dinamai

dengan audit delay. Semakin panjang audit delay maka semakin lama

2.2.4. Faktor-faktor yang Mempengaruhi Audit Delay 1. Ukuran Perusahaan

Setiap perusahaan memiliki skala usaha yang berbeda satu sama

lain. Perbedaan skala ini dapat dilihat dari berbagai segi. Secara umum

semakin besar perusahaan klien akan semakin beragam penggunaan

laporan keuangan. Ukuran perusahaan ini dapat diukur melalui total

aktiva ataupun pendapatan (Arens Loebbecke, 2003:227). Menurut

Charles H Gibson (2001:176) “ Be aware of the differrent size of firms

under comparison. These differences can be seen by looking at relative

sales, assets, or profit sizes”. Dalam Jogiyanto (2008:373) dikatakan

bahwa ukuran aktiva dipakai sebagai wakil pengukur (proxy) besarnya

perusahaan. Sedangkan Gorge Foster (1986:111) menunjukkan bahwa

firm size: total assets, sales, or market capitalization.

Berdasarkan pernyataan diatas bahwa disimpulkan bahwa ukuran

perusahaan dapat dilihat dari berbagai segi diantaranya: total aktiva,

penjualan/pendapatan, ukuran laba (profit), dan market capitalization.

Penelitian ini menggunakan wakil pengukur (proxy) untuk ukuran

perusahaan adalah total aktiva (assets). Aktiva adalah manfaat ekonomi

yang mungkin diperoleh dimasa depan atau dikendalikan oleh entitas

tertentu sebagai hasil dari transaksi atau kejadian masa lalu (Kieso,

Weygandt dan Walfield, 2001:219). Aktiva adalah sumber daya yang

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan

yang dimiliki suatu perusahaan. Dari pernyataan diatas dapat dikatakan

semakin besar aktiva suatu perusahaan maka semakin besar ukuran

perusahaan tersebut.

Ukuran perusahaan terkait merupakan fungsi dari kecepatan

pelaporan keuangan. Besar kecilnya ukuran perusahaan juga dipengaruhi

oleh kompleksitas operasional, variabilitas dan intensitas transaksi

perusahaan tersebut yang tentunya akan berpengaruh terhadap kecepatan

dalam menyajikan laporan keuangan kepada pihak eksternal (Sistya

Rachmawati, 2008:3).

2. Ukuran KAP

Faktor auditor (ukuran KAP) yang mengaudit juga diperkirakan

akan berpengaruh terhadap lamanya penyelesaian audit. Dalam Arens dan

Loebbecke (2003:11) mengkategorikan empat ukuran kantor akuntan

publik yaitu:

a. Kantor Akuntan Publik Internasional (The Big Four)

b. Kantor akuntan publik nasional

c. Kantor akuntan publik lokal dan regional

d. Kantor akuntan publik lokal kecil

Dalam penelitian ini variabel ukuran KAP dikategorikan kedalam

dua kelompok yaitu KAP big four dan KAP non big four.

Kantor akuntan The Big Four merupakanan kantor akuntan terbesar

di dunia.

KAP The Big Four adalah suatu kelompok kantor akuntan

internasional yang menangani bagian terbesar pekerjaan audit dari

perusahaan-perusahaan publik (http://id.wiki.com/wiki The Big Four

Auditor).

Kategori KAP Big Four sesuai urutan berdasarkan jumlah

penghasilan dan sumber daya beserta mitranya di Indonesia adalah sebagai

berikut:

1. KAP Price Waterhouse Coopers, yang bekerja sama denga KAP

Haryanto Sahari & Rekan.

2. KAP DeloitteTauche Tohmatsu (DTT), yang bekerja sama

dengan KAP Osman Bing Satrio.

3. KAP Ernest & Young, yang bekerja sama dengan KAP Hanadi,

Surwoko &Sandjaja dan KAP Prasrtio, Utomo dan Co.

4. KAP KPMG (Klynveld Peat Marwick Geordeler), yang bekerja

sama dengan KAP Sidharta-Sidharta dan Harsono Widjaja.

b. KAP Non The Big Four

KAP Non The Big Four dapat dikatakan adalah KAP yang tidak

mempunyai hubungan kerja sama dengan KAP The Big Four, biasanya

hanya melayani klien di dalam jangkaun wilayahnya. Di Indonesia KAP

kantor cabang didaerah lain. Banyak diantaranya yang berafiliasi dengan

organisasi KAP internasional untuk bertukar pandangan dan pengalaman

mengenai hal-hal seperti teknis informasi dan pendidikan lanjutan (Arens

dan Loebbecke, 2003:12).

3. Opini Auditor

Terdapat lima jenis pendapat auditor (Boynton, Johnson dan Kell,

2002: 73-82), yaitu:

1. Pendapat wajar tanpa pengecualian (Unqualified opinion) yang menyatakan bahwa laporan keuangan menyajikan secara wajar,

dalam semua hal material, posisi keuangan, hasil usaha, dan arus

kas entitas sesuai dengan prinsip akuntansi yang berlaku umum.

Laporan ini merupakan bentuk laporan audit yang paling umum

atau disebut laporan audit standar dengan pendapat wajar tanpa

pengecualian.

2. Pendapat wajar tanpa pengecualian dengan kalimat penjelasan (Unqualified with explanatory paragraph opinion) yang menyatakan bahwa laporan keuangan telah sesuai dengan prinsip akuntansi yang

berlaku umum, namun terdapat beberapa kondisi yang mengharuskan

auditor menambahkan paragraf penjelas.

3. Pendapat wajar dengan pengecualian (Qualified opinion) yang menyatakan bahwa kecuali dampak dari hal-hal yang berkaitan

wajar sesuai dengan prinsip akuntansi yang berlaku umum. Menurut

Arens dan Loebbecke (2003:41) pendapat wajar dengan pengecualian

dapat diberikan baik karena adanya pembatasan lingkup audit atau

tidak ditaatinya prinsip akuntansi yang berlaku umum.

4. Pendapat tidak wajar (adverse opinion) yaitu menyatakan bahwa laporan keuangan tidak disajikan secara wajar sesuai dengan prinsip

akuntansi yang berlaku umum.

5. Menolak memberikan pendapat (disclaimer opinion) yang menyatakan bahwa auditor tidak memberikan pendapat atas laporan

keuangan. Pernyataan tidak memberikan pendapat atas laporan

keuangan timbul karena adanya pembatasan ruang lingkup audit,

hubungan yang tidak independen, antara klien dengan auditor

menurut kode etik professional, atau tidak ditaatinya prinsip akuntansi

yang berlaku umum.

2.2.5. Pengaruh Ukuran Perusahaan Terhadap Audit Delay

Ukuran perusahaan merupakan variabel yang sering digunakan

dalam penelitian ini. Dalam beberapa penelitian, hasil yang diperoleh

berbeda-beda antara penelitian yang satu dengan penelitian yang lain.

Menurut SPAP SA Seksi 319 paragraf 41, sifat dan luasnya

prosedur audit yang dilaksanakan umumnya bervariasi antara satu entitas

suatu entitas. Semakin besar dan kompleks suatu entitas, maka semakin

luas prosedur audit yang dilakukan sehingga kemungkinan akan

memperpanjang audit delay.

Penelitian yang dilakukan oleh Courtis (1976), Gilling (1977),

Ashton dan Elliot (1987) dalam imam (2005), menunjukkan bahwa faktor

ukuran perusahaan dengan indikator total aktiva memiliki pengaruh yang

besar terhadap audit delay. Pengaruh ini ditunjukkan dengan semakin

besar nilai aktiva suatu perusahaan maka semakin pendek audit delay dan

sebaliknya.

Hal ini mungkin terjadi karena sistem pengendalian internal

perusahaan berjalan dengan baik sehingga dapat mengurangi tingkat

kesalahan dalam menyusun laporan keuangan yang memudahkan auditor

dalam melakukan audit. Semakin baik sistem pengendalian intern maka

semakin sedikit bukti audit yang harus dikumpulkan auditor sebagai dasar

pernyataan pendapat auditor. Menurut Dyer dan McHugh (1975) dalam

Sistya Rachmawati (2008) manajemen perusahaan besar cenderung

diberikan intensif untuk mengurangi audit delay dikarenakan

perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan, dan pemerintah. Oleh karena itu perusahaan-perusahaan

besar cenderung menghadapi tekanan eksternal yang lebih tinggi untuk

Namun arah penelitian ini berbeda dengan hasil penelitian yang

dilakukan oleh Sistya Rachmawati (2008) dan Dewi Lestari (2010) yaitu

positif yang menunjukkan bahwa perusahaan yang memiliki total aktiva

besar membutuhkan waktu yang lama dalam menyelesaikan laporan

auditnya, meskipun pengaruh yang dihasilkan signifikan antara ukuran

perusahaan terhadap audit delay.

Penelitian yang dilakukan oleh Dewi Rachmayanti (2011)

menunjukkan arah penelitian yang sama dengan Sistya Rachmawati

(2008) dan Dewi Lestari (2010) dimana perusahaan yang memiliki total

aktiva besar membutuhkan waktu yang lama dalam penyelesaian laporan

auditnya dan pengaruh yang dihasilkan signifikan antara ukuran

perusahaan terhadap audit delay.

Hasil penelitian Sistya Rachmawati (2008), Dewi Rachmayanti

(2011), Sistya Rachmawati (2008) dan Dewi Lestari (2010) sesuai dengan

literatur yang ada. Berdasarkan Boynton dan Kell (2002:207), semakin

besar ukuran suatu perusahaan, maka semakin besar pula jumlah bukti

audit yang diperlukan untuk memperoleh dasar yang memadai dalam

menarik kesimpulan atau pendapat. Hal ini berkaitan dengan semakin

banyaknya jumlah sampel yang harus diambil dan semakin luas prosedur

audit yang harus ditempuh agar mendapatkan keyakinan yang memadai

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya maka

dapat ditarik kesimpulan bahwa diduga ukuran perusahaan secara

signifikan berpengaruh terhadap audit delay.

2.2.6. Pengaruh Ukuran KAP Terhadap Audit Delay

KAP yang termasuk dalam kategori The Big Four cenderung

melakukan audit lebih cepat disbanding KAP yang tidak termasuk dalam

KAP The Big Four

Menurut Carslaw dan Kaplan (1991), audit delay untuk perusahaan

yang menggunakan Kantor Akuntan Internasional diduga lebih pendek

dari kantor akuntan lainnya. Kantor akuntan internasional yaitu The Big

Four akan melakukan audit lebih efisien dan lebih fleksibel dalam

merencanakan audit dengan tepat waktu. Selain itu Asthon dan Newton

(1989) menyatakan bahwa kantor akuntan besar lebih tepat waktu dalam

menyelesaikan audit karena mereka lebih berpengalaman dalam

mengaudit perusahaan-perusahaan publik.

Hal ini kemungkinan dikarenakan KAP Big Four umumnya

memiliki kualitas dan kuantitas sumber daya yang lebih baik

dibandingkan dengan KAP non Big Four sehingga dapat melakukan audit

lebih cepat dan efisien. Selain itu KAP Big Four cenderung menyajikan

audit yang lebih baik dibandingkan dengan KAP non Big Four karena

mereka memiliki nama baik yang dipertaruhkan (Supriyati & Yliasri

Waktu audit yang lebih cepat juga merupakan cara KAP Big Four

untuk mempertahankan reputasi mereka. Jika tidak maka untuk tahun

yang akan datang ada kemungkinan mereka akan kehilangan kliennya

(Imam Subekti, 2005).

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya dapat

ditarik kesimpulan bahwa diduga ukuran KAP secara signifikan

berpengaruh terhadap audit delay.

2.2.7. Pengaruh Opini Auditor Terhadap Audit Delay.

Jenis pendapat yang diberikan auditor tergantung dari hasil audit

yang dilakukan. Untuk mendapatkan keyakinan yang memadai dalam

memberikan pendapatnya, auditor melakukan prosedur audit. Salah satu

prosedur audit yang dilakukan adalah menganalisis laporan keuangan

untuk mengetahui tingkat kesehatan keuangan perusahaan. Salah satu

analisa laporan keuangan adalah rasio leverage. Penelitian Carslaw dan

Kaplan (1991) merupakan penelitian pertama yang menggunakan rasio

leverage sebagai variabel independen yang mempengaruhi audit delay.

Carslaw dan Kaplan (1991) menyatakan bahwa perbandingan dari

hutang terhadap total aset (Debt Proportion) diduga mempunyai

hubungan yang positif terhadap audit delay. Alasan yang yang mendasari

dugaan ini adalah perbandingan hutang terhadap total aset yang

hutang terhadap total aset akan meningkatan kemungkinan kegagalan

perusahaan dan dapat menimbulkan pemikiran auditor bahwa

kemungkinan laporan keuangan tersebut kurang dapat dipercaya.

Rendahnya kesehatan keuangan manajemen (proporsi hutang terhadap

total asset yang tinggi) memungkinkan terjadinya kecurangan manajemen

atau kesalahan manajemen. Dengan adanya pemikiran auditor bahwa

kemungkinan laporan keuangan tersebut kurang dapat dipercaya, maka

auditor berpotensi memberikan pendapat selain unqualified opinion.

Menurut penelitian yang dilakukan Whittred (1980) dalam Ainun

Na’im (1999), kualifikasi audit dapat diberikan dalam beberapa bentuk:

pendapat pengcualian, pendapat penolakan dan pernyataan tidak

memberikan pendapat. Kualifikasi auditor tersebut dapat menyebabkan

penundaan laporan keuangan karena kualifikasi audit. Dengan kondisi

yang semacam ini manajemen mungkin akan melakukan beberapa usaha

seperti negosiasi kembali dengan pihak auditor dengan memperluas

prosedur audit dan mengumpulkan lebih banyak bukti. Proses ini

membutuhkan audit yang lebih lama yang dapat menunda penyampaian

laporan keuangan auditan.

Hasil penelitian Whittred (1980) membuktikan bahwa audit delay

yang lebih panjang dialami oleh perusahaan yang menerima pendapat

Kesimpulan dari dua penelitian diatas adalah pemikiran auditor

mengenai kemungkinan laporan keuangan tersebut kurang dapat

dipercaya dapat menimbulkan pemberian pendapat selain unqualified

opinion. Pendapat selain unqualified opinion tersebut dapat menyebabkan

penundaan laporan keuangan karena kualifikasi audit dianggap sebagai

tanda kinerja manajemen yang buruk. Konsekuensinya manajemen

merasa enggan untuk menerima kualifikasi audit.

Pemberian pendapat selain unqualified opinion tersebut melibatkan

negosiasi dengan klien, konsultasi dengan partner yang lebih senior atau

staf teknis dan dilakukannya perluasan lingkup audit sehingga

membutuhkan waktu yang lama dalam menyelesikan auditnya (Imam

Subekti, 2005).

Kualifikasi audit yang digunakan di Indonesia adalah Unqualified

opinion, Unqualified with explanatory paragraph opinion, Qualified

opinion, Adverse opinion, Disclaimer opinion.

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya

maka ditarik kesimpulan bahwa diduga jenis pendapat/opini auditor

2.3. Diagram Kerangka pikir

Berdasarkan uraian diatas, dapat disusun diagram kerangka pikir

sebagai berikut :

Opini auditor (D2) Ukuran KAP (D1) Ukuran perusahaan (X)

Audit delay (Y)

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan latar belakang, perumusan masalah dan landasan teori

yang telah dikemukakan, maka diajukan hipotesis sebagai berikut:

a. Diduga bahwa terdapat pengaruh ukuran perusahaan terhadap audit

delay pada perusahaan-perusahaan go publik di BEI.

b. Diduga bahwa terdapat perbedaan pengaruh ukuran KAP dan opini

auditor terhadap audit delay pada perusahaan-perusahaan go publik

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional berfungsi untuk menjelaskan variabel yang

akan diteliti dan hubungan antara variabel, sehingga tidak menimbulkan

interprestasi lain. Variabel yang digunakan dalam penelitian ini terdiri

dari variabel terikat yaitu audit delay dan variabel bebas yang terdiri dari

ukuran perusahaan, ukuran KAP, opini auditor.

Sub bagian ini akan menguraikan definisi dari masing-masing

variabel yang digunakan dalam penelitian ini. Perincian dari

masing-masing variabel yang digunakan adalah sebagai berikut:

1. Audit Delay (y)

Adalah lamanya waktu penyelesaian audit yang diukur dari tanggal

penutupan tahun buku (31 Desember) hingga tanggal diterbitkannya

laporan audit (tanggal opini). Skala pengukuran yang digunkan adalah

rasio. Satuan pengukuran yang digunakan adalah hari.

2. Ukuran perusahaan (X1)

Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan

yang dimiliki oleh suatu perusahaan. Ukuran perusahaan ini diukur

laporan keuangan perusahaan akhir periode yang telah diaudit. Pada

penelitian ini, ukuran perusahaan diukur dengan menggunakan proksi

total aset. Ukuran perusahaan dapat dirumuskan sebaagi berikut:

Ukuran perusahaan : Ln Total Aset

3. Ukuran Kantor Akuntan Publik (D1)

Ukuran Kantor Akuntan Publik menunjukkan reputasi sebuah

Kantor Akuntan Publik yaitu dengan mengelompokkan auditor-auditor

yang bermitra kerja dengan KAP kelompok The Big Four di Amerika

Serikat dengan yang tidak. Variabel ini merupakan variabel Dummy yaitu

variabel yang pada dasarnya bersifat kualitatif yang menunjukkan ukuran

KAP. Skala pengukuran yang digunakan adalah skala nominal. Variabel

ini terbagi menjadi dua kelompok yaitu :

D2.0 : KAP Non The Big Four, yang ditunjukkan dengan kode 0.

KAP Non The Big Four adalah kantor akuntan publik yang tidak

termasuk dalam empat besar dan merupakan kantor akuntan publik lokal

yang dalam pelaksanaan auditnya diduga membutuhkan waktu yang lebih

lama, karena dalam pelaksanaan auditnya kurang efisien.

D2.1 : KAP The Big Four, yang ditunjukkan dengan kode 1. KAP

The Big Four diberi kode 1 karena KAP The Big Four adalah kantor

akuntan publik internasional yang membutuhkan waktu lebih singkat

menyelesaikan audit secara lebih efisien dan memiliki tingkat

fleksibilitas jadwal waktu yang lebih tinggi untuk menyelesaikan audit

tepat waktunya.

4. Opini Auditor (D2)

Opini auditor adalah pendapat yang diberikan oleh auditor

independen atas suatu laporan keuangan yang disajikan oleh perusahaan.

Opini auditor merupakan variabel Dummy yaitu variabel yang pada

dasarnya bersifat kualitatif yang menunjukkan jenis pendapat auditor.

skala pengukuran yang digunakan adalah nominal. variabel opini auditor

terbagi menjadi dua kelompok yaitu:

D1.0 : Unqualified opinion, ditujukan dengan kode 0. Pendapat ini

dipisahkan dari keempat pendapat lainnya dan diberi kode 0 karena

unqualified opinion merupakan pendapat yang menyatakan bahwa

laporan keuangan menyajikan secara wajar, dalam semua hal material,

posisi kauangan, hasil usaha dan arus kas entitas sesuai dengan prinsip

akuntansi yang berlaku umum. Laporan ini merupakan bentuk laporan

audit yang paling umum atau disebut laporan audit standar dengan

pendapat wajar tanpa pengecualian dan merupakan pendapat yang paling

baik diantara pendapat auditor yang lain.

D1.1 : Pendapat selain unqualified opinion. Jenis pendapat selain

unqualified with explanatory paragraph opinion, qualified opinion,

adverse opinion, dan disclaimer opinion. Keempat opinoi ini dipisahkan

dan diberi kode 1 karena keempat pendapat ini merupakan pendapat yang

kurang baik bahkan tidak baik atas laporan keuangan.

3.2 Teknik Penentuan Sampel a. Populasi

Populasi dalam penelitian ini adalah perusahaan dagang (wholesale

dan retail) yang terdaftar di Bursa Efek Indonesia (BEI) sampai tahun

2007, berjumlah 48 perusahaan.

b. Sampel

Teknik sampling dalam penelitian ini menggunakan purposive

sampling , dipilih berdasarkan kriteria tertentu, yaitu penarikan sampel

berdasarkan kriteria yang telah dirumuskan terlebih dahulu oleh peneliti

(Sugiarto, 2006:120).

Sampling dalam penelitian ini diambil dengan kriteria sebagai

berikut:

1. Perusahaan yang termasuk dalam kategori perusahaan dagang

(wholesale dan retail).

2. Perusahaan-perusahaan tersebut telah go publik dan listing di

3. Perusahaan tersebut memiliki laporan keuangan lengkap termasuk

laporan auditor independen tahun 2008 sampai dengan tahun 2010.

4. Perusahaan tersebut termasuk ukuran perusahaan besar.

Berdasarkan kriteria diatas, maka perusahaan yang dijadikan

sampel dalam penelitian ini adalah 12 perusahaan wholesale dan retail

yaitu:

1. PT. Ace Hardware Indonesia Tbk. (ACES)

2. PT. Alfa Retailindo Tbk. (ALFA)

3. PT. Akbar Indo Makmur Stimec Tbk. (AIMS)

4. PT. Centrin Online Tbk. (CENT)

5. PT. Fks Multi Agro Tbk. (FISH)

6. PT. Dayaindo Resources Internasional Tbk. (KARK)

7. PT. Mitra Adiperkasa Tbk. (MAPI)

8. PT. Multi Indocitra Tbk. (MICE)

9. PT. Ancora Indonesia Resources Tbk. (OKAS)

10. PT. Rimo Catur Lestari Tbk. (RIMO)

11. PT. Renuka Coalindo Tbk. (SQMI)

3.3 Teknik Pengumpulan Data 3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini merupakan data sekunder

berupa total aset, jenis opini, audit delay dan ukuran KAP. Data laporan

keuangan tahunan diperoleh dari laporan keuangan auditan yang

diwajibkan oleh BAPEPAM.

3.3.2. Sumber Data

Data sekunder yang digunakan dalam penelitian ini laporan

keuangan auditan dari perusahaan sampel yang diperoleh dari Bursa Efek

Indonesia yang diakses melalui website BEI (www.idx.co.id) mulai

tahun 2008 sampai tahun 2010 serta sumber-sumber lainnya.

3.3.3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan adalah metode

dokumentasi, yaitu dengan cara mengumpulkan, mempelajari dan

menganalisa laporan keuangan perusahaan wholesale dan retail mulai

tahun 2008 sampai dengan tahun 2010.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Teknik analisis yang digunakan adalah analisis regresi linear

Analisis regresi linear berganda adalah suatu metode statistik yang

digunakan untuk meneliti hubungan antar variabel dependen dan

beberapa variabel independen.

Y= β0 + β1 X1+ β2D1+ β3D2+e

Keterangan:

Y = Audit Delay

β0 = Konstanta

X1 = Ukuran Perusahaan

D1 = Ukuran KAP

D2 = Opini Auditor

β1,β2, β3 = Koefisien Regresi

e = Kesalahan

3.4.2. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual mempunyai distribusi normal.

Uji normalitas dalam penelitian ini menggunakan Kolmogrov Smirnov.

Jika profitabilitas >0.05 maka data berdistribusi normal. Sebaliknya , jika

profitabilitas < 0,05 maka data tidak berdistribusi normal.

3.4.3. Uji Asumsi Klasik

Persamaan regresi linear berganda harus bersifat BLUE (Best

F dan uji t tidak boleh bias. Untuk meghasilkan keputusan yang BLUE

maka harus dipenuhi tiga asumsi dasar yaitu:

a. Tidak terdapat autokorelasi

b. Tidak terdapat Multikolinearitas

c. Tidak terdapat Heteroskedastisitas

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pengambilan keputusan melalui uji F dan t menjadi bias.

3.4.3.1. Uji Autokorelasi

autokorelasi. Autokorelasi muncul disebabkan adanya observasi

yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini

timbul karena residual (kesalahan penganggu) tidak bebas dari satu

observasi ke observasi yang lainnya. Hal ini sering ditemukan pada data

runtut waktu atau time series karena ”gangguan” pada seorang

individu/kelompok cenderung mempengaruhi ”gangguan” pada individu/

kelompok yang sama pada periode berikutnya. Model regresi yang baik

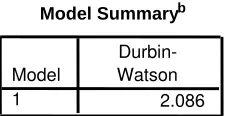

adalah regresi yang bebas dari autokorelasi. Untuk mendeteksi ada

tidaknya autokorelasi, maka dilakukan pengujian Durbin-Watson (DW).

Model dikatakan bebas dari autokorelasi jika nilai dw lebih besar dari

Tabel 2. Keputusan Uji Autokorelasi

Hipotesa Nol (Ho) Keputusan Kriteria

Tidak ada autokorelasi

positif Ho ditolak 0 < d < Dl

Tidak ada autokorelasi

positif tidak ada keputusan dL ≤ d ≤ dU Tidak ada autokorelasi

negatif Ho ditolak 4 - Dl < d < 4 Tidak ada autokorelasi

negatif tidak ada keputusan 4 – dU ≤ d ≤4 - dL Tidak ada autokorelasi

(positif atau negatif) Ho diterima dU < d < 4 - dU Sumber: Imam Ghozali, 2009:80

3.4.3.2. Uji Multikolinearitas

Multikolinearitas merupakan fenomena adanya korelasi yang

sempurna antara satu variable bebas dengan variabel bebas lain. Uji

multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independen) (Imam

Ghozali, 2006: 91). Model regresi yang baik seharusnya tidak terjadi

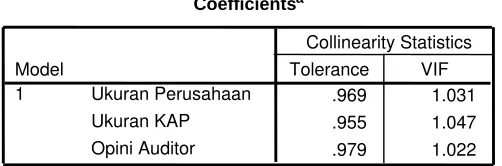

Metode untuk menguji adanya multikolinearitas dapat dilihat pada

tolerance value atau variance inflammatory factor (VIF). Batas tolerance

value adalah 0,10 atau nilai VIF adalah 10. Jika VIF >10 dan nilai

Tolerance <0.10, maka tejadi multikolinearitas tinggi antar variabel bebas

dengan variable bebas lainnya.

3.4.3.3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam regresi

terjadi ketidaksamaan varians dari residual satu pengamatan ke

pengamatan yang lain. Jika varian dari residual satu pengamatan ke

pengamatan yang lain berbeda, maka disebut terdapat

heteroskedastistas.Metode yang baik seharusnya tidak terjadi

heteroskedastistas.

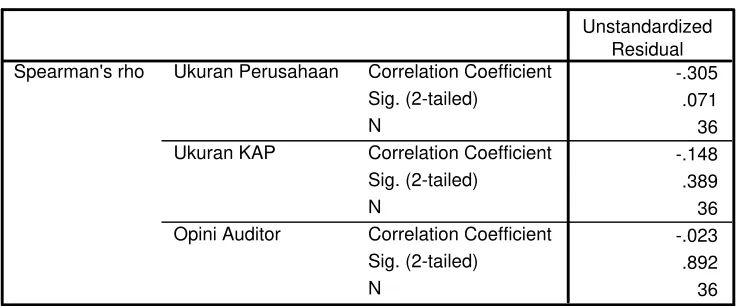

Untuk menguji Heteroskedastisitas dapat diketahui dari nilai

signifikan korelasi Rank Spearman antara masing-masing variabel

independen dengan residualnya. Jika nilai signifikan lebih besar dari α

(5%) maka tidak terdapat Heteroskedastisitas, dan sebaliknya jika lebih

kecil dari α (5%) maka terdapat Heteroskedastisitas.

3.4.4. Uji Hipotesis

Untuk menguji cocok atau tidaknya model regresi yang dihasilkan

untuk mengetahui pengaruh X1, D1 dan D2 terhadap Y digunakan uji F

dengan prosedur sebagai berikut:

Ho : β1 = β2 = 0 Artinya model regresi yang dihasilkan tidak

cocok untuk mengetahui pengaruh X1, D1 dan

D2 terhadap Y.

Hi : β1 = β2 ≠ 0 Artinya model regresi yang dihasilkan cocok

untuk mengetahui pengaruh X1, D1 dan D2

terhadap Y.

1. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau 5%.

2. Kriteria pengujian adalah sebagai berikut:

a. Apabila nilai probabilitas ≥ 0,05 H0 diterima dan Hi ditolak.

b. Apabila nilai probabilitas < 0,05 H0 ditolak dan Hi diterima.

b. Uji Hipotesis

Untuk menguji signifikan atau tidaknya pengaruh perbedaan

pengaruh X1, D1 dan D2 terhadap Y digunakan uji t student dengan

Ho : β1 = 0 Artinya tidak terdapat pengaruh signifikan X1,

D1 dan D2 terhadap Y.

Hi : β1≠ 0 Artinya terdapat pengaruh yang signifikan X1,

D1 dan D2 terhadap Y.

1. Dalam penelitian ini digunakan tingkat signifikan 0,05 atau 5%.

2. Kriteria pengujian adalah sebagai berikut:

a. Apabila nilai probabilitas ≥ 0,05 H0 diterima dan Hi ditolak.

b. Apabila nilai probabilitas < 0,05 H0 ditolak dan Hi diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Perusahaan Ditinjau dari Ruang Lingkup Kegiatan

Adapun sejarah singkat perusahaan wholesale dan retail ditinjai dari

ruang lingkup kegiatan:

1. PT ACE Hardware Indonesia Tbk, (ACES)

PT Ace Hardware Indonesia Tbk (Perusahaan) didirikan awalnya

bernama PT Kawan Lama Home Center tanggal 3 Pebruari 1995. Total

asset yang dimiliki PT Ace Hardware Indonesia Tbk mengalami

peningkatan dari tahun ke tahun. Pada tahun 2008 sebasar

Rp.790.276.530.796, pada tahun 2009 sebesar Rp.970.555.943.386, dan

pada tahun 2010 sebesar Rp.1.191.333.479.259. Dari tahun 2008 sampai

tahun 2010 perusahaan ini menerima pendapat Unqualified opinion, dan

diaudit oleh KAP Non The Big Four.

Sesuai pasal 3 anggaran dasar Perusahaan, ruang lingkup kegiatan

Perusahaan meliputi usaha perdagangan umum termasuk kegiatan ekspor

impor serta menjalankan usaha sebagai agen atau distributor. Saat ini

kegiatan usaha Perusahaan terutama adalah penjualan eceran (ritel)

31 Desember 2009, Perusahaan memiliki 39 gerai ritel yang meliputi area

Jakarta, Tangerang, Bekasi, Cirebon, Bandung, Semarang, Surabaya,

Bali, Medan, Batam, Pekan Baru, Palembang, Balikpapan, Makasar dan

Banjarmasin.

Kantor Perusahaan terletak di Gedung Kawan Lama Lt. 5, Jl. Puri

Kencana No.1, Meruya-Kembangan, Jakarta 11610, Indonesia.

Perusahaan mulai beroperasi secara komersial sejak tanggal 22 Desember

1995.

2. PT Alfa Retailindo Tbk. (ALFA)

Perseroan didirikan tanggal 4 Agustus 1989. Total asset yang dimiliki

PT Alfa Retailindo Tbk. mengalami peningkatan dari tahun ke tahun.

Pada tahun 2008 sebasar Rp.603.647.000, pada tahun 2009 sebesar

Rp.648.251.000, dan pada tahun 2010 sebesar Rp.673.054.000. Dari

tahun 2008 sampai tahun 2010 perusahaan ini menerima pendapat

Unqualified opinion, dan diaudit oleh KAP The Big Four.

Sesuai dengan pasal 3 Anggaran Dasarnya, Perseroan bergerak di

bidang perdagangan umum termasuk distributor, leveransir dan grosir.

Operasi komersial dimulai tahun 1989.

Perseroan berdomisili di Indonesia, dengan Kantor Pusat di Jalan

Lodan No. 80-81, Jakarta Per 31 Desember 2008, Perseroan

dan “Carrefour Express” (14 toko), yang seluruhnya tersebar dibeberapa

kota besar di Indonesia.

3. PT. Akbar Indo Makmur Stimec Tbk (AIMS)

PT. Akbar Indo Makmur Stimec Tbk (“Perusahaan”) didirikan pada

tanggal 7 Mei 1997. Total asset yang dimiliki PT. Akbar Indo Makmur

Stimec Tbk. mengalami peningkatan dari tahun 2008 ke tahun 2009, yaitu

dari Rp.81.297.390.950 menjadi Rp.182.575.880.288, dan pada tahun

2010 mengalami penurunan menjadi sebesar Rp.148.194.762.072. Dari

tahun 2008 sampai tahun 2010 perusahaan ini menerima pendapat

Unqualified opinion, dan diaudit oleh KAP Non The Big Four.

Perusahaan bergerak dalam bidang perdagangan batu bara.

Perusahaan berkedudukan di Jakarta dan berkantor pusat di Jl.

Suryopranoto 2, Harmoni Plaza Blok A-29, Jakarta Pusat 10130.

Perusahaan mulai beroperasi secara komersial pada tahun 1998.

4. PT Centrin Online Tbk. (CENT)

PT Centrin Online Tbk (“Perseroan”) dahulu bernama PT Centrindo

Utama tanggal 11 Februari 1987. Total asset yang dimiliki PT Centrin

Online Tbk. mengalami peningkatan dari tahun ke tahun. Pada tahun

2008 sebasar Rp.94.248.794.872, pada tahun 2009 sebesar

Dari tahun 2008 sampai tahun 2010 perusahaan ini menerima pendapat

Unqualified opinion, dan diaudit oleh KAP Non The Big Four.

Sebelum tahun 1996, Perseroan bergerak dalam bidang penjualan

peralatan komputer. Sejak tahun 1996 Perseroan memperluas bidang

usahanya ke dalam bidang usaha jasa-jasa telekomunikasi, multimedia,

internet service provider dan portal. Bandwidth Perseroan pada saat ini

adalah sebesar 178 Mbps.

Produk dan jasa internet yang ditawarkan oleh Perseroan antara lain

meliputi : Dial Up Services, Business Access, LAN Dial Up Services,

Dial Up ISDN Services, LAN Dial Up ISDN Services, Dedicated/Leased

Line Services, Web Hosting Services, Co-location Services, Mailing List

Services dan VoiP.

5. PT FKS Multi Agro Tbk. (FISH)

PT. FKS Multi Agro Tbk (Perusahaan) tanggal 27 Juni 1992,

tanggal 3 Juli 2006 perusahaan berubah menjadi PT FKS Multi Agro

Tbk. Total asset yang dimiliki PT. FKS Multi Agro Tbk. mengalami

peningkatan dari tahun ke tahun. Pada tahun 2008 sebasar

Rp.413.361.128.024, pada tahun 2009 sebesar Rp.557.385.176.818, dan

pada tahun 2010 sebesar Rp.1.101.332.993.367. Dari tahun 2008 sampai

tahun 2010 perusahaan ini menerima pendapat Unqualified opinion, dan

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan terutama bergerak dalam bidang perikanan, industri

dan perdagangan.

Pada tanggal 31 Desember 2008 Perusahaan berkantor di

Sampoerna Strategic Square, North Tower 3rd Floor, Jl. Jend Sudirman

Kav. 45-46, Jakarta Selatan dan lokasi pabrik terletak di Muncar -

Banyuwangi, Jawa Timur. Perusahaan mulai berproduksi secara

komersial sejak tahun 1993.

6. PT Dayaindo Resources Internasional Tbk. (KARK)

PT Dayaindo Resources Internasional Tbk, berkedudukan di

Jakarta, yang sebelum tanggal 29 Juni 2007 bernama PT KARKA YASA

PROFILIA Tbk didirikan tanggal 21 April 1994. Total asset yang dimiliki

PT. Dayaindo Resources InternasionalTbk. mengalami peningkatan dari

tahun ke tahun. Pada tahun 2008 sebasar Rp.520.467.744.339, pada tahun

2009 sebesar Rp.777.200.912.511, dan pada tahun 2010 sebesar

Rp.2.957.817.715.206. Dari tahun 2008 sampai tahun 2010 perusahaan

ini menerima pendapat Unqualified opinion, dan diaudit oleh KAP Non

The Big Four.

Kegiatan usaha utama Perusahaan semula adalah bidang real estat,

dengan membidik pangsa pasar penjualan perumahan sederhana

7. PT Mitra Adiperkasa Tbk.(MAPI)

PT. Mitra Adiperkasa Tbk (Perusahaan), didirikan tanggal 23

Januari 1995. Total asset yang dimiliki PT. Mitra Adiperkasa Tbk. Pada

tahun 2008 sebasar Rp.3.760.969.310, pada tahun 2009 mengalami

penurunan yaitu menjadi Rp.3.379.394.233, dan pada tahun 2010

mengalami kenaikan yaitu menjadi Rp.3.670.503.683. Dari tahun 2008

sampai tahun 2010 perusahaan ini menerima pendapat Unqualified

opinion, dan diaudit oleh KAP The Big Four.

Sesuai dengan pasal 3 anggaran dasar Peru