commit to user

i

FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBIJAKAN DIVIDEN PADA

PERUSAHAAN NON-KEUANGAN YANG

TERDAFTAR

DI BURSA EFEK INDONESIA

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Magister Program Studi Magister Manajemen

Minat Utama :

Manajemen Keuangan

Diajukan oleh :

LINDA SITOMPUL

NIM : S4111064

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

ii

Lembar Persetujuan

FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBIJAKAN DIVIDEN PADA

PERUSAHAAN NON-KEUANGAN YANG

TERDAFTAR

DI BURSA EFEK INDONESIA

Disusun oleh :

LINDA SITOMPUL

NIM : S4111064

Telah disetujui Pembimbing

Pada tanggal : ………..

Pembimbing

Prof. Dr. Hartono, M.S.

NIP. 19531221 198003 1 004

Mengetahui :

Ketua Program Studi Magister Manajemen

Prof. Dr. Hartono, M.S.

commit to user

iii

Lembar Persetujuan Penguji

FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBIJAKAN DIVIDEN PADA

PERUSAHAAN NON-KEUANGAN YANG

TERDAFTAR

DI BURSA EFEK INDONESIA

Disusun oleh :

LINDA SITOMPUL

NIM : S4111064

Telah disetujui oleh Tim Penguji

Pada tanggal : ………..

Ketua Tim Penguji : Dr. Payamta, MSi., Ak. CPA ……….

Pembimbing : Prof. Dr. Hartono, MS ………...

Penguji : Dr. Asri Laksmi R, MS ………

Mengetahui :

Ketua Program Studi Magister Manajemen

Prof. Dr. Hartono, M.S.

commit to user

iv

PERNYATAAN

Nama : Linda Sitompul

NIM : S4111064

Menyatakan dengan sesungguhnya bahwa tesis berjudul “Faktor-faktor yang

Mempengaruhi Kebijakan Dividen pada Perusahan Non-keuangan yang Terdaftar

di Bursa Efek Indonesia” adalah betul-betul karya saya sendiri. Hal-hal yang

bukan karya saya, dalam tesis ini diberi tanda citasi dan situnjukkan dalam daftar

pustaka.

Apabila di kemudian hari terbukti pernyataan saya ini tidak benar, maka saya

bersedia menerima sanksi akademik berupa pencabutan tesis dan gelar yang saya

peroleh atas tesis tersebut.

Surakarta, 30 Agustus 2012

Yang menyatakan,

commit to user

v

KATA PENGANTAR

Puji dan syukur saya ucapkan kepada Tuhan Yang Maha Kuasa atas berkat

dan karuniaNya yang telah diberikan kepada saya sehingga saya dapat

menyelesaikan tesis ini tanpa hambatan yang cukup berarti. Tesis yang saya

kerjakan ini dipergunakan untuk memenuhi prasyarat kelulusan strata 2 di

Program Studi Magister Manajemen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

Dalam penulisan tesis ini, saya berusaha menyelesaikan dan menjelaskan

apa yang saya kerjakan selama membuat tesis dan merupakan aplikasi dari apa

yang telah saya dapat di kampus Magister Manajemen Universitas Sebelas Maret

Surakarta.

Selama pelaksanaan dan penyusunan tesis ini, saya telah banyak

mendapatkan bantuan dan bimbingan dari berbagai pihak. Oleh karena itu, saya

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof.Dr. Hartono, M S, selaku Ketua Program Magister Manajemen

Fakultas Ekonomi Universitas Sebelas Maret yang juga sebagai Dosen

Pembimbing yang telah meluangkan waktu dengan sabar dan bijaksana dalam

membimbing serta memberikan arahan, nasihat, dan semangat kepada saya

sampai terselesaikannya tesis ini.

2. Bapak Dr. Payamta, MSi., Ak. CPA dan Ibu Dr.Asri Laksmi Riani, M S

sebagai dosen penguji yang telah memberikan banyak saran dan kritik yang

commit to user

vi

3. Para dosen dan seluruh staf pengajar Program Studi Magister Manajemen

Fakultas Ekonomi Universitas Sebelas Maret yang telah memberikan bekal

ilmu yang bermanfaat bagi saya.

4. Para staf administrasi dan tata usaha Program Studi Magister Manajemen

Fakultas Ekonomi Universitas Sebelas Maret yang telah banyak membantu

saya dalam menyelesaikan studi di Program Magister Manajemen Fakultas

Ekonomi Universitas Sebelas Maret.

5. Ananda tercinta Duvan Nanda Putra juga Wiyani, Rustono, dan Johan yang

selama ini menemani, mendampingi dengan sabar, membantu dan memberi

semangat kepada saya.

6. Adik saya Pahala Sitompul dan adik ipar saya Neni Anggraini tersayang juga

keponakan-keponakan saya tercinta Paquita, Joshua, Nandito, dan Nakia, serta

seluruh keluarga besar MM Hutabarat tersayang.

7. Sahabat-sahabatku Anita, Yuni, Agatha, terima kasih atas persahabatan yang

indah dan yang memberi dukungan dan waktu pada saat yang dibutuhkan.

8. Teman-teman angkatan 36, terima kasih atas bantuan, dukungan, kerjasama

dan kebersamaan selama menempuh studi di Magister Manajemen Fakultas

Ekonomi Universitas Sebelas Maret. Keep our friendship forever.

9. Atasan saya di kantor, bapak Dewanto Santosa dan bapak Sofyan yang telah

mendukung dan memberi dorongan untuk cepat menyelesaikan tesis saya ini.

10.Rekan-rekan sekantor di PT Kusumahadi Santosa/PT Kusumaputra Santosa

yang telah membantu, sabar, penuh pengertian dan telah memberi dukungan

commit to user

vii

11.Semua pihak yang telah membantu saya yang tidak dapat disebutkan satu

persatu.

Saya menyadari akan keterbatasan pengetahuan yang saya miliki. Saya

mengharapkan kritik dan saran yang membangun untuk perbaikan pada masa

yang akan datang.

Akhir kata, saya berharap semoga tesis ini bermanfaat bagi saya sendiri dan

bagi pembaca sekalian.

Tuhan memberkati.

Surakarta, 30 Agustus 2012

Penyusun,

commit to user

viii

DAFTAR ISI

HALAMAN JUDUL ...………i

HALAMAN PENGESAHAN PEMBIMBING ...………...ii

HALAMAN PENGESAHAN PENGUJI ...…..……….iii

HALAMAN PERNYATAAN ...………...……….iv

KATA PENGANTAR ...……….v

DAFTAR ISI ...………....viii

DAFTAR TABEL ………..xi

DAFTAR GAMBAR ...………...xii

DAFTAR LAMPIRAN ...………...….xiii

ABSTRAK ...………xiv

ABSTRACT ………..xv

BAB I PENDAHULUAN ...………1

A. Latar Belakang ...………...1

B. Perumusan Masalah ...………...4

C. Tujuan Penelitian ...………...5

D. Manfaat Penelitian …...………...5

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS ...……6

A. Tinjauan Pustaka …...………6

B. Penelitian Terdahulu dan Pengembangan Hipotesis …...………28

commit to user

ix

BAB III METODE PENELITIAN ...……….………...40

A. Design Penelitian ...……….40

B. Populasi dan Sampel Penelitian..……….40

C. Definisi Operasional dan Pengukuran Variabel …..………41

D. Analisis Data ………...44

1. Pengujian Asumsi Klasik …….……….44

a. Uji Normalitas Data ….……..…………...………..44

b. Uji Multikolinieritas ..………..45

c. Uji Autokorelasi ……..………45

d. Uji Heteroskedastisitas ……….………..46

2. Pengujian Hipotesis ………...47

a. Analisis Koefisien Determinasi ………..48

b. Uji Statistik F ………..48

c. Uji Statistik t ………...49

BAB IV ANALISIS DATA DAN PEMBAHASAN……….50

A. Hasil pengumpulan Data ...……….…….50

B. Statistik Deskriptif ...………...50

C. Uji Asumsi Klasik …...………52

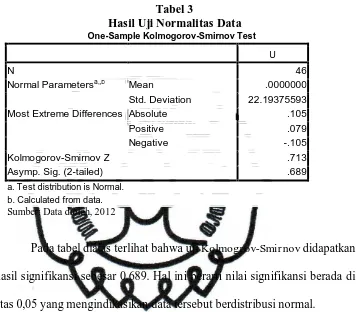

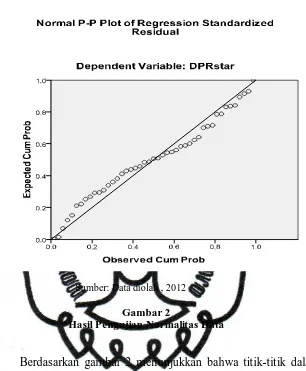

1. Uji Normalitas Data ….……..…………...………...52

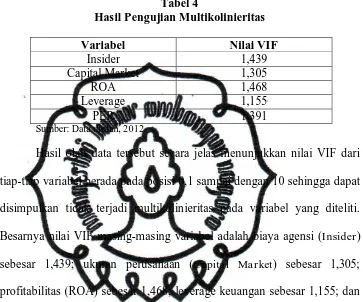

2. Uji Multikolinieritas ..………....54

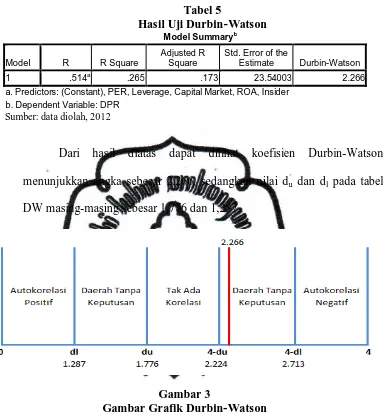

3. Uji Autokorelasi ……..………..55

4. Uji Heteroskedastisitas ……….……….60

commit to user

x

1. Koefisien Determinasi ……….……….62

2. Nilai F ………...63

3. Nilai t ………...63

BAB V KESIMPULAN DAN SARAN……….70

A. Kesimpulan ...….……….70

B. Implikasi Hasil Penelitian ……..……….72

C. Keterbatasan ...……….……….……….73

D. Saran ………..………..73

DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

Tabel 1 Hasil Pengambilan Sampel ………...………..50

Tabel 2 Hasil Uji Deskriptif .………...……….51

Tabel 3 Hasil Uji Normalitas Data ………...………53

Tabel 4 Hasil Uji Multikolinearitas ……….………55

Tabel 5 Hasil Uji Durbin - Watson ……….….56

Tabel 6 Hasil Uji Durbin - Watson (Revisi) ………58

Tabel 7 Hasil Uji Runs Test ………...………..59

Tabel 8 Hasil Uji Glejser …....……….60

Tabel 9 Hasil Uji Koefisien Determinasi ……….…62

Tabel 10 Hasil Uji Nilai F …………..………...63

Tabel 11 Hasil Pengujian Regresi Berganda Parsial (Uji t) ……….….64

commit to user

xii

DAFTAR GAMBAR

Gambar 1 Kerangka Pemikiran Teoritis ………...39

Gambar 2 Hasil Pengujian Normalitas Data ………...………..54

Gambar 3 Gambar Grafik Durbin-Watson ….. ……….56

commit to user

xiii

DAFTAR LAMPIRAN

Lampiran 1 Sampel Penelitian dan Data Olah

commit to user financia l companies that listed in Indonesian Stock Excha nge over period 2006-2010. Dividend policy proxied by dividend pa yout ratio (DPR), a gency cost is proxied by ma nageria l ownership (insider ownership – INSD), profita bility is proxied by return on a ssets (ROA), a nd growth is proxied by price ea rning ratio (PER). While firm size mea sured by ca pita l ma rket (SIZE) a nd fina ncia l levera ge used fina ncia l levera ge ratio (FLEVER), the ratio of tota l debt to tota l a ssets.

The sa mpling technique used here is purposive sa mpling a nd a cquired 46 companies in a ccorda nce with predetermined criteria . The data is obtained ba sed on Indonesian Ca pita l Ma rket Directory (ICMD 2011) publication. The ana lysis technique used here is multiple regression with the lea st squa re difference a nd hypothesis test using t-statistic to exa mine pa rtia l regression coefficient a nd F-statistic to exa mine the mea n of mutua l effect with level of significance 5%.

This research results that profita bility (ROA) gives significa ntly positive effect on dividend pa yout ratio (DPR). The other va ria bles which is a gency costs (INSD), firm size (SIZE), financia l levera ge (FLEVER), a nd growth (PER)a re not significa nt to DPR..

commit to user

Penelitian ini untuk menguji pengaruh variabel biaya agensi, ukuran perusahaan, profitabilitas, levera ge keuangan, dan pertumbuhan perusahaan pada kebijakan dividen di perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia periode 2006-2010. Kebijakan dividend diproksi dengan dividend pa yout rasio (DPR), biaya agensi diproksi dengan kepemilikan manajerial (insider ownership – INDS), profitabilitas diproksikan dengan return on assets (ROA), dan pertumbuhan perusahaan diproksi dengan price ea rning ratio (PER). Sedangkan ukuran perusahaan diukur dengan ca pita l ma rket (SIZE) dan levera ge keuangan menggunakan rasio levera ge keuangan (FLEVER), rasio dari total hutang terhadap total asset.

Teknik sampling digunakan purposive sa mpling dan didapat 46 perusahaan yang sesuai dengan kriteria yang telah ditentukan. Data diperoleh dari

publikasi Indonesian Capita l Ma rket Directory (ICMD 2011).Teknik analisis yang digunakan adalah regresi berganda dengan persamaan kuadrat terkecil dan uji hipotesis menggunakan t-statistik untuk menguji koefisien regresi parsial serta F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5%.

Hasil penelitian menunjukkan bahwa profitabilitas (ROA) berpengaruh signifikan positif terhadap DPR. Sedangkan variabel lain yaitu biaya agensi (INDS), ukuran perusahaan (SIZE), levera ge keuangan (FLEVER), dan pertumbuhan perusahaan (PER) tidak berpengaruh signifikan terhadap DPR.

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sementara argumen ketidakrelevanan kebijakan dividen perusahaan dalam

pasar modal sempurna telah sangat penting dalam teori keuangan, juga ada

banyak kontroversi tentang kebijakan dividen dalam dunia nyata di mana ada

ketidaksempurnaan pasar. Kehadiran asimetri informasi, problem agensi,

pajak, dan biaya transaksi semua tampaknya membuat masalah pada

kebijakan dividen. Teori dengan wadah yang besar dan penelitian empiris

telah berusaha untuk mengidentifikasi faktor-faktor penentu kebijakan dividen

perusahaan.

Setelah Miller & Modigliani (1961) merintis hipotesis dividen tidak

relevan, ekonom keuangan telah lebih maju dengan sejumlah teori yang

bertentangan dalam upaya untuk menjelaskan mengapa kebijakan dividen

perusahaan dalam praktek tampaknya menjadi masalah. Beberapa teori telah

berkembang sekitar proposisi bahwa kebijakan dividen relevan karena

keberadaan pajak (Litzenberger & Ramaswamy, 1979, Poterba & Summers,

1984, dan Barclay, 1987). Lainnya berpendapat adanya masalah clientele

effect pada kebijakan dividen (Pettit, 1977, Scholz, 1992, dan Allen et al.,

2000). Hipotesis kebijakan dividen lain menunjukkan bahwa kebijakan

dividen dipengaruhi oleh ketidaksempurnaan pasar lain seperti asimetri

informasi dan biaya agensi. Asimetri informasi, yang dikenal sebagai teori

commit to user

pasar dengan membayar dividen (Bhattacharya, 1979, Miller & Rock, 1985,

dan Bali, 2003). Biaya agensi, yang dikenal sebagai teori agensi, berpendapat

bahwa dividen dapat mengurangi biaya konflik pemegang saham-manajer

(atau mengendalikan minoritas pemegang saham) (Rozeff, 1982, Easterbrook,

1984, Jensen, 1986, dan Alli et al., 1993). Debat antara model-model teoritis

tetap belum terpecahkan.

Pola-pola kebijakan pembayaran dividen perusahaan tidak hanya

bervariasi dari waktu ke waktu tetapi juga di seluruh negara, terutama antara

pasar modal yang telah berkembang dan yang baru berkembang. Glen et

al.(1995) menemukan bahwa kebijakan dividen di pasar yang telah

berkembang berbeda dari pasar yang baru berkembang. Mereka melaporkan

rasio pembayaran dividen di negara berkembang hanya sekitar dua per tiga

dari negara-negara maju. Ramcharran (2001) juga mengamati hasil dividen

yang rendah untuk pasar negara berkembang. Aivazian et al. (2003)

membandingkan sampel perusahaan yang beroperasi di delapan pasar negara

berkembang dengan sampel dari 99 perusahaan AS.

Pasar negara berkembang berbeda dengan negara maju dalam banyak

aspek. Pasar negara berkembang sering dari asal-usul yang lebih baru, kurang

memiliki informasi yang efisien, lebih volatilitas, dan ukuran lebih kecil

(Kumar & Tsetsekos, 1999). Pasar negara berkembang juga berbeda dari

pasar-pasar yang sudah berkembang dalam karakteristik lain seperti tata kelola

perusahaan, pengenaan pajak atas dividen dan keuntungan modal (keuntungan

commit to user

struktur kepemilikan. Selain itu, pasar negara berkembang biasanya ditandai

dengan kepemilikan yang terkonsentrasi, dan sistem keuangan adalah bank

bukan berbasis pasar. Dalam hal ini, bank dapat memainkan peran penting

dalam mendekatkan kesenjangan informasi antara manajemen perusahaan dan

pasar yang menyebabkan peran dividen sebagai perangkat untuk sinyal atau

mengurangi biaya agensi menjadi kurang penting. Selain itu,

perusahaan-perusahaan di pasar negara berkembang lebih tergantung pada kendala

keuangan dari pada rekan-rekan mereka di negara maju yang mungkin

memiliki pengaruh terhadap kebijakan dividen. Perbedaan-perbedaan ini, dan

kekhususan dari pasar tertentu itu sendiri, menimbulkan pertanyaan tentang

sejauh mana persaingan teori kebijakan dividen dapat diterapkan di pasar

modal Indonesia.

Berdasarkan latar belakang di atas, penulis tertarik untuk mengadakan

penelitian tentang “Faktor-faktor yang mempengaruhi Kebijakan Dividen

pada perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia”.

Penelitian ini merupakan replikasi dari penelitian Al-Malkawi (2008) yang

meneliti mengenai faktor potensial yang berpengaruh terhadap kebijakan

dividen pada developing capital market khususnya Jordan pada

perusahaan-perusahaan sektor ekonomi yaitu manufaktur, bank, asuransi, dan jasa.

Sedangkan dalam penelitian ini dilakukan pada perusahaan-perusahaan

non-keuangan saja. Tidak dimasukkan perusahaan berbasis industri non-keuangan

seperti perbankan, investasi, asuransi, sekuritas ataupun jasa keuangan lainnya

commit to user

dengan rasio keuangan perusahaan pada umumnya. Selain itu perusahaan

yang berbasis industri keuangan juga diikat dengan aturan yang lebih ketat

dibandingkan perusahaan pada industri yang lain (Damasita, 2011).

B. Perumusan Masalah

Bagaimanapun untuk saat ini tidak ada konsensus tentang apa

faktor-faktor yang mempengaruhi kebijakan dividen. Masalah ini bahkan menjadi

lebih rumit ketika datang ke pasar yang baru berkembang. Studi ini mencoba

untuk memberikan wawasan ke dalam kebijakan dividen di satu pasar yang

masih berkembang, yaitu Bursa Efek Indonesia (BEI) di mana kurang adanya

bukti tentang faktor-faktor penentu kebijakan dividen.

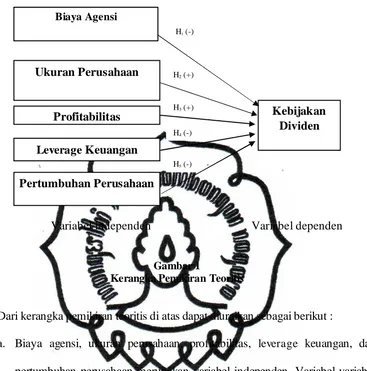

Adapun faktor-faktor yang mempengaruhi kebijakan dividen yang diteliti

adalah :

1. Apakah biaya agensi mempunyai pengaruh negatif pada kebijakan

dividen?

2. Apakah ukuran perusahaan mempunyai pengaruh positif pada kebijakan

dividen?

3. Apakah profitabilitas mempunyai pengaruh positif pada kebijakan

dividen?

4. Apakah leverage keuangan mempunyai pengaruh negatif pada kebijakan

dividen?

5. Apakah pertumbuhan perusahaan mempunyai pengaruh negatif pada

commit to user

C. Tujuan Penelitian

Tujuan utama dari penelitian ini untuk mengkaji keputusan dividen

perusahaan-perusahaan non-keuangan yang sudah go public yang

diperdagangkan di Bursa Efek Indonesia dengan menguji :

1. Pengaruh negatif biaya agensi pada kebijakan dividen.

2. Pengaruh positif ukuran perusahaan pada kebijakan dividen.

3. Pengaruh positif profitabilitas pada kebijakan dividen.

4. Pengaruh negatif leverage keuangan pada kebijakan dividen.

5. Pengaruh negatif pertumbuhan perusahaan pada kebijakan dividen.

D. Manfaat Penelitian

1. Dapat menjadi bukti empiris dan memberikan kontribusi dalam

memperkaya penelitian-penelitian sebelumnya.

2. Bagi para investor dan calon investor hasil temuan ini dapat menjadi

masukan dalam mempertimbangkan pembuatan keputusan untuk membeli

dan menjual saham sehubungan dengan harapannya terhadap dividen yang

diharapkan.

3. Bagi emiten hasil temuan ini diharapkan dapat memberikan masukan

terhadap isu tentang faktor-faktor yang mempengaruhi keputusan dividen

khususnya pada perusahaan publik di Indonesia.

4. Bagi para peneliti lain yang tertarik untuk meneliti kajian yang sama

diharapkan penelitian ini dapat digunakan sebagai landasan pijak untuk

commit to user

6 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Tinjauan Pustaka

Dividen merupakan hak pemegang saham biasa (common stock) untuk

mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan

memutuskan untuk membagi keuntungan dalam dividen, semua pemegang

saham biasa mendapatkan haknya yang sama. Hanafi (2004) menyatakan

bahwa dividen merupakan kompensasi yang diterima oleh pemegang saham,

di samping capita l gain. Dividen ini untuk dibagikan kepada para pemegang

saham sebagai keuntungan dari laba perusahaan. Dividen ditentukan

berdasarkan dalam rapat umum anggota pemegang saham dan jenis

pembayarannya tergantung kepada kebijakan pemimpin. Pembuat keputusan

tentang dividen ini disebut kebijakan dividen atau dengan kata lain kebijakan

dividen (dividend policy) merupakan keputusan apakah laba yang diperoleh

perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam

bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan

investasi di masa yang akan datang.

1. Teori Kebijakan Dividen

Kebijakan dividen merupakan bagian yang menyatu dengan keputusan

pendanaan perusahaan. Dividend pa yout ratio menentukan jumlah laba

yang ditahan sebagai sumber pendanaan. Semakin besar laba ditahan

commit to user

6

Alokasi penentuan laba sebagai laba ditahan dan pembayaran dividen

merupakan aspek utama dalam kebijakan dividen (Van Horne et a l.,1998).

Kebijakan dividen menyangkut masalah penggunaan laba yang menjadi

hak para pemegang saham, dan laba tersebut bisa dibagi sebagai dividen

atau laba yang ditahan untuk diinvestasikan kembali (Husnan,1996).

Dengan demikian dimungkinkan membagi laba sebagai dividen dan pada

saat yang sama menerbitkan saham baru. Kebijakan dividen bersangkutan

dengan penentuan pembagian pendapatan (ea rning) antara penggunaan

pendapatan untuk dibayarkan kepada para pemegang saham sebagai

dividen atau untuk digunakan didalam perusahaan, yang berarti laba

tersebut harus ditahan di dalam perusahaan (Riyanto 2001).

Laba ditahan (retained earning) merupakan salah satu dari sumber dana

yang paling penting untuk membiayai pertumbuhan perusahaan. Sedangkan

dividen merupakan aliran kas yang dibayarkan kepada para pemegang

saham atau “ equity investors”. Setiap perusahaan selalu menginginkan

adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan juga dapat

membayarkan dividen kepada para pemegang saham di lain pihak, tetapi

kedua tujuan tersebut selalu bertentangan. Sebab jika makin tinggi tingkat

dividen yang dibayarkan, berarti semakin sedikit laba yang ditahan, dan

sebagai akibatnya ialah menghambat tingkat pertumbuhan (rate of growth)

dalam pendapatan dan harga sahamnya.

Kalau perusahaan ingin menahan sebagian besar dari pendapatan yang

commit to user

6

pendapatan yang akan di bayarkan kepada pemegang saham sebagai ca sh

dividend disebut dividend pa yout ratio. Dengan demikian dapatlah

dikatakan bahwa makin tingginya dividend pa yout ratio yang ditetapkan

oleh perusahaan berarti makin kecil dana yang tersedia untuk ditanamkan

kembali di dalam perusahaan yang ini berarti akan menghambat

pertumbuhan perusahaan (Riyanto 2001).

Kebijakan terhadap pembayaran dividen merupakan keputusan yang

sangat penting dalam suatu perusahaan. Kebijakan ini melibatkan dua pihak

yang mempunyai kepentingan yang berbeda, yaitu pihak pertama para

pemegang saham dan pihak kedua perusahaan itu sendiri. Dividen diartikan

sebagai pembayaran kepada para pemegang saham oleh pihak perusahaan

atas keuntungan yang diperolehnya. Kebijakan dividen adalah kebijakan

yang berhubungan dengan pembayaran dividen oleh pihak perusahaan,

berupa penentuan besarnya pembayaran dividen dan besarnya laba ditahan

untuk kepentingan pihak perusahaan (Alexander, et.a l, 1993 dalam

Prihantoro,2003).

Beberapa teori yang berkaitan dengan dividend pa yout ratio dan asumsi

– asumsi yang mendasarinya:

a. Dividen tidak relevan

Menurut Modigliani & Miller (1961) dalam Saxena (1999),

dividend pa yout ratio tidak mempunyai pengaruh pada harga saham

perusahaan atau biaya modalnya. Modigliani dan Miller menyatakan

commit to user

6

perusahaan ditentukan oleh ea rning power dari aset perusahaan.

Sementara itu keputusan apakah laba yang diperoleh akan dibagikan

dalam bentuk dividen atau akan ditahan tidak mempengaruhi nilai

perusahaan. Untuk membuktikan teorinya, Modigliani dan Miller

mengemukakan berbagai asumsi sebagai berikut:

a) Tidak ada pajak perseorangan dan pajak penghasilan perusahaan

b) Tidak ada biaya emisi atau flotation cost dan biaya transaksi

c) Kebijakan penganggaran modal perusahaan independen terhadap

dividendpa yout ratio

d) Investor dan manajer mempunyai informasi yang sama tentang

kesempatan investasi di masa yang akan datang.

e) Distribusi pendapatan di antara dividen dan laba ditahan tidak

berpengaruh terhadap tingkat keuntungan yang disyaratkan oleh

investor.

b. Bird in The Hand Theory

Menurut Gordon (1963) dan Lintner (1956), tingkat keuntungan

yang disyaratkan akan naik apabila pembagian dividen dikurangi

karena investor lebih yakin terhadap penerimaan dividen daripada

kenaikan nilai modal (ca pita l gain) yang akan dihasilkan dari laba

ditahan. Pendapat Gordon (1963) dan Lintner (1962) oleh MM diberi

nama bird in the hand fa lla cy. Gordon dan Lintner beranggapan

investor memandang bahwa satu burung di tangan lebih berharga

commit to user

6

semua investor berkepentingan untuk menginvestasikan kembali

dividen mereka di perusahaan yang sama dengan memiliki resiko yang

sama, oleh sebab itu tingkat resiko pendapatan mereka di masa yang

akan datang bukannya ditentukan oleh DPR tetapi ditentukan oleh

tingkat resiko investasi baru.

c. Ta x preference theory

Adalah suatu teori yang menyatakan bahwa karena adanya pajak

terhadap keuntungan dividen dan ca pita l gains maka para investor lebih

menyukai ca pita l ga ins karena dapat menunda pembayaran pajak.

Berdasarkan ketiga konsep teori tersebut di atas, perusahaan dapat

melakukan hal-hal sebagai berikut :

a) Jika manajemen percaya bahwa dividend irreleva nce theory dari

Modigliani dan Miller itu benar maka perusahaan tidak perlu

memperhatikan besarnya dividen yang harus dibagikan.

b) Jika perusahaan menganut bird in the ha nd theory maka perusahaan

harus membagi seluruh EAT (Ea rning After Ta x) dalam bentuk

dividen.

c) Jika manajemen cenderung mempercayai ta x preference theory

maka perusahaan harus menahan seluruh keuntungan.

Menurut Brigham & Houston (2001) dua teori lain yang dapat

commit to user

6

a )Information content or signa ling hypothesis

Di dalam teori ini Modigliani dan Miller berpendapat bahwa

suatu kenaikan dividen yang diatas kenaikan normal biasanya

merupakan suatu sinyal kepada para investor bahwa manajemen

perusahaan meramalkan suatu penghasilan yang baik di masa yang

akan datang.

Sebaliknya, suatu penurunan dividen yang dibawah penurunan

normal diyakini investor sebagai suatu sinyal bahwa perusahaan

mengalami masa sulit di masa mendatang. Namun demikian sulit

dikatakan apakah kenaikan atau penurunan harga setelah adanya

kenaikan atau penurunan dividen semata-mata disebabkan oleh efek

sinyal atau mungkin preferensi terhadap dividen.

b) Clientele Effect

Menyatakan bahwa pemegang saham yang berbeda akan

memiliki preferensi yang berbeda terhadap kebijakan dividen

perusahaan. Kelompok investor yang membutuhkan penghasilan saat

ini lebih menyukai suatu DPR yang tinggi, sebaliknya kelompok

investor yang tidak begitu membutuhkan uang saat ini lebih senang

jika perusahaan menahan sebagian besar laba bersih perusahaan.

2. Agency Theory (Teori Agensi)

Teori keagenan menjelaskan bahwa kepentingan manajer dan

kepentingan pemegang saham seringkali bertentangan, sehingga dapat

commit to user

6

1976). Hal ini terjadi karena manajer berusaha untuk mengutamakan

kepentingan pribadinya yang tidak sesuai dengan keinginan pemegang

saham dimana kepentingan manajer dapat menambah biaya perusahaan

yang mengurangi keuntungan perusahaan. Menurunnya keuntungan

perusahaan menyebabkan penerimaan pemegang saham juga menurun.

Konflik yang terjadi ini dapat dikurangi dengan adanya suatu mekanisme

kontrol atau pengawasan sehingga dapat mensejajarkan

kepentingan-kepentingan tersebut. Mekanisme pengawasan menimbulkan adanya biaya

agensi (Agency Cost).

Salah satu upaya yang dilakukan untuk mengurangi adanya biaya

keagenan adalah dengan pembayaran dividen yang dapat menjadi bonding

bagi manajer. Jadi kebijakan dividen digunakan sebagai salah satu cara

untuk mengurangi biaya keagenan, pembayaran dividen yang lebih besar

akan memperbesar kesempatan untuk mendapatkan dana tambahan dari

sumber eksternal (Crutchley & Hansen, 1989).

Pembagian dividen ini membuat pemegang saham mendapatkan

pendapatan tambahan selain dari ca pita l gain. Dividen juga membuat

pemegang saham mempunyai kepastian pendapatan (Crutchley & Hansen,

1989).

3. Faktor-faktor yang mempengaruhi dividen yang diuji di penelitian ini:

a. Biaya Agensi

Biaya agensi adalah biaya yang ditanggung oleh pemegang saham

commit to user

6

Ada tiga kategori biaya keagenan yaitu :

a) Pengeluaran untuk memonitor aktifitas-aktivitas manajer misalnya biaya

audit.

b)Pengeluaran-pengeluaran untuk membuat struktur organisasi yang dapat

membatasi perilaku manajer yang tidak diinginkan misalnya dengan

mengangkat investor ke dalam dewan direksi

c) Opportunity cost yang timbul akibat kondisi dimana manajer tidak dapat

segera mengambil keputusan tanpa persetujuan pemegang saham

(Brigham et a l., 1999)

Biaya agensi dapat dibedakan menjadi 2 jenis (Jensen & Mecking,

1976) yaitu :

a) Biaya agensi ekuitas luar yang terjadi karena perbedaan kepentingan

antara pemilik-manajer dengan pemegang saham luar sebagai akibat

penjualan klaim ekuitas atas perusahaan. Pemilik dan manajer hanya

akan menanggung sebagian biaya dari operasional perusahaan yang

digunakannya untuk mengkonsumsi penghasilan tambahan dari

sumberdaya perusahaan. Konflik potensial berasal dari keadaan ketika

kepemilikan manajer turun sehingga dorongan untuk mencurahkan

usaha pada aktivitas-aktivitas yang kreatif juga menurun.

b)Biaya agensi hutang yang terjadi karena perbedaan kepentingan antara

pemegang saham (stockholder) dengan pemegang hutang (debt holder).

Dengan penerbitan hutang, maka kreditur mengkonsumsi sebagian laba

commit to user

6

pengendalian yang sangat menentukan untuk tingkat profitabilitas dan

risiko perusahaan melalui aliran kas, misalnya manajer melakukan

ekspansi yang menyebabkan risiko lebih besar. Jika investasi tersebut

berhasil maka sebagian besar keuntungan akan menjadi hak pemegang

saham karena bunga atas hutang bersifat tetap. Tetapi bila investasi

tersebut gagal, maka kreditur akan ikut menanggung kerugian tersebut,

sehingga disimpulkan bahwa investasi tersebut hanya baik untuk

pemegang saham.

Distribusi sumber daya tunai mengurangi ukuran dana internal yang

dihasilkan yang tersedia bagi manajer, memaksa mereka lebih sering masuk

ke dalam pasar modal untuk memperoleh pendanaan eksternal, sehingga

manajer menjadi subjek pengawasan pasar modal. Dalam rangka untuk

mengamankan dana yang dibutuhkan, manajer akan memiliki insentif untuk

mengungkapkan kedua informasi dan mengurangi biaya agensi

(Easterbrook, 1984, dan Moh'd et a l., 1995.). Oleh karena itu, pembayaran

dividen menguntungkan pemegang saham dengan mengurangi biaya agensi

yang terkait dengan pemantauan manajer yang memperluas peran ini ke

pasar modal.

Pembayaran dividen juga berfungsi untuk mengurangi "free ca sh flow"

dari menjadi terbuang karena proyek-proyek tidak menguntungkan atau net

present va lue (NPV) negatif. Ketika suatu perusahaan telah menghabiskan

semua peluang pertumbuhan yang menguntungkan dan proyek dengan

commit to user

6

lebih parah karena perusahaan memiliki ca sh flow yang berlebihan (Jensen,

1986). Pembayaran dividen yang besar kepada pemegang saham

mengurangi dana diskresioner yang tersedia untuk manajer, sehingga

mengurangi potensi masalah invesmen yang berlebihan dan sesuai dengan

itu meminimalkan konflik pemegang saham – manajer. Namun, Jensen

(1986) berpendapat bahwa hutang juga bisa berfungsi secara efektif sebagai

mekanisme pengganti untuk dividen dalam mengurangi biaya agensi dari

free ca sh flow. Argumentasi ini mungkin berlaku untuk Indonesia karena

sistem keuangan di Indonesia berdasarkan bank (bank-based) dan bank

memainkan peran penting dalam pembiayaan kegiatan usaha. Sebagian

besar dari struktur modal perusahaan Indonesia adalah hutang jangka

pendek dan jenis fasilitas kredit yang dominan yang diberikan oleh bank

Indonesia yang secara alamiah jangka pendek. Akibatnya perusahaan harus

tunduk pada pengawasan bank, pengawasan akan lebih sering ketika

mereka melakukan pendekatan ke bank untuk pembiayaan.

Proksi untuk biaya agensi pada penelitian ini adalah persentase saham

biasa suatu perusahaan yang dipegang oleh orang dalam (INSD - insiders).

Proksi ini telah banyak digunakan dalam literatur (Rozeff, 1982, Lloyd et

a l, 1985., Jensen, et a l., 1992, dan Holder et a l.,1998). Telah berpendapat

bahwa biaya agensi mungkin dapat dikurangi jika orang dalam (manajer,

direktur, dan pejabat eksekutif lainnya) meningkatkan kepemilikan mereka

di perusahaan, karena ini dapat membantu untuk menyelaraskan

commit to user

6

Meckling, 1976). Oleh karena itu, semakin tinggi proporsi kepemilikan

manajer dalam perusahaan, semakin kurang kebutuhan untuk menggunakan

dividen sebagai perangkat untuk mengurangi biaya agensi. Oleh karena itu,

proporsi kepemilikan insider (INSD) diharapkan untuk memiliki hubungan

negatif ke dividend pa yout.

b.Ukuran Perusahaan

Pada dasarnya ukuran perusahaan hanya terbagi dalam tiga kategori

yaitu perusahaan besar (la rge firm), perusahaan menengah (medium firm),

dan perusahaan kecil (sma ll firm). Penentuan ukuran perusahaan ini

didasarkan kepada total aset perusahaan (Machfoedz, 1994 dalam Ulfah,

2012)

Ukuran perusahaan merupakan suatu faktor yang penting bukan hanya

sebagai proksi pada biaya keagenan (dimana dapat diharapkan lebih tinggi

pada perusahaan dengan ukuran yang lebih besar) tetapi juga disebabkan

biaya transaksi yang berhubungan dengan penerbitan saham sehubungan

dengan ukuran perusahaan (Smith, 1977). Bagaimanapun (Smith & Watts,

1992) menunjukkan, dasar teori pada pengaruh dari ukuran (size) terhadap

dividend pa yout ratio sangat kuat. Perusahaan besar dengan akses pasar

yang lebih baik seharusnya membayar dividen yang tinggi kepada

pemegang sahamnya, sehingga antara ukuran perusahaan dan pembayaran

dividen memiliki hubungan yang positif.

Sedangkan Al-Malkawi (2008) menyatakan bahwa sebuah perusahaan

commit to user

6

lebih mudah untuk meningkatkan dana dengan biaya lebih rendah dan

kendala lebih sedikit dibandingkan dengan perusahaan kecil. Hal ini

menunjukkan bahwa ketergantungan pada dana internal menurun dengan

meningkatnya ukuran perusahaan. Oleh karena itu, perusahaan besar lebih

cenderung untuk membayar dividen lebih tinggi untuk pemegang saham.

Sejumlah studi empiris telah didokumentasikan bahwa ukuran adalah

signifikan dalam menentukan kebijakan dividen perusahaan, dan

berpengaruh positif berhubungan dengan dividen (Lloyd et a l., 1985,

Barclay et a l., 1995., Redding, 1997, Holder et a l. 1998, Fama & French,

2001).

Ada pengukuran-pengukuran yang berbeda dari ukuran perusahaan,

misalnya kerja, penjualan, aset, dan kapitalisasi/pemodalan. Dalam

penelitian ini, kapitalisasi pasar ekuitas umum perusahaan digunakan

sebagai pengukur untuk ukuran (SIZE). Ukuran ini telah sering digunakan

oleh penelitian sebelumnya (Al-Malkawi, 2008., Deshmukh, 2003).

Berdasarkan pembahasan tersebut di atas dan konsisten dengan penelitian

sebelumnya, besarnya variabel diharapkan memiliki hubungan positif

dengan dividend pa yout.

c. Profitabilitas

Profitabilitas adalah tingkat keuntungan bersih yang berhasil diperoleh

perusahaan dalam menjalankan operasionalnya. Dividen adalah merupakan

sebagian dari laba bersih yang diperoleh perusahaan, oleh karenanya

commit to user

6

Keuntungan yang layak dibagikan kepada para pemegang saham adalah

keuntungan setelah perusahaan memenuhi seluruh kewajiban tetapnya yaitu

beban bunga dan pajak. Karena dividen diambil dari keuntungan bersih

yang diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi

besarnya dividend pa yout ratio. Perusahaan yang memperoleh keuntungan

cenderung akan membayar porsi keuntungan yang lebih besar sebagai

dividend. Semakin besar keuntungan yang diperoleh, maka akan semakin

besar pula kemampuan perusahaan untuk membayar dividen. Atribut

profitabilitas ini diwakili oleh tingkat keuntungan setelah pajak dibagi

dengan total a ssets (Chang dan Rhee, 1990) yang merupakan salah satu

rasio profitabilitas.

Menurut Kasmir (2008), rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan. Rasio ini juga

memberikan ukuran tingkat efektifitas manajemen suatu perusahaan yang

ditunjukan oleh laba yang dihasilkan dari penjualan dan pendapatan

investasi. Pada dasarnya penggunaan rasio ini menunjukkan tingkat

efisiensi suatu perusahaan. Manfaat rasio profitabilitas ini tidak terbatas

hanya pada pemilik usaha atau manajemen saja, tetapi juga bagi pihak luar

perusahaan terutama pihak-pihak yang memiliki hubungan atau

kepentingan dengan perusahaan.

Terdapat beberapa jenis rasio profitabilitas untuk mengukur tingkat

commit to user

6

a) Gross profit ma rgin (GPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan

sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi

gross profit ma rgin maka semakin baik.

b)Operating profit ma rgin (OPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan

sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan

pajak.

c) Net profit ma rgin (NPM)

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan

perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk

bunga dan pajak.

d)Return on a ssets (ROA)

Pengukuran ini adalah ukuran keefektifan manajemen dalam

menghasilkan laba dengan aktiva yang tersedia.

e) Return on Equity (ROE)

ROE adalah tingkat pengembalian atas ekuitas pemilik perusahaan.

Ekuitas pemilik adalah jumlah aktiva bersih perusahaan sehingga

perhitungan ROE sebuah perusahaan dapat dihitung dengan membagi

total ekuitas dengan laba bersih perusahaan. Pengukuran ini adalah

ukuran pengembalian yang diperoleh pemilik atas investasi.

Pada penelitian ini profitabilitas diproksikan dengan return on a ssets

commit to user

6

Ang (1997) menyatakan bahwa Return on Asset adalah tingkat

keuntungan bersih yang berhasil diperoleh perusahaan dalam menjalankan

operasionalnya. Return on Asset diukur dari laba bersih setelah pajak

(ea rning a fter ta x) terhadap total assetnya yang mencerminkan kemampuan

perusahaan dalam penggunaan investasi yang digunakan untuk operasi

perusahaan dalam rangka menghasilkan probabilitas perusahaan. ROA

yang merupakan salah satu ukuran profitabilitas juga merupakan ukuran

efektivitas perusahaan dalam menghasilkan keuntungan dengan

memanfaatkan aktiva tetap yang digunakan dalam menghasilkan

keuntungan dengan memanfaatkan aktiva tetap yang digunakan untuk

operasi. Semakin besar ROA menunjukkan kinerja perusahaan yang

semakin baik karena tingkat kembalian investasi (return) yang semakin

besar (Puspita, 2009)

d.Leverage Keuangan

Menurut Al-Malkawi (2008) struktur keuangan perusahaan terdiri dari

hutang (kewajiban) dan pembiayaan ekuitas. Pembiayaan jangka panjang

biasanya mengacu pada struktur modal perusahaan, dan sejauh mana

perusahaan bergantung pada pembiayaan hutang yang disebut levera ge

keuangan. Selain keuntungan dari pajak (pemotongan bunga/interest atas

penghasilan), penggunaan pendanaan hutang dapat menaikan/lever-up laba

pemegang saham atas ekuitas. Namun, levera ge mengandung risiko, yaitu,

ketika sebuah perusahaan memperoleh pembiayaan hutang dan

commit to user

6

pembayaran dan jumlah pokok, maka kegagalan untuk memenuhi

kewajiban ini dapat membuat perusahaan ke dalam likuidasi. Risikonya

berkaitan dengan tingginya derajat levera ge keuangan karena dapat

mengakibatkan rendahnya pembayaran dividen karena perusahaan perlu

untuk menjaga arus kas internal mereka untuk membayar kewajiban

mereka daripada mendistribusikan uang tunai untuk pemegang saham.

Selain itu, Rozeff (1982) menunjukkan bahwa, perusahaan dengan

leverage keuangan tinggi cenderung memiliki rasio pembayaran dividen

rendah untuk mengurangi biaya transaksi terkait dengan pembiayaan

eksternal. Selain itu, ada juga beberapa perjanjian hutang yang berlaku

dengan pembatasan pembayaran dividen. Adanya restriksi dividen dalam

perjanjian hutang mendorong terjadinya konflik tersebut. Menurut Kalay

(1982), adanya pembatasan dividen yang dijumpai dalam perjanjian hutang

dimaksudkan untuk mengontrol biaya agensi hutang yang timbul dari

pembayaran dividen yang mungkin didanai dari penerbitan hutang baru dan

atau dari investasi yang terlebih dahulu (foregoing investment). Sebagai

salah satu konsekwensi pembatasan tersebut, pihak perusahaan terikat

dengan perjanjian tersebut. Bila perusahaan sedang mengalami kesulitan

keuangan, jumlah investasi minimal perusahaan kemungkinan besar

dikonversi kedalam dividen yang rendah. Hasil penelitian DeAngelo dan

DeAngelo (1996) menunjukan bahwa perusahaan mengurangi jumlah

dividen yang dibayarkan ketika sedang mengalami kesulitan keuangan.

commit to user

6

walaupun tidak terikat dengan perjanjian hutang. Menurut Deskmukh

(2005) para manajer memotong dividen ketika sedang menghadapi

kesulitan keuangan untuk menghindari kemungkinan tidak membayar di

masa datang. Biaya yang terjadi akan sangat mahal bila perusahaan

meniadakan pembagian dividen. Karena para manajer lebih suka

mengurangi dividen dibandingkan dengan pemutusan pembagian dividen,

perusahaan dengan tingkat kesulitan keuangan yang tinggi akan membagi

dividen yang lebih rendah untuk menjaga kebijakan dividen yang stabil.

Oleh karena itu, hal yang lainnya menjadi sama, hubungan terbalik

antara hutang dan pembayaran dividen tampaknya masuk akal. Beberapa

penelitian telah melaporkan hubungan negatif antara hutang dan dividen

(Jensen et a l, 1992., Agrawal & Jayaraman, 1994 dan Gugler & Yurtoglu,

2003).

Selanjutnya, sebagaimana didalilkan oleh Jensen (1986), hutang dapat

berfungsi sebagai perangkat pengganti untuk dividen dalam mengurangi

biaya agensi dari arus kas bebas. Artinya, ketika sebuah perusahaan

mendapatkan hutang, itu membuat komitmen tetap untuk kreditur, yang

mengurangi dana diskresioner yang tersedia untuk manajer dan

memusatkan mereka untuk pengawasan hutang-pemasok. Ini menunjukkan

bahwa, perusahaan dengan levera ge tinggi diharapkan memiliki

pembayaran dividen yang rendah. Seperti yang dinyatakan Sudarsi (2002),

peningkatan hutang ini akan mempengaruhi tingkat pendapatan bersih yang

commit to user

6

perusahaan, akan semakin menurunkan kemampuan perusahaan membayar

deviden.

Untuk menguji sejauh mana hutang dapat mempengaruhi keputusan

dividen, studi ini menggunakan rasio leverage keuangan yang didefinisikan

sebagai rasio dari total hutang terhadap total aset (FLEVER – financia l

levera ge ratio). Berdasarkan pembahasan di atas, hubungan negatif

diharapkan antara dividen dan levera ge keuangan.

e. Pertumbuhan perusahaan

Menurut Miller dan Modigliani (1961), di pasar modal sempurna,

keputusan investasi perusahaan dan dividen bersifat independen. Namun, di

hadapan pasar yang tidak sempurna seperti pajak, biaya flotasi,dan biaya

agensi, baik dividen dan keputusan investasi mungkin berkaitan erat atau

saling tergantung. Hubungan antara kebijakan investasi dan dividen dapat

dilihat dari dua perspektif. Pertama, dengan membayar dividen, perusahaan

memiliki sumber pembiayaan yang relatif murah, yaitu saldo laba,

dibandingkan dengan hutang dan isu-isu ekuitas baru. Kedua, pembayaran

dividen mengurangi dana yang tersedia pada perusahaan untuk kegiatan

investasi. Dengan kata lain, dividen dan investasi bersaing untuk dana

internal terbatas dan pembiayaan internal yang rendah (Elston, 1996).

Hal ini menunjukkan bahwa di pasar modal tidak sempurna mungkin

ada hubungan antara dividen dan investasi. Secara intuitif, perusahaan

dengan pertumbuhan yang tinggi dan peluang investasi akan memerlukan

commit to user

6

dan dengan demikian memiliki kecenderungan untuk membayar sedikit

dividen atau bahkan tidak ada. Sebaliknya, perusahaan dengan

pertumbuhan lambat dan memiliki lebih sedikit peluang investasi

cenderung untuk membayar dividen lebih (Al-Malkawi, 2008). Prediksi ini

konsisten dengan hipotesis arus kas bebas (free ca sh flow hypothesis). Teori

free ca sh flow hypothesis yang disampaikan oleh Jensen (1986) dalam

Jensen et.a l.,(1992) menyebutkan bahwa perusahaan dengan kesempatan

pertumbuhan yang lebih tinggi akan memiliki free ca sh flow yang rendah

karena sebagian besar dana yang ada digunakan untuk investasi pada

proyek yang memilki nilai net present va lue (NPV) yang positif.

Sebaliknya, perusahaan dengan investasi rendah cenderung berpeluang

memiliki masalah kelebihan investasi, maka dengan membayar dividen

perusahaan dapat membatasi kebijakan manajemen terhadap investasi yang

berlebihan (Jensen, 1986, dan Lang & Litzenberger, 1989).

Selanjutnya, hubungan negatif antara pertumbuhan perusahaan, peluang

dan pembayaran dividen adalah konsisten dengan teori pecking order dari

Myers dan Majluf (1984). Myers dan Majluf menyarankan bahwa

perusahaan yang mengalami kesempatan pertumbuhan yang tinggi akan

memiliki rasio pa yout rendah. Selanjutnya, menurut "hipotesis

kedewasaan" yang disajikan oleh Grullon et a l. (2002), dengan perusahaan

menjadi lebih matang, pertumbuhan dan peluang investasi mereka

mengalami penyusutan, mengakibatkan penurunan dalam belanja modal

commit to user

6

Grullon et a l.(2002) menunjukkan bahwa kenaikan dividen adalah tanda

"perubahan dalam siklus hidup perusahaan, terutama untuk transisi

perusahaan dari fase pertumbuhan yang lebih ke fase pertumbuhan yang

lebih rendah ". Menggunakan sampel yang besar atas pengumuman

perubahan dividen dari perusahaan AS untuk periode 1967-1993, Grullon

et a l. (2002) menemukan bahwa, perusahaan yang meningkatkan dividen

mengalami penurunan risiko sistematis dan profitabilitas. Mereka

menyatakan "... menurut hipotesis kedewasaan, peningkatan atas dividen

bersifat informatif mengenai pengaturan penyusutan kesempatan investasi,

penurunan risiko sistematis, penurunan pengembalian atas aset, dan

pertumbuhan laba ". Penurunan risiko perusahaan dianggap sebagai kabar

baik, sedangkan penurunan profitabilitas adalah berita buruk. Dalam studi

mereka, Grullon et a l (2002). menunjukkan bahwa pasar saham bereaksi

positif terhadap pengumuman peningkatan dividen, yang menyiratkan

bahwa berita baik tentang pengurangan risiko mendominasi atas berita

buruk tentang penurunan profitabilitas. Sebagai tambahan atas kabar baik

yang terkait dengan penurunan risiko sistematis, pasar dapat melihat

peningkatan dividen dapat membantu mengurangi masalah kelebihan

investasi. Grullon et a l. (2002) menyimpulkan "... peningkatan dividen

tidak hanya menyampaikan informasi tentang perubahan dalam

fundamental perusahaan, tetapi juga tentang manajemen komitmen untuk

commit to user

6

Manajer dalam bisnis perusahaan dengan memperhatikan pertumbuhan

lebih menyukai untuk menginvestasikan pendapatan setelah pajak dan

mengharapkan kinerja dari dividen akan lebih kuat dalam pertumbuhan

perusahaan secara keseluruhan (Charitou & Vafeas,1998). Saxena (2002)

juga menyatakan bahwa dividend pa yout ratio sangat penting dengan

berbagai alasan antara lain : Pertama, dalam penelitiannya, Saxena (2002)

menemukan bahwa perusahaan menggunakan dividen sebagai sebuah tanda

mekanisme keuangan yang dicerminkan kinerja perusahaan kepada pihak

luar sehubungan dengan stabilitas dan prospek pertumbuhan dari

perusahaan. Kedua, dividen memegang peranan penting pada struktur

modal.

Semakin tinggi tingkat pertumbuhan perusahaan, akan semakin besar

tingkat kebutuhan dana untuk membiayai ekspansi. Semakin besar

kebutuhan dana di masa yang akan datang, akan semakin memungkinkan

perusahaan menahan keuntungan dan tidak membayarkannya sebagai

dividen. Oleh karenanya, potensi pertumbuhan perusahaan menjadi faktor

penting yang menentukan kebijakan dividen (Chang & Rhee, 1990).

Pertumbuhan perusahaan menggambarkan tolak ukur keberhasilan

perusahaan. Menurut Florentina (2001) dalam Yuniningsih (2002)

menyatakan bahwa keberhasilan tersebut juga menjadi tolak ukur investasi

untuk pertumbuhan pada masa yang akan datang.

Dalam penelitian ini, untuk menguji apakah pertumbuhan

commit to user

6

price ea rning ratio (PER) perusahaan. Menurut Sartono (1996), PER

diartikan sebagai indikator kepercayaan pasar terhadap prospek

pertumbuhan perusahaan sehingga banyak pelaku pasar modal yang

menaruh perhatian terhadap pendekatan PER. Menurut Brigham dan

Gapenski (2003), price ea rning ratio (PER) dipengaruhi oleh prospek

usaha dan risiko perusahaan ditempat yang berbeda. Pendapat ini berbeda

dengan pernyataan Brealey dan Myers (1991) yang menyatakan bahwa

PER yang tinggi menunjukkan bahwa investor menganggap perusahaan

memiliki peluang pertumbuhan yang baik di masa mendatang, memiliki

tingkat laba yang relatif aman dan menandakan tingkat kapitalisasi yang

rendah. PER yang tinggi menunjukkan bahwa investor mengharapkan

pertumbuhan deviden yang tinggi dan risiko saham yang rendah. Oleh

karena itu, menurut Brealey dan Myers faktor utama yang paling

berpengaruh terhadap PER adalah tingkat pertumbuhan dividen dan risiko

perusahaan. Beberapa peneliti telah menggunakan PER sebagai proksi

untuk peluang pertumbuhan (Al-Malkawi, 2008., Ang & Peterson, 1984,

dan Glen et a l., 1995). PER merupakan indikator yang baik atas prospek

pertumbuhan di masa depan karena menggabungkan penilaian pasar atas

aliran kas sebuah perusahaan di masa depan. Investor bersedia membayar

premi untuk perusahaan yang tumbuh dengan cepat, yaitu mereka yang

merupakan perusahaan yang biasanya menahan pendapatan mereka untuk

membiayai pertumbuhan di masa depan. Hal lain dianggap konstan,

commit to user

6

lebih tinggi daripada perusahaan dengan rasio PE rendah (PER hubungan

positif dengan pilihan pertumbuhan). Dengan demikian, diharapkan

hubungan negatif antara PER dan pembayaran dividen.

B. Penelitian Terdahulu dan Pengembangan Hipotesis

Penelitian yang dilakukan oleh Husam-Aldin Nizar Al-Malkawi (2008)

yang diacu dalam penelitian ini, mengkaji faktor-faktor penentu keputusan

dividen perusahaan publik di Yordania sebagai sebuah studi kasus dari sebuah

pasar yang baru berkembang. Hasil penelitian menunjukkan bahwa empat

faktor dapat mempengaruhi keputusan dividen di Jordania.

Perusahaan-perusahaan yang lebih besar, lebih menguntungkan, dan dewasa dengan

sedikit kesempatan investasi jauh lebih cenderung untuk membayar dividen.

Levera ge keuangan perusahaan ditemukan berdampak negatif pada

kemungkinan untuk membayar dividen. Variabel-variabel yang dimaksudkan

untuk menyediakan tes langsung untuk biaya agensi hipotesis ditemukan tidak

terkait dengan keputusan dividen perusahaan. Hasil penelitian ini juga

menyarankan hubungan kuadratik antara usia perusahaan dan keputusan

dividen.

1. Biaya agensi dan Kebijakan Dividen

Biaya agensi dinyatakan oleh Jensen dan Mecking (1976) sebagai

biaya yang ditanggung oleh pemegang saham untuk mencegah atau

meminimalkan masalah-masalah keagenan dan untuk memaksimumkan

commit to user

6

akan menimbulkan biaya agensi yang besar dan nilai perusahaan menjadi

rendah. Variabel biaya agensi di penelitian ini diproksikan dengan

persentase saham biasa yang dimiliki oleh orang dalam (INSD) atau

manager, direktur dan pejabat eksekutif lainnya. Dalam hubungannya

dengan kebijakan dividen, para pemilik saham manajerial lebih menyukai

pembayaran dividen yang rendah karena didorong oleh keinginan para

manajer untuk membiayai investasi yang akan datang dari sumber internal

sehingga dana yang tersedia untuk pembayaran dividen semakin sedikit.

Beberapa penelitian yang terdahulu menemukan bahwa kepemilikan

manajerial berpengaruh signifikan terhadap kebijakan dividen, namun

demikian arah hubungan kepemilikan manajerial dengan kebijakan

dividen masih berbeda-beda dan belum konsisten. Hasil penelitian

mengenai pengaruh a gency cost (insider ownership, sha reholder

dispersion) dan transa ction cost (growth dan risk) yang dilakukan Rozeff

(1982) menunjukkan bahwa insider ownership secara parsial berpengaruh

negatif terhadap kebijakan diveden. Penelitian Moh’d et a l. (1995)

menguji hubungan antara teori agensi dan kebijakan dividen. Variabel

yang digunakan adalah growth, institutiona l dan insider ownership,

shareholder dispersion, firm size, business risk, operating, fina ncia l

levera ge dan dividend pa yout ratio. Hasil penelitian menunjukan bahwa

tingkat pertumbuhan, insider ownership, operating levera ge, dan fina ncia l

levera ge secara parsial berpengaruh negatif signifikan terhadap kebijakan

commit to user

6

bahwa terdapat pengaruh signifikan antara a gency cost terhadap kebijakan

dividen. Hasil penelitian menunjukan bahwa koefisien kepemilikan

manajerial berhubungan negatif dengan dividend pa yout ratio. Penelitian

yang dilakukan Putera (2006) meneliti pengaruh biaya agensi terhadap

kebijakan dividen untuk periode 2002 – 2004, demikian pula Al Malkawi

(2008) yang meneliti pengaruh biaya agensi terhadap kebijakan dividen di

Jordan periode 1989 – 2003, hasilnya menunjukan bahwa kepemilikan

manajerial berpengaruh negatif terhadap kebijakan dividen. Dari

penelitian terdahulu, dapat diambil hipotesis sebagai berikut:

Hipotesis 1 : Adapengaruh negatif biaya agensi pada kebijakan dividen.

2. Ukuran perusahaan dan Kebijakan Dividen

Pada penelitian ini, ada dua alasan utama untuk menguji hubungan

antara ukuran perusahaan dan kebijakan dividen. Pertama, konsisten

dengan penelitian sebelumnya yang ukuran perusahaan harus dimasukkan

dalam analisis sebagai variabel kontrol. Kedua, dan yang lebih penting,

kurangnya bukti penelitian yang tersedia tentang dampak pengaruh dari

ukuran terhadap pembayaran dividen di Indonesia.

Sejumlah penelitian empiris yang terdahulu antara lain Lloyd et

a l.(1985), Barclay et a l. (1995), Redding (1997), Holder et a l. (1998),

Fama & French (2001) telah mendokumentasikan bahwa ukuran adalah

signifikan dalam menentukan kebijakan dividen perusahaan, dan

commit to user

6

Suatu perusahaan besar yang sudah mapan akan memiliki akses yang

mudah menuju pasar modal, sementara perusahaan yang baru dan yang

masih kecil akan mengalami banyak kesulitan untuk memilki akses ke

pasar modal. Karena kemudahan akses ke pasar modal cukup berarti untuk

fleksibilitas dan kemampuannya untuk memperoleh dana yang lebih besar,

sehingga perusahaan mampu memiliki rasio pembayaran dividen yang

lebih tinggi daripada perusahaan kecil (Chang & Rhee,1990).

Dari penelitian terdahulu, dapat diambil hipotesis sebagai berikut :

Hipotesis 2: Ada pengaruh positif ukuran perusahaan pada kebijakan

dividen.

3. Profitabilitas dan Kebijakan Dividen

Beberapa penelitian telah mendokumentasikan hubungan positif antara

profitabilitas dan pembayaran dividen (Jensen et a l, 1992, dan Fama &

France, 2002). Bukti dari emerging market juga mendukung proposisi

bahwa profitabilitas adalah salah satu faktor terpenting yang menentukan

kebijakan dividen (Adaoglu, 2000, dan Aivazian et a l., 2003).

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba

selama periode tertentu (Suharli dan Oktorina, 2005). Berkaitan dengan

profitabilitas perusahaan, signa ling theory menyatakan bahwa kebijakan

dividen yang tinggi merupakan sinyal meningkatnya profitabilitas

perusahaan (Ismiyanti dan Hanafi, 2003). Pihak manajemen akan

commit to user

6

keberhasilan perusahaan membukukan keuntungan. Sinyal tersebut

menyimpulkan bahwa kemampuan perusahaan untuk membayar dividen

merupakan fungsi dari keuntungan. Dengan demikian, perusahaan dengan

profitabilitas tinggi membayarkan dividen yang tinggi pula (Suharli,

2007).

Untuk menguji hipotesis ini, profitabilitas perusahaan diproksikan

dengan return on assets (ROA) mengacu pada penelitian Ahmed dan Javid

(2009) dan Kapoor et a l. (2010).

Menurut Hanafi (2004) perusahaan yang mempunyai aliran kas atau

profitabilitas yang baik bisa membayar dividen atau meningkatkan

dividen. Hal yang sebaliknya akan terjadi jika aliran kas tidak baik. Alasan

lain pembayaran dividen adalah untuk menghindari akuisisi oleh

perusahaan lain. Perusahaan yang mempunyai kas yang berlebihan

seringkali menjadi target dalam akuisisi. Untuk menghindari akuisisi,

perusahaan tersebut bisa membayarkan dividen, dan sekaligus juga

membuat senang pemegang saham. Faktor profitabilitas juga berpengaruh

terhadap kebijakan dividen karena dividen adalah sebagian dari laba bersih

yang diperoleh perusahaan, oleh karena itu dividen akan dibagikan

apabila perusahaan memperoleh keuntungan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah

keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya

yaitu bunga dan pajak. Oleh karena itu dividen yang diambilkan dari

commit to user

6

yang semakin besar keuntungannya akan membayar porsi pendapatan

yang semakin besar sebagai dividen (Sudarsi 2002 : 79).

Gordon (1963) dan Lintner (1956) dalam Saxena (1999) menyatakan

bahwa tingkat keuntungan yang disyaratkan akan naik apabila pembagian

dividen dikurangi, karena investor lebih yakin terhadap penerimaan

dividen daripada kenaikan nilai modal (ca pita l gain) yang akan dihasilkan

dari laba yang ditahan.

Modigliani dan Miller (1961) berpendapat dan telah dibuktikan secara

matematis bahwa investor merasa sama saja apakah menerima dividen saat

ini atau menerima ca pita l gain di masa yang akan datang. Dengan kata

lain, tingkat keuntungan yang disyaratkan tidak dipengaruhi oleh dividend

pa yout ratio. Oleh karena dividen diambil dari keuntungan bersih yang

diperoleh perusahaan, maka keuntungan tersebut akan mempengaruhi

besarnya dividendpa yout ratio.

Perusahaan yang memperoleh keuntungan cenderung akan membayar

porsi keuntungan yang lebih besar sebagai dividen . Semakin besar

keuntungan yang diperoleh, maka akan semakin besar pula kemampuan

perusahaan untuk membayar dividen (Damayanti & Achyani, 2006) dan

menyatakan bahwa besar kecilnya laba yang diperoleh perusahaan akan

mempengaruhi besar kecilnya dividen yang akan dibagikan. Semakin

besar tingkat laba atau profitabilitas yang diperoleh perusahaan akan

mengakibatkan semakin besarnya dividen yang akan dibagikan dan

commit to user

6

bahwa profitabilitas mempunyai pengaruh positif dengan dividend pa yout

ratio.

Dari penelitian terdahulu, dapat diambil hipotesis sebagai berikut :

Hipotesis 3 : Adapengaruh positif profitabilitas pada kebijakan dividen.

4. Financial Leverage dan Kebijakan Dividen

Al-Malkawi (2008) yang diacu dalam penelitian ini menemukan

bahwa levera ge keuangan berdampak negatif pada kemungkinan dividend

pa yout yang didukung oleh Rozeff (1982) yang menunjukan bahwa

perusahaan dengan levera ge keuangan tinggi cenderung memiliki rasio

pembayaran dividen rendah untuk mengurangi biaya transaksi terkait

dengan pembiayaan eksternal.

Siregar (2005) meneliti faktor-faktor yang mempengaruhi rasio

pembayaran dividen pada perusahaan manufaktur yang listed di BEJ tahun

2001 sampai dengan 2003 yang berjumlah 154 perusahaan.

Variabel-variabel yang diteliti meliputi levera ge keuangan, investasi, profitabilitas,

ukuran perusahaan, dan likuiditas. Hasil penelitian menunjukkan bahwa

levera ge keuangan dan likuiditas berpengaruh positif dan signifikan

terhadap kebijakan dividen. Tiga variabel lainnya tidak signifikan. Dan

dalam penelitian yang dilakukan Yuniningsih (2002) terhadap perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta periode 1992-1995

dengan sampel sebanyak 159 perusahaan menunjukkan bahwa investasi

commit to user

6

seperti fina ncia l levera ge, likuiditas, profitabilitas, dan risk tidak

berpengaruh secara signifikan.

Hasil penelitian dari Suharli (2006) terhadap variabel profitabilitas,

levera ge, harga saham, dan dividend pa yout ratio ditemukan bahwa antara

variabel profitabilitas dan harga saham berpengaruh signifikan terhadap

dividend pa yout ratio, sedangkan variabel levera ge tidak berpengaruh

signifikan terhadap dividend pa yout ratio. Beberapa penelitian juga telah

melaporkan hubungan negatif antara hutang dan dividen (Jensen et a l,

1992, Agarwal & Jayaraman, 1994 dan Gugler & Yurtoglu, 2003)

Dari penelitian terdahulu, dapat diambil hipotesis sebagai berikut :

Hipotesis 4 : Adapengaruh negatif levera ge pada kebijakan dividen.

2. Pertumbuhan Perusahaan dan Kebijakan Dividen

Brigham et a l. (1999) menyatakan bahwa perusahaan akan membayar

dividen hanya ketika menghasilkan keuntungan (gains) yang tidak

digunakan untuk berinvestasi. Perusahaan akan merasa perlu untuk

menjaga pembayaran dividen minimum ketika mempunyai kesempatan

investasi untuk menghindari externa l fina ncing costs. Perusahaan yang

sedang tumbuh membutuhkan dana yang lebih besar untuk memenuhi

kebutuhan investasinya. Kebutuhan dana ini dapat diatasi dengan dua

alternatif sumber dana yaitu sumber inter atau ekstern. Jika perusahaan

yang sedang tumbuh memilih untuk memenuhi kebutuhan dana dari

commit to user

6

dibagikan sebagai dividen maka kebijakan dividen mungkin akan

terpengaruh. Jensen & Meckling (1976) menegaskan bahwa pada

keadaan-keadaan tertentu dimana perusahaan memiliki kesempatan

investasi lebih banyak dan ketersediaan ca sh flow yang terbatas, maka

shareholder akan meningkatkan toleransi terhadap dividend pa yout ratio

dengan kesempatan investasi. Hasil penelitian Rozeff (1982) juga

menunjukan hubungan negatif signifikan antara pertumbuhan penjualan

dengan dividend pa yout. Selanjutnya hubungan negatif antara

pertumbuhan perusahaan, peluang dan pembayaran dividen adalah

konsisten dengan teori pecking order dari Myers dan Majluf (1984) yang

menyarankan bahwa perusahaan yang mengalami kesempatan

pertumbuhan yang tinggi akan memiliki ratio payout yang rendah.

Menurut Jensen (1986) dan Atmini (2004) salah satu masalah antara

manajer dan pemegang saham yaitu pemegang saham lebih menyukai

pembayaran dividen daripada diinvestasikan lagi, sedangkan manajer

sebaliknya . Perusahaan dengan tingkat pertumbuhan yang rendah

cenderung untuk membayar dividen lebih besar agar dapat mengalihkan

sumber dana perusahaan agar tidak ditanam dalam proyek dengan net

present va lue yang negatif. Hal ini juga memperkecil biaya keagenan yang

berkaitan dengan aliran kas bebas. Perusahaan dengan tingkat

pertumbuhan yang tinggi, membayar dividen lebih kecil karena akan

![Tabel 6 Hasil Uji Durbin-Watson [Revisi]](https://thumb-ap.123doks.com/thumbv2/123dok/946648.393238/73.595.146.512.235.502/tabel-hasil-uji-durbin-watson-revisi.webp)