commit to user

iEVALUASI TINGKAT KEPATUHAN PELAPORAN SPT MASA WAJIB

PAJAK BADAN TAHUN 2010 DI WILAYAH

KABUPATEN WONOGIRI

(STUDI KASUS DI KP2KP WONOGIRI)

TUGAS AKHIR

Disusun untuk memenuhi persyaratan mencapai derajat

Ahli Madya Program Studi

Diploma III Perpajakan

Oleh :

HANIEF CIPTA NUGRAHA

NIM F3408004

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

commit to user

iiABSTRAK

EVALUASI TINGKAT KEPATUHAN PELAPORAN SPT MASA WAJIB

PAJAK BADAN TAHUN 2010 DI WILAYAH

KABUPATEN WONOGIRI

(STUDI KASUS DI KP2KP WONOGIRI)

Hanief Cipta Nugraha F3408004

The author conducted a study entitled "Evaluation of Compliance Reporting level of SPT Period Year Tax Payer on 2010 in Wonogiri". The purpose of this research is to determine the level of effectiveness of the reporting SPT period year Taxpayer in Wonogiri and taxpayer awareness in fulfilling their taxation.

To be able to determine the level of effectiveness of reporting SPT period year Taxpayer, the author comparing the number of registered taxpayers that have been declared active with the Taxpayers who reported their SPT every month.

commit to user

vMOTTO DAN PERSEMBAHAN

- Wahai orang-orang yang beriman, mintalah pertolongan (kepada Allah)

dengan sabar dan shalat (QS. Al-Baqarah: 153).

- Atau siapakah yang memperkenankan (doa) orang yang dalam kesulitan

apabila ia berdoa kepada-Nya (QS. An-Naml: 62).

- Jadikanlah yang baik itu perbuatan, yang bersih itu hati, yang mulia itu

akhlak, yang kuat itu aqidah, yang tebal itu iman, yang luas itu ilmu, yang

tinggi itu akal, yang banyak itu ibadah, yang sering itu shodaqoh, dan yang

murah itu senyum (Penulis).

- Orang cerdik akan merubah kerugian menjadi keuntungan (DR.’Aidh

al-Qarni).

Penulis persembahkan kepada:

- Kedua orang tuaku tercinta.

- Ketiga sodara perempuanku yang selelu memberikan dukungan dan

motivasi.

- Bunder yang selalu kusayangi.

- “BLEWAH” is the best.

- Teman-temanku semua.

commit to user

viKATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan rahmat serta hidayah-Nya sehingga penyusunan tugas akhir ini dapat

diselesaikan.

Tugas akhir dengan judul “Evaluasi Tingkat Kepatuhan Pelaporan SPT

Masa Wajib Pajak Badan Tahun 2010 di Wilayah Kabupaten Wonogiri” ini

disusun untuk memenuhi persyaratan mencapai gelar Ahli Madya Diploma III

Perpajakan di Fakultas Ekonomi Sebelas Maret Surakarta.

Penulis menyampaikan banyak terima kasih kepada pihak-pihak yang

telah membantu penyusunan laporan tugas akhir ini :

8 Allah SWT yang telah memberiklan rahmat dan karuniaNya.

8 Bapak Prof. Dr. Bambang Sutopo, M.Com, Ak selaku Dekan Fakultas

Ekonomi UNS.

8 Bapak Drs. Santoso Tri Hananto, M.Si, Ak selaku ketua Program Diploma

III Fakultas Ekonomi UNS dan sebagai pembimbing akademik bagi

penulis.

8 Bapak Sri Suranta, SE, M.Si, Ak, BKP selaku ketua jurusan Perpajakn

Fakultas Ekonomi UNS.

8 Bapak Drs. Sri Hartoko, MBA.,Ak, selaku dosen pembimbing yang telah

meluangkan waktu, tempat dan pikiran dalam memberikan bimbingan dan

pengarahannya.

8 Seluruh Bapak/Ibu dosen dan staf Fakultas Ekonomi UNS atas bantuan

dan bimbingannya selama menempuh masa perkuliahan.

8 Kepala KP2KP Wonogiri, karyawan dan staf yang telah memberikan ijin

magang dan bantuan yang sangat berguna bagi penulis.

8 Ayah, Ibu dan semua kakak perempuan yang selalu mendoakan,

memberikan kasih sayang, mendukung dan memotivasi.

8 Bunder tersayang atas semua bantuan dan dukungannya.

8 “BLEWAH” sahabat sejati yang selalu mendukung dan memotivasi.

commit to user

vii8 Dan semua pihak yang membantu penulis dalam menyelesaikan tugas

akhir ini.

Semoga semua bimbingan dan bantuan yang diberikan mendapatkan balasan dari

Allah SWT.

Demikian tugas akhir ini disusun semoga dapat bermanfaat dan

memperluas wawasan bagi pembaca.

Surakarta, Juni 2011

commit to user

viiiDAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAK ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

BAB I PENDAHULUAN A. Gambaran Umum KPP ... 1

B. Latar Belakang Masalah ... 13

C. Rumusan Masalah ... 15

D. Tujuan Penelitian ... 16

E. Manfaat Penelitian ... 16

BAB II ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ... 17

1. Pajak secara Umum ... 17

2. Fungsi Pajak ... 18

commit to user

10. Objek Pajak Badan Menurut Undang-Undang ... 27

11. Tarif Pajak Badan Menurut Undang-Undang ... 29

B. Analisis Data dan Pembahasan ... 29

1. Ketaatan Pelaporan SPT Masa Wajib Pajak Badan Tahun 2010 di KP2KP Wonogiri ... 30

2. Langkah yang Diambil KP2KP untuk Meningkatkan Kepatuhan Pelaporan SPT Masa Wajib Pajak Badan di Wilayah Kerjanya ... 35

BAB III TEMUAN A. Kelebihan ... 38

B. Kelemahan ... 39

BAB IV PENUTUP A. Simpulan ... 40

B. Rekomendasi ... 41

DAFTAR PUSTAKA

commit to user

xDAFTAR TABEL

Tabel 1.1 Jumlah WP Badan Terdaftar di wilayah Kabupaten Wonogiri ... 31

Tabel 1.2 Jumlah WP Badan Aktif di wilayah Kabupaten Wonogiri ... 31

Tabel 1.3 Jumlah WP Badan yang melaporkan SPT Masa di KP2KP ... 31

Tabel 1.4 Tabel Standar Penilaian Efektifitas ... 33

commit to user

xiDAFTAR GAMBAR

Gambar 1.1 Bagan Organisasi Kantor Pelayanan Pajak Pratama ... 5

Gambar 1.2 Bagan Organisasi Kantor Pelayanan Penyuluhan dan Konsultasi

Perpajakan ... 6

commit to user

xiiDAFTAR LAMPIRAN

- Penghitungan Tingkat efektivitas

- Surat Pernyataan Tugas Akhir

- Surat Permohonan Magang Kerja

- Surat Persetujuan Magang Kerja

- Surat Keterangan Magang Kerja

BAB I

PENDAHULUAN

A. Gambaran Umum KPP

Upaya Pemerintah melalui Kantor Direktorat Jenderal Pajak untuk

meningkatkan kinerja pelayanan perpajakan kepada masyarakat salah satunya

pada tahun 2005 mulai membentuk Kantor Pelayanan Pajak (KPP) Pratama yang

merupakan penggabungan dari Kantor Pelayanan Pajak (KPP), Kantor Pajak

Bumi dan Bangunan (KPPBB), dan Kantor Pemeriksaan dan Penyidikan Pajak

(KARIKPA). Namun walau telah digabungkan menjadi satu, tugas pokok yang

melekat pada masing-masing kantor tetap terakomodasi. Karakteristik utama yang

diunggulkan dari KPP Pratama adalah pelayanan pada satu unit, yang pada

awalnya terpisah yakni berupa pelayanan untuk Pajak, PBB, dan Pemeriksaan/

penyidikan pajak. Sistem administrasi tidak lagi berdasar jenis pajak, melainkan

berdasarkan fungsi. Segmen Wajib Pajak yang dikelola oleh KPP Pratama ini

adalah segmen Wajib Pajak kecil yang terbagi atas wilayah-wilayah tertentu yang

pengawasannya dilakukan oleh Account Representative.

Menindaklanjuti upaya dari Direktorat Jenderal Pajak untuk meningkatkan

penerimaan pajak dengan berdirinya KPP Pratama dan juga sebagai upaya

pelaksanaan “GOOD GOVERNANCE”, Menteri Keuangan No.

132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat

Jenderal Pajak, sebagaimana telah diubah dengan Peraturan Menteri Keuangan

Salah satu hal yang diatur dalam Peraturan Menteri Keuangan

NO.55/PMK.01/2007 tersebut adalah mengenai terbentuknya Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan (KP2KP) yang telah dioperasikan sejak

tanggal 31 Oktober 2007. Kedudukan dari KP2KP adalah langsung berada

dibawah pengawasan KPP Pratama. Tugas dan Fungsi dari KP2KP sendiri adalah

membantu KPP Pratama dalam pelaksanaan kegiatannya agar pelayanan kepada

masyarakat yang berkedudukan jauh dari pusat bisa dilayani. Adapun Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan sendiri sebelum terbit Peraturan

Menteri Kuangan No.55/PMK.01/2007 masih berupa Kantor Penyuluhan dan

Pengamatan Potensi Perpajakan (KP4).

Di Kantor Wilayah Jawa Bagian Tengah II berdasar Peraturan Menteri

Keuangan No.55/PMK.01/2007 tersebut, telah dibentuk Kantor Pelayanan Pajak

(KPP) Pratama dan Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

(KP2KP) sebagai berikut:

1. KPP Pratama Boyolali,

2. KPP Pratama Cilacap,

3. KPP Pratama Karanganyar,

4. KPP Pratama Kebumen,

5. KPP Pratama Klaten,

6. KPP Pratama Magelang,

7. KPP Pratama Purbalingga,

8. KPP Pratama Purwokerto,

10.KPP Pratama Sukoharjo,

11.KPP Pratama Surakarta,

12.KP2KP Banjarnegara,

13.KP2KP Wonogiri,

14.KP2KP Wonosobo, dan

15.KP2KP Sragen.

KPP Pratama Sukoharjo sendiri merupakan pecahan dari KPP Klaten

setelah adanya reorganisasi kantor sesuai dengan Peraturan Menteri Keuangan

No.55/PMK.01/2007. Selain itu, KPP Pratama Sukoharjo juga membawahi

Kantor Pelayanan Penyuluhan Dan Konsultasi Perpajakan (KP2KP) Wonogiri.

a. Tempat Kedudukan

KPP Pratama Sukoharjo sementara ini masih menempati gedung lama

KPP Klaten dengan alamat di Jalan Kopral Sayom (Ring Road) Klaten

dikarenakan beberapa alasan, antara lain belum mendapatkan gedung yang

sesuai untuk tempat kedudukan KPP Pratama Sukoharjo di wilayah Kabupaten

Sukoharjo yang luas dan strategis sesegera mungkin, serta agar sementara

mencari gedung yang cocok dapat terus melayani Wajib Pajak.

Sementara itu, KP2KP Wonogiri selama beberapa bulan bertempat

kedudukan di gedung KP4 lama jalan jaksa Agung R.Suprapto No.7

Sukoharjo, baru kemudian mulai awal Maret 2008 pindah ke Jalan Mayor

Jenderal Sutoyo No. 6 Wonokarto Wonogiri.

Wilayah kerja Kantor Pelayanan Pajak (KPP) Pratama Sukoharjo

meliputi 2 Kabupaten yaitu:

1) Kabupaten Sukoharjo meliputi 12 kecamatan, dan

2) Kabupaten Wonogiri meliputi 24 kecamatan

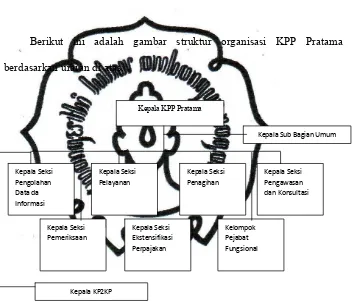

c. Struktur Organisasi

Agar dalam menjalankan tugasnya melayani kegiatan Wajib Pajak

berkaitan dengan Perpajakan dapat berjalan lancar sesuai dengan peraturan

yang berlaku, maka dibutuhkan kerjasama dari seluruh karyawan KPP

Pratama. Oleh karena itu, adanya struktur organisasi yang jelas dan transparan

dalam tubuh KPP Pratama Sukoharjo, diharapkan dapat membantu

terwujudnya tujuan tersebut.

Struktur organisasi KPP Pratama Sukoharjo secara umum sama

dengan struktur organisasi KPP Pratama lainnya, yaitu berdasarkan fungsinya

terdiri dari:

1) Kepala Kantor,

2) Sub Bagian Umum,

3) Seksi Pengolahan Data dan Informasi (PDI),

4) Seksi Pelayanan,

5) Seksi Penagihan,

6) Seksi Pengawasan dan Konsultasi I,

7) Seksi Pengawasan dan Konsultasi II,

8) Seksi Pengawasan dan Konsultasi III,

10) Seksi Pemeriksaan,

11) Seksi Ekstensifikasi Perpajakan,

12) Kelompok Pejabat Fungsional, dan

13) Kepala KP2KP.

Berikut ini adalah gambar struktur organisasi KPP Pratama

berdasarkan uraian di atas.

Gambar 1.1 Bagan Organisasi Kantor Pelayanan Pajak Pratama

Kepala KPP Pratama

Kepala Sub Bagian Umum

dan Konsultasi

Adapun bagan organisasi dalam KP2KP itu sendiri adalah sebagai berikut.

Gambar 1.2 Bagan Organisasi Kantor Pelayanan Penyuluhan dan

Konsultasi Perpajakan.

d. Tugas dan Kegiatan

Masing-masing bagian atau seksi dalam struktur organisasi KPP

Pratama memiliki tugas dan kegiatan sendiri-sendiri. Adapun tugas dan

kegiatan masing-masing seksi berdasarkan gambar 1 yaitu Bagan Organisasi

Kantor Pelayanan Pajak Pratama adalah sebagai berikut.

1. Sub Bagian Umum

a). Bagian Kepegawaian

Tugas-tugas yang dilaksanakan oleh Bagian Kepegawaian Sub

Bagian Umum antara lain:

1) Menerbitkan Surat Kenaikan Gaji Berkala,

2) Membuat Usulan Kenaikan Pangkat,

3) Menerbitkan Surat Izin Cuti, Kepala KP2KP

Bendahara Pengeluaran

4) Mengirim pegawai yang menerima panggilan untuk

mengikuti diklat-diklat, meliputi Diklat Sistem Administrasi

Modern, Diklat Dasar Pemeriksa Pajak, Diklat Internalisasi

Kode Etik Pegawai, dan

5) Menyusun dan melaporkan laporan-laporan kepegawaian,

meliputi Laporan Daftar Penyebaran Pegawai, laporan

Penegakan Disiplin Pegawai, Laporan Absensi Pegawai,

Laporan Kegiatan Kepangkatan, dan Daftar Pejabat yang

meninggalkan wilayah kerja.

b). Bagian Keuangan

Tugas-tugas yang dilaksanakan oleh Bagian Keuangan Sub

bagian Umum antara lain:

1) Membagikan gaji kepada pegawai KPP Pratama,

2) Membagikan uang makan kepada pegawai KPP Pratama,

3) Menyusun dan melaporkan laporan-laporan yang menjadi

tanggung jawab Bagian Keuangan, dan

4) Menyusun daftar permintaan lembur bagi pegawai yang

lembur.

c). Bagian Rumah Tangga

Tugas-tugas yang dilaksanakan oleh Bagian Rumah

Tangga Sub Bagian Umum antara lain sebagai berikut:

1) Melakukan inventarisasi (pemisahan) barang-barang

perekaman inventaris dan penghapusan Barang Milik

Negara pada KPP Pratama.

2. Seksi Pengolahan Data dan Informasi (PDI)

Merupakan gabungan dari seksi DAI dan Seksi Penerimaan,

Peralihan dari Seksi Penerimaan dan Keberatan pada KPP,

Subsie penerimaannya beralih ke Seksi PDI, sedangkan Subsie

Keberatannya ditangani oleh Kantor Wilayah (Kanwil) modern.

Tugas-tugas yang dilaksanakan oleh Seksi Pengolahan Data dan

Informasi (PDI) antara lain sebagai berikut:

a) Membatu instalasi aplikasi e-NPWP di Seksi Ekstensifikasi,

b) Melakukan pendaftaran Wajib Pajak secara massal dan

pencetakan Kartu NPWP dengan aplikasi PWPM dan

e-NPWP,

c) Melakukan perekaman mutakir dan NIR (Nilai Indikasi

Rata-rata) untuk penetapan NJOP PBB tahun berikutnya,

d) Melakukan simulasi perhitungan pokok ketetapan PBB tahun

berikutnya,

e) Melakukan perekaman SPT Masa dan SPT Tahunan,

f) Menyimpan data-data informasi perpajakan untuk keperluan

penyajian data,

g) Membantu seksi lain jika mengalami kesulitan/kerusakan

h) Mengawasi pemasangan jaringan dan perangkat komputer

yang dilakukan oleh pihak ketiga,

i) Memberikan aplikasi e-SPT PPN versi terbaru kepada Wajib

Pajak dan membantu proses pelaporan jika mengalami

kesulitan,

j) Membuat Laporan Penerimaan PBB dan BPHTB,

k) Melakukan persiapan hardware dan software sehubungan

dengan kegiatan cetak,

1) Membantu Seksi Pelayanan dalam mencetak label SPT

Tahunan,

2) Melakukan penataan IP address untuk jaringan komputer,

dan melakukan perekaman data objek PBB berdasarkan

permohonan Wajib Pajak.

3. Seksi Pelayanan

Merupakan perubahan nama dari Seksi Tata Usaha Perpajakan

(TUP) pada KPP dan Seksi Penetapan KPPBB

Tugas-tugas yang dilaksanakan oleh Seksi Pelayanan antara lain

sebagai berikut:

a) Menerbitkan Kartu NPWP dan PKP bagi Wajib Pajak baru,

b) Menata usahakan formulir SPT Tahunan PPh dalam rangka

persiapan pengiriman SPT Tahunan kepada Wajib Pajak,

d) Memberikan jawaban permintaan konfirmasi dan klarifikasi

data dari KPP lain.

4. Seksi Penagihan

Tugas-tugas yang dilaksanakan oleh seksi Penagihan antara lain

sebagai berikut:

a) Melaksanakan pencabutan STTS PBB Tahun Pajak

sebelumnya,

b) Melaksanakan Konfirmasi STTS PBB Tahun Pajak

sebelumnya dalam sektor perkotaan,

c) Melakukan pemanggilan dan himbauan pembayaran

tunggakan pajak,

d) Bedah tunggakan Wajib Pajak,

e) Melakukan penagihan aktif terhadap tunggakan pajak yang

telah jatuh tempo, dan

f) Menyusun data 100 besar tunggakan PBB untuk dilaporkan.

5. Seksi Pengawasan dan konsultasi

Merupakan gabungan dari Seksi PPh Orang Pribadi, PPh Badan,

PPh Putpot, dan PPN.

Tugas-tugas yang dilaksanakan oleh Seksi Pengawasan dan

Konsultasi antara lain sebagai berikut:

a) Pembuatan profil Wajib Pajak,

c) Penyelesaian Permohonan Pemindahbukuan Wajib Pajak,

dan

d) Pengawasan terhadap mekanisme dan tatacara pembayaran

penyetoran maupun pelaporannya termasuk dalam penerapan

aturan-aturan perpajakannya.

6. Seksi Pemeriksaan

Merupakan peralihan dari Tata Usaha/Administrasi Kantor

Pemeriksaan dan Penyidikan Pajak.

Tugas-tugas yang dilaksanakan oleh Seksi Pemeriksaan antara

lain sebagai berikut:

a) Menyusun rencana kerja,

b) Menyusun dan mengkoordinasikan Daftar Nominatif WP

yang akan diperiksa,

c) Menerbitkan Surat Perintah Pemeriksaan Pajak (SPPP) dan

mendistribusikannya ke Seksi Fungsional,

d) Melaksanakan pengawasan, pelaksanaan jadwal pemeriksaan

sesuai dengan rencana kerja yang telah ditetapkan,

e) Melakukan pengawasan pelaksanaan aturan pemeriksaan,

f) Memproses permohonan SPT LB Wajib Pajak Patuh,

g) Melakukan administrasi pemeriksaan pajak lainnya,

h) Menyusun laporan/surat tanggapan atas permasalahan yang

berkaitan dengan Seksi Pemeriksaan,

j) Mengadministrasikan berkas laporan hasil pemeriksaan.

7. Seksi Ekstensifikasi Perpajakan

Merupakan peralihan dari Seksi Pendataan dan Penilaian pada

Kantor Pajak Bumi dan Bangunan (KPPBB).

Tugas-tugas yang dilaksanakan oleh Seksi Ekstensifikasi

Perpajakan antara lain sebagai berikut:

a) Menyampaikan Usulan Surat Keputusan Klasifikasi dan

Besarnya NJOP sebagai dasar penetapan PBB,

b) Menyampaikan usulan besarnya Standar Investasi Tanaman

(SIT) Perkebunan ke Kanwil DJP Jawa Tengah II,

c) Membuat Laporan Data Potensi Wilayah KPP Pratama

d) Menyelasaikan Laporan NJOP PBB,

e) Menyelesaikan pemberian NPWP OP melalui Pemberi

Kerja/Bendaharawan Pemerintah, dan

f) Membuat Laporan Kegiatan penerbitan NPWP Ekstensifikasi

WP OP karyawan KPP Pratama.

8. Kelompok Pejabat Fungsional

Merupakan peralihan dari Fungsional Pemeriksa di Kantor

Pemeriksaan dan Penyidikan Pajak.

Tugas-tugas yang dilaksanakan oleh Seksi Fungsional antara lain

sebagai berikut:

a) Menyampaikan Surat Pemberitahuan Pemeriksaan Pajak

b) Menyelesaikan pemeriksaan SPPP dengan diterbitkan

Laporan Pemeriksaan Pajak.

e. Visi dan Misi

1. Visi

Menjadi model pelayanan masyarakat yang menyelenggarakan Sistem dan

Manajemen Perpajakan kelas dunia yang dipercaya dan dibanggakan

masyarakat.

2. Misi

Menghimpun pembiayaan dalam negeri dari sektor pajak yang mampu

menunjang kemandirian pembiayaan Pemerintah berdasarkan

Undang-Undang Perpajakan dengan tingkat efektivitas dan efisiensi.

B. Latar Belakang Masalah

Wajib Pajak (WP) adalah Orang Pribadi atau Badan yang menurut

ketentuan peraturan perundang-undangan perpajakan ditentukan untuk

melakukan kewajiban perpajakan, termasuk pemungut pajak atau

pemotong pajak tertentu.

Pengusaha adalah orang pribadi atau badan dalam bentuk apapun

yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang,

mengimpor barang, mengekspor barang, melakukan usaha perdagangan,

memanfaatkan barang tidak berwujud dari luar Daerah Pabean, melakukan

usaha jasa, atau memanfaatkan jasa dari luar Daerah Pabean. Badan adalah

melakukan usaha maupun tidak melakukan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik

Negara atau Daerah dengan nama dan dalam bentuk apapun, firma,

kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan,

organisasi massa, organisasi sosial politik, atau organisasi yang sejenis,

lembaga, bentuk usaha tetap dan bentuk badan lainnya termasuk

reksadana. Dalam pengertian perkumpulan termasuk pula asosiasi,

persatuan, perhimpunan, atau ikatan dari pihak-pihak yang mempunyai

kepentingan yang sama.

Sesuai dengan sistem self assessment, Wajib Pajak mempunyai

kewajiban untuk mendaftarkan diri, melakukan sendiri penghitungan

pembayaran dan pelaporan pajak terutangnya.

Wajib Pajak mempunyai kewajiban untuk mendaftarkan diri untuk

mendapatkan Nomor Pokok Wajib Pajak (NPWP). Untuk memperoleh

NPWP, Wajib Pajak wajib mendaftarkan diri pada Kantor Pelayanan Pajak

(KPP) yang wilayahnya meliputi kedudukan wajib pajak dengan

mengisi formulir pendaftaran dan melampirkan persyaratan administrasi.

Selain mendatangi Kantor Pelayanan Pajak, Wajib Pajak dapat pula

mendaftarkan diri secara online melalui E-regristration di website

Direktorat Jendral Pajak www.pajak.go.id. Selain mendapatkan NPWP,

Wajib Pajak dapat dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dan

kepadanya akan diberikan Nomor Pengukuhan Pengusaha Kena

Setelah melakukan pendaftaran dan mendapatkan NPWP, Wajib

Pajak mempunyai kewajiban untuk menghitung dan membayar pajak,

yang selanjutnya melaporkan pajak terutangnya dalam bentuk Surat

Pemberitahuan (SPT).

Pada kesempatan ini penulis ingin mengetahui tingkat kepatuhan

penyampaian laporan SPT Masa bagi Wajib Pajak Badan di wilayah kerja

KP2KP Wonogiri supaya melalui karya ilmiah ini tingkat kepatuhan

pelaporan SPT Masa Wajib Pajak Badan pada tahun depan dapat sesuai

dengan yang diharapkan. Dari Latar belakang tersebut penulis mengangkat

judul “EVALUASI TINGKAT KEPATUHAN PELAPORAN SPT

MASA WAJIB PAJAK BADAN TAHUN 2010 ( STUDI KASUS DI

KANTOR PELAYANAN PENYULUHAN DAN KONSULTASI

PERPAJAKAN WONOGIRI TAHUN 2010)”.

C. Rumusan Masalah

Dengan melihat latar belakang yang telah dijelaskan di atas, penulis

ingin merumuskan beberapa masalah sebagai berikut :

1. Bagaimana ketaatan pelaporan SPT Masa Wajib Pajak Badan tahun 2010

di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP)

wonogiri?

2. Langkah apa yang diambil Kantor Pelayanan Penyuluhan dan Konsultasi

Perpajakan (KP2KP) untuk meningkatkan kepatuhan pelaporan SPT Masa

D. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka

penelitian ini mempunyai beberapa tujuan sebagai berikut :

1. Untuk mengevaluasi tingkat ketaatan Wajib Pajak Badan dalam

melaksanakan kewajibannya dalam bidang perpajakan.

2. Untuk mengetahui langkah yang diambil Kantor Penyuluhan Pelayanan

dan Konsultasi Perpajakan (KP2KP) Wonogiri untuk meningkatkan

kepatuhan pelaporan SPT Masa Wajib Pajak Badan di wilayah kerjanya.

E. Manfaat Penelitian

Dengan penelitian ini, penulis berharap dapat memberikan manfaat

seluas- luasnya kepada semua pihak, diantaranya :

1. Bagi penulis, untuk mengimplementasikan ilmu yang diperoleh dari

perkuliahan ke dalam dunia nyata atau dunia kerja.

2. Bagi objek penelitian, dapat memberikan inovasi atau terobosan yang

berguna dalam meningkatkan kepatuhan Wajib Pajak khususnya Badan

dalam melaksanakan kewajiban perpajakannya.

3. Bagi pihak lain, dapat digunakan sebagai sumber informasi, referensi serta

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. Tinjauan Pustaka

1. Pajak Secara Umum

Menurut S. I. Djajadiningrat dalam Resmi (2005: 1) pengertian pajak

yaitu sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas

negara yang disebabkan suatu keadaan, kejadian, dan perbuatan yang

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak

ada jasa timbal-balik dari negara secara langsung, untuk memelihara

kesejahteraan secara umum.

Menurut Mr. Dr. N. J. Feldmann dalam Resmi (2005: 1) pajak adalah

prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa

(menurut norma-norma yang ditetapkannya secara umum), tanpa adanya

kontraprestasi, dan semata-mata digunakan untuk menutup

pengeluaran-pengeluaran umum.

Pengertian pajak secara umum adalah iuran rakyat kepada kas negara

berdasarkan Undang-undang yang dapat dipaksakan dengan tidak mendapat

kontraprestasi yang langsung dapat ditunjukkan dan digunakan untuk

membayar pengeluaran umum (Soemitro dalam Suandy, 2005: 11).

Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki

a. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut

berupa uang (bukan barang).

b. Berdasarkan undang-undang.

Pajak dipungut berdasarkan atau dengan kekuatan undang-undang

serta aturan pelaksanaannya.

c. Tanpa jasa timbal atau kontraprestasi dari negara secara langsung

dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan

adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas

(Mardiasmo, 2009: 1).

Pajak menurut Undang-Undang Nomor 28 Tahun 2007 adalah

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

Pajak memiliki fungsi dalam kegiatan bernegara yang sangat penting

peranannya antara lain:

a. Fungsi Bugdetair

Pajak sebagai sebagai sumber dana bagi pemerintah untuk membiayai

b. Fungsi Mengatur

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan

pemerintah dalam bidang sosial dan ekonomi (Sri. S & Suryo, 2003: 4).

3. Syarat Pemungutan Pajak

Agar dalam pemungutan pajak tidak menimbulkan hambatan atau

perlawanan, maka dalam pungutan pajak terdapat syarat sebagai berikut:

a. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan,

Undang dan pelaksanaan pemungutan harus adil. Adil dalam

Undang-Undang diantaranya mengenakan pajak secara umum dan merata,

serta disesuaikan dengan kemampuan masing-masing. Sedang adil

dalam pelaksanaanya yakni dengan memberikan hak bagi Wajib Pajak

untuk mengajukan keberatan, penundaan dalam pembayaran dan

mengajukan banding kepada Majelis Pertimbangan Pajak.

b. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warganya.

c. Tidak menganggu perekonomian (Syarat Ekonomis)

Pemungutan tidak boleh menganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

perekonomian masyarakat.

Sesuai fungsi bugdetair, biaya pemungutan harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

e. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

Syarat ini telah dipenuhi oleh Undang-Undang perpajakan yang baru

(Mardiasmo, 2009: 2).

4. Pengelompokan Pajak

Pengelompokan pajak menurut Mardiasmo (2009: 5), sebagai berikut.

a. Menurut Golongannya

1) Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain.

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

b. Menurut Sifatnya

1) Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan dari Wajib Pajak.

2) Pajak Objektif, yaitu pajak yang berpangkal pada objeknya, tanpa

memperhatikan keadaan diri Wajib Pajak.

c. Menurut Lembaga Pemungutnya

1) Pajak Pusat, yaitu pajak yang dipungut oleh Pemerintah Pusat dan

2) Pajak Daerah, yaitu pajak yang dipungut oleh Pemerintah Daerah

dan digunakan untuk membiayai rumah tangga daerah.

5. Sistem Pemungutan Pajak

Sistem pemungutan pajak dibagi menjadi 3 macam, yaitu:

a. Official Assesment System

Merupakan sistem pemungutan pajak yang memberi wewenang

kepada pemungut pajak (fiskus) untuk menentukan besarnya pajak

yang harus dibayar (pajak yang terutang) oleh sesesorang.

b. Self Assesment System

Merupakan sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang

terutang.

c. With Holding System

Merupakan sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga (bukan fiskus dan bukan Wajib Pajak yang

bersangkutan) untuk menentukan besarnya pajak yang terutang oleh

Wajib Pajak (Waluyo, 2010: 17).

Pada mulanya, Indonesia memakai Official System dalam pemungutan

pajaknya kemudian setelah muncul Undang-Undang Nomor Tahun 1967

tentang Perubahan dan Penyempurnaan Tata Cara Pemungutan Pajak

Pendapatan 1944, Pajak Kekayaan 1932, dan Pajak Perseroan 1925, sistem

Pada tahun 1968 sampai dengan 1983 masih menggunakan sistem Self

Assesment dan Witholding, barulah tahun 1984 ditetapkan sistem Self

Assesment secara penuh dalam sistem pemungutan pajak Indonesia yaitu

dengan diundangkannya Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan (Undang-Undang Ketentuan

Umum Perpajakan) yang mulai berjalan pada 1 Januari 1984.

6. Pengertian SPT

SPT atau Surat Pemberitahuan adalah surat yang oleh Wajib Pajak

digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak,

objek pajak dan atau bukan objek pajak, dan/atau harta dan kewajiban

sesuai dengan ketentuan peraturan perundang-undangan perpajakan

(Waluyo, 2010: 31).

7. Jenis SPT

Menurut Mardiasmo (2009: 32), Surat Pemberitahuan dapat dibedakan

menjadi dua, yaitu Surat Pemberitahuan Masa dan Surat Pemberitahuan

Tahunan.

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu

Masa Pajak, terdiri dari:

1) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan Pasal 26;

2) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 22;

3) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 23 dan Pasal 26;

4) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 25;

6) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 15;

7) Surat Pemberitahuan Masa Pajak Pertambahan Nilai;

8) Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi pemungut

9) Surat Pemberitahuan Masa Pajak Penjualan atas Barang Mewah;

10) Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi Pengusaha

Kena Pajak Pedagang Eceran yang menggunakan nilai lain sebagai

dasar pengenaan Pajak.

b. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu

Tahun Pajak atau Bagian Tahun Pajak yang terdiri dari:

1) Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

Badan;

2) Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

Badan yang diizinkan menyelenggarakan pembukuan dalam bahasa

Inggris dan mata uang Dollar Amerika Serikat;

3) Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

Orang Pribadi;

4) Surat Pemberitahunan Tahunan Pajak Penghasilan Pasal 21.

Batas waktu pembayaran dan pelaporan SPT Masa dan SPT Tahunan

adalah sebagai berikut :

a. SPT Masa PPh Pasal 23/26 batas waktu pembayaran tanggal 10

bulan berikutnya, dan batas waktu pelaporan tanggal 20 bulan

b. SPT Masa PPh pasal 25 batas waktu pembayaran tanggal 15 bulan

berikutnya, dan batas waktu pelaporan tanggal 20 bulan

berikutnya;

c. SPT Masa PPh dan PPnBM-PKP batas waktu pembayaran tanggal

15 bulan berikutnya, dan batas waktu pelaporan tanggal 20 bulan

berikutnya;

d. SPT Tahunan PPh Badan batas waktu pembayaran tanggal 25

bulan ketiga setelah berakhirnya tahun atau bagian tahun pajak,

batas pelaporan akhir bulan keempat setelah berakhirnya tahun

atau bagian tahun pajak;

e. SPT Tahunan PBB batas waktu pembayaran 6 (enam) bulan sejak

tanggal diterimanya SPPT;

f. SPT Tahunan BPHTB batas waktu pembayaran dilunasi pada saat

terjadinya perolehan hak atas tanah dan atau bangunan.

8. Fungsi Surat Pemberitahuan

Fungsi Surat Pemberitahuan bagi Wajib Pajak Pajak Penghasilan

adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan

perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan

tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri

dan atau melalui pemotongan atau pemungutan pihak lain dalam 1

b. Penghasilan yang merupakan objek pajak dan atau bukan objek

pajak.

c. Harta dan kewajiban.

d. Pembayaran dari pemotong atau pemungut tentang pemotongan

atau pemungutan pajak orang pribadi atau kena pajak badan lain

dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah

sebagai sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pengkreditan pajak masukan terhadap pajak keluaran.

b. Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak lain

dalam satu Masa Pajak, sesuai dengan ketentuan peraturan

perundang-undangan perpajakan.

Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan

adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan

pajak yang dipotong atau dipungut dan disetorkannya (Mardiasmo, 2009:

29).

9. Badan Sebagai Subjek dan Wajib Pajak

Badan adalah sekumpulan orang dan/atau modal yang merupakan

usaha, meliputi Perseroan Terbatas, Perseroan Komanditer, Perseroan

lainya, Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah

(BUMD) dengan nama dan bentuk apapun, Persekutuan, perkumpulan,

Firma, Kongsi, Koperasi, Dana pensiun, Yayasan, Lembaga, Organisasi

Politik atau Organisasi yang sejenis, Bentuk Usaha Tetap (BUT) dan Bentuk

Usaha lainnya termasuk kontrak investasi kolektif.

Subjek pajak badan merupakan subjek pajak dalam negeri, yaitu

merupakan badan yang didirikan atau bertempat kedudukan di Indonesia,

kecuali unit tertentu dari badan pemerintah yang memenuhi kriteria:

1. Pembentukannya berdasarkan ketentuan peraturan

perundang-undangan;

2. Pembiayaaannya bersumber dari Anggaran Pendapatan dan

Belanja Negara atau Anggaran Pendapatan dan Belanja Daerah;

3. Penerimaannya dimasukkan dalam anggaran Pemerintah Pusat atau

Pemerintah Daerah; dan

4. Pembukuannya diperiksa oleh aparat pengawasan fungsional

negara.

Subjek pajak badan dalam negeri menjadi Wajib Pajak sejak saat

didirikan, atau bertempat kedudukan di Indonesia. Subjek pajak luar negeri

baik orang pribadi atau badan sekaligus menjadi Wajib Pajak karena

menerima dan/atau memperoleh penghasilan yang bersumber dari Indonesia

melalui bentuk usaha tetap di indonesia. Wajib pajak itu sendiri adalah

objektif. Berakhirnya Subjek pajak badan dalam negeri yaitu pada saat

dibubarkan atau tidak lagi bertempat kedudukan di Indonesia (Mardiasmo,

2009: 130).

10. Objek Pajak Badan Menurut Undang-Undang

Objek pajak dalam hal ini adalah penghasilan, yaitu setiap tambahan

kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang

berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan,

dengan nama dan dalam bentuk apa pun, termasuk:

a. penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi, uang pensiun, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk:

1) keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal;

2) keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan

3) keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apa pun;

4) keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah

dalam garis keturunan lurus satu derajat dan badan keagamaan,

badan pendidikan, badan sosial termasuk yayasan, koperasi, atau

orang pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan, sepanjang tidak ada hubungan dengan usaha,

pekerjaan, kepemilikan, atau penguasaan di antara pihakpihak

yang bersangkutan; dan

5) keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan,

atau permodalan dalam perusahaan pertambangan.

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

biaya dan pembayaran tambahan pengembalian pajak,

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang,

g. deviden, dengan nama dan dalam bentuk apapun, termasuk dividen dari

perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil

usaha koperasi,

i. sewa dan penghasilan lain sehubungan dengan penggunaan harta,

j. penerimaan atau perolehan pembayaran berkala,

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

tertentu yang ditetapkan dengan Peraturan Pemerintah,

l. keuntungan selisih kurs mata uang asing,

m. selisih lebih karena penilaian kembali aktiva,

n. premi asuransi,

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas,

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum

dikenakan pajak,

q. penghasilan dari usaha berbasis syariah,

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan, dan

s. surplus Bank Indonesia (Rusjdi, 2007: 04-1).

11. Tarif Pajak Badan

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi Wajib

Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua

puluh delapan persen). Tarif pajak bagi Wajib Pajak badan dalam negeri dan

bentuk usaha tetap menjadi 25% (dua puluh lima persen) yang mulai

berlaku sejak tahun pajak 2010.

Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka

saham yang disetor diperdagangkan di bursa efek di Indonesia dan

memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5%

(lima persen) lebih rendah daripada tarif yang berlaku (Mardiasmo, 2009:

144).

B. Analisis Data dan Pembahasan

1. Ketaatan Pelaporan SPT Masa Wajib Pajak Badan Tahun 2010 di

Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP)

Wonogiri

a. Alur dan Flowchart penyampaian SPT Masa Wajib Pajak Badan

di Wilayah Kabupaten Wonogiri.

Untuk Wajib Pajak Badan di Kabupaten Wonogiri pelayanan

pelaporan SPT Masa dilakukan di Kantor Pelayanan Penyuluhan dan

Konsultasi Perpajakan (KP2KP) Wonogiri. Alur pelaporannya dapat

Wajib Pajak Petugas

Ganbar 1.3 Flowchart Laporan SPT Masa Badan Mulai

WP mengambil SPT Masa Badan ke KPP

Mengisi, tanda tangan dan menyerahkan SPT

Lampiran

1 SPT Masa Badan

SPT Masa Badan 2 SPT Masa Badan

SSP

b. Kepatuhan Pelaporan SPT Masa Wajib Pajak Badan Di Wilayah

Kabupaten Wonogiri.

Tabel 1.1 Jumlah WP Badan Terdaftar di Wilayah Kabupaten Wonogiri.

No Keterangan Tahun 2009 Tahun 2010

1 Jumlah Wajib Pajak Badan 1435 1589

Sumber : Database KP2KP Wonogiri

Tabel 1.1 menunjukkan banyaknya jumlah Wajib Pajak Badan yang

terdaftar di wilayah kabupaten Wonogiri. Pada tahun 2010 terdapat

kenaikan jumlah sebanyak 154 Wajib Pajak Badan yang terdaftar.

Tabel 1.2 Jumlah WP Badan Aktif di Wilayah Kabupaten Wonogiri.

No Keterangan Tahun 2009 Tahun 2010

1 Jumlah Wajib Pajak Badan 1135 1269

Sumber : Database KP2KP Wonogiri

Tabel 1.2 tersebut menunjukkan banyaknya jumlah Wajib Pajak Badan yang

dinyatakan aktif sebagai Wajib Pajak Terdaftar di wilayah kabupaten

Wonogiri selama tahun 2009 dan 2010 oleh KP2KP Wonogiri .

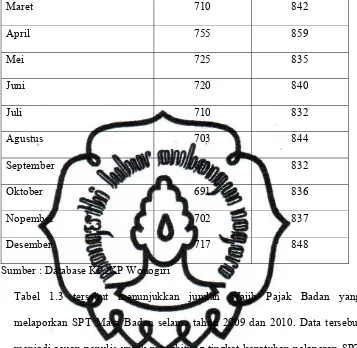

Tabel 1.3 Jumlah Wajib Pajak Badan yang melaporkan SPT Masa di

KP2KP.

Bulan

Jumlah WP yang Lapor

Tahun 2009 Tahun 2010

Januari 704 845

Maret 710 842

April 755 859

Mei 725 835

Juni 720 840

Juli 710 832

Agustus 703 844

September 688 832

Oktober 691 836

Nopember 702 837

Desember 717 848

Sumber : Database KP2KP Wonogiri

Tabel 1.3 tersebut menunjukkan jumlah Wajib Pajak Badan yang

melaporkan SPT Masa Badan selama tahun 2009 dan 2010. Data tersebut

menjadi acuan penulis untuk menghitung tingkat kepatuhan pelaporan SPT

Masa Wajib Pajak Badan dengan membandingkan penerimaan pelaporan

SPT Masa Badan pada tahun 2010 dengan tahun 2009. Penghitungan

sederhana untuk mengetahui tingkat kepatuhan pelaporan SPT Masa Wajib

Pajak Badan yaitu dengan membandingkan antara jumlah WP Badan Aktif

dengan jumlah WP Badan yang melaporkan SPT Masa tiap bulan dikalikan

100%. Dari penghitungan tersebut maka penulis akan mengetahui

prosentase tingkat efektifitas kepatuhan pelaporan SPT Masa Wajib Pajak

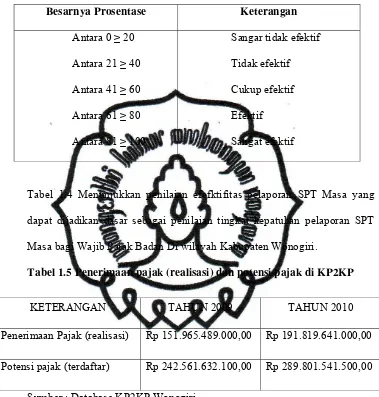

Tabel 1.4 Tabel Standar Penilaian Efektifitas

Besarnya Prosentase Keterangan

Antara 0 ≥ 20

Antara 21 ≥ 40

Antara 41 ≥ 60

Antara 61 ≥ 80

Antara 81 ≥ 100

Sangar tidak efektif

Tidak efektif

Cukup efektif

Efektif

Sangat efektif

Tabel 1.4 Menunjukkan penilaian efefktifitas pelaporan SPT Masa yang

dapat dijadikan dasar sebagai penilaian tingkat kepatuhan pelaporan SPT

Masa bagi Wajib Pajak Badan Di wilayah Kabupaten Wonogiri.

Tabel 1.5 Penerimaan pajak (realisasi) dan potensi pajak di KP2KP

Sumber : Database KP2KP Wonogiri

Dari tabel tersebut penulis juga dapat mengetahui penilaian tingkat

efektifitas yaitu melalui penghitungan nominal penerimaan pajak (realisasi)

dari pelaporan SPT Masa Wajib Pajak Badan yang dinyatakan aktif dalam

1 tahun pajak dibandingkan dengan Wajib Pajak yang masih terdaftar

sebagai pelapor SPT Masa Wajib Pajak Badan di KP2KP Wonogiri sebagai

KETERANGAN TAHUN 2009 TAHUN 2010

Penerimaan Pajak (realisasi) Rp 151.965.489.000,00 Rp 191.819.641.000,00

potensi pajak yanag ada, kemudian dikalikan seratus persen untuk

mengetahui tingkat efektifitasnya.

Dari penghitungan yang penulis kerjakan maka dapat diketahui

pelaporan SPT Masa Wajib Pajak Badan pada tahun 2010 rata-rata tiap

bulan mencapai 66,19%, dan pada tahun 2009 rata-rata tiap bulan mencapai

62,65%. Hasil tersebut menunjukkan adanya peningkatan kesadaran Wajib

Pajak Badan dalam melaporkan SPT Masa sebesar 3,54%. Dari prosentase

tersebut dapat diketahui tingkat kepatuhan pelaporan SPT Masa Wajib Pajak

Badan sudah efektif, tetapi masih harus ditingkatkan lebih baik lagi, hingga

mencapai 100%.

2. Langkah yang Diambil Kantor Pelayanan Penyuluhan dan Konsultasi

Perpajakan (KP2KP) untuk Meningkatkan Kepatuhan Pelaporan SPT

Masa Wajib Pajak Badan di Wilayah Kerjanya

a. Meningkatkan efktifitas penyuluhan

Sesuai dengan Tugas pokok dan fungsi KP2KP untuk meningkatkan

kepatuhan Wajib Pajak Orang Pribadi, telah disusun beberapa progam

yang telah disiapkan oleh Direktorat Jenderal Pajak seperti peningkatan

frekuensi penayangan iklan layanan masyarakat di media cetak dan

elektronik. Dengan memanfaatkan kemajuan teknologi informasi

peningkatan kepatuhan dapat dilaksanakan dengan efisiensi dan tepat

sehingga Wajib Pajak dapat mengetahui kapan harus memenuhi

kewajiban perpajakannya.

b. Meningkatkan kesadaran masyarakat akan pentingnya membayar pajak.

Untuk meningkatkan kesadaran masyarakat perlu adanya peningkatan

pembinaan dan pengawasan, khususnya kepada Wajib Pajak dalam

membayarkan dan kemudian melaporkan agar hak dan kewajiban

perpajakannya terpenuhi. Salah satu caranya dengan memberikan

sosialisasi dan penyuluhan lebih menyeluruh kepada Wajib Pajak yang

baru maupun yang lama agar dapat dipantau aktif tidaknya Wajib pajak

tersebut.

c. Melaksanakan pemeriksaan pajak sebagai alat kendali pengamanan

penerimaan negara.

Pemeriksaan pajak sangat berpengaruh terhadap konsekuensi Wajib

Pajak terhadap kewajibannya di bidang perpajakan. Dengan adanya

pemeriksaan pajak tersebut ada upaya untuk mengamankan penerimaan

negara khususnya di bidang perpajakan. Karena penerimaan negara di

sektor pajak sangatlah besar hasilnya untuk menunjang kemakmuran dan

kesejahteraan masyarakat itu sendiri.

d. Meningkatkan kualitas pelayanan 4K.

Pelayanan 4K yaitu keamanan, kenyamanan, kelancaran dan kepastian

hukum. Lebih meningkatkan kualitas pelayanan merupakan salah satu

faktor yang menjadi indikasi untuk memberikan kesan positif bagi Wajib

pelayanan yang memuaskan, ramah, sopan, dan sikap dapat dipercaya

dalam memberikan tanggapan maka dapan menimbulkan rasa

kepercayaan yang lebih bagi Wajib Pajak untuk membayar dan

BAB III

TEMUAN

A. KELEBIHAN

Dalam pengamatan yang sudah dilakukan penulis di Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan (KP2KP) Wonogiri selama masa

magang kerja, penulis menemukan beberapa kelebihan dalam pelaporan SPT

Masa bagi Wajib Pajak Badan, yaitu:

a. Kepatuhan pelaporan SPT Masa Wajib Pajak Badan pada tahun 2010

di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Wonogiri

sudah efektif.

b. Kegiatan pelaporan SPT Masa Wajib Pajak Badan tahun 2010

mengindikasikan tinngkat kepatuhan Wajib Pajak dalam melaporkan

kewajibannya, sehingga dapat menjadi evaluasi target pelaporan tahun

berikutnya.

c. Dari pelaporan SPT Masa Wajib Pajak Badan tersebut, maka dapat

diketahui potensi perpajakan yang ada di wilayah Kabupaten

Wonogiri.

d. Mengetahui berapa besar keberhasilan kinerja KP2KP Wonogiri

selama tahun 2010 dalam melakukan kegiatan sosialisasi dan

B. KELEMAHAN

Kelemahan yang penulis temui dalam pelaporan SPT Masa Wajib Pajak

Badan tahun 2010 di Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

(KP2KP) Wonogiri selama masa magang kerja, yaitu:

a. Masih banyak SPT nihil yang belum tentu kejelasannya.

b. Masih banyak formulir SPT Wajib Pajak Badan yang belum lengkap

pengisiannya.

c. Keterbatasan petugas KP2KP dalam memberikan pelayanan dan

penyuluhan di daerah yang jauh dari jangkauan petugas.

d. Kurang optimalnya pengawasan dan penegakkan hukum kepada

BAB IV

PENUTUP

A. SIMPULAN

Menurut pengamatan penulis selama masa magang kerja di Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) Wonogiri

mengenai tingkat kepatuhan pelaporan SPT Masa Wajib Pajak Badan tahun

2010, penulis dapat mengambil beberapa kesimpulan, yaitu:

1. Tingkat kepatuhan pelaporan SPT Masa Wajib Pajak Badan di wilayah

kerja Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP)

Wonogiri sudah efektif, karena Wajib Pajak yang sudah melaporkan SPT

Masa Badan rata-rata tiap bulannya mencapai 66,19%.

2. Terjadi adanya peningkatan tingkat pelaporan SPT Masa Wajib Pajak Badan

di tahun 2010 sebesar 3,54% dari tahun sebelumnya.

3. Tingkat kepatuhan pelaporan SPT Masa Wajib Pajak Badan sangat

dipengaruhi oleh sosialisasi dan penyuluhan yang diberikan Kantor

Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) Wonogiri

B. REKOMENDASI

Berdasarkan kelemahan dan kesimpulan yang telah dijelaskan

sebelumnya, penulis akan memberikan beberapa rekomendasi yang kiranya

dapat menjadi masukan yang bermanfaat bagi peningkatan kepatuhan

pelaporan SPT Masa Wajib Pajak Badan di Kantor Pelayanan penyuluhan dan

Konsultasi Perpajakan (KP2KP) Wonogiri. Rekomendasi tersebut diantaranya

adalah:

1. Memanfaatkan penggunaan Mobile Tax Unit untuk melakukan

penyuluhan ke setiap daerah yang menjadi cakupan dari wilayah kerja

KP2KP Wonogiri sehingga dapat merangsang Wajib Pajak untuk

memenuhi kewajibannya dengan tepat waktu dan benar. Dengan

adanya pelayanan pelaporan dan konsultasi SPT yang dilakukan di

daerah yang jauh dari pusat kota, maka Wajib Pajak yang bertempat

tinggal di daerah tidak harus pergi ke pusat kota sehingga akan

menggiatkan Wajib Pajak untuk melaporkan SPT.

2. Bagi Account Reprensitative yang bekerja di wilayah Kabupaten

Wonogiri diharapkan lebih optimal dalam melakukan pengawasan dan

penegakan hukum kepada Wajib Pajak, hal ini akan membuat Wajib

Pajak tidak berani melakukan pelanggaran sehingga akan tercipta

kepatuhan yang maksimal dalam hal pemenuhan kewajiban

3. Bagi petugas Kantor Pelayanan Penyuluhan dan Konsultasi Pajak

(KP2KP) Wonogiri sendiri untuk lebih mengoptimalkan dan

meningkatkan pelayanan lebih baik lagi, agar institusi tersebut jauh

dari tindakan yang merugikan negara, sehingga tercipta keselarasan

dalam hal pemenuhan hak dan kewajiban perpajakan bagi Wajib Pajak

di wilayah Kabupaten Wonogiri.