ANALISIS KELAYAKAN FINANSIAL DAN EKONOMI

PERUSAHAAN KAYU GERGAJIAN MERBAU DAN

WOODWORKING TERINTEGRASI DI PAPUA

(STUDI KASUS DI KAB. JAYAPURA, KOTA JAYAPURA

DAN KAB. KEEROM)

GERALD TUA NADEAK

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

ii

PERNYATAAN MENGENAI TESIS

DAN SUMBER INFORMASI

Dengan ini saya menyatakan, bahwa tesis Analisis Kelayakan Finansial dan Ekonomi Perusahaan Kayu Gergajian Merbau dan Woodworking terintegrasi di Papua (Studi Kasus di Kabupaten Jayapura, Kota Jayapura dan Kabupaten Keerom) merupakan karya saya dengan dibimbing oleh Komisi Pembimbing dan belum diajukan dalam bentuk apapun kepada Perguruan Tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, November 2009

iii

ABSTRACT

GERALD TUA NADEAK. A Financial and Economic Feasibility Study of an

Integrated Merbau Woodworking and Sawmill in Papua (Case Study in The

Jayapura District, The Jayapura City and The Keerom District). Under

supervision of Bintang C.H. Simangunsong and E.G. Togu Manurung.

To follow up log export and intraseluler trade ban policy issued by Papua province Government, a Financial and Economic feasibility study of an integrated Merbau woodworking and sawmill was conducted. Two scenarios were proposed: an integrated Merbau Woodworking and Sawmill that produces only E2E (Scenario 1) and an integrated Merbau Woodworking and Sawmill that produces E2E, finger-joint and mosaic (Scenario 2). A raw material and technology availability as well as a financial feasibility were then investigated for each scenario. The results show that both scenarios are financially feasible as indicating by NPV of 23.5 billions rupiah, IRR of 31% and BCR of 1.10, for Scenario 1; and NPV of 50 billions rupiah, IRR of 47% and BCR of 1.19, for Scenario 2. Scenario 2 was than chosen because of all financial criteria are better than in scenario 1. An economic feasibility as well as a social and environment impacts of chosen scenario was studied. A economic feasibility for scenario 2 shows that NPV was 155.4 billion rupiah, IRR 93.15% and BCR 1,4. More over, scenario 2 would also create 112 jobs and contribute of 7.5 billion rupiah per year to regional government.

iv

RINGKASAN

GERALD TUA NADEAK . Analisis Kelayakan Finansial dan Ekonomi Perusahaan Kayu Gergajian Merbau dan Woodworking terintegrasi di Papua (Studi Kasus di Kabupaten Jayapura, Kota Jayapura dan Kabupaten Keerom). Dibimbing oleh BINTANG C.H. SIMANGUNSONG dan E.G. TOGU MANURUNG.

Sebagian besar wilayah Papua merupakan kawasan hutan dengan total luas kawasan hutan Provinsi Papua dan Papua Barat adalah 31 juta hektar yang terbagi atas kawasan konservasi (44,8%) dan kawasan hutan produksi (52,6%), sedangkan

sisanya (2,6%) berupa Areal Penggunaan Lain (APL) (Dishut Papua, 2007). Hutan Papua telah dimanfaatkan sebagai sumber kayu bulat untuk memasok

kebutuhan industri perkayuan di Papua maupun di luar Papua. Potensi masak tebang kayu merbau di alam rata-rata sebesar 19,69 m3 per hektar (Tokede et al.,2006).

Pemerintah Daerah menilai kegiatan eksploitasi kayu bulat untuk dijual keluar Papua tidak memberikan kontribusi yang signifikan terhadap kesejahteraan masyarakat dan bahkan dianggap sebagai proses pemiskinan dan pembodohan rakyat Papua selaku pemilik sumber daya. Oleh karena alasan tersebut, pada tanggal 22

Desember 2008, Gubernur Provinsi Papua menetapkan Peraturan Daerah Khusus

Provinsi Papua Nomor 21 Tahun 2008 tentang Pengelolaan Hutan Berkelanjutan di Provinsi Papua yang mana pada pasal 52 ayat 1 menyatakan bahwa kayu bulat dan hasil hutan lainnya wajib diolah di Provinsi Papua untuk optimalisasi industri kehutanan, meningkatkan nilai tambah, menciptakan lapangan kerja, menambah peluang usaha, meningkatkan pengetahuan dan teknologi.

Tujuannya adalah untuk mendorong pengembangan industri pengolahan kayu di Tanah Papua, sehingga sumber daya hutan dapat dimanfaatkan secara maksimal dan memberikan kontribusi yang besar bagi kesejahteraan masyarakat Papua. Di lain pihak, larangan ini telah menyebabkan Industri woodworking di Jawa Timur yang umumnya menggunakan kayu bulat dari Papua mengalami kelesuan.

Dua skenario perusahaan berdasarkan kombinasi produk akhir kemudian dikaji kelayakannya; Skenario 1, perusahaan penggergajian kayu merbau dan woodworking terintegrasi dengan hanya satu jenis output produk E2E dengan rendemen produksi 45% dan Skenario 2, perusahaan penggergajian kayu merbau dan woodworking terintegrasi dengan output produk E2E ditambah produk sampingan Fingerjoint dan Mosaic dengan rendemen produksi 60%.

Hasil analisis menunjukkan bahwa kedua skenario perusahaan Penggergajian kayu merbau dan woodworking terintegrasi layak secara finansial untuk dikembangkan di Kabupaten Jayapura, Kota Jayapura dan Kabupaten Keerom. Skenario 1 memberikan nilai NPV Rp 23,5 milyar, IRR 31,4%, BCR 1,10 dan Skenario 2 memberikan NPV Rp 50 milyar, IRR 47,11% dan BCR 1,19. Skenario 2 merupakan skenario yang lebih baik dari pada skenario 1 karena seluruh kriteria kelayakannya lebih baik dari pada skenario 1. Hasil analisis kelayakan ekonomi terhadap skenario 2 juga menunjukkan bahwa skenario 2 layak secara ekonomi karena memberikan NPV sebesar Rp 155,4 milyar, IRR 93,15 % dan BCR 1,44. Lebih lanjut skenario 2 akan menyerap tenaga kerja sejumlah l12 orang dengan kontribusi terhadap pendapatan pemerintah berupa pembayaran pajak sebesar Rp 7,5 milyar per tahun.

v

© Hak cipta milik IPB, tahun 2009

Hak cipta dilindungi

vi

ANALISIS KELAYAKAN FINANSIAL DAN EKONOMI

PERUSAHAAN KAYU GERGAJIAN MERBAU DAN

WOODWORKING TERINTEGRASI DI PAPUA

(STUDI KASUS DI KAB. JAYAPURA, KOTA JAYAPURA

DAN KAB. KEEROM)

GERALD TUA NADEAK

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada

Departemen Ilmu dan Teknologi Hasil Hutan

SEKOLAH PASCA SARJANA

INSTITUT PERTANIAN BOGOR

vii

Judul Tesis : Analisis Kelayakan Finasial dan Ekonomi Perusahaan Kayu

Gergajian Merbau dan Woodworking Terintegrasi di Papua. (Studi Kasus di Kabupaten Jayapura, Kota Jayapura dan Kabupaten

Keerom).

Nama : Gerald Tua Nadeak

NRP : E 251 070 051

Disetujui,

Komisi Pembimbing

Ir. Bintang C. H. Simangunsong, MS, Ph.D. Ketua

Ir. E.G. Togu Manurung, MS, Ph.D. Anggota

Diketahui,

Ketua Mayor

Ilmu dan Teknologi Hasil Hutan

DR. Ir. Dede Hermawan, MSc

Dekan Sekolah Pascasarjana Institut Pertanian Bogor

Prof. DR. Ir. Khairil A. Notodiputro, MS

viii

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah Bapa di Surga atas segala Berkat dan Anugerah-Nya sehingga tesis ini berhasil diselesaikan. Tesis ini berjudul Analisis Kelayakan Finasial dan Ekonomi Perusahaan Kayu Gergajian Merbau dan Woodworking Terintegrasi di Papua. (Studi Kasus di Kabupaten Jayapura, Kota Jayapura dan Kabupaten Keerom).

Penulis mengucapkan terima kasih kepada Bapak Ir. Bintang C.H.

Simangunsong, MS, Ph.D dan Bapak Ir. E.G. Togu Manurung, MS, Ph.D selaku komisi pembimbing yang telah memberikan saran dan masukan dalam

penyusunan tesis ini, dan kepada Bapak Dr. Ir. Bambang Sukmananto, M.Sc selaku Penguji Luar Komisi yang juga telah memberikan banyak masukan. Penulis juga menyampaikan terimakasih kepada Departemen Kehutanan yang telah memberikan beasiswa kepada penulis selama melaksanakan studi dan juga kepada Institut Pertanian Bogor yang telah menyediakan sarana prasarana untuk penulis dapat menimba ilmu. Di samping itu, penulis juga menyampaikan terima kasih kepada

Bpk Ir. Marthen Kayoi, MM, Bpk. Ir. T. Batubara, MSi, Bpk. Ir. L. Tokan, Bpk. Ir. Setiadi, dan pihak-pihak yang telah membantu penulis dalam pengumpulan data

penelitian.

Penulis juga menyampaikan terima kasih kepada orang tua, istri, anak, kerabat, rekan-rekan angkatan 2007 THH IPB dan seluruh keluarga, atas segala bantuan dan doanya.

Semoga tesis ini bermanfaat.

ix

RIWAYAT HIDUP

Penulis dilahirkan di Manokwari-Papua pada tanggal 1 Februari 1976 dari pasangan (Alm.) M.R. Nadeak dan R. br. Parhusip. Penulis adalah anak kedua dari enam

bersaudara. Tahun 1993 penulis lulus dari SMA Negeri 1 Manokwari dan melanjutkan studi ke Jurusan Kehutanan Fakultas Pertanian Universitas Cenderawasih-Manokwari, Papua. Penulis meraih gelar Sarjana Kehutanan (S.Hut) pada tahun 1999. Pada tahun 2000, penulis diterima di Departemen Kehutanan, dan saat ini bekerja pada Balai

Pemantauan Pemanfaatan Hutan Produksi (BP2HP) Wilayah XVII Jayapura. Atas

bantuan beasiswa dari Departemen Kehutanan, pada tahun 2007 penulis melanjutkan pendidikan ke Program Studi Ilmu dan Tehnologi Hasil Hutan, Sekolah Pascasarjana, Institut Pertanian Bogor. Selama menempuh studi, penulis telah mengkaji bidang-bidang ilmu yang terkait dengan ekonomi dan industri hasil hutan.

x

DAFTAR ISI

Halaman

DAFTAR ISI…... x

DAFTAR TABEL ………... xii

DAFTAR GAMBAR... xiv

DAFTAR LAMPIRAN………..……… xv

I. PENDAHULUAN ..………...……….. 1

1.1 Latar belakang ………..………..………. 1

1.2 Tujuan Penelitian ………. 3

1.3 Manfaat Penelitian ………..………. 3

II. TINJAUAN PUSTAKA……….………. 4

2.1 Kayu Merbau ………....……… 4

2.1.1 Risalah kayu Merbau ……….…………..….………. 4

2.1.2 Sifat dasar dan pengerjaan kayu merbau ..………..……. 7

2.1.3 Produk kayu merbau ………...…………..………..…… 7

2.2 Industri Hasil Hutan Kayu ………..……….……… 8

2.2.1 Penggergajian …….. ………….….………..………...…… 9

2.2.2 Woodworking ……….………..…….. 13

2.3 Studi Kelayakan Proyek .…………..……… 15

2.3.1 Tahapan Studi Kelayakan ..……… 16

2.3.2 Biaya, manfaat dan periode analisa …….……….. 16

2.3.3 Kelayakan Finansial dan Ekonomi ……….…………..……….. 18

III.METODOLOGI PENELITIAN ….………..….. 24

3.1 Waktu dan tempat ……….………..…. 24

3.2 Alur penelitian ..………...………..…. 24

3.3 Jenis dan sumber data ……….……….... 24

3.4 Analisis kelayakan …………..………. 24

IV.HASIL DAN PEMBAHASAN ………..………. 29

4.1 Hasil ………...……… 29

4.1.1 Kondisi Industri Perkayuan di Papua ……… 29

4.1.2 Kondisi Industri Woodworking di Surabaya-Jawa Timur ………… 38

4.1.3 Kelayakan Industri Penggergajian dan Woodworking terintegrasi di Kab. Jayapura, Kota Jayapura dan Kab. Keerom ...………… 42

4.2Pembahasan ……….……….. 55

4.2.1 Perkiraan Dampak Ekonomi dan Sosial ……… 57

xi

V. KESIMPULAN DAN SARAN ………... 62

6.1 Kesimpulan………. 62

6.2 Saran………. 62

DAFTAR PUSTAKA ….………. 64

xii

DAFTAR TABEL

Halaman

1 Potensi Kayu Merbau di beberapa kabupaten di Provinsi Papua ... 6

2 Sortimen Kayu Gergajian …………... 10

3 Perbandingan circular saw dan band saw ……….…….. 11

4 Perkembangan produksi dan nilai ekspor kayu gergajian Indonesia….. 12

5 Perkembangan volume produksi dan ekspor woodworking……….. 16

6 Jenis dan Komponen Biaya produksi ……….. 18

7 Baku mutu limbah cair untuk industri kayu lapis……… 23

8 Data analisis kelayakan……… 28

9 Penyebaran IUIPHHK di Propinsi Papua sampai dengan bulan Juni tahun 2009 ………... 29

10 Kapasitas produksi kayu gergajian per tahun IUIPHHK di Kab. Jayapura, Kota Jayapura dan Kab. Keerom………. 30

11 Kapasitas ijin dan Produksi kayu gergajian merbau Kab. Jayapura, Kota Jayapura dan Kab. Keerom ………. 31

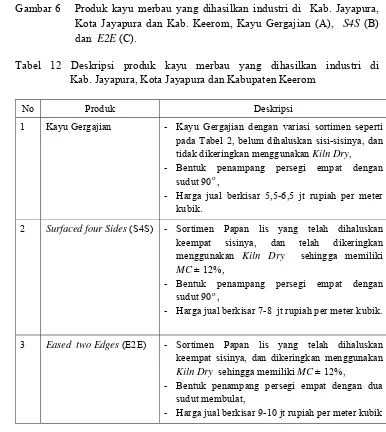

12 Deskripsi produk kayu merbau yang dihasilkan industri di Kab. Jayapura, Kota Jayapura dan Kabupaten Keerom ……… 33

13 Realisasi Pengiriman Kayu Olahan Merbau per tahun dari pelabuhan Jayapura ………... 34

14 Realisasi Pengiriman Kayu Olahan Merbau per tahun dari pelabuhan Jayapura berdasarkan jenis produk ……… 35

15 Luas areal konsesi IUPHHK berdasarkan redesign Dinas Kehutanan Provinsi Papua Tahun 2004 ……… 37

16 Deskripsi produk kayu merbau yang dihasilkan industri di Surabaya-Jawa Timur ……….. 41

17 Analisis rendemen pengolahan kayu merbau dengan menggunakan mesin utama multiripsaw……….. 47

18 Tabel Analisis biaya pengolahan kayu merbau dengan menggunakan mesin utama multiripsaw……….. 48

19 Analisis rendemen pengolahan kayu merbau output bandsaw dengan menggunakan Moulding………... 48

xiii

21 Hasil Analisis Kepekaan……….. 54

22 Hasil Analisis Ekonomi Industri penggergajian kayu merbau dan

woodworking terintegrasi Skenario I dan II ……….. 55

23 Aspek Kekuatan, kelemahan, peluang dan ancaman industri

penggergajian kayu merbau dan woodorking terintegrasi di Kabupaten

Jayapura, Kota Jayapura dan Kabupaten Keerom……… 56

xiv

DAFTAR GAMBAR

Halaman

1. Tekstur kayu dan daun Merbau …………... 4

2. Penyebaran Kayu Merbau di Papua …………... 5

3. Patung Asmat dan ornamen Asmat... 8

4. Kayu merbau sebagai deck, komponen tangga dan flooring…………. 8

5. Alur Penelitian Analisis kelayakan perusahaan penggergajian kayu merbau dan woodworking terintegrasi di Papua (Kab.Keerom, Kab.

Jayapura dan Kota Jayapura)………. 25

6. Produk kayu merbau yang dihasilkan industri di Kab. Jayapura, Kota

Jayapura dan Kab. Keerom, Kayu Gergajian , S4S dan E2E ………... 33

7. Histogram realisasi penerimaan kayu bulat Asal Papua dan Papua

Barat, 4 industri di Surabaya tahun 2007-2009………. 38

8. Histogram realisasi produksi kayu olahan industri pengolahan kayu di

Jawa Timur tahun 2004-2008 ………..……….. 39

9. Histogram realisasi penjualan kayu olahan industri pengolahan kayu di

Jawa Timur tahun 2004-2008 ………. 40

10.Produk akhir kayu merbau yang dihasilkan di Surabaya, Flooring

yang di Coating , Mozaic dan Fingerjoint ……… 40

11.Grafik realisasi penerimaan kayu bulat asal Papua dan Papua Barat di

Surabaya ….………..………...… 42

12.Penggergajian dengan menggunakan Multiripsaw dan menggunakan

Bandsaw ……….………. 45

13.Tebal bilah gergaji multiripsaw (A) dan bandsaw (B) diukur

menggunakan caliper……… 46

14.Grafik hubungan tebal keratan gergaji bandsaw dan circularsaw

dengan LRF……….. 46

15.Grafik volume ekspor woodworking Indonesia tahun 2004 sampai

dengan triwulan 3 tahun 2009………. 50

16.Grafik harga ekspor woodworking Indonesia tahun 2004 sampai

dengan triwulan 3 tahun 2009………. 50

17.Grafik kontribusi sektor kehutanan terhadap PDRB Kabupaten

xv

DAFTAR LAMPIRAN

Halaman

1. Realisasi Produksi KB Merbau Lingkup kerja Dinas Kehutanan Kota

Jayapura, Kabupaten Jayapura dan Kabupaten Keerom …………... 68

2. Realisasi Produksi KO Merbau IUIPHHK Lingkup kerja Dinas

Kehutanan Kota Jayapura, Kabupaten Jayapura dan Kabupaten

Keerom …………... 69

3. Daftar IUIPHHK per tahun Lingkup kerja Dinas Kehutanan Kota

Jayapura, Kabupaten Jayapura dan Kabupaten Keerom ... 70

4. Daftar Pengiriman Kayu Olahan melalui Pelabuhan Jayapura (Des

2006-April 2009)………... 72

5. Daftar Penerimaan Kayu Bulat Provinsi Jawa Timur yang berasal dari

Provinsi Papua dan Papua Barat (Jan 2007- Apr 2009)………. 74

6. Realisasi Ekspor Produk Woodworking Indonesia tahun 2004-2009 77

7. Daftar peralatan, harga dan umur ekonomis untuk Industri

penggergajian kayu merbau dan woodworking terintegrasi Skenario I... 78

8. Rencana biaya investasi dan reinvestasi per tahun (Analisa Finansial

dengan produk akhir E2E)………..………. 79

9. Biaya pemeliharaan alat dan bangunan per tahun (Analisa Finansial

dengan produk akhir E2E)………...………. 81

10.Nilai penyusutan alat dan bangunan per tahun (Analisa Finansial

dengan produk akhir E2E)………..………. 83

11.Nilai bunga modal alat dan bangunan per tahun (Analisa Finansial

dengan produk akhir E2E)….………..……… 85

12.Daftar Rencana Volume dan Biaya kegiatan produksi (Analisa

Finansial dengan produk akhir E2E ) ………. 87

13.Jadwal Pembayaran Pinjaman (Analisa Finansial dengan produk akhir

E2E) ……….…. 89

14.Proyeksi Arus Kas (Analisa Finansial dengan produk akhir E2E) ……. 90

15.Proyeksi Laba Rugi (Analisa Finansial dengan produk akhir E2E)……. 92

16.Perhitungan IRR, NPV dan BCR (Analisa Finansial dengan produk

akhir E2E)………. ……….. 94

17.Daftar peralatan, harga dan umur ekonomis untuk Industri

penggergajian kayu merbau dan woodworking terintegrasi

xvi

18.Rencana biaya investasi dan reinvestasi per tahun (Analisa Finansial

dengan produk akhir E2E, Fingerjoint dan mosaic)…………..……… 96

19.Biaya pemeliharaan alat dan bangunan per tahun (Analisa Finansial

dengan produk akhir E2E, Fingerjoint dan mosaic)..……… 98

20.Nilai penyusutan alat dan bangunan per tahun (Analisa Finansial

dengan produk akhir E2E, Fingerjoint dan mosaic)….………. 100

21.Nilai bunga modal alat dan bangunan per tahun (Analisa Finansial

dengan produk akhir E2E, Fingerjoint dan mosaic)..………. 102

22.Daftar Rencana Volume dan Biaya kegiatan produksi (Analisa

Finansial dengan produk akhir E2E, Fingerjoint dan mosaic)…………. 104

23.Jadwal Pembayaran Pinjaman (Analisa Finansial dengan produk akhir

E2E, Fingerjoint dan mosaic) ……….. 106

24.Proyeksi Arus Kas (Analisa Finansial dengan produk akhir E2E,

Fingerjoint dan mosaic )………..……… 107

25.Proyeksi Laba Rugi (Analisa Finansial dengan produk akhir E2E,

Fingerjoint dan mosaic) ……….………. 109

26.Perhitungan IRR, NPV dan BCR (Analisa Finansial dengan produk

akhir E2E, Fingerjoint dan mosaic)……… 111

27.Proyeksi Arus Kas (Analisa Ekonomi dengan produk akhir E2E)..…… 112

28.Proyeksi Laba Rugi (Analisa Ekonomi dengan produk akhir E2E)..….. 114

29.Perhitungan IRR, NPV dan BCR (Analisa Ekonomi dengan produk

akhir E2E)…..……….. 116

30.Proyeksi Arus Kas (Analisa Ekonomi dengan produk akhir E2E,

Fingerjoint dan mosaic)………. 117

31.Proyeksi Laba Rugi (Analisa Ekonomi dengan produk akhir E2E,

Fingerjoint dan mosaic)……..………. 119

32.Perhitungan IRR, NPV dan BCR (Analisa Ekonomi dengan produk

xvii

1

I.

PENDAHULUAN

1.1. Latar Belakang

Papua merupakan bagian dari wilayah Negara Kesatuan Republik

Indonesia yang terletak di bagian paling timur gugusan kepulauan Nusantara.

Papua memiliki potensi kekayaan alam yang berlimpah berupa hutan yang luas

yang penuh dengan potensi hasil hutan kayu dan non kayu serta kekayaan

keanekaragaman hayati dan hasil tambang dalam kandungan tanah dibawahnya.

Total luas kawasan hutan Provinsi Papua dan Papua Barat adalah 31 juta hektar

yang terbagi atas kawasan konservasi (44,8%) dan kawasan hutan produksi

(52,6%), sedangkan sisanya (2,6%) berupa Areal Penggunaan Lain (APL).

Sampai dengan tahun 2007 untuk wilayah Provinsi Papua tercatat sebanyak

38 unit IUPHHK yang mengusahakan areal seluas 6,77 juta hektar (Dishut

Papua, 2007).

Produksi kayu bulat Provinsi Papua pada kurun waktu tahun 2002-2007

sebesar 2,84 juta m3 dengan produksi rata-rata per tahun sebesar 474 ribu m3

(Dishut Papua, 2007). Produksi tersebut telah mengisi kebutuhan bahan baku

bagi industri yang beroperasi di Papua maupun industri yang beroperasi di luar

Papua, bahkan untuk industri yang beroperasi di luar negeri. Tahun 2005, LSM

Telapak melaporkan bahwa sebanyak 300 ribu m3 kayu bulat merbau per bulan

diselundupkan ke luar negeri (Newman dan Lawson, 2005), meskipun pada

tahun 2001 pemerintah Indonesia telah mengeluarkan kebijakan melarang

ekspor kayu bulat.

Dengan produksi kayu bulat yang tinggi, pada kenyataannya kegiatan

eksploitasi kayu bulat dari hutan di Papua oleh Pemerintah Daerah dinilai tidak

memberikan kontribusi yang signifikan terhadap kesejahteraan masyarakat

sekitar hutan. Bahkan lebih jauh Pemerintah Daerah menilai aktifitas ekstraksi

kayu bulat dari hutan Papua merupakan proses pemiskinan rakyat Papua selaku

pemilik Sumber Daya Alam (SDA) tersebut, dimana nilai yang didapatkan

masyarakat selaku pemilik proporsinya sangat kecil dan bahkan dinilai tidak ada

apa-apanya dibandingkan nilai yang diperoleh pedagang kayu, terlebih yang

2 SDA berupa produk kayu bulat menggambarkan suatu proses pembodohan,

karena penjualan dalam bentuk bahan baku seolah-olah menunjukkan bahwa

rakyat Papua tidak mampu untuk mengolah kayu bulat menjadi suatu produk

akhir yang mempunyai nilai tambah lebih tinggi dengan mengembangkan

industri pengolahan kayu.

Oleh karena alasan tersebut, pada tanggal 22 Desember 2008, Gubernur

Provinsi Papua menetapkan Peraturan Daerah Khusus Provinsi Papua Nomor 21 Tahun 2008 tentang Pengelolaan Hutan Berkelanjutan di Provinsi Papua yang mana pada pasal 52 ayat 1 menyatakan bahwa kayu bulat dan hasil hutan lainnya wajib diolah di Provinsi Papua untuk optimalisasi industri kehutanan, meningkatkan nilai tambah, menciptakan lapangan kerja, menambah peluang usaha, meningkatkan pengetahuan dan teknologi.

Tujuan dikeluarkannya keputusan ini adalah untuk mendorong

pengembangan industri pengolahan kayu di Tanah Papua, sehingga SDA yang

ada dapat dimanfaatkan dengan maksimal dan memberikan kontribusi yang

besar bagi kesejahteraan masyarakat Papua. Dengan potensi SDA berupa kayu

merbau yang selama ini dijadikan bahan baku oleh industri di luar Papua, maka

Papua pada saat ini memiliki peluang besar untuk mendapatkan nilai tambah

yang lebih besar dari kayu merbau dengan mendirikan industri pengolahan kayu

di Bumi Cenderawasih.

Newman dan Lawson (2005) menyatakan bahwa kayu merbau asal Papua

yang diseludupkan ke China telah mendorong berdirinya lebih dari 500 pabrik

lantai kayu (flooring) dan 200 penggergajian hanya dalam waktu lima tahun di

Kota Nanxun- satu kota yang terletak beberapa jam perjalanan ke arah selatan

Zhangjiagang. Sekitar 70% dari kayu merbau yang diimpor ke China diolah

menjadi lantai kayu. Kota ini menghasilkan sedikitnya 2,5 juta m2 flooring

berwarna gelap setiap tahunnya dengan nilai lebih dari US $ 200 juta.

Kenyataan ini membuka peluang untuk mengembangkan industri pengolahan

kayu merbau berupa penggergajian yang terintegrasi dengan woodworking di

Papua.

Industri penggergajian kayu merbau di Papua selama lima tahun terakhir

3 Kabupaten Keerom. Karena itu pengembangan industri penggergajian dengan

mengintegrasikan woodworking di ketiga wilayah tersebut perlu dikaji guna

memanfaatkan peluang yang ada untuk kesejahteraan masyarakat Papua.

1.2.Tujuan Penelitian

Tujuan penelitian ini adalah untuk melakukan analisis kelayakan finansial

dan ekonomi perusahahaan kayu gergajian merbau dan woodworking

terintegrasi di Kabupaten Jayapura, Kota Jayapura dan Kabupaten Keerom -

Provinsi Papua.

1.3. Manfaat Penelitian

Hasil penelitian akan memberikan manfaat paling tidak kepada dua pihak

yaitu :

1. Memberikan informasi kepada pemerintah daerah, khususnya Dinas

Kehutanan, dalam menentukan kebijakan yang diperlukan guna

pengembangan industri pengolahan kayu merbau di Kota Jayapura,

Kabupaten Jayapura dan Kabupaten Keerom.

2. Memberikan gambaran prospek industri pengolahan kayu merbau kepada

para pelaku industri di Wilayah Kabupaten Jayapura, Kota Jayapura dan

6

N (Pohon/Ha) V (m3/Ha)

I Kabupaten Keerom

1. PT. Risana Indah Fotest Ind. 2,00 9,42

2. PT. Hanurata Jayapura 4,69 19,45

II Kabupaten Sarmi

1. PT. Wapoga Mutiara Timber Unit II 3,43 15,29

2. PT. Bina Balantak Utama 6,44 31,08

III Kabupaten Waropen

1. PT. Wapoga Mutiara Timber Unit III 0,73 1,95

IV Kabupaten Nabire

1. PT. Jati Dharma Indah 2,32 11,18

V Kabupaten Mimika

1. PT. Dyadini Timber 13,96 34,43

2. PT. Alas Tirta Kencana 0,80 2,80

VI Kabupaten Teluk Bintuni

1. PT. Rimba Kayu Arthamas 4,48 17,34

2. PT. Yotefa Sarana Timber 2,00 9,94

VII Kabupaten Kaimana

1. PT. Centrico 4,40 21,53

VIII Kabupaten Fak fak

1. PT. Hanurata Fak fak 1,78 12,21

IX Kabupaten Manokwari

1. PT. Megapura Mambramo Bangun 6,52 26,68

X Kabupaten Sorong

1. PT. Hanurata Unit Salawati 3,72 16,38

2. PT. Intimpura Timber 1,59 5,42

No Kabupaten/ IUPHHK Pohon berdiameter > 50 cm

redesain seluas 5,1 juta ha potensi masak tebang merbau di alam rata-rata

19,69 m3 per hektar, maka potensi yang tersedia sebesar 101 juta m3.

Berdasarkan data potensi kayu merbau di beberapa IUPHHK yang

beroperasi di beberapa kabupaten di Papua, potensi kayu merbau untuk pohon

kelas diameter di atas 50 cm berkisar 1,95-34,43 m3 per hektar (Tabel 1). Dinas

Kehutanan Provinsi Papua sendiri menyatakan bahwa rata-rata potensi kayu

merbau adalah 17 m3 per hektar.

Tabel 1 Potensi Kayu Merbau di beberapa kabupaten di Provinsi Papua

7 2.1.2 Sifat dasar dan pengerjaan kayu merbau

Kayu Merbau tergolong kayu berat, sangat keras, sangat kuat dan sangat

awet. Berat jenis kayu kering udara 0,66 – 0,85 atau 800 – 900 kg per m3 dan

515 -1.040 kg per m3, sehingga jenis merbau digolongkan sebagai kayu

tenggelam (Sinkers). Kelas kuat I – II, sehingga mampu menahan beban yang

berat. Kelas Awet I, dengan ketahanan terhadap serangan jamur dan serangga

perusak kayu yang tinggi hingga tahan untuk pemakaian jangka panjang baik di

luar maupun di dalam bangunan.

Kayu Merbau mudah kering dengan kembang kerut yang sangat rendah,

mudah dikerjakan, daya pagut terhadap paku maupun sekrup sangat baik,

namun perlu dibor terlebih dahulu (Tokede et al., 2006). Dalam pengerjaannya

kayu merbau umumnya tidak sulit digergaji, dapat diserut dengan mesin sampai

halus dan dapat dipelitur dengan memuaskan.

Namun jenis kayu ini biasanya pecah jika dipaku dan dapat menimbulkan

noda hitam jika berhubungan dengan besi atau terkena air. Kayu

I. palembanica menunjukkan sifat pemesinan berupa pemboran, pembuatan

lubang persegi dan pengamplasan yang sangat baik, penyerutan dan

pembentukan yang baik sampai sangat baik, serta dapat dibubut dengan hasil

sedang sampai baik. Sementara itu kayu I. bijuga dapat diserut, dibor, dibuat

lubang persegi, dibentuk dan diamplas dengan hasil yang sangat baik, tetapi

pembubutan akan memberi hasil yang buruk (Martawijaya et al., 1989).

2.1.3 Produk kayu merbau

Secara tradisional masyarakat Papua telah menggunakan kayu merbau

sebagai material dalam banyak aspek kehidupan, mulai dari alat makan sampai

material untuk membangun rumah tinggal. Beberapa suku di Papua seperti

Suku Asmat dan Amugme di Agats dan Timika telah menggunakan kayu

merbau sebagai media untuk mengekspresikan kemampuan seni ukir mereka

untuk menghasilkan ukiran patung dan ornamen lainnya, seperti pada

9 Berdasarkan kapasitas terpasangnya industri pengolah kayu diketegorikan

dalam tiga kelas yaitu : Industri Kecil (kapasitas < 2.000 m3), Industri Sedang

(kapasitas 2.000 – 6.000 m3) dan Industri Besar (kapasitas > 6.000 m3).

Untuk kayu merbau ijin industri pengolahan yang diberikan pemerintah

daerah Kabupaten Jayapura, Kota Jayapura dan Kabupaten Keerom adalah

Ijin Penggergajian.

2.2.1 Penggergajian

Penggergajian adalah proses mengolah kayu bulat untuk menghasilkan

kayu gergajian dengan menggunakan gergaji. Secara garis besar proses

penggergajian adalah kegiatan membelah dan memotong kayu. Dimana alat

utama dari penggergajian adalah headrig dan resaw. Proses pengolahan kayu

secara ringkas dimulai saat kayu bulat dibelah pada headrig yang bisa berupa

circular saw atau bandsaw dan selajutnya dibentuk sesuai ukuran dimensi hasil

akhir kayu gergajian yang diinginkan pada proses berikutnya yaitu resaw

(Walker, 2006).

Lebih lanjut Walker (2006), menyatakan beberapa faktor yang

mempengaruhi perancangan penggergajian yaitu:

1. Bahan baku yang berkaitan dengan jenis, kualitas, jumlah persediaan, dan perkiraan ukuran kayu bulat,

2. Permintaan pasar yang berkaitan dengan jenis, kualitas, jumlah produksi,

3. Lokasi, pilihan lokasi paling baik dibangun dekat dengan sumber bahan baku, dimana ini akan mengurangi biaya pengangkutannya dengan pertimbangan lain sebaiknya dibangun ditepi sungai atau poros jalan utama sehingga memudahkan akses masuk kayu bulat dan pengiriman kayu olahan, dan

4. Modal, modal akan membatasi rancangan sebuah penggergajian berkaitan dengan kapasitas penggergajian, jenis gergaji yang dipakai, tingkat otomatisasi peralatan dan kengkapan lainnya yang secara langsung akan menpengaruhi efisiensi penggergajian itu.

Berdasarkan dimensi ukuran produk, kayu gergajian dibagi menjadi tujuh

10

No. Sortimen Tebal (cm) Lebar Keterangan

1 Papan lebar (Boards) < 5,0 > 15 -2 Papan tebal (Planks) > 5,0 > 15 tebal < ½ lebar 3 Papan sempit (Narrow boards) < 5,0 10 - < 15 -4 Papan lis (Strips) < ½ lebar < 15 -5 Balok (Baulk) > 10 > 20 berhati 6 Broti (Scantlings) > ½ lebar - -7 Kayu gergajian pendek (Shorts) - - Panjang < 1 m

Tabel 2 Sortimen Kayu Gergajian

-) Tidak dipersyaratkan Sumber : SNI 01-5008.1-1999

2.2.1.1Bahan baku

Hariadi (1989), menyatakan bahwa perusahaan penggergajian adalah salah

satu perusahaan material intensive, yang mana tingginya biaya produksi

sebagian besar diakibatkan tingginya biaya pengadaan bahan baku. Data dari 11

unit penggergajian Perum Perhutani Unit I dan II menunjukkan bahwa biaya

pengadaan bahan baku rata-rata mencapai 82,4% dari biaya produksi tidak tetap

(variabel cost).

2.2.1.2Teknik penggergajian

Walker (2006) menyatakan penggergajian dapat dikelompokkan

berdasarkan sumber bahan baku yang digunakan, kapasitas produksinya, type

alat yang digunakan untuk membelah kayu bulat, dan tingkat otomatisasi.

Setiap penggergajian memiliki ciri khas yang membedakan satu dengan yang

lain, karenanya tidak ada desain baku suatu penggergajian. Setiap

penggergajian dibangun dengan tujuan memberikan efisiensi operasional yang

tinggi dan menguntungkan dimana hal ini dapat dicapai hanya bilamana

perancangan penggergajian dilakukan dengan baik dan dikelola dengan benar.

Ada beberapa faktor yang mempengaruhi efisiensi suatau penggergajian

yaitu jenis peralatan yang dipakai, lay out peralatan, bahan baku, produk akhir

dan kemampuan sawdoctor. Faktor terpenting suatu penggergajian yang efisien

adalah pengetahuan dan pengalaman sawdoctor, lebih lanjut khususnya

kemampuan sawdoctor dalam mempertimbangkan sejumlah interaksi

11 bahan baku (feeding speed), kecepatan gergaji, tegangan gergaji dan lebar

gergaji. Penggergajian akan berjalan dengan efisien hanya bila mana

keseimbangan faktor-faktor yang mempengaruhi penggergajian dioptimalkan,

sehingga akan meminimumkan penggunaan energi, produk yang dihasilkan

berkualitas, dan produktifitas yang tinggi.

Bowyer et al., 2003, menyatakan cara terbaik untuk mengukur efisiensi

suatu penggergajian adalah dengan membandingkan volume kayu gergajian

yang dihasilkan dengan volume input kayu bulat, yang disebut LRF (Lumber

recovery faktor) atau rendemen kayu gergajian. Lebih lanjut ditambahkan

bahwa efisiensi penggergajian dapat ditingkatkan dengan menerapkan beberapa

hal penting berikut ini :

1. Mengurangi tebal potongan gigi gergaji (kerf),

2. Mengurangi variasi ketebalan yang memungkinkan terjadi ketebalan melebihi ukuran yang diinginkan,

3. Membuat keputusan keakuratan posisi membelah untuk tiap-tiap kayu bulat yang optimum sesuai ukuran kayu olahan yang akan dihasilkan.

Secara umum jenis gergaji yang banyak dipakai adalah circular saw dan

band saw, adapun perbandingan kelebihan dan kelemahan keduanya disajikan

sebagai berikut :

Tabel 3 Perbandingan circular saw dan band saw

No Circular saw Band Saw

1 Circular saw dengan diameter

antara 0,9-1,5 m dapat membelah kayu bulat dengan diameter sampai dengan 0,9 m. Jika kayu yang akan dibelah lebih besar maka dilakukaan penambahan Circular saw kedua diatas yang pertama.

Hampir semua kelas diameter kayu bulat dapat dibelah dengan

menggunakan gergaji ini.

2 Lebar keratan gergaji (Kerf) berkisar 4,8-9,5 mm.

Lebar keratan gergaji (Kerf) berkisar 3,2-4,8 mm.

3 Akurasi penggergajian kurang baik karena keratan gergaji yang lebar

Akurasi penggergajian lebih baik karena lebar keratan gergaji yang lebih tipis.

4 Serbuk gergaji yang dihasilkan banyak

Serbuk gergaji yang dihasilkan lebih sedikit

12

1 2002 623.495 124.753.559

2 2003 762.604 85.839.013

3 2004 432.967 26.876.307

4 2005 1.471.614 3.408.881

5 2006 679.247 37.008.627

No Tahun Produksi (m3) Nilai Ekspor (US$)

Juga ditambahkan, bahwa investasi awal dan biaya pemeliharaan band saw

lebih mahal dibandingkan circular saw namun kecepatan menggergaji band saw

lebih lambat dibanding circular saw.

Satu kemajuan dalam peningkatan efisiensi penggergajian pada saat ini

adalah dengan menggunakan alat pemindai kayu bulat (electronic log scanners)

yang dilengkapi komputer untuk mengukur dan menentukan posisi pemotongan

pertama serta pola penggergajian. Perpaduan alat pemindai ini dapat

meningkatkan volume kayu gergajian yang dihasilkan yang berarti

meningkatkan efisiensi penggergajian tersebut. Pada saat penggergajian

dilakukan, bantuan sinar laser memberi tanda garis lurus sepanjang kayu bulat

yang akan menuntun operator gergaji meluruskan posisi gergaji sehingga hasil

pengergajian akan lebih baik (Walker, 2006).

Departemen Kehutanan dalam surat Direktur Jenderal Bina Produksi

Kehutanan, No. S.948/VI-BPPHH/2004 tanggal : 26 Oktober 2004, menyatakan

rendemen kayu olahan yang dihasilkan dari proses penggergajian dengan bahan

baku kayu bulat dari hutan alam berkisar 53-72%.

2.2.1.3Produksi dan ekspor

Dalam perdagangan internasional Kayu gergajian masuk dalam kategori

HS 4407 (Wood Sawn Or Chipped Lengthwise, Sliced Or Peeled, Whether Or

Not Planed, Sanded Or Finger-Jointed). Total volume produksi dan nilai

ekspor kayu gergajian Indonesia dari tahun 2002 sampai dengan 2006 disajikan

pada Tabel 4 .

Tabel 4 Perkembangan produksi dan nilai ekspor kayu gergajian Indonesia

13 2.2.2 Woodworking

Industri woodworking merupakan proses pengolahan kayu lanjutan, di

mana kayu gergajian akan diproses lebih lanjut menjadi produk akhir, bisa

berupa furnitur, flooring atau produk lainnya sehingga kayu mempunyai nilai

tambah yang lebih besar dibandingkan produk setengah jadi atau kayu bulat.

Industri ini mensyaratkan ketersediaan sumber daya manusia dengan

kemampuan yang lebih tinggi dibandingkan dengan industri penggergajian. Ini

dikarenakan produk yang dihasilkan sangat luas dan lebih spesifik dan

seringkali didasarkan pada permintaan konsumen.

Salah satu Industri woodworking yang ada adalah Industri permebelan dan

kerajinan di mana industri ini didominasi oleh Usaha Kecil dan Menengah

(UKM) dengan sistem industri rumahan yang bekerjasama dengan industri -

industri besar. Penyerapan tenaga kerja per US$ 100 investasi adalah yang

terbanyak diantara seluruh sektor industri kehutanan (Manurung et al., 2007).

2.2.2.1Bahan baku

Bahan baku proses produksi woodworking sangat beragam baik dari segi

jenis maupun ukuran. Ini dikarenakan produk yang dihasilkan sangat beragam

mulai dari kerajinan kayu, furnitur, pintu, jendela dan lain sebagainya. Dari

alternatif industri pengolahan kayu, woodworking sangat fleksibel dalam hal

persyaratan bahan baku.

Kebutuhan bahan baku kayu industri furnitur dan kerajinan adalah sekitar

7 – 7,5 juta meter kubik per tahun yang umumnya dari jenis kayu jati, mahoni,

pinus, akasia, gmelina, durian, mangga, mbacang, kuweni, bungur, sonokeling,

mindi, waru, kayu karet dan sebagian kecil kayu-kayu yang berasal dari hutan

alam, seperti meranti, nyatoh, bangkirai dan kempas (Manurung et al., 2007).

2.2.2.2Teknik pengolahan

Pokok kegiatan yang dilakukan di dalam sebuah proses woodworking

adalah memotong, melubangi dengan bor, penghaluskan dengan amplas,

perakitan, pengecatan dan packing. Adapun proses baku tiap-tiap woodworking

tergantung pada produk yang akan di hasilkan, bahan baku yang tersedia dan

14 No Tahun Woodworking (m3) Nilai Ekspor (US$)

1 2004 2.290.054 1.062.407.358

2 2005 2.407.233 1.265.503.341

3 2006 2.313.012 1.295.685.621

4 2007 1.882.184 1.253.080.507

5 2008 1.682.015 1.197.729.784

2.2.2.3Produksi dan ekspor

Produk yang dihasilkan woodworking sangat luas, dalam Harmonized

System (HS) berdasarkan jenis komoditi perdagangan internasional, produk

woodworking masuk dalam beberapa kategori yaitu :

1. HS 4413: Densified Wood, In Blocks, Plates, Strips Or Profile Or Similar Objects,

2. HS 4414: Wooden Frames For Paintings, Photographs, Mirrors Or Similar Objects,

3. HS 4415: Packing Cases, Boxes, Crates, Drums And Similar Packings, Of Wood; Cable-Drums Of Wood; Pallets, Box,

4. HS 4416: Coasks, Barrels, Vats, Tubs And Other Coopers`Products And Parts Thereof, Of Wood, Including Stav,

5. HS 4417: Tools, Tool Bodies, Tool Handles, Broom Or Brush Bodies And Handles, Of Wood; Boot Or Shoe Lasts And,

6. HS 4418: Builders` Joinery And Carpentry Of Wood, Including Cellular Wood Panels, Assembled Parquet Pnales S,

7. HS 4419: Tableware And Kitchenware, Of Wood,

8. HS 4420: Wood Marquetry And Inlaid Wood; Caskets And Cases For Jewellery Or Cutlery, And Similar Articles,

9. HS 4421: Other Articles Of Wood.

Total produksi woodworking Indonesia dari tahun 2002 sampai dengan

2006 disajikan pada Tabel 5.

Tabel 5 Perkembangan volume produksi dan ekspor woodworking

Sumber : www.brikonline.com

ASMINDO melaporkan pada tahun 2005, total nilai ekspor furnitur

Indonesia adalah US$ 1,79 milyar dengan negara tujuan ekspor Indonesia yang

utama adalah Amerika Serikat (37%), Jepang (12%), Inggris (8%) dan Belanda

15 Italia, Belgia, Spanyol, dan Australia. Sementara itu, perdagangan mebel dunia

meningkat dari US$ 51 milyar pada tahun 2000 menjadi US$ 80 milyar pada

tahun 2005 (Manurung et al., 2007).

2.3. Studi Kelayakan proyek

Gray et al., (1985) mendefinisikan proyek adalah kegiatan-kegiatan yang

dapat direncanakan dan dilaksanakan dalam satu bentuk kesatuan dengan

mempergunakan sumber-sumber untuk mendapatkan benefit (kemanfaatan).

Sumber-sumber yang dipergunakan dalam pelaksanaan proyek dapat berbentuk

barang-barang modal, tanah, bahan-bahan setengah jadi, bahan-bahan mentah,

tenaga kerja, dan waktu. Suharto (2002) mendefinisikan proyek adalah kegiatan

sekali lewat, di mana waktu dan sumber daya yang terbatas digunakan untuk

mencapai hasil akhir yang telah ditentukan, misalnya produk atau fasilitas

produksi.

Kadariah (2001) mendefinisikan proyek adalah suatu keseluruhan kegiatan

yang menggunakan sumber-sumber untuk memperoleh manfaat; atau suatu

kegiatan dengan pengeluaran biaya dan dengan harapan untuk memperoleh

hasil pada waktu yang akan datang, dan yang dapat direncanakan, dibiayai, dan

dilaksanakan sebagai satu unit.

Kegiatan suatu proyek selalu ditujukan untuk mencapai sesuatu tujuan dan

mempunyai suatu titik tolak (starting point) dan suatu titik akhir (ending point)

baik biaya maupun hasilnya yang penting biasanya dapat diukur.

Kegiatan-kegiatan dalam satu bentuk kesatuan berarti bahwa baik sumber-sumber yang

dipergunakan dalam satu proyek maupun hasil-hasil proyek tersebut dapat

dipisahkan dari sumber-sumber yang dipergunakan. Kegiatan yang dapat

direncanakan berarti bahwa baik biaya maupun hasil-hasil pokok dari proyek

dapat dihitung atau diperkirakan dan kegiatan-kegiatan dapat disusun

sedemikian rupa sehingga dengan penggunaan sumber-sumber yang terbatas

dapat diperoleh manfaatyang sebesar mungkin.

Tujuan dari analisis proyek adalah untuk mengetahui tingkat keuntungan

yang dapat dicapai melalui investasi dalam suatu proyek, menghindari

16 yang tidak menguntungkan, mengadakan penilaian terhadap kesempatan

investasi yang ada sehingga kita dapat memilih alternatif proyek yang paling

menguntungkan dan untuk menentukan prioritas investasi (Gray et al., 1985).

2.3.1 Tahapan Studi Kelayakan

Secara garis besar Gray et al., (1985) mengemukakan tahapan pelaksanaan

studi kelayakan adalah sebagai berikut : langkah pertama yang perlu dilakukan

adalah identifikasi proyek, yaitu menentukan calon-calon proyek yang akan

dipertimbangkan untuk dilaksanakan, langkah kedua adalah melakukan studi

persiapan, studi persiapan ini pada dasarnya adalah untuk melihat seberapa jauh

calon proyek dapat dilaksanakan, dan seberapa jauh rintangan-rintangan yang

ada dapat menghambat pelaksanaan proyek tersebut, langkah ketiga pemilihan

proyek adalah menghitung manfaat dan biaya yang diperlukannya sepanjang

umur proyek.

Kadariah (2001) menyebutkan ada beberapa aspek yang harus diperhatikan

dalam melakukan analisis proyek, yaitu aspek teknis, aspek managerial dan

administrative, aspek organisasi, aspek komersial, aspek finansial, dan aspek

ekonomi.

2.3.2 Biaya, manfaat dan periode analisis

Ada beberapa konsep terkait definisi biaya diantaranya, biaya adalah

sesuatu akibat yang diukur dalam nilai uang yang mungkin timbul dalam

mencapai suatu tujuan tertentu, biaya adalah suatu harga tukar atau nilai tukar

sebagai akibat atau adanya pengorbanan yang dibuat untuk memperoleh suatu

manfaat . Biaya adalah pengorbanan atau pembebanan yang diukur dalam nilai

uang, yang harus dibayarkan untuk sejumlah barang dan jasa (McGuigan and

Moyer, 1986).

Dalam proses perencanaan ataupun produksi, analisis terhadap biaya

diperlukan untuk merencanakan besarnya keuntungan yang dapat diperoleh,

mengendalikan pengeluaran, mengukur keuntungan tahunan atau periodik,

membantu penetapan harga jual dan kebijaksanaan harga, dan penyediaan data

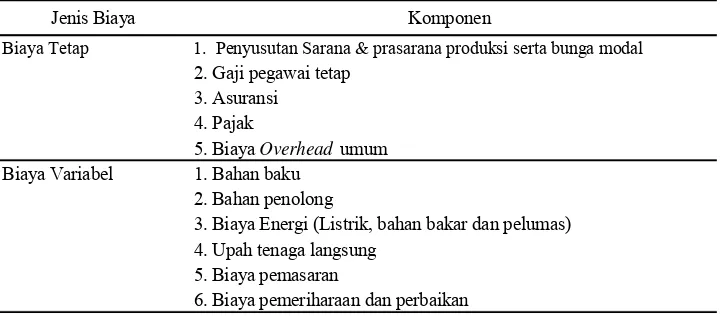

17 Biaya dapat diklasifikasikan berdasarkan sifat dan hubungannya dengan

proses produksi dan menurut jumlah satuan produksi atau tingkat kegiatan.

Berdasarkan sifat dan hubungannya dengan proses produksi biaya dapat

dikategorikan sebagai :

1. Biaya langsung yaitu biaya yang dikeluarkan untuk membayar bahan dan tenaga kerja yang terkait langsung dengan proses produksi dan bahan tersebut menjadi bagian dari produk jadinya.

2. Biaya tidak langsung yaitu biaya yang dikeluarkan untuk membayar bahan dan tenaga kerja tidak langsung yaitu bahan yang tidak secara langsung menjadi bagian dari produk jadi, misalnya bahan bakar mesin; pelumas dan lain-lain, sedangkan tenaga kerja yang tidak terkait langsung dengan proses produksi misalnya satpam pabrik, petugas kebersihan, pegawai kantor dan lain-lain. Biaya tak langsung lain adalah sewa alat ataupun penyusutan alat apabila dilakukan investasi pada alat produksi.

Berdasarkan jumlah satuan produksi atau tingkat kegiatan yang dihasilkan

biaya dikategorikan sebagai :

1. Biaya tetap yaitu biaya yang harus dikeluarkan secara periodik dan besarnya tetap dengan tidak dipegaruhi oleh jumlah produk yang dihasilkan. Contoh biaya tetap adalah biaya penyusutan, bunga modal, biaya asuransi, biaya sewa tempat/lahan, biaya perawatan dan perbaikan inventaris. Komponen biaya tetap biasanya dinyatakan dalam satuan waktu tertentu secara periodic ,misalnya per tahun.

2. Biaya Variabel yaitu biaya yang besarnya ditentukan oleh jumlah satuan produk yang dihasilkan. Contoh biaya variabel adalah biaya bahan bakar, biaya pelumas, upah pekerja harian, biaya listrik, biaya untuk penyediaan air. Biaya variabel biasanya dinyatakan dalam satuan volume produk atau kegiatan (misalnya : ton, jam, dsb).

Manfaat atau benefit suatu proyek dapat berbentuk tingkat konsumsi yang

lebih besar, penambahan kesempatan kerja, perbaikan dalam tingkat pendidikan

atau kesehatan, dan perubahan/perbaikan dalam suatu sistem atau struktur

(Gray et al., 1985).

Suatu proyek dapat dinyatakan berakhir bila sudah atau diharapkan tidak

memberikan benefit lagi. Gittinger (1977), menyatakan bahwa dalam

melakukan analisis, waktu atau periode yang dipergunakan adalah periode

18

Biaya Tetap 1. Penyusutan Sarana & prasarana produksi serta bunga modal 2. Gaji pegawai tetap

3. Asuransi 4. Pajak

5. Biaya Overhead umum Biaya Variabel 1. Bahan baku

2. Bahan penolong

3. Biaya Energi (Listrik, bahan bakar dan pelumas) 4. Upah tenaga langsung

5. Biaya pemasaran

6. Biaya pemeriharaan dan perbaikan

Jenis Biaya Komponen

suatu proyek ditentukan berdasarkan waktu ekonomis dari alat-alat produksi

yang dipakai.

Secara garis besar komponen biaya produksi dapat dijabarkan sebagai

berikut:

Tabel 6 Jenis dan Komponen Biaya produksi

Sumber : Gray et al., 1985.

2.3.3 Kelayakan Finansial dan Ekonomi

Dalam menilai Kelayakan finansial dan ekonomi suatu proyek perlu

memperhatikan beberapa aspek yaitu, ketersediaan bahan baku, ketersediaan

teknologi pengolahan, kriteria kelayakan finansial dan ekonomi, dan perkiraan

dampak sosial serta lingkungan.

2.3.3.1 Ketersediaan bahan baku

Pabrik memerlukan bahan baku yang akan diproses menjadi produk.

Suatu perusahaan amat berkepentingan menjaga agar pasokan bahan baku dapat

berkesinambungan dengan harga yang layak dan biaya transportasi yang

rendah. Oleh karena itu, salah satu pertimbangan dalam lokasi adalah dekat

dengan sumber bahan baku. Bahkan untuk industri tertentu, hal ini merupakan

suatu keharusan bila ingin mencapai biaya produksi yang ekonomis (Suharto,

19 Ketersediaan bahan baku dinyatakan layak apabila :

1. Jumlah total volume produksi lestari kayu bulat merbau dari seluruh IUPHHK yang beroperasi dapat mencukupi kebutuhan industri pengolahan yang akan dikembangkan,

2. Kelangsungan pasokan kayu bulat paling kurang sama dengan umur proyek yang diharapkan

2.3.3.2 Ketersediaan Teknologi Pengolahan

Teknologi pengolahan dinyatakan layak apabila dapat dioperasikan pada

lokasi yang akan dibangun dengan ketersediaan sumber daya manusia dan

infrastruktur setempat.

2.3.3.3 Kriteria Kelayakan Finansial dan Ekonomi

Kadariah (2001) menjelaskan batasan dan tujuan dari penilaian aspek

finansial dan aspek ekonomi dalam menilai kelayakan proyek dengan

penjelasan sebagai berikut; Aspek finansial menyelidiki terutama perbandingan

antara pengeluaran dan "revenue earnings" proyek; apakah proyek itu akan

terjamin dananya yang diperlukan; apakah proyek akan mampu membayar

kembali dana tersebut, dan apakah proyek akan berkembang sedemikian rupa

sehingga secara finansial dapat berdiri sendiri. Sedangkan Aspek ekonomi

menyelidiki apakah proyek itu akan memberi sumbangan atau mempunyai

peranan yang cukup besar dalam pembangunan ekonomi seluruhnya, dan

apakah peranannya cukup besar untuk membenarkan (to justify) penggunaan

sumber-sumber yang langka.

Lebih lanjut ditambahkan dalam analisis finansial, proyek dilihat dari sudut badan atau orang yang menanam modalnya dalam proyek atau yang berkepentingan langsung dalam proyek. Dalam analisis ini yang diperhatikan adalah hasil untuk modal saham (equity capital) yang ditanam dalam proyek.

Hasil finansial sering disebut 'private returns'. Analisis finansial ini penting

20

Dalam analisis ekonomi, proyek dilihat dari sudut perekonomian sebagai keseluruhan. Dalam analisis ini yang diperhatikan adalah hasil total, atau produktivitas atau keuntungan yang diperoleh dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian sebagai keseluruhan, tanpa

melihat siapa yang menyediakan sumber-sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut. Hasil ini disebut 'the social return' atau 'the economic return' bagi proyek.

Ada beberapa unsur yang berbeda penilaiannya dalam kedua macam analisis tersebut di atas, yaitu harga, biaya, pembayaran transfer dan bunga.

Harga, di dalam analisis ekonomi selalu dipakai harga bayangan (shadow prices atau accounting prices), adalah harga yang menggambarkan nilai sosial atau nilai ekonomi yang sesungguhnya bagi unsur-unsur biaya maupun hasil, sedang dalam analisis finansial selalu dipakai harga pasar.

Biaya, di dalam analisis ekonomi biaya bagi input proyek adalah manfaat

yang hilang (the benefit foregone) bagi perekonomian karena input itu dipakai

dalam proyek, atau 'the opportunity cost' bagi input.

Pembayaran transfer, Pajak di dalam analisis ekonomi pembayaran pajak

tidak dikurangkan/dikeluarkan dari manfaat proyek. Pajak adalah bagian dari

hasil neto proyek yang diserahkan kepada pemerintah untuk digunakan bagi

kepentingan masyarakat sebagai keseluruhan, dan oleh karenanya tidak

dianggap sebagai biaya. Subsidi, subsidi akan menimbulkan persoalan dalam

penghitungan biaya suatu proyek. Subsidi ini sesungguhnya adalah suatu

pembayaran transfer dari masyarakat kepada proyek, sehingga dalam analisis

finansial, subsidi mengurangi (menurunkan biaya proyek), jadi menambah

manfaat proyek, sedang dalam analisis ekonomi harga pasar harus

disesuaikan (adjusted) untuk menghilangkan pengaruh subsidi. Subsidi ini

menurunkan harga barang-barang input, maka besarnya subsidi harus

ditambahkan pada harga pasar barang-barang input tersebut. Bunga, di dalam

analisis ekonomi bunga modal tidak dipisahkan atau dikurangkan dari hasil

21 ( 3 ) ( 1 ) Dan untuk menilai kelayakan investasi terhadap proyek yang direncanakan,

Klemperer (1996) memberikan empat kriteria yang dapat dipakai untuk

menerima atau menolak rencana investasi suatu proyek yaitu Net Present Value

(NPV), Internal Rate of Return (IRR), Benefit Cost Ratio (BCR) dan Payback

Period. NPV adalah nilai saat ini dari selisih pendapatan yang diperoleh

dengan biaya yang dikeluarkan. IRR adalah suatu discount rate yang akan

membuat nilai NPV menjadi sama dengan 0, atau sama dengan satu nilai yang

akan membuat nilai sekarang pendapatan sama dengan nilai sekarang biaya.

BCR atau yang biasa disebut profitability index adalah rasio perbandingan

antara nilai sekarang pendapatan yang diperoleh dengan nilai sekarang biaya

yang dikeluarkan, dengan menggunakan tingkat bunga minimum yang

diinginkan pemodal. Dalam studi ini tiga kriteria investasi tersebut yang dipakai

sebagai pertimbangan. Ketiga kriteria kelayakan tersebut dapat dihitung dengan

menggunakan formula seperti pada persamaan (1), (2) dan (3).

∑

∑

Dimana,

Ry = pendapatan yang diperoleh pada tahun ke y,

Cy = biaya yang dikeluarkan pada tahun ke y,

n = adalah umur ekonomis proyek,

r = adalah realinterestrate.

22 Rencana investasi suatu proyek dikatakan layak finansial apabila :

1. NPV > 0, dimana NPV adalah Net Present Value,

2. IRR > RI dimana IRR adalah Internal Rate Return dan RI adalah (Rate of Interest) adalah suku bunga yang dipakai dalam perhitungan NPV,

3. BCR > 1, dimana BCR adalah Benefit Cost Ratio.

2.3.3.4 Perkiraan Dampak Ekonomi dan Sosial

Menurut Kadariah (2001), tujuan dilakukannya analisis kelayakan ekonomi

adalah untuk melihat apakah proyek yang akan dilaksanakan akan memberikan

sumbangan atau mempunyai peranan yang cukup besar dalam pembangunan

ekonomi seluruhnya, dan apakah peranannya cukup besar untuk membenarkan

penggunaan sumber-sumber daya yang langka.

Proyek dinyatakan layak secara ekonomi dan sosial apabila :

1. Dapat meningkatkan pertumbuhan PAD dan Produk Domestik Regional

Bruto (PDRB) secara nyata,

2. Meningkatkan kesempatan kerja dan berusaha bagi masyarakat lokal,

3. Menambah prasarana yang bermanfaat bagi peningkatan kualitas hidup

masyarakat setempat,

4. Tidak ditentang oleh masyarakat setempat.

2.3.3.5 Perkiraan Dampak Lingkungan

Peraturan Pemerintah No. 51 Tahun 1993 mendefinisikan analisis Dampak

Lingkungan adalah hasil studi atas dampak penting suatu usaha atau kegiatan

yang direncanakan terhadap lingkungan hidup yang diperlukan bagi proses

pengambilan keputusan.

Dalam analisis ini potensi dampak lingkungan yang mungkin ditimbulkan

akan diprediksi berdasarkan pengalaman perusahaan penggergajian kayu

merbau dan woodworking terintegrasi yang telah beroperasi di Jawa Timur

kemudian dibandingkan dengan ambang batas mutu baku limbah cair yang

diperkenankan.

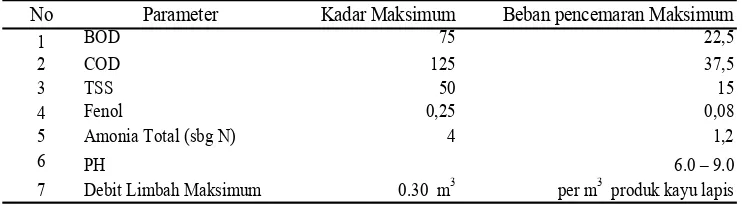

Dalam Keputusan Menteri Negara Lingkungan Hidup No.

23

1 BOD 75 22,5

7 Debit Limbah Maksimum 0.30 m3 per m3 produk kayu lapis No Parameter Kadar Maksimum Beban pencemaran Maksimum

2 COD 125 37,5

3 TSS 50 15

4 Fenol 0,25 0,08

5 Amonia Total (sbg N) 4 1,2

6 PH 6.0 – 9.0

mutu limbah industri yang relevan dengan pengolahan kayu adalah industri

kayu lapis dengan parameter baku mutu limbah cair seperti yang ditampilkan

pada Tabel 7.

Tabel 7 Baku mutu limbah cair untuk industri kayu lapis

Sumber : Keputusan Menteri Lingkungan Hidup No. KEP-51/MENLH/10/1995.

Proyek dinyatakan layak terhadap aspek dampak lingkungan apabila :

Dampak lingkungan dari industri pengolahan kayu merbau yang akan

24

III. METODOLOGI PENELITIAN

3.1. Waktu Dan Tempat

Penelitian dilaksanakan pada bulan Maret–Juni 2009 dengan lokasi

penelitian di :

1. Kabupaten Jayapura, Kota Jayapura dan Kabupaten Keerom di Provinsi

Papua, untuk mengunjungi IUPHHK dan IUIPHHK yang beroperasi.

2. Surabaya, untuk mengunjungi industri penggergajian merbau dan

woodworking yang terintegrasi yang telah beroperasi sebagai pembanding.

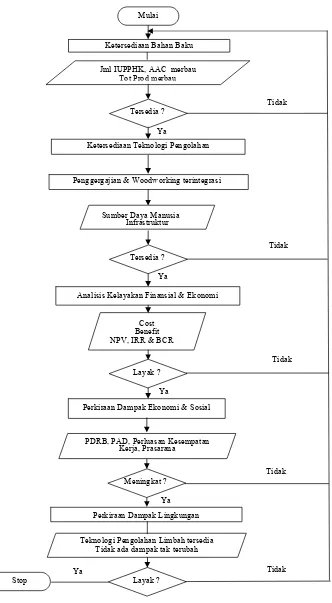

3.2. Alur Penelitian

Adapun alur yang menjadi prosedur pelaksanaan penelitian ini disajikan

dalam diagram alir pada Gambar 5.

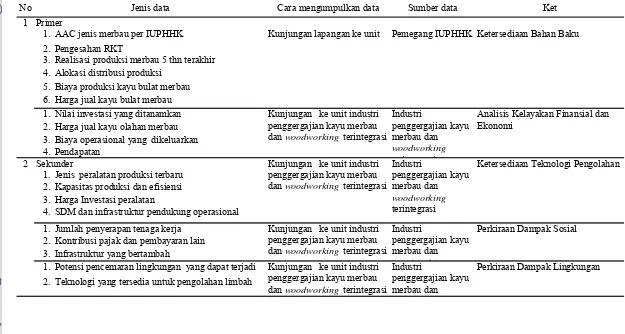

3.3. Jenis dan Sumber Data

Data yang dikumpulkan dalam penelitian ini berupa data primer dan

sekunder. Data primer dikumpulkan melalui peninjauan lapangan dan

wawancana dengan perusahaan pemegang IUPHHK dan Industri gergajian

merbau dan woodworking terintegrasi. Data sekunder diperoleh dari instansi di

lingkungan Pemerintah Daerah, yaitu Badan Pusat Statistik (BPS), Bapedalda,

Dinas Perindustrian, Dinas Kehutanan Provinsi dan instansi terkait lainya. Jenis

data primer dan sekunder yang akan dikumpulkan disajikan pada Tabel 8.

3.4. Analisis Kelayakan Finansial dan Ekonomi

Analisis kelayakan dilakukan terhadap beberapa aspek yang terkait

dengan industri pengolahan kayu yang akan dikembangkan, yaitu :

3.4.1 Ketersediaan Bahan Baku

Kelayakan ketersediaan bahan baku dilakukan dengan menginventarisir

jumlah IUPHHK yang memproduksi kayu merbau di ketiga lokasi penelitian

kemudian dilakukan rekapitulasi terhadap AAC masing-masing pemegang ijin

sehingga akan diperoleh jumlah lestari potensi kayu merbau yang dapat

dimanfaatkan. Kemudian dilakukan analisis alokasi distribusi poduksi kayu

bulat merbau beberapa tahun terakhir untuk mengetahui volume distribusi kayu

25 Jml IUPPHK, AAC merbau

Tot Prod merbau

Sumber Daya Manusia Infrastruktur

Cost Benefit NPV, IRR & BCR

PDRB, PAD, Perluasan Kesempatan Kerja, Prasarana

Teknologi Pengolahan Limbah tersedia Tidak ada dampak tak terubah

Ya

Ya

Ya

Ya

Ya

Mulai

Ketersediaan Bahan Baku

Ketersediaan Teknologi Pengolahan

Analisis Kelayakan Finansial & Ekonomi

Perkiraan Dampak Ekonomi & Sosial

Perkiraan Dampak Lingkungan Tersedia ?

Penggergajian & Woodworking terintegrasi

Tidak

Tersedia ?

Tidak

Tidak

Tidak

Layak ?

Tidak Stop

Layak ?

Meningkat ?

26 3.4.2 Ketersediaan Teknologi Pengolahan

Kelayakan terhadap ketersediaan teknologi penggergajian kayu

merbau dan woodworking terintegrasi dilakukan dengan melihat harga

investasi, kapasitas produksi dan besaran rendemen yang dapat dihasilkan.

Analisis dilanjutkan dengan melihat operasional dari masing-masing

teknologi tersebut, yaitu besar biaya operasional peralatan masing-masing

teknologi yang ada, sumber daya manusia yang akan mengoperasikan dan

infrastruktur yang tersedia.

3.4.3 Kriteria Kelayakan Finansial dan Ekonomi

Analisis dilakukan dengan memprediksi dana investasi yang akan

ditanamkan, prediksi penerimaan, dan rugi-laba perusahaan penggergajian

kayu merbau dan woodworking terintegrasi.

Bentuk investasi sendiri yang diperhitungkan sebagai Cost berupa cash

outflow dibagi dua kelompok, yaitu :

1. Capital expenditure : jenis pengeluaran yg memberikan manfaat jangka panjang, seperti pembelian mesin-mesin, bangunan, tanah, dan aktiva tetap lainnya.

2. Operating expenditure : jenis pengeluaran yang diperhitungkan sebagai biaya operasional, seperti biaya tenaga kerja, biaya material, biaya bahan bakar dan lain-lain.

Penerimaan yang diperhitungkan sebagai Benefit berupa cash inflow

diperhitungkan berdasarkan prediksi penjualan kayu olahan/produk yang

akan dihasilkan.

Analisis finansial dilakukan dengan menggunakan harga beli kayu

bulat dan dan harga jual kayu olahan merbau menggunakan harga yang

berlaku di lokasi penelitian (Kab. Jayapura, Kota. Jayapura dan Kabupaten

Keerom), dengan memperhitungkan pajak sebagai pengeluaran dengan

bunga menggunakan nilai bunga pinjaman komersil pada bank yang

diperhitungkan dalam prediksi cash flow perusahaan.

Analisis ekonomi dilakukan dengan menggunakan harga beli kayu

bulat dan dan harga jual kayu olahan merbau menggunakan opportunity

27 diperhitungkan menggunakan nilai bunga menggunakan social rate yang

diperhitungkan dalam prediksi cash flow perusahaan.

Berdasarkan prediksi cash flow tersebut, akan dihitung NPV, IRR

dan BCR dari penggergajian kayu merbau dan woodworking terintegrasi

dengan menggunakan persamaan (1), (2) dan (3).

3.4.4 Perkiraan Dampak Ekonomi dan Sosial

Perkiraan terhadap dampak ekonomi dan sosial dilakukan dengan

menghitung besarnya penyerapan tenaga kerja yang akan terjadi,

kemungkinan besaran kontribusi terhadap peningkatan Pendapatan Asli

Daerah (PAD) melalui pembayaran pajak dan retribusi dan pengaruhnya

terhadap pembangunan ekonomi wilayah.

3.4.5 Perkiraan Dampak Lingkungan

Dalam perkiraan terhadap dampak lingkungan ini akan dilihat dampak

lingkungan yang dapat ditimbulkan oleh teknologi penggergajian merbau

28

No Jenis data Cara mengumpulkan data Sumber data Ket

Primer

1. AAC jenis merbau per IUPHHK Kunjungan lapangan ke unit Pemegang IUPHHK Ketersediaan Bahan Baku 2. Pengesahan RKT

3. Realisasi produksi merbau 5 thn terakhir 4. Alokasi distribusi produksi

5. Biaya produksi kayu bulat merbau 6. Harga jual kayu bulat merbau 1. Nilai investasi yang ditanamkan 2. Harga jual kayu olahan merbau 3. Biaya operasional yang dikeluarkan 4. Pendapatan

Sekunder

1. Jenis peralatan produksi terbaru 2. Kapasitas produksi dan efisiensi 3. Harga Investasi peralatan

4. SDM dan infrastruktur pendukung operasional

1. Jumlah penyerapan tenaga kerja 2. Kontribusi pajak dan pembayaran lain 3. Infrastruktur yang bertambah

1. Potensi pencemaran lingkungan yang dapat terjadi 2. Teknologi yang tersedia untuk pengolahan limbah

Kunjungan ke unit industri penggergajian kayu merbau

2 Kunjungan ke unit industri

penggergajian kayu merbau

Kunjungan ke unit industri penggergajian kayu merbau

Kunjungan ke unit industri penggergajian kayu merbau dan woodworking terintegrasi

29

IV. HASIL DAN PEMBAHASAN

4.1 Hasil

4.1.1 Kondisi Industri Perkayuan di Papua

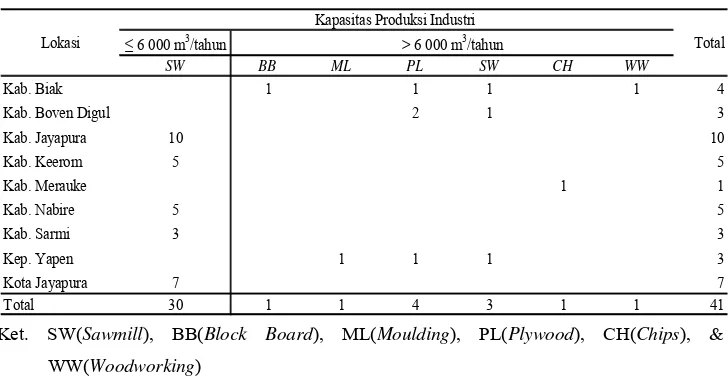

4.1.1.1 Penyebaran Industri

Penggolongan Industri primer hasil hutan berdasarkan kapasitas

produksinya dibedakan menjadi dua kategori, yaitu industri dengan kapasitas

produksi per tahun ≤ 6.000 m3 dan > 6.000 m3. Di Provinsi Papua sampai

dengan bulan Juni 2009 terdapat 41 unit industri primer hasil hutan dengan

total kapasitas produksi kayu olahan per tahun sebesar 2,7 juta m3. Total

jumlah tersebut terdiri atas 30 unit industri dengan kapasitas produksi

≤ 6.000 m3 per tahun dan industri dengan kapasitas produksi > 6.000 m3 per tahunsebanyak11 unit (Tabel 9).

Tabel 9 Penyebaran IUIPHHK di Propinsi Papua sampai dengan bulan Juni tahun 2009

Ket. SW(Sawmill), BB(Block Board), ML(Moulding), PL(Plywood), CH(Chips), & WW(Woodworking)

Sumber : Laporan BP2HP Wilayah XVII Bulan Juni 2009.

Dari seluruh industri tersebut, 22 unit industri dengan kapasitas

produksi kayu gergajian ≤ 6.000 m3 per tahun tersebar ditempat dimana

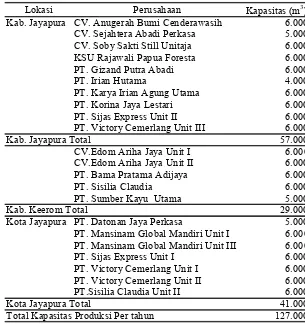

penelitian ini dilaksanakan yaitu Kabupaten Jayapura, Kota Jayapura dan

Kabupaten Keerom, dengan total kapasitas produksi sebesar 127 ribu m3 per

tahun yang secara rinci disajikan pada Tabel 10.

≤ 6 000 m3/tahun

SW BB ML PL SW CH WW

Kab. Biak 1 1 1 1 4

Kab. Boven Digul 2 1 3

Kab. Jayapura 10 10

Kab. Keerom 5 5

Kab. Merauke 1 1

Kab. Nabire 5 5

Kab. Sarmi 3 3

Kep. Yapen 1 1 1 3

Kota Jayapura 7 7

Total 30 1 1 4 3 1 1 41

Lokasi

Kapasitas Produksi Industri

30

Lokasi Perusahaan Kapasitas (m3)

Kab. Jayapura CV. Anugerah Bumi Cenderawasih 6.000

CV. Sejahtera Abadi Perkasa 5.000

CV. Soby Sakti Still Unitaja 6.000

KSU Rajawali Papua Foresta 6.000

PT. Gizand Putra Abadi 6.000

PT. Irian Hutama 4.000

PT. Karya Irian Agung Utama 6.000

PT. Korina Jaya Lestari 6.000

PT. Sijas Express Unit II 6.000

PT. Victory Cemerlang Unit III 6.000 57.000

CV.Edom Ariha Jaya Unit I 6.000

CV.Edom Ariha Jaya Unit II 6.000

PT. Bama Pratama Adijaya 6.000

PT. Sisilia Claudia 6.000

PT. Sumber Kayu Utama 5.000

29.000

Kota Jayapura PT. Datonan Jaya Perkasa 5.000

PT. Mansinam Global Mandiri Unit I 6.000 PT. Mansinam Global Mandiri Unit III 6.000

PT. Sijas Express Unit I 6.000

PT. Victory Cemerlang Unit I 6.000

PT. Victory Cemerlang Unit II 6.000

PT.Sisilia Claudia Unit II 6.000

Total Kapasitas Produksi Per tahun

Tabel 10 Kapasitas produksi kayu gergajian per tahun IUIPHHK di Kab. Jayapura, Kota Jayapura dan Kab. Keerom

Sumber : Laporan BP2HP Wilayah XVII bulan Juni tahun 2009.

Target pengolahan kayu ke-22 industri ini adalah kayu merbau, dengan

ijin produksi kayu gergajian. Ijin produksi woorworking dan moulding hanya

ada di kabupaten Biak dan Yapen, yaitu PT. Wapoga Mutiara Indutries di Biak

dengan kapasitas produksi 30 ribu m3 dan PT. Sinar Wijaya di Yapen dengan

kapasitas produksi 14,4 ribu m3 per tahun.

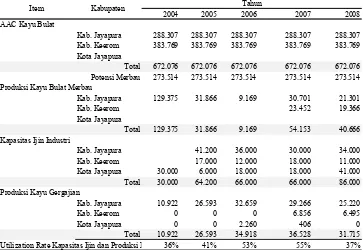

4.1.1. 2 Produksi dan Pemasaran Kayu Gergajian dan Woodworking Merbau

Produksi kayu olahan merbau Kabupaten Jayapura, Kota Jayapura dan

Kabupaten Keerom dari tahun 2004 sampai dengan tahun 2008 berfluktuasi

dengan produksi tertinggi dicapai pada tahun 2007 (Tabel 12). Produksi Kayu

bulat sebagai bahan baku industri pada periode yang sama menunjukkan

31 tercapai pada tahun 2004 yang kemudian menurun menjadi 40,6 ribu m3 pada

tahun 2007.

Berdasarkan kondisi industri di lapangan, data yang ditampilkan pada

Tabel 12 ini tidak menujukkan kenyataan yang sebenarnya. Berdasarkan total

produksi kayu bulat merbau dan total produksi kayu olahan pada periode

tersebut, maka jumlah kayu bulat yang dibutuhkan berdasarkan rendemen

produksi masing-masing industri adalah 432 ribu m3, sementara jumlah

produksi kayu bulat pada periode yang sama adalah 265 ribu m3, sehingga ada

selisih jumlah kayu bulat sebesar 167 ribu m3.

Tabel 11 Kapasitas ijin dan Produksi kayu gergajian merbau Kab. Jayapura, Kota Jayapura dan Kab. Keerom.

Peningkatan produksi ini seiring dengan peningkatan ijin kapasitas

produksi per tahun industri primer hasil hutan kayu yang dikeluarkan (Tabel

11). Kapasitas produksi industri primer hasil hutan dari tahun 2004 sampai

dengan 2008 terus mengalami peningkatan. Bahkan pada tahun 2009 sampai Sumber : Dinas Kehutanan Propinsi Papua, BPPHP Wilayah XVII Jayapura, Dinas Kehutanan Kabupaten Jayapura, PT. Sumber Kayu Utama dan PT. Mansinam Global Mandiri. Data Dinas Kehutanan Kabupaten Jayapura meliputi data produksi industri penggergajian yang beroperasi pada lingkup kerja dinas kabupaten Keerom dan kota Jayapura.

2004 2005 2006 2007 2008

AAC Kayu Bulat

Kab. Jayapura 288.307 288.307 288.307 288.307 288.307 Kab. Keerom 383.769 383.769 383.769 383.769 383.769 Kota Jayapura

672.076 672.076 672.076 672.076 672.076 Potensi Merbau 273.514 273.514 273.514 273.514 273.514 Produksi Kayu Bulat Merbau

Kab. Jayapura 129.375 31.866 9.169 30.701 21.301

Kab. Keerom 23.452 19.366

Kota Jayapura

129.375 31.866 9.169 54.153 40.666 Kapasitas Ijin Industri

Kab. Jayapura 41.200 36.000 30.000 34.000

Kab. Keerom 17.000 12.000 18.000 11.000

Kota Jayapura 30.000 6.000 18.000 18.000 41.000 30.000 64.200 66.000 66.000 86.000 Produksi Kayu Gergajian

Kab. Jayapura 10.922 26.593 32.659 29.266 25.220

Kab. Keerom 0 0 0 6.856 6.495

Kota Jayapura 0 0 2.260 406 0

10.922 26.593 34.918 36.528 31.715 Utilization Rate Kapasitas Ijin dan Produksi K 36% 41% 53% 55% 37%