commit to user

i

ANALISIS BREAK EVEN POINT (BEP) BENIH MELON

DALAM USAHA PEMBENIHAN DI CV. MULTI GLOBAL

AGRINDO (MGA) KABUPATEN KARANGANYAR

SKRIPSI

Untuk memenuhi sebagian persyaratan guna memperoleh derajat Sarjana Pertanian

di Fakultas Pertanian

Universitas Sebelas Maret Surakarta

Jurusan/Program Studi Sosial Ekonomi Pertanian/Agrobisnis

Oleh :

Sara Verryca H 0307078

FAKULTAS PERTANIAN

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ANALISIS BREAK EVEN POINT (BEP) BENIH MELON DALAM USAHA

PEMBENIHAN DI CV. MULTI GLOBAL AGRINDO (MGA)

KABUPATEN KARANGANYAR

yang dipersiapkan dan disusun oleh

Sara Verryca H 0307078

telah dipertahankan di depan Dewan Penguji pada tanggal 21 Juli 2011

dan dinyatakan telah memenuhi syarat

Susunan Tim Penguji

Ketua

Prof. Dr. Ir. Endang Siti Rahayu, MS. NIP. 19570104 198003 2 001

Anggota I

Erlyna Wida Riptanti, SP. MP. NIP. 19780708 200312 2 002

Anggota II

Ir. Suprapto

NIP. 19500612 198003 1 001

Surakarta, Juli 2011

Mengetahui Universitas Sebelas Maret

Fakultas Pertanian Dekan

commit to user

iii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus, atas kasih dan

karuniaNya penulis dapat menyelesaikan penyusunan skripsi dengan judul

Analisis Break Even Point (BEP) Benih Melon dalam Usaha Pembenihan di CV.

Multi Global Agrindo (MGA) Kabupaten Karanganyar sebagai salah satu syarat

dalam memperoleh gelar sarjana di Fakultas Pertanian Universitas Sebelas Maret

Surakarta.

Skripsi ini tidak dapat terwujud tanpa adanya bantuan serta dukungan dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada :

1. Rektor Universitas Sebelas Maret Surakarta.

2. Bapak Prof. Dr. Ir. Bambang Pujiasmanto, MS selaku Dekan Fakultas

Pertanian Universitas Sebelas Maret Surakarta.

3. Ibu Dr. Ir. Sri Marwanti, MS. selaku Ketua Jurusan/Program Studi Sosial

Ekonomi Pertanian Fakultas Pertanian Universitas Sebelas Maret Surakarta.

4. Ibu Ir. Sugiharti Mulya Handayani, MP. selaku Ketua Komisi Sarjana

Jurusan/Program Studi Sosial Ekonomi Pertanian/Agrobisnis Fakultas

Pertanian Universitas Sebelas Maret Surakarta.

5. Ibu Dr. Ir. Minar Ferichani, MP, selaku Pembimbing Akademik yang telah

memberikan motivasi serta bimbingan selama masa studi penulis.

6. Ibu Prof. Dr. Ir. Endang Siti Rahayu, MS, selaku dosen Pembimbing Utama

yang telah memberikan motivasi, bimbingan dan pengarahan dalam

penyusunan skripsi.

7. Ibu Erlyna Wida Riptanti, SP. MP selaku dosen Pembimbing Pendamping

yang telah memberikan motivasi, bimbingan dan pengarahan dalam

penyusunan skripsi.

8. Bapak Ir. Suprapto selaku Dosen Penguji yang telah memberikan saran dan

masukan untuk kesempurnaan skripsi ini.

9. Para Dosen Agrobisnis yang telah memberikan nasehat, motivasi dan

commit to user

iv

10.Mbak Ira dan staff TU Jurusan Sosial Ekonomi Pertanian/Agrobisnis

Universitas Sebelas Maret Surakarta.

11.Bapak Mulyono Herlambang selaku Direktur CV. Multi Global Agrindo yang

telah memberikan banyak informasi serta ilmu selama penulis menyusun

skripsi ini.

12.Ibu Mulyono Herlambang, Mas Danas, Mbak Atik, Mas Larno, dan seluruh

staf CV. Multi Global Agrindo yang telah banyak membantu dan memberikan

informasi dalam penyusunan skripsi ini.

13.Kedua orang tuaku tercinta, Bapak Sarwoto dan Ibu Kusdiyahwati,

terimakasih untuk semua kasih sayang, doa dan pelajaran hidup yang

diberikan.

14.Bulik Sri Mulyani terimakasih untuk doa dan semangatnya, Nenekku

Sumiyati, terimakasih untuk doa dan sarapannya setiap pagi.

15.Saudara-saudaraku Sisca, Gilang, Desky dan Momo, terimakasih untuk

semangat, motivasi dan kebersamaan yang membawa sukacita dan kekuatan.

16.Aryogito Nindyatmoko, Ibu Riyasi, Bapak Sundaru, Ajeng, dan Orin,

terimakasih untuk kasih sayang, perhatian dan doa yang diberikan.

17.Sahabat-sahabatku terkasih, Raras Resthiningrum, Lani Mara, Agnes Amanda

dan Kristina Vera Sagita, terimakasih untuk doa, kasih sayang dan semua

waktu yang telah dihabiskan bersama, kalian yang menjadi semangat serta

penceria hari-hariku.

18.Yunita Ratih, Ecy Kasih, Elisabet Endah, Nugroho, Rembulan Titi, Friska,

Christy, Meijelani, Sisca, dan semua keluarga besar PMK FP UNS. Semua

pengurus, alumnus, dan pendamping, serta semua anggota persekutuan dari

semua jurusan dan angkatan terimakasih untuk doa, dukungan dan keluarga

yang indah.

19.Yufita Ernawati serta rekan-rekan DJ. Community terimakasih untuk segala

bantuan yang diberikan, motivasi dan semangat.

20.Teman-teman HIBITU terimakasih untuk semangat dan kebersamaan selama

commit to user

v

21.Semua pihak yang telah membantu penyusunan skripsi ini yang tidak dapat

penyusun sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena

itu, penulis mengharapkan kritik dan saran dari pembaca. Semoga skripsi ini dapat

bermanfaat bagi pembaca semua.

Surakarta, Juli 2011

commit to user

C. Kerangka Teori Pendekatan Masalah ... 28

D. Hipotesis... 32

E. Asumsi - Asumsi ... 32

F. Pembatasan Masalah ... 32

G. Definisi dan Pengukuran Variabel ... 33

III. METODE PENELITIAN A. Metode Dasar Penelitian ... 35

B. Metode Pengambilan Lokasi Penelitian ... 35

commit to user

vii

V. HASIL PENELITIAN DAN PEMBAHASAN

A. HASIL ... 60 1. Karakteristik Budidaya Benih Melon Varietas MAI 119 di Lahan CV. Multi Global Agrindo (MGA) Kabupaten Karanganyar ... 60 2. Analisis Penerimaan Benih Melon Varietas MAI 119 di CV.Multi

Global Agrindo (MGA) Kabupaten Karanganyar ... 62 3. Analisis Biaya Produksi Benih Melon Varietas MAI 119 di CV.

Multi Global Agrindo (MGA) Kabupaten Karanganyar ... 64 4. Analisis Keuntungan ... 76 5. Analisis Break Even Point (BEP) Benih Melon Varietas MAI 119

di CV. Multi Global Agrindo (MGA) Kabupaten Karanganyar ... 77 6. Analisis Sensitivitas ... 81 B. PEMBAHASAN ... 92

VI.KESIMPULAN DAN SARAN

A. Kesimpulan ... 100 B. Saran... 100

DAFTAR PUSTAKA

commit to user

Tabel 3. Data Produksi Benih Melon di CV. Multi Global Agrindo Kecamatan Karangpandan Kabupaten Karanganyar Tahun

2006 - 2009 ... 4

Tabel 4. Data Perubahan Produksi, Biaya Produksi dan Harga dari Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kecamatan Karangpandan Kabupaten Karanganyar Tahun

2006-2009 ... 5

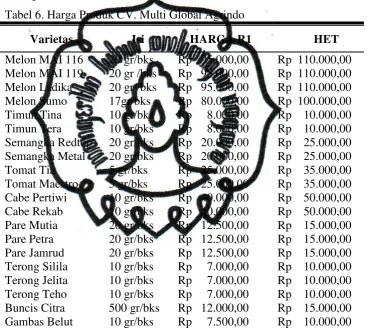

Tabel 5. Produk CV. Multi Global Agrindo... 48

Tabel 6. Harga Produk CV. Multi Global Agrindo ... 49

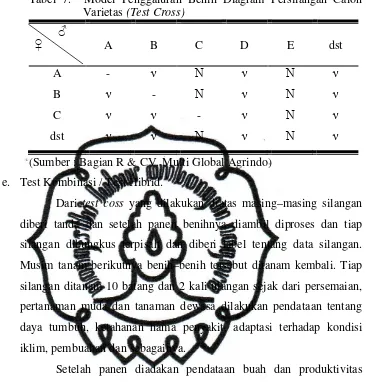

Tabel 7. Model Penggaluran Benih Diagram Persilangan Calon Varietas

(Test Cross) ... 52

Tabel 8. Luas Lahan untuk Produksi Benih Melon MAI 119 di CV. Multi Global Agrindo Kabupaten Karanganyar Tahun

2006-2009 ... 62

Tabel 9. Produksi, Harga, dan Penerimaan Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kab. Karanganyar Tahun

2006-2009 ... 63

Tabel 10. Biaya Produksi Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten Karanganyar Tahun 2006-2009

(dalam Rupiah) ... 65

Tabel 11. Data Keuntungan CV. Multi Global Agrindo... 76

Tabel 12. Break Even Point (BEP) Atas Dasar Unit Benih Melon Varietas

MAI 119 di CV. Multi Global Agrindo Kabupaten Karanganyar

Tahun 2006-2009 ... 78

Tabel 13. Break Even Point (BEP) Atas Dasar Rupiah Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten

Karanganyar Tahun 2006-2009 ... 78

Tabel 14. Data Perubahan Produksi, Biaya Produksi dan Harga dari Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo

Kabupaten Karanganyar Tahun 2006-2009 ... 82

Tabel 15. Analisis Sensitivitas BEP Terhadap Jumlah Produksi, Biaya

commit to user

ix

Tabel 16. Analisis Sensitivitas Ditinjau dari Segi Keuntungan di CV. Multi Global Agrindo ... 84

Tabel 17. Produksi, Jumlah Retur, Harga dan Penerimaan Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kab.

Karanganyar Tahun 2006-2009 ... 85

Tabel 18. Data Keuntungan CV. Multi Global Agrindo setelah Retur ... 85

Tabel 19. Break Even Point (BEP) Atas Dasar Unit Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten

Karanganyar Tahun 2006-2009 setelah Retur ... 86

Tabel 20. Break Even Point (BEP) Atas Dasar Rupiah Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten

Karanganyar Tahun 2006-2009 setelah Retur ... 87

Tabel 21. Analisis Sensitivitas BEP Terhadap Jumlah Produksi, Biaya Produksi dan Harga Jual di CV. Multi Global Agrindo setelah

Retur ... 90

Tabel 22. Analisis Sensitivitas setelah Retur Ditinjau dari Segi

commit to user

x

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1. Sifat Biaya Tetap terhadap Range Output yang Relevan ……... 18

Gambar 2. Sifat Biaya Variabel terhadap Range Output yang Relevan ... 18

Gambar 3. Sifat Biaya Semivariabel terhadap Range Output yang Relevan 19 Gambar 4. Grafik BEP ... 26

Gambar 5. Kerangka Teori Pendekatan Masalah Break Even Point (BEP) Usaha. Pembenihan Benih Melon di CV. Multi Global Agrindo Kabupaten Karanganyar ... 31

Gambar 6. Struktur Organisasi CV. Multi Global Agrindo ... 46

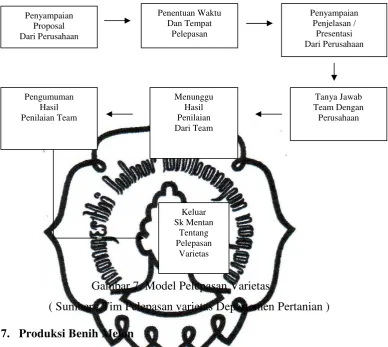

Gambar 7. Model Pelepasan Varietas ... 54

Gambar 8. Proses Penanaman, Polinasi dan Panen ... 55

Gambar 9. Prosesing Benih Melon ... 55

Gambar 10. Grafik Break Even Point CV. MGA Tahun 2006 ... 79

Gambar 11. Grafik Break EvenPoint CV. MGA Tahun 2007 ... 79

Gambar 12. Grafik Break EvenPoint CV. MGA Tahun 2008 ... 80

Gambar 13. Grafik Break EvenPoint CV. MGA Tahun 2009 ... 81

Gambar 14. Grafik Break Even Point dengan adanya Retur di CV. MGA Tahun 2006 ... 87

Gambar 15. Grafik Break EvenPoint dengan adanya Retur di CV. MGA Tahun 2007 ... 88

Gambar 16. Grafik Break EvenPoint dengan adanya Retur di CV. MGA Tahun 2008 ... 89

commit to user

xi

DAFTAR LAMPIRAN

Nomor Judul

1 Produksi, Harga, dan Penerimaan dari Benih melon varietas MAI 119 di CV. Multi Global Agrindo Kab. Karanganyar Tahun 2006-2009

2 Biaya Produksi Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kab. Karanganyar Tahun 2006-2009 (dalam Rupiah)

3 Break Even Point (BEP) Atas Dasar Unit Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten Karanganyar Tahun 2006-2009

4 Break Even Point (BEP) Atas Dasar Rupiah Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten Karanganyar Tahun 2006-2009

5 Analisis Sensitivitas BEP Terhadap Jumlah Produksi, Biaya Produksi dan Harga Jual di CV. Multi Global Agrindo

6 Analisis Sensitivitas Ditinjau dari Segi Keuntungan di CV. Multi Global Agrindo

7 Break Even Point (BEP) Atas Dasar Unit Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten Karanganyar Tahun 2006-2009 setelah Retur

8 Break Even Point (BEP) Atas Dasar Rupiah Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kabupaten Karanganyar Tahun 2006-2009 setelah Retur

9 Analisis Sensitivitas BEP Terhadap Jumlah Produksi, Biaya Produksi dan Harga Jual di CV. Multi Global Agrindo setelah Retur

10

11

Analisis Sensitivitas setelah Retur Ditinjau dari Segi Keuntungan di CV. Multi Global Agrindo

commit to user

xii

RINGKASAN

Sara Verryca. H0307078. 2011. Analisis Break Even Point (BEP) Benih Melon dalam Usaha Pembenihan di CV. Multi Global Agrindo (MGA) Kabupaten Karanganyar. Dibimbing oleh Prof. Dr. Ir. Endang siti Rahayu, MS. dan Erlyna Wida Riptanti, SP. MP. Fakultas Pertanian. Universitas Sebelas Maret. Surakarta.

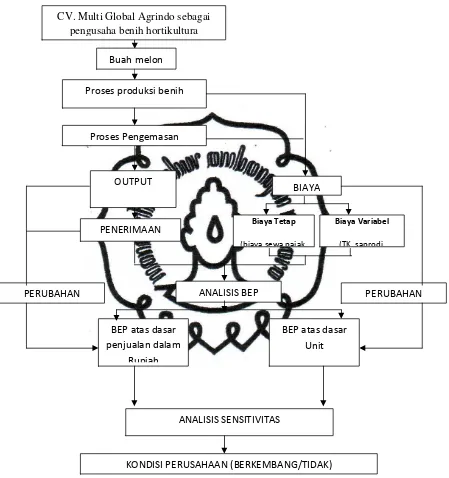

CV. Multi Global Agrindo (MGA) merupakan perusahaan yang bergerak di bidang teknologi pertanian dan agroindustri untuk menyediakan usaha pembenihan yang inovatif melalui riset and development (R&D). CV. MGA dalam menjalankan usahanya menghadapi perubahan jumlah produksi, biaya produksi, namun harga jual konstan. Perubahan variabel-variabel tersebut akan mempengaruhi tingkat keuntungan dan Break Even Point (BEP) yang dicapai perusahaan. Oleh karena itu perlu dilakukan analisis lebih lanjut mengenai titik impas atau BEP serta bagaimana sensitivitasnya terhadap adanya perubahan-perubahan jumlah produksi, biaya produksi dan harga.

Penelitian ini bertujuan untuk mengetahui besarnya produksi dan penerimaan benih melon di CV. Multi Global Agrindo Kabupaten Karanganyar pada titik impas/Break Even Point (BEP) dengan penerapan strategi pemasaran harga jual konstan, serta mengetahui sensitivitas BEPnya. Metode yang digunakan dalam penelitian ini adalah metode deskriptif analitis, dengan teknik pelaksanaan berupa studi kasus. Pemilihan lokasi penelitian dilakukan dengan pertimbangan-pertimbangan tertentu sesuai dengan tujuan penelitian, yaitu dipilih usaha pembenihan di CV. Multi Global Agrindo, Kecamatan Karangpandan, Kabupaten Karanganyar. Metode analisis data yang digunakan adalah 1) perhitungan Break Even Point dalam unit dan Rupiah, 2) analisis sensitivitas.

Hasil penelitian yang diperoleh adalah: 1) Jumlah produksi dan penerimaan dari usaha pembenihan benih melon varietas MAI 119 di CV. Multi Global Agrindo (MGA) Kabupaten Karanganyar selama tahun 2006 sampai 2009 telah melampaui titik break even point dan memperoleh keuntungan walaupun perusahaan menetapkan strategi pemasaran harga jual konstan 2) Adanya perubahan jumlah produksi sebesar + 31,28%, perubahan biaya produksi sebesar + 45,34% dan perubahan harga produk sebesar + 41,3%, CV. Multi Global Agrindo (MGA) masih mampu melampaui titik break even point dan mendapatkan keuntungan dari usaha pembenihan melon varietas MAI 119 3) Jumlah produksi dan penerimaan di CV. Multi Global Agrindo setelah diperhitungkan adanya retur dan diuji sensitivitasnya tetap melampaui titik break even point.

commit to user

xiii

SUMMARY

Sara Verryca. H0307078. A Break Even Point (BEP) Analysis on Melon Seed in Seedling Business in CV. Multi Global Agrindo (MGA) of Karanganyar Regency. Guided by Prof. Dr. Ir. Endang Siti Rahayu, MS. and Erlyna Wida Riptanti, SP. MP. Agriculture Faculty. Sebelas Maret University. Surakarta.

CV. Multi Global Agrindo (MGA) is a company operating in agricultural technology and agro-industry sector to provide an innovative seedling business through research and development (R&D). In undertaking its business, CV. MGA, faces the change of production quantity, production cost, but constant selling price. The change of those variables will affect the profit level and Break Even Point (BEP) the company gains. For that reason, there should be a further analysis on the impact break event point or BEP as well as on how its sensitivity to the change of production quantity, production cost and price.

This research aims to find out the quantity of production and revenue of melon seed in CV. Multi Global Agrindo of Karanganyar Regency in the Break Even Point (BEP) by applying the marketing strategy of constant selling price, as well as to find out BEP’s sensitivity. The method employed in this research was a descriptive analytic method, with case study as the execution technique. The location of research was selected with certain consideration consistent with the objective of research, that is, seedling business in CV. Multi Global Agrindo, Karangpandan Subdistrict, Karanganyar Regency. Methods of analyzing data used were 1) Break Even Point estimation in unit and Rupiah, and 2) sensitivity analysis.

The result of research shows that are 1) the production quantity and revenue from the melon seedling business of MAI 119 variety in CV. Multi Global Agrindo (MGA) of Karanganyar Regency during 2006-2009 has surpassed the break even point and been profitable although the company states the marketing strategy of constant selling price. 2) with the change of production quantity of + 3.28%, the change of production cost of + 45.34% and the change of product price of + 41.3%, CV. Multi Global Agrindo (MGA) still can surpass the break even point and obtain profit from the melon seedling of MAI 119 variety. 3) the production quantity and revenue in CV. Multi Global Agrindo after calculated the return and tested the sensitivity analysis still can surpass the break even point.

commit to user

1

I. PENDAHULUAN

A. Latar Belakang

Sektor pertanian memegang peranan penting dalam pembangunan

perekonomian di Indonesia. Hal ini dikarenakan sebagian besar masyarakat

Indonesia menggantungkan hidupnya pada sektor ini. Selain sebagai penyedia

lapangan pekerjaan, sektor pertanian juga merupakan penyumbang devisa

negara terbesar serta penyedia kebutuhan pangan dalam negeri.

Menurut Satiadiredja (1994), pengembangan produk hortikultura

merupakan salah satu aspek dalam pembangunan pertanian. Hortikultura

dalam bahasa asing horticulture, gartenbau atau turnbaw, meliputi tanaman

buah-buahan, sayur-sayuran dan bunga-bungaan serta merupakan bagian dari

pertanian umum yang hasilnya kebanyakan tidak tahan lama, namun

dibutuhkan setiap hari dalam keadaan segar. Mutu dan ketahanan barang yang

segarlah yang menentukan bagaimana hasil bumi ini harus diusahakan.

Kebutuhan komoditas hortikultura semakin lama semakin besar seiring

dengan semakin meningkatnya jumlah penduduk dan semakin tinggi pula

kesadaran masyarakat akan pentingnya produk hortikultura. Hal tersebut

menyebabkan usaha peningkatan produksi hortikultura perlu dilakukan. Salah

satu usaha yang dapat dilakukan adalah dengan penyediaan benih yang

berkualitas.

Benih merupakan salah satu faktor penentu hasil produksi dari suatu

komoditas. Kualitas benih sangat mempengaruhi hasil produksi yang akan

dihasilkan tanaman, jika benih yang digunakan tidak berkualitas maka

hasilnya pun tidak akan maksimal. Benih yang baik adalah benih yang

memiliki keunggulan antara lain daya tumbuh tinggi, daya simpan tinggi, dan

tahan hama penyakit (Saryoko, 2011). Untuk mendapatkan benih yang baik

(benih hybrid unggul) diperlukan sebuah riset yang bertujuan menyediakan

benih berkualitas tinggi dengan kuantitas yang dibutuhkan masyarakat.

commit to user

hortikultura, maka riset untuk mendapatkan benih hybrid unggul semakin

diperlukan.

Kebutuhan akan produk tanaman hortikultura semakin meningkat

ditunjukkan dengan data kebutuhan bibit pohon dan benih buah untuk

tanaman hortikultura. Peningkatan kebutuhan tersebut harus disertai dengan

produksi benih yang tidak terlepas dari riset. Berikut adalah data kebutuhan

bibit pohon dan benih buah di Indonesia :

Tabel 1. Kebutuhan Bibit Pohon di Indonesia Tahun 2005 – 2009

No

Komoditas Tahun

2005 2006 2007 2008 2009

1 Durian 2.920.703 4.381.055 5.257.266 7.360.173 10.304.242 2 Jeruk 10.498.684 13.648.289 17.742.776 23.065.609 29.985.292 3 Mangga 8.784.770 11.420.201 14.846.261 19.300.139 25.090.181 4 Manggis 615.143 984.229 1.049.844 1.469.782 2.057.684 5 Pisang 34.642.582 45.035.356 58.545.963 76.109.752 98.942.678 6 Rambutan 2.942.042 3.824.655 4.972.051 6.463.666 8.402.766 7 Buah Lain 58.271.091 75.752.418 98.478.143 128.021.586 166.428.062

Jumlah (pohon) 118.675.015 155.046.203 200.892.305 261.790.708 341.210.915

Sumber : Deptan, 2009

Kebutuhan bibit pohon terus mengalami peningkatan seiring dengan

kesadaran masyarakat Indonesia untuk mengkonsumsi bahan pangan non

karbohidrat salah satunya adalah buah-buahan, sehingga diperlukan bibit yang

unggul untuk memenuhi ketersedian buah-buahan tersebut. Demikian halnya

dengan kebutuhan bibit pohon, kebutuhan benih buah juga mengalami

peningkatan, tersaji pada tabel 2 berikut ini :

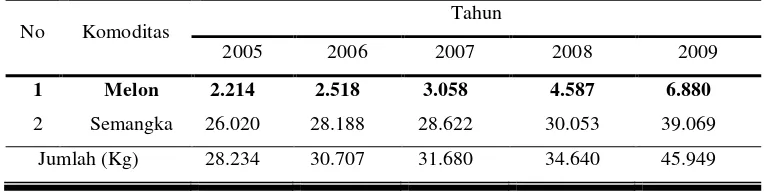

Tabel 2. Kebutuhan Benih Buah di Indonesia Tahun 2005 – 2009

No Komoditas Tahun

2005 2006 2007 2008 2009

1 Melon 2.214 2.518 3.058 4.587 6.880

commit to user

Peningkatan kebutuhan benih buah membuktikan bahwa benih sangat

dibutuhkan masyarakat dan layak untuk diusahakan. Peningkatan kebutuhan

benih buah menunjukkan peningkatan permintaan pasar akan produk

hortikultura, tetapi pada kenyataannya belum banyak perusahaan yang

mengusahakan benih hortikultura. Hal tersebut dapat menjadi sebuah peluang

bisnis bagi pengusaha, maka peluang yang ada dimanfaatkan oleh CV. Multi

Global Agrindo.

CV. Multi Global Agrindo merupakan perusahaan yang bergerak di

bidang teknologi pertanian dan agroindustri untuk menyediakan usaha

pembenihan yang inovatif melalui riset and development (R&D). Perusahaan

ini telah memanfaatkan dan menerapkan hasil ilmu pengetahuan dan teknologi

yang telah dihasilkan oleh peneliti dan pengembang warga negara Indonesia,

dan yang teruji serta terbukti kemanfaatannya bagi pembangunan nasional.

Berkat kerja keras dan ketekunan yang diterapkan, perusahaan pembenihan ini

mampu menghasilkan 10 jenis tanaman yang terdiri dari 22 varietas baru

seperti : benih melon ladika 108, melon sumo 28, melon MAI (Melon Asli

Indonesia) 116, 119, semangka metal 206 (merah total), tomat tia 403 (asli

Indonesia) dan tomat buba 426 (buahnya banyak), dan lain sebagainya. CV.

Multi Global Agrindo telah unggul dalam bidang perbenihan bahkan

produknya sudah ekspor ke luar negeri, seperti ke Jepang dan Cina.

CV. Multi Global Agrindo merupakan perusahaan yang berusaha

menghasilkan benih hortikultura yang asli dari dalam negeri yang siap

bersaing dengan benih impor yang dijual di dalam negeri. Dari beberapa benih

tanaman hortikultura yang telah dilempar ke pasar, benih melon yang paling

diterima oleh pasar dan sekarang menjadi unggulan dalam usaha pembenihan

di CV. Multi Global Agrindo, oleh karena itu, benih melon selalu diusahakan

kontinyuitas produksinya. Benih melon yang diproduksi oleh CV. Multi

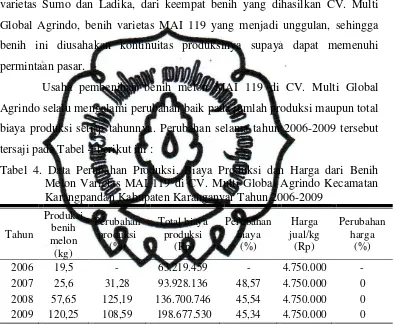

Global Agrindo tidak hanya satu macam, namun ada empat macam varietas

benih melon dengan karakteristik yang berbeda yang disajikan pada tabel 3

commit to user

Tabel 3. Data Produksi Benih Melon di CV. Multi Global Agrindo Kecamatan Karangpandan Kabupaten Karanganyar Tahun 2006-2009

No. Varietas Th. 2006

merupakan varietas yang tertinggi rata-rata produksinya yaitu sebesar 55,75

kg pada tahun 2006-2009. Produksi MAI 119 terus mengalami peningkatan

tiap tahunnya. Dengan rata-rata produksi tersebut, benih melon varietas MAI

119 selalu terjual habis dalam tahun yang bersangkutan, sehingga tidak ada

stock benih digudang, akibatnya kontinyuitas produksi benih terjaga. Hal itu

membuktikan bahwa varietas MAI 119 merupakan varietas yang paling

diminati oleh konsumen dan dapat diterima pasar daripada varietas lainnya

(Varietas MAI 116, ladika maupun sumo).

Jika dilihat dari jumlah produksi benih yang semakin meningkat,

maka benih melon ini dapat diterima pasar sehingga perlu adanya usaha dari

CV. Multi Global Agrindo untuk menjaga kontinyuitas bahkan meningkatkan

jumlah produksi. Usaha peningkatan produksi dilakukan dengan tujuan untuk

mencukupi permintaan pasar. Meskipun demikian perlu adanya pertimbangan

orientasi laba yang menjadi tujuan utama dari perusahaan. Untuk mengetahui

hal tersebut perlu adanya analisis yang tepat terutama pada volume produksi

untuk menghindarkan kemungkinan perusahaan mengalami kerugian. Analisis

yang digunakan dalam penelitian ini adalah analisis Break Even Point (BEP),

dengan analisis BEP dapat diketahui titik impas produksi dari suatu

perusahaan, sehingga perusahaan dapat menetapkan target penjualan minimal,

commit to user

B. Perumusan masalah

Salah satu produk benih di CV. Multi Global Agrindo yang telah

diterima pasar dan kontinyu permintaannya adalah benih melon. Benih melon

ini menjadi benih yang diunggulkan di CV. Multi Global Agrindo. Beberapa

varietas benih melon yang dihasilkan adalah varietas MAI 116, MAI 119,

varietas Sumo dan Ladika, dari keempat benih yang dihasilkan CV. Multi

Global Agrindo, benih varietas MAI 119 yang menjadi unggulan, sehingga

benih ini diusahakan kontinuitas produksinya supaya dapat memenuhi

permintaan pasar.

Usaha pembenihan benih melon MAI 119 di CV. Multi Global

Agrindo selalu mengalami perubahan baik pada jumlah produksi maupun total

biaya produksi setiap tahunnya. Perubahan selama tahun 2006-2009 tersebut

tersaji pada Tabel 4 berikut ini :

Tabel 4. Data Perubahan Produksi, Biaya Produksi dan Harga dari Benih Melon Varietas MAI 119 di CV. Multi Global Agrindo Kecamatan Karangpandan Kabupaten Karanganyar Tahun 2006-2009

Tahun

Sumber : Analisis Data Sekunder

Biaya produksi benih melon varietas MAI 119 terus mengalami

kenaikan seiring dengan kenaikan jumlah produksi benih melon. Harga benih

konstan dari tahun 2006 sampai 2009 karena sebagai perusahaan baru dengan

benih asli dalam negeri yang siap bersaing di pasar, CV. Multi Global Agrindo

memutuskan untuk tidak menaikkan harga supaya tetap bisa bersaing dengan

benih impor yang dijual di dalam negeri. Hal ini adalah strategi pemasran

yang ditetapkan oleh CV. Multi Global Agrindo.

Permasalahan yang muncul di CV. Multi Global Agrindo adalah

commit to user

hortikultura harus mampu bersaing dengan perusahaan lain yang sejenis dan

perusahaan benih impor. Kompetitifnya persaingan benih hortikultura di pasar

khususnya melon, maka, CV. Multi Global Agrindo menetapkan strategi

pemasaran dengan harga jual benih tetap, terlihat sejak awal masuk ke pasar

tahun 2006 sampai sekarang harga jual benih melon varietas MAI 119

ditetapkan sama yaitu Rp. 95.000,00 per pak (20 gr). Konsekuensinya

perusahaan menanggung beban penambahan biaya pada proses produksi benih

melon. Seiring dengan permintaan pasar, CV. Multi Global Agrindo harus

memproduksi benih dengan jumlah meningkat tetapi harga jual konstan.

Berdasarkan uraian tersebut, maka peneliti ingin mengkaji lebih dalam

mengenai titik impas produksi (Break Even Point) dan sensitivitas terkait

dengan perubahan volume penjualan dan biaya produksi benih melon di CV.

Multi Global Agrindo, jika perusahaan menetapkan strategi pemasaran dengan

harga jual benih yang konstan/tetap. Rumusan masalah yang digunakan dalam

penelitian ini adalah sebagai berikut :

1. Apakah dengan penerapan strategi pemasaran harga jual konstan, produksi

dan penerimaan benih melon di CV. Multi Global Agrindo Kabupaten

Karanganyar dapat melampaui titik impas/Break Even Point (BEP)?

2. Bagaimana sensitivitas BEP terkait dengan keuntungan yang didapat dari

penjualan benih melon di CV. Multi Global Agrindo Kabupaten

Karanganyar?

C. Tujuan Penelitian

Berdasarkan latar belakang yang telah dipaparkan maka tujuan

penelitian yang dilakukan adalah sebagai berikut :

1. Mengetahui produksi dan penerimaan benih melon di CV. Multi Global

Agrindo Kabupaten Karanganyar apakah telah melampaui titik

impas/Break Even Point (BEP) dengan penerapan strategi pemasaran

harga jual konstan.

2. Mengetahui sensitivitas BEP terkait dengan keuntungan dari penjualan

benih melon di CV. Multi Global Agrindo Kabupaten Karanganyar jika

commit to user

D. Kegunaan Penelitian

1. Bagi CV. Multi Global Agrindo dapat digunakan sebagai referensi dalam

mengelola dan memajukan usaha pembenihan melon terkait dengan

analisis Break Even Point (BEP).

2. Bagi pihak lain, penelitian ini diharapkan bisa dimanfaatkan sebagai

informasi atau bahan pembanding bagi permasalahan yang sama.

3. Bagi peneliti, penelitian ini dilaksanakan untuk melengkapi salah satu

syarat guna memperoleh gelar Sarjana Pertanian di Fakultas Pertanian

commit to user

11

II. LANDASAN TEORI

A. Penelitian Terdahulu

Hasil penelitian terdahulu tentang melon dilakukan oleh Anggriani

(2009) tentang Teknik Percobaan Pemberian Beberapa Sumber Unsur P Pada

Tanaman Melon (Cucumis Melo L.), menyatakan bahwa tanaman melon

memerlukan persyaratan tumbuh, antara lain tanah subur, gembur, banyak

mengandung bahan organik, dan pH tanah mendekati netral (6-6,8). Teknik

budidaya melon harus dilakukan dengan baik untuk mendukung produksi

yang tinggi dan kualitas buah yang memenuhi selera pasar.

Penelitian yang dilakukan oleh Wijayanto (2004) tentang Efisiensi

Ekonomi Penggunaan Faktor-faktor Produksi Pada Usahatani Melon di

Kabupaten Sukoharjo menunjukkan bahwa faktor produksi luas lahan, benih,

polybag, rafia, tenaga kerja, pupuk TSP, pupuk urea, zat perangsang dan

mulsa berpengaruh nyata terhadap variasi tingkat produksi. Faktor produksi

yang lain yaitu turus, pupuk kandang, pupuk ZA, pupuk KCl, dolomite dan

pestisida tidak berpengaruh nyata terhadap variasi tingkat produksi. Dari hasil

penelitian dapat disimpulkan bahwa petani dalam mempergunakan

faktor-faktor produksi dalam usahataninya belum mencapai kombinasi yang optimal

sehingga tingkat efisiensi ekonomi tertinggi belum dapat dicapai. Dengan

demikian keuntungan yang diperolehpun belum maksimal.

Penelitian tentang buah melon diatas menunjukkan bahwa penelitian

buah melon baik dari segi budidaya maupun efisiensi penggunaan

faktor-faktor produksi pada usahatani melon telah dilakukan, namun, belum banyak

yang mengkaji tentang benih melon, terlebih kaitannya tentang keuntungan

yang diperoleh dari usaha pembenihan melon. Maka, peneliti tertarik untuk

meneliti benih melon kaitannya dengan keuntungan yang dianalisis dengan

analisis break even point.

Hasil penelitian dengan analisis break even point telah banyak

commit to user

laba perusahaan, analisa faktor-faktor yang mempengaruhi penerapan analisa

break even point dan lain sebagainya. Penelitian Sulistyawati (1998) tentang

Analisa Break Even Sebagai Alat Perencanaan Laba Perusahaan menyatakan

bahwa jumlah laba adalah alat utama untuk menentukan apakah suatu

perusahaan sukses atau tidak. Salah satu cara untuk mengukur laba adalah

dengan analisis break even. Laba akan tetap pada tingkat yang sama ketika

volume penjualan bergerak secara proporsional dengan perubahan biaya tetap

dan variabel. Ketika faktor yang mempengaruhi keuntungan berubah, maka,

volume penjualan juga harus diubah, tujuannya adalah untuk mencapai

keuntungan proporsional.

Sinaga (2008) dengan judul penelitian Analisis Break Even Point

Sebagai Alat Perencanaan Penjualan Minimum memberikan pengertian

bahwa impas (break even) dapat diartikan suatu keadaan dalam operasi

perusahaan, perusahaan tidak memperoleh laba dan tidak menderita rugi.

Suatu usaha dikatakan impas jika jumlah pendapatan (revenue) sama dengan

jumlah biaya, atau apabila laba kontribusi hanya dapat digunakan untuk

menutup biaya tetap saja. Analisa break even mampu memberikan informasi

kepada pimpinan perusahaan mengenai berbagai tingkat volume penjualan,

serta hubungannya dengan kemungkinan memperoleh laba menurut tingkat

penjualan yang bersangkutan dengan asumsi-asumsi dasar. Apabila penjualan

di atas titik break even maka perusahaan akan mendapatkan laba dan

sebaliknya jika penjualan di bawah titik break even perusahaan akan

menderita kerugian.

Penelitian mengenai analisis break even point dapat menjadi rujukan

bahwa dalam rangka mencapai keuntungan perusahaan, perlu melakukan

sebuah perhitungan. Analisis break even point dapat memperhitungkan

keuntungan perusahaan Bagian terkait dengan analisis break even point adalah

analisis sensitivitas. Hasil penelitian terdahulu yang menggunakan analisis

sensitivitas dilakukan oleh Rakhmawati (2008) dalam penelitiannya tentang

Analisis Break Even Point Pada Usaha Pengolahan Pucuk Daun Teh (Kasus

commit to user

perubahan variabel kenaikan dan penurunan harga sebesar 3%, kenaikan dan

penurunan produksi sebesar 3%, serta kenaikan dan penurunan biaya produksi

sebesar 5% masih dapat memberikan keuntungan bagi Pabrik Teh Sumber

Daun.

Oktavianingsih (2010) dalam penelitiannya yang berjudul Analisis

Break Even Point (BEP) Komoditas Minyak Pala Di PT. Perkebunan

Nusantara IX (Persero) Kebun Ngobo Semarang Tahun 2004-2008,

menyatakan bahwa analisis sensitivitas digunakan untuk mengetahui kepekaan

terhadap perubahan yang terjadi atas kenaikan atau penurunan

variable-variabel penting. Berdasarkan hasil penelitian menunjukkan bahwa penurunan

produksi 4,81% dan 32,88%, kenaikan biaya 13,09% dan 25,02% serta

penurunan harga 0,61% dan 3,30%, PT. Perkebunan Nusantara IX Kebun

Ngobo masih mampu melampaui titik break even point dan mendapatkan

keuntungan dari usaha benih melon, sedangkan penurunan produksi 34%,

peningkatan biaya 96%, dan penurunan harga 33,4% akan mengubah kondisi

perusahaan yang awalnya telah melampaui titik BEP menjadi tidak melampaui

titik BEP dan harus menanggung kerugian.

Penelitian terkait analisis sensitivitas memberikan gambaran

pentingnya analisis sensitivitas karena perubahan variabel harga, biaya dan

produksi sangat mempengaruhi tingkat keuntungan perusahaan, bahkan dapat

merubah kondisi perusahaan yang semula untung menjadi rugi, sehingga

penting untuk mengkaji sensitivitas dalam analisis break even point.

Persentase perubahan dapat dilakukan dengan coba-coba maupun berdasarkan

perubahan minimum yang pernah terjadi di perusahaan. Dengan diketahuinya

sensitivitas BEP maka perusahaan dapat meramalkan berbagai kondisi ke

depan untuk menghindari kerugian akibat perubahan variabel produksi, biaya

produksi dan harga.

Hasil penelitian-penelitian diatas dijadikan pembanding dalam

penelitian ini karena menggunakan variabel-variabel yang sama yaitu variabel

jumlah produksi, biaya produksi dan harga jual, serta kajian mengenai analisis

commit to user

biaya, harga jual dan penerimaan sangat mempengaruhi kondisi laba

perusahaan dan adanya perubahan terhadap salah satu atau lebih variabel

tersebut juga akan merubah kondisi laba perusahaan. Dalam penelitian analisis

break even point di CV. Multi Global Agrindo ini hendak menunjukkan

dampak bagi perusahaan akibat kondisi variabel harga yang konstan

sementara variabel lain yaitu biaya dan produksi berubah, dengan analisis

sensitivitas akan terlihat dampak bagi perusahaan akibat kondisi

variabel-variabel tersebut. Kondisi harga yang konstan dengan biaya produksi yang

meningkat jarang dijumpai di sebuah perusahaan, sehingga diharapkan

penelitian ini memberi wacana baru dan berbeda dengan kasus-kasus yang ada

dalam penelitian sebelumnya.

B. Tinjauan Pustaka

1. Budidaya dan Pembenihan Melon

Melon merupakan salah satu tanaman buah-buahan yang pesat

dikembangkan di Indonesia, baik dalam skala kecil maupun skala

agribisnis. Daya pikat melon terletak pada rasanya yang enak dan manis,

beraroma wangi menyegarkan, dan dapat dikonsumsi dalam bentuk buah

segar maupun olahan seperti jus dan sirup. Usaha tani melon diminati

petani karena cukup menguntungkan, umur panen pendek yaitu 55-65 hari

dan harga buah melon relatif lebih tinggi dibandingkan dengan komoditas

hortikultura pada umumnya.

Melon (Cucumis melo L.) merupakan tanaman buah termasuk

famili Cucurbitaceae atau labu-labuan, banyak yang menyebutkan buah

melon berasal dari Lembah Panas Persia atau daerah Mediterania yang

merupakan perbatasan antara Asia Barat dengan Eropa dan Afrika.

Tanaman ini akhirnya tersebar luas ke Timur Tengah dan ke Eropa. Pada

abad ke-14 melon dibawa ke Amerika oleh Colombus dan akhirnya

ditanam luas di Colorado, California, dan Texas. Akhirnya melon tersebar

keseluruh penjuru dunia terutama di daerah tropis dan subtropis termasuk

Indonesia. Buah melon dimanfaatkan sebagai makanan buah segar dengan

commit to user

Sebelum tahun 1980, buah melon hadir di Indonesia sebagai buah

impor. Kemudian banyak perusahaan agribisnis yang mencoba menanam

melon untuk dibudidayakan di daerah Cisarua (Bogor) dan Kalianda

(Lampung) dengan varietas melon dari Amerika, Taiwan, Jepang, Cina,

Perancis, Denmark, Belanda dan Jerman. Kemudian melon berkembang di

daerah Ngawi, Madiun, Ponorogo sampai wilayah eks-keresidenan

Surakarta (Sragen, Sukoharjo, Boyolali, Karanganyar dan Klaten).

Daerah-daerah tersebut merupakan pemasok buah melon terbesar dibandingkan

dengan daerah asal melon pertama (Setiadi, 1998).

Benih adalah biji tanaman yang dipergunakan untuk keperluan dan

pengembangan usaha tani. Benih juga dapat diartikan biji yang dikelola,

diusahakan oleh manusia, khususnya para petani, Lembaga-Lembaga

Pembenihan, Dinas Pertanian, untuk mengembangkan tanaman. Kuantitas

dan kualitas produk yang diinginkan petani hanya dapat diperoleh apabila

benihnya merupakan benih unggul atau benih yang memperoleh sertifikat.

Benih bersertifikat adalah benih yang pada proses produksinya diterapkan

cara dan persyaratan tertentu sesuai dengan sertifikat benih, dalam

produksinya diawasi oleh Petugas Sertifikasi Benih dari Sub Direktorat

Pembinaan Mutu Benih Balai Pengawasan dan Sertifikasi Benih (BPSB)

yang berusaha dalam bidang pembenihan (Kartasapoetra, 1989).

Menurut Kartasapoetra (1989), bagi benih bersertifikat ditetapkan

kelas-kelas benih sesuai dengan urutan keturunan dan mutunya, antara lain

penetapannya sebagai berikut :

1. Benih Penjenis (BS) adalah benih yang diproduksi oleh dan dibawah

pengawasan pemulia tanaman yang bersangkutan atau instansinya dan

merupakan sumber untuk perbanyakan benih dasar.

2. Benih Dasar (BD) merupakan keturunan pertama dari benih penjenis

yang diproduksi di bawah bimbingan yang intensif dan pengawasan

ketat, sehingga kemurnian varietas yang tinggi dapat dipelihara. Benih

commit to user

Badan Benih Nasional dan harus disertifikasi oleh Sub Direktorat

Pembinaan Mutu Benih BPSB.

3. Benih Pokok (BP) merupakan keturunan dari benih penjenis atau benih

dasar yang diproduksi dan dipelihara sedemikian rupa sehingga

identitas maupun tingkat kemurnian varietas memenuhi standar mutu

yang ditetapkan serta telah disertifikasi sebagai benih pokok oleh Sub

Direktorat Pembinaan Mutu Benih BPSB.

4. Benih Sebar (BR) merupakan keturunan dari benih penjenis, benih

dasar atau benih pokok yang diproduksi dan dipelihara sedemikian

rupa sehingga identitas maupun tingkat kemurnian varietas dapat

dipelihara dan memenuhi standar mutu yang ditetapkan serta telah

disertifikasi sebagai benih sebar oleh Sub Direktorat Pembinaan Mutu

Benih BPSB.

Benih melon tidak dianjurkan untuk langsung ditanam dilapangan

karena resikonya besar. Disamping tingkat kematian benih sulit di kontrol,

kematian bibit muda yang baru tumbuh sulit dikendalikan karena pengaruh

kondisi lingkungan serta intensitas pemeliharaan. Dengan penyisipan

benih baru memang dapat diatasi, akan tetapi akan menghasilkan ukuran

dan kualitas bibit muda yang tidak seragam akibat umur panen tidak

serentak. Sebelum menanam tanaman melon langsung dilapangan,

sebaiknya benih dikecambahkan terlebih dahulu, kemudian dibibitkan

dalam polibag serta ditempatkan pada ruang yang beratap plastik. Tempat

pembibitan dianjurkan dibangun di sekitar kebun dekat lahan penanaman,

untuk mempermudah transportasi dan memperkecil resiko kerusakan serta

kematian bibit akibat pengangkutan. Bersamaan dengan waktu penyiapan

benih dan pembibitan melon, disiapkan lahan penanaman, sehingga saat

bibit sudah siap dipindahkan, lahan sudah siap ditanami, selanjutnya

dilakukan penanaman. Kebutuhan benih melon untuk 1 hektar sekitar 200

- 500 gram bila populasi tanaman sekitar 12.000 atau tergantung

commit to user

Tanaman melon yang sehat dan berproduksi optimal berasal dari

bibit tanaman yang sehat, kuat dan terawat baik. Menurut Setiadi (1998),

pada awalnya benih direndam kedalam larutan Furadam dan Atonik

selama 2 (dua) jam. Benih yang baik berada di dasar air, dan benih yang

kurang baik akan mengapung di atas permukaan air. Oleh sebab itu

pembibitan merupakan kunci keberhasilan suatu agribisnis melon.

Penyiapan benih dilakukan dengan cara generatif dan vegetatif.

a) Pengadaan benih secara generatif

Fase generatif ditandai dengan keluarnya bunga. Pada fase ini tanaman

memerlukan banyak unsur fosfor untuk memperkuat akar dan

membentuk biji pada buah. Pada fase ini apabila tanaman dalam

kondisi sehat maka jaring-jaring pada buah diharapkan muncul secara

merata. Untuk mendukung pertumbuhan generatif, tanaman disemprot

dengan pupuk daun complesal super tonic (merah) dengan konsentrasi

2 gram/liter seminggu sekali.

b) Pengadaan benih secara vegetatif (Kultur Jaringan)

Dengan metoda kultur jaringan, pemilihan media tanam dan sumber

eksplan yang digunakan haruslah tepat agar memberikan hasil yang

maksimal. Media dasar yang dipakai tersusun dari garam-garam

berdasarkan susunan dengan penambahan thiamin 0,04 mg/liter,

myoinositol 100 mg/liter, surkosa 30 gram/liter, berbagai kombinasi

hormon tanaman yang ditambahkan sesuai dengan perlakuan. Media

dibuat dalam bentuk padat dengan penambahan agar bacto 8

gram/liter, pH media dibuat 5,7 dengan penambahan NaOH atau HCl

0,1 N. Sterilisasi media dilakukan dengan autoklaf bertekanan 17,5 psi,

suhu 120 derajat C selama 30 menit. Tanaman yang didapat dari kultur

jaringan membentuk bunga jantan dan bunga betina separti halnya

commit to user

Untuk mengetahui keuntungan dari budidaya melon perlu sebuah

analisis. Salah satu analisis yang dapat digunakan adalah Analisis break

even point didalamnya tercakup komponen biaya dan penerimaan.

2. Analisis Break Even Point (BEP)

Titik impas (break even point) terjadi jika tidak terdapat laba

maupun rugi bersih. Laba bersih akan diperoleh bilamana volume

penjualan berada di atas titik impas, sedangkan rugi bersih akan diderita

seandainya volume penjualan berposisi di bawah titik impas. Tujuan

analisis titik impas adalah untuk mencari tingkat aktivitas dengan kondisi

pendapatan dari hasil penjualan sama dengan jumlah semua biaya variabel

dan biaya tetapnya. Perusahaan tidak menerima laba ketika hanya

mencapai titik impas. Oleh karena itu, hanya penjualan, biaya variabel,

dan biaya tetap saja yang dipakai untuk menghitung titik impas

(Simamora, 1999).

Analisis break even memungkinkan manajer keuangan menentukan

besar output atau tingkat penjualan yang menghasilkan EBIT (Earnings

Before Interest and Tax) atau laba bersih sebelum bunga dan pajak =

0. Untuk membuat teknik ini mudah diaplikasikan, biaya-biaya perusahaan

harus diklasifikasikan menjadi biaya tetap dan biaya variabel. Tidak semua

biaya dapat digolongkan secara penuh ke dalam dua kategori ini. Namun,

untuk skala perencanaan pendek, sebagian besar biaya dapat dimasukkan

ke biaya tetap atau biaya variabel. Bila struktur biaya telah ditentukan

maka dapat diketahui titik breakeven (Martin et al, 1993).

Menurut Helmi (2009), analisa break even point juga dapat

digunakan oleh pihak manajemen perusahaan dalam berbagai pengambilan

keputusan, antara lain mengenai :

1. Jumlah minimal produk yang harus terjual agar perusahaan tidak

mengalami kerugian.

2. Jumlah penjualan yang harus dipertahankan agar perusahaan tidak

commit to user

3. Besarnya penurunan volume yang terjual agar perusahaan tidak

menderita kerugian.

4. Untuk mengetahui efek perubahan harga jual, biaya maupun volume

penjualan terhadap laba yang diperoleh.

Perlu diketahui beberapa komponen untuk menghitung titik break

even point, anatara lain biaya dan penerimaan. Salah satu komponen untuk

menganalisis titik impas adalah komponen biaya. Biaya yang dikeluarkan

akan dibandingkan dengan penerimaan perusahaan supaya diketahui

besarnya keuntungan.

a. Biaya

Menurut Mulyadi (1999) dalam arti luas biaya adalah

pengorbanan sumber ekonomis, yang di ukur dalam satuan uang, yang

terjadi atau yang kemungkinan akan terjadi untuk mencapai tujuan

tertentu. Dalam arti sempit diartikan sebagai pengorbanan sumber

ekonomi untuk memperoleh aktiva yang disebut dengan istilah harga

pokok, atau dalam pengertian lain biaya merupakan bagian dari harga

pokok yang dikorbankan di dalam suatu usaha untuk memperoleh

penghasilan.

Menurut Adjie (2010), biaya produksi adalah semua pengeluaran

yang dilakukan oleh perusahaan untuk memperoleh faktor-faktor

produksi guna memproduksi output. Macam-macam biaya berkaitan

dengan analisis BEP adalah sebagai berikut :

1) Total Fixed Cost (biaya tetap total) adalah jumlah biaya yang tetap

yang tidak dipengaruhi oleh tingkat produksi. Contohnya adalah

jumlah biaya penyusutan, sewa, dan lain sebagainya.

2) Total Variable Cost (biaya variabel total) adalah jumlah biaya yang

dibayarkan yang besarnya berubah menurut tingkat yang

dihasilkan. Contohnya adalah jumlah biaya bahan mentah, tenaga

kerja, dan lain sebagainya.

3) Total Cost (biaya total) adalah penjumlahan antara biaya total tetap

commit to user

4) Average Fixed Cost (biaya tetap rata-rata) adalah biaya tetap yang

dibebankan kepada setiap unit output.

5) Average Fixed Cost (biaya variabel rata-rata) adalah biaya variabel

yang dibebankan untuk setiap unit output.

6) Average Total Cost (biaya total rata-rata) adalah biaya produksi

yang dibebankan untuk setiap unit output.

7) Marginal Cost (biaya marginal) adalah tambahan atau

berkurangnya biaya total karena bertambahnya atau berkurangnya

satu unit output.

Klasifikasi biaya dikaitkan dengan volume produksi dibagi

menjadi tiga yaitu biaya tetap, biaya variabel dan biaya semi variabel.

Biaya tetap (fixed cost) adalah biaya yang secara total tidak berubah

jumlahnya meskipun jumlah produksi berubah. Biaya variabel

(variable cost) adalah biaya yang bila dikaitkan dengan volume secara

per unit akan selalu tetap meskipun volume produksi berubah-ubah,

akan tetapi secara total biaya tersebut jumlahnya akan berubah sesuai

dengan proporsi perubahan aktivitas. Sementara biaya semivariabel

adalah biaya yang memiliki unsur tetap dan variabel di dalamnya

(Daljono, 2005).

Sifat biaya yang diasumsikan dalam analisis break even point

menurut Martin et al (1993),adalah sebagai berikut :

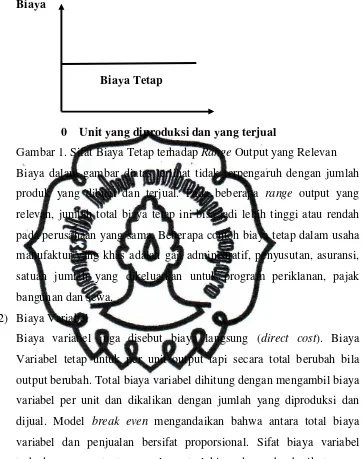

1) Biaya Tetap

Biaya tetap juga disebut biaya tak langsung, tidak mengalami

perubahan dalam jumlah totalnya sedangkan volume penjualan atau

kuantitas output berubah dalam sejumlah range output yang relevan.

Jumlah biaya tetap tidak tergantung banyaknya produk yang dihasilkan

dan memiliki jumlah dolar yang tetap. Jika produksi meningkat

volumenya, biaya tetap per unit turun. Sebab total biaya tetap menjadi

commit to user

Biaya

Biaya Tetap

0 Unit yang diproduksi dan yang terjual

Gambar 1. Sifat Biaya Tetap terhadap Range Output yang Relevan

Biaya dalam gambar diatas terlihat tidak terpengaruh dengan jumlah

produk yang dibuat dan terjual. Pada beberapa range output yang

relevan, jumlah total biaya tetap ini bisa jadi lebih tinggi atau rendah

pada perusahaan yang sama. Beberapa contoh biaya tetap dalam usaha

manufaktur yang khas adalah gaji administratif, penyusutan, asuransi,

satuan jumlah yang dikeluarkan untuk program periklanan, pajak

bangunan dan sewa.

2) Biaya Variabel

Biaya variabel juga disebut biaya langsung (direct cost). Biaya

Variabel tetap untuk per unit output tapi secara total berubah bila

output berubah. Total biaya variabel dihitung dengan mengambil biaya

variabel per unit dan dikalikan dengan jumlah yang diproduksi dan

dijual. Model break even mengandaikan bahwa antara total biaya

variabel dan penjualan bersifat proporsional. Sifat biaya variabel

terhadap range output yang relevan terlukis pada gambar berikut :

Biaya

Biaya Variabel

commit to user

Gambar 2. Sifat Biaya Variabel terhadap Range Output yang Relevan

Total biaya variabel tergantung pada jumlah output yang dibuat dan

dijual. Bila jumlah unit yang diproduksi nol, maka biaya variabel juga

nol tapi biaya tetap lebih besar dari nol, akibatnya, untuk menutupi

biaya tetap harga penjualan per unit harus lebih besar dari biaya

variabel per unit. Ini menolong menjelaskan mengapa sejumlah

perusahaan tetap menjalankan pabriknya meski penjualan sementara

menurun. Maksudnya adalah untuk memperoleh hasil penjualan untuk

mmenutupi biaya tetap. Contoh-contoh biaya variabel adalah buruh

langsung, biaya bahan bakar (bensin, listrik, gas alam) sehubungan

dengan area produksi, biaya pengangkutan untuk membawa produk

dari pabrik, pengemasan dan komisi penjualan.

3) Biaya Semi Variabel

Beberapa biaya mungkin tetap pada satu waktu, kemudian berubah

ketika output yang lebih tinggi tercapai, kembali tetap, lalu naik lagi

seiring dengan naiknya output menjadi lebih tinggi. Biaya ini

diistilahkan sebagai biaya semi variabel atau semi tetap. Salah satu

contohnya adalah gaji untuk supervisor produksi. Bila output

berkurang 15 persen untuk masa singkat, manajemen organisasi tidak

akan memotong gaji 15 persen. Hampir sama juga, komisi yang

diberikan kepada salesman sering kali mengikuti jenjang

keberhasilannya. Digambarkan sebagai berikut :

Biaya

Biaya Semivariabel

commit to user

Gambar 3. Sifat Biaya Semivariabel terhadap Range Output yang

Relevan

Menurut Mulyadi (1999), penggolongan biaya menurut fungsi

pokok dalam perusahaan, dibedakan menjadi tiga yaitu biaya produksi,

biaya pemasaran serta biaya administrasi dan umum. Secara

keseluruhan biaya tersebut dalam analisis BEP tercakup dalam biaya

produksi, namun, pengetahuan tentang berbagai macam biaya dapat

membantu mengklasifikasikan penggolongan biaya dalam analisis

BEP :

a) Biaya produksi

Biaya produksi merupakan sejumlah biaya yang dikeluarkan untuk

mengolah bahan baku menjadi produk jadi atau siap untuk dijual.

Contohnya yaitu biaya bahan baku, biaya gaji karyawan, biaya

overhead pabrikasi, dan lain sebagainya.

b) Biaya pemasaran

Biaya pemasaran adalah biaya-biaya yang terjadi untuk

melaksanakan kegiatan pemasaran produk. Contohnya yaitu biaya

iklan, biaya pengangkutan dari gudang produsen ke gudang

konsumen, biaya karyawan bagian pemasaran, dan lain sebagainya.

c) Biaya administrasi dan umum

Biaya administrasi dan umum merupakan biaya untuk

mengkoordinasi kegiatan produksi dan pemasaran produk.

Contohnya biaya gaji karyawan bagian keuangan, akuntansi,

personalia, bagian hubungan masyarakat, dan pemeriksaan

akuntansi.

Setelah mengetahui biaya, perusahaan harus menghitung besarnya

penerimaan untuk mengetahui keuntungan usaha. Penerimaan harus

lebih besar dari biaya yang dikeluarkan untuk mencapai keuntungan

usaha. Apabila penerimaan lebih kecil dari biaya yang dikeluarkan

maka perusahaan mengalami kerugian.

commit to user

Ongkos (cost) dan penerimaan (revenue) adalah dua hal yang

menjadi fokus utama dari seorang pengusaha dalam rangka

mendapatkan keuntungan yang maksimum, dalam memproduksi suatu

barang. Penerimaan adalah jumlah uang yang diperoleh dari penjualan

sejumlah output atau dengan kata lain merupakan segala pendapatan

yang diperoleh oleh perusahaan dari hasil penjualan produksinya. Hasil

total penerimaan dapat diperoleh dengan mengalikan jumlah satuan

barang yang dijual dengan harga barang yang bersangkutan atau

TR = Q x P (Mubarak, 2009).

Menurut Hanani (2010), penerimaan adalah penerimaan

produsen dari hasil penjualan outputnya. Terdapat tiga konsep penting

tentang revenue yang perlu diperhatikan untuk analisis perilaku

produsen.

1) Total Revenue (TR), yaitu total penerimaan produsen dari hasil

penjualan outputnya. Jadi, TR = Pq X Q, dimana Pq = harga output

per unit; Q = jumlah output.

2) Average Revenue (AR), yaitu penerimaan produsen per unit output

yang dijual. Jadi, AR adalah harga jual output per unit

3) Marginal Revenue (MR), kenaikan TR yang disebabkan oleh

tambahan penjualan satu unit output.

Penerimaan menurut Adjie (2010), adalah jumlah uang yang

diperoleh dari penjualan sejumlah output atau dengan kata lain

merupakan segala pendapatan yang diperoleh oleh perusahaan hasil

dari penjualan hasil produksinya. Hasil total penerimaan dapat

diperoleh dengan mengalikan jumlah satuan barang yang dijual dengan

harga barang yang bersangkutan. Dirumuskan dengan TR = Q x P

Dimana :

TR = Total penerimaan (Rp)

Q = Jumlah produk

commit to user

c. Keuntungan/laba

Setelah diketahui total biaya dan penerimaan maka dapat

diketahui keuntungan/laba perusahaan. Menurut Downey (1992),

terdapat beberapa penjelasan tentang laba diantaranya :

a) Laba merupakan imbalan dari pengambilan suatu resiko dalam

bisnis. Semakin besar resiko, semakin besar laba yang akan

diperoleh jika usaha tersebut berhasil. Sedangkan jika terjadi

kegagalan, maka semua atau sebagian modal yang ditanam akan

hilang.

b) Laba dihasilkan oleh pengendalian atas sumber daya yang langka.

Jika sumber daya dikendalikan oleh masing-masing warga negara,

dan didapatkan permintaan yang tinggi dari pihak lain, maka

sumber daya tersebut dapat dijual dengan harga yang tinggi.

Dengan semakin tingginya permintaan, maka semakin besar laba

yang akan didapatkan.

c) Laba diperoleh karena kefektifan pengelolaan. Jika para pelaku

bisnis mampu melakukan perencanaan dan pemikiran yang kreatif,

akan dimungkinkan usaha bisnisnya berjalan dengan efisien

sehingga mampu mendatangkan laba yang besar bagi perusahaan.

Menurut Sukirno (2000), keuntungan/laba dalam kegiatan

perusahaan ditentukan dengan cara mengurangkan berbagai biaya yang

dikeluarkan dan hasil penjualan yang diperoleh. Biaya yang

dikeluarkan meliputi pengeluaran untuk bahan mentah, pembayaran

upah, pembayaran bunga, sewa tanah, dan sebagainya. Apabila hasil

penjualan yang diperoleh dikurangi dengan biaya-biaya tersebut maka

diperolehlah keuntungan.

Menurut Simamora (1999), laba merupakan salah satu ukuran

seberapa baik kinerja sebuah perusahaan. Walaupun laba bukan

commit to user

kelangsungan hidup, pertumbuhan, mutu produk, dan lain-lain).

Perolehan laba cukuplah memadai untuk memikat investasi modal

yang dibutuhkan untuk kelangsungan hidup perusahaan.

Makna laba secara umum adalah kenaikan kemakmuran dalam

suatu periode yang dapat dinikmati (didistribusi atau ditarik) asalkan

kemakmuran awal masih tetap dipertahankan. Pengertian semacam ini

didasarkan pada konsep pemertahanan kapital. Konsep ini

membedakan antara laba dan kapital. Kapital bermakna sebagai

sediaan (stock) potensi jasa atau kemakmuran sedangkan laba

bermakna aliran (flow) kemakmuran. Dengan konsep pemertahanan

kapital dapat dibedakan antara kembalian atas investasi dan

pengembalian investasi serta antara transaksi operasi dan transaksi

pemilik. Lebih lanjut, laba dapat dipandang sebagai perubahan aset

bersih sehingga berbagai dasar penilaian kapital dapat diterapkan

(Bayu, 2009).

Laba ekonomi didefinisikan sebagai laba akuntansi (accounting

profit) dikurangi biaya oportunitas (opportunity cost). Dengan

demikian sebelum menghitung laba ekonomi perlu diketahui dulu

biaya opportunity dari berbagai alternatif yang ada. Selama masih

jumlahnya diatas nol, maka itu berarti bahwa keputusan untuk

mempercayakan sumberdaya dalam bisnis merupakan keputusan yang

baik. Namun, jika laba ekonomi menunjukkan nilai negatif secara jelas

dapat dikatakan adanya suatu masalah. Hal ini menunjukkan bahwa

alternatif ini tidak baik untuk dipilih, dan perlu menjadi pertimbangan

memikirkan alternatif lain/baru yang nantinya akan menghasilkan laba

ekonomi yang lebih tinggi (Downey, 1992).

Menurut Downey (1992) dikenal beberapa istilah laba yaitu

laba bersih, laba operasi bersih, laba bersih sebelum pajak, laba bersih

setelah pajak, dalam BEP yang sering digunakan adalah istilah laba

bersih, penjelasan mengenai berbagai istilah laba adalah sebagai

commit to user

a) Laba bersih

Laba bersih merupakan ayat terakhir dalam perhitungan rugi-laba.

Laba bersih (bottom line) dijadikan sebagai tolok ukur

keterampilan dan kemampuan pengambil keputusan dalam

mengelola sumberdaya, karyawan dan keuangan. Bahkan lebih

penting lagi, laba bersih mencerminkan perusahaan. Hal itu

menjadi dasar untuk pertumbuhan, modernisasi, pengembangan

produk-produk baru dan imbalan bagi karyawan dan penanam

modal perusahaan di masa mendatang.

b) Laba Operasi Bersih

Laba operasi bersih sering disebut pula sebagai margin operasi

yang merupakan jumlah yang tersisa apabila beban operasi

dikurangkan dari marjin kotor. Faktur-faktur yang

mempengaruhinya sama dengan faktur-faktur yang mempengaruhi

marjin kotor ditambah dengan faktor-faktor yang berupa beban

usaha.

c) Laba Bersih Sebelum Pajak

Laba bersih sebelum pajak merupakan jumlah yang tersisa setelah

semua pendapatan atau beban non operasi diperhitungkan.

Pendapatan non operasi meliputi semua pendapatan yang diperoleh

dari sumber-sumber lain, seperti bunga atau deviden yang

diperoleh dari penanaman modal di luar.

d) Laba Bersih Setelah Pajak

Laba bersih setelah pajak dapat dihitung setelah diketahui besarnya

pajak penghasilan. Besarnya pajak ditentukan oleh beberapa faktor,

diantaranya besarnya laba, tingkat laba tahun sebelumnya, jenis

commit to user

Setelah diketahui konsep tentang biaya, penerimaan serta

keuntungan/laba maka dapat dilakukan analisis break event point. Menurut

Riyanto (1995) analisis break even point dapat dihitung dengan

menggunakan tiga pendekatan yaitu pendekatan dengan rumus aljabar,

pendekatan grafik, dan pendekatan trial and error.

1. Perhitungan Break Even Point (BEP) dengan menggunakan rumus

aljabar

a. Break Even Point (BEP) atas dasar unit

BEP (Q) =

BEP (Q) = volume penjualan pada BEP dalam unit

FC (Fixed Cost) = biaya tetap (Rp)

P (Price) = harga jual produk per unit (Rp)

VC (Variabel Cost) = biaya variable per unit (Rp)

P – VC = marjin kontribusi/ contribution marjin

b. Break Even Point (BEP) atas dasar penjualan dalam rupiah

BEP (QT) =

= rasio marjin kontribusi/ contribution

commit to user

rugi

laba

2. Perhitungan Break Event Point (BEP) dengan grafik

Salah satu cara menentukan break even point adalah dengan

membuat gambar atau grafik break even. Dalam gambar tersebut akan

tampak garis-garis biaya tetap, biaya total yang menggambarkan

jumlah biaya tetap dan biaya variabel, dan garis penghasilan penjualan.

Besarnya volume produksi atau penjualan dalam unit nampak pada

sumbu horizontal (sumbu X) dan besarnya biaya dan penghasilan dari

penjualan nampak pada sumbu vertikal (sumbu Y). Dalam gambar

break even tersebut break even point dapat ditentukan, yaitu pada titik

dimana terjadi persilangan antara garis penghasilan penjualan dengan

garis biaya total. Apabila dari titik tersebut kita tarik garis lurus

vertikal ke bawah sampai sumbu X akan nampak besarnya break even

dalam unit. Jika dari titik tersebut ditarik garis lurus horizontal ke

samping sampai sumbu Y, akan nampak besarnya break even dalam

rupiah. Pada grafik tersebut digunakan asumsi bahwa besarnya biaya

tetap selalu konstan, besarnya biaya variabel sebanding dengan volume

penjualan. Gambar grafik BEP adalah sebagai berikut :

Break even point

Biaya tetap Biaya variabel keuntungan Penghasilan penjualan

Biaya total

Biaya tetap

Gambar 4. Grafik BEP Biaya dan penerimaan

commit to user

3. Pendekatan Trial and Error

Perhitungan break even point dengan cara trial and error

dilakukan dengan cara coba-coba, yaitu dengan menghitung

keuntungan operasi dari suatu volume produksi/penjualan tertentu.

Apabila perhitungan tersebut menghasilkan keuntungan maka diambil

volume penjualan/produksi yang lebih rendah. Apabila dengan

mengambil suatu volume penjualan tertentu perusahaan menderita

kerugian maka diambil volume penjualan/produksi yang lebih besar.

Demikian dilakukan seterusnya hingga dicapai volume

penjualan/produksi di mana penghasilan penjualan tepat sama dengan

besarnya biaya total.

Analisis break event point sangat dipengaruhi oleh komponen

biaya dan penerimaan. Perubahan nilai dari variabel-variabel yang

mempengaruhi biaya maupun penerimaan sangat mungkin terjadi pada

perusahaan. Perubahan variabel juga akan mempengaruhi break even point

perusahaan. Hal tersebut tercakup dalam analisis sensitivitas.

3. Analisis Sensitivitas

Analisis sensitivitas perlu dikaji untuk mengantisipasi terjadinya

perubahan-perubahan nilai dari variabel-variabel yang diamati. Analisis

sensitivitas menurut Supriyono (1999), adalah analisis terhadap perubahan

faktor-faktor yang mempengaruhi laba. Faktor-faktor tersebut meliputi :

1) Perubahan harga jual per unit barang dagangan, produk atau jasa yang

dijual

2) Perubahan jumlah total biaya tetap

3) Perubahan jumlah total biaya variabel per unit

4) Kombinasi perubahan harga jual per unit, total biaya tetap, biaya

variabel per unit dan volume penjualan.

Analisis sensitivitas atau sering pula disebut analisis kepekaan

commit to user

untuk menilai dampak atau impact berbagai perubahan dalam

masing-masing variabel penting terhadap hasil yang mungkin terjadi. Variabel

penting yang dimaksud adalah variabel harga, biaya dan jumlah produksi.

Analisis sensitivitas adalah suatu analisis simulasi dimana nilai

variabel-variabel penyebab diubah-ubah untuk mengetahui bagaimana dampaknya

terhadap hasil yang diharapkan (Riyanto, 1995).

Para manajer secara berkala memutuskan apakah akan mengubah

harga jual produk atau tidak. Kalangan konsumen cenderung menolak

kenaikan harga dengan cara membeli lebih sedikit produk. Hal ini dapat

mengurangi dampak kenaikan harga. Kenaikan harga jual per unit akan

menurunkan titik impas penjualan, sedangkan penurunan harga jual per

unit akan menaikkan titik impas penjualan. Sementara produk-produk

dalam beberapa lingkungan bisnis sedemikian kompetitifnya sehingga

manajer tidak dapat mengubah harga jual. Dalam kondisi seperti ini,

manajer biasanya lebih memilih memangkas biaya produk. Perubahan

biaya pun mempengaruhi titik impas penjualan. Kenaikan biaya variabel

akan menaikkan titik impas, sedangkan penurunan biaya variabel akan

menurunkan titik impas penjualan. Kenaikan biaya tetap akan menaikkan

titik impas, sedangkan penurunan biaya tetap juga akan menurunkan titik

impas penjualan (Simamora, 1999).

C. Kerangka Teori Pendekatan Masalah

Kemampuan untuk menghasilkan laba yang maksimum merupakan

tujuan yang paling penting bagi perusahaan. Berbagai upaya dilakukan oleh

pihak manajemen perusahaan untuk meningkatkan kemampuannya dalam

meraih laba usaha. Cara yang bisa ditempuh oleh perusahaan adalah dengan

menyusun sebuah perencanaan laba usaha. Hal penting dalam penyusunan

perencanaan laba usaha adalah menentukan titik impas (break even point).

Titik impas ini memberikan informasi dimana perusahaan didalam operasinya

tidak memperoleh keuntungan dan tidak mengalami kerugian. Melalui titik

impas ini dapat diketahui berapa tingkat penjualan yang harus dipertahankan