Pengertian Break Even Point Analysis (BEPA)

Menurut Ahli

Pengertian Break Even Point Analysis (BEPA)

Analisa break even adalah suatu analisa untuk menentukan tingkat penjualan yang harus dicapai oleh suatu perusahaan agar perusahaan tersebut tidak menderita kerugian, tetapi juga belum memperoleh keuntungan. Dengan analisa break even ini juga akan diketahui berbagai tingkat keuntungan atau kerugian untuk berbagai tingkat penjualan. (Munawir, 1986)

Dari segi produksi, BEPA adalah titik yang menunjukkan tingkat produksi barang/jasa yang dijual tetapi tidak memberikan keuntungan maupun kerugian. Atau tingkat produksi barang/jasa dijual, di mana total penghasilan dan biaya dalam keadaan impas atau sama besarnya. (Alwi, 1993)

Menganalisis perubahan harga jual, harga pokok dan besarnya hasil penjualan atau tingkat produksi.

Jadi, BEPA dapat dilihat dari aspek pemasaran dan aspek produksi. Dari aspek ”marketing” (pemasaran) BEP berarti volume penjualan di mana total penghasilan (TR) sama dengan total biaya (TC), sehinggga perusahaan dalam posisi tidak untung maupun tidak rugi.

Sedangkan bila ditinjau dari segi produksi, BEPA adalah titik yang menunjukkan tingkat produksi barang/jasa yang dijual tetapi tidak memberikan keuntungan maupun kerugian. Atau tingkat produksi barang/jasa dijual, di mana total penghasilan dan biaya dalam keadaan impas atau sama besarnya.

Sehingga BEPA adalah alat perencanaan penjualan, sekaligus perencanaan tingkat produksi, agar perusahaan secara minimal tidak mengalami kerugian. Selanjutnya karena harus untung berarti perusahaan harus berproduksi di atas BEP.

Analisis titik impas pada prinsipnya hanya sekedar menetapkan pada tingkat penjualan dan produksi berapa unit sehingga terjadi titik impas, di mana total penghasilan sama dengan total biaya yang telah dikeluarkan.

Analisa break-even adalah suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan. Oleh karena analisa tersebut mempelajari hubungan antara biaya keuntungan - volume kegiatan, maka analisa tersebut sering pula disebut “Cost - Proft - Volume analysis (C.P.V. analysis). Dalam perencanaan keuntungan, analisa break-even merupakan “proft-planning approach” yang mendasarkan path hubungan antara biaya (cost) dan penghasilan penjualan (revenue).

Apabila suatu perusahaan hanya mempunyai biaya variabel saja, maka tidak akan muncul masalah break-even dalam perusahaan tersebut. Masalah break-even baru muncul apabila suatu perusahaan di samping mempunyai biaya variabel juga mempunyai biaya tetap. Besarnya biaya variabel secara totalitas akan berubah - ubah sesuai dengan perubahan volume produksi, sedangkan besarnya biaya tetap secara totalitas tidak mengalami perubahan meskipun ada perubahan volume produksi.

Dalam mengadakan analisa break-even, digunakan asumsi-asumsi dasar sebagai berikut:

Biaya di dalam perusahaan dibagi dalam golongan biaya variabel dan golongan biaya tetap.

Besarnya biaya variabel secara totalitas berubah-ubah secara proporsionil dengan volume produksi/penjualan. Ini berarti bahwa biaya variabel per unitnya adalah tetap sama.

Besarnya biaya tetap secara totalitas tidak berubah meskipun ada perubahan volume produksi/penjualan. ini berarti bahwa biaya tetap per unitnya berubah-ubah karena adanya perberubah-ubahan volume kegiatan.

Harga jual per unit tidak berubah selama periode yang dianalisa.

Perusahaan hanya memproduksi satu macam produk. Apabila diprodusir lebih dan satu macam produk, perimbangan penghasilan penjualan antara masing-masing produk atau “sales mix”-nya adalah tetap konstan.

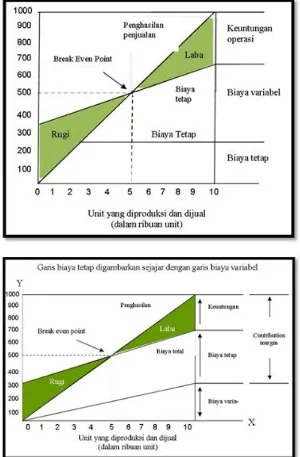

Salah satu cara untuk menentukan break-even point adalah dengan membuat gambar break-even. Dalam gambar tersebut akan nampak garis-garis biaya tetap, biaya total yang menggambarkan jumlah biaya tetap dan biaya variabel, dan garis penghasilan penjualan.

Besarnya volume produksi/penjualan dalam unit nampak pada sumbu horizontal (sumbu X) dan besarnya biaya dan penghasilan penjualan akan nampak pada sumbu ventikal (sumbu Y).

Dalam menggambarkan garis biaya tetap dalam gambar break-even itu dapat dilakukan dengan dua cara, yaitu dengan menggambarkan garis biaya tetap secara horizontal sejajar dengan sumbu X, atau dengan menggambarkan garis biaya tetap sejajar dengan garis biaya variabel. Pada cara yang kedua, besarnya “contribution margin” akan nampak pada gambar break-even tersebut.

Untuk jelasnya dapatlah diberikan contoh di bawah ,Contoh Suatu perusahaan bekerja dengan biaya tetap sebesar Rp300.000.OO. Biaya variabel per unit Rp40,00. Harga jual per unit Rpl00,00. Kapasitas produksi maksimal 10.000 unit. Dengan dua cara dalam menggambarkan garis biaya tetap, atas dasar data tersebut, kita dapat membuat dua gambar break-even seperti nampak di bawah ini.

unit. Pada gambar 22.1.b. adalah lebih baik karena pada gambar tersebut nampak konsep “contribution margin”. Dalam gambar tersebut break-even point tercapai pada volume kegiatan di mana contribution margin (yaitu penghasilan penjualan minus biaya variabel) tepat sama besarnya dengan biaya tetap, yaitu pada volume penjualan Rp500.000,00 atau dalam unit sebanyak 5.000 unit.

Perhitungan break-even point yang lebih tepat dapat dilakukan dengan cara “trial and error” (serba coba-coba) atau dengan menggunakan rumus-rumus aljabar.

Perhitungan Break-Even Point dengan Cara “Trial and Error”

Perhitungan break-even point dapat dilakukan dengan cara coba-coba, yaitu dengan menghitung keuntungan operasi dan suatu volume produksi/penjualan tertentu. Apabila perhitungan tersebut menghasilkan keuntungan maka diambil volume penjualan/produksi yang lebih rendah. Apabila dengan mengambil suatu volume penjualan tertentu, perusahaan menderita kerugian maka kita mengambil volume penjualan/produksi yang lebih besar, Demikian dilakukan seterusnya hingga dicapai volume penjualan/produksi di mana penghasilan penjualan tepat sama dengan besarnya biaya total. Misalkan dari contoh. diambil volume produksi 6.000 unit. Dengan volume produksi 6.000 unit maka dapat dihitung keuntungan operasi sebagai berikut:

= (6.000 x Rp100,00) Rp300.000,00 + (6.000 x Rp40,00))

= Rp600.000.00 (Rp300.000,00 + Rp240.000,00) = Rp60.000,00

Pada volume produksi 6.000 unit perusahaan masih mendapatkan keuntungan. Ini berarti bahwa break-even pointnya terletak di bawah 6.000 unit. Misalkan diambil 4.000 unit, dan hasil perhitungannya adalah sebagai berikut:

(4.000 x Rp100.00) — Rp300.000.00 + (4.000 x Rp40,00)

= Rp400.000,00 — (Rp300.000,00 + Rp160.000,00) = Rp- 60.000,00

Pada volume 4.000 unit ternyata diderita kerugian sebesar Rp60.000,00. Ini beranti bahwa break-even pointnya lebih besar dan 4.000 unit. Misalkan kita ambil 5.000 unit, dan hasil perhitungannya adalah sebagai berikut:

(5.000 x Rp100,00) — (Rp300.000,00 + Rp200.000,00)) = Rp500.000,00 — (Rp300.000,00 + Rp200.000,00) = Rp0,00.

Ternyata pada volume produksi penjualan 5.000 unit tercapai break-even point yaitu yang di mana keuntungan netonya sama dengan nol.

Perhitungan Break-Even Point dengan Menggunakan Rumus Aljabar

Perhitungan break-even point dengan menggunakan rumus aijabar dapat dilakukan dengan dua cara, yaitu:

a) atas dasar unit

b) atas dasar sales dalam rupiah.

dimana

P = hargajual per unit V = biaya variabel per unit FC = biaya tetap

Q = jumlah unit/kuantitas produk yang dihasilkan dan dijual.

Dari contoh. dapat dihitung secara Iangsung dalam unit dengan menggunakan rumus tersebut di atas dan hasilnya adalah sebagai berikut.

b) Perhitungan break-even point atas dasar sales dalam rupiah dapat dilakukan dengan menggunakan rumus aljabar sebagai berikut:

di mana:

PC = biaya tetap VC = biaya variabel S = volume penjualan.

Dari contoh. di muka, Sales pada break-even dinyatakan dalam rupiah dapat dihitung dengan menggunakan rumus tersebut sebagai berikut:

Dari perhitungan di atas dapat diketahui bahwa volume penjualan pada break-even dinyatakan dalam rupiah adalah sebesar Rp500.000,00. Apabila volume penjualan tersebut dibagi dengan harga jual per unit, hasilnya menunjukkan break-even point dalam unit yaitu:

Dalam analisa BEP perlu pula dipahami konsep “Margin of Safety”.Besarnya margin of safety dapat dihitung dengan menggunakan rumus sebagai berikut:

menderita kerugian. Dari contoh 22.1. besamya margin of safety dapat dihitung sebagai berikut:

Angka margin of safety sebesar 50% menunjukkan kalau jumlah penjualan yang nyata berkurang atau menyimpang lebih besar dari 50% (dari penjualan yang direncanakan) perusahaan akan menderita kerugian. Kalau berkurangnya penjualan hanya 40% dan yang direncanakan, perusahaan belum mendenita kerugian.