v Universitas Kristen Maranatha

ABSTRAK

Indeks harga saham gabungan (IHSG) merupakan suatu indikator yang menunjukkan pergerakan harga saham. Terdapat beberapa faktor yang bisa mempengaruhi IHSG, salah satunya faktor makroekonomi. Tujuan dari penelitian ini yaitu untuk menganalisis pengaruh faktor – faktor makrokonomi yang terdiri dari inflasi, tingkat suku bunga sertifikat bank Indonesia, dan nilai tukar rupiah terhadap indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia. Dalam melakukan pengujian hipotesis menggunakan data sekunder berupa data bulanan yang diambil adalah closing price bulanan periode Januari 2010 sampai Desember 2014 dari masing – masing variabel dependen dan independen. Metode analisis yang digunakan adalah Regresi Linear Berganda dengan menggunakan program SPSS versi 20.0. Hasil penelitian menunjukkan bahwa inflasi, suku bunga SBI, dan kurs secara simultan berpengaruh terhadap indeks harga saham gabungan (IHSG). Secara parsial inflasi, suku bunga SBI, dan kurs juga berpengaruh terhadap indeks harga saham gabungan (IHSG) di Bursa Efek Indonesia. Berdasarkan hasil penelitian tersebut maka investor perlu memperhatikan variabel-variabel makroekonomi dalam keputusan investasinya di pasar modal, sehingga dapat meminimalisir risiko yang akan dihadapi dan memaksimalkan return.

Kata kunci : Indeks Harga Saham Gabungan (IHSG), Tingkat Inflasi, Tingkat

vi Universitas Kristen Maranatha

ABSTRACT

Stock Price Index (IHSG) is an indicator that shows the movement of the stock price. There are several factors that can affect the stock price index, one of which macroeconomic factors. The purpose of this study is to analyze the influence of macroeconomic factors consisting of inflation, interest rate bank certificates of Indonesia, and the exchange rate of the composite stock price index in Indonesia Stock Exchange. In testing the hypothesis using secondary data from monthly data is taken from the monthly closing price period from January 2010 to December 2014 of dependent and independent variables. The analytical method used is multiple linear regression using SPSS version 20.0. The results showed that inflation, SBI interest rate and exchange rate simultaneous affect the stock price index. Partial inflation, SBI interest rates, and exchange rates also affect the stock price index in Indonesia Stock Exchange (IDX). Based on these results, investors need to pay attention to macroeconomic variables in the decision to invest in the capital market, so that it can minimize the risks to be faced and maximize returns.

Keywords : Stock Price Composite Index, Inflation, Interest Rate SBI, exchange

vii Universitas Kristen Maranatha DAFTAR ISI

HALAMAN PENGESAHAN ... i

PERNYATAAN KEASLIAN TUGAS AKHIR ... ii

KATA PENGANTAR ... iii

1.4 Kegunaan Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS .. 12

2.1 Kajian Pustaka ... 12

2.1.1 Pasar Modal ... 12

2.1.2 Indeks Harga Saham Gabungan (IHSG) ... 14

2.1.3 Makro Ekonomi ... 17

2.1.3.1 Inflasi... 18

2.1.3.2 Kurs Mata Uang Asing (Rupiah Terhadap Dollar US) ... 21

2.1.3.3 Tingkat Suku Bunga ... 24

2.2 Studi Pendahuluan ... 25

2.3 Kerangka Pemikiran ... 33

2.3.1 Hubungan Antara Variabel Makro Ekonomi Dengan Indeks Harga Saham Gabungan ... 33

2.3.2 Hubungan Antara Inflasi Dengan Indeks Harga Saham Gabungan 34 2.3.3 Hubungan Antara Tingkat Suku Bunga Dengan Indeks Harga Saham Gabungan ... 35

2.3.4 Hubungan Antara Kurs Mata Uang Asing Dengan Indeks Harga Saham Gabungan ... 35

2.4 Model Penelitian ... 37

BAB III METODE PENELITIAN... 38

3.1 Jenis Penelitian ... 38

3.2 Definisi Operasional Variabel ... 38

3.3 Populasi Dan Sampel ... 40

3.4 Teknik Pengambilan Sampel ... 41

3.5 Teknik Pengumpulan Data ... 41

3.6 Metode Analisis Data ... 42

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Pengolahan Data ... 49

4.1.1 Inflasi... 49

4.1.2 Suku bunga SBI ... 50

viii Universitas Kristen Maranatha

4.1.3 Kurs mata uang asing ... 51

4.1.4 Indeks Harga Saham Gabungan ... 52

4.2 Uji Asumsi klasik ... 53

4.2.1 Uji Normalitas ... 53

4.2.2 Uji Multikolinearitas ... 54

4.2.3 Uji Heteroskedastisitas ... 55

4.2.4 Uji Autokorelasi ... 56

4.3 Pengujian Hipotesis ... 57

4.3.1 Secara Simultan ... 57

4.3.2 Secara Parsial ... 59

4.4 Pembahasan ... 60

4.4.1 Secara Simultan ... 60

4.4.2 Secara Parsial ... 61

BAB V KESIMPULAN DAN SARAN ... 64

5.1 Kesimpulan ... 64

5.2 Saran ... 65

DAFTAR PUSTAKA ... 66

LAMPIRAN ... 70

ix Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

x Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 2.1 Rumus Indeks Harga Saham Gabungan ... 17

Tabel 2.2 Rumus Inflasi ... 21

Tabel 2.3 Rumus Nilai Tukar Rupiah (Kurs) ... 24

Tabel 2.1 Penelitian Terdahulu ... 26

Tabel 3.1 Definisi Operasional Variabel ... 41

Tabel 3.2 Persamaan Regresi Berganda ... 43

Tabel 3.3 Kriteria Pengambilan Keputusan Uji Autokorelasi... 47

Tabel 4.1 Data Inflasi Berdasarkan Bulanan ... 50

Tabel 4.2 Data Suku Bunga SBI Berdasarkan Bulanan ... 51

Tabel 4.3 Data Kurs Berdasarkan Bulanan ... 52

Tabel 4.4 Data IHSG berdasarkan Bulanan ... 53

Tabel 4.5 Uji Normalitas ... 55

Tabel 4.6 Uji Multikolinearitas ... 56

Tabel 4.7 Uji Heteroskedastisitas ... 57

Tabel 4.8 Uji Autokorelasi ... 58

Tabel 4.9 Pengujian Hipotesis Secara Simultan ANOVA ... 59

xi Universitas Kristen Maranatha

DAFTAR GRAFIK

Halaman

xii Universitas Kristen Maranatha

DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1Latar Belakang

Pasar modal merupakan salah satu penggerak perekonomian suatu negara

dimana pasar modal dapat dijadikan tolak ukur dari perekonomian negara

(Lawrence, 2013). Menurut kamus lengkap ekonomi (2000) Pasar modal /

bursa saham (stock market) adalah mekanisme surat – surat berharga yang

terorganisir melalui bursa utama dan bursa pararel. Surat berharga yang

diperdagangkan adalah saham biasa, saham preferen, obligasi konversi, opsi,

hak saham, dan sertifikasi hak beli saham. (Kamus lengkap ekonomi, 2000).

Salah satu sekuritas yang cukup diminati dalam pasar modal yaitu saham,

yang selain memberikan tingkat pengembalian (return) juga mengandung

risiko. Investasi pada saham dinilai mempunyai tingkat risiko yang lebih besar

dibandingkan dengan alternatif investasi yang lain seperti obligasi, tabungan

dan deposito. Hal ini disebabkan oleh tingkat pengembalian yang diharapkan

dari investasi pada saham bersifat tidak pasti, di mana tingkat pengembalian

saham terdiri dari dividen dan capital gain. Dividen adalah bagian keuntungan

(laba) yang diperoleh oleh pemegang saham (Kusnadi, 1999), sedangkan

capital gain adalah selisih antara harga pembukaan dan harga penutupan pada

satu hari perdagangan. Kesanggupan suatu perusahaan untuk membayar

dividen ditentukan oleh kemampuan perusahaan dalam menghasilkan laba,

2

Universitas Kristen Maranatha

Fluktuasi yang terjadi di pasar modal dapat dilihat dengan mengamati

harga saham yang ada dalam pasar modal tersebut, harga saham berfluktuasi

setiap hari dan para pengamat meyakini bahwa fluktuasi harga saham ini

sangat dipengaruhi oleh berbagai faktor di luar saham (Nofiatin, 2013).

Sirucek (2012) mengemukakan bahwa faktor makroekonomi mempunyai

kontribusi yang dominan terhadap fluktuasi harga saham.

Kemampuan perusahaan dalam menghasilkan laba dan fluktuasi harga

saham dipengaruhi oleh variabel ekonomi yang bersifat makro dan mikro.

Kedua jenis variabel tersebut juga akan mempengaruhi tingkat risiko investasi

saham. Tingkat risiko investasi saham dikenal dengan risiko total yang terdiri

dari risiko sistematis dan risiko tidak sistematis. Risiko sistematis ditentukan

oleh besar kecilnya koefisien beta yang menunjukkan tingkat kepekaan harga

suatu saham terhadap harga saham secara keseluruhan di pasar. Jenis risiko ini

timbul karena variabel ekonomi yang bersifat makro dapat mempengaruhi

semua perusahaan atau industri serta tidak dapat dikurangi walaupun dengan

cara diversifikasi. Sebelum melakukan keputusan investasi, seorang investor

membutuhkan data historis tentang pergerakan saham yang beredar di bursa,

baik secara individual, kelompok maupun gabungan. Perilaku keputusan

investasi dari seorang investor dalam suatu pasar modal akan tecermin dari

pergerakan Indeks Harga Saham Gabungan (IHSG). Menurut Wijaya (2002)

Indeks Harga Saham Gabungan adalah suatu indeks yang digunakan untuk

melihat pergerakan harga saham secara keseluruhan. Artinya, jika sebagian

3

Universitas Kristen Maranatha

demikian pula jika sebagian harga saham di bursa turun (bearish) makan nilai

IHSG akan turun.

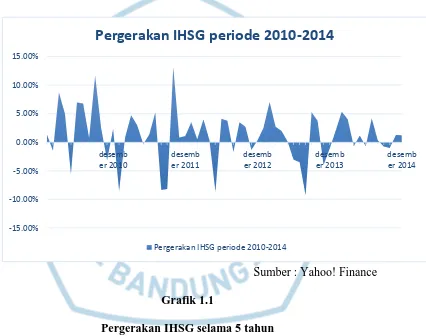

Selama periode tahun 2010 sampai dengan tahun 2014 Bursa Efek

Indonesia (BEI) telah mengalami market bearish dan market bullish karena

dipengaruhi oleh berbagai faktor internal dan faktor eksternal tersebut seperti

terlihat pada Grafik 1.1.

Pergerakan IHSG selama 5 tahun

Periode market bullish Bursa Efek Indonesia (BEI) terjadi pada tahun

2010 yang berawal dari fantastisnya pertumbuhan indeks harga saham

gabungan dalam negeri tidak lepas dari fundamental emiten yang tercatat di

bursa dalam negeri yang baik. Pertumbuhan yang fantastis tersebut dapat

4

Universitas Kristen Maranatha

yang sangat tinggi. Pertumbuhan indeks harga saham gabungan yang sangat

tinggi di tahun ini merupakan modal baik menyambut tahun perdagangan baru

pada tahun 2011.

Indeks Harga Saham Gabungan pada penutupan tahun 2012 berada pada

level 49.425,93 atau naik sebesar 58,5 persen pada tahun 2012 dibandingkan

dengan tahun 2011. Berdasarkan data Bursa Efek Indonesia (BEI) Hingga 7

Desember 2012, net buy asing hanya mencapai Rp14,45 triliun, relatif lebih

rendah dibandingkan 2011 sekitar Rp. 23,1 triliun menurunnya dana asing

yang mengalir ke pasar modal Indonesia, didorong dengan ketidakpastian

pasar keuangan global. Krisis fiskal di Eropa menjadi pemicu utama kejatuhan

pasar keuangan global, diikuti merosotnya kinerja ekonomi Amerika Serikat

pada pertengahan Juli (Felix, 2012).

Memasuki penutupan perdagangan saham tahun 2013, laju indeks saham

berada di zona hijau. Bursa saham Asia bergerak positif berimbas terhadap

pergerakan indeks saham. Investor asing memanfaatkan momen untuk

melakukan aksi beli menjelang penutupan perdagangan saham tahun ini juga

menambah sentimen positif. Hal ini juga memberikan sinyal positif untuk

pergerakan indeks saham pada tahun 2014. Aksi window dressing pun

membuat Indeks Harga Saham Gabungan (IHSG) dapat melampaui level

resistance di 4.257. Pada penutupan perdagangan saham IHSG berhasil

ditutup menguat 61,19 poin atau 1,45 persen ke level 4.274. Meski ditutup

menguat di zona hijau, penutupan IHSG pada tahun 2013 masih lebih rendah

5

Universitas Kristen Maranatha

Indeks harga saham gabungan (IHSG) Bursa Efek Indonesia menguat

signifikan pada penutupan perdagangan Desember 2014. Pada perdagangan

terakhir di tahun ini, IHSG menguat 48,57 poin atau 0,94 persen. Sepanjang

2014, kapitalisasi saham BEI tumbuh 19,9 persen. Selain didorong oleh

meningkatnya IHSG, tingginya kapitalisasi juga didorong 19 emiten baru yang

melantai di bursa dan beberapa aksi korporasi khususnya rights issue yang

dilakukan 21 emiten. Total nilai aksi korporasi itu mencapai Rp 47,62 triliun

(bisnis tempo.com).

Setiawan (2013) mengatakan bahwa fenomena fluktuasi indeks yang cepat

naik dan turun ini terjadi karena mengikuti perkembangan ekonomi global

yang belum stabil. Kondisi ini diawali dengan rencana pengurangan stimulus

ekonomi di Amerika Serikat yang berdampak pada proyeksi pertumbuhan

ekonomi negara tersebut, dan proyeksi pertumbuhan ekonomi global.

Fenomena peningkatan dan penurunan IHSG disebabkan oleh banyak

faktor atau variabel yang dapat mempegaruhi perubahan IHSG tersebut

diantaranya adalah :

1. Tingkat inflasi

Murni (2013) menyatakan bahwa laju inflasi adalah laju tingkat

harga umum dari tahun ke tahun dan biasanya diikuti dengan

kenaikkan harga pada tahun tertentu dari tahun sebelumnya.

Tingkat inflasi yang tinggi biasanya dikaitkan dengan kondisi

ekonomi yang terlalu panas (overheated). Artinya, kondisi ekonomi

6

Universitas Kristen Maranatha

penawaran produknya, sehingga harga-harga cenderung mengalami

kenaikan. (Kewal, 2012)

Pada beberapa periode pengamatan, kenaikan inflasi disertai

dengan adanya kenaikan IHSG, yaitu pada tahun 2004 sampai tahun

2006. Inflasi memiliki hubungan negatif dengan harga saham. Inflasi

meningkatkan pendapatan biaya perusahaan. Jika peningkatan biaya

produksi lebih tinggi dari peningkatan harga yang dapat dinikmati

oleh perushaan maka profitabilitas perusahaan akan turun. Jika profit

yang diperoleh perusahaan kecil, hal ini akan mengakibatkan para

investor enggan menanamkan dananya di perusahaan tersebut

sehingga harga saham menurun. (Kewal, 2012)

2. Nilai tukar rupiah

Menurut Novianto (2011) nilai tukar mata uang adalah harga

mata uang suatu negara terhadap mata uang negara lain atau harga

dari satu mata uang yang dapat dipertukarkan kepada sejumlah

besaran uang pada mata uang lainnya.

Kurs ataupun nilai tukar inilah yang juga menjadi salah satu

indikator yang mempengaruhi perdagangan di pasar uang dan

saham, karena melemahnya kurs Rupiah terhadap mata uang asing

khususnya Dollar AS, akan memiliki pengaruh negatif terhadap

perekonomian dan pasar modal (Sitinjak dan Kurniasari, 2003).

Dalam perekonomian internasional, perubahan kurs atau

7

Universitas Kristen Maranatha

penggunaan mata uang yang dapat dengan mudah dipertukarkan

dengan mata uang lain - International Convertible Curenncy.

Dimana penentuan nilai tukar ini menjadi sangat penting bagi

perekonomian suatu negara karena hal tersebut merupakan suatu

alat yang dapat digunakan untuk mendorong pertumbuhan

ekonomi dan mengisolasi perekonomian suatu negara dari gejolak

perekonomian global. (Hamzah dan Hamzah, 2010).

3. Tingkat suku bunga SBI

Menurut Novianto (2011) Suku bunga BI adalah suku bunga

kebijakan yang mencerminkan sikap atau stance kebijakan moneter

yang ditetapkan oleh Bank Indonesia dan diumumkan kepada

publik. Suku bunga ini dijadikan patokan oleh bank-bank umum

untuk menentukan suku bunga pinjaman dan suku bunga kredit.

Kenaikan suku bunga SBI akan mendorong bank-bank dan

lembaga-lembaga keuangan lainnya untuk membeli SBI. Adanya

bunga yang tinggi dalam SBI membuat bank dan lembaga

keuangan yang menikmatinya ini otomatis akan memberikan

tingkat bunga yang lebih tinggi untuk produk - produknya.

Tujuannya agar mampu menarik sebanyak mungkin dana

masyarakat yang akan digunakan untuk membeli SBI lagi.

Bunga yang tinggi ini tentunya akan berdampak pada alokasi

dana investor pasar modal. Investor akan cenderung menarik

8

Universitas Kristen Maranatha

tabungan atau deposito yang bebas resiko. Apabila hal tersebut

dilakukan oleh sebagian besar investor pasar modal, maka akan

berdampak pada turunnya harga saham. Jadi dapat disimpulkan

bahwa tingginya tingkat bunga membawa pengaruh negatif

terhadap harga saham (Tandelilin, 2001).

Beberapa penelitian terdahulu seperti Murtianingsih (2012) melakukan

penelitian yang berujudul “Pengaruh Variabel Ekonomi Makro Terhadap

Indeks Harga Saham Gabungan di Bursa Efek Indonesia Periode 2008-2012.”

Hasil penelitiannya membuktikan tingkat Inflasi, Tingkat Suku Bunga SBI,

dan Nilai Tukar Rupiah secara simultan mempengaruhi pergerakan Indeks

Harga Saham di Bursa Efek Indonesia periode 2008-2012. Secara parsial

tingkat Inflasi berpengaruh positif terhadap IHSG meskipun tidak signifikan,

sedangkan suku bunga BI dan nilai tukar mata uang rupiah terhadap Dollar

berpengaruh negatif signifikan.

Divianto (2013) melakukan penelitian yang berjudul “Pengaruh Inflasi,

Tingkat Suku Bunga dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham

Gabungan di Bursa Efek Indonesia” . Hasil penelitiannya menunjukkan bahwa

secara simultan terdapat pengaruh Inflasi, Tingkat Suku Bunga, dan Nilai

Tukar Rupiah Terhadap Indeks harga saham Gabungan di Bursa Efek

Indonesia sedangkan secara parsial hanya variabel Inflasi yang berpengaruh

positif signifikan terhadap IHSG.

Iswawati dan Hermawan (2013) dalam penelitiannya yang berjudul

9

Universitas Kristen Maranatha

Rupiah Terhadap Indeks Harga Saham Gabungan (IHSG) di Bursa Efek

Indonesia Periode 2007-2012.” Hasil penelitiannya membuktikan variabel

kurs mata uang secara parsial terdapat pengaruh terhadap pergerakan IHSG,

suku bunga secara parsial berpengaruh negatif terhadap IHSG dan tingkat

inflasi secara parsial tidak terdapat pengaruh terhadap IHSG.

Marya Mujayana (2013) dalam penelitiannya yang berjudul “Pengaruh

Makro Ekonomi Terhadap IHSG.”. Hasil penelitiannya membuktikan bahwa

variabel makroekonomi memberi efek terhadap IHSG. Perubahan nilai tukar

memberikan efek negatif pada pasar modal di Indonesia.

Perbedaan hasil penelitian yang dilakukan oleh para peneliti sebelumnya

ternyata menunjukkan hasil yang beragam dan tidak konsisten sehingga

penulis tertarik untuk meneliti kembali faktor - faktor makroekonomi apa saja

yang berpengaruh terhadap IHSG, dan penelitian ini berjudul “Analisis

Pengaruh Tingkat Inflasi, Tingkat Suku Bunga SBI dan Nilai Tukar Rupiah Terhadap Indeks Harga Saham Gabungan di Bursa Efek Indonesia Periode Januari 2010 – Desember 2014”.

1.2Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi identifikasi masalah

adalah :

1. Apakah terdapat pengaruh secara simultan suku bunga (SBI), inflasi dan

nilai tukar rupiah terhadap indeks harga saham gabungan (IHSG) ?

2. Apakah terdapat pengaruh secara parsial suku bunga (SBI), inflasi dan

10

Universitas Kristen Maranatha 1.3Tujuan Penelitian

Berdasarkan rumusan masalah, maka tujuan yang ingin dicapai yaitu :

1. Untuk menguji dan menganalisis secara simultan pengaruh suku bunga

(SBI), inflasi, dan nilai tukar rupiah terhadap indeks harga saham

gabungan (IHSG).

2. Untuk menguji dan menganalisis secara parsial pengaruh suku bunga

(SBI), inflasi, dan nilai tukar rupiah terhadap indeks harga saham

gabungan (IHSG).

1.4Kegunaan Penelitian

Adapun hasil penelitian ini dapat memberikan manfaat kepada :

1. Bagi Investor

Diharapakan hasil penelitian ini dapat memberikan gambaran

tentang keadaan saham perusahaan publik terutama pengaruh nilai tukar

rupiah (kurs), suku bunga SBI, dan inflasi terhadap IHSG (Indeks Harga

Saham Gabungan) sehingga dapat menentukan dan menerapkan strategi

perdagangan di pasar modal.

2. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat dimanfaatkan dalam hal

pengambilan keputusan perusahaan, pengelolaan dana, modal dan hutang

sehingga perusahaan dapat mencapai kinerja yang lebih baik serta dapat

11

Universitas Kristen Maranatha

3. Bagi Akademis

Hasil penelitian ini diharapkan mampu memberikan informasi

pembanding bagi penelitian-penelitian lalu dan sebagai bahan referensi

bagi peneliti selanjutnya yang akan melakukan penelitian dengan judul dan

64 Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh beberapa variabel

ekonomi makro yaitu tingkat inflasi, tingkat suku bunga SBI dan nilai tukar

Rupiah terhadap Indeks Harga Saham Gabungan (IHSG) periode Januari 2010 –

Desember 2014. Ketiga variabel tersebut merupakan variabel bebas dan Indeks

Harga Saham Gabungan merupakan variabel terikat. Berdasarkan pada analisis

hasil penelitian yang dilakukan, maka kesimpulan dalam penelitian ini adalah

sebagai berikut :

1. Hasil uji melalui Regresi Linear Berganda menunjukkan bahwa terdapat

pengaruh secara simultan dari variabel ekonomi makro yaitu inflasi,

tingkat suku bunga SBI dan nilai tukar Rupiah terhadap Indeks Harga

Saham Gabungan di Bursa Efek Indonesia periode Januari 2010 –

Desember 2014, artinya H1 diterima.

2. Hasil uji melalui Regresi Linear Berganda menunjukkan bahwa terdapat

pengaruh secara parsial inflasi, suku bunga SBI dan nilai tukar Rupiah

berpengaruh terhadap Indeks Harga Saham Gabungan di Bursa Efek

65

Universitas Kristen Maranatha 5.2Saran

1. Saran bagi investor

Bagi para investor diharapkan lebih memperhatikan variabel – variabel

makro ekonomi dalam keputusan investasinya di pasar modal, serta dapat

menggunakan variabel lain untuk menanamkan modalnya, variabel

tersebut seperti produk domestik bruto (PDB), harga emas, dan cadangan

devisa, lalu informasi dari berbagai sumber harus dipertimbangkan,

sehingga bisa meminimalisir risiko yang akan dihadapi dan

memaksimalkan return.

2. Saran bagi pemerintah

Pemerintah hendaknya memperhatikan kondisi ekonomi makro sebagai

bahan pertimbangan dalam membuat keputusan – keputusan strategis

untuk meningkatkan nilai perusahaan yang tercermin dari peningkatan

harga saham perusahaan.

3. Saran bagi peneliti selanjutnya

Peneliti selanjutnya disarankan untuk melakukan kajian lebih lanjut

dengan menambah variabel bebas lainnya, seperti pertumbuhan Produk

Domestik Bruto (PDB) serta pada variabel terikatnya menggunakan

variabel lain seperti indeks LQ-45, Indeks Kompas 100, Indeks Sektoral,

dan Jakarta Islamic Indeks, sehingga mampu mendapatkan hasil yang

66

Universitas Kristen Maranatha DAFTAR PUSTAKA

Adisetiawan, R. (2011). Keseimbangan Jangan Panjang antara Variabel Makro Ekonomi dengan Indeks Harga Saham. Trikonomika, Volume 10, No.2, Desember 2011.

Amin, Zuhdi. (2012). Pengaruh Variabel Ekonomi Makro Dan Indeks Dow Jones (DJIA) Terhadap Pergerakan IHSG di Bursa Efek Indonesia (BEI) (Periode 2008-2011). Jurnal Ekonomi Bisnis.

Anoraga, Pandji dan Piji Pakarti. (2003). Pengantar Pasar Modal. Jakarta: Rineka Cipta.

Chabacib dan Witjaksono Agung. (2011). Analisis Pengaruh Fundamental Makro dan Indeks Harga Global terhadap IHSG. Jurnal Ekonomi dan Bisnis. Volume 5, No. 2.

Cooper, Donald, Schindler, Pamela. (2006). Business Research Methods. Mc Graw – Hill. New York.

Divianto. (2013). Analisis pengaruh variabel Makro Ekonomi terhadap IHSG di BEI. Jurnal Ekonomi Dan Informasi Akuntansi. Volume 3, No. 2.

Fabozzi, Frank and Franco Modiglani. (1999). Capital market, institution & Instrument. 2nd Edition. Practice Hall inc.

Fatimah, Rizka. (2014). Analisa Pengaruh Faktor – Faktor Makro Ekonomi di BEI Periode 2009 – 2013.

Ghozali, Imam. (2005). Aplikasi Analisis Multivariate dengan program SPSS. Semarang: Dioma.

Ghozali, Imam. (2006). Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat, Badan Penerbit Universitas Diponegoro, Semarang.

Hismendi, Hamzah dan Musnadi. (2013). Analisis pengaruh nilai tukar, SBI, Inflasi dan pertumbuhan GDP terhadap Pergerakan IHSG di BEI. Jurnal Ilmu Ekonomi. Volume 1, No. 2, Mei 2013.

Iswawati dan Hermawan. (2013). Pengaruh kurs, suku bunga SBI, tingkat inflasi terhadap IHSG di BEI. Jurnal Ekonomi. Volume 7, No 2.

67

Universitas Kristen Maranatha

Krisna dan Wirawati. (2013). Pengaruh inflasi, nilai tukar rupiah, suku Bunga SBI pada indeks harga saham gabungan di BEI. Jurnal Ekonomi dan Manajemen. Voume 30 No. 1.

Kusnadi. (1999). Pengantar Ekonomi Makro. Malang: Universitas Brawijaya.

Lawrence, Steven Sugiarto. (2013). Pengaruh Variabel Makro Ekonomi dan Harga Komoditas Terhadap Indeks Harga Saham Gabungan di Indonesia. FINESTA, Vol 1, No. 2.

Madura, J. (2006). Keuangan Perusahaan Internasional. Edisi Kedelapan. Jakarta: Salemba Empat.

Mankiw, Gregory. (2003). Teori Makroekonomi. Edisi Kelima. (Terjemahan: Imam Nurmawan). Jakarta: Erlangga.

Mankiw, Gregory N. (2006). Principles of Economics, Pengantar Ekonomi Makro. Edisi Ketiga Alih Bahasa Chriswan Sungkono. Salemba Empat: Jakarta.

Martalena dan Malinda, Maya. (2011). Pengantar Pasar Modal. ANDI. Yogyakarta.

Mohamad Samsul. (2006). Pasar Modal dan Manajemen Portofolio. Jakarta; Erlangga.

Murni, Asfia. (2010). Pengaruh Faktor Makro Ekonomi Terhadap Indeks Harga Saham Gabungan dengan Volume Perdagangan sebagai Variabel Intervening (Studi Kasus di BEJ Periode Januari 2004 – Desember 2008). Jurnal economic, Volume 4 No. 2.

Murni, Asfia. (2013). Ekonomika Makro. Edisi Revisi. Bandung : PT. Refika Aditama Anoraga, Pandji dan Piji Pakarti. 2003. Pengantar Pasar Modal. Jakarta: Rineka Cipta.

Murtianingsih. (2012). Variabel Ekonomi Makro Dan Indeks Harga Saham Gabungan. Jurnal Manajemen dan Akuntansi. Volume 1 no 3.

Nofiatin, ike (2013). Hubungan Inflasi, suku bunga, PDB, kurs, jumlah uang yang beredar dan IHSG periode 2005-2011. Jurnal aplikasi manajemen. Vol 2. No 2.

Nopirin. 2000. Ekonomi Moneter. Yogyakarta : BPFE.

68

Universitas Kristen Maranatha

Oktavilia, Shanty. (2003). Analisis Pengaruh Variabel Ekonomi Makro Terhadap Perkembangan Harga Saham di BEJ Periode 1990 - 2000. Semarang: Universitas Diponegoro.

Pohan, A. (2008). Kerangka Kebijakan Moneter dan Implikasinya di Indonesia. Jakarta : PT. Raja Grafindo Persada.

Pratikno, Dedy. (2006). Analisis Pengaruh Nilai Tukar, Inflasi, Tingkat Suku Bunga SBI, dan Indeks Dow Jones Terhadap Pergerakan Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI). Jurnal Ekonomi dan Bisnis. Vol. 13, No.1.

Rahayu, Theresia (2002). Analisis Pengaruh Nilai Tukar dan Suku Bunga Terhadap IHSG di BEI. Jurnal Economic dan bisnis Indonesia. (15 Juli).

Ria, Apriatni dan Susanta. (2013). Analisis pengaruh tingkat suku bunga SBI, kurs, Inflasi dan Indeks bursa Internasional terhadap IHSG (studi pada IHSG di BEI periode 2008-2012). Diponogoro. Journal of Social and Politic.

Sadono Sukirno. (2002). Pengantar Teori Makro Ekonomi Edisi Ke 2 Jakarta PT Raja grafindo Persada.

Samuelson, Paul A dan William Nordhaus. (2004). Makro Ekonomi. Edisi ke-17. Jakarta: PT. Media Global Edukasi.

Satrio, Budi (2006). Analisis Pengaruh Variabel Makro ekonomi Terhadap IHSG di BEJ Periode 1999-2005 (Dengan Metode Pendekaan ECM Engle Granger). Jurnal Ekonomi Bisnis. Vol III No. 2.

Sitinjak, E.L.M. dan Widuri Kurniasari. (2003). “Indikator-indikator Pasar Saham dan Pasar Uang yang Saling Berkaitan ditinjau dari Pasar Saham sedang Bullish dan Bearish”. Jurnal Riset Ekonomi dan Bisnis. Vol.3, No.3.

Suliyanto. (2009). Metode Riset Bisnis. Edisi Kedua. Yogyakarta : Andi.

Sunariyah. (2003). Pengantar Pengetahuan Pasar Modal. Yogyakarta: UPP AMP YKPN.

Sunariyah, (2006). Pengantar Pengetahuan Pasar Modal, edisi ke lima, UPP - AMP YKPN, Yogyakarta.

Sunjoyo, Rony Setiawan, Verani Carolina, Nonie Magdalena, Albert Kurniawan. (2013). Aplikasi SPSS untuk Smart Riset (Program IBM SPSS 21.0). Bandung: ALFABETA

69

Universitas Kristen Maranatha

Tandelilin, Eduardus. (2010). Portofolio dan Investasi teori dan aplikasi , Edisi Pertama, KANISIUS , Yogyakarta.

Tambunan dan Riantani. (2013). Analisis Pengaruh Variabel Makroekonomi dan Indeks Global terhadap Return saham. Jurnal Akuntansi dan Manajemen. Volume 25 No. 1

Weston, J.F. dan Brigham, U.F. (1994). Dasar-Dasar Manajemen Pendanaan. Edisi Ketujuh. Jilid II. Jakarta: Penerbit Erlangga.

Wijayanti, Anis. (2013). Pengaruh Beberapa Variabel Makro Ekonomi dan Indeks Pasar Modal Dunia Terhadap Pergerakkan IHSG di BEI. Jurnal Ekonomi.

Wijaya, Johanes Ariffin. 2002. Bursa Berjangka. Yogyakarta : ANDI.

www.bi.go.id

www.yahoofinance.com www.idx.co.id