Rangkuman Pertemuan 11

Rangkuman Pertemuan 11

Metode Penelitian Akuntansi

Metode Penelitian Akuntansi

Qualitative Data Analysis & Research Report

Qualitative Data Analysis & Research Report

Disusun Oleh :

Disusun Oleh :

Defi

Defi Wirdah

Wirdah Amara

Amara

1406533882

1406533882

Nike Viviet Juandhini

Nike Viviet Juandhini

1406534102

1406534102

Fakultas Ekonomi dan Bisnis

Fakultas Ekonomi dan Bisnis

Universitas Indonesia

Universitas Indonesia

CHAPTER 16

Qualitative Data Analysis

Data kualitatif merupakan data dalam bentuk kata-kata Contoh : Catatan wawancara, transkrip focus group, jawaban atas pertanyaan terbuka, transkrip rekaman video,artikel berita, dll Analisis data kualitatif

Bertujuan untuk membuat kesimpulan valid dari sejumlah besar data yang dikumpulkan. Langkah-langkahnya adalah :

1. Data reduction

Coding : proses analisis dimana data kualitatif direduksi,disusun ulang, dan

diintegrasikan untuk membentuk teori

Categorization : proses melakukan organisasi,penyusunan dan mengklasifikasi untuk

kodifikasi 2. Data Display

Menampilkan data yang telah direduksi kedalam bentuk terorganisir dan padat. Contoh: bagan,matriks, diagram, grafik, gambar,dll

3. Drawing conclusions

Pada titik dimana kita menjawab pertanyaan dalam penelitian dengan menentukan tema yang ingin dipakai, dengan cara memikirkan pemaparan pada pola dan relasi yang diamati atau dengan membuat perbandingan

Reliabilitas dalam penelitian kualitatif 1. Category reliablity

Bergantung pada kemampuan analis untuk memformulasikan kategori dan mampu secara kompeten menilai defenisi pada kategori sehingga mereka setuju item yang mana pada populasi tertentu berada pada kategori dan mana yang tidak

Validitas mengacu pada bagaimana sebuah penelitian menghasilkan :

1) Data yang dikumpulkan secara akurat memberi representasi (intern al validity)

2) Bisa digeneralisasi atau ditransfer ke konteks dan setting yang lain (external validity) Metode lain untuk mengumpulkan dan menganalisis data

Content analysis

Content analysis adalah metode penelitian observasional yang digunakan untuk mengevaluasi secara sistematis isi simbolis dari semua bentuk komunikasi yang direkam (Kolbe dan Burnett, 1991). Content analysis dapat digunakan untuk menganalisis surat kabar, situs web, iklan, rekaman wawancara, dan sejenisnya. Metode analisis isi memungkinkan peneliti menganalisis (sejumlah besar) informasi tekstual dan secara sistematis mengidentifikasi sifat-sifatnya, seperti adanya kata-kata, konsep, karakter, tema, atau kalimat tertentu. Untuk melakukan conetn analysis pada teks, teks tersebut dikodekan ke dalam kategori dan kemudian dianalisis dengan menggunakan analisis konseptual atau analisis relasional. Analisis konseptual menetapkan eksistensi dan frekuensi konsep (seperti kata , tema, atau karakter) dalam sebuah teks. Analisis konseptual menganalisis dan menafsirkan teks dengan mengkodekan teks ke dalam kategori konten yang mudah dikelola. Sementara itu analisis relasional dibangun berdasarkan analisis konseptual dengan memeriksa hubungan antar konsep dalam sebuah teks

Narrative analysis

Analisis naratif adalah sebuah pendekatan yang bertujuan untuk memperoleh dan meneliti cerita tentang diri kita dan implikasinya bagi kehidupan kita. Data naratif sering dikumpulkan melalui wawancara. Wawancara ini dirancang untuk mendorong peserta menggambarkan kejadian tertentu dalam konteks sejarah hidupnya. Dengan cara ini, analisis narasi berbeda dengan metode penelitian kualitatif lainnya; itu difokuskan pada suatu proses atau urutan temporal, misalnya dengan memunculkan informasi tentang pendahulunya dan konsekuensi dari insiden tertentu untuk menghubungkan insiden ini dengan insiden lainnya.

CHAPTER 17 Research Report

Laporan yang ditulis dengan baik memiliki karakteristik yaitu kejelasan, keringkasan, koherensi, penekanan yang tepat pada aspek penting, organisasi paragraf yang bermakna dan terdapat transisi yang mulus dari satu topik ke topik pilihan yang tepat.

Struktur Laporan Penelitian Secara Umum 1. Title Page 2. Abstract 3. Acknowledgements (optional) 4. Contents List of Tables List of Figures 5. Introduction 6. Literature Review 7. Methodology 8. Results 9. Discussion 10. Conclusions + Recommendations 11. Reference List 12. Appendices Abstract

Menggambarkan dan menjelaskan apa tujuan dari penelitian, latarbelakang kunci dari teori, dari mana data dikumpulkan,bagaimana data dianalisa,dan apa temuan kunci dan kesimpulan ringkasnya

Introduction

Merinci apa yang telah peneliti lakukan (aims or objectives), mengapa penelitian dilakukan (justification) ,dan bagaimana laporan disajikan (structure or signposting)

Literature review

Apa yang kita ketahui

Apa yang tidak kita ketahu (research gap)

Bagaimana studi bisa menjawab research gap -apa yang ingin ditemukan (hipotesis) Hubungan literatur dengan studi

Methodology

Menjabarkan kebutuhan informasi, desain penelitian,strategi penelitian, metode,sampel prosedur,rasionalisasi, asumsi, batasan (limitations) dan analisis

Results

Dapat menggunakan tabel untuk data kuantitatif dengan menggunakan grafik jika bisa menambah pemahaman. Apabila data kualitatif dapat menggunakan kutipan

Writing the discussion

-diskusikan implikasi atas hasil terkait tujuan penelitian -bisa dikombinasikan dengan hasil studi kualitatif -common error nya adalah mendiskusikan temuan tanpa menggunakan referensi -penelitian harus berlandaskan pada literature

Conclusion

Bagian kesimpulan memuat apa temuan kunci dan bagaimana itu terkait dengan tujuan penelitian yang dijabarkan di introduction. Bagian kesimpulan juga umumnya memuat

rekomendasi untuk penelitian di masa yang akan datang References

Referensi harus diberikan apabila penulis mengutip teks dari literatur. Sementara itu, footnotes direferensikan secara terpisah di akhir laporan, atau di bagian bawah halaman tempat footnotes terjadi.

Apendix adalah lampiran yang paling terakhir dimana tempat yang tepat untuk meletakkan bagan organisasi, kliping koran atau materi lain yang mendukung teks laporan, narasi tentang wawancara, dan apa pun yang bisa membantu pembaca mengikuti teks. Ini juga harus berisi salinan kuesioner yang diberikan kepada responden. Jika ada beberapa lampiran, mereka harus direferensikan sebagai Lampiran A, Lampiran B, dan seterusnya, dan diberi label dengan tepat. Presentasi Lisan

Biasanya organisasi (dan instruktur di kelas) memerlukan sekitar 20 menit presentasi lisan dari proyek penelitian, diikuti oleh sesi tanya jawab.

Memahami Perilaku Stakeholders Indonesia dalam Adopsi IFRS: Tinjauan Aspek Kepentingan, Bahasa, dan Budaya

Oleh : Sujoko Efferin & Felizia Arni Rudiawarni

Studi penelitian ini menindaklanjuti studi dari Albu et al. (2014). Albu et al. (2014) menyatakan

bahwa implementasi IFRS tidak terlepas dari kepentingan pencarian legitimasi dari stakeholders setempat dalam lingkungan institusionalnya sehingga berimplikasi pada cara mereka dalam merespons tuntutan implementasi tersebut. Studi ini mencoba mengadopsi model yang diajukan oleh Albu et al. (2014) sebagai pisau analisis untuk mendapatkan pemahaman yang lebih luas dan mendalam tentang masalah apa saja beserta respons para stakeholders di Indonesia dalam lingkungan institusionalnya yang mengondisikan dinamika implementasi IFRS di Indonesia.

Pertanyaan penelitian yang diajukan adalah “apa sajakah problematika yang muncul dalam

implementasi IFRS di Indonesia dan bagaimanakah respons para stakeholders selama ini?” Diharapkan studi ini dapat menambah pemahaman tentang keterkaitan antara implementasi IFRS, bahasa, budaya, dan kepentingan stakeholders di Indonesia.

Penelitian ini menggunakan paradigma interpretif (grounded theory). Penelitian interpretif

merupakan analisis sistematis terhadap tindakan dalam sebuah kelompok melalui pengamatan yang mendetail untuk memahami bagaimana para pelaku menciptakan dan memelihara dunia sosialnya. Yang menjadi ciri utama dari penelitian interpretif adalah adanya keterlibatan langsung dan mendalam dari peneliti dalam bentuk kontak langsung dengan pelaku/partisipan. kajian teori/literatur hanya sebagai informasi awal (bukan dasar mutlak membuat pertanyaan penelitian), dan hasil penelitian yang sesuai dengan pengalaman pelaku.

Penelitian ini menggunakan Grounded theory method, Grounded theory method

mengandalkan saling peran antara data dengan teori yang sudah ada (Strauss dan Corbin 1998). Data dianalisis untuk menemukan konsep-konsep kunci dan dimaknai dengan membandingkan kesesuaian dan pertentangan antara emic view (persepsi pelaku/partisipan) dan etic view (persepsi umum/teori). Perbandingan tersebut bertujuan untuk meminimalisasi bias peneliti (melalui triangulasi) dan menemukan benang merah untuk menghasilkan penjelasan yang dapat diterima secara lebih luas.

Strauss dan Corbin (1998) membagi langkah-langkahnya menjadi open coding

(pengelompokan data awal sesuai kategori tertentu), axial coding (hubungan antar kategori awal), dan selective coding (penyederhanaan penjelasan dengan menggabungkan, memecah, menghilangkan kategori-kategori awal tersebut). Proses tersebut berlangsung secara iteratif sampai penjelasan yang diperoleh sudah mencakup isu-isu utama sesuai tujuan penelitian. Hasilnya adalah penjelasan yang dapat berupa model, proposisi, atau bahkan hipotesis yang dibangun dari data tersebut untuk dipahami pembaca.

Studi ini dilakukan mulai September 2012 sampai dengan Mei 2014. Metode pengumpulan

Ringkasan dari wawancara, observasi, dan analisis dokumen ditampilkan dalam Tabel 1 sampai 3 berikut

Wawancara dilakukan untuk mendapatkan data tentang persepsi, pemikiran, opini, dan

pengalaman dari pihak-pihak yang terlibat dan berkepentingan terhadap implementasi IFRS.

Observasi dilakukan untuk mendapatkan data tentang proses pembelajaran akuntansi terkait

PSAK/IFRS. Ini meliputi diskusi, isu-isu yang menjadi sorotan, kontroversi, dan konsensus

Analisis dokumen dilakukan untuk mendapatka n data spesifik khususnya “aturan main” tertulis

yang meliputi Pernyataan Standar Akuntansi Keuangan (PSAK) yang sudah mengadopsi IFRS.

Data yang terkumpul kemudian dilakukan triangulasi antar metode dan intra metode untuk

Hasil Penelitian Dan Pembahasan

Disebutkan didalam jurnal bahwa penelitian ini menggunakan model yang dikembangkan

oleh Albu et al (2014). Operasionalisasi dari model tersebut dilakukan dengan mengidentifikasi lima stakeholders utama yang dianalisis secara berjenjang sesuai posisinya masing-masing, yaitu :

1. regulator (meliputi DSAK, IAI, dan tim sosialisasi dan implementasi) dengan konstituen eksternal IFRS (termasuk International Accounting Standards Board (IASB)), pemerintah, auditor, preparer , dan perguruan tinggi

2. auditor dengan konstituen eksternal regulator dan preparer 3. preparer dengan konstituen eksternal regulator dan auditor

4. perguruan tinggi dengan konstituen eksternal IFRS, regulator, auditor, dan preparer 5. pengguna laporan keuangan dengan konstituen eksternal IFRS, regulator, dan klien

Respon stakeholders IFRS di Indonesia memiliki respons yang berbeda-beda: patuh,

kompromi, penghindaran, perlawanan, dan manipulasi.

Penjelasan dari perspektif berbagai pihak (partisipan) dalam bagian pembahasan dalam jurnal

ini diperoleh setelah mengidentifikasi berbagai tema yang paling sering muncul dan ditekankan berulang-ulang oleh mereka selama studi lapangan dilakukan. Hal tersebut sesuai dengan

metodologi grounded theory.

Berbagai tema tersebut teridentifikasi setelah peneliti melakukan open coding, axial coding,

dan selective coding dan untuk meminimalisasi bias peneliti, tema-tema tersebut telah dikonfirmasi melalui serangkaian triangulasi yang meninjau silang data dari berbagai sumber yang berbeda-beda. Kemudian pemaknaan data dikonfirmasi ulang ke partisipan terkait untuk memastikan bahwa tidak ada misinterpretasi dari peneliti maupun tema-tema penting yang tertinggal.

Sebagaimana yang dijelaskan peneliti pada bagian metode penelitian, penelitian ini termasuk

penelitian interpretif dimana ada keterlibatan langsung antara peneliti dengan partisipan. Bentuk keterlibatan langsung tersebut dilakukan melalui wawancara sebagaimana yang dijabarkan dalam bagian pembahasan.

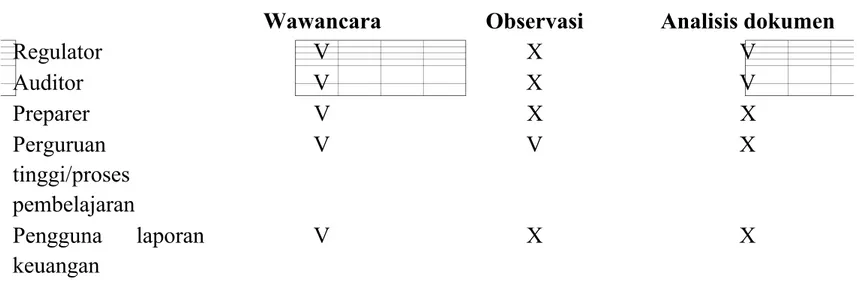

Tabel berikut ini merupakan 5 stakeholder yang diteliti beserta metode pengumpulan data yang digunakan untuk masing-masing stakeholder yang diteliti

Wawancara Observasi Analisis dokumen

Regulator V X V Auditor V X V Preparer V X X Perguruan tinggi/proses pembelajaran V V X Pengguna laporan keuangan V X X

Berikut merupakan penggalan kutipan wawancara, observasi, dan analisis dokumen Wawancara Pada Bagian Regulator : Kepentingan dan Tantangan

“Auditor diletakkan pada garda terdepan untuk mengamankan imple -mentasi. Auditor adalah sebagai posisi independen, yang menilai kepatuhan preparer pada standar. Ya itu, standar

adalah kewajiban yang diterapkan oleh preparer .” (Bapak H, partner KAP dan regulator Dari wawancara diatas, peneliti berpendapat bahwa regulator menganggap auditor adalah ujung tombak implementasi IFRS.

Analisis dokumen

Selain wawancara, peneliti juga menggali informasi melalui analisis dokumen. Terkait dengan penggalan wawancara diatas yang mana auditor merupakan ujung tombak dalam implementasi IFRS maka auditor wajib melakukan pemutakhiran pengetahuannya terkait dengan IFRS dan International Standards on Auditing (ISA). Regulator, melalui Ikatan Akuntan Publik Indonesia (IAPI), menyelenggarakan pendidikan dan pelatihan melalui program Pendidikan Profesional Berkelanjutan (PPL). Kemudian dari analisis dokumen, ditemukan bahwa hal ini ditegaskan dalam Prinsip Kompetensi serta Sikap Kecermatan dan Kehati-hatian Profesional (IAPI 2011). Prinsip ini mengharuskan akuntan agar memelihara pengetahuan dan keahlian profesional untuk menjamin pemberian jasa profesional kepada klien (IAPI 2011).

Observasi Pada Bagian Pembelajaran akuntansi

Dibagian pembelajaran akuntansi, selain wawancara dan analisis dokumen, peneliti juga melakukan observasi terkait pembelajaran akuntansi dimana peneliti melakukan observasi saat proses kuliah terkait PSAK/IFRS.Dalam pengamatan tersebut, ditemukan bahwa materi kuliah sudah disusun sesuai silabus dengan menitikberatkan pada aplikasi praktis untuk membentuk professional judgment . Berbagai ilustrasi yang digunakan sudah dirancang untuk merangsang

daya pikir kritis dan kreatif mahasiswa. Berikut hasil dari observasi tersebut :

Bagi mahasiswa dengan kemauan belajar yang tinggi, mereka akan mempelajari dahulu

materi kuliah. Itupun tidak banyak yang mencari referensi tambahan. Namun, bagi mahasiswa yang kurang memiliki semangat tinggi, mereka cenderung pasif dan hanya mengandalkan penjelasan dosen di kelas

Dari hasil observasi proses kuliah juga ditemukan bahwa keterbatasan waktu menjadi

kendala utama. Untuk mengajarkan konsep dan perlakuan akuntansi saja sudah hampir tidak ada waktu tersisa, belum lagi jika ditambah dengan pembahasan kasus. Jadi, rancangan kurikulum yang holistik memegang peranan vital.

Analisis Struktur Laporan Penelitian

Struktur laporan penelitian pada jurnal yang berjudul “Memahami Perilaku Stakeholders Indonesia dalam Adopsi IFRS: Tinjauan Aspek Kepentingan, Bahasa, dan Budaya”

Deskripsi Komentar

Title page Sudah memenuhi

Abstract Sudah memenuhi

Acknowledgements Sudah memenuhi

Contents (list of table & list of figures)

Tidak terdapat Contents (list of table & list of figures) Tidak terdapatnya contents (list of table & list of figures) mungkin dikarenakan data yang dianalisis dalam jurnal ini merupakan data kualitatif sehingga tidak menggunakan tabel maupun bagan dalam analisisnya. Tabel yang ada pada jurnal ini

observasi, dan analisis dokumen

Introduction Sudah memenuhi

Literature review Sudah memenuhi

Methodology Sudah memenuhi

Results & Discussion Sudah memenuhi

Conclusion +

recommendation

Sudah memenuhi

Reference list Sudah memenuhi

Appendice Tidak terdapat appendice Appendice merupakan

lampiran yang disertakan untuk

appendice mungkin dikarenakan isi wawancara yang

disertakan pada bagian pembahasan sudah

cukup untuk

mendukung isi jurnal secara keseluruhan