BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pada era globalisasi dengan kemajuan teknologi yang berkembang saat ini persaingan bisnis yang sangat ketat menuntut perusahaan untuk bisa bersaing secara global dan luas. Agar dapat memenangkan persaingan dimulai dari kemampuannya memperoleh informasi yang tepat dan akurat. Bagi manajemen, informasi merupakan sarana yang sangat penting untuk membantu mengembangkan dan menggerakan kegiatan perusahaan. Kelangsungan hidup dan pertumbuhan suatu perusahaan tergantung pada sistem informasi akuntansi manajemen (Suryani, 2013).

Bagi perusahaan kinerja seseorang dalam suatu bidang pekerjaan banyak ditentukan oleh tingkat kompetensi, profesionalisme, dan juga komitmennya dalam melaksanakan setiap pekerjaan yang dijalaninya. Komitmen seseorang dalam perusahaan dapat menunjukkan kemampuan dari seseorang dalam keterlibatannya terhadap perusahaan tersebut. Komitmen organisasional perlu dimiliki dan ditumbuhkan kepada setiap orang dalam perusahaan, karena dengan komitmen yang tinggi tersebut dapat menimbulkan rasa ikut memiliki terhadap organisasi dan pada akhirnya dapat meningkatkan kinerja.

Juniarti dan Evelyne (2003) menyebutkan bahwa kinerja manajerial adalah ukuran seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi. Keseluruhan pengukuran kinerja manajerial dibagi menjadi delapan

sub dimensi yaitu: 1. Pemilihan staf (staffing), 2. Perencanaan(planning), 3. Pengawasan (supervising), 4. Perwakilan (representing), 5. Investigasi (investigating), 6. Koordinasi (coordinating), 7. Negoisasi (negotiating), 8. Evaluasi (evaluating), karena dengan meningkatnya kinerja manajerial dapat meningkat pula kinerja perusahaan secara keseluruhan.

Penilaian kinerja membawa peran penting untuk mengetahui atau mengukur keberhasilan suatu perusahaan. Namun pada kenyataannya kondisi tersebut masih kurang mendapat perhatian dari beberapa perusahaan, karena mereka masih berorientasi pada keuntungan yang didapat dan penyelesaian kinerja yang tepat waktu dengan kurang memperhatikan hasil kinerja atau hanya memperhatikan aspek ekonomi dengan mengesampingkan aspek non ekonomi. Hal tersebut tentunya sudah tidak sesuai untuk diterapkan dalam era globalisasi seperti saat ini dimana persaingan bisnis yang semakin ketat dan banyak sekali bermunculan industri atau perusahaan yang bergerak di berbagai bidang bahkan tidak menutup kemungkinan perusahaan tersebut bergerak pada bidang yang sama atau perusahaan sejenis yang beroperasi di daerah yang sama. Hal tersebut secara otomatis menyebabkan semakin memperketat persaingan yang ada (Setyolaksono, 2011).

Persaingan yang sangat ketat tersebut secara tidak langsung menuntut pihak manajemen perusahaan agar lebih jeli dalam menetapkan strategi dan memanfaatkan kemampuan yang ada semaksimal mungkin agar perusahaan mampu bertahan dan unggul dalam persaingan serta mampu menghadapi segala permasalahan yang ada. Perusahaan yang gagal dalam persaingan yang sangat

ketat tersebut dapat berdampak fatal bagi setiap perusahaan, bahkan tidak sedikit perusahaan yang tutup dan gulung tikar karena tidak dapat bersaing dengan perusahaan yang lain (Setyolaksono, 2011).

Pendekatan kontijensi digunakan untuk dapat menganalisis dan mendesain sistem akuntansi manajemen untuk memberikan informasi yang dapat digunakan perusahaan untuk berbagai tujuan. Pendekatan kontijensi pada sistem akuntansi manajemen didasarkan pada premis bahwa tidak ada sistem akuntansi manajemen secara universal yang selalu bisa diterapkan dengan tepat pada semua organisasi dalam setiap keadaan. Penelitian tentang sistem akuntansi manajemen, pendekatan kontinjensi diperlukan untuk mengevaluasi faktor-faktor lingkungan (intensitas persaingan, strategi, dan ketidakpastian lingkungan) yang dapat menyebabkan sistem akuntansi manajemen lebih efektif (Yuristisia, 2007).

Lubis, (2010) kontijensi merupakan alat pertama dan yang paling terkenal untuk menjelaskan berbagai variasi dalam struktur organisasi. Sampai saat ini manfaat rumusan teori kontijensi yang dapat dirasakan adalah dalam mendesain suatu organisasi berdasarkan ketidakpastian lingkungan dan ukuran organisasi.

Mowen, (2009) Desentralisasi adalah praktik pendelegasian wewenang pengambilan keputusan kepada jenjang yang lebih rendah. Perusahaan memutuskan untuk melakukan desentralisasi karena berbagai alasan, di antaranya kemudahan mengumpulkan dan menggunakan informasi lokal, memfokuskan manajemen pusat, melatih dan memotivasi para manajer sekmen, meningkatkan daya saing, serta membuka sekmen-sekmen keberbagai kekuatan pasar.

Menurut Lubis, (2010) desentralisasi adalah filosofis dan respons keperilakuan terhadap kebutuhan dari suatu lingkungan, desentralisasi yang efektif juga memerlukan pembentukan struktur organisasi sesuai yang menghasilkan suatu anggaran dasar yang menetapkan aturan-aturan operasi bagi partisipan dan yang melakukan tindak lanjut secara periodik dengan ukuran kinerja yang sesuai.

Organisasional dengan tingkat desentralisasi, dimana adanya perbedaan tingkat desentralisasi akan menyebabkan perbedaan terhadap tingkat kebutuhan informasi. Oleh sebab itu mengakibatkan proses pengambilan keputusan tidak lagi menjadi monopoli manajemen puncak. Para manajer ditingkat bawah kini memiliki wewenang dan tanggung jawab yang lebih besar untuk mengambil keputusan sesuai dengan batas wewenangnya. Karena itulah, sistem informasi yang andal memegang peranan penting sebagai sumber informasi utama yang dijadikan dasar pertimbangan pengambilan keputusan para manajer. Kebijakan desentralisasi seringkali memberikan dampak positif dalam organisasi. Dimana desentralisasi seringkali memberikan kepuasan tersendiri pada karyawan. Dimana disini karyawan diberikan kebebasan dalam pengambilan keputusan sendiri sesuai dengan kewenangan masing-masing bagian dalam organisasi.

Umumnya informasi akuntansi manajemen berwujud laporan yang frekuensi penerbitannya tergantung dari kebutuhan manajemen. Laporan rutin biasanya berisi informasi akuntansi manajemen puncak yang diterbitkan secara bulanan dan kumulatifnya, tiga bulanan, tengah tahunan, dan tahunan. Sedangkan laporan tidak

rutin berisi informasi akuntansi manajemen yang dibuat secara insidentil umumnya berupa analisis dan model-model pengambil keputusan (Suryani, 2013). Menurut Mowen, (2009) akuntansi manajemen disebut juga sebagai akuntansi internal. Akuntansi manajemen adalah proses mengidentifikasi, mengumpulkan, mengukur, mengklasifikasi, dan melaporkan informasi yang bermanfaat bagi pengguna internal dalam merencanakan, mengendalikan dan mengambil keputusan.

Menurut Solechan, (2009) sistem akuntansi manajemen merupakan prosedur dan sistem formal yang menggunakan informasi untuk mempertahankan dan menyediakan alternatif dari berbagai kegiatan perusahaan. Karakteristik sistem informasi akuntansi manajemen yang bermanfaat berdasarkan persepsi manajerial sebagai pengambil keputusan antara lain: broad scope, timeliness, aggregation dan integration. Salah satu fungsi karakteristik sistem akuntansi manajemen adalah sebagai sumber informasi penting untuk membantu manajer mengendalikan aktivitasnya, serta mengurangi ketidak pastian lingkungan dalam usaha mencapai tujuan organisasi yang sukses.

Berdasarkan beberapa penelitian terdahulu mengenai pengaruh desentralisasi dan sistem akuntansi informasi manajemen dalam peningkatan kinerja manajerial, sudah banyak yang dikaji diantaranya Solechan dan Setiawati, (2009) tentang Pengaruh Karakteristik Sistem Akuntansi Manajemen dan Desentralisasi Sebagai Variable Moderating Terhadap Kinerja Manajerial (Studi Emperis Perusahaan Manufaktur di Kabupaten Semarang). Hasil penelitian menunjukkan bahwa secara parsial (individu) terdapat pengaruh yang positif dan

signifikan antara Karakteristik SAM terhadap Kinerja Manajerial; secara parsial (individu) tidak terdapat pengaruh yang positif dan signifikan antara Karakteristik SAM dan Desentralisasi sebagai Variable Moderating terhadap Kinerja Manajerial.

Penelitian Yuristisia (2007) Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial dengan Variable Moderasi Strategi bisnis, Perceived Environmental Uncertainty (PEU), dan Desentralisasi diambil kesimpulan dari hasil regresi sederhana hipotesis satu membuktikan bahwa sistem informasi akuntansi manajemen berpengaruh terhadap kinerja manajerial; Hasil regresi berganda membuktikan bahwa ketidakpastian lingkungan berfungsi sebagai variabel moderator dan mendukung hipotesis tiga bashwa sistem informasi akuntansi manajemen akan berpengaruh positif terhadap kinerja manajerial; Hasil regresi berganda membuktikan bahwa desentralisasi berfungsi sebagai variabel moderator dan mendukung hipotesis empat bahwa sistem informasi akuntansi manajemen akan berpengaruh positif terhadap kinerja manajerial.

Suryani (2013) Pengaruh Penggunaan Informasi Akuntansi Manajemen dan Desentralisasi Terhadap Kinerja Manajerial (di dealer mobil Kota Jambi) menyimpulkan bahwa Variabel Frekuensi Penerbitan Laporan tidak rutin tidak berpengaruh terhadap Kinerja Manajerial, Penggunaan informasi akuntansi manajemen yang difokuskan pada frekuensi penerbitan laporan rutin, frekuensi penerbitan laporan tidak rutin, kualitas informasi akuntansi manajemen dan desentralisasi secara simultan berpengaruh kuat terhadap kinerja manajerial.

Lempas, dkk (2014) Desentralisasi dan Sistem Akuntansi Manajemen Terhadap Kinerja Manajer pada PT. Sinar Galesong Prima Manado bahwa terdapat pengaruh Desentralisasi dan Sistem Akuntansi Manajemen secara bersama-sama berpengaruh positif terhadap Kinerja Manajerial pada PT. Sinar Galesong Prima Manado. Sedangkan Desentralisasi tidak berpengaruh terhadap Kinerja manajer pada PT. Sinar Galesong Prima di manado dikarenakan manajer tingkat atas masih memegang peranan penting dalam setiap kegiatan perusahaan.

Pada penelitian ini penulis mengambil objek pada PT. Ungaran Printing Apparel. Objek tersebut dipilih karena penulis ingin mengetahui seberapa besar pengaruh desentralisasi dan sistem akuntansi informasi manajemen terhadap peningkatan kinerja manajerial di PT. Ungaran Printing Apparel. Berdasarkan wawancara dengan manajer PT. Ungaran Printing Apparel terdapat penurunan laba perusahaan selama 2 tahun berturut-turut. Hal ini dapat diindikasikan karena adanya penurunan kinerja manajerial. Kinerja manajerial dipengaruhi oleh tingkat desentralisasi yang kurang optimal dan dipengaruhi oleh sistem informasi manajemen yang kurang terkoordinir, sehingga akan mempengaruhi kinerja manajerial.

Berdasarkan hasil penelitian terdahulu, ada masalah yang menarik untuk dijadikan penelitian khususnya dalam bidang Sistem Akuntansi Manajemen dimana pada bagian ketersediaan informasi yang komplek dan informasi antar bagian. Penelitian ini merupakan replika dari penelitian Lempas, dkk (2014), adapun persamaannya adalah pada variabelnya, sedangkan perbedaannya adalah

pada obyek penelitiannya, yaitu di PT. Ungaran Printing Apparel dan periode penelitiannya November 2015-Maret 2016.

Berdasarkan uraian tersebut, maka peneliti memilih judul “Pengaruh

Desentralisasi dan Sistem Akuntansi Informasi Manajemen dalam Peningkatan Kinerja Manajerial pada PT. Ungaran Printing Apparel”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, permasalahan yang akan dibahas dalam penelitian ini adalah :

1. Apakah Desentralisasi mempengaruhi dalam pengambilan keputusan kinerja manajerial pada PT. Ungaran Printing Apparel?

2. Apakah Sistem Akuntansi Manajemen mempengaruhi kinerja dalam pengambilan keputusan kinerja manajerial pada PT. Ungaran Printing Apparel?

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah untuk:

1 Menguji secara empiris pengaruh Desentralisasi terhadap kinerja manajerial pada PT. Ungaran Printing Apparel.

2 Menguji secara empiris pengaruh Sistem Akuntansi Manajemen terhadap kinerja manajerial pada PT. Ungaran Printing Apparel.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1 Bagi Perusahaan,

Hasil penelitian ini diharapkan dapat memberikan masukan kepada manajer sebagai bahan pertimbangan dalam melakukan kebijakan-kebijakan, terutama dalam masalah yang berkaitan dengan desain Sistem Akuntansi Informasi Manajemen dan Desentralisasi untuk meningkatkan Kinerja Manajer.

2 Bagi Praktisi,

Hasil penelitian ini diharapkan dapat menambah pengetahuan teoritis. Dan sebagai bahan masukan / bahan pembanding bagi peneliti lain yang melakukan penelitian sejenis ataupun penelitian yang lebih luas mengenai Desentralisasi dan Sistem Akuntansi Informasi Manajemen dalam peningkatan Kinerja Manajerial.

3 Bagi Akademisi

Penelitian ini mampu memberikan bukti empiris untuk memperkuat penelitian sebelumnya berkenaan dengan pengaruh desentralisasi dan sistem akuntansi informasi manajemen terhadap kinerja manajerial. Dan sebagai refrensi tambahan perpustakaan serta dapat digunakan oleh pihak-pihak yang ingin menambah wawasan mengenai pengaruh desentralisasi dan Sistem Akuntansi Informasi Manajemen dalam peningkatan Kinerja Manajerial.

1.5 Sistematika Penulisan

Penelitian ini akan disusun dalam lima bab dengan tahapan sebagai berikut:

BAB I PENDAHULUAN

Bab ini akan menguraikan secara garis besar mengenai latar belakang penulisan, rumusan masalah, tujuan dan manfaat penelitian, serta sistematika penulisan.

BAB II TELAAH PUSTAKA

Bab ini diawali dengan landasan teori yang mendukung perumusan hipotesis, dilanjutkan dengan penelitian terdahulu, kerangka pemikiran dan hipotesis.

BAB III METODOLOGI PENELITIAN

Bab ini menguraikan tentang metode penelitian yang digunakan dalam penelitian yang mencangkup variabel penelitian dan defenisi operasional, penentuan sampel, jenis dan sumber data, metode pengumpulan data serta metode analisis.

BAB IV HASILDAN PEMBAHASAN

Pada bab ini diawali dengan penjelasan atau deskripsi dari objek penelitian, dilanjutkan dengan analsis data dan pembahasan atas hasil analisis data.

BAB V PENUTUP

Merupakan bab penutup yang menyajikan secara singkat mengenai apa yang diperoleh dari hasil penelitian yang telah dilaksanakan dalam bagian

simpulan. Dalam bab ini ditutup dengan keterbatasan dan saran yang dapat dipertimbangkan terhadap hasil penelitian.

BAB II

TINJAUAN PUSTAKA

2.1 Telaah Teori 2.1.1 Teori Kontingensi

Pendekatan kontijensi pada akuntansi manajemen didasarkan pada premis bahwa tidak ada sistem akuntansi manajemen secara universal selalu tepat untuk bisa diterapkan pada seluruh organisasi pada setiap keadaan, tetapi pada sistem akuntansi manajemen tersebut tergantung juga pada faktor-faktor situasional yang ada dalam organisasi. Para peneliti telah banyak menerapkan pendekatan kontijensi guna menganalisa serta mendesain sistem kontrol, khususnya pada bidang sistem akuntansi manajemen. Beberapa peneliti dalam bidang akuntansi manajemen melakukan pengujian untuk melihat variabel-variabel kontekstual seperti ketidakpastian lingkungan, task uncertainty, kompleksitas teknologi, strategi, strategi uncertainty dengan disain sistem informasi manajemen.

Menurut Garrison dan Norren (2000) apabila organisasi tumbuh dengan

partisipasi banyak orang, maka menjadi tidak mungkin seorang manajer puncak

membuat keputusan-keputusan tentang segala hal. Sampai pada derajat tertentu, manajer-manajer harus mendelegasikan keputusan-keputusan kepada tingkat manajer yang lebih rendah dengan cara melakukan desentralisasi dan otorisasi.

Pandangan dari organisai dan manajerial mengemukakan bahwa organisasi adalah sistem yang terdiri dari subsistem-subsistem antara organisasi dengan lingkungan dan menegaskan pola-pola atau bentuk-bentuk variabel menempatkan bermacam-macam sifat organisasi dan berusaha untuk mengerti bagaimana

organisasi beroperasi di dalam bermacam-macam kondisi dan dalam keadaan khusus pandangan kontingensi pada akhirnya diarahkan untuk mencapai rancangan-rancangan organisasi yang diharapkan dan kegiatan-kegiatan manajemen paling tepat untuk situasi khusus (Marina, 2009).

2.1.2 Kinerja Manajerial

Mulyadi (2006) menyatakan kinerja adalah gambaran mengenai tingkat pencapaian pada pelaksanaan suatu kegiatan atau program atau kebijakan dalam mewujudkan sasaran, tujuan, melakukan misi, guna mencapai visi organisasi. Kinerja atau nilai aktivitas kerja dapat diartikan sebagi prestasi yang dapat dicapai perusahaan dalam suatu periode tertentu dalam melaksanakan kegiatan dari program berdasarkan kebijakan guna mewujudkan sasaran, tujuan, visi, dan melalui misi perusahaan yang tertuang dalam rencana strategi perusahaan tersebut.

Kinerja menurut Mangkunegara (2005) adalah suatu proses kombinasi yang terus-menerus dilakukan dalam kerja sama antara seorang karyawan dan aturan langsung yang melibatkan penerapan penghargaan, serta pengertian dan fungsi kerja karyawan.

Keberhasilan suatu organisasi dalam mencapai tujuan sebagian besar tergantungpada kinerja manajer. Kinerja manajerial dapat diukur setelah sistem informasi akuntansi manajemen dapat dilaksanakan dan diaplikasikan di dalam sebuah organisasi. Kinerja manajerial tercapai apabila organisasi secara keseluruhan, atau para manajer unit bisnis secara bersama-sama mampu

melakukan tugas-tugasnya dengan baik sehingga organisasi mampu mencapai sasaran dan tujuan yang telah ditetapkan.

Kinerja manajerial adalah hasil secara periodik operasional suatu manajer berdasarkan sasaran, standar, dan kriteria yang telah ditetapakan sebelumnya. Selain itu kinerja manajerial merupakan keluaran (output) yang menggunakan masukan (input) selama periode tertentu yang telah ditetapkan sebelumnya. Menurut Juniarti dan Evelin (2003) menyatakan kinerja adalah hasil kerja yang dapat dicapai oleh seorang kelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggungjawab masing-masing dalam rangka mencapai tujuan organisasi. Kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan-kegiatan manajerial antara lain perencanaan, investigasi, pengkoordinasian, pengaturan staf, negosiasi, perwakilan dan kinerja secara keseluruhan.

Rustiana (dalam Maharani, 2011) mengemukakan bahwa definisi kinerja manajerial sebagai persepsi kinerja individual para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain perencanaan, investigasi, koordinasi, supervisi, evaluasi, pengaturan staf, negosiasi dan representasi. Sejalan dengan hal itu, Mahoney (1986) dalam Maharani (2011) berpendapat bahwa terdapat delapan penilaian manajerial personal dan satu dimensi kinerja secara keseluruhan yang meliputi:

1. Perencanaan

Menentukan tujuan, kebijakan, tindakan atau pelaksanaan, penjadwalan kerja, penganggaran, perencanaan dan pemrograman.

2. Investigasi

Mengumpulkan dan menyiapkan informasi untuk catatan, laporan mengukur hasil, serta menganalisis pekerjaan.

3. Pengkoordinasian

Tukar menukar informasi dengan bagian lain, untuk menyusun suatu program dan hubungannya dengan manajer lain.

4. Evaluasi

Menilai dan mengukur keputusan yang diambil, pemeriksaan laporan keuangan dan pelayanan kepada pemakai jasa komunikasi

5. Pengawasan

Mengarahkan, memimpin, membimbing, menjelaskan segala aturan yang berlaku, memberikan dan menangani keluhanpelaksanaan tugas bawahan. 6. Pengaturan Staff

Mempertahankan angkatan kerja di bagiannya, merekrut, menempatkan, mempromosikan dan memutasi pegawai.

7. Negosiasi

Melakukan kinerja manajerial atau melakukan suatu kontrak perjanjian untuk barang maupun jasa, pembelian dan tawar menawar.

8. Perwakilan

Melakukan pertemuan dengan wakil dari perusahaan-perusahaan lain dan mempromosikan tujuan umum perusahaan.

2.1.3 Desentralisasi

Perusahaan yang memiliki pusat pertanggung jawaban biasanya memiliki salah satu dari dua pendekatan pengambilan keputusan untuk mengelola kegiatan mereka yang kompleks dan beragam yaitu sentralisasi atau desentralisasi. Pengambilan keputusan sentralisasi (centralized decesion making) berbagai keputusan dibuat pada jenjang manajer puncak dan manajer pada jenjang yang lebih rendah bertanggung jawab pada pengimplementasian. Sedangkan pada pengambilan keputusan desentralisasi (decentralisation decesion making) memperbolehkan manajer pada jenjang yang lebih rendah membuat dan mengimplementasikan keputusan yang berkaitan dengan wilayah pertanggung jawaban mereka. Usaha untuk meningkatkan efisiensi secara keseluruhan banyak perusahaan memilih cara desentralisasi.

Garrison & Narren (2000) memberikan pengertian bahwa organisasi yang terdesentralisasi yaitu organisasi yang pembuatan keputusannya tidak diserahkan kepada beberapa eksekutif puncak tetapi diserahkan diseluruh organisasi, dengan manajer di berbagai tingkatan membuat keputusan keputusan penting yang berhubungan dengan lingkup tanggung jawab mereka. Desentralisasi hanyalah masalah tingkatan karena seluruh organisasi didesentralisasikan pada lingkup tertentu sejauh diperlukan.

Menurut Hansen & Mowen (2000) mengemukakan bahwa desentralisasi (decentralization) adalah praktek pendelegasian wewenang pengambilan keputusan kepada jenjang yang lebih rendah. Esensi dari desentralisasi adalah kebebasan pengambilan keputusan. Suatu organisasi yang desentralisasi, manajer

pada jenjang yang lebih rendah membuat dan mengimplementasikan keputusan , sedangkan dalam organisasi yang tersentralisasi, manajer pada jenjang yang lebih rendah hanya bertanggung jawab terhadap implementasi keputusan. Sedangkan menurut Handoko (2003) desentralisasi adalah konsep yang lebih luas dan berhubungan dengan seberapa jauh manajemen puncak mendelegasikan wewenang ke bawah ke divisi-divisi, cabang-cabang, atau satuan-satuan organisasi tingkat lebih bawah lainnya. Desentralisasi juga merupakan pendelegasian wewenang dalam membuat keputusan dan kebijakan kepada manajer atau orang-orang yang berada pada level bawah dalam suatu struktur organisasi dan dapat memperbaiki serta meningkatkan efektifitas dan produktifitas suatu organisasi.

Setiap organisasi mempunyai struktur yang berbeda yang memberikan dasar bagi fungsi organisasi tersebut. Desentralisasi merupakan pendelegasian wewenag dan tanggung jawab kepada manajer. Tingkat pendelegasian itu sendiri menunjukkan sejauh mana manajer yang lebih tinggi mengizinkan manajer yang lebih rendah untuk membuat kebijakan secara independen. Pendelegasian yang diberikan kepada manjer yang lebih rendah (subordinate) dalam otoritas pembuatan keputusan (decision making) akan diikuti pula dengan tanggung jawab atas aktivitas yang mereka lakukan, rasa tanggung jawab yang lebih besar otomatis akan muncul karena kebijakan yang dijalankan tersebut adalah inisiatif sendiri. Otoritas disini memberikan pengertian sebagai hak untuk menentukan penugasan, sedangkan tanggung jawab adalah kewajiban untuk mencapai tugas yang telah ditetapkan.

Desentralisasi sangat diperlukan akibat adanya kondisi administratif perusahaan atau organisasi yang semakin kompleks, begitu pula dengan tugas dan tanggung jawab sehingga perlu pendistribusian otoritas kepada manajemen yang lebih rendah. Pendelegasian wewenag kepada manajemen yang lebih rendah maka beban yang ditanggung manajemen yang lebih tinggi menjadi terkurangi atau menjadi lebih ringan.

Struktur organisasi memiliki peran penting dalam mempengaruhi kinerja pada tingkat organisasi maupun sub-unit. Pengaruh itu terjadi karena dengan adanya desentralisasi, penetapan kebijakan dilakukan oleh manajer yang lebih memahami kondisi unit yang dipimpinnya sehingga diharapkan kualitas atas kebijakan-kebijakan yang telah diambil lebih berkwalitas.

Beberapa alasan suatu organisasi melakaukan desentralisasi, diantaranya adalah sebagai berikut :

a. Kemudahan terhadap pengumpulan dan pemanfaatan informasi lokal.

Kualitas keputusan sangat dipengaruhi oleh kualitas informasi yang tersedia. Ketika suatu organisasi tumbuh dalam ukuran dan beroperasi pada wilayah dan pasar yang berbeda, manajemen pusat mungkin tidak memahami kondisi-kondisi yang terjadi di wilayah tersebut atau kurang memahami kondisi lokal. Namun manajer yang berada pada jenjang yang lebih rendah, yang berhubungan dekat atau berhubungan langsung dengan kondisi-kondisi pengoperasian mempunyai akses yang lebih untuk informasi tesebut, sehingga manajer yang berada pada jenjang yang lebih rendah sering unggul dalam pembuatan keputusan-keputusan yang lebih baik.

b. Fokus Manajemen Pusat

Adanya mendesentralisasikan keputusan-keputusan organisasi manjemen pusat bebas berperan dalam perumusan perencanaan dan pengambilan keputusan strategis. Kelangsungan operasi jangka panjang dari organisasi harus lebih penting bagi manajemen pusat daripada operasi sehari hari, karena pada umumnya keputusan-keputusan yang diambil pada tingkat manajemen yang lebih rendah tidak untuk jangka panjang dan bukan merupakan suatu keputusan strategis suatu organisai.

c. Melatih dan Memotivasi Para Manajer Segmen.

Organisasi selalu membutuhkan manajer yang terlatih untuk menggantikan posisi manajer yang lebih tinggi. Hal tersebut dimaksudkan untuk mengantisipasi kondisi-kondisi yang terduga atau tidak terduga. Seperti : manajer yang telah pensiun, pengembangan sayap organisasi, keluar dari organisasi, sakit atau meninggal dunia. Dalam hal ini memungkinkan manajer puncak mengevaluasi kapabilitas para manajernya. Pertanggung jawaban yang lebih besar mampu menghasilkan kepuasan kerja yang lebih tinggi dan memotivasi manajer lokal untuk berupaya lebih baik, hal tersebut secara otomatis akan memunculkan inovasi dan kreativitas yang lebih baik.

d. Meningkatkan Daya Saing.

Perusahaan yang tersentralisasi, margin laba secara keseluruhan mampu menutupi ketidakefisienan berbagai devisi. Perusahaan-perusahaan besar sekarang menyadari bahwa mereka tidak akan mampu bertahan apabila tetap mengoperasikan sutau divisi yang tidak berdaya saing.

Mulyadi (2006), Manfaat Desentralisasi yaitu : 1. Pengumpulan dan Penggunaan Informasi Lokal

Kualitas keputusan dipengaruhi oleh mutu informasi yang tersedia, ketika perusahaan berkembang dan beroperasi dipasar dan diwilayah yang berbeda – beda, manajemen pusat mungkin tidak memahami betul kondisi lokal yang ada.

2. Respons Terhadap Kompleksitas Lingkungan

Tatkala manajemen berhadapan dengan produk dewasa dalam suatu industri dengan teknologi static, terdapat sedikit kebutuhan akan desentralisasi ketimbang sebuah perusahaan menghadapi ketidakpastian pada semua bidang.

3. Pemusatan Aktifitas Manajemen Pusat

Pada saat tanggung jawab atas kegiatan – kegiatan bisnis harian di delegasikan dari manajemen sensus ke manajemen madya, manajemen sensus akan lebih leluasa untuk memusatkan perhatiannya pada perencanaan strategik.

4. Pelatihan dan Pemotivasian Manajer

Pengambilan keputusan yang terdesentralisasi juga menawarkan pelatihan yang sangat baik bagi para manajer.

5. Kemampuan Mengevaluasi Segmen – Segmen

Desentralisasi biasanya mencakup laporan – laporan kinerja oleh setiap segmen yang ada.

2.1.4 Sistem Akuntansi Informasi Manajemen

Syam dan Maryasih, (2006) mengemukakan Sistem Akuntansi Manajemen merupakan suatu sistem yang dapat memberikan atau menyampaikan informasi yang relevan kepada manajer untuk mengambil keputusan,perencanaan,dan pengawasan. Prasetyo, (2006) menyatakan bahwa Sistem Akuntansi Manajemen adalah suatu mekanisme pengendalian organisasi serta merupakan alat yang efektif dalam menyediakan informasi yang mudah untuk memprediksi konsekuensinya yang mungkin terjadi dari berbagai alternative aktivitas yang dapat dilakukan. Ritonga dan Zainuddin (2005) memberikan definisi tentang ketiga dimensi Sistem Akuntansi Manajemen diatas sebagai berikut: cakupan informasi yang luas meliputi informasi yang berhubungan dengan ekonomi (seperti total penjualan dan pangsa pasar) dan bukan ekonomi (seperti kemajuan teknologi, perubahan sosial, dan perkembangan demografi) kuantitatif dan bukan kuantitatif yang berkaitan dengan lingkungan internal serta eksternal organisasi dan menyediakan informasi yang berkenan dengan prediksi tentang kemungkinan terjadinya peristiwa diwaktu yang akan datang.

Menurut Hansen dan Mowen (2000) tujuan dari system akuntansi manajemen adalah sebagi berikut:

1. Untuk menyediakan informasi yang digunakan dalam perhitungan biaya jasa, produk dan tujuan lain yang diinginkan manajemen.

2. Untuk menyediakan informasi yang digunakan dalam perencanaan, pengendalian, dan pengevaluasian.

Informasi Akuntansi Manajemen yang berguna untuk membantu para pekerja, manajer dan eksekutif untuk membuat keputusan yang lebih baik (Atkinson 1995 dalam Marina, 2009). Bukti empiris mengenai karakteristik informasi yang bermanfaat menurut persepsi para manajerial adalah terdiri dari informasi broad scope, timeliness, aggregation dan informasi yang memiliki sifat intergration (Chenhal dan Morris, 1986 dalam Marina, 2009). Informasi akuntansi manajemen yang semakin handal mungkin pada suku tinggi tingkat ketersediaan informasi.

1. Informasi Broad Scope Sistem Akuntansi Manajemen

Informasi sistem manajemen bersifat broad scope mewakili dimensi focus, time horizon dan kuantifikasi (Gudono, 2000 dalam Marina, 2009). Informasi broad scope memberikan informasi tentang faktor-faktor eksternal maupun internal perusahaan, informasi broad scope juga mencakup tentang info non ekonomi, estimasi kejadian yang mungkin terjadi pada masa yang akan datang, serta aspek-aspek lingkungan (Chenhall dan Morris, 1986 dalam Marina, 2009). Nazaruddin (1998) dalam Marina (2009) menyatakan adanya perbedaan tingkat ketidakpastian lingkungan dan desentralisasi berdampak positif terhadap informasi broad scope.

2. Informasi time liness Sistem Akuntansi Manajemen

Informasi tepat waktu akan mendukung manajer menghadapi ketidakpastian yang terjadi dalam lingkungan kerja mereka (Nazaruddin, 1998 dalam Marina, 2009). Tingkat desentralisai yang tinggi dan informasi

yang akan berpengaruh positif karena mampu merespon suatu kejadian dengan cepat (Gudono, 2000 dalam Marina, 2009).

3. Informasi agregasi Sistem Akuntansi Manajemen

Informasi agregasi perlu dalam organisasi desentralisasi karena dapat mencegah kemungkinan terjadinya overload informasi (Prasetyo 2002 dalam Marina, 2009). Kebutuhan informasi yang dapat mencerminkan area pertanggungjawaban dapat diperoleh dari informasi teragregasi (Nazaruddin 1998 dalam Marina, 2009). Informasi agregasi memberikan informasi mengenai area pertanggungjawaban mereka sehingga dapat mengurangi terjadinya konflik dan mendukung para manajerial untuk mengatasi adanya info overload (Iselin 1998 dalam Prasetyo 2002)

4. Inforamsi integrasi Sistem Akuntansi Manajemen

Informasi integrasi mencakup aspek seperti keutuhan target antar ahli utang yang terhitung dari proses interaksi antar sub unit dalam organisasi kompleksitas dan saling keterkaitan ataupun ketergantungan sub unit satu dengan yang lainnya akan tercermin dalam informasi intergation (Nazaruddin 1998 dalam Marina, 2009). Informasi terintegrasi akan berperan dalam mengkoordinasi kebijakan organisasi yang memiliki tingkat desentralisasi tinggi, agar terjadi keselarasan dalam mencapai tujuan utuh perusahaan (Gudono,2002 dalam Marina, 2009)

2.2 Penelitian Terdahulu

Penelitian mengenai pengaruh desentralisasi dan sistem informasi manajemen dalam peningkatan kinerja manajerial, mengacu pada beberapa peneliti terdahulu yang dapat dilihat dalam tabel sebagai berikut:

Tabel 2.1

Ringkasan Hasil Penelitian Terdahulu

No Peneliti Variabel Penelitian Hasil Penelitian

1. Juniarti, & Evelyne. (2003) Hubungan karakteristik informasi yang dihasil-kan oleh sistem infor-masi manajemen terha-dap kinerja manajerial pada perusahaan-peru-sahaan manufaktur di Jawa Timur Dependen: Kinerja Manajerial Independen: Karakteristik Informasi (X)

Terdapat hubungan antara karakteristik informasi yang terdiri dari broadscope, agregasi, integrasi dan timeliness terhadap kinerja manajerial berupa kemampuan manajer dalam mencapai target dan berpengaruh positif. 2 Yuristisia, Citra (2007) Pengaruh Sistem Akuntansi Manajemen terhadap Kinerja Manajerial Dengan Variabel Moderasi Strategi Bisnis, Perceived Environmental Uncertainty (PEU), dan Desentralisasi pada Perusahaan Manufaktur di provinsi Jambi. Dependen: Kinerja Manajerial Independen: 1. Karakteristik Sistem Informasi Akuntansi Manajemen (X1) 2. Strategi Bisnis (X2). 3. Ketidakpastian Lingkungan yang Dipersepsikan (PEU) (X3) 4. Desentralisasi (X4)

1. Bahwa sistem akuntansi manajemen berpengaruh positif terhadap kinerja manajer di dukung oleh strategi bisnis dan desentralisasi sebagai variabel moderator. 2. Hasil regresi berganda

membuktikan bahwa strategi bisnis berfungsi sebagai variabel moderator dan tidak mendukung hipotesis dua bahwa sistem informasi akuntansi manajemen akan berpengaruh negatif terhadap kinerja manajerial untuk perusahaan dengan tipe strategi bisnis prospektor. 3. Hasil regresi berganda

No Peneliti Variabel Penelitian Hasil Penelitian

mem-buktikan bahwa ketidakpastian

lingkungan berfungsi sebagai variabel moderator dan men-dukung hipotesis tiga bahwa sistem informasi akuntansi manajemen akan berpengaruh positif terhadap kinerja manajerial ketika kondisi perceived environmental uncertainty tinggi.

4. Hasil regresi berganda membuktikan bahwa desen-tralisasi berfungsi sebagai variabel

moderator dan

mendukung hipotesis empat bahwa sistem informasi akuntansi

manajemen akan

berpengaruh positif terhadap kinerja manajerial untuk perusahaan pada tingkat desentralisasi tinggi diban-dingkan dengan tingkat desentralisasi yang rendah. 3 Marina, Anna (2009) “Pengaruh Sistem Akuntansi Manajemen Terhadap Kinerja Manajerial Dengan Ketidakpastian Lingkungan dan Desentralisasi sebagai Variable Moderating” Dependen: Kinerja Manajerial Independen: 1. Sistem Akuntansi Manajemen (X1) 2. Ketidakpastian Lingkungan (X2) 3. Desentralisasi (X3) Hasil penelitian menunjukkan bahwa

1. Terdapat pengaruh positif interaksi ketidakpastian ling-kungan,

desentralisasi, dan agregat informasi sistem akuntansi manajemen terhadap kinerja manajerial. 2. Kombinasi derajat ketidak-pastian

lingkungan yang tinggi dan agregat informasi system akuntansi

No Peneliti Variabel Penelitian Hasil Penelitian

manajemen yang tinggi

akan mempunyai

pengaruh negatif pada kinerja manajer yang memiliki tingkat persepsi ketidakpastian lingkungan rendah.

3. Kombinasi derajat desen-tralisasi yang tinggi dan agregat informasi system akuntansi manajemen yang tinggi akan mempunyai pengaruh negatif pada kinerja manajer yang memiliki tingkat persepsi ketidakpastian lingkungan tinggi. 4 Suryani, Indah (2013) Pengaruh Penggunaan Informasi Akuntansi Manajemen dan Desentralisasi Terhadap Kinerja Manajerial (Survey pada Dealer Mobil Kota Jambi). Dependen: Kinerja Manajerial Independen: 1. Frekuensi penerbitan laporan rutin 2. Laporan tidak rutin 3. Kualitas Informasi Akuntansi Manajemen 4. Desentralisasi 1. akuntansi manajemen berpe-ngaruh positif terhadap kinerja manajerial. 2. menyatakan bahwa frekuensi penerbitan laporan rutin berpengaruh positif terhadap kinerja manajerial.

3. menyatakan bahwa frekuensi penerbitan laporan tidak rutin berpengaruh negatif terhadap kinerja manajerial. 4. menyatakan kualitas informasi akuntansi manajemen berpe-ngaruh positif terhadapa kinerja manajerial. 5 Lempas, Yuwinda. Ventje Ilat. Harijanto Sabijono (2014). Desentralisasi dan Sistem Akuntasni Dependen: Kinerja Manajerial Independen: 1. Desentralisasi (X1), 2. Sistem Akuntansi 1. Desentralisasi berpengaruh negatif terhadap kinerja manajer pada PT Sinar Galesong Prima dimanado.

2. Sistem akuntansi manajemen berpengaruh

No Peneliti Variabel Penelitian Hasil Penelitian Manajemen terhadap Kinerja Manajer pada PT. Sinar Galesong Prima Manado

Manajemen (X2), positif terhadap kinerja manajer pada PT Sinar Galesong Prima di manado.

2.3 Hipotesis

2.3.1 Pengaruh Desentralisasi terhadap Kinerja Manajerial

Garrison dan Noreen yang diterjemahkan oleh A. Totok (2000) mendefinisikan desentralisasi adalah delegasi otorisasi pembuatan keputusan organisasi dengan memberi manajer serangkaian level operasi dan otoritas untuk membuat keputusan yang berkaitan dengan daerah tanggung jawabnya. Pendekatan kontijensi dapat digunakan untuk menganalisis desain dan sistem akuntansi manajemen untuk memberikan informasi yang dapat digunakan perusahaan untuk berbagai tujuan. Pemakaian faktor kontijensi ini didasarkan pada kemungkinan adanya perbedaan strategi bisnis, dan desentralisasi yang diterapkan akan mengakibatkan perbedaan kebutuhan informasi sistem akuntansi manajemen yang pada akhirnya akan mempengaruhi kinerja manajerial (Otley, 1980 dalam Faisal, 2006).

Desentralisasi merupakan kebijakan tiap-tiap perusahaan yang sifatnya independen, artinya bahwa setiap perusahaan dapat memberikan kebebasan kepada divisi atau bagian-bagian dalam perusahaan untuk mengatur dan melaksanakan kegiatan yang akan dilaksanakan. Ditetapkannya otorisasi kepada masing-masing divisi tersebut sering kali dapat memberikan motivasi atau dorongan kepada para karyawan untuk meningkatkan kinerjanya. Kondisi tersebut

timbul karena dengan ditetapkannya sistem desentralisasi kegiatan-kegiatan seperti pengawasan dan penilaian dapat lebih mudah untuk dilakukan. Otoritas atau wewenang disini memberikan pengertian sebagai hak untuk menentukan penugasan, sedangkan tanggung jawab adalah kewajiban untuk mencapai penugasan yang telah ditetapkan. Semakin tinggi tingkat desentralisasi maka semakin tinggi wewenag menajer dalam mengambil keputusan secara otonom. Penelitian Lempas, dkk (2014) menemukan bukti bahwa desentralisasi mampu mempengaruhi kinerja manajerial. Berdasarkan uraian di atas hipotesis yang diajukan adalah

2.3.2 Pengaruh Sistem Informasi Akuntansi Manajemen terhadap Kinerja Manajerial

Informasi manajemen sebagai salah satu produk sistem akuntansi manajemen memiliki peranan dalam memprediksi konsekuensi yang mungkin terjadi atas berbagai alternatif tindakan yang dapat dilakukan pada berbagai aktifitas seperti perencanaan, pengawasan, dan pengambilan keputusan. Untuk mendukung proses pengambilan keputusan yang baik, maka dibutuhkan suatu sistem yang dapat mensuplai kebutuhan informasi baik informasi akuntansi ataupun informasi manajemen. Informasi sistem akuntansi yang baik bagi perusahaan adalah informasi yang sesuai dengan karakteristik, yaitu bersifat broadscope, timelines, aggregate dan integrated. Informasi yang bersifat broadscope adalah informasi yang mengandung dimensi focus, time horizon dan kuantifikasi.Informasi yang bersifat timelines adalah informasi yang tersedia ketika dibutuhkan dan sering dilaporkan secara sistematis. Informasi yang bersifat aggregate adalah informasi yang memperhatikan penerapan bentuk kebijakan formal. Sedangkan informasi yang integrated adalah informasi yang mencerminkan adanya koordinasi antara segmen yang satu dengan segmen yang lain.

Pendekatan kontijensi pada akuntansi manajemen didasarkan pada premis bahwa tidak ada Sistem Akuntansi Manajemen secara universal selalu tepat untuk bisa diterapkan pada seluruh organisasi dalam setiap keadaan tetapi Sistem Informasi Akuntansi itu tergantung pada faktor-faktor situasional yang ada dalam organisasi. Faktor-faktor potensial yang dapat dijadikan sebagai dasar pemikiran

untuk menghubungkan antara system akuntansi manajerial dengan kinerja manajerial adalah didasarkan pada kepercayaan bahwa para manajer memahami sifat pekerjaanya (Mulyaningtyas, 2008). Dengan kata lain dengan memahami sifat pekerjaanya, maka mereka dapat mempertimbangkan bagaimana caranya menggunakan informasi agar lebih bermanfaat bagi mereka dan melaksanakan pekerjaan dengan efektif . Diharapkan bahwa dengan menggunakan informasi yang disediakan, manajer dapat menyelesaikan pekerjaan secara efektif yang pada akirnya dapat meningkatkan kinerja manajerial.

Penelitian Yuristisia (2007); Suryani (2013) dan Lempas, dkk (2014) menemukan bukti bahwa sistem informasi akuntansi manajemen mampu mempengaruhi kinerja manajerial. Berdasarkan uraian di atas hipotesis yang diajukan adalah

H2: Sistem Informasi Akuntansi Manajemen berpengaruh terhadap

2.4 Kerangka Konseptual

Berdasarkan penjelasan yang telah dilakukan di atas, maka dapat digembarkan kerangka pemikiran sebagai berikut:

Gambar 2.1

Skema Kerangka Pemikiran

H2

H1 Desentralisasi

1. kebijakan pengambilan

produk atau jasa baru

2. kebijakan dalam pemutusan

hubungan kerja

3. penentuan investasi dalam

skala besar

4. pengalokasian anggaran

5. penentuan harga jual.

Sistem Informasi Akuntansi Manajemen 1. Broad scope 2. Timeliness 3. Agregasi 4. Integrasi Kinerja Manajerial 1. Perencanaan 2. Investigasi 3. Koordinasi 4. Evaluasi 5. Pengawasan 6. Staff 7. Negoisasi 8. perwakilan

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel 3.1.1 Variabel Penelitian

Variabel penelitian adalah apa pun yang dapat membedakan atau membawa variasi pada nilai. Nilai bisa berbeda pada berbagai waktu untuk obyek atau orang yang sama, atau pada waktu yang sama untuk obyek atau orang yang berbeda (Sekaran, 2006)

Dalam penelitian ini terdapat dua jenis variabel, yaitu variabel dependen dan variabel independen. Variabel independen (bebas) dalam penelitian ini adalah desentralisasi dan sistem informasi akuntansi manajemen. Sedangkan variabel dependen (variabel terikat) dalam penelitian ini adalah kinerja manajerial.

3.1.2 Definisi Operasional dan Pengukuran Variabel

1. Desentralisasi

Desentralisasi merupakan pendelegasian wewenang tanggung jawab kepada para manajer lebih rendah. Tingkat pendelegasian menunjukkan seberapa jauh manajemen yang lebih tinggi mengizinkan manajemen yang lebih rendah untuk membuat kebijakan secara independen artinya pendelegasian yang diberikan kepada menajemen yang lebih rendah (Nazarudin, 1998 dalam Solechan dan Setiawati, 2009).

Variabel desentralisasi diukur dengan menggunakan instrumen yang telah dikembangkan oleh Gordon dan Narayan (1984) dalam Solechan dan Irawati,

(2009), yakni diukur dengan lima item pertanyaan dalam 5 skala. Kelima pertanyaan tersebut untuk mengetahui seberapa jauh pengambilan keputusan didelegasikan pada para manajer, yaitu kebijakan dalam pengambilan produk atau jasa baru, kebijakan dalam pemutusan hubungan kerja, penentuan investasi dalam skala besar, pengalokasian anggaran dan penentuan harga jual.

2. Sistem informasi akuntansi manajemen

Sistem akuntansi manajemen yaitu suatu sistem pengolahan informasi keuangan yang digunakan untuk menghasilkan informasi keuangan bagi kepentingan pemakai intern organisasi (Mulyadi, 2006 dalam Solechan dan Setiawati, 2009). Pengukurannya dengan menggunakan instrument yang dikembangkan oleh Chenhall dan Morris (1996) dalam Solechan dan Irawati, (2009), yaitu terdiri dari empat dimensi (aspek) yaitu informasi Broad scope diukur dengan dua item pertanyaan. Timeliness diukur dengan dua item pertanyaan. Agregasi diukur dengan dua item pertanyaan. Integrasi diukur dengan dua item pertanyaan. Masing-masing pertanyaan diukur dalam 5 skala.

3. Kinerja manajerial

Kinerja manajerial adalah kinerja manajer dalam kegiatan-kegiatan yang meliputi perencanaan, investigasi, pengoordinasian, evaluasi, pengawasan, pengaturan staf (staffing), dan perwakilan atau representatif di lingkungan organisasinya (Sastrohadiwiryo, 2002). Variabel kinerja manajerial diukur dengan menggunakan instrumen self rating yang dikembangkan oleh Mahoney (1963) dalam Solechan dan Irawati, (2009). Para responden diminta menilai kinerja

mereka dibandingkan dengan rata-rata kinerja rekan mereka. Kinerja manajerial diukur dengan sembilan item pertanyaan yang diukur dengan 5 skala. Instrumen ini terdiri dari delapan dimensi kinerja personal yaitu perencanaan, investigasi, koordinasi, evaluasi, pengawasan, staff, negoisasi, perwakilan dan satu dimensi kinerja secara keseluruhan.

3.2 Populasi dan Sampel 3.2.1. Populasi

Menurut Indriantoro (2012) populasi yaitu sekelompok orang, kejadian atau segala sesuatu yang mempunyai karakteristik tertentu. Anggota populasi disebut dengan elemen populasi (population element). Populasi dalam penelitian ini adalah seluruh manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel. Adapun manajer yang dimaksud manajer level menengah adalah kepala unit (divisi) dan manajer level bawah adalah supervisor

3.2.2. Sampel

Menurut Indriantoro (2012) sampel adalah populasi yang diambil secara tertentu dan memiliki karakteristik tertentu, jelas dan lengkap yang dianggap mewakili populasi dan lengkap yang bisa mewakili populasi. Sampel yang digunakan dalam penelitian ini menggunanakan metode sensus yaitu seluruh manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel dijadikan sampel dalam penelitian.

3.3 Jenis dan Sumber Data

Secara umum data penelitian dikelompokkan menjadi dua, yaitu data primer dan data sekunder. Data primer adalah data yang diperoleh secara langsung dari responden. Data sekunder adalah data yang diperoleh secara tidak langsung dari responden (Sekaran, 2006). Penelitian ini menggunakan data primer yang respondennya adalah manajer level menengah adalah kepala unit (divisi) dan manajer level bawah adalah supervisor pada pada PT. Ungaran Printing Apparel.

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah survei dengan media kuesioner. Penelitian ini menggunakan personally administered questionnaires dengan tipe pertanyaan berupa close question yang meminta responden untuk memilih salah satu jawaban yang telah disediakan dengan cara memberi tanda silangi pada option jawaban yang dipilih. Close question membantu responden membuat keputusan secara cepat untuk memilih diantara beberapa alternatif jawaban yang telah ada.

3.5 Metode Analisis Data 3.5.1. Uji Analisis Kualitatif

Terlebih dahulu penulis mengemukakan mengenai Metode Kualitatif. kualitatif yang digunakan dalam penelitian ini adalah metode deskriptif. Adapun yang dimaksud dengan metode deskripsi menurut Husein Umar (2003:30) adalah: “Tujuan riset ini bersifat suatu paparan untuk mendeskripsikan hal-hal yang ditanyakan dalam riset, seperti siapa, yang mana, kapan dan dimana”.

Berdasarkan kutipan di atas dapat diketahui bahwa tujuan dari riset deskripsi adalah untuk memaparkan objek yang diteliti.

3.5.2. Uji Analisis Kuantitatif

Dikarenakan data yang ada berupa angka yang disusun dalam berupa suatu daftar, maka metode analisis yang digunakan dalam penelitian ini adalah metode analisis statistik dan itu termasuk dari bagian metode kuantitatif. Hal itu dikarenakan data penelitian berupa angka-angka yang akan diolah secara statistiknya. Sebagai mana yang di kemukakan oleh Sugiyono (2009:7) mengatakan bahwa: Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik.” Analisis menggunakan statistik.untuk mengetahui hubungan informasi akuntansi diferensial dengan perencanaan biaya operasional. Metodologi statistik yang digunakan adalah sebagai berikut:

3.5.2.1 Pengujian Instrumen Penelitian 3.5.2.1.1. Uji Validitas

Valid berarti instrumen tersebut dapat mengukur apa yang hendak diukur (Sugiyono,2012:172). Instrument yang valid berarti alat ukur yang digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrument tersebut dapat digunakan untuk mengukur apa yang seharusnya diukur.

Uji validitas instrumen dapat menggunakan rumus korelasi. Rumus korelasi berdasarkan Pearson Product Moment dengan menggunakan

program SPSS. Dalam uji validitas setiap item pertanyaan membandingkan r hitung dengan r tabel.

1. Jika r hitung > r tabel (degree of freedom) maka instrument dianggap valid.

2. Jika r hitung < r tabel (degree of freedom) maka instrument dianggap tidak valid (drop), sehingga instrument tidak dapat digunakan dalam

penelitian.

Menurut Sugiyono (2012:178) kriteria atau syarat suatu item tersebut dinyatakan valid adalah bila korelasi tiap faktor tersebut bernilai positif dan besarnya 0,3 keatas.

3.5.2.1.2. Uji Reliabilitas

Uji reliabilitas merupakan alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2011:22). SPSS memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai (α) 0,70 (Ghozali, 2011:47-48)

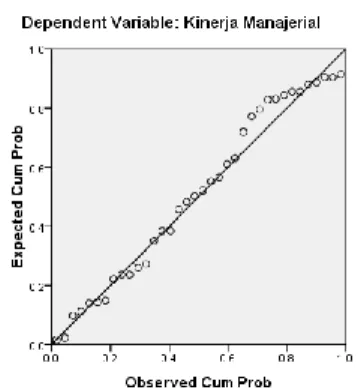

3.5.2.2 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dengan variabel bebas keduanya mempunyai hubungan distribusi

normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal (Ghozali, 2011).

Analisi grafik yang dapat digunakan untuk menguji normalitas residual adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal. Jika distribusi data residual normal, maka titik data akan mengikuti garis diagonalnya.

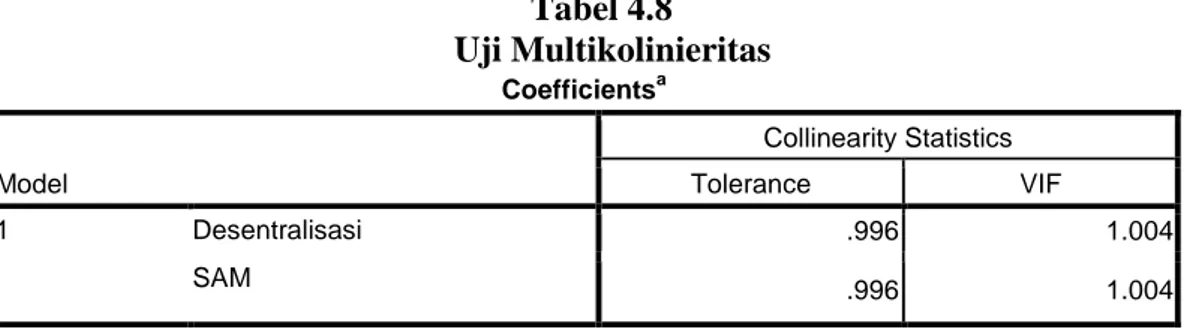

3.5.2.3 Uji Asumsi Klasik a. Uji Multikolinearitas

Uji Multikolinieritas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem Multikolinieritas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel indipenden. Uji Multikolinieritas pada penelitian dilakukan dengan matrik korelasi. Pengujian ada tidaknya gejala Multikolinieritas dilakukan dengan memperhatikan nilai matriks korelasi yang dihasilkan pada saat pengolahan data serta nilai VIF (Variance Invlation Factor) dan tolerance-nya. Apabila nilai matriks korelasi tidak ada yang lebih besar dari 0,5 maka dapat dikatakan data yang akan dianalisis terlepas dari gejala multikolinieritas. Kemudian apabila nilai VIF berada dibawah 10 dan nilai tolerance mendekati 1, maka diambil kesimpulan bahwa model regresi tersebut tidak terdapat problem multikolinieritas (Gozali, 2011).

b. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas. Dan jika varians berbeda, disebut Heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas (Gozali, 2011).

Deteksi gejala heteroskedastisitas digunakan uji Glejser, yaitu dengan menguji tingkat signifikansi. Pengujian ini dilakukan dengan merespon variabel (x) sebagai variabel independen dengan nilai absolut unstandardized residual regresi sebagai variabel dependen. Apabila hasil uji di atas level signifikan (p > 0,05), berarti tidak terdapat heterokedastisitas, apabila dibawah level signifikan (p < 0,05).

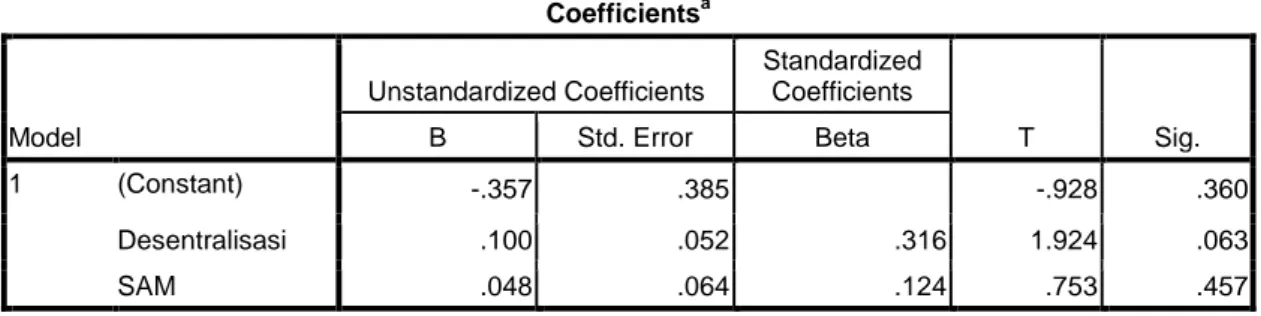

3.5.2.4 Uji Regresi Linear Berganda

Regresi berganda dilakukan untuk mengetahui sejauh mana variabel bebas mempengaruhi variabel terikat. Pada regresi berganda terdapat satu variabel terikat dan lebih dari satu variabel bebas. Didalam penelitian ini, yang menjadi variabel terikat adalah kinerja manajerial sedangkan yang menjadi variabel bebasnya adalah desentralisasi dan Sistem Akuntansi Informasi Manajemen. Model hubungan keputusan penelitian dengan variabel-variabel tersebut dapat disusun ke dalam fungsi atau persamaan model regresi. Persamaan regresinya adalah :

Y = α + β1 X1 + β2 X2 + e

Dimana:

Y = kinerja manajerial X1 = desentralisasi

X2 = sistem akuntansi informasi manajemen

α = Konstanta; β1 – β2 = Koefisien regresi

e = Eror term

3.5.3. Pengujian Hipotesis

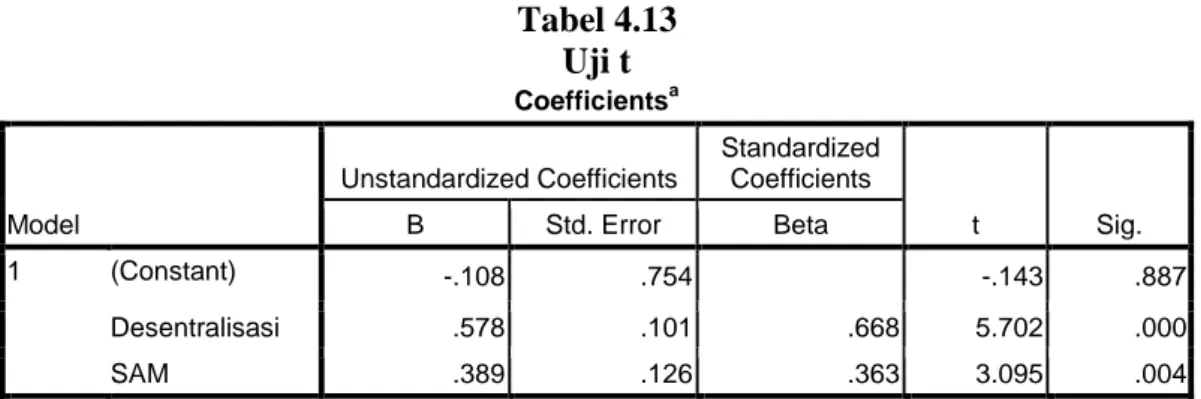

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen (Ghozali, 2011). Uji t dilakukan dengan membandingkan nilai t hitung dengan nilai t tabel, bila t hitung lebih besar dari t tabel maka hipotesis nol (Ho) ditolak dan hipotesis alternatif (Ha) diterima, demikian sebaliknya. Atau dengan melihat signifikasinya yang terbentuk di bawah 5%, maka Ha diterima dan Ho ditolak atau sebaliknya.

3.5.2.5 Pengujian Kelayakan Model

a. Uji R-square (koefisien determinasi / R²)

Untuk mengukur ketepatan fungsi regresi sampel dalam menaksir nilai aktual, diukur dari goodness of fit-nya. Secara statistik, salah satunya dapat diukur dari nilai koefisien determinasinya (R²). Koefisien determinan (R²) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah diantara nol dan satu (0 – 1). Nilai nol berarti variabel independen sama sekali tidak berpengaruh terhadap variabel

dependen dan apabila nilainya mendekati satu maka dapat dikatakan bahwa variabel independen berpengaruh terhadap variabel dependen. Selain itu koefisien determinasi juga dipergunakan untuk mengetahui persentase perubahan variabel tidak bebas (Y) yang disebabkan oleh variabel bebas (X) (Ghozali 2011).

b. Uji F

Uji F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen (Ghozali, 2011). Model dikatakan Fit, jika nilai probabilitas signifikan kurang 5%.

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran UmumPT. Ungaran Printing Apparel

PT. Ungaran Printing Apparel berdiri pada tahun 2005 selaku pendiri serta pemilik adalah Bapak Lie Po Kong, yang pada saat itu perusahaan masih berstatus badan hukum perseroan komanditer atau yang sering disebut dengan CV (Comanditer Venture) dengan nama CV. Ungaran Printing, namun karena terdapat suatu hal yang memungkinkan untuk bergantinya status badan hukum, tepat pada tahun 2010 perusahaan ini yang awalnya berstatus badan hukum perseroan komanditer berubah menjadi perseroan terbatas dengan nama baru PT. Ungaran Printing Apparel yang memiliki nomor ijin usaha 503 / 353 / PK / VIII / 2010.

PT. Ungaran Printing Apparel terletak di jalan Letjend Soeprapto Gg. Serayu I nomor. 1 Sidomulyo-Ungaran 50514. Perusahaan ini bergerak dibidang percetakan melayani printing, bordir, serta finishing yang berbasis di Indonesia. Dan telah bekerjasama dengan beberapa garment industri pembuatan pakaian di Jawa Tengah khususnya Semarang dan Solo. Konsumen utama yang mempercayakan pesanannya pada PT. Ungaran Printing Apparel antara lain adalah Morich, Pantja Tunggal, Ungaran Sari Garmen, Tyfountex, Inti Sari Garmen, Prospecta, Holi, Solo Kawistara. Perusahaan-perusahaan garmen ini melayani pesanan dari Nike, Esprit, Quick Silver, Adidas, Lotto, EDC, Melka, O’Neill, DKNY, TommyHighifger, Ocean Pacific (OP), Sun Valley, Rossignol, Federated, Animal, POLO, North Sail, H&M, Calvin Klein, dll.

PT. Ungaran Printing juga memproduksi hasil cetak beraneka ragam jenisnya beberapa diantaranya adalah Foil, Gliter, Puff Print, Crack Print, Photo Print, Revlective, Gel Print, Emboss, Deboss, dan lain-lain sesuai dengan permintaan dari pemesan. Dengan kata lain, PT. Ungaran Printing Apparel merupakan suatu perusahaan outsourcing dari perusahaan-perusahaan garmen. Dalam satu hari PT. Ungaran Printing Apparel dapat memproduksi produknya sebanyak 40.000 pak.

PT. Ungaran Printing Apparel terletak di jalan Letjend Soeprapto Gg. Serayu I nomor. 1 Sidomulyo-Ungaran 50514. Beberapa alasan perusahaan untuk memilih lokasi di daerah ini adalah sebagai berikut:Berada diantara beberapa pabrik industri garmen di daerah Semarang dan sekitar khususnya di daerah Ungaran, sehingga diharapkan mampu mempermudah serta memperlancar pemesanan yang sebagian besar pemesan berasal dari industri garmen.

Didalam menjalankan suatu kegiatan usaha tentunya suatu perusahaan memiliki tugas serta wewenang dari masing-masing bagian atau sering disebut dengan job deskripsi yang telah tersusun dalam suatu struktur organisasi, guna mencapai tujuan yang diharapkan suatu perusahaan. Didalam struktur organisasi terdapat susunan serta hubungan antara tanggungjawab dan wewenang, dengan demikian diharapkan struktur organisasi tersebut dapat mempermudah pelaksanaan tugas dari masing-masing bagian.

Tugas, wewenang, dan tanggungjawab masing-masing bagian pada PT. UNGARAN PRINTING APPAREL Semarang adalah sebagai berikut:

1) Direktur

(1) Memimpin aktivitas serta kegiatan perusahaan sesuai dengan kebijakan yang telah ada.

(2) Menentukan kebijakan dalam bidang perencanaan, pengorganisasian, pengarahan, serta pengawasan.

(3) Membuat agenda atas kegiatan perusahaan.

(4) Bertanggung jawab atas segala aktivitas perusahaan serta kelancaaran dalam usahanya.

2) Manajer

(1) Bertanggung jawab terhadap kinerja bagian-bagian dibawahnya. (2) Berperan dalam pendelagasian tugas pada bagian-bagian dibawahnya. (3) Bertanggung jawab dalam membuat laporan secara berkala kepada

atasannya beserta analisis permasalahannya.

(4) Mempunyai wewenang dalam mendisiplinkan bawahannya sesuai dengan peraturan atau ketentuan yang berlaku di perusahaan.

(5) Mempunyai wewenang dalam pengambilan keputusan. 3) Pemasaran

(1) Melaksanakan administrasi penjualan.

(2) Merencanakan atau menyiapkan rencana pembelian barang – barang kebutuhan secara periodik.

(3) Bertanggung jawab atas pengembangan sistem dan mekanisme manajemen pemasaran, penjualan, dan promosi secara umum.

(4) Merealisasikan dan melaksanakan rencana-rencana serta prosedur-prosedur yang diterapkan melalui pendelegasian wewenang pada deaprtemen pemasaran.

4) Produksi

(1) Menyelenggarakan produksi dengan cara mengkoordinir tiap tahap produksi dengan perencanaan dari pimpinan perusahaan.

(2) Menyelenggarakan perencanaan produksi dengan seefisien mungkin untuk mencapai target yang telah ditentukan oleh bagian pemasaran.

(3) Bertanggung jawab atas kualitas dari pemasukan bahan mentah untuk diproses sehingga bahan tersebut menjadi barang jadi.

(4) Mengatur jumlah barang yang diproduksi sesuai dengan rencana pemesanan.

5) Keuangan

Memiliki peranan dalam mengendalikan keuangan pada perusahaan sesuai kebijakan yang telah dibuat oleh perusahaan dalam mengatur pembelanjaan bahan baku maupun pembayaran upah karyawan.

6) Akuntansi

(1) Memiliki tugas dalam pencatatan segala jenis transaksi serta membuat pembukuan laporan keuangan perusahaan.

(2) Mengontrol dan mengevaluasi pencatatan neraca R/L dan aktivitas akunting lainnya agar dapat berjalan secara tepat dan akurat.

7) HRD

Memiliki peran dalam rekruitmen pegawai serta pelatihan dalam meningkatkan kinerja pegawai.

4.2. Deskripsi Responden

4.2.1. Deskripsi Statistik Responden Berdasarkan Jenis Kelamin

Responden yang menjadi obyek penelitian ini adalah seluruh manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel sebanyak 36 orang. Berikut ini diuraikan informasi tentang responden berdasarkan jenis kelamin.

Tabel 4.1

Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Persentase

Laki-Laki Perempuan 27 9 75 25 Jumlah 36 100

Sumber : data primer yang diolah, 2016

Berdasarkan Tabel 4.1 menunjukkan bahwa sebagian besar manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel yang dijadikan responden dalam penelitian ini adalah laki-laki yaitu sebanyak 75 persen dan sisanya sebanyak 25 persen berjenis kelamin perempuan. Hal ini karena karakteristik dan kondisi kerja di Ungaran Printing Apparel memerlukan perhatian ekstra yang didukung dengan kemampuan fisik, sehingga laki-laki menjadi dominan.

4.2.2. Deskripsi Karakteristik Responden Berdasarkan Umur

Gambaran umum responden berdasarkan umur adalah sebagai berikut:

Tabel 4.2

Responden Berdasarkan umur

Umur Jumlah Persentase

20,4-30 tahun 31,0-40 tahun 41,6-50 tahun Lebih dari 50 tahun

3 9 14 10 08,33 25,00 38,89 27,78 Jumlah 36 100

Sumber : data primer yang diolah, 2016

Tabel 4.2 dapat diketahui bahwa dari 36 responden yang menjadi obyek dalam penelitian ini sebagian besar manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel berusia 41-50 tahun. Hal ini menunjukkan bahwa manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel berada pada usia yang sudah memiliki pengalaman yang tinggi.

4.2.3. Deskripsi Karakteristik Responden Berdasarkan Pendidikan

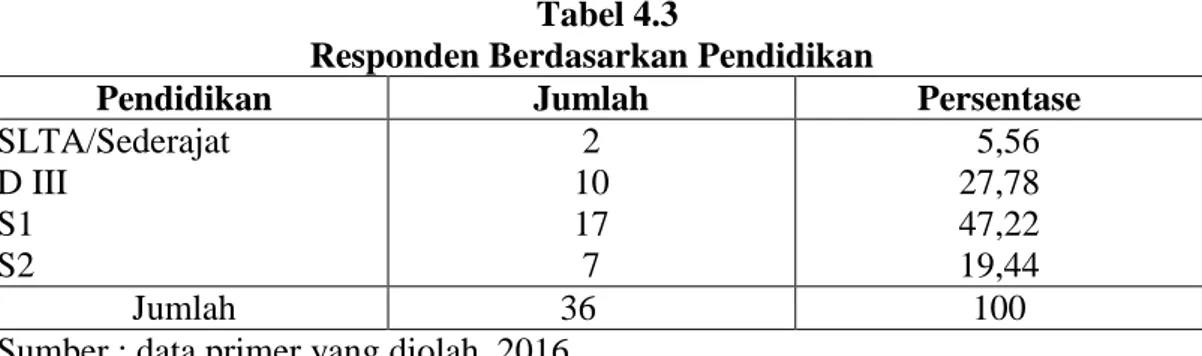

Gambaran umum manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel berdasarkan pendidikan adalah sebagai berikut:

Tabel 4.3

Responden Berdasarkan Pendidikan

Pendidikan Jumlah Persentase

SLTA/Sederajat D III S1 S2 2 10 17 7 05,56 27,78 47,22 19,44 Jumlah 36 100

Sumber : data primer yang diolah, 2016

Berdasarkan Tabel 4.3 menunjukkan bahwa sebagian besar manajer level menengah dan manajer level bawah pada PT. Ungaran Printing Apparel tamatan Sarjana. Pendidikan akan sangat mempengaruhi kreatifitas dalam melaksanakan pekerjaan yang dibebankan, sehingga dengan dibekali pendidikan yang cukup, maka akan dapat memberikan inovasi dalam bekerja sehingga tujuan perusahaan dapat tercapai.

4.2.4. Deskripsi Karakteristik Responden Berdasarkan Divisi

Gambaran umum manajer level menengah dan manajer level bawah padaPT. Ungaran Printing Apparel berdasarkan divisi adalah sebagai berikut:

Tabel 4.4

Responden Berdasarkan Masa Kerja

Divisi Jumlah Persentase

Keuangan Produksi Pemasaran SDM 5 16 11 4 13,89 44,44 30,56 11,11 Jumlah 36 100

Sumber : data primer yang diolah, 2016

Berdasarkan Tabel 4.4 menunjukkan bahwa sebagian manajer level menengah dan manajer level bawah padaPT. Ungaran Printing Apparel bekerja di divisi produksi sebanyak 44,44%. Hal ini dapat disimpulkan bahwa divisi produksi lebih banyak ditempati posisinya untuk menjalankan operasional perusahaan.

4.3. Deskripsi Variabel Penelitian

Deskripsi variabel bertujuan untuk menyajikan gambaran informasi atau deskripsi suatu data variabel dengan karakteristik data yang diperoleh dari hasil penyebaran kuesioner. Dari deskripsi variabel terlihat gambaran kecenderungan jawaban semua responden terhadap suatu butir pernyataan kuesioner, apakah responden cenderung menjawab sangat setuju, setuju, netral, tidak setuju, atau sangat tidak setuju.

Tabel 4.5

Deskripsi Variabel Penelitian 1 Desent ra lis a si Item STS TS N S SS Mean % % % % %

1. Perusahaan memberikan we-wenang dalam melaksanakan kebijakan untuk mengembang-kan produk atau jasa baru

0 (0%) 1 (2,8%) 4 (11,1%) 13 (36,1%) 18 (50%) 4,33

2. Perusahaan memberikan we-wenang untuk menciptakan

kebijakan objektif dalam

memutuskan hubungan kerja pada karyawan 0 (0%) 0 (0%) 4 (11,1%) 15 (41,7%) 17 (47,2%) 4,36

3. Perusahaan selalu menentukan

untuk melakukan investasi

yang mampu memberikan

keuntungan dalam skala besar 0 (0%) 0 (0%) 2 (5,6%) 15 (41,7%) 19 (52,8%) 4,47

4. Perusahaan selalu melakukan pengalokasian anggaran pada divisi atau bagian tertentu dalam perusahaan 0 (0%) 0 (0%) 4 (11,1%) 13 (36,1%) 19 (52,8%) 4,42

5. Penentuan harga jual, selalu dilakukan dengan perencanaan

dan persetujuan dari

divisi/bagian yang bersangkutan dalam perusahaan 1 (2,8%) 0 (0%) 8 (22,2%) 16 (44,4%) 11 (30,6%) 4,00

Mean variabel Desentralisasi 4,3167

2 Sis tem Ak un ta ns i In fo rma si M a na jemen Item STS TS N S SS Mean % % % % %

1. Tingkat ketersediaan informasi

yang dimiliki karakteristik

broadscope, yang meliputi faktor-faktor eksternal, internal, dan kejadian yang mungkin terjadi dimasa yang akan datang

0 (0%) 0 (0%) 1 (2,8%) 6 (16,7%) 29 (80,6%) 4,78

2. Ketersediaan atau tidaknya

informasi yang memiliki

karakteristik broadscope, tidak berpengaruh terhadap

pelak-sanaan pekerjaan dalam

perusahaan 0 (0%) 0 (0%) 2 (5,6%) 4 (11,1%) 30 (83,3%) 4,78

3. Adanya tingkat ketersediaan informasi yang dimiliki

karak-teristik aggregation, yaitu

mengenai kelengkapan infor-masi agregrasi 0 (0%) 0 (0%) 2 (5,6%) 5 (13,9%) 29 (80,6%) 4,75

4. Ketersediaan atau tidaknya

informasi yang memiliki

karak-teristik aggregration, tidak

berpengaruh terhadap pelak-sanaan pekerjaan dalam pe-rusahaan. 0 (0%) 0 (0%) 4 (11,1%) 4 (11,1%) 28 (77,8%) 4,67