M

M

o

o

d

d

u

u

l

l

3

3

A

A

k

k

u

u

n

n

t

t

a

a

n

n

s

s

i

i

P

P

e

e

l

l

a

a

p

p

o

o

r

r

a

a

n

n

d

d

a

a

n

n

P

P

e

e

r

r

t

t

a

a

n

n

g

g

g

g

u

u

n

n

g

g

j

j

a

a

w

w

a

a

b

b

a

a

n

n

P

P

e

e

l

l

a

a

k

k

s

s

a

a

n

n

a

a

a

a

n

n

A

A

P

P

B

B

D

D

D

D

i

i

k

k

l

l

a

a

t

t

T

T

e

e

k

k

n

n

i

i

s

s

P

P

e

e

r

r

e

e

n

n

c

c

a

a

n

n

a

a

a

a

n

n

d

d

a

a

n

n

P

P

e

e

n

n

g

g

e

e

l

l

o

o

l

l

a

a

a

a

n

n

K

K

e

e

u

u

a

a

n

n

g

g

a

a

n

n

D

D

a

a

e

e

r

r

a

a

h

h

(

(

F

F

i

i

n

n

a

a

n

n

c

c

i

i

a

a

l

l

P

P

l

l

a

a

n

n

n

n

i

i

n

n

g

g

a

a

n

n

d

d

M

M

a

a

n

n

a

a

g

g

e

e

m

m

e

e

n

n

t

t

)

)

E

E

s

s

e

e

l

l

o

o

n

n

I

I

V

V

i

SAMBUTAN DEPUTI BIDANG PEMBINAAN DIKLAT APARATUR LEMBAGA ADMINISTRASI NEGARA

Selaku Instansi Pembina Diklat PNS, Lembaga Administrasi Negara senantiasa melakukan penyempurnaan berbagai produk kebijakan Diklat yang telah dikeluarkan sebagai tindak lanjut Peraturan Pemerintah Nomor 101 Tahun 2000 tentang Diklat Jabatan PNS. Wujud pembinaan yang dilakukan di bidang diklat aparatur ini adalah penyusunan pedoman diklat, bimbingan dalam pengembangan kurikulum diklat, bimbingan dalam penyelenggaraan diklat, standarisasi, akreditasi Diklat dan Widyaiswara, pengembangan sistem informasi Diklat, pengawasan terhadap program dan penyelenggaraan Diklat, pemberian bantuan teknis melalui perkonsultasian, bimbingan di tempat kerja, kerjasama dalam pengembangan, penyelenggaraan dan evaluasi Diklat.

Sejalan dengan hal tersebut, melalui kerjasama dengan Departemen Dalam Negeri yang didukung program peningkatan kapasitas berkelanjutan (SCBDP), telah disusun berbagai kebijakan guna lebih memberdayakan daerah seperti peningkatan kapasitas institusi, pengelolaan dan peningkatan SDM melalui penyelenggaraan Diklat teknis, pengembangan sistem keuangan, perencanaan berkelanjutan dan sebagainya.

Dalam hal kegiatan penyusunan kurikulum diklat teknis dan modul diklatnya melalui program SCBDP telah disusun sebanyak 24 (dua puluh empat) modul jenis diklat yang didasarkan kepada prinsip competency based training. Penyusunan kurikulum dan modul diklat ini telah melewati proses yang cukup panjang melalui dari penelaahan data dan informasi awal yang diambil dari berbagai sumber seperti Capacity Building Action Plan (CBAP) daerah yang menjadi percontohan kegiatan SCBDP, berbagai publikasi dari berbagai media, bahan training yang telah dikembangkan baik oleh lembaga donor, perguruan tinggi, NGO maupun saran dan masukan dari berbagai pakar dan tenaga ahli dari berbagai bidang dan disiplin ilmu, khususnya yang tergabung dalam anggota Technical Review Panel (TRP).

Disamping itu untuk lebih memantapkan kurikulum dan modul diklat ini telah pula dilakukan lokakarya dan uji coba/pilot testing yang dihadiri oleh para pejabat daerah maupun para calon fasilitator/trainer.

Dengan proses penyusunan kurukulum yang cukup panjang ini kami percaya bahwa kurikulum, modul diklatnya berikut Panduan Fasilitator serta Pedoman Umum Diklat Teknis ini diharapkan dapat memenuhi kebutuhan pelatihan di daerah masing-masing.

ii

Harapan kami melalui prosedur pembelajaran dengan menggunakan modul diklat ini dan dibimbing oleh tenaga fasilitator yang berpengalaman dan bersertifikat dari lembaga Diklat yang terakreditasi para peserta yang merupakan para pejabat di daerah akan merasakan manfaat langsung dari diklat yang diikutinya serta pada gilirannya nanti mereka dapat menunaikan tugas dengan lebih baik lagi, lebih efektif dan efisien dalam mengelola berbagai sumber daya di daerahnya masing-masing.

Penyempurnaan selalu diperlukan mengingat dinamika yang sedemikian cepat dalam penyelenggaraan pemerintahan negara. Dengan dilakukannya evaluasi dan saran membangun dari berbagai pihak tentunya akan lebih menyempurnakan modul dalam program peningkatan kapasitas daerah secara berkelanjutan.

Semoga dengan adanya modul atau bahan pelatihan ini tujuan kebijakan nasional utamanya tentang pemberian layanan yang lebih baik kepada masyarakat dapat terwujud secara nyata.

iii

KATA PENGANTAR

DIREKTUR JENDERAL OTONOMI DAERAH

Setelah diberlakukannya UU Nomor 22 Tahun 1999 tentang Pemerintahan Daerah, yang kemudian diganti dengan UU Nomor 32 Tahun 2004, telah terjadi perubahan paradigma dalam pemerintahan daerah, yang semula lebih berorientasi sentralistik menjadi desentralistik dan menjalankan otonomi seluas-luasnya. Salah satu aspek penting kebijakan otonomi daerah dan desentralisasi adalah peningkatan pelayanan umum dalam rangka mewujudkan kesejahteraan masyarakat, dan meningkatkan daya saing daerah.

Berdasarkan pengalaman penyelenggaraan pemerintahan di banyak negara, salah satu faktor penting yang mempengaruhi keberhasilan otonomi daerah adalah kapasitas atau kemampuan daerah dalam berbagai bidang yang relevan. Dengan demikian, dalam rangka penyelenggaraan pelayanan kepada masyarakat dan peningkatan daya saing daerah diperlukan kemampuan atau kapasitas Pemerintah Daerah yang memadai.

Dalam rangka peningkatan kapasitas untuk mendukung pelaksanaan desentralisasi dan otonomi daerah, pada tahun 2002 Pemerintah telah menetapkan Kerangka Nasional Pengembangan dan Peningkatan Kapasitas Dalam Mendukung Desentralisasi melalui Keputusan Bersama Menteri Dalam Negeri dan Menteri Negara Perencanaan Pembangunan Nasional/ Kepala Bappenas. Peningkatan kapasitas tersebut meliputi sistem, kelembagaan, dan individu, yang dalam pelaksanaannya menganut prinsip-prinsip multi dimensi dan berorientasi jangka panjang, menengah, dan pendek, serta mencakup multistakeholder, bersifat demand driven yaitu berorientasi pada kebutuhan masing-masing daerah, dan mengacu pada kebijakan nasional.

Dalam rangka pelaksanaan peningkatan kapasitas Pemerintah Daerah, Departemen Dalam Negeri, dengan Direktorat Jenderal Otonomi Daerah sebagai Lembaga Pelaksana (Executing Agency) telah menginisiasi program peningkatan kapasitas melalui Proyek Peningkatan Kapasitas yang Berkelanjutan untuk Desentralisasi (Sustainable Capacity Building Project for Decentralization/ SCBD Project) bagi 37 daerah di 10 Provinsi dengan pembiayaan bersama dari Pemerintah Belanda, Bank Pembangunan Asia (ADB), dan dari Pemerintah RI sendiri melalui Departemen Dalam Negeri dan kontribusi masing-masing daerah. Proyek SCBD ini secara umum memiliki tujuan untuk meningkatkan kapasitas Pemerintah Daerah dalam aspek sistem, kelembagaan dan individu SDM aparatur Pemerintah Daerah melalui penyusunan dan implementasi Rencana Tindak Peningkatan Kapasitas (Capacity Building Action Plan/CBAP).

iv

Salah satu komponen peningkatan kapasitas di daerah adalah Pengembangan SDM atau Diklat bagi pejabat struktural di daerah. Dalam memenuhi kurikulum serta materi diklat tersebut telah dikembangkan sejumlah modul-modul diklat oleh Tim Konsultan yang secara khusus direkrut untuk keperluan tersebut yang dalam pelaksanaannya disupervisi dan ditempatkan di Lembaga Administrasi Negara (LAN) selaku Pembina Diklat PNS.

Dalam rangka memperoleh kurikulum dan materi diklat yang akuntabel dan sesuai dengan kebutuhan daerah, dalam tahapan proses pengembangannya telah memperoleh masukan dari para pejabat daerah dan telah diujicoba (pilot test), juga melibatkan pejabat daerah, agar diperoleh kesesuaian/ relevansi dengan kompetensi yang harus dimiliki oleh para pejabat daerah itu sendiri. Pejabat daerah merupakan narasumber yang penting dan strategis karena merupakan pemanfaat atau pengguna kurikulum dan materi diklat tersebut dalam rangka memberikan pelayanan kepada masyarakat.

Kurikulum dan meteri diklat yang dihasilkan melalui Proyek SCBD ini, selain untuk digunakan di lingkungan Proyek SCBD sendiri, dapat juga digunakan di daerah lainnya karena dalam pengembangannya telah memperhatikan aspek-aspek yang berkaitan dengan pelaksanaan desentralisasi dan otonomi daerah. Selain itu juga dalam setiap tahapan proses pengembangannya telah melibatkan pejabat daerah sebagai narasumber.

Dengan telah tersedianya kurikulum dan materi diklat, maka pelaksanaan peningkatan kapasitas Pemerintah Daerah, khususnya untuk peningkatan kapasitas individu SDM aparatur daerah, telah siap untuk dilaksanakan. Diharapkan bahwa dengan terlatihnya para pejabat daerah maka kompetensi mereka diharapkan semakin meningkat sehingga pelayanan kepada masyarakat semakin meningkat pula, yang pada akhirnya kesejahteraan masyarakat dapat segera tercapai dengan lebih baik lagi.

v

DAFTAR ISI

Sambutan Deputy IV LAN ... i

Kata Pengantar Dirjen Otonomi Daerah - Depdagri ... iii

Daftar Isi ... v

BAB I PENDAHULUAN...1

A. Deskripsi Singkat ...1

B. Hasil Belajar ...2

C. Indikator Hasil belajar ...2

D. Pokok Bahasan ...2

BAB II STANDAR AKUNTANSI PEMERINTAHAN ...4

A. Sistem Akuntansi Pemerintahan...5

B. Kebijakan Akuntansi ...6

C. Akuntansi Keuangan Daerah pada SKPD ...7

E. Akuntansi Keuangan Daerah pada SKPKD ...16

D. Akuntansi Keuangan Daerah pada SKPKD ...17

E. Latihan ...20

F. Rangkuman ...20

BAB III LAPORAN KEUANGAN...22

A. Laporan Keuangan pada SKPD...23

B. Laporan Keuangan pada SKPKD...23

C. Penerapan Basis Kas dan Basis Akrual dalam Pelaporan Keuangan Daerah ...26

D. Latihan...27

E. Rangkuman ...30

BAB IV PERTANGGUNGJAWABAN PELAKSANAAN APBD...32

A. Laporan Realisasi Semester Pertama APBD...32

B. Laporan Tahunan...34

vi

D. Evaluasi Rancangan Peraturan Daerah tentang

Pertanggungjawaban Pelaksanaan APBD dan Peraturan Kepala Daerah tentang Penjabaran Pertanggungjawaban Pelaksanaan

APBD...36 E. Latihan ...39 F. Rangkuman ...39

Daftar Pustaka Lampiran

1

BAB I PENDAHULUAN

A. Deskripsi Singkat

Akuntansi-Pelaporan dan Pertanggungjawaban Pelaksanaan APBD merupakan tahapan terakhir dari siklus Diklat Teknis Perencanaan dan Pengelolaan Keuangan Daerah bagi Pejabat Eselon IV di lingkungan Pemerintah Kabupaten/Kota. Uraian yang disampaikan dalam Modul-3 ini sebagian besar dipedomani oleh Peraturan Pemerintah Nomor 58 Tahun 2005 tanggal 9 Desember 2005 dan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tanggal 15 Mei 2006 tentang Pedoman Pengelolaaan Keuangan Daerah serta 2 (dua) Peraturan Pemerintah lainnya, yaitu Peratutan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, dan Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelenggaraan Pemerintah Daerah kepada Pemerintah, DPRD, dan Masyarakat. Peraturan Menteri Dalam Negeri itu sendiri merupakan perwujudan dari ketentuan yang tercantum dalam Pasal 155 dari Keputusan Menteri Dalam Negeri Nomor 58 Tahun 2005 yang menyebutkan bahwa ketentuan lebih lanjut tentang pengelolaan keuangan daerah akan diatur dengan Peraturan Menteri Dalam Negeri.

Menurut pasal 289 dari Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, untuk tingkat pemerintahan kabupaten/kota, Kepala Satuan Kerja Pengelola Keuangan Daerah (SKPKD) selaku pengguna anggaran wajib menyelenggarakan akuntansi atas semua transaksi keuangan yang meliputi aset, utang dan ekuitas dana yang berada dibawah tanggung-jawabnya. Sedangkan untuk tingkat kantor dan/atau satuan kerja, Kepala SKPD dapat mendelegasikan kepada Pejabat Penatausahaan Keuangan-SKPD (PPK-SKPD) untuk bertanggungjawab atas penyelenggaraan akuntansi/pertanggungjawaban/pelaporan terhadap penggunaan anggaran di lingkungan kantor atau SKPD terkait.

Penyelenggaraan akuntansi tersebut antara lain meliputi pencatatan/ penatausahaan atas semua transaksi keuangan di lingkungan SKPD yang bersangkutan serta penyiapan laporan keuangan sehubungan dengan pelaksanaan anggaran dan barang yang dikelolanya.

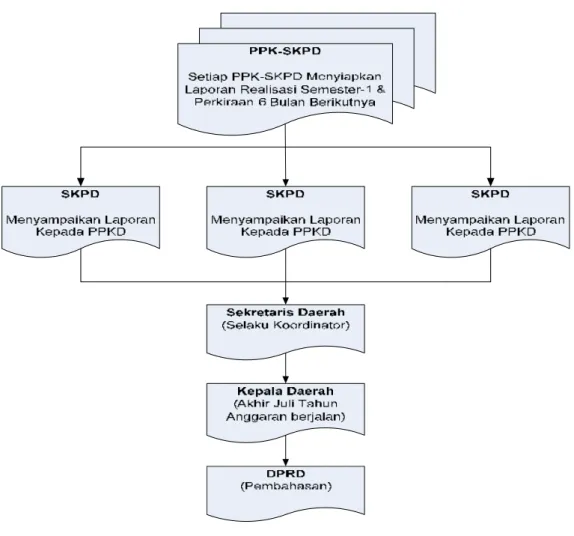

Mekanisme penyiapan laporan Pertanggungjawaban Keuangan Daerah dilaksanakan secara berjenjang. Pada tingkatan SKPD, setiap akhir bulan Kepala SKPD menyampaikan Laporan Bulanan tentang keadaan keuangan di lingkungan SKPD terkait kepada Kepala Daerah (Bupati/Walikota). Berdasarkan Laporan Bulanan dari semua SKPD di lingkungan pemerintahan kabupaten/kota, Pemerintah Daerah yang bersangkutan menyusun Laporan Triwulan sebagai pemberitahuan pelaksanaan APBD kepada DPRD. Setelah tahun anggaran berakhir, Kepala Derah menyusun Laporan Pertanggungjawaban Keuangan yang

2

terdiri dari: Laporan Perhitungan APBD; Nota Perhitungan APBD; Laporan Aliran Kas, dan; Neraca Keuangan Daerah.

Meskipun secara hierarkis pertanggungjawaban dan pelaporan penggunaan APBD berada di tangan Kepala SKPD dan Kepala Daerah, akan tetapi para pejabat Eselon IV yang menangani bidang keuangan juga harus memahami tentang perosedur pertanggungjawaban dan pelaporan tersebut.

B. Hasil Belajar

Setelah selesai mengikuti proses pembelajaran Modul-3 ini para peserta pelatihan diharapkan akan memahami dan dapat menjelaskan tentang proses/tata cara Pertanggungjawaban dan Pelaporan Anggaran (Keuangan Daerah)

C. Indikator Hasil belajar

Setelah selesai mengikuti pelatihan diharapkan:

1. Peserta memahami dan dapat menjelaskan tentang penyelenggaraan sistem akuntansi atas transaksi aset, utang dan ekuitas dana, termasuk transaksi pembiayaan dan perhitungannya.

2. Para peserta pelatihan, terutama pejabat pengelola keuangan daerah (PPKD) dapat menguasai dan menjelaskan serta menyusun laporan keuangan pemerintah daerah yang terdiri dari:

a. Laporan Realisasi Anggaran; b. Neraca Keuangan Daerah;

c. Laporan Arus Kas, dan: Catatan atas Laporan Keuangan.

3. Peserta dapat menyajikan laporan keuangan tersebut sesuai dengan standar akuntansi pemerintahan.

D. Pokok Bahasan

Pada dasarnya penyiapan laporan dan pertanggungjawaban penggunaan APBD merupakan tugas bersama diantara para pengelola dan pengguna anggaran yang mencakup Kasubag Keuangan, Anggaran serta Bendahara (bendahara penerimaan, bendahara pengeluaran, dan bendahara umum daerah). Namun demikian, karena adanya batasan mengenai alokasi waktu pelatihan, maka Diklat Teknis Perencanaan dan Pengelolaan Keuangan ini, termasuk Modul Pertanggungjawaban dan Pelaporan Keuangan tidak dapat disajikan secara lengkap dan utuh serta memenuhi kehendak semua pihak yang terkait dengan tugas keuangan dan perbendaharaan.

Demikian pula mengenai proses akuntansi serta komputerisasi tentang pertanggungjawaban dan pelaporan keuangan merupakan materi pelatihan yang memerlukan waktu khusus pembelajarannya.

3

Adapun topik bahasan yang akan disampaikan dalam Modul ke-3 mencakup semua hal tentang pertanggungjawaban dan pelaporan anggaran, meskipun kesemuanya itu hanya dapat disampaikan secara ringkas dan sangat terbatas. Topik bahasan tersebut, antara lain:

1. Sistem Akuntansi Keuangan, yang mencakup: a. Sistem Akuntansi Pusat dan Daerah; b. Kebijakan Akuntansi;

c. Akuntansi Keuangan Daerah pada SKPD, dan; d. Akuntansi Keuangan Daerah pada SKPKD. 2. Laporan Keuangan, mencakup:

a. Laporan Keuangan pada SKPD; b. Laporan Keuangan pada SKPKD, dan;

c. Penerapan Basis Kas dan Basis Akrual dalam Pelaporan Keuangan. 3. Pertanggungjawaban Pelaksanaan APBD, terdiri dari:

a. Laporan Realisasi Semester Pertama Pelaksanaan APBD; b. Laporan Tahunan;

c. Penyiapan Raperda Pertanggungjawaban Pelaksanaan APBD dan Rancangan Peraturan KDH tentang Penjabaran Pertanggungjawaban Pelaksanaan APBD.

4

BAB II

STANDAR AKUNTANSI PEMERINTAHAN

Tujuan pelaporan keuangan daerah adalah untuk mengatur penyusunan laporan keuangan yang merupakan salah satu kewajiban dari pemerintah kabupaten/kota dalam menyelenggarakan dan mengelola keuangan daerah dalam periode 1 (satu) tahun anggaran.

Pelaporan keuangan merupakan satu kesatuan yang terdiri dari penyelenggaraan akuntansi laporan keuangan, catatan atas laporan keuangan dan informasi tambahan yang harus disajikan bersama-sama.

Pasal 234 ayat (1) dan ayat (2) dari Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 menyebutkan bahwa sistem akuntansi pemerintah daerah (kabupaten/kota) dilaksanakan oleh pejabat yang diberi wewenang oleh Kepala Daerah yang bersangkutan untuk menyelenggarakan akuntansi, yaitu Pejabat Pengelola Keuangan Daerah (PPKD), dan sistem akuntansi untuk satuan-satuan kerja dilaksanakan oleh Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD).

Dalam pelaksanaan tugasnya, Pejabat Penatausahaan Keuangan-SKPD mengkoordinasikan pelaksanaan sistem dan penatausahaan bendahara penerimaan dan bendahara pengeluaran.

Karena sangat banyaknya istilah dan/atau singkatan yang digunakan dalam Peraturan Perundang-undangan tentang pengelolaan keuangan daerah, maka sebelum disampaikan uraian tentang pertanggungjawaban dan pelaporan anggaran, berikut ini diberikan pengertian umum tentang singkatan dan/atau istilah yang dipergunakan berdasarkan ketentuan peraturan perundang-undangan yang berlaku:

1. Satuan Kerja Pengelola Keuangan Daerah (SKPKD) adalah satuan kerja yang

bertugas melaksanakan pengelolaan APBD untuk tingkat pemerintahan kabupaten/kota dan bertindak sebagai bendahara umum daerah.

2. Pejabat Penatausahaan Keuangan SKPD yang selanjutnya disingkat PPK-SKPD adalah pejabat yang melaksanakan fungsi tata usaha keuangan pada tingkat

suatu Satuan Kerja (sat-ker).

3. Entitas Pelaporan adalah unit pemerintahan yang terdiri atas satu atau lebih dari 1

(satu) entitas akuntansi yang menurut ketentuan perundang-undangan wajib menyampaikan laporan pertanggungjawaban anggaran berupa laporan keuangan.

Setelah mengikuti pelatihan ini peserta mampu memahami dan dapat menguasai proses penyelenggaraan sistem akuntansi termasuk Sitem Akuntansi Keuangan Daerah pada SKPD dan SKPKD.

5

4. Entitas Akuntansi adalah unit pemerintahan pengguna anggaran/pengguna barang

dan oleh karenanya wajib menyelenggarakan akuntansi dan menyusun laporan keuangan untuk digabungkan pada entitas pelaporan.

5. Aset atau yang dahulu lebih dikenal dengan nama IKMN/IKMD adalah semua

barang yang berasal atau dibeli dengan dana yang seluruhnya atau sebagian berasal dari anggaran belanja negara/daerah.

6. IKMN atau IKMD adalah singkatan dari Inventaris Kekayaan Milik Negara/

Daerah.

7. Ekuitas Dana adalah kekayaan bersih pemerintah daerah yang merupakan selisih

antara aset dan kewajiban pemerintah daerah.

8. Laporan Arus Kas (LAK) adalah laporan yang menggambarkan arus kas selama

periode tertentu dan posisi kas pada tanggal pelaporan.

9. Laporan Realisasi Anggaran (LRA) adalah laporan yang menggambarkan

perbandingan antara anggaran pendapatan dan belanja dengan realisasinya dalam suatu periode tertentu yang menunjukkan ketaatan terhadap peraturan dan/atau ketentuan Perundang-undangan.

10. Neraca adalah laporan yang menyajikan informasi posisi keuangan pemerintah

yang terdiri dari aset, utang dan ekuitas dana pada suatu periode tertentu.

11. Unit Akuntansi Kantor/Proyek (UAK/P) adalah unit akuntansi instansi yang

melakukan kegiatan akuntansi dan pelaporan keuangan pada tingkat kantor dan proyek/unit pelaksana kegiatan atau satuan kerja tertentu.

12. Unit Akuntansi Wilayah (UAW) adalah unit akuntansi instansi yang melakukan

kegiatan akuntansi dan pelaporan keuangan pada tingkat kantor dan proyek atau satuan kerja yang berada dalam satu wilayah (provinsi/kabupaten/kota).

A. Sistem Akuntansi Pemerintahan

Payung hukum yang melandasi penyiapan akuntansi pemerintahan adalah Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Peeraturan Pemerintah ini sebagai pelaksanaan ketentuan pasal 32 ayat (2) Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara. Dalam peraturan pemerintah ini yang dimaksud dengan pemerintah adalah pemerintah pusat dan/atau pemerintah daerah.

1. Sistem Akuntansi Pemerintah Pusat

Pemerintah menyusun sistem akuntansi pemerintahan yang mengacu pada Standar Akuntansi Pemerintahan. Dalam Undang-Undang Nomor 17 Tahun 23 pasal 32 ayat (2) disebutkan bahwa Standar Akuntansi Pemerintahan

6

disusun oleh komite standar yang independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapat pertimbangan dari Badan Pemeriksa Keuangan.

Standar akuntansi pemerintahan dimaksud dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBD berupa laporan yang setidak-tidaknya meliputi:

a. Laporan Realisasi Anggaran (LRA); b. Neraca;

c. Catatan atas Laporan Keuangan, dan; d. Laporan Arus Kas.

2. Sistem Akuntansi Pemerintahan Daerah

Peraturan Pemerintah No.24 Tahun 2005 tentang Standar Akuntansi Pemerintahan ini juga merupakan pelaksanaan dari Pasal 184 ayat (1) dan (3) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, yang menyebutkan bahwa Laporan Keuangan Pemerintah Daerah disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan yang ditetapkan dengan Peraturan Pemerintah. Hal ini sesuai dengan ketentuan Pasal 96 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Akuntansi Keuangan Daerah, yang menyatakan bahwa pemerintah daerah berkewajiban menyusun sistem akuntansi pemerintahan daerah dengan mengacu pada standar akuntansi pemerintahan pusat.

Sistem akuntansi pemerintahan daerah tersebut ditetapkan dengan

Peraturan Kepala Daerah yang mengacu pada Peraturan Daerah tentang

Pengelolaan Keuangan Daerah. Berdasarkan standar akuntansi pemerintahan yang berlaku, kepala daerah suatu pemerintahan kabupaten/kota menetapkan peraturan kepala daerah tentang kebijakan akuntansi.

Selanjutnya, menurut ketentuan Pasal 233 dari Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, yang merupakan pedoman pelaksanaan terhadap Peraturan Pemerintah Nomor 58 Tahun 2005 tentang pengelolaan keuangan daerah disebutkan bahwa sistem akuntansi pemerintah daerah paling sedikit harus mencakup:

a. Prosedur akuntansi penerimaan kas. b. Prosedur akuntansi pengeluaran kas. c. Prosedur akuntansi aset, dan.

d. Prosedur akuntansi selain kas.

B. Kebijakan Akuntansi

Kebijakan akuntansi tersebut merupakan dasar pengakuan, pengukuran, dan pelaporan atas aset, kewajiban, ekuitas, pendapatan, belanja dan pembiayaan serta laporan keuangan.

7

Dalam kaitannya dengan penerapan kebijakan akuntansi, Kepala Daerah menetapkan peraturan kepala daerah tentang kebijakan akuntansi pemerintah daerah dengan berpedoman pada standar akuntansi pemerintahan.

Peraturan kepala daerah tentang kebijakan akuntansi tersebut sekurang-kurangnya harus memuat:

1. Definisi, pengakuan, pengukuran dan pelaporan setiap akun dalam laporan keuangan, dan;

2. Prinsip-prinsip penyusunan serta penyajian pelaporan keuangan. Pengakuan dan pengukuran tersebut juga mencakup kebijakan mengenai harga perolehan dan kapitalisasi asset.

Kebijakan harga perolehan merupakan pengakuan terhadap jumlah kas atau jumlah lain yang setara dengan kas yang dibayarkan dan terdiri dari belanja modal, belanja administrasi pembelian/pembangunan, belanja pengiriman, pajak, dan nilai wajar imbalan lainnya yang dibayarkan sebagai komponen harga perolehan aset tetap.

Kebijakan kapitalisasi aset merupakan pengakuan terhadap jumlah kas atau jumlah lain yang setara dengan kas dan nilai wajar imbalan lainnya yang dibayarkan sebagai penambah nilai aset tetap.

Ikhtisar kebijakan akuntansi yang diberlakukan pada setiap tahun anggaran dimuat dalam Catatan Atas Laporan Keuangan tahun anggaran yang bersangkutan. Format Kebijakan Akuntansi Pemerintah Daerah tercantum dalam Lampiran 1 dari bahan ajar Modul 3 ini.

C. Akuntansi Keuangan Daerah pada SKPD

Karena materi Diklat Teknis Perencanaan dan Pengelolaan Keuangan ini ditujukan terutama untuk pejabat Eselon IV (Kasubag Keuangan) pada Satuan-Satuan Kerja Perangkat Daerah (SKPD), maka topik bahasannya juga lebih dititik beratkan pada SKPD di lingkungan pemerintahan kabupaten/kota, sedangkan uraian ringkas yang menyangkut sistem akuntansi pusat dan daerah hanya sekedar tambahan pengetahuan bagi peserta pelatihan.

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, khususnya uraian yang tercantum dalam Bab XI tentang Akuntansi Keuangan Daerah, diberikan garis pemisah yang jelas tentang Akuntansi Keuangan Daerah untuk tingkat kabupaten/kota dan Akuntansi Keuangan Daerah pada Satuan Kerja Perangkat Daerah (SKPD).

Akuntansi Keuangan Daerah pada SKPKD mencakup: (1) Prosedur Akuntansi Penerimaan Kas; (2) Prosedur Akuntansi Pengeluaran Kas; (3) Prosedur Akuntansi Aset, dan; (4) Prosedur Akuntansi Selain Kas.

8

1. Prosedur Akuntansi Penerimaan Kas pada SKPD

Prosedur akuntansi penerimaan kas pada SKPD meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas dalam rangka pertanggungjawaban pelaksanaan anggaran di lingkungan SKPD terkait yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Bukti transaksi yang digunakan dalam prosedur akuntansi penerimaan kas mencakup: (i) surat tanda bukti pembayaran; (ii) surat tanda setoran (STS); (iii) bukti transfer; dan (iv) nota kredit bank. Sedangkan buku yang digunakan untuk mencatat transaksi tersebut terdiri dari:

a. Buku jurnal penerimaan Kas; b. Buku Besar, dan;

c. Buku Besar Pembantu.

Meskipun pekerjaan tersebut merupakan tugas dari Bendahara dan/atau Pemegang Kas, tetapi Kasubag Keuangan juga dianjurkan untuk mengenal ketiga format tersebut.

Format Buku Jurnal Penerimaan Kas, Buku Besar, dan Buku Besar Pembantu dapat dilihat pada Lampiran 2, 3, dan 4 dari bahan ajar Modul 3 ini.

Secara lengkap dan lebih rinci, berikut ini disampaikan uraian tentang ”Ringkasan Prosedur Akuntansi Penerimaan Kas pada SKPD.

a. Ringkasan Prosedur Akuntansi Penerimaan Kas pada SKPD

Dalam Lampiran E.VI Permendagri Nomor 13 Tahun 2006 disebutkan bahwa prosedur Akuntansi Penerimaan Kas pada SKPD meliputi serangkaian proses manual ataupun lewat aplikasi komputer mulai dari : pencatatan, pengikhtisaran atas transaksi keuangan serta pelaporan keuangan dalam rangka pertanggung-jawaban pelaksanaaan APBD yang terkait dengan penerimaan kas pada SKPD.

Fungsi yang terkait dengan prosedur akuntansi ini dilaksanakan oleh fungsi akuntansi pada Pejabat Penatusahaan Keuangan SKPD (PPK-SKPD).

1) Dokumen yang digunakan

Dokumen yang digunakan dalam proses Akuntansi Penerimaan Kas pada SKPD terdiri dari:

a) Surat Ketetapan Pajak Daerah (SKP-Daerah), yang dibuat oleh PPKD untuk menetapkan pajak daerah atas wajib pajak;

b) Surat Ketetapan Retribusi (SKR), yang dibuat oleh Pengguna Anggaran untuk menetapkan retribusi atas wajib retribusi;

9

c) Surat Tanda Setoran, yang dibuat oleh Bendahara Penerimaan untuk menyetor penerimaan daerah atau oleh PPK-SKPD untuk dijadikan dokumen dalam menyelenggarakan akuntansi pada SKPD.

d) Bukti Transfer yang merupakan dokumen atau bukti atas transfer penerimaan daerah.

e) Nota Kredit Bank, merupakan dokumen atau bukti dari Bank yang menunjukkan adanya transfer yang masuk ke rekening kas umum daerah.

f) Buku jurnal penerimaan kas, yang merupakan catatan yang diselenggarakan oleh fungsi akuntansi pada PPK-SKPD untuk mencatat dan menggolongkan semua transaksi atau kejadian yang berhubungan dengan penerimaan kas.

g) Buku besar, merupakan catatan yang diselenggarakan oleh fungsi akuntansi pada PPK-SKPD untu mencatat peringkasan (posting) semua transaksi atau kejadian selain kas dari Jurnal Penerimaan Kas ke dalam Buku Besar untuk setiap rekening aset, kewajiban, ekuitas dana, pendapatan,belanja dan pembiayaan.

h) Buku besar pembantu, merupakan catatan yang diselenggarakan oleh fungsi akuntansi pada PPK-SKPD untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

2) Laporan yang Dihasilkan

Laporan yang dihasilkan dari Prosedur Akuntansi Penerimaan Kas pada SKPD terdiri atas :

a) Laporan Realisasi Anggaran (LRA); b) Neraca SKPD, dan;

c) Catatan atas Laporan Keuangan.

3) Uraian Prosedur Akuntansi Penerimaan Kas pada SKPD

Prosedur Akuntansi Penerimaan Kas pada SKPD terdiri dari :

a) Fungsi Akuntansi pada PPK-SKPD berdasarkan bukti transaksi penerimaan kas mencatat ke dalam jurnal penerimaan kas, diserta uraian rekening-lawan asal penerimaan kas dimaksud; b) Bukti transsaksi penerimaan kas mencakup:

(1) Surat Tanda Setoran; (2) Bukti Transfer; (3) Nota Kredit;

(4) Bukti Penerimaan lainnya.

c) Fungsi Akuntansi pada PPK-SKPD secara periodik atau berkala melakukan posting ke Buku Besar.

d) Jika dianggap perlu Fungsi Akuntansi pada PPK-SKPD dapat membuat Buku Besar Pembantu yang berfungsi sebagai rincian dan kontrol buku besar.

10

e) Pencatatan ke dalam Buku Jurnal Penerimaan Kas dan Buku Besar Pembantu dilaksanakan oleh fungsi akuntansi pada PPK-SKPD sesuai dengan tugas pokok dan fungsi yang telah ditetapkan dalam ketentuan yang berlaku

2. Prosedur Akuntansi Pengeluaran Kas pada SKPD

Prosedur akuntansi pengeluaran kas pada SKPD meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran sampai dengan pelaporan keuangan yang berkaitan dengan pengeluaran kas dalam rangka pertanggungjawaban pelaksanaan anggaran di lingkungan SKPD terkait yang dapat dilakukan secara manual atau menggunakan aplikasi computer.

Bukti transakasi yang digunakan dalam pelaksanaan prosedur akuntansi pengeluaran kas mencakup Surat Perintah Penyediaan Dana (SP2D), Nota debet Bank dan Bukti Transaksi Kas lainnya yang dalam penyajiannya harus dilengkapi dengan SPM/SPD/Kuitansi pembayaran dan/atau bukti tanda terima barang/jasa.

Sebagaimana halnya dengan prosedur penerimaan kas, maka buku yang digunakan untuk mencatat prosedur akuntansi pengeluaran kas pada SKPD juga terdiri dari 3 (tiga) macam, yaitu:

a. Buku jurnal pengeluaran Kas; b. Buku Besar; dan;

c. Buku besar pembantu.

Demikian pula dengan tugas pelaksanaan prosedur akuntansi pengeluaran kas dan proses pencatatan pengeluaran kas yang kesemuanya menjadi tanggung jawab dari Pejabat Penatusahaan Keuangan dari satuan kerja yang bersangkutan(PPK-SKPD). Berdasarkan bukti transaksi pengeluaran kas, PPK-SKPD melakukan pencatatan pengeluaran kas tersebut ke dalam buku jurnal pengeluaran kas dan mencantumkan uraian tentang rekening awal yang menyatakan asal pengeluaran kas. Setelah itu secara periodik jurnal pengeluaran kas tersebut di-posting kedalam buku besar dan/atau buku besar pembantu. Setiap akhir periode, semua buku besar yang mencatat pengeluaran kas ditutup dan dijadikan sebagai dasar penyusunan keuangan dari SKPD yang bersangkutan.

Secara lengkap dan lebih rinci, berikut ini disampaikan uraian tentang ”Ringkasan Prosedur Akuntansi Penerimaan Kas pada SKPD.

a. Ringkasan Prosedur Akuntansi Pengeluaran Kas pada SKPD

Dalam Lampiran E.VI Permendagri Nomor 13 Tahun 2006 disebutkan bahwa prosedur Akuntansi Pengeluaran Kas pada SKPD meliputi serangkaian proses manual ataupun lewat aplikasi komputer mulai dari : pencatatan, pengikhtisaran atas transaksi dan/atau kejadian keuangan

11

serta pelaporan keuangan dalam rangka pertanggung-jawaban pelaksanaaan APBD yang terkait dengan penngeluaran kas pada SKPD. Fungsi yang terkait dengan prosedur akuntansi pengeluaran kas ini dilaksanakan oleh fungsi akuntansi pada Pejabat Penatusahaan Keuangan SKPD (PPK-SKPD).

1) Dokumen yang digunakan

Dokumen yang digunakan (dokumen sumber dan dokumen pendukung) dalam proses Akuntansi Penerimaan Kas pada SKPD terdiri dari:

a) Surat Penyediaan Dana (SPD), yang dibuat oleh Pejabat Pengelola Keuangan Daerah (PPKD) sebagai media atau surat yang menunjukkan tersedianya dana untuk diserap/direalisasi. b) Surat Perintah Membayar (SPM), merupakan dokumen yang

dibuat oleh Pengguna Anggaran untuk mengajukan Surat Perintah Pencairan Dana (SP2D) yang akan diterbitkan oleh Bendahara Umum Daerah (BUD)/kuasa bendahara umum daerah.

c. Kuitansi pembayaran dan Bukti Peneriman Lainnya, yaitu merupakan dokumen yang digunakan sebagai tanda bukti pembayaran.

d) Surat Perintah Pencairan Dana (SP2D), merupakan dokumen yang diterbitkan oleh Bendahara Umum Daerah (BUD)/kuasa bendahara umum daerah untuk mencairkan uang pada Bank yang telah ditunjuk.

e) Bukti Transfer, merupakan dokumen atau bukti atas transfer pengeluaran daerah.

f) Nota Debet Bank, merupakan dokumen atau bukti dari Bank yang menunjukkan adanya transfer uang keluar dari Rekening Kas Umum Daerah.

g) Buku Jurnal Pengeluaran Kas, merupakan catatan yang diselenggarakan oleh fungsi akuntansi pada PPK-SKPD untuk mencatat dan menggolongkan semua transaksi atau kejadian yang berhubungan dengan pengeluaran kas.

h) Buku Besar, merupakan catatan yang diselenggarakan oleh fungsi akuntansi pada PPK-SKPD untuk mencatat peringkasan (posting) semua transaksi atau kejadian selain kas dari jurnal pengeluaran kas ke dalam buku besar untuk setiap rekening aset, kewajiban, ekuitas dana, pendapatan, belanja, dan pembiayaan.

i) Buku besar pembantu, merupakan catatan yang diselenggarakan oleh fungsi akuntansi pada PPK-SKPD untuk mencatat transaksi-transaksi dan kejadian yang berisi rincian item buku besar untuk setiap rekening yang dianggap perlu.

12

2) Laporan yang Dihasilkan

Laporan yang dihasilkan dari Prosedur Akuntansi Penngeluaran Kas pada SKPD terdiri atas :

(a) Laporan Realisasi Anggaran SKPD (LRA); (b) Neraca SKPD, dan;

(c) Catatan atas Laporan Keuangan SKPD.

3) Uraian Prosedur Akuntansi Pengeluaran Kas pada SKPD

Prosedur Akuntansi Penngeluaran Kas pada SKPD terdiri dari : a) Fungsi Akuntansi pada PPK-SKPD berdasarkan bukti transaksi

penerimaan kas mencatat ke dalam jurnal penerimaan kas, diserta uraian rekening-lawan asal penerimaan kas dimaksud; b) Bukti transaksi penerimaan kas mencakup:

(1) Surat Tanda Setoran; (2) Bukti Transfer; (3) Nota Kredit, dan

(4) Bukti pengeluaran lainnya.

c) Fungsi Akuntansi pada PPK-SKPD secara periodik atau berkala melakukan posting dari buku jurnal ke Buku Besar;

d) Jika dianggap perlu Fungsi Akuntansi pada PPK-SKPD dapat membuat Buku Besar Pembantu yang berfungsi sebagai rincian dan kontrol buku besar;

e) Pencatatan ke dalam Buku Jurnal Penngeluaran Kas dan Buku Besar Pembantu dilaksanakan oleh fungsi akuntansi pada PPK-SKPD sesuai dengan tugas pokok dan fungsi yang telah ditetapkan dalam ketentuan yang berlaku

3. Prosedur Akuntansi Aset Pada SKPD

Prosedur akuntansi aset pada SKPD meliputi pencatatan, pengikhtisaran, sampai dengan pelaporan akuntansi atas perolehan, pemeliharaan, rehabilitasi, perubahan klasifikasi, dan penyusutan terhadap aset tetap yang dikuasai/ digunakan oleh SKPD dengan batasan-batasan sebagai berikut:

a. Bahwa pemeliharaan aset tetap yang bersifat rutin rehab berkala tidak dikapitalisasi;

b. Bahwa rehabilitasi yang bersifat sedang dan berat dikapitalisasi bila memenuhi salah satu kriteria: menambah volume, menambah kapasitas, meningkatkan fungsi, meningkatkan efisiensi dan/atau menambah masa manfaat;

c. Bahwa yang dimaksud perubahan klasifikasi aset tetap adalah perubahan dari aset tetap ke klasifikasi selain aset tetap, atau sebaliknya;

d. Bahwa penyusutan merupakan penyesuaian nilai sehubungan dengan penurunan kapasitas dan manfaat dari suatu aset tetap.

13

4. Prosedur Akuntansi Selain Kas Pada SKPD

Prosedur akuntansi selain kas pada SKPD meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan semua transaksi atau kejadian selain kas yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Prosedur akuntansi selain kas pada SKPD mencakup:

a. Pengesahan pertanggungjawaban pengeluaran (pengesahan SPJ); b. Koreksi kesalahan pencatatan;

c. Penerimaan/pengeluaran hibah selain kas; d. Pembelian secara kredit;

d. Retur pembelian kredit;

e. Pemindahtanganan atas aset tetap/barang milik daerah tanpa konsekuensi kas;

f. Penerimaan aset tetap/barang milik daerah tanpa konsekuensi kas.

Keterangan:

a. Pengesahan pertanggungjawaban pengeluaran (pengesahan SPJ) seperti tersebut pada butir 4.a) merupakan pengesahan atas pengeluaran/belanja melalui mekanisme uang persediaan/ganti uang persediaan/tambahan uang persediaan;

b. Koreksi kesalahan pencatatan sebagaimana tercantum pada butir 4.b) merupakan koreksi terhadap kesalahan dalam membuat jurnal yang sudah terlanjur di-posting ke buku besar.

c. Penerimaan/pengeluaran hibah selain kas seperti yang disebutkan pada butir 4.c) merupakan penerimaan/pengeluaran sumber ekonomi non kas yang merupakan pelaksanaan APBD yang mengandung konsekuensi ekonomi bagi pemerintah daerah;

d. Pembelian secara kredit sebagaimana dimaksud pada butir 4.d) adalah transaksi pembelian aset tetap yang pembayarannya dilakukan dimasa yang akan datang;

e. Retur pembelian seperti disebut pada butir 4.e) merupakan pengembalian aset tetap yang telah dibeli secara kredit;

f. Pemindahtanganan atas aset tetap tanpa konsekuensi kas sebagaimana dimaksud pada butir 4.f) merupakan pemindahtanganan aset tetap kepada pihak ketiga karena suatu hal, tanpa ada penggantian berupa kas;

g. Penerimaan aset tetap tanpa konsekuensi sebagaimana dimaksud pada butir 4.g) merupakan perolehan aset tetap akibat adanya tukar menukar (ruitslaag) dengan pihak ketiga.

14

Suatu hal yang harus diingat adalah bahwa prosedur akuntansi selain kas tersebut di atas memerlukan bukti transaksi berupa bukti memorial yang dilampiri dengan:

a. Pengesahan pertanggungjawaban pengeluaran (pengesahan SPJ). b. Berita acara penerimaan barang.

c. Surat keputusan penghapusan barang. d. Surat pengiriman barang.

e. Surat keputusan mutasi barang (antar SKPD). f. Berita acara pemusnahan barang.

g. Berita acara serah terima barang. H. Berita acara penilaian.

Secara garis besar proses akuntansi keuangan daerah pada SKPD yang mencakup ; (i) Akuntansi Penerimaan Kas; (ii) Akuntansi Pengeluaran Kas; (iii) Akuntansi Aset, dan; (iv) Akuntansi Selain Kas pada SKPD dapat digambarkan sebagai berikut:

1. Pejabat Penatausahaan Keuangan (PPK) – SKPD membuat jurnal sebagai berikut:

a. SPJ Penerimaan dicatat dalam Register Jurnal Penerimaan Kas.

b. SPJ Pengeluaran dan SP2D dicatat dalam Register Jurnal Pengeluaran Kas.

c. Bukti Memorial Transaksi Aset Tetap dicatat dalam Register Jurnal Umum.

d. Bukti memorial transaksi Selain Kas juga dicatat dalam Register Jurnal Umum.

2. Bukti Memorial Transaksi Aset Tetap dibuat berdasarkan bukti transaksi yang terdiri dari:

a. Berita Acara Penerimaan Barang. b. SK Penghapusan Barang.

c. SK Mutasi Barang.

d. Berita Acara Pemusnahan Barang. e. Berita Acara Serah Terima Barang. f. Berita Acara Penilaian.

g. Berita Acara Penyelesaian Pekerjaan.

3. Bukti memorial transaksi Selain Kas dibuat berdasarkan bukti transaksi yang terdiri dari:

a. Berita Acara Penerimaan Barang. b. SK Penghapusan Barang.

c. Surat Pengiriman Barang . d. SK Mutasi Barang.

e. Berita Acara Pemusnahan Barang f. Berita Acara Serah Terima Barang. g. Berita Acara Penilaian.

15

4. Jurnal-jurnal tersebut oleh PPK-SKPD diposting ke Register Buku Besar SKPD. Berdasarkan Buku Besar SKPD ini PPK-SKPD membuat Neraca Saldo-SKPD.

Dalam bentuk diagram proses Akuntansi Keuangan Daerah pada SKPD yang mencakup: (i) Prosedur Akuntansi Penerimaan Kas; (ii) Prosedur Akuntansi Pengeluaran Kas; (iii) Prosedur Akuntansi Aset, dan; (iv) Prosedur Akuntansi Selain Kas akan nampak sebagai berikut:

16

Bagan Alir proses Akuntansi Keuangan Daerah pada SKPD

Akuntansi Pengeluaran Kas Akuntansi Aset Akuntansi Selain Kas

17

D. Akuntansi Keuangan Daerah pada SKPKD

Dengan telah diterbitkannya Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tanggal 15 Mei 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang merupakan pelaksanaan dari ketentuan yang tercantum dalam Pasal 155 Peraturan Pemerintah Nomor 58 Tahun 2005, beberapa struktur organisasi pemerintahan daerah harus mulai menyesuaikan diri dan mempedomani isi dari pedoman pengelolaan keuangan daerah.

Sebagai contoh, beberapa pemerintahan kabupaten/kota sudah mulai membentuk Satuan Kerja Pengelola Keuangan Daerah yang disingkat SKPKD, akan tetapi SKPKD tersebut masih ada yang melekat pada struktur organisasi dari instansi/badan pemerintah daerah, misalnya melekat pada struktur organisasi BAPPEDA atau BPKD. Pada hakekatnya, karena Pejabat Pengelola Keuangan Daerah tersebut merupakan Kepala dari SKPKD yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah, maka sebaiknya sedikit demi sedikit diusahakan agar SKPKD merupakan suatu Lembaga Teknis Daerah yang terpisah dalam suatu struktur organisasi pemerintahan kabupaten/kota.

1. Prosedur Akuntansi Penerimaan Kas pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

Prosedur akuntansi penerimaan kas pada SKPKD meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Bukti transaksi yang digunakan dalam prosedur penerimaan kas pada SKPKD mencakup: (i) bukti transfer; (ii) nota kredit bank; dan (iii) surat perintah pemindahbukuan. Bukti transaksi harus dilengkapi dengan:

a. Surat Tanda Setoran (STS).

b. Surat Ketetapan Pajak Daerah (SKP-Daerah). c. Surat Ketetapan Retribusi (SKR).

d. Laporan penerimaan kas dari bendahara penerimaan.

Format ”Laporan Penerimaan Kas pada SKPKD” dapat dilihat pada Lampiran 5 dari bahan Ajar Modul 3 ini, sedangkan Prosedur Akuntansi Penerimaan Kas pada SKPKD dapat dilihat pada Lampiran E.XV Permendagri Nomor 13 Tahun 2006.

2. Prosedur Akuntansi Pengeluaran Kas pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

Prosedur akuntansi pengeluaran kas pada SKPKD meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan pengeluaran kas dalam rangka

18

pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Bukti transaksi yang digunakan dalam prosedur pengeluaran kas pada SKPKD mencakup: (i) surat perintah pencairan dana (SP2D); atau (ii) nota debet bank. Bukti transaksi harus dilengkapi dengan:

a. Surat penyediaan dana (SPD). b. Surat perintah membayar (SPM).

c. Laporan pengeluaran kas dari bendahara pengeluaran. d. Kuitansi pembayaran serta bukti tanda terima barang/jasa.

Buku yang digunakan untuk mencatat transaksi prosedur akuntansi

penerimaan kas mencakup:

a. Buku jurnal penerimaan kas. b. Buku besar.

c. Buku besar pembantu.

Sedangkan buku yang digunakan untuk mencatat prosedur akuntansi

pengeluaran kas terdiri dari:

a. Buku jurnal pengeluaran kas. b. Buku besar.

c. Buku besar pembantu.

Prosedur akuntansi penerimaan ataupun pengeluaran kas merupakan fungsi akuntansi pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD). Fungsi SKPKD tersebut melakukan pencatatan ke dalam buku jurnal penerimaan/ pengeluaran kas dengan mencantumkan uraian rekening-lawan asal penerimaan/pengeluaran kas tersebut. Kemudian secara berkala transaksi penerimaan/pengeluaran kas tersebut dicatat dalam buku besar rekening yang bersangkutan.

Format Laporan pengeluaran kas pada SKPKD dapat dilihat pada Lampiran 6 dari bahan ajar Modiul 3 ini.

3. Prosedur Akuntansi ASET Pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

Prosedur akuntansi aset pada SKPD meliputi serangkaian proses pencatatan, pengikhtisaran, dan pelaporan akuntansi atas perolehan, pemeliharaan, rehabilitasi, penghapusan, pemindahtanganan, perubahan klasifikasi, dan penyusutan terhadap aset tetap yang digunakan/dikuasai oleh SKPKD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer. Prosedur akuntansi aset pada SKPKD digunakan sebagai alat pengendali dalam pengelolaan aset yang digunakan SKPKD. Fungsi akuntansi aset tersebut dilaksanakan oleh fungsi akuntansi pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD).

19

Bukti transaksi yang digunakan dalam prosedur akuntansi aset pada SKPKD tersebut berupa bukti memorial yang dilampiri dengan:

a. Berita acara penerimaan barang; b. Surat keputusan penghapusan barang;

c. Surat keputusan mutasi barang (antar SKPKD); d. Berita acara pemusnahan barang;

e. Berita acara serah terima barang; f. Berita acara penilaian;

g. Berita acara penyelesaian pekerjaan.

Buku yang digunakan untuk mencatat transaksi dan/atau kejadian dalam prosedur akuntansi aset mencakup:

a. Buku jurnal umum; b. Buku besar; dan c. Buku besar pembantu.

4. Prosedur Akuntansi Selain Kas pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

Prosedur akuntansi selain kas pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD) meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan semua transaksi atau kejadian selain kas yang dapat dilakukan secara manual atau menggunakan aplikasi komputer. Prosedur akuntansi tersebut mencakup: a. Koreksi kesalahan pembukuan;

b. Penyesuaian terhadap account tertentu dalam rangka penyusunan laporan keuangan pada akhir tahun;

c. Reklasifikasi belanja modal menjadi aset tetap; dan

d. Reklasifikasi akibat korekasi yang diketemukan dikemudian hari.

Dalam pelaksanaan prosedur akuntansi selain kas tersebut digunakan bukti transaksi berupa bukti memorial yang dilampiri dengan:

a. Berita acara penerimaan barang; b. Surat keputusan penghapusan barang;

c. Surat keputusan mutasi barang (antar SKPKD); d. Berita acara pemusnahan barang;

e. Berita acara serah terima barang; f. Berita acara penilaian; dan

g. Berita acara penyelesaian pekerjaan.

Buku yang digunakan untuk mencatat transaksi dan/atau kejadian dalam prosedur akuntansi selain kas mencakup:

a. Buku jurnal umum; b. Buku besar;

20

E. Latihan

1. Latihan Kuis

a. Menurut Permendagri Nomor 13 Tahun 2006 Pasal 234, siapa pejabat yang diberi wewenang oleh Kepala Daerah untuk menyelenggarakan sistem akuntansi pemerintahan daerah?

b. Apakah yang dimaksud dengan “Entitas Akuntansi” menurut PERMENDAGRI Nomor 13 Tahun 2006?

c. Apa pula yang dimaksud dengan “Entitas Pelaporan”?

d. Terdiri dari apa sajakah Sistem Akuntansi Pemerintah Pusat (SAPP)? e. Peraturan Perundang-undangan apakah yang dipakai sebagai acuan

dalam pelaksanaan Sistem Akuntansi Pemerintahan Daerah?

f. Hal-hal apakah yang tercakup dalam sistem akuntansi pemerintahan daerah?

g. Sebutkan Ruang Lingkup dari Kebijakan Akuntansi menurut Permendagri Nomor 13 Tahun 2006!

h. Apakah pengertian dari “Aset Tetap” berdasarkan ketentuan yang tercantum dalam Surat Edaran DJA Nomor SE-12/A/2003?

i. Apakah ada perbedaan antara IKMN/IKMD dengan Aset Tetap? kalau ada harap dijelaskan !

j. Sebutkan informasi-informasi yang dapat diberikan sehubungan dengan penerapan Akuntansi Aset Tetap!

2. Latihan Praktek (Studi Kasus)

Diskusikan dalam beberapa group kecil dari peserta pelatihan mengenai kemungkinan adanya tumpang tindih tugas dibidang pengelolaan keuangan daerah antara Pejabat Peng3elola Keuangan Daerah (PPKD) dan BPKD/BPKAD/ BPKKD.

F. Rangkuman

Pasal 234 ayat (1) dan ayat (2) dari Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 menyebutkan bahwa sistem akuntansi pemerintah daerah (kabupaten/kota) dilaksanakan oleh pejabat yang diberi wewenang oleh Kepala Daerah yang bersangkutan untuk menyelenggarakan akuntansi, yaitu Pejabat Pengelola Keuangan Daerah (PPKD), dan sistem akuntansi untuk satuan-satuan kerja dilaksanakan oleh Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD). Berdasarkan ketentuan Pasal 96 Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Akuntansi Keuangan Daerah, Kepala Satuan Kerja Perangkat Daerah (Kepala-SKPD) dan/atau Pejabat Pengelola Keuangan Daerah (PPKD) selaku pengguna anggaran/barang wajib menyelenggarakan akuntansi atas transaksi keuangan, aset, utang dan ekuitas dana yang berada dibawah tanggung-jawabnya. Mekanisme dan prosedur penyelenggaraan akuntansi tersebut ditetapkan dengan

21

Keputusan Kepala Daerah dan mengacu pada Standar Akuntansi dan Laporan Keuangan Pusat.

Sistem akuntansi pemerintahan daerah tersebut ditetapkan dengan Peraturan

Kepala Daerah yang mengacu pada Peraturan Daerah tentang Pengelolaan

Keuangan Daerah. Berdasarkan standar akuntansi pemerintahan yang berlaku, kepala daerah suatu pemerintahan kabupaten/kota menetapkan peraturan kepala daerah tentang kebijakan akuntansi.

Berlandaskan pada SK Menteri Keuangan dan Surat Edaran DJA tersebut sistem pencatatan barang milik negara/daerah akan diintegrasikan ke dalam Sistem Akuntansi Pemerintah Pusat yang telah disusun dan dilakukan secara komputerisasi sehingga laporan keuangan yang dihasilkan akan lebih akurat. Prosedur akuntansi penerimaan kas pada SKPD meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan kas dalam rangka pertanggungjawaban pelaksanaan anggaran dilingkungan SKPD terkait yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Bukti transaksi yang digunakan dalam prosedur akuntansi penerimaan kas mencakup: (i) surat tanda bukti pembayaran; (ii) surat tanda setoran (STS); (iii) bukti transfer; dan (iv) nota kredit bank.

Sedangkan prosedur akuntansi aset pada SKPD meliputi pencatatan, pengikhtisaran, sampai dengan pelaporan akuntansi atas perolehan, pemeliharaan, rehabilitasi, perubahan klasifikasi, dan penyusutan terhadap aset tetap yang dikuasai/digunakan oleh SKPD.

Prosedur akuntansi selain kas pada SKPD meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan semua transaksi atau kejadian selain kas yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Beberapa pemerintahan kabupaten/kota sudah mulai membentuk Satuan Kerja Pengelola Keuangan Daerah (SKPKD), akan tetapi masih ada SKPKD yang melekat pada struktur organisasi dari instansi/badan pemerintah daerah, misalnya melekat pada struktur organisasi BAPPEDA atau BPKD.

22

BAB III

LAPORAN KEUANGAN

Uraian dalam Bab ini berisi pengaturan mengenai kewajiban para pengguna anggaran di lingkungan pemerintahan daerah untuk menyelenggarakan akuntansi dan pelaporan keuangan dilakukan dalam rangka menguatkan pilar-pilar akuntabilitas dan transparansi. Dalam rangka pengelolaan keuangan daerah yang akuntabel dan transparan, setiap kantor/instansi/badan termasuk satuan kerja kerja perangkat daerah (SKPD) dan Satuan Kerja Pengelola Keuangan Daerah (SKPKD) wajib menyampaikan pertanggungjawaban berupa laporan keuangan yang mencakup: (i) Laporan Realisasi Anggaran; (ii) Neraca Keuangan Daerah; (iii) Laporan Arus Kas; dan (iv) Catatan atas Laporan Keuangan.

Laporan keuangan tersebut harus disusun sesuai dengan standar akuntansi pemerintahan dan sebelum dilaporkan masyarakat melalui DPRD, laporan keuangan harus diperiksa terlebih dahulu oleh Badan Pemeriksa Keuangan (BPK).

Selain Permendagri Nomor 13/2006 tentang Pedoman Pengelolaan Keuangan Daerah, peraturan perundang-undangan lain yang dijadikan sebagai landasan dalam penyiapan Kaporan Keuangan adalah Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

Peraturan Pemerintah ini menjabarkan lebih rinci komponen Laporan Keuangan yang wajib disusun dan disampaikan oleh setiap tingkatan Pengguna Anggaran, pengelola perbendaharaan, serta pemerintah pusat/daerah. Selain itu diatur pula hirarki kegiatan akuntansi mulai dari tingkat satuan kerja pelaksana sampai tersusunnya Laporan Keuangan pemerintah pusat/daerah.

Menurut Undang-Undang Nomor 17 Tahun 2003 ditetapkan, bahwa Laporan Keuangan pada gilirannya harus diaudit oleh Badan Pemeriksa Keuangan (BPK) sebelum disampaikan kepada pihak Legislatif sesuai dengan kewenangannya. Pemeriksaan oleh BPK dimaksudkan dalam rangka pemberian pendapat (opini) sebagaimana diamanatkan oleh Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Dengan demikian, Laporan Keuangan yang disusun oleh pemerintah yang disampaikan kepada BPK untuk diperiksa masih berstatus belum diaudit (unaudited financial statements). Apabila sudah diperiksa dan diperbaiki dimana perlu, Laporan Keuangan tersebut selanjutnya dituangkan kedalam rancangan undang-undang atau peraturan daerah tentang Laporan Keuangan untuk dibahas dan distetujui oleh DPR/DPRD.

Pada Rancangan Perda tentang Laporan Keuangan tersebut disertakan bebrapa informasi tambahan sebagai berikut:

Setelah mengikuti pelatihan ini peserta mampu memahami serta mampu menyusun laporan keuangan pemerintah daerah yang terdiri dari: Laporan Realisasi Anggaran; Neraca; Laporan Arus Kas, dan: Catatan atas Laporan Keuangan.

23

1. Informasi mengenai kinerja pemerintah, yaitu prestasi yang berhasil dicapai oleh Pengguna Anggaran sehubungan dengan anggaran yang telah digunakan. Pengungkapan informasi mengenai kinerja ini relevan dengan perubahan paradigma penganggaran pemerintah yang telah ditetapkan dengan mengidentifikasikan secara jelas ”keluaran” (outputs) dengan ”hasil” (outcomes) dari setiap program.

2. Ikhtisar tentang Laporan Keuangan Perusahaan Daerah untuk periode yang sama. Pengaturan lebih lanjut tentang hal-hal yang berhubungan dengan penyajian informasi tambahan ini dapat dilihat secara lengkap dalam Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

Sebagaimana disebutkan dalam Peraturan Menteri dalam Negeri Nomor 13 Tahun 2006 Bab XI, pasal 265 dan pasal 289, Laporan Keuangan pada tingkat pemerintahan kabupaten/kota dibedakan menjadi 2 (dua), yaitu:

A. Laporan Keuangan pada tingkat Satuan Kerja Perangkat Daerah (SKPD); B. Laporan Keuangan pada Satuan Kerja Pengelola Keuangan Daerah (SKPKD).

A. Laporan Keuangan pada SKPD

Secara periodik, setiap Satuan Kerja Perangkat Daerah (SKPD) menyusun dan melaporkan pertanggungjawaban pelaksanaan APBD di lingkungan SKPD masing-masing yang mencakup:

1. Laporan Realisasi Anggaran-SKPD (LRA-SKPD); 2. Neraca SKPD;

3. Catatan Atas Laporan Keuangan SKPD.

Laporan pertanggungjawaban pelaksanaan APBD dalam lingkungan SKPD disusun dan disajikan sesuai dengan peraturan pemerintah yang mengatur tentang standar akuntansi pemerintahan.

Format-format : Laporan Realisasi Anggaran, Neraca SKPD dan Format Catatan atas Laporan Keuangan SKPD dapt dilihat Pada Lampiran 7, 8, dan 9 dari bahan ajar Modul 3 ini.

B. Laporan Keuangan pada SKPKD

Satuan Kerja Pengelolaan Keuangan Daerah (SKPKD) dalam struktur organisasi pemerintahan kabupaten/kota mempunyai kewajiban untuk menyiapkan Laporan Keuangan Daerah. Kepala SKPKD sebagai Pejabat yang ditunjuk oleh kepala daerah wajib menyusun dan melaporkan Arus Kas secara periodik kepada Bupati/Walikota di lingkungan pemerintahan kabupaten/kota setempat.

24

Laporan Arus Kas tersebut harus disusun dan disajikan sesuai dengan peraturan pemerintah yang mengatur tentang standar akuntansi pemerintahan.

Format Laporan Arus Kas sebagai bentuk laporan keuangan pada SKPKD disajikan pada Lampiran 10 dari bahan ajar Modul 3 ini.

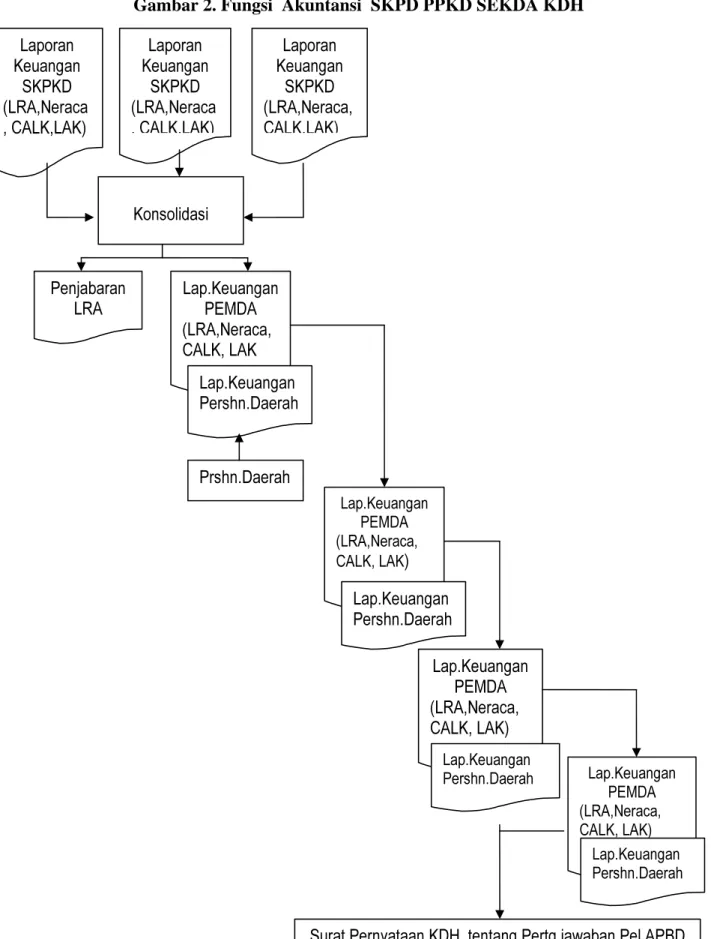

Pada prinsipnya, proses penyiapan Laporan Keuangan dalam rangka pertanggungjawaban pelaksanaan APBD dapat digambarkan sebagai berikut: 1. Fungsi Akuntansi dari Satuan Kerja Pengelola Keuangan Daerah (SKPKD)

tingkat Pemerintah kabupaten/kota melakukan konsolidasi (penggabungan) laporan Keuangan SKPD dan Laporan Keuangan SKPKD yang diserahkan oleh PPKD;

2. Proses konsolidasi tersebut menghasilkan Laporan Keuangan Pemerintah Daerah (kabupaten/kota) dan Penjabaran Laporan Realisasi Anggaran (LRA). Laporan Keuangan Pemerintah Daerah tersebut disertai/dilampiri oleh

Laporan Keuangan Perusahaan Daerah yang berada di lingkungan

pemerintah kabupaten/kota yang bersangkutan;

3. Laporan Keuangan Pemerintah Daerah (kabupaten/kota) dan Laporan Keuangan Perusahaan Daerah tersebut selanjutnya diserahkan oleh Fungsi Akuntansi SKPKD ke PPKD untuk diotorisasi;

4. Setelah melakukan otorisasi terhadap Laporan Keuangan Pemerintah Daerah dan Laporan Keuangan Perusahaan Daerah, PPKD kemudian menyerahkan kedua laporan tersebut kepada Sekretaris Daerah selaku koordinator PPKD dan meneruskannya kepada Kepala Daerah (Bupati/Walikota);

5. Setelah menerima kedua laporan tersebut, Kepala Daerah membuat Surat Pernyataan Kepala Daerah yang berlanjut ke proses Pertanggungjawaban Pelaksanaaan APBD.

Dalam bentuk diagram, Laporan Keuangan Pemerintah Kabupaten/Kota yang mencakup: Laporan Realisasi Anggaran (LRA); Neraca; Catatan Atas Laporan Keuangan, dan; Laporan Arus Kas adalah seperti berikut :

25

26

C. Penerapan Basis Kas dan Basis Akrual dalam Pelaporan Keuangan Daerah

Seperti telah diuraikan dalam paragraf sebelumnya bahwa dalam penyiapan laporan keuangan dikenal adanya prinsip akuntansi dengan basis kas dan basis aktual.

Basis Kas dalam pelaporan keuangan daerah digunakan untuk mencatat

pengakuan pendapatan, belanja, dan pembiayaan dalam pemuatan Laporan Realisasi Anggaran (LRA) dan basis akrual untuk pengakuan aset-aset, kewajiban dan ekuitas dana dalam pembuatan Neraca.

Selanjutnya dalam makalah tentang Administrasi dan Laporan Keuangan yang diterbitkan oleh konsorsium konsultan APEKSI, APKASI, ADKASI tahun 2006 yang diprakarsai atas kerjasama antara Depdagri dan UNDP disebutkan bahwa dalam prosedur akuntansi yang menerapkan basis kas penerimaan kas hanya dicatat penerimaan yang terealisir dan dalam akuntansi pengeluaran juga hanya dicatat pengeluaran/belanja yang terealisir. Sedangkan dalam penerapan basis

akrual penerimaan dan pengeluaran kas dicatat sesuai yang ”diakui” tanpa

melihat pada saat pelaporan kas telah diterima/dikeluarkan. Contoh :

1. Pencatatan Pendapatan dan Pengeluaran dengan penerapan basis kas

Jika dalam APBD pada awal tahun anggaran ditetapkan bahwa Pendapatan dari Pajak dicatat sebesar Rp 10 milyar, sedangkan pada akhir tahun anggaran hanya tercapai setoran pajak sebesar Rp 8 milyar, maka dalam Laporan Realisasi Anggaran hanya akan tercatat penerimaan kas sebesar Rp 8 milyar dari pajak tanpa membukukan potensi sisa yang masih ada.

Demikian juga untuk pos pengeluaran/belanja.

Jika dalam APBD pada awal tahun anggaran ditetapkan bahwa Pengeluaran untuk Pembangunan Gedung dicatat sebesar Rp 5 milyar, sedangkan pada akhir tahun anggaran hanya dapat dibayarkan sebesar Rp 3 milyar, maka dalam Laporan Realisasi Anggaran hanya akan tercatat pengeluaran kas untuk pembangunan gedung sebesar Rp 3 milyar tanpa membukukan sisa pembayaran yang masih harus dilunasi.

2. Pencatatan Pendapatan dan Pengeluaran dengan penerapan basis akrual

Prinsip penerapan basis aktual adalah bahwa pendapatan ataupun pengeluaran harus dicatat pada saat ”diakui” tanpa melihat apakah kas untuk penerimaan/pengeluaran tersebut telah diterima/dikeluarkan sesuai dengan rencana.

Jika dalam APBD pada awal tahun anggaran ditetapkan bahwa Pendapatan dari Pajak dicatat sebesar Rp 10 milyar, maka telah diakui adanya pendapatan dari pajak sebesar Rp 10 milyar (sebagai hak piutang). Seandainya pada akhir

27

tahun anggaran hanya tercapai setoran pajak sebesar Rp 8 milyar, maka dalam Laporan Realisasi Anggaran perlu dicatat bahwa pemerintah daerah masih mempunyai hak untuk piutang sebesar Rp 2 milyar kepada wajib pajak yang terhutang.

Jika dalam APBD pada awal tahun anggaran ditetapkan bahwa Pengeluaran untuk Pembangunan Gedung dicatat sebesar Rp 5 milyar, maka pada saat itu telah diakui adanya pengeluaran sebesar Rp 5 milyar yang tercatat dalam Akru (Hutang) Proyek. Meskipun seandainya pada akhir tahun anggaran hanya dapat dibayarkan sebesar Rp 3 milyar, maka dalam Laporan Realisasi Anggaran akan tercatat pengeluaran kas untuk pembangunan gedung sebesar Rp 5 milyar juga yang dalam pembukuan masih terlihat adanya kewajiban untuk membayar hutang sebesar Rp 2 milyar.

D. Latihan

1. Latihan 1

a. Sebutkan jenis laporan keuangan pada tingkat pemerintahan kabupaten/kota berdasarkan PERMENDAGRI Nomor 13 Tahun 2006 Pasal 265 dan Pasal 289!

b. Sebutkan jenis laporan keuangan yang harus disusun secara periodik oleh Satuan Kerja Perangkat Daerah!

c. Buatkan format dari “Catatan Atas Laporan Keuangan” pada tingkat SKPD!

d. Jenis Laporan Keuangan apakah yang harus disusun secara periodik oleh Kepala Satuan Kerja Pengelola Keuangan Daerah (Kepala SKPKD)? e. Siapa yang berhak memeriksa Laporan Keuangan Pemerintah Daerah

sebelum dilaporkan kepada masyarakat melelui DPRD?

2. Latihan 2 (Studi Kasus)

a. Studi Kasus Alternatif Pertama

Anda berlatih untuk menyusun “Laporan Realisasi Anggaran” (LRA)

dari Satuan Kerja Dinas Pekerjaan Umum Kota Batukarang. Penyusunan LRA yang Anda lakukan kali ini berdasarkan laporan dari para pengelola kegiatan Tahun 2005 di lingkungan Dinas Pekerjaan Umum Kota Batukarang dengan data sebagai berikut: