8 BAB II

LANDASAN TEORI

II.1 Pengertian Persepsi

Persepsi setiap orang dalam menyikapi suatu permasalahan yang terjadi berbeda antara satu dengan yang lainnya, tergantung dari pandangan setiap orang dalam menyikapi permasalahan tersebut. Menurut Robbins dan Coulter (2005:49), “Persepsi adalah proses pengorganisasian dan penafsiran kesan inderawi guna mendapatkan arti (pengertian mendalam) atas lingkungan”. Dalam hal ini persepsi dapat dianggap sebagai penafsiran individu terhadap objek di kelilingnya, berdasarkan kesan yang diperoleh dari indera mereka”. Dalam hal ini dapat menimbulkan berbagai persepsi yang berbeda terhadap penilaian suatu objek yang sama.

“Persepsi adalah proses seorang individu memilih, mengorganisasikan dan menafsirkan masukan-masukan informasi untuk menciptakan suatu gambaran yang bermakna tentang dunia” (Kotler, 2009),.

Menurut Schiffman dan Kanuk (2004:137), “Persepsi didefinisikan sebagai proses yang dilakukan individu untuk memilih, mengatur, dan menafsirkan stimuli ke dalam gambar yang berarti dan masuk akal mengenai dunia”.

Menurut Walgito (1997) dalam Sembiring (2009) agar individu dapat menyadari dan dapat membuat persepsi, ada beberapa syarat yang harus dipenuhi, yaitu : 1. Adanya obyek yang dipersepsikan (fisik), 2. Alat indera/reseptor yaitu alat untuk menerima stimulus (fisiologis), 3. Adanya perhatian yang merupakan langkah pertama dalam mengadakan persepsi (psikologis).

9 Dari pendapat mengenai persepsi diatas dapat disimpulkan bahwa persepsi adalah pandangan seorang individu mengenai pemahaman dan penilaian suatu objek, dimana setiap orang memiliki persepsi yang berbeda-beda dari sudut pandang dalam menafsirkan suatu objek.

II.1.1 Faktor – Faktor yang Mempengaruhi Persepsi

Menurut Sofyandi dan Garniwa (2007) dalam Sembiring (2009), ada tiga faktor yang mempengaruhi persepsi seseorang, yaitu :

1 Pelaku Persepsi

Bila seorang individu memandang pada suatu target dan mencoba menafsirkan apa yang dilihatnya, penafsiran itu sangat dipengaruhi oleh karakteristik-karakteristik pribadi dari pelaku persepsi individual itu. Diantara karakteristik-karakteristik pribadi yang lebih relevan mempengaruhi persepsi adalah sikap, motif, kepentingan atau minat, pengalaman masa lalu, dan pengharapan.

2 Target

Karakteristik-karakteristik dalam target yang akan diamati dapat mempengaruhi apa yang dipersiapkan. Orang-orang yang keras suaranya lebih mungkin untuk diperhatikan dalam suatu kelompok daripada mereka yang pendiam. Demikian pula individu-individu yang luar biasa menarik atau luar biasa tidak menarik. Gerakan, bunyi, ukuran, atribut-atribut lain dari target membentuk cara seseorang memandang.

10 3 Situasi

Situasi adalah hal penting dalam setiap individu melihat objek-objek atau peristiwa-peristiwa. Unsur-unsur dalam lingkungan sekitar mempengaruhi persepsi-persepsi individu.

Menurut Baltus (1983) dalam Siregar (2006) faktor-faktor yang mempengaruhi persepsi adalah :

1 Kemampuan dan keterbatasan fisik dari alat indera dapat mempengaruhi persepsi untuk sementara waktu ataupun permanen.

2 Kondisi lingkungan. 3 Pengalaman masa lalu.

Bagaimana cara individu untuk menginterpretasikan atau bereaksi terhadap stimulus tergantung dari pengalaman masa lalunya.

4 Kebutuhan dan keinginan.

Ketika seorang individu membutuhkan atau menginginkan sesuatu maka ia akan terus berfokus pada hal yang dibutuhkan dan diinginkannya tersebut.

5 Kepercayaan, prasangka, dan nilai.

Individu akan lebih memperhatikan dan menerima orang lain yang memiliki kepercayaan dan nilai yang sama dengannya. Sedangkan prasangka dapat mnimbulkan bias dalam mempersepsi sesuatu.

Berikut ini adalah tabel 2.1 dan 2.1 mengenai rincian pengaruh-pengaruh dari sisi internal maupun eksternal para auditor terhadap fraud maupun hal-hal yang berhubungan dengan fraud

11 Tabel 2.1

Hal-Hal yang Mempengaruhi Persepsi Auditor terhadap Fraud dari Sisi Internal

Dimiliki Pelaku Persepsi Tentang Fraud dan Seputar Pemeriksaan

Sikap - Memiliki idealisme / tidak

- Independen / tidak independen

- Menolak / mentoleransi fraud

- Peduli terhadap fraud / tidak peduli Kepentingan - Memiliki beban terhadap klien / tidak

- Jangka pendek / panjang

- Ingin menciptakan GCG / tidak

- Kepentingan pribadi

Motif - Ingin berprestasi sebagai auditor handal / tidak - Puas / tidak puas jika mencegah fraud

-Tidak mampu mendeteksi dan mengungkap fraud berarti gagal / biasa saja.

Pengalaman - Pendidikan formal dan non formal auditor

- Pernah mengungkap fraud / tidak

- Pernah merasakan dampak fraud / tidak

- Pernah diberi sanksi karena gagal atau lalai / tidak

- Pernah disuap pelaku fraud / tidak Harapan

- Sistem perekonomian bersih dan akuntabel / tidak

- Ingin entitas maju / tidak

- Harga saham naik / tidak

- Kesejahteraan pegawai meningkat / tidak Sumber: Eman Sukanto (2007)

12 Tabel 2.2

Hal-Hal yang Mempengaruhi Persepsi Auditor terhadap Fraud dari Sisi Eksternal Pengaruh dari Faktor yang Mempengaruhi

Regular /

Regulator - Kode etik

- Standar akuntansi - Standar audit

- Undang- undang / peraturan lain - Kebijakan pemerintah / otoritas - Kebijakan asosiasi / organisasi Auditee / Klien - Sikap dan integritas manajemen - struktur pengendalian

- Jenis dan ukuran organisasi entitas - Budaya pegawai / organisasi - Visi, misi dan tujuan entitas - Teknologi yang digunakan entitas Kondisi Sosial / - Tingkat persaingan

lingkungan - Kemampuan ekonomi masyarakat - Ketaatan terhadap sistem hukum - Sistem ekonomi nasional / global - Perkembangan teknologi

13 Merujuk pada faktor-faktor yang mempengaruhi persepsi yang dikemukakan Robbins, pelaku persepsi dalam penelitian ini adalah auditor eksternal atau akuntan publik. Dengan latar belakang sikap, kepentingan, motivasi, pengalaman, pengharapan, selama melaksanakan tugas pemeriksaan, serta pengaruh dari luar. Setiap auditor memiliki persepsi yang sama atau berbeda terhadap suatu objek yaitu penugasan fraud audit dan profil fraud auditor saat mereka menjalankan tugas pemeriksaan

II.2 Pengertian Auditing

“Auditing adalah jasa yang diberikan oleh auditor dalam memeriksa dan mengevaluasi laporan keuangan yang disajikan perusahaan klien. Pemeriksaan ini tidak dimaksudkan untuk mencari kesalahan atau menemukan kecurangan, walaupun dalam pelaksanaannya sangat memungkinkan ditemukannya kesalahan atau kecurangan. pemeriksaan laporan keuangan dimaksudkan untuk menilai kewajaran laporan keuangan berdasarkan prinsip akuntansi yang berlaku umum di Indonesia” (Agoes S, 2004)

II.3 Akuntan Publik dan Kantor Akuntan Publik II.3.1 Pengertian Akuntan Publik

Dalam Standar Profesional Akuntansi (2001:1), memberikan definisi akuntan publik sebagai berikut :

“Akuntan Publik adalah akuntan yang memiliki izin dari Menteri Keuangan atau pejabat yang berwenang lainnya untuk menjalankan praktik akuntan publik”.

Arens, Elder dan Beasley yang diterjemahkan oleh Tim Dejacarta (2003:26) mendefinisikan akuntan publik, sebagai berikut:

14 “Akuntan Publik adalah seseorang yang telah memenuhi persyaratan yang diajukan oleh negara bagian, termasuk kewajiban menempuh ujian akuntan publik, dan kemudian berhak atas sertifikat akuntan publik; seorang akuntan publik memiliki tanggung jawab utama untuk melaksanakan fungsi audit atas laporan keuangan historis yang dipublikasikan dari entitas yang secara keuangan bersifat komersial maupun non komersial”.

Kantor Akuntan Publik menyediakan empat jasa utama, yaitu jasa akuntansi dan pembukuan, jasa perpajakan, jasa konsultasi manajemen serta jasa auditing. Dari beberapa pengertian diatas, penulis mengambil kesimpulan bahwa akuntan publik adalah seorang akuntan yang berkerja di Kantor Akuntan Publik dan memiliki izin dari Menteri Keuangan atau pejabat yang berwenang lainnya untuk menjalankan praktik akuntan publik.

II.3.2 Kantor Akuntan Publik

Menurut Arens, Elder dan Beasley (2003:38), Kantor Akuntan Publik menyediakan jasa profesionalnya seperti jasa assurance, jasa-jasa atestasi, dan jasa non assurance.

1 Jasa Assurance

Pelayanan assurance (pelayanan verifikasi) adalah pelayanan atau jasa profesional independen yang dapat meningkatkan kualitas informasi bagi para pembuat keputusan. Kantor Akuntan Publik menyediakan jasa assurance tentang informasi laporan keuangan historis dan mengembangkan jenis-jenis jasa yang mereka berikan termasuk perjanjian untuk memberikan keandalan tentang berbagai informasi

15 2 Jasa-jasa Atestasi

Atestasi adalah salah satu jenis jasa assurance yang disediakan oleh Kantor Akuntan Publik, dimana akuntan publik akan menerbitkan laporan tertulis yang isinya antara lain berupa suatu kesimpulan tentang kepercayaan atas asersi (pernyataan yang menyebutkan sesuatu itu benar) yang dibuat oleh pihak lain. 3 Jasa Non Assurance

Jasa yang disediakan oleh Kantor Akuntan Publik dimana ia tidak mengeluarkan pendapat, keyakinan negative, ringkasan temuan, ataupun bentuk keyakinan lainnya. Seperti jasa akuntansi dan pembukuan, jasa perpajakan dan jasa konsultasi manajemen.

Pengertian Kantor Akuntan Publik adalah Suatu bentuk oraganisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan yang berusaha dibidang pemberian jasa professional dalam praktik akuntan publik.

II.4 Jenis-jenis Auditor

Dalam prakteknya terdapat tipe auditor. Menurut Arens, Elder dan Beasley yang diterjemahkan oleh tim Dejacarta (2003:21) menyebutkann jenis-jenis auditor adalah sebagai berikut:

1 Auditor Independen atau Akuntan Publik

Tugasnya melakukan fungsi pengauditan atas laporan keuangan yang diterbitkan oleh perusahaan. Pengauditan dilakukan oleh perusahaan terbuka, yaitu perusahaan yang go public atau yang akan go public, perusahaan-perusahaan besar dan juga perusahaan kecil serta organisasi-organisasi yang tidak bertujuan mencari laba. Praktik akuntan publik harus dilakukan melalui suatu Kantor Akuntan Publik (KAP).

16 2 Auditor Pemerintah

Auditor pemerintah adalah auditor yang bertugas melakukan audit atas keuangan pada instansi-instansi pemerintah. Dalam hal ini, para auditor harus meninjau dan menganalisis penilaian terhadap kekayaan peralatan, efisiensi operasi, kecukupan, dan kegunaan keluaran.

3 Auditor Pajak.

Direktorat jendral Pajak (DJP) yang berada dibawah departemen Keuangan Replubik Indonesia, bertanggung jawab atas penerimaan negara dari sektor perpajakan dan penegakan hokum dalam pelaksanaan ketentuan perpajakan. Aparat pelaksanaan DJP dilapangan adalah Kantor Pelayanan Pajak (KPP) dan Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa). Karikpa mempunyai auditor-auditor khusus. Tanggung jawab karikpa adalah melakukan audit terhadap para wajib pajak tertentu untuk menilai apakah telah memenuhi ketentuan perundangan perpajakan.

4 Auditor Internal

Auditor internal merupakan auditor yang bekerja pada suatu perusahaan dan oleh karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tugas utamanya ditujukan untuk membantu menajemen perusahaan tempat dimana ia bekerja.

II.5 Pengertian Fraud

Menurut Black’s Law Dictionary dalam Prasetyo et al (Peak Indonesia, 2003), definisi fraud adalah: “Mencakup semua macam yang dapat dipikirkan manusia, dan yang diupayakan oleh seorang untuk mendapatkan keuntungan dari orang lain dengan saran yang salah atau pemaksaaan kebenaran, dan mencakup semua cara yang tak

17 terduga, penuh siasat licik atau tersembunyi, dan setiap cara yang tidak wajar yang menyebabkan orang lain tertipu”.

Sedangkan menurut the Association of Certified Fraud Examiners (ACFE), fraud adalah: “Perbuatan-perbuatan yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu (manipulasi atau luar organisasi untuk mendapatkan keuntungan pribadi ataupun kelompok yang secara langsung atau tidak langsung merugikan pihak lain”.

II.5.1 Motif dan Indikator Fraud

Pengamatan yang dilakukan Tampubolon (2005), motif seseorang melakukan fraud yang diterapkan dalam kehidupan sehari-hari adalah: (1) Serakah. (2) Teriikat perjudian, minuman keras, obat-obatan terlarang. (3) Masalah keluarga atau memiliki keluarga sakit dan memerlukan biaya pengobatan yang tinggi. (4) Pola hidup yang melebihi penghasilan. (5) Krisis keuangan. (6) Memiliki pasangan simpanan. (7) sakit hati pada perusahaan atas atasan dan ingin membalas. (8) Merasa kerja kerasnya tidak dihargai. (9) Iri kepada atasan atau rekan kerja yang kemampuannya kurang tetapi memiliki gaji yang lebih tinggi. (10) Bangga jika dapat memecahkan sistem atau membobol security system. Motif teerakhir ini tidak semata-mata dorongan uang, tetapi lebih pada motif kepuasan.

Sedangkan indikator fraud (red Flag of Fraud) pada perusahaan menurut Krell (2002) dalam Barkova (2005) adalah:

1. Lax Accounting.

18

2. Failure to Anticipate Cash Needs.

Menurunnya likuiditas perusahaan, dan sering menunda pembayaran kepada pihak lain.

3. Supply Chain Blindless.

Sistem manajemen yang menyangkut pembelian, persediaan, produksi, dan pengiriman barang tidak teratur dan tidak terencana.

4. Perils of Dirty Data.

Penggunaan data yang tidak bisa diandalakan bahkan data palsu.

5. Draining the Talent Pool.

Karyawan tidak loyal terhadap perusahaan karena tuntutan pekerjaan tinggi, sedangkan penghargaan minim.

6. Hazard of Weak Governance.

Tata kelola yang buruk sehingga memberi peluang terhadap tindakan kecurangan.

7. Ignoring the Importance of Crisis Management.

Manajemen mengelola perusahaan dengan cara yang salah atau integritas rendah.

II.5.2 Unsur-Unsur Kecurangan

Menurut Soejono Karni (2002) menyatakan kecurangan memiliki beberapa unsur yaitu sebagai berikut:

Kecurangan terdiri dari tujuh unsur penting. Apabila tidak terdapat salah satu unsur tersebut, maka tidak ada kecurangan yang dilakukan. Unsur- unsur tersebut adalah sebagai berikut:

1. Harus terdapat penyajian yang keliru (misspresentation) 2. Dari suatu masa lampau atau sekarang

19 3. Fakta material

4. Dilakukan secara sengaja atau tanpa perhitungan

5. Dengan maksud untuk menyebabkan pihak lain bereaksi

6. Pihak yang terlukai harus berinteraksi terhadap kekeliruan penyajian 7. Mengakibatkan kerugian

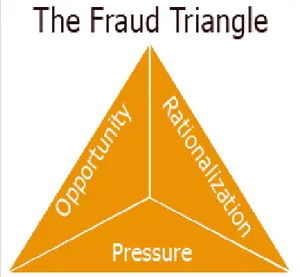

II.6 Fraud Triangle

Faktor-faktor pemicu terjadinya Fraud karena adanya tekanan (pressure), peluang (opportunity), dan rasionalitas (rationalization), atau disebut segitiga kecurangan (fraud triangle).

Gambar 2.1 The Fraud triangle

20 II.6.1 Opportunity ( Kesempatan atau Peluang)

“Pelaku kecurangan selalu memiliki pengetahuan dan kesempatan untuk melakukan tindakan tersebut agar tindakan itu tidak dapat terdeteksi “ (Tuanakotta 2010).

Donald Cressey pada tahun 1950 melakukan penelitian mengenai tindakan kecurangan, yang berpendapat bahwa ada dua komponen dari peluang (opportunity), yaitu :

1. General information, yang merupakan pengetahuan bahwa kedudukan yang

mengandung trust (kepercayaan), dapat dilanggar tanpa konsekuensi. Pengetahuan ini diperoleh pelaku dari apa yang ia dengar atau lihat, misalnya dari pengalaman orang lain yang melakukan fraud dan tidak ketahuan atau tidak dihukum atau terkena sanksi.

2. Technical skill atau keahlian / keterampilan

Keahlian / keterampilan yang dibutuhkan untuk melaksanankan kejahatan tersebut. Orang yang mempunyai keahlian atau kedudukan ini biasnya mendapatkan kedudukan tersebut.

Selain itu hal-hal yang dapat dilakukan seseorang untuk melakukan kecurangan adalah adanya kesempatan karena lemahnya pengendalian internal pada suatu perusahaan. COSO (Committee of Sponsoring Organizations) mengidentifikasikan lima komponen pengendalian intern yang saling berhubungan. yaitu:

1. Lingkungan Pengendalian (control environment)

Faktor – faktor pembentuk lingkungan pengendalian dalam suatu perusahaan dapat berupa integritas dan nilai etika, komitmen terhadap kompetensi, dewan direksi dan

21 komite audit, filosofi dan gaya operasi manajemen, struktur organisasi, penetapan wewenang dan tanggung jawab, serta kebijakan dan praktik sumber daya manusia. 2. Penilaian Resiko (risk assessment)

Manajemen menetapkan resiko untuk mengurangi salah saji dan harus mencakup pertimbangan khusus atau resiko yang dapat muncul dari perubahan kondisi lingkungan operasi, personel baru, sistem informasi yang baru, restrukturisasi perusahaan.

3. Informasi dan Komunikasi ( information and communication system)

Sistem akuntansi yang efektif harus mencatat transaksi yang valid dan benar-benar terjadi, otorisasi yang tepat, penyajian secaara tepat dalam laporan keuangan. COSO menyatakan bahwa perlunya untuk mengakses informasi dari dalam maupun dari luar. Mengembangkan strategi yang potensial dan sistem terintegrasi, serta perlunya data berkualitas. Sedangkan komunikasi berfokus pada penyampaian permasalahan pengendalian internal, dan megumpulkan informasi pesaing.

4. Aktivitas pengendalian (control activities)

Aktivitas pengendalian yang relevan dengan audit laporan keuangan dapat dikategorikan dalam beberapa cara, yaitu pemisahan tugas, pengendalian pemrosesan informasi, pengendalian fisik, review kerja.

5. Pemantauan (monitoring)

Manajemen perlu melakukan pengawasan atau pemantauan terhadap keseluruhan sistem pengendalian internal melalui aktivitas yang berkelanjutan dan melalui pengevaluasian aktivitas atau area yang khusus.

22 II.6.2 Pressure (Tekanan)

Tekanan biasnya terjadi pada kehidupan pribadi pelaku yang memotivasi untuk berbuat kecurangan. Motivasi untuk berbuat curang biasanya timbul karena masalah keuangan, tetapi ini dapat menjadi gejala dari faktor lainnya. Tekanan dapat dibagi menjadi dua jenis, yaitu :

1. Tekanan keuangan (financial pressure),

Masalah keuangan yang dialami pelaku biasanya dilakukan dengan mencuri barang atau asset lainnya. Berikut faktor-faktor yang mempengaruhi tekanan keuangan adalah sebagai berikut:

a. Keserakahan seseorang dapat memicu orang tersebut bertindak curang karena merasa tidak puas dengan apa yang dimiliki.

b. Gaya hidup mewah

c. Hutang yang menumpuk dapat membuat seseorang tertekan dan akan semakin tertekan ketika hutang tersebut tidak dapat dilunasi, sehingga pelaku akan melakukan cara apapun untuk dapat melunasinya.

2. Tekanan non keuangan (non- financial pressure) Tekanan non-keuangan berasal dari

- Kebiasaan buruk

Kebiasaan berjudi, dan masalah dengan obat-obatan yang dapat menyebabkan pengeluaran pelaku menjadi sangat besar.

- Hubungan dengan pekerjaan

1. Seseorang akan merasa tertekan ketika performa pekerjaan kurang diakui dan dinilai secara tidak adil oleh manajemen.

23 3. Kepuasan atas pekerjaannya.

4. Tertekan karena ingin mendapatkan promosi. 5. Dibayar dengan upah yang rendah oleh perusahaan. 3. Tekanan yang lainnya

- Perilaku mengalami perubahan yang signifikan, misalnya pelaku sangat santai dalam menyikapi masalah yang serius, dan perilaku yang tidak seperti biasanya atau gerak-gerik yang mencurigakan.

- Terjadinya krisis keuangan yang tidak terduga.

II.6.3 Rationalization (justifikasi melakukan kecurangan)

Rasionalisasi adalah komponen penting dalam setiap tindakan fraud. Rasionalisasi dalam fraud merupakan persepsi yang dapat diterima umun bahwa tindakan yang dilakukan tersebut adalah baik dan harus dilakukan. Berikut tindakan pelaku dalam hal pembenaran atas tindakannya, antara lain:

1. Pelaku yakin bahwa melakukan fraud dibolehkan untuk menyelamatkan keluarga atau untuk orang yang disayangi.

2. Pelaku berpikir berhak untuk mendapatkan sesuatu yang lebih. 3. Pelaku melakukan tindakan fraud untuk bertujuan baik.

4. Pelaku merasa puas jika ia bertindak curang.

5. Pelaku mengikuti tindakan orang-orang yang melakukan fraud. 6. Pelaku meminjam uang perusahaan, dan akan dikembalikan nanti.

24 II.7 Tanggung Jawab Auditor Eksternal

Seperti yang dimuat dalam situs ini (www.Jtanzilco.com) untuk mengurangi kesalahpahaman atas peranan auditor mengenai perbedaan harapan antara auditor dan pemakai laporan keuangan maka tanggung jawab auditor dalam mendeteksi dan melaporkan terjadinya kecurangan akan dijelaskan sebagai berikut mengenai peranan dan tanggung jawab seorang auditor eksternal. Peranan utama dari seorang auditor eksternal yaitu memberikan opini atas laporan keuangan, apakah telah bebas dari salah saji material dan bertanggung jawab atas pencegahan dan pendeteksian fraud yang terjadi pada suatu perusahaan.

Auditor eksternal memiliki tingkat materialitas dalam proses mengaudit keuangan, sehingga auditor tidak bertanggung jawab dalam merencanakan dan melaksanakan audit agar memperoleh keyakinan bahwa laporan keuangan perusahaan bebas 100% dari salah saji yang tidak material. Baik itu salah saji dalam bentuk kekeliruan atau salah saji karena fraud. Dalam hal ini perusahaan tidak boleh terlalu mempercayakan “fraud detection” terhadap proses audit eksternal karena auditor lebih fokus pada hal-hal yang sifatnya material, karena keterbatasan waktu audit dan efisiensi biaya audit.

II.8 Hipotesis Penelitian

Hipotesis merupakan suatu dugaan sementara dari rumusan masalah penelitian mengenai hubungan antara dua variabel atau lebih yang dibuat berdasarkan kerangka teori atau model analisis.

25 Gambar 2.2 Kerangka Pemikiran

Berdasarkan penelitian ini, penulis melakukan pengujian lebih lanjut apakah terdapat perbedaan persepsi tersebut dengan menguji hipotesis sebagai berikut:

H01: Tidak terdapat perbedaan persepsi antara auditor berpengalaman (> 3 tahun) dengan auditor yang tidak berpengalaman (< 3 tahun) bahwa opportunity memicu terjadinya fraud.

H02: Tidak terdapat perbedaan persepsi antara auditor berpengalaman (> 3 tahun) dengan auditor yang tidak berpengalaman (< 3 tahun) bahwa pressure akan memicu terjadinya fraud.

H03: Tidak terdapat perbedaan persepsi antara auditor berpengalaman (>3 tahun) dengan auditor yang tdak iberpengalaman(<3 tahun) bahwa rationalization memicu terjadinya fraud.

Pressure

Rationalization

Opportunity Pengalaman Kerja

26 II.9 Penelitian Terdahulu

Sebagai acuan dari penelitian ini dapat disebutkan beberapa hasil penelitian terdahulu yang telah dilakukan, yaitu:

Penelitian Achmad Ihsan (2011) ini tentang Persepsi Auditor Independen terhadap Pengaruh Pemahaman Gaya Kepemimpinan dan Budaya Organisasi terhadap Kinerja Auditor dengan Independensi sebagai Variabel Mediasi, menunjukkan bahwa independensi auditor berpengaruh positif dan signifikan terhadap kinerja auditor, dan terdapat pengaruh tidak langsung gaya kepemimpinan dan budaya organisasi terhadap kinerja auditor.

Penelitian Wina Febry (2007) tentang Persepsi Auditor Independen dan Auditor Intern terhadap Kode Etik Akuntan Indonesia, menunjukkan bahwa tidak terdapat perbedaan persepsi antara auditor independen dan auditor intern terhadap kode etik akuntan Indonesia di wilayah Surakarta.

Penelitian Febra Robiyanto (2009) tentang Persepsi Auditor mengenai Metode Pendeteksian dan Pencegahan Tindakan Kecurangan pada Industri Perbankan, menunjukkan bahwa persepsi auditor internal bersertifikasi paling baik di antara persepsi kelompok auditor lainnya mengenai efektivitas metode pendeteksian dan pencegahan tindakan kecurangan.

Penelitian Donri Toni (2006) tentang Persepsi Auditor yang Bekerja Di Kantor Akuntan Publik yang Berafiliasi dan Non – Afiliasi terhadap Efektivitas Metode – Metode Pendeteksian dan Pencegahan Kecurangan (Studi Empiris Di DKI Jakarta), menunjukkan bahwa analisa yang telah dilakukan diketahui bahwa tidak ada perbedaan persepsi antara auditor yang bekerja pada kantor akuntan publik yang berafiliasi dengan

27 non afiliasi terhadap efektivitas metode-metode pendeteksian dan pencegahan kecurangan.

Penelitian Eman Sukanto (2007) tentang Perbandingan Persepsi Antara Kelompok Auditor Internal, Akuntan Publik, dan Auditor Pemerintah terhadap Penugasan Audit Kecurangan (Fraud Audit) dan Profil Auditor Kecurangan (Fraud Auditor), menunjukkan bahwa tidak ada perbedaan persepsi antara auditor internal, akuntan publik dan auditor pemerintah terhadap tugas audit kecurangan (fraud audit) dan profil auditor kecurangan (fraud auditor).