SKRIPSI

Oleh : Ayunda Wilujeng 0813315030/FE/AK

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

AKUNTAN PUBLIK

Disusun Oleh : Ayunda Wilujeng 0813315030/FE/AK telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 24 Februari 2012

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dra. Ec. Endah Susilowati, M.Si Dra. Ec. Endah Susilowati, M.Si

NIP. 1964031919922032001 NIP. 1964031919922032001

Sekretaris

Drs. Ec. R. Sjarief Hidajat, M. Si NIP. 196196006141988031001 Anggota

Dra. Ec. Erna Sulistyowati, MM

NIP. 196702041992032001

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

AKUNTAN PUBLIK

yang diajukan Ayunda Wilujeng 0813315030/FE/AK

disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Dra. Ec. Endah Susilowati, M.Si Tanggal : ... NIP. 19640319 1992203 2001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

AKUNTAN PUBLIK

yang diajukan Ayunda Wilujeng 0813315030/FE/AK

telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Dra. Ec. Endah Susilowati, M.Si Tanggal : ... NIP. 19640319 1992203 2001

Mengetahui,

Ketua Program Studi Akuntansi

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan

hidayah-Nya yang diberikan kepada peneliti sehingga skripsi yang berjudul “PERSPEKTIF MAHASISWA AKUNTANSI DALAM PEMILIHAN KARIR SEBAGAI AKUNTAN PUBLIK”, dapat diselesaikan dengan tepat waktu.

Adapun maksud penyusunan skripsi adalah untuk memenuhi salah satu

persyaratan agar memperoleh gelar Sarjana Ekonomi (SE) Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa

Timur.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu

penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rahman A. Suwaidi, MS, selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

memberikan bimbingan dan pengarahan selama penyusunan penulisan ini.

7. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah mendidik penulis selama menjadi

mahasiswi.

8. Bagian Akademik Universitas Pembangunan Nasional “Veteran” Jawa Timur, Universitas Airlangga, Universitas Surabaya, Universitas Kristen Petra,

Universitas Katolik Widya Mandala, dan STIE Perbanas yang telah membantu penulis untuk mendapatkan data jumlah mahasiswa.

9. Kedua orang tua, Ayahanda Sudjoko dan Mama Ita, dan Adik laki-lakiku Andry dan Mukhlis yang telah memberi semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

10.Alfan Rizqi Firdaus, selaku kekasih tercinta yang selalu memberikan waktu dan semangat kepada saya dalam mengerjakan skripsi ini.

11.Kharis Nurhuda, Pita Pratiwi, dan Rino Monaci serta teman-teman lain sekampus yang tidak dapat penulis sebutkan satu persatu yang telah memberi semangat dan doa agar dapat menyelesaikan skripsi ini dengan baik.

14.Niluh Sekarini (Universitas Airlangga), Ajeng Ayuningtyas (STIE Perbanas),

Jane Elga (Universitas Surabaya), dan Margaretha A. A. T. (Universitas Katolik Widya Mandala) yang telah membantu menyebarkan kuesioner skripsi

ini.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari

sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai pentup penulis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Wassalammu’alaikum Wr. Wb. Surabaya, Februari 2012

BAB I PENDAHULUAN

1.1. Latar Belakang Permasalahan ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 10

2.2. Landasan Teori ... 13

2.2.1. Perspektif ... 13

2.2.1.1. Pengertian Perspektif ... 13

2.2.1.2. Konsep Perspektif ... 14

2.2.2. Karir ... 15

2.2.2.1. Pengertian Karir ... 15

2.2.2.2. Karir Akuntan Publik ... 17

2.2.3. Mahasiswa ... 20

2.2.3.1. Pengertian Mahasiswa ... 20

2.2.4. Akuntansi ... 20

2.2.4.1. Pengertian Akuntansi ... 20

2.2.4.2. Pengertian Akuntansi Keperilakuan ... 21

2.2.4.3. Pengertian Auditing ... 22

2.2.5. Faktor-faktor Yang Mempengaruhi Pemilihan Karir .... 23

2.2.5.1. Nilai Intrinsik Pekerjaan ... 23

2.2.5.2. Gaji ... 24

2.2.5.3. Pelatihan Profesional ... 25

2.2.5.4. Pengakuan Profesional ... 27

2.2.5.5. Nilai-nilai Sosial ... 28

dan Pertimbangan Pasar Kerja Terhadap

Pemilihan Karir ... 29

2.3. Kerangka Pikir ... 33

2.4. Hipotesis... 34

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 35

3.1.1.Definisi Operasional ... 35

3.1.2.Teknik Pengukuran Variabel ... 37

3.2. Populasi, Sampel, dan Teknik Penentuan Sampel ... 40

3.3. Teknik Pengumpulan Data ... 43

3.3.1.Jenis Data dan Sumber Data ... 43

3.3.2.Pengumpulan Data ... 44

3.4. Uji Validitas, Realibilitas ... 44

3.4.1.Uji Validitas ... 44

3.4.2.Uji Reliabilitas ... 45

3.5. Teknik Analisis dan Uji Hipotesis ... 46

3.5.1.Regresi Logistik ... 46

3.5.2.Uji Serentak ... 47

3.5.3.Uji Kesesuaian Model ... 48

3.5.4.Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Deskripsi Obyek Penelitian ... 50

4.1.1.3. Visi dan Misi Program Studi Akuntansi ... 53

4.1.2. Universitas Airlangga ... 53

4.1.2.1. Sejarah Universitas Airlangga ... 53

4.1.2.2. Visi, Misi, dan Tujuan Universitas Airlangga ... 53

4.1.2.3. Visi dan Misi Departemen Akuntansi ... 58

4.1.3. Universitas Surabaya ... 59

4.1.3.1. Sejarah Universitas Surabaya ... 59

4.1.3.2. Visi dan Misi Universitas Surabaya ... 60

4.1.3.3. Visi Misi Faculty of Business and Economics .. 61

4.1.4. Universitas Kristen Petra ... 62

4.1.4.1. Sejarah Universitas Kristen Petra ... 62

4.1.4.1. Visi dan Misi Universitas Kristen Petra ... 64

4.1.4.2. Visi, Misi, dan Tujuan Program Studi Akuntansi ... 65

4.1.5.Universitas Katolik Widya Mandala ... 66

4.1.5.1. Sejarah Universitas Katolik Widya Mandala .... 66

4.1.5.2. Visi dan Misi Universitas Katolik Widya Mandala ... 71

4.1.5.3. Visi, Misi, dan Tujuan Program Studi Akuntansi ... 72

4.1.6.STIE PERBANAS ... 73

4.1.6.1. Sejarah STIE PERBANAS ... 73

4.1.6.2. Visi dan Misi STIE Perbanas ... 75

4.1.6.3. Visi, Misi, dan Tujuan Program Studi Akuntansi ... 76

4.2. Deskripsi Hasil Penelitian ... 77

4.2.1.Distribusi Frekuensi Variabel Penelitian ... 77

4.2.2.4. Variabel Pengakuan Profesional (X4) ... 91

4.2.2.5. Variabel Nilai-Nilai Sosial (X5) ... 92

4.2.2.6. Variabel Pertimbangan Pasar Kerja (X6) ... 92

4.2.3.Uji Reliabilitas ... 93

4.2.4.Interpretasi Hasil Analisis Regresi Logistik ... 93

4.2.4.1. Analisis Regresi Logistik Menggunakan Metode Enter ... 94

4.2.4.2. Analisis Regresi Logistik Menggunakan Metode Backward Wald ... 97

4.4. Pembahasan Hasil Penelitian ... 101

4.4.1. Implikasi Penelitian ... 106

4.4.2. Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu ... 107

4.4.3. Keterbatasan Penelitian ... 111

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 112

5.2. Saran ... 113

Tabel 4.1: Tabulasi Silang Antara Faktor Intrinsik (X1) Dengan Pemilihan Karir

Sebagai Akuntan Publik (Y) ... 78 Tabel 4.2 : Tabulasi Silang Antara Gaji (X2)Dengan Pemilihan Karir Sebagai

Akuntan Publik (Y) ... 79 Tabel 4.3 : Tabulasi Silang Antara Pelatihan Profesional (X3)Dengan Pemilihan

Karir Sebagai Akuntan Publik (Y) ... 81 Tabel 4.4 : Tabulasi Silang Antara Pengakuan Profesional (X4)Dengan

Pemilihan Karir Sebagai Akuntan Publik (Y) ... 82 Tabel 4.5 : Tabulasi Silang Antara Nilai-NilaiSosial(X5)Dengan Pemilihan

Karir Sebagai Akuntan Publik (Y) ... 84 Tabel 4.6 : Tabulasi Silang Antara Pertimbangan Pasar Kerja (X6)Dengan

Pemilihan Karir Sebagai Akuntan Publik (Y) ... 85 Tabel 4.7 : Tabel Frekuensi Pemilihan Karir Sebagai Akuntan Publik (Y) ... 86 Tabel 4.8 : Tabel Perincian Pemilihan Karir Masing-masing Perguruan Tinggi .... 87 Tabel 4.9 : Hasil Uji Validitas Pada Variabel Faktor Intrinsik (X1) Putaran

Ke-1 ... 88 Tabel 4.10 : Hasil Uji Validitas Pada Variabel Faktor Intrinsik (X1) Putaran

Ke-2 ... 88 Tabel 4.11 : Hasil Uji Validitas Pada Variabel Gaji (X2) Putaran Ke-1 ... 89

Tabel 4.12 : Hasil Uji Validitas Pada Variabel Gaji (X2) Putaran Ke-2 ... 89

Tabel 4.13 : Hasil Uji Validitas Pada Variabel Pelatihan Profesional (X3)

Putaran Ke-1 ... 90 Tabel 4.14 : Hasil Uji Validitas Pada Variabel Pelatihan Profesional (X3)

Putaran Ke-2 ... 90 Tabel 4.15 : Hasil Uji Validitas Pada Variabel Pengakuan Profesional (X4)

Putaran Ke-1 ... 91 Tabel 4.16 : Hasil Uji Validitas Pada Variabel Pengakuan Profesional (X4)

Lampiran 1B Rekapitulasi Jawaban Responden Pada Variabel Penelitian Lampiran 1C Rekapitulasi Jawaban Responden Pada Variabel Penelitian Lampiran 1D Rekapitulasi Jawaban Responden Pada Variabel Penelitian Lampiran 1E Rekapitulasi Jawaban Responden Pada Variabel Penelitian Lampiran 1F Rekapitulasi Jawaban Responden Pada Variabel Penelitian

Lampiran 2A Output Uji Validitas Dan Reliabilitas Pada Variabel Faktor Intrinsik (X1) Putaran Ke-1

Lampiran 2B Output Uji Validitas Dan Reliabilitas Pada Variabel Faktor Intrinsik (X1) Putaran Ke-2

Lampiran 3A Output Uji Validitas Dan Reliabilitas Pada Variabel Gaji (X2)

Putaran Ke-1

Lampiran 3B Output Uji Validitas Dan Reliabilitas Pada Variabel Gaji (X2)

Putaran Ke-2

Lampiran 4A Output Uji Validitas Dan Reliabilitas Pada Variabel Pelatihan Profesional (X3) Putaran Ke-1

Lampiran 4B Output Uji Validitas Dan Reliabilitas Pada Variabel Pelatihan Profesional (X3) Putaran Ke-2

Lampiran 5A Output Uji Validitas Dan Reliabilitas Pada Variabel Pengakuan Profesional (X4) Putaran Ke-1

Lampiran 5B Output Uji Validitas Dan Reliabilitas Pada Variabel Pengakuan Profesional (X4) Putaran Ke-2

Lampiran 6 Output Uji Validitas Dan Reliabilitas Pada Variabel Nilai-Nilai Sosial (X5)

Lampiran 7 Output Uji Validitas Dan Reliabilitas Pada Variabel Pertimbangan Pasar Kerja (X6)

Oleh Ayunda Wilujeng

ABSTRAK

Karir akuntan publik merupakan karir yang dipandang menjanjikan prospek yang cerah karena profesi ini memberikan tantangan intelektual dan pengalaman belajar yang tidak ternilai. Keberadaan Akuntan Publik di Indonesia tidak terlepas dari perkembangan jumlahnya dari tahun ke tahun. Catatan perkembangan jumlah Akuntan Publik di Indonesia tidak menunjukan angka yang lebih baik apabila dibandingkan dengan perkembangan jumlah akuntan publik di negara-negara berkembang lainnya. Oleh karena itu, pendidikan akuntansi harus dapat menghantarkan mahasiswanya dalam pemilihan karir yang relevan di bidangnya. Berdasarkan survey pendahuluan di 6 perguruan tinggi di Surabaya terhadap 20 mahasiswa angkatan 2008, 8 mahasiswa memilih karir akuntan publik dan 12 mahasiswa memilih karir non akuntan publik. Tujuan dari penelitian adalah untuk menguji dan membuktikan serta mengetahui pengaruh signifikan faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja terhadap pemilihan karir sebagai akuntan publik dan untuk menguji dan membuktikan serta mengetahui variabel yang dominan mempengaruhi mahasiswa akuntansi terhadap pemilihan karir sebagai akuntan publik.

Universitas Pembangunan Nasional “Veteran” Jawa Timur, Universitas Airlangga, Universitas Surabaya, Universitas Kristen Petra, Universitas Katolik Widya Mandala, dan STIE Perbanas merupakan obyek dari penelitian dan sampel yang dibutuhkan sebanyak 92 mahasiswa atau responden dengan menggunakan teknik pengambilan sampel simple random sampling. Analisis statistik yang digunakan adalah regresi logistik.

Berdasarkan hasil analisis regresi logistik menunjukkan bahwa hipotesis ke-1 hanya variabel faktor intrinsik yang secara serentak berpengaruh terhadap pemilihan karir sebagai akuntan publik, sedangkan variabel gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja tidak berpengaruh terhadap pemilihan karir akuntan publik, sehingga hipotesis ke-2 ditolak dikarenakan variabel faktor intrinsik yang dominan mempengaruhi mahasiswa akuntansi terhadap pemilihan karir sebagai akuntan publik.

1.1.Latar Belakang Permasalahan

Setiap manusia pada dasarnya mempunyai keinginan dan keyakinan

bahwa pada saatnya nanti akan mencapai apa yang dicita-citakannya. Bekerja dan mendapatkan kompensasi juga didasarkan pada keyakinan bahwa dengan bekerja seseorang yakin dapat memenuhi berbagai kebutuhannya. Selain itu,

setiap individu selalu berkeinginan agar kebutuhan itu akan meningkat sejalan peningkatan karirnya atau jenjang jabatannya dalam perusahaan

(Sembiring, 2009 : 1).

Sebagai seorang individu yang ingin maju dan berkembang mereka perlu memotivasi diri untuk mau bekerja keras, penuh tanggung jawab, selalu

ingin maju dan tidak mudah menyerah, serta selalu meningkatkan kualitas diri sebagai upaya antisipasi menghadapi persaingan yang semakin berat di antara sesama tenaga kerja. Pesatnya perkembangan dunia bisnis memberikan

lapangan kerja yang beragam untuk angkatan kerja (Sembiring, 2009 : 1). Salah satu yang tergolong dalam angkatan kerja adalah sarjana ekonomi

khususnya lulusan dari program studi akuntansi perguruan tinggi negeri maupun swasta.

Sarjana ekonomi program studi akuntansi dapat memilih beberapa

dipandang menjanjikan prospek yang cerah karena profesi ini memberikan

tantangan intelektual dan pengalaman belajar yang tidak ternilai. Karir ini juga memberikan kesempatan untuk mengembangkan keterampilan serta memberikan peluang untuk mendapatkan pekerjaan yang menantang dan

bervariasi karena dapat ditugaskan di berbagai tempat dan berbagai perusahaan yang memiliki ciri dan kondisi yang berbeda (Andriati, 2004 : 1).

Keberadaan Akuntan Publik di Indonesia tidak terlepas dari perkembangan jumlahnya dari tahun ke tahun. Catatan perkembangan jumlah Akuntan Publik di Indonesia tidak menunjukan angka yang lebih baik apabila

dibandingkan dengan perkembangan jumlah akuntan publik di negara-negara berkembang lainnya. Apabila dibandingkan dengan negara tetangga seperti

Malaysia (2.460 orang) dan Singapura (15.120 orang) dan negara dengan perkembangan ekonomi pesat lainnya seperti India (kurang lebih 16.000 orang pada tahun 2004) dan China (kurang lebih 88.000 orang pada tahun

2009), jumlah AP di Indonesia hingga bulan Maret 2011 baru sebanyak 926 orang.

Tingginya jumlah akuntan publik di China dan upaya pemerintah China di dalam mengembangkan profesi akuntan publik di negaranya dalam kurun waktu 30 tahun sejak dibukanya profesi akuntan publik dalam era

resformasi ekonomi China patut untuk dijadikan benchmark bagi pemerintah Indonesia maupun organisasi profesi akuntan publik (Institut Akuntan Publik

perkembangan jumlah akuntan publik di Indonesia.

(http://ekonomi.kompasiana.com) diunduh tanggal 9/12/2011

Kemajuan karir akuntan publik sangat mengkhawatirkan, pertumbuhan jumlah akuntan publik tidak signifikan dan cenderung stagnan.

Hal ini tampak dari data umur akuntan publik yakni 64% telah berusia di atas 51 tahun, 25% berumur 41-50 tahun, dan 11% berumur 26-40 tahun

(http://hmjafeub.blogspot.com) diunduh tanggal 9/12/2011. Oleh karena itu, pendidikan akuntansi harus dapat menghantarkan mahasiswanya dalam pemilihan karir yang relevan di bidangnya. Usia produktif adalah usia dimana

manusia masih mempunyai kesanggupan optimal dalam melakukan sebuah pekerjaan secara baik dan efisien, usia produktif dalam bekerja pada

umumnya adalah 16-64 tahun. Hal ini membuat Menteri Keuangan khawatir dalam perkembangan akuntan publik di Indonesia. (www.wordpress.com) diunduh tanggal 9/12/2011

Penelitian-penelitian terdahulu yang relevan dalam penelitian ini antara lain penelitian yang dilakukan oleh Astami (2001) pada sebuah PTS di

Yogyakarta, pemilih profesi akuntan publik lebih mempertimbangkan keseluruhan lima faktor pertimbangan pemilihan profesi yaitu faktor persepsi mahasiswa mengenai profesi akuntan publik, jenis (sifat) pekerjaan, gaji, dan

persepsi mahasiswa tentang pengorbanan untuk berprofesi sebagai akuntan publik bahwa profesi akuntan publik merupakan pekerjaan yang tidak

Kunartinah (2003) melakukan penelitian pada mahasiswa STIE

Stikubank Semarang, hasil penelitian tersebut diketahui terdapat lima faktor yang mempengaruhi dalam pemilihan karir yaitu faktor intrinsik, penghasilan pertama yang tinggi, pertimbangan pasar kerja, persepsi dalam memilih karir,

dan kepribadian mahasiswa.

Andriati (2004) melakukan penelitian pada 8 Universitas Negeri di

Jawa, terdapat enam faktor yang mempengaruhi mahasiswa akuntansi dalam memilih karir sebagai akuntan publik yaitu faktor intrinsik, penghasilan, pertimbangan pasar kerja, persepsi kebaikan akuntan publik, persepsi

kelemahan akuntan publik, dan personalitas.

Yendrawati (2007) melakukan penelitian pada 4 perguruan tinggi

swasta terbesar di Yogyakarta, terdapat enam faktor yang mempengaruhi pemilihan karir sebagai akuntan yaitu faktor penghargaan finansial, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, lingkungan kerja, dan

pertimbangan pasar kerja.

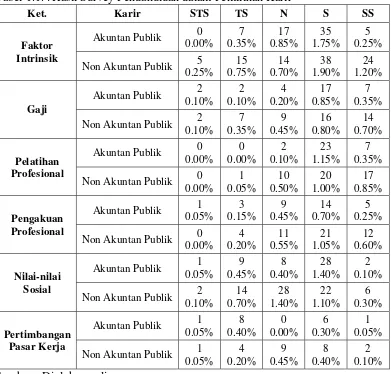

Berdasarkan hasil survey pendahuluan sebelum menentukan judul

dalam penelitian ini, mahasiswa akuntansi yang memilih profesi sebagai akuntan publik mengalami penurunan. Hasil kuesioner yang telah disebar kepada 20 mahasiswa program studi akuntansi 6 perguruan tinggi di Surabaya

secara acak untuk angkatan tahun 2008 (yang telah memilih akuntan publik sebanyak 8 responden dan non akuntan publik 12 responden), dapat disajikan

Tabel 1.1. : Hasil Survey Pendahuluan dalam Pemilihan Karir Non Akuntan Publik 5

0.25% Non Akuntan Publik 2

0.10% Non Akuntan Publik 0

0.00% Non Akuntan Publik 0

0.00% Non Akuntan Publik 2

0.10% Non Akuntan Publik 1

0.05%

Sumber : Diolah penulis Keterangan :

STS : Sangat Tidak Setuju, TS : Tidak Setuju, N : Normal, S : Setuju, SS : Sangat Setuju

Berdasarkan tabel di atas dari 20 mahasiswa yang memilih karir akuntan publik maupun non akuntan publik menunjukkan bahwa untuk faktor

intrinsik nilai tertinggi 1,75% (akuntan publik) dan 1,90% (non akuntan publik) dalam kondisi setuju. Sedangkan untuk faktor gaji nilai tertinggi

pada faktor pengakuan profesional 0,70% (akuntan publik) dan 1,05% (non

akuntan publik) dalam kondisi setuju.

Berdasarkan tabel di atas dari 20 mahasiswa yang memilih karir akuntan publik maupun non akuntan publik menunjukkan bahwa untuk faktor

nilai-nilai sosial nilai tertinggi 1,40% (akuntan publik) dalam kondisi setuju, sedangkan nilai tertinggi 1,40% (non akuntan publik) dalam kondisi netral.

Berdasarkan tabel di atas dari 20 mahasiswa yang memilih karir akuntan publik maupun non akuntan publik menunjukkan bahwa untuk faktor pertimbangan pasar kerja nilai tertinggi 0,40% (akuntan publik) dalam

kondisi tidak setuju, sedangkan nilai tertinggi 0,45% (non akuntan publik) dalam kondisi netral.

Anggapan penulis hasil survey pendahuluan tersebut dapat disimpulkan bahwa adanya tekanan kerja menyebabkan tuntutan gaji awal tinggi. Gaji awal yang tinggi akan membuat seseorang mengikuti pelatihan

untuk meningkatkan keahliannya. Seiring dengan meningkatnya keahlian, maka seseorang menginginkan pengakuan atas prestasi kerja yang dicapai.

Hal ini terdapat persamaan perspektif mahasiswa akuntansi dalam pemilihan karir akuntan publik maupun non akuntan publik.

Anggapan penulis faktor nilai-nilai sosial dan pertimbangan pasar

kerja perspektif mahasiswa akuntansi dalam pemilihan karir sebagai akuntan publik, akuntan publik dapat bersosialisasi dengan baik akan tetapi lapangan

bersosialisasi dengan baik dan juga merasa ragu bahwa lapangan kerjanya

mudah diketahui/ diakses.

Dalam survey pendahuluan diketahui bahwa dari 20 mahasiswa akuntansi, 8 mahasiswa akuntansi yang memilih karir sebagai akuntan publik,

sedangkan 12 mahasiswa akuntansi memilih karir non akuntan publik. Hal ini sangat mengkhawatirkan bagi perkembangan akuntan publik.

Berdasarkan pemikiran di atas, maka penulis terdorong hatinya untuk melakukan penelitian mengenai karir akuntan publik, karena dengan pencapaiannya diharapkan dapat meningkatkan karir akuntan publik. Oleh

karena itu, penulis tertarik untuk melakukan penelitian dengan judul “Perspektif Mahasiswa Akuntansi dalam Pemilihan Karir sebagai Akuntan Publik”.

1.2.Perumusan Masalah

Sesuai dengan latar belakang masalah yang telah diuraikan di atas,

maka perumusan masalah yang penulis kemukakan sebagai berikut :

1) Apakah terdapat pengaruh signifikan faktor intrinsik, gaji, pelatihan

profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja terhadap pemilihan karir sebagai akuntan publik?

2) Variabel manakah yang dominan mempengaruhi mahasiswa akuntansi

1.3.Tujuan Penelitian

1) Untuk menguji dan membuktikan serta mengetahui pengaruh signifikan faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja terhadap pemilihan karir sebagai

akuntan publik.

2) Untuk menguji dan membuktikan serta mengetahui variabel yang dominan

mempengaruhi mahasiswa akuntansi terhadap pemilihan karir sebagai akuntan publik.

1.4.Manfaat Penelitian

1) Bagi Akademisi

Penelitian ini dapat meningkatkan kompetensi yang relevan dalam rangka

menambah mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai dengan kebutuhan pasar.

2) Bagi Lembaga

Penelitian ini dapat memberikan masukan dan pertimbangan bagi lembaga yang telah mempekerjakan tenaga akuntan, sehingga mereka dapat mengerti

apa yang diinginkan calon akuntan dalam memilih karir dan untuk lebih memotivasi mereka yang sudah bekerja di lembaganya.

3) Bagi Peneliti

Penelitian ini dapat menambah wawasan dan pengetahuan bagi peneliti dalam memahami prespektif mahasiswa akuntansi dalam memilih karir di

4) Bagi Peneliti Selanjutnya

2.1. Hasil Penelitian Terdahulu

Penelitian yang berkaitan dengan faktor-faktor yang mempengaruhi mahasiswa dalam pemilihan karir telah dilakukan oleh Astami (2001) dengan judul “Faktor-faktor yang Berpengaruh dalam Pemilihan Profesi

Akuntan Publik dan Non Akuntan Publik bagi Mahasiswa Jurusan Akuntansi (Studi Kasus : Pada Sebuah PTS di Yogyakarta)”. Hipotesis

dalam penelitian ini (1) terdapat perbedaan pertimbangan dalam memilih Profesi Akuntan Publik dengan Profesi Non Akuntan Publik berkatan dengan faktor yang dianggap berpengaruh dalam pemilihan profesi dan (2)

terdapat faktor-faktor pertimbangan yang menjadi pembeda antara pemilihan Profesi Akuntan Publik dengan Profesi Non Akuntan Publik. Alat uji yang digunakan yaitu analisis diskriminan. Penelitian ini

memberikan hasil bahwa secara rata-rata, keseluruhan pemilih profesi Akuntan Publik lebih memperhatikan keseluruhan lima faktor

pertimbangan yaitu jenis pekerjaan, gaji, kesediaan kesempatan, persepsi tentang profesi Akuntan Publik, dan persepsi tentang pengorbanan untuk profesi Akuntan Publik.

Kunartinah (2003) melakukan penelitian berjudul “Perilaku Mahasiswa Akuntansi di STIE STIKUBANK Semarang dan Faktor-

Hipotesis dalam penelitian ini (1) pemilihan karir yang mengutamakan

faktor intrinsik, gaji awal yang tinggi, pertimbangan pasar kerja, kelebihan dan kelemahan profesi akuntan publik tidak berbeda antara mahasiswa jurusan akuntansi yang memilih karir sebagai akuntan publik dan yang

memilih karir sebagai non akuntan publik dan (2) tidak ada perbedaan berdasarkan personalitas antara mahasiswa jurusan akuntansi yang

memilih karir sebagai akuntan publik dengan non akuntan publik. Uji hipotesis yang digunakan uji Mann-Whitney U dan uji Chi Square. Hasil penelitian tersebut: 1) pemilihan karir yang mengutamakan faktor

intrinsik, penghasilan pertama yang tinggi, dan pertimbangan pasar kerja tidak berbeda antara mahasiswa akuntansi yang memilih karir sebagai

akuntan publik dan mahasiswa yang memilih karir sebagai non akuntan publik, 2) terdapat perbedaan persepsi dalam pemilihan karir, 3) adanya perbedaan berdasarkan kepribadian antara mahasiswa yang memilih karir

sebagai akuntan publik dan mahasiswa yang memilih karir sebagai non akuntan publik.

Andriati (2004) dengan judul penelitian “Analisis Faktor-faktor yang Mempengaruhi Mahasiswa Akuntansi dalam Memilih Karir sebagai Akuntan Publik (Studi kasus di 8 Universitas Negeri di Jawa)”. Hipotesis

dalam penelitian ini (1) pemilihan karir yang mengutamakan faktor intrinsik, gaji awal yang tinggi, pertimbangan pasar kerja, kelebihan dan

akuntansi yang memilih karir non akuntan publik, (2) tidak ada perbedaan

berdasarkan personalitas antara mahasiswa akuntansi yang memilih karir sebagai akuntan publik dengan non akuntan publik, dan (3) tidak ada perbedaan berdasarkan minat mahasiswa akuntansi untuk berkarir sebagai

akuntan publik antara pria dan wanita. Uji hipotesis yang digunakan uji

Mann-Whitney U dan uji Chi Square. Hasil dari penelitian ini yaitu: 1)

adanya perbedaan antara mahasiswa akuntansi yang memilih karir sebagai akuntan publik atau non akuntan publik berdasarkan faktor intrinsik, pertimbangan pasar kerja, persepsi, dan personalitas dalam memilih karir

sebagai akuntan publik; tetapi berdasarkan faktor penghasilan dan jenis kelamin tidak ada perbedaan, 2) faktor persepsi secara signifikan

mempengaruhi mahasiswa akuntansi dalam memilih karir sebagai akuntan publik atau non akuntan publik.

Yendrawati (2007) melakukan penelitian dengan judul “Persepsi

Mahasiswa dan Mahasiswi Akuntansi Mengenai Faktor-faktor yang Mempengaruhi Pemilihan Karir sebagai Akuntan”. Hipotesis dalam

penelitian ini (1) mengelompokkan mahasiswa akuntansi menjadi empat jenis berdasarkan jenis karr yang dipilihnya, yaitu kelompok akuntan publik, akuntan perusahaan, akuntan pendidik, dan akuntan pemerintah

dan (2) mengelompokkan mahasiswa akuntansi menjadi dua jenis berdasarkan jenis kelamin, yaitu: mahasiswa dan mahasiswi akuntansi. Uji

akuntan perusahaan, kemudian akuntan pemerintah, akuntan publik, dan

akuntan pendidik, 2) terdapat perbedaan pandangan diantara mahasiswa akuntansi yang memilih karir sebagai akuntan publik, akuntan pendidik, akuntan perusahaan dan akuntan pemerintah mengenai penghargaan

finansial, pelatihan professional dan pengakuan professional, sedangkan untuk faktor nilai-nilai sosial, lingkungan kerja dan pertimbangan pasar

kerja tidak terdapat perbedaan pandangan, 3) Berdasarkan gender-nya perbedaan pandangan mahasiswa akuntansi terlihat pada faktor pertimbangan pasar kerja, sedangkan untuk faktor penghargaan finansial,

pelatihan professional, pengakuan professional, nilai-nilai sosial dan lingkungan kerja tidak terdapat perbedaan pandangan.

2.2. Landasan Teori 2.2.1. Perspektif

2.2.1.1. Pengertian Perspektif

Menurut Kamus Besar Bahasa Indonesia disebutkan bahwa perspektif adalah (1). Cara melukiskan suatu benda dan lain-lain pada

permukaan yang mendatar sebagai mana yang terlihat oleh mata dengan tiga dimensi (panjang, lebar, tingginya) (2). Sudut pandang : pandangan. (http://bahasa.kemdiknas.go.id) diunduh tanggal 30/11/2011

Menurut Agus Setiaman (2008), perspektif merupakan suatu kumpulan asumsi maupun keyakinan tentang sesuatu hal, dengan

tertentu, dan cara-cara tersebut berhubungan dengan asumsi dasar yang

menjadi dasarnya, unsur-unsur pembentuknya dan ruang lingkup apa yang dipandangnya. (http://agussetiaman.wordpress.com) diunduh tanggal 9/12/2011

2.2.1.2. Konsep Perspektif

Menurut Huse dan Bowditch dalam Thoha (2004 : 126)

perspektif terdiri atas 3 golongan, yakni : Perspektif I, Perspektif II, dan Perspektif III. Dalam perspektif I, intinya sama dengan paham tradisional

yang melihat organisasi atau manajemen dari perspektif rancangan yang berstruktur. Aliran-aliran dalam perspektif ini hanya memikirkan isu-isu tentang bagaimana organisasi seharusnya disusun, fungsi-fungsi yang

seharusnya dijalankan, siapa-siapa yang seharusnya menjadi pimpinan dan bawahan, dan gaya kepemimpinan apa yang seharusnya dijalankan.

Menurut Huse dan Browditch dalam Thoha (2004 : 127-128)

Perspektif II dinamakan dengan aliran pekerjaan. Teori organisasi dan manajemen dalam kelompok perspektif ini secara pokok memikirkan

bagaimana sesuatu informasi dapat disampaikan dengan melalui sarana-sarana tertentu. Pemikiran semacam ini banyak mempergunakan pendekatan matematis, sebab sangat dekat dengan penggunaan komputer

Perspektif III dinamakan perspektif kemanusiaan. Pandangan

pemikiran dalam perspektif ini ialah menekankan bahwa unsur manusia dalam setiap kerja kelompok dirasakan lebih penting daripada sekedar struktur dan hierarki yang membentang pada setiap jajaran organisasi.

Menurut Alfred Binet dalam Thoha (2004 : 129) yang memulai pertama kali melakukan uji coba terhadap perbedaan kecerdasan setiap orang, dan

kemudian menurut Hugo Musterbeg dalam Thoha (2004 : 129) merancang suatu program latihan bagi sopir-sopir yang mengendarai

truck-lori. Dari uji coba dan program latihan tersebut, kemudian dapat

diketahui bahwa ada faktor lain yang amat menentukan pada setiap usaha kerja sama itu mencapai sukses. Faktor itu ialah akibat yang ditimbulkan

dari kelompok kerja. Dan hanya dari kelompok kerja inilah kemudian dapat diketahui kebutuhan-kebutuhan, keinginan-keinginan, dan perasaan-perasaan para pekerja.

2.2.2. Karir

2.2.2.1. Pengertian Karir

Menurut Simamora (2004 : 412) karir adalah urutan aktivitas-aktivitas yang berkaitan dengan pekerja dan perilaku-perilaku, nilai-nilai, dan aspirasi-aspirasi seseorang selama rentang hidup orang tersebut.

Karir adalah keseluruhan jabatan/ pekerjaan/ posisi yang dapat diduduki seseorang selama kehidupan kerjanya dalam organisasi atau

Karir adalah semua pekerjaan yang dilakukan seseorang selama

masa kerjanya yang memberikan kelangsungan, keteraturan, dan nilai bagi kehidupan seseorang (Panggabean, 2004 : 58).

Menurut Rivai (2005 : 282) karier merupakan pola dari pekerjaan

dan sangat berhubungan dengan pengalaman (posisi, wewenang, keputusan, dan interpretasi subyektif atas pekerjaan), dan aktivitas

selama masa kerja individu.

Menurut Sutrisno (2009 : 176) dalam ilmu pengetahuan tentang perilaku pada umumnya, karir mempunyai tiga pengertian, yaitu :

(1) Karir sebagai sejarah pekerjaan atau serangkaian posisi yang dipegangnya selama kehidupan kerja. Dalam konteks ini semua

orang dengan sejarah kerja merasa disebut mempunyai karir.

(2) Karir sebagai suatu urutan promosi atau pemindahan lateral ke jabatan-jabatan yang lebih menuntut tanggung jawab atau ke

lokasi-lokasi yang lebih baik hierarki hubungan kerja, selama kehidupan kerja seseorang.

(3) Karir sebagai petunjuk pekerjaan-pekerjaan yang membentuk suatu pola kemajuan yang sistematik dan jelas dalam jalur karir.

Menurut Rivai (2005 : 282) konsep-konsep dasar perencanaan

karir, yakni: a) Karir

b) Jenjang karir

Jenjang karir merupakan model posisi pekerjaan beurutan yang membentuk karir seseorang.

c) Tujuan karir

Tujuan karir merupakan posisi mendatang yang diupayakan pencapaiannya oleh seseorang sebagai bagian karirnya. Tujuan-tujuan

ini berperan sebagai benchmark sepanjang jenjang karir seseorang. d) Perencanaan karir

Perencanaan karir merupakan proses dimana seseorang menyeleksi

tujuan karir dan jenjang karir menuju tujuan-tujuan tersebut. e) Pengembangan karir

Pengembangan karir terdiri dari pengkatan pribadi yang dilakukan oleh seseorang dalam mencapai rencana karir pribadinya.

2.2.2.2. Karir Akuntan Publik

Karir akuntan publik berkembang sejalan dengan berkembangnya berbagai jenis perusahaan. Perusahaan membutuhkan modal/ dana untuk

menjalankan profesinya. Modal/ dana ini dapat berasal dari pihak intern perusahaan (pemilik) dan pihak ekstern perusahaan (investor dan pinjaman dari kreditur). Oleh karena itu, laporan keuangan dibutuhkan

oleh kedua pihak tersebut dalam pengambilan keputusan yang berkaitan dengan perusahaan. Laporan keuangan yang akan dibuat manajemen

pengelolaan dana yang berasal dari pihak ekstern maupun intern

perusahaan (Setiyani, 2005 : 14).

Menurut Mulyadi (2002 : 28) mendefinisikan Akuntan Publik sebagai akuntan profesional yang menyediakan jasanya kepada

masyarakat umum, terutama bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi

kebutuhan para pemakai laporan keuangan seperti: kreditur, investor, calon kreditur, calon investor, dan instansi pemerintah (terutama instansi pajak).

Jenis pekerjaan yang dapat dilakukan oleh Kantor Akuntan Publik adalah pemeriksaan laporan keuangan dan konsultasi di bidang

keuangan. Jenis pekerjaan tersebut mencerminkan seorang akuntan yang bekerja di Kantor Akuntan Publik (KAP) akan selalu berhubungan dengan klien, yaitu perusahaan yang meminta jasa pada kantor akuntan

publik. Hal tersebut menunjukan bahwa jenis pekerjaan profesi akuntan publik adalah pekerjaan yang tegantung pada jasa yang diminta oleh

kliennya (Setiyani, 2005 : 14).

Seseorang yang memasuki karir sebagai akuntan publik, harus terlebih dahulu mencari pengalaman profesi di bawah pengawasan

akuntan senior yang lebih berpengalaman. Di samping itu pelatihan teknis yang mempunyai cukup artipula bahwa akuntan harus mengikuti

Keputusan Menteri Keuangan Republik Indonesia Nomor: No.43/

KMK.017/ 1997 tanggal 27 Januari 1997, izin menjalankan praktik sebagai akuntan publik diberikan oleh Menteri Keuangan jika seseorang memenuhi persyaratan sebagai berikut (Mulyadi, 2002 : 26) :

a. Berdomisili di wilayah Indonesia

b. Lulus ujian sertifikasi akuntan publik yang diselenggarakan oleh

Ikatan Akuntan Indonesia (IAI). c. Menjadi anggota IAI.

d. Telah memiliki pengalaman kerja sekurang-kurangnya tiga tahun

sebagai akuntan dengan reputasi baik di bidang audit.

Menurut Mulyadi (2002 : 33-34) berikut ini adalah gambaran

jenjang karir akuntan publik :

a. Auditor junior, bertugas melaksanakan prosedur audit secara rinci, membuat kertas kerja untuk mendokumentasikan pekerjaan audit

yang telah dilaksanakan.

b. Auditor senior, bertugas untuk melaksankan audit dan bertanggung

jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana, mengarahkan dan mereview pekerjaan auditor junior.

c. Manajer, merupakan pengawas audit yang bertugas membantu auditor senior dalam merencanakan program audit dan waktu audit,

d. Partner, bertanggung jawab atas hubungan dengan klien, dan

bertanggung jawab secara keseluruhan mengenai auditing.

2.2.3. Mahasiswa

2.2.3.1. Pengertian Mahasiswa

Mahasiswa atau mahasiswi adalah panggilan untuk orang yang sedang menjalani pendidikan tinggi di sebuah universitas atau perguruan

tinggi. (http://id.wikipedia.org) diunduh tanggal 9/12/2011

Pengertian mahasiswa dalam peraturan pemerintah RI No. 30

tahun 1990 adalah peserta didik yang terdaftar dan belajar di perguruan tinggi tertentu. (http://definisipengertian.com) diunduh tanggal 9/12/2011

Mahasiswa adalah pelajar atau seseorang yang menghadiri sebuah

institusi pendidikan. Di beberapa negara, istilah bahasa Inggris (atau kognitif dalam bahasa lain) adalah diperuntukkan bagi mereka yang menghadiri universitas, sementara anak sekolah di bawah usia 18 disebut

murid dalam bahasa Inggris (atau yang setara dalam bahasa lain). (http://id.shvoong.com) diunduh tanggal 9/12/2011

2.2.4. Akuntansi

2.2.4.1. Pengertian Akuntansi

Menurut Suwardjono (2010 : 5) akuntansi adalah seni pencatatan,

Akuntansi adalah proses mengidentifikasi, mengukur, dan

melaporkan informasi ekonomi untuk membuat pertimbangan dan mengambil keputusan yang tepat bagi pemakai informasi tersebut (Sadeli, 2006 : 2).

Menurut Warren, dkk (2005 : 10) akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan laporan kepada pihak-pihak

yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan.

Menurut Simamora (2002 : 4) akuntansi adalah proses pengukuran

aktivitas ekonomi suatu entitas dalam satuan uang dan mengkomunikasikan hasilnya kepada pihak yang berkepentingan.

2.2.4.2. Pengertian Akuntansi Keperilakuan

Akuntansi keperilakuan berada di balik peran akuntansi tradisional yang dimensinya berkaitan dengan perilaku manusia dan juga

dengan desain, konstruksi, serta penggunaan suatu sistem informasi akuntansi yang efisien adalah akuntansi yang mencerminkan dimensi

sosial dan budaya manusia dalam suatu organisasi (Ikhsan dan Ishak, 2005 : 23). Ruang lingkup akuntansi keperilakuan meliputi :

1. Aplikasi dari konsep ilmu keperilakuan terhadap desain dan

konstruksi sistem akuntansi.

3. Cara dengan mana informasi diproses untuk membantu dalam

pengambilan keputusan.

4. Pengembangan teknik pelaporan yang dapat mengkomunikasikan perilaku para pemakai data.

5. Pengembangan strategi untuk memotivasi dan mempengaruhi perilaku, cita-cita serta tujuan dari orang-orang yang menjalankan

organisasi.

2.2.4.3. Pengertian Auditing

Menurut Mulyadi (2002 : 9) auditing adalah suatu sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan

tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan. Serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.

Auditing adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antara

informasi itu dan kriteria yang telah ditetapkan. Pemeriksaan akuntansi harus dilakukan oleh orang yang kompeten dan independen (Arens, dkk, 2008 : 4).

Auditing memberikan nilai tambah bagi laporan keuangan perusahaan, karena akuntan publik sebagai pihak yang ahli dan

mengenai kewajaran posisi keuangan, hasil usaha, perubahan ekuitas, dan

laporan arus kas (Agoes, 2008 : 1).

2.2.5. Faktor-faktor Yang Mempengaruhi Pemilihan Karir 2.2.5.1. Nilai Intrinsik Pekerjaan

Menurut Gilmer (1996) dalam Sutrisno (2009 : 83) atribut yang ada dalam pekerjaan mensyaratkan keterampilan tertentu. Sukar dan

mudahnya serta kebanggaan akan tugas dapat meningkatkan atau mengurangi kepuasan.

Menurut Locke dalam Munandar (2001 : 357) ciri-ciri intrinsik pekerjaan ialah :

(1) Keragaman keterampilan

Banyak ragam keterampilan yang diperlukan untuk melakukan pekerjaan. Makin banyak ragam keterampilan yang digunakan, makin kurang membosankan pekerjaan.

(2) Jati diri tugas (task identity)

Sejauh mana tugas merupakan suatu kegiatan keseluruhan yang

(3) Tugas yang penting (task significance)

Rasa pentingnya tugas bagi seseorang. Jika tugas dirasakan penting dan berarti oleh tenaga kerja, maka ia cenderung mempunyai kepuasan kerja.

(4) Otonomi

Pekerjaan yang memberikan kebebasan, ketidakgantungan dan

peluang mengambil keputusan akan lebih cepat menimbulkan kepuasan kerja.

(5) Pemberian balikan pada pekerjaan membantu meningkatkan tingkat

kepuasan kerja.

Davis dan Newstrom (1985) dalam Andriati (2004 : 2)

menyatakan bahwa faktor intrinsik berhubungan dengan kepuasan yang dirasakan seseorang ketika melakukan pekerjaan sehingga ada hubungan langsung antara pekerjaan dan penghargaan. Kepuasan kerja merupakan

seperangkat perasaan karyawan tentang menyenangkan atau tidaknya pekerjaan mereka, dengan kata lain kepuasan kerja merupakan sikap

seseorang terhadap pekerjaannya.

2.2.5.2. Gaji

Menurut Rivai (2005 : 379) gaji sebagai bayaran tetap yang

diterima seseorang karena kedudukannya dalam perusahaan.

Gaji adalah imbalan finansial yang dibayarkan kepada karyawan

Menurut Harder (1992) dalam Panggabean (2004 : 77) mengemukakan

bahwa gaji merupakan jenis penghargaan yang paling penting dalam organisasi.

Menurut Munandar (2001 : 360) yang penting ialah sejauh mana

gaji yang diterima dirasakan adil. Jika gaji dipersepsikan sebagai adil didasarkan tuntutan-tuntutan pekerjaan, tingkat keterampilan individu,

dan standar gaji yang berlaku untuk kelompok pekerjaan tertentu, maka akan ada kepuasan kerja.

Menurut Gilmer (1996) dalam Sutrisno (2009 : 83) gaji lebih

banyak menyebabkan ketidakpuasan, dan jarang orang mengekspresikan kepuasan kerjanya dengan sejumlah uang yang diperolehnya.

2.2.5.3. Pelatihan Profesional

Pelatihan sebagai bagian pendidikan yang menyangkut proses belajar untuk memperoleh dan meningkatkan keterampilan di luar sistem

pendidikan yang berlaku dalam waktu yang relatif singkat dengan metode yang lebih mengutamakan pada praktik daripada teori (Rivai,

2005 : 226).

Ada tidaknya kesempatan untuk memperoleh pengalaman dan peningkatan kemampuan selama kerja (Sutrisno, 2009 : 83).

organizational activity), dan didesain sebagai jawaban atas

kebutuhan-kebutuhan yang berhasil diidentifikasikan (Gomes, 2003 : 197).

Pelatihan kerja diselenggarakan dan diarahkan untuk membekali, meningkatkan, dan mengembangkan keterampilan atau keahlian kerja

guna meningkatkan kemampuan, produktivitas, dan kesejahteraan tenaga kerja (Sastrohardiwiryo, 2003 : 16).

Tujuan pelatihan dalam Simamora (2004 : 276-278) pada intinya dapat dikelompokkan ke dalam tujuh bidang :

1. Memperbaiki kinerja

2. Memutakhirkan keahlian para karyawan sejalan dengan kemajuan teknologi

3. Mengurangi waktu pembelajaran bagi karyawan baru agar kompeten dalam pekerjaan

4. Membantu memecahkan masalah operasional

5. Mempersiapkan karyawan untuk promosi 6. Mengorientasikan karyawan terhadap organisasi

7. Memenuhi kebutuhan pertumbuhan pribadi

Manfaat yang nyata yang ditangguk dari program pelatihan dan pengembangan adalah (Simamora, 2004 : 278) :

a. Meningkatkan kuantitas dan kualitas produktivitas

b. Mengurangi waktu belajar yang diperlukan karyawan untuk

c. Membentuk sikap, loyalitas, dan kerja sama yang lebih

menguntungkan

d. Memenuhi kebutuhan perencanaan sumber daya manusia e. Mengurangi frekuensi dan biaya kecelakaan kerja

f. Membantu karyawan dalam peningkatan dan pengembangan pribadi mereka

Profesional adalah orang yang mempunyai profesi atau pekerjaan purna waktu dan hidup dari pekerjaan itu dengan mengandalkan keahlian yang tinggi. Atau seorang profesional adalah seseorang yang hidup

dengan mempratekkan suatu keahlian tertentu atau dengan terlibat dalam suatu kegiatan tertentu yang menurut keahlian, sementara orang lain

melakukan hal yang sama sebagai sekedar hobi, untuk senang-senang, atau untuk mengisi waktu luang (http://file.upi.edu) dinduh tanggal 13/12/2011

Berdasarkan pengertian-pengertian di atas, maka dapat disimpulkan bahwa dengan pelatihan, seseorang dapat membekali,

meningkatkan, dan mengembangkan keterampilan atau keahlian kerja sehingga menghasilkan sumber daya manusia yang profesional.

2.2.5.4. Pengakuan Profesional

Menurut Abeng (2006 : 137) seseorang akan meningkat motivasinya ketika ia diberi pengakuan atau penghargaan atas

Faktor promosi atau pengembangan karir memungkinkan

seseorang dapat mengembangkan karirnya melalui kenaikan jabatan. Pengembangan karir yang dapat membentuk kepuasan kerja didasarkan pada azas prestasi kerja dan harus bersifat terbuka dan jelas (Darmawan,

2009 : 42).

Berdasarkan pengertian-pengertian di atas maka dapat

disimpulkan bahwa dengan pengakuan profesional tersebut dapat memotivasi seseorang. Hal ini dikarenakan seseorang telah mendapat pengakuan atas prestasi kerjanya.

2.2.5.5. Nilai-nilai Sosial

Seseorang individu, ingin tergolong pada kelompok-kelompok

tertentu, ia ingin berasosiasi dengan pihak lain, ia ingin diterima oleh rekan-rekannya, dan ia ingin berbagi dan menerima sikap berkawan dan afeksi. Walaupun banyak manajer dewasa ini memahami adanya

kebutuhan demikian, kadang mereka secara keliru menganggapnya sebagai ancaman bagi organisasi mereka, hingga tindakan-tindakan

mereka disesuaikan dengan pandangan demikian (Winardi, 2002 : 15).

2.2.5.6. Pertimbangan Pasar Kerja

Menurut Wheeler (1983) dalam Andriati (2004 : 3) pertimbangan

Menurut Gilmer (1996) dalam Sutrisno (2009 : 83) keamanan

kerja sebagai penunjang kepuasan kerja, baik bagi karyawan. Keadaan yang aman sangat mempengaruhi perasaan karyawan selama kerja.

2.2.6. Teori Yang Melandasi Pengaruh Nilai Intrinsik Pekerjaan, Gaji, Pelatihan Profesional, Pengakuan Profesional, Nilai-nilai Sosial, dan Pertimbangan Pasar Kerja Terhadap Pemilihan Karir

1) Menurut Herzberg (1960) dalam Ikhsan dan Ishak (2005 : 52) teori motivasi dibagi ke dalam dua faktor meliputi :

a. Sejumlah kondisi kerja ekstrinsik (extrinsic job conditions), yang apabila tidak ada menyebabkan terjadinya ketidakpuasan di antara para karyawan. Kondisi ini disebut dengan faktor

penyebab ketidakpuasan atau faktor higiene (hygiene factors), karena kondisi atau faktor-faktor tersebut minimal dibutuhkan untuk menjaga agar ketidakpuasan tidak terjadi.

b. Sejumlah kondisi kerja intrinsik (intrinsic job conditions), yang apabila ada berfungsi sebagai motivator dan dapat menghasilkan

prestasi kerja yang baik. Tetapi jika kondisi atau faktor tersebut tidak ada, maka hal tersebut tidak akan menyebabkan ketidakpuasan. Faktor-faktor tersebut berkaitan dengan isi

2) Menurut Winardi (2002 : 157) gaji dapat dipandang dalam teori

ekspektansi. Upah/ gaji hanya salah satu dimana diantara banyak imbalan kerja yang dinilai oleh para individu pada pekerjaan mereka. Apabila valensi, instumentasi, dan ekspentasi tinggi, upah/ gaji dapat

menjadi sebuah sumber motivasi. Peluang untuk bekerja keras guna mencapai upah/ gaji tinggi, akan dipandang dalam konteks

ekspektansi-ekspektansi upaya hasil lainnya, dan dinamika keadilan. 3) Teori yang ditemukan oleh McClelland (1990) mengenalkan motivasi

berprestasi amat bermanfaat dalam mempelajari motivasi, karena

motivasi untuk berprestasi dapat diajarkan untuk mencapai prestasi kelompok atau organisasi lewat beberapa latihan (Thoha, 2004 : 240).

4) Tiga faktor dalam teori McClelland (1990) yaitu prestasi, kekuatan, dan afiliasi. Riset yang dilakukan oleh McClelland dalam Ikhsan dan Ishak (2005 : 51-52) memberikan hasil bahwa terdapat tiga

karakteristik dari orang yang memiliki kebutuhan prestasi yang tinggi, yaitu :

a. Orang yang memiliki kebutuhan prestasi yang tinggi memiliki rasa tanggung jawab yang tinggi terhadap pelaksanaan suatu tugas atau pencarian solusi atas suatu permasalahan.

b. Orang yang memiliki kebutuhan prestasi yang tinggi cenderung menetapkan tingkat kesulitan tugas yang moderat dan

c. Orang yang memiliki kebutuhan prestasi yang tinggi memiliki

keinginan yang kuat untuk memperoleh umpan balik (feedback) atau tanggapan atas pelaksanaan tugasnya.

5) Teori motivasi Alderfer (1972) mengenalkan tiga kelompok inti dari

kebutuhan-kebutuhan itu, yakni : kebutuhan akan keberadaan (existence need), kebutuhan berhubungan (relatedness need), dan

kebutuhan untuk berkembang (growth need) (Thoha, 2004 : 233). Kebutuhan keberadaan adalah suatu kebutuhan akan tetap bisa hidup. Kebutuhan berhubungan adalah suatu kebutuhan utnuk menjalin

hubungan dengan sesamanya melakukan hubungan sosial dan bekerja sama dengan orang lain. Kebutuhan untuk berkembang adalah suatu

kebutuhan yang berhubungan dengan keinginan intrinsik dari seseorang untuk mengembangkan dirinya (Thoha, 2004 : 233).

6) Teori Maslow (1943) dalam Ikhsan dan Ishak (2005 : 50)

menjelaskan bahwa masing-masing individu mempunyai beraneka ragam kebutuhan yang dapat memengaruhi perilaku mereka. Secara

psikologis, kebutuhan merupakan syarat dasar untuk memenuhi kebutuhan fisik, seperti makan, minum, perlindungan, dan sebagainya, yang disebut sebagai kebutuhan dasar utama.

(1) Kebutuhan fisiologi

Kebutuhan fisik seperti rasa lapar, rasa haus, kebutuhan akan perumahan, pakaian, dan lain sebagainya.

(2) Kebutuhan akan keamanan

Kebutuhan akan keselamatan dan perlindungan dari bahaya, ancaman, perampasan, atau pemecatan.

(3) Kebutuhan sosial

Kebutuhan akan rasa cinta dan kepuasan dalam menjalin hubungan dengan orang lain, kebutuhan akan kepuasan dan

perasaan memiliki serta diterima dalam suatu kelompok, rasa kekeluargaan, persahabatan, dan kasih sayang.

(4) Kebutuhan akan penghargaan

Kebutuhan akan status atau kedudukan, kehormatan diri, reputasi, dan prestasi.

(5) Kebutuhan akan aktualisasi diri

Kebutuhan pemenuhan diri untuk mempergunakan potensi

2.3.Kerangka Pemikiran

Analisis Regresi Logistik

Gambar 2.1. : Diagram Kerangka Pikir Faktor Intrinsik (X1)

Pelatihan Profesional (X3)

Pertimbangan Pasar Kerja (X6)

Pengakuan Profesional (X4)

Gaji (X2)

Nilai-nilai Sosial (X5)

2.4.Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian, dan berdasarkan teori yang telah diuraikan di atas, maka hipotesis yang diajukan adalah sebagai berikut :

1) Terdapat pengaruh signifikan faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja

terhadap pemilihan karir sebagai akuntan publik

3.1 Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Menurut Nazir (2003), definisi operasional adalah suatu definisi yang diberikan pada suatu variabel dengan cara memberikan arti atau

menspesifikasikan kegiatan ataupun memberikan sesuatu operasional yang diperlukan untuk mengukur konstrak atau variabel tersebut.

Definisi operasional ini, terdapat hal-hal yang perlu didefinisikan dan diamati agar tidak terjadi kesalahpahaman yang berkaitan dengan judul “Perspektif Mahasiswa Akuntansi dalam Pemilihan Karir sebagai

Akuntan Publik” yaitu perspektif mahasiswa akuntansi dilihat dari berbagai faktor yang mempengaruhi pemilihan profesi, dengan berbasis teori dan rasionalitas yang telah diungkapkan dalam pendahuluan dan

landasan teori.

Variabel Bebas

Variabel bebas dalam penelitian ini yaitu nilai intrinsik pekerjaan (X1), gaji (X2), pelatihan profesional (X3), pengakuan profesional (X4),

1. Nilai Intrinsik Pekerjaan (X1)

Nilai intrinsik pekerjaan merupakan keterampilan seseorang dalam melakukan suatu pekerjaan yang dapat meningkatkan dan mengurangi kepuasan kerja.

2. Gaji (X2)

Gaji merupakan imbalan finansial yang paling penting dalam

pekerjaan. Gaji dapat menyebabkan seseorang mengalami ketidakpuasan dalam bekerja, dikarenakan terkadang gaji yang didapatkan belum mencukupi kebutuhan sehari-hari.

3. Pelatihan Profesional (X3)

Pelatihan profesional merupakan peningkatan dan

pengembangan keahlian kerja yang harus dilakukan oleh seseorang guna meningkatkan kemampuan dalam suatu pekerjaan.

4. Pengakuan Profesional (X4)

Pengakuan profesional merupakan pengakuan orang lain terhadap seseorang atas prestasi kerja yang ia capai.

5. Nilai-nilai Sosial (X5)

Nilai-nilai sosial merupakan faktor yang menunjukkan kemampuan seseorang di masyarakat, atau nilai seseorang yang dapat

6. Pertimbangan Pasar Kerja (X6)

Pertimbangan pasar kerja merupakan pertimbangan seseorang dalam memilih karir yang keamanan kerjanya lebih terjamin (tidak mudah di PHK) dan kemudahan mengakses lapangan kerja.

Variabel Terikat

Variabel terikat (Y) adalah pemilihan karir akuntan publik dan non

akuntan publik. Menurut Simamora (2004 : 412) berpendapat bahwa karir dapat dipandang dari beberapa perspektif yang berbeda, antara lain dari perspektif yang obyektif dan subyektif. Dipandang dari perspektif yang

subyektif, karir merupakan urut-urutan posisi yang diduduki oleh seseorang selama hidupnya, sedangkan dari perspektif yang obyektif, karir

merupakan perubahan-perubahan nilai, sikap, dan motivasi yang terjadi karena seseorang menjadi semakin tua. Dalam hal ini, mahasiswa dapat memilih faktor-faktor yang mempengaruhi dalam pemilihan karir sebagai

akuntan publik.

3.1.2. Teknik Pengukuran Variabel

Skala pengukuran untuk variabel faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja menggunakan skala interval yaitu skala yang menunjukkan

untuk pengukuran perilaku. Setiap variabel memiliki beberapa pertanyaan

untuk mengetahui tingkatan variabel dalam kuesioner.

Skala likert berisi lima tingkat preferensi jawaban dengan pilihan sebagai berikut :

Sangat tidak setuju (STS) dengan skor : 1 Tidak setuju (TS) dengan skor : 2

Netral (N) dengan skor : 3

Setuju (S) dengan skor : 4

Sangat setuju (SS) dengan skor : 5

Kuesioner dalam penelitian ini berisi tentang variabel bebas dan variabel terikat yang akan diuji, dimana variabel-variabel tersebut adalah :

1. Faktor intrinsik (X1)

Indikator yang digunakan untuk mengukur faktor intrinsik adalah kesesuaian personalitas dengan pekerjaan, sifat pekerjaan yang

rutin, pekerjaan tersebut cepat diselesaikan, tantangan dalam pekerjaan, lingkungan pekerjaan, tingkat kompetensi karyawan, tekanan hasil

pekerjaan yang optimal, dan tekanan waktu penyelesaian pekerjaan. Instrumen yang digunakan dalam faktor intrinsik ini terdiri dari 8 butir pernyataan ini dikembangkan oleh Karengga (2011).

2. Gaji (X2)

Indikator yang digunakan untuk mengukur gaji adalah gaji awal

disesuaikan dengan kemampuan. Instrumen yang digunakan terdiri atas

4 butir pernyataan yang telah dikembangkan oleh Karengga (2011). 3.Pelatihan Profesional (X3)

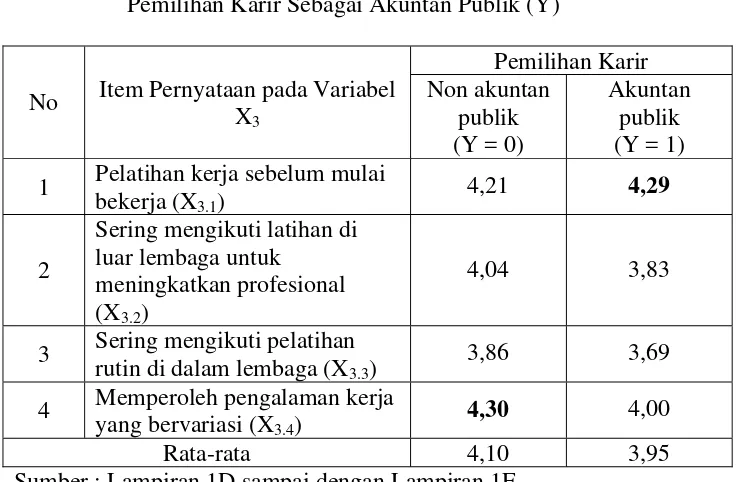

Indikator yang digunakan untuk mengukur pelatihan profesioanl

adalah pelatiahan kerja sebelum memulai bekerja, sering mengikuti latihan di luar lembaga untuk meningkatkan profesional, sering

mengikuti pelatihan rutin di dalam lembaga, dan memperoleh pengalaman kerja yang bervariasi. Instrumen yang digunakan terdiri atas 4 butir pernyataan yang telah dikembangkan oleh Sembiring

(2009).

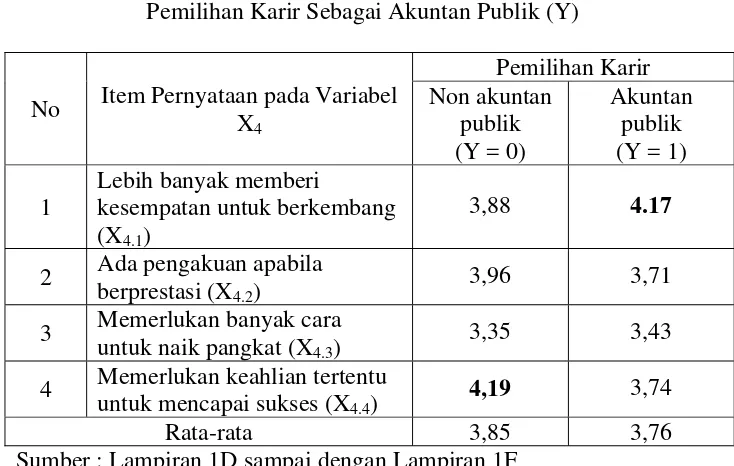

4. Pengakuan Profesional (X4)

Indikator yang digunakan untuk mengukur pengakuan profesioanl adalah lebih banyak memberi kesempatan untuk berkembang, adanya pengakuan apabila berprestasi, memerlukan

banyak cara untuk naik pangkat, dan memerlukan keahlian tertentu untuk mencapai kesuksesan. Instrumen yang digunakan terdiri atas 4

butir pernyataan yang telah dikembangkan oleh Sembiring (2009). 5. Nilai-nilai Sosial (X5)

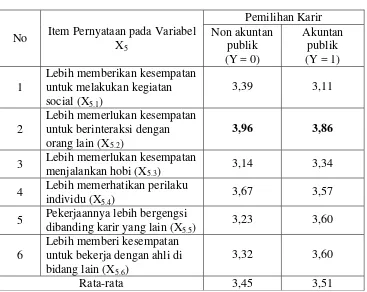

Indikator yang digunakan untuk nilai-nilai sosial adalah lebih

memberikan kesempatan untuk melakukan kegiatan sosial, lebih memerlukan kesempatan untuk berinteraksi dengan orang lain, lebih

lain, dan lebih memberi kesempatan untuuk bekerja dengan ahli di

bidang lain. Instrumen yang digunakan terdiri atas 6 butir pernyataan yang telah dikembangkan oleh Sembiring (2009).

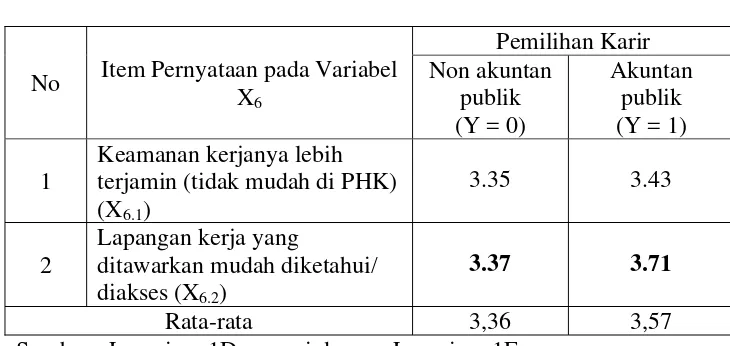

6. Pertimbangan Pasar Kerja (X6)

Indikator yang digunakan untuk mengukur pertimbangan pasar kerja adalah keamanan kerjanya lebih terjamin (tidak mudah di PHK)

dan lapangan pekerjaan yang ditawarkan mudah diketahui. Instrumen yang digunakan terdiri atas 2 butir pernyataan yang telah dikembangkan oleh Sembiring (2009).

7. Pemilihan Karir Akuntan Publik (Y)

Indikator yang digunakan untuk mengukur pemilihan karir

akuntan publik adalah akuntan publik dan non akuntan publik. Skala pengukuran variabel terikat menggunakan skala nominal. Kode “1” untuk jawaban berminat menjadi akuntan publik dan kode “0” untuk

jawaban berminat menjadi non akuntan publik.

3.2 Populasi, Sampel, dan Teknik Penentuan Sampel

Populasi merupakan kelompok subyek atau obyek yang memiliki ciri-ciri atau karakteristik tertentu yang berbeda dengan kelompok subyek atau obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil

penelitian.

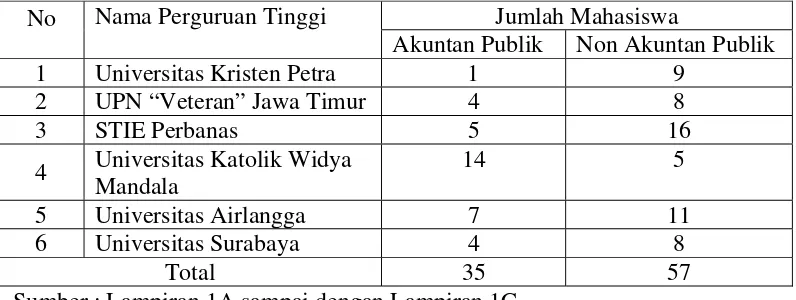

Populasi dalam penelitian ini adalah mahasiswa S1 jurusan Akuntansi

Akreditasi “A”. Enam perguruan tinggi tersebut yaitu UPN “Veteran” Jawa

Timur, Universitas Airlangga, Universitas Surabaya, Universitas Kristen Petra, Universitas Katolik Widya Mandala, dan Sekolah Tinggi Ilmu Ekonomi Perbanas.

Data jumlah mahasiswa angkatan 2008 yang diperoleh dari 6 perguruan tinggi sebagai berikut :

UPN “Veteran” Jawa Timur

(Biro Admik UPN “Veteran” Jawa Timur) : 145 mahasiswa

Universitas Airlangga

(Departemen Akuntansi Universitas Airlangga) : 223 mahasiswa

Universitas Surabaya

(BAAK Universitas Surabaya) : 153 mahasiswa

Universitas Kristen Petra

(www.dikti.go.id) : 125 mahasiswa

Universitas Katolik Widya Mandala

(BAAK Universitas Katolik Widya Mandala) : 241 mahasiswa

Sekolah Tinggi Ilmu Ekonomi Perbanas

(Akademik STIE Perbanas) : 257 mahasiswa +

Total populasi dalam penelitian ini : 1144 mahasiswa

Alasan penulis memilih populasi angkatan 2008 dan sudah mengambil matakuliah Pemeriksaan Akuntansi (Auditing) dikarenakan

pekerjaan yang dilakukan auditor melalui matakuliah Pemeriksaan

Akuntansi (Auditing) yang diikutinya.

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi (Sumarsono, 2004 : 44).

Pengambilan sampel dalam penelitian ini adalah Simple Random Sampling Slovin (Umar, 2009 : 78) dengan rumus sebagai berikut:

n =

Keterangan :

n = Ukuran sampel N = Ukuran populasi

e = Persentase kelonggaran ketidaktelitian karena kesalahan pengam-

bilan sampel yang dapat diinginkan, yaitu 10% Maka :

n =

= 91,961 = 92 responden

Responden ini mewakili sampel kriteria mahasiswa akuntansi angkatan 2008 yang telah menempuh matakuliah Pemeriksaan Akuntansi,

dengan alasan pada tingkat tersebut mahasiswa sudah mempunyai gambaran tentang pekerjaan yang dilakukan oleh seorang akuntan publik,

serta tercatat sebagai mahasiswa yang masih aktif pada tahun ajaran

2011/2012, sehingga jumlah sampel yang dibutuhkan dalam penelitian ini sebanyak 92 responden. Dari 92 responden, penentuan ukuran sampel dilakukan dengan pengambilan sampel secara proporsional random

sampling memakai rumusan alokasi proporsional (Riduwan, 2004 : 66-67) sebagai berikut :

UPN “Veteran” Jawa Timur : 145/1144 x 92 = 12 mahasiswa Universitas Airlangga : 223/1144 x 92 = 18 mahasiswa Universitas Surabaya : 153/1144 x 92 = 12 mahasiswa

Universitas Kristen Petra : 125/1144 x 92 = 10 mahasiswa Universitas Katolik Widya Mandala : 241/1144 x 92 = 19 mahasiswa

STIE Perbanas : 257/1144 x 92 = 21 mahasiswa

3.3 Teknik Pengumpulan Data 3.3.1. Jenis Data dan Sumber Data

Data yang diperoleh dalam penyusunan penelitian ini dalah : 1. Data Primer

Data primer dalah data yang dikumpulkan untuk penelitian dari tempat aktual terjadinya peristiwa. Data primer dalam penelitian ini adalah data dari mahasiswa pada 6 perguruan tinggi yang diambil

dengan cara menyebarkan kuesioner

2. Data Sekunder

Data sekunder adalah data yang diperoleh melalui sumber yang ada. Data sekunder dalam penelitian ini adalah data jumlah mahasiswa yang akan menjadi obyek dalam penelitian.

3.3.2. Pengumpulan Data

Data dalam penelitian ini diperoleh melalui kuesioner dan

wawancara dengan subyek penelitian. Wawancara ini dilakukan untuk memperoleh kepastian bahwa kuesioner diberikan pada subyek yang tepat,

artinya kuesioner diberikan pada mahasiswa S1 jurusan Akuntansi angkatan 2008 yang telah menempuh matakuliah pemeriksaan akuntansi. Kuesioner ini berisi daftar pertanyaan kepada responden yang berisi

pernyataan menyangkut dengan masalah penelitian untuk kemudian diberikan nilai atau skor.

3.4 Uji Validitas dan Reliabilitas 3.4.1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau tidaknya suatu

kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur dari kuesioner tersebut. Valid atau tidaknya alat ukur tersebut dapat diuji dengan mengkorelasikan

Menurut Azwar (2010 : 158) apabila koefisien validitas itu kurang

daripada 0,30 biasanya dianggap sebagai tidak memuaskan. Angka ini ditetapkan sebagai kovensi yang didasarkan pada asumsi distribusi skor dari kelompok subjek yang berjumlah besar.

Untuk menentukan validitas menggunakan corrected item – total corelation, yaitu dengan mengkorelasikan antara skor total yang diperoleh

pada masing-masing butir pertanyaan. Dari uraian tersebut, dapat disimpulkan bahwa :

- Jika nilai rhitung > 0,30 berarti pertanyaan valid

- Jika nilai rhitung ≤ 0,30 berarti pertanyaan tidak valid

3.4.2. Uji Reliabilitas

Uji reliabilitas sebenarnya adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap

pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2009 : 45).

Pengukuran nilai reliabilitas menurut Nunnally (1960) dalam Ghozali (2009:46) adalah menggunakan nilai cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach

3.5 Teknik Analisis dan Uji Hipotesis 3.5.1. Regresi Logistik

Metode regresi logistik digunakan untuk mencari pengaruh satu atau lebih variabel bebas (faktor intrinsik, gaji, pelatihan profesional,

pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja) yang berskala interval terhadap terikat (pemilihan karir sebagai akuntan

publik) yang berskala nominal.

Bentuk model regresi logistik adalah sebagai berikut :

dimana :

p = banyaknya variabel prediktor

Dengan menggunakan transformasi logit dari π(x), maka model regresi logistik dapat ditulis berikut :

g (x) = ln

= β0 + β1X1 + β2X2 + ... + βpXp

(Hosmer, 1989)

Analisis regresi logistik yang digunakan pada penelitian ini adalah

3.5.2. Uji Serentak

Regresi logistik serentak digunakan untuk menguji pengaruh variabel faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja secara serentak

terhadap pemilihan karir sebagai akuntan publik, dan hipotesa pengujiannya adalah :

Hipotesis :

H0 : β0 = β1 = ...= βk = 0

H1 : paling sedikit ada satu βk yang tidak sama dengan nol

Statistik uji :

G = 2

G =

Daerah kritis :

Tolak H0 jika tingkat signifikansi (p-value) lebih kecil α (5%) artinya

bahwa paling tidak terdapat satu atau lebih variabel bebas (faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan

3.5.3. Uji Kesesuaian Model

Uji kesesuaian model dilakukan dengan tujuan mengetahui apakah tidak ada perbedaan antara hasil observasi dengan kemungkinan hasil prediksi model.

Hipotesis :

H0 : Model Sesuai (tidak ada perbedaan antara hasil observasi

dengan kemungkinan prediksi model)

H1 : Model tidak sesuai (ada perbedaan antara hasil observasi

dengan kemungkinan prediksi model)

Statistik Uji :

Daerah Kritis :

Tolak H0 jika tingkat signifikansi (p-value) lebih kecil α (5%) yang artinya

model tidak sesuai (ada perbedaan antara hasil observasi dengan kemungkinan prediksi model)

3.5.4. Uji Hipotesis

Uji signifikansi merupakan suatu pemeriksaan apakah nilai yang diduga dengan variabel dalam model lebih baik dibanding dengan model

tanpa variabel tersebut. Pengujian hipotesa secara statistik dilakukan untuk menentukan apakah variabel-variabel bebas dalam model signifikansi

H0 : βi= 0 (tidak terdapat kesesuaian model yang digunakan

pengaruh faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja dalam pemilihan karir sebagai

akuntan publik)

H1 : βi≠ 0 (terdapat kesesuaian model yang digunakan pengaruh

faktor intrinsik, gaji, pelatihan profesional, pengakuan profesional, nilai-nilai sosial, dan pertimbangan pasar kerja dalam pemilihan karir sebagai akuntan publik)

Dengan statistik ujinya adalah :

W=

Jika H0 benar maka statistik W akan mengikuti distribusi normal

standar. Sehingga pengujian secara parsial dapat dilakukan dengan

membandingkan nilai statistik yang bersangkutan dengan nilai Z tabel. Selain uji Wald di atas dapat pula dilakukan uji Wald yang lain, yaitu :

W=

Jika H0 benar maka statistik W akan berdistribusi X2 dan pengujian

4.1.Deskripsi Obyek Penelitian

4.1.1.Universitas Pembangunan Nasional “Veteran” Jawa Timur

4.1.1.1. Sejarah Universitas Pembangunan Nasional “Veteran” Jawa Timur

Universitas Pembangunan Nasional “Veteran” Jawa Timur

merupakan salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959. Selama kurun waktu beberapa tahun, UPN “Veteran”

Jawa Timur telah mengalami berbagai perubahan status yaitu:

1. Sejak Juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN) “Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian dan Teknik Kimia), berdasarkan Surat Keputusan

Kementerian Transmigrasi, Urusan Veteran dan Demobilisasi No. 062/Kpts/MEN-TRANVED/68.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang Jawa Timur sebagai Perguruan Tinggi Kedinasan di bawah Departemen Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan nama PTPN “Veteran” Cabang Jawa Timur menjadi Universitas Pembangunan Nasional “Veteran”