commit to user

i

ANALISIS PENENTUAN HARGA JUAL BENANG PADA PT. DAN LIRIS DI SUKOHARJO

TUGAS AKHIR

Diajukan untuk Memenuhi Sebagian Persyaratan Mencapai

Gelar Ahli Madya Manajemen Pemasaran

Oleh :

TRI PURNAMA SARI NIM F3209104

PROGRAM STUDI DIPLOMA III MANAJEMEN PEMASARAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

commit to user

iii

commit to user

iv

MOTTO

ü Selalu Menghargai hal yang terkecil, karena hal terbesar

itu selalu mulai dari hal yang terkecil

ü Tebarkan manfaat dimana pun kau berada

ü Suatu Proses itu lebih indah dibandingkan hasilnya

ü Selalu memudahkan urusan orang lain karena Allah SWT

akan memudahkan urusan kita juga.

ü Selalu bersabar dalam mengahadapi cobaan, karena Allah

commit to user

v

PERSEMBAHAN

Karya kecilku ini kupesembahkan

untuk :

v Bapak dan ibuku tersayang

v Kedua kakakku tercinta

v Kakek dan nenekku terhormat

v Saudara-Saudaraku

v Teman-teman dekatku

commit to user

vi

KATA PENGANTAR

Assalamualaikum Wr. Wb

Puji syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang

senantiasa melimpahkan Rahmat dan Hidayah-NYA serta memberikan kekuatan

dan kemudahan sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul

“ANALISIS PENENTUAN HARGA JUAL BENANG PADA PT.DAN LIRIS DI

SUKOHARJO”

Tugas Akhir ini disusun untuk memenuhi syarat memperoleh gelar Ahli

Madya pada Program Diploma III Program Studi Manajemen Pemasaran Fakultas

Ekonomi Sebelas Maret Surakarta. Berkat bantuan dari berbagai pihak penulis

dapat menyelesaikan Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini penulis tidak lupa mengucapkan terima

kasih kepada seluruh pihak yang ikut memberi bantuan dan dorongan semangat

sehingga Tugas Akhir ini dapa diselesaikan dengan baik. Oleh karena itu pada

ksempatan ini dengan segala kerendahan hati, penulis mengucapkan terima kasih

yang setulusnya kepada yang terhormat :

1. Bapak Dr. Wisnu Untoro, M.S selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Djoko Purwanto, MBA selaku ktua Program Studi Manajemen

Pemasaran Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Bapak Ahmad Mujahit, SE.,M.Si selaku Pembimbing Tugas Akhir yang telah

commit to user

vii

4. Seluruh Dosen DIII Manajemen Pemasaran Fakultas Ekonomi Universitas

SebelasMaret Surakarta yang selama ini telah banyak memberikan ilmu

pengetahuannya.

5. Ibu Dian selaku Kepala Bagian Personalia PT. Danliris Sukoharjo yang telah

berkenan memberikan kesempatan kepada penulis untuk melakukan magang

kerja dan penelitian.

6. Bapak Rudy Kurniawan selaku Kepala Bagian Penjualan dan Bapak Hendrat

selaku Kasie Bagian Penjualan Benang PT. Danliris Sukoharjo yang telah

membantu dalam memperoleh informasi yang dibutuhkan penulis.

7. Kedua Orangtuaku Ayahanda Supardi dan Ibunda Parni tersayang yang selalu

memberikan cinta kasih dan doa restunya yang tulus sampai selesainya

penyusunan Tugas Akhir.

8. Kedua Kakaku Andi Aswari, Amd. Kep dan Taufik Rhahmat Hidayat, S.E

tercinta yang sudah memberikan motivasi, doa dan telah memberikan

sumbangan biaya selama kuliah yang tak terhingga.

9. Semua teman- teman Manajemen Pemasaran angkatan 2008 salah satunya

Rossi, Neng Filna, Sefi, Tiko, Kartika, Aisyah, Neng Dewi, Hilda, Putri, Juju

yang telah memberikan banyak bantuan dan dukungan serta persahabatan

yang telah terjalin indah selama duduk dibangku kuliah.

10. Dan semua pihak yang telah membantu dan penyusunan Tugas Akhir ini yang

commit to user

commit to user

xiii

H. Metode Penentuan Harga Jual Cost Plus ... 23

I. Alasan dan Kelemahan Dalam Penggunaan Data Biaya ... 24

J. Kerangka Pemikiran ... 26

BAB III ANALISIS DAN PEMBAHASAN ... 28

A.Gambaran Umum Perusahaan ... 28

1. Sejarah dan Perkembangan PT. Dan Liris Sukoharjo ... 28

2. Tujuan Perusahaan ... 30

3. Lokasi PT. Dan Liris Sukoharjo ... 32

4. Struktur Organisasi ... 33

5. Aspek Sumber Daya Manusia ... 37

6. Proses Produksi ... 42

7. Pemasaran ... 43

B. Laporan Magang Kerja ... 46

1. Tujuan Magang Kerja ... 46

2. Manfaat Magang Kerja ... 46

3. Laporan Pelaksanaan Magang Kerja ... 47

C. Pembahasan Masalah ... 50

BAB IV KESIMPULAN DAN SARAN ... 57

A. Kesimpulan ... 57

B. Saran ... 58

DAFTAR PUSTAKA

commit to user

xiii

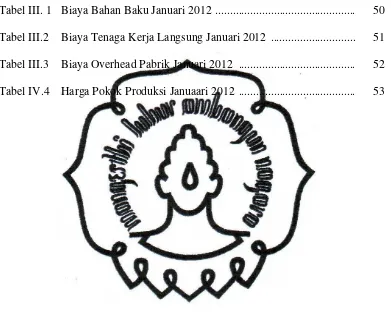

DAFTAR TABEL

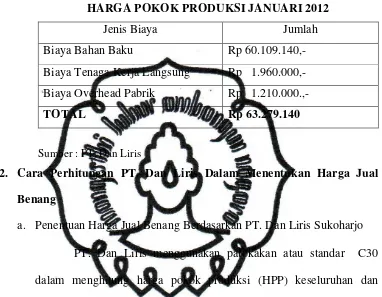

Tabel III. 1 Biaya Bahan Baku Januari 2012 ... 50

Tabel III.2 Biaya Tenaga Kerja Langsung Januari 2012 ... 51

Tabel III.3 Biaya Overhead Pabrik Januari 2012 ... 52

commit to user

xiii

DAFTAR GAMBAR

commit to user

ABSTRAK

ANALISIS PENENTUAN HARGA JUAL BENANG PADA PT. DANLIRIS DI SUKOHARJO

TRI PURNAMA SARI F3209104

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk memperoleh gambaran yang jelas mengenai cara penentuan harga jual produk Benang di PT. Dan Liris . Desain Penulisan menggunakan desain kasus yaitu mendiskripsikan suatu permasalahan dan mengajukan pertanyaan guna memperoleh jawaban yang akan dijadikan kesimpulan. Teknik pengumpulan data yang digunakan adalah metode wawancara, observasi, dan studi pustaka.

Penentuan harga jual merupakan salah satu kebijakan yang penting dalam suatu perusahaan. PT. Dan Liris merupakan perusahaan yang bergerak dalam bidang tekstil. Pada penelitian ini penulis fokus pada hasil produksi benang di

Spinning 1, dengan contoh produk C40 yang terbuat dari bahan baku serat alami

yaitu kapas (cotton) tanpa campuran serat buatan. Penentuan harga jual PT. Dan Liris menggunakan metode Naive Cost Plus Methode.

Penulis mencoba menghitung kembali biaya-biaya yang dikeluarkan perusahaan PT. Dan Liris dan melakukan penelitian mengenai penetapan harga dengan metode yang berbeda dari perusahaan yaitu metode Cost Plus Pricing dengan pendekatan Full Costing. Hasil perhitungan penentuan harga jual berdasarkan kebijakan PT. Dan Liris dengan menggunakan Naive Plus Methode menghasilkan harga sebesar Rp 56.248,-/cone sedangkan harga jual yang ditentukan melalui

Cost Plus Pricing dengan metode Full Costing penulis menghitung biaya-biaya

yang dikeluarkan perusahaan yang terdiri dari biaya produksi serta biaya non produksi menghasilkan harga jual produk sebesar Rp 50.624,-/cone. Biaya non produksi sendiri terdiri dari biaya administrasi umum serta biaya pemasaran. Dari total biaya yang telah penulis hitung, penulis menetapkan sebesar 20% yang telah menjadi kebijakan perusahaan dari total biaya yang dihitung, sebagai laba perusahaan.

commit to user

ABSTRACT

ANALYSIS OF THE DETERMINATION OF THE THREAD SELLING PRICE IN DANLIRIS FACTORY SUKOHARJO

TRI PURNAMA SARI F3209104

The purpose of this research is to get a clear information to determine the thread selling price of Dan Liris factory. The writing design of this research uses special design which describe problem and give question to get the answer which will lead to the conclusion. Furthermore, this research use interviewing observation and literature studying as the data collecting technique.

Selling price determination is one of important policy company. Dan Liris factory is one of factories of textile. This research focuses in the thread production in Spinning I. For example C40 product which made from natural viber basic commodity, cotton withait any unimitation commodity addition. Yhe selling price determination uses naive plus method.

The researcher try to reaccoaunt of the cost production of Dan Liris factory and research to the price determination which us different method,the researcher use cost plus pricing with full costing approach. This accounting result according to Dan Liris factory which use naive plus method, produces Rp 56.248 / cone, more over the result of the accounting which use cost plus pricing with full costing approach produces Rp 50.642 / cone. Non production cost consist of general administration cost and marketing cost. Based on the result of the accounting, research er cancludes that 20% is the percentage that determined by the policy factory as the profit of the factory.

commit to user

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Persaingan dalam dunia usaha dari waktu ke waktu semakin ketat.

Persaingan bisnis yang ketat menuntut setiap perusahaan untuk saling

berkompetisi. Sehingga setiap perusahaan perlu memperhatikan efektifitas dan

efisiensi dalam pendayagunaan sumber daya yang dimiliki untuk mencapai

tujuan yang ditetapkan perusahaan. Terlebih lagi dengan semakin selektifnya

konsumen untuk memilih barang yang memiliki mutu yang tinggi dengan

harga yang relaif murah.

Untuk itu suatu perusahaan harus mempunyai strategi pemasaran yang

tepat dan sesuai dengan kondisi pasar yang dihadapi untuk mencapai tujuan

yang telah ditentukan. Tujuan utama semua perusahaan adalah pada dasarnya

sama yaitu : Dapat meningkatkan volume penjualan dan menghasilkan laba

yang meningkat tanpa meninggalkan kepuasaan konsumen.

PT Dan Liris adalah sebuah perusahaan yang bergerak dibidang

tekstil yang terletak di Desa Banaran, Kecamatan Grogol, Kabupaten

Sukoharjo. Perusahaan ini memasarkan hasil produksinya melalui agen-agen

dan distributor yang terbesar di seluruh Indonesia dan dituntut untuk mampu

bersaing dengan perusahaan lainnya yang bergerak dibidang yang sama.

Persaingan dalam bisnis produksi tekstil juga terjadi mengingat

banyaknya perusahaan teksil (swasta) yang terdiri di sekitar wilayah Surakarta

commit to user

2

perusahaan daerah lain. Pangsa pasar pun semakin mengecil seiring dengan

semakin banyaknya produk barang jadi yang terjual yang mampu

memproduksi bahan tekstil dalam kapsitas yang kecil. Hal ini menuntut pihak

untuk mengoptimalkan strategi pemasaran agar tidak kehilangan pangsa pasar.

Salah satu unsur dalam strategi pemasaran terpadu adalah bauran

pemasaran, ini berkaitan menentukan bagaimana perusahaan menyajikan

penawaran produk atau jasa pada segmen pasar sasaran. Bauran pemasaran

mencakup produk, harga, distribusi dan promosi.

Harga dalam arti lebih luas adalah sejumlah uang yang dibebankan

atas suatu produk atau jasa, atau jumlah dari nilai yang ditukar konsumen atas

manfaat-manfaat kerena memiliki atau menggunakan produk atau jasa tersebut

(Kotler, 2001 : 439). Sedangkan harga dalam arti yang paling sempit adalah

jumlah uang yang dibebankan atas suatu produk atau jasa (Kotler, 2001 : 439).

Ketika perusahaan mengembangkan atau menghasilkan suatu produk

baru, salah satu tugas pemasaran adalah menetapkan harga, dengan

menetapkan harga maka perusahaan akan mudah dalam mencapai tujuan

penetapan harga. Ada beberapa tujuan penetapan harga yaitu memperoleh laba

maksimal, mengembalikan modal awal, mengurangi persaingan dan

memperoleh dan memperbaiki pasar sasaran. Dengan menentukan harga

berarti perusahaan telah berusaha untuk melanjutkan kelangsungan usahanya,

yaitu dengan menetapkan harga jual yang dapat dijangkau oleh konsumen.

Selain itu perusahaan dapat memaksimalkan laba yang akan diperoleh dari

commit to user

3

Faktor-faktor yang mempengaruhi kebijakan harga jual antra lain

faktor pengeluaran perusahaan dan strategi perusahaan. Sedangkn faktor yang

dari luar perusahaan adalah persaingan, permintaan, dan penawaran, keadaan

ekonomi, dll. Salah satu faktor terpenting dalam penentuan harga jual adalah

biaya yang dikeluarkan perusahaan, karena merupakan batas minimal yang

harus dipenuhi agar perusahaan tidak mengalami kerugian. Harga jual juga

harus mampu menutup biaya dan harus memenuhi laba yang diinginkan

perusahaan. Oleh karena itu penentuan harga jual harus melalui perhitungan

yang sangat teliti dan akurat.

Berdasarkan uraian diatas maka penulis tertarik melakukan penelitian

dengan judul :

“ ANALISIS PENENTUAN HARGA JUAL BENANG PADA PT. DAN LIRIS DI SUKOHARJO ”

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka dapat dirumuskan

suatu permasalahan yakni : “ Bagaimana cara penentuan harga jual benang

yang dilakukan pada PT. Dan Liris di Sukoharjo ? ”

C. Tujuan Penelitian

Sesuai dengan rumusan masalah diatas maka tujuan yang ingin dicapai

dalam penelitian ini adalah: “ Untuk mengetahui cara penentuan harga jual

commit to user

4 D. Manfaat Penelitian

1. Bagi Perusahaan

Sebagai masukkan yang dapat dijadikan pertimbangan dalam

menyusun kebijakan pemasaran khususnya dalam penentuan harga demi

meningkatkan volume penjualan.

2. Bagi Penulis

Untuk menambah pengetahuan tentang masalah-masalah dibidang

pemasaran terutama mengenai strategi penentuan harga jual yang

diterapkan pada perusahaan.

3. Bagi Pembaca

Memberikan tambahan informasi dan referensi yang berguna bagi

pembaca dan dapat memberikan gambaran terutama dengan kajian yang

sama.

E. Metode Penelitian 1. Desain Penelitian

Desain penelitian merupakan perencanaan, struktur dan strategi

penelitian dalam rangka menjawab pertanyaan dan mengendalikan

penyimpangan yang mungkin terjadi (Sumarni, 2006 : 47).

Desain Penelitian yang digunakan merupakan studi kasus dengan

commit to user

5

dimaksudkan mendeskripsikan suatu permsalahan dan mengajukan

pertanyaan guna memperoleh jawaban yang akan dijadikan kesimpulan.

2. Tempat Penelitian

Tempat penelitian dilakukan di PT. Dan Liris yang terletak di

Desa Banaran, Kecamatan Grogol, Kabupaten Sukoharjo.

3. Jenis Penelitian

a. Jenis Data

1) Data Kualitatif

Data Kualitatif adalah data yang tidak dapat dihitung.

Dalam penelitian ini data yang diperoleh adalah berupa gambaran

umum dari perusahaan dan gambaran proses produksi PT. Dan

Liris.

2) Data Kuantitatif

Data Kuantitatif adalah data yang dihitung dengan angka.

Dalam penelitian ini berupa biaya- biaya yang dikeluarkan

perusahaan.

b. Sumber Data

Menurut sumbernya, data penelitian digolongkan sebagai data primer

dan data sekunder (Azwar, 1997 : 97).

Data yang diperlukan dalam penelitian ini adalah :

1) Data Primer

Data yang diperoleh langsung dari subjek penelitian

commit to user

6

langsung dari subjek sebagai sumber informasi yang dicari (Azwar,

1997 : 97). Data primer dalam penelitian ini adalah berupa : Data

yang diperoleh dengan wawancara secara langsung dengan nara

sumber maupun pencatatan yang didapat dalam observasi yaitu

berupa daftar biaya serta keterangan mengenai metode penetapan

harga dalam perusahaan.

2) Data Sekunder

Data yang diperoleh dari pihak lain atau sumber lain, tidak

langsung diperoleh oleh penulis dari subjek penelitiannya (Azwar,

1997 : 97). Data yang diperoleh dari catatan perusahaan, referensi

atau sumber-sumber data yang tersedia seperti data manajemen

yang berhubungan dengan Penyusunan Tugas akhir.

F. Teknik Pengumpulan Data 1. Metode Wawancara (Interview)

Wawancara yang dilakukan dalam penelitian ini adalah dengan

mengajukan pertanyaan- pertanyaan kepada pimpinan perusahaan, para

staf maupun orang – orang yang bersangkutan yang berhubungan dengan

penelitian. Interview merupakan komunikasi atau pembicaraan dua arah

yang dilakukan oleh pewawancara dan responden untuk menggali

informasi yang relavan denan tujuan penelitian (Sumarni, 2006 : 85).

commit to user

7

untuk mendapatkan data tentang cara penentuan harga jual benang pada

PT. Dan Liris di Sukoharjo.

2. Metode Observasi

Penulis melakukan pengamatan dan pencatatan secara langsung di

perusahaan PT. Dan Liris sebagai objek pnelitian yang didasarkan pada

tujuan penelitian. Peneliti melakukan pemeriksaan terhadap kegiatan suatu

subyek atau sifatnya tanpa berupaya mendapatkan tanggapan dari

siapapun. (Sumarni, 2006 : 50). Penulis mengamati secara langsung objek

penelitian yaitu dengan mngamati kegiatan perusahaan dan proses

produksi.

3. Studi Pustaka

Studi pustaka merupakan data pendukung yang diperoleh dari

sumber lain. Data ini diperoleh dari buku referensi yang berkaitan dengan

penelitian.

G. Teknik Analisis Data

Teknik menganalisis data yang digunakan adalah metode deskriptif

yang mendeskripsikan serta menggambarkan tentang suatu objek sebagaimana

adanya suatu waktu. Analisis Deskriptif adalah pengumpulan dan penyajian

commit to user

8 BAB II

TINJAUAN PUSTAKA

A. Pengertian Bauran Pemasaran

Dalam kebijakan pemasaran dikenal adanya strategi bauran pemasaran

atau disebut marketing mix. Bauran pemasaran mengacu pada paduan strategi

yang bersifat unik yang dirancang untuk menghasilkan pertukaran yang aling

memuaskan dengan pasar yang dituju. Menurut Kotler, (2001 : 71) bauran

pemasaran adalah seperangkat alat pemasaran taktis produk, harga, promosi,

distribusi yang paduan untuk mengahasilkan respon yang dingginkan pasar

sasaran. Lamb dkk (2001 : 50) menyebutkan bauran pemasaran terdiri dari :

a. Bauran pemasaran dimulai dengan produk. Inti dari bauran pemasaran

yang merupakan lagkah awalnya adalah strategi produk. Sangat sulit untuk

mendesain suatu strategi distribusimemutuskan kampanye promosi atau

menentukan harga tanpa mengenali produk yang akan dijual.

b. Strategi Distribusi berkaitan dengan upaya membuat produk tersedia

kapan dan dimana konsumen mmbutuhkannya. Distribusi mencakup

semua kegiatan bisnis penyimpanan dan pengangkutan bahan baku atau

produk jadi. Tujuan dari distribusi adalah untuk memastikan produk dalam

kondisi layak pakai pada tempat yang ditunjuk pada saat diperlukan.

c. Strategi promosi terdiri dari penjualan perorangan, periklanan, promosi

penjualan dan humas. Peran promosi dalam bauran pemasaran adalah

commit to user

9

dituju melalui penyampaian informasi mendidik, membujuk atau

mengingatkan pada mereka akan manfaat suatu organisasi atau produk.

d. Strategi Harga. Harga adalah apa yang harus di berikan oleh pembeli

untuk mendapatkan suatu produk. Harga sering merupakan elemen yang

paling fleksibel dari keempat elemen pemasaran yaitu elemen yang paling

cepat berubah.

B. PENGERTIAN HARGA

Dari sudut pandang pemasaran, harga merupakan satuan moneter atau

ukuran lainnya (termasuk barang dan jasa lainnya) yang ditukarkan agar

memperoleh hak kepemilikan atau penggunaan suatu barang dan jasa.

Pengertian ini sejalan dengan konsep pertukaran (exchange) dalam pemasaran.

Harga merupakan komponen yang berpengaruh langsung terhadap laba

perusahaan. Tingkat harga yang ditetapkan mempengaruhi kuantitas yang

terjual. Selain itu secara tidak langsung harga juga mempengaruhi biaya,

karena kuantitas yang terjual berpengaruh pada biaya yang dtimbulkan dalam

kaitannya dengan efisiensi produksi. Oleh karena penetapan harga

mempengaruhi pendapatan total dan biaya total, maka keputusan dan strategi

penetapan harga memegang peranan penting dalam setiap perusahaan

(Tjiptono, 2008 : 151).

Sedangkan menurut Kotler dan Amstrong, (2001 : 439) harga adalah

commit to user

10

nlai yang ditukar konsumen atas manfaat- manfaat karena memiliki atau

menggunakan produk atau jasa tersebut.

Menurut Lamb, (2001:268) harga adalah sesuatu yang diserahkan

dalam pertukaran untuk mendapatkan suatu barang atau jasa.

Secara Historis harga itu ditentukan oleh pembeli dan penjual melalui

proses tawar menawar, sehingga terjadilah kesepakatan harga tertentu. Pada

mulanya harga menjadi faktor penentu, tetapi dewasa ini faktor penentu

pembelian semakin bervariasi, sehingga faktor selain harga juga banyak

berperanan dalam keputusan pembelian.

Kesalahan-kesalahan umum dalam penetapan harga dapat terjadi

karena hal-hal sebagai berikut :

1. Perusahaan terlalu berorentasi pada biaya, bukan pada pesaing atau

konsumen (pasar).

2. Menganggap harga merupakan variabel terpisah dari bauran pemasaran

yang lain, bukan merupkan unsur intrinsik dari segi penentuan harga pasar.

3. Perusahaan menetapkan harga cenderung sama untuk semua jenis produk

dan semua segmen. (Gitosudarmo, 2001:229).

C. Menetapkan Harga Pada Suatu Produk

Menurut Lamb (2001:308-311), menetapkan harga yang tepat atas

commit to user

11 1. Menentukan tujuan penetapan harga

Langkah pertama dalam penetapan harga yang tepat adalah

menentukan tujuan penetapan harga, dimana tujuan penetapan harga

dibagi menjadi tiga kategori orientasi laba, orienatasi penjualan dan status

quo. Tujuan-tujuan ini berasal dari tujuan perusahaan secara keseluruhan.

2. Memperkirakan permintaan, biaya dan laba.

Setelah menentukan tujuan penetapan harga, para manajer harus

memperkirakan pendapatan total pada harga yang bervariasi. Selanjutnya

mereka harus menentukan biaya yang sesuai untuk masing-masing harga.

Mereka kemudian siap untuk memperkirakan brapa laba, jika ada bebrapa

besar pangsa pasar yang dapat diperoleh pada setiap kemungkinan harga

tersebut. Data ini menjadi menjadi inti dari perkembangan kebijakan

harga. Para Manajer dapat mempelajari pilihan dari sudut pendapatan,

biaya dan laba.Informasi ini dapat membantu menentukan harga yang

sesuai dengan tujuan penetapan harga.

3. Memilih suatu strategi harga untuk membantu menentukan harga dasar.

Strategi harga merupakan dasar, kerangka penetapan harga jangka

panjang yang menetapkan harga awal untuk sebuah produk dan

dimaksudkan untuk memberikan arah untuk pergerakan harga pada daur

hidup produk.Strategi harga menetapkan harga bersaing dalam segmen

pasar yang spesifik, berdasarkan pada strategi penetapan posisi yang

commit to user

12

produk dan merencanakan strategi harga tergantung pada kondisi pasar

dan elemen lainnya dari bauran pemasaran.

4. Menyesuaikan harga dasar dengan taktik penetpn harga

Harga dasar merupakan suatu tingkat harga umum dimana

perusahaan mengharapkan untuk menjual produk. Tingkat harga umum

berhubungan dengan kebijakan penetapan harga diatas pasar, pada harga

pasar, atau dibawah harga pasar. Teknik-teknik penetapan harga adalah

pendekatan jangka pendek yng tidak mengubah tingkat harga umum.

Taktik harga ini berkaitan dengan perusahaan untuk menyesuaikan

persaingan pasar, menyesuaikan perubahan kebijakan pemerintah,

mendapatkan keuntungan dalam situasi permintaan yang unik dan

menemukan promosi dan tujuan yang tepat.

Langkah-langkah dalam menetapkan harga yang tepat terhadap suatu

produk dapat dilihat dalam bagian sebagai berikut :

Memperkirakan permintaan, biaya dan laba

Menyesuaikan harga dasar dengan teknik penetapan harga

Memilih strategi harga untuk membantu menetukan harga dasar Menentukan tujuan penetapan harga

commit to user

13 D. Tujuan Penetapan Harga

Suatu perusahaan dapat mengejar enam tujuan melalui penetapan harga

(Philip Kotler, 2001:638), yaitu :

1. Kelangsungan Hidup

Perusahaan dapat mengejar kelangsungan hidup sebagai tujuan

utamanya, jika mengalami kapasitas lebih, persaingan ketat, atau

perubahan keinginan konsumen. Untuk menjaga agar pabrik tetap

beroperasi dan persediaan dapat terus diputar, mereka sering melakukan

penurunan harga. Laba kurang penting dibandingkan kelangsungan hidup.

Selama harga dapat menutup biaya variabel dan biaya tetap, perusahaan

dapat terus berjalan. Tapi kelangsungan hidup hanyalah tujuan jangka

pendek. Dalam jangka panjang, perusahaan harus meningkatkan nilainya.

2. Laba sekarang maksimum

Banyak perusahaan menetapkan harga yang memaksimalkan

labanya sekarang. Mereka memperkirakan bahwa permintaan dan biaya

sehubungan sebagai alternative harga dan memilih harga yang akan

menghasilkan laba, arus kas, atau pengembalian investasi yang

maksimum.

3. Pendapatan secara maksimum

Beberapa perusahaan menetapkan harga yang akan

memaksimalkan pendapatan dari penjualan. Maksimisasi pendapatan

commit to user

14

percaya bahwa maksimisasi pendapatan akan menghasilkan maksimisasi

laba jangka panjang dan pertumbuhan pasar.

4. Pertumbuhan penjualan maksimum

Perusahaan lainnya ingin memaksimalkan unit penjualan. Mereka

percaya bahwa volume penjualan lebih tinggi akan menghasilkan biaya

per unit lebih rendah dan laba jangka panjang yang lebih tinggi. Mereka

menetapkan harga terendah, dengan mengasumsikan bahwa pasar sensitive

terhadap harga. Ini disebut penetapan harga penetrasi pasar.

5. Skimming pasar maksimum

Skimmimng pasar hanya mungkin dalam kondisi adanya sejumlah

pembeli yang memiliki permintaan tinggi, biaya perunit untuk

memproduksi volume kecil tidaklah sedemikian tinggi sehingga dapat

mengurangi keuntungan penetapan harga maksimal yang dapat diserap

pasar, harga yang tinggi tidak menarik lbih banyak pesaing, harga tinggi

menyatakan citra produk superior.

6. Kepemimpinan mutu produk

Perusahaan mungkin mengarahkan untuk menjadi pemimpin dalam

hal mutu produk dipasar, dengan membuat produk yang bermutu tinggi

dan menetapkan harga yang lebih tinggi dari pesaingnya. Mutu dan harga

yang lebih tinggi akan mndapatkan tingkat pengembalian yang lebih tinggi

commit to user

15

E. Faktor- Faktor Yang Perlu Dipertimbangkan Dalam Menetapkan Harga Dalam penentuan harga jual, tidak semua faktor dijadikan dasar dalam

penentun harga jual, tetapi hanya beberapa faktor saja yang perlu

dipertimbangkan.

Keputusan penetapan harga sebuah perusahaan dipengaruhi oleh

faktor internal perusahaan maupun faktor eksternal lingkungannya. (Kotler

dan Amstrong, 2008 : 440).

1. Faktor Internal

Faktor internal mempengaruhi penetapan harga meliputi :

a. Tujuan Pemasaran

Sebelum menetapkan harga, perusahaan seharusnya

menentukan strategi atas produk tersebut. Jika perusahaan telah

memilih pasar sasarannya dan memposisikan dengan baik, maka

strategi bauran pemasarannya termasuk harga akan berjalan dengan

baik. Untuk menetapkan harga perusahaaan harus mempunyai tujuan

yang jelas, tujuan tersebut antara lain :

1) Bertahan hidup

2) Maksimasasi keuntungan masa sekarang

3) Kepemimpinan pasar

4) Kepemimpinan dalam mutu produk

b. Strategi bauran pemasaran

Harga adalah salah satu alat bauran pemasaran yang digunakan

commit to user

16

harus dihubungkan dengan keputusan rancangan produk, distribusi dan

promosi untuk membentuk program pemasaran yang efektif.

Keputusan yang dibuat untuk variabel-variabel bauran pemasaran

lainnya mempengaruhi keputusan penetapan harga.

Harga merupakan faktor penentu penempatan produk yang

amat penting yang menentukan pasaran produk persaingan dan

rancangan produk. Strategi penetapan harga semacam ini dengan suatu

teknik disebut penetapan biaya sasaran (target costing), suatu alat

strategis yang potensial.

c. Biaya

Biaya menjadi dasar bagi harga yang dapat ditetapkan

perusahaan terhadap produknya. Perusahaan ingin mentapkan harga

yang dapat menutupi semua biaya untuk produksi, distribusi dan

penjualan produk, dan memberikan laba yang wajar bagi usaha dan

resikonya.

Terdapat dua bentuk biaya perusahaan yaitu :

1. Biaya tetap

Biaya yang tidak berubah pada tingkat produksidan penjualan.

2. Biaya variable

Biaya yang berubah langsung sesuai dengan tingkat produksi.

Jumlah biaya tetap dan variable untuk suatu tingkat produksi

disebut dengan biaya total. Manajemen ingin menetapkan harga yang

commit to user

17

produksi tertentu. Jika biaya membuat dan menjual produk lebih besar

dari pesaingnya, perusahaan harus menetapkan harga yang lebih tinggi

atau mengurangi laba, sehingga menempatkan perusahaan pada

kerugian persaingan.

d. Pertimbangan organisasi

Manajemen harus memutuskan siapa yang harus mentapkan

harga dalam organisasi tersebut. Perusahaan-perusahaan menangani

pentapan harga dengan berbagai cara. Dalam perusahaan kecil, harga

sering kali ditetapkan oleh manajemen puncak dan bukan oleh

departemen pemasaran dan penjualan. Dalam perusahaan besar,

penetapan harga biasanya ditangani oleh manajer-manajer divisi

ataupun lini produk. Sedangkan pasar industri, wiranaga mungkin

diijinkan bernegosiasi dengan pelanggan dalam suatu rentang harga

tertentu.

2. Faktor Eksternal

Faktor Eksternal yang mempengaruhi keputusan penetapan harga

meliputi :

a. Pasar dan permintaan

Sebelum menetapkan harga, seorang pemasar harus memahami

hubungan antara harga dan permintaan atas produknya. Dalam hal ini

hubungan harga dan permintaan sangat bervariasi terhadap berbagai

jenis pasar yang berbeda dan bagaimana perspsi pembeli atas harga

commit to user

18 b. Biaya, harga dan penawaran pesaing

Faktor eksternal lainnya yang mempengaruhi keputusan

penetapan harga adalah biaya dan harga pesaing serta kemungkinana

reaksi pesaing atas tindakan penetapan harga yang dilakukan

perusahaan.Strategi penetapan harga yang mungkin akan

menghentikan persaingan atau membuat keluar dari pasar.

c. Faktor-faktor eksternal lainnya

Perusahaan juga harus mempertimbangakan faktor-faktor lain

dalam lingkungan eksternalnya. Keadaan ekonomi dapat memiliki

dampak yang besar terhadap strategi penetapan harga perusahaan.

Faktor-faktor ekonomi seperti booming atau resesi, inflasi dan tingkat

bunga mempengaruhi keputusan penetapan harga karena dapat

mempengaruhi baik biaya produksi maupun persepsi konsumen

terhadap harga dan nilai produk. Perusahaan juga harus

mempertimbangkan reaksi penjual terhadap berbagai tingkat harga.

Perusahaan harus menetapkan harga yang memberikan keuntungan

yang cukup pada penjual, mendorong mereka agar lebih mendukung,

dan membantu mereka menjual produk secara efaktif. Pemerintah juga

merupakan pengaruh eksternal yang penting lainnya dalam keputusan

penetapan harga. Keprihatinan sosial mungkin bisa juga

diperhitungkan. Dalam menetapkan harga, penjualan jangka pendek,

pangsa pasar dan tujuan keuntungan perusahaan mungkin harus

commit to user

19

F. Biaya Sebagai Dasar Penentuan Harga Jual

Biaya merupakan suatu hal yang penting dalam penntuan harga jual.

Biaya- biaya dalam menghasilkan suatu barang harus dicatat dengan benar dan

harus digolongkan sesuai dengan tingkah laku biaya. Biaya adalah

pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah

terjadi atau yang kemunkinannya akan terjadi untuk tujuan tertentu. (Mulyadi

2001 : 7).

Penggolongana biaya harus dilakukan dengan benar agar tidak terjadi

kesalahan dalam penetuan harga jual produk. Menurut Mulyadi (2001:14),

biaya yang terjadi didalam perusahaan manufaktur dapat digolongkan menjadi

3 yaitu :

1. Biaya produksi

Merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi

produk jadi. Biaya- biaya produksi ini terdiri dari :

a. Biaya Bahan Baku

Bahan baku adalah semua bahan yang membentuk bagian menyeluruh

produk jadi dan dapat diidentifikasi secara langsung pada produk yang

bersangkutan.

b. Biaya Tenaga Kerja

Biaya tenaga kerja adalah balas jasa yang diberikan oleh perusahaan

pada semua karyawan yang ada dalam proses produksi, baik tenaga

commit to user

20 c. Biaya Overhead Pabrik

Biaya overhead pabrik adalah biaya selain biaya bahan baku dan

tenaga kerja langsung. Biaya overhead pabrik merupakan biaya yang

palin kompleks dan tidak dapat diidentifikasi langsung pada produk,

maka pengumpulan biaya ini baru dapat dihitung pada akhir periode.

Dalam menghitung biaya ini, brdasar pada tarif yang ditentukan

dimuka. Unsur-unsur biaya ini anatara lain :

1) Biaya bahan penolong

Bahan penolong adalah bahan yang digunakan agar terselesainya

produk tersebut, dan siap dijual kekonsumen.

2) Biaya listrik dan air

Biaya ini adalah biaya yang dikeluarkan untuk membayar listrik

dan air pabrik.

3) Biaya reparasi dan pemeliharaan

Biaya ini meliputi biaya pemeliharaan dan reparasi mesin-mesin

pabrik, peralatan pabrik dan kendaraan perusahaan.

4) Biaya penyusutan mesin-mesin dan alat-alat pabrik

Biaya ini merupakan biaya yang dianggarkan dari mesin-mesin

atau alat-alat yang digunakan dalam proses produksi. Biaya ini

commit to user

21 2. Biaya Pemasaran

Merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan

pemasaran, contoh : biaya iklan, biaya promosi, biaya gaji bagian

pemasaran dan lain-lain.

3. Biaya Administrasi umum

Merupakan biaya-biaya yang terjadi untuk mengkoordinasi kegiatan

produksi dan pemasaran.

Dalam perusahaan manufaktur, biaya pemasaran dan administrasi

umum dapat disebut non produksi.

G. Metode Penentuan Harga Jual

Faktor biaya merupakan faktor yang berasal dari perusahaan, sehingga

lebih mudah dalam menanganinya. Biaya juga menggambarkan batas

minimum yang harus dipenuhi perusahaan untuk harga jual produknya.

Menurut Basu swastha (2005 : 154), metode penetuan harga jual yang

berdasarkan biaya dalam bentuk yang paling sederhana yaitu :

a. Cost Plus Pricing Methode

Penetuan harga jual cost plus pricing, biaya yang digunakan

sebagai dasar penentuan, dapat didefinisikan sesuai dengan metode

penetuan harga pokok produk yang digunakan. Dalam metode ini, penjual

atau produsen menetapkan harga untuk satu unit barang yang besarnya

sama dengan jumlah biaya perunit, ditambah dengan suatu jumlah laba

commit to user

22

Dalam menghitung cost plus pricing, digunakan rumus :

b. Mark Up Pricing Methode

Mark up pricing banyak digunakan oleh para pedagang. Para

pedagang akan menentukan harga jualnya dengan cara menambahkan

mark up yang diinginkn pada harga beli persatuan. Presentase yang

ditetapkan berbeda untuk setiap jenis barang. Dalam menghitung harga

jual, menggunakan rumus :

Mark up adalah : jumah kenaiakan harga atas biaya unit total (Kent B.

Monoe, 2000 : 607).

c. Penentuan Harga Oleh Produsen

Dalam metode ini, harga yang ditetapkan oleh perusahaan awal

dari rangkaian harga yang ditetapkan oleh perusahaan-perusahaan lain

dalam saluran distribusi. Karena itu , penetapan harga oleh produsen

memegang peranan penting dalam menentukan harga akhir barang.

Dalam mnetapkan harga jualnya, produsen dapat berorintasi pada

biaya. Proses penetapan harga dimulai dengan menghitung biaya per unit

barang yang dihasilkan kemudian menambahkan sejumlah mark up

tertentu. Produsen menggunakan rumus yang mereka anggap cocok bagi

mereka, tentunya berdasarkan pengamatan atas produk yng Biaya Harga Jual = Biaya Total + Margin

commit to user

23

dihasilakannya. Setiap produk mempunyai pola biaya yang berbeda satu

sama lainnnya.

Karena banyaknya biaya yang ikut berpengaruh pada biaya barang,

maka terkadang harga ditetapkan dengan pemikiran langsung. Cara ini

disebut naive cost plus methode, yaitu penetapan harga secara apa adanya.

Harga ditetapkan dengan menambah mark up yang dianggap pantas pada

biaya barang. Biaya per unit dihitung dengan menganggap bahwa semua

barang telah terjual dalam periode yang lalu. Lalu biaya total yang terjadi

pada bulan tersebut dibagi dengan volume produksi.

H. Metode Penentuan Harga Jual Cost Plus

Pendekatan produksi sangat menentukan dalam penetapan harga jual

karena biaya – biaya yang dikumpulkan dengan metode berbeda akan

mengasilkan harga jual yang berbeda. Menurut Mulyadi, (2001 : 18) dalam

penetunan harga pokok produksi terdapat 2 metode :

1. Full costing methode

Dalam pendekatan full costing untuk penentuan harga jual

berdasarkan metode cost plus, pengertian harga adalah biaya untuk

memproduksi satu unit produk ditambah dengan biaya non produksi. Full

costing adalah penetuan harga pokok produk yang membebankan seluruh

biaya produksi, baik yang bersifat tetap maupun variabel kepada produk

commit to user

24

2. Variabel costing methode

Variabel costing merupakan metode penentuan harga pokok

produksi yang hanya memperhitungkan biaya produksi yang berperilaku

variabel, kedalam harga pokok produksi yang terdiri dari biaya bahan

baku, biaya tenaga kerja langsung dan biaya overhad pabrik ditambah

dengan non produksi variabel dan biaya tetap.

Perbedaan dari kedua metode ini terletak pada perlakuan

biaya-biaya yang bersifat tetap (biaya-biaya tetap). Methode full costing

memperlakukan biaya tetap sebagai komponen dalam penentuan harga

pokok produk. Sedangkan variabel costing memperlakukan biaya tetap

dengan tidak memasukkan kedalam komponen penentuan harga pokok

produk. Perbedaan perlakuan ini didasarkan pada biaya tetap kurang

relavan dalam penetuan harga pokok produk.

Strategi penetapan harga bertujuan untuk menguarangi atau bahkan

menghilangkan persaingan sehingga perusahaan mampu menempatkan

produknya pada pangsa pasar.

I. Alasan Dan Kelemahan Dalam Penggunaan Data Biaya

Penentuan Harga yang berdasarkan biaya banyak digunakan oleh

perusahaan, karena perusahaan dapat mengetahui batas minimal yang harus

ditetapkan terhadap harga jualnya. Menurut Supriono (2006 : 364),

commit to user

25

1. Harga jual berdasarkan cost plus dapat merupakan titik awal kearah harga

jual yang dapat diterima sesuai dengan kendala-kendala tertentu yang ada.

2. Biaya dapat dipandang sebagai suatu batas bawah perlindungan atau

penjagaan agar harga jual tidak ditentukan terlalu rendah sehingga

menimbulkan kerugian.

3. Formula harga jual berdasarkan cost plus dapat digunakan untuk

mempelajari secara mendalam biaya para pesaingnya, atau dapat

membantu manajemen untuk mempredisikan keputusan harga yang akan

dibuat oleh para kompetitornya.

4. Harga jual yang ditentukan dengan formula cost plus mungkin bersifat

sementara, dan akan diubah jika waktu dan kondisi sudah memungkinkan.

Disamping alasan-alasan diatas, metode penentuan harga jual

berdasarkan biaya juga memiliki kelemahan. Kelemahan-kelemahan

penentuan harga jual dengan cost plus menurut Supriyono (2001 : 351) yaitu :

1. Metode cost plus mengabaikan faktor permintaan dan penawaran.

2. Besarnya biaya per satuan berubah-ubah dipengaruhi oleh volume

produksi.

3. Metode cost plus tidak menggambarkan persaingan. Harga jual tidak

dipengaruhi biaya saja tetapi juga dipengaruhi oleh persaingan dan

tersedianya oleh produk-produk alternatif berdasarkan harganya.

commit to user

26

5. Metode cost plus tidak mempertimbangkan berbagai faktor atau tujuan

perusahaan selain laba misalanya peraturan pemerintah, kesejahteraan

masyrakat, dan sebagainya.

J. Kerangka Pemikiran

Gambar 2. 1.

Siklus Akuntansi Biaya

Sumber : Mulyadi, (1999). Akuntansi Biaya, Edisi 5.

Pembahasan dimulai dengan mengumpulkan data-data mengenai

biaya-biaya produksi perusahaan dalam satu periode guna menentukan harga

jual produk benang pada PT. Dan Liris. Siklus kegiatan perusahaan dimulai

dengan pengolahan bahan baku benang dibagian produksi dan berakhir

commit to user

27

siklus akuntansi biaya dimulai dengan pencatatan harga pokok bahan baku

benang yang dimasukkan dalam proses produksi, dilanjutkan dengan

pencatatan biaya tenaga kerja langsung dan biaya overhead pabrik yang

dikonsumsi untuk produksi, serta berakhir dengan disajikannya harga pokok

produk jadi benang yang diserahkan oleh bagian produksi ke bagian gudang.

Dalam pembahasan ini penulis kemudian menjabarkan penetapan harga

menurut perusahaan dan penulis sehingga dapat ditarik kesimpulan dari hasil

commit to user

28 BAB III

ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Dan Perkembangan PT. Dan Liris Sukoharjo

PT. Dan Liris berdiri sesuai dengan akta Notaris, tanggal 25 April

1974, dengan SK Kehakiman No. YA.5/313/23 bertanggal 23 Agustus

1974. Sedangkan Surat Ijin Usaha Perdagangan (SIUP) No.

182/11.35/PB/VII/1991/P.I dengan Tanda Daftar Perusahaan No.

113511700008. Pada mulanya PT. Dan Liris merupakan perusahaan

khusus pertenunan yang sebagian digunakan untuk industri (Batik Keris,

cikal bakal). Nama Dan Liris sendiri berasal dari kata Udan Liris,

merupaka suatu jenis motif batik yang secara filosofis mempunyai arti :

udan = hujan, liris = rintik-rintik, (dan terus menerus), sehingga

diharapkan agar kelangsungan hidup (atau rejeki) yang didapat perusahaan

ini bisa berjalan stabil dan terus menerus. Udan Liris juga merupakan

desain unggulan dari produk Keris Group. Pada akhirnya kata Udan Liris

disingkat menjadi Dan Liris yang selanjutnya dijadikan nama PT. Dan

Liris.

Latar Belakang berdirinya PT. Dan Liris, dimulai pada tahun 1920

sebagai home industry batik. Kemudian pada tahun 1940 mulai diberi

nama “ Keris”. Pada tahun 1966 Pemerintah membuka kesempatan yang

commit to user

29

baik bersala dari Penanaman Modal Dalam Negeri (PMDN) dan

Penanaman Modal Asing (PMA). Dengan adanya kebijakan tersebut,

maka perusahaan home industry batik menjadi Perseroan Terbatas dengan

nama PT. Batik Keris pada tahun 1971. Sejak itu PT. Batik Keris

menerima permintaan produk yang terus meningkat dari waktu ke waktu

dari para konsumen. Selanjutnya PT. Batik Keris mengambil langkah

untuk memenuhi kebutuhan perusahaan dan untk mengantisipasi agar

tidak terganggu aktivitas produksi PT. Batik Keris apabila suatu saat

perusahaan mengalami kesulitan karena terjadi fluktuasi harga bahan baku

di pasaran, maka didirikanlah perusahaan pensuplai bahan baku tekstil dan

batik yaitu PT. dan Liris.

Kegiatan usaha PT. Dan Liris dimulai hanya degan satu bidang

saja, yaitu pertenunan (weaving). Lokasi pabrik tenun pada mulanya

berada di Jl. Adi Sucipto, Desa Blulukan, Kecamatan Colomadu,

Kabupaten Karanganyar. Seiring dengan berkembangnya perusahaan,

maka didirikanlah pabrik perajutan dan garment di lokasi yang sama

sehingga pada tahun 1982 juga didirikan pabrik permintalan hingga

menjadi industry tekstil terpadu, dengan adanya produksi cetak (printing)

dan pembuatan kain bermotif batik (finishing). Karena semakin pesatnya

perkembangan perusahaan, maka pada tahun 1983 lokasi pabrik

dipindahkan ke Desa Banaran, Kecamatan Grogol, Kabupaten Sukoharjo

hingga sekarang, dan pada akhirnya menjadi indusri tekstil terpadu dengan

commit to user

30

pewarnaan (dyeing), penyempurnaan (finishing), pencetakan tekstil

bermotif (printing) dan konfeksi pakaian jadi (garment).

Kapasitas produksi yang terpasang yaitu :

a. Benang : 8.500 ball/ bulan

b. Kain Greige : 7.500.000 meter/ bulan

c. Kain Jadi & Printing : 5.500.000 meter/ bulan

d. Pakaian Jadi : 950.000 pieces/ bulan

Sebagian besar benang tenun tersebut digunakan sendiri oleh PT.

Dan Liris, sedangkan kain greige, kain jadi dan printing sebagian di jual di

dalam negeri sedangkan sisanya dijual eksport (untuk kualitas A). Bahan

baku benang dan tekstil yang dihasilkan terbuat dari serat katun, polyester,

atau campuran keduanya. Saat ini PT. Dan Liris dipegang oleh generasi

ketiga yaitu Ibu Michelle Tjokrosaputro (generasi pertama pendiri adalah

Kasoem Tjokrosaputro, dan dikembangkan oleh generasi kedua yaitu

Handiman Tjokrosaputro).

2. Tujuan Perusahaan

Sebagai Peusahaan yang telah dikelola secara profesional, PT. Dan

Liris telah menetapkan visi dan misi untuk kemajuan perusahaan.

a. VISI

1) Menjadi perusahaan tekstil yang terintegrasi yang terkenal sebagai

yang terbaik terutama oleh pemegang saham , pelanggan, dan

commit to user

31

2) Menjadi Produsen tekstil yang dipercaya dan mampu menyediakan

produk yang sesuai harapan pelanggan melalui aplikasi sistem

secara berkesinambungan.

3) Terus meningkatkan sumber daya untuk dapat seoptimal mungkin

memanfaatkan kemampuan dibidang teknologi, produksi dan

pengolahan.

b. MISI

1) Menjadi perusahaan tekstil yang terintegrasi yang dapat

memuaskan pemegang saham melalui profit, dan pelanggan

melalui baiknya pelayanan pelanggan, kualitas dan harga.

2) Menyediakan lingkungan kerja yang menekankan kejujuran,

kehati-hatian, keamanan dan penghargaan berdasarkan hasil.

3) Menyediakan lingkungan kerja yang menekankan kejujuran,

kehati-hatian, keamanan dan penghargaan berdasarkan hasil.

Untuk mendukung tercapainya visi dan misi tersebut perusahaan

telah menetapkan suatu slogan yaitu “Moving Together Towart

Excellence” ( Maju Bersama Menjadi yang Terbaik).

Untuk mencapai visi serta menjalankan misi dan sasaran perusahaan

ditetapkan tuntutan yang diwujudkan dalam bentuk filosofi / slogan

perusahaan itu. Slogan itu berfungsi sebagai motifasi dan panduan bagi

karyawan dalam menjalankan profesi serta tanggung jawabnya dengan

commit to user

32

Selain visi dan misi yang ditetapkan tersebut, PT. Dan Liris juga

mempunyai sasaran umum perusahaan. Sebagaimana telah dicantumkan

dalam sasaran dan rencana yang ditetapkan PT. Dan Liris, yaitu :

a. Membeli dan memperbaiki mesin

b. Menerima dan melatih karyawan yang berarti di pabrik maupun di

manajemen.

c. Membuat program, struktur dan target baru.

3. Lokasi PT. Dan Liris – Sukoharjo PT. Dan Liris berdiri di atas lahan seluas ± 45 hektar, dengan kantor

pusat/pabrik di Kelurahan Banaran, Kecamatan Grogol, Kabupaten

Sukoharjo-57193. PT. Dan Liris terletak di tempat yang cukup strategis

dan mudah dijangkau, diantaranya :

a. Utara : Desa Gambiran, Jati, kota Surakarta.

b. Timur : Kelurahan Tipes, Cemani, Pasar Klewer

c. Selatan : Desa Candi, Grogol, arah jalur Wonogiri

d. Barat : Desa Banaran, Laweyan(merupakan wilayah home

industry batik), arah Jalur Yogyakarta, Semarang.

Lokasi PT. Danliris ini dibagi menjadi 3 area, yaitu :

a. Teksti ada 3 Area

1) Spinning Area (Tempat Permintalan)

2) Weaving Area ( Tempat Penenunan)

commit to user

33 b. Garmen ada 5 Area, yaitu :

1) Konveksi 1

2) Konveksi 2

3) Konveksi 3

4) Konveksi 4

5) Konveksi 5

Selain di kabupaten Sukoharjo, PT. Dan Liris mempunyai cabang

ibukota Negara tepatnya di Panin Bank Center Building 7th floor jalan

Jendral Sudirman No.1 Jakarta 10270-Indonesia. Selain itu PT.Dan Liris

juga mempunyai kantor cabang industri di wilayah Kabupaten

Karanganyar tepatnya di Blubukan, Colomadu, Karanganyar.

4. Struktur Organisasi

Struktur Organisasi pada PT. Dan Liris meliputi skema organisasi

dan penjabaran tugas yaitu tanggung jawab dan wewenang masing-masing

jabatan.

a. Struktur Organisasi

Struktur Organisasi merupakan gambaran secara sistematis

tentang hubungan tugas dan tanggung jawab antara bagian-bagian

yang ada dalam organisasi. Dengan adanya struktur organisasi ini,

dapat diketahui wewenang dan tanggung jawab dari tiap-tiap elemen

yang memegang jabatan dalam organisasi, sehingga mereka dapat

commit to user

34

Dalam penyusunan struktur organisasi perusahaan, PT. Dan Liris juga

memperhatikan tujuan dan strategi organisasi, sumber daya manusia

yang dimiliki, dan lingkungan yang melingkupinya. Struktur

organisasi pada PT. Dan Liris di Sukoharjo berbentuk divisi dan staff

sesuai dengan perkembangan perusahaan dari waktu ke waktu.

Sehingga menggambarkan dengan jelas mengenai pemisahan antara

tugas, wewenang dan kepada siapa pelaksanaan tugas tersebut di

pertanggung jawabkan. Oleh karena itu, struktur organisasi perusahaan

sangat penting dalam usaha pencapaian tujuan perusahaan yang

diharapkan.

Berdasarkan hal tersebut diatas, struktur organisasi pada PT.

Dan Liris di Sukoharjo terlampirkan.

b. Penjabaran Tugas

Dari sturuktur organisasi yang ada pada PT. Dan Liris di

Sukoharjo dapat dijelaskan secara garis besar tugas masing – masing

pejabat fungsional sebagai berikut :

1) Dewan Komisaris

a) Mengawasi dan mentertipkan pelaksanaan dan tujuan

perusahaan berdasarkan kebijakan umum perusahaan yang

telah ditetapkan.

b) Mengatur dan mengkoordinasi kepentingan para pemegang

commit to user

35

c) Memberikan penilaian dan mewakili para pemegang saham

atas pengesahaan neraca dan perhitungan laba rugi tahunan

yang disampaikan.

2) Presiden Direktur

a) Sebagai pejabat tinggi yang memimpin perusahaan bersama

dengan Kepala Divisi.

b) Menjaga kelangsungan hidup perusahaan

c) Merencanakan, mengkoordinasi dan mengawasi pelaksanaan

kegiatan perusahaan.

d) Mempertanggungjawabkan semua hasil kegiatan perusahaan yang

telah dijalankan kepada Dewan Komisaris.

3) Kepala Divisi

a) Merencanakan serta mengembangkan rencana untuk pencapaian

tujuan perusahaan termasuk kebijakan dan sasaran mutunya.

b) Menetapkan metode dan kebijakan sebagai alat untuk dapat

melaksanakan tugas dan tanggung jawab yang dibebankan.

c) Mengendalikan dan mengawasi Pimpinan di bawahnya (Kepala

Bagian) agar dapat menjalankan tugas yang dibebankan.

d) Menampung dan atau menciptakan suasana yang memungkinkan

adanya penemuan-penemuan baru untuk mencapai tujuan

commit to user

36 4) Kepala Bagian

a) Melaksanakan sasaran jangka panjang dan pendek yang ditetapkan

oleh Direksi atau Pimpinan di atasnya dan menerjemahkan ke

dalam pelaksanaan kerja bagian yang dipimpinnya.

b) Melaksanakan tindakan perbaikan / pencegahan dari temuan

internal / eksternal audit, complain pelanggan dan Tinjauan

Manajemen.

c) Mengelola dan mengontrol semua kegiatan sistem mutu dalam

bagiannya.

d) Memberikan moivasi bawahan guna meningkatkan produktivitas

kerja.

e) Merencankan kebutuhan pelatihan.

5) Kepala Seksie

a) Mengkoordinir / member arahan dan mengendalikan pelaksanaan

kegiatan kerja sehari-hari kepada kelompok-kelompok kerja /

sub-sub seksie di bawahnya agar terjamin bahwa sasaran jangka

pendek dapat tercapai.

b) Mendata atau mengevaluasi, mengusulkan / menetapkan tindakan

perbaikan dan memberikan laporan kepada Kepala Bagian tentang

kemajuan realisasi pekerjaan yang telah dicapai maupun

commit to user

37

c) Merencanakan, mengatur, dan menyiapkan semua perlengkapan

kerja yang diperlukan untuk kelancaran kegiatan.

d) Memberikan pelatihan kepada bawahan yang berkaitan dengan

kebijaksanaan dan sasaran mutu.

e) Mengembangkan merancang, meningkatkan sasaran kerja dan

memastikan bahwa bawahan bekerja sesuai dengan sasaran kerja

yang telah ditetapkan.

6) Kepala Sub Seksie / Staff

a) Mengatur pelaksanaan kerja berdasarkan rencana kerja ( prosedur

Pengendalian, Intruksi Kerja, Plannin yang ditetapkan dan

Monitoring Proses) dan tugas lain yang dibebankan pimpinan.

b) Mengkoordinir, membina / melatih karyawan agar dapat

melaksanakan pekerjaan sesuai kebijakan dan sasaran mutu

perusahaan.

c) Mengontrol semua tahapan kerja agar dapat dicegah

penyimpangan – penyimpangan kerja yang memungkinkan dapat

terjadinya ketidaksesuaian produk.

d) Memberi dorongan dan mengevaluasi serta melaporkan semua

kegiatan pelaksanaan kerja.

e) Mengoptimalkan semua kegiatan kerja yang menjadi tanggung

jawabnya.

commit to user

38

Salah satu komponen terpenting dalam suatu perusahaan adalah

kepemilikan sumber daya manusia yang memiliki mutu bagus dan

tingkat kecerdasan yang tinggi. Untuk itu sumber daya manusia yang

profesional sangat dibutuhkan perusahaan sebagai keefektifan dan

keefisiensian setiap kegiatan perusahaan. Hingga saat ini PT. Dan Liris

telah memperkerjakan 15.000 karyawan dengan tingkat pendidikan

yang bervariasi mulai ari SMA, D1, D2, D3, S1, dan S2. Berdasarkan

keterikatan kerjanya PT. Danliris memebgi karyawannya menjadi 2

kelompok, yaitu :

1) Karyawan Tetap atau staff

Karyawan tetap yaitu karyawan yang bekerja dikantor PT.

Dan Liris dengan status sebagai pegawai tetap. Mereka diangkat

oleh pimpinan melalui kepala bagian personalia dimana

pengangkatan pegawai tersebut disesuaikan dengan peraturan yang

berlaku dipeusahaan. Tingkat pendidikan minimal untuk menjadi

karyawan tetap adalah D3 dan sederajatnya.

2) Karyawan Tidak Tetap

Karyawan harian atau borongan yang bekerja musiman atau

harian pada perusahaan. Mereka bekerja apabila perusahaan sedang

mengerjakan suatu pesanan dalam jumlah yang cukup besar,

sehingga jumlah tenaga kerja ini disesuaikan dengan kebutuhan.

commit to user

39

lulusan SMA dan di dalam melaksanakan pekerjaan mereka berada

di bawah pengawasan pelaksanaan proyek.

b. System Pembagian Jam Kerja Peusahaan

Untuk mempermudah dan memperlancar pelaksanaan kegiatan

operasional perusahaan setiap harinya, agar tercapai efektifitas dan

efisiensi perusahaan, maka perlu adanya peraturan jam kerja.

Karyawan PT. Dan Liris bekerja selama 6 (enam) hari dalam

seminggu, dengan perincian sebagai berikut :

1) Kantor (day shift )

Senin – Kamis : 08.00 – 16.00 (jam istirahat : 12.00 – 13.00)

Jum’at : 08.00 – 16.30 (jam istirahat : 12.00 – 13.00)

Sabtu : 08.00 – 13.00 ( tanpa istirahat )

2) Produksi (shift)

Shift 1 : 06.00 – 14.00 (jam istirahat : 09.00 – 10.00)

Shift 2 : 14.00 – 22.00 (jam istirahat : 18.00 – 19.00)

Shift 3 : 22.00 – 06.00 (jam istirahat : 02.00 – 03.00).

c. Upah dan Sistem Penggajian

Upah dan sistem penggajian merupakan balas jasa yang

diberikan perusahaan kepada karyawan. Sistem pengupahan yang

dilakukan oleh PT. Dan Liris yaitu berupa gaji bulanan, dimana

commit to user

40

lamanya karyawan tersebut bekerja. Upah diberikan kepada karyawan

harian atau karyawan borongan. Besarnya upah yang diberikan

disesuaikan dengan tingginya tingkat pendidikan dan jabatan

karyawan, gaji yang diterima setiap bulannya berkisar antara Rp

750.000,00 sampai Rp 5.000.000,00 perbulan.

Kenaikan gaji atau jabatan akan diberikan kepada pegawai

apabila telah memenuhi syarat sebagai berikut :

1) Prestasi kerja baik minimal selama setahun penuh masa kerja

terakhir.

2) Melaksanakan tugas dan kewajiban dengan baik dan penuh

tanggung jawab.

3) Disiplin dan loyal terhadap perusahaan.

4) Kenaikan jabatan kan diberikan apabila ada lowongan yang sesuai

dengan rencana perusahaan.

d. Program Kesejahteraan dan tunjangan karyawan

Kesejahteraan akan sangat menunjang prestasi karyawan dalam

menjalankan aktivitasnya di dalam perusahaan. Untuk meningkatkan

motivasi karyawan dalam bekerja di PT. Dan Lliris menetapkan

kebijakan yang berkaitan dengan peningkatan kesejahteraan karyawan

diantaranya :

1) Pemberian cuti untuk karyawan yang telah bekerja selama setahun

penuh berhak atas istirahat atau cuti tahunan paling lama 7 (tujuh)

commit to user

41

2) Fasilitas olahraga senam yang diadakan setiap hari jumat jam 07.00

– 08.00 WIB.

3) Penggantian biaya perawatan dan kesehatan bagi karyawan atau

keluarga.

4) Adanya koperasi simpan pinjam bagi karyawan.

5) Perusahaan menyediakan sarana transportasi bagi karyawan.

6) Sumbangan kematian bagi karyawan atau keluarga yang

meninggal.

7) Fasilitas rekreasi yang diadakan satu tahun sekali.

8) Jaminan sosial asuransi tenaga kerja dan asuransi jiwasraya.

e. Sistem Pemberhentian Karyawan

Sistem pemberhentian karyawan yang dilakukan oleh PT.

Dan Liris disebabkan oleh beberapa hal, anatara lain :

1) Melanggar peraturan-peraturan yang ditetapkan oleh PT. Dan Liris.

Dimana karyawan yang brsangkutan telah diberi peringatan

sebelumnya sebanyak 3 ( tiga ) kali tetapi tidak menghiraukan

peringatan tersebut.

2) Tidak lulus pada masa training.

3) Pemberhentian kerja atas permintaan karyawan itu sendiri.

4) Pemberhentian kerja yang diakibatkan dari kematian karyawan

karena sakit atu kecelakaan.

commit to user

42

Jumlah karyawan pada perusahaan PT. Dan Liris di Sukoharjo,saat ini

seluruhnya mempunyai jumlah karyawan sejumlah 6239 orang (data

commit to user

43 6. Proses Produksi

Dalam proses produksi perusahaan PT. Dan Liris khususnya divisi

Spinning 1 membutuhkan ketelitian dalam setiap tahapannya. Selain

menggunakan tenaga manusia yang profesional dalam setiap bidangnya,

PT. Dan Liris juga menggunakan mesin – mesin modern sebagai

pendukungnya. Secara lebih detail bisa dijelaskan sebagai berikut :

Proses Spinning (permintalan benang) merupakan proses paling

awal, yaitu dalam pembuatan serat menjadi benang. Bahan baku yang

digunakan dalam proses produksi benang pada Spinning I adalah serat

alam yaitu kapas (cotton). Adapun flow proses produksi benang pada

Spinning I adalah :

1) Blowing

Bertujuan untuk membuka pembukaan kapas, membersihkan

kapas, dan juga mixing atau pencampuran berbagai jenis kapas.

2) Carding

Bertujuan untuk meluruskan serat, pemisahan antara serat panjang

dengan serat pendek.

3) Lap former

Bertujuan untuk membuat lap untuk proses berikutnya dan

commit to user

44

4) Drawing

Bertujuan untuk perangkapan, mengurangi ketidakrataan, dan

penyempurnaan kapas (cotton).

5) Combing

Bertujuan untuk pensejajaran, pemisahan serat antara panjang

dengan serat pendek dan terakhir pembersihan.

6) Flyer

Bertujuan untuk roving dan pemberian twist (pembentukan

puntiran)

7) Ring Spinning

Bertujuan untuk mengumpulkan benang dan terakhir penomeran

benang.

8) Winder

Merupakan proses tahap akhir dari proses spinning, yang bertujuan

untuk penggulungan menjadi besar, menghilangkan cacat pada

benang, dan terakhir adalah digulung secara berulang-ulang jika

terjadi kesalahan dalam penggulungan sebelumnya.

7. Pemasaran

Produk yang telah diproduksi oleh perusahaan perlu di pasarkan

agar para konsumen dapat mengenal produk. Dalam memasarkan

produknya PT. Dan Liris tidak hanya menyalurkan produknya di daerah

commit to user

45

seluruh Indonesia. Dalam memasarkan produknya perusahaan menetapkan

beberapa kebijakan :

a. Kebijakan Produk

Perusahaan memproduksi tekstil dengan kualitas terbaik. Untuk

menjaga kualitas, perusahaan menggunakan bahan baku pilihan serta

menggunakan peralatan canggih dalam proses produksi.

PT. Dan Liris mempunyai 2 produk unggulan yaitu :

1) Catton 30 (C30)

2) Catton 40 (C40)

b. Kebijakan Harga

Harga produk pada PT. Dan Liris disesuaikan dengan kualifikasi

produknya. Perusahaan juga memperhatikan standar harga-harga

produk yang ada dipasaran. Untuk itu perlu dilakukan penetapan harga

yang sesuai dengan keadaan dan permintaan pasar agar konsumen

tidak mudah bepindah membeli produk pesaing. PT. Dan Liris

menetapkan harga jualnya dengan menggunakan Naive Cost Plus

Methode yaitu penetapan harga yang apa adanya. Dalam menentukan

harga, perusahaan mengharapkan laba yang maksimal.

c. Kebijakan Distribusi

Kebijakan distribusi merupakan kegiatan penyaluran barang

atau jasa dari produsen ke konsumen. Penyaluran barang yang

dilakukan PT. Dan Liris ini menggunakan saluran distribusi tidak

commit to user

46

penyampaian produk dari perusahaan ke konsumen. Daerah pemasaran

perusahaan berada diwilayah Jawa Tengah, Jawa Barat,Jawa Timur,

Kalimantan dan sabgian diekspor keluar negeri.

d. Kebijakan Promosi

Promosi merupakan kegiatan yang ditujukan untuk

mempengaruhi konsumen agar mereka dapat menjadi kenal akan

produk yang ditawarkan yang ditujukan untuk mempengaruhi

konsumen dan kemudian mereka menjadi tertarik untuk membeli

produk tersebut. Dalam mempromosikan produknya perusahaan

menggunakan elemen bauran promosi personal selling yaitu

menggunakan tenaga penjual salesman. Perusahaan tidak terlalu

gencar mmpromosikan produknya karena produk yang dihasilkan oleh

perusahaan sudah banyak dikenal oleh masyarakat, ini ditandai dengan

banyaknya pesanan akan barang sampai-sampai perusahaan kadang

kala susah memenuhi pesanan. Selain itu, perusahaan menggunakan

media promosi sampling untuk menawarkan produknya dengan cara

commit to user

47 B. Laporan Magang Kerja

1. Tujuan Magang Kerja

Era globalisasi yang terus bergulir semakin cepat ini membawa

konsekuensi pada sumber daya manusia untuk meningkatkan kualitasnya

terutama bagi mahasiswa yang berbekal pendidikan bangku kuliah untuk

mengaplikasikan ilmunya dengan sebaik-baiknya dan mampu bersaing.

Untuk dapat menghadapi persaingan dunia kerja dibutuhkan pengalaman.

Oleh karena itu, mahasiswa disarankan melakukan kegiatan magang kerja

sebagai pengenalan dan pengalaman di dunia kerja atau dunia bisnis.

Magang kerja merupakan bentuk kegiatan penunjang perkuliahan

diluar kampusnya yang berorientasi pada dunia kerja atau dunia bisnis.

Dalam kegiatan tersbut mahasiswa dapat mnerapkan tori-teori yang

didapat dibangku perkuliahan. Sebelum pelaksanaan magang kerja,

mahasiswa terlebih dahulu dibekali dengan berbagai ketrampilan dan

pengetahuan disamping keahlian yang dimiliki. Dengan demikian

mahasiswa memperoleh dan mempunyai kemampuan untuk ikut serta

memecahkan masalah yang dihadapi pada obyek magang kerja.

2. Manfaat Magang Kerja a. Bagi Perusahaan

Hasil penelitian yang diperoleh dari mahasiswa yang melakukan