i

ZARINDAH PERDANA DI KOTA MAKASSAR

TRI NENDHENK RAHAYU 105720451413

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2017

ii

TRI NENDHENK RAHAYU 105720451413

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar sarjana ekonomi pada jurusan manajemen

fakultas ekonomi dan bisnis Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2017

iii

iv

vi

TRI NENDHENK RAHAYU. 105720451413. Policy Analysis Selling House Sale Price On Pt Zarindah Perdana in Makassar City. Thesis Department of Management Faculty of Economics and Business. H. Mahmud Nuhung dan Faidul Adziem.

The purpose of this study is to determine the process of determining the selling price according to PT Zarindah Perdana and to determine the method of determining the selling price of the house at PT. Zarindah Perdana. While the method used in this study is Descriptive with Qualitative approach which includes analysis of the process of determining the selling price of housing and the method of sales used in PT Zarindah Perdana

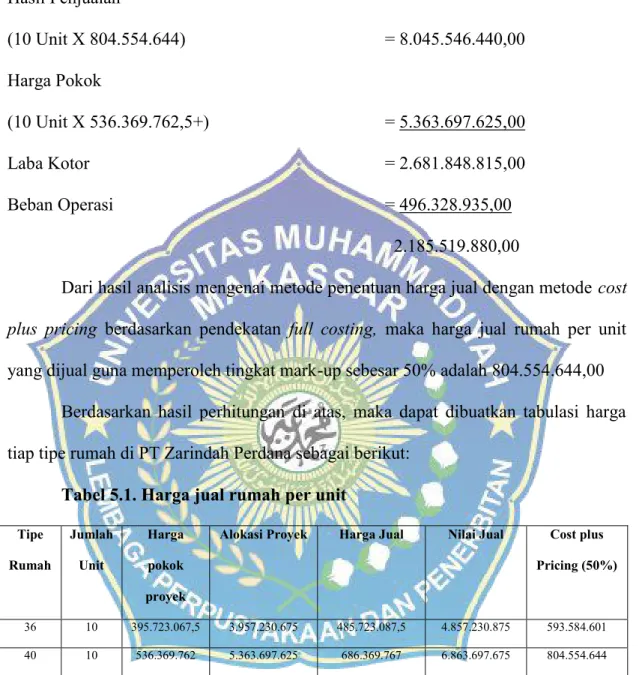

Based on the results of the study note that the process of determining the selling price of the house on PT Zarindah Perdana is based on the element of raw material costs, namely the cost of production and non-production. The cost of the house per unit based on the determination is Rp. 395.723.067 and Rp.536.369.762 for type 40. Furthermore, the determination of the selling price of the house by the normal selling price method that is Rp. 485,723,087 for type 36 and Rp.

686.369.767 for type 40 while using cost plus pricing method that is based on production cost, then obtained the selling price of Rp. 593,584,601.00 for type 36 and Rp. 804.554.644 for type 40. The policy undertaken by PT Zarindah Perdana in determining the selling price of the house is by using the job order cost method due to the changes in the direct and indirect costs at the time of project execution Keywords: The process of determining the selling price, the selling price method

vii

karunia-NYA, Sehingga penulis dapat menyelesaikan skripsi ini yang merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (SE) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini. Untuk itu perkenankan penulis untuk menghaturkan banyak terima kasih yang sebesar – besarnya kepada :

1. ALLAH SWT, berkatNya jalan yang sulit menjadi luas, lewat do’a yangdi’ijabah serta jalan pemberianNya yang tidak penulis duga sebelumnya.

2. Kedua Orang tua penulis, yang selalu memberikan kesabaran, inspirasi dan motivasinya, sehingga Skripsi ini dapat terselesaikan, semoga penulis dapat membahagiakan mereka berdua kelak dikemudian hari.

3. Bapak Ismail Rasulong, SE, MM Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Bapak Aris Pasigai, SE , MM Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

5. Bapak Dr. H. Mahmud Nuhung, Ma Selaku Pembimbing 1, terimakasih atas bimbingan dan pengarahan dengan penuh kesabaran.

6. Bapak Faidhul Adziem, SE, M.Si. Selaku pembimbing II, terimakasih atas bimbingan, motivasi dan arahannya selama ini.

7. Seluruh staff dosen dan pegawai pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar, yang selama ini telah banyak mengarahkan , membimbing, penulis sehingga dapat terselesaikannya studi.

8. Seluruh staff dan jajaran pada PT. Zarindah Perdana Makassar, yang telah banyak membantu penulis dalam proses penelitian.

9. Seluruh teman – teman angkatan 2013 tanpa terkecuali, dan juga semua teman- teman kelas Manajemen 9.13 yang telah banyak memberi dukungan.

viii

Kartika Ayu Ashari , Nurcholisah Cawidu, Alda Zakinah Yusuf yang telah banyak membantu dan mendukung

12. Dan terimakasih kepada Andi Dirga Padhar Putra yang selama ini tidak pernah bosan mendengar keluhan penulis serta tidak pernah lelah memberi dukungan dan semangat kepada penulis dalam proses penyelesaian skripsi ini.

13. Semua pihak yang turut membantu di dalam penyusunan Skripsi ini yang tidakdapat disebut satu persatu, penulis sampaikan terimakasih yang setulus- tulusnya.

Skripsi ini masih jauh dari unsur kesempurnaan, walaupun telah menerima bantuan dari berbagai pihak. Apabila terdapat kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis dan bukan para pemberi bantuan kritik dan saran yang membangun akan kami hargai demi menyempurnakan skripsi ini

.

Makassar, Mei 2017

Penulis

Tri Nendhenk Rahayu

ix

HALAMAN SAMPUL DALAM ... ii

HALAMAN PERSETUJUAN ... iii

ABSTRAK ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PENELITIAN ... 8

A. Harga Pokok ... 8

1. Pengertian Biaya ... 8

2. Penggolongan Biaya... 9

3. Harga Pokok Produksi ... 12

4. Unsur-unsur Harga Pokok Produksi ... 13

5. Tujuan Penentuan Harga Pokok Produksi... 18

6. Metode Penentuan Harga Pokok Produksi ... 20

7. Sistem Penentuan Harga Pokok Produksi ... 21

B. Pemanfaatan HPP terhadap Volume Penjualan ... 22

C. Kinerja Penjualan ... 26

1. Pengertian Kinerja ... 26

x

3. Penetapan Harga dan Kebijakan Khusus ... 36

E. Penelitian yang Relevan ... 38

F. Kerangka Pikir ... 39

BAB III METODE PENELITIAN ... 41

A. Rancangan Penelitian ... 41

B. Objek dan Lokasi Penelitian ... 41

C. Jenis dan Sumber Data ... 41

D. Teknik Pengumpulan Data ... 42

E. Definisi Operasional Variabel ... 43

F. Metode Analisis ... 44

BAB IV GAMBARAN UMUM PERUSAHAAN ... 45

A. Sejarah Singkat Perusahaan ... 45

B. Visi dan Misi Perusahaan ... 45

C. Struktur Organisasi Perusahaan ... 46

D. Aktivitas Perusahaan ... 50

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 52

A. Proses Penentuan Harga Jual Rumah ... 52

1. Biaya Bahan Baku ... 52

2. Biaya Tenaga Kerja Tidak Langsung ... 54

3. Biaya Produksi Tidak Langsung... 55

4. Penentuan Harga Per Unit ... 56

B. Metode Penentuan Harga Jual Rumah ... 59

1. Harga Normal ... 59

2. Cost Plus Pricing ... 62

C. Kebijakan Penentapan Harga Jual Rumah ... 64

xi

DAFTAR PUSTAKA ... 68

xii

xiii

Gambar 4.1 Struktur Organisasi ... 47 Gambar 4.1 Struktur Organisasi Perusahaan... 40

xiv

Lampiran 2 Unsur-unsur Biaya Produksi Tipe 36 ... 72

Lampiran 3 Harga Pokok Produksi Tipe 36 ... 73

Lampiran 4 Biaya Operasional Tipe 36 ... 74

Lampiran 5 Laporan Laba Rugi Tipe 36 ... 75

Lampiran 6 Unsur-unsur Biaya Produksi Tipe 40 ... 76

Lampiran 7 Harga Pokok Produksi Tipe 40 ... 77

Lampiran 8 Biaya Operasional Tipe 40 ... 78

Lampiran 9 Laporan Laba Rugi Tipe 40 ... 79

Lampiran 10 Struktur Organisasi Perusahaan ... 80

1 A. Latar Belakang

Perkembangan perekonomian serta kemajuan di bidang teknologi dewasa ini telah mengakibatkan timbulnya berbagai jenis industri, baik yang bersifat perusahaan nasional maupun perusahaan multinasional.

Perkembangan tersebut berperan untuk memanfaatkan kebutuhan masyarakat.

Hal ini telah membawa pengaruh yang cukup besar terhadap pertumbuhan berbagai jenis industri, seperti terlihat dewasa ini. Timbulnya berbagai jenis industri, membutuhkan pengelolaan yang baik, mulai dari bahan baku ke bahan jadi sampai dalam pemasarannya.

Teori ekonomi, harga, nilai, dan faedah merupakan istilah-istilah yang saling berhubungan. Faedah adalah atribut suatu barang yang dapat memuaskan kebutuhannya, sedangkan nilai adalah ungkapan secara kuantitatif tentang kekuatan barang untuk dapat menarik barang lain dalam pertukaran.

Perekonomian kita bukan sistem barter, maka untuk mengadakan pertukaran atau untuk mengukur nilai suatu barang kita menggunakan uang, dan istilah yang dipakai adalah harga. Jadi, harga adalah nilai yang dinyatakan dalam uang (Nickles dan William, 2010)

Suatu perusahaan yang berorientasi profit, disamping untuk memenuhi permintaan konsumen dalam melaksanakan kegiatan operasionalnya harus memperhatikan berbagai faktor seperti penghasilan dan biaya. Dalam upaya

mencari laba yang sebesar-besarnya (keuntungan) perusahaan mampu menjual dalam jumlah yang besar dan tingkatan harga tertentu. Keinginan perusahaan untuk memperoleh laba (keuntungan) yang sebesar-besarnya, perusahaan harus meningkatkan kualitas dan mutu produk agar dapat bersaing di pasar.

Penjualan yang dilakukan perusahaan di tentukan oleh permintaan konsumen terhadap barang yang dijual dan salah satu yang mempengaruhi permintaan konsumen dalam suatu barang adalah harga jual barang yang bersangkutan. Apalagi jumlah perusahaan yang semakin banyak bergerak dalam bidang yang sama, dimana terdapat banyak penjual konsumen mempunyai banyak pilihan terhadap barang yang dibutuhkan berdasarkan harga dan tingkat kepuasan yang diperolah dan barang-barang yang dibelinya (Robbins dan Coulter, 2010).

Sering terjadinya dalam penetapan harga jual perusahaan tidak melakukan kalkulasi terhadap biaya yang telah dikeluarkan oleh perusahaan.

Karena hasil produksi langsung diserahkan ke bagian pemasaran untuk menetapkan harga jual, sehingga bagian pemasaran dalam menetapkan harga jual tanpa memperhitungkan biaya-biaya yang dikeluarkan berkaitan dengan produksi tersebut.

Sehubungan dengan uraian tersebut, maka salah satu kebijakan perusahaan untuk mencapai keuntungan adalah dengan cara analisis penetapan harga jual barang. Penetapan harga jual barang merupakan profit planning apporoach yang didasarkan pada hubungan antara volume penjualan, laba dan pembiayaan (Mursyidi, 2010). Oleh karena itu, perusahaan harus mampu

dalam menetapkan harga jual sebagai pedoman dalam menentukan kebijaksanaan dalam bidang penjualan maupun di bidang perencanaan laba perusahaan dengan kebijakan harga jual dapat di pertimbangkan harga pasar dan kondisi sosial konsumen.

Analisis penetapan harga jual merupakan suatu masalah ketika perusahaan akan menentukan harga pertama kali. Hal ini terjadi ketika perusahaan mengembangkan suatu produk atau barang yang baru, ketika perusahaan ingin memperkenalkan produk atau barangnya kesaluran distribusi atau kedaerah baru, harus memutuskan posisi produknya untuk mutu dan harga. Dalam penentuan harga pokok per unit memang rumit, karena semuanya harus di pertimbangkan terlebih dahulu terhadap unsur-unsur yang terkait menyangkut masalah biaya (Mursyidi, 2010).

Penetapan harga jual terlebih dahulu harus menetapkan biaya per unit produk yang di hasilkan dan telah memperhitungkan seluruh elemen-elemen biaya. Tanpa mengetahui harga per unit produk harga jual tidak mungkin dapat di tentukan, dalam penetapan harga jual yang pertama kali dilakukan adalah perhitungan biaya per unit produk.

Suatu jenis produk atau jasa yang dihasilkan oleh banyak perusahaan, barangkali dalam penentuan harga jualnya relatif tidak banyak dijumpai masalah. Dalam keadaan tersebut, pada umumnya masing-masing perusahaan tidak dapat secara langsung mempengaruhi tinggi-rendahnya harga jual produk atau jasa yang dihasilkannya. Harga jual lebih banyak ditentukan oleh kekuatan antara permintaan dan penawaran produk atau jasa tersebut di

pasaran. Bagi perusahaan yang secara langsung dapat mempengaruhi harga jual produk atau jasa, perusahaan akan dihadapkan pada masalah bagaimana menentukan harga jual produk atau jasa yang dihasilkannya (Azhar, 2014).

Waktu jangka panjang harga jual produk atau jasa yang ditetapkan harus mampu menutup semua biaya perusahaan dan menghasilkan laba bagi perusahaan. Faktor-faktor yang mempengaruhi penentuan harga jual produk atau jasa adalah harga jual produk saingan dan kondisi perekonomian pada umumnya. Harga jual yang terbaik adalah yang dapat memaksimumkan laba perusahaan. Maksimalisasi laba terjadi pada saat perbedaan antara pendapatan total dengan biaya total dalam jumlah yang paling besar.

Satu satunya faktor yang memiliki kepastian relatif tinggi yang berpengaruh dalam penentuan harga jual adalah biaya. Biaya memberikan informasi batas bawah suatu harga jual harus ditentukan. Di bawah biaya penuh produk atau jasa, harga jual akan mengakibatkan kerugian bagi perusahaan (Abdullah dan Tantri, 2012). Kerugian yang timbul akibat harga jual di bawah biaya produk atau jasa, dalam jangka waktu tertentu akan mengakibatkan perusahaan akan berhenti beroperasi atau akan mengganggu pertumbuhan perusahaan untuk menghindari kerugian. Dengan demikian, adalah merupakan tanggung jawab manajer penentu harga jual, untuk menetapkan harga jual produk atau jasa yang dapat memberikan perlindungan bagi perusahaan dari kemungkinan kerugian.

PT. Zarindah Perdana merupakan salah satu perusahaan yang bergerak dalam bisnis perumahan. PT. Zarindah Perdana membangun sendiri

perumahan yang mereka dirikan dengan konsep modern dengan memakai gaya minimalis pada desain huniannya dengan tetap memperhatikan keseimbangan hunian dan lingkungan agar terciptanya penataan pemukiman yang asri dan nyaman di tengah peningkatan pertumbuhan penduduk di Kota Makassar.

Pemilihan objek penelitian yaitu PT Zarindah Perdana dikarenakan sebagai perusahaan yang bergerak dibidang developer perumahan, maka PT Zarindah Perdana perlu memperhatikan mengenai masalah penentuan harga jual. Hal ini perlu dilakukan karena berkaitan dengan harga jual yang ditetapkan agar dapat bersaing dengan perusahaan pesaing lainnya. Dalam penentuan harga jual unit rumah pihak pengembang memiliki peranan yang penting. Sebelum menetapkan harga jual unit rumah, pihak pengembang perlu menghitung dengan cermat agar semua unit rumah pada perumahan laku terjual. Selain itu, harga jual unit rumah yang ditetapkan dapat diterima oleh pengembang melebihi biaya-biaya yang dikeluarkan dan harga tersebut juga dapat diterima oleh konsumen. Oleh sebab itu, harga jual adalah faktor utama yang wajib diperhatikan pihak pengembang karena harga jual rumah merupakan acuan pertimbangan pemilihan rumah oleh pembeli, disamping berbagai fasilitas yang ditawarkan (Hernanto dan Zulkifly, 2010).

Mengingat adanya hubungan antara penetapan harga jual dengan tingkat hasil penjualan, maka berdasarkan latar belakang diatas, penulis akan mengkaji lebih jauh mengenai hal tersebut diatas dengan mengambil judul “Analisis Kebijakan Penetapan Harga Jual Rumah Pada PT Zarindah Perdana”

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka permasalah dapat dibuatkan rumusan masalah yaitu

1. Bagaimanakah proses penentuan harga jual menurut PT Zarindah Perdana?

2. Bagaimanakah metode penentuan harga jual pada PT. Zarindah Perdana?

C. Tujuan Penelitian

Adapun tujuan dalam penelitian ini adalah:

1. Untuk mengetahui proses penentuan harga jual menurut PT Zarindah Perdana

2. Untuk mengetahui metode penentuan harga jual rumah pada PT.Zarindah Perdana.

D. Manfaat Penelitian

Data informasi dan hasil yang diperoleh dari penelitian ini diharapkan dapat bermanfaat :

1. Bagi Perusahaan

Sebagai pertimbangan bagi perusahaan untuk masa yang akan datang dalam hal kebijaksanaan penetapan harga jual sehingga perusahaan dapat meningkatkan hasil penjualan dalam menghadapi perubahaan-perubahan yang terjadi.

2. Bagi keilmuan

Dapat menambah wawasan bagi khasanah ilmu pengetahuan pada aspek manajemen pemasaran tentang penetapan harga jual suatu produk serta

sebagai acuan bagi yang melakukan penelitian dengan permasalahan yang sama.

3. Bagi Peneliti

Sebagai bahan tambahan informasi atau pustaka bagi peneliti sendiri maupun pihak lain yang berkepentingan tentang proses menentukan harga jual

8 A. Harga Pokok

1. Pengertian Biaya

Biaya (cost) adalah sesuatu yang kita keluarkan atau kita korbankan dengan harapan kita akan mendapatkan keuntungan atau manfaat secara ekonomis dimasa mendatang misalnya untuk pembelian aktiva tetap, pembelian aktiva tersebut adalah biaya pembelian aktiva. Dengan mengeluarkan uang untuk pembelian aktiva ini maka ada akun kas yang kita keluarkan sedangkan efek dari pembelian aktiva ini kita mengharapkan manfaat ekonomis dari aktiva tersebut dimasa mendatang. Sedangkan untuk konsep beban dan expense sendiri adalah sesuatu yang kita korbankan atau kita keluarkan dalam rangka memperoleh pendapatan (Hernanto dan Zulkifly, 2010).

Dalam arti luas biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu. Dalam arti sempit, biaya diartikan sebagai pengorbanan sumber ekonomi untuk memperoleh aktiva. Pengorbanan sumber ekonomi ini disebut juga dengan istilah harga pokok.

Menurut Fuad dkk (2006:153), biaya yaitu satuan nilai yang dikorbankan dalam suatu proses produksi untuk mencapai suatu hasil

produksi. Beban arus barang dan jasa, yang dibebankan kepada pendapatan (revenue) untuk menentukan laba (income), atau harga perolehan yang dikorbankan dalam rangka memperoleh penghasilan dan dipakai sebagai pengurang penghasilan disebut beban (expense), sedangkan nilai uang dari alat-alat produksi yang dikorbankan disebut harga pokok.

Dari hasil penjelasan di atas dapat disimpulkan bahwa harga pokok pada suatu saat dapat berubah menjadi biaya. Selama produk belum laku dijual, maka harga pokok tersebut masih merupakan harga pokok dalam pengertian aktiva. Apabila hasil produksi tersebut terjual, maka harga pokok berubah menjadi biaya, yaitu sebagai harga pokok penjualan yang akan dipertemukan dengan penghasilan dalam periode yang bersangkutan

2. Penggolongan Biaya

Penggolongan biaya adalah proses pengelompokan secara sistematis atas keseluruhan biaya yang ada ke dalam golongan-golongan tertentu yang lebih ringkas untuk memberikan informasi yang lebih punya arti, maka didalam mencatat dan menggolongkan biaya harus selalu diperhatikan untuk tujuan apa manajemen memerlukan informasi biaya.

Sebaiknya selalu dipakai konsep biaya yang berbeda untuk tujuan yang berbeda (different cost for different purpose). Konsep ini menerangkan bahwa tidak ada satupun konsep biaya yang dapat memenuhi berbagai macam

tujuan. Oleh karena itu dalam akuntansi biaya Biaya dapat digolongkan menjadi beberapa jenis (Mulyadi, 2012).

Penggolongan biaya menurut periode akuntansi pembebanan biaya adalah sebagai berikut:

a. Pengeluaran modal (capital expenditures), yaitu pengeluaran yang member manfaat pada periode akuntansi yang akan datang. Pada saat terjadinya pengeluaran ini dikapitalisasi kedalam harga perolehan aktiva dan diperlakukan sebagai biaya pada periode-periode akuntansi yang menikmati manfaatnya.

b. Pengeluaran penghasilan (revenue expenditures), yaitu pengeluaran yang member manfaat hanya pada periode akuntansi terjadinya pengeluaran.

Umumnya, pada saat terjadinya pengeluaran, pengeluaran tersebut langsung diperlakukan kedalam biaya, tidak dikapitalisasi sebagai aktiva.

Penggolongan biaya menurut fungsi pokok kegiatan perusahaan adalah sebagai berikut:

a. Biaya produksi yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk jadi. Biaya produksi dapat digolongkan kedalam biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

b. Biaya pemasaran yaitu biaya dalam rangka penjualan produk jadi sampai dengan pengumpulan piutang menjadi kas. Biaya ini meliputi biaya biaya untuk melaksanakan: fungsi penjualan, fungsi penggudangan produk jadi,

fungsi pengepakan dan pengiriman, fungsi advertensi, fungsi pemberian kredit dan pengumpulan piutang, fungsi pembuatan faktur atau administrasi penjualan.

c. Biaya administrasi dan umum yaitu semua biaya yang berhubungan dengan kegiatan kegiatan penentuan kebijaksanaan, pengarahan dan pengawasan kegiatan perusahaan secara keseluruhan, yang termasuk dalam biaya ini adalah: gaji pimpinan tertinggi perusahaan, personalia, sekretariat, akuntansi, hubungan masyarakat, keamanan dan sebagainya.

d. Biaya keuangan yaitu semua biaya yang berhubungan dengan kegiatan keuangan atau penyediaan dana yang diperlukan perusahaan, misalnya biaya bunga.

Penggolongan biaya menurut tendensi perubahan aktivitas atau kegiatan atau volume adalah sebagai berikut:

a. Biaya tetap (fixed cost) yaitu biaya yang jumlahnya tetap konstan, tidak dipengaruhi oleh perubahan volume kegiatan dan sampai dengan tingkatan tertentu.

b. Biaya variabel (variable cost) yaitu biaya yang jumlah totalnya akan berubah secara proporsional dengan perubahan volume kegiatan.

c. Biaya semivariabel (semivariable cost) yaitu biaya yang terjadinya atau manfaatnya tidak dapat diidentifikasikan pada objek atau pusat biaya tertentu atau biaya yang manfaatnya dinikmati oleh beberapa objek atau pusat biaya

Penggolongan biaya untuk tujuan pengendalian biaya adalah sebagai berikut:

a. Biaya yang dapat dikendalikan (controllable cost) yaitu biaya yang secara langsung dapat dipengaruhi oleh seorang pimpinan tertentu dalam jangka waktu tertentu.

b. Biaya yang tidak dapat dikendalikan (uncontrollable cost) yaitu biaya yang tidak dapat dipengaruhi oleh pimpinan atau pejabat tertentu berdasarkan wewenang yang dimilikinya dalam jangka waktu tertentu

Penggolongan biaya menurut tujuan pengambilan keputusan adalah sebagai berikut:

a. Biaya relevan (relevant cost) yaitu biaya yang akan mempengaruhi pengambilan keputusan sehingga harus diperhitungkan dalam pengambilan keputusan.

b. Biaya tidak relevan (irrelevant cost) yaitu biaya yang tidak mempengaruhi pengambilan keputusan sehingga tidak perlu diperhitungkan dalam pengambilan keputusan

3. Harga Pokok Produksi

Harga pokok produksi adalah semua biaya yang telah dikorbankan dalam proses produksi atau kegiatan mengubah bahan baku menjadi produk selesai yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Pengertian harga pokok produk menurut Ikatan Akuntan Indonesia (Salman, 2013) adalah harga pokok barang yang diproduksi meliputi semua biaya bahan langsung yang dipakai, upah langsung serta biaya produksi tidak langsung, dengan perhitungan saldo awal dan saldo akhir barang dalam pengolahan. Selanjutnya, Supriono (2011) mendefinisikan harga pokok produksi adalah jumlah biaya produksi yang melekat pada produk atau barang yang dihasilkan yang diukur dalam satuan mata uang dalam bentuk kas yang dibayarkan atau nilai jasa yang diserahkan atau dikorbankan, atau hutang yang timbul, atau tambahan modal yang diperlukan perusahaan dalam rangka proses produksi baik pada masa lalu maupun masa yang akan datang.

Berdasarkan pendapat di atas disimpulkan bahwa harga pokok produksi merupakan semua biaya yang telah dikorbankan dalam proses produksi atau kegiatan mengubah bahan menjadi produk jadi yang meliputi baiya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Biaya-biaya yang tidak berhubungan dengan unit yang masuk dalam penentuan harga pokok produksi merupakan biaya non produksi.

4. Unsur-unsur Harga Pokok Produksi a. Biaya Bahan

Bahan merupakan istilah yang digunakan untuk menyebutkan barang- barang yang diolah dalam proses produksi menjadi produk selesai. Bahan yang diolah dibedakan menjadi bahan baku dan bahan pembantu atau bahan penolong. Bahan baku adalah bahan yang dapat diidentifikasikan

secara langsung dengan produk yang dihasilkannya, nilainya relative besar dan umumnya sifat bahan baku masih melekat pada produk yang dihasilkan. Bahan pembantu atau bahan penolong yaitu bahan yang berfungsi sebagai pembantu atau pelengkap dalam pengolahan bahan baku menjadi produk selesai dan nilainya relative kecil. Nilai bahan baku yang digunakan dalam proses produksi dinamakan dengan biaya bahan baku, sedangkan nilai bahan pembantu atau bahan penolong yang digunakan dalam proses produksi disebut dengan biaya bahan pembantu atau biaya bahan penolong

Harga pokok bahan yang diperhitungkan dalam proses produksi dapat ditentukan dengan cara sebagai berikut:

Biaya bahan = kuantitas bahan dalam proses produksi x harga beli bahan Dalam suatu periode akuntansi seringkali terjadi fluktuasi harga sehingga harga beli bahan baku menjadi berbeda-beda. Hal ini menyebabkan harga pokok persediaan bahan baku di gudang berbeda satu sama lainnya, meskipun jenisnya sama. Oleh karena itu, timbul masalah dalam penentuan harga pokok bahan baku yang digunakan dalam proses produksi.

b. Biaya tenaga kerja langsung

Pembayaran kompensasi kepada tenaga kerja perusahaan pada dasarnya dikelompokan dalam pengeluaran gaji dan upah. Gaji digunakan untuk menyebutkan kopensasi yang dibayarkan secara regular dalam jumlah

relatif tetap dan biasanya dibayar kepada tenaga yang memberi jasa manajerial dan klerikal kepada perusahaan. Upah digunakan untuk menyebut kompensasi yang dibayar berdasakan jam kerja, hari kerja, atau berdasarkan unit produksi atau jasa tertentu. Biaya tenaga kerja pada fungsi produksi lebih lanjut diklasifikasikan kedalam biaya tenaga kerja langsung dan tenaga kerja tidak langsung. Biaya tenaga kerja langsung adalah jumlah upah yang dibayarkan tenaga kerja yang secara langsung menangani proses pengolahan bahan baku menjadi produk selesai dan dapat ditelusuri secara langsung kepada produk selesai

Sedangkan biaya tenaga kerja tidak langsung adalah jumlah upah yang dibayarkan kepada tenaga kerja yang secara tidak langsung menangani pengolaan bahan. Formulasi yang bisa digunakan dalam penentuan upah tenaga kerja langsung dalam perusahaan adalah sebagai berikut:

Tenaga kerja langsung = Tarif Upah x Jam Kerja Karyawan c. Biaya overhead pabrik

Biaya overhead pabrik (BOP) adalah biaya produksi selain bahan baku dan biaya tenaga kerja langsung. Biaya overhead pabrik didefinisikan sebagai bahan tidak langsung, buruh tidak langsung, dan biaya-biaya lainnya yang tidak secara mudah diidentifikasikan atau dibebankan langsung pada suatu pekerjaan, hasil produksi, atau tujuan biaya akhir tertentu seperti kontrakkontrak pemerintah. Istilah lain yang dipakai untuk

overhead pabrik adalah beban pabrik, biaya pabrikase, biaya pabrikase tidak langsung (Kotler, 2012)

Menurut Mulyadi (2010), penentuan tarif biaya overhead pabrik dilakukan melalui tiga tahap, yaitu:

1) Menyusun anggaran biaya overhead pabrik. Dalam menyusun anggaran biaya overhead pabrik harus diperhatikan tingkat kegiatan (kapasitas) yang akan dipakai sebagai dasar penaksiran biaya overhead pabrik. Ada tiga macam kapasitas yang dapat dipakai sebagai dasar pembuatan anggaran biaya overhead pabrik: kapasitas praktis, kapasitas normal, dan kapasitas sesungguhnya yang diharapkan.

2) Memilih dasar pembebanan biaya overhead pabrik kepada produk.

Setelah anggaran biaya overhead pabrik disusun, langkah selanjutnya adalah memilih dasar yang akan dipakai untuk membebankan secara adil biaya overhead pabrik kepada produk. Ada berbagai macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik kepada produk, diantaranya adalah:

a) Satuan Produk

Metode ini adalah metode yang paling sederhana dan langsung membenankan biaya overhead pabrik kepada produk. Metode ini cocok digunakan dalam perusahaan yang hanya memproduksi satu macam produk saja. Bila perusahaan mengahasilkan beberapa macam produk yang serupa dan berhubungan erat satu dengan

yang lain (perbedaan hanya pada berat dan volume), pembebanan biaya overhead pabrik dapat dilakukan dengan dasar tertimbang (weight basic) atau dasar nilai (point basic).

b) Biaya Bahan Baku

Apabila biaya overhead pabrik yang akan dibebankan bervariasi dengan nilai bahan baku (misalnya biaya asuransi bahan baku) maka dasar yang dipakai untuk membebankannya kepada produk adalah biaya bahan baku yang dipakai.

c) Biaya Tenaga Kerja Langsung

Apabila biaya overhead pabrik mempunyai hubungan yang erat dengan jumlah upah tenaga kerja langsung, maka dasar yang dipakai untuk membebankan biaya overhead pabrik adalah biaya tenaga kerja langsung.

d) Jam kerja langsung

Karena ada hubungan yang erat antara jumlah upah dengan jumlah jam kerja maka disamping biaya overhead pabrik dibebankan atas

dasar upah tenaga kerja langsung dapat juga dibebankan atas jam kerja langsung

e) Jam mesin

Apabila biaya overhead pabrik bervariasi dngan waktu penggunaan mesin (misalnya bahan bakar/ listrik yang dipakai untuk menjalankan mesin), maka dasar yang dipakai untuk membebankan biaya overhead pabrik adalah jam mesin

3) Menghitung tarif biaya overhead pabrik. Setelah tingkat kapasitas yang akan dicapai dalam periode anggaran ditentukan, dan anggaran biaya overhead pabrik telah disusun, serta dasar pembebanannya telah dipilih dan diperkirakan, maka langkah terakhir adalah menghitung tarif biaya overhead pabrik dengan rumus sebagai berikut:

5. Tujuan Penentuan Harga Pokok Produksi

Tujuan penentuan harga pokok produksi menurut Mulyadi (2010) adalah untuk:

a. Menentukan harga jual produk. Dengan diketahuinya harga pokok produksi, maka perusahaan dapat juga menentukan harga jual produknya.

Selain itu, manajemen juga harus mempertimbangkan faktor-faktor lain yang berperan dalam penentuan harga jual produk, seperti keadaan pasar dan campur tangan pemerintah.

b. Memantau realisasi biaya produksi. Manajemen membutuhkan informasi biaya produksi yang sesungguhnya dikeluarkan dalam pelaksanaan rencana produksi. Untuk itu akuntansi biaya dapat digunakan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu untuk memantau apakah proses produksi mengkonsumsi total biaya produksi sesuai dengan ang diperhitungkan sebelumnya.

Pengumpulan biaya produksi untuk jangka waktu tertentu tersebut dilakukan dengan menggunakan harga pokok proses.

c. Menghitung laba rugi periodik manajemen membutuhkan informasi biaya produksi yang telah dikeluarkan untuk memproduksi produk dalam periode tertentu, agar dapat mengetahui apakah kegiatan produksi dan pemasaran dalam periode mampu menghasilkan laba bruto atau mengakibatkan rugi bruto. Informasi laba rugi bruto periodik dibutuhkan untuk mengetahui kontribusi produk dalam menutup biaya non produksi dan menghasilkan laba rugi

d. Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca. Didalam neraca, manajemen harus menyajikan harga pokok persediaan produk jadi dan harga pokok produksi yang pada tanggal neraca masih dalam proses untuk tujuan tersebut,

manajemen perlu menyelenggarakan catatan biaya produksi tiap periode.

Biaya produksi yang melekat pada produk jadi yang belum laku dijual pada tanggal neraca disajikan dalam neraca sebagai harga pokok persediaan produk dalam proses

6. Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi merupakan cara untuk memasukan unsur-unsur biaya ke dalam harga pokok produksi (Swastha dan Irawan, 2011). Dalam menentukan harga pokok produksi dikenal dua pendekatan yaitu pendekatan full costing atau metode harga pokok penuh dan pendekatan variable costing atau metode harga pokok variabel (Don dan Maryenne, 2001)

a. Metode Harga Pokok Penuh (Full Costing)

Semua unsur biaya produksi diperhitungkan dalam penentuan harga pokok produksi, yaitu biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik. Sehingga harga pokok produksi menurut metode harga pokok penuh ini terdiri dari unsur biaya produksi sebagai berikut:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya biaya overhead pabrik tetap xxx Biaya overhead pabrik variabel xxx

Harga Pokok Produksi xxx

b. Metode Harga Pokok Variabel (Variable Costing)

Metode harga pokok variabel hanya memperhitungkan biaya produksi yang berprilaku variabel saja, baik untuk biaya bahan baku, biaya tenega

kerja langsung, maupun biaya overhead pabrik. Dengan demikian menurut pendekatan ini harga pokok produksi terdiri dari unsur biaya produksi sebagai berikut:

Biaya bahan baku xxx

Biaya tenaga kerja langsung xxx Biaya overhead pabrik variabel xxx

Harga pokok produksi xxx

7. Sistem Penentuan Harga Pokok

Sistem penentuan harga pokok terdiri dari 2 macam, yaitu (Supriono, 2011):

1) Sistem Harga Pokok Produksi Sesungguhnya

Sistem harga pokok produksi sesungguhnya adalah system pembebanan biaya bahan, biaya tenaga kerja langsung dan biaya overhead pabrik pada produksi dengan biaya yang sesungguhnya dinikmati oleh produk yang bersangkutan.

2) Sistem Harga Pokok Produksi Ditentukan Dimuka

Sistem harga pokok produksi ditentukan dimuka membebankan biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik pada produksi berdasarkan biaya harga pokok yang ditentukan dimuka. Sistem ini lebih menekankan pada fungsi perencanaan, pengambilan keputusan dan pengendalian biaya.

B. Pemanfaatan Harga Pokok Penjualan (HPP) Terhadap Peningkatan Volume Penjualan

Tujuan utama perusahaan pada umumnya adalah untuk memperoleh laba yang optimal. Hal ini tidaklah mengherankan karena dengan laba suatu perusahaan dapat mempertahankan hidupnya dan memperluas usahanya. Selain itu keberhasilan suatu perusahaan sering kali dinilai dari tingkat laba yang dihasilkan. Griffin dan Ronald (2007) mengemukakan untuk menghasilkan laba, suatu perusahaan dapat melakukan dua cara. Cara pertama dengan menaikan harga jual. Tindakan ini memang dapat meningkatkan laba, namun dalam kondisi persaingan yang semakin ketat ini, perusahaan tidak mudah untuk menaikan harga jual karena dapat menyebabkan konsumen lari ke produk pesaing yang memiliki harga yang lebih murah dengan kualitas produk yang sama. Cara kedua adalah dengan menekan biaya produksi secara efisien dan mengendalikan komponen biaya-biayanya sehingga biaya produksi yang dikeluarkan dapat ditekan seminimal mungkin. Biaya produksi yang tidak terkendali akan menyebabkan harga pokok terlalu tinggi, yang selanjutnya akan menurunkan daya saing produk dan akhirnya dapat menurunkan laba. Untuk itu biaya produksi harus dicatat dengan baik dan dihitung dengan benar sehingga dapat menghasilkan harga pokok produk yang tepat. Dengan demikian perusahaan dapat menetapkan harga jual yang kompetitif, yang dapat mengoptimalkan laba sekaligus memenuhi tuntutan konsumen. Agar manajemen dapat menggunakan biaya secara efisien, maka ia memerlukan informasi biaya yang handal (Azhar, 2014)

Witjaksono (2013) menjelaskan untuk memperoleh informasi harga pokok yang tepat dibutuhkan suatu metode yang tepat untuk mengakumulasikan biaya- biaya yang terjadi. Ada dua metode perhitungan harga pokok yang umum digunakan, yaitu process costing method (metode harga pokok proses), dan job order costing method (metode harga pokok pesanan).

Metode harga pokok proses, harga pokok setiap produk dihasilkan dengan cara membagi total biaya produksi untuk periode tertentu dengan jumlah yang dihasilkan dalam periode tersebut. Metode harga pokok proses umumnya digunakan pada perusahaan yang menghasilkan produk sejenis sedangkan dalam metode harga pokok pesanan, biaya produksi dikumpulkan untuk masing-masing pesanan. Metode harga pokok pesanan biasanya banyak dipakai untuk perusahaan yang memproduksi produk sesuai pesanan dimana harga pokok pesanan yang satu akan berbeda dengan harga pokok pesanan yang lain yang memiliki spesifikasi yang berbeda. Perusahaan yang memproduksi berdasarkan pesanan ini memiliki dua macam sistem perhitungan harga pokok, yaitu sistem harga pokok yang sesungguhnya dan sistem harga pokok pesanan dimuka (Kotler dan Armstrong, 2011). Dengan metode harga pokok pesanan dimuka perusahaan dapat menghitung harga pokok sebelum proses produksi dilaksanakan,sehingga dapat diajukan harga penawaran yang tepat kepada calon pemesan. Untuk itu dibutuhkan informasi biaya produksi yang akurat dan tepat waktu, sehingga perhitungan harga pokok pesanan dimuka ini dapat dilakukan dengan baik.

Volume penjualan merupakan hasil akhir yang dicapai perusahaan dari hasil penjualan produk yang dihasilkan oleh perusahaan tersebut. Volume penjualan tidak memisahkan secara tunai maupun kredit tetapi dihitung secara keseluruhan dari total yang dicapai. Seandainya volume penjualan meningkat dan biaya distribusi menurun maka tingkat pencapaian laba perusahaan meningkat tetapi sebaliknya bila volume penjualan menurun maka pencapaian laba perusahaan juga menurun. Menurut Kotler (2012) volume penjualan adalah barang yang terjual dalam bentuk uang untuk jangka waktu tertentu dan didalamnya mempunyai strategi pelayanan yang baik.

Sunarto (2002) mengemukakan ada beberapa usaha untuk meningkatkan volume penjualan, diantaranya adalah: 1) Menjajakan produk dengan sedemikian rupa sehingga konsumen melihatnya. 2) Menempatkan dan pengaturan yang teratur sehingga produk tersebut akan menarik perhatian konsumen. 3) Mengadakan analisa pasar. 4) Menentukan calon pembeli atau konsumen yang potensial. 5) Mengadakan pameran. 6) Mengadakan discount atau potongan harga.

Penentuan harga pokok produksi dalam suatu perusahaan sangat penting dilakukan karena perusahaan membutuhkannya untuk menentukan harga jual dari produknya maupun tujauan lainnya yang erat hubungannya dengan penentuan strategi dan efisiensi perusahaan dalam bersaing. Berikut diberikan beberapa tujuan umum dari penentuan harga pokok produksi menurut Mulyadi (2010).

1. Sebagai pengawasan dari biaya yaitu untuk menghindari pemborosan. Agar diperoleh harga pokok produksi yang teliti serta pengawasan yang baik, maka biaya digolangkan pada setiap proses atau departemen-departemen. Biaya yang sebenarnya terjadi pada setiap proses dibandingkan denagn standar.

Dengan demikian pemborosan dapat dihindari karena standar dibentuk berdasarkan biaya yang seharusnya terjadi.

2. Sebagai alat perencanaan, sebelum produksi dijalankan terlebih dahulu membuat rencana kegiatan yang akan dilaksanakan, misalnya apakah produksi ditingkatkan atau dikurangi dan juga dibuat ramalan atas unsure-unsur biaya yang diperlukan untuk setiap periodenya. Perencanaan ini penting agar seluruh keperluan dapat diketahui dan disediakan pada jumlah dan waktu yang diperlukan.

3. Sebagai pedoman menentukan harga jual. Biaya produksi bukanlah factor utama menetapkan harga jual, tetapi menjaga agar harga jual tetap berada diatas harga pokok produksi.

4. Harga pokok produksi perlu untuk menentukan nilai persediaan yang mana menjadi syarat mutlak dalam menetapakan harga pokok penjualan dengan teliti.

5. Menentukan efisiensi atau tidaknya suatu perusahaan, ini dilakukan dengan membandingkan harga pokok histories dengan harga pokok standar. Hal ini berguna untuk pengawasan biaya maupun sebagai alat perencanaan.

Disamping tujuan-tujuan yang diuraikan diatas, penentuan harga pokok produksi penting bagi manajemen untuk keperluan analitis dalam pengambilan keputusan atau memecahkan masalah-masalah khusus berikut ini.

1. Apakah perlu dilakukan perubahan dalam komposisi dari biaya-biaya langsung didalam melakukan produksi sehingga dapat dihasilkan barang jadi yang kualitasnya sama dengan barang jadi yang dihasilkan sebelum dilakukan perubahan komposisi. Dengan dilakukannya perubahan komposisi ini diharapkan juga harga pokok produksi dapat ditekan serendah mungkin.

2. Apakah tenaga kerja langsung perlu ditambah atau dikurangi.

3. Apakah sebaiknya perusahaan membeli bahan atau produk tertentu dari pihak luar atau memproduksi sendiri

C. Kinerja Penjualan 1. Pengertian Kinerja

Kinerja merupakan kondisi yang harus diketahui dan diinformasikan kepada pihak-pihak tertentu untuk mengetahui tingkat pencapaian hasil suatu instansi dihubungkan dengan visi yang diemban suatu organisasi serta mengetahui dampak positif dan negatif dari suatu kebijakan operasional yang diambil. Dengan adanya informasi mengenai kinerja suatu perusahaan, maka akan dapat diambil tindakan yang diperlukan seperti koreksi akan kebijakan, meluruskan kegiatan- kegiatan utama dan tugas pokok perusahaan, bahan untuk perencanaan, menentukan tingkat keberhasilan (persentase pencapaian misi) perusahaan, untuk memutuskan suatu tindakan, dan lain-lain.

Pengertian kinerja menurut Kotler (2012) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/ program/ kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi. Secara umum dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai oleh organisasi dalam periode tertentu. Pengertian kinerja menurut Kotler dan Armstrong (2011) adalah

“hasil pekerjaan yang mempunyai hubungan kuat dengan tujuan strategis organisasi, kepuasan konsumen, dan memberikan kontribusi pada ekonomi

Pengertian pengukuran kinerja menurut Abdullah dan Tantri (2012) adalah suatu alat manajemen untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas. Sementara itu, Rudianto (2013) menyatakan bahwa pengukuran kinerja merupakan tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam rantai nilai yang ada pada perusahaan. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik di mana perusahaan memerlukan penyesuaian-penyesuaian atas aktivitas perencanaan dan pengendalian.

Pengukuran kinerja dilakukan untuk menilai kemajuan yang telah dicapai dibandingkan tujuan yang telah ditetapkan. Dengan pengukuran kinerja, manajemen dapat melakukan komunikasi dalam rangka peningkatan kinerja organisasi. Komunikasi yang dimaksud bukan hanya komunikasi antara top management dengan pihak- pihak di bawahnya akan tetapi juga

komunikasi horizontal antara organisasi dengan stakeholdersnya, terutama konsumen.

Sistem pengukuran kinerja membantu manajer dalam memonitor implementasi strategi bisnis dengan cara membandingkan antar hasil aktual dengan sasaran dan sistematis dalam penerapan sasaran, tujuan dan pelaporan periodik yang mengindikasikan realisasi pencapaiannya

2. Manfaat dan Syarat Pengukuran Kinerja

Menurut Lynch dan Cross (Simamora, 2012), manfaat pengukuran kinerja adalah sebagai berikut:

a. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh anggota/karyawan organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan

b. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata-rantai pelanggan dan pemasok internal

c. Mengidentifikasi berbagai pemborosan sekaligus mendorong upaya-upaya pengurangan terhadap pemborosan tersebut (reduction of waste)

d. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi

e. Membangun konsensus untuk melakukan suatu perubahan dengan memberi reward atas perilaku yang diharapkan tersebut

Selanjutnya menurut Siregar, dkk (2013), sistem pengukuran kinerja yang efektif memiliki syarat- syarat sebagai berikut:

a. Didasarkan pada masing- masing aktivitas dan karakteristik organisasi itu sendiri sesuai perspektif pelanggan.

b. Evaluasi atas berbagai aktivitas, menggunakan ukuran-ukuran kinerja yang customer-validated

c. Sesuai dengan aspek kinerja aktivitas yang mempengaruhi pelanggan, sehingga menghasilkan penilaian yang komprehensif

d. Memberikan umpan balik untuk membantu seluruh anggota organisasi mengenai masalah-masalah yang ada kemungkinan perbaikan.

D. Strategi dan Penentuan Harga Penjualan

Penetapan harga barang dan jasa merupakan suatu strategi kunci dalam berbagai perushaaan sebagai konsentrasi dari deregulasi, persaingan global yang kian sengit, rendahnya pertumbuhan di banyak pasar, dan peluang bagi perusahaan untuk memantapkan posisinya di pasar. Harga mempengaruhi kinerja keuangan dan juga sangat mempengaruhi persepsi pembeli dan penentuan posisi merek. Harga menjadi suatu ukuran tentang mutu produk pembeli mengalami kesulitan dalam mengevaluasi produk- produk yang kompleks (Mulyadi, 2012).

Unsur yang diperhitungkan dalam harga jual adalah laba yang diharapkan.

Harga jual harus dapat menutup biaya penuh dan dapat menghasilkan laba yang diharapkan. Laba yang diharapkan dihitung berdasarkan investasi yang ditanamkan untuk menghasilkan produk atau jasa.

1. Peran Strategis Harga

Biaya mempengaruhi kemampuan suatu organisasi untuk bersaing, persaingan yang ada yang akan timbul dalam segmen pasar yang ditargetkan oleh manajemen menghambat kelenturan dalam pemilihan harga.

a. Harga dalam bauran pemasaran

Pemilihan strategi mengenai produk dan distribusi menetapkan pedoman untuk strategi harga maupun strategi promosi. Mutu dan cirri produk, tipe saluran distribusi, para pengguna akhir yang dilayani, dan fungsi-fungsi perantara, semua membantu menetapkan tarif harga. Eksekutif pemasaran bertanggung jawab terhadap strategi harga dalam banyak perusahaan.

Koordinasi antara keputusan penetapan harga yang bersifat strategis dan taktis dengan aspek-aspek strategi pemasaran lainnya merupakan hal yang penting karena melibatkan antara kesinambungan

b. Strategi produk

Mutu dan ciri produk mempengaruhi strategi harga. Sebuah produk bermutu tinggi mungkin memerlukan harga yang tinggi untuk membangun prestise di pasar dan memenuhi persyaratan kinerja lain bagi manajemen.

Para eksekutif penetapan harga menganalisis bauran produk, strategi pemberian merek, dan mutu serta cirri produk untuk menentukan dampak dari factor-factor ini terhadap strategi harga.

c. Strategi distribusi

Perusahaan memelukan laba untuk membayar fungsi-fungsi perantara dan menawarkan insentif secukupnya untuk memperoleh kerjasama mereka.

Distribusi yang insentif kemungkinan memerlukan penetapan harga yang lebih kompetitif daripada distribusi selektif atau eksekutif. Suatu perusahaan yang membangun saluran biasanya memainkan peran kunci dalam penetapan harga untuk seluruh saluran, dan tunduk pada kendala dan batasan hukum

d. Situasi penetapan harga

Situasi penetapan harga meliputi:

1) Menentukan bagaimana sebaiknya menetapkan suatu harga produk baru. Seringkali, terdapat kelenturan dalam memilih suatu harga 2) Mengevaluasi kebutuhan untuk menyesuaikan harga karena adanya

kekuatan eksternal dan perubahan dalam daur hidup produk

3) Mengubah strategi penentuan posisi yang mensyaratkan modifikasi terhadap strategi harga yang sekarang

4) Menanggapi tekanan-tekanan dari perang harga dan ancaman-ancaman persaingan lainnya

Keputusan mengenai harga untuk produk-produk yang ada mungkin mencakup kenaikan, penurunan, dan mempertahankan harga pada tingkat sekarang.

e. Manfaat Strategi Penentuan Posisi Harga

Harga digunakan dalam berbagai cara dalam strategi penentuan posisi program pemasaran sebagai isyarat bagi pembeli, suatu instrument persaingan, suatu cara untuk memperbaiki kinerja keuangan, dan berbagai cara untuk melakukan fungsi-fungsi bauran pemasaran lainnya (misalnya, penetapan harga promosi)

2. Metode penentuan harga jual

Harga jual harus mampu menutup biaya penuh dan menghasilkan laba yang sepadan dengan investasi. Dalam keadaan khusus, harga jual produk tidak dibebani tugas untuk menutup seluruh biaya penuh, setiap harga jual di atas biaya variabel telah memberikan kontribusi dalam menutup biaya tetap.

Ada empat metode penentuan harga jual menurut Mulyadi (2012) yaitu 1) Penentuan harga jual normal (normal pricing), 2) Cost Plus Pricing, 3) Penentuan harga jual per unit, 4) Penentuan harga jual waktu dan bahan (time and material pricing). Untuk lebih jelasnya ketiga penentuan harga jual akan diuraikan satu persatu berikut ini:

a. Penentuan harga jual normal (normal pricing)

Manajer penentu harga jual memerlukan informasi biaya penuh masa yang akan datang sebagai dasar penentuan harga jual produk atau jasa. Metode penentuan harga jual normal seringkali disebut dengan istilah cost-plus pricing, karena harga jual ditentukan dengan menambah biaya masa yang

akan datang dengan suatu persentase mark-up (tambahan di atas jumlah biaya) yang dihitung dengan formula tertentu.

Harga jual produk atau jasa dalam keadaan normal ditentukan dengan formula sebagai berikut:

Harga jual = taksiran biaya penuh x laba yang diharapkan b. Cost plus pricing

Cost plus pricing adalah penentuan harga jual dengan cara menambahkan laba yang diterapkan di atas biaya penuh masa yang akan datang untuk memproduksi dan memasarkan produk. Harga jual berdasarkan cost-plus pricing dihitung dengan rumus seperti yang digunakan untuk menghitung harga jual dalam keadaan normal tersebut di atas, yaitu

Harga jual =taksiran biaya penuh + laba yang diharapkan

Dengan demikian ada dua unsur yang diperhitungkan dalam penentuan harga jual ini: taksiran biaya dan laba yang diharapkan. Taksiran biaya dihitung dengan dua pendekatan : full costing dan variable costing.

Unsur selanjutnya yang diperhitungkan dalam harga jual adalah laba yang diharapkan. Harga jual harus dapat menutup biaya penuh dan dapat menghasilkan laba yang diharapkan. Laba yang diharapkan dihitung berdasarkan investasi yang ditanamkan untuk menghasilkan produk atau jasa. Untuk memperkirakan berapa laba wajar yang diharapkan, manajer penentu harga jual perlu mempertimbangkan:

1) Cost of capital

Cost of capital merupakan biaya yang dikeluarkan untuk investasi yang dilakukan dalam perusahaan. Besarnya cost of capital sangat dipengaruhi oleh sumber aktiva yang ditanamkan dalam perusahaan.

2) Resiko bisnis

Semakin besar risiko bisnis yang dihadapi oleh perusahaan, semakin besar persentase yang ditambahkan pada cost of capital di dalam memperhitungkan laba yang diharapkan. Jika risiko bisnis besar, maka persentase laba yang ditambahkan di atas cost of capital menjadi lebih besar bila dibandingkan dengan bisnis yang berisiko rendah.

3) Besarnya capital employed

Jumlah investasi yang ditanamkan untuk memproduksi dan memasarkan produk atau jasa merupakan faktor yang menentukan besarnya laba yang diharapkan, yang diperhitungkan dalam harga jual.

Semakin besar investasi yang ditanamkan dalam memproduksi dan memasarkan produk atau jasa, semakin besar pula laba yang diharapkan dalam perhitungan harga jual. Data besarnya capital employed secara kasar dapat dilihat dari jumlah aktiva yang tercantum dalam neraca awal tahun anggaran atau taksiran rata-rata total aktiva selama tahun anggaran, untuk perhitungan harga jual yang akan berlaku dalam tahun anggaran yang bersangkutan

c. Perhitungan harga jual per unit

Biaya dipakai sebagai dasar penentuan harga jual, baik dalam pendekatan full costing maupun variable costing, biaya penuh masa yang akan datang dibagi menjadi dua yaitu biaya yang dipengaruhi secara langsung oleh volume produk dan biaya penuh yang tidak dipengaruhi oleh volume produk. Dalam penentuan harga jual, taksiran biaya penuh yang secara langsung berhubungan dengan volume produk dipakai sebagai dasar penentuan harga jual, sedangkan taksiran biaya penuh yang tidak dipengaruhi oleh volume produk ditambah laba yang diharapkan digunakan untuk kepentingan perhitungan persentase mark-up.

Rumus perhitungan harga jual atas dasar biaya dapat dinyatakan dalam persamaan berikut ini:

Harga jual per unit = biaya yang berhubungan langsung dengan volume per unit + (persentase mark-upx biaya yang berhubungan langsung dengan volume per unit) Terdapat perbedaan konsep langsung dan tidak langsung biaya dengan volume antara metode full costing dengan metode variable costing.

Konsep biaya yang berhubungan langsung dengan volume menurut metode full costing adalah berupa biaya produksi sedangkan biaya yang tidak berhubungan langsung dengan volume adalah berupa biaya non produksi

3. Penetapan harga dan kebijakan khusus a. Penetapan harga khusus

Pendekatan yang berorientasi pada biaya. Penetapan harga pulang pokok merupakan pendekatan yang berorientasi pada biaya untuk menetapkan harga. Dasar perhitungannya adalah sebagai berikut:

Metode popular lainnya dalam penetapan harga adalah penetapan harga biaya plus. Teknik ini menggunakan biaya sebagai dasar perhitungan harga jual. Jumlah presentase biaya tertentu ditambahkan pada biaya yang menentukan harga. Metode serupa, penetapan harga mark up menghitung markup-markup sebagai presentase harga jual. Dengan penetapan harga mark up, rumus untuk menetukan harga jual:

Metode-metode penetapan harga yang menggunakan harga pesaing dalam menghitung harga actual meliputi penetapan harga sama dengan atau pada presentase tertentu lebih tinggi atau lebih rendah dari pada harga pesaing.

Pendekatan yang berorientasi pada permintaan, memperkirakan nilai produk pada pembeli. Tujuannya adalah berapa banyak yang ingin dibayar oleh pembeli untuk produk yang didasarkan pada kontribusinya memuaskan kebutuhan atau keinginan pembeli

b. Struktur penetapan harga

Apabila terdapat lebih dari satu produk, suatu perusahaan harus menentukan hubungan antara bauran produk dan penetapan harga untuk lini produk untuk menetapkan struktur harga. Petunjuk yang dapat digunakan untuk harga untuk lini produk adalah:

a) Tetapkan harga tiap produk dalam kaitannya dengan yang lain, perbedaan yang penting dalam produk harus sama dengan perbedaan nilai yang terlihat

b) Harga-harga tertinggi dan terendah dalam lini harus ditetapkan sedemikian rupa sehingga membantu terpenuhinya persepsi atau keinginan pembeli

c) Perbedaan harga di antara produk-produk harus menjadi lebih besar seiring dengan naiknya harga pada lini tersebut

Pertimbangan penetapan harga khusus yaitu:

a) Segmentasi harga, harga digunakan dalam beberapa pasar untuk menarik segmen-segmen pasar tertentu

b) Penetapan harga saluran distribusi, strategi penetapan harga oleh para pabrikan yang menggunakan orang-orang perantara pemasaran mencakup pertimbangan mengenai kebutuhan harga

c) Fleksibilitas harga, Pertimbangan penting lainnya adalah menentukan kefleksibilitasan harga tersebut, apakah harga itu harga mati ataukah dapatkah dinegosiasikan antara pembeli dan penjual?

d) Penetapan harga daur hidup produk, sebagian perusahaan mempunyai kebijakan sebagai pedoman penetapan harga daur hidup produk.

Tergantung pada tahapannya didalam daur hidup produk, harga suatu produk tertentu atau seluruh lini produk mungkin didasarkan pada pangsa pasar, daya-laba, arus kas, atau tujuan lainnya.

E. Penelitian yang Relevan

Magdalena (2010), Evaluasi Penentuan Harga Jual Produk Bakpia (Studi Kasus pada Bakpia Yogja), Universitas Atma Jaya Jakarta. Penelitian ini bertujuan untuk mengetahui dan menganalisis apakah penentuan Harga Jual Produk Bakpia Djogdja sudah tepat atau belum terutama untuk bakpia rasa kacang hijau. Perhitungan Harga Pokok Produksi sebagai dasar penentuan Harga Jual Produk secara tepat selama ini belum dilakukan oleh pemilik Bakpia Djogdja. Oleh karena itu, Harga Jual Produk yang ditetapkan pun menjadi kurang tepat.

Suhada, 2013. Pengaruh Penetapan Harga Jual Terhadap Total Penjualan Produk Belsoap Pada PT. Galenium Pharmasia Laboratories Jakarta Selatan.Universitas Pamulang UMPAN, Jakarta. Hasil penelitian menunjukan bahwa selama 5 tahun perusahaan mengalami peningkatan penjualan. Penjualan pada tahun 2007 adalah menjadi tahun dasar sehungga belum ada penambahan atau sebesar 100,0 dan tahun 2008 diperoleh index sebesar 109,4,pada tahun 2009 diperoleh index sebesar 112,5 ,pada tahun 2010 diperoleh index sebesar 115,6 ,dan pada tahun 2011 diperoleh index sebesar 121,9.Berdasarkan analisis kolerasi

dapat disimpulkan bahwa r = 0,87 hal ini menunjukan adanya hubungan yang positif antara penetapan harga jual (X) dan total penjualan (Y), Dari r = 0,87 maka determinasi sebesar 100% - (0,87)² = 24,31%, dipengaruhi oleh faktor lain yang tidak diteliti. Hasil pengujian hipotesis dengan uji t hitung= 3,082 jadi t hitung > t tabel atau 3,082 > 2,353 dengan tingkat signifikan 5% maka H0 ditolak dan H1diterima berarti terdapat hubungan yang signifikan antara penetapan harga jual terhadap total penjualan produk Belsoap pada PT. Galenium Pharmasia Laboratories.

Wardani, 2011, Analisa Penetapan Harga Jual Unit Rumah di Perumahan Taman Tasik Madu Indah, Malang.Institut Teknologi Sepuluh November Surabaya. Penelitian ini menggunakan metode analisa titik impas untuk menganalisa biaya, dan metode survey langsung dengan penyebaran kuesioner untuk menganalisa permintaan pasar. Berdasar kurva permintaan, besar harga jual setiap unit rumah yang dapat diterima konsumen untuk tipe 36 ialah Rp 133.042.852,- sedangkan untuk tipe 45 ialah Rp 161.267.170,-. Berdasarkan analisa biaya dengan menggunakan Q maksimum untuk masing-masing tipe, harga jual yang diperoleh untuk tipe 36 ialah Rp. 148.115.873,-dan harga jual yang diperoleh untuk tipe 45 ialah Rp 165.675.494

F. Kerangka Pikir

Untuk lebih jelasnya akan dikemukaan kerangka pikir dapat digambarkan pada skema berikut ini:

8

Gambar 2. 1 Skema Kerangka Pikir Cost plus pricing

Normal Pricing Penentuan harga jual

perunit

Penentuan harga jual waktu dan bahan

41 A. Rancangan Penelitian

Penelitian ini menggunakan pendekatan kualitatif yakni suatu analisis yang dilakukan dengan mengumpulkan data-data yang diperoleh dari obyek penelitian. Adapun metode penelitian yang digunakan adalah kualitatif deskriptif dimana penelitian ini menguraikan proses menentukan harga jual perumahan dan metode yang penjualan yang digunakan pada PT Zarindah Perdana

B. Objek dan Lokasi Penelitian

Adapun yang menjadi obyek penelitian ini adalah pada PT Zarindah Perdana, yakni sebuah perusahaan yang bergerak di bidang properti yang berlokasi di Kabupaten Gowa Provinsi Sulawesi Selatan

C. Jenis dan Sumber Data 1. Jenis Data

a. Data kuantitatif, berupa data yang berhubungan dengan metode penetapan harga jual berupa normal pricing, cost plus pricing, perhitungan harga jual per unit, dan perhitungan waktu dan bahan.

b. Data kualitatif, berupa sejarah singkat perusahaan, struktur organisasi, proses produksi dan informasi lainnya yang relevan dengan penulisan ini.

2. Sumber Data

a. Data primer, penulis meneliti secara langsung pada obyek penelitian dengan jalan menyusun daftar pertanyaan, mengadakan wawancara langsung pada bagian keuangan dan akuntansi, bagian produksi serta bagian penjualan.

b. Data sekunder, yaitu data yang diperoleh dari perusahaan seperti biaya produksi, harga jual yang ditetapkan, serta bahan literatur, karangan ilmiah serta bahan kepustakaan yang menunjang dalam penelitian ini.

D. Teknik Pengumpulan Data

Untuk memperoleh data serta keterangan yang diperoleh dalam penelitian ini, penulis menggunakan beberapa teknik pengumpulan data yaitu:

1. Observasi yaitu mengadakan pengamatan secara langsung di lapangan untuk mendapatkan data yang menyangkut kondisi dan posisi perusahaan, struktrur organisasi, aktivitas perusahaan dan sejarah perusahaan.

2. Interview

Interview dilakukan secara langsung dengan pimpinan perusahaan, kepala bagian produksi dan sejumlah personil yang berhubungan dengan penetapan harga jual dan metode penetapan harga jual.

3. Dokumentasi yaitu cara pengumpulan data dengan melihat catatan/dokumen yang ada dalam perusahaan berupa biaya produksi, harga jual, biaya tetap dan biaya variabel serta data lainnya yang menunjang pokok pembahasan skripsi ini.

E. Definisi Operasional Variabel

Definisi operasional yang diajukan sebagai bahan acuan pemahaman yang dikemukakan sebagai berikut:

1. Harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk memproduksi suatu barang atau jasa ditambah dengan persentase laba yang diinginkan perusahaan. Karena itu untuk mencapai laba yang diinginkan oleh perusahaan salah satu cara yang dilakukan untuk menarik minat konsumen adalah dengan cara menentukan harga yang tepat untuk produk yang terjual.

2. Markup Pricing atau dikenal juga dengan istilah cost-plus pricing adalah cara penentuan harga melalui penambahan suatu prosentase tertentu pada biaya langsung dari suatu produk.

3. Cost plus pricing adalah penentuan harga jual dengan cara menambahkan laba yang diterapkan di atas biaya penuh masa yang akan datang untuk memproduksi dan memasarkan produk

4. Harga jual per unit adalah biaya dipakai sebagai dasar penentuan harga jual, baik dalam pendekatan full costing maupun variable costing, biaya penuh masa yang akan datang dibagi menjadi dua yaitu biaya yang dipengaruhi secara langsung oleh volume produk dan biaya penuh yang tidak dipengaruhi oleh volume produk

5. Harga jual waktu dan bahan adalah biaya dipakai sebagai dasar penentuan harga jual, baik dalam berdasarkan waktu (time) maupun harga bahan

F. Metode Analisis

Untuk mengetahui dan menganalisa masalah pokok dalam penulisan ini maka penulis menggunakan metode analisis sebagai berikut:

1. Harga jual per unit = biaya yang berhubungan langsung dengan volume per unit + (persentase mark-upx biaya yang berhubungan langsung dengan volume per unit)

2. Untuk menghitung % mark-up maka digunakan formulasi sebagai berikut:

45 A. Sejarah Singkat Perusahaan

PT. Zarindah Perdana merupakan salah satu perusahaan yang bergerak bidang penegembangan, pembangunan dan penjualan rumah. Perusahaan pada tanggal 20 September 2000 dengan Akte Notaris Nomor 19 dihadapan Yusrizal, SH yang berkedudukan di Makassar.

PT. Zarindah Perdana yang beralamat di Jalan Toddopuli Kota Makassar.

Maksud dan Tujuan dari pendirian perseroan ini adalah berusaha dalam bidang pembangunan dan menjadi perusahaan konstruksi yang mencipatakan hunian dengan lingkungan sehat dan nyaman

B. Visi dan Misi Perusahaan 1. Visi Perusahaan

Menjadikan PT. Zarindah Perdana sebagai perusahaan konstruksi, property dan realestate regional yang menciptakan kawasan menjadi bernilai, terjangkau monumental

2. Misi Perusahaan

a. Memberi nilai tambah, kepuasan dan manfaat terbaik secara terus menerus kepada konsumen dan stakeholder.

b. Menjaga ekualitas lingkungan dengan meperhatikan dampak lingkungan social

c. Menjadi panutan model tata kelola perusahaan yang baik dalam lingkungan perusahaan dan tanggung jawab sosial (social responbility) C. Struktur Organisasi Perusahaan

Struktur organisasi adalah kerangka yang menggambarkan hubungan antara fungsi yang terdapat dalam suatu organisasi. Struktur organisasi sangat penting sekali bagi perusahaan karena dengan adanya struktur organisasi memudahkan dalam mengkoordinir pelaksanaan tugas dan tanggung jawab.Dalam menyusun struktur organisasi hendaklah jelas tujuan dan sasaran dari perusahaan, dan siapa yang mempunyai wewenang atas setiap bagian dari pekerjaan.

Pembagian tugas terhadap bawahan dapat menghindari terjadinya duplikasi tugas, sehingga karyawan tahu setiap pekerjaan apa yang harus mereka kerjakan.

Dengan demikian masing-masing tugas dapat terkoordinir ke satu arah dan tujuan.

Struktur organisasi memungkinkan perusahaan untuk menjaga stabilitas dan kontinuitas pengorganisasian yang terdapat didalam perusahaan. Struktur organisasi setiap perusahaan berbeda-beda, tergantung pada bentuk dan kebutuhan perusahaan yang bersangkutan. Untuk mengetahui lebih jelas tentang pembagian tugas dan tanggung jawab dari masing-masing divisi, maka berikut struktur organisasi PT. Zarindah Perdana Makassar

Gambar 4.1

Struktur Organisasi PT Zarindah Perdana

Sumber: PT Zarindah Perdana

Komisaris

Direktur Utama

Manajer

Keuangan dan

Accounting Administrasi dan

Umum Pengawas Lapangan Marketing

Berdasarkan struktur organisasi perusahaan, dapat diuraikan tugas dan wewenang dari masing-masing bagian antara lain:

a. Komisaris

Komisaris mempunyai wewenang tertinggi dalam perusahaan untuk mengatur dan mengawasi jalannya perusahaan. Adapun tugas dan wewenang komisaris antara lain:

1) Melakukan pengawasan atas kebijaksanaan direksi dalam menjalankan perseroan serta memberikan nasehat kepada direksi.

2) Komisaris dapat memeriksa semua pembukuan surat dan alat bukti lainnya, memerikasa dan mencocokkan keadaan keuangan dan lain-lain.

3) Berhak mengetahui segala kegiatan perusahaan yang telah dijalankan direksi.

4) Memberhentikan dengan sementara anggota apabila anggota direksi tersebut bertindak bertentangan dengan anggaran dasar dan atau peraturan perundang-undangan yang berlaku

b. Direktur Utama

Direktur utama adalah pimpinan yang mengepalai seluruh aktivitas perusahaan dan tanggung jawab atas kegiatan sehari-hari perusahaan. Tugas dan tanggung jawab direktur antara lain:

1) Mewakili perseroan didalam dan luar pengadilan tentang segala kejadian serta mengikat perseroan dengan pihak lain dalam bentuk kerja sama 2) Menetapkan rencana kerja, pembagian tugas pegaawai menurut bidang

masing-masing.

3) Mengangkat dan memberhentikan pegawai, menilai kinerja dan prestasi bawahannya.

4) Menandatangani berbagai surat dan menyetujui kerjasama.

5) Melakukan kegiatan koordinasi dengan manajer dibawahnya serta mengadakan rapat kerja untuk membicarakan masalah operasional perusahaan.

c. Manajer

1) Menjalankan kebijaksanaan tugas pokok yang diberikan oleh direktur.

2) Merencanakan rencana penjualan dan anggaran tiap tahunnya.

3) Memantau dan menganalisa permintaan pasar yang lebih luas untuk mencapai kesempurnaan pasar.

4) Mengawasi setiap jalannya kegiatan operasional.

d. Keuangan dan Accounting

1) Bertanggung jawab atas seluruh pemasukan dan pengeluaran dana.

2) Membuat tata usaha keuangan dari seluruh kegiatan yang dilakukan dalam perusahaan.

3) Membuat dan menyampaikan laporan kas secara berkala kepada manajer.

4) Dalam melaksankan tugaasnya bertanggungjawab langsung kepada manajer

e. Administrasi dan Umum

1) Bertanggung jawab terhadap pengurusan administrasi dan tata usaha yang dibebankan kepadanya

2) Membuat dan mengatur penggunaan sarana umum dilapangan.