ANALISIS TINGKAT KESEHATAN BANK TERHADAP KUALITAS LABA PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BEI

(Pendekatan Komponen Risk Base Bank Rating)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Memperoleh Gelar Sarjana Ekonomi

OLEH :

MAHNI RULYANI NIM : 711162003

FAKULTAS EKONOMI UNIVERSITAS NEGERI MEDAN

i

ABSTRACT

Mahni Rulyani. 7111620003. Rating Bank Analyze Toword Earning Quality Are Listed in Indonesia Stock Exchange (component approach Risk-Base Bank Rating)

This research purpose to analyze the influence bank rating (credit risk, IRR, liquidity risk, ROA, NIM, CAR and GCG) toword earning

quality on banking companies listed on BEI since 2011-2013. Sample taken by

non random sampling. This research use multiple regression analysis and

simultaneous test (F test), that had been previously tested in the normality test and

classical assumption first. The data analysis used by SPSS 22 for Windows XP

program for statistic analytical.

The finding of research show that variables of bank rating (credit risk,

IRR, liquidity risk, ROA, NIM, CAR and GCG ) simultaneously affect the quality

of banking earning at 0,05 level significant. This research

R Square (R2) is 40,3%, this shows that the independent variable (credit risk, IRR,

liquidity risk, ROA, NIM, CAR and GCG) can explain the dependent variable

(quality of earnings) 40,3 % and the remaining 49,7% is explained by other

variables outside of research.

ii ABSTRAK

Mahni Rulyani. 7111620003. Analisis Tingkat Kesehatan Bank Terhadap Kualitas Laba Pada Perusahaan Perbankan Yang Terdaftar di BEI (Pendekatan Komponen Risk-Base Bank Rating)

Penelitian ini bertujuan untuk menganalisis pengaruh tingkat kesehatan

bank (credit risk, IRR, liquidity risk, ROA, NIM, CAR dan GCG) terhadap

kualitas laba pada perusahaan perbankan yang terdaftar di BEI tahun 2011-2013.

Sampel di ambil dengan metode non random sampling. Penelitian ini

menggunakan metode analisis regresi berganda dan uji simultan (uji F), yang

sebelumnya telah dilakukan uji normalitas dan uji asumsi klasik. Pengolahan data

menggunakan program SPSS 22 fkmor Windows XP.

Hasil penelitian menunjukkan Tingkat kesehatan bank yang terdiri dari

credit risk, IRR, liquidity risk, ROA, NIM, CAR dan GCG secara bersama-sama

berpengaruh signifikan terhadap kualitas laba dengan tingkat signifikan < 0,05.

Penelitian ini memperoleh nilai R Square (R2) sebesar 40,3%, hal ini

menunjukkan bahwa variabel independen (credit risk, IRR, liquidity risk, ROA,

NIM, CAR dan GCG) dapat menerangkan variabel dependen (kualitas laba)

sebesar 40,3% dan sisanya 49,7% diterangkan oleh variabel lain di luar penelitian.

vii DAFTAR ISI

Lembar Judul

Lembar Persetujuan Surat Pernyataan

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 8

1.3 Pembatasan Masalah ... 9

1.4 Rumusan Masalah ... 9

1.5 Tujuan Penelitian ... 9

1.6 Manfaat Penelitian ... 10

BAB II. KAJIAN PUSTAKA ... 11

2.1 Kajian Teori ... 11

2.1.1 Pengertian Bank ... 11

2.1.2 Kinerja Keuangan ... 12

viii

2.1.4 Tingkat Kesehatan Bank ... 15

2.1.4.1 Risk Based Bank Rating (RBBR) ... 17

2.1.4.1.1 Risiko Profil (Risk Profile) ... 18

2.1.4.1.2 Good Corporate Governance (GCG) ... 21

2.1.4.1.3 Rentabilitas (Earnings) ... 23

2.1.4.1.4 Capitals ... 23

2.1.5 Rasio Keuangan Penilaian Tingakat Kesehatan Bank ... 25

2.1.5.1 Risk Profile ... 25

2.1.5.2 Earnings ... 27

2.1.4.1.4 Capitals ... 28

2.1.6 Penilaian Kesehatan Bank Non Keuangan ... 29

2.1.6.1 Good Corporate Governance (GCG) ... 29

2.2 Penelitian Terdahulu ... 30

2.3 Kerangka Berfikir... 32

2.4 Hipotesis ... 33

BAB III. METODE PENELITIAN ... 34

3.1 Lokasi dan Tempat Penelitian ... 34

3.2 Populasi dan Sampel ... 34

3.2.1 Populasi ... 34

3.2.2 Sampel ... 35

3.3 Variabel Penelitian dan Defenisi Operasionalnya ... 36

3.3.1 Variabel Tergantung (dependent variable) ... 36

ix

3.4 Teknik Pengumpulan Data ... 40

3.5 Teknik Analisis Data ... 41

3.5.1 Uji Normalitas ... 41

3.5.2 Uji Asumsi Klasik ... 42

3.5.2.1 Uji Heteroskedastisitas ... 42

3.5.2.1 Uji Autokolerasi ... 43

3.5.3 Analisis Regresi Linier Berganda ... 43

3.5.4 Uji Statistik ... 44

3.5.4.1 Uji Koefesien Determinasi (R2) ... 44

3.5.3.2 Uji Simultan (Uji F) ... 44

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1 Hasil Penelitian ... 46

4.1.1 Gambaran Umum Objek Penelitian ... 46

4.1.2 Hasil Pengujian Data ... 47

4.1.2.1 Statistik Deskriptif Variabel Penelitian ... 47

4.1.2.2 Uji Normalitas ... 51

4.1.2.3 Uji Asumsi Klasik ... 53

4.1.2.3.1 Uji Heteroskedastisitas ... 53

4.1.2.3.2 Uji Autokolerasi ... 54

4.1.2.4 Analisis Regresi Linier Berganda ... 54

4.1.2.5 Uji Statistik ... 57

4.1.2.5.1 Uji Koefesien Determinasi (R2) ... 57

x

4.2 Pembahasan ... 59

BAB V. KESIMPULAN DAN SARAN ... 63

5.1 Kesimpulan ... 63

5.2 Saran ... 64

xi

DAFTAR TABEL

Tabel 1.1 Perbedaan Metede CAMELS dan RBBR ... 3

Tabel 1.2 Jumlah Data Bank Yang Dilikuidasi ... 5

Tabel 2.1 Matrisk Peringkat Komposit Tingkat Kesehatan Bank ... 24

Tabel 2.2 Penilaian Self Assesment GCG ... 29

Tabel 2.3 Tinjauan Penelitian Terdahulu ... 30

Tabel 3.1 Daftar Sampel Penelitian ... 35

Tabel 3.2 Penilaian Self Assesment GCG ... 39

Tabel 3.3 Defenisi Operasional Variabel ... 39

Tabel 4.1 Penentuan Sampel Penelitian ... 46

Tabel 4.2 Hasil Analisis Deskriptif Pada Perusahaan Perbankan Yang Terdaftar di BEI ... 47

Tabel 4.4 Hasil Uji Kolmogrov-Smirnov (K-S) ... 52

Tabel 4.5 Hasil Uji Glejser ... 53

Tabel 4.6 Hasil Uji Autokolerasi ... 54

Tabel 4.7 Hasil Uji Regresi Linier Berganda ... 55

Tabel 4.8 Hasil Uji Koefesien Determinasi (R2) ... 57

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berpikir ... 33

xiii

DAFTAR LAMPIRAN

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Bank merupakan usaha yang kegiatan utamanya mengandalkan

kepercayaan nasabah. Kepercayaan tersebut akan dapat terwujud jika bank dapat

meningkatkan kinerjanya secara optimal. Bank juga berfungsi sebagai lembaga

perantara, namun tujuan utama dari perbankan adalah memperoleh laba seperti

perusahaan umumnya. Laba diperoleh dari selisih antara pendapatan dan biaya.

Besarnya laba yang diperoleh menggambarkan kinerja keuangan perbankan. Laba

bukan saja penting untuk menentukan prestasi perusahaan perbankan, tetapi juga

penting sebagai informasi bagi pihak-pihak yang berkepentingan, seperti bagi

investor, berguna dalam pengambilan keputusan yang nantinya dapat

memaksimalkan jumlah investasinya. Sehingga penting bagi bank untuk

senantiasa menjaga kinerjanya untuk memperoleh laba yang tinggi dan

berkualitas.

Kualitas laba dipakai sebagai suatu dasar pengambilan keputusan investasi

dan memprediksi laba yang akan datang. Kualitas laba yang diharapkan oleh

setiap bank dapat meningkatkan kinerja manajemen ke arah produktifitas yang

positif, untuk itu perlunya kualitas laba dalam mengukur baik buruknya kinerja

bank. Laba berkualitas baik jika laba tersebut adalah indikator yang baik untuk

laba masa depan, sedangkan laba yang berkualitas buruk terjadi pada laba yang

tidak berkelanjutan (Penman dan Zhang, 2002 dalam Natalia, 2010:88).

Rendahnya kualitas laba akan dapat membuat kesalahan pembuatan keputusan

2

berkurang (Siallagan dan Machfoedz, 2006 dalam Sutardisa 2013:4). Jadi, kualitas

laba dapat menjadi acuan baik buruknya kinerja perusahaan atau sehat tidaknya

perusahaan perbankan tersebut. Untuk mengetahui kualitas laba suatu bank dapat

dilihat dari laporan keuangan yang disajikan oleh bank secara periodik (Kasmir,

2007 dalam Sutardisa, 2013:3).

Bank Indonesia telah mengeluarkan kebijakan Penilaian Tingkat

Kesehatan Bank, yaitu PBI No. 6/10/2004 tentang Penilaian Tingkat Kesehatan

Bank Umum dengan metode CAMELS yang merupakan penilaian kesehatan bank

terhadap 6 faktor yakni Capital, Asset, Management, Earning, Liqudity dan

Sensitivity to Market Risk. Bank Indonesia kembali mengeluarkan kebijakan baru

tentang penilaian tingkat kesehatan bank yang dibuat pada tanggal 25 Oktober

2011 dengan mengeluarkan Peraturan Bank Indonesia No.13/PBI/2011. Peraturan

baru ini merupakan penyempurnaan dari metode sebelumnya (CAMELS). Metode

baru yang ditetapkan oleh Bank Indonesia merupakan metode dengan pendekatan

risiko (Risk Based Bank Rating). Metode Risk Based Bank Rating atau RBBR

merupakan metode yang terdiri dari empat faktor penilaian yakni Risk Profile,

Good Corporate Governance (GCG), Earning, dan Capital.

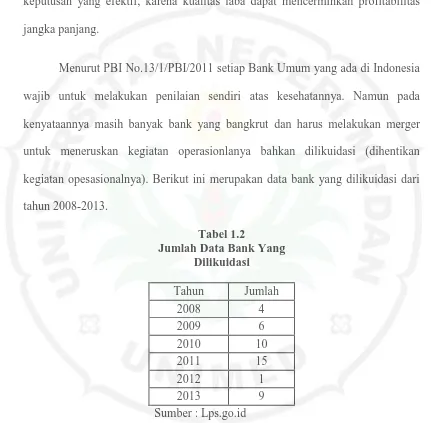

Perbedaan metode CAMELS dengan RBBR yang paling menonjol terletak

pada komponen Risk Profile, yang mana penilaian faktor risk profile merupakan

penilaian terhadap risiko inheren dan kualitas penerapan manajemen risiko dalam

aktivitas operasional bank. Tingkat risiko merupakan kesimpulan akhir atas risiko

bank setelah dipertimbangakan yang dilakukan melalui penerapan manajemen

3

Tabel 1.1

Perbedaan Metode CAMELS dan RBBR

Hal CAMELS RBBR

Pengukuran Mengarah pada

ukuran-ukuran kinerja

perusahaan secara

internal.

Lebih mengarah pada

manajemen risiko.

Berorientasi risiko,

proporsionalitas,

materialitas, dan

signifikansi, serta

Komprehensif, dan

Terstruktur.

Faktor Penilaian Terdiri dari 6 faktor

penilaian, yaitu: 1. Capital, 2. Asset,

3. Management, 4. Earning, 5. Liqudity dan 6. Sensitivity to

Market Risk.

Terdiri dari 4 faktor penilaian, yaitu:

1. Risk Profile, 2. Good Corporate

Governance, 3. Earnings, dan 4. Capital

Nilai Akhir Dapat mengetahui nilai

akhir (antara peringkat 1 sampai 5), jika sudah

mengetahui nilai

indikatornya (nilai rasio).

Nilai rasio belum

menentukan nilai akhir

(Peringkat Komposit).

Penilaian tersebut harus

melihat bagaimana

implementasi manajemen risikonya.

Sumber: ekonomi.kompasiana.com

Sebenarnya penilaian dengan metode CAMELS dan RBBR tidak jauh

berbeda.Beberapa komponen CAMELS ditata ulang dan dimasukkan dalam

komponen RBBR.Asset, Liqudity, dan Sensitivity to Market Risk termasuk dalam

bagian Risk Profile dalam metode RBBR. Earnings dan Capital tetap ada dalam

metode RBBR, seolah-olah faktor baru yang muncul dalam metode RBBR adalah

Good Corporate Governance yang menggantikan Management dalam metode

CAMELS yaitu manajemen umum. Komponen lain dari management dalam

4

dalam Risk Profile dalam metode RBBR sedangkan GCG sebagai komponen yang

dinilai tersendiri.

Supangkat, (LPPI, 29 April 2011). Latar belakang munculnya PBI

No.13/1/PBI/2011 adalah global financial reform atau perbaikan keuangan global

sebagai respon atas krisis keuangan global tahun 2008 dimana Indonesia sebagai

anggota G-20 melakukan penyempurnaan kerangka RBS (Risk Based

Supervision) dan penilaian tingkat kesehatan bank dengan peningkatan

kewaspadaan dari manajemen risiko yang ada.

Krisis tersebut menyebabkan meroketnya nilai tukar rupiah hingga

menembus angka Rp12.650 per dolar AS (US$1), Bursa Efek Indonesia sempat

menyetop perdagangan saham selama dua hari, harga saham merosot hingga di

atas 50% yang menyebabkan banyak investor mendadak miskin, serta membuat

kondisi perbankan di dalam negeri kocar-kacir. Tiga bank besar BUMN yakni PT

Bank Mandiri Tbk., PT Bank BNI Tbk. dan PT Bank Rakyat Indonesia Tbk

meminta bantuan likuiditas dari Pemerintah masing-masing Rp5 triliun.Krisis ini

juga mengakibatkan kepercayaan masyarakat terhadap bank berkurang bahkan

antar sesama bank pun kehilangan kepercayaan.Hal ini dapat terlihat dari

macetnya Pasar Uang Antar Bank (PUAB). Bank-bank yang kelebihan likuiditas

tidak berani meminjamkan dana mereka ke bank lain karena khawatir tidak bisa

dikembalikan. Hal inilah yang menjadi dasar perubahan metode Penilaian Tingkat

Kesehatan Bank.Sementara kualitas laba diharapkan dapat memberikan informasi

5

keputusan yang efektif, karena kualitas laba dapat mencerminkan profitabilitas

jangka panjang.

Menurut PBI No.13/1/PBI/2011 setiap Bank Umum yang ada di Indonesia

wajib untuk melakukan penilaian sendiri atas kesehatannya. Namun pada

kenyataannya masih banyak bank yang bangkrut dan harus melakukan merger

untuk meneruskan kegiatan operasionlanya bahkan dilikuidasi (dihentikan

kegiatan opesasionalnya). Berikut ini merupakan data bank yang dilikuidasi dari

tahun 2008-2013.

Tabel 1.2

Jumlah Data Bank Yang Dilikuidasi

Tahun Jumlah

2008 4

2009 6

2010 10

2011 15

2012 1

2013 9

Sumber : Lps.go.id

Dari data di atas dapat disimpulkan bahwa kesehatan bank itu sangat

penting dalam menghasilkan laba yang tinggi dan berkualitas. Menyadari

pentingnya kesehatan bank untuk menilai kinerja perbankan dalam menciptakan

laba yang berkualitas umumnya menggunakan beberapa aspek penilaian tingkat

kesehatan bank yang dibuat oleh Bank Indonesia. Aspek tersebut ialah

6

keuangan. Hal ini menunjukkan bahwa rasio keuangan juga dapat digunakan

untuk mengetahui tingkat kesehatan bank.

Analisis rasio keuangan memungkinkan manajemen untuk

mengidentifikasi perubahan-perubahan angka keuangan yang terjadi pada

perusahaan perbankan. Adapun variabel independen yang digunakan dalam

penelitian ini yaitu indikator penilaian Tingkat Kesehatan Bank dengan komponen

RBBR yang diproksikan dengan credit risk, interest rate risk (IRR) dan likuidity

riskuntuk komponen Risk Profile, return on assets (ROA) dan net interest margin

(NIM) untuk komponen Earnings, danCapital dengan diukur menggunakan rasio

kecukupan modal yaitu capital adequacy capital (CAR), serta Good Corporate

Governance (GCG) diperoleh dari nilai komposit Self Assesment yang dilakukan

oleh bank itu sendiri. Dari penilaian data-data tersebut akhirnya akan diketahui

pengaruh rasio indikator tingkat kesehatan bank terhadap kualitas laba.

Penelitian mengenai tingkat kesehatan bank terhadap kualitas laba telah

dilakukan oleh beberapa peneliti terdahulu. Variabel dalam penelitian tersebut

yaitu, credit risk yang diteliti Syahputri (2013) diproksikan dengan NPL

menunjukkan terjadi pengaruh yang signifikan terhadap kesehatan bank diikuti

oleh penelitian Sutardisa (2013) yang mengatakan bahwa credit risk yang

diproksikan dengan NPL berpengaruh signifikan terhadap kualitas laba

perbankan. Interest Rate Risk (IRR) yang diteliti oleh Sutardisa (2013)

mengatakan bahwa IRR berpengaruh signifikan terhadap kualitas laba perbankan.

Liquidity risk diteliti oleh Syahputri (2013) tidak terdapat pengaruh terhadap

7

terdapat pengaruh yang signifikan terhadap kualitas laba perbankan. Return on

Assets (ROA) diteliti oleh Syahputri (2013) terdapat pengaruh yang positif

terhadap kesehatan bank diikuti juga dari hasil penelitian Sutardisa (2013) yang

menyatakan bahwa ROA berpengaruh signifikan terhadap kualitas laba

perbankan. Net Interest Margin (NIM) diteliti oleh Syahputri (2013) menyatakan

bahwa NIM tidak berpengaruh terhadap kesehatan bank, sementara Sutardisa

(2013) meneliti NIM berpengaruh signifikan terhadap kualitas laba perbankan.

Capital Adequacy Capital (CAR) diteliti oleh Syahputri (2013) menunjukkan

rasio CAR berpengaruh signifikan terhadap kesehatan bank, berbeda dengan

Sutardisa (2013) yang menyatakan CAR tidak memiliki pengaruh terhadap

kualitas laba perbankan.

Sementara untuk Good Corporate Governance (GCG) dalam penelitian

Hutama (2014) menyatakan bahwa pelaksanaan GCG di lingkungan bank

merupakan salah satu faktor Tingkat Kesehatan Bank. GCG berfungsi sebagai

sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai

tambah (value added) dan untuk tetap menjaga kepercayaan semua stakeholder.

Penerapan prinsip-prinsip GCG akan membawa manfaat bagi perbankan dan juga

para pemangku kepentingan (stakeholders). Dengan kata lain dalam penilaian

GCG harus dapat menggambarkan hubungan bank dengan stakeholder, sehingga

pelaksanaan GCG itu penting bagi perusahaan perbankan. Penelitian ini didukung

juga oleh Rifani (2013), menyatakan bahwa GCG berpengaruh signifikan

terhadap kualitas Laba. Berbeda dengan penelitian yang dilakukan oleh

8

terhadap kualitas laba. Karenanya, untuk GCG masih perlu penelitian lebih lanjut

karna hasil yang didapat berbeda.

Dari latar belakang tersebut, maka penelitian ini merupakan

pengembangan dari penelitian Sutardisa (2013) yang melakukan penelitian

dengan judul “Analisis Tingkat Kesehatan Bank Terhadap Kualitas Laba Pada

Bank Umum Swasta Nasional Devisa Se-Indonesia (2008-2012)” yang

menggunakan variabel kualitas laba, NPL, liquidity risk, IRR, ROA, NIM, CAR

sebagai dasar pengukurannya. Dalam penelitain ini juga menambahkan variable

GCG sebagai dasar pengukurannya karena GCG merupakan salah satu komponen

RBBR.

Dari paparan di atas terlihat bahwa kesehatan bank sangat penting untuk

melihat kinerja bank dalam memperoleh laba yang berkualitas tinggi sehingga

bank dapat meminimalisir risiko-risiko yang akan terjadi di masa yang akan

datang sehingga bank dapat meminimalisir risiko untuk terlikuidasi, oleh karena

itu penulis tertarik untuk mengadakan penelitian mengenai “Analisis Tingkat

Kesehatan Bank Terhadap Kualitas Laba Pada Perusahaan Perbankan Yang Terdaftar Di BEI (Pendekatan Komponen Risk Base Bank Rating)”.

1.2 Identifikasi Masalah

Berdasarkan uraian yang telah dikemukakan pada latar belakang dan judul

studi, maka dapat disusun identifikasi masalah sebagai berikut:

1. Apakah kualitas laba mencrminkan kinerja perusahaan perbankan?

2. Apa sajakah rasio-rasio indikator tingkat kesehatan bank?

9

4. Apakah kesehatan bank mencerminkan kualitas laba perusahaan?

5. Apakah credit risk, IRR, liquidity risk, ROA, NIM, CAR dan GCG secara

bersama-sama berpengaruh terhadap kualitas laba?

1.3 Pembatasan Masalah

Agar permasalahan yang diteliti tidak meluas, maka penulis membatasi

penulisan hanya pada pengaruh rasio komponen RBBR (Risk Base Bank Rating)

yang terdiri dari (credit risk, IRR, liquidity risk, ROA, NIM, CAR, dan GCG)

terhadap kualitas laba pada perusahan perbankan yang terdaftar di BEI periode

tahun 2011-2013.

1.4 Rumusan Masalah

Sesuai dengan latar belakang dan pembatasan masalah yang telah

dipaparkan sebelumnya, maka masalah dalam penelitian ini dapat dirumuskan:

Apakah credit risk, IRR, liquidity risk, ROA, NIM, CAR, dan GCG secara

bersama-sama berpengaruh terhadap kualitas laba?

1.5 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah diuraikan di atas, maka tujuan

yang ingin dicapai dalam penelitian ini adalah untuk mengetahui pengaruh credit

risk, IRR, liquidity risk, ROA, NIM, CAR, dan GCG secara bersama-sama

10

1.6 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dan diharapkan dalam penelitian ini

adalah sebagai berikut:

1. Bagi Penulis

Penelitian ini dapat memberikan pengetahuan dan wawasan yang lebih

luas dalam menilai Pengaruh Rasio Tingkat Kesehatan Bank Dengan

Menggunakan Metode RBBR (Risk Base Bank Rating) Terhadap Kualitas

Laba Pada Perusahan Perbankan Yang Terdaftar Di BEI.

2. Bagi Universitas Negeri Medan

Penelitian ini bermanfaat untuk menambah kepustakaan di bidang

penelitian mengenai Pengaruh Rasio Tingkat Kesehatan Bank Dengan

Menggunakan Metode RBBR (Risk Base Bank Rating) Terhadap Kualitas

Laba Pada Perusahan Perbankan Yang Terdaftar Di BEI.

3. Bagi Pihak Lainnya

Penelitian ini diharapkan dapat menjadi bahan informasi tambahan dan

63

BAB V

KESIMPULAN DAN SARAN 5.1Kesimpulan

Berdasarkan pembahasan dan analisis data yang mengacu pada tujuan

penelitian, maka dapat dirumuskan kesimpulan sebagai berikut:

1. Dari hasil penelitian ini menunjukkan bahwa variabel independen yang

terinci dalm (Credit Risk, IRR, Likuidity Risk, ROA, NIM, CAR, dan

GCG) memiliki hubungan signifikan terhadap variabel dependen (Kualitas

Laba). Artinya, setiap perubahan yang terjadi pada Tingkat Kesehatan

Bank yang terinci pada (Credit Risk, IRR, Liquidity Risk, ROA, NIM,

CAR, dan GCG) akan mengakibatkan perubahan terhadap kualitas laba

perusahaan perbankan yang terdaftar di BEI. Untuk itu Penilaian

Kesehatan Bank sangat mempengaruhi kinerja bank tersebut. Jika bank

tidak sehat maka pamor bank dimasyarakat menjadi buruk, hal ini dapat

menyebabkan kegiatan bank tidak akan berjalan sebagaimana mestinya,

sebaliknya jika bank dinyatakan sehat maka kepercayaan masyarakat

terhadap bank akan semakin baik dan menghasilkan keuntungan yang

maksimal yangjuga kan menghasilkan laba yang berkualitas.

2. R Square (R2) berdasarkan analisis diatas diperoleh sebesar 0,403 atau

40.3%. Artinya variabel independen (Credit Risk, IRR, Liquidity Risk,

ROA, NIM, CAR, dan GCG) dapat menerangkan variabel dependen

64

diterangkan oleh variabel-variabel lain di luar model regresi yang

dianalisis.

5.2Saran

Dari hasil kesimpulan dalam penelitian ini, penulis mengajukan saran

sebagai berikut:

1. Perusahaan Perbankan hendaknya selalu memperhatikan dan menjaga

Tingkat Kesehatan Bank dengan prinsip kehati-hatian. Prinsip ini selalu

memperhatikan risiko-risiko keuangan yang mungkin akan terjadi, karena

dalam Tingkat Kesehatan Bank mencerminkan kinerja keuangan dalam

bank tersebut.

2. Bagi penelitian selanjutnya diharapkan dapat memperluas cakupan

penelitian mulai dari sampel sampai variabel penelitian, terutama variabel

lain yang berkaitan dengan pengukuran Tingkat Kesehatan Bank baik

65

DAFTAR PUSTAKA

Bank Indonesia. 2011. Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta.

Bank Indonesia. 2011. Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta.

Bank Indonesia. 2013. Surat Edaran No.15/15/DPNP tanggal 29 April 2013 tentang Pelaksanaan Good Corporate Governance bagi Bank Umum. Jakarta.

Bank Indonesia. 2014. Bookled Perbankan Indonesia 2014. Jakarta: Otoritas Jasa Keuangan (OJK).

Bursa Efek Indonesia.2011-2013. Laporan keuangan publikasi Bank

Umum.www.idx.co.id, di akses 25 Desember 2014.

Fakultas Ekonomi Unimed. 2013. Buku Pedoman Penulisan Skripsi Fakultas Ekonomi 2013. Medan: Universitas Negeri Medan.

Firmansyah. 2012. Skripsi. Analisis Pengaruh CAR, NPL, OER, LDR terhadap Pertumbuhan Laba Bank Devisa. Medan: USU.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20. Semarang : Badan Penerbit Universitas Diponegoro.

Hasan, Nurul Ichsan, MA. 2014. Pengantar Perbankan. Jakarta: Gaung Persada Press Group.

Hutama, Redo Harina. 2014. Good Corporate Governance Sebagai Salah Satu Faktor Penilaian Tingkat Kesehatan Bank Umum. Universitas Sebelas Maret Surakarta.

Ikatan Bankir Indonesia. 2013. Memahami Bisnis Bank. Jakarta: PT Gramedia Pustaka Utama.

Jumingan. 2011. Analisis Laporan Keuangan. Jakarta: PT Bumi Aksara.

66

Kuncoro, Mudrajad. 2006. Strategi Bagaimana Meraih Keunggulan Kompetitif. Jakarta: Erlangga.

Lasta, Heidy Arrvida, dkk. 2014. Analisis Tingkat Kesehatan Bank Dengan Menggunakan Pendekatan RGEC (Risk Profile, Good Corporate Governance, Earnings dan Capitals) (Studi pada PT BANK RAKYAT INDONESIA,Tbk Periode 2011-2013). Jurnal Administrasi Bisnis (JAB)|Vol. 13 No. 2 Agustus 2014. Universitas Brawijaya Malang.

LPII. 2011. Pengukuran Risk-Based Bank Rating (RBBR). http://www.lppi.or.id (29 April 2011), di akses 27 November 2014.

Natalia, Irene. 2010. Kualitas Laba Yang Dihasilkan Oleh Pengadopsian IFRS. Jurnal Akuntansi Kontemporer, Vol. 2 No.1 Januari 2010. Universitas Katolik Widya Mandala Surabaya.

Novianti, Rizki. 2012. Kajian Kualitas Laba Pada Perusahaan Manufaktur Yang Terdaftar di BEI. Accounting Analysis Journal, ISSN 2252-6765. Vol. 6 Hal 2 November 2012. Universitas Negeri Semarang.

Priyatno, Duwi. 2014. SPPSS 22 Pengolah Data Terpraktis. Yogyakarta: ANDI.

Rifai Veithzal, Sofyan Basir, dkk. 2013. Commercial Bank Management-Manajemen Perbankan dari Teori Ke Praktik. Jakarta: PT Raja Grafindo Persada.

Rifani, Aulia. 2013. Skripsi. Pengaruh Good Corporate Governance Terhadap Hubungan Manajemen Laba Dan Kualitas Laba (Studi Empiris pada Perusahaan Go Publik yang Terdaftar di CGPI. Universitas Negeri Padang

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat.

Santoso, Singgih. 2014. Statistika Parametrik Konsep dan Aplikasi Dengan SPSS. Jakarta: PT Alex Media Komputindo.

Setyorini, 2012. Analisis Faktor-faktor yang Mempengaruhi Kinerja Keuangan pada Industri Perbankan di Bursa Efek Indonesia, Socientia Jurnal Ilmu-ilmu Sosial. Vo.4 No.1:179-185.

67

Sunyoto, Danang. 2013. Metodologi Penelitian Akuntansi. Bandung: PT. Refika Aditama.

Supriyono, Maryanto. 2011. Buku Pintar Perbankan dilengkapi dengan studi kasus dan kamus istilah perbankan. Jakarta: Andi Publisher.

Sutardisa. 2013. Skripsi. Analisa Tingkat Kesehatan Bank Terhadap Kualitas Laba Pada Bank Umum Swasta Nasional Devisa Se-Indonesia (2008-2012). Makasar: Universitas Hasanudin.

Syahputri, Renata. 2013. Skripsi. Analisis Kinerja Keuangan dan Tingkat Kesehatan Bank Menggunakan Pendekatan Berdasarkan Risiko (Risk Base Bank Rating) Pada Bank Pemerintah Yang Terdaftar di Bursa Efek Indonesia. USU: Universitas Sumatera Utara.

Topowijono, Suhandak, dkk. 2014. Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk-Base Bank Rating (RBBR) (Studi Pada Bank Yang Terdaftar Di Bursa Efek Indonesia dalam IHSG Sub Sektor Perbankan Tahun 2012). Jurnal Administrasi Bisnis (JAB) Vol. 9 No. 2 April 2014. Universitas Brawijaya Malang.

Tuwentina, Dewa Gede Wirama. 2014. Pengaruh Konservatisme Akuntansi dan Good Corporate Governance Pada Kualitas Laba. E-Journal Akuntansi Vol.8, No.2, Agustus 2014. Universitas Udayana.