SKRIPSI

ANALISIS KINERJA KEUANGAN DAN TINGKAT KESEHATAN BANK MENGGUNAKAN PENDEKATAN BERDASARKAN RISIKO

(RISK-BASED BANK RATING) PADA BANK PEMERINTAH YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RENATA SYAHPUTRI BR. PURBA

110522031

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Kinerja Keuangan dan Tingkat Kesehatan Bank Menggunakan Pendekatan Berdasarkan Risiko (Risk-based Bank Rating) pada Bank Pemerintah yang Terdaftar di Bursa Efek Indonesia “ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Februari 2014

ABSTRAK

ANALISIS KINERJA KEUANGAN DAN TINGKAT KESEHATAN BANK MENGGUNAKAN PENDEKATAN BERDASARKAN RISIKO

(RISK-BASED BANK RATING) PADA BANK PEMERINTAH YANG TERDAFTAR DI BURSA EFEK INDONESIA

Kinerja bank merupakan gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan perbankan dalam suatu periode tertentu melalui kegiatan-kegiatan yang dilakukan perusahaan untuk menghasilkan keuntungan dan tercermin dalam laporan keuangannya. Oleh karena itu sangat penting bagi sebuah bank untuk mempertahankan tingkat kinerja yang baik. Tingkat kinerja bank yang baik meningkatkan kepercayaan masyarakat untuk menggunakan jasa keuangan dari bank tersebut.

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan dan faktor-faktor yang mempengaruhi tingkat kesehatan bank pemerintah yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2012 dan seberapa besar pengaruh masing-masing faktor tersebut terhadap tingkat kesehatan bank. Objek penelitian ini adalah bank pemerintah yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2012. Dari seluruh populasi diambil sembilan bank dengan periode pengamatan 2011-2012. Sampel ditentukan menggunakan non-probability sampling dengan metode purposivesampling. Karena data yang digunakan adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia, maka untuk menentukan ketepatan model penelitian dilakukan pengujian atas beberapa asumsi klasik, uji regresi linier berganda dan uji hipotesis dengan menggunakan alat bantu SPSS Statistic 21.

Hasil penelitian menunjukkan secara parsial variabel CKPN terhadap Total Kredit, Posisi Devisa Neto, NPL Bruto, ROA dan CAR berpengaruh signifikan terhadap Tingkat Kesehatan Bank. Sedangkan variabel LDR dan NIM berpengaruh tidak signifikan terhadap Tingkat Kesehatan Bank. Keseluruhan variabel tersebut berpengaruh signifikan secara simultan terhadap Tingkat Kesehatan Bank. Seluruh bank pemerintah yang terdaftar di BEI periode 2011-2012 memiliki peringkat komposit paling rendah 3 (Cukup Sehat). Bahkan di tahun 2012 kebanyakan dari bank pemerintah memiliki peringkat komposit 2 (Sehat) dan tiga bank yaitu BNI, Mandiri dan Bank Sumut memiliki peringkat komposit 1 (Sangat Sehat) yang berarti bank tersebut telah memiliki penanganan risiko yang semakin baik, tata kelola (GCG) yang lebih baik ataupun rentabilitas dan permodalan yang lebih baik.

ABSTRACT

ANALYSIS FINANCIAL PERFORMANCE AND BANKS RATING USING RISK-BASED APPROACH OF GOVERNMENT BANK

LISTED IN INDONESIA STOCK EXCHANGE

Bank performance is a picture of every economic results that can be achieved by the banking company in a given period through the company activities to generate profits and reflected in the financial statements . It is very important for a bank to maintain a good level of performance . Good level of bank performance enhancing public confidence to use the financial services of the bank.

The purpose of this study was to determine the financial performance and the factors that affect banks rating of government bank listed on the Indonesia Stock Exchange during the years 2011-2012 and how much each of these factors influence on banks rating. Object of this study is government banks listed in Indonesia Stock Exchange during the years 2011-2012. From the entire population, nine banks were taken with the observation period 2011-2012. Samples was determined using a non-probability sampling with purposive sampling method. Because the data used are secondary data obtained from the official website of the Indonesia Stock Exchange, it is necessary to determine the accuracy of the research model on several classical assumptions , multiple linear regression and hypothesis testing using tools SPSS Statistics 21.

The results showed that partially Allowance for Impairment to Total Loans, Net Open Position, Gross NPL, ROA and CAR have significant effect on banks rating. While the LDR and NIM have no significant effect on banks rating. These variables have a significant effect simultaneously on banks rating. The entire government banks listed on Indonesia Stock Exchange on period 2011-2012 has the lowest rank 3 (Fit). Even in 2012, most of the government banks has a composite rank 2 (Healthy) and three banks namely BNI , Mandiri and Bank of North Sumatra have composite rank 1 (Very Healthy) which means that banks have had the better risk management, good corporate governance (GCG) and better earnings and capital.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus yang telah melimpahkan kasih karunia-Nya serta memberikan kemudahan bagi penulis dalam menyelesaikan skripsi sehingga tersusunlah skripsi yang berjudul “Analisis Kinerja Keuangan dan Tingkat Kesehatan Bank Menggunakan Pendekatan

Berdasarkan Risiko (Risk-based Bank Rating) pada Bank Pemerintah yang

Terdaftar di Bursa Efek Indonesia “. Skripsi ini disusun sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Segala upaya yang telah dilakukan tentunya tidak terlepas dari dukungan berupa doa, motivasi, bimbingan, kerjasama dan pengarahan dari berbagai pihak yang telah membantu penulis dalam menyelesaikan skripsi ini khususnya kepada suamiku tercinta (Darmansyah Saragih) dan anak-anakku tersayang (Winona Diandra Saragih dan Wirya Narendra Saragih) serta kedua orang tua yang telah mendidik dan membesarkan penulis (Aminsyah Purba dan Tarita Damanik). Pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada pihak-pihak yang turut berjasa dalam penyusunan skripsi berikut ini:

1. Bapak Prof. Dr. H. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif M.Si, Ak. dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Ketua dan Sekretaris Program Studi S1-Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Iskandar Muda, S.E.,M.Si., Ak. selaku Dosen Pembimbing. 5. Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Dosen Pembaca Penilai. 6. Teman-teman seperjuangan di Fakultas Ekonomi USU yang turut memberi

dukungan kepada penulis yaitu Darwin, Edwin dan Qivi serta seluruh rekan yang tak bisa penulis ucapkan satu per satu yang turut berjuang menyelesaikan skripsi bersama.

Penulis tahu bahwa skripsi ini masih memiliki kekurangan. Oleh karena itu, kritik dan saran yang membangun sangat diharapkan sebagai masukan yang berharga. Semoga skripsi ini dapat bermanfaat bagi pembaca dan semua pihak yang berkepentingan.

Medan, Februari 2014 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1.Latar Belakang Masalah ... 1

2.1.2.Tingkat Kesehatan Bank ... 13

2.1.3.Analisis Rasio Keuangan ... 27

2.2. Tinjauan Penelitian Terdahulu ... 38

2.3. Kerangka Konseptual ... 39

BAB III METODE PENELITIAN 3.1. Populasi dan Sampel Penelitian ... 40

3.2. Jenis dan Sumber Data ... 41

3.3. Teknik Pengumpulan Data ... 41

3.4. Definisi Operasional dan Pengukuran Variabel ... 42

3.5. Metode Analisis Data ... 44

3.5.1.Statistik Deskriptif ... 44

3.5.2.Uji Asumsi Klasik ... 45

3.5.3.Uji Hipotesis ... 45

BAB IV ANALISIS HASIL PENELITIAN 4.1. Deskripsi Objek Penelitian ... 49

4.2. Analisis Hasil Penelitian ... 51

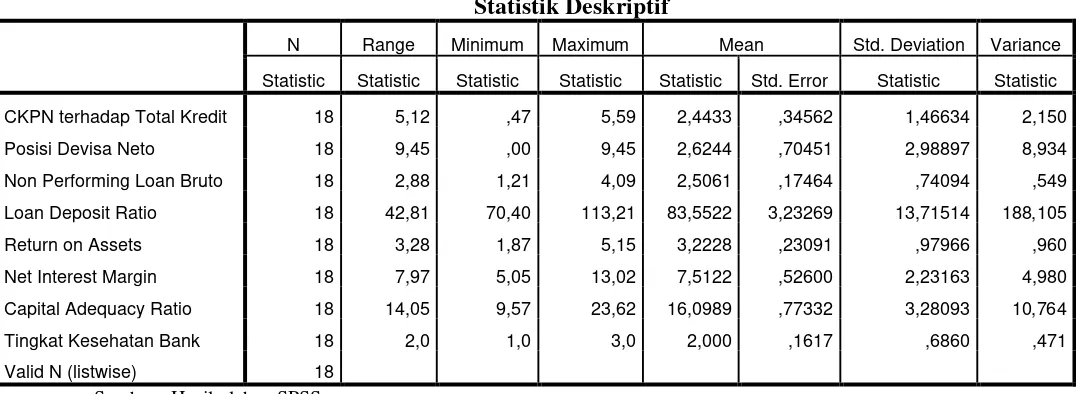

4.2.1. Statistik Deskriptif ... 51

4.2.2. Uji Asumsi Klasik ... 54

4.2.3. Uji Hipotesis ... 63

4.3.4.Hasil Uji Normalitas ... 47

BAB V PENUTUP

5.1. Kesimpulan ... 78

5.2. Keterbatasan Penelitian ... 79

5.3. Saran ... 80

DAFTAR TABEL

Tabel 2.1. Matriks Peringkat Komposit Tingkat Kesehatan Bank ... 15

Tabel 2.2. Matriks Penetapan Tingkat Risiko ... 18

Tabel 2.3. Matriks Peringkat Profil Risiko ... 19

Tabel 2.4 Tinjauan Penelitian Terdahulu ... 38

Tabel 3.1. Daftar Populasi dan Sampel ... 40

Tabel 3.2. Pengukuran Variabel ... 43

Tabel 4.1. Rasio Keuangan 2011-2012 ... 50

Tabel 4.2. Statistik Deskripsi ... 51

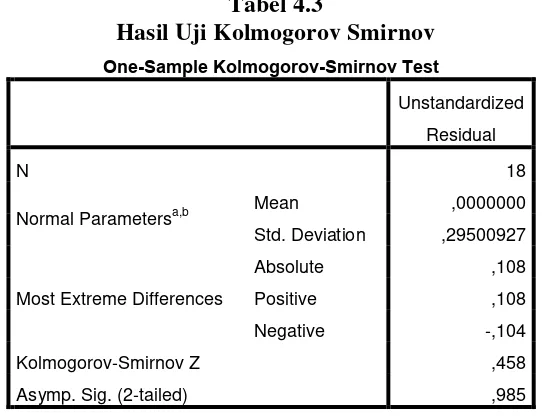

Tabel 4.3. Hasil Uji Kolmogorov-Smirnov ... 57

Tabel 4.4. Hasil Uji Multikolinearitas ... 58

Tabel 4.5. Matriks Korelasi ... 58

Tabel 4.6. Koefisien ... 59

Tabel 4.7. Diagnosa Kolinearitas ... 59

Tabel 4.8. Hasil Uji Durbin Watson ... 60

Tabel 4.9. Hasil Uji Glejser ... 62

Tabel 4.10. Hasil Estimasi Regresi ... 64

Tabel 4.11. Koefisien Determinasi... 66

Tabel 4.12. Hasil Uji Simultan dengan F-test ... 67

Tabel 4.13. Hasil Uji Parsial T-test ... 68

DAFTAR GAMBAR

Gambar 2.1. Kerangka Konseptual ... 39

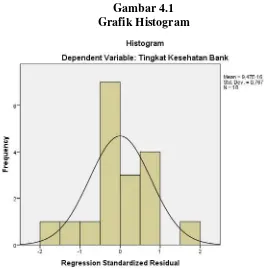

Gambar 4.1. Grafik Histogram ... 55

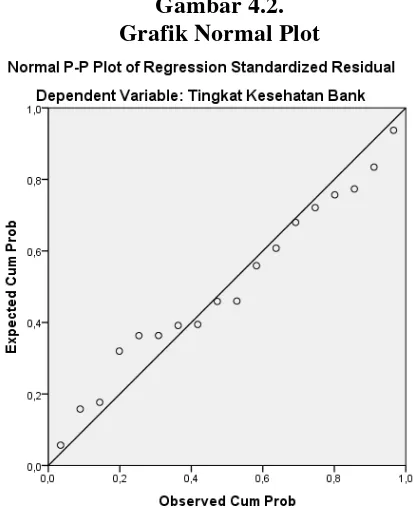

Gambar 4.2. Grafik Normal Plot ... 56

DAFTAR LAMPIRAN

ABSTRAK

ANALISIS KINERJA KEUANGAN DAN TINGKAT KESEHATAN BANK MENGGUNAKAN PENDEKATAN BERDASARKAN RISIKO

(RISK-BASED BANK RATING) PADA BANK PEMERINTAH YANG TERDAFTAR DI BURSA EFEK INDONESIA

Kinerja bank merupakan gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan perbankan dalam suatu periode tertentu melalui kegiatan-kegiatan yang dilakukan perusahaan untuk menghasilkan keuntungan dan tercermin dalam laporan keuangannya. Oleh karena itu sangat penting bagi sebuah bank untuk mempertahankan tingkat kinerja yang baik. Tingkat kinerja bank yang baik meningkatkan kepercayaan masyarakat untuk menggunakan jasa keuangan dari bank tersebut.

Tujuan penelitian ini adalah untuk mengetahui kinerja keuangan dan faktor-faktor yang mempengaruhi tingkat kesehatan bank pemerintah yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2012 dan seberapa besar pengaruh masing-masing faktor tersebut terhadap tingkat kesehatan bank. Objek penelitian ini adalah bank pemerintah yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2012. Dari seluruh populasi diambil sembilan bank dengan periode pengamatan 2011-2012. Sampel ditentukan menggunakan non-probability sampling dengan metode purposivesampling. Karena data yang digunakan adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia, maka untuk menentukan ketepatan model penelitian dilakukan pengujian atas beberapa asumsi klasik, uji regresi linier berganda dan uji hipotesis dengan menggunakan alat bantu SPSS Statistic 21.

Hasil penelitian menunjukkan secara parsial variabel CKPN terhadap Total Kredit, Posisi Devisa Neto, NPL Bruto, ROA dan CAR berpengaruh signifikan terhadap Tingkat Kesehatan Bank. Sedangkan variabel LDR dan NIM berpengaruh tidak signifikan terhadap Tingkat Kesehatan Bank. Keseluruhan variabel tersebut berpengaruh signifikan secara simultan terhadap Tingkat Kesehatan Bank. Seluruh bank pemerintah yang terdaftar di BEI periode 2011-2012 memiliki peringkat komposit paling rendah 3 (Cukup Sehat). Bahkan di tahun 2012 kebanyakan dari bank pemerintah memiliki peringkat komposit 2 (Sehat) dan tiga bank yaitu BNI, Mandiri dan Bank Sumut memiliki peringkat komposit 1 (Sangat Sehat) yang berarti bank tersebut telah memiliki penanganan risiko yang semakin baik, tata kelola (GCG) yang lebih baik ataupun rentabilitas dan permodalan yang lebih baik.

ABSTRACT

ANALYSIS FINANCIAL PERFORMANCE AND BANKS RATING USING RISK-BASED APPROACH OF GOVERNMENT BANK

LISTED IN INDONESIA STOCK EXCHANGE

Bank performance is a picture of every economic results that can be achieved by the banking company in a given period through the company activities to generate profits and reflected in the financial statements . It is very important for a bank to maintain a good level of performance . Good level of bank performance enhancing public confidence to use the financial services of the bank.

The purpose of this study was to determine the financial performance and the factors that affect banks rating of government bank listed on the Indonesia Stock Exchange during the years 2011-2012 and how much each of these factors influence on banks rating. Object of this study is government banks listed in Indonesia Stock Exchange during the years 2011-2012. From the entire population, nine banks were taken with the observation period 2011-2012. Samples was determined using a non-probability sampling with purposive sampling method. Because the data used are secondary data obtained from the official website of the Indonesia Stock Exchange, it is necessary to determine the accuracy of the research model on several classical assumptions , multiple linear regression and hypothesis testing using tools SPSS Statistics 21.

The results showed that partially Allowance for Impairment to Total Loans, Net Open Position, Gross NPL, ROA and CAR have significant effect on banks rating. While the LDR and NIM have no significant effect on banks rating. These variables have a significant effect simultaneously on banks rating. The entire government banks listed on Indonesia Stock Exchange on period 2011-2012 has the lowest rank 3 (Fit). Even in 2012, most of the government banks has a composite rank 2 (Healthy) and three banks namely BNI , Mandiri and Bank of North Sumatra have composite rank 1 (Very Healthy) which means that banks have had the better risk management, good corporate governance (GCG) and better earnings and capital.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Kinerja bank merupakan gambaran setiap hasil ekonomi yang mampu diraih oleh perusahaan perbankan dalam suatu periode tertentu melalui kegiatan-kegiatan yang dilakukan perusahaan untuk menghasilkan keuntungan secara efektif dan efisien, yang perkembangannya dapat diukur menggunakan analisis terhadap data-data keuangan yang tercermin dalam laporan keuangan. Oleh karena itu sangat penting bagi sebuah bank untuk mempertahankan tingkat kinerja yang baik. Tingkat kinerja bank yang baik meningkatkan kepercayaan masyarakat untuk menggunakan jasa keuangan dari bank tersebut.

menjaga rahasia keuangan nasabah yang dipercayakan kepadanya serta keamanan atas uang atau aset lainnya yang dititipkan pada bank.

Selain itu pentingnya menjaga kepercayaan masyarakat terhadap bank karena kegiatan utama bank adalah menghimpun dana dari masyarakat kemudian menyalurkannya dengan tujuan untuk memperoleh keuntungan. Oleh karenanya Bank Indonesia menerapkan aturan tentang kesehatan bank. Kesehatan bank dapat diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Dengan adanya aturan tentang kesehatan bank ini, perbankan diharapkan selalu dalam kondisi sehat sehingga tidak akan merugikan masyarakat yang berhubungan dengan perbankan.

Tingkat Kesehatan Bank Umum yang ditetapkan oleh Gubernur Bank Indonesia pada tanggal 5 Januari 2011 dan mulai berlaku sejak tanggal ditetapkan.

Perubahan sistem penilaian tingkat kesehatan bank umum dari CAMELS menjadi RGEC disebabkan krisis keuangan global yang terjadi beberapa tahun terakhir memberi pelajaran berharga bahwa inovasi dalam produk, jasa, dan aktivitas perbankan yang tidak diimbangi dengan penerapan Manajemen Risiko yang memadai dapat menimbulkan berbagai permasalahan mendasar pada Bank maupun terhadap sistem keuangan secara keseluruhan. Pengalaman dari krisis keuangan global tersebut mendorong perlunya peningkatan efektivitas penerapan Manajemen Risiko dan GCG. Tujuannya adalah agar Bank mampu mengidentifikasi permasalahan secara lebih dini, melakukan tindak lanjut perbaikan yang sesuai dan lebih cepat, serta menerapkan GCG dan Manajemen Risiko yang lebih baik sehingga Bank lebih tahan dalam menghadapi krisis. Sejalan dengan perkembangan tersebut di atas, Bank Indonesia menyempurnakan metode penilaian Tingkat Kesehatan Bank Umum dan menambahkan komponen Risk Profile dan Good Corporate Governance (GCG) dalam sistem penilaian tingkat kesehatan bank umum.

secara efektif. Di lain pihak, Bank Indonesia mengevaluasi, menilai Tingkat Kesehatan Bank, dan melakukan tindakan pengawasan yang diperlukan dalam rangka menjaga stabilitas sistem keuangan.

Analisis kinerja keuangan dan tingkat kesehatan bank tentunya bukan hal yang mudah tetapi dapat dilakukan analisis kinerja keuangan dan tingkat kesehatan bank secara sederhana melalui laporan keuangan tahunan yang dipublikasi secara umum oleh bank yang bersangkutan. Salah satu tujuan dari pelaporan keuangan adalah untuk memberikan informasi mengenai aktiva, kewajiban, dan modal yang dimiliki dan dikelola perusahaan untuk membantu para pengguna informasi akuntansi dalam mengevaluasi kekuatan dan kelemahan keuangan perusahaan. Berdasarkan pasal 2 dalam Peraturan Bank Indonesia Nomor 3/22/PBI/2001 tentang Transparansi Kondisi Keuangan Bank yang ditetapkan oleh Gubernur Bank Indonesia pada tanggal 13 Desember 2001 dan mulai berlaku sejak tanggal ditetapkan, dalam rangka peningkatan transparansi kondisi keuangan, Bank wajib menyusun dan menyajikan laporan keuangan sebagaimana terdiri dari Laporan Tahunan, Laporan Keuangan Publikasi Triwulanan, Laporan Keuangan Publikasi Bulanan dan Laporan Keuangan Konsolidasi yang dapat diperoleh melalui

memiliki tingkat kesehatan yang baik kebanyakan juga memiliki kinerja keuangan yang baik pula.

Komponen penilaian tingkat kesehatan bank yang digunakan dalam penelitian ini sedikit berbeda dengan penilaian tingkat kesehatan yang ditentukan oleh Bank Indonesia. Sistem penilaian tingkat kesehatan bank umum yang ditentukan Bank Indonesia menggunakan Pendekatan Berdasarkan Risiko (Risk-based Bank Rating) yang terdiri dari komponen RGEC (Risk Profile, Good Corporate Governance (GCG), Earnings, & Capital) sedangkan penelitian ini menggunakan rasio-rasio keuangan yang dapat diperoleh dari laporan keuangan

publikasi bank yang diperoleh melalui

pada dasarnya tidak jauh berbeda karena dari rasio-rasio tersebut merupakan dasar untuk memperoleh nilai setiap komponen RGEC kecuali komponen GCG yang merupakan penilaian terhadap kualitas manajemen Bank atas pelaksanaan prinsip-prinsip GCG. Penelitian ini tidak menggunakan komponen GCG karena GCG tidak tercermin melalui angka-angka dalam laporan keuangan yang dipublikasikan tetapi lebih mengenai kemampuan manajemen dalam mengelola bank secara baik.

terhadap total modal, NPL (Non-Performing Loan) bruto dan LDR (Loan to Deposit Ratio) untuk komponen Profil Risiko (Risk Profile), ROA (Return on Assets) dan NIM (Net Interest Margin) untuk komponen Rentabilitas (Earnings) dan CAR (Capital Adequacy Ratio) untuk komponen Permodalan (Capital).

Menurut penelitian Welthi Sugiarti (2012) Variabel yang berpengaruh signifikan terhadap tingkat kesehatan bank adalah variabel KAP dan NIM. Sedangkan variabel CAR, ROA, BOPO dan LDR memberikan pengaruh tidak signifikan terhadap tingkat kesehatan bank. Sedangkan penelitian yang dilakukan Aprilia Dewi dan Warsito Kawedar (2010) menunjukkan bahwa NPL berpengaruh negatif dan signifikan terhadap tingkat kesehatan bank, LDR berpengaruh negatif tetapi tidak signifikan terhadap tingkat kesehatan bank, ROA berpengaruh negatif dan tidak signifikan terhadap tingkat kesehatan bank, NIM berpengaruh positif dan tidak signifikan terhadap tingkat kesehatan bank dan CAR berpengaruh positif tetapi tidak signifikan terhadap tingkat kesehatan bank.

Berdasarkan uraian di atas, penelitian ini berbeda dengan penelitian terdahulu dalam hal sampel dan periode yang diamati, variabel yang digunakan serta mencoba membandingkan kinerja keuangan antar bank pemerintah berdasarkan rasio keuangan yang digunakan. Oleh karena itu judul penelitianini adalah “Analisis Kinerja Keuangan dan Tingkat Kesehatan Bank Menggunakan Pendekatan Berdasarkan Risiko (Risk-based Bank Rating)

pada Bank Pemerintah yang Terdaftar di Bursa Efek Indonesia “

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan di atas, maka peneliti merumuskan masalah penelitian yaitu :

1. Apakah komponen Pendekatan Berdasarkan Risiko (Risk-based Bank Rating) yang terdiri dari Risk Profile, Earnings dan Capital berpengaruh secara signifikan dalam memprediksi tingkat kesehatan bank pemerintah yang terdaftar di Bursa Efek Indonesia?

2. Bagaimana kinerja keuangan bank pemerintah yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2012 dengan menggunakan Pendekatan Berdasarkan Risiko (Risk-based Bank Rating) yang mulai diterapkan tahun 2011 ?

1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah di atas, maka tujuan dari penelitian ini adalah :

1. Untuk menganalisis dan mengetahui faktor-faktor yang mempengaruhi tingkat kesehatan bank pemerintah yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2012 dan seberapa besar pengaruh masing-masing faktor tersebut terhadap tingkat kesehatan bank.

1.4. Manfaat Penelitian

Hasil dan manfaat dari penelitian diharapkan dapat memberi manfaat kepada beberapa pihak antara lain :

1. bagi peneliti, untuk menambah dan mengembangkan wawasan yang dimiliki dan mengimplementasikan teori yang diperoleh saat perkuliahan terutama mengenai analisis terhadap laporan keuangan.

2. bagi manajemen bank, untuk mengetahui seberapa besar pengaruh faktor-faktor yang dapat dijadikan pedoman dalam menilai tingkat kesehatan bank dan sebagai bahan evaluasi atas kinerja selama tahun 2011-2012 . 3. bagi para pengguna laporan keuangan khususnya pemegang saham dan

investor, dapat menjadi bahan masukan untuk membuat keputusan dan kebijakan yang berhubungan dengan investasi

4. bagi akademisi dan atau peneliti selanjutnya, dapat digunakan sebagai pembanding hasil riset penelitian yang berkaitan dengan penilaian tingkat kesehatan bank dan pembanding untuk penelitian selanjutnya dengan perbedaan variabel, sampel, periode yang diamati dan sebagainya.

1.5. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

Bab ini menguraikan tentang landasan teoritis, tinjauan penelitian terdahulu dan kerangka konseptual.

BAB III: METODE PENELITIAN

Bab ini menguraikan tentang populasi dan sampel penelitian, jenis dan sumber data, teknik pengumpulan data, definisi operasional dan pengukuran variabel, dan metode analisis data.

BAB IV: HASIL DAN PEMBAHASAN

Bab ini menguraikan tentang deskripsi objek penelitian, analisis dan pembahasan hasil penelitian.

BAB V : PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Bank

a. Pengertian Bank

Pengertian bank menurut Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998 “yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Sedangkan menurut PSAK 31 tentang Akuntansi Perbankan “bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

kegiatan perbankan kepercayaan masyarakat sangat diperlukan untuk menjamin kelangsungan hidup suatu bank.

b. Jenis Bank

Berdasarkan Undang-Undang Republik Indonesia Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor 10 Tahun 1998, menurut jenisnya bank terdiri dari:

1) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

2) Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Menurut Kasmir (2008 b:36-40) berdasarkan kepemilikannya bank dibedakan menjadi dua yaitu :

1) Bank Milik Pemerintah

Bank Milik Pemerintah adalah bank yang seluruh atau sebagian modalnya dan akte pendiriannya didirikan oleh pemerintah.

2) Bank Milik Swasta

Bank Milik Swasta adalah bank yang seluruh atau sebagian modalnya dan akte pendiriannya didirikan oleh swasta.

Berdasarkan status juga dibedakan menjadi dua yaitu : 1) Bank Devisa

Bank Devisa adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dapat memberikan pelayanan lalu lintas pembayaran dalam dan luar negeri dan sudah mendapat izin dari Bank Indonesia.

2) Bank Non Devisa

Berdasarkan cara menentukan harga juga dibedakan menjadi dua yaitu :

1) Bank Berdasarkan Prinsip Konvensional

Bank Berdasarkan Prinsip Konvensional menetapkan bunga sebagai harga dan mengenakan biaya dalam nominal atau persentase tertentu (fee base) dalam mendapatkan keuntungan dan menentukan harga produk bank.

2) Bank Berdasarkan Prinsip Syariah

Bank Berdasarkan Prinsip Syariah menggunakan aturan perjanjian menurut hukum Islam dalam pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasarkan prinsip penyertaan modal (musharakah), prinsip jual beli barang dengan memperoleh keuntungan (murabahah) , pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) atau dengan adanya pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank oleh pihak lain (ijarah wa iqtina) .

c. Sumber Dana Bank

Menurut Lukman Dendawijaya (2003), sumber dana bank dibedakan menjadi tiga yaitu:

1) Dana Sendiri (Dana Pihak Pertama)

Dana Sendiri adalah dana yang berasal dari pemegang saham atau pemilik bank . Dana sendiri terdiri dari :

a) Modal yang Disetor

Modal yang disetor yaitu jumlah uang yang disetor secara efektif oleh pemegang saham pada waktu bank berdiri. Bank mencari tambahan modal untuk mencapai ketentuan modal minimum (Capital Adequacy Ratio) dengan cara melakukan penjualan saham (go public).

b) Cadangan – Cadangan

Cadangan-cadangan adalah sebagian dari laba bank yang disihkan dalam bentuk cadangan modal dan cadangan lainnya yang akan digunakan untuk menutup timbulnya risiko di kemudian hari nanti. c) Laba yang Ditahan

Laba yang ditahan adalah bagian laba yang menjadi milik pemegang saham, akan tetapi oleh rapat umum pemegang saham diputuskan untuk tidak dibagi dan dimasukkan kembali dalam modal bank.

Dana pinjaman adalah dana yang berasal dari pihak luar. Dana pinjaman terdiri dari :

a) Pinjaman dari bank lain (Interbank Call Money)

Pinjaman dari bank lain adalah pinjaman yang berasal dari bank lain di dalam negeri yang diminta bila ada kebutuhan dana mendesak yang diperlukan bank seperti menutup kewajiban kliring.

b) Pinjaman dari bank atau lembaga keuangan di luar negeri

Pinjaman dari bank atau lembaga keuangan di luar negeri adalah pinjaman dalam jangka menengah yang realisasinya harus melalui persetujuan Bank Indonesia yang bertindak sebagai pengawas kredit luar negeri (PKLN).

c) Pinjaman Lembaga Keuangan Bukan Bank (LKBB)

Pinjaman LKBB biasanya berbentuk surat berharga yang dapat diperjualbelikan sebelum tanggal jatuh tempo.

d) Pinjaman Bank Indonesia

Pinjaman Bank Indonesia adalah pinjaman yang diberikan oleh Bank Indonesia sesuai syarat dan kewajiban yang berlaku,

3) Dana Masyarakat (Dana Pihak Ketiga)

Dana masyarakat adalah dana yang berasal dari masyarakat, baik perorangan maupun badan usaha yang diperoleh bank dengan menggunakan instrument produk simpanan yang dimiliki oleh bank . Dana masyarakat dihimpun dalam bentuk giro, deposito atau tabungan, a) Giro (Demand Deposits)

Giro adalah simpanan pihak ketiga kepada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnya atau dengan cara pemindahbukuan. b) Deposito (Time Deposits)

Deposito adalah simpanan berjangka yang dikeluarkan oleh bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu sesuai dengan jangka waktu tertentu yang telah dijanjikan sebelumnya.

c) Tabungan (Savings)

Tabungan adalah simpanan pihak ketiga yang dikeluarkan oleh bank yang penyetoran dan penarikannya hanya dapat dilakukan sesuai dengan ketentuan yang berlaku pada masing-masing bank.

2.1.2. Tingkat Kesehatan Bank

a. Pengertian Tingkat Kesehatan Bank

hasil penilaian kondisi Bank yang dilakukan terhadap risiko dan kinerja bank”. Lebih lanjut dinyatakan bahwa bank wajib melakukan penilaian sendiri (self assesment) atas tingkat kesehatan bank dengan menggunakan pendekatan risiko (Risk-based Bank Rating) baik secara individual maupun secara konsolidasi.

Penilaian tingkat kesehatan bank mencakup penilaian terhadap faktor-faktor sebagai berikut :

a. Profil Risiko (Risk Profile)

b. Good Corporate Governance (GCG) c. Rentabilitas (earnings)

d. Permodalan (capital)

Setiap faktor tersebut ditetapkan peringkatnya berdasarkan kerangka analisis yang komprehensif dan terstruktur. Peringkat akhir hasil penilaian setiap faktor tersebut disebut Peringkat Komposit.

Peringkat komposit ditetapkan berdasarkan analisis yang komprehensif dan terstruktur terhadapa peringkat setiap faktor dengan memperhatikan materialitas dan signifikansi masing-masing faktor. Peringkat komposit dikategorikan sebagai berikut :

a. Peringkat Komposit 1 (PK-1)

PK-1 mencerminkan kondisi bank yang secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. b. Peringkat Komposit 2 (PK-2)

PK-2 mencerminkan kondisi bank yang secara umum sehat sehingga dinilai mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

c. Peringkat Komposit 3 (PK-3)

d. Peringkat Komposit 4 (PK-4)

PK-4 mencerminkan kondisi bank yang secara umum kurang sehat sehingga dinilai kurangsangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

e. Peringkat Komposit 5 (PK-5)

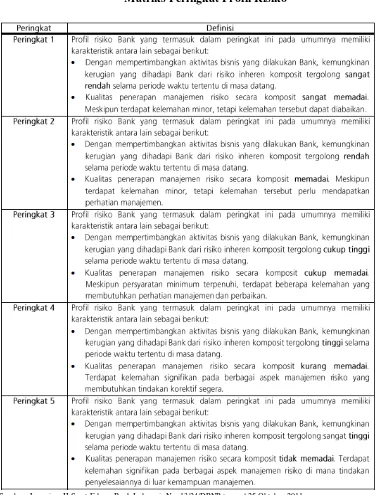

PK-5 mencerminkan kondisi bank yang secara umum tidak sehat sehingga dinilai tidak mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya. Untuk lebih jelasnya dapat dilihat di tabel 2.1 di bawah ini

Tabel 2.1

Matriks Peringkat Komposit Tingkat Kesehatan Bank

b. Profil Risiko (Risk Profile)

Penilaian terhadap profil risiko (risk profile) merupakan penilaian terhadap risiko inheren dan penerapan manajemen risiko dalam operasional bank yang dilakukan terhadap 8 (delapan) risiko yaitu :

1. Risiko kredit

Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank. Dalam menilai risiko kredit parameter/indikator yang digunakan adalah (i) komposisi portofolio asset dan tingkat konsentrasi (ii) kualitas penyediaan dana dan kecukupan pencadangan (iii) strategi penyediaan dana dan sumber timbulnya penyediaan dana dan (iv) faktor eksternal.

2. Risiko pasar

Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan dari kondisi pasar, termasuk risiko perubahan harga option. Risiko pasar meliputi risiko suku bunga (baik dari posisi trading book maupun posisi banking book yang mengacu pada ketentuan Bank Indonesia mengenai Kewajiban Penyediaan Modal Minimum), risiko nilai tukar, risiko ekuitas, dan risiko komoditas. Dalam menilai risiko pasar parameter/indikator yang digunakan adalah (i) volume dan komposisi portofolio (ii) kerugian potensial (potential loss) risiko suku bunga dalam banking book (Interest Rate Risk in Banking Book-IRRBB) dan (iii) strategi dan kebijakan bisnis.

3. Risiko likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan bank dalam memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas, dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank atau biasa disebut risiko likuiditas pendanaan (funding liquidity risk). Risiko likuiditas dapat juga disebabkan ketidakmampuan bank melikuidasi aset tanpa terkena diskon yang material karena tidak adanya pasar aktif atau adanya gangguan pasar (market disruption) yang parah atau biasa disebut risiko likuiditas pasar (market liquidity risk). Dalam menilai risiko likuiditas parameter/indikator yang digunakan adalah (i) komposisi dari aset, kewajiban, dan transaksi rekening administratif (ii) konsentrasi dari aset dan kewajiban (iii) kerentanan pada kebutuhan pendanaan dan (iv) akses pada sumber-sumber pendanaan. 4. Risiko operasional

parameter/indikator yang digunakan adalah (i) karakteristik dan kompleksitas bisnis (ii) sumber daya manusia (iii) teknologi informasi dan infrastruktur pendukung (iv) fraud, baik internal maupun eksternal dan (v) kejadian eksternal

5. Risiko hukum

Risiko hukum adalah risiko yang timbul akibat tuntutan hukum dan/atau aspek kelemahan yuridis serta ketiadaan peraturan perundang-undangan yang mendasari atau kelemahan perikatan. Dalam menilai risiko hukum parameter/indikator yang digunakan adalah (i) faktor litigasi (ii) faktor kelemahan perikatan dan (iii) faktor ketiadaan/perubahan peraturan perundang-undangan.

6. Risiko stratejik

Risiko stratejik adalah risiko akibat ketidaktepatan bank dalam mengambil keputusan dan/atau pelaksanaan suatu keputusan stratejik serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis. Dalam menilai risiko stratejik parameter/indikator yang digunakan adalah (i) kesesuain strategi bisnis bank dengan lingkungan bisnis (ii) strategi berisiko rendah dan berisiko tinggi (iii) posisi bisnis bank dan (iv) pencapaian rencana bisnis bank.

7. Risiko kepatuhan

Risiko kepatuhan adalah risiko yang timbul akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku dan kurangnya pemahaman atau kesadaran hukum terhadap ketentuan maupun standar bisnis yang berlaku umum. Dalam menilai risiko kepatuhan parameter/indikator yang digunakan adalah (i) jenis dan signifikansi pelanggaran yang dilakukan (ii) frekuensi pelanggaran yang dilakukan atau track record ketidakpatuhan bank atau (iii) pelanggaran terhadap ketentuan atau standar bisnis yang berlaku umum untuk transaksi keuangan tertentu. 8. Risiko reputasi

Risiko reputasi adalah risiko yang timbul akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap bank. Dalam menilai risiko reputasi parameter/indikator yang digunakan adalah (i) pengaruh reputasi negatif dari pemilik bank dan perusahaan terkait (ii) pelanggaran etika bisnis (iii) kompleksitas produk dan kerjasama bisnis bank (iv) frekuensi, materialitas, dan eksposur pemberitaan negatif bank dan (v) frekuensi dan materialitas keluhan nasabah.

manajemen risiko yang baik maka profil risikonya akan semakin kecil. Semakin kecil peringkat profil risiko maka semakin kuat bank tersebut dalam menangani risiko yang dihadapinya. Seperti yang ditunjukkan pada Tabel 2.2 di bawah ini

Tabel 2.2

Matriks Penetapan Tingkat Risiko

Sumber : Lampiran II Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 Oktober 2011

Tabel 2.3

Matriks Peringkat Profil Risiko

Sumber : Lampiran II Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 Oktober 2011

c. Good Corporate Governance (GCG)

Badan Usaha Milik Negara (BUMN) No. Kep-117/M-MBU/2002 pada tanggal 1 Agustus 2002 tentang Penetapan Praktek GCG pada setiap BUMN yang berisi sebagai berikut :

BUMN memiliki kewajiban untuk menerapkan Good Corporate Governance secara konsisten dan atau menjadikan prinsip-prinsip Good Corporate Governance sebagai landasan operasionlanya, yang pada dasarnya bertujuan untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya, dan berlandaskan peraturn perundang-undangan dan nilai-nilai etika.

Dalam Surat Keputusan Menteri BUMN yang sama juga dijabarkan prinsip-prinsip dalam penerapan GCG yaitu :

1. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.

2. Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa ada benturan kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggungjawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif.

4. Pertanggungjawaban, yaitu kesesuaian pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dengan prinsip-prinsip korporat.

5. Kewajaran, yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian peraturan perundang-undangan yang berlaku.

bagi Bank Umum dengan memperhatikan karakteristik dan kompleksitas usaha bank.

Penetapan peringkat faktor GCG dilakukan berdasarkan analisis terhadap (i) pelaksaan prinsip-prinsip GCG bank (ii) kecukupan tata kelola (governance) atas struktur, proses dan hasil penerapan GCG pada bank dan (iii) informasi lain yang terkait dengan GCG bank yang didasrkan pada data dan informasi yang relevan.

Penilaian faktor GCG dikategorikan ke dalam 5 peringkat yaitu Peringkat 1, Peringkat 2, Peringkat 3, Peringkat 4, dan Peringkat 5. Urutan peringkat faktor GCG yang lebih kecil mencerminkan penerapan GCG yang lebih baik. Berikut penjelasannya :

a. Peringkat 1 mencerminkan Manajemen Bank telah melakukan penerapan Good Corporate Governance yang secara umum sangat baik. Hal ini tercermin dari pemenuhan yang sangat memadai atas prinsip-prinsip Good Corporate Governance. Apabila terdapat kelemahan dalam penerapan prinsip Good Corporate Governance, maka secara umum kelemahan tersebut tidak signifikan dan dapat segera dilakukan perbaikan oleh manajemen Bank.

b. Peringkat 2 mencerminkan Manajemen Bank telah melakukan penerapan Good Corporate Governance yang secara umum baik. Hal ini tercermin dari pemenuhan yang memadai atas prinsip-prinsip Good Corporate Governance. Apabila terdapat kelemahan dalam penerapan prinsip Good Corporate Governance, maka secara umum kelemahan tersebut kurang signifikan dan dapat diselesaikan dengan tindakan normal oleh manajemen Bank.

c. Peringkat 3 mencerminkan Manajemen Bank telah melakukan penerapan Good Corporate Governance yang secara umum cukup baik. Hal ini tercermin dari pemenuhan yang cukup memadai atas prinsip-prinsip Good Corporate Governance. Apabila terdapat kelemahan dalam penerapan prinsip Good Corporate Governance, maka secara umum kelemahan tersebut cukup signifikan dan memerlukan perhatian yang cukup dari manajemen Bank.

prinsip-prinsip Good Corporate Governance. Terdapat kelemahan dalam penerapan prinsip Good Corporate Governance, maka secara umum kelemahan tersebut signifikan dan memerlukan perbaikan yang menyeluruh oleh manajemen Bank.

e. Peringkat 5 mencerminkan Manajemen Bank telah melakukan penerapan Good Corporate Governance yang secara umum tidak baik. Hal ini tercermin dari pemenuhan yang tidak memadai atas prinsip-prinsip Good Corporate Governance. Kelemahan dalam penerapan prinsip Good Corporate Governance, maka secara umum kelemahan tersebut sangat signifikan dan sulit untuk diperbaiki oleh manajemen Bank.

d. Rentabilitas (Earnings)

Faktor lain untuk mengukur tingkat kesehatan adalah rentabilitas (earnings) atau lebih dikenal dengan kemampuan bank untuk memperoleh keuntungan. Perlu diketahui bahwa apabila bank selalu mengalami kerugian dalam kegiatan operasionalnya maka tentu saja lama kelamaan kerugian tersebut akan memakan modal yang dimiliki oleh bank. Bank yang dalam kondisi demikian tentu saja tidak dapat dikatakan sehat.

Penilaian faktor rentabilitas dikategorikan ke dalam 5 peringkat yaitu Peringkat 1, Peringkat 2, Peringkat 3, Peringkat 4, dan Peringkat 5. Urutan peringkat faktor rentabilitas yang lebih kecil mencerminkan rentabilitas yang lebih baik. Berikut penjelasannya :

a. Peringkat 1 mencerminkan rentabilitas sangat memadai, laba melebihi target dan mendukung pertumbuhan modal bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Kinerja bank dalam menghasilkan laba (rentabilitas) sangat memadai.

• Sumber utama rentabilitas yang berasal dari core earnings sangat dominan.

• Komponen-komponen yang mendukung core earnings sangat stabil.

• Kemampuan laba dalam meningkatkan permodalan dan prospek laba di masa datang sangat tinggi.

b. Peringkat 2 mencerminkan rentabilitas memadai, laba melebihi target dan mendukung pertumbuhan modal bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Kinerja bank dalam menghasilkan laba (rentabilitas) memadai.

• Sumber utama rentabilitas yang berasal dari core earnings dominan.

• Komponen-komponen yang mendukung core earnings stabil.

• Kemampuan laba dalam meningkatkan permodalan dan prospek laba di masa datang tinggi.

c. Peringkat 3 mencerminkan rentabilitas cukup memadai, laba memenuhi target, namun terdapat tekanan terhadap kinerja laba yang dapat menyebabkan penurunan laba namun cukup dapat mendukung pertumbuhan permodalan bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Kinerja bank dalam menghasilkan laba (rentabilitas) cukup memadai.

• Sumber utama rentabilitas yang berasal dari core earnings cukup dominan namun terdapat pengaruh yang cukup besar dari non core earnings.

• Komponen-komponen yang mendukung core earnings stabil.

d. Peringkat 4 mencerminkan rentabilitas kurang memadai, laba tidak memenuhi target, dan diperkirakan akan tetap pada kondisi tersebut di masa datang sehingga kurang dapat mendukung pertumbuhan permodalan bank dan kelangsungan usaha bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Kinerja bank dalam menghasilkan laba (rentabilitas) tidak memadai atau bank mengalami kerugian.

• Sumber utama rentabilitas berasal dari non core earnings.

• Komponen-komponen yang mendukung core earnings tidak stabil.

• Kerugian bank mempengaruhi permodalan secara signifikan.

e. Peringkat 5 mencerminkan rentabilitas tidak memadai, laba tidak memenuhi target, dan tidak dapat diandalkan serta memerlukan peningkatan kinerja laba segera untuk memastikan kelangsungan usaha bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Bank mengalami kerugian yang signifikan.

• Sumber utama rentabilitas berasal dari non core earnings.

• Komponen-komponen yang mendukung core earnings tidak stabil.

• Kerugian bank mempengaruhi permodalan secara signifikan.

e. Permodalan (Capital)

bahwa bank harus mempunyai modal yang cukup, baik jumlah maupun kualitasnya. Selain itu, para pemegang saham maupun pengurus bank harus benar-benar bertanggung jawab atas modal yang sudah ditanamkan.

Penilaian atas faktor Permodalan meliputi evaluasi terhadap kecukupan permodalan dan kecukupan pengelolaan permodalan. Selain itu, dalam melakukan penilaian kecukupan permodalan, bank juga harus mengaitkan kecukupan modal dengan Profil Risiko Bank seperti risiko operasional, risiko pasar dan risiko kredit. Semakin tinggi risiko bank maka semakin besar modal yang harus disediakan untuk mengantisipasi risiko tersebut.

Penilaian faktor permodalan dikategorikan ke dalam 5 peringkat yaitu Peringkat 1, Peringkat 2, Peringkat 3, Peringkat 4, dan Peringkat 5. Urutan peringkat faktor permodalan yang lebih kecil mencerminkan kondisi permodalan bank yang lebih baik. Berikut penjelasannya :

a. Peringkat 1 mencerminkan bank memilki kualitas dan kecukupan permodalan yang sangat memadai relatif terhadap profil risikonya, yang disertai dengan pengelolaan permodalan yang sangat kuat sesuai dengan karakteristik, skala usaha dan kompleksitas usaha bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Bank memiliki tingkat permodalan yang sangat memadai, sangat mampu mengantisipasi seluruh risiko yang dihadapi, dan mendukung ekspansi usaha bank ke depan.

• Kualitas komponen permodalan pada umumnya sangat baik, permanen, dan dapat menyerap kerugian.

• Bank telah melakukan stress test dengan hasil yang dapat menutup seluruh risiko yang dihadapi dengan sangat memadai.

• Bank memilki akses sumber permodalan yang sangat baik dan/atau memilki dukungan permodalan dari kelompok usaha atau perusahaan induk.

b. Peringkat 2 mencerminkan bank memilki kualitas dan kecukupan permodalan yang memadai relatif terhadap profil risikonya, yang disertai dengan pengelolaan permodalan yang kuat sesuai dengan karakteristik, skala usaha dan kompleksitas usaha bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Bank memiliki tingkat permodalan yang memadai dan dapat mengantisipasi hampir seluruh risiko yang dihadapi.

• Kualitas komponen permodalan pada umumnya baik, permanen, dan dapat menyerap kerugian.

• Bank telah melakukan stress test dengan hasil yang dapat menutup seluruh risiko yang dihadapi dengan memadai.

• Bank memiliki manajemen permodalan yang baik dan/atau memiliki proses penilaian kecukupan modal yang baik.

• Bank memilki akses sumber permodalan yang baik dan/atau memilki dukungan permodalan dari kelompok usaha atau perusahaan induk.

c. Peringkat 3 mencerminkan bank memilki kualitas dan kecukupan permodalan yang cukup memadai relatif terhadap profil risikonya, yang disertai dengan pengelolaan permodalan yang cukup kuat sesuai dengan karakteristik, skala usaha dan kompleksitas usaha bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Bank memiliki tingkat permodalan yang cukup memadai dan cukup mampu mengantisipasi risiko yang dihadapi.

• Kualitas komponen permodalan pada umumnya cukup baik, cukup permanen, dan cukup dapat menyerap kerugian.

• Bank telah melakukan stress test dengan hasil yang dapat menutup seluruh risiko yang dihadapi dengan cukup memadai.

• Bank memiliki manajemen permodalan yang cukup baik dan/atau memiliki proses penilaian kecukupan modal yang cukup baik.

• Bank memilki akses sumber permodalan yang cukup baik namun dukungan permodalan dari kelompok usaha atau perusahaan induk tidak secara eksplisit.

d. Peringkat 4 mencerminkan bank memilki kualitas dan kecukupan permodalan yang kurang memadai relatif terhadap profil risikonya, yang disertai dengan pengelolaan permodalan yang lemah dibandingkan dengan karakteristik, skala usaha dan kompleksitas usaha bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Kualitas komponen permodalan pada umumnya kurang baik, kurang permanen, dan kurang dapat menyerap kerugian.

• Bank telah melakukan stress test dengan hasil yang kurang dapat menutup seluruh risiko yang dihadapi.

• Bank memiliki manajemen permodalan yang kurang baik dan/atau memiliki proses penilaian kecukupan modal yang kurang baik.

• Bank kurang mampu melakukan akses pada sumber-sumber permodalan dan tidak terdapat dukungan permodalan dari kelompok usaha atau perusahaan induk.

e. Peringkat 5 mencerminkan bank memilki kualitas dan kecukupan permodalan yang tidak memadai relatif terhadap profil risikonya, yang disertai dengan pengelolaan permodalan yang sangat lemah dibandingkan dengan karakteristik, skala usaha dan kompleksitas usaha bank. Bank yang termasuk dalam peringkat ini memenuhi seluruh atau sebagian besar dari contoh karakteristik berikut :

• Bank memiliki tingkat permodalan yang tidak memadai sehingga harus menambah modal untuk mengantisipasi seluruh risiko yang dihadapi saat kondisi normal dan krisis.

• Kualitas komponen permodalan pada umumnya tidak baik, tidak permanen, dan tidak dapat menyerap kerugian.

• Bank telah melakukan stress test dengan hasil yang tidak dapat menutup seluruh risiko yang dihadapi.

• Bank memiliki manajemen permodalan yang tidak baik dan/atau memiliki proses penilaian kecukupan modal yang tidak baik.

• Bank tidak mampu melakukan akses pada sumber-sumber permodalan dan tidak terdapat dukungan permodalan dari kelompok usaha atau perusahaan induk.

2.1.3. Analisis Rasio Keuangan

a. Pengertian Analisis Rasio Keuangan

dan penanaman modal suatu perusahaan (Bahtiar Usman, 2003). Analisis rasio merupakan salah satu alat analisis keuangan yang banyak digunakan. Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari. Rasio merupakan salah satu titik awal, bukan titik akhir. Rasio yang diinterprestasikan dengan tepat mengidentifikasi area yang memerlukan investigasi lebih lanjut. Analisa rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio. Seperti alat analisis lainnya, rasio paling bermanfaat bila berorientasi ke depan. Hal ini berarti kita sering menyesuaikan faktor-faktor yang mempengaruhi rasio untuk kemungkinan tren dan ukurannya di masa depan. Kita juga harus menilai faktor-faktor yang berpotensi mempengaruhi rasio di masa depan. Karenanya, kegunaan rasio tergantung pada keahlian penerapan dan interprestasinya dan inilah bagian yang paling menantang dari analisis rasio (Wild, Subramanyam, Halsey, 2005).

b. Cadangan Kerugian Penurunan Nilai (CKPN) terhadap Total

Kredit

Salah satu kegiatan utama bank ialah menyalurkan dana kepada debitur dalam bentuk kredit, dimana dana dalam bentuk Dana Pihak Ketiga tersebut diperoleh dari kreditur. Jika debitur tidak dapat membayar tunggakan kreditnya maka bank akan mengambil alih jaminan atas kredit debitur tersebut. Jika jaminan atas kredit tersebut tidak dapat menutupi tunggakan kreditnya, maka bank harus melakukan sesuatu untuk mengatasi kerugian kreditnya. Oleh karena itu, untuk mengatasinya maka bank wajib membentuk atau menyisihkan dana untuk menutupi risiko atas kerugian kredit bank tersebut.

dana untuk kreditnya. Walaupun begitu, kebijakan bank itupun tidak boleh melenceng dari beberapa kriteria yang terdapat dalam PAPI (Pedoman Akuntansi Perbankan Indonesia) setelah adanya revisi PSAK 55. Adapun ketentuan pengukuran cadangan menurut CKPN berdasarkan PAPI (Pedoman Akuntansi Perbankan Indonesia) Revisi 2008 dibagi menjadi: 1. Individual

Setiap bank dapat memilih perhitungan untuk mengukur nilai CKPN Individual dengan menggunakan metode seperti di bawah ini :

a. Discounted Cash Flow : Estimasi arus kas masa akan datang (pembayaran pokok + bunga) yang didiskonto dengan suku bunga. b. Fair Value of Collateral : Dengan memperhitungkan nilai arus kas

atas jaminan atau agunan di masa yang akan datang.

c. Observable Market Price : Ditentukan dari harga pasar dari kredit tersebut.

2. Kolektif

Setiap bank dapat memilih beberapa ketentuan dalam menentukan nilai CKPN pada kelompok kolektif ini sebagai berikut:

a. Dilihat dari perhitungan arus kas kontraktual kreditur di masa akan datang.

diperoleh besarnya cadangan atau penyisihan dana atas kredit debitur tersebut.

Jika membandingkan cara pembentukan dana menurut PPAP dan CKPN, maka dapat dilihat bahwa perhitungan PPAP lebih sederhana dibandingkan dengan perhitungan CKPN, karena hanya memperhitungkan penyisihan dananya berdasarkan tingkat kolektibilitas kredit dari debitur tersebut. Sedangkan untuk perhitungan CKPN, perlu dicek satu per satu apakah kredit debitur tersebut mengalami impairment atau tidak. Setelah itu baru akan membentuk cadangan dana setelah terdapat bukti bahwa kredit debitur tersebut mengalami impairment. Walaupun perhitungan CKPN lebih rumit, tetapi dengan adanya pengecekan kredit tersebut secara satu per satu, maka pengontrolan kredit tersebut pun menjadi lebih terarah, karena apabila terjadi impairment, maka bank akan segera mencari jalan keluar agar kredit debitur tersebut tidak menimbulkan kerugian pada bank tersebut. Oleh karena itu, dengan adanya perhitungan pembentukan atau penyisihan dana kredit berdasarkan perhitungan CKPN ini, maka setidaknya bank dapat mengurangi terjadinya risiko kredit yang akan dialaminya.

c. Posisi Devisa Neto (PDN) terhadap Total Modal

Posisi Devisa Neto adalah angka yang merupakan penjumlahan dari nilai absolut dari selisih bersih aktiva dan pasiva dalam neraca untuk setiap valuta asing ditambah dengan selisih bersih tagihan dan kewajiban baik yang merupakan komitmen maupun kontinjensi dalam rekening administratif untuk setiap valuta asing (valas) yang semuanya dinyatakan dalam Rupiah. Aktiva valas terdiri dari kas, emas, giro (termasuk giro pada BI), deposit on call, deposito berjangka , sertifikat deposito, margin deposit, surat berharga, kredit yang diberikan, nilai bersih wesel ekspor yang telah diambil alih, rekening antarkantor aktiva dan tagihan lainnya, dalam valas baik kepada penduduk maupun bukan penduduk. Sementara pasiva valas meliputi giro, deposit on call, deposito berjangka, sertifikat deposito, margin deposit, pinjaman yang diterima, jaminan impor, rekening antarkantor pasiva, pendapatan komprehensif lainnya dari surat-surat berharga valas selain saham dan kewajiban lainnya dalam valas, baik terhadap penduduk maupun bukan penduduk.

mengelola dan memelihara PDN paling tinggi 20% dari modal setiap 30 menit sejak sistem tresuri bank dibuka sampai dengan sistem tresuri bank ditutup.

PDN merupakan salah satu bentuk pengendalian terhadap risiko pasar yang memberi gambaran seberapa besar potensi kerugian bank apabila terjadi perubahan suku bunga yang berlawanan dengan posisi bank. Dengan PDN (20% dari modal), kerugian bank yang terjadi akibat perubahan kurs valas masih dapat dicover oleh modal dan tidak sampai menggangu kelangsungan bank. Bank yang melakukan pelanggaran PDN selama lebih dari satu hari kerja dan tidak menyampaikan laporan dalam waktu yang ditentukan, selain dikenakan sanksi berupa teguran tertulis dan sanksi kewajiban membayar denda sebesar Rp 250 juta setiap hari pelanggaran atau paling banyak Rp 5 miliar dalam satu tahun kalender. juga dikenakan sanksi berupa penurunan satu peringkat penilaian faktor manajemen dan peningkatan penilaian profil risiko untuk risiko kepatuhan pada penilaian tingkat kesehatan bank dalam dua periode penilaian setelah exit meeting.

d. Non Performing Loan (NPL) Bruto

NPL atau kredit bermasalah merupakan salah satu risiko kredit yang harus dihadapi oleh bank. Non performing loan (NPL) adalah kredit yang bermasalah dimana debitur tidak dapat memenuhi pembayaran tunggakan peminjaman dan bunga dalam jangka waktu yang telah disepakati dalam perjanjian.

Yang termasuk ke dalam non performing loan adalah kredit kurang lancar, kredit diragukan dan kredit macet. Menurut Surat Edaran Bank Indonesia No. 3/30/DPNP Tanggal 14 Desember 2001, NPL dapat dihitung dengan rumus :

Peningkatan NPL dalam jumlah yang banyak dapat menimbulkan masalah bagi kesehatan bank, oleh karena itu bank dituntut untuk selalu menjaga kredit tidak dalam posisi NPL yang tinggi. Agar dapat menentukan tingkat wajar atau sehat maka ditentukan ukuran standar yang tepat untuk NPL. Dalam hal ini Bank Indonesia menetapkan bahwa tingkat

NPL yang wajar adalah ≤ 5% dari total portofolio kreditnya.

e. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang disalurkan kepada pihak ketiga (tidak termasuk antar bank) dengan jumlah dana pihak ketiga yang dikumpulkan bank yang mencakup giro, tabungan dan deposito. Menurut Lukman Dendawijaya (2003), “Loan to Deposit Ratio (LDR) menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya”. Jika bank dapat menyalurkan seluruh dana yang dihimpun memang akan menguntungkan, namun hal ini terkait risiko apabila sewaktu-waktu pemilik dana menarik dananya atau pemakai dana tidak dapat mengembalikan dana yang dipinjamnya. Sebaliknya, apabila bank tidak menyalurkan dananya maka bank juga akan terkena resiko karena hilangnya kesempatan untuk memperoleh keuntungan, batas minimum pinjaman yang diberikan bank adalah 80% dan maksimum 110%.

f. Return on Assets (ROA)

ROA merupakan salah satu indikator kinerja bank dalam menghasilkan laba (rentabilitas). Dalam analisis laporan keuangan, rasio ini paling sering disoroti, karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang.

ROA dihitung berdasarkan perbandingan laba sebelum pajak dan rata-rata total assets. Semakin tinggi laba yang dihasilkan, maka semakin tinggi pula ROA, hal itu berarti bahwa perusahaan semakin efektif dalam penggunaan aktiva untuk menghasilkan keuntungan.

g. Net Interest Margin (NIM)

NIM dihitung berdasarkan pendapatan bunga bersih terhadap rata-rata total aset produktif. Pendapatan bunga bersih adalah pendapatan bunga dikurangi dengan beban bunga (disetahunkan). Sedangkan Rata-rata total aset produktif adalah rata-rata bulanan aset yang menghasilkan bunga baik di neraca maupun Transaksi Rekening Administratif (TRA).

Menurut Peraturan Bank Indonesia Nomor 7/2/PBI/2005 tentang Penilaian Kualitas Aktiva Bank Umum yang dimaksud dengan aktiva produktif adalah penyediaan dana bank untuk memperoleh penghasilan, dalam bentuk kredit, surat berharga, penempatan dana antar bank, tagihan akseptasi, tagihan atas surat berharga yang dibeli dengan janji dijual kembali, (reverse repurchase agreement), tagihan derivatif, penyertaan, transaksi rekening administratif serta bentuk penyediaan dana lainnya yang dapat dipersamakan dengan itu. Oleh karenanya bank wajib menjaga selalu kualitas aktiva produktifnya dan melaporkan perkembangannya ke Bank Indonesia secara berkala.

h. Capital Adequacy Ratio (CAR)

(KPMM) tidaklah sederhana. KPMM adalah perbandingan antara Modal dengan Aktiva Tertimbang Menurut Resiko (ATMR). Baik ATMR maupun Modal Bank memerlukan rincian dan kesamaan pengertian apa yang masuk sebagai komponen untuk menghitung ATMR dan bagaimana menghitungnya. Begitu juga modal, perlu dirinci apa yang dapat digolongkan dan diperhitungkan sebagai modal bank.

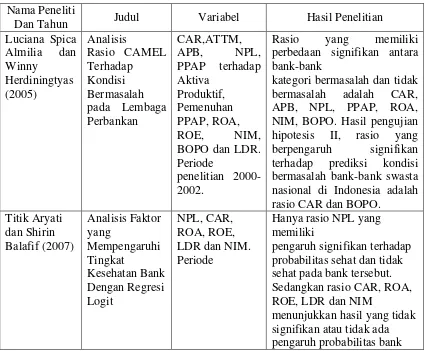

2.2. Tinjauan Penelitian Terdahulu

Beberapa tinjauan terdahulu terkait penelitian ini antara lain: Tabel 2.4

Tinjauan Penelitian Terdahulu

Nama Peneliti

Dan Tahun Judul Variabel Hasil Penelitian Luciana Spica

kategori bermasalah dan tidak bermasalah adalah CAR, APB, NPL, PPAP, ROA, NIM, BOPO. Hasil pengujian hipotesis II, rasio yang berpengaruh signifikan terhadap prediksi kondisi

bermasalah bank-bank swasta nasional di Indonesia adalah rasio CAR dan BOPO.

Titik Aryati

Hanya rasio NPL yang memiliki

pengaruh signifikan terhadap probabilitas sehat dan tidak sehat pada bank tersebut. Sedangkan rasio CAR, ROA, ROE, LDR dan NIM

sehat dan tidak

Secara parsial variabel KAP dan NIM berpengaruh signifikan terhadap tingkat kesehatan. Sedangkan variabel CAR, ROA, BOPO dan LDR berpengaruh tidak signifikan terhadap tingkat kesehatan bank.

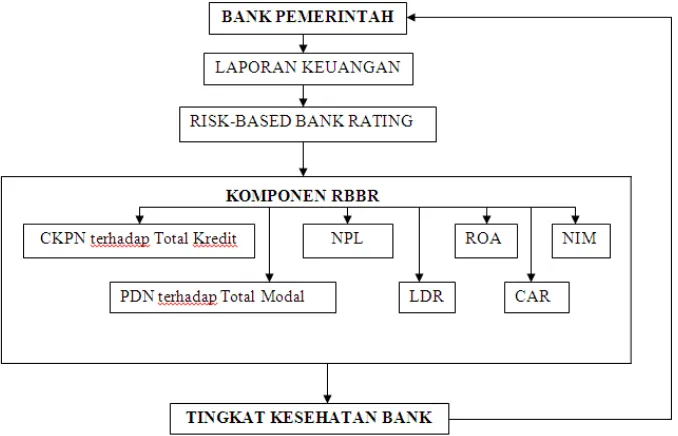

2.3. Kerangka Konseptual

Berdasarkan latar belakang dan tujuan penelitian yang telah dikemukakan sebelumnya maka analisa tingkat kesehatan perusahaan dengan metode Camels pada Perusahaan Perbankan Pemerintah yang terdaftar di Bursa Efek Indonesia dapat digambarkan dalam kerangka sebagai berikut :

BAB III

METODE PENELITIAN

3.1. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah bank milik pemerintah yang terdaftar di Bursa Efek Indonesia sampai saat ini. Penulis menggunakan non-probability sampling dengan metode Purposive sampling yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu ( Erlina, 2008 ). Kriteria pengambilan sampel penelitian adalah sebagai berikut :

a. Bank pemerintah baik BUMN maupun BUMD yang terdaftar dan tidak keluar (delisting) di Bursa Efek Indonesia pada periode tahun 2011-2012.

b. Memiliki data laporan keuangan publikasi yang lengkap dan telah diaudit pada periode tahun 2011-2012.

c. Data yang dimiliki perusahaan lengkap, konsisten dan dapat dianalisis.

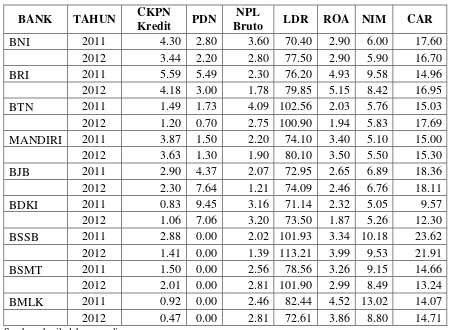

Dalam penelitian ini terdapat 14 bank milik pemerintah baik BUMN maupun BUMD yang ditetapkan sebagai populasi tetapi berdasarkan kriteria tersebut hanya terdapat 9 bank yang memenuhi kriteria yang dapat dilihat pada Tabel 3.1 di bawah ini :

Tabel 3.1

Daftar Populasi dan Sampel

No Kode Nama Perusahaan 1 2 3 Sampel

1 BBNI Bank Negara Indonesia (Persero) Tbk √ √ √ 1

2 BBRI Bank Rakyat Indonesia (Persero) Tbk √ √ √ 2

3 BBTN Bank Tabungan Negara Indonesia (Persero) Tbk √ √ √ 3

4 BMRI Bank Mandiri (persero) Tbk √ √ √ 4

No Kode Nama Perusahaan 1 2 3 Sampel

6 BDKI Bank DKI √ √ √ 6

7 BSSB Bank Sulselbar √ √ √ 7

8 BSMT Bank Pembangunan Daerah Sumatera Utara √ √ √ 8

9 BMLK Bank Pembangunan Daerah Maluku √ √ √ 9

10 BLAM Bank Lampung √ × ×

11 BJTM Bank Pembangunan Daerah Jawa Timur √ × × 12 BNTT Bank Pembangunan Daerah Nusa Tenggara √ × × 13 BSBR Bank Nagari (BPD Sumatera Barat) √ × ×

14 BSLT Bank Sulut √ × ×

3.2. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder adalah data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2008). Data tersebut berupa laporan keuangan tahunan bank yang bersumber dari situs resmi Bank

Indonesia yait

yaitu. Data dalam penelitian ini merupakan gabungan data antar bank pemerintah (cross section) dan data antar waktu (time series) selama periode 2011 dan 2012 yang disebut data panel (pooled data).

3.3. Teknik Pengumpulan Data

akuntansi dan buku-buku yang berkaitan dengan masalah yang diteliti. Dalam tahapan kedua, pengumpulan data diperoleh dari media internet dengan cara

mendownload melalui situs

laporan keuangan tahunan bank pada tahun 2011 dan 2012 yang dibutuhkan dalam penelitian.

3.4. Definisi Operasional dan Pengukuran Variabel

Variabel adalah sesuatu yang dapat membedakan atau mengubah nilai. Nilai dapat berbeda pada waktu yang berbeda untuk obyek atau orang yang sama, atau nilai dapat berbeda dalam waktu yang sama untuk orang atau obyek yang berbeda (Erlina, 2008).

Variabel Dependen, yaitu variabel yang dipengaruhi oleh variabel lain. Variabel Dependen dalam penelitian ini adalah tingkat kesehatan bank, yaitu penetapan peringkat komposit yaitu PK-1 sampai dengan PK-5 berdasarkan Lampiran II.1 Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011 Perihal Penilaian Tingkat Kesehatan Bank Umum . Urutan peringkat komposit yang lebih kecil mencerminkan kondisi bank yang lebih sehat.

Variabel Independen, yaitu variabel yang mempengaruhi oleh variabel lain. Variabel Independen dalam penelitian ini adalah sebagai berikut :

1. Profil Risiko (Risk Profile)

Kredit, Risiko Pasar, Risiko Operasional, Risiko Likuiditas, Risiko Hukum, Risiko Stratejik, Risiko Kepatuhan, dan Risiko Reputasi. Rasio yang digunakan adalah CKPN (Cadangan Kerugian Penurunan Nilai) terhadap total kredit, PDN (Posisi Devisa Neto) terhadap total modal, NPL ( Non-Performing Loan) bruto dan LDR (Loan to Deposit Ratio).

2. Good Corporate Governance (GCG)

Penilaian faktor GCG merupakan penilaian terhadap kualitas manajemen Bank atas pelaksanaan prinsip-prinsip GCG. Karena keterbatasan data maka dalam penelitian ini tidak digunakan komponen GCG.

3. Rentabilitas (Earnings)

Penilaian faktor Rentabilitas meliputi evaluasi terhadap kinerja Rentabilitas, sumber-sumber Rentabilitas, kesinambungan (sustainability) Rentabilitas, dan manajemen Rentabilitas. Rasio yang digunakan adalah ROA (Return on Assets) dan NIM (Net Interest Margin).

4. Permodalan (Capital)

Penilaian atas faktor Permodalan meliputi evaluasi terhadap kecukupan Permodalan dan kecukupan pengelolaan Permodalan. Rasio yang digunakan adalah CAR (Capital Adequacy Ratio).

Untuk lebih jelasnya dapat dilihat pada Tabel 3.2 di bawah ini : Tabel 3.2

Pengukuran Variabel

Variabel yang Diukur Indikator Skala

1. Variabel Dependen

(Y) berdasarkan Lampiran II.1 Surat Edaran Bank Indonesia Nomor 13/24/DPNP tanggal 25 Oktober 2011 Perihal Penilaian Tingkat Kesehatan Bank Umum . 2. Variabel Independen

2.1.Profil Risiko (Risk Profile)

- CKPN terhadap Total Kredit → X1

- PDN terhadap Total Modal → X2

- NPL bruto (Kredit

Bermasalah terhadap Total Kredit) → X3

- LDR (Kredit terhadap Dana Pihak Ketiga) → X4

Rasio

2.2.Rentabilitas (Earnings)

- ROA (Laba sebelum pajak terhadap Rata-rata Total Aset) → X5

- NIM (Pendapatan bunga bersih terhadap Total Aset Produktif) → X6

Rasio

2.3.Permodalan (Capital) CAR (Modal terhadap ATMR) → X7

Rasio

3.5. Metode Analisis Data

3.5.1. Statistik Deskriptif

3.5.2. Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

3.5.3. Uji Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini menggunakan analisis regresi berganda. Analisis regresi berganda digunakan untuk mengukur kekuatan hubungan dan menunjukkan arah hubungan antara variabel independen terhadap variabel dependen. Persamaan regresi dapat dituliskan sebagai berikut :

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + e

Keterangan :

Y = tingkat kesehatan bank a = konstanta

b1 = koefisien regresi CKPN terhadap Total Kredit

b2 = koefisien regresi PDN terhadap Total Modal

b3 = koefisien regresi NPL bruto

b4 = koefisien regresi LDR

b5 = koefisien regresi ROA

b6 = koefisien regresi NIM

b7 = koefisien regresi CAR

X1 = CKPN terhadap Total Kredit

X2 = PDN terhadap Total Modal

X3 = NPL bruto

X4 = LDR

X5 = ROA

X6 = NIM

X7 = CAR