! "#$ #$ % & %

'% %#$ % #$ #$

# ( ( )*

( ) + + ) , )

& * + )

( ( ) *

+ ( ) +

, ) & -./. -./0*

+ 1/ ( ) * $

( ) ( 1.

( ) * +

2

$ 2 -#

+ ! " 3 ( 3

( $ '% % % 3 ( 3

( $ 3 (

3 ( $ 3 (

3 ( *

" + 4 ! ( $ ! "#$

#$ % & % '% %#$

% #$ #$

! "

" #

$

! % & '( # '# ' )' &

! " "

* + & + % + ,

& &

! " "

- + & . + &

,

! " "

/ + & , ' # ' ! ' ' +0) 1

3 + & 4 & + &

. &

5 ' . ! + 6 6

# ! '

7 ! $ & 2 & 8 2 6

9 $

& # :

2

# '

% #

& *; 3

<

! " # " $ %

& ' ( %

)

* ' )

# )

& ' )

! )

$ ) +

,- -.

- )

,- -.

,/ . %

,-0!. %

1 02 2 2 02

, 0 0. 3

,/( . +

,4!-.

) ) 2 +

$ ( 1

( ( 1 >>>>>>>>>>> %+ % 1 >>>>>>>>>>>>>>>> %+

3 1 $ & ? 1 %

+ 1 >>>>>>>>>>>>>>> % ( 1 >>>>>>>>>>>> % @/ ( 1 >>>>>>>>>>>> % - 5 ( , . 1 >>>>>>>> % - 5 ( ! 1 >>>>>>> % ; 1 >>>>>>>>>>>>>>> % 6 1 / , . 1 >>>>>>>> % 1 / 1 >>>>>>> % % 8 < ( 1 >>>>>>>>>> %

3 7 ) ( 1 >>>>>>> %

+ 7 ; ( 3+6 1 >>>>>> %

>>>>>>>>>>>>>>>>>>>>> %6 ; $ 2 >>>>>>>>>>>>>>>>> %6 * ! ) >>>>>>>>>>>>>>>>> %3 * / >>>>>>>>>>>>>>>> %3 * 2 ; < ,* .>>>>>>>>>>> ++ ) $ ,- .>>>>>>>>>>>>>> + 1 >>>>>>>>>>>>>>>>>>>>>>> +

$ ) 2 5 ) +

,/ . 2 5

02 , 0 0. 2 5 ) +6

,-0!. 2 5

) +

,/( . 2 5

) +%

6 ,4!-. 2 5

) +3

/ 1 &

1 ) " $ )" / " 0 0" -0!" /(

4!- 2 * + +' + 3

- %

$ 02 8 1 6+

) 1 ; 2 6

; 2 6

$ 2 ; 8 1 >>>>>>>> %6

* / ,* !"# !.>>>>> 3

/ = 1 &

5 ) * + +' + ,

5 - 2 .

) ) 2

* / ; 1 $

, .>>>>>>>>>>>>>>>>> %3

* / ; $

, .>>>>>>>>>>>>>>>>>> 3+

* / , " $%%%%%%%%%& 3

/ 2 &

1 5 ) " $ )" / " 0 0" -0!" /( " 4!- * >>>>>>>>>

! "#$ #$ % & %

'% %#$ % #$ #$

# ( ( )*

( ) + + ) , )

& * + )

( ( ) *

+ ( ) +

, ) & -./. -./0*

+ 1/ ( ) * $

( ) ( 1.

( ) * +

2

$ 2 -#

+ ! " 3 ( 3

( $ '% % % 3 ( 3

( $ 3 (

3 ( $ 3 (

3 ( *

" + 4 ! ( $ ! "#$

#$ % & % '% %#$

% #$ #$

!

" #

$ #

% &

% &

% & $

'

"

(

) *

!

" +

+

$

#

#

$ ,

(

, , $ *

! -./ *

-0)/ (

1 '

2 #

* +

3

* "*

-4 ( * - +++ %$ $ &

! !" ! # $ % & ' (

5 +

* * - 3

+

6

$

6

0 500000 1000000 1500000 2000000 2500000 3000000 3500000 4000000

7

6 (

6 "

$

+

#

# (

6

6

$ 6

( +

, 6 "

+

,

" $

, + ( ,

.8 8( ,8* 9 % 9& ,

%1 1&

4 ( # 1 %

& %5;5& 1 % &

( % & 6

6 6

;7 9<

1 " "

1 1 % (<&

# : ( : % :(:&

%1:7&

% , &

! %;71&

" #

# 1

%1 * )4). & (<

(<

9 % 9& , .8. 8$( (

%

& (

6

% &

% &

%1 * )4)**& + :(:

# 6 :(:

%1:7&

% & 6

1:7

+ 1:7

1:7

%$ +

% , &

%1 * )4)* &

9 % 9& , =8*.8$( ( . *

-" #

% , &

$ ,

# " #

# #

#

! %;71& $ + %* 04 * &

6

7 ;71

, ;71

!/ $

+

;71 6

;71

" "

$ "

$ "

$

%* 0&

#

# 6

$

( ' %$('& % (<& :

( : % :(:& %1:7&

% , & ! %;71& ,

1 . ==. =! * - $('

6 1 - - -* $('

3

+ $(' #

(

# # * "* - ( * (<

* 0=/ ' * (<

* )/ * * (<

* !0/ $ * . (<

* ) / ( * - (<

* =/ (

(<

(< # #

6

( : ( :

* "* . + :(:

!= -/ *

!0 -*/ * )- / * *

# )- !/

* . * - :(:

)= * / 3 + 6 :(:

*

-( *

* * * !=/ * *

. ./ . / * *

* . 1:7 . !/ *

-* !0/ ( #

1:7 + 1:7

* . *

-( $ + *

, 0 *)/ $ ,

0 **/ ( * * ,

0 - / ( * . ,

- ! / * - - *./ $

+ ,

6 # #

( !

* ) !/ * = 0/ *

( * * * - ;71

" ) -./ * * * .

;71 #

;71

*

# "#

%

( $(' (< 1:7

;71

( $('

( %* & 3 ( %* & >

%* & %* .& $ + %* .& ( %* 0& +

$(' # #

%* & + $(' #

#

( (<

( %* & > %* & %* .& +

(< # #

3 ( %* &

%* & + (< #

# 3

%* .& + (< # #

( 1:7

%* & + 1:7

# # 3

> %* &

+ 1:7 # #

( %* 0&

+ 1:7 # #

( ;71

( %* & > %* & %* .&

+ ;71 # #

%* & + ;71 # #

3

( %* 0& + ;71

# #

% "

$(' (< 1:7 ;71

@ & , -'

0 , 0 - , 2

, % ,

4 @7 $

( ' %$('& % (<& :

( : % :(:& %1:7&

% , & ! %;71& #

# 9# ,

* "* -AB

. 3

$ (

' %$('& % (<& :

( : % :(:& %1:7&

% , & ! %;71&

# 9# ,

# % 0

3 #

1. 7

( + +

#

+ # "#

,

2. (

(

3. (

+ + #

# "#

4. ( <

3 # #

+ + # "#

5. (

3 6

!

"

# $

$ % "

" & '

( $ (

% %

& '

)

$

$

%

$

"

$

* $ +

,

%

-.

.

-/ * $

% - $ $

$

! *

* $ $

! $

!

! $

"

0 &1 + /2'

! % 3

! % 3

" 0

$

&1 +/ '

!

)

4 +

! %

!

!

-! %

! % 5

! %

" ! #(

! $ (

(

(

!

)

!

! $ "

( )

! "

) "

( ) 6

-/ !

! 0

! 0

"

! 0

! 0 7

0

8 !

! 0

! $ " 0

$ ! ) 0

! % 3

! #

! # $ $

-*

$

$ $ ( $

$ $ (

5

5

$

5

$

$ 5

# $

,

&3 0 +8/ '+

* & '

& 9 '

* "

/ * $

$ $

8 * $

: * (

2 *

* & '

% $ * $

* $

"

)

$

5 & '

$

0

$

$ (

/

% "

0

"

) $

&) + '+

$ $

1 $ $ (

/

)

$

8

) " ( (

$ (

: #

% $

5

$

2

( "

$

%

$ 1

5 $

%

4 $ &# :+ /: ' +

) )

)

) )

) $

$

$

" ) %

) $

$

$ (

4 $ ( &1 + '

) $ $ (

$

) $ $

(

" ) $ $ $ (

/ 4 $ &) + :'+

) $

$ $ ( $ $

4

) $ $

4

$

"

8 4 &) + 2'+

)

)

" )

) $

$ $

)

"

)

)

#

! "

,

$

&3 0 +8: '

5 ( $ & :+ ' "

+

2; +

5 ( 9

"

-$

$ $

%

"

"

"

"

( $ $ $

$ $

$ $

5

) +

0

& ' "

$ $

$

% 2, +

, & '

, $

,

, $

$

0

9

" ,

, $

$

,

, $

" $

$

, $

" $

,

, $ $

$ 0

0

# $ %# &

5

" < &5 ( $

:+8 ' #

+

#

* $ (

"

" 4 $

+

;

;

" , $

( "

"

"

! =

! =

$

%

# $

#

% *

"

#

$ $

/ #

*

(

$ (

" $ (

$ #

#

! %' '&

* : 4 !

-% !

- &%!-' /9 9%!-9 $

" $ !

-&3!!3' 3!!3 8

& '

&=;=' &3 ' &% ' %

"

!

!

"#

$

! # > &#>' !

-/9 895% % : ? !

-$

$

3

!

( $ $ " +

3

3

( $ %

+

'

' " "

/'

8'

3

3

( $ $ !

( $ $

( $ %

+

' ) ( $

' ) ( $

/' )

8' ,

" 3

3

"

% +

' )

' #

/' *

8' $ %

:' ) $

3

3

)

%

'

'

/' 9

3 #

3

%

+

'

'

/'

8' " "

3

3 )

3 3

&=;='

$ =;=

%!- =;= % =;=

+

& " & '

=;=

"

$

"

" ' "

=;= 0

=;=

, =;= "

5 =;=

$ $ (

$ =;=

/

$ %

$ $

8

% & '

"

! ( $

$

$

( ' ) %' '&

%

&3!!3' *

& ' % &3 '

&% '# 3 $

3!!3 ( ) & %@'

! ? % ? &!?%?'

* &3?,'

( + , & - '

( % &

% ! - &%!-' :9 9%!-9 /

$ ( 3

$ $

$ $ &3 0 + / ' !

( $ # ( $

( $ ! $

"

! % ! - &%!-' /9 9%!-9

( ) & %@'

( )

$

# " %@ "

!

- &%!-' /9 9%!-9 %@

( :<

( %'* &

3?,

$ & ' "

"

&5 ( $ :+ '

5

"

"

( + *, " $ , , *, " % * *&

% &=;='

$ =;= %

=;= =;=

! - % =;=

% $

" $ "

# > &#>' ! - /9/ 95% % * 8

5 !?%?

!

$ 0 &

$ '

# "

"

( ! ) % )&

( + , & - ' $

&3 0

+ ' 5 ( ( + , & - '

0

$

3 $

0 #

- "

0

%

, 0 0

(

0 $

$ #

! -

( ( %- '&

* $

0 &

'

$ & ' 5 ;,3 $

" $

0

# > &#>' ! - 29 /95% % * /

8 ;,3

, 0 * 3 &,* 3'

"

" $ $

" 0 0 "

0 $

# ,* 3 $ ,* 3 0 "

,* 3

# !

"

+ & &!-#'

" $ "

%

+

# % & :'

% % $ A%

* &;,3' ' * &3?,' 5 % )

&5%)' ( ) & %@' 5 ( + , & - '

* % ) % &# % !

* !>- /'B C

* &;,3' ' * &3?,' 5 %

) &5%)' ( ) & %@' ( + ,

& - ' 0 0

*

1 $ ( ;,3

3?,

-= # & /'

% # $ A.

% ) ! 5 - &%

'B C

0 5 % )

&5%)' * &;,3' ( ) & %@'

!- * ' ) &

&?@#' ! 5 % ) &5%)'

!-* &;,3' ( ) & %@'

/ # & '

% # $ A.

! * % ) % &# % !

#( 5 0 'B C

) 0

* &;,3' ),% * &3?,' !

? % ? &!?%?' @ )

- &@53' ( ) & %@' 5 % )

&5%)'

$ ! (

% < ),% /< 3?, < @53 / < %@ < 5%) 8<

! ) < 0 " <

8 5 ( & /'

% $ A% ( + ,

& - ' ( ) & %@' * &;,3' 5 %

) &5%)' 4 % 5 % #!- %

) B C % )

0 ( + ,

& - ' ( ) & %@' * &;,3' 5 %

) &5%)' 4 % 5 % #!- *

! $

& $ ' 0 %@ 5%)

0 - %@ ;,3 5%)

#!-: . & /'

% $ A, % 5%) @53

%@ ;,3 3?, !?%? 4 % ) B C

% ) 0

% ) &5%)' )

-&@53' ( ) & %@' * &;,3'

* &3?,' ! ? ? &!?%?'

*

0 %@ ;,3

3?, !?%?

2 ! , % & '

% $ A.

) $ % ) % &# % !

- % * : 'B C

% ) 0

5 % ) * &;,3' (

) & %@' # ! # ! - &#!-'

*

! $ & $ ' 0 5 % )

&5%)'

* &;,3' ( ) & %@'

#

#!-1 % & '

% 1 % $

A, % 5 % ) &5%)' * # ! )

( ) & %@' * - * %

) ! % 3 &!%3' 4 ( * B C

5 % ) &5%)' # ! (

) & %@' * - *

! $ & $ ' 0 5 % )

&5%)'

*

( ) & %@'

#

- % D 6 6 & '

% D 6 $ A%

. - ! * 4 ) 5 &#

> ! * ! > - 'B C

$

0 5 % ) &5%)' *

&;,3' ( ) & %@' * &3?,'

0 *

1 $ ( 0

5%) $

0 ;,3 %@

$ 0 3?,

5 # 3 ! # & '

% # # $ A5

% ) ! 5 - % 2 B C

0

( ) & %@' ! ?

% ? &!?%?' * &;,3' 5

% ) &5%)' * &3?,'

#!-, & *

! * &;,3'

* &3?,'

#!-( ) & %@' !

? % ? &!?%?' , &

$

# & :'

"

# 5 % ) &5%)'

% 0

6 $ & : 8/ '

5 % )

$ % & $ , + "

%@ $ &

" " '

# & :' , %@ "

%

! %@

$

&# ' # " %@ "

$ %'* & $ , + "

3?, $

& ' " # 0

$

"

% 0 0 "

#

3?, $

$ &5 ( $

:+ '

! $ . *, " $ , , *, "

% * *& $ , + "

# > &#>' ! - /9/ 95% % * 8

5 !?%?

# "

" )

( $ % )& $ , + "

( + , & - ' $

&3 0

+ ' 3 $

0

# - "

0

#

$ 0

2 $ %- '& $ , + "

# > &#>' ! - 29 / 95% % /

8 ;,3

0 * &;,3'

5 ( $ & :+ ' $

" $ 0

, ;,3

! ;,3

Penelitian ini adalah penelitian asosiatif dimana penelitian asosiatif

merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh

antar dua variabel atau lebih. Dalam penelitian ini menganalisis pengaruh Dana

Pihak Ketiga (DPK), (NPL), Beban Operasional terhadap

Pendapatan Operasional (BOPO), (ROA),

(NIM), dan (CAR) terhadap penyaluran kredit bank

umum yang terdaftar di Bursa Efek Indonesia periode 2010+2014.

Penelitian ini dilakukan di Bank Indonesia (BI) melalui media internet

dengan situs resmi www.bi.go.id, Bursa Efek Indonesia (BEI) dengan situs resmi

www.idx.co.id, dan situs resmi dari masing+masing bank umum yang dijadikan

sampel dalam penelitian ini. Waktu penelitian ini dilakukan dari bulan November

2015 sampai dengan Desember 2015.

Penelitian ini membatasi hanya melihat pengaruh Dana Pihak Ketiga

(DPK), (NPL), Beban Operasional terhadap Pendapatan

terdaftar di Bursa Efek Indonesia. Keterbatasan teori+teori untuk menghindari

kesimpangsiuran dalam membahas dan menganalisis permasalahan, maka

ditetapkan batasan operasional dari penelitian sebagai berikut:

1. Variabel dependen yang digunakan dalam penelitian ini adalah penyaluran

kredit.

2. Variabel Independen yang digunakan dalam penelitian ini adalah Dana

Pihak Ketiga (DPK), (NPL), Beban Operasional

terhadap Pendapatan Operasional (BOPO), (ROA),

(NIM), dan (CAR).

3. Subjek yang digunakan dalam penelitian ini adalah bank umum yang

terdaftar di Bursa Efek Indonesia periode 2010+2014.

4. Data yang digunakan adalah data sekunder berupa laporan keuangan tahun

2010+2014 pada Bank Indonesia dan Bursa Efek Indonesia pada

www.bi.go.id dan www.idx.co.id serta pada masing+masing resmi

bank yang menjadi sampel dalam penelitian

! " # $

! # $ %&'

Variabel dependen adalah variabel yang dipengaruhi oleh variabel

independen. Varibel dependen yang digunakan dalam penelitian ini adalah

penyaluran kredit perbankan yaitu berupa besaran jumlah kredit yang disalurkan

pihak bank kepada masyarakat. Kredit perbankan merupakan penyediaan uang

kreditur, dimana pihak debitur diwajibkan untuk membayar hutangnya setelah

jangka waktu tertentu beserta dengan bunga yang dikenakan. Variabel ini

dinyatakan dalam miliar rupiah dan data yang diambil adalah penyaluran kredit

tahun 2010+2014 yang diperoleh dari Bank Indonesia dan Bursa Efek Indonesia.

! # $ %('

Variabel independen adalah variabel yang sifatnya mempengaruhi variabel

lain. Dalam penelitian ini variabel independen digunakan untuk melihat seberapa

besar variabel independen mempengaruhi variabel dependennya. Adapun variabel

independen dalam penelitian ini adalah sebagai berikut:

) * + %( '

Dana pihak ketiga adalah sumber dana yang dihimpun oleh bank dari

masyarakat yang terdiri dari giro, deposito, tabungan. Variabel ini dinyatakan

dalam miliar rupiah dan data yang diambil adalah Dana Pihak Ketiga dari

tahun 2010+2014 yang diperoleh dari Bank Indonesia dan Bursa Efek

Indonesia.

%( '

merupakan rasio yang digunakan untuk mengukur

risiko gagal bayar yang dihadapi suatu bank ketika menjalankan kegiatan

penyaluran kredit perbankan. Rasio ini diukur dengan membandingkan antara

kredit dengan kualitas kurang lancar, diragukan dan macet dengan total kredit

yang disalurkan. Variabel NPL dinyatakan dalam persen dan data yang

diambil adalah Non Performing Loan tahun 2010+2014 yang diperoleh dari

Berdasarkan ketetapan Bank Indonesia, besarnya nilai Non Performing Loan

dapat dihitung dengan rumus:

NPL = x 100%

%( '

(ROA) merupakan rasio yang mengukur kemampuan

manajemen bank dalam memperoleh profitabilitas dan mengelola tingkat

efesiensi usaha bank secara keseluruhan. Menurut Bank Indonesia,

(ROA) merupakan perbandingan antara laba sebelum pajak dengan

rata+rata total asset dalam suatu periode. Variabel ROA dinyatakan dalam

persen dan data yang diambil adalah tahun 2010+2014 yang

diperoleh dari Bank Indonesia dan Bursa Efek Indonesia.

Menurut ketentuan Bank Indonesia, besarnya nilai ROA dapat dihitung

dengan rumus:

ROA = x 100%

! $ ) %(!'

Rasio ini adalah perbandingan antara biaya operasional dengan pendapatan

operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasionalnya (Rivai dkk, 2007:722). Variabel BOPO

dinyatakan dalam persen dan data yang diambil adalah BOPO tahun 2010+

2014 yang diperoleh dari Bank Indonesia dan Bursa Efek Indonesia. BOPO

merupakan proksi efisiensi operasional yang dalam Surat Edaran (SE) Bank

Indonesia No. 13/24/DPNP Tanggal 25 Oktober 2011 dapat dihitung melalui

BOPO = x 100%

, %(,'

Sesuai Peraturan Bank Indonesia No. 13/1/PBI/2011,

(NIM) merupakan perbandingan antara pendapatan bunga bersih dengan rata+

rata aktiva produktif yang digunakan untuk menghasilkan laba tersebut.

Semakin besar rasio ini maka semakin besar pula rentabilitas bank yang

didapat dari pendapatan bunga. Variabel NIM dinyatakan dalam persen dan

data yang diambil adalah tahun 2010+2014 yang

diperoleh dari Bank Indonesia dan Bursa Efek Indonesia.

Besarnya nilai dapat dihitung dengan rumus:

NIM = x 100%

- %(-'

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank

yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada

bank lain) ikut dibiayai dari dana modal sendiri bank di samping memperoleh

danadana dari sumber+sumber di luar bank, seperti dana masyarakat,

pinjaman (utang), dan lain+lain. Variabel ini dinyatakan dalam persen dan

data yang diambil adalah tahun 2010+2014 yang

diperoleh dari Bank Indonesia dan Bursa Efek Indonesia.

Menurut Dendawijaya (2005:121) besarnya nilai

suatu bank dapat dihitung dengan rumus:

$

Penyediaan uang ataupun tagihan, berdasarkan

kesepakatan pinjam

meminjam antara debitur dan kreditur, dimana pihak debitur diwajibkan untuk

membayar hutangnya

setelah jangka waktu tertentu beserta dengan bunga yang dikenakan.

Posisi kredit bank umum pada akhir periode yang dinyatakan dalam Milyar Rupiah masyarakat yang terdiri dari giro, deposito, tabungan

Posisi Dana Pihak Ketiga (DPK) bank umum pada akhir periode yang dinyatakan dalam Milyar Rupiah

Rasio

(NPL)

Rasio yang digunakan untuk mengukur risiko gagal bayar yang dihadapi

Rasio perbandingan antara biaya operasional terhadap pendapatan operasional. bank dalam memperoleh

profitabilitas dan

mengelola tingkat

efesiensi usaha bank secara keseluruhan.

x 100% Rasio

(NIM)

Perbandingan antara pendapatan bunga bersih dengan rata+rata aktiva produktif yang digunakan untuk menghasilkan laba tersebut.

0 $ "

# $ " # $ .

/

(CAR)

Rasio yang menunjukkan seberapa jauh seluruh

aktiva bank yang

danadana dari sumber+ sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain+ lain.

x 100% Rasio

, .

Populasi yang digunakan dalam penelitian ini adalah bank umum

yang ada di Indonesia yang terdaftar dalam Direktori Perbankan Indonesia

maupun Bursa Efek Indonesia periode tahun 2010+2014. Metode yang digunakan

untuk memilih sampel adalah dengan menggunakan metode populasi sasaran yang

dipilih dengan mempertimbangkan kriteria tertentu, menurut ciri+ciri khusus yang

dimiliki oleh populasi tersebut. Hasil penelitian ini nantinya akan dapat digunakan

untuk menggambarkan kondisi pada bank umum yang menjadi subjek penelitian,

namun tidak berlaku secara universal bagi seluruh bank umum. Adapun kriteria

bank yang kemudian diambil untuk dijadikan sebagai sampel pada penelitian ini

1. Seluruh bank umum yang telah dan tercatat di Bursa Efek

Indonesia selama waktu penelitian yaitu tahun 2010+2014

2. Seluruh bank umum di Indonesia yang masih beroperasi dan atau

tersedianya laporan keuangan yang dipublikasikan selama kurun waktu

penelitian yaitu tahun 2010+2014

3. Tersedianya rasio keuangan yang lengkap sesuai dengan variabel yang

akan diteliti selama kurun waktu penelitian yaitu tahun 2010+2014

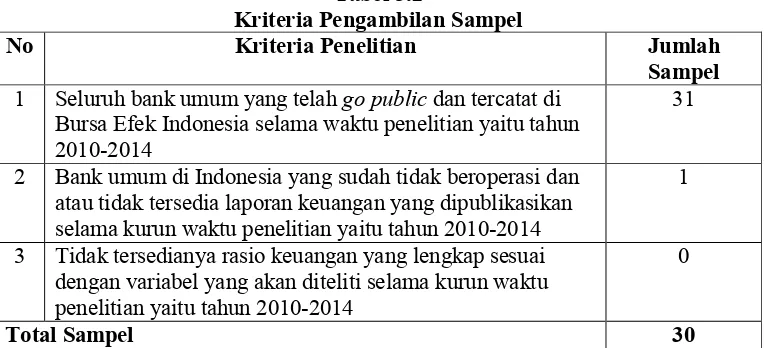

Berdasarkan kriteria yang telah diajukan diatas, maka jumlah sampel yang

digunakan dalam penelitian ini adalah sebanyak 30 bank. Berikut merupakan

Tabel 3.2 yang menyajikan kriteria pengambilan sampel serta jumlah sampel yang

memenuhi kriteria untuk digunakan dalam penelitian :

$

* + $ .

* )

.

1 Seluruh bank umum yang telah dan tercatat di Bursa Efek Indonesia selama waktu penelitian yaitu tahun 2010+2014

31

2 Bank umum di Indonesia yang sudah tidak beroperasi dan atau tidak tersedia laporan keuangan yang dipublikasikan selama kurun waktu penelitian yaitu tahun 2010+2014

1

3 Tidak tersedianya rasio keuangan yang lengkap sesuai dengan variabel yang akan diteliti selama kurun waktu penelitian yaitu tahun 2010+2014

0

. 1

Berdasarkan Tabel 3.2 diatas mengenai kriteria sampel penelitian,

diperlihatkan bahwa 1 bank tidak memenuhi kriteria pengambilan sampel yang

ditetapkan oleh peneliti yaitu Bank Ekonomi Raharja dikarenakan tidak

jumlah bank yang dijadikan sampel adalah sebanyak 30 bank yang disajikan

dalam Tabel 3.3 dibawah ini:

$ .

1 PT Bank Artha Graha Internasional Tbk 2 PT Bank Bukopin Tbk

3 PT Bank Bumi Arta Tbk 4 PT Bank Capital Indonesia Tbk 5 PT Bank Central Asia Tbk 6 PT Bank CIMB Niaga Tbk 7 PT Bank Danamon Indonesia Tbk 8 PT Bank Internasional Indonesia Tbk 9 PT Bank Mandiri (Persero) Tbk 10 PT Bank Mayapada Internasional Tbk 11 PT Bank Mega Tbk

12 PT Bank MNC Internasional Tbk 13 PT Bank Mutiara Tbk

14 PT Bank Negara Indonesia (Persero) Tbk 15 PT Bank Nusantara Parahyangan Tbk 16 PT Bank OCBC NISP Tbk

17 PT Bank of India Indonesia Tbk 18 PT Bank Panin Tbk

19 PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk 20 PT Bank Permata Tbk

21 PT Bank Pundi Indonesia Tbk 22 PT Bank QNB Indonesia Tbk

23 PT Bank Rakyat Indonesia (Persero) Tbk 24 PT Bank Rakyat Indonesia Agroniaga Tbk 25 PT Bank Sinarmas Tbk

26 PT Bank Tabungan Negara (Persero) Tbk 27 PT Bank Tabungan Pensiunan Nasional Tbk 28 PT Bank Victoria International Tbk

29 PT Bank Windu Kentjana International Tbk 30 PT Bank Woori Saudara Indonesia 1906 Tbk Sumber: www.idx.co.id (Data diolah)

Berdasarkan Tabel 3.3 bank yang dijadikan sampel dalam penelitian ini

tahun berturut+turut dari tahun 2010 sampai dengan tahun 2014. Sehingga jumlah

sampel observasi adalah 150 sampel observasi yang diperoleh dari 5 tahun

observasi dikali 30 sampel bank umum di Indonesia.

- . $

Data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder pada penelitian ini diperoleh dari situs resmi Bank Indonesia, yaitu

www.bi.go.id, situs resmi Bursa Efek Indonesia yaitu www.idx.co.id serta dari

situs resmi masing masing bank yang dijadikan objek dalam penelitian berupa

laporan keuangan tahunan serta dari sumber+sumber lainnya. Data yang diperoleh

adalah data kuantitatif, yaitu data yang diukur dalam suatu skala numerik. Sifat

data ini adalah data dan data Penelitian ini mengambil

data 30 perusahaan bank umum ( ) di Indonesia selama periode 5 tahun

( ) yaitu tahun 2010+2014.

2 +

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

menggunakan metode pengumpulan data historis ( ).

Langkah+langkah yang diambil dalam pengumpulan data yang berkaitan dengan

penulisan skripsi ini adalah sebagai berikut:

1. Studi Dokumentasi

Studi dokumentasi adalah pengumpulan data yang dilakukan dengan

penelitian. Data+data yang dikumpulkan adalah DPK (Dana Pihak Ketiga), NPL

( !" ROA # !" BOPO (Beban Operasional

terhadap Pendapatan Operasional), NIM ( "! CAR (

!"dan jumlah kredit yang disalurkan bank kepada masyarakat.

2. Studi Pustaka

Penelitian ini dilakukan dengan mengumpulkan data dan teori yang

relevan terhadap permasalahan yang akan diteliti dengan melakukan studi pustaka

terhadap literatur dan bahan pustaka lainnya seperti artikel, jurnal, buku, dan

penelitian terdahulu.

3

3 "

Analisis deskriptif digunakan untuk memberikan gambaran dan informasi

mengenai data variabel dalam penelitian. Analisis deskriptif meliputi nilai rata+

rata, jumlah data, dan standard deviasi dari 6 variabel independen yaitu Dana

Pihak ketiga (DPK), (NPL), (ROA),

Beban Operasional terhadap Pendapatan Operasional (BOPO),

(NIM) dan (CAR) sebagai variabel yang

mempengaruhi penyaluran kredit.

3 4 + +

Teknik analisis data yang digunakan di dalam penelitian ini dilakukan

dengan menggunakan analisis regresi linear berganda. Analisis linear berganda

dengan variabel terikat (Y). Analisis linear berganda memerlukan pengujian

secara serempak dengan menggunakan F hitung. Dalam analisis linear berganda

juga memerlukan pengujian asumsi klasik yang diperlukan untuk mengetahui

apakah hasil estimasi regresi yang dilakukan benar+benar bebas dari adanya gejala

heteroskedastisitas, gejala multikolineritas, dan gejala autokorelasi. Model regresi

akan dapat dijadikan alat estimasi yang tidak bias jika telah memenuhi persyaratan

BLUE ($ % & ) yakni tidak terdapat heteroskedastisitas,

multikolineritas, autokorelasi (Situmorang dan Lutfi, 2014:166). Tujuannya

adalah agar hasil penelitian dapat diinterpretasikan secara tepat dan efisien.

Persamaan regresi linier berganda adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + ℮

Y = Penyaluran Kredit

a = Konstanta

b1…b6 = Koefisien Regresi

X1 = Dana Pihak Ketiga (DPK)

X2 = (NPL)

X3 = Beban Operasional Pendapatan Operasional (BOPO)

X4 = (ROA)

X5 = (NIM)

X6 = (CAR)

℮ = standar deviasi

5 /0 *

5 /0

memiliki distribusi normal ataukah tidak. Untuk dapat dianalisis, data harus

berdistribusi normal atau mendekati normal yaitu distribusi dengan data bentuk

lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi

normal yakni distribusi data tersebut tidak menceng ke kiri atau menceng ke

kanan.

Cara menguji normalitas data dapat dilihat dengan tiga pendekatan yaitu

pendekatan histogram, grafik, dan ' ( ) (. Uji normalitas data

dengan pendekatan histogram dapat dilihat dengan kurva normal yaitu kurva yang

memiliki ciri+ciri khusus, salah satunya adalah bahwa " " dan

pada tempat yang sama. Pada pendekatan histogram variabel berdistribusi normal

jika dapat ditunjukkan oleh distribusi data yang tidak menceng ke kiri atau

menceng ke kanan. Pada pendekatan grafik, uji normalitas dapat dilihat dari titik+

titik disepanjang garis diagonal. Jika pada terlihat titik yang

mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi

normal. Sedangkan pendekatan ' ( ) ( digunakan untuk

memastikan apakah data disepanjang garis diagonal berdistribusi normal. Nilai

* ( ( + lebih kecil dari 1,97 berarti data dikatakan normal

(Situmorang dan Lufti, 2014:121). Pengambilan keputusan mengenai normalitas

adalah sebagai berikut:

1. Jika p < 0.05 maka distribusi data tidak normal

2. Jika p > 0.05 maka distribusi data normal

1. Melakukan transformasi data misalnya mengubah data menjadi bentuk

logaritma (Log) atau natural (Ln).

2. Menambah jumlah data.

3. Menghilangkan data yang dianggap sebagai penyebab tidak normalnya

data.

4. Menerima data apa adanya.

5 /0

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model

regresi ditemukan adanya korelasi antar variabel bebas (independen). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen

(Ghozali, 2009). Untuk mendeteksi ada atau tidaknya multikolinearitas didalam

model regresi antara lain dapat dilakukan dengan melihat nilai dan

lawannya varians factor (VIF). Nilai yang umum dipakai untuk

menunjukkan adanya multikolinearitas adalah nilai tolerance > 0,10 atau sama

dengan nilai VIF < 10.

5 /0 6

Uji heteroskedastisitas pada prinsipnya ingin menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama,

dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan

jika varians tidak sama dikatakan terjadi heteroskedastisitas (Situmorang dan

Pengujian heteroskedastisitas dapat dilakukan dengan . Apabila

terlihat titik+titik menyebar secara acak tidak membentuk pola yang jelas serta

tersebar baik diatas maupun dibawah angka nol pada sumbu Y. Hal ini berarti

tidak terjadi heteroskedastitas pada model regresi sehingga model regresi layak di

pakai.

Selain dengan " uji heterokedastisitas juga dapat dilakukan

dengan melakukan uji Spearman’s rho. Pengujian menggunakan tingkat

signifikansi 0,05 dengan uji 2 sisi. Jika korelasi antara variabel independen

dengan nilai absolut residual di dapat signifikansi lebih dari 0,05 maka dapat

dikatakan bahwa tidak terjadi masalah heteroskedastisitas pada model regresi.

5 ! /0

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode sebelumnya (Situmorang dan Lufti, 2014: 134). Jika

terjadi korelasi, maka dinamakan ada masalah autokorelasi. Autokorelasi muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi. Pengujian asumsi

ini, dilakukan dengan menggunakan - - Metode ini diperkenalkan oleh

Geary sebagai uji nonparametrik dengan tanda positif dan negatif. Kaidah

keputusan dari metode ini adalah; tidak menolak hipotesis nol jika taksiran R

berada pada jarak interval; dan menolak hipotesis nol jika taksiran R berada diluar

1 + 0 6

1 /0 6 . 7 . %/0 8'

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua

variabel independen yang dimasukkan dalam model mempunyai pengaruh secara

serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah

sebagai berikut :

1. H0 : b1 = b2 = b3 = b4 = b5 = b6 = 0, artinya Dana Pihak ketiga (DPK),

(NPL), (ROA), Beban Operasional

Pendapatan Operasional (BOPO), (NIM), dan

(CAR) secara serempak berpengaruh tidak signifikan

terhadap penyaluran kredit pada bank umum yang terdaftar di Bursa Efek

Indonesia.

2. H1 : Minimal satu bi ≠ 0, artinya Dana Pihak ketiga (DPK),

(NPL), (ROA), Beban Operasional

Pendapatan Operasional (BOPO), (NIM),dan

(CAR) secara serempak berpengaruh signifikan terhadap

penyaluran kredit pada bank umum yang terdaftar di Bursa Efek

Indonesia.

Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak adalah

1. Jika Fhitung > Ftabel, atau nilai siginifikansi (α) < 0,05, maka H0 ditolak dan

H1 diterima

2. Jika Fhitung < Ftabel, atau nilai siginifikansi (α) > 0,05, maka H0 tidak ditolak

dan H1 ditolak

1 /0 6 . 7 % /0 '

Uji statistik t untuk menguji pengaruh variabel independen (Dana Pihak

ketiga (DPK), (NPL), (ROA), Beban

Operasional Pendapatan Operasional (BOPO), (NIM)

(CAR)) atau untuk melihat variabel apa yang memberikan

pengaruh yang paling dominan diantara variabel yang ada. Hipotesis untuk uji

statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya Dana Pihak ketiga (DPK),

(NPL), (ROA), Beban Operasional Pendapatan

Operasional (BOPO), (NIM)

(CAR) secara parsial berpengaruh tidak signifikan terhadap penyaluran

kredit pada bank umum yang terdaftar di Bursa Efek Indonesia.

2. H1 : bi ≠ 0, artinya Dana Pihak ketiga (DPK),

(NPL), (ROA), Beban Operasional Pendapatan

Operasional (BOPO), (NIM)

(CAR) secara parsial berpengaruh signifikan terhadap penyaluran kredit

pada bank umum yang terdaftar di Bursa Efek Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah

1. Jika +ttabel < thitung < ttabel pada α = 5% maka H0 tidak ditolak dan H1 ditolak

2. Jika thitung < +ttabel dan thitung > ttabel pada α = 5% maka H0 ditolak dan H1

tidak ditolak ditolak

1 * " %4 '

Koefisien determinasi pada intinya mengukur proporsi atau persentase

sumbangan variabel bebas terhadap variabel terikat secara bersama+sama.

nilai dari koefisien determinasi adalah 0 ≤ R2≤ 1 (Situmorang dan Lufti, 2014:

178).

Semakin banyak variabel independen ditambahkan ke dalam model, maka

R2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara

signifikan terhadap model. Fungsi dari . ) adalah mengurangi

keraguan tersebut. Nilai . ) menunjukkan proporsi variabel

dependen yang dijelaskan oleh variabel independen. Semakin tinggi nilai .

) maka akan semakin baik bagi model regresi karena menandakan bahwa

P . Bank Artha Graha Internasional Tbk berdiri pada tanggal 7 September

1973 dan berkantor pusat di Kawasan Niaga Terpadu Sudirman, Jl. Jend.

Sudirman Kav. 52'53, Jakarta Selatan. Bank Artha Graha melakukan

di Bursa Efek Jakarta pada tanggal 23 Agustus 1990 dengan kode

saham INPC.

Per 31 Desember 2014, Bank Artha Graha mencatatkan total aset sebesar

Rp.23.453.347.000.000,00 dan memiliki 37 kantor cabang, 63 kantor cabang

pembantu, 11 kantor kas, 15 , dan 158 ATM serta didukung

jaringan 7.642 ATM ALTO, 79.188 jaringan ATM Prima, dan 352.948 jaringan

eDC Prima.

! "

PT. Bank Bukopin Tbk berdiri pada tanggal 19 Juli 1970 dan berkantor

pusat di Jl. MT. Haryono Kav. 50'51, Jakarta Selatan. Bank Bukopin melakukan

di Bursa Efek Indonesia pada tanggal 30 Juni 2006 dengan

kode saham BBKP.

Per 31 Desember 2014, Bank Bukopin mencatatkan total aset sebesar

Rp.79.051.000.000.000,00 dan memiliki 40 kantor cabang, 121 kantor cabang

PT. Bukopin Finance dan PT. Bank Syariah Bukopin serta dua perusahaan entitas

yang terafiliasi yaitu PT. Ismawa Trimitra dan PT. BPR Dhaha Ekonomi.

# $

PT. Bank Bumi Arta Tbk berdiri pada tanggal 3 Maret 1967 dan berkantor

pusat di Jl. Wahid Hasyim No. 234, Jakarta. Bank Bumi Arta melakukan

di Bursa Efek Jakarta pada tanggal 1 Juni 2006 dengan kode

saham BNBA.

Per 31 Desember 2014 Bank Bumi Arta mencatatkan total aset sebesar

Rp.5.155.423.000.000,00 dan memiliki 10 kantor cabang, 22 kantor cabang

pembantu, 20 kantor kas dan 46

% " &

PT. Bank Capital Indonesia Tbk berdiri pada tanggal 3 Mei 1989 dan

berkantor pusat di Sona Topas Tower, Jl. Jend. Sudirman Kav. 26 Lt 1 & Lt 12,

Jakarta Selatan. Bank Capital melakukan di Bursa Efek

Indonesia pada tanggal 1 Oktober 2007 denga kode saham BACA.

Per 31 Desember 2014, Bank Capital Indonesia mencatatkan total aset

sebesar Rp.5.666.177.000.000 serta memiliki 30 kantor cabang pembantu dan 16

kantor kas.

' %

PT. Bank Central Asia Tbk berdiri pada tanggal 10 Oktober 1995 dan

berkantor pusat di Menara BCA Grand Indonesia, Jl. MH. Thamrin No. 1 Jakarta.

Bank BCA melakukan di Bursa Efek Indonesia pada

Per 31 Desember 2014, Bank BCA mencatatkan total aset sebesar

Rp.552.424.000.000.000,00 dan memiliki 130 kantor cabang utama, 838 kantor

cabang pembantu, 143 kantor kas, 16.694 dan ratusan ribu mesin EDC. Bank

BCA memiliki 7 perusahaan entitas anak dan asosiasi yaitu PT. BCA Finance,

BCA Finance Limited, PT. Bank BCA Syariah, PT. BCA Sekuritas, PT. Asuransi

Umum BCA (BCA Insurance), PT. Central Santosa Finance, dan PT. Asuransi

Jiwa BCA (BCA Life).

( % )

PT. Bank CIMB Niaga Tbk berdiri pada tanggal 26 September 1955 dan

berkantor pusat di Graha CIMB Niaga, Jl. Jend. Sudirman Kav. 58, Jakarta. Bank

CIMB Niaga mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 29

November 1989 dengan kode saham BNGA.

Per 31 Desember 2014, Bank CIMB Niaga mencatatkan total aset sebesar

Rp.233.162.423.000.000,00 dan memiliki 568 jaringan kantor cabang, 30 kantor

cabang Syariah, 527 cabang yang memiliki fungsi 92

cabang dengan fungsi sebagai kantor gadai Rahn, 3.272 unit ATM dan 66 unit

CDM. Bank CIMB Niaga memiliki dua perusahaan entitas anak yaitu PT. CIMB

Niaga Auto Finance (CNAF) dan PT. Kencana Internusa Artha Finance (KITAF).

* $ &

PT. Bank Danamon Indonesia Tbk berdiri pada tanggal 16 Juli 1956 dan

berkantor pusat di Graha Adira, Jl. MT. Haryono Kav. 42, Jakarta Selatan. Bank

Danamon melakukan di Bursa Efek Indonesia pada tanggal

Per 31 Desember 2014, Bank Danamon mencatatkan total aset sebesar

Rp.195.709.000.000.000,00 dan memiliki 2.156 jaringan kantor cabang dan pusat

pelayanan yang terdiri dari kantor cabang konvensional, unit Danamon Simpan

Pinjam dan unit Syariah, serta kantor cabang entias anak, dan memiliki 1.473

ATM. Bank Danamon memiliki 3 anak perusahaan yaitu PT. Adira Multi Finance

Tbk (Adira Finance), PT. asuransi Adira Dinamika (Adira Insurance), dan PT

Adira Quantum Multifinance (Adira Kredit).

+ &

PT. Bank Internasional Indonesia Tbk didirikan pada tanggal 15 Mei 1959

dan berkantor pusat di Sentral Senayan III, Jl. Asia Afrika No. 8 Gelora Bung

Karno Senayan, Jakarta. Bank BII melakukan di Bursa

Efek Indonesia tanggal 21 November 1989 dengan kode saham BNII. Pada tahun

2008, Malayan Banking Berhard (Maybank) mengakuisisi BII melalui anak

perusahaan yang dimiliki sepenuhnya, Maybank Offshore Corporate Service

(Labuan) Sdn. Bhd. (MOCS).

Per 31 Desember 2014, Bank BII mencatatkan total aset sebesar

Rp.143.318.466.000.000,00 dan memiliki 428 cabang termasuk cabang Syariah

serta 2 cabang luar negeri di Mauritius dan Mumbai, 13 Mobil Kas Keliling, dan

1.530 ATM. Bank BII memiliki dua entitas anak perusahaan yaitu PT. Wahana

Ottomitra Multiartha Tbk dan PT. BII Finance Center.

, & - .

PT. Bank Mandiri (Persero) Tbk berdiri pada tanggal 2 Oktober 1998 dan

Bank Mandiri melakukan di Bursa Efek Jakarta dan Bursa

Efek Surabaya pada tanggal 14 Juli 2003 dengan kode saham BMRI.

Per 31 Desember 2014, Bank Mandiri mencatatkan total aset sebesar

Rp.855.039.673.000.000.000,00 dan memiliki 138 kantor cabang, 1.018 kantor

cabang pembantu, 261 kantor kas, 15.444 ATM, 47.323 ATM dan 7 jaringan

kantor luar negeri. Bank Mandiri memiliki 10 perusahaan entitas anak yaitu PT.

Bank Syariah Mandiri, Bank Mandiri (Europe) Limited, PT. Mandiri Sekuritas,

PT. Bank Sinar Harapan Bali, PT. Mandiri Tunas Finance, Mandiri International

Remittance Sendirian Berhad, PT. AXA Mandiri Financial Services, PT. Mandiri

AXA General Insurance, PT. Mandiri Manajemen Investasi, dan PT. Asuransi

Jiwa InHealth Indonesia.

/ 0 " &

PT. Bank Mayapada Internasional Tbk berdiri pada tanggal 10 Januari

1990 dan berkantor pusat di Mayapada Tower GF'3rd Floor, Jl. Jend. Sudirman

Kav. 28, Jakarta. Bank Mayapada melakukan di Bursa

Efek Jakarta pada tanggal 7 Agustus 1997 dengan kode saham MAYA.

Per 31 Desember 2014, Bank Mayapada mencatatkan total aset sebesar

Rp.36.173.591.000.000,00 dan memiliki 36 kantor cabang, 67 kantor cabang

pembantu, 75 kantor fungsional, 12 kantor kas dan 109 jaringan ATM.

)

PT. Bank Mega Tbk didirikan pada tanggal 15 April 1969 dan berkantor

pusat di Menara Bank Mega, Jl. Kapten Tendean Kav. 12'14A, Jakarta. Bank

MEGA. Per 31 Desember 2014, Bank Mega mencatatkan total aset sebesar

Rp.6.648.000.000.000,00 dan memiliki 344 jaringan kantor cabang.

! %

PT. Bank MNC Internasional Tbk berdiri pada tanggal 31 Juli 1989 dan

berkantor pusat di Gedung MNC Financial Center Lantai 6,7,8, Jl. Kebon Sirih

Raya No. 27 Jakarta Pusat. Bank MNC Internasional melakukan

di Bursa Efek Indonesia pada tanggal 15 Juli 2002 dengan kode saham

BABP.

Per 31 Desember 2014, Bank MNC Internasional mencatatkan total aset

sebesar Rp.9.430.264.000.000,00 dan memiliki 16 kantor cabang, 34 kantor

cabang pembantu, 40 kantor kas, 2 , dan 76 ATM.

#

PT. Bank Mutiara Tbk merupakan metamorfosa dari Bank Century yang

diambil alih oleh Lembaga Penjamin Simpanan (LPS) berdasarkan keputusan

Komite Stabilitas Sistem Keuangan (KSSK) No. 04/KSSK.03/2008 pada tanggal

21 November 2008. Bank Mutiara berkantor pusat di Gedung Internasional

Financial Centre (IFC), Jl. Jend. Sudirman Kav. 22'23 Jakarta.

Per 31 Desember 2014, Bank Mutirara mencatatkan total aset sebesar

Rp.12.682.021.000.000,00 dan memiliki 23 kantor cabang, 35 kantor cabang

pembantu, 3 kantor kas, dan 64 ATM.

) & - .

PT. Bank Negara Indonesia (Persero) Tbk berdiri pada tanggal 5 Juli 1946

BNI melakukan di Bursa Efek Indonesia pada tanggal 25

November 1996 dengan kode saham BBNI.

Per 31 Desember 2014, Bank BNI mencatatkan total aset sebesar

Rp.416.574.000.000.000,00 serta memiliki 168 kantor cabang, 4 kantor cabang

luar negeri yaitu Singapura, Hong Kong, Tokyo, dan London serta 1 kantor

perwakilan di New York, 912 kantor layanan, 495 kantor kas, 92 ,

78 layanan gerak, 14.071 ATM termasuk 6 unit ATM di luar negeri yaitu

Singapura dan Hong Kong. Bank BNI tercatat memiliki penyertaan saham di 10

perusahaan anak dengan kepemilikan mayoritas berada pada BNI Remittance,

Ltd., PT. Bank BNI Syariah, PT. BNI Multifinance, PT. BNI Securities, dan PT.

BNI Life Insurance.

' 0 )

PT. Bank Nusantara Parahyangan Tbk berdiri pada 18 Januari 1972 dan

berkantor pusat di Jl. Ir. H. Juanda No. 95 Bandung 40132. Bank BNP melakukan

di Bursa Efek Jakarta pada tanggal 15 September 2000

dengan kode saham BBNP.

Per 31 Desember 2014, Bank BNP mencatakan total aset sebesar

Rp.9.468.873.000.000,00 serta memiliki 16 kantor cabang, 44 kantor cabang

pembantu, 4 kantor kas, 1 kantor fungsional non operasional bank, dan 1 mobil

kas.

( 1% %

PT. Bank OCBC NISP Tbk berdiri pada tanggal 4 April 1941 dan

Selatan. Bank OCBC NISP melakukan di Bursa Efek

Indonesia pada tanggal 20 Oktober 1994 dengan kode saham NISP.

Per 31 Desember 2014, Bank OCBC NISP mencatatkan total asset sebesar

Rp.103.123.179.000.000,00 serta memiliki 630 kantor cabang dan perwakilan,

termasuk 56 cabang di Singapura, 41 cabang di Malaysia, 337 kantor di Indonesia,

dan 120 kantor cabang dan kantor cabang pembantu di China.

* & &

PT. Bank of India Indonesia Tbk berdiri pada tanggal 28 September 1968

dan berkantor pusat di Jl. H. Samanhudi No. 37, Jakarta Pusat. Bank of India

Indonesia mencatatkan sahamnya di Bursa Efek Indonesia pada tanggal 01 Mei

2002 dengan kode saham BSWD.

Per 31 Desember 2014, Bank of India Indonesia mencatatkan total asset

sebesar Rp.5.029.277.000.000,00 serta memiliki 8 kantor cabang, 6 kantor cabang

pembantu dan 6 kantor kas.

+

PT. Bank Panin Tbk berdiri pada tanggal 17 Agustus 1971 dan berkantor

pusat di Gedung Panin Centre, Jl. Jend. Sudirman, Jakarta. Bank Panin melakukan

di Bursa Efek Jakarta pada tahun 1982 dengan kode saham

PNBN.

Per 31 Desember 2014, Bank Panin mencatatkan total asset sebesar

Rp.172.582.000.000.000,00 serta memiliki 57 kantor cabang di Indonesia, 1

, $ ) 2 3 &

PT. Bank Pembangunan Daerah Jawa Barat dan Banten Tbk berdiri pada

tanggal 20 Mei 1961 dan berkantor pusat di Menara bank bjb, Jl. Naripan No. 12'

14 Bandung. Bank bjb melakukan di Bursa Efek Indonesia

pada tanggal 8 Juli 2010 dengan kode saham BJBR.

Per 31 Desember 2014, Bank bjb mencatatkan total aset sebesar

Rp.75.836.537.000.000,00 serta memiliki 62 kantor cabang, 312 kantor cabang

pembantu, 318 kantor kas, 133 11 kas mobil keliling, dan 1.191

ATM. Bank bjb memiliki 3 anak perusahaan yaitu Bank bjb Syariah, PD. BPR

LPK Garutkota, dan PD. BPR LPK Jalancagak.

!/ $

PT. Bank Permata Tbk berdiri pada tanggal 17 Desember 1954 dan

berkantor pusat di Gedung WTC II, Lt. 1'2;21'30, Jl. Jend. Sudirman Kav. 29'31

Jakarta. Bank Permata melakukan di Bursa Efek Indonesia

pada tanggal 14 November 1990 dengan kode saham BNLI.

Per 31 Desember 2014, Bank Permata mencatatkan total aset sebesar

Rp.185.349.861.000.000,00 serta memiliki 314 kantor cabang konvensional, 16

kantor cabang syariah, 283 Syariah, 22 3

dan 1.005 unit ATM. Bank Permata memiliki 6 anak perusahaan

dan afiliasi yaitu PT. Sahabat Finansial Keluarga, PT. Astra Sedaya Finance, PT.

Sarana Bali Ventura, PT. Aplikanusa Lintasarta, PT. Sarana Bersama

! & &

PT. Bank Pundi Indonesia Tbk berdiri pada tanggal 11 September 1992

dan berkantor pusat di Jl. RS. Fatmawati No. 12, Jakarta Selatan . Bank Pundi

melakukan di Bursa Efek Indonesia pada tanggal 22 Juni

2001 dengan kode saham BEKS. Per 31 Desember 2014, Bank Pundi

mencatatkan total aset sebesar Rp.9.044.046.000.000,00 serta memiliki 207 kantor

cabang dan 165 ATM.

!! 4 &

PT. Bank QNB Indonesia Tbk didirkan pada tanggal 28 April 1913 dan

berkantor pusat di QNB Tower 18 Parc SCBD, Jl. Jend. Sudirman Kav. 52'53

Jakarta. Bank QNB Indonesia melakukan di Bursa Efek

Jakarta pada November 2002 dengan kode saham BKSW. Per 31 Desember 2014,

Bank QNB Indonesia mencatatkan total aset sebessar Rp.20.839.018.000.000,00

serta memiliki 46 kantor cabang dan 49 ATM.

!# 5 0 & - .

PT. Bank Rakyat Indonesia (Persero) Tbk berdiri pada tanggal 18

Desember 1969 dan berkantor pusat di Gedung BRI, Jl. Jend. Sudirman Kav. 44'

46 Jakarta. Bank BRI melakukan di Bursa Efek Jakarta

pada tanggal 10 November 2003 dengan kode saham BBRI.

Per 31 Desember 2014, Bank BRI mencatatkan total aset sebesar

Rp.801.955.000.000.000 serta memiliki 19 kantor wilayah, 461 kantor cabang

(termasuk 3 unit kerja luar negeri), 584 kantor cabang pembantu, 971 kantor kas,

20.792 ATM, 131.204 EDC, 392 CDM, dan 55 E'Buzz. Bank BRI memiliki 3

perusahaan entitas anak yaitu PT. Bank BRISyariah, PT. Bank Agroniaga Tbk,

BRIngin Remittance Co. Ltd., dan 1 entitas asosiasi yaitu PT. BTMU'BRI

Finance.

! 5 0 & ) )

PT. Bank Rakyat Indonesia Agroniaga Tbk berdiri pada tanggal 27

September 1989 dan berkantor pusat di Agro Plaza, Jl. HR. Rasuna Said Blok X2

No. 1 Jakarta. Bank BRI Agroniaga melakukan di Bursa

Efek Indonesia pada Agustus 2003 dengan kode saham AGRO.

Per 31 Desember 2014, Bank BRI Agroniaga mencatakan total aset

sebesar Rp.6.385.191.484.000,00 serta memiliki 14 kantor cabang, 26 kantor

cabang pembantu, 3 kantor kas, 1 41 ATM BRI AGRO, ATM BRI

dan jaringan ATM Bersama.

!' $

PT. Bank Sinarmas Tbk berdiri pada tanggal 18 Agustus 1989 dan

berkantor pusat di Sinar Mas Land Plaza Tower I, 1st & 2nd Floor, Jl. MH.

Thamrin No. 51, Jakarta. Bank Sinarmas melakukan di

Bursa Efek Indonesia pada tanggal 13 Desember 2010 dengan kode saham BSIM.

Per 31 Desember 2014, Bank Sinarmas mencatakan total aset sebesar

Rp.21.259.549.000.000,00 serta memiliki 12 kantor wilayah, 73 kantor cabang,

130 kantor cabang pembantu, 141 kantor kas, 27 kantor cabang syariah, 10 kantor

!( ) ) - .

PT. Bank Tabungan Negara (Persero) Tbk berdiri pada tanggal 9 Februari

1950 dan berkantor pusat yang berlokasi di Menara Bank BTN, Jl. Gajah Mada

No. 1 Jakarta. Bank BTN melakukan pada 17 Desember

2009 di Bursa Efek Indonesia dengan kode saham BBTN.

Per 31 Desember 2014, Bank BTN mencatatkan total aset sebesar

Rp.144.576.000.000.000,00 serta memiliki 65 kantor cabang, 223 kantor cabang

pembantu, 479 kantor kas, 22 kantor cabang Syariah, 21 kantor cabang pembantu

Syariah, 7 kantor kas Syariah, 22 dan 1.830 ATM.

!* )

PT. Bank Tabungan Pensiunan Nasional Tbk berkantor pusat di Menara

Cyber 2 lantai 24'25, Jl. HR. Rasuna Said blok X'5 N0. 13 Jakarta Selatan. Bank

BTPN melakukan di Bursa Efek Indonesia pada tanggal 12

Maret 2008 dengan kode saham BTPN.

Per 31 Desember 2014, Bank BTPN mencatatkan total aset sebesar

Rp.75.014.737.000.000,00 serta memiliki 409 kantor cabang BTPN Purna Bakti,

122 585 BTPN cabang BTPN Mitra Usaha Rakyat, 56 kantor

cabang Sinaya. Bank BTPN memiliki 1 perusahaan entitas anak yaitu BTPN

Syariah.

!+ 6

PT. Bank Victoria International Tbk didirikan pada tanggal 28 Oktober

Jakarta Pusat. Bank Victoria melakukan di Bursa Efek

Jakarta pada tanggal 30 Juni 1999 dengan kode saham BVIC.

Per 31 Desember 2014, Bank Victoria mencatatkan total asset sebesar

Rp.21.364.882.000.000,00 serta memiliki 6 kantor cabang, 63 kantor cabang

pembantu, dan 32 jaringan kantor lain (kantor kas, dan lainnya).

Bank Victoria memiliki satu perusahaan entitas anak yaitu PT. Bank Victoria

Syariah.

!, 7 & 8 9

PT. Windu Kentjana International Tbk merupakan bank hasil

penggabungan (merger) antara PT. Bank Multicor Tbk dan PT. Bank Windu

Kentjana pada tanggal 8 januari 2008. Bank Windu berkantor pusat di Equity

Tower Lt 9, (SCBD) Lot 9, Jl. Jend. Sudirman

Kav. 52'53 Jakarta Selatan. Sebelumnya, perusahaan telah terlebih dahulu

melakukan di Bursa Efek Jakarta pada tanggal 3 juli 2007

dengan kode saham MCOR.

Per 31 Desember 2014, Bank Windu mencatatkan total asset sebesar

Rp.9.769.591.000.000,00 serta memiliki 22 kantor cabang, 21 kantor cabang

pembantu, dan 32 kantor kas.

#/ 7 & & ,/(:

PT. Bank Woori Saudara Indonesia 1906 Tbk berdiri pada tanggal 15 Juni

1974 berkantor pusat di Gedung Bank Woori Saudara, Jl. Diponegoro No. 28

Bandung. Bank Woori Saudara melakukan di Bursa Efek

Per 31 Desember 2014, Bank Woori Saudara mencatatkan total asset

sebesar 16.432.776.000.000,00 serta memiliki 18 kantor cabang, 73 kantor cabang

pembantu, 16 kantor kas, 25 kas mobil, 5 kantor fungsional, dan 7 kantor cabang

pembantu korporat.

!

! "

Untuk memberikan gambaran informasi mengenai data variabel dalam

penelitian ini, maka digunakan tabel statistik deskriptif. Tabel statistik deskriptif

ini meliputi rata'rata ( ), jumlah data (N), dan standar deviasi dari 6 (enam)

variabel independen yaitu Dana Pihak Ketiga (DPK), !

(NPL), Beban Operasional terhadap Pendapatan Operasional (BOPO), "

# (ROA), $ (NIM), dan # % " (CAR)

sebagai variabel yang mempengaruhi penyaluran kredit bank umum di Indonesia.

Hasil analisis statistik deskriptif disajikan pada Tabel 4.1 berikut ini:

"

!" #

$! !

%

&"

' ( )( * + * ,

Pada Tabel 4.1 diketahui bahwa penyaluran kredit bank umum di

Indonesia periode 2010'2014 memiliki nilai minimum sebesar Rp.612,75M oleh

PT. Bank Pundi Indonesia Tbk pada tahun 2010 dan nilai maksimum sebesar

Rp.529.973,54M oleh PT. Bank Mandiri (Persero) Tbk pada tahun 2014. Nilai

standar deviasi ( ) sebesar Rp.108.407,73M dan nilai rata'rata

( ) sebesar Rp.70.583,36M. Nilai rata'rata ( & yang lebih kecil

dibandingkan nilai standar deviasi ( ) menunjukkan bahwa data

terdistribusi kurang baik.

Dana Pihak Ketiga (DPK) memiliki nilai minimum sebesar Rp.1.159,82M

oleh PT. Bank Pundi Indonesia Tbk pada tahun 2010 dan nilai maksimum sebesar

Rp.636.383,09M oleh PT. Bank Mandiri (Persero) Tbk pada tahun 2014. Nilai

standar deviasi ( ) sebesar Rp.134.958,97M dan nilai rata'rata

( ) sebesar Rp.853.44,29M. Nilai rata'rata ( & yang lebih kecil

dibandingkan nilai standar deviasi ( ) menunjukkan bahwa data

terdistribusi kurang baik.

! (NPL) memiliki nilai minimum sebesar 0% oleh

PT. Bank Bumi Arta Tbk pada tahun 2012 dan 2013 serta PT. Bank Victoria

International Tbk pada tahun 2010 dan nilai maksimum sebesar 8,82% oleh PT.

Bank Rakyat Indonesia Agroniaga Tbk pada tahun 2010. Nilai standar deviasi

( ) sebesar 1,48% dan nilai rata'rata ( ) sebesar 1,60%.

Nilai rata'rata ( & yang lebih besar dibandingkan nilai standar deviasi

" # (ROA) memiliki nilai minimum sebesar '12,90% oleh

PT. Bank Pundi Indonesia Tbk pada tahun 2010 dan nilai maksimum sebesar

5,15% oleh PT. Bank Rakyat Indonesia Agroniaga Tbk pada tahun 2012. Nilai

standar deviasi ( ) sebesar 2,06% dan nilai rata'rata ( )

sebesar 1,80%. Nilai rata'rata ( &yang lebih kecil dibandingkan nilai standar

deviasi ( ) menunjukkan bahwa data terdistribusi kurang baik.

Beban Operasional terhadap Pendapatan Operasional (BOPO) memiliki

nilai minimum sebesar 33,28% oleh PT. Bank Woori Saudara Indonesia 1906 Tbk

pada tahun 2013 dan nilai maksimum sebesar 173,80% oleh PT. Bank Mutiara

Tbk pada tahun 2013. Nilai standar deviasi ( ) sebesar 17,58%

dan nilai rata'rata ( ) sebesar 82,09%. Nilai rata'rata ( &yang lebih besar

dibandingkan nilai standar deviasi ( ) menunjukkan bahwa data

terdistribusi dengan baik.

$ (NIM) memiliki nilai minimum sebesar 0,24% oleh

PT. Bank Mutiara Tbk pada tahun 2014 dan nilai maksimum sebesar 16,64% oleh

PT. Bank Pundi Indonesia Tbk pada tahun 2012. Nilai standar deviasi (

) sebesar 2,52% dan nilai rata'rata ( ) sebesar 5,73%. Nilai rata'rata

( & yang lebih besar dibandingkan nilai standar deviasi ( )

menunjukkan bahwa data terdistribusi dengan baik.

# % " (CAR) memiliki nilai minimum sebesar 9,41%

oleh PT. Bank Mutiara Tbk pada tahun 2011 dan nilai maksimum sebesar 46,49%

oleh PT. Bank QNB Indonesia Tbk pada tahun 2010. Nilai standar deviasi