KABUPATEN BONE

SKRIPSI

NURTANG 105731133616

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

ii

ANALISIS KINERJA BADAN USAHA MILIK DESA DALAM MENINGKATKAN PENDAPATAN ASLI DESA PADA

DESA LACCORI KECAMATAN DUA BOCCOE KABUPATEN BONE

SKRIPSI

OLEH NURTANG 105731133616

Untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2021

iii

HALAMAN PERSEMBAHAN

Karya Ilmiah ini Saya Persembahkan Kepada:

1. Kedua orang tua tercinta Ayahanda Alimuddin dan Ibunda Hafidah, yang telah memberikan semangat dan doa sehingga saya bisa menyelesaikan skripsi ini.

2. Saudara saya Mastura dan Hafid Alimzah yang telah memberikan dukungan untuk proses penyelesaian karya ilmiah ini.

3. Bapak dan Ibu Dosen, terkhusus kedua pembimbing yang selama ini tulus dan ikhlas dalam meluangkan waktunya menuntun dan memberi arahan dalam menyelesaikan karya ilmiah ini.

4. Para sahabat-sahabat yang selalu memberikan bantuan dan memberi semangat dalam penyelesaian karya ilmiah ini.

MOTTO HIDUP

“Semua yang diniatkan dengan Bismillah tak akan pernah mundur ditengah- tengah”.

“Menaklukkan ribuan manusia mungkin tidak disebut pemenang, tapi bisa menaklukkan diri sendiri disebut penakluk brilian”

(Ir. Soekarno)

iv

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

Jl. Sultan Alauddin No. 295 gedung iqra Lt. 7 Tel. (0411) 866972 Makassar

LEMBAR PERSETUJUAN

Judul Penelitian : “Analisis Kinerja Badan Usaha Milik Desa Dalam Meningkatkan Pendapatan Asli Desa Pada Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone “.

Nama Mahasiswa : Nurtang No. Stambuk/ NIM : 105731133616 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Menyatakan bahwa skripsi ini telah diteliti, diperiksa dan diujikan di depan Panitia Penguji Skripsi Strata Satu (S1) pada hari Sabtu, Tanggal 27 Februari 2021 Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 25 Febriari 2021

Menyetujui

Pembimbing I Pembimbing II

Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP Masrullah, SE.,M.Ak NIDN 0915058801 NIDN 0923089201

Tanggal :... Tanggal :...

Mengetahui

Ketua Program Studi Akuntansi,

Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM. 1073428

v

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Alamat :Jln. Sultan Alauddin No.259 Gedung Iqra Lt.7 Tel. (0411) 866972

HALAMAN PENGESAHAN

Skripsi atas Nama Nurtang, NIM 105731133616, diterima dan disahkan oleh Panitia Ujian Skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : .../.../..., pada tanggal ..., sebagai salah satu syarat guna memperoleh gelar Sarjana Akuntansi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 15 Rajab 1442 H 27 Februari 2021 M

PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Ambo Asse, M. Ag (...) (Rektor Unismuh Makassar)

2. Ketua : Ismail Rasulong, SE., MM (...) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Dr. Agus Salim HR, SE., MM (...) (Wakil Dekan I Fakultas Ekonomi dan Bisnis)

4. Penguji : 1. Dr. Ismail Badollahi, SE.,M.Si.,Ak.Ca.CSP (...)

2. Mira, SE., M.Ak (...)

3. Saida Said, SE., M.Ak (...)

4. Drs. Sultan Sarda,MM (...)

vi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

Alamat :Jln. Sultan Alauddin No.259 Gedung Iqra Lt.7 Tel. (0411) 866972

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama : Nurtang

Nim : 105731133616

Program Studi : Akuntansi

Dengan Judul : Analisis Kinerja Badan Usaha Milik Desa dalam Meningkatkan Pendapatan Asli Desa pada Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone.

Dengan ini menyatakan bahwa:

Skripsi ini saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuat oleh siapa pun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 27 Februari2021 Yang Membuat Pernyataan

Nurtang Diketahui Oleh:

Dekan Fakultas Ekonomi Dan Bisnis Ketua Program Studi

Ismail Rasulong, SE.,MM Dr. Ismail Badollahi, SE.,M.Si.Ak.CA.CSP NBM: 903078 NBM : 107 34 28

vii

KATA PENGANTAR

Segala puji penulis panjatkan kepada Allah SWT atas berkat rahmat dan karunianya serta petunjuk kepada penulis sehingga dapat menyelesaikan penelitian skripsi ini dengan judul “Analisis Kinerja Badan Usaha Milik Desa Dalam Meningkatkan Pendapatan Asli Desa Pada Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone”. Salam dan shalawat tidak lupa peneliti hanturkan kepada Nabi Muhammad SAW, Nabi yang menuntun ummatnya dari alam yang gelap gulita ke alam yang terang-benderang dengan segala ilmu dan sunnahnya.

Penyusunan skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Akuntansi (S.Ak) pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terkhusus penulis menyampaikan terimakasih yang tak terhingga kepada kedua orang tua penulis yaitu bapak Alimuddin dan ibu Hafida yang senantiasa mendoakan dan memberi harapan, semangat, dan kasih sayang tanpa pamrih. Dan saudara-saudariku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir study ini. Serta seluruh keluarga besar atas segala dukungan dan batuannya demi keberhasilan penulis dalam menyelesaikan study. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan didunia dan diakhirat kelak.

viii

Dalam menyelesaikan skripsi ini, penulis diberi bimbingan dan bantuan dari berbagai pihak baik secara materi maupun moril. Oleh karena itu penulis menyampaikan rasa hormat dan penghargaan sebesar-besarnya kepada:

1. Bapak Prof. Dr. H. Ambo Asse, M.Ag, Selaku Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE. MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Agusdiwana Suarni S.E, M.Acc selaku penasehat akademik yang senantiasa memberikan bimbingan kepada peneliti

5. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak., CA. CSP, selaku pembimbing I yang senantiasa mengarahkan penulis sehingga Skripsi dapat selesai dengan baik.

6. Bapak Masrullah, SE.,M.Ak, selaku pembimbing II atas bimbingan dan arahan yang diberikan selama proses penyusunan skripsi ini.

7. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah meluangkan waktu dalam memberikan ilmu kepada penulis.

8. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

9. Terimakasih juga untuk Adil Wijaya yang telah setia dan menyemangati dalam penyusunan skripsi ini.

ix

10. Rekan-Rekan akuntansi 2016 yang telah membantu peneliti dalam proses berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

11. Semua pihak yang telah membantu peneliti baik secara langsung maupun tidak langsung dalam seluruh proses selama berada di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Peneliti berharap skripsi ini dapat memberikan manfaat bagi pembaca.

Namun, peneliti sadar bahwa skripsi ini masih jauh dari kata sempurna. Apabila terjadi kesalahan dalam skripsi ini sepenuhnya menjadi tanggung jawab penulis.

Oleh karena, itu kritik dan saran dari pembaca sangat diharapkan peneliti.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr.Wb.

Makassar, 28 Januari 2021

Nurtang

x

ABSTRAK

Nurtang, 2021.Analisis Kinerja Badan Usaha Milik Desa Dalam Meningkatkan Pendapatan Asli Desa Pada Desa Laccori Kecamatan Dua Boccoe, Skripsi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Ismail Badollahi dan Pembimbing II Masrullah.

Penelitian ini Bertujuan untuk mengetahui untuk mengetahui Kinerja BUMDes terhadap peningkatan Pendapatan Asli Desa pada Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone. Jenis penelitian ini adalah dengan menggunakan pendekatan kualitatif yang berjenis studi kasus. Sumber data yang digunakan dalam penelitian ini adalah sumber data primer dan data sekunder. Sumber data primer diperoleh melalui wawancara dan sumber data sekunder diperoleh dari dokumen-dokumen yang terkait informan dan penelitian ini adalah Kepala Desa, Ketua BUMDes Laccori, Bendahara BUMDes Laccori, dan perwakilan tokoh masyarakat di Desa Laccori. Hasil dari penelitian ini adalah bahwa Kinerja BUMDes Laccori dalam meningkatkan Pendapatan Asli Desa (PAD) pada desa Laccori belum memadai dilihat dari sistem pengelolaan dan proses pelaksanaan program BUMDes Laccori yang belum memenuhi beberapa prinsip pengelolaan BUMDes diantaranya prinsip Transparansi dan sosialisasi serta prinsip profesionalisme yang dimiliki oleh pengurus BUMDes masih sangat kurang.

Kata Kunci : BUMDes, Pendapatan Asli Desa

xi

ABSTRACT

Nurtang, 2021. Analysis of the Performance of Village-Owned Enterprises on Increasing Village Original Income in Laccori Village, Dua Boccoe District, Thesis, Faculty of Economics and Business, Accounting Department, Muhammadiyah University of Makassar. Supervised by Advisor I Ismail Badollahi and Advisor II Masrullah.

This study aims to determine the performance of BUMDes on the increase in Village Original Income in Laccori Village, Kecamatan Dua Boccoe, Bone Regency. This type of research is to use a qualitative approach which is a case study type. Sources of data used in this study are primary data sources and secondary data. Primary data sources were obtained through interviews and secondary data sources were obtained from documents related to informants and this research was the Village Head, the Head of Laccori BUMDes, the Laccori BUMDes Treasurer, and representatives of community leaders in Laccori Village.

The results of this study are that the performance of BUMDes Laccori in increasing Village Original Income (PAD) in Laccori Village is not sufficient, seen from the management system and implementation process of the BUMDes Laccori program that has not fulfilled several BUMDes management principles including the principles of transparency and socialization and the principles of professionalism possessed by BUMDes management is still lacking.

Keywords: BUMDes, Village Original Income

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Pemerintahan Desa ... 7

1. Pengertian Desa ... 7

2. Sistem Akuntansi Desa ... 8

3. Pengelolaan Dana Desa... 9

xiii

B. Konsep Kinerja BUMDes... 12

C. Pendapatan Asli Desa ... 21

D. Penelitian Terdahulu ... 22

E. Kerangka Pikir ... 26

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian ... 28

B. Fokus Penelitian ... 28

C. Lokasi Dan Waktu Penelitian ... 28

D. Sumber data ... 29

E. Teknik Pengumpulan Data ... 30

F. Instrumen Penelitian ... 31

G. Metode Analisis ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

A. Gambaran Umum Kondisi Desa Laccori ... 33

1. Gambaran Umum ... 33

2. Struktur Organisasi ... 36

B. Gambaran Umum BUMDes Laccori ... 40

1. Profil BUMDes Laccori ... 40

2. Visi Misi BUMDes Laccori ... 46

3. Modal BUMDes Laccori ... 46

C. Hasil Penelitian ... 47

1. Pelaksanaan Program BUMDes Laccori ... 47

2. Peranan BUMDes Laccori dalam Meningkatkan PAD ... 56

3. Hambatan-Hambatan dalam Pengelolaan BUMDes Laccori ... 58

D. Pembahasan ... 60

xiv

BAB V KESIMPULAN ... 63

A. Kesimpulan ... 63

B. Keterbatasan ... 63

C. Saran ... 64

DAFTAR PUSTAKA ... 66 LAMPIRAN-LAMPIRAN

xv

DAFTAR TABEL

Nomor Halaman

2.1 Penelitian Terdahulu ... 22

3.1 Pedoman Wawancara ... 29

4.1 Jumlah Penduduk ... 33

4.2 Jumlah Penduduk Berdasarkan Pekerjaan ... 34

4.3 Luas Wilayah Desa Laccori ... 35

4.4 Hasil Penelitian ... 53

4.5 Pendapatan dan Kontribusi BUMDes Laccori ... 58

DAFTAR GAMBAR

xvi

Nomor Halaman

2.1 Kerangka Pikir ... 25

4.1 Struktur Organisasi Desa Laccori ... 36

4.2 Struktur Organisasi BUMDes Laccori ... 42

xvii

DAFTAR LAMPIRAN

Lampiran 1 Panduan Wawancara

Lampiran 2 Transkip Wawancara Ketua BUMDes Laccori

Lampiran 3 Transkip Wawancara Kepala Desa Laccori

Lampiran 4 Transkip Wawancara Bendahara BUMDes Laccori

Lampiran 5 Transkip Wawancara Masyarakat desa

Lampiran 6 Dokumentasi Wawancara

Lampiran 7 Dokumentasi Pembukuan BUMDes Laccori

1 BAB I PENDAHULUAN

A. Latar Belakang

Desa merupakan kumpulan masyarakat dan penyelenggara pemerintahan yang penting dalam penyelenggaraan pemerintahan Negara Kesatuan republik Indonesia. Desa sebagai kesatuan masyarakat hukum atau badan hukum publik juga memiliki kewenangan meskipun tidak seluas kewenangan yang dimiliki oleh pemerintah daerah. Kewenangan desa adalah hak desa untuk mengatur, mengurus, dan bertanggung jawab atas urusan pemerintahan dan kepentingan masyarakat setempat. Dalam penyelenggaraan pemerintahan Desa mempunyai posisi dan peran yang lebih berdaulat, posisi dan peran yang sangat besar dan luas dalam mengatur dan mengurus pelaksanaan program pembangunan dari pemerintah.

Lahirnya Undang-Undang Nomor 6 Tahun 2014 tentang Desa merupakan sebuah capaian besar dalam proses berbangsa dan kenegaraan Indonesia. Undang-Undang ini memberikan arah yang besar bagi proses pembangunan di indonesia dan menjadi harapan besar bagi masyarakat desa. Desa sebagai entitas yang mempunyai sifat dan ciri khas dapat membangun desanya dengan modal kekuatan dan peluang yang dimiliki.

Pada era otonomi sekarang ini, daerah diberi kewenangan yang lebih besar untuk mengatur dan mengurus rumah tangganya sendiri. Tujuannya adalah mendekatkan pelayanan pemerintah kepada masyarakat, memudahkan masyarakat untuk memantau dan mengontrol penggunaan dana yang bersumber dari Anggaran Pendapatan dan Belanja Daerah (APBD), selain

untuk menciptakan persaingan yang sehat antar daerah dan mendorong timbulnya inovasi.

Sejalan dengan kewenangan tersebut, pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan, khususnya untuk memenuhi kebutuhan pembiayaan pemerintah dan pembangunan didaerahnya melalui Pendapatan Asli Daerah (PAD). Tuntutan peningkatan PAD semakin besar seiring dengan semakin banyaknya kewenangan pemerintah yang dilimpahkan kepada daerah disertai pengalihan personel, peralatan, pembiayaan, dan dokumentasi (P3D) ke Daerah dalam jumlah besar. Sumber-Sumber penerimaan Daerah yang potensial harus digali secara maksimal, tetapi dalam koridor peraturan perundang-undangan yang berlaku.

Undang-Undang Nomor 6 Tahun 2014 menegaskan peraturan tentang pendapatan desa berdasarkan pemikiran bahwa desa mempunyai sumber pendapatan desa yang terdiri atas pendapatan asli desa (PAD), bagi hasil pajak daerah dan retribusi daerah kabupaten/kota, bagian dari perimbangan keuangan pusat dan daerah yang diterima oleh kabupaten/kota, Alokasi anggaran dari Anggaran Pendapatan dan Belanja Negara, Bantuan keuangan dari Anggaran Pendapatan Dan Belanja Daerah Kabupaten/Kota, serta hibah dan sumbangan yang tidak mengikat dari pihak ketiga.

Bantuan keuangan dan Anggaran Pendapatan dan Belanja Daerah Provinsi dan Anggaran Pendapatan dan Belanja Daerah Kabupaten/kota kepada desa diberikan sesuai dengan kemampuan keuangan pemerintah daerah yang bersangkutan. Bantuan tersebut diarahkan untuk mempercepat pembangunan desa. Meskipun desa telah memiliki pendapatan tersebut,

namun tetap diperlukan juga suatu Badan yang mengurus kekayaan desa dan memperoleh sumber pendapatan sendiri demi terjadinya keseimbangan dana pembangunan. Sumber pendapatan lain yang dapat diusahakan oleh desa berasal dari Badan Usaha Milik Desa (BUMDes) yang berwujud pada pendapatan asli desa (PAD) agar desa mampu menghindari kesulitan anggaran dan tidak hanya bergantung pada dana dari pemerintah pusat.

Salah satu strategi pemerintah dalam meningkatkan pendapatan asli desa (PAD) adalah dikeluarkannya Peraturan Menteri Desa, Daerah Tertinggal dan Transmigrasi Nomor 4 Tahun 2015 tentang Pendirian, Pengurusan dan Pengelolaan, dan Pembubaran Badan Usaha Milik Desa yang menyebutkan bahwa pemerintah desa dapat mendirikan Badan Usaha Milik Desa (BUMDes). BUMDes merupakan lembaga usaha desa yang dikelola oleh masyarakat dan pemerintah desa dalam upaya memperkuat perekonomian desa dan membangun kerekatan sosial masyarakat yang dibentuk berdasarkan kebutuhan dan potensi desa (Maryunani, 2008 dalam Jaryono dan Tohir, 2019). Melalui BUMDes diharapkan kemakmuran dan kemandirian desa dapat ditingkatkan dengan adanya Pendapatan Asli Desa (PAD).

Pendapatan Asli Desa (PAD) yang merupakan gambaran potensi keuangan desa pada umumnya mengandalkan unsur pajak desa dan retribusi desa. Berkaitan dengan sektor retribusi, maka desa dapat menggali potensi sumber daya yang ada. Dalam rangka meningkatkan Pendapatan Asli Desa (PAD) secara efektif dan efesien perlu adanya upaya pengelolaan kinerja BUMDes dengan baik untuk mendapatkan sumber pendapatan baru.

Pendirian BUMDes di Desa Laccori merupakan salah satu perwujudan komitmen Pemerintah desa dalam rangka menggali segala potensi dan sumber daya yang ada demi meningkatkan perekonomian dan kesejahteraan desa. Namun, jika komitmen pemerintah desa dalam pendirian BUMDes tanpa didukung adanya kemampuan dan pengelolaan yang dilakukan oleh pengurus BUMDes secara efektif dan efesien, maka yang terjadi upaya untuk meningkatkan perekonomian desa terhadap pencapaian kontribusi Pendapatan Asli Desa (PAD) tentu akan sangat sulit dilakukan.

Pemerintahan Desa Laccori telah membentuk satu Badan Usaha Milik Desa beberapa tahun yang lalu dengan tujuan untuk meningkatkan Pendapatan Asli Desa (PAD). Berkaitan dengan ini, salah satu BUMDes yang terdapat di desa Laccori beberapa tahun belakangan ini kurang menunjukkan kinerja dan eksistensinya dalam memberikan kontribusi pada Pendapatan Asli Desa (PAD). Jika BUMDes dapat dikelola dengan baik Pendapatan Asli Desa akan meningkat pula, maka Tinggi dan rendahnya pemasukan dari BUMDes tentunya akan mempengaruhi Pendapatan Asli Desa (PADes).

Berdasarkan latar belakang diatas, Kinerja suatu BUMDes akan memiliki pengaruh dan berperan dalam memberikan konstribusi terhadap peningkatan Pendapatan asli Desa (PAD). Maka dari itu, penulis tertarik untuk melakukan penelitian di salah satu BUMDes yang terdapat di desa Laccori dengan mengangkat judul “Analisi Kinerja Badan Usaha Milik Desa Dalam Meningkatkan Pendapatan Asli Desa Pada Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, maka yang menjadi pokok permasalahan pada penelitian ini adalah Bagaimana Kinerja Badan Usaha Milik Desa Dalam Meningkatkan Pendapatan Asli Desa pada Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone ?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui Kinerja Badan Usaha Milik Desa Dalam Meningkatkan Pendapatan Asli Desa pada Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone.

D. Manfaat Penelitian

Melalui penelitian ini diharapkan mampu memberikan bantuan, yaitu:

1. Manfaat Teoritis

Penelitian ini dapat memberikan masukan dan sumbangan pemikiran terkait masalah kinerja BUMDes dalam meningkatkan anggaran pendapatan desa.

Dan sebagai sarana untuk menerapkan pengetahuan yang diperoleh di bangku kuliah terhadap masalah yang dihadapi dalam pemerintahan desa terkait dengan Anggaran Pendapatan Desa.

2. Manfaat Praktis

a. Bagi Pemerintahan Desa

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan untuk menyusun suatu kebijakan dan pertimbangan dalam meningkatkan kinerja BUMDes dan Peningkatan Anggaran Pendapatan Desa.

b. Bagi Peneliti Selanjutnya

Hasil penelitian ini diharapkan dapat menambah pengetahuan para pembaca maupun sebagai salah satu bahan referensi atau bahan pertimbangan dalam penelitian selanjutnya dan sebagai wacana keilmuan bagi yang lainnya.

7 BAB II

TINJAUAN PUSTAKA

A. Pemerintahan Desa 1. Pengertian Desa

Desa adalah suatu kesatuan hukum yang didalamnya bertempat tinggal suatu masyarakat pemerintahan sendiri. Menurut Bintarto, desa merupakan perwujudan atau kesatuan geografi, sosial, ekonomi, politik, dan kultural yang terdapat di situ (suatu daerah ) dalam hubungannya dan pengaruhnya secara timbal balik dengan daerah lain. (Utang Rosidin, 2019:7).

Menurut Hanif Nurcholis (2011:14) Desa adalah yang penduduknya kurang dari 2.500 jiwa. Dengan demikian, kesimpulannya desa adalah suatu daerah yang di diami oleh penduduk dan didalamnya mereka saling bergotong royong dan memiliki suatu sistem kehidupan.

Berdasarkan pasal 1 ayat (1) Undang-Undang Nomor 6 Tahun 2014, Desa adalah desa dan desa adat atau yang disebut dengan nama lain, selanjutnya disebut desa, adalah kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mangurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Desa sebagai kesatuan masyarakat hukum atau badan politik juga meiliki wewenang meskipun tidak seluas wewenang yang dimiliki oleh pemerintah daerah. Kewenangan desa adalah hak desa untuk mengatur,

mengurus dan bertanggung jawab atas urusan pemerintahan dan kepentingan masyarakat setempat.

2. Sistem Akuntansi Desa

Menurut Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta penginterpretasian atas hasilnya. Halim dan Kusufi (2012) dalam Ismail et.

al (2016) menjelaskan yang dimaksud akuntansi keuangan daerah adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota, atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak eksternal entitas pemerintah daerah yang memerlukan.

Sujarweni (2015:17) mengatakan bahwa Akuntansi Desa adalah pencatatan dari proses transaksi yang terjadi didesa, dibuktikan dengan nota-nota kemudian dilakukan pencatatan dan pelaporan keuangan sehingga akan menghasilkan informasi dalam bentuk laporan keuangan yang digunakan pihak-pihak yang berhubungan dengan desa.

Sedangkan karateristik penting akuntansi desa, meliputi hal-hal sebagai berikut (IAI-KASP, 2015 : 6 dalam Indrianasari, T.N,2017):

Pengidentifikasian, pengukuran, dan pengkomunikasian informasi keuangan desa.

a. Akuntansi desa sebagai suatu sistem dengan input data/informasi dengan output informasi dan laporan keuangan.

b. Informasi keuangan terkait suatu entitas (pemerintah desa).

c. Informasi dikomunikasikan untuk pemakai informasi keuangan desa dalam pengambilan keputusan.

3. Pengelolaan Keuangan Desa

Pengeloalaan keuangan desa adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, laporan, dan pertanggung jawaban keuangan desa. Penyelenggaraan keuangan desa berdasarkan hak asal-usul dan kewenangan lokal berskala desa didanai oleh APBDes. Penyelanggaraan kewenangan, juga dapat didanai oleh anggaran pendapatan, belanja Negara, anggaran pendapatan, dan belanja daerah. Permendagri No. 113 Tahun 2014 menyebutkan bahwa pengelolaan keuangan desa adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa. Pengelolaan keuangan desa merupakan rangkaian siklus yang terpadu dan terintegrasi antara satu tahapan dengan tahapan lainnya. (Neny Tri, 2017)

Sebagaimana telah dinyatakan pada jurnal penelitian indrianasari, T.N (2017) pengelolaan keuangan desa meliputi; perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban yang dapat dijelaskan sebagai berikut:

a. Perencanaan

Perencanaan adalah sebagai perhitungan dan penentuan tentang apa yang dijalankan dalam rangka mencapai tujuan tertentu dimana menyangkut tempat, oleh siapa pelaku itu atau pelaksanaan tata cara mencapai tujuan tersebut. Dari pernyataan tersebut perencanaan

dapat diartikan sebagai pemilihan sekumpulan kegiatan dan pemusatan selanjutnya apa yang harus dilakukan, kapan, bagaimana, dan oleh siapa menurut Nurcholis dalam Wida (2016:11). Dokumen perencanaan keuangan desa meliputi Rencana Pembangunan Jangka Menengah Desa (RKJMDesa) dan Rencana Kerja Pemerintah Desa (RKPDesa) yang berpedoman kepada perencanaan pembangunan desa yang disusun hasil kesepakatan dalam musyawarah desa.

b. Pelaksanaan dan Penatausahaan

Prinsip Pelaksanaan Keuangan Desa Dalam pelaksanaan keuangan desa, terdapat beberapa prinsip umum yang harus ditaati yang mencakup penerimaan dan pengeluaran. Prinsip itu diantaranya bahwa seluruh penerimaan dan pengeluaran desa dilaksanakan melalui Rekening Kas Desa. Pencairan dana dalam Rekening Kas Desa ditandatangani oleh Kepala Desa dan Bendahara Desa. Namun khusus bagi desa yang belum memiliki pelayanan perbankan di wilayahnya maka pengaturannya lebih lanjut akan ditetapkan oleh pemerintah kabupaten/kota.

Menurut Permendagri 113 Tahun 2014 Penatausahaan Keuangan Desa adalah kegiatan pencatatan yang khususnya dilakukan oleh Bendahara Desa. Bendahara Desa wajib melakukan pencatatan terhadap seluruh transaksi yang ada berupa penerimaan dan pengeluaran. Bendahara Desa melakukan pencatatan secara sistematis dan kronologis atas transaksi-transaksi keuangan yang terjadi. Penatausahaan keuangan desa yang dilakukan oleh

Bendahara Desa dilakukan dengan cara sederhana, yaitu berupa Pembukuan belum menggunakan jurnal akuntansi. Penatausahaan baik penerimaan kas maupun pengeluaran kas, Bendahara Desa menggunakan: 1) Buku Kas Umum; 2) Buku Kas Pembantu Pajak;

dan 3) Buku Bank.

c. Pelaporan

Menurut Permendagri 113 Tahun 2014 dalam melaksanakan tugas, kewenangan, hak, dan kewajibannya dalam pengelolaan keuangan desa, kepala desa memiliki kewajiban untuk menyampaikan laporan.

Laporan tersebut bersifat periodik semesteran dan tahunan, yang disampaikan ke Bupati/Walikota dan ada juga yang disampaikan ke BPD.

d. Pertanggungjawaban

Menurut Permendagri No 113 Tahun 2014 pertanggungjawaban terdiri dari:

1.) Kepala desa menyampaikan laporan pertanggungjawaban realisasi pelaksanaan APBDesa kepada Bupati/Walikota melalui camat setiap akhir tahun anggaran. Laporan pertanggungjawaban pelaksanaan realisasi pelaksanaan APBDesa terdiri dari pendapatan, belanja, dan pembiayaan.

2.) Laporan pertanggungjawaban realisasi pelaksanaan APBDesa sebagaimana dimaksud diatas, disampaiakan paling lambat 1 (satu) bulan setelah akhir tahun anggaran berkenaan.

B. Konsep Kinerja BUMDes 1. Kinerja

Menurut Armstrong dan Baron ( 1998) dalam Jaryono dan Tohir (2019) Kinerja merupakan hasil kerja atau prestasi kerja dan bagaimana proses suatu pekerjaan berlangsung. Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Kinerja dibedakan menjadi dua, yaitu kinerja individu dan kinerja organisasi. Kinerja individu adalah hasil kerja karyawan baik dari segi kualitas maupun kuantitas berdasarkan standar kerja yang telah ditentukan. Sedangkan, kinerja organisasi adalah gabungan dari kinerja individu dengan kinerja kelompok.

Kinerja atau performance merupakan tolak ukur seseorang dalam melaksanakan seluruh tugas yang ditargetkan atau ditetapkan. Kinerja dapat diartikan sebagai hasil kerja yang dicapai oleh seseorang atau sekelompok orang dalam organisasi, sesuai wewenang dan tanggungjawab masing- masing dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral maupun etika. (Sofyan 2013).

Dalam keputusan ketua lembaga admininstrasi Negara No.

589/XI/6Y/1999 Tanggal 20 September 1999 Tentang Pedoman Penyusunan Pelaporan Akuntabilitas Kinerja Instansi Pemerintah menyatakan bahwa kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran dan tujuan organisasi.

Berdasarkan batasan dan penjelasan tersebut, maka kinerja dapat diartikan suatu ukuran perbandingan, baik buruknya aktivitas organisasi melalui hasil-hasil yang dicapai (output) sesuai dengan tujuan organisasi.

Intinya batasan maupun yang akan digunakan, penilaian individu selalu diartikan sebagai suatu proses yang sistematis, dimana atasan mengkaji dan menilai kemampuan, perilaku kerja dan hasil kerja karyawan dalam suatu periode tertentu untuk digunakan sebagai bahan pertimbangan bagi pengambilan keputusan tentang tindakan-tindakan dibidang sumber daya manusia.

Mangkunegara (2002) dalam Arianty (2014) menyatakan bahwa ada beberapa indikator kinerja yaitu:

a. Kualitas Kerja

Mencerminkan peningkatan mutu dan standar kerja yang telah ditentukan sebelumnya, biasanya disertai dengan peningkatan kemampuan dan nilai ekonomis.

b. Kuantitas Output

Mencerminkan peningkatan volume atau jumlah dari suatu unti kegiatan yang menghasilkan barang dari segi jumlah. Kauntitas kerja dapat diukur melalui penambahan nilai fisik dan barang dari hasil sebelumnya.

c. Dapat tidaknya diandalkan.

Mencerminkan bagaimana seseorang itu menyelesaikan suatu pekerjaan yang dibebankan padanya dengan tingkat ketelitian, kemauan serta semangat tinggi.

d. Sikap kooperatif

Mencerminkan sikap yang menunjukkan tinggi kerja sama di antara sesama dan sikap terhadap atasan, juga terhadap karyawan dari perusahaan lain.

Dalam mengukur kinerja karyawan menurut Fuad Mas’ud dalam Arianty N (2014) mengacu pada ukuran yang digunakan untuk mengukur kinerja karyawan berdasarkan instrument yang dikembangkan oleh Tsui, Anne S, Jone L Pearce dan Lyman W, yaitu:

1. Kuantitas kerja karyawan 2. Kualitas kerja karyawan 3. Ketetapan waktu

4. Keterampilan dan tingkat pengetahuan karyawan 5. Standar profesional kerja

Berdasarkan pengertian diatas, dapat digunakan untuk mengukur kinerja karyawan yaitu kualitas, kuantitas (ketetapan waktu), efektivitas dan standar profesional kerja guna memaksimalkan waktu untuk dapat mengerjakan aktivitas lainnya.

2. Badan Usaha Milik Desa (BUMDes)

Badan Usaha Milik Desa, yang kemudian disebut BUMDes merupakan Badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh desa melalui penyertaan secara lansung yang berasal dari kekayaan desa yang dipisahkan guna mengelola aset, jasa pelayanan, dan usaha lainnya untuk sebesar-besarnya kesejahteraan masyarakat desa

Berdasarkan Pusat Kajian Dinamika Sistem Pembangunan (2009), Badan Usaha Milik Desa (BUMDes) adalah lembaga usaha desa yang

dikelola oleh masyarakat dan pemerintahan desa sebagai usaha dalam memperkuat perekonomian desa dan didirikan berdasarkan kebutuhan dan potensi desa. Sebagai salah satu lembaga ekonomi yang beroperasi dipedesaan, BUMDes hendaklah memiliki perbedaan dengan lembaga ekonomi pada umumnya. Ini dimaksudkan supaya keberadaan dan kinerja BUMDes bisa memberikan kontribusi yang signifikan terhadap peningkatan kesejahteraan masyarakat desa. Selain itu, supaya tidak berkembang sistem usaha kapitalistis di pedesaan yang bisa mengakibatkan terganggunya nilai- nilai kehidupan bermasyarakat.

Utang Rosidin (2019:238) dalam bukunya menyatakan bahwa Badan Usaha Milik Desa merupakan suatu lembaga/badan perekonomian desa yang berbadan hukum dibentuk dan di miliki oleh pemerintah desa, dikelola secara ekonomis mandiri dan profesonal dengan modal seluruhnya atau sebagian besar merupakan kekayaan desa yang dipisahkan. BUMDes diatur dalam Pasal 213 ayat (1) Undang-Undang Nomor 32 Tahun 2004 yang menyatakan bahwa desa dapat mendirikan Badan Usaha Milik Desa sesuai dengan kebutuhan dan potensi desa. Selain itu, BUMDes juga diatur dalam PP Nomor 72 Tahun 2005, khususnya Pasal 78 smpai 81 yang didalamnya mengatur tentang BUMDes, dan terakhir diatur dalam Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2010 tentang Badan Usaha Milik Desa. Tujuan BUMDes, yaitu mengoptimalkan pengelolan aset-aset desa yang ada, mamajukan perekonomian desa, serta meningkatkan kesejahteraan masyarakat desa.

Sebagai bentuk konsolidasi ekonomi kerakyatan di Desa, BUMDes terdiri atas beragam jenis usaha.

Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2010 menyebutkan jenis-jenis usaha BUMDes meliputi:

1. Jasa

2. Penyaluran sembilan bahan pokok 3. Perdagangan hasil pertanian; dan/atau 4. Industri kecil dan rumah tangga.

BUMDes menurut Undang-undang nomor 6 Tahun 2014 tentang Desa didirikan antara lain dalam rangka peningkatan Pendapatan Asli Desa.

Berangkat dari cara pandang ini, jika pendapatan asli desa dapat diperoleh dari BUMDes, maka kondisi itu akan mendorong setiap Pemerintah Desa memberikan “goodwill” dalam merespon pendirian BUMDes. Sebagai salah satu lembaga ekonomi yang beroperasi dipedesaan, BUMDes harus memiliki perbedaan dengan lembaga ekonomi pada umumnya. Ini dimaksudkan agar keberadaan dan kinerja BUMDes mampu memberikan kontribusi yang signifikan terhadap peningkatan kesejahteraan warga desa. Disamping itu, supaya tidak berkembang sistem usaha kapitalistis di pedesaan yang dapat mengakibatkan terganggunya nilai-nilai kehidupan bermasyarakat.

Terdapat 7 ciri-ciri utama BUMDes yang bisa membedakannya dengan badan usaha komersial lainnya, yakni:

1. Badan usaha ini dimiliki oleh desa dan dikelola secara bersama;

2. Modal usaha bersumber dari desa (51%) dan dari masyarakat (49%) melalui penyertaan modal (saham atau andil );

3. Bidang usaha yang dilajalankan didasarkan pada potensi dan hasil informasi pasar;

4. Operasionalnya menggunakan falsafah bisnis yang berakar dari budaya lokal;

5. Pelaksanaan operasionalisasi dikontrol secara bersama ( Pemdes, BPD, anggota );

6. Difasilitasi oleh pemerintah, Pemprov, Pemkab, dan Pemdes;

7. Keuntungan yang diperoleh ditujukan untuk meningkatkan kesejahteraan anggota (penyerta modal) dan masyarakat melalui kebijakan desa (Village policy).

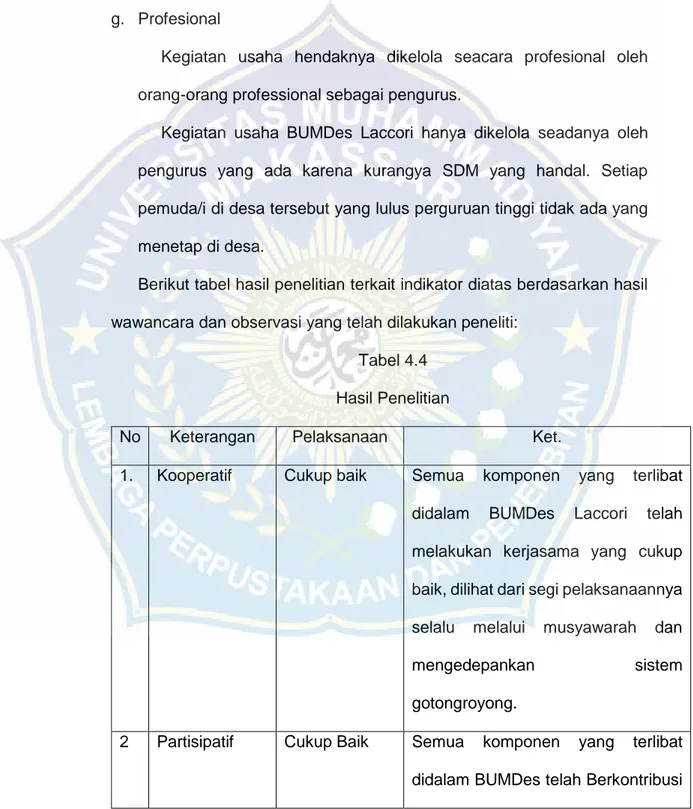

Pendirian dan pengelolaan Badan Usaha Milik Desa adalah merupakan perwujudan dari pengelolaan ekonomi produktif desa yang dilakukan secara kooperatif, partisipatif, emansipatif, transparansi, akuntabel, dan sustainable.

Oleh karena itu, perlu upaya serius untuk menjadikan pengelolaan badan usaha tersebut dapat berjalan secara efektif, efisien, profesional dan mandiri Untuk mencapai tujuan BUMDes dilakukan dengan cara memenuhi kebutuhan (produktif dan konsumtif) masyarakat melalui pelayanan distribusi barang dan jasa yang dikelola masyarakat dan Pemdes. Pemenuhan kebutuhan ini diupayakan tidak memberatkan masyarakat, mengingat BUMDes akan menjadi usaha desa yang paling dominan dalam menggerakkan ekonomi desa. Lembaga ini juga dituntut mampu memberikan pelayanan kepada non anggota (di luar desa) dengan menempatkan harga dan pelayanan yang berlaku standar pasar. Artinya terdapat mekanisme kelembagaan/tata aturan yang disepakati bersama, sehingga tidak menimbulkan distorsi ekonomi di pedesaan disebabkan usaha yang dijalankan oleh BUMDes.

Berdasarkan buku Panduan Pendirian dan Pengelolaan Badan Usaha Milik Desa dalam Jaryono dan Tohir (2019) terdapat beberapa prinsip dalam pengelolaan BUMDes, yaitu:

a. Kooperatif

Semua komponen yang terlibat di dalam BUMDes harus mampu melakukan kerjasama yang baik demi pengembangan dan kelansungan hidup usahanya.

b. Partisipatif

Semua komponen yang terlibat dalam BUMDes harus bersedia secara suka rela atau diminta memberikan dukungan dan konstribusi yang dapat mendorong kemajuan usaha BUMDes.

c. Transparan

Aktivitas yang berpengaruh terhadap kepentingan masyarakat umum harus dapat diketahui oleh segenap lapisan masyarakat dengan mudah dan terbuka.

d. Kesetaraan (emansipasi)

Semua pihak yang terlibat dalam BUMDes harus diperlakukan dengan sama tanpa memandang golongan, suku, dan agama mempunyai hak dan kedudukan yang sama.

e. Akuntabel

Seluruh kegiatan usaha harus dapat dipertanggungjawabkan secara teknis maupun administratif.

f. Berkelanjutan (sutainabel)

Kegiatan usaha harus dapat dikembangkan dan dilestarikan oleh masyarakat dalam wadah BUMDes.

g. Profesional

Kegiatan usaha harus dikelola secara professional oleh orang-orang professional yaitu sebagai pengurus.

3. Kinerja BUMDes

Keberhasilan serta berkembangnya BUMDes dalam melaksanakan tugas dan kewajibannya terletak di pundak para pengurus BUMDes, meskipun bentuk BUMDes terkesan lebih sederhana dibadingkan dengan badan usaha lain, tetapi pelaksanaan program BUMDes tidaklah sederhana karena dalam implementasi program yang ada, para pengurus BUMDes harus benar- benarmemahami keadaan sertapotensidesa setempatdan harus selalu berinovasi untuk menghadapi setiap perubahan yang ada, dengan tidak mengabaikan tujuan yang telah ditetapkan sebelumnya. Keberhasilan dari pengelolaan BUMDes tidak hanya ditentukan oleh satu faktor saja, melainkan dipengaruhi oleh berbagai faktor yang ada, seperti sumber daya manusia, finansial, standard oprasional prosedur(SOP) dan lain–lain. (Jaryono dan Tohir, 2019).

Untuk usaha BUMDes sendiri tidak selalu harus dipatok untuk menyediakan jenis usaha tertentu karena memang setiap desa memiliki karakter dan ciri khas tersendiri, untuk jenis usahanya bisa meliputi usaha jasa, penyaluran sembako, perdagangan hasil pertanian, industri kecil rumah tangga dan lain sebagainya yang kemudian disesuaikan dengan potensi yang ada di desa tersebut. BUMDes merupakan suatu wadah untuk menjalankan

“usaha desa” dalam meningkatkan perekonomian dan kesejahteraan masyarakat desa.

Adapun beberapa usaha desa yang meliputi kegiatan pelayanan ekonomi desa yaitu:

a. Usaha jasa keuangan, jasa angkutan darat dan air, listrik desa, dan usaha sejenis lainnya;

b. Industri dan kerajinan rakyat;

c. Penyaluran Sembilan bahan pokok ekonomi desa;

d. Perdagangan hasi pertanian meliputi tanman pangan, perkebunan, peternakan perikanan dan agrobisnis.

Berdasarkan uraian di atas maka dapat disimpulkan bahwa upaya pengembangan dan pengelolaan BUMDes harus dilaksanakan dengan langkah-langkah yang terencana serta terpadu antara satu dengan yang lainnya dalam rangka mencapai tujuan yang telah ditetapkan sebelumnya.

Berdasarkan uraian diatas maka penulis menyimpulkan bahwa tujuan pendirian BUMDes adalah sebagai suatu badan usaha yang dapat memberdayakan berbagai potensi usaha masyarakat desa, mendukung pelaksanaan pembangunan di desa dan menjadi lokomotif ekonomi desa serta pemerataan ekonomi pedesaan.

Terkait dengan implementasi Alokasi Dana Desa (ADD), maka proses penguatan ekonomi desa melalui BUMDes diharapkan akan lebih berdaya.

Hal ini disebabkan adanya penopang yakni dana anggaran desa yang semakin besar. Sehingga memungkinkan ketersediaan permodalan yang cukup untuk pendirian BUMDes. Jika ini berlaku sejalan, maka akan terjadi peningkatan PADesa yang selanjutnya dapat digunakan untuk kegiatan pembangunan desa. Hal utama yang penting dalam upaya penguatan ekonomi desa adalah memperkuat kerjasama (cooperatif), membangun

kebersamaan/menjalin kerekatan disemua lapisan masyarakat desa.

Sehingga itu menjadi daya dorong (steam engine) dalam upaya pengentasan kemiskinan, pengangguran, dan membuka akses pasar.

C. Pendapatan Asli Desa

Menurut Rosidin Utang (2019) Pendapatan desa meliputi semua penerimaan uang melalui rekening desa yang merupakan hak desa dalam 1 tahun anggaran yang tidak perlu dibayar kembali oleh desa. Pendapatan desa terdiri atas:

a. Pendapatan asli desa (PADes);

b. Bagi hasil pajak kabupaten/ kota;

c. Bagian dari retribusi kabupaten/ kota;

d. Alokasi dana desa (ADD);

e. Bantuan keuangan dari pemerintah, pemerintah provinsi, pemerintah kabupaten/ kota, dan desa lainnya;

f. Hibah;

g. Sumbangan pihak ketiga

Pendapatan asli desa adalah pungutan dan/atau pendapatan yang dimasukan kerekening desa, yang merupakan pendapatan dari hasil usaha, hasil aset, swadya dan partisipasi, gotong royong dan lain-lain yang dilakukan oleh sebuah desa.

Sumber pendapatan asli desa berperan dalam memenuhi kebutuhan anggaran pendapatan dan belanja desa dapat diperoleh dari kegiatan- kegiatan dan usaha-usaha yang meliputi:

a. Hasil kekayaan desa

b. Hasil usaha desa ( BUMDes )

c. Hasil swadaya dan partisipasi masyarakat d. Pendaptan asli desa lainnya yang sah D. Penelitian Terdahulu

Penelitian ini mengacu pada beberapa penelitian terdahulu yang terdapat dalam tabel berikut:

Tabel 2.1 Penelitian terdahulu

No Peneliti

(Tahun) Judul Penelitian Metodologi

penelitian Hasil Penelitian

1. Jaryono &

Tohir (2019)

Analisis Kinerja Bumdes“Mitra Usaha Makmur” Dalam Pengaruhnya

Terhadap Pendapatan Asli desa (Pades) Desa Susukan

Kecamatan Sumbang Kabupaten Banyumas

Deskriptif Kualitatif

Hasil penelitian

menunjukkan bahwa kinerja BUMDes “MitraUsaha Makmur” Desa Susukan sudah mampu memberikan kontribusinya dalam

pemberian sumbangan terhadap penerimaan Pendapatan Asli Desa (PADes) Desa Susukan sejak tahun 2018.

2. Irwani dan Bahriannor (2019)

Pengelolaan BUMDes Hanjak Maju dalam Berkontribusi pada Pendapatan Asli Desa di Desa Hanjak

Kecamatan Kahayan Hilir Kabupaten Pulang Pisau

Kulitatif Pengelolaan dan

manajemen yang baik akan memperkuat bisnis

BUMDes Hanjak Maju secara kompetitif, sehingga keuntungan usaha

BUMDes Hanjak Maju berpotensi dalam

memberikan kontribusi Pendapatan Asli Desa (PADes).

3. Adhari, a dan Ismaidar (2017)

Analisis Hukum Pembentukan Badan Usaha Milik Desa dalam Upaya Miningkatkan

Pendapatan Asli Desa di Kecamatan Babalan Kabupaten Langkat

Jenis penelitian deskriptif kualitatif

Proses pembentukan BUMDes di Desa dalam kecamatan Babalan belum sepenuhnya berjalan dengan baik. Pembentukan dilakukan secara tergesa- gesa dikarenakan

“paksaan” dalam peraturan perundang-undangan tentang BUMDes.

Pembentukan BUMDes terlihat lebih disebabkan adanya anggaran desa yang harus disertakan dalam BUMDes, sehingga bentuk BUMDes seakan dipaksakan tanpa ada musyawarah dari seluruh elemen masyarakat desa.

4. Dewi, K. S. et.

al (2014)

Peranan Badan Usaha Milik Desa Sebagai Upaya dalam Meningkatkan

Pendapatan Asli Desa Serta Menumbuhkan Perekonomian Desa

Deskriptif Kualitatif

Adanya peluang

demokratisasi pada tingkat desa seharusnya pula membawa dampak positif bagi desa untuk

membangun inisiatif dan keinginan memajukan desa. Inisiatif itu harus melihat pada banyak aspek meliputi pelayanan,

demokratisasi dan

partisipasi serta hal yang lebih penting adalah meningkatkan potensi ekonomi desa.

5. Wijaksono et al. (2017)

Peran Badan Usaha Milik Desa (BUMDes) Amanah Dalam Meningkatkan

Pendapatan Asli Desa Padang Jaya

Kecamatan Kuaro Kabupaten Paser

deskriptif kualitatif Hasil penelitian menunjukkan bahwa BUMDes Amanah sudah berperan dalam

meningkatkan pendapatan asli desa melalui tiga unit usaha utama yaitu unit air bersih, unit kebun desa, unit pasar desa.

6. Sudardi A dan Mardiyanto J (2018)

Eksistensi Badan Usaha Milik Desa Terhadap

Peningkatan

Pendapatan Asli Desa Jetiskecamatan Kaliwungu Kabupaten Semarang.

Penelitian ini bersifat yuridis normatif

Hasil penelitian menunjukkan bahwa Peranan BUMDes sebagai Fasilitator dalam

peningkatan pendapatan asli desa sudah bisa dikatakan baik dan aktif, Peranan BUMDes sebagai Mediator dalam

peningkatan pendapatan asli desa berjalan dengan mestinya, Peranan

BUMDes sebagai Motivator dalam peningkatan

pendapatan asli desa sudah baik.

7. Eka Marlina (2019)

Pengelolaan Objek Wisata Air Panas Guna Meningkatkan Pendapatan Asli Desa

Jenis Penelitian deskriptif kualitatif

Hasil penelitian menunjukkan bahwa Pengelolaan objek wisata Air Panas guna

(PADes) Di Desa Cikupa Kecamatan Banjaranyar Kabupaten Ciamis

meningkatkan pendapatan asli desa (PADes) di Desa Cikupa Kecamatan

Banjaranyar Kabupaten Ciamis pada umumnya telah dilaksanakan, namun masih terdapat beberapa indikator yang belum sesuai dalam pelaksanaannya 8. Gufran dan

Hajairin (2019)

Pelaksanaan BUMdes dalam meningkatkan pendapatan

masyarakat dan pendapatan asli desa di kecamatan Belo Kabupaten Bima

Kualitatif Deskriptif

Pengelolaan BUMDes dalam peningkatan ekonomi masyarakat dan peningkatan Pendapatan Asli Desa (PADesa) di Kecamatan Belo

Kabupaten Bima, belum mendapatkan dampak yang maksimal.

9. Sentosa Sembiring (2017)

Keberadaan Badan Usaha Milik Desa dalam Meningkatkan Pendapatan Asli Desa

Metode penelitian menggunakan metode yurdis normatif

Hasil penelitian menunjukkan bahwa pengelolaan BUMDes dilakukan secara profesional sehingga menghasilkan keuntungan yang dapat menjadi sumber tambahan dalam

meningkatkan pendapatan asli desa.

10. Prayudi, A. et.

al (2017)

Penguatan Pengelolaan

Keuangan Desa dan Optimalisasi Peran BUMDes Untuk

Jenis penelitian Kuantitatif

Hasil penelitian ini menunjukkan bahwa Penguatan pengelolaan keuangan desa

berpengaruh positif

Kemandirian Desa Di Kabupaten Jembrana

signifikan terhadap kemandirian desa; dan Optimalisasi peran BUMDes berpengaruh positif signifikan terhadap kemandirian desa.

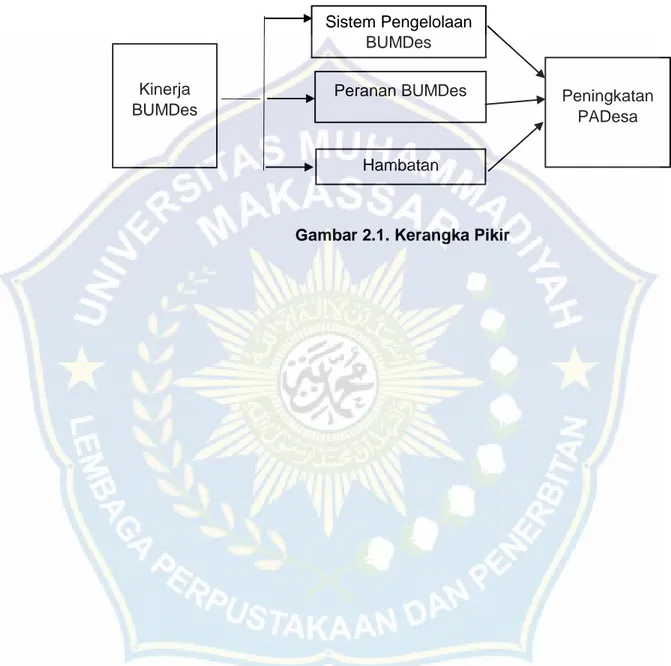

E. Kerangka Pikir

Dalam penelitian ini BUMDes menjadi objek penelitian dalam meningkatkan Pendapatan Asli Desa (PAD). Penderian BUMDes merupakan upaya untuk meningkatkan Pendapatan Asli Desa dengan meningkatkan kapasitas masyarakat dalam merencanakan dan mengelola pembangunan perekonomian desa. Pendirian BUMDes adalah merupakan perwujudan dari pengelolaan ekonomi produktif desa yang dilakukan secara kooperatif, partisipatif, emansifatif, transparansi, akuntabel dan sustainabel dalam meningkatkan Pendapatan Asli Desa (PAD). Oleh karena itu, perlu upaya serius untuk menjadikan pengelolaan kinerja BUMDes dapat berjalan secara efektif, efesien, profesional dan mandiri dalam meningkatkan Pendapatan Asli Desa (PAD).

Penelitian ini berusaha untuk mendeskripsikan bagaimana kinerja BUMDes mengambil peran dalam meningkatkan Pendapatan Asli Desa (PAD) dengan melihat pada sistem pengelolaan program-program yang dijalankan BUMDes serta menganalisis kelemahan-kelemahan yang dihadapi dalam pengelolaan kinerja BUMDes.

Berdasarkan latar belakang permasalahan, perumusan masalah, tujuan penelitian, dan landasan teori yang telah dikemukakan, penelitian ini mendeskripsikan bagaimana Kinerja Badan Usaha Milik Desa (BUMDes)

terhadap peningkatan pendapatan asli desa . Berikut gambaran kerangka pikir dalam penelitian ini:

Gambar 2.1. Kerangka Pikir Sistem Pengelolaan

BUMDes Peranan BUMDes

Hambatan Kinerja

BUMDes Peningkatan

PADesa

28 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian Kualitatif. Penelitian yang berusaha menjelaskan sedetail mungkin objek dan masalah penelitian berdasarkan fakta yang diperoleh dilapangan mengenai Kinerja BUMDes dalam meningkatkan Pendapatan Asli Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone.

Tipe penelitian yang digunakan dalam penelitian ini adalah tipe deskriptif yang merupakan bentuk penelitian yang bertujuan untuk memberikan gambaran atau deskripsi mengenai Kinerja BUMDes dalam meningkatkan Pendapatan Asli Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone.

B. Fokus Penelitian

Fokus penelitian ini dilihat dari latar belakang masalah yang dirumuskan dalam rumusan masalah dan dikaji berdasarkan teori dan konsep dalam tinjauan pustaka. Dengan demikian, untuk mempermudah penulis untuk menganalisis hasil penelitian, maka penelitian ini difokuskan terhadap Pengelolaan Badan Usaha Milik Desa (BUMDes) dalam meningkatkan Pendapatan Asli Desa di Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone.

C. Lokasi Dan Waktu penelitian

Lokasi penelitian ini dilaksanakan di Desa Laccori Kecamatan Dua Boccoe Kabupaten Bone. Penelitian ini akan dilaksanakan selama dua bulan yaitu bulan November sampai Desember 2020.

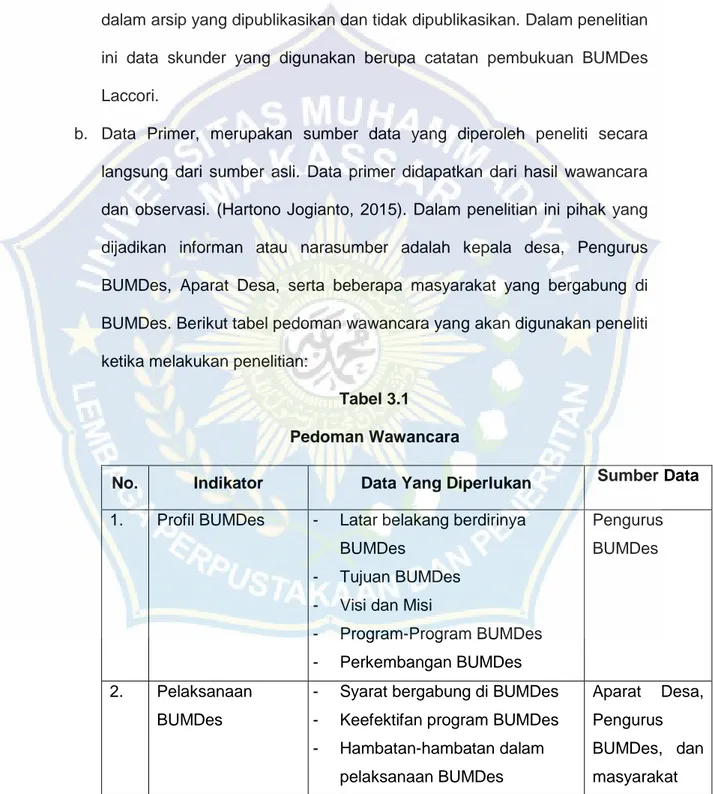

D. Sumber Data

a. Data Skunder, Data Sekunder merupakan sumber data peneliti yang diperoleh secara tidak langsung melalui media perantara. Data sekunder umumnya berupa bukti, catatan atau laporan historis yang telah tersusun dalam arsip yang dipublikasikan dan tidak dipublikasikan. Dalam penelitian ini data skunder yang digunakan berupa catatan pembukuan BUMDes Laccori.

b. Data Primer, merupakan sumber data yang diperoleh peneliti secara langsung dari sumber asli. Data primer didapatkan dari hasil wawancara dan observasi. (Hartono Jogianto, 2015). Dalam penelitian ini pihak yang dijadikan informan atau narasumber adalah kepala desa, Pengurus BUMDes, Aparat Desa, serta beberapa masyarakat yang bergabung di BUMDes. Berikut tabel pedoman wawancara yang akan digunakan peneliti ketika melakukan penelitian:

Tabel 3.1 Pedoman Wawancara

No. Indikator Data Yang Diperlukan Sumber Data

1. Profil BUMDes - Latar belakang berdirinya BUMDes

- Tujuan BUMDes - Visi dan Misi

- Program-Program BUMDes - Perkembangan BUMDes

Pengurus BUMDes

2. Pelaksanaan BUMDes

- Syarat bergabung di BUMDes - Keefektifan program BUMDes - Hambatan-hambatan dalam

pelaksanaan BUMDes

Aparat Desa, Pengurus BUMDes, dan masyarakat

- Pandangan masyarakat terhadap BUMDes - Manfaat BUMDes

yang

bergabung di BUMDes.

3. Peran BUMDes - Alasan dibentuknya BUMDes - Kontribusi pendapatan terhadap

PAD

- Dampak kontribusi BUMDes terhadap keuangan desa 4. Dana BUMDes - Sumber dana BUMDes

- Pembagian keuntungan BUMDes

- Dana operasional BUMDesa

Pengurus BUMDes

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan peneliti dalam penelitian ini adalah sebagai berikut:

a. Observasi yaitu teknik pengumpulan data dengan cara turun langsung kelapangan untuk mendapatkan informasi dan mengetahui langsung keadaan yang terjadi dilapangan dengan alat yang digunakan ialah daftar check list.

b. Wawancara yaitu teknik pengambilan data yang dilakukan dengan cara tanya jawab secara langsung antara peneliti dengan narasumber mengenai masalah-masalah yang ada dilapangan. Peneliti melakukan wawancara berdasarkan pedoman wawancara, wawancara bisa dilakukan lewat via telepon dan secara langsung.

c. Dokumentasi adalah teknik pengambilan data yang dilakukan peneliti dengan menggunakan alat perekam, foto dan dokumen. Alat perekam digunakan untuk merekam wawancara yang dilakukan antara penulis

dengan narasumber, foto digunakan penulis untuk membuktikan bahwa penulis telah melakukan wawancara dengan narasumber serta dokumen untuk memudahkan peneliti dalam pengumpulan data yang dibutuhkan.

F. Instrumen Penelitian

Pada penelitian ini yang menjadi instrumen utama adalah berupa pedoman wawancara yang telah disusun sebelumnya. Dan peneliti menggunakan instrumen tambahan dalam membantu menggali dan menganalisis data seperti alat perekam, kamera, dan Buku catatan beserta pena.

G. Metode Analisis

Menurut Miles dan Huberman dalam Gunawan, Imam (2013) kegiatan analisis data terdiri dari tiga yaitu sebagai berikut:

1. Reduksi Data

Kegiatan ini dilakukan peneliti dengan proses penelitian, penyederhanaan, pemusatan data-data dari hasil wawancara di lapangan, yang bertujuan untuk lebih memudahkan penulis dalam melihat hasil wawancara dari berbagai narasumber dan memudahkan pembaca melihat hasil wawancara dengan hasil yang lebih sederhana dan akurat.

2. Penyajian Data

Kegiatan ini dilakukan oleh peneliti dengan memperhatikan data-data informasi hasil wawancara dengan para narasumber yang memiliki kesimpulan dalam setiap pembahasan. Sehingga mempermudah peneliti melihat hal yang akan dilakukan selanjutnya.

3. Penarikan Kesimpulan

Kegiatan ketiga yaitu penarikan kesimpulan yang dilakukan oleh peneliti berdasarkan hasil data-data yang diperoleh di lapangan dan dari hasil penjelasan dari berbagai informan yang di wawancara. Untuk selanjutnya di simpulkan dan dilihat bahwa data tersebut akurat dan dapat dipercaya sesuai kejadian di lapangan.

33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Kondisi Desa Laccori 1. Gambaran Umum

Desa Laccori merupakan salah satu desa dari dua puluh Dua Desa yang ada di Kecamatan Dua Boccoe Kabupaten Bone. Desa Laccori dibagi menjadi 4 dusun yakni dusun I Laccori, dusun II Calimpo, dusun III Tokareta dan Dusun IV Arakarae. Penduduk Desa Laccori Tahun Laccori (sumber data) + 1.676 jiwa. Terdiri dari laki-laki 776 jiwa sedangkan perempuan 900 Jiwa. Seluruh penduduk Desa Laccori terhimpun dalam keluarga (rumah tangga) dengan jumlah sebanyak 375 KK. Rata-rata anggota keluarga sebesar 7 jiwa. Untuk lebih jelasnya penduduk Desa Laccori dapat dilihat pada tabel berikut ini :

Tabel 4.1

Jumlah Penduduk berdasarkan Dusun dan Jenis Kelamin

Dusun

Jenis Kelamin

Jumlah Laki-Laki Perempuan

Laccori 178 205 383

Calimpo 255 305 560

Tokareta 173 195 368

Arakarae 170 195 365

Jumlah 776 900 1.676

Perseberan penduduk Desa laccori Berdasarkan mata pencaharaian/pekerjaan dapat diihat pada tabel berikut:

Tabel 4.2

Jumlah penduduk berdasarkan Pekerjaan/Mata Pencaharian NO Jenis Pekerjaan Dusun

Laccori

Dusun Calimpo

Dusun Tokareta

Dusun

Arakarae JUMLAH

1. Petani 151 257 154 148 710

2. Pedagang/Wiraswasta 56 36 21 35 148

3. PNS/TNI/POLRI 2 3 3 1 9

4. Karyawan Perush swasta

2 6 2 3 13

5. Nelayan 0 0 0 0 0

6. Tenaga

Kontrak/Sukarela

2 1 4 0 7

7. Buruh/Tenaga Lepas 30 29 20 18 97

8. Pensiunan 0 2 1 0 3

9. Belum/Tidak Bekerja 44 61 54 62 221

TOTAL 291 408 260 267 1226

Berdasarkan tabel 4 di atas, maka dapat kita ketahui bahwa ada sebagian besar penduduk Desa Laccori menggantungkan hidupnya sebagai Petani/pekebun.

Desa Laccori terletak pada dataran tinggi atau berada pada daerah pegunungan. Luas wilayah Desa Laccori sekitar 52.036 m² . Adapun batas- batas wilayah Desa Laccori sebagai berikut :

a. Sebelah Timur bebatasan dengan Desa Waji Kecamatan Tellu Siattinge Kabupaten Bone

b. Sebelah Utara berbatasan dengan Desa Pattiro Kecamatan Dua Boccoe Kabupaten Bone

c. Sebelah Barat berbatasan dengan Desa Cabbeng Kecamatan Dua Boccoe Kabupaten Bone

d. Sebelah Selatan berbatasan dengan Desa Lanca Kecamatan Tellu Siattinge Kabupaten Bone

Desa Laccori memiliki iklim tropis dengan dua musim, yaitu musim hujan dan musim kemarau. Hal ini menjadi faktor utama yang menjadikan Desa Laccori sebagai daerah yang sangat potensial pada bidang pertanian.

Potensi ekonomi desa yang paling menonjol adalah kebun/ladang seluas 24 ha dan sawah 105 ha. Untuk lebih mengetahui potensi yang dimiliki oleh Desa Laccori dapat dilihat pada Tabel berikut:

Tabel 4.3

Luas Wilayah Desa Laccori Menurut Penggunaannya

NO URAIAN LUAS (HA/M2)

1 2 3 4 5

Persawahan

Perkebunan/Ladang Pekuburan

Pemukiman Perkantoran

500 500 100 650 50

Dari tabel diatas dapat diketahui bahwa di desa Laccori memiliki potensi persawahan dan perkebunan yang lebih memadai dibandingkan potensi yang lain karena luasnya lahan persawahan dan ladang dimiliki dibandingkan lahan yang digunakan untuk pekuburan, perkantoran, bahkan pemukiman warga.

2. Struktur Organisasi

Struktur organisasi pemerintahan Desa Laccori berdasarkan Peraturan Desa Laccori Nomor 1 Tahun 2017 tentang Organisasi Pemerintah Desa Laccori adalah sebagai berikut :

Gambar 4.1

Struktur Organisasi Desa Laccori Kepala Desa

MUH. YUNUS

Sekretaris Desa RIZAL AFANDI

Kaur Perencanaan FERDINAN

Kaur Keuangan AMIRULLAH Kasi Pemerintahan

SULKIFLI

Kaur Pelayanan NURASISAH

Kadus Laccori SADDAN HUSAIN

Kadus Calimpo ASDAR

Kadus Tokareta SAMSIDAR

Kadus Arakarae DARMAWATI

a. Tugas dan Fungsi 1) Tugas Kepala Desa

a) Mempin peyelenggaraan Pemerintah Desa berdasarkan kebijakan yang ditetapkan bersama BPD

b) Mengajukan rancangan Peraturan Desa (Perdes)

c) Menetapkan Peraturan Desa yang telah medapat pesetujuan bersama BPD

d) Menyusun dan mengajukan rancangan Peraturan Desa megenai APBDes untuk dibahas dan ditetapkan bersama BPD

e) Membina kehidupan masyarakat Desa f) Membina perekonomian Desa

g) Megkoordinasikan pembangunan Desa secara partisipatif

h) Mewakili Desanya didalam dan diluar pengadilan dan dapat menunjuk kuasa hukum untuk mewakilinya sesuai degan peraturan perundang-undangan.

2) Adapun tugas pokok dan fungsi Sekretaris Desa sebagai beirkut:

a) Merampungkan, megolah, merumuskan dan megevaluasi data untuk kelancaran kegiatan penyelenggaran pemerintahan, pembangunan, dan kemasyarakatan

b) Pelaksanaan urusan surat menyurat, kearsipan dan pelaporan c) Pelaksanaan administrasi umum

d) Pelaksanaan administrasi pemerintahan, pembangunan dan kemasyarakatan

e) Menyusun dan megkoordinasikan program keja pelaksanaan tugas secretariat

f) Meyusun dan megkoordinir kegiatan yang dilakukan oleh perangkat desa

g) Meyusun rencana kebutuhan, perlengkapan dan peralatan serta pelaksanaan keamanan dan kebersihan kantor

h) Meyusun dan memproses rancangan produk hukum desa, (Peraturan Desa, Peraturan Kepala Desa, dan keputusan Kepala Desa)

i) Menyelenggarakan tata usaha kepegawaian (Aparatus Desa) j) Meyelenggarakan penyusunan rencana anggaran pengelola

keuangan serta pertanggungjawaban pelaksanaannya

k) Melakukan pelayaanan teknis administrasi kepada masyarakat l) Menyusun program tahunan Desa (RPJMDes – RKP Des)

m) Melaksanakan tugas lain yang diberikan oleh Kepala Desa dalam hal kepada desa berhalangan.

3) Kaur keuangan (Bendahara Desa) memiliki kewajiban untuk membantu Sekretaris Desa dalam melaksanakan pengelolaan sumbe pendapatan desa, pegelolaan administrasi keuangan desa dan mempersiapkan bahan penyusunan APBD. Selain ini tugas pokok yang dimiliki bendahara lainnya adalah :

a) Menerima, meyimpan, meyetorkan, menatausahakan, membayarkan dan mempertanggung-jawabkan keuangan desa dalam rangka pelaksanaan APBD

b) Membuat laporan pertanggungjawaban atas penerimaan dan uang yang menjadi tanggungjawabnya melalui laporan pertanggung jawaban

c) Menerima, meyimpan, menatausahakan, dan membukukan uang/surat berharga dalam pengelolaannya

d) Melakukan pegujian dan pembayaran berdasarkan perintah

e) Menolak perintah pembayaran apabila tidak memenuhi persyaratan untuk dibayarkan

f) Melakukan pemotongan/pemungutan penerimaan Negara dari pembayaran yang dilakukannya

g) Menyetorkan pemotongan/pungutan kewajiban kas Negara h) Megelola rekening tempat meyimpan data

i) Menyusun program kerja pelaksanaan tugas dan perencanaan desa

j) Mengumpulkan dan meyiapkan bahan peyusunan program dan perencanaan desa

4) Kaur Perencanaan memiliki tugas megoordinasikan urusan perencanaan seperti meyusun rencana anggaran pendapatan dan belanja desa, meginvetariskan data-data dalam rangka pembangunan, melakukan monitoring dan evaluasi program, serta peyusunan laporan.

5) Kaur Pemerintahan memiliki tugas membantu kepala desa dalam melaksankan administrasi kependudukan, administrasi pertahanan, pembinaan, ketetraman dan ketertiban masyarakat desa, mempersiapkan bahan perumusan kebijakan peataan, kebijakan dalam peyusunan produk hukum desa.

6) Kaur Pelayanan memiliki tugas sebagai berikut:

a) Melaksanakan peyuluhan dan motivasi terhadap pelaksanaan hak dan kewajiban masyarakat desa

b) Meningkatkan upaya partisipasi masyarakat

c) Melaksanakan pelestarian nilai sosial budaya masyarakat desa d) Melaksanakan pelestarian nilai keagamaan masyarakat desa, dan e) Melaksanakan pelestarian nilai ketenagakerjaan masyarakat desa.

7) Tugas pokok kepala dusun adalah sebagai berikut:

a) Membantu kepala desa dalam tugas pelayanan, pemberdayaan dan penyelenggaraan administrasi umum dan keuangan desa b) Merampungkan, mengolah, merumuskan dan mengevaluasi data

yang terkait dengan penyelenggaraan administrasi umum dan keuangan desa

c) Melaksanakan tertib administrasi umum dan keuangan d) Melaksanakan urusan perlengkapan dan inventaris desa e) Melaksanakan urusan rumah tangga desa

f) Melaksanakan penataan rapat dan upacara g) Melaksanakan penataan arsip

B. Gambaran Umum BUMDes Laccori 1. Profil BUMDes Laccori

Badan Usaha Milik desa (BUMDes) Laccori didirikan oleh Pemerintahan desa Laccori 2 tahun lalu yaitu pada tahun 2018 dalam upaya pemberdayaan, pengembangan ekonomi desa (Pendapatan Asli desa), dan pembangunan desa sesuai dengan kebutuhan dan potensi desa yang dimiliki dengan unit usaha simpan pinjam yang diperuntukkan bagi masyarakat yang ingin membuka usaha. Lembaga ini diberi nama Badan Usaha Milik Desa (BUMDes) Laccori yang berkedudukan di Desa Lccori Kecamatan Dua Boccoe Kabupaten Bone. Daerah kerja BUMDes

ini hanya beroperasi di sekitaran Desa Laccori, namun jika memungkinkan lembaga BUMDes Laccori ingin membuka cabang ditempat lain. Maksud pendirian BUM Desa Laccori adalah mewujudkan kesejahteraan masyarakat Desa Laccori melalui usaha Simpan pinjam dalam pengembangan usaha ekonomi produktif industri, perikanan dan pertanian dan perkebunan serta sektor lainnya.

BUMDes Laccori mempunyai Struktur Organisasi dalam melakukan kegiatan operasional lembaga BUMDes yang terdiri dari Penasehat/Komisaris, Direktur, Sekretaris, Bendahara, dan Kepala Unit dengan ketentuan yang dapat menjadi pengurus adalah mereka yang memenuhi syarat-syarat yang telah diatur dalam AD/ART, yaitu:

a. Pendidikan paling rendah SMA b. Memiliki jiwa wirausaha

c. Bertempat tinggal dan menetap didesa setempat sekurang-kurangnya 2 (dua) tahun

d. Berusia minimal 25 tahun dan maksimal 55 tahun e. Berbadan sehat dan cakap

f. berkepribadian baik, jujur, adil, cakap, berwibawa, Bertanggung Jawab, penuh pengabdian terhadap perekonomian masyarakat desa g. tidak berasal dari unsur perangkat desa

h. bersedia bekerja penuh waktu i. tidak berstatus pegawai negeri sipil