i

SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DAN KETERANDALAN LAPORAN KEUANGAN

PENGELOLAAN DANA

BANTUAN OPERASIONAL SEKOLAH (BOS)

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

Oleh:

YUSTINA UMI SAPTARI NIM : S431308042

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SEBELAS MARET

2015

i

SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DAN KETERANDALAN LAPORAN KEUANGAN

PENGELOLAAN DANA

BANTUAN OPERASIONAL SEKOLAH (BOS)

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

Oleh:

YUSTINA UMI SAPTARI NIM : S431308042

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SEBELAS MARET

2015

i

SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DAN KETERANDALAN LAPORAN KEUANGAN

PENGELOLAAN DANA

BANTUAN OPERASIONAL SEKOLAH (BOS)

TESIS

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat Guna Mencapai Derajat Magister Sains Program Studi Magister Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta

Oleh:

YUSTINA UMI SAPTARI NIM : S431308042

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SEBELAS MARET

commit to user 2015

ii

commit to user

iii

commit to user

iv

commit to user

v

HALAMAN PERSEMBAHAN

Setiap tulisan pada karya ini merupakan wujud dari KeEsaan dan Berkat yang diberikan oleh Allah kepada umatNya.

Dan wujud kesetiaan sebagai pengikut Tuhan Yesus Kristus.

Karya sederhana ini didedikasikan untuk : Magister Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sebelas Maret (UNS) Surakarta, Orang tua, Saudara, serta

Keluarga tercinta

commit to user

vi

HALAMAN MOTTO

Wherever you go

Listen to something that makes you know more, Say something that makes you feel happier about yourself,

And do something that makes you more helpful to others.

Never be enywhere on the face of the earth.

Without becoming a person that makes life nicer for you and for others.

If life in not for goodness, what else is it for?

(Mario Teguh)

commit to user

vii

KATA PENGANTAR

Puji dan syukur penulis haturkan kepada Allah Yang Maha Kuasa, karena senantiasa melimpahkan rahmat dan karuniaNya, sehingga penulisan tesis dengan judul “Sistem Pengendalian Intern Pemerintah (SPIP) dan Keterandalan Laporan

Keuangan Pengelolaan Dana Bantuan Operasional Sekolah (BOS)” ini dapat diselesaikan sebagai salah satu syarat menyelesaikan studi dan mencapai derajat Magister Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari penelitian ini tidak sempurna dan tidak lepas dari kesalahan dan kekurangan akibat dari kurangnya pengetahuan dan pengalaman.

Penyelesaian tesis ini bukan hasil jerih payah penulis sendiri, akan tetapi melibatkan beberapa pihak yang memberikan bantuan, baik secara langsung maupun tidak langsung. Untuk itu penulis ingin menyampaikan rasa terimakasih kepada semua pihak yang telah membantu penulis. Dengan segala kerendahan hati, penulis mengucapkan terimakasih kepada :

1. Badan Pengawasan Keuangan dan Pembangunan (BPKP) Republik Indonesia yang telah berkenan memberikan bantuan kepada peneliti berupa beasiswa State Accountability Revitalization (STAR) dalam menyelesaikan studi di program studi Magister Akuntansi Fakultas Ekonomi Universitas Sebelas Maret.

2. Bupati Kepala Daerah Kabupaten Wonogiri yang telah memberikan kesempatan tugas belajar bagi penulis, serta rekan-rekan Badan Kepegawaian Daerah Kabupaten Wonogiri atas semangat dan bantuannya.

commit to user

viii

3. Prof. Dr. Ravik Karsidi, M.S., selaku Rektor Universitas Sebelas Maret Surakarta.

4. Prof. Dr. M. Furqon Hidayatullah, M.Pd, selaku Direktur Program Pascasarjana Universitas Sebelas Maret Surakarta.

5. Dr. Hunik Sri Sawitri, M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret Surakarta.

6. Dr. Payamta, M.Si., Ak., CPA., selaku Ketua Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta sekaligus sebagai dosen pembimbing yang telah memberikan bimbingan dengan sabar, meluangkan waktu dan pikiran, serta memotivasi dan membagikan ilmunya untuk keberhasilan penulisan tesis ini.

7. Dra. Y. Anni Aryani, M. Prof. Acc., Ph.D., Ak., CA selaku Sekretaris Program Studi Magister Akuntansi Universitas Sebelas Maret Surakarta.

8. Tim Penguji tesis yang telah berkenan memberikan saran dan masukan.

9. Teman-teman penerima Beasiswa STAR BPKP, terima kasih atas pembelajaran, persahabatan dan persaudaraan yang terjalin selama ini.

10. Pihak-pihak lain yang telah membantu pelaksanaan penelitian hingga selesainya tesis ini.

Surakarta, 25 Juni 2015 Penulis

commit to user

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN MOTTO ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

ABSTRAK ... xv

ABSTRACT... xvi

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 6

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS .... 11

A. Landasan Teori... 11

1. Teori Keagenan (Agency Theory) ... 11 commit to user

x

2. Keterandalan Laporan Keuangan ... 14

3. Sistem Pengendalian Intern Pemerintah (SPIP) ... 19

4. Program Dana Bantuan Operasional Sekolah (BOS) ... 29

B. Penelitian Terdahulu ... 34

C. Pengembangan Hipotesis ... 37

1. SPIP ... 38

2. Lingkungan pengendalian ... 40

3. Penilaian resiko ... 41

4. Aktivitas pengendalian ... 42

5. Informasi dan komunikasi ... 43

6. Pemantauan ... 44

D. Kerangka Berpikir... 45

BAB III METODE PENELITIAN... 47

A. Metode Penelitian ... 47

B. Cara Pengumpulan Data... 48

C. Definisi Operasional dan Pengukuran Variabel ... 50

D. Teknik Analisis ... 55

1. Uji Validitas dan Reliabilitas ... 55

2. Statistik Deskriptif... 57

3. Uji Asumsi Klasik ... 57

a. Uji Normalitas ... 57

b. Uji Multikolonieritas ... 58

c. Uji Heterekodastisitas... 58 commit to user

xi

d. Uji Autokorelasi ... 59

4. Alat Analisis Data ... 59

5. Pengujian Hipotesis... 61

BAB IV ANALISIS DATA DAN PEMBAHASAN... 63

A. Statistik Deskriptif ... 63

1. Populasi dan Sampel... 63

2. Variabel ... 67

3. Persepsi responden setiap variabel ... 68

B. Hasil Uji Validitas dan Reliabilitas ... 69

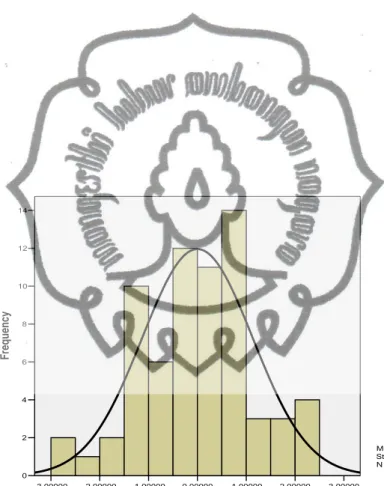

C. Hasil Uji Asumsi Klasik... 72

1. Hasil Uji Normalitas... 72

2. Hasil Uji Multikolonieritas... 74

3. Hasil Uji Heterokedastisitas ... 75

4. Hasil Uji Autokorelasi ... 76

D. Pengujian Hipotesis... 77

E. Pembahasan ... 86

BAB V PENUTUP... 99

A. Kesimpulan... 99

B. Keterbatasan ... 100

C. Saran ... 100

DAFTAR PUSTAKA ... 102

LAMPIRAN ... 109 commit to user

xii

DAFTAR TABEL

Tabel 1 Penyebaran Kuesioner Penelitian... 64

Tabel 2 Deskripsi Responden Penelitian... 65

Tabel 3 Statistik Deskriptif ... 67

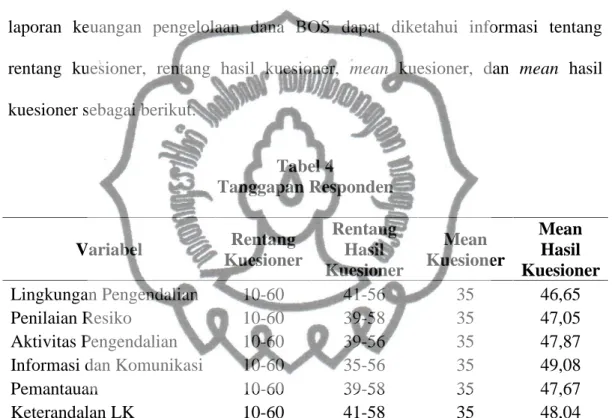

Tabel 4 Tanggapan Responden ... 68

Tabel 5 Hasil Uji Validitas Pilot Test ... 70

Tabel 6 Hasil Uji Reliabilitas Pilot Test ... 71

Tabel 7 Hasil Uji Normalitas ... 72

Tabel 8 Hasil Uji Multikolonieritas ... 75

Tabel 9 Hasil Uji Heterokedastisitas... 76

Tabel 10 Hasil Uji Autokorelasi ... 77

Tabel 11 Hasil Uji Regresi Linier Berganda... 79

Tabel 12 Hasil Uji Koefisien Determinasi (R2) ... 81

Tabel 13 Hasil Uji Simultan (F-test) ... 82

Tabel 14 Hasil Uji Partial (t-test) ... 84

Tabel 15 Ringkasan Hasil Pengujian Hipotesis ... 86

commit to user

xiii

DAFTAR GAMBAR

Gambar 1 Mekanisme Sistem Pengendalian Intern Pemerintah ... 27 Gambar 2 Model Sistem Pengendalian Intern Pemerintah (SPIP) terhadap keterandalan laporan keuangan pengelolaan dana Bantuan Operasional Sekolah (BOS) ... 46 Gambar 3 Grafik Normal ... 83

commit to user

xiv

DAFTAR LAMPIRAN

1. Penelitian Terdahulu ... 109

2. Surat Rekomendasi Melakukan Penelitian ... 113

3. Kuesioner Penelitian ... 114

4. Statistik Deskriptif ... 123

5. Hasil Uji Validitas ... 124

6. Hasil Uji Reliabilitas ... 130

7. Hasil Uji Asumsi Klasik ... 136

a. Hasil Uji Normalitas... 136

b. Hasil Uji Multikolonieritas... 138

c. Hasil Uji Heterokedastisitas ... 139

d. Hasil Uji Autokorelasi... 140

8. Hasil Uji Hipotesis ... 141

a. Hasil Uji Koefisien Determinasi (R2) ... 141

b. Hasil Uji Simultan (F-test) ... 142

c. Hasil Uji Partial (t-test) ... 143

commit to user

xv

SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DAN KETERANDALAN LAPORAN KEUANGAN

PENGELOLAAN DANA BANTUAN OPERASIONAL SEKOLAH (BOS)

Yustina Umi Saptari, S.E.

NIM : S431308042

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) yang mengacu kepada Peraturan Pemerintah Nomor 60 Tahun 2008 terhadap Keterandalan Laporan Keuangan Pengelolaan dana Bantuan Operasional Sekolah (BOS). Pengujian dilakukan terhadap 68 sekolah SD dan SMP penerima dana BOS di wilayah Kabupaten Wonogiri. Pengumpulan data menggunakan instrumen kuesioner serta analisis pengujian menggunakan program IBM SPSS versi 19. Hasil penelitian menunjukkan bahwa unsur-unsur SPIP yaitu lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, serta pemantauan berpengaruh positif signifikan terhadap keterandalan laporan keuangan pengelolaan dana BOS. Hal ini sesuai dengan salah satu tujuan diterapkannya SPIP yaitu untuk meningkatkan keterandalan laporan keuangan.

Kata kunci : Sistem Pengendalian Intern Pemerintah (SPIP), Keterandalan Laporan Keuangan, Dana BOS.

commit to user

xvi

GOVERNMENT INTERNAL CONTROL SYSTEM AND THE RELIABILITY OF FINANCIAL REPORT OF THE MANAGEMENT

SCHOOL OPERATIONAL FUND

Yustina Umi Saptari, S.E.

NIM : S431308042

ABSTRACT

This research aims to examine the impact of Government Internal Control System according PP No 60/2008 on the reliability of finacial report of the management school operational fund. Sample consist of 68 school elementary school and secondary school which accept school operational fund at Wonogiri Regency Government.

Data is collected by using questionnaire. This study employs multiple regresion analysis. The results indicate that environmen control, risk assessment, control activity, communication and information, and monitoring hase a positive and significant effect on the reliability of financial report management of school operational fund. Based on this finding, it can be concluded that the implementation of Government Internal Control System was to enhance the reliability financial report.

Keyword : Government Internal Control System , Reliability of Financial Report, School Operational Fund.

commit to user

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Program dana Bantuan Operasional Sekolah (BOS) sebagai salah satu bentuk pendanaan pendidikan dasar yang signifikan dari sumber dana Anggaran Pendapatan dan Belanja Negara (APBN). Program tersebut merupakan program nasional di bidang pendidikan yang menyerap anggaran besar dan langsung berhubungan dengan hajat hidup masyarakat luas. Program BOS bertujuan untuk meringankan beban masyarakat terhadap pembiayaan pendidikan dalam rangka wajib belajar sembilan tahun.

Program dana BOS telah sepuluh tahun bergulir sejak dicanangkan pada bulan Juli 2005, namun belum mampu memenuhi harapan masyarakat menikmati pendidikan dasar gratis seperti yang diamanatkan Undang-undang Dasar. Dalam Undang-Undang Nomor 20 Tahun 2003 tentang sistem pendidikan nasional, disebutkan bahwa setiap warga negara berusia 7 sampai 15 tahun wajib mengikuti pendidikan dasar. Pasal 34 ayat 2 Undang-undang Dasar Negara Republik Indonesia menyebutkan bahwa pemerintah dan pemerintah daerah menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya.

Dana BOS yang disediakan pemerintah tidak sedikit dan cenderung terus bertambah, tetapi sosialisasi dana BOS ini belum dilakukan dengan baik.

Penyimpangan dana BOS pun terjadi di beberapa daerah di Indonesia.

1

commit to user

Penyimpangan terjadi karena ketidaktahuan wali murid tentang dana BOS.

Kurangnya informasi ini dimanfaatkan oleh pihak sekolah untuk memungut biaya dari siswa yang sebenarnya dapat dibiayai dari dana BOS. Penyusunan rencana penggunaan BOS yang diajukan oleh sekolah tidak mengikutsertakan wali murid dan tidak dicantumkan dalam Rencana Anggaran Pendapatan dan Belanja Sekolah (RAPBS). Hal ini mengakibatkan banyak wali murid yang tidak mengetahui BOS maupun penggunaannya. Pada tingkat SD ataupun SMP dan sederajat, pungutan sebelum serta sesudah mendapat dana BOS tetap marak. Padahal logikanya, bertambahan anggaran seharusnya dapat membuat biaya penyelenggaraan sekolah lebih murah. (Wiguna 2008).

Berdasarkan audit BPK atas pengelolaan dana BOS tahun anggaran 2007 dan semester I 2008 pada 3.237 sekolah sampel di 33 provinsi, ditemukan nilai penyimpangan dana BOS kurang lebih Rp 28 miliar. Penyimpangan terjadi pada 2.054 atau 63,5 persen dari total sampel sekolah itu. Rata-rata penyimpangan setiap sekolah mencapai Rp 13,6 juta. Penyimpangan dana BOS yang terungkap antara lain dalam bentuk pemberian bantuan transportasi ke luar negeri, biaya sumbangan PGRI, dan insentif guru PNS.

Indonesia Corruption Watch (ICW) melakukan penelitian di bidang pendidikan dan menyatakan bahwa terjadi penyelewengan dana BOS (Hendri 2009). Sekitar 60 persen sekolah menyelewengkan dana BOS dan tetap melakukan pungutan di sekolah. Dana BOS yang diselewengkan mencapai Rp 13,7 juta per sekolah. Berdasarkan audit Badan Pengawas Keuangan (BPK)

commit to user

diketahui bahwa terdapat 6 dari 10 sekolah menyimpangkan dana BOS. Selain itu, ICW juga menemukan beberapa dinas kabupaten/kota mengarahkan pengelolaan dana alokasi khusus (DAK) kepada pihak ketiga. Temuan ICW, terdapat pula dana sekitar Rp 852,7 miliar yang berpotensi diselewengkan dalam pengelolaan anggaran Departemen Pendidikan Nasional (Depdiknas). ICW mengemukakan bahwa Depdiknas dinilai gagal dalam mengelola anggaran pendidikan yang besar, karena laporan keuangan Depdiknas hanya mendapat status opini Wajar Dengan Pengecualian pada tahun 2008 dari BPK.

BPK memberikan catatan atas ketidakwajaran pengelolaan dana BOS disebabkan karena sistem pengendalian intern yang tidak memadai dan ketidakpatuhan pada peraturan perundang-undangan yang selanjutnya dirumuskan dalam temuan audit. BPK Perwakilan Jakarta, misalnya, menemukan indikasi penyelewengan pengelolaan dana sekolah, terutama dana BOS tahun 2007-2009, sebesar Rp 5,7 miliar di tujuh sekolah di DKI Jakarta. Sekolah-sekolah tersebut terbukti memanipulasi surat perintah jalan (SPJ) dengan kuitansi fiktif dan kecurangan lain dalam SPJ. Contoh manipulasi antara lain kuitansi percetakan soal ujian sekolah di bengkel AC mobil oleh SDN 012 RSBI Rawamangun. SPJ dana BOS sekolah tersebut ternyata menggunakan meterai yang belum berlaku.

Bahkan pada kasus yang lebih parah, BPK tidak menemukan adanya SPJ dana BOS 2008 karena semua SPJ hilang (Kompas, 15 Januari 2011).

Berdasarkan temuan pemeriksaan BPK tersebut menunjukkan bahwa laporan keuangan pengelolaan dana BOS belum sepenuhnya andal karena tidak

commit to user

memenuhi karakteristik penyajian yang jujur. Informasi laporan keuangan harus menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan (PP 71 Tahun 2010). Kriteria laporan keuangan yang andal lainnya adalah bebas dari pengertian yang menyesatkan dan kesalahan material, dapat diverifikasi dan bersifat netral (PP 71 Tahun 2010).

Keterandalan pelaporan keuangan dipengaruhi oleh pengendalian intern (Indriasari dan Nahartyo 2008; Darwanis dan Mahyani 2009; Prapto 2010; Mitra, Hossain, dan Marks 2012). Weygandt et al. (2005) mengungkapkan bila suatu pengendalian internal telah ditetapkan maka semua operasi, sumber daya fisik, dan data akan dimonitor serta berada di bawah kendali, tujuan akan tercapai, risiko menjadi kecil, dan informasi yang dihasilkan akan lebih berkualitas.

Dengan ditetapkannya pengendalian internal dalam sistem akuntansi, maka sistem akuntansi akan menghasilkan informasi akuntansi yang lebih berkualitas (tepat waktu, relevan, akurat, dan lengkap), dan dapat diaudit (auditabel).

Latar belakang pentingnya menerapkan pengendalian internal karena beberapa isu pokok dalam pengelolaan keuangan negara, antara lain adanya opini disclaimer (tidak memberikan pendapat) oleh BPK atas laporan keuangan. Opini disclaimer yang diberikan BPK dapat mengakibatkan menurunnya kepercayaan publik terhadap kemampuan pemerintah dalam mengelola keuangan negara/daerah. Yudi et al. (2008) menyatakan bahwa salah satu penyebab dikeluarkan opini disclaimer oleh BPK adalah lemahnya sistem pengendalian pemerintah. Peran SPI adalah untuk meningkatkan kinerja, transparansi, dancommit to user

akuntabilitas pengelolaan keuangan Negara. Sistem pengendalian intern ditetapkan pada tahun 2008 yaitu PP nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah (SPIP).

Pada periode tahun 2004-2009, kejaksaan dan kepolisian seluruh Indonesia berhasil menindak 33 kasus korupsi terkait dengan dana operasional sekolah, termasuk dana BOS. Kerugian negara dari kasus ini lebih kurang Rp 12,8 miliar. Selain itu, sebanyak 33 saksi yang terdiri dari kepala sekolah, kepala dinas pendidikan, dan pegawai dinas pendidikan telah ditetapkan sebagai tersangka (Kompas, 15 Januari 2011). Hal semacam ini juga terjadi di lingkungan entitas pemerintah Kabupaten Wonogiri. Pada tahun 2012 terdapat temuan sebanyak 692 kasus penggunaan dana BOS dan Dana Alokasi Khusus (DAK) bidang pendidikan di Kabupaten Wonogiri. Dari temuan tersebut, sebanyak 487 temuan (atau 70,38 persen) diantaranya karena belum dijalankannya SPIP secara efektif dan efisien.

Terungkap pula, selama 2012 dalam pemeriksaan regular BOS dan DAK pendidikan terdapat temuan finansial senilai Rp 1,1 miliar. Dari jumlah temuan fiancial tersebut, Inspektorat Kabupaten Wonogiri telah menindaklanjuti sebesar Rp. 998 juta (91,34%). Sementara itu yang berdasarkan dari pengaduan masyarakat terdapat temuan finansial Rp 192 juta dan baru sekitar Rp12,7 juta (6,59%) yang ditindaklanjuti, sehingga masih terdapat tunggakan Rp 179 juta (93,41%) (Kedaulatan Rakyat, 7 November 2013).

Pada tahun 2013, dana BOS SD di Kabupaten Wonogiri kembali menjadi salah satu hasil temuan pengawasan Inspektorat Kabupaten Wonogiri. Selama tahun 2013 dari 630 temuan 68 diantaranya merupakan temuan pada penggunaan

commit to user

anggaran BOS dengan rincian 47 temuan ketidakpatuhan terhadap peraturan pengelolaan dana BOS, 18 temuan kelemahan sistem pengendalian intern dan 3 temuan 3 E (efisiensi, efektifitas dan ekonomis). Dari hasil audit regular dan khusus tahun 2013 temuan finansial sebesar Rp 1,07 milyar dan telah ditindaklanjuti sebesar Rp 1,06 milyar sehingga masih terdapat sisa yang belum ditindaklanjuti sebesar Rp 11 juta (Website Humas Kabupaten Wonogiri, 29 Oktober 2014).

Berdasarkan uraian di atas, keterandalan laporan keuangan pengelolaan dana BOS di Kabupaten Wonogiri masih terdapat beberapa masalah yang harus dibenahi. Masih banyaknya tunggakan tindaklanjut pada hasil pemeriksaan tahun- tahun sebelumya, disebabkan karena kurang proaktifnya obyek pemeriksaan terhadap rekomendasi yang diberikan. Pemerintah berharap para pimpinan SKPD untuk meningkatkan pengawasan melekat di lingkungan kerjanya secara berjenjang sehingga tidak terjadi temuan yang berulang. Penelitian ini dilakukan untuk mengetahui apakah Sistem Pengendalian Intern Pemerintah (SPIP) berpengaruh terhadap keterandalan laporan keuangan pengelolaan dana Bantuan Operasional Sekolah (BOS) (studi empiris pada Pemerintah Kabupaten Wonogiri).

B. Perumusan Masalah

Penelitian terdahulu (Darwanis dan Mahyani 2009; Indriasari dan Nahartyo 2008; Prapto 2010; Mitra dkk. 2012) menunjukkan bahwa keterandalan pelaporan keuangan dipengaruhi oleh pengendalian intern. Triantoro et al. (2011) menyatakan bahwa sistem pengendalian intern dapat menunjang efektivitas sistemcommit to user

akuntansi keuangan daerah sehingga dapat menghasilkan informasi laporan keuangan yang berkualitas. Permasalahan dalam pelaporan pemerintah berasal dari masalah pengendalian internal (Modlin 2012).

Secara lebih terperinci, kualitas pelaporan keuangan pemerintah daerah dipengaruhi oleh unsur-unsur dalam SPIP berupa lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan (Kartika 2013). Demikian pula dengan Zoebaidha (2014) yang menyatakan bahwa lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, dan pemantauan berpengaruh signifikan terhadap efisiensi dan efektivitas pengelolaan keuangan sekolah. Sebaliknya, Herawati (2014) menyatakan bahwa unsur penilaian resiko dan pemantauan tidak berpengaruh signifikan terhadap kualitas pelaporan keuangan pemerintah daerah.

Penelitian yang mengambil obyek penelitian dunia pendidikan dan mengambil judul berkaitan dengan pengendalian intern masih jarang dilakukan di Indonesia. Hal ini bisa dibuktikan dari hasil penelitian yang terbit dalam Simposium Nasional Akuntansi (SNA) selama 10 tahun terakhir mulai dari tahun 2004 di Denpasar sampai dengan tahun 2013 di Manado dengan jumlah 957 judul penelitian dan hanya 14 judul penelitian yang berkaitan dengan pengendalian intern di bidang pendidikan.

Penelitian pengaruh SPIP terhadap kualitas pelaporan keuangan pemerintah daerah telah dilakukan oleh Herawati (2014), Kartika (2013), dan Zoebaidha (2014) sedangkan keterandalan laporan pengelolaan di bidang pendidikan khususnya dana BOS belum dilakukan. Untuk itu penulis tertarik untuk

commit to user

melakukan penelitian SPIP terhadap laporan keuangan pengelolaan dana BOS.

Lembaga yang melaksanakan SPIP (PP 60 Tahun 2008) pada pengelolaan dana BOS adalah sekolah-sekolah penerima dana BOS se-kabupaten/kota.

Penelitian ini mengembangkan konsep Dabbagoglu (2012) yaitu organisasi perlu membangun SPI yang efektif dengan menetapkan unsur-unsur dasar pembentuknya secara efektif pula. SPI yang dibangun sangat bermanfaat dalam memberikan efektivitas dalam mencegah dan/atau mendeteksi kecurangan.

Adapun unsur-unsur yang perlu diperhatikan adalah : (i) lingkungan pengendalian; (ii) penilaian resiko; (iii) informasi dan komunikasi; (iv) aktivitas pengendalian; dan (v) pemantauan. Berdasarkan uraian pada latar belakang, rumusan masalah dalam penelitian ini adalah sebagai berikut.

1. Apakah SPIP berpengaruh positif terhadap keterandalan laporan Keuangan pengelolaan dana BOS?

2. Apakah lingkungan pengendalian berpengaruh positif terhadap keterandalan laporan keuangan pengelolaan dana BOS?

3. Apakah penilaian resiko berpengaruh positif terhadap keterandalan laporan keuangan pengelolaan dana BOS?

4. Apakah aktivitas pengendalian berpengaruh positif terhadap keterandalan laporan keuangan pengelolaan dana BOS?

5. Apakah informasi dan komunikasi berpengaruh positif terhadap keterandalan laporan keuangan pengelolaan dana BOS?

6. Apakah pemantauan berpengaruh positif terhadap keterandalan laporan keuangan pengelolaan dana BOS?commit to user

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan penelitian akan dijelaskan sebagai berikut ini.

1. Untuk mengetahui apakah terdapat pengaruh SPIP terhadap keterandalan laporan keuangan pengelolaan dana BOS?

2. Untuk mengetahui apakah terdapat pengaruh lingkungan pengendalian terhadap keterandalan laporan keuangan pengelolaan dana BOS?

3. Untuk mengetahui apakah terdapat pengaruh penilaian resiko terhadap keterandalan laporan keuangan pengelolaan dana BOS?

4. Untuk mengetahui apakah terdapat pengaruh aktivitas pengendalian terhadap keterandalan laporan keuangan pengelolaan dana BOS?

5. Untuk mengetahui apakah terdapat pengaruh informasi dan komunikasi terhadap keterandalan laporan keuangan pengelolaan dana BOS?

6. Untuk mengetahui apakah terdapat pengaruh pemantauan terhadap keterandalan laporan keuangan pengelolaan dana BOS?

Motivasi penelitian ini adalah menunjukkan bukti empiris bahwa Sistem Pengendalian Intern Pemerintah (SPIP) berpengaruh terhadap keterandalan laporan keuangan pengelolaan dana Bantuan Operasional Sekolah (BOS).

commit to user

D. Manfaat Penelitian

Hasil dari penelitian ini diharapkan bermanfaat bagi pihak-pihak sebagai berikut.

1. Bagi pemerintah daerah, hasil penelitian penelitian ini diharapkan dapat membantu menentukan kebijakan terkait dengan unsur SPIP yang berpengaruh terhadap keterandalan laporan keuangan pengelolaan dana BOS.

2. Bagi sekolah, penelitian penelitian ini diharapkan dapat digunakan untuk mengetahui unsur SPIP yang dibutuhkan oleh sekolah yang berpengaruh terhadap keterandalan laporan keuangan pengelolaan dana BOS.

3. Bagi pembaca, penelitian ini diharapkan dapat digunakan untuk menambah pengetahuan, gambaran, dan bukti empiris tentang unsur SPIP yang berpengaruh terhadap keterandalan laporan keuangan pengelolaan dana BOS.

commit to user

BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Tinjauan Pustaka

1. Teori Keagenan (Agency Theory)

Teori Keagenan (Agency Theory) menurut Jensen dan Meckling (1976) mendasarkan hubungan kontrak agar anggota-anggota dalam perusahaan, dimana prinsipal dan agen sebagai pelaku utama. Pemilik atau pemegang saham sebagai prinsipal, sedangkan managemen sebagai agen. Prinsipal merupakan pihak yang memberikan mandat kepada agen untuk bertindak atas nama prinsipal, sedangkan agen merupakan pihak yang diberi amanat oleh prinsipal untuk menjalankan perusahaan. Agen berkewajiban untuk mempertanggung jawabkan apa yang telah diamanahkan oleh prinsipal kepadanya.

Menurut Eisenhard (1989), teori keagenan dilandasi oleh 3 buah asumsi.

Asumsi yang pertama tentang sifat manusia, asumsi ini menekankan bahwa manusia memiliki sifat untuk mementingkan diri sendiri (self interest), memiliki keterbatasan rasionalitas (bounded rationality), dan tidak menyukai resiko (risk aversion). Asumsi yang kedua tentang keorganisasian, yaitu adanya konflik antar anggota organisasi,efisiensi sebagai kriteria produktivitas, dan adanya asymmetric information (AI) antara prinsipal dan agen. Asumsi yang ketiga tentang informasi, yaitu menyebutkan bahwa informasi dipandang sebagai barang komoditi yang bisa diperjualbelikan.

11

commit to user

Aplikasi Agency Theory dapat terwujud dalam kontrak kerja yang akan mengatur proporsi hak dan kewajiban masing-masing pihak dengan tetap memperhitungkan kemanfaatan secara keseluruhan. Kontrak kerja merupakan seperangkat aturan yang mengatur mengenai mekanisme bagi hasil, baik yang berupa keuntungan, return maupun resiko-resiko yang disetujui oleh prinsipal dan agen. Kontrak kerja akan menjadi optimal bila kontrak bersifat fairness yaitu mampu menyeimbangkan antara prinsipal dan agen yang secara matematis memperlihatkan pelaksanaan kewajiban yang optimal oleh agen dan pemberian insentif/imbalan khusus yang memuaskan dari prinsipal ke agen. Scott (2000) mengemukakan inti dari Agency Theory atau teori keagenan adalah pendesainan kontrak yang tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi konflik kepentingan. Untuk mengatasi konflik kepentingan tersebut diperlukan pemisahan kekuasaan dan pengendalian (Aikins 2012).

Penerapan teori keagenan dalam pengelolaan keuangan dana BOS yaitu masyarakat sebagai principal dan pemerintah sebagai agen. Masyarakat dalam hal ini diwakili oleh lembaga perwakilan Dewan Perwakilan Rakyat Daerah (DPRD), sedangkan pemerintah daerah dalam hal ini adalah lembaga eksekutif.

Lauth (2002) menyatakan bahwa perwujudan bentuk pemisahan kekuasaan pada lingkungan pemerintahan daerah adalah lembaga perwakilan dan lembaga eksekutif di daerah. Lembaga perwakilan rakyat dalam hal ini DPRD yang mempunyai fungsi legislasi, anggaran dan pengawasan kebijakan jalannya pemerintahan, sedangkan lembaga eksekutif yaitu pemerintah kabupaten/kota merupakan pihak yang melaksanakan fungsi pemerintahan di daerah. Pemerintah

commit to user

daerah mempunyai pengetahuan dan informasi yang lebih dibandingkan masyarakat dalam pengelolaan keuangan daerah sehingga mempunyai porsi yang besar dalam mengelola keuangan daerahnya (Bennet 2010). Masyarakat sebagai principal mempunyai kepentingan yaitu menikmati hasil dan manfaat dari kegiatan yang dilaksanakan oleh pemerintah daerah.

Secara spesifik, teori keagenan juga dapat diterapkan dalam pengelolaan keuangan dana BOS secara internal pada lembaga eksekutif. Kepala daerah yang mempunyai kekuasaan untuk mengelola keuangan daerah sebagai principal diwakili oleh satuan kerja pengelola keuangan daerah (SKPKD) selaku pejabat pengelola anggaran pendapatan dan belanja daerah (APBD) dan kepala satuan kerja perangkat daerah (SKPD) selaku pengguna anggaran sebagai agen. Kepala SKPD mempunyai pengetahuan dan informasi yang lebih dalam pengelolaan keuangan pada internal SKPD dibandingkan SKPKD sehingga menimbulkan konflik kepentingan. Untuk mengatasi konflik kepentingan tersebut diperlukan pengendalian oleh inspektorat kabupaten melalui auditor internal pemerintah.

Dalam rangka mewujudkan pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel pimpinan daerah wajib melakukan pengendalian atas penyelenggaraan kegiatan pemerintahan (PP Nomor 60 Tahun 2008).

Pengendalian secara internal dilakukan untuk mencapai tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan (PP 60 Tahun 2008). Pengendalian internal dapat meningkatkan keterandalan informasi dalam laporan keuangan (Mitra et al. 2012).

commit to user

2. Keterandalan Laporan Keuangan

Menurut Suwardjono (2005: 111), nilai informasi adalah kemampuan informasi untuk meningkatkan pengetahuan dan keyakinan pemakai dalam pengambilan keputusan. Selanjutnya Suwardjono (2005: 165) menegaskan agar manfaat dan tujuan penyajian laporan keuangan pemerintah dapat dipenuhi maka informasi yang disajikan merupakan informasi yang bermanfaat bagi pihak yang berkepentingan dengan informasi tersebut. Informasi akan bermanfaat kalau informasi dapat dipahami dan digunakan oleh para pemakai serta informasi juga bermanfaat kalau pemakai mempercayai informasi tersebut.

Informasi yang bermanfaat bagi para pemakai adalah informasi yang mempunyai nilai. Agar informasi tersebut dapat mendukung dalam pengambilan keputusan dan dapat dipahami oleh para pemakai, maka informasi akuntansi harus mempunyai beberapa karakteristik kualitatif yang disyaratkan. Karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya.

Salah satu bentuk peraturan perundang-undangan yang wajib digunakan entitas pemerintah sebagai acuan dalam menyajikan Laporan keuangan adalah Standar Akuntansi Pemerintah (SAP). SAP disusun oleh KSAP dengan strategi adaptasi terhadap International Public Sector Accounting Standards (IPSAS). Hal ini berarti bahwa secara prinsip pengembangan SAP berorientasi pada IPSAS namun tetap disesuaikan terlebih dahulu dengan kondisi di Indonesia. Kondisi yang dimaksud adalah peraturan perundang-undangan yang berlaku, praktek- praktek keuangan yang ada, dan kesiapan sumber daya para pengguna SAP.

commit to user

Penetapan SAP dimuat dalam Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 yang telah diperbaharui menjadi Peraturan Pemerintah Nomor 71 Tahun 2010.

Sampai saat ini, Peraturan Pemerintah tersebut digunakan sebagai dasar entitas pemerintah dalam menyajikan Laporan Keuangan sebagai bentuk transparansi dan akuntabilitas kepada berbagai pihak.

Adapun karakteristik kualitatif laporan keuangan pemerintah menurut Peraturan Pemerintah Nomor 71 Tahun 2010 adalah sebagai berikut.

1. Relevan, yaitu informasi yang termuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan, serta mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan memiliki unsur-unsur berikut ini.

a. Manfaat umpan balik (feedback value). Informasi memungkinkan pengguna untuk menegaskan alat mengoreksi ekspektasi mereka di masa lalu.

b. Manfaat prediktif (predictive value). Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

c. Tepat waktu (timeliness). Informasi yang disajikan secara tepat waktu dapat berpengaruh dan berguna dalam pengambilan keputusan.

d. Lengkap, yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan. Informasi yang melatarbelakangi setiap butir informasi utama yang termuat dalam laporan keuangan diungkapkan dengan jelas agar kekeliruan dalam penggunaan informasi tersebut dapat dicegah.

commit to user

2. Andal, yaitu informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, dapat diandalkan pemakainya sebagai penyajian yang jujur, dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Keterandalan adalah ciri-ciri yang memungkinkan para pemakai tergantung dan yakin kepada informasi tersebut. Keterandalan berarti bahwa berdasarkan semua keadaan khusus sekitar transaksi tertentu atau kejadian. Metode yang dipilih untuk mengukur dan/atau mengungkapkan efeknya menghasilkan informasi yang mencerminkan substansi dari kejadian atau transaksi.

3. Dapat dibandingkan, yaitu informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya.

4. Dapat dipahami, yaitu nformasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna pada umumnya.

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010, keterandalan pelaporan keuangan merupakan informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan. Informasi yang andal memenuhi karakteristik berikut.

commit to user

a. Penyajian jujur. Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan.

b. Dapat diverifikasi (verifiability). Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

c. Netralitas, yaitu informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak tertentu.

Dalam penyusunan informasi yang perlu diperhatikan adalah informasi tersebut dapat mendukung suatu keputusan, sehingga informasi yang disajikan benar-benar dapat diandalkan dan bebas dari kesalahan. Akurasinya informasi keuangan dapat diidentifikasikan dari rendahnya tingkat kesalahan yang akan digunakan oleh manajemen untuk pengambilan keputusan. Dalam kamus akuntansi menurut Syahrul dan Alfali (2000: 6) menyatakan pengertian akurasi (accuracy) adalah sebagai berikut:

“Akurasi (accuracy) merupakan keakuratan suatu pos akuntansi (Misalnya saldo perkiraan, faktur, laporan keuangan) disebut juga accurate resentation.

Konsep ini menunjukkan pada suatu tujuan akuntansi dimana pos tersebut benar-benar merefleksikan dan menilai sekumpulan fakta yang ada di dalamnya, termasuk seluruh implikasi ekonomi dari transaksi-transaksi dan peristiwa-peristiwa penting”.

Menurut Widjayanto (1992: 206), akurasi informasi adalah kecermatan, sehingga informasi yang bebas dari kesalahan adalah informasi yang tinggi akurasinya. Pengertian di atas menjelaskan bahwa akurasi informasi akuntansi adalah meminimkan tingkat kesalahan informasi tersebut, sehingga setiap input

commit to user

akuntansi diperlukan bukti-bukti yang benar dan tepat serta dapat dipertanggungjawabkan oleh semua lini manajemen.

Kualitas laporan keuangan dapat dikatakan baik, apabila informasi yang disajikan dalam laporan keuangan tersebut dapat dipahami, dan memenuhi kebutuhan pemakainya dalam pengambilan keputusan, bebas dari pengertian yang menyesatkan, kesalahan material serta dapat diandalkan, sehingga laporan keuangan tersebut dapat dibandingkan dengan periode-periode sebelumnya. Perlu disadari bahwa laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam pengambilan keputusan ekonomi. Secara umum, laporan keuangan menggambarkan pengaruh dari kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan (Yosefrinaldi, 2013). Mahmudi (2010) mengatakan, memang laporan keuangan bukan merupakan satu-satunya informasi sebagai dasar untuk pengambilan keputusan. Terdapat informasi lain selain informasi akuntansi yang juga sangat membantu, misalnya laporan statistik, proyeksi dan prospektus, berita dimedia, hasil penelitian terkait dan sebagainya. Namun, keberadaan informasi keuangan tidak dapat diabaikan dan dihilangkan begitu saja, karena tanpa informasi tersebut keputusan yang diambil menjadi kurang berkualitas.

Informasi akan bermanfaat kalau informasi tersebut dapat mendukung pengambilan keputusan dan andal (Ariesta, 2013). Arfianti (2011) juga mengemukakan bahwa, informasi yang bermanfaat bagi para pemakai adalah informasi yang mempunyai nilai. Menurut Darwanis dan Mahyani (2009), dalam penyusunan informasi yang perlu diperhatikan adalah informasi tersebut dapat mendukung suatu keputusan, sehingga informasi yang disajikan benar-benar dapat diandalkan dan bebas dari kesalahan. Akurasinya informasi keuangan dapatcommit to user

diidentifikasikan dari rendahnya tingkat kesalahan yang akan digunakan oleh manajemen untuk pengambilan keputusan.

Karakteristik kualitatif dari informasi laporan keuangan sebagai elemen penting kualitas laporan keuangan (Stergios dan Bekiaris 2012). Keterandalan laporan keuangan merupakan tujuan yang akan dicapai dari pengendalian intern (COSO 1994). Suwardjono (2005: 245) menyatakan bahwa keterandalan laporan keuangan dipengaruhi oleh pengendalian intern. Pengendalian intern (Glance 2006; Amudo dan Inanga 2009) membantu pencapaian tujuan organisasi.

Muraleetharan (2011) menemukan pengendalian internal dan kinerja keuangan secara signifikan berpengaruh pada pencapaian kinerja. Pengendalian internal terdiri dari beberapa unsur-unsur seperti lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi dan monitoring (COSO 1994). Pihak-pihak yang bertanggungjawab dalam pengendalian internal adalah management, board of directors, internal auditors dan other personal (COSO 1994).

3. Sistem Pengendalian Intern Pemerintah (SPIP)

Berdasarkan Internal Control – Integrated Framework yang diterbitkan oleh Committee of Sponsoring Organizations of the Treadway Commission (COSO 1994: 3), pengendalian intern didefinisikan sebagai suatu proses yang dipengaruhi oleh dewan komisaris, direksi atau top manajemen, personel-personel lainnya, yang dirancang untuk mendapatkan keyakinan yang memadai tentang pencapaian tujuan dalam hal-hal berikut : (i) keterandalan dari pelaporancommit to user

keuangan; (ii) kepatuhan terhadap undang-undang dan peraturan yang berlaku;

dan (iii) efektifitas dan efisiensi operasi.

Konsep-konsep dasar yang terkandung dalam definisi COSO adalah sebagai berikut.

a. Pengendalian Intern adalah suatu proses untuk mencapai tujuan tertentu.

Pengendalian intern terdiri dari serangkaian pengawasan yang melekat dan terintegrasi dalam infrastruktur suatu usaha.

b. Pengendalian intern dipengaruhi oleh manusia. Pengendalian intern bukan hanya terdiri dari pedoman, kebijakan, dan formulir namun dijalankan oleh orang setiap jenjang organisasi yang mencakup dewan komisaris, manajemen, dan personel lainnya.

c. Pengendalian intern hanya diharapkan mampu memberikan keyakinan memadai, bukannya keyakinan penuh, bagi manajemen dan dewan komisaris satuan usaha karena adanya kelemahan bawaan yang melekat pada seluruh sistem pengendalian intern dan manfaat yang bersangkutan dengan penetapan pengendalian tersebut.

d. Pengendalian intern adalah alat untuk mencapai tujuan-tujuan dalam berbagai hal yang satu sama lain saling melengkapi yaitu pelaporan keuangan, kesesuaian dan operasi.

Dari beberapa pengertian tersebut, nampak bahwa pengendalian intern merupakan pengendalian kegiatan (operasional) perusahaan yang dilakukan pimpinan perusahaan untuk mencapai tujuan secara efisien, yang terdiri dari kebijakan-kebijakan dan prosedur-prosedur yang ditetapkan untuk mencapai tujuan tertentu dari operasi perusahaan.

commit to user

Pengendalian intern yang digunakan dalam sebuah entitas merupakan faktor yang menentukan keterandalan laporan keuangan yang dihasilkan oleh entitas tersebut (Baihaqi 2004). Oleh karena itu, sebelum auditor melakukan audit secara mendalam atas informasi yang tercantum dalam laporan keuangan harus memahami terlebih dahulu pengendalian intern.

Pengendalian intern sebagai suatu sarana yang diciptakan oleh dan untuk kepentingan organisasi sejalan dengan definisi yang dikemukakan oleh Committe on Auditing Procedure dari American Institute of Certified Public Accountants (AICPA 1936) sebagai berikut :

“Internal Control comprises the plan of organization on and all of coordinate methods and measures adopted within a business to safeguard its assets, check the accuracy and reliability of its accounting data, promote operasional efficiency, and encourage to prescribed managerial policies.”

Pengendalian intern terdiri atas lima komponen yang meliputi control environment, risk assesment , control activities, information and communication, dan monitoring (COSO 1994, Konrath 2002, Whittington 2001: 242).

Dalam konteks penyelenggaraan pemerintahan, pemerintah menetapkan adanya suatu sistem pengendalian intern pemerintah (SPIP) yang harus dilaksanakan, baik pada tingkat pemerintah pusat maupun daerah melalui Peraturan Pemerintah Nomor 60 Tahun 2008. Sistem pengendalian intern dimaksud adalah suatu proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keterandalan pelaporan keuangan, pengamanan

commit to user

aset negara, dan ketaatan terhadap peraturan perundang-undangan. Sistem pengendalian intern tersebut berguna untuk mengendalikan kegiatan pemerintahan dalam rangka mencapai pengelolaan keuangan negara yang efektif, efisien, transparan, dan akuntabel.

Pengertian SPIP menurut Peraturan Pemerintah Nomor 60 Tahun 2008 mengarah pada empat tujuan yang ingin dicapai dengan dibangunnya SPIP adalah sebagai berikut ini.

1) Kegiatan yang efektif dan efisien

Kegiatan instansi pemerintah dikategorikan efektif bila telah ditangani sesuai dengan rencana dan hasilnya telah sesuai dengan tujuan dan sasaran yang telah ditetapkan. Lebih lanjut, kegiatan instansi pemerintah dikategorikan efisien dikaitkan dengan pemanfaatan aset untuk mendapatkan hasil. Efisien bila mampu menghasilkan produksi yang berkualitas tinggi (pelayanan prima), dengan bahan baku (sumber daya) yang sesuai dengan standar.

2) Laporan keuangan yang dapat diandalkan

Tujuan ini didasarkan pada pemikiran utama bahwa informasi sangat penting untuk pengambilan keputusan. Agar keputusan yang diambil tepat sesuai dengan kebutuhan, maka informasi yang disajikan harus andal/layak dipercaya, dan menggambarkan keadaaan yang sebenarnya. Jika laporan yang tersaji tidak memadai dan tidak benar, maka akan menyesatkan dan dapat mengakibatkan keputusan yang salah serta merugikan organisasi.

3) Pengamanan Aset

commit to user

Aset diperoleh dengan membelanjakan dana yang berasal dari masyarakat, terutama dari penerimaan pajak dan bukan pajak, yang harus dimanfaatkan untuk kepentingan Negara/daerah. Pengamanan aset merupakan isu penting yang mendapat perhatian serius dari pemerintah dan masyarakat. Hal ini disebabkan karena kelalaian dalam pengamanan asset akan berakibat mudahnya terjadi pencurian, penggelapan, dan bentuk manipulasi lainnya.

4) Ketaatan terhadap peraturan perundang-undangan

Setiap kegiatan dan transaksi merupakan suatu perbuatan hukum. Oleh karena itu, pelaksanaan transaksi atau kegiatan harus taat terhadap kebijakan, prosedur dan peraturan perundang-undangan yang berlaku. Pelanggaran terhadap aspek hukum dapat mengakibatkan tindakan pidana maupun perdata berupa kerugian.

Dalam Peraturan Pemerintah Nomor 60 tahun 2008 tentang SPIP disebutkan Pengendalian Intern terdiri dari 5 (lima) unsur yang berhubungan. Unsur- unsur SPIP tersebut meliputi sebagai berikut.

1) Lingkungan pengendalian

Lingkungan pengendalian menetapkan corak suatu organisasi dan mempengaruhi kesadaran pengendalian pihak yang terdapat dalam organisasi tersebut. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian interen yang lain, menyediakan disiplin dan struktur. Lingkungancommit to user

pengendalian meliputi penegakan integritas dan nilai etika, komitmen terhadap kompetensi, kepemimpinan yang kondusif, pembentukan struktur organisasi yang sesuai kebutuhan, pendelegasian wewenang dan tanggung jawab yang tepat, penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia, perwujudan peran aparat pengawasan intern pemerintah yang efektif, dan hubungan kerja yang baik dengan instansi pemerintah terkait.

2) Penilaian resiko

Penilaian resiko diawali dengan penetapan maksud dan tujuan instansi pemerintah yang jelas dan konsisten baik pada tingkat instansi maupun pada tingkat kegiatan. Selanjutnya instansi pemerintah mengidentifikasi secara efisien dan efektif resiko yang dapat menghambat pencapaian tujuan tersebut, baik yang bersumber dari dalam maupun dari luar instansi. Resiko yang telah diidentifikasi kemudian dianalisis untuk mengetahui pengaruhnya terhadap pencapaian tujuan.

Pimpinan instansi pemerintah merumuskan pendekatan manajemen resiko dan kegiatan pengendalian resiko yang diperlukan untuk memperkecil resiko.

3) Aktivitas pengendalian

Aktivitas pengendalian merupakan kebijakan dan prosedur yang membantu memastikan dilaksanakannya arahan pimpinan instansi pemerintah untuk mengurangi resiko yang telah diidentifikasi selama proses penilaian resiko.commit to user

Aktivitas pengendalian yang diterapkan dalam suatu instansi pemerintah dapat berbeda dengan yang diterapkan pada instansi pemerintah lain. Perbedaan penerapan ini antara lain disebabkan oleh perbedaan visi, misi dan tujuan, lingkungan dan cara beroperasi, tingkat kerumitan organisasi, sejarah dan latar belakang serta budaya, serta resiko yang dihadapi.

Aktivitas pengendalian harus efisien dan efektif dalam pencapaian tujuan organisasi. Sub unsur dalam aktivitas pengendalian dapat terdiri atas: (i) reviu atas kinerja instansi pemerintah yang bersangkutan; (ii) pembinaan sumber daya manusia; (iii) pengendalian atas pengelolaan sistem informasi; (iv) pengendalian fisik atas aset; (v) penetapan dan reviu atas indikator dan ukuran kinerja; (vi) pemisahan fungsi; (vii) otorisasi atas transaksi dan kejadian yang penting; (viii) pencatatan yang akurat dan tepat waktu atas transaksi dan kejadian; (ix) pembatasan akses atas sumber daya dan pencatatannya; (x) akuntabilitas terhadap sumber daya dan pencatatannya; dan (xi) dokumentasi yang baik atas sistem pengendalian intern serta transaksi dan kejadian penting.

4) Informasi dan komunikasi

Informasi yang berhubungan perlu diidentifikasi, ditangkap dan dikomunikasikan dalam bentuk dan kerangka waktu yang memungkinkan para

commit to user

pihak memahami tanggung jawab. Sistem informasi menghasilkan laporan, kegiatan usaha, keuangan dan informasi yang cukup untuk memungkinkan pelaksanaan dan pengawasan kegiatan instansi pemerintah. Informasi yang dibutuhkan tidak hanya internal namun juga eksternal. Komunikasi yang efektif harus meluas di seluruh jajaran organisasi dimana seluruh pihak harus menerima pesan yang jelas dari manajemen puncak yang bertanggungjawab pada pengawasan. Informasi disajikan dalam suatu bentuk dan sarana tertentu serta tepat waktu, sehingga memungkinkan pimpinan instansi pemerintah melaksanakan tanggungjawab dan pengendalian.

5) Pemantauan

Pemantauan sistem pengendalian intern dilaksanakan melalui pemantauan berkelanjutan, evaluasi terpisah, dan tindak lanjut rekomendasi hasil audit dan reviu lainnya. Pemantauan berkelanjutan diselenggarakan melalui kegiatan pengelolaan rutin, supervisi, pembandingan, rekonsiliasi dan tindakan lain yang terkait dalam pelaksanaan tugas. Evaluasi terpisah diselenggarakan melalui penilaian sendiri, reviu, dan pengujian efektivitas Sistem pengendalian intern yang dapat dilakukan oleh aparat pengawasan intern pemerintah atau pihak eksternal pemerintah dengan menggunakan daftar uji pengendalian intern. Tindak lanjut rekomendasi hasil audit dan reviu lainnya harus segera diselesaikan dan dilaksanakan sesuai dengan mekanisme penyelesaian rekomendasi hasil audit dan reviu lainnya yang ditetapkan.

commit to user

Menurut Mueller (2007: 4), model internal control versi COSO dapat digambarkan sebagai rubic cube. Penerapan kelima unsure dalam internal control saling menguatkan disesuaikan dengan bentuk organisasinya dengan kepatuhan pelaporan operasi keuangan melalui kegiatan yang efektif dan efisien, keterandalan laporan keuangan, pengamanan aset, dan ketaatan peraturan. Rubic cube yang dimaksudkan COSO dapat dilihat dalam gambar sebagai berikut.

Gambar 1

Mekanisme Sistem Pengendalian Intern Pemerintah Sumber : Diolah oleh penulis (2015) dari Mueller (2007)

Konsep dasar pengendalian memandang bahwa sistem pengendalian intern bukan suatu kejadian atau keadaan yang terjadi sesaat dan mandiri, akan tetapi merupakan suatu rangkaian tindakan yang mencakup seluruh kegiatan instansi yang dilakukan untuk mendapatkan keyakinan yang wajar bahwa tujuan akan dicapai. Konsep ini memberikan prinsip umum yang harus diperhatikan dalam menerapkan SPIP menurut Peraturan Pemerintah Nomor 60 tahun 2008 yaitu sebagai berikut ini.

commit to user

1) Sistem pengendalian intern sebagai proses yang integral dan menyatu dengan instansi atau kegiatan secara terus menerus

Sistem pengendalian intern akan efektif apabila dibangun ke dalam infrastruktur suatu instansi dengan menjadi bagian dari organisasi yang dikenal dengan istilah built-in. Pengertian built-in adalah suatu proses yang terintegrasi dengan kegiatan, dan akan menyatu dengan pelaksanaan fungsi manajemen, mulai dari perencanaan sampai evaluasi.

2) Sistem pengendalian intern dipengaruhi oleh manusia

Efektifitas sistem pengendalian intern sangat bergantung pada manusia yang melaksanakannya. Manajemen menetapkan tujuan, merancang dan melaksanakan mekanisme pengendalian, memantau serta mengevaluasi pengendalian. Selanjutnya, seluruh pegawai dalam instansi memegang peranan penting untuk melaksanakan sistem pengendalian intern secara efektif.

3) Sistem pengendalian intern memberikan keyakinan yang memadai, bukan keyakinan yang mutlak

Betapapun baiknya perancangan dan pengoperasian sistem pengendalian intern dalam suatu instansi, tidak dapat memberikan jaminan keyakina yang mutlak bahwa tujuan instansi dapat tercapai. Hal ini disebabkan kemungkinan pencapaian tujuan tetap dipengaruhi oleh keterbatasan yang melekat dalam seluruh sistem pengendalian intern, seperti kesalahan manusia, pertimbangan yang keliru, dan adanya kolusi.

4) Sistem pengendalian intern diterapkan sesuai dengan kebutuhan ukuran, kompleksitas, sifat, tugas dan fungsi instansi pemerintahcommit to user

Bentuk, luasan dan kedalaman pengendalian akan tergantung pada tujuan dan ukuran instansi, serta sesuai dengan kebutuhan dan ciri kegitan serta lingkungan yang melingkupinya, karakter operasi dan lingkungan dimana kegiatan instansi dilaksanakan. Dengan konsep ini, tidak ada pengendalian yang dimiliki suatu instansi yang langsung dapat ditiru dan diterapkan pada instansi lain.

Berdasarkan uraian SPIP di atas, dapat disimpulkan bahwa jika SPIP kurang bagus, maka akan mengakibatkan keamanan kekayaan organisasi tidak terjamin, informasi akuntansi tidak dapat dipercaya, kegiatan operasional tidak efektif dan efisien serta tidak dapat dipatuhinya kebijaksanaan manajemen yang ditetapkan.

4. Progam Dana Bantuan Operasional Sekolah (BOS)

Program dana Bantuan Operasional Sekolah (program BOS) merupakan pengembangan lebih lanjut dari Program Jaring Pengaman Sosial (JPS) bidang pendidikan, yang dilaksanakan pemerintah pada kurun 1998-2003, dan program kompensasi pengurangan subsidi BBM yang dilaksanakan dalam kurun 2003- 2005. Program dana BOS dimaksudkan sebagai subsidi biaya operasional sekolah kepada semua peserta didik wajib belajar. Dengan program dana BOS, satuan pendidikan diharapkan tidak lagi memungut biaya operasional sekolah kepada siswa.

Undang-Undang Nomor 20 Tahun 2003 tentang sistem pendidikan nasional mengamanatkan bahwa setiap warga negara berusia 7-15 tahun wajibcommit to user

mengikuti pendidikan dasar, yang dikenal dengan program wajib belajar pendidikan dasar 9 Tahun. Pasal 34 ayat 2 UUD Tahun 1945 menyebutkan bahwa pemerintah menjamin terselenggaranya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya, sedangkan dalam ayat 3 menyebutkan bahwa wajib belajar merupakan tanggung jawab negara yang diselenggarakan oleh lembaga pendidikan pemerintah, pemerintah daerah, dan masyarakat.

Konsekuensi dari hal tersebut maka pemerintah wajib memberikan layanan pendidikan bagi seluruh peserta didik pada tingkat pendidikan dasar (SD/MI dan SMP/Mts serta satuan pendidikan yang sederajat) dengan menjamin bahwa peserta didik tidak terbebani oleh biaya pendidikan.

Pelaksanaan program dana BOS diatur dengan 3 (tiga) peraturan menteri, yaitu pertama, peraturan Menteri Pendidikan dan Kebudayaan yang mengatur mekanisme pengalokasian dana BOS dan penggunaan dana BOS di sekolah.

Peraturan tersebut adalah Permendikbud Nomor 101 Tahun 2013 tentang petunjuk teknis penggunaan dan pertanggungjawaban keuangan dana BOS tahun 2014.

Kedua, peraturan Menteri Dalam Negeri yang mengatur mekanisme pengelolaan dana BOS di daerah dan mekanisme penyaluran dari kas daerah ke sekolah.

Peraturan tersebut adalah Permendagri No. 62 Tahun 2011 tentang pedoman pengelolaan BOS. Ketiga, peraturan Menteri Keuangan yang mengatur mekanisme penyaluran dana BOS ke kas umum daerah serta pelaporannya.

Peraturan tersebut adalah peraturan peraturan Menteri Keuangan Nomor 201 Tahun 2013 tentang pedoman umum dan alokasi BOS tahun anggaran 2014. Tiga peraturan tersebut saling melengkapi, artinya hal-hal yang diatur dalam peraturan

commit to user

Menteri Keuangan dan peraturan Menteri Dalam Negeri tidak diatur kembali dalam peraturan Menteri Pendidikan dan Kebudayaan

Menurut Permendikbud Nomor 101 Tahun 2013, standar biaya operasi non personalia adalah standar biaya yang diperlukan untuk membiayai kegiatan operasi non personalia selama 1 (satu) tahun sebagai bagian dari keseluruhan dana pendidikan agar satuan pendidikan dapat melakukan kegiatan pendidikan secara teratur dan berkelanjutan sesuai standar nasional pendidikan. Program BOS adalah program pemerintah yang pada dasarnya adalah untuk penyediaan pendanaan biaya operasi non personalia bagi satuan pendidikan dasar sebagai pelaksana program wajib belajar. Adapun beberapa jenis pembiayaan investasi dan personalia diperbolehkan dibiayai dengan dana BOS sesuai aturan tertentu.

Dalam buku panduan BOS (Kemdiknas 2010: 2) dinyatakan bahwa secara khusus program BOS bertujuan untuk : (i) membebaskan seluruh siswa SD dan SMP dari biaya operasi sekolah; (ii) membebaskan seluruh siswa miskin dari pungutan apapun baik di sekolah negeri maupun swasta; dan (iii) meringankan biaya operasional sekolah terutama bagi sekolah swasta. Pencapaian tujuan program BOS mulai tampak berdasarkan hasil penelitian badan penelitian dan pengembangan Kemendiknas yang menyebutkan bahwa penyaluran BOS berdampak positif antara lain : (i) program BOS mengurangi beban orangtua untuk biaya pendidikan anak. Program BOS terbukti meningkatkan jumlah siswa yang terbebas dari pungutan biaya operasional sekolah/madrasah yaitu dari 28,4%

pada tahun 2004-2005 menjadi 70,3% pada tahun 2005-2006; (ii) program BOS berhasil menurunkan angka putus sekolah dari 0,60% menjadi 0,40%,

commit to user

menurunkan tingkat ketidakhadiran dari 2,71% menjadi 2,14%, dan menurunkan angka mengulang kelas dari 1,73% menjadi 1,24%, serta meningkatkan angka melanjutkan dari SD/MI ke SMP/MTs dari 94,27% menjadi 96,70%, setelah digulirkannya program BOS sejak tahun 2005.

Dengan adanya program dana BOS, sekolah dituntut kemampuannya untuk dapat merencanakan, melaksanakan dan mengevaluasi serta mempertanggungjawabkan pengelolaan biaya-biaya pendidikan secara transparan kepada masyarakat dan pemerintah. Pengelolaan pembiayaan pendidikan akan berpengaruh secara langsung terhadap mutu pendidikan sekolah, terutama berkaitan dengan sarana prasarana dan sumber belajar.

Pengelola BOS tidak terlepas dari peranan kepala sekolah dalam pengertian cara kepala sekolah mengatur alokasi pembiayaan untuk operasional sekolah. Mulyasa (2006: 194) menyatakan bahwa kepala sekolah profesional dituntut memiliki kemampuan memanajemen keuangan sekolah, baik melakukan perencanaan, pelaksanaan, maupun evaluasi dan pertanggungjawabannya. Aspek mendasar dari manajemen adalah perencanaan, dalam hal pembiayaan yang disebut penganggaran. Sa’ud dan Makmun (2009: 17) menyatakan perencanaan

merupakan proses penyusunan berbagai keputusan yang akan dilaksanakan pada masa yang akan datang untuk mencapai tujuan yang telah ditentukan. Hal ini menunjukkan bahwa kemampuan kepala sekolah merencanakan keuangan untuk rencana kegiatan beserta sumber daya pendukung lainnya yang ada di sekolah merupakan sesuatu yang sangat penting.

commit to user

Dalam manajemen pembiayaan, satu diantara instrumen yang penting adalah penyusunan Rencana Anggaran Pendapat dan Belanja Sekolah (RAPBS).

Penyusunan RAPBS mendasari pelaksanaan (akuntansi) dan evaluasi (auditing) program secara transparan, akuntabel dan demokratis. Penyusunan anggaran dan pengembangan RAPBS mempertimbangkan beberapa faktor, diantaranya: (i) laju pertumbuhan peserta didik; (ii) inflasi; (iii) pengembangan program dan perbaikan; dan (iv) proses pengajaran dan pembelajaran.

Dana BOS diberikan kepada sekolah untuk meringankan beban masyarakat terhadap pembiayaan pendidikan dalam rangka wajib belajar 9 tahun yang bermutu. Dalam buku panduan dana BOS (Kemdiknas 2010: 28-29) disebutkan bahwa penggunaan dana BOS dialokasikan pada beberapa jenis kegiatan yaitu: penerimaan siswa baru, pembelian buku referensi dan buku teks pembelajaran, biaya pembelajaran tambahan dan ekstrakurikuler, biaya ulangan dan ujian, pembelian barang habis pakai, langganan daya dan jasa serta perawatan sekolah, honor guru dan kegiatan pengembangan profesi, transport siswa miskin, biaya pengelolaan dana BOS, pembelian komputer desktop, media pembelajaran dan mebeler (jika masih ada sisa dana). Penggunaan dana BOS di sekolah harus didasarkan pada kesepakatan dan keputusan bersama antara tim manajemen dana BOS sekolah, dewan guru dan komite sekolah. Hasil kesepakatan di atas harus dituangkan secara tertulis dalam bentuk berita acara rapat dan ditandatangani oleh peserta rapat.

Untuk menjaga agar tidak terjadi penyimpangan dalam penyaluran maupun penggunaan dana BOS di tingkat sekolah diperlukan evaluasi pelaksanaan programcommit to user

BOS tersebut. Evaluasi yang dimaksudkan adalah evaluasi pengelolaan keuangan.

Mulyasa (2006: 205) menyatakan evaluasi dan pertanggungjawaban keuangan sekolah dapat diidentifikasikan ke dalam 3 (tiga) hal yaitu pendekatan pengendalian penggunaan alokasi dana, bentuk pertanggungjawaban keuangan sekolah, dan keterlibatan pengawasan pihak eksternal sekolah.

Agar pengelolaan dana BOS berjalan sesuai dengan tujuan yang telah ditetapkan oleh pemerintah, maka dibentuklah tim manajemen dana BOS mulai dari tingkat pusat, provinsi, kabupaten hingga tingkat sekolah. Pada tingkat sekolah, penanggung jawab pelaksanaan program dana BOS adalah kepala sekolah dengan anggota bendahara dana BOS sekolah dan satu orang dari unsur wali siswa di luar komite sekolah. Khusus untuk wakil wali siswa akan dipilih oleh kepala sekolah dan komite sekolah dengan mempertimbangkan kredibilitasnya untuk menghindari terjadinya konflik kepentingan. Pengelolaan dana BOS yang menjadi fokus penelitian ini adalah pengelolaan yang dilaksanakan oleh internal sekolah dalam hal ini manajemen dana BOS sekolah.

B. Penelitian Terdahulu

Beberapa peneliti telah menguji pengaruh SPIP, seperti yang diamanatkan dalam Peraturan Pemerintah Nomor 60 Tahun 2008, terhadap kualitas laporan keuangan. Herawati (2014); Zoebaidha (2014); dan Kartika (2013) mendapatkan kesimpulan yang sama bahwa SPIP secara simultan berpengaruh terhadap kualitas laporan keuangan. Sebaliknya pada uji secara partial unsur SPIP pertama yaitu lingkungan pengendalian, unsur SPIP kedua yaitu penilaian resiko, dan unsur SPIP keempat yaitu informasi dan komunikasi terdapat beberapa variasi hasil.commit to user

Menurut Herawati (2014); Zoebaidha (2014); Kartika (2013) secara partial lingkungan pengendalian, penilaian resiko, serta informasi dan komunikasi berpengaruh terhadap kualitas laporan keuangan. Kesimpulan berbeda terkait dengan unsur SPIP ketiga yaitu aktivitas pengendalian Herawati (2014) menyatakan bahwa aktivitas pengendalian tidak berpengaruh terhadap kualitas laporan keuangan, sedangan Zoebaidha (2014); Kartika (2013) menyatakan bahwa aktivitas pengendalian berpengaruh terhadap kualitas laporan keuangan.

Untuk kesimpulan terkait dengan unsur SPIP kelima yaitu pemantauan juga masih terdapat perbedaan hasil, yaitu Herawati (2014) menyatakan bahwa pemantauan tidak berpengaruh terhadap kualitas laporan keuangan, sedangkan Zoebaidha (2014); Kartika (2013) menyatakan sebaliknya.

Fadzil et al. (2005) melakukan penelitian dengan 45 sub hipotesis yang berkaitan dengan praktek audit internal untuk sistem pengendalian intern memberikan hasil bahwa lima unsur sistem pengendalian intern dari COSO saat ini telah disetujui dan diadopsi dalam standart auditing Malaysia sebagai pedoman bagi direksi perusahaan publik yang terdaftar (MIA 2001). Penelitian yang dilakukan Pratolo (2007) juga memberikan hasil bahwa pengendalian intern berpengaruh terhadap penerapan prinsip-prinsip Good Corporate Governance dan kinerja perusahaan baik secara langsung maupun tidak langsung. Penelitian yang dilakukan Esya (2008) berhasil membuktikan bahwa terdapat pengaruh yang signifikan pemahaman sistem informasi akuntansi terhadap kinerja auditor baik secara parsial maupun simultan. Shinta dan Banu (2014) melakukan penelitian pada Pemerintah Daerah Kabupaten dan Kota di Wilayah Eks Karesidenan

commit to user