ANALISIS PENGARUH KUALITAS PELAYANAN TERHADAP KEPUASAN WAJIB PAJAK KENDARAAN

BERMOTOR PADA KANTOR BERSAMA SAMSAT JAKARTA SELATAN

Rahardjanto, Sudarmo

Universitas Bina Nusantara Jl. Kebon Jeruk Raya No. 27

Kebon Jeruk Jakarta Barat 11530

Phone

+62.21 53696969 - +62.21 53696999 [email protected]

Abstrak

Kantor Samsat adalah Sistem Administrasi Manunggal Dibawah Satu Atap.

Merupakan bentuk kerjasama terpadu antara Pemerintah.Daerah DKI Jakarta, Polri dan PT(Persero) Asuransi Kerugian Jasa Raharja dalam rangka pengelolaan kendaraan bermotor secara terpadu di bidang pembayaran PKB, BBN-KB, STNK dan SWDKLLJ.Penulis melakukan penelitian melalui pendekatan metode kuantitatif. Jenis data kuantitatif ini diperoleh dengan menggunakaan kuesioner sebagai instrumennya. Untuk memperoleh data dan informasi yang diperlukan dilakukan dengan cara observasi, wawancara dan penyebaran kuesioner di Kantor Samsat Jakarta Selatan. Sifat penelitian ini bersifat deskriptif yang memberikan gambaran mengenai kualitas pelayanan di Kantor Samsat Jakarta Selatan. Hasil pengolahan data SPSS menunjukkan bahwa kualitas pelayanan memiliki pengaruh terhadap kepuasan Wajib Pajak. Sedangkan Hasil pengolahan tabulasi menunjukkan bahwa keamanan dalam bertransaksi menempati indikator pelayanan paling rendah.

Hal seperti inilah yang harus dibenahi oleh pihak Kantor Bersama SAMSAT Jakarta Selatan.

.

Kata kunci: SAMSAT, Kepuasan Wajib Pajak, Pajak Kendaraan Bermotor

Pendahuluan

Indonesia merupakan Negara dengan tingkat pertumbuhan jumlah kendaraan bermotor yang tinggi, terutama di wilayah kota-kota besar. Data SAMSAT Jakarta Selatan mengungkapkan terjadi peningkatan jumlah kendaraan bermotor terdaftar aktif . Berikut merupakan tabel jumlah kendaraan bermotor yang terdaftar pada SAMSAT Jakarta Selatan periode 2010-2013.

Tabel 1.1 Jumlah Kendaraan Bermotor Yang Terdaftar Di Jakarta Selatan

TAHUN JUMLAH

2010 1.806.636

2011 1.926.076

2012 2.029.273

2013 2.155.761

Sumber: Data SAMSAT Jakarta Selatan

Pesatnya tingkat pertumbuhan kendaraan bermotor di Jakarta menjadikan Pajak Bea Balik Nama Kendaraan Bermotor (BBN-KB) dan Pajak Kendaraan Bermotor (PKB) sebagai penyumbang terbesar pertama dan kedua terhadap Pendapatan Asli Daerah DKI Jakarta. Kepala Unit PKB dan BBN – KB menerangkan bahwa hampir 50% Penerimaan Pajak Daerah diperoleh dari Pajak Kendaraan Bermotor dan BBN – KB..

Setiap kenaikan pertumbuhan kendaraan bermotor tersebut belum tentu dapat mengoptimalkan Pendapatan Asli Daerah (PAD) dari Pajak Pendaraan Bermotor jika tidak disertai oleh pelayanan dan sistem administrasi yang baik. Untuk dapat mengoptimalkan penerimaan PKB diperlukan suatu sistem pengadministrasian yang baik. Sejak tahun 1974, pemungutan Pajak Kendaraan Bermotor dilakukan oleh SAMSAT (Sistem Administrasi Manunggal Satu Atap), yang mengkaitkan pelayanan Administrasi Kendaraan Bermotor (STNK/Surat Tanda Nomor Kendaraan) dengan pembayaran pajak

SAMSAT adalah suatu sistem kerjasama secara terpadu antara Polri, Dinas Pendapatan Daerah, dan PT Jasa Raharja (Persero) dalam pelayanan untuk menerbitkan STNK dan Tanda Nomor Kendaraan Bermotor yang dikaitkan dengan pemasukan uang ke Kas Negara baik melalui Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor, dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLJJ), dan dilaksanakan pada satu kantor yang dinamakan Kantor Bersama SAMSAT. Dalam hal ini, Polri memiliki fungsi penerbitan STNK; Dinas Pendapatan Provinsi menetapkan besarnya Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBNKB); sedangkan PT Jasa Raharja mengelola Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ).

Salah satu faktor yang perlu mendapat perhatian dalam pelaksanaan sistem pemungutan Pajak Kendaraan Bermotor adalah kualitas pemberian layanan pembayaran Pajak Kendaraan Bermotor yang memudahkan Wajib Pajak. Maka peningkatan kualitas layanan pembayaran Pajak Kendaraan Bermotor sangat penting agar tercapainya kepuasan Wajib Pajak sehingga mendorong partisipasi atau kesadaran publik untuk melaksanakan kewajibannya.

Di berbagai Negara maju kualitas administrasi perpajakan merupakan faktor penting yang menentukan tingkat dan kualitas penerimaan pajak. Kualitas administrasi perpajakan itu sendiri sangat ditentukan oleh kualitas sumber daya manusia fiskus serta dukungan sarana dan prasarana yang digunakannya, seperti teknologi informasi. Dalam hal ini peranan Pemerintah sangat menentukan kualitas administrasi perpajakan tersebut. Di Indonesia kualitas administrasi perpajakan masih tergolong rendah mutu dan kehandalannya. Penyebabnya, sampai sejauh ini prosedur pelaksanaan pelayanan perpajakan kepada masyarakat masih belum mengantisipasi kebutuhan pelayanan yang serba cepat, tepat dan akurat

Berbagai bentuk deregulasi yang dikeluarkan Pemerintah belum mampu menghilangkan persoalan tingginya biaya (high cost) secara signifikan karena prosedur dan birokrasi pengurusan kepentingan masyarakat itu, terutama masalah pembayaran pajak, masih dirasakan rumit dan lamban.

Kondisi ini bagi masyarakat, disamping kehilangan waktu dan tenaga dalam proses pengurusan dokumen perpajakan yang dipersyaratkan, sering disertai pungutan liar yang menimbulkan beban tambahan biaya yang tidak perlu. Hal inilah yang menyebabkan munculnya pihak ketiga di kantor- kantor SAMSAT.

Dari uraian di atas terlihat arti pentingnya kualitas pelayanan terhadap kepuasan Wajib Pajak Kendaraan Bermotor sehingga di angkat judul Analisis Pengaruh Kualitas Pelayanan terhadap Kepuasan Wajib Pajak Kendaraan Bermotor pada Kantor Bersama Samsat Jakarta Selatan.

Metode Penelitian

Metode Penelitian yang digunakan oleh penulis dalam menulis skripsi ini adalah dengan:

1. Jenis dari riset merupakan riset hipotesis ( Kuantitatif)

2. Studi Literatur, penulis memperoleh informasi teoritis dengan membaca dan mempelajari buku- buku, literatur, peraturan daerah, serta data lain yang dapat dijadikan pedoman dalam penelitian ini.

3. Penelitian lapangan, yang dilakukan dengan meninjau langsung Kantor Bersama SAMSAT Jakarta Selatan yang menjadi objek penelitian untuk mengetahui secara jelas gambaran kualitas pelayanan serta pengaruhnya pada Kantor Bersama Jakarta Selatan dengan melakukan penyebaran kuesioner kepada 100 orang wajib pajak.

Penelitian ini terdiri dari 5 variabel layanan perpajakan (Bukti Fisik, Kehandalan, Tanggapan, Jaminan, dan Empati) sebagai variabel independen yang diberikan SAMSAT Jakarta Selatan terhadap variabel kepuasan Wajib Pajak sebagai variabel dependen.

Mengingat pengumpulan data dilakukan dengan menggunakan kuesioner maka kesungguhan responden dalam menjawab pertanyaan-pertanyaan merupakan hal yang sangat penting dalam penelitian. Keabsahan suatu hasil penelitian sosial sangat ditentukan oleh alat ukur yang digunakan.

Apabila alat ukur yang dipakai tidak valid dan atau tidak dapat dipercaya, maka hasil penelitian yang dilakukan tidak akan menggambarkan keadaan yang sesungguhnya. Dalam mengatasi hal tersebut diperlukan dua macam pengujian yaitu pengujian validitas (test of validity) dan uji keandalan (test of reliability) untuk menguji kevalidan kuesioner yang akan disebarkan kepada sampel. Selain uji validitas dan uji reliabilitas dalam penelitian ini dilakukan uji normalitas untuk mengetahui sebaran distribusi, uji parsial T untuk mengetahui pengaruh variabel independen terhadap variabel

dependensecara parsial dan juga uji simultan F untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara bersama-sama.

Di dalam penelitian ini menggunakan skala likert karena skala likert ini biasa dipergunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial yang ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian. Selain itu, skala likert merupakan format yang menyajikan bahwa untuk menjawab pertanyaan diberikan suatu variasi nilai tertentu sehingga penilaian responden akan lebih jelas dalam memberikan pendapat dan jawabannya. Dimana dalam pemberian nilai digunakan skala likert, nilai (skor) jawaban, sebagai berikut.

Tabel 3.1 Bobot dan Kategori Pengukuran Data

Penilaian Bobot Penilaian Bobot

Sangat Setuju (SS) 4 Sangat Penting (SP) 4

Setuju (S) 3 Penting (P) 3

Tidak Setuju (TS) 2 Tidak Penting (TP) 2

Sangat Tidak Setuju (STS) 1 Sangat Tidak Penting (STP) 1

Dalam melakukan penelitian ini, selain menggunakan software SPSS 20 data yang didapat dari kuesioner juga diolah dengan 3 tahap, yaitu:

a. Editing, yaitu proses meneliti dan mengkoreksi semua jawaban pada kuesioner yang telah didapat dari responden.

b. Coding dan Scoring, yaitu tahap pemberian kode dan skor atau nilai atas setiap alternatif jawaban responden yang telah tersedia didalam kuesioner.

c. Tabulation, yaitu menyusun skor jawaban setiap responden ke dalam, yaitu tabel yang berisi skor jawaban yang berhubungan dengan persepsi responden dibandingkan dengan harapan responden terhadap kualitas pelayanan Samsat Jakarta Selatan

Berdasarkan importance-performance analysis tersebut dapat diperoleh suatu kesesuaian antara tingkat persepsi dan tingkat harapan dari pelayanan pemungutan pajak kendaraan bermotor di Kantor Samsat Jakarta Selatan. Tingkat kesesuaian adalah hasil perbandingan antara skor persepsi (kenyataan) dengan skor harapan. Tingkat kesesuaian dapat diukur dengan persamaan sebagai berikut:

Service Quality = Perception Score – Expectation Score

KP = P - H Keterangan:

KP = Kualitas Pelayanan P= Skor Persepsi Pelanggan

H = Skor Harapan Pelanggan Bila Nilai

P - H = 0 Tingkat pelayanan sama dengan yang diharapkan wajib pajak P - H > 1 Tingkat pelayanan sangat memuaskan wajib pajak

P – H < 1 Tingkat pelayanan kurang memuaskan wajib pajak

Hasil dan Bahasan

Uji Validitas

Pengujian validitas dilakukan dengan menggunakan Pearson Correlation, yakni melihat nilai Sig. (2-tailed) yang dihasilkan dari perhitungan dengan menggunakan SPSS versi 20.

Dasar pengambilan keputusan sebagai berikut:

a. Jika nilai korelasi > 0,05 maka pertanyaan dinyatakan valid.

b. Jika nilai korelasi < 0,05 maka pertanyaan dinyatakan tidak valid.

Tabel 4.6 Uji Validitas Pearson Correlations

SUM Remarks

Item1 Pearson Correlation ,388*

Valid

Sig. (2-tailed) ,031

N 100

Item2 Pearson Correlation ,576**

Valid

Sig. (2-tailed) ,001

N 100

Item3 Pearson Correlation ,385*

Valid

Sig. (2-tailed) ,033

N 100

Item4 Pearson Correlation ,585**

Valid

Sig. (2-tailed) ,001

N 100

Item5 Pearson Correlation ,727**

Valid

Sig. (2-tailed) ,000

N 100

Item6 Pearson Correlation ,692**

Valid

Sig. (2-tailed) ,000

N 100

Item7 Pearson Correlation ,348

Valid

Sig. (2-tailed) ,055

N 100

Item8 Pearson Correlation ,589**

Valid

Sig. (2-tailed) ,000

N 100

Item9 Pearson Correlation ,389*

Valid

Sig. (2-tailed) ,031

N 100

Item10 Pearson Correlation ,416*

Valid

Sig. (2-tailed) ,020

N 100

Item11 Pearson Correlation ,300

Valid

Sig. (2-tailed) ,101

N 100

Item12 Pearson Correlation ,692**

Valid

Sig. (2-tailed) ,000

N 100

Item13 Pearson Correlation ,619**

Valid

Sig. (2-tailed) ,000

N 100

Item14 Pearson Correlation ,416*

Valid

Sig. (2-tailed) ,020

N 100

Item15 Pearson Correlation ,364*

Valid

Sig. (2-tailed) ,044

N 100

Item16 Pearson Correlation ,497**

Valid

Sig. (2-tailed) ,004

N 100

Item17 Pearson Correlation ,544**

Valid

Sig. (2-tailed) ,002

N 100

Item18 Pearson Correlation ,463**

Valid

Sig. (2-tailed) ,009

N 100

Item19 Pearson Correlation ,433*

Valid

Sig. (2-tailed) ,015

N 100

Item20 Pearson Correlation ,450*

Valid

Sig. (2-tailed) ,011

N 100

Item21 Pearson Correlation ,604**

Valid

Sig. (2-tailed) ,000

N 100

Item22 Pearson Correlation ,568**

Valid

Sig. (2-tailed) ,001

N 100

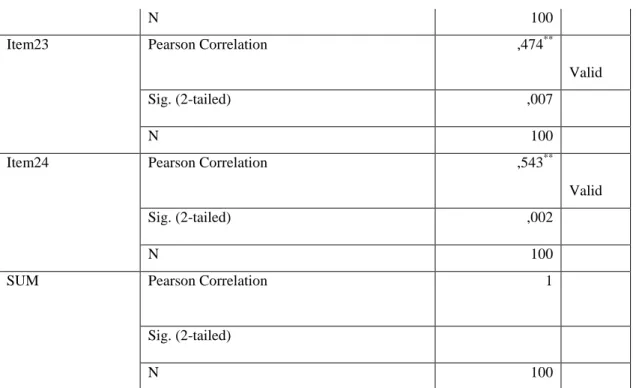

Item23 Pearson Correlation ,474**

Valid

Sig. (2-tailed) ,007

N 100

Item24 Pearson Correlation ,543**

Valid

Sig. (2-tailed) ,002

N 100

SUM Pearson Correlation 1

Sig. (2-tailed)

N 100

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Keputusan:

Dari hasil diatas maka dinyatakan ke 24 item pertanyaan memiliki nilai korelasi lebih dari 0,05 sehingga dinyatakan valid.

Uji Reabilitas

Pengujian realibilitas dilakukan dengan menggunakan Cronbach Alpha, yakni melihat nilai Cronbach Alpha yang dihasilkan dari perhitungan dengan menggunakan SPSS versi 20.

Dasar pengambilan keputusan untuk pengujian reliabilitas adalah sebagai berikut:

a. Jika nilai Cronbach Alpha > 0,6 maka butir pertanyaan dinyatakan reliabel.

b. Jika nilai Cronbach Alpha < 0,6 maka butir pertanyaan dinyatakan tidak reliabel.

Tabel 4.7 Uji Reliabilitas Reliability Statistics Cronbach's

Alpha

N of Items

,836 24

Keputusan:

Dari tampilan output SPSS di atas nilai Cronbach,Alpha cronbach sebesar 0,836 atau lebih besar dari 0,6 yang berarti dapat disimpulkan bahwa dinyatakan reliabel.

Uji Normalitas

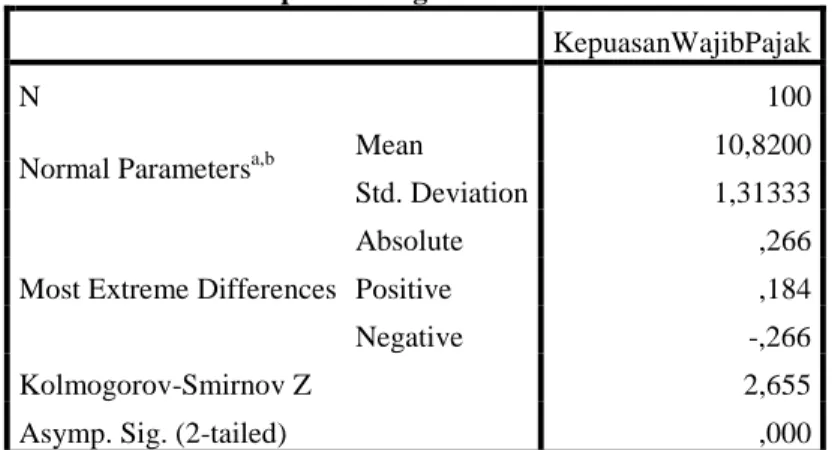

Pengujian normalitas digunakan untuk menentukan apakah data yang telah dikumpulkan memiliki distribusi secara normal atau tidak. Uji distribusi normal pada penelitian ini menggunakan bantuan SPSS versi 20 dengan model Kolmogorov Smirnov.

Berikut ini adalah hasil uji normalitas data dengan bantuan SPSS 20 untuk variabel X1,X2,X3,X4,X5 (Bukti fisik, Kehandalan, Tanggapan, Jaminan, Empati) dan variabel Y (Kepuasan Wajib Pajak)

Tabel 4.8 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

KepuasanWajibPajak

N 100

Normal Parametersa,b Mean 10,8200

Std. Deviation 1,31333

Most Extreme Differences

Absolute ,266

Positive ,184

Negative -,266

Kolmogorov-Smirnov Z 2,655

Asymp. Sig. (2-tailed) ,000

a. Test distribution is Normal.

b. Calculated from data.

Dari tabel diatas dapat dilihat bahwa nilai kolmogorov-smirnov pada kepuasan wajib pajak secara keseluruhan adalah 2,655 Pengujian normalitas digunakan untuk menentukan apakah data yang telah dikumpulkan memiliki distribusi secara normal atau tidak. Uji distribusi normal pada penelitian ini menggunakan bantuan SPSS versi 20 dengan model Kolmogorov Smirnov. (Z tabel = 1,96)

Dasar pengambilan keputusan adalah sebagai berikut :

a. Jika Zhitung < Ztabel dan nilai Sig > 0,05, maka distribusi tidak mengikuti normalitas.

b. Jika Zhitung > Ztabel dan nilai Sig < 0,05, maka distribusi mengikuti normalitas.

Keputusan:

Zhitung = 2,655 dan Ztabel = 1,96 dan Sig < 0,00 sehingga 2,655 > 1,96 maka distribusi mengikuti normalitas.

4.2.5 Hasil Pengujian Regresi Linear Berganda

Analisis pengujian regresi linier berganda antara bukti fisik sebagai X1, kehandalan sebagai X2, tanggapan sebagai X3, jaminan sebagai X4 dan empati sebagai X5 secara bersama-sama terhadap kepuasan wajib pajak sebagai variabel Y sebagai di olah dengan bantuan SPSS versi 20. Berikut ini

adalah hasil tabel-tabel regresi linear berganda yang digunakan untuk mengukur kekuatan hubungan dan arah hubungan antara variabel X,X2,X3,X4,X5 secara bersama-sama terhadap variabel Y: R2

Tabel 4.9

Model Summaryb

Model R R

Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics Durbin- Watson R Square

Change F Change

df1 df2 Sig. F Change

1 ,817a ,668 ,650 ,77712 ,668 37,751 5 94 ,000 2,399

a. Predictors: (Constant), X5, X3, X1, X4, X2 b. Dependent Variable: Y

Nilai determinasi dari variabel independen terhadap dependen sebesar 0.668 yang berarti memiliki korelasi yang kuat .

Berdasarkan tabel, diketahui bahwa besarnya koefisien determinasi R2 (R Square) adalah sebesar 0,668 atau sebesar 66,8%. Dengan demikian dapat disimpulkan bahwa :

a. Kehandalan, tanggapan, jaminan, empati dan bukti fisik secara bersama-sama memberikan pengaruh sebesar 66,8% kepada kepuasan wajib pajak. Sedangkan sisanya 33,2% (100%- 66,8%=33,2%) dipengaruhi oleh faktor lain dari luar penelitian. Jadi variabel independen (X1, X2, X3,

X4, X5) memberikan pengaruh yang kuat terhadap variabel dependen (Y).

b. Sedangkan Standar Error of Estimate (SEE) sebesar 1,035 menunjukkan semakin kecil nilai SEE akan membuat modal regresi semakin tepat dalam memprediksi variabel dependen.

4.2.6 Hasil Pengujian Regresi Secara Simultan F

Uji statistik F dilakukan untuk mengetahui pengaruh variabel-variabel independen secara bersama-sama atau simultan terhadap variabel dependen.

Hipotesis:

H0: variabel dependen sama dengan independen (tidak ada pengaruh).

H1: variabel dependen tidak sama dengan indepeden (ada pengaruh).

Dasar pengambilan keputusan sebagai berikut:

a. Jika nilai Sig > 0,05 maka berlaku H0 b. Jika nilai Sig < 0,05 maka berlaku H1

Tabel 4.10 ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 113,992 5 22,798 37,751 ,000b

Residual 56,768 94 ,604

Total 170,760 99

a. Dependent Variable: Y

b. Predictors: (Constant), X5, X3, X1, X4, X2

Keputusan:

Nilai Sig 0,000 < 0,05 sehingga H0 ditolak dan berlaku H1, yang berarti variabel dependen tidak sama dengan independen (ada pengaruh secara simultan).

4.2.7 Hasil Pengujian Regresi Secara Partial T

Uji statistik parsial T dilakukan untuk mengetahui pengaruh tiap-tiap variabel independen terhadap variabel dependen.

Hipotesis:

H0: variabel dependen sama dengan independen (tidak ada pengaruh).

H1: variabel dependen tidak sama dengan independen (ada pengaruh).

Dasar pengambilan keputusan sebagai berikut:

a. Jika nilai Sig > 0,05 maka berlaku H0 b. Jika nilai Sig < 0,05 maka berlaku H1

Tabel 4.11 Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,938 ,856 1,096 ,276

X1 ,369 ,071 ,398 5,192 ,000

X2 ,262 ,097 ,297 2,700 ,008

X3 ,282 ,080 ,300 3,498 ,001

X4 ,182 ,060 ,220 3,012 ,003

X5 -,204 ,073 -,231 -2,790 ,006

Keputusan:

Variabel X1: Sig 0,000< 0,05 H0 ditolak dan H1 diterima, maka variabel X1 berpengaruh terhadap Y Variabel X2: Sig 0,008< 0,05 H0 ditolak dan H1 diterima, maka variabel X2 berpengaruh terhadap Y Variabel X3: Sig 0,001< 0,05 H0 ditolak dan H1 diterima, maka variabel X3 berpengaruh terhadap Y Variabel X4: Sig 0,003< 0,05 H0 ditolak dan H1 diterima, maka variabel X4 berpengaruh terhadap Y Variabel X5: Sig 0,006< 0,05 H0 ditolak dan H1 diterima, maka variabel X5 berpengaruh terhadap Y

Berdasarkan tabulasi dan scoring didapat peringkat kesenjangan sebagai berikut:

Tabel 4.31 Peringkat kesenjangan per indikator

No Uraian Kesenjangan

1. Pelaksanaan jam kerja petugas sesuai waktu -0,05 2. Petugas pajak memperlihatkan sikap ramah -0,11 3. Wajib pajak puas dengan ketersediaan informasi -0,12 4. Wajib pajak puas dengan kinerja petugas -0,16 5. Petguas pajak memperlihatkan kepedulian dalam memahami

kebutuhan dan masalah wajib pajak

-0,22

6. Tempat parkir yang memadai -0,25

7. Kesigapan petugas dalam memahami kebutuhan wajib pajak -0,25 8. Ketersediaan informasi tentang rincian tarif -0,27 9 Petugas pajak memiliki pegetahuan perpajakan yang memadai -0,31 10. Petugas pajak memperlihatkan perhatian secara personal

terhadap kebutuhan wajib pajak

-0,31

11. Petugas pajak menjawab pertanyaan wajib pajak dengan jelas dan mudah di mengerti

-0,36

12. Kesabaran petugas dalam menghadapi wajib pajak -0,36

13. Jumlah loket yang tersedia mencukupi -0,38

14. Ketersediaan informasi mengenai mekanisme pembayaran pajak kendaraan bermotor

-0,41

15. Suasana tempat layanan yang nyaman -0,45

16. Tidak adanya perbedaan perlakuan dalam pemberian pelayanan -0,47 17. Penggunaan teknologi untuk mempermudah pelayanan -0,48

18. Jumlah petugas layanan memadai -0,55

19. Wajib pajak puas dengan sarana dan prasarana -0,56 20 Wajib pajak puas dengan mekanisme pelayanan -0,59 21. Tersedianya sarana / prasarana yang disediakan oleh petugas

untuk menampung keluhan

-0,71

22. Pelayanan dilakukan dengan waktu yang cepat -0,84

23. Mekanisme pembayaran yang mudah -0,94

24. Terdapat keamanan dalam bertransaksi -0,95

Sumber : Diolah dari kuesioner

SIMPULAN DAN SARAN SIMPULAN

Atas penelitian yang telah dilakukan oleh peneliti mengenai pengaruh kualitas pelayanan yang telah dilakukan petugas pajak terhadap Kepuasan Wajib Pajak Kendaraan Bermotor Saat ini di Kantor Bersama SAMSAT Jakarta Selatan yang dibantu dengan Statistical Package for the Social Sciences (SPSS) versi 20. Hasilnya dapat disimpulkan sebagai berikut:

1. Secara simultan kehandalan, tanggapan, jaminan, empati, dan bukti fisik memberikan pengaruh sebesar 66,8% kepada kepuasan wajib pajak. Sedangkan sisanya 33,2% (100%-66,8%=33,2%) dipengaruhi oleh faktor lain dari luar penelitian. Jadi variabel independen (X1,X2,X3,X4,X5) memberikan pengaruh yang kuat terhadap variabel dependen (Y).

2. Secara parsial diperoleh hasil sebagai berikut:

a. Bukti fisik (X1) terhadap kepuasan Wajib Pajak (Y)

Hasil analisis secara parsial atau variabel independen dengan satu variabel dependen mengungkapkan bahwa koefisien regresi bukti fisik sebesar 0,369 dari pelayanan yang diberikan Kantor Bersama SAMSAT Jakarta Selatan menyatakan bahwa naiknya bukti fisik sebesar 1%

akan menaikan kepuasan Wajib Pajak sebesar 36,9% yang berarti signifikan terhadap variabel Y.

b. Kehandalan (X2) terhadap kepuasan Wajib Pajak (Y)

Hasil analisis secara parsial atau variabel independen dengan satu variabel dependen mengungkapkan bahwa koefisien regresi kehandalan sebesar 0,262 dari pelayanan yang diberikan Kantor Bersama SAMSAT Jakarta Selatan menyatakan bahwa naiknya kehandalan sebesar 1%

akan menaikan kepuasan Wajib Pajak sebesar 26,2% yang berarti signifikan terhadap variabel Y.

c. Tanggapan (X3) terhadap kepuasan Wajib Pajak (Y)

Hasil analisis secara parsial atau variabel independen dengan satu variabel dependen mengungkapkan bahwa koefisien regresi tanggapan sebesar 0,282 dari pelayanan yang diberikan Kantor Bersama SAMSAT Jakarta Selatan menyatakan bahwa naiknya bukti fisik sebesar 1%

akan menaikan kepuasan Wajib Pajak sebesar 28,2% yang berarti signifikan terhadap variabel Y.

d. Jaminan (X4) terhadap kepuasan Wajib Pajak (Y)

Hasil analisis secara parsial atau variabel independen dengan satu variabel dependen mengungkapkan bahwa koefisien regresi bukti fisik sebesar 0,182 dari pelayanan yang diberikan Kantor Bersama SAMSAT Jakarta Selatan menyatakan bahwa naiknya bukti fisik sebesar 1%

akan menaikan kepuasan Wajib Pajak sebesar 18,2% yang berarti signifikan terhadap variabel Y.

e. Empati (X5) terhadap kepuasan Wajib Pajak (Y)

Hasil analisis secara parsial atau variabel independen dengan satu variabel dependen mengungkapkan bahwa koefisien regresi bukti fisik sebesar 0,204 dari pelayanan yang diberikan Kantor Bersama SAMSAT Jakarta Selatan menyatakan bahwa naiknya bukti fisik sebesar 1%

akan menaikan kepuasan Wajib sebesar 20,4% yang berarti signifikan terhadap variabel Y.

3. Berdasarkan hasil skoring dan tabulasi perbandingan antara persepsi dan harapan dari masing- masing variabel, maka diperoleh tingkat kesenjangan rata-rata sebesar -0,42 dan peringkat

kesenjangan per indikator dimana kesenjangan paling rendah adalah indikator petugas sesuai waktu dengan skor -0,05 dan kesenjangan paling tinggi yaitu terdapat keamanan dalam bertransaksi dengan skor -0,95.

4. Berdasarkan hasil wawancara dapat disimpulkan bahwa kendala yang dihadapi adalah kurang maksimalnya sarana dan prasarana yang disediakan oleh pihak Kantor Bersama SAMSAT Jakarta Selatan. Diantaranya yaitu kotak keluhan dan pembatas antrian.

SARAN

Berdasarkan simpulan diatas, berikut ini adalah beberapa saran untuk Kantor Bersama SAMSAT Jakarta Selatan untuk memperbaiki kualitas pelayanannya dan meningkatkan kepuasan wajib pajak, yaitu:

1. Kantor Bersama SAMSAT Jakarta Selatan sebaiknya menambah sarana dan prasarana berupa peralatan seperti pembatas antrian dan penggunaan nomor antrian.

2. Kantor Bersama SAMSAT Jakarta Selatan seharusnya mengaktifkan kembali sarana penampung keluhan, baik berupa kotak keluhan maupun e-mail ataupun website.

3. Mengadakan training kepribadian kepada pegawai agar dapat melayani wajib pajak dengan tulus dan inisiatif.

REFERENSI

Hardiyansyah (2011), Kualitas Pelayanan Publik Konsep, Dimensi, Indikator dan Implementasinya.

Jakarta Gava Media

Irawan, Handi (2008), Sepuluh Karakter Unik Konsumen Indonesia. Jakarta: Publishing One Kotler, Philip dan Kevin Keller, (2009). Marketing Management. Prentice Hall: Pearson Mardiasmo. (2009) Perpajakan Edisi Revisi 2009. Jakarta: ANDI

PERDA Provinsi DKI Jakarta No 8 Tahun 2010 Tentang Pajak Kendaraan Bermotor Rangkuti, Freddy (2009). Riset Pemasaran. Jakarta: PT Gramedia Pustaka Utama

Rusydi M Khoiru dan Fathoni (2011). Pengaruh Kualitas Pelayanan terhadap Kepuasan Wajib Pajak Kendaraan Bermotor di Kota Batu, diakses januari 2014 dari

http://jurnaljam.ub.ac.id/index.php/jam/article/download/383/419

Sarjono Haryadi, Julianita Winda(2011). SPSS vs LISREL Sebuah Pengantar, Aplikasi untuk riset.

Jakarta: Salemba empat

Siahaan, Marihot Pahala (2010). Pajak Daerah dan Retribusi Daerah. Jakarta: Raja Grafindo Persada Suwandy Erly (2011) Hukum Pajak edisi 5 Jakarta: Salemba empat

Tjiptono, Fandy & Gregorius Chandra. 2011. Service, Quality & Satisfaction Edisi 3.Jakarta: ANDI

RIWAYAT PENELITI

PERSONAL DATA

Name : Rahardjanto

Sex : Male

Place, date of Birth : Jakarta, June 21 1990 Religion : Moslem

Address : Jl. Ampera raya no 30 Phone : 085710082281

E-mail : [email protected] FORMAL EDUCATION

FORMAL EDUCATION FORMAL EDUCATION FORMAL EDUCATION