DIDIN LISTANTO 10573 02636 11

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

ANALISIS PENERAPAN AKUNTANSI BERBASIS AKRUAL PADA DINAS KOPERASI DAN UMKM PROVINSI SULAWESI

SELATAN

SKRIPSI

Diajukan Kepada Program Studi Akuntansi Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah MakassarUntuk Memenuhi Persyaratan Guna

Memperoleh Gelar Sarjana Ekonomi

DIDIN LISTANTO 10573 02636 11

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR 2015

ii

iii

iv ABSTRAK

Didin Listanto, 2015.ANALISIS PENERAPAN AKUNTANSI BERBASIS AKRUAL PADA DINAS KOPERASI DAN UMKM PROVINSI SULAWESI SELATAN. Skripsi, Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar (dibimbing oleh Ibu Hj. Lilly Ibrahim Dan Bapak Faidul Adziem).

Penelitian ini bertujuan untuk mengetahui “Seberapa Besar Penerapan Akuntansi Berbasis Akrual Pada Dinas Koperasi dan UMKM provinsi Sulawesi Selatan”. Yang dimana Standar Akuntansi Pemerintah (SAP) berbasis akrual merupakan standar pemerintahan yang mencatat dan mengakui transaksi pada saat terjadinya transaksi, tanpa memperhatikan kas dan setara kas diterima atau dibayarkan. Penerapan SAP berbasis akrual dapat meningkatkan transparansi dan akuntabilitas pengelolaan keuangan dinas koperasi dan UMKM maka diperlukan kesiapan infrastruktur pendukung pada pemerintah. Pemerintah Indonesia khususnya pada Dinas Koperasi dan UMKM pada Provinsi Sul-Sel belum menerapkan akuntansi berbasis akrual secara penuh, namun sudah menerapkan akuntansi berbasis kas akrual. Penelitian ini dilakukan dengan menggunakan metode kualitatif dengan menekankan pada pendekatan interpretif. Analisis data yang dilakukan melalui tiga tahapan, antara lain: 1) pengumpulan data, 2) data reduksi, 3) penyajian data dan 4) pengambilan keputusan atau verifikasi. Hasil penelitian ini menunjukkan bahwa: 1) kesiapan dari SDM Pemerintah Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan belum siap karena masih dalam tahap pembelajaran untuk memahami penerapan SAP berbasis akrual 2) kesiapa dari SIA menunjukkan bahwa sudah ada system khusus yang bernama system manajemen yang digunakan dalam pelaporan keuangan pada pemerintah Dinas Koperasi dan UMKM pada Provinsi Sulawesi Selatan, dan 3) komitmen organisasi sangat mendukung penerapan basis akrual

Kata kunci: SAP,UMKM, dan Basis Akrual

v MOTTO

Allah akan meninggikan derajat orang-orang yang beriman diantaranya kamu dan orang-orang yang memiliki ilmu pengetahuan

(QS. Al- Mujadillah : 11)

Orang-Orang Yang Gagal Yaitu Mereka Yang Berpikir Gagal Padahal Tidak Pernah Melakukannya, Dan Mereka Yang Melakukan Kegagalan Dan Tak Pernah Memikirkannya.

(John Charles Salak)

Kepuasan Terletak Pada Usaha, Bukan Pada Hasil. Berusaha Dengan Keras Adalah Kemenangan Yang Hakiki.

(Penulis)

vi

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis senantiasa panjatkan kehadirat Allah SWT, atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Penerapan Akuntansi Berbasis Akrual Pada ” sebagai tugas akhir untuk memenuhi syarat guna memperoleh gelar kesarjanaan pada Jurusan Akuntansi, Fakultas Ekonomi Dan Bisnis, Universitas Muhammadiyah Makassar.

Banyak hambatan yang menimbulkan kesulitan dalam penyelesaian skripsi ini, namun berkat bantuan dari berbagai pihak akhirnya kesulitan yang timbul dapat teratasi. Peneliti menyadari bahwa tanpa dorongan dan dukungan dari orang-orang di sekitar peneliti, skripsi ini tidak akan pernah selesai. Untuk itu atas segala bentuk bantuannya, perkenankan peneliti menyampaikan ucapan terima kasih kepada yang terhormat :

1. Bapak Dr. H.Irwan Akib, M.Pd selaku Rektor Universitas Muhammadaiyah Makassar yang telah banyak memberikan waktu dan kesempatan untuk mengarahkan kami sebagai peserta didik di Jurusan Akuntansi.

2. Bapak Dr. H. Mahmud Nuhung,Ma. Selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadaiyah Makassar yang telah banyak memberikan waktu dan kesempatan untuk mengarahkan kami sebagai peserta didik di Jurusan Akuntansi.

vii

3. Ismail Badollahi SE., M.Si., Selaku ketua jurusan Akuntansi.

4. Bapak Dr. H. M. Rusydi Rahman SE., M.Si Selaku Penasehat Akademik yang telah membimbing dan memberikan masukan selama masa perkuliahan.

5. Ibu Hj. Lilly Ibrahim. SE., M.Si selaku pembimbing I , karena bimbingan dan arahan beliaulah sehingga penulis dapat menyelesaikan skripsi ini.

6. Bapak Faidul Adziem. SE., M.Si, selaku pembimbing II. Terima kasih atas bimbingan dan arahan beliaulah sehingga penulis dapat menyelesaikan skripsi

7. Bapak dan Ibu dosen Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah mendidik dan membimbing selama proses perkuliahan.

8. Teristimewah penulis mengucapkan banyak terima kasih yang sedalam- dalamnya untuk Ayahandaku tersayang Misnan dan Ibundaku tersayang Salmi yang selama ini telah mendidik, membesarkan, membiayai dan senantiasa mendoakan penulis agar sukses dalam studi dan menggapai cita-cita.

9. Buat teman-teman jelas AK-7 angkatan tahun 2011 yang selama ini banyak memberikan arti kebersamaan.

10. Untuk teman-teman Ikatan Pelajar Mahasiswa Indonesia Luwu Raya, yang selama ini banyak membantu dan memberikan motivasi kepada penulis.

viii

11. Untuk temanku Rinah Hardiyanti, dan teman sekostku yang selama ini banyak memberikan motivasi kepada penulis sehingga penulis dapat menyelesaikan studynya.

12. Buat k”Farmi S.Pd, yang telah membantu selama proses pembuatan skripsi ini.

Akhirnya penulis hanya mampu berdo’a dan berserah diri kepada Allah SWT, semoga skripsi ini bermanfaat bagi kita semua dan mudah-mudahan Allah SWT, berkenaan membalas jasa-jasa setiap amal bakti hambanya. Amin.

Makassar, September 2015

Penulis

ix DAFTAR ISI

HALAMAN JUDUL... i

PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

ABSTRAK... iv

MOTT... v

KATA PENGANTAR ... vi

DAFTAR ISI... ix

DAFTAR GAMBAR ... xii

DAFTAR TABEL ...xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... ... 1

B. Rumusan Masalah ... ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Hasil Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Standar Akuntansi Pemerintahan... 7

1. Pengertian akuntansi pemerintahan... 7

2. Pentingnya standar akuntansi pemerintahan... 9

3. Manfaat standar akuntansi pemerintahan... 11

B. Akuntansi Berbasis Akrual... 12

1. Pengertian basis akrual... 12

x

2. Kelebihan dan kelemahan basis akrual... 13

C. Standar Akuntansi Pemerintah Berbasis Kas Menuju Akrual (PP No. 24 Tahun 2005... 15

1. Akuntansi pemerintah berbasis kas... 15

2. Akuntansi Pemerintah Berbasis Akrual (PP No. 71 Tahub 2010)... 17

D. Organisasi Sektor Publik... 19

1. Definisi dan sejarah organisasi sektor publik... 19

2. Karakteristik organisasi sektor publik... 22

3. Perbedaan organisasi sektor publik dengan swasta,...24

E. Koperasi dan UMKM... 29

1. Pengertian Koperasi... 29

2. Fungsi dan Peran Koperasi... 31

3. Jenis-jenis Koperasi... 31

4. UMKM... 32

5. Peranan SAP Berbasis Akrual Pada UMKM... 35

F. Kerangka Pikir... 37

G. Hipotesis... 38

BAB III METODE PENELITIAN... 39

A. Lokasi danWaktu Penelitian... 39

B. Metode Pengumpulan Data... 40

C. Jenis dan Sumber Data... 40

D. Metode Analisis... 41

xi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 43

A. Hasil Penelitian... 43

B. Pembahasan... 52

BAB V PENUTUP... 71

A. Kesimpulan... 71

B. Saran... 72 DAFTAR PUSTAKA

xii

DAFTAR GAMBAR

1. Skema Kerangka Pikir ...37 2. Struktur Organisasi Dinas Koperasi dan UMKM Prov. Sul-Sel ...49

xiii

DAFTAR TABEL

1. Perbedaan Komponen Laporan keuangan PP No. 71 Tahun 2010 Dengan PP No. 24 Tahun 2005 ...18 2. Siklus Strategi Penerapan SAP Bernasis Akrual ...18

1 BAB I

PENDAHULUAN A. Latar Belakang

Di kehidupan sehari – hari masyarakat sangat akrab dengan keberadaan organisasi sektor publik disekitar lingkungannya. Institusi pemerintah seperti Dinas Pendidikan, puskemas, dan universitas merupakan beberapa contoh dari organisasi sektor publik. Dinas, Badan dan Institusi tersebut menyediakan barang dan jasa kepada masyarakat semata – mata untuk kesejahteraan masyarakat dengan prinsip nirlaba bukan seperti sektor swasta yang memiliki tujuan untuk mendapatkan laba.

Di sisi lain tuntutan transparansi dalam sistem pemerintah semakin meningkat pada era reformasi saat ini, tidak terkecuali transparansi dalam pengelolaan keuangan Pemerintah Daerah. Pemerintah diwajibkan menyusun laporan pertanggungjawaban yang menggunakan sistem akuntansi yang diatur oleh pemerintah pusat dalam bentuk Undang-undang dan Peraturan Pemerintah yang bersifat mengikat seluruh Pemerintah Daerah. Dalam sistem Pemerintah terdapat 2 subsistem, yaitu Satuan Kerja Pengelola Keuangan Daerah (SKPKD) dan Satuan Kerja Perangkat Daerah (SKPD). Laporan Keuangan SKPD merupakan sumber untuk menyusun Laporan Keuangan SKPKD, oleh karena itu setiap SKPD harus menyusun Laporan Keuangan sebaik mungkin.

Satuan Kerja Perangkat Daerah (SKPD) merupakan bagian dari Pemerintah yang melaksanakan fungsi pemerintahan dan pelayanan publik, baik secara langsung ataupun tidak. Untuk melaksanakan tugas pokok dan fungsinya

tersebut, SKPD diberikan alokasi dana (anggaran), diatur dan dipertanggungjawabkan sesuai dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan.

Standar Akuntansi Pemerintah (SAP) berdasarkan Peraturan Pemerintah PP No 24Tahun 2005 sebagai basis dalam penyusunan dan penyajian laporan keuangan pemerintah telah disempurnakan dengan PP No 71 Tahun 2010. Secara konseptual kebijakan tersebut diambil dalam kerangka proses penguatan public sector governance di Indonesia. Standar tersebut tidak berdiri sendiri tetapi juga disokong oleh peraturan lain seperti Undang-Undang (UU) No 17 Tahun 2003 tentang keuangan Negara dan UU No. 1 Tahun 2004 mengenai perbendaharaan Negara.

Perubahan yang sangat mendasar dalam Standar Akuntansi Pemerintahan yang baru dibandingkan dengan SAP 2005 adalah diterapkannya SAP full accrual basis yakni mengakui pendapatan, beban, aset, utang dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang telah ditetapkan dalam Anggaran Pendapatan dan Belanja Negara (APBN) atau Anggaran Pendapatan dan Belanja Daerah (APBD).

Akuntansi akrual sendiri merupakan konsep yang sangat popular digunakan di sektor swasta, karena akuntansi akrual dianggap memberikan benefit yang besar kepada penggunanya. Akuntansi akrual memberikan informasi yang lebih bisa diandalkan karena mampu memberikan informasi tentang kewajiban

dan hak yang akan diterima di masa depan sehingga keputusan ekonomi dapat diambil lebih baik. Akuntansi akrual telah menjadi asumsi dasar dalam kerangka konseptual penyusunan laporan keuangan dengan International Financial Reporting Standards (IFRS). Basis akrual menjelaskan bahwa transaksi yang mempengaruhi keuangan perusahaan dicatat pada saat terjadi bukan didasarkan pada saat menerima atau mengeluarkan uang (Kieso, 2011). Contoh lain adalah Ikatan Akuntan Indonesia (2009) melalui Pernyataan Standar Akuntansi Keuangan No.1 (Revisi 2009) paragraf 21 mewajibkan perusahaan untuk menyusun laporan keuangan atas dasar akrual. Adanya regulasi ini menjelaskan bagaimana krusialnya konsep akuntansi akrual di sektor bisnis.

Penggunaan basis akrual merupakan salah satu ciri dari praktik manajemen keuangan modern (sektor publik) yang bertujuan untuk memberikan informasi yang lebih transparan mengenai biaya (cost) pemerintah dan meningkatkan kualitas pengambilan keputusan di dalam pemerintah dengan menggunakan informasi yang diperluas, tidak sekedar memperhatikan kas. Secara umum, basis akrual telah diterapkan di negara-negara yang lebih dahulu melakukan reformasi manajemen publik seperti New Zealand yang pertama kali menerapkan laporan keuangan dan anggaran berbasis akrual di dunia sejak tahun 1990. Tujuan kunci akuntansi akrual adalah untuk meminta pertanggungjawaban para manajer dari sisi keluaran (output) dan/atau hasil (outcome) dan pada saat yang sama melonggarkan kontrol atas masukan (input). Dalam konteks ini, para manajer diminta agar bertanggung jawab untuk seluruh biaya yang berhubungan dengan output/outcome yang dihasilkannya, tidak sekedar dari sisi pengeluaran

kas. Karena itu, hanya basis akrual yang memungkinkan untuk mengakui semua biaya, dengan demikian dapat mendukung pengambilan keputusan oleh para manajer organisasi sektor publik secara efisien dan efektif termasuk penerapannya pada Dinas Koperasi dan UMKM Propinsi Sulawesi Selatan.

Berbagai dorongan untuk mereformasi akuntansi pada sektor publik juga hadir dari berbagai lembaga internasional. Dalam Beberapa tahun terakhir sampai sekarang organisasi global seperti Bank Dunia, International Monetary Fund (IMF) dan International federation of Accountants (IFAC) aktif mempromosikan adopsi manajemen dan teknik sektor swasta ke sektor publik (Roob dan Newberry, 2007). Dengan banyaknya dukungan dan dorongan dari lembaga – lembaga penting tidak mengherankan jika akuntansi akrual diadopsi oleh sektor publik. Setiap Negara sekarang berusaha untuk melakukan perubahan sistem akuntansi di sektor publik, misalnya Indonesia yang secara bertahap merubah sistem basis kas menjadi sistem akrual mulai tahun 2003.

Berdasarkan uraian yang telah dikemukakan diatas, maka peneliti tertarik untuk melakukan penelitian pada Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan dengan judul :

“ Analisis Penerapan Akuntansi Berbasis Akrual Pada Dinas Koperasi Dan UMKM Provinsi Sulawesi Selatan”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan sebelumnya, maka peneliti merumuskan permasalahan yaitu “ Bagaimana Penerapan Akuntansi Berbasis Akrual Pada Dinas Koperasi Dan UMKM Provinsi Sulawesi Selatan”.

C. Tujuan Penelitian

Untuk mengetahui penerapan Akuntansi Berbasis Akrual pada Dinas Koperasi Dan UMKM Provinsi Sulawesi Selatan.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian yang telah ada maka penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Secara Teoritis

Manfaat teoritis adalah manfaat yang berhubungan dengan pengembangan ilmu pengetahuan secara konsep dan teori. Manfaat teoritis dalam penelitian ini adalah:

a. Hasil penelitian ini diharapkan dapat memberikan sumbangan pemikiran positif bagi perkembangan ilmu pengetahuan pada umumnya khususnya bidang ilmu akuntansi.

b. Hasil penelitian ini diharapkan dapat memberikan sumbangan ilmu akuntansi dan psikologi sosial.

2. Secara Praktis

Manfaat praktis adalah manfaat yang menyangkut pemecahan masalah aktual. Manfaat praktis dari penelitian ini adalah:

a. Bagi pegawai dinas koperasi dan UMKM propinsi Sulawesi selatan.

Sebagai bahan masukan bagi para pegawai dinas koperasi dan UMKM propinsi Sulawesi selatan tentang pentingnya penerapan akuntansi berbasis akrual.

b. Bagi Instansi Pemerintah

Sebagai bahan masukan kepada Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan dalam penerapan akuntansi berbasis akrual.

c. Bagi Peneliti

Sebagai landasan berpikir ilmiah bagi peneliti dalam menyusun skripsi.

7 BAB II

TINJAUAN PUSTAKA

A. Standar Akuntansi Pemerintahan 1. Pengertian Akuntansi Pemerintahan

Berdasarkan peraturan pemerintan nomor 71 tahun 2010 pasal 1 ayat (3) tentang standar akuntansi pemerintahan, yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Dapat disimpilkan bahwa SAP merupakan persyar atan yang mempunyai kekuatan hokum dalam upaya meningkatkan kualitas laporan keuangan pemerintah di Indonesia.

Menurut Wijaya (2008) Standar Akuntansi Pemerintahan (SAP) merupakan standar akuntansi pertama di Indonesia yang mengatur mengenai akuntansi pemerintahan Indonesia. Sehingga dengan adanya standar ini, maka laporan keuangan pemerintah yang merupakan hasil dari proses akuntansi diharapkan dapat digunakan sebagai alat komunikasi antara pemerintah dengan stakeholders sehingga tercipta pengelolaan keuangan yang transparan dan akuntabel.

Menurut Sinaga (2005) SAP merupakan pedoman untuk menyatukan persepsi antara penyusun, pengguna, dan auditor. Pemerintah pusat dan juga pemerintah daerah wajib menyajikan laporan keuangan sesuai dengan SAP.

Pengguns laporan keuangan termasuk legislatif akan menggunakan SAP untuk memahami informasi yang disajikan dalam laporan keuangan eksternal auditor (BPK) akan menggunakannya sebagai criteria dalam pelaksanaan audit.

Standar Akuntansi Pemerintah (SAP) adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah dalam rangka transparansi dan akuntabilitas penyelenggaraan akuntansi pemerintahan, serta peningkatan kualitas laporan keuangan pemerintah. Laporan keuangan pemerintah tersebut terdiri atas Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Pemerintah Daerah (LKPD).

(www.wikiapbn.com)

Beberapa pengertian di atas dapat dinyatakan bahwa standar akuntansi pemerintahan merupakan acuan wajib dalam menyusun dan menyajikan laporan keuangan dalam pemerintahan, baik itu pemerintah pusat maupun pemerinatah daerah dalam rangka mencapai transparansi dan akuntabilitas. Standar akuntansi pemerintahan dapat menjadi pedoman untuk menyatukan persepsi antara penyusun, pengguna dan auditor.

Basis-basis tersebut berkaitan dengan peenetapan waktu (timing) atas pengukuran yang dilakukan, terlepas dari sifat pengukuran tersebut.berbagai basis atau dasar akuntansiatau system pencatatan tersebut adalah, basis kas, basis akrual, basis kas modifikasi dan basis akrual modifikasi.

a. Basis akuntansi kas

Menurut PP No.71 Tahun 2010 tentang standar akuntansi pemerintah berbasis akrual.

“basis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa penting lainnya pada saat kas atau setara dengan kasditerima atau dibayar”.

b. Basis akuntansi akrual

Menurut PP No. 71 Tahun 2010, tentang standar akintansi pemerintah berbasis akrual, “basis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa penting lainnya pada saat transaksi dan peristiwa itu terjadi, tampa memperhatikan saat kas atau setara kas diterima atau dibayar”.

c. Basis kas modifikasian

Menurut butir (12) dan butir (13) lampiran XXIX (tentang kebijakan akuntansi) kepmendagri No 29 tahun 2002 dalam abdul halim 2008 disebutkan bahwa:

“(12) basis dasar modifikasian merupakan kombinasi dasar kas dan akrual, (13) transaksi penerimaan atau pengeluaran kas dibukukan (dicatat atau dijurnal) pada saat uang diterima atau dibayar (dasar kas)”.

d. basis akrual modifikasian

Basis akrual modifikasian mencatat transaksi dengan menggunakan basis kas untuk transaksi-transaksi tertentu dan menggunakan basis akrual untuk untuk sebagian besar transaksi.

2. Pentingnya Standar Akuntansi Pemerintahan

Seiring dengan berkembangnya akuntansi di sektor komersil yang dipelopori dengan dikeluarkannya stsndar akuntansi keuangan oleh ikatan akuntan Indonesia, kebutuhan standar akuntansi pemerintahan kembali menguat. Oleh karena itu, Badan Akuntansi Keuangan Negera (BAKUN), kementrian keuangan,

mulai mengembangkan standar akuntansi. Seperti dalam organisasi komersil (commercilal organization), para pengambol keputusan dalam organisasi pemerintah pun membutuhkan informasi untuk mengelola organisasinya. Selain sebagai dasar pengambilan keputusan, informasi juga dapat digunakan sebagai alat komunikasi dan pertanggungjawaban pengelolaan organisasi terhadap pihak lain (Siregar dan Siregar, 2001). Oleh karena itu, pemerintah memerlukan suatu standar akuntansi di bidangnya tersendiri untuk menjalankan aktifitas layanan kepada masyarakat luas. Dengan ditetapkannya PP SAP maka pemerintah pusat dan pemerintah daerah telah memiliki suatu pedoman dalam penyusunan dan penyajian laporan keuangan sesuai dengan prinsip-prinsip yang berlaku secara internasional. Hal ini menandai dimulainya suatu era baru dalam pertanggungjawaban pelaksanaan APBN/APBD dalam rangka memenuhi prinsip transparansi dan akuntabilitas.

Menurut Nordiawan (2006), beberapa upaya untuk membuat sebuah standar yang relevan dengan praktik-praktik akuntansi di organisasi sektor publik telah dilakukan dengan baik oleh Ikatan Akuntan Indonesia (IAI) maupun oleh pemerintah sendiri. Diperlukannya paket standar akuntansi tersendiri karena adanya kekhususan yang signifikan antara organisasi sektor publik dengan perusahaan koersil, yang diantaranya adalah adanya kewajiban pertanggungjawaban kepada publikyang lebih besar atas penggunaan dana-dana yang dimiliki.

Mahsun dkk (2007) menyebutkan di Indonesia, berbagai organisasi termasuk dalam cakupan sektor publik antara lain pemerintah pusat, pemerintah

daerah, organisasi bidang pendidikan, organisasi bidang kesehatan dan organisasi- organisasi massa. Dari definisi tersebut dapat disimpulkan bahwa pemerintah, baik pemerintah pusat maupun pemerintah daerah merupakan bagian dari organisasi sektor publik, sehingga diperlukan juga standar akuntansi tersendiri.

Untuk memecahkan berbagai kebutuhan yang muncul dalam pelaporan keuangan, akuntansi dan audit di pemerintahan, baik pemerintah pusat maupun pemerintah daerah di Republik Indonesia diperlukan sebuah standar akuntansi pemerintahan yang kredibel yang dibentuk oleh semua komite SAP (Nordiawan dkk,2007).

3. Manfaat Standar Akuntansi Pemerintahan

SAP diterapkan dilingkup pemerintahan, baik di pemerintah pusat dan kementrian-kementriannya maupun di pemerintah daerah (Pemda) dan dinas- dinasnya. Pnerapan SAP diyakini akan berdampak pada peningkatan kualitas pelaporan keuangan di pemerintah pusat dan daerah. Ini berarti informasi keuangan pemerintahan akan dapat menjadi dasar pengambilan keputusan di pemerintahan dan juga terwujudnya transparansi, serta akuntabilitas. Menurut Fahkhruzi (2010) manfaat yang dapat diperoleh dengan adanya standar akuntansi pemerintahan adalah laporan keuangan yang dihasilkan dapat meberikan informasi keuangan yang terbuka, jujur dan menyeluruh kepada stakeholders.

Selain itu, dalam lingkup manajemen dapat memudahkan fungsi perencanaan, pengelolaan dan pengendalian atas aset, kewajiban dan ekuitas dana pemerintah.

Manfaat selanjutnya adalah keseimbangan antargenerasi dimana dapat memberikan informasi mengenai kecukupan penerimaan pemerintah untuk membiayai seluruh pengeluaran dan apakah generasi yang akan datang ikut

menanggung beban pengeluaran tersebut. Laporan keunagan yang dihasilkan juga dapat mempertanggungjawabkan pengelolaan dan pelaksanna kebijakan sumber daya dalam mencapai tujuan.

B. Akuntansi Berbasis Akrual 1. Pengertian Basis Akrual

Fenomena yang terjadi dalam perkembangan sektorpublik di Indonesia dewasa ini adalah menguatkan tuntutan akuntabilitas atas lembaga-lembaga public, baik dipusat maupun didaerah. Akutabilitas dapat diartikan sebagai bentuk kewajiban untuk mempertanggung jawabkan keberhasilan atau pelaksanaan misi organisasi dalam mencapai tujuan dan sasarna yang telah ditetapkan sebelumnya melalui suatu media yang dipertanggung jawabkan yang dilaksanakan secara periodic (Standbury, 2010) disamping itu amanat yang terkuat dalam undang- undang no 17 tahun 2003tentang keuangan Negara dalam pasal 36 ayat (1) yang berbunyi sebagai berikut:

“ketentuan mengenai pengukuran dan pengaturan pendapatan dan belanja berbasis akrual sebagaimana dimaksud dalam pasal 1 angka 13,14, 15 dan 16, undang-undang ini dilaksanakan dalam selambat-lambatnya dalam 5 tahun. Selama pengakuan dan pengukuran pendapatan dan belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan pengakuran berbasis kas”.

Basis akuntansi akrual, seperti yang telah disimpulkan oleh KSAP (2006:3) adalah “suatu basis akuntansi dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat dan disajikan dalam laporan keuangan pada saat terjadinya

transaksi tersebut, tanpa menperhatikan waktu kas atau setara kas diterima atau dibayarkan”. Selanjutnya dalam makalah yang sama, KSAP menyatakan bahwa dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat.

Halim dan Kusufi (2012:53) menyimpulkan bahwa “basis akrual mampu memenuhi tujuan pelaporan yang tidak dapat dipenuhi oleh basis kas, tujuan pelaporan terdebut adalah tujuan manajerial dan pengawasan”.

Bastian (2009:54) menjelaskan “akuntansi akrual mengakui dan mencatat transaksi dan kejadian keuangan pada saat terjadi atau pada saat perolehan”.

Dari pemaparan pengertian akuntansi basis akrual di atas, dapat disimpulkan bahwa akuntansi basis akrual merupakan basis akuntansi di mana hak dan kewajiban atas suatu transaksi atau peristiwa ekonomi lainnya diakui pada saat terjadinya peristiwa, tanpa melihat kas atau setara kas diterima atau dibayarkan. Setelah itu, basis akrual mampu memenuhi tujuan pelaporan yang tidak dapat dipenuhi oleh basis kas antara lain tujuan manajerial dan pegawasan.

2. Kelebihan dan Kelemahan Basis Akrual

Secara sederhana, dikatakan bahwa penerapan akuntansi berbasis akrual ditujukan untuk mengatasi ketidakcukupan basis kas untuk memberikan data yang lebih akurat. Menurut KSAP (2006:1) dalam wacana akuntansi, secara konseptual akunatansi berbasis akrual dipercaya dpat menghasilkan informasi yang lebih

akuntabel dan transparan dibandingkan dengan akuntansi berbasis kas. Akuntansi berbasis akrual mampu mendukung terlaksananya perhitungan biaya pelayanan publik dengan lebih wajar. Nilai yang dihasilkan mencakup seluruh beban yang terjadi, tidak hanya jumlah yang telah dibayarkan. Dengan memasukkan seluruh beban, baik yang sudah dibayar maupun yang belum dibayar, akuntansi berbasis akrual dapat menyediakan pengukuran yang lebih baik, pengakuan yang tepat waktu dan pengungkapan kewajiban dimasa mendatang. Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat menyediakan informasi menenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukungyang diperlukan dalam rangka transparansi dan akuntabilitas pemerintah.

Menurut Mardiasmo (2002:155) pengaplikasian accrual basis dalam akuntansi sektor publik pada dasarnya adalah untuk menentukan cost of services dan charging of services. Penentuan hal ini bertujuan untuk mengetahui besarnya biaya yang dibutuhkan untuk menghasilkan pelayanan publik serta penentuan harga pelayanan yang di bebankan kepada publik. Hal ini berbeda dengan tujuan pengaplikasian accrual basis dalam sektor swasta yang digunakan untuk mengetahui dan membandingkan besarnya biayaterhadap pendapatan (proper matching cost against revenue). Perbedaan ini disebabkan karena pada sektor swasta orientasi lebih difokuskan pada usaha untuk memaksimumkan laba (profit orient), sedangkan dalam sektor publik orientasi difokuskan pada optimalisasi pelayanan publik (public services oriented).

Menurut Bastian (2006:118), keuntungan basis akrual dapat diperinci sebagai berikut : pertama, bahwa penerimaan dan pengeluaran dalam laporan operasional berhubungan dengan penerimaan dan pemasukannya, yang berarti bahwa basis akrual memberikan alat ukur untuk barang dan jasa yang dikonsumsi, diubah, dan diperoleh. Kedua, basis akrual menunjukkan gambaran pendapatan, perubahan harga, pendapatan yang diperoleh dalam basis akrual, dan besarnya biaya historis adalah alat ukur kinerja yang dapat diterima. Krtiga, basis akrual dapat dijadikan sebagai alat ukur modal.

Kemudian menurut Bastian (2006:120), beberapa masalah aplikasi basis akrual yang dapat diidentifikasikan antara lain : pertama, penentuan pos dan besaran traksaksi yang dicatat dalam jurnal dilakukan oleh individu yang mencatat. Kedua, relevansi akuntansi akrual menjadi terbatas ketika dikaitkan dengan nilai historis dan inflasi. Ketiga, dalam perbandingan dengan basis kas, penyesuaian akrual membutuhkan prosedur administrasi yang lebih rumit, sehingga biaya administrasi menjadi lebih mahal. Keempat, peluang manipulasi keuangan yang sulit dikendalikan.

C. Standar Akuntansi Pemerintah Berbasis Kas Menuju Akrual (PP No. 24 Tahun 2005)

1. Akuntansi pemerintah berbasis kas

Dalam standar akuntansi pemerintah yang ditetapkan dengan PP No. 24 Tahun 2005, basis akuntansi yang digunakan pemerintah Dinas Koperasi dan UMKM adalah menggunakan basis akuntansi menuju akrual (cash towar accrual)

dalam kerangka konseptual akuntansi pemerintah dalam PP No 24 Tahun 2005, basis akuntansi yang dilakukan adalah basis kas untuk pengakuan pendapatan, belanja dan pembiayaan, dalam laporan realisasi anggaran dan basis akrual untuk pengakuan asset, kewajiban dan ekuitas neraca. Komponen-komponen laporan keuangan dalam SAP (PP No 24 Tahun 2005), adalah:

a. Laporan Realisasi anggaran yang menyajikan sekurang-kurangnya unsur- unsur sebagai beriku:

1) Pendapatan 2) Belanja 3) Transfer 4) Surflut/defisi 5) Pembiayaan

6) Sisa/lebih kurang pembiayaan

b. Neraca yang mencantumkan sekurang-kurangnya pos-pos berikut:

1) Kas dan setara kas 2) Infestasi jangka pendek

3) Piutang pajak dan bukan pajak 4) Persediaan

5) Investasi jangka panjang

6) Asset tetapkewajiban jangka panjang 7) Kewajiban jangka pendek

8) Ekuitas dana 9) Laporan arus kas

10) Catatan atas laporan keuangan c. Laporan Arus Kas

Laporan arus kas menyejikan informasi mengenai sumber, penggunaan, perubahan kas dan setara dengan kas selam satu periode akuntansi dan saldo kas dan setara dengan kas selama tanggal pelaporan.

2. Akuntansi Pemerintah Berbasis Akrual (PP No. 71 Tahun 2010)

Fenomena yang terjadi dalam perkembangan sektor public di Indonesia dewasa ini adalaha menguatkan tuntutan akuntabilitas atas lembaga-lembaga publik baik dipusat maupun didaerah. Akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggun jawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya melalui suatu media pertanggung jawaban yang dilaksanakan secara periodik.

Komite standar akuntansi pemerintahan (KSAP) menyusun standar akuntansi pemerintah (SAP) berbasis akrual. Akuntansi akrual mampu mendukung terlaksananya perhitungan biaya pelayanan publik dengan lebih wajar. Nilai yang dihasilkan adalah seluruh beban yang terjadi tidak hanya jumlah yang telah dibayarkan. Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat menyediakan informasi mengenai sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparansi dan akuntabilitas pemerintah (KSAP 2006).

Adapun perbedaan komponen laporan keuangan dalam PP No. 71 Tahun 2010 dengan PP No.24 Tahun 2005 adalah sebagai berikkut:

PP 24/2005 PP 71/2010

Komponen Laporan Pokok 1. Neraca

2. Laporan Realisasi Anggaran 3. Laporan Arus KAS

4. Catatan Atas Laporan Keuangan

Laporan yang Bersifat Optimal 1. Laporan kinerja keuangan 2. Laporan perubahan ekuitas

Komponen Laporan Keuangan Pokok A. Laporan Anggran

1. Laporan Realisasi Anggaran (LRA)

2. Laporan Perubahan Saldo Anggaran Lebih (SAL) B. Lporan Finansial

1. Neraca

2. Laporan operasional (LO) 3. Laporan Arus Kas (LAK) 4. Laporan Perubahan Ekuitas

(LPE)

C. Catatan Atas Laporan Keuangan

Sumber : PP No.71 Tahun 2010

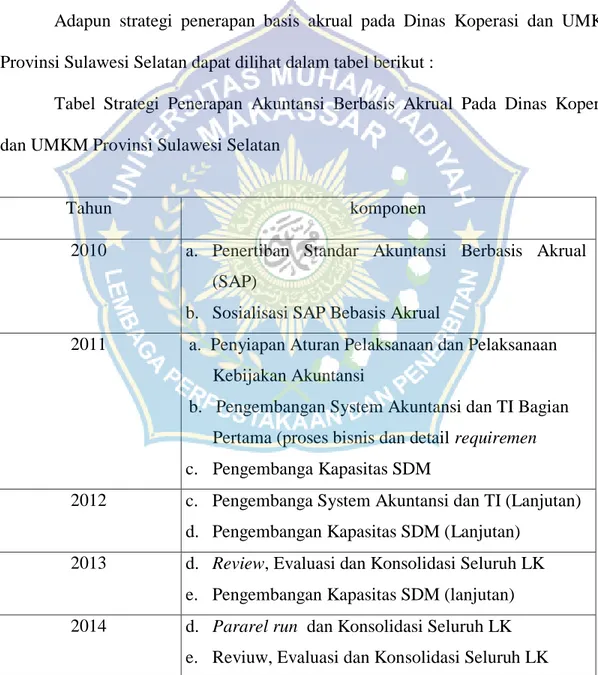

Adapun siklus strategi penerapan SAP berbasis akrual yang dilakukan secara bertahap oleh pemerintah berdasarkan KSAP/SAP adalah sebagai berikut:

Tahun Komponen

2010 a. Penertiban Standar Akuntansi Berbasis Akrual (SAP)

b. Mengembangkan Framework Akuntansi Berbasis Akrual

c. Sosialisasi SAP Bebasis Akrual

2011 a. Penyiapan Aturan Pelaksanaan dan Pelaksanaan Kebijakan Akuntansi

b. Pengembangan System Akuntansi dan TI Bagian Pertama (proses bisnis dan detail requiremen c. Pengembanga Kapasitas SDM

2012 a. Pengembanga System Akuntansi dan TI (Lanjutan) b. Pengembangan Kapasitas SDM (Lanjutan)

2013 a. Ploting Beberapa KL dan BUL

b. Reviuw, Evaluasi dan Konsolidasi Seluruh LK c. Pengembangan Kapasitas SDM (lanjutan) 2014 a. Pararel run dan Konsolidasi Seluruh LK

b. Reviuw, Evaluasi dan Konsolidasi Seluruh LK c. Pengembangan Kapasitas SDM (Lanjutan) 2015 a. Implementasi Penuh

b. Pengenmbangan Kapasitas SDM (lanjutan Sumber: KSAP , sosialisasi PP No. 71 Tahun 2010 tentang SAP.

D. Organisasi Sektor Publik

1. Definisi dan Sejarah Orgnisasi Sektor Publik

Organisasi merupakan sekelompok orang yang bekerja sama secara terstruktur untuk mencapai tujuan tertentu atau sejumlah sasaran yang telah ditetapkan bersama. Setiap organisasi mempunyai tujuan yang spesifik yang

hendak dicapai dan memerlukan manajemen yang baik agar bisa mencapai tujuan tersebut. Tujuan organisasi tersebut dapat bersifst kualitatif ataupun kuantitatif yang dapat dibagi lagi menjadi tujuan yang bersifat financial maupun non- financial.

Secara umum seringkali organisasi hanya dikelompokkan menjadi dua macam, yaitu profit organization dan nonprofit organization. Walupun di kenyataan terdapat tipe lain dari organisasi yaitu quasi-profit organization dan quasi-nonprofit organization. Hal ini disebabkan karena adanya kesulitan untuk memberi batasan yang tegas antara tipe organisasi pure-profit organization dan quasi-profit organization dan antara quasi-profit organization dan pure-profit organization. Dengan pengelompokan tipe organisasi secara umum tersebut maka organisasi sektor publik merupakan nonprofit organization.

Mahsun (2011:5) mengatakan bahwa sektor publik seringkali di pahami sebagai segala sesuatau yang berhubungan dengan kepentingan umum dan penyediaan barang atau jasa kepada publik yang dibayar melalui pendapatan Negara lain yang diakui oleh hokum. Bidang kesehatan, pendidikan, kemanan dan transportasi adalah contoh sektor publik. Oleh karena itu area sektor publik sangat luas. Sedangkan menurut Bastian (2009:1) “kata sektor publik dari sisi kebijakan publik dapat dipahami sebagai tuntutan pajak, birokrasi berlebihan, pemerintahan yang besar dan nasionalisme dan privatisasi. Terlihat jelas dalam arti lua, sektor publik disebut bidangyang membicarakan metode manajemen Negara. Sedangkan dalam arti sempit, diartikan sebagai pembahasan pajak dan kebijakan pajak.”

Menurut Nordiawan (2009:1) sektor publik merupakan sebuah entitas ekonomi yang memiliki keunikan tersendiri. Disebut sebagai entitas ekonomi karena memiliki sumber daya ekonomi yang tidak keci. Sektor publik juga melakukan transaksi-transaksi ekonomi dan keuangan, tetapi berbeda dengan entitas ekonomi lain, khususnya perusahaan komersial yang mencari laba, sumber daya ekonomi sektor publik dikelola tidak untuk tujuan mencari laba (profit).

Munculnya sektor publik ini tidak terlepas dari sejarah. Awalnya sektor publik ini muncul karena ada kebutuhan dari masyarakat secara bersama terhadap barang ddan layanan terentu. Untuk menghndari terjadinya alokadsi dan distribusi barang atau layanan umum yang tidak adil, maka pengaturan pengalokasian dan pendistribusiannya diserahkan kepada pihak (pengurus) tertentu. Wargsa masyarakat kemudian membayar sejumlah upeti (pajak) untuk mendukung pengaturan barang atau layanan umum oleh pengurus tersebut (Mahsun et al, 2011:5)

Sektor publik sendiri telah hadir sejak ribuan tahun sebelum masehi.

Bastian (2009:2) menjelaskan bahwa kemunculan akuntansi sektor publik dipengaruhi oleh interaksi yang terjadi dalam masyarakat dan kekuatan sosial dalam masyarakat. Bukti sejarah menjelaskan bahwa praktik pencatatan telah dilakukan di zaman mesir kuno sampai sekarang. Pada awalnya pencatatan ini dilakukan untuk mengadministrasi laporan untuk keperluan pemerintah. Selain itu praktik pencatatan ini juga dilakukan untuk mendukung mekanisme pajak, pembagian pendapatan, inventaris barang dan proses perdagangan antar Negara.

2. Karakteristik Organisasi Sektor Publik

Menurut Christensen (2007:6) menguraikan tiga karakteristik utama sektor publik yang intisarinya sebagai berikut :

a. Pemimpin tertinggi organisasi publik seperti Presiden atau Perdana Menteri dipilih melalui pemilu. Sehingga organisasi sektor publik yang ada di masyarakat memiliki tanggung jawab politik. Terlepas dari apakah organisasi publik dekat atau jauh dari kepemimpinan politik terdapat pemimpin politik yang terpilih secara demokratis di atas organisasi yang memiliki akuntabilitas tinggi. Berbeda dengan perusahaan swasta, yang bertanggung jawab kepada dewan direksi yang dipilih oleh pemegang saham, organosasi publik bertanggung jawab kepada legislatif yang dipilih juga oleh rakyat melalui pemilu. Organisasi publik merupakan bagian dari suatu sistem pemerintahan dan menghadapi tantangan yang brbeda dengan sektor swasta. Sistem pemerintahan dipengaruhi oleh sistem politik masyarakat tidak seperti organisasi swasta yang terbatas pada orang-orang tertentu. Oleh karena itu organisasi sektor publik memiliki tanggungjawab yang lebih besar dan banyak dibandingkan dengan organisasi swasta.

b. Model organisasi publik berbeda dari banyak organisasi sektor swasta.

Organisasi sektor publik memiliki model organisasi multifungsi. Model organisasi multifungsi ini membuat organisasi sektor publik sangat rentan terhadap kritik. Ini dikarenakan dalam menjalankan organisasinya memerlukan banyak pertimbangan yang sangat sulit, seperti politik, partisipasi oleh pihak yang terkena dampak, penentuan sumber daya

manusi, sensitivitas pengguna, transparansi, publisitas dan wawasan proses pengambilan keputusan, prediktabilitas, perlakuan yang sama, ketidak berpihakan, netralitas, kualitas layanan, kemandirian professional, loyalitas politik, efisiensi dan efektifitas. Dalam menjalankan fungsinya pemerintahan tidak dapat membuat aturan dengan mudah karena harus sesuai dengan konstitusi dan disetujui oleh rakyat, berbeda dengan sektor swasta yang tidak terlalu sulit dalam membuat aturan yang digunakan di organisasinya.

c. Sebagian besar organisasi publik berbeda dari organisasi swasta, mereka tidak beroperasi dalam pasar bebas dan kompetitif. Meskipun ada pembentukan BUMN yang ikut berkompetisi memperlihatkan cara ini, tetapi hal ini dapat dijelaskan oleh beberapa argumen. Salah satu jenis argumen organisasi publik adalah ide bahwa pasar (sektor swasta) memiliki kapasitas terbatas untuk menangani masalah-masalah sehingga diperlakukan intervensi organisasi publik. Selain itu organisasi sektor publik juga memperbaiki atau mengatasi maslah yang diciptaka oleh pasar, dimana pasar tidak menyelesaikannya.

Sedangkan menurut Nordiawan (2006:2) organisasi menjadi berbeda dan unik karenamemiliki karakteristiksebagai berikut :

1) Dijalankan tidak untuk mencari keuntungan 2) Dimiliki secara kolektif oleh publik

3) Kepemilikan atas sumber daya tidak digambarkan dalam bentuk saham yang diperjualbrlikan

4) Keputusan-keputusan yang terkait kebijakan maupu opersai didasarkan pada consensus

Mahsun (2011:14) mengatakan bahwa sektor publik berada pada batasan antara lain :

1) Penyelenggaraan layanan atau pengadaan barang kebutuhan masyarakat umum

2) Bukan konsumsi individual

3) Pemerintah ikut mengendalikan dengan saham atau sejumlah regulasi yang mengikat

4) Harga tidak semata-mata ditentukan brdasarksn meknisme pasar

Dari uraian di atas kita dapat menarik benang merah bahwa organisasi sektor publik meiliki karakteristik yang unik karena organisasi ini melayani dan dimiliki oleh masyarakat luas. Organisasi sektor publik juga tidak mementingkan keuntungan melainkan pelayanan terhadap anggotanya. Sifat organisasi sektor publik yang unik ini menyebabkan sektor publik harus memperhatikan banyak aspek dalam pengambilan keputusan ketika menjalankan kegiatannya. Keputusan yang diambil oleh organisasi ini harus dapat diterima oleh mayoritas anggotanya.

3. Perbedaan organisasi sektor publik dengan sektor swasta

Secara umum Nordiawan (2006:3) mengatakan Perbedaan signifikan antara organisasi sektor publik dan swasta adalah :

a. Tujuan Organisasi

Perusahaan komersial bertujuan untuk memaksimalkan kesejahteraan pemegang saham melalui penciptaan keuntungan sedangkan organisasi sektor publik mempunyai tujuan untuk meningkatkan kesejahteraan masyarakat melalui pelayanan. Dengan kata lain, perusahaan merupakan organisasi yang dijalankan untuk mencari laba atau profit (profit-oriented).

Sedangkan organisasi sektor publik merupakan organisasi yang dijalankan bukan untuk mencari laba (no profit-oriented)

b. Sumber Pendanaan

Perusahaan komersial didanai melalui hasil operasi perusahaan bersangkutan selain investasi dari pemegang saham. Sementara itu, sesuai dengan tujuan, organisasi sektor publik mendanai rmasuk operasinya melalui cara khusus berupa sumbangan atau donasi yang sukarela. Di organisasi pemerintahan cara seperti ini direalisasikan melalui pembayaran pajak atau retribusi. Bagi pemerintah daerah, termasuk sumber pendanaan adalah sumbangan/subsidi dari pemerintah pusat. Di organisasi sektor publik lain sumber pendapatan bisa berupa iuran anggota, subsidi dan sumbangan donator.

c. Peraturan perundang-undangan

Organisasi sektor publik khususnya lembaga pemerintah harus melakukan aktivitasnya sesuai dengan peraturan perundang-undangan yang berlaku. Pemerintah Indonesia misalnya, harus melakukan pembangunan jembatan karena diamanatkan dalam UUD 1945 untuk

meningkatkan kesejahteraan rakyat, meskipun pembangunan jembatan tidak memberikan keuntungan bagi organisasipemerintah yang bersangkutan. Sedangkan pada perusahaan komersial mereka bisa memilih aktivitas mana yang akan dilakukan atau produk apa yang akan dibuat berdasarkan pertimbangan untung dan rugi.

Selain itu Mahsun et al (2011:7) mengatakan bahwa untuk membedakan area sektor publik dan awasta dapat dilihat berdasarkan kategorisasi tipe barang atau pelayanan yang dibagi menjadi empat :

a. Pure Public Goods

Pure Public Goods adlah barang-barang atau jasa kebutuhan masyarakat yang manfaat barang atau jasa tersebut dinikmati oleh masyarakat secara bersama-sama. Barang ini apabila dikonsumsi oleh individu tertentu tidak mengurangi konsumsi orang lain akan barang tersebut. Contoh Pure Public Goods adalah keamanan, ketentraman dan keadilan

b. Quasi Public Goods

Quasi Public Goods adalah barang-barang atau jasa kebutuhan masyarakat yang manfaat barang atau jasa tersebut dinikmati oleh seluruh masyarakat, namun apabila dikonsumsi individu tertentu akan mengurangi konsumsi orang lain akan barang tersebut. Contoh quasi public goods adalah pelyanan kesehatan dan pendidikan.

c. Quasi Private Goods

Quasi private goods adalah barang-barang atau jasa kebutuhan masyarakat yang mana manfaat barang dan jasa tersebut hanya dinikmati secara

individual oleh yang membelinya walaupun sebelumnya barang dan jasa tersebut dapat dinikmati oleh semua masyarakat. Contoh quasi private goods adalah jalan told an tenaga listrik.

d. Pure Private Goods

Pure private goods adalah barang-barang atau jasa kebutuhan masyarakat yang mana manfaat barang dan jasa tersebut hanya dinikmati secara individual 0leh yang membelinya dan yang tidak membelinya tidak dapat menikmati barang atau jasa tersebut. Contoh barang pure private goods adalah makanan, pakaian, hiburan dan peralatan.

Dengan melihat karakteristik di atas disimpulkan bahwa sektor publik berperan pada produksi pure public goods dan sektor swasta berperan pada pure private goods. Sedangkan quasi public goods dan quasi private goods menjadi tanggung jawab bersama dengan kadar yang berbeda, quasi public goods condong ke sektor public dan quasi private goods condong ke sektor swata. Sedangkan menurut W. F. Barber dalam hari (2008) bahwa sektor publik memiliki sepuluh karakteristik penting yang membedakan sektor publik dengan sektor swasta, yaitu:

1) Sektor publik lebih kompleks dan mengemban tugas-tugas yang lebih amigo

2) Sektor publik lebih banyak menghadapi masalah dalam mengimplementasikan keputusan-keputusan

3) Sektor publik lebih banyak memanfaatkan orng yang memiliki motivasi yang sangat beragam

4) Sektor publik lebih banyak memperhatikan usaha, mempertahankan peluang dan kapasitas

5) Sektor publik lebih memperhatikan kompensasi atau kegagalan pasar 6) Sektor publik lebih banyak melakukan aktivitas yang memiliki segmen

simbolik

7) Sektor publik lebih ketat dalam menjaga standar komitmen dan legalitas 8) Sektor publik mempunyai peluang yang lebih besar untuk merespon isu-

isu keadilan dan kejujuran

9) Sektor publik harus berorientasi demi kepentingan public

10) Sektor publik harus mempertahankan level dukungan publik minimal di ata slevel yang dibutuhkan dalam industri swasta

Sektor publik memiliki tingkat kerumitan yang lebih rumit dibandingkan sektor privat. Kerumitan disebabkan oleh ruang lingkup pelayanan yang lebih luas dan struktur organisasi yang besar dibandingkan sektor privat. Kerumitan ini mengakibatkan keputusan yang diambil oleh sektor publikharus dipikirkan dengan baik dan berorientasi kepentingan masyarakat sehingga dapat mempertahankan dukungan mayoritas anggotanya, hal ini berbeda dengan sektor privat yang berfokus pada keuntungan. Hal ini mengakibatkan cara menjalankan organisasi sektor publik sangat berbeda dengan sektor privat.

Sementara itu Christensen (2007:4) menjelaskan bahwa elemen inti dari argumen yang mendukung konsepsi bahwa organisasi publik dan swasta pada dasarnya berbeda dalam ha-hal kunci, Pertama, bahwa kepentingan publik berbeda dengan kepentingan pribadi, karena sektor publik harus

mempertimbangkan satu set yang lebih luas dari norma-norma dan nilai-nilai.

Banyak pertimbangan yang harus ditimbang terhadap satu sama lain, pertimbangan demokrasi, nilai-nilai konstitusional dan kesejahteraan masyarakat yang diberi bobot lebih dalam organisasi publik daripada di organisasi-organisasi swasta. Kedua, para pemimpin organisasi publik bertanggung jawab kepada warga negara dan pemilih daripada kelompok-kelompok khusus. Ketiga, organisasi publik memerlukan penekanan lebih besar pada keterbukaan, transparansi, imparsialitas perlakuan yang sama dan prediktabilitas.

E. Koperasi dan UMKM 1. Pengertian Koperasi

Koperasi adalah mengandung kata kerja sama. Koperasi (cooverative) bersumber dari kata coopere (latin) co-operation yang berarti kerja sama. Ada juga yang mendefinisikan koperasi dalam makna lain. Menurut Enriques (2010:34), “pengertian koperasi adalah menolong atau sama lain (to help one another) atau saling bergandengan tangan (hand it hand). Di Indonesia disebut kerja sama menurut Notoadmojo disebut dengan gotong royong yang telah dikenal oleh Indonesia sejak tahun 2000 SM.

Pengertian koperasi menurut UU No. 25 Tahun 1992 adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi melandaskan seluruh kegiatannya berdasarkan prinsip koperasi serta asas kekeluargaan unruk meningkatkan gerakan ekonomi rakyat.

Sedangkan menurut UU No. 17 Tahun 2012, Koperasi adalahbadan hokum yang didirikan oleh orang perseorangan atau badan hokum koperasi, untuk

dengan pemisahan kekayaan para anggotanya sebagai modal menjalankan usaha, yang memenuhi aspirasi dankebutuhan bersama di bidang ekonomi, social, dan budaya sesuai dengan nilai dan prinsip koperasi. Melihat dari criteria dan pengertian organisasi koperasi yang ada, bagian-bagian dari koperasi sebagi subsistem koperasi adalah:

a. Anggota koperasi sebagai individu yang bertindak sebagai pemilik dan konsumen akhir

b. Anggota koperasi sebagai pengusaha perorangan maupun kelompok yang memanfaatkan koperasi sebagi pemasok (supplier)

c. Koperasi sebagai badan usaha yang melayani anggota koperasi dan masyarakat.

Dalam membahas koperasi, Ropke berusaha menggambarkan ciri-ciri dari sebuah organisasi koperasi sebagai berikut:

a. Adanya beberpa atau sejumlahindividu yang bersatu dalam suatu kelompok, atas dasar sekurang-kurangnya sati kepentingan atau tujuan yang sama, yang disebut sebagai kelompok koperasi.

b. Adanya anggota-anggota koperasi yang bergabung dalam kelompok usaha unutuk memperbaiki kondisi social ekonomi mereka sendiri, yang disebut sebagai swadaya atau kerja kolektif dari kelompok social koperasi.

c. Adanya anggota koperasi yang bergabung dalam koperasi mendayagunakan serta memanfaatkan koperasi secara bersama, yang disebut sebagai perusahaan koperasi.

d. Koperasi sebagai perusahaan mempunyai tugas untuk menunjang kepentingan para anggota kelompok koperasi, dengan cara menyediakan barang dan jasa yang dibutuhkan oleh anggota dalam kegiatan ekonominya.

2. Fungsi Dan Peranan Koperasi

Dalam setiap organisasi memiliki fungsi dan peranan tertentu, begitupun dengan organisasu koperasi. Perkoperasian di Indonesia seharusnya berfungsi dan memiliki peran sebagai berikut:

a. Mengembangkan serta membangun kemanpuan dan potensi anggota koperasi pada khusunya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan social ekonomi.

b. Berperang secara aktif (role actively) dalam rangka meningkatkan dan memperbaiki kualitas kehidupan anggota koperasi dan masyarakat.

c. Memperkuat serta memperkokoh perekonomian rakyat 3. Jenis-jenis koperasi

Jenis-jenis koperasi didasarkanpada kesamaaan kegiatan aktifitas dan kepentingan ekonomi anggotanya. Jenis koperasi terdiri dari tiga jenis diantaranya:

a. Koperasi produksi b. Koperasi konsumsi c. Koperasi jasa.

4. UMKM

Berdasarkan Kepmenkeu 571/KMK 03/2003 (Menterinya masih Pak Boediono) maka pengusaha kecil adalah pengusaha yang selama satu tahun buku melakukan penyerahan barang kena pajak dan atau jasa kena pajak dengan jumlah peredaran brutto dan atau penerimaan brutto tak lebih dari 600 juta.

Usaha Menengah (menurut Inpres No. 10/1999, tentang Pemberdayaan (Usaha Menengah), Usaha produktif milik Warga Negara Indonesia, yang berbentuk badan usaha orang orang perorangan, badan usaha yang tidak berbadan hukum, atau badan usaha berbadan hukum termasuk koperasi; berdiri sendiri, dan bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau berafiliasi, baik langsung maupun tidak langsung, dengan usaha besar memiliki kekayaan bersih lebih besar dari Rp. 200 juta, sampai dengan Rp.

10 miliar, tidak termasuk tanah dan bangunan tempat usaha, atau memiliki hasil penjualan paling banyak Rp. 100 juta per tahun.

Sulawesi Menjadi contoh UKM Berbasis Teknologi Indonesia menggandeng Kanada untuk bekerja sama mengembangkan dan mendorong penggunaan ICT (Information Communication Technology) bagi pelaku UKM di tanah air.“Pemerintah diwakili Kementerian Negara Koperasi dan UKM bekerja sama dengan CIDA mengembangkan tiga proyek, salah satunya penggunaan ICT bagi UKM,” kata Deputi Bidang Pemasaran dan Jaringan Usaha

Kementerian Negara Koperasi dan UKM, Ikhwan Asrin, di Jakarta.

CIDA yang merupakan Canadian International Development Agency bersama Kemenkop sepakat menyelenggarakan program yang diberi nama CIPSED

(Canada-Indonesia Private Sector Entreprise Development). Ikhwan mengatakan, melalui CIPSED inilah akan dikembangkan usaha-usaha kecil berbasis teknologi informasi khususnya dalam pemasaran dan perluasan jaringan usahanya. “Untuk awalnya kami akan dorong penerapannya di empat provinsi, sedangkan provinsi lainnya akan menyusul kemudian,” katanya. Pihaknya akan mendorong penggunaan ICT bagi UKM di wilayah provinsi Sulawesi Selatan, Sulawesi Utara, Sulawesi Tenggara, dan Gorontalo.

Empat provinsi tersebut akan menjadi proyek percontohan bagi suksesnya penerapan ICT oleh UKM dari sejak 2008 hingga 2012.

“Dengan ICT misalnya internet, pelaku UKM akan lebih mudah dan murah memasarkan produknya,”, upaya tersebut sekaligus merupakan langkah untuk menghilangkan citra masyarakat awam bahwa ICT (termasuk penggunaan internet) untuk usaha tidaklah mahal dan bukan lagi merupakan barang .

Adapun Peranan Penting Internet bagi Usaha Kecil Menengah (UKM) yakni dimana saat ini banyak sekali usaha kecil menengah (UKM) bermunculan di Indonesia. Hal ini sangat berdampak positif bagi perekonomian global di Indonesia maupun juga dalam rangka meningkatkan daya saing dalam bidang penyediaan produk atau jasa di segala bidang. Contoh UKM disini bisa berbagai macam, mulai dari usaha handycraft, membuka usaha makanan, jasa rent car atau juga usaha di bidang IT seperti menjual space hosting dan juga jasa web design.

Menurut Bido A.Budiman ( 2010:122), penggunaan internet sebagai media teknologi informasi dalam menunjang UKM bisa dijabarkan menjadi beberapa poin seperti berikut ini:

a. Komunikasi

Internet digunakan sebagai media komunikasi dengan berbagai pihak.

Misalnya disini antara UKM dengan supplier. Sebagai contoh UKM di bidang peternakan ayam. Pemiliknya bisa menggunakan e-mail kepada supplier pakan ternaknya misalnya untuk melakukan order atau sebaliknya pihak supplier yang melakukan komunikasi dengan UKM. Komunikasi disini bisa bermacam-macam, salah satu yang sudah dibahas tadi misalnya penggunaan e-mail. Penulis pernah melihat ada perusahaan jasa tenaga kerja di Surabaya yang sudah menggunakan Yahoo! Messenger untuk melakukan negosiasi dengan calon penampung tenaga kerja di hongkong.

Jadi para calon TKI tersebut duduk di depan PC yang dilengkapi dengan webcam sehingga calon penamung tenaga kerja di luar negeri bisa melihat langsung kondisi fisik dari calon TKI

b. Promosi

Ini maksudnya internet digunakan sebagai sarana promosi jasa atau produk yang ditawarkan oleh UKM. Sebagai contoh misalnya UKM di bidang rent car (persewaan kendaraan) bisa mempromosikan jasanya melalui website atau juga melalui mailing list. Dari pengalaman penulis bahwa media mailing list merupakan yang paling efektif untuk menawarkan jasa atau produk. Kenapa begitu? Itu dikarenakan bahwa mailing list adalah suatu forum diskusi berbasis e-mail mengenai suatu topik tertentu. Orang-orang atau pihak-pihak yang tergabung dalam suatu mailing list tertentu biasanya mempunyai satu kesamaan tujuan dan juga kesamaan minat tertentu.

Sebagai contoh ada mailing list mengenai balita atau mailing list ayah bunda yang isinya mengenai seputar pasangan muda yang baru mempunyai anak.

5. Peranan SAP Basis Akrual terhadap UMKM

Metode akuntansi yang digunakan suatu perusahaan dapat mempengaruhi pendapatan total suatu perusahaan pada laporan keuangannya begitu pula dengan beban perusahaanya. Akuntansi UMKM memainkan peran yang penting dalam memutuskan keberhasilan usaha. Masalah keuangna terkait dengan UMKM sedikit berbeda dengan usaha skala besar.

Didalam manajemen akuntansi UMKM terdapat tiga pengukuhan financial yang penting yakni mencakup laporan arus kas, laba rugi da neraca. Pada UMKM ada dua metode yang biasa digunakan yaitu metode berbasis tunai yang mengidentifiksi penerimaan tunai sebagai pengeluaran dan pendapatan serta pembayaran tagihan yang dianggap pengeluaran. Metode ini biasanya digunakan oleh penrusahaan dengan skala kecil karena tidak rumit dan bisa diimplementasikan.

Metode akrual adalah metode kedua yang digunakan untuk pemeliharaan akuntansi dalam usaha kecil. Pada metode ini adalah pendapatan yang dimasukkan kedalam buku akun tidak mengandalkan pengumpulan tunai dari sesungguhnya. Basis kas dan basis akrual digunakan untuk mengetahui suatu transaksi. Suatu ntitas/perusahaan, organisasi yang akuntansinya menggunakan basis akrual akan mengakui transaksi pada saat terjadinya.

Dari hal tersebut perlakuan akuntansi accrual berbeda dengan basis kas yang dimana UMKM dengan menggunakan penerapan basis kas accrual sesuai dengan Standar Akuntansi Pemerintah (SAP) lebih mencerminkan keadaan keuangan perusahaan sebenarnya, tetapi metode pencatatan accrual basis lebih sulit untuk diterapkan karena akuntan harus melakukan pencatatan lebih banyak dibandingkan denga menggunakan metode basis kas. Tetapi dengan menggunakan software akuntansi, informasi yang handal dan efisien maka pekerjaan dapat tercapai dengan baik pada Dina Koperasi dan UMKM Provinsi Sulawesi Selatan

F. Kerangka Pikir

Basis akuntansi akrual, adalah sitem akuntansi baru yang diterapkan pada organisasi sektor publik karena adanya reformasi di bidang keuangan pemerintah yaitu dengan diterbitkannya PP Nomor 71 Tahun 2010 mengenai sistem akuntansi pemerintahan.

Adapun kerangka pikir yang telah diuraikan dapat digambarkan dalam skema sebagai berikut:

Gambar I. Skema Kerangka Pikir Reformasi di bidang

keuangan pemerintah

PP Nomor.24 Tahun 2005

Refisi PP Nomor.71 Tahun 2010 tentang SAP berbasis akrual

SAP berbasis akrual pada organisasi sektor

publik

Kesiapan Pemerintah dalam menerapkan SAP berbasis akrual Dinas Koperasi

Dan UMKM Provinsi Sulawesi

Selatan

G. Hipotesis

Berdasarkan tinjauan pustaka dan kerangka pikir maka dapat disimpulkan hipotesis yaitu ”Diduga bahwa sistem akuntansi berbasis akrual telah diterapkan secara bertahap pada Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan”.

39 BAB III

METODE PENELITIAN A. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

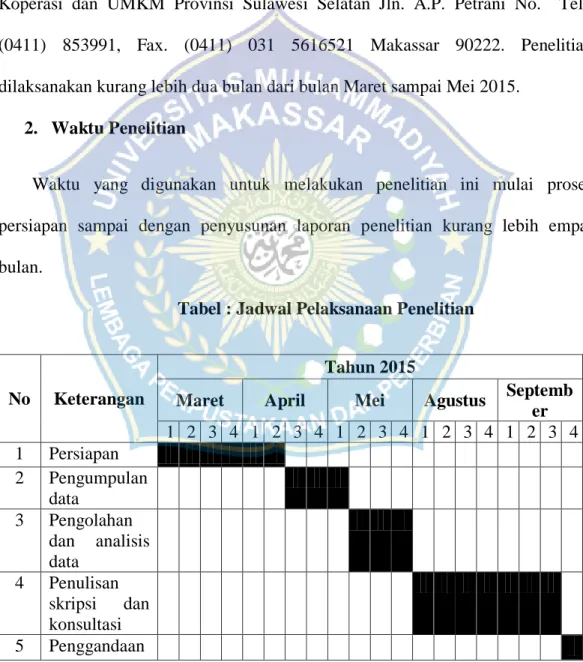

Lokasi penelitian dilaksanakan diwilayah Makassar, tepatnya pada Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan Jln. A.P. Petrani No. Telp (0411) 853991, Fax. (0411) 031 5616521 Makassar 90222. Penelitian dilaksanakan kurang lebih dua bulan dari bulan Maret sampai Mei 2015.

2. Waktu Penelitian

Waktu yang digunakan untuk melakukan penelitian ini mulai proses persiapan sampai dengan penyusunan laporan penelitian kurang lebih empat bulan.

Tabel : Jadwal Pelaksanaan Penelitian

No Keterangan

Tahun 2015

Maret April Mei Agustus Septemb er 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Persiapan

2 Pengumpulan data

3 Pengolahan dan analisis data

4 Penulisan skripsi dan konsultasi 5 Penggandaan

B. Metode Pengumpulan Data

Penulis menggunakan beberapa metode pengumpulan data untuk memperoleh data yang lengkap.

1. Observasi (pengamatan) yaitu pengamatan secara langsung pada objek penelitian

2. Interview (wawancara) yaitu cara pengumpulan data dengan jalan melakukan tanya jawab dengan pihak yang berwewenang dalam lingkup Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan, dalam hal ini, pegawai bidang keuangan.

3. Dokumentasi adalah salah satu metode pengumpulan data dengan melihat atau menganalisis dokumen-dokumen yang dibuat oleh subjek sendiri atau oleh orang lain tentang subjek.

C. Jenis dan Sumber Data

1. Jenis data yang biasanya digunakan dalam penelitian diantaranya adalah : a. Data Kuantitatif yaitu data pendukung berupa angka dan data lainnya

sesuai dengan kebutuhan penulis.

b. Data Kualitatif yaitu data yang berupa keterangan teoritis penjelasan yang berasal dari pegawai pada objek penelitian.

2. Adapun Sumber data yang digunakan yaitu :

a. Data Primer yaitu data yang diperoleh melalui observasi langsung ke objek penelitian.

b. Data Skunder yaitu data yang bersumber dari dokumen obyek penelitian berupa laporan tertulis yang dibuat secara berkala.

D. Metode Analisis

Metode analisis data yang digunakan penulis adalah analisis deskriptif kualitatif yaitu metode yang menjelaskan tentang penerapan akuntansi berbasis akrual pada Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan.

1. Proses Pencatatan dan Analisis Data

Analisis data merupakan proses sistematis pencarian dan pengaturan transkripsi wawancara, catatan lapangan, dan materi-materi lain yang telah anda kumpulkan untuk meningkatkan pemahaman mengenai penerapan akuntansi berbasis akrual pada dina koperasi dan UMKM propinsi Sulawesi selatan. Analisis melibatkan pekerjaan dengan data, penyusunan, dan pemecahannya kedalam unit-unit yang dapat ditangani, perangkumannya, pencarian pola-pola, dan penemuan apa yang penting dan apa yang perlu dipelajari, dan pembuatan keputusan apa yang akan dikatakan kepada orang lain. Untuk sebagian besar, produksi akhir dari penelitian adalah buku, majalah, presentasi, atau rencana tindakan.

2. Keabsahan Data a. Triangulasi Sumber

Menurut Patton (dalam Moloeng, 2004: 331) bahwa, “Triangulasi dengan sumber artinya membandingkan dan mengecek balik derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan alat yang berbeda dalam penelitian

kualitatif”. Lanjut oleh Patton (dalam Moloeng, 2004: 331) mengatakan bahwa adapun hal yang dilakukan untuk mencapai kepercayaan itu, maka di tempuh langkah sebagai berikut:

1) Membandingkan data hasil pengamatan dengan hasil wawancara

2) Membandingkan apa yang dikatakan orang didepan umum dengan apa yang dikatakan secara pribadi

3) Membandingkan apa yang dikatakan orang-orang tentang situasi penelitian dengan apa yang dikatakannya sepanjang waktu

4) Membandingkan keadaan dan presfektif seseorang dengan berbagai pendapat dan pandangan masyarakat dari berbagai kelas

5) Membandingkan hasil wawancara dengan isi suatu dokumen yang berkaitan.

b. Triangulasi Teknik

Peneliti menggunakan triangulasi sebagai teknik untuk mengecek keabsahan data. Menurut Andriana (moloeng, 2004: 330) bahwa, “teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain dalam membandingkan hasil wawancara terhadap objek penelitian”. Sedangkan menurut Nasution (2003: 115) mengemukakan bahwa, “triangulasi dapat dilakukan dengan menggunakan tehnik yang berbeda yaitu wawancara, observasi, dan dokumentasi”. Triangulasi ini selain dipake untuk mengecek kebenaran data juga dilakukan untuk memperkaya data.

43 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

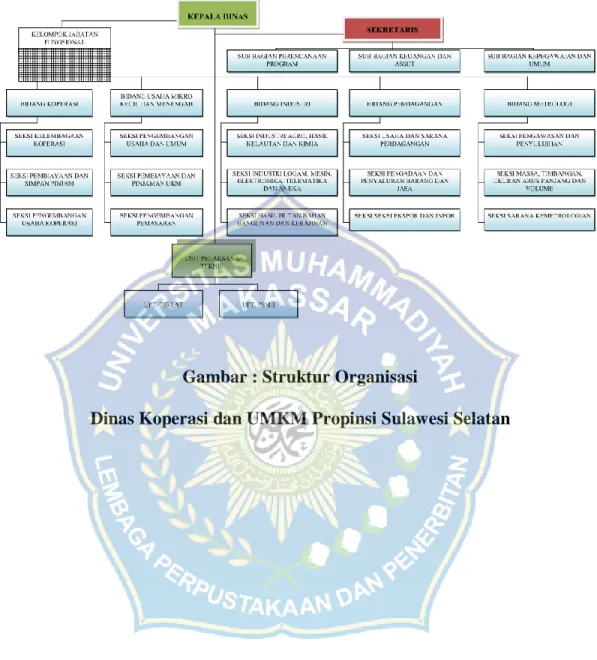

1. Profil Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan

Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan beralamatkan di Jl.

Andi Pangeran Pettarani No. Telp (0411) 853991, Fax. (0411) 031 5616521 Makassar 90222. Dinas Koperasi Dan UMKM Provinsi Sulawesi Selatan dipimpin oleh kepala dinas Koperasi dan UMKM Sul-Sel yaitu Bapak Drs. Andi Aswar yang merupakan pembina utama muda pada Dinas Koperasi Provinsi Sulawesi Selatan.

Dinas Koperasi dan UMKM Provinsi Sulawesi Selatan menetapkan struktur dan tatanan manajemen koperasi yang dibagi berdasarkan perangkat dan tatanan organisasi koperasi, yaitu sebagai berikut:

a) Rapat anggota koperasi b) Pengurus koperasi c) Pengawas koperasi d) Pengelola koperasi

P

Skema : struktur Organisasi Koperasi Dalam pemerintahan

Sulawesi Menjadi contoh UKM Berbasis Teknologi. Indonesia menggandeng Kanada untuk bekerja sama mengembangkan dan mendorong penggunaan ICT (Information Communication Technology) bagi pelaku UKM di tanah air.“Pemerintah diwakili Kementerian Negara Koperasi dan UKM bekerja sama dengan CIDA mengembangkan tiga proyek, salah satunya penggunaan ICT bagi UKM,” kata Deputi Bidang Pemasaran dan Jaringan Usaha

Kementerian Negara Koperasi dan UKM, Ikhwan Asrin, di Jakarta.

CIDA yang merupakan Canadian International Development Agency bersama Kemenkop sepakat menyelenggarakan program yang diberi nama CIPSED (Canada- Indonesia Private Sector Entreprise Development). Ikhwan mengatakan, melalui CIPSED inilah akan dikembangkan usaha-usaha kecil berbasis teknologi informasi khususnya dalam pemasaran dan perluasan jaringan usahanya. “Untuk awalnya kami

Memilih dan Memberhentikan

Memilih dan Memberhentikan

Pengurus Pengawas