commit to user

PERBANDINGAN ANTARA PERDA NOMOR 19 TAHUN 2001 DENGAN PERDA NOMOR 13 TAHUN 2010 DAN DAMPAK TERHADAP

PENERIMAAN PAJAK PARKIR DI KABUPATEN KARANGANYAR

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh: Imma Syela Juniska

F3408104

PROGRAM STUDI DIPLOMA III PERPAJAKAN FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET SURAKARTA

commit to user

iii

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul PERBANDINGAN ANTARA PERDA NOMOR 19 TAHUN 2001 DENGAN PERDA NOMOR 13 TAHUN 2010 DAN DAMPAK TERHADAP PENERIMAAN PAJAK PARKIR DI KABUPATEN KARANGANYAR telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat Ahli Madya Program DIII Perpajakan FE UNS

Surakarta, 15 Juli 2011

Disetujui dan diterima oleh

Pembimbing

commit to user

iv

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji

Tugas Akhir Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar

Ahli Madya Perpajakan

Surakarta, 28 Juli 2011 Tim Penguji Tugas Akhir

1. Suyanto, SE., MSi., Ak. (...) NRP. 3408 00002

Penguji

2. Trisninik Ratih Wulandari, SE., Ak. (...) NRP. 34070003

commit to user

v

MOTTO DAN PERSEMBAHAN

§ Diam itu emas, maka bicaralah seperlunya dan ucapkan kata yang berguna

dan bermanfaat bagi orang lain.

§ Kita tidak bisa menjadi bijaksana dengan kebijaksanaan orang lain, tapi

kita bisa berpengetahuan dengan pengetahuan orang lain.

§ Jangan takut mengambil sebuah resiko, takutlah jika kita hanya berjalan

ditempat.

§ Kita tidak akan pernah sekalipun mencapai Roma jika kita belum

melakukan satu langkah ke depan.

§ Lakukanlah segala suatu hal diawali dengan niat, percaya diri dan penuh

rasa tanggung jawab.

Karya sederhana ini kupersembahkan untuk:

¨ Allah SWT

¨ Ayah dan Ibu tercinta yang selalu memberikan nasehat, dukungan,

dan doanya

¨ Adikku dan seluruh keluarga besarku tersayang

¨ Seseorang yang telah menjadi motivasi dan inspirasiku

¨ Teman-teman D3 Perpajakan angkatan 2008

commit to user

vi

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya sehingga penulisan Tugas Akhir dengan judul PERBANDINGAN ANTARA PERDA NOMOR 19 TAHUN 2001 DENGAN PERDA NOMOR 13 TAHUN 2010 DAN DAMPAK TERHADAP PENERIMAAN PAJAK PARKIR DI KABUPATEN KARANGANYAR ini dapat terselesaikan dengan baik.

Penulisan Tugas Akhir ini disusun dengan maksud untuk memenuhi syarat-syarat mencapai gelar Ahli Madya pada Program Diploma III Program Studi Perpajakan Fakultas Ekonomi Universitas Sebelas Maret.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini banyak memperoleh bantuan yang berasal dari berbagai pihak maka dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Dr. Wisnu Untoro selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Santosa Tri Hananto, MSi, Ak. selaku Ketua Program Diploma III Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

3. Sri Suranta, SE., MSi., Ak., BKP selaku ketua Program Diploma III Akuntansi Perpajakan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

commit to user

vii

5. Trisninik Ratih Wulandari, SE., Ak. selaku Dosen Pembimbing Tugas Akhir yang telah memberikan bimbingan, pengarahan, dan masukan dalam penyusunan Tugas Akhir.

6. Titik Setyaningsih, SE., Ak. selaku Dosen Pembimbing Magang.

7. Seluruh dosen dan staf pengajar Fakultas Ekonomi Universitas Sebelas Maret, yang telah bersedia membagi ilmunya kepada penulis.

8. Seluruh pegawai dan staf Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar.

9. Ayah dan Ibu tercinta yang selalu memberikan nasehat, dukungan, cinta dan doanya.

10. Adikku tersayang walaupun sering menjengkelkan namun selalu memberi semangat.

11. Seseorang yang yang telah menjadi motivasi dan inspirasiku, yang tak henti-hentinya memberikan dorongan dan selalu mengingatkan untuk segera menyelesaikan Tugas Akhir ini, ’PoO ku’tercinta.

12. Sahabatku Dimar, Rindang, Reyna terima kasih untuk saran, kritik, dan kegilaan kita selama di kampus.

13. Cah-cah pajak Dina, Nyid-nyid, Rina, Anggi, Faham yang telah bersama-sama menimba ilmu di DPPKAD Karanganyar.

14. Semua temen-teman pajak A dan B 2008 terima kasih atas kerjasamanya. 15. AD 6064 MZ ‘Mio ku tersayang’ yang telah mengantarku kemana aku pergi. 16. Notebook dan flasdiskku yang sangat membantu dalam menyelesaikan Tugas

commit to user

viii

17. Semua pihak yang telah membantu dalam menyelesaikan penulisan Tugas Akhir ini yang tidak dapat penulis sebutkan satu per satu.

Atas jasa-jasa yang telah mereka berikan, penulis berdoa semoga mereka mendapat balasan dari Allah SWT. Penulis sangat menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, oleh karena itu kritik dan saran yang bersifat membangun dari semua pihak sangat Penulis harapkan, semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak yang memerlukan.

Surakarta, Juli 2011

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ...ii

HALAMAN PERSETUJUAN...iii

HALAMAN PENGESAHAN...iv

MOTTO DAN PERSEMBAHAN ...v

KATA PENGANTAR ...vi

DAFTAR ISI...ix

DAFTAR TABEL ...xi

DAFTAR GAMBAR ...xii

DAFTAR LAMPIRAN...xiii

BAB I PENDAHULUAN...1

A...Ga mbaran Umum Perusahaan ...1

B...Lat ar Belakang Masalah ...24

C...Per umusan Masalah...27

commit to user

x

E...Ma nfaat Penelitian...28 F...Met

ode Penelitian...28 BAB II ANALISIS DATA DAN PEMBAHASAN ...31 A...Tinj

auan Pustaka...31 B...Ana

lisis Data dan Pembahasan...38 BAB III TEMUAN...84 A...Kel

ebihan ...84 B...Kel

emahan ...85 BAB IV PENUTUP...86 A...Sim

pulan...86 B...Rek

omendasi ...87 DAFTAR PUSTAKA

commit to user

xi

DAFTAR TABEL

TABEL Halaman

II.1 Perbandingan antara Perda Nomor 19 Tahun 2001 dengan

Perda Nomor 13 Tahun 2010 tentang Pajak Parkir ... 39 II.2 Wajib Pajak Parkir di Kabupaten Karanganyar Tahun 2010... 71 II.3 Wajib Pajak Parkir di Kabupaten Karanganyar Tahun 2011... 72 II.4 Target Penerimaan Pajak Parkir di Kabupaten Karanganyar

pada Tahun 2010 (per bulan) ... 80 II.5 Perbandingan Target Penerimaan Pajak parkir di Kabupaten

commit to user

xii

DAFTAR GAMBAR

commit to user

xiii

DAFTAR LAMPIRAN

Lampiran 1 Permohonan Magang

Lampiran 2 Ijin Magang Dari DPPKAD Karanganyar Lampiran 3 Keterangan Selesai Magang

Lampiran 4 Lembar Penilaian Magang Lampiran 5 Memo Laporan magang Lampiran 6 Surat Pernyataan

commit to user

ii ABSTRACT

PERBANDINGAN ANTARA PERDA NOMOR 19 TAHUN 2001 DENGAN PERDA NOMOR 13 TAHUN 2010 DAN DAMPAK TERHADAP

PENERIMAAN PAJAK PARKIR DI KABUPATEN KARANGANYAR

Imma Syela Juniska F3408104

Parking tax is one of the local taxes that become a PAD District Karanganyar whose implementation is managed by DPPKAD. The purpose of this research was to determine the changes that occur between the law No. 19 of 2001 by law No. 13 of 2010 and the impact of parking tax revenue, to know the suitability Regulation No. 13 of 2010 on the implementation of tax collection practices in the field and parking lot to determine the impact of regulation changes the parking lot of tax revenue.

Techniques of data collection is done by field research, interviews and literature study. Results from research conducted was the implementation of parking in the field of taxation not in accordance with the applicable laws of Regulation No. 13 of 2010 and many taxpayers who make tax arrears so that officers from DPPKAD taxpayers who have come to collect the tax due. The writer gives advice to the parties to further disseminate DPPKAD Regulation No. 13 of 2010 so that taxpayers know better what and how the parking tax collection procedures and provide strict penalties for taxpayers who make tax arrears.

commit to user

iii ABSTRACT

PERBANDINGAN ANTARA PERDA NOMOR 19 TAHUN 2001 DENGAN PERDA NOMOR 13 TAHUN 2010 DAN DAMPAK TERHADAP

PENERIMAAN PAJAK PARKIR DI KABUPATEN KARANGANYAR

Imma Syela Juniska F3408104

Pajak Parkir adalah salah satu pajak daerah yang menjadi sumber Pendapatan Asli Daerah (PAD) di Kabupaten Karanganyar yang pelaksanaannya dikelola oleh Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD). Tujuan dari penelitian ini adalah untuk mengetahui perubahan yang terjadi antara Perda Nomor 19 Tahun 2001 dengan Perda Nomor 13 Tahun 2010 dan dampak terhadap penerimaan pajak parkir, mengetahui kesesuaian Perda Nomor 13 Tahun 2010 terhadap praktik pelaksanaan pemungutan pajak parkir di lapangan dan untuk mengetahui dampak perubahan Perda tersebut terhadap penerimaan pajak parkir.

Teknik pengumpulan data dilakukan dengan penelitian lapangan, wawancara dan studi pustaka. Hasil dari penelitian yang dilakukan ternyata pelaksanaan pemungutan pajak parkir di lapangan tidak sesuai dengan Perda yang berlaku yaitu Perda Nomor 13 tahun 2010 dan banyak Wajib Pajak yang melakukan penunggakan pajak sehingga petugas dari DPPKAD yang harus mendatangi Wajib Pajak untuk menagih pajak yang terutang. Penulis memberikan saran kepada pihak DPPKAD untuk lebih mensosialisasikan Perda Nomor 13 Tahun 2010 sehingga Wajib Pajak lebih mengetahui apa dan bagaimana prosedur pemungutan pajak parkir dan memberikan sanksi yang tegas bagi Wajib Pajak yang melakukan penunggakan pajak.

commit to user

1 BAB I PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Karanganyar adalah salah satu dari Satuan Kerja Perangkat Daerah dalam lingkungan Pemerintah Daerah Kabupaten Karanganyar yang berkedudukan sebagai Dinas Daerah. DPPKAD dibentuk berdasarkan Peraturan Daerah Kabupaten Karanganyar Nomor 2 Tahun 2009 tentang Organisasi dan Tata Kerja Daerah Kabupaten Karanganyar. Tugas-tugas DPPKAD yaitu melaksanakan Urusan Pemerintahan Daerah berdasar Asas Otonomi dan tugas pembantuan dalam bidang Pendapatan Pengelolaan Keuangan dan Aset Daerah: 1. Sekretariat

2. Bidang Pendaftaran dan Pendataan 3. Bidang Penetapan dan Penagihan 4. Bidang Anggaran

5. Bidang Perbendaharaan dan Kas 6. Bidang Akutansi dan Aset Daerah

commit to user

otonomi daerah dewasa ini menjadi semakin penting. Masyarakat bukan lagi sebagai obyek pembangunan, tetapi juga subyek pembangunan.

Otonomi daerah akan berdampak pada semakin besarnya wewenang dan tanggung jawab yang diberikan kepada daerah dalam mengelola pembangunan dan keuangan didaerahnya masing-masing. Disamping hal ini akan berdampak pada sejumlah dampak positif, perlu diantisipasi kemungkinan timbulnya dampak negatif. Salah satu dampak negatif desentralisasi dalam pengelolaan pembangunan dan keuangan daerah adalah kemungkinan bergesernya korupsi, kolusi, dan nepotisme (KKN) dari pusat ke daerah. Guna mengantisipasi hal ini dimensi partisipasi dan akuntabilitas publik dalam pengelolaan pembangunan dan keuangan daerah menjadi penting.

commit to user

harus melihat apakah dana teralokasi tersebut sesuai dengan kepentingan dan kebutuhan masyarakat.

1. Kedudukan

Kedudukan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar adalah sebagai pengelola sumber Pendapatan Daerah yang bertanggung jawab kepada Bupati Karanganyar. Dibentuk berdasarkan ketentuan Pasal 9 Peraturan Daerah Kabupaten Karanganyar No 9 Tahun 2001 tentang Organisasi dan Tata Kerja Dinas Daerah Kabupaten Karanganyar. 2. Kewenangan

Bidang kewenangan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah adalah pengelola pendapatan daerah.

3. Visi

Visi merupakan cara pandang jauh kedepan tentang kemana Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar akan diarahkan atau dibawa agar dapat eksis dan apa yang akan dicapai pada masa depan.

commit to user 4. Misi

Dalam rangka mendukung atau mewujudkan misi yang telah ditetapkan dan berdasarkan Tugas Pokok dan Fungsi, maka misi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar dapat ditetapkan sebagai berikut:

a. Meningkatkan sumber daya pengelolaan pendapatan daerah yang profesional.

b. Meningkatkan pelayanan ketatausahan/administrasi pengelolaan Pendapatan Daerah sesuai sistem manajemen keuangan atau pendapatan daerah yang berlaku.

c. Meningkatkan pelayanan masyarakat dibidang pendapatan. d. Meningkatkan pendapatan setiap tahun anggaran.

e. Meningkatkan koordinasi dan kerja sama yang harmonis dengan semua pihak yang terkait dalam upaya peningkatan pendapatan daerah.

5. Tujuan

commit to user

a. Meningkatkan kualitas sumber daya manusia pengelola sumber-sumber pendapatan daerah yang profesional melalui pembinaan pendidikan dan pelatihan teknis maupun fungsional.

b. Meningkatkan pelaksanaan sistem manajemen keuangan atau pendapatan secara efektif dan efisien.

c. Meningkatkan kualitas pelayanan masyarakat di bidang pendapatan daerah dan meningkatkan ke sasaran membayar pajak daerah maupun retribusi daerah sesuai dengan ketentuan dan prosedur.

d. Meningkatkan sarana dan prasarana sumber-sumber pendapatan dalam menunjang pelayanan prima dan peningkatan pendapatan daerah.

e. Meningkatkan penerimaan pendapatan daerah tiap tahun khususnya intensifikasi pengelolaan PAD dari sektor pajak dana penimbangan retribusi daerah dan penerimaan lain-lain.

f. Meningkatkan upaya peningkatan pendapatan daerah khususnya ekstensifikasi sumber-sumber baru pendapatan daerah yang potensial.

commit to user 6. Sasaran

Sasaran merupakan penjabaran dari tujuan secara terukur yang akan dicapai secara nyata dalam jangka waktu tertentu. Sasaran merupakan bagian integral dalam proses perencanaan strategis dalam Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah. Berdasarkan pengertian tersebut Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Karanganyar menetapkan sasaran sebagai berikut:

a. Tersedia data potensi sumber-sumber pendapatan daerah khususnya pajak dan retribusi daerah melalui pendataan, penelitian, dan pengkajian.

b. Terbangun dan terpeliharanya sarana dan prasarana sumber-sumber pendapatan daerah yang memadai.

c. Makin efektif dan efesien pengelolaan sumber-sumber pendapatan daerah.

d. Meningkatkan penerimaan pendapatan daerah setiap tahun anggaran.

e. Terjalin hubungan atau kerja sama yang hormonis dengan semua pihak yang terkait dalam pengelolaan pendapatan daerah. f. Terselenggaranya koordinasi yang mantap antar unit kerja

commit to user

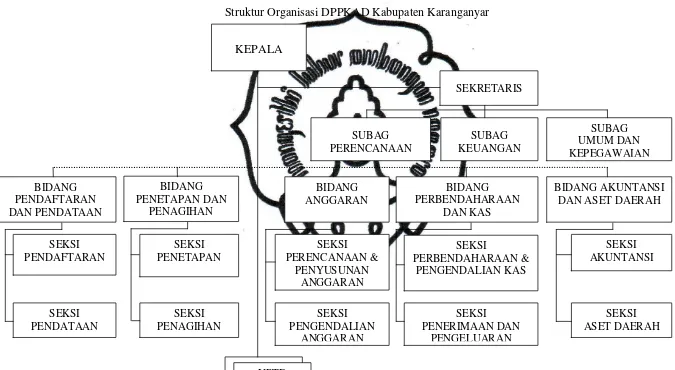

2. Struktur Organisasi DPPKAD Kabupaten Karanganyar

Gambar I.1

Struktur Organisasi DPPKAD Kabupaten Karanganyar

Sumber: DPPKAD Karanganyar

commit to user 3. Deskripsi Jabatan

1. Kepala Dinas Tugas:

a. Membantu Bupati dalam melaksanakan urusan pemerintahan daerah dibidang pendapatan, pengelolaan keuangan dan aset daerah berdasarkan azas otonomi dan tugas pembantuan.

b. Merumuskan program kegiatan Dinas berdasarkan Peraturan Perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

c. Mengarahkan tugas bawahan sesuai bidang tugasnya baik secara lisan maupun tertulis guna kelancaran pelaksanaan tugas.

Fungsi:

a. Perumusan kebijakan teknis penyelenggaraan Pemerintahan Daerah dibidang pendapatan, pengelolaan keuangan dan aset daerah yang meliputi pendaftaran dan pendataan, penetapan dan penagihan, anggaran, perbendaharaan dan kas, akuntansi dan aset daerah serta kesekretariatan.

commit to user 2. Sekretaris

Tugas:

a. Membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan perencanaan, keuangan, umum, dan kepegawaian di lingkungan Dinas.

b. Merumuskan program kegiatan Sekretariat berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

Fungsi:

a. Melaksanakan koordinasi dengan Kepala Bidang di lingkungan Dinas secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh hasil kerja yang optimal.

b. Melaksanakan tugas lain yang diberikan atasan sesuai dengan tugas dan fungsinya.

Sekretariat terdiri atas:

a. Kepala Sub Bagian Perencanaan Tugas:

commit to user

2) Menjabarkan perintah atasan melalui pengkajian permasalahan dan peraturan perundang-undangan agar pelaksanaan tugas sesuai dengan ketentuan yang berlaku. Fungsi:

1) Menyiapkan konsep naskah dinas bidang perencanaan sesuai dengan ketentuan berlaku.

2) Menyusun Rencana Kegiatan dan Anggaran (RKA)/Dokumen Pelaksanaan Anggaran (DPA) atau Dokumen Pelaksanaan Perubahan Anggaran (DPPA) sesuai dengan ketentuan yang berlaku.

b. Kepala Sub Bagian Keuangan

Tugas:

1) Menyusun program kegiatan Sub Bagian Keuangan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

commit to user Fungsi:

1) Menyiapkan proses pencairan dana dan pengelolaan administrasi keuangan.

2) Melakukan monitoring dan evaluasi pelaksanaan anggaran

dengan cara membandingkan laporan perkembangan realisasi belanja dengan rencana pembiayaan yang telah disusun untuk bahan laporan kepada atasan.

c. Kepala Sub Bagian Umum dan Kepegawaian Tugas:

1) Menyusun program kegiatan Sub Bagian Umum dan Kepegawaian berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

2) Menyiapkan konsep naskah dinas bidang administrasi

umum dan kepegawaian sesuai dengan ketentuan yang berlaku.

Fungsi:

1) Melaksanakan pengendalian dan verifikasi serta pelaporan keuangan di lingkungan Dinas.

commit to user

3. Kepala Bidang Pendaftaran dan Pendataan Tugas:

a. Membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan dibidang Pendaftaran dan Pendataan.

b. Melaksanakan koordinasi dengan Sekretaris dan Kepala Bidang di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh hasil kerja yang optimal.

Fungsi:

a. Merumuskan rencana kerja dan program kegiatan bidang pendaftaran dan pendataan obyek dan subyek pajak dan retribusi daerah serta pendataan PBB.

b. Merumuskan rencana kerja dan program kegiatan pendataan ijin HO, ijin bangunan dan ijin perumahan.

Bidang Pendaftaran dan Pendataan terdiri atas: a. Kepala Seksi Pendaftaran

Tugas:

commit to user

2) Mengarahkan tugas bawahan sesuai bidang tugasnya baik secara lisan maupun tertulis guna kelancaran pelaksanaan tugas.

Fungsi:

1) Membuat laporan pelaksanaan kegiatan pendaftaran wajib pajak dan wajib retribusi kepada atasan.

2) Membuat laporan pelaksanaan tugas kepada atasan sebagai dasar pengambilan kebijakan.

b. Kepala Seksi Pendataan

Tugas:

1) Menyusun rencana kegiatan dibidang pendataan, mencatat data obyek dan subyek .

2) Menghimpun, mengelola, dan mencatat data obyek dan subyek pajak dan retribusi daerah.

Fungsi:

1) Melaksanakan pendataan ijin HO, ijin bangunan, ijin perumahan.

commit to user

4. Kepala Bidang Penetapan dan Penagihan Tugas:

a. Merumuskan program kegiatan dibidang Penetapan dan Penagihan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

b. Merekomendasi surat perjanjian yang ada hubungannya dengan tontonan untuk pemberian saran teknis pembayaran pajaknya. Fungsi:

a. Melaksanakan penagihan pajak dan retribusi daerah yang telah melampaui jatuh tempo sesuai peraturan yang berlaku agar pembayaran pajak dan retribusi daerah tertib dan lancar.

b. Membuat laporan pelaksanaan tugas kepada atasan sebagai dasar pengambilan kebijakan.

Bidang Penetapan dan Penagihan terdiri atas: a. Kepala Seksi Penetapan

Tugas:

1) Mengarahkan tugas bawahan sesuai bidang tugasnya baik secara lisan maupun tertulis guna kelancaran pelaksanaan tugas.

commit to user Fungsi:

1) Menyerahkan surat ketetapan kepada wajib pajak dan wajib retribusi untuk membayar pajak dan retribusi kepada bendahara.

2) Melaksanakan monitoring, evaluasi, dan menilai prestasi kerja pelaksanaan tugas bawahan secara berkala melalui sistem penilaian yang tersedia sebagai cerminan penampilan kerja.

b. Kepala Seksi Penagihan

Tugas:

1) Membantu Kepala Bidang Penetapan dan Penagihan dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Penagihan.

2) Menyusun program kegiatan di Seksi Penagihan berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

Fungsi:

commit to user

informasi serta untuk mengevaluasi permasalahan agar diperoleh hasil kerja yang optimal.

2) Menyusun rencana kerja di bidang penagihan pelaksanaan administrasi dan pendistribusian surat menyurat dan dokumentasi yang berhubungan dengan penagihan sebagai pedoman pelaksanaan tugas.

5. Kepala Bidang Anggaran Tugas:

a. Membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina, dan mengendalikan kegiatan di Bidang Anggaran.

b. Merumuskan program kegiatan di Bidang Anggaran berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pelaksanaan kegiatan.

Fungsi:

a. Melaksanakan koordinasi dengan Sekretaris dan Kepala Bidang di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh hasil kerja yang optimal.

commit to user Bidang Anggaran terdiri dari:

a. Kepala Seksi Pengendalian Anggaran Tugas:

1) Membantu Kepala Bidang Anggaran dalam melaksanakan

penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Pengendalian Anggaran.

2) Menyusun program kegiatan di Seksi Pengendalian Anggaran berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

Fungsi:

1) Melaksanakan koordinasi dengan Kepala Seksi dan Kepala Sub Bagian di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal.

2) Menyelenggarakan pengendalian APBD sesuai dengan ukuran, kompleksitas dan sifat dari tugas dan fungsi sesuai peraturan perundang-undangan yang berlaku.

b. Kepala Seksi Perencanaan dan Penyusunan Anggaran

commit to user

1) Membantu Kepala Bidang Anggaran dalam melaksanakan penyiapan bahan perumusan kebijakan, koordinasi, pembinaan, dan pengendalian kegiatan Seksi Perencanaan dan Penyusunan Anggaran.

2) Menyusun program kegiatan di Seksi Perencanaan dan Penyusunan Anggaran berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

Fungsi:

1) Melaksanakan koordinasi dengan Kepala Seksi dan Kepala Sub Bagian di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal.

2) Membuat Surat Edaran Bupati tentang petunjuk penyusunan RKA-SKPD, Penetapan APBD maupun Perubahan APBD. 6. Kepala Bidang Pembendaharaan dan Kas

Tugas:

a. Membantu Kepala Dinas dalam merumuskan kebijakan,

commit to user

b. Merumuskan program kegiatan di Bidang Perbendaharaan dan Kas berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pelaksanaan kegiatan. Fungsi:

a. Melaksanakan koordinasi dengan Sekretaris dan Kepala Bidang di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal. b. Menyusun konsep peraturan, keputusan, edaran serta petunjuk

pelaksanaan dan petunjuk teknis Bupati dalam rangka pelaksanaan APBD.

Bidang Perbendaharaan dan Kas terdiri dari:

a. Kepala Seksi Perbendaharaan dan Pengendalian Kas Tugas:

1) Membantu Kepala Bidang Perbendaharaan dan Kas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Seksi Perbendaharaan dan Pengendalian Kas.

2) Menyusun program kegiatan di Seksi Perbendaharan dan

commit to user Fungsi:

1) Melaksanakan koordinasi dengan Kepala Seksi dan Kepala Sub Bagian di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal.

2) Mengurus, mengajukan dan mencairkan dana-dana yang berasal dari pusat, propinsi dan lainnya.

b. Kepala Seksi Penerimaan dan Pengeluaran

Tugas:

1) Membantu Kepala Bidang Perbendaharaan dan Kas dalam melaksanakan penyiapan bahan perumuskan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi Penerimaan dan Pengeluaran.

2) Menyusun program kegiatan di Seksi Penerimaan dan Pengeluaran berdasarkan hasil evaluasi kegiatan tahun lalu sesuai peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pedoman pelaksanaan kegiatan.

Fungsi:

commit to user

maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal.

2) Mengumpulkan hasil analisis Seksi Anggaran belanja langsung, belanja tidak langsung dan belanja modal untuk disajikan sebagai bahan laporan dan evaluasi kepada atasan. 7. Kepala Bidang Akuntansi dan Aset Daerah

Tugas:

a. Membantu Kepala Dinas dalam merumuskan kebijakan, mengkoordinasikan, membina dan mengendalikan kegiatan di Bidang Akuntansi dan Aset Daerah.

b. Merumuskan program kegiatan Akuntansi dan Aset Daerah berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pelaksanaan kegiatan.

Fungsi:

a. Melaksanakan koordinasi dengan Sekretaris dan Kepala Bidang di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal. b. Mengkoordinasi pelaksanaan akuntansi baik langsung maupun

commit to user

pendapatan Daerah maupun terhadap SP2D, pengeluaran, dan pembiayaan yang telah diambil (sesuai pembebanan rekening). Bidang Akuntansi dan Aset Daerah terdiri dari:

a. Kepala Seksi Akuntansi Tugas:

1) Membantu Kepala Bidang Akuntansi dan Aset Daerah dalam melaksanakan penyiapaan bahan perumuskan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi Akuntansi.

2) Menyusun program kegiatan Seksi Akuntansi berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pelaksanaan kegiatan.

Fungsi:

1) Melaksanakan koordinasi dengan Kepala Seksi dan Kepala

Sub Bagian di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal.

2) Menyusun laporan bulanan, triwulanan, dan tahunan

commit to user b. Kepala Seksi Aset Daerah

Tugas:

1) Membantu Kepala Bidang Akuntansi dan Aset Daerah dalam melaksanakan penyiapaan bahan perumuskan kebijakan, koordinasi, pembinaan dan pengendalian kegiatan Seksi Aset Daerah.

2) Menyusun program kegiatan di Seksi Aset Daerah berdasarkan peraturan perundang-undangan yang berlaku dan sumber data yang tersedia sebagai pelaksanaan kegiatan.

Fungsi:

1) Melaksanakan koordinasi dengan Kepala Seksi dan Kepala Sub Bagian di lingkungan Dinas baik secara langsung maupun tidak langsung untuk mendapatkan masukan, informasi serta untuk mengevaluasi permasalahan agar diperoleh kerja yang optimal.

2) Melaksanakan pengawasan pembukuan secara sistematis dan kronologis mengenai aset.

B. Latar Belakang Masalah

commit to user

orang berdasarkan Pancasila dan UUD 1945, oleh karena itu menempatkan pajak sebagai suatu wujud kewajiban kenegaraan dalam pembiayaan pembangunan nasional. Menurut Prof. Dr. Rochmat Soemitro, S.H, pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Mardiasmo, 2008:1).

Pemerintah Pusat melalui otonomi daerah memberi wewenang kepada Pemerintah Daerah untuk mengatur rumah tangganya sendiri temasuk dalam hal pengelolaan keuangan. Pajak daerah merupakan salah satu sumber penerimaan daerah dan termasuk dalam komponen Pendapatan Asli Daerah (PAD). Pemerintah Daerah memperoleh pendapatan dari sektor pajak yaitu melalui pungutan-pungutan yang dikumpulkan dan dikelola oleh pemerintah daerah sendiri yang dasar hukumnya ditetapkan berdasarkan ketentuan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Di dalam Undang-Undang tersebut terdapat beberapa jenis pajak yang dipungut oleh Pemerintah Kabupaten/Kota salah satunya adalah pajak parkir.

commit to user

Nomor 13 Tahun 2010 yang merupakan perubahan dari Peraturan Daerah Nomor 19 Tahun 2001. Perda Nomor 13 Tahun 2010 mulai berlaku tanggal 1 Januari 2011 dan terjadi perubahan antara kedua Perda tersebut. Dalam Perda Nomor 13 Tahun 2010, penjelasan pasal demi pasal lebih signifikan sehingga terjadi peningkatan wajib pajak pada tahun 2011. Dengan peningkatan tersebut, tentunya akan berpengaruh pada penerimaan pajak parkir itu sendiri. Dari penghasilan pajak parkir tersebut akan dapat meningkatkan Pendapatan Asli Daerah (PAD) yang merupakan sumber penghasilan untuk menunjang pembangunan pemerintah daerah.

Pajak parkir adalah pajak yang dikenakan atas penyelenggaran tempat parkir di luar badan jalan. Pajak parkir merupakan pajak yang potensial untuk mendukung upaya peningkatan pendapatan daerah yang sekaligus untuk mengatur dan menertibkan keberadaan parkir yang diselenggarakan oleh orang atau badan yang berada di Kabupaten Karanganyar.

commit to user C. Perumusan Masalah

Dari gambaran objek penelitian di atas, maka untuk memudahkan penyusunan tugas akhir ini, penulis mencoba merumuskan masalah:

1. Apa saja perubahan yang terjadi antara Perda Nomor 19 Tahun 2001 dengan Perda Nomor 13 Tahun 2010 tentang pajak parkir di Kabupaten Karanganyar ?

2. Bagaimana kesesuaian Perda Nomor 13 Tahun 2010 terhadap praktik pelaksanaan pemungutan pajak parkir di Kabupaten Karanganyar ? 3. Bagaimana dampak perubahan Perda Nomor 19 Tahun 2001 dengan

Perda Nomor 13 Tahun 2010 terhadap penerimaan pajak parkir di Kabupaten Karanganyar ?

D. Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, penelitian ini bertujuan untuk : 1. Mengetahui perubahan yang terjadi antara Perda Nomor 19 Tahun 2001

dengan Perda Nomor 13 Tahun 2010 tentang Pajak Parkir di Kabupaten Karanganyar.

2. Mengetahui kesesuaian Perda Nomor 13 Tahun 2010 terhadap praktik pelaksanaan pemungutan pajak parkir di Kabupaten Karanganyar.

commit to user E. Manfaat Penelitian

Manfaat dari penelitian ini adalah : a. Bagi Mahasiswa

1. Dapat menerapkan teori yang diperoleh dari perkuliahan ke dalam permasalahan yang timbul.

2. Menambah wawasan/pengetahuan mahasiswa di bidang perpajakan, khususnya tentang pajak parkir.

3. Mempersiapkan mahasiswa agar memperoleh pengalaman dalam menghadapi dunia kerja.

b. Bagi Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah

Dapat memberikan masukan dalam upaya meningkatkan pendapatan daerah khususnya pajak parkir.

c. Bagi Pembaca

Dapat menambah ilmu pengetahuan dan dapat digunakan sebagai sumber informasi dan referensi.

F. Metode Penelitian 1. Objek Penelitian

commit to user 2. Sumber Data

a. Data Primer

Data primer yaitu teknik pengumpulan data dalam suatu penelitain atau karya ilmiah yang diperoleh dari sumber pertama dan biasanya belum diolah (Ketut, 2009). Data primer yang digunakan adalah data yang diperoleh langsung dari objek yang diteliti yaitu mengenai Peraturan Daerah tentang pajak parkir yang telah ditetapkan oleh DPPKAD Kabupaten Karanganyar.

b. Data Sekunder

Data sekunder yaitu teknik pengumpulan data yang diperoleh dari sumber lain atau pihak kedua dan data ini biasanya sudah dalam keadaan diolah (Ketut, 2009). Data sekunder yang digunakan adalah data yang diperoleh dengan mempelajari buku-buku, literatur, undang-undang pajak dan surat keputusan.

3. Teknik Pengumpulan Data a. Wawancara

commit to user b. Observasi

Observasi adalah pengamatan langsung terhadap sesuatu yang dijadikan objek penelitian (Rampan, 2000). Dalam teknik pengumpulan data ini penulis melakukan pengamatan terhadap pelaksanaan pemungutan pajak parkir di DPPKAD Kabupaten Karanganyar.

c. Studi Pustaka

Studi pustaka adalah kegiatan yang meliputi mencari, membaca dan menelaah laporan-laporan penelitian dan bahan pustaka yang memuat teori-teori yang relevan dengan penelitian yang akan dilakukan (Anggoro, 2008). Penulis memanfaatkan media bacaan atau literatur-literatur dari berbagai sumber sebagai penunjang untuk melakukan analisa mengenai pajak parkir yang sesuai dan berhubungan dengan tema penyusunan Tugas Akhir.

4. Teknik Pembahasan

commit to user BAB II

ANALISIS DAN PEMBAHASAN

A. Tinjauan Pustaka 1. Pengertian Pajak

Pengertian pajak menurut Feldmann yaitu pajak sebagai prestasi yang dipaksakan sepihak oleh dan terutang kepada penguasa (menurut norma-norma yang ditetapkannya secara umum), tanpa adanya kontraprestasi, dan semata-mata digunakan untuk menutup pengeluaran-pengeluaran umum sedangkan Rochmat Soemitro mendefinisikan pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Definisinya yang kemudian dipertahankan menjadi pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan “surplus-nya” digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment (Suandy, 2008).

commit to user

Dapat disimpulkan pajak memiliki unsur-unsur antara lain:

a. Iuran dari rakyat kepada negara yaitu negara yang berhak memungut iuran dari rakyat. Iuran tersebut berupa uang (bukan barang).

b. Berdasarkan undang-undang yaitu pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaannya.

c. Tanpa jasa timbal dan kontraprestasi dari negara secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang bermanfaat bagi masyarakat (Mardiasmo, 2008).

2. Fungsi Pajak

Pajak memiliki dua fungsi, yaitu (Suandy, 2008):

a. Fungsi budgetair/finansial yaitu memasukkan uang sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara.

b. Fungsi regulerend/mengatur yaitu pajak digunakan sebagai alat untuk mengatur baik masyarakat baik di bidang ekonomi, sosial, maupun politik dengan tujuan tertentu.

3. Syarat Pemungutan Pajak

commit to user

a. Pemungutan pajak harus adil (syarat keadilan)

b. Pemungutan pajak harus berdasarkan undang-undang (syarat yuridis) c. Tidak mengganggu perekonomian (syarat ekonomis)

d. Pemungutan pajak harus efisien (syarat finansiil) e. Sistem pemungutan pajak harus sederhana 4. Sistem Pemungutan Pajak

Sistem pemungutan pajak dapat dibagi menjadi (Waluyo, 2007):

a. Official Assessment System yaitu sistem pemungutan pajak yang

memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak terutang.

b. Self Assessment System yaitu sistem pemungutan pajak yang

memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. Withholding System yaitu sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak.

5. Pembagian Pajak

Pembagian pajak dapat dikelompokkan berdasarkan (Suandy, 2008): a. Berdasarkan golongan

commit to user

2) Pajak tidak langsung yaitu pajak yang bebannya dapat dialihkan atau digeserkan kepada pihak lain.

b. Berdasarkan wewenang pemungut

1) Pajak pusat/pajak negara yaitu pajak yang wewenang pemungutannya ada pada pemerintah pusat yang pelaksanaannya dilakukan oleh Departemen Keuangan melalui Direktorat Jenderal Pajak.

2) Pajak daerah yaitu pajak yang wewenang pemungutannya ada pada pemerintah daerah yang pelaksanaannya dilakukan oleh Dinas Pendapatan Daerah.

c. Berdasarkan sifat

1) Pajak subjektif yaitu pajak yang memerhatikan kondisi/keadaan wajib pajak.

2) Pajak objektif yaitu pajak yang pada awalnya memerhatikan objek yang menyebabkan timbulnya kewajiban membayar, kemudian baru dicari subjeknya baik orang pribadi maupun badan.

6. Pengertian Pajak Daerah

commit to user

imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

a. Kriteria Pajak Daerah

Kriteria pajak daerah secara spesifik diuraikan oleh K.J. Davey yang terdiri atas 4 hal, yaitu (Syafiqurrahman dan Nur Haryani, 2007) : 1) Pajak yang dipungut oleh Pemerintah Daerah berdasarkan

pengaturan dari daerah sendiri.

2) Pajak yang dipungut berdasarkan peraturan Pemerintah Pusat tetapi penetapan tarifnya dilakukan oleh Pemerintah Daerah. 3) Pajak yang ditetapkan dan atau dipungut oleh Pemerintah

Daerah.

4) Pajak yang dipungut dan diadministrasikan oleh Pemerintah Pusat tetapi hasil pemungutannya diberikan kepada Pemerintah Daerah.

b. Jenis-jenis Pajak Daerah

Menurut Undang-Undang Nomor 28 Tahun 2009 jenis pajak daerah dibagi menjadi:

1) Jenis Pajak Propinsi terdiri atas: a) Pajak Kendaraan Bermotor

b) Bea Balik Nama Kendaraan Bermotor c) Pajak Bahan Bakar Kendaraan Bermotor d) Pajak Air Permukaan

commit to user

2) Jenis Pajak Kabupaten/Kota terdiri atas: a) Pajak Hotel

b) Pajak Restoran c) Pajak Hiburan d) Pajak Reklame

e) Pajak Penerangan Jalan

f) Pajak Mineral Bukan Logam dan Batuan g) Pajak Parkir

h) Pajak Air Tanah

i) Pajak Sarang Burung Walet

j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan k) Bea Perolehan Hak atas Tanah dan Bangunan. 7. Pajak Parkir

1. Pengertian Pajak Parkir

commit to user

2. Nama, Objek, Subjek dan Wajib Pajak Parkir

a. Dengan nama Pajak Parkir dipungut pajak atas setiap pelayanan penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan.

b. Objek Pajak Parkir adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

Objek Pajak Parkir meliputi:

1) Halaman areal parkir atau gedung parkir. 2) Tempat penitipan kendaraan.

3) Garasi kendaraan bermotor yang difungsikan sebagai tempat parkir dengan dipungut biaya.

c. Subjek Pajak Parkir adalah orang pribadi atau badan yang melakukan parkir kendaraan bermotor.

d. Wajib Pajak Parkir adalah orang pribadi atau badan yang menyelenggarakan tempat parkir.

3. Dasar Pengenaan dan Tarif Pajak

commit to user B. Pembahasan Masalah

1. Perubahan Antara Perda Nomor 19 Tahun 2001 dengan Perda Nomor 13 Tahun 2010

Tabel II.1

Perubahan Antara Perda Nomor 19 Tahun 2001 dengan Perda Nomor 13 Tahun 2010

Perda Nomor 19 Tahun 2001 Perda Nomor 13 Tahun 2010

Pasal 1 Pasal 1

Dalam peraturan Daerah ini yang dimaksud dengan: (1) Daerah adalah Kabupaten Karanganyar;

(2) Pemerintah Daerah adalah Bupati beserta Perangkat Daerah Otonomi yang lain sebagai badan eksekutif daerah;

(3) Bupati adalah Bupati Karanganyar;

(4) Kas Daerah adalah Kas Pemerintah Kabupaten Karanganyar;

(5) Pajak Parkir adalah pajak yang dikenakan atas penyelenggara tempat parkir di luar badan jalan oleh orang pribadi atau badan baik yang di sediakan berkaitan dengan pokok usaha, termasuk penyediaan tempat penitipan kendaraan bermotoryang memungut bayaran;

(6) Kendaraan adalah sesuatu alat yang dapat bergerak di jalan baik kendaraan bermotor dan tidak bermotor;

(7) Surat pemberitahuan pajak daerah yang selanjutnya disingkat dengan SPTPD adalah surat yang digunakan oleh wajib pajak untuk melaporkan penghitungan dan pembayaran pajak yang terutang menurut peraturan perundang-undangan perpajakan daerah;

(8) Surat setor pajak daerah yang selanjutnya di

Dalam Peraturan Daerah ini yang dimaksud dengan: (1) Sama dengan Perda Nomor 19 Tahun 2001 (2) Sama dengan Perda Nomor 19 Tahun 2001 (3) Sama dengan Perda Nomor 19 Tahun 2001

(4) Badan adalah Sekumpulan orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainya, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik Daerah (BUMD) dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

(5) Badan Jalan adalah bagian jalan yang meliputi seluruh jalur lalu lintas, median, dan bahu jalan.

(6) Penyidik adalah pejabat polisi Negara republik Indonesia atau PPNS tertentu yang diberi wewenang khusus oleh undang undang untuk melakukan penyidikan.

singkat dengan SSPD adalah surat yang digunakan oleh Wajib Pajak untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kas Daerah atau ke tempat lain yang ditetapkan oleh Bupati;

(9) Surat ketetapan pajak daerah yang selanjutnya disebut SKPD adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang;

(10) Surat ketetapan pajak daerah kurang bayar yang selanjutnya disingkat SKPDKB adalah surat kuputusan yang menentukan besarnya jumlah pajak terutang, jumlah kredit pajak, jumlah kekurangan pembayaran kredit pajak, besarnya sanksi administrasi dan jumlah yang masih harus di bayar;

(11) Surat ketetapan pajak daerah kurang tambahan yang selanjutnya disingkat SKPDKBT adalah surat keputusan yang menentukan tambahan atas pajak yang telah di tetapkan;

(12) Surat ketetapan pajak daerah lebih bayar, yang selanjutnya disingkat SKPDLB, adalah surat keputusan yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pajak yang terutang atau tidak seharusnya terutang;

(13) Surat ketetapan pajak daerah nihil, yang selanjutnya disingkat SKPDN, adalah suatu keputusan yang menentukan jumlah pajak yang terutang sama besarnya dengan kredit pajal, atau pajak tidak terutang dan tidak ada kredit pajak;

(14) Surat tagihan pajak daerah yang selanjutnya

wewenang khusus oleh undang-undang yang menjadi dasar hukumnya masing-masing dan dalam pelaksanaan tugasnya berada di bawah koordinasi dan pengawasan penyidik Polri.

(8) Juru Sita adalah petugas yang ditunjuk oleh atau atas kuasa Menteri Keuangan untuk melaksanakan Surat Paksa.

(9) Kas Daerah adalah Kas Pemerintah Kabupaten Karanganyar.

(10) Parkir adalah keadaan tidak bergerak suatu kendaraan yang tidak bersifat sementara.

(11) Pajak Parkir, yang selanjutnya dapat disebut Pajak adalah kontribusi wajib kepada Daerah atas penyelenggaraan tempat parkir di luar badan jalan, baik yang di sediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

(12) Kendaraan adalah sesuatu alat yang dapat bergerak di jalan baik kendaraan bermotor dan tidak bermotor.

(13) Subjek Pajak Daerah adalah orang pribadi atau Badan yang dapat dikenakan Pajak.

(14) Wajib Pajak Daerah adalah orang pribadi atau Badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

disingkat STPD, adalah surat untuk melakukan tagihan pajak atau sanksi administrasi berupa bunga dan atau denda.

Peraturan Bupati paling lama 3 (tiga) bulan kalender, yang menjadi dasar bagi Wajib Pajak untuk menghitung, menyetor, dan melaporkan pajak terutang.

(16) Tahun Pajak Daerah adalah jangka waktu yang lamanya 1 (satu) tahun kalender, kecuali bila Wajib Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender.

(17) Pajak yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam Masa Pajak, dalam Tahun Pajak, atau dalam Bagian Tahun Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan daerah.

(18) Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data obyek dan subyek pajak, penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannya.

(19) Surat Pemberitahuan Pajak Daerah, yang selanjutnya disingkat SPTPD adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang – undangan perpajakan daerah.

(21) Surat Ketetapan Pajak Daerah Kurang Bayar, yang selanjutnya disingkat SKPDKB, adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administratif dan jumlah pajak yang masih harus dibayar.

(22) Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, yang selanjutnya disingkat SKPDKBT, adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

(23) Surat Ketetapan Pajak Daerah Lebih Bayar, yang selanjutnya disingkat SKPDLB, adalah surat ketetapan pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar daripada pajak yang terutang atau tidak seharusnya terutang.

(24) Surat Ketetapan Pajak Daerah Nihil, yang selanjutnya disingkat dengan SKPDN, adalah surat ketetapan pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

(25) Surat Tagihan Pajak Daerah, yang selanjutnya disingkat STPD, adalah surat untuk melakukan tagihan pajak dan/atau sanksi administratif berupa bunga dan/atau denda.

terdapat dalam Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Tagihan Pajak Daerah, Surat Keputusan Pembetulan, atau Surat Keputusan Keberatan.

(27) Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat Pemberitahuan Pajak Terutang, Surat Ketetapan Pajak Daerah, Surat Ketetapan Pajak Daerah Kurang Bayar, Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Nihil, Surat Ketetapan Pajak Daerah Lebih Bayar, atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

(28) Putusan Banding adalah putusan badan peradilan pajak atas anding terhadap Surat Keputusan Keberatan yang diajukan oleh Wajib Pajak.

(29) Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan laporan laba rugi untuk periode Tahun Pajak tersebut. (30) Pemeriksaan adalah serangkaian kegiatan menghimpun

suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan daerah dan retribusi dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan daerah dan retribusi daerah.

(31) Penyidikan tindak pidana di bidang perpajakan daerah dan retribusi adalah serangkaian tindakan yang dilakukan oleh Penyidik untuk mencari serta mengumpulkan bukti yang dengan bukti itu membuat terang tindak pidana di bidang perpajakan daerah dan retribusi yang terjadi serta menemukan tersangkanya.

(32) Surat Paksa adalah Surat Perintah membayar utang pajakdan biaya penagihan pajak.

Pasal 2 Pasal 2

(1) Dengan nama pajak parkir dipungut atas setiap pelayanan penyelenggaraan tempat parkir diluar badan jalan oleh orang pribadi atau badan.

(2) Obyek Pajak Parkir adalah setiap penggunaan atau pelayanan yang disediakan dengan pembayaran di tempat fasilitas di luar badan jalan.

(3) Obyek Pajak Parkir sebagaimana dimaksud ayat (2) Pasal ini meliputi:

a. halaman areal parkir atau gedung parkir; b. tempat penitipan kendaraan;

c. garasi kendaraan bermotor.

(1) Sama dengan Perda Nomor 19 Tahun 2001

(2) Objek Pajak adalah penyelenggaraan tempat parkir di luar badan jalan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor.

(3) Objek Pajak sebagaimana dimaksud ayat (2) Pasal ini meliputi:

a. halaman areal parkir atau gedung parkir; b. tempat penitipan kendaraan;

c. garasi kendaraan bermotor yang difungsikan sebagai tempat parkir dengan dipungut biaya.

(4) Dikecualikan dari obyek Pajak adalah:

Pemerintah Daerah;

b. penyelenggaraan tempat Parkir oleh perkantoran yang hanya digunakan untuk karyawannya sendiri;

c. penyelenggaraan tempat Parkir oleh kedutaan, konsulat, dan perwakilan Negara asing dengan asas timbal balik.

Pasal 3 Pasal 3

Dikecualikan dari obyek Pajak parkir adalah parkir yang di selenggarakan di luar badan jalan oleh pemerintah yang ditetapkan oleh Bupati.

(1) Subjek Pajak adalah orang pribadi atau badan yang melakukan parkir kendaraan bermotor.

(2) Wajib Pajak adalah orang pribadi atau badan yang menyelenggarakan tempat parkir.

Pasal 4 Pasal 4

(1) Subyek Pajak Parkir adalah orang pribadi atau badan yang melakukan pembayaran atas layanan tempat parkir di luar badan jalan.

(2) Wajib pajak parkir adalah orang pribadi atau badan yang menyelenggarakan usaha parkir di luar badan jalan.

(1) Dasar pengenaan Pajak adalah jumlah pembayaran atau yang seharusnya dibayar kepada penyelanggara tempat Parkir.

(2) Jumlah yang seharusnya dibayar sebagaimana dimaksud pada ayat (1) termasuk potongan harga parkir dan parkir cuma-cuma yang diberikan kepada penerima jasa Parkir.

Pasal 5 Pasal 5

(1) Dasar pengenaan pajak parkir adalah jumlah pembayaran yang dilakukan kepada wajib pajak parkir (orang pribadi atau badan yang bertanggung jawab);

(2) Jumlah pembayaran sebagaimana dimaksud ayat (1) Pasal ini disertai dengan bukti pembayaran yang berupa karcis/benda berharga.

(3) Tata cara pemakaian karcis/benda berharga sebagaimana dimaksud ayat (2) pasal ini di tetapkan oleh Bupati.

Pasal 6 Pasal 6

Tarif pajak parkir ditetapan sebesar 20% (dua puluh persen) Besaran pokok Pajak yang terutang dihitung dengan cara mengalikan tarif sebagaimana dimaksud dalam Pasal 5 dengan dasar pengenaan pajak sebagaimana dimaksud dalam Pasal 4 ayat (1).

Pasal 7 Pasal 7

Tingkat pengunaan jasa parkir diukur berdasarkan lokasi, jenis kendaraan dan jangka waktu penggunaan.

Pajak yang terutang dipungut di Wilayah Daerah.

Pasal 8 Pasal 8

(1) Prinsip penetapan tarip pajak parkir pajak parkir adalah untuk memperoleh pendapatan dengan mempertimbangkan biaya penyediaan fasilitas, biaya pelayanan dan biaya pemeliharaan.

(2) Stuktur dan besarnya tarif parkir ditetapkan dengan keputusan Bupati.

Masa Pajak diatur lebih lanjut dengan Peraturan Bupati.

Pasal 9 Pasal 9

(1) Wajib Pajak parkir wajib melaporkan usahanya secara tertulis kepada Bupati untuk dikukuhkan sebagai wajib pungut dalam jangka waktu selambat-lambatnya 30 (tiga puluh) hari sebelum dimulainya kegaitan usaha tersebut; (2) Wajib Pajak Parkir yang tidak melaporkan usahanya

sebagaimana dimaksud ayat (1) Pasal ini dikenakan sangsi berupa denda administrasi setinggi-tingginya Rp. 1.000.000,00 (satu juta rupiah);

(3) Tata cara pelaporan dan pengukuhan sebagaimana dimaksud ayat (1) Pasal ini ditetapkan oleh Bupati.

(1) Pajak terutang dalam masa pajak terjadi pada saat pembayaran Parkir.

(2) Tata cara penetapan pajak diatur dengan Peraturan Bupati.

Pasal 10 Pasal 10

(2) Besarnya pajak parkir terutang diutang dengan cara mengalihkan tarif sebagaimana dimaksud Pasal 6 Peraturan Daerah ini dengan pengenaan sebagaimana dimaksud dalam pasal 5 peraturan Daerah ini

(2) SPTPD sebagaimana dimaksud pada ayat (1) harus diisi dengan

jelas, benar dan lengkap serta ditanda tangani oleh Wajib Pajak atau Kuasanya.

(3) Bentuk, isi, dan tata cara pengisian SPTPD diatur dengan

Peraturan Bupati.

Pasal 11 Pasal 11

Masa Pajak Parkir adalah jangka waktu tertentu yang lamanya ditetapkan oleh Bupati sebagai dasar untuk menghitung besarnya pajak parkir terutang.

(1) Pemungutan Pajak dilarang diborongkan.

(2) Wajib Pajak memenuhi kewajiban perpajakan sendiri dibayar dengan menggunakan SPTPD, SKPDKB, dan/atau SKPDKBT.

Pasal 12 Pasal 12

Tahun Pajak Parkir adalah jangka waktu yang lama 1 (satu) tahun takwin kecuali bila wajib pajak parkir menggunakan tahun buku yang tidak sama dengan tahun takwin.

(1) Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Pejabat dapat menerbitkan:

a. SKPDKB dalam hal:

1) jika berdasarkan hasil pemeriksaan atau keterangan lain, pajak yang terutang tidak atau kurang dibayar;

2) jika SPTPD tidak disampaikan kepada Pejabat dalam jangka waktu tertentu dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam surat teguran; 3) jika kewajiban mengisi SPTPD tidak dipenuhi,

pajak yang terutang dihitung secara jabatan.

b. SKPDKBT jika ditemukan data baru dan/atau data yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terutang.

terutang dan tidak ada kredit pajak.

(2) Jumlah kekurangan pajak yang terutang dalam SKPDKB sebagaimana dimaksud pada ayat (1) huruf a angka 1) dan angka 2) dikenakan sanksi administratif berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

(3) Jumlah kekurangan pajak yang terutang dalam SKPDKBT sebagaimana dimaksud pada ayat (1) huruf b dikenakan sanksi administratif berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut.

(4) Kenaikan sebagaimana dimaksud pada ayat (3) tidak dikenakan jika Wajib Pajak melaporkan sendiri sebelum dilakukan tindakan pemeriksaan.

(5) Jumlah pajak yang terutang dalam SKPDKB sebagaimana dimaksud pada ayat (1) huruf a angka 3) dikenakan sanksi administratif berupa kenaikan sebesar 25% (dua puluh lima persen) dari pokok pajak ditambah sanksi administratif berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

Pasal 13 Pasal 13

(1) Setiap Wajib Pajak wajib mengisi SPTPD;

(2) SPTPD sebagaimana dimaksud ayat (1) Pasal ini harus diisi dengan jelas, benar dan lengkap serta ditanda tangani oleh

(1) Bupati dapat menerbitkan STPD jika :

wajib pajak atau kuasanya;

(3) SPTPD sebagaimana dimasud ayat (1) Pasal ini harus disampaikan kepada Bupati selambat-lambatnya 15 ( lima belas ) hari setelah berakhirnya masa pajak;

(4) Bentuk, isi dan tata cara pengisian SPTPD ditetapakan oleh Bupati.

pembayaran sebagai akibat salah tulis dan/atau salah hitung;

c. wajib pajak dikenakan sanksi administratif berupa bunga dan/atau denda.

(2) Jumlah kekurangan pajak yang terutang dalam STPD sebagaimana dimaksud pada ayat (1) huruf a dan huruf b ditambah dengan sanksi administratif berupa bunga sebesar 2% (dua persen) setiap bulan untuk paling lama 15 (lima belas) bulan sejak saat terutangnya pajak.

Pasal 14 Pasal 14

(1) Berdasarkan SPTPD Sebagaimana dimaksud pasal14 ayat (1) peraturan daerah ini,Bupati menetapkan pajak terutang dengan menertibkan SKPD.

(2) Apabila SKPD Sebagaimana dimaksud ayat (1) Pasal ini tidak atau kurang dibayar setelah lewat waktu paling lama 30 (tiga puluh) hari sejak SKPD diterima, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dan ditagih dengan menerbitkan STPD.

(1) Bupati menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang paling lama 30 (tiga puluh) hari kerja setelah saat terutangnya pajak.

(2) SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah merupakan dasar penagihan pajak dan harus dilunasi dalam jangka waktu paling lama 1 (satu) bulan sejak tanggal diterbitkan.

(3) Bupati atas permohonan Wajib Pajak setelah memenuhi persyaratan yang ditentukan dapat memberikan persetujuan kepada Wajib Pajak untuk mengangsur atau menunda pembayaran pajak, dengan dikenakan bunga sebesar 2% (dua persen) sebulan.

Pasal 15 Pasal 15 (1) Wajib pajak yang membayar sendiri, SPTPD sebagaimana

dimaksud dalam pasal 12 ayat (1) Peraturan Daerah ini digunakan untuk menghitung, memperhitungkan dan menetapkan pajak sendiri yang terutang.

(2) Dalam jangka waktu 5 (lima) tahun sesudah saat terutangnya pajak, Bupati dapat menerbitkan:

a. SKPDKB b. SKPDKBT c. SKPDN

(3) SKPDKB Sebagaimana dimaksud ayat (2) huruf a Pasal ini diterbitkan :

a. apabila berdasarkan pemeriksaan atau keterangan lain pajak yang terutang atau kurang dibayar, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

b. apabila SPTPD tidak disampaikan dalam jangka waktu yang ditentukan dan telah ditegur secara tertulis, dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) sebulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak.

c. apabila kewajiban mengisi SPTPD tidak dipenuhi, pajak yang terutang dihitung secara jabatan,dan dikenakan

(1) Pajak yang terutang berdasarkan SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, dan Putusan Banding yang tidak atau kurang dibayar oleh Wajib Pajak pada waktunya dapat ditagih dengan Surat Paksa.

sanksi administrasi sebesar 25% (dua puluh lima persen) dari pokok pajak ditambah sanksi yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 (dua puluh empat) bulan dihitung sejak saat terutangnya pajak .

(4) SPDKBT sebagaimana dimaksut pada ayat (2) huruf b pasal ini diterbitkan apabila ditemukan data baru atau data yang semula belum terungkap yang menyebabkan penambahan jumlah pajak yang terhutang, akan dikenakan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut.

(5) SKPDN sebagaimana dimaksut ayat (2) huruf c pasal ini diterbitkan apabila jumlah pajak yang terutang sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

(6) Apabila kewajiban membayar pajak terutang dalam SKPDKB dan SKPDKBT sebagaimana dimaksud pada ayat (2) huruf a dan b pasal ini tidak atau tidak sepenuhnya dibayar dalam jangka waktu yang telah ditentukan, ditagih dengan menerbitkan STPD ditambah dengan sanksi administrasi berupa bunga 2% (dua pesen) sebulan.

Pasal 16 Pasal 16

(1) Pembayaran pajak dilakukan di kas Daerah atau tempat lain yang di tunjuk oleh Bupati sesuai waktu yang ditentukan dalam SPTPD,SKPD,SKPDKB, SKPDKBT dan STPD.

(2) Apabila pembayaran pajak dilakukan di tempat lain yang ditunjukan, hasil penerimaan pajak harus disetor ke kas Daerah selambat-lambatnya 1 x 24 jam atau dalam waktu yang ditentukan Bupati.

(3) Pembayaran pajak sebagaimana dimaksud ayat (1) dan (2) pasal ini dilakukan dengan SSPD

Pasal 17 Pasal 17

(1) Pembayaran pajak parker dilakukan sekaligus atau lunas. (2) Bupati dapat memberikan persetujuan kepada wajib pajak

untuk mengansur pajak terutang dalam kurun waktu tertentu, setelah memenuhi persyaratan yang tertentu.

(3) Angsuran pembayaran pajak sebagaimana dimaksud ayat (2) pasal ini, harus dilakukan secara teratur dan berturut-turut dengan dikenakan bunga sebesar 2% (dua persen ) sebulan dari jumlah pajak yang belum atau kurang dibayar.

(4) Bupati dapat memberikan persetujuan kepada Wajib Pajak untuk menunda pembayaran pajak sampai batas waktu yang ditentukan dengan dikenakan bunga 2% (dua persen) sebulan dari jumlah yang belum atau kurang bayar.

(5) Persyaratan untuk dapat mengangsur dan menunda pembayaran serta tata cara pembayaran angsuran dan penundaan sebagaimana dimaksud ayat (2) dan (4) pasal ini, ditetapkan oleh Bupati.

(1) Sama dengan Perda Nomor 19 Tahun 2001 (2) Sama dengan Perda Nomor 19 Tahun 2001 (3) Sama dengan Perda Nomor 19 Tahun 2001 (4) Sama dengan Perda Nomor 19 Tahun 2001 (5) Sama dengan Perda Nomor 19 Tahun 2001

Pasal 18 Pasal 18

(1) Setiap pembayaran pajak parkir sebagaimana dimaksud pasal 17 Peraturan Daerah ini diberikan tanda bukti pembayaran dan dicatat dalam buku penerimaan.

(2) Bentuk, Jenis, isi,ukuran tanda bukti pembayaran dan buku

penerimaan pajak parkir sebagaimana dimaksud ayat (1) pasal ini, ditetapkan oleh Bupati

Pasal 19 Pasal 19

(1) Surat Teguran atau Surat Peringatan atau surat lain yang sejenis sebagai awal tindakan pelaksanaan penagihan pajak dikeluarkan 7 (tujuh) hari sejak saat jatuh tempo pembayaran.

(2) Dalam jangka waktu 7 (tujuh) hari setelah tanggal Surat Teguran atau Surat Peringatan atau surat lain yang sejenis, wajib pajak harus melunasi pajak yang terutang.

(3) Surat Teguran, Surat Peringataan atau surat lain yang sejenis sebagaimana dimaksud ayat (1) pasal ini dikeluarkan oleh pejabat.

(1) Sama dengan Perda Nomor 19 Tahun 2001 (2) Sama dengan Perda Nomor 19 Tahun 2001 (3) Sama dengan Perda Nomor 19 Tahun 2001

Pasal 20 Pasal 20

(1) Apabila jumlah pajak yang masih harus dibayar tidak dilunasi dalam jangka waktu sebagaimana ditentukan dalam surat teguran atau surat peringatan atau surat lain yang sejenis, jumlah pajak yang harus dibayar, ditagih dengan surat paksa.

(2) Pejabat menerbitkan surat paksa segera setelah lewat 21 (dua puluh satu) hari sejak tanggal surat teguran atau surat peringataan atau surat lain yang sejenis.

(1) Sama dengan Perda Nomor 19 Tahun 2001 (2) Sama dengan Perda Nomor 19 Tahun 2001

Pasal 21 Pasal 21

Apabila Pajak yang harus dibayar tidak dilunasi dalam jangka waktu 2 x 24 jam sesudah tanggal Pemberitahuan Surat Paksa, Pejabat segera menerbitkan Surat Perintah Melaksanakan Penyitaan.

Sama dengan Perda Nomor 19 Tahun 2001

Setelah dilakukan penyitaan dan Wajib Pajak belum juga melunasi utang pajaknya, setelah lewat 10 (sepuluh) hari sejak tanggal pelaksanaan Surat Perintah Melaksanakan Penyitaan, Pejabat mengajukan permintaan penetapan tanggal pelelangan kepada Kantor Lelang Negara.

Sama dengan Perda Nomor 19 Tahun 2001

Pasal 23 Pasal 23

Setelah Kantor Lelang Negara menetapkan hari, tanggal, jam dan tempat pelaksanaan lelang, Juru Sita memberitahukan dengan segera secara tertulis kepada Wajib Pajak.

Sama dengan Perda Nomor 19 Tahun 2001

Pasal 24 Pasal 24

Bentuk, jenis dan isi formulir yang dipergunakan untuk pelaksanaan penagihan Pajak Daerah ditetapkan oleh Bupati.

Sama dengan Perda Nomor 19 Tahun 2001

Pasal 25 Pasal 25

(1) Bupati, berdasarkan permohonan Wajib Pajak parkir dapat memberikan pengurangan, keringanan dan pembebasan pajak parkir.

(2) Tata cara pemberian p