ABSTRAK

PERSEPSI WAJIB PAJAK TERHADAP PENGGUNAAN SURAT PEMBERITAHUAN ELEKTRONIK (E-SPT)

Studi Kasus di KPP Pratama Kupang

Martha Yunita Agun NIM : 122114046 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini untuk mengetahui bagaimana persepsi Wajib Pajak terhadap penggunaan Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang. Surat Pemberitahuan Elektronik (e-SPT) adalah data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan oleh Direktorat Jenderal Pajak.

Jenis Penelitian ini adalah studi kasus. Data diperoleh dengan melakukan observasi, wawancara, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif dengan mendeskripsikan penerapan aplikasi e-SPT Masa PPN dan menilai presepsi Wajib Pajak terhadap penggunaan aplikasi Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang.

ABSTRACT

TAXPAYER’S PERCEPTION OF THE USE OF ELECTRONIC TAX RETURN (E-SPT)

A Case Study at Pratama Kupang Tax Office

Martha Yunita Agun NIM : 122114046 Sanata Dharma University

Yogyakarta 2016

The purpose of this research is to determine the perception of the taxpayer toward the use of value-added tax (VAT) electronic tax return (e-SPT) at Pratama Kupang Tax Office. Electronic tax return (e-SPT) is a tax return data in electronic form which is made by a taxpayer using e-SPT application provided by the Directorate General of Taxation.

The type of this research is a case study. The data were obtained from observation, interview, and documentation. The technique of data analysis was descriptive analysis by describing the implementation of VAT e-SPT period and assessing the perceptions of the taxpayers toward the use of VAT e-SPT period at Pratama Kupang Tax Office.

The result showed that the implementation of VAT e-SPT period at Pratama Kupang tax office has been running well based on the perceptions of the taxpayers such as e-SPT application service, display and content, obstacles, advantages, counseling and mentoring, facilities and infrastructures, as well as the officer’s ability in implementing e-SPT application.

PERSEPSI WAJIB PAJAK TERHADAP PENGGUNAAN

SURAT PEMBERITAHUAN ELEKTRONIK (E-SPT)

(Studi Kasus di KPP Pratama Kupang)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Martha Yunita Agun NIM: 122114046

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

PERSEPSI WAJIB PAJAK TERHADAP PENGGUNAAN

SURAT PEMBERITAHUAN ELEKTRONIK (E-SPT)

(Studi Kasus di KPP Pratama Kupang)

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Martha Yunita Agun NIM: 122114046

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

1 Korintus 16:14

“Lakukan segala pekerjaanmu dalam kasih.”

“Taruh kasih dalam setiap pekerjaan yang diberikan agar memberi hasil yang terbaik. Serta selesaikan dengan ketekunan dan keyakinan.”

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi yang berjudul Persepsi Wajib Pajak Terhadap Penggunaan Surat Pemberitahuan Elektronik (E-SPT) (Studi Kasus di KPP Pratama Kupang). Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Progran Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., PhD., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si, akt, QIA selaku Ketua Program Studi Akuntansi Universitas Sanata Dharma.

4. Trisnawati Rahayu, SE. M.Si., Akt., QIA, selaku Dosen Pembimbing yang telah banyak meluangkan waktu untuk memberi bimbingan dan arahan dalam penyusunan skripsi ini.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR GAMBAR ... xi

HALAMAN DAFTAR SINGKATAN ... xii

ABSTRAK ... xiv

ABSTRACT ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah. ... 4

C. Batasan Masalah... 4

D. Tujuan Penelitian... 4

E. Manfaat Penelitian...4

F. Sistematika Penulisan... .. 5

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori Pajak ... 7

1. Pengertian Pajak ... 7

2. Definisi PPN ... 8

3. Sistem Pemungutan Pajak... 8

4. Surat Tagihan Pajak ... 9

5. Pengertian SPT ... 10

6. Fungsi SPT ... 10

7. Jenis SPT ... 11

8. Penyampaian SPT ... 12

B. Surat Pemberitahuan Elektronik (e-SPT) ... 12

1. Pengertian e-SPT ... 12

2. Tujuan e-SPT ... 13

3. Definisi e-SPT PPN ... 13

4. Fasilitas e-SPTMasa PPN ... 14

5. Jenis Aplikasi e-SPT ... 15

6. Tata Cara Pelaporan e-SPT ... 15

7. Tata Cara Penggunaan e-SPT... 18

8. Perangkat Keras (Hardware) Aplikasi e-SPT ... 19

9. Kelebihan e-SPT ... 24

C. Tugas dan Fungsi Account Representative ... 25

x

1. Definisi Persepsi ... 26

2. Syarat Persepsi ... 26

3. Faktor-faktor yang berperan dalam persepsi ... 27

BAB III METODE PENELITIAN... 28

A. Jenis Penelitian ... 28

B. Subjek dan Objek Penelitian... .... 28

C. Tempat dan Waktu Penelitian ... 28

D. Jenis dan Sumber Data ... 29

E. Teknik Pengumpulan Data ... 30

F. Teknik Analisis Data ... 32

BAB IV GAMBARAN UMUM PERUSAHAAN ... 34

A. Sejarah KPP Pratama Kupang ... 34

B. Bentuk Instansi dan Bidang Kerja... 35

C. Visi dan Misi KPP Pratama Kupang ... 35

D. Tujuan KPP Pratama Kupang ... 36

E. Struktur Organisasi Kupang ... 36

F. Uraian Tugas KPP Pratama Kupang ... 37

G. Bagan struktur organisasi KPP Pratama Kupang ... 42

BAB V ANALISIS DATA DAN PEMBAHASAN ... 43

A. Deskripsi Penerapan e-SPT Masa PPN ... 43

B. Analisis data persepsi Wajib Pajak terhadap penggunaan e-SPT ... 59

C. Pembahasan ... 94

BAB VI PENUTUP ... 104

A. Kesimpulan ... 104

B. Keterbatasan Penelitian ... 104

C. Saran ... 105

DAFTAR PUSTAKA ... 106

xi

DAFTAR GAMBAR

Halaman

Gambar I Diagram Aplikasi e-SPT ... 18

Gambar II Windows Instalasi e-SPT Masa PPN 1111………... 21

Gambar III Ketentuan Penggunaan Perangkat Lunak DJP……… .... 21

Gambar IV Instalasi Folder………. ... 22

Gambar V Browse Folder……….. ... 22

Gambar VI Konfirmasi Instalasi………. ... 23

Gambar VII Instalasi e-SPT Masa PPN 1111……….. ... 23

Gambar VIII Instalasi e-SPT Masa PPN Complete………... .. 24

xii

DAFTAR SINGKATAN

Halaman

Singkatan I Direktorat Jenderal Pajak (DJP) ... 1

Singkatan II Ketentuan Umum dan Tata Cara Perpajakan (KUP) ... 7

Singkatan III Pajak Pertambahan Nilai (PPN) ... 8

Singkatan IV Surat Tagihan Pajak (STP) ... 9

Singkatan V Pajak Penjualan atas Barang Mewah (PPnBM) ... 11

Singkatan VI Surat Pemberitahuan Elektronik (e-SPT)... 12

Singkatan VII Nomor Pokok Wajib Pajak (NPWP) ... 15

Singkatan VIII Surat Setoran Pajak (SSP) ... 16

Singkatan IX Nomor Transaksi Penerimaan Negara (NTPN) ... 16

Singkatan X Kode Jenis Setoran (KJS) ... 16

Singkatan XII Kantor Pelayanan Pajak (KPP) ... 34

Singkatan XIII Kantor Dinas Luar (KDL) ... 34

Singkatan XIII Kantor Dinas (KD) ... 34

Singkatan XIV Kantor Pelayanan, Penyuluhan dan Konsultasi Perpajakan (KP2KP) ... 34

Singkatan XV Alat Tulis Kantor (ATK) ... 37

Singkatan XVI Imbalan Prestasi Kerja (IPK) ... 37

Singkatan XVII Pengolahan Data dan Informasi (PDI) ... 37

Singkatan XVIII Pengawasan dan Konsultasi (WASKON) ... 38

Singkatan XIX Surat Perintah Membayar Kelebihan Pajak (SPMKP) ... 38

Singkatan XX Surat Tanda Terima Setoran (STTS) ... 39

Singkatan XXI Wajib Pajak (WP) ... 41

xiii

Singkatan XXIII Pajak Bumi dan Bangunan ... 41

Singkatan XXIV Compact Disc (CD) ... 44

Singkatan XXV Comma Separated Value (CSV) ... 44

Singkatan XXVI Sumber Daya Manusia (SDM) ... 49

Singkatan XXVII Training Of Trainer (TOT) ... 49

Singkatan XXVIII Application Service Provider (ASP) ... 50

Singkatan XXIX Tempat Pelayanan Terpadu (TPT) ... 53

Singkatan XXX Nomor Induk Pegawai (NIP) ... 54

Singkatan XXXI Proccessing Center (PC) ... 54

Singkatan XXXII Bukti Penerimaan Surat (BPS) ... 54

Singkatan XXXIII Pengusaha Kena Pajak ... 54

xiv ABSTRAK

PERSEPSI WAJIB PAJAK TERHADAP PENGGUNAAN SURAT PEMBERITAHUAN ELEKTRONIK (E-SPT)

Studi Kasus di KPP Pratama Kupang

Martha Yunita Agun NIM : 122114046 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan penelitian ini untuk mengetahui bagaimana persepsi Wajib Pajak terhadap penggunaan Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang. Surat Pemberitahuan Elektronik (e-SPT) adalah data SPT Wajib Pajak dalam bentuk elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan oleh Direktorat Jenderal Pajak.

Jenis Penelitian ini adalah studi kasus. Data diperoleh dengan melakukan observasi, wawancara, dan dokumentasi. Teknik analisis data yang digunakan adalah analisis deskriptif dengan mendeskripsikan penerapan aplikasi e-SPT Masa PPN dan menilai presepsi Wajib Pajak terhadap penggunaan aplikasi Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang.

Hasil penelitian menunjukkan bahwa penggunaan aplikasi e-SPT Masa PPN di KPP Pratama Kupang berjalan dengan baik dan maksimal berdasarkan persepsi Wajib Pajak seperti pelayanan aplikasi e-SPT, tampilan dan isi aplikasi e-SPT, kendala-kendala, manfaat-manfaat, pendampingan dan penyuluhan, sarana dan prasarana serta kemampuan Aparatur Pajak terhadap penggunaan aplikasi e-SPT.

xv ABSTRACT

TAXPAYER’S PERCEPTION OF THE USE OF ELECTRONIC TAX RETURN (E-SPT)

A Case Study at Pratama Kupang Tax Office

Martha Yunita Agun NIM : 122114046 Sanata Dharma University

Yogyakarta 2016

The purpose of this research is to determine the perception of the taxpayer toward the use of value-added tax (VAT) electronic tax return (e-SPT) at Pratama Kupang Tax Office. Electronic tax return (e-SPT) is a tax return data in electronic form which is made by a taxpayer using e-SPT application provided by the Directorate General of Taxation.

The type of this research is a case study. The data were obtained from observation, interview, and documentation. The technique of data analysis was descriptive analysis by describing the implementation of VAT e-SPT period and assessing the perceptions of the taxpayers toward the use of VAT e-SPT period at Pratama Kupang Tax Office.

The result showed that the implementation of VAT e-SPT period at Pratama Kupang tax office has been running well based on the perceptions of the taxpayers such as e-SPT application service, display and content, obstacles, advantages, counseling and mentoring, facilities and infrastructures, as well as the officer’s ability in implementing e-SPT application.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pembayaran pajak merupakan kontribusi terbesar bagi suatu negara dan sumber utama pendapatan negara dalam pembiayaan pemerintah dan pembangunan. Tanggung jawab atas kewajiban pembayaran pajak didasari sebagai cerminan kepedulian Wajib Pajak (Candra, Wibisono, dan Mujilan, 2013). Pembayaran pajak bertujuan meningkatkan kesejahteraan rakyat melalui peningkatan perbaikan dan sarana publik. Alokasi pajak tidak hanya diberikan kepada rakyat yang membayar pajak tetapi juga untuk kepentingan rakyat yang tidak membayar pajak (Lingga, 2012). Teknik pengumpulan pajak yang dilakukan oleh pemerintah adalah melalui pemotongan dan pemungutan, secara umum dapat dikatakan bahwa pajak yang dipungut baik secara langsung maupun tidak langsung akan kembali digunakan oleh masyarakat dalam bentuk infrastuktur dan pelayanan.

melakukan perkembangan pelayanan perpajakan dengan melakukan modernisasi perpajakan. Direktorat Jenderal Pajak melakukan modernisasi sistem administrasi perpajakan guna meningkatkan penerimaan negara dan kepatuhan Wajib Pajak. Perkembangan teknologi informasi yang semakin canggih, dalam hal ini ditandai dengan era digital menjadikan peluang sekaligus tantangan bagi Direktorat Jenderal Pajak (DJP). Salah satu perubahan bentuk layanan kepada Wajib Pajak yang diberikan oleh Direktorat Jenderal Pajak adalah adanya pelayanan berupa sebuah sistem pembayaran pajak dengan sistem online; sistem monitoring pelaporan dan pembayaran pajak (e-payment), pendaftaran Nomor Pokok Wajib Pajak (e-registration), pelaporan dan pengiriman atau penyampaian SPT (e-SPT) yang dapat dilakukan di kantor pos dan giro, serta bank yang telah ditunjuk.

Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT. Penerapan aplikasi e-SPT dikatakan maksimal jika penggunaaan aplikasi e-SPT memberikan kepuasan kepada Wajib Pajak, oleh karena itu untuk melihat apakah penerapan aplikasi e-SPT sudah diterapkan dengan baik dan maksimal maka perlu dilakukan penelitian mengenai aplikasi e-SPT dengan menilai persepsi Wajib Pajak terhadap penggunaan aplikasi e-SPT di KPP Pratama Kupang.

Dalam Peraturan Direktur Jenderal Pajak Nomor PER-3/PJ/2015, yang berisi Tentang Tata Cara Penyampaian Surat Pemberitahuan dalam Bentuk Elektronik di jelaskan dalam Pasal 2 no 1 bahwa “Wajib Pajak wajib

B.Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah “Bagaimana penerapan Surat

Pemberitahuan Elektronik (e-SPT) Masa PPN menurut persepsi Wajib Pajak di KPP Pratama Kupang?”

C. Batasan Masalah

Penelitian ini hanya fokus pada penerapan Surat Pemberitahuan Elektronik (e- SPT) Masa PPN di KPP Pratama Kupang.

D.Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana penerapan Surat Pemberitahuan Elektronik (e-SPT) Masa PPN menurut persepsi Wajib Pajak di KPP Pratama Kupang.

E.Manfaat Penelitian

Setiap penelitian diharapkan dapat memberikan manfaat bagi banyak pihak. Manfaat dari penelitian ini adalah :

1. Bagi KPP Pratama Kupang

2. Bagi Penulis

Dapat menambah wawasan dan pengetahuan si penulis mengenai persepsi Wajib Pajak terhadap penerapan Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang.

3. Bagi Universitas Sanata Dharma

Sebagai bahan referensi lebih lanjut dalam hal yang berkaitan dengan penerapan e-SPT. Selain itu, sebagai tambahan pengetahuan dan wawasan bagi mahasiswa lain untuk mengambil topik yang sama.

4. Bagi Peneliti Selanjutnya

Sebagai salah satu referensi bagi peneliti lain yang mengambil topik yang sama.

F. Sistematika Penulisan

Penelitian ini dikelompokkan menjadi enam bab, yang meliputi :

Bab I : Pendahuluan

Berisi penjelasan mengenai latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

SPT PPN, definisi Pajak Pertambahan Nilai (PPN), fasilitas e-SPT masa PPN, jenis e-e-SPT, tata cara pelaporan e-e-SPT, tata cara pengguna SPT, perangkat keras pada aplikasi SPT, instalasi e-SPT, Definisi Persepsi, Syarat Persepsi.

Bab III : Metode Penelitian

Berisi penjelasan mengenai jenis penelitian, subjek dan objek penelitian, tempat dan waktu penelitian, jenis dan sumber data, teknik pengumpulan data, dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Berisi penjelasan mengenai sejarah KPP Pratama Kupang, Bentuk Instansi dan Bidang Kerja, Visi dan Misi KPP Pratama Kupang, Tujuan KPP Pratama Kupang, Struktur organisasi, dan Uraian tugas KPP Pratama Kupang.

Bab V : Analisis Data dan Pembahasan

Berisi penjelasan mengenai deskripsi data, analisis data, dan pembahasan.

Bab VI : Penutup

7

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori Pajak

1. Pengertian Pajak

Pengertian pajak menurut Pasal 1 UU No. 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP), adalah :

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Pajak secara yuridis (pajak adalah iuran yang dapat dipaksakan) dan dapat ditarik kesimpulan tentang unsur-unsur yang terdapat pada pengertian pajak, bahwa :

a. Pajak dipungut berdasarkan atau dengan kekuatan undang-undang serta aturan pelaksanaanya.

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran pemerintah yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai public investment.

2. Definisi Pajak Pertambahan Nilai (PPN)

PPN (Pajak Pertambahan Nilai) adalah pajak yang dikenakan atas:

a. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

b. Impor Barang Kena Pajak;

c. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha;

d. Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean;

e. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam daerah pabean;

f. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak g. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena

Pajak; dan

h. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak. 3. Sistem Pemungutan Pajak

a. Official Assessment System

Sistem pemungutan pajak yang memberi kewenangan aparatur perpajakan untuk menetukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

b. Self Assessment System

Sistem pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan sendiri jumlah pajak yang terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

c. With Holding System

Sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga yang ditunjuk untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak sesuai dengan peraturan perundang-undangan perpajakan yang berlaku.

4. Surat Tagihan Pajak (STP)

a. Pengertian Surat Tagihan Pajak (STP)

Surat Tagihan Pajak berdasarkan pasal 1 angka 20 UU KUP adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa Bungan dan/atau denda.

b. Fungsi Surat Tagihan Pajak

1) Sebagai koreksi atas jumlah pajak yang terutang menurut Surat Pemberitahuan (SPT) Wajib Pajak.

3) Sarana untuk menarik pajak. 5. Pengertian Surat Pemberitahuan (SPT)

Pengertian SPT menurut Pasal 1 Peraturan Direktorat Jenderal Pajak Nomor PER- 1/PJ/2014adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan pembayaran pajak, objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban, menurut ketentuan peraturan perundang-undangan perpajakan.

6. Fungsi Surat Pemberitahuan (SPT)

Fungsi SPT dapat dilihat dari sisi Wajib Pajak, Pengusaha Kena Pajak, dan dari sisi Pemotong atau Pemungut Pajak, yaitu sebagai berikut:

a. Wajib Pajak Penghasilan

1) Sarana untuk melapor dan mempertanggungjawabkan perhitungan pajak yang sebenarnya terutang.

2) Melapor pembayaran/pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan/pemungutan pihak lain dalam satu tahun pajak/bagian tahun pajak.

b. Pengusaha Kena Pajak

1) Sarana untuk melapor dan mempertanggungjawabkan perhitungan jumlah Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM) yang sebenarnya terutang.

2) Melaporkan tentang pengkreditan Pajak Masukan terhadap Pajak Keluaran

3) Melaporkan tentang pembayaran/pelunasan pajak yang telah dilaksanakan sendiri oleh PKP dan/atau melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

c. Pemotong/Pemungut Pajak

Sebagai sarana melapor dan mempertanggungjawabkan pajak yang dipotong/ dipungut dan disetorkannya.

7. Jenis Surat Pemberitahuan (SPT)

SPT dapat berbentuk formulir kertas (hardcopy) atau e-SPT. Berdasarkan waktu pelaporan, SPT dibedakan menjadi dua, yaitu:

b. SPT Tahunan adalah surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak yang terutang dalam suatu tahun pajak.

8. Penyampaian Surat Pemberitahuan (SPT)

Setelah proses pengisian dan menjalankan prosedur penyelesaian SPT selanjutnya SPT tersebut disampaikan kepada KPP tempat terdaftarnya Wajib Pajak atau tempat lain yang ditetapkan oleh DJP sesuai dengan cara dan batas waktu yang telah ditentukan. SPT disampaikan dengan:

a. Secara langsung

b. Melalui pos dengan bukti pengiriman surat.

Cara lain, yaitu dengan menggunakan jasa ekspedisi atau kurir dan menggunakan e-Filling melalui ASP. Setiap SPT yang disamapaikan oleh Wajib oleh WP akan mendapatkan tanda penerimaan surat atau bukti penerimaan SPT.

B. Surat Pemberitahuan Elektronik (e-SPT) 9. Pengertian e-SPT

Dalam mewujudkan sistem administrasi perpajakan modern, Direktorat Jenderal Pajak menyediakan aplikasi yang dapat digunakan oleh wajib pajak untuk melakukan pengisian dan pelaporan SPT secara cepat, tepat dan akurat.

elektronik yang dibuat oleh Wajib Pajak dengan menggunakan aplikasi e-SPT yang disediakan oleh Direktorat Jenderal Pajak.

10.Tujuan e-SPT

Tujuan penerapan sistem e-SPT menurut modul sosialisai e-SPT oleh Direktorat Jendral Pajak adalah aplikasi (software) yang dibuat oleh Direktorat Jenderal Pajak untuk digunakan oleh Wajib Pajak untuk kemudahan dalam menyampaikan SPT. e-SPT merupakan aplikasi yang terintegrasi untuk tujuan pelaporan SPT, sehingga memudahkan Wajib Pajak menyiapkan SPT untuk dilaporkan ke KPP.

11.Definisi e-SPT PPN

12.Fasilitas e-SPT Masa PPN

a. Perekaman data SPT beserta Lampirannya.

Sistem e-SPT menyediakan fasilitas perekaman data SPT dan lampirannya, dan melakukan perhitungan-perhitungan secara otomatis pada saat perekaman serta sinkronisasi data lampiran dan SPT Induk. b. Perekaman data SPT Pembetulan beserta Lampirannya.

Sistem e-SPT menyediakan fasilitas untuk melakukan perekaman SPT Pembetulan.

c. User Profiles

Sistem e-SPT memiliki kemampuan untuk mengatur profil masing-masing pengguna sesuai dengan tanggung jawabnya.

d. Memelihara data Wajib Pajak lawan transaksi.

Sistem e-SPT memiliki fasilitas untuk merekam dan memelihara data Wajib Pajak lawan transaksinya.

e. Impor Data Lampiran

Sistem e-SPT memiliki kemampuan untuk mengimpor data Faktur Pajak dengan format tertentu, yang dihasilkan oleh sistem yang digunakan Wajib Pajak atau data Faktur Pajak hasil ekspor dari terminal sistem e-SPT lainnya.

f. Generate Data Digital SPT

13.Jenis Aplikasi e-SPT

Saat ini jenis-jenis aplikasi e-SPT yang tersedia di Kantor Pusat sampai KPP Pratama yaitu :

a. e-SPT Masa PPh

Aplikasi yang tersedia adalah e-SPT Masa PPh 21 1721 sesuai PER 53/PJ/2009.

b. e-SPT Tahunan PPh

Saat ini tersedia aplikasi e-SPT Tahunan PPh Badan 1171 sesuai PER 39/PJ/2009 dan e-SPT Tahunan PPh Orang Pribadi 1170 sesuai PER 34/PJ/2009.

c. e-SPT Masa PPN

Aplikasi yang tersedia adalah e-SPT Masa PPN 1111 mulai tahun 2011

14.Tata Cara Pelaporan e-SPT

Tata cara pelaporan e-SPT adalah sebagai berikut :

a. Wajib pajak melakukan instalasi aplikasi e-SPT pada sistem komputer yang digunakan untuk keperluan administrasi perpajakannya.

b. Wajib pajak menggunakan aplikasi e-SPT untuk merekam data-data perpajakan yang akan dilaporkan, antara lain:

penandatangan, kota, format nomor bukti potong/pungut, nomor awal bukti potong/pungut, kode kurs mata uang yang digunakan.

2)Bukti pemotongan/pemungutan PPh/PPN.

3)Faktur Pajak

4)Data perpajakan yang terkandung dalam SPT.

5)Data Surat Setoran Pajak (SSP) seperti masa pajak, tahun pajak, tanggal setor, Nomor Transaksi Penerimaan Negara (NTPN), Kode Akun Pajak/Kode Jenis Setoran (KJS) dan jumlah pembayaran pajak.

c. Wajib Pajak yang telah memiliki sistem administrasi keuangan/perpajakan sendiri dapat melakukan proses impor data dari sistem yang dimiliki wajib pajak kedalam aplikasi e-SPT dengan mengacu kepada format data yang sesuai dengan aplikasi e-SPT.

d. Wajib Pajak mencetak bukti potong/pungut dengan menggunakan aplikasi e-SPT dan menyampaikannya kepada pihak yang dipotong/dipungut.

e. Wajib Pajak menandatangani SPT Masa PPh/PPN dan/atau SPT Tahunan PPh hasil cetakan aplikasi e-SPT.

f. Wajib Pajak menandatangani SPT Masa PPh/PPN dan/atau SPT Tahunan PPh/PPN hasil cetakan aplikasi e-SPT.

h. Wajib Pajak menyampaikan e-SPT ke KPP tempat wajib terdaftar dengan cara:

1)Secara langsung atau melalui pos/perusahaan jasa kurir ekspedisi/kurir dengan bukti pengiriman surat, dengan membawa atau mengirimkan formulir induk SPT Masa PPh dan/atau SPT Masa PPN dan/atau SPT Tahunan PPh hasil cetakan e-SPT yang telah ditandatangani dan file data SPT yang tersimpan dalam bentuk elektronik serta dokumen lain yang wajib dilampirkan; atau

2)Melalui e-filling sesuai dengan ketentuan yang berlaku.

i. Wajib Pajak melaporkan e-SPT dengan cara:

1)Atas penyampaian e-SPT secara langsung diberikan tanda penerimaan surat dari TPT sedangkan penyampaian e-SPT melalui pos atau jasa ekspedisi/kurir bukti pengiriman surat dianggap sebagai tanda terima SPT.

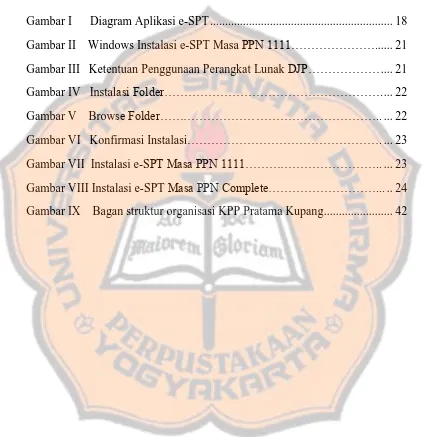

15.Tata Cara Penggunaan e-SPT

Sumber: Direktorat Jenderal Pajak dan Jatis Solution

Gambar 2.1 Diagram Aplikasi e-SPT

Adapun tata cara penggunaan e-SPT bagi pengguna Wajib Pajak

adalah sebagai berikut :

a. Wajib Pajak melakukan instalasi aplikasi e-SPT pada sistem komputer (aplikasi dapat diperoleh dari Account Representative masing-masing atau dapat di copy dari installer e-SPT).

b. Wajib Pajak menggunakan aplikasi e-SPT untuk merekam data-data antara lain: identitas Wajib Pajak, bukti potong, faktur pajak, dan data perpajakan lain.

d. Wajib Pajak mencetak bukti pemotongan/pemungutan dengan menggunakan aplikasi e-SPT dan menyampaikannya kepada pihak yang dipotong atau dipungut.

e. Wajib Pajak mencetak formulir induk SPT menggunakan aplikasi e-SPT .

f. Wajib Pajak menandatangani formulir hasil cetakan aplikasi e-SPT.

g. Wajib Pajak membentuk file data e-SPT dengan menggunakan aplikasi e-SPT dan disimpan dalam media komputer (disket/CD/USB).

h. Wajib Pajak melaporkan SPT hasil cetakan e-SPT yang telah ditandatangani beserta file data SPT yang tersimpan dalam media komputer.

16.Perangkat Keras (Hardware) Aplikasi e-SPT

a. Aplikasi e-SPT PPN 1111

Aplikasi eSPT PPN 1111 adalah aplikasi perpajakan yang digunakan untuk membantu Wajib Pajak dalam pembuatan SPT PPN sesuai dengan ketentuan peraturan perundang-undangan yang berlaku. Untuk mempermudah pemakaian aplikasi e-SPT PPN 1111, anda dapat membaca User Manual ini atau melalui menu Help yang telah disediakan dalam aplikasi .

Setiap aplikasi memiliki spesifikasi kebutuhan yang berbeda agar dapat dijalankan di komputer user. Standar kebutuhan minimal untuk dapat menjalankan aplikasi e-SPT PPN 1111 adalah:

a) Perangkat Keras: 1) Pentium III 600 Mhz 2) 32 Mb RAM

3) 40 Mb Harddisk space 4) CD-ROM Drive

5) VGA dengan minimal resolusi layar 800 x 600 6) Mouse

7) Keyboard b)Perangkat Lunak:

1) Microsoft Windows XP

2) Microsoft Office Access atau Microsoft Data Access Component

3) Microsoft .NET Framework 3.5 b. Instalasi Aplikasi e-SPT Masa PPN

Gambar 2.2

2) Klik radio button I Agree kemudian klik tombol Next.

Gambar 2.3

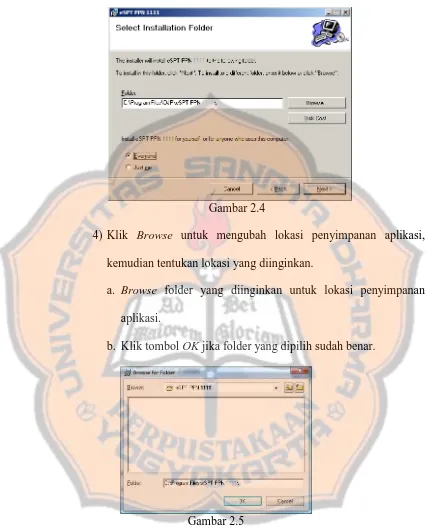

Gambar 2.4

4) Klik Browse untuk mengubah lokasi penyimpanan aplikasi, kemudian tentukan lokasi yang diinginkan.

a. Browse folder yang diinginkan untuk lokasi penyimpanan

aplikasi.

b. Klik tombol OK jika folder yang dipilih sudah benar.

Gambar 2.5

c. Klik Cancel untuk membatalkan.

Gambar 2.6

7) Sistem akan menampilkan proses Copying File dalam bentuk progress bar. Tunggulah beberapa saat sampai proses tersebut selesai.

Gambar 2.7

Gambar 2.8

9) Shortcut untuk Aplikasi e-SPT PPN 1111 akan terbentuk pada tampilan windows komputer anda dan dapat dilihat melalui menu “Start”kemudian klik “Program” lalu pilih “e-SPT PPN 1111”.

17.Kelebihan e-SPT

Perubahan pengisian sistem SPT secara manual menjadi pengisian SPT elektronik atau dikenal dengan sebutan e-SPT, tentunya SPT elektronik ini mempunyai kelebihan, diantaranya sebagai berikut :

a. Penyampaian SPT dapat dilakukan secara cepat dan aman, karena lampiran dalam bentuk media CD/flash disk

b. Data perpajakan terorganisasi dengan baik.

c. Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan dengan baik dan sistematis.

d. Penghitungan dilakukan secara cepat dan tepat karena menggunakan sistem komputer.

f. Data yang disampaikan Wajib Pajak selalu lengkap, karena penomoran formulir dengan menggunakan sistem komputer.

g. Menghindari pemborosan penggunaan kertas serta berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak.

C. Tugas dan Fungsi Account Representative

1. Account Representative yang menjalankan fungsi pengawasan dan

penggalian potensi Wajib Pajak, yang berada di Seksi Waskon II, Waskon III, Waskon IV mempunyai tugas:

a) Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak.

b) Menyusun profil Wajib Pajak.

c) Analisis kinerja Wajib Pajak.

d) Rekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan himbauan kepada Wajib Pajak.

2. Account Representative yang menjalankan fungsi pelayanan dan

konsultasi Wajib Pajak, yang berada di Seksi Waskon I mempunyai tugas:

a) Melakukan proses penyelesaian permohonan Wajib Pajak.

c) Melakukan bimbingan dan konsultasi teknis perpajakan kepada Wajib Pajak.

d) Melakukan proses penyelesaian usulan pengurangan Pajak Bumi dan Bangunan (PBB).

D. Teori Persepsi 1. Definisi Persepsi

Menurut Kamus Besar Bahasa Indonesia, persepsi adalah tanggapan (penerimaan) langsung dari sesuatu, serapan dan proses seseorang mengetahui beberapa hal melalui pancainderanya.

Persepsi merupakan suatu proses yang didahului oleh penginderaan, yaitu merupakan proses yang berujud diterimanya stimulus oleh individu melalui alat reseptornya (Walgito, 1994:53). Pengertian lain mengenai persepsi yaitu stimulus yang diindera oleh individu diorganisasikan, kemudian diinterpretasikan, sehingga individu menyadari, mengerti tentang apa yang diindera itu (Davidoff, 1981).

2. Syarat Persepsi

Syarat yang harus dipenuhi mengenai persepsi (Walgito, 1994:54), sebagai berikut:

a) Adanya objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor. b) Alat indera atau reseptor, yaitu merupakan alat untuk menerima

c) Untuk menyadari atau untuk mengadakan persepsi sesuatu diperlukan pula adanya perhatian, yang merupakan langkah pertama sebagai suatu persiapan dalam mengadakan persepsi.

3. Faktor-faktor yang berperan dalam persepsi

Factor-faktor yang berperan dalam persepsi dapat dikemukakan adanya beberapa faktor (Walgito 2010:101), sebagai berikut:

a) Objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor. b) Alat indera, syaraf, dan pusat susunan syaraf

Alat indera atau reseptor merupakan alat untuk menerima stimulus. c) Perhatian

28 BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah studi kasus. Studi kasus yaitu penelitian terhadap latar belakang dan kondisi dari individu, kelompok, atau komunitas tertentu dengan tujuan untuk memberikan gambaran yang lengkap mengenai subyek atau kejadian yang diteliti (Nur dan Bambang, 1999:259). Hasil penelitian ini bermanfaat untuk KPP Pratama Kupang sebagai informasi dan bahan evaluasi dalam penerapan e-SPT bagi Wajib Pajak.

B.Subjek dan Objek Penelitian 1) Subjek Penelitian

Subjek dari penelitian ini adalah Aparatur Pajak dan Wajib Pajak Badan di Kantor Pelayanan Pajak Pratama Kupang.

2) Objek Penelitian

Objek dari penelitian ini adalah penerapan Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang.

C. Tempat dan Waktu Penelitian

2. Waktu penelitian dilakukan selama 2 (dua) bulan, yaitu dari bulan Maret sampai dengan bulan April 2016.

D.Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kualitatif dan data kuantitatif. Data Kualitatif yaitu data yang dinyatakan dalam bentuk kata, kalimat, dan gambaran berupa pengertian peranan dan kinerja, serta hasil wawancara dan observasi tentang aktivitas penerapan e-SPT Masa PPN yang ada di KPP Pratama Kupang. Data kuantitatif berupa data yang dinyatakan dalam bentuk angka yaitu data yang berasal dari KPP Pratama Kupang mengenai jumlah Wajib Pajak yang menggunakan e-SPT Masa PPN. Selain itu data yang digunakan dalam penelitian ini juga bersifat primer dan sekunder.

1. Data Primer

Data primer adalah data yang didapat dari hasil pengamatan dan wawancara secara langsung terhadap Wajib Pajak dan Aparatur Pajak mengenai penerapan e-SPT Masa PPN di KPP Pratama Kupang.

2. Data Sekunder

Data Sekunder berupa data yang berada di KPP Pratama Kupang tersebut yang digunakan secara langsung maupun tidak langsung untuk analisis data. Data sekunder yang digunakan dalam penelitian ini antara lain:

a. Sejarah KPP Pratama Kupang

c. Peraturan terkait pelaksanaan e-SPT Masa PPN, antara lain: 1) Tata cara pengggunaan aplikasi e-SPT Masa PPN

2) Prosedur Tata Cara Penerimaan dan Pengolahan e-SPT Masa PPN 3) Peraturan Pajak tentang e-SPT Masa PPN

E. Teknik Pengumpulan Data

Teknik Pengumpulan data yang digunakan dalam penelitian ini adalah : 1. Wawancara (interview)

Wawancara atau interview adalah komunikasi dua arah untuk mendapatkan data dari responden (Jogiyanto, 2013:114). Dalam penelitian ini wawancara dilakukan secara terstruktur maupun tidak terstruktur untuk memperoleh informasi yang lebih luas mengenai objek yang akan diteliti. Sumber data penelitian ini yang diperoleh melalui wawancara terhadap informan terdiri atas :

a. Empat orang Aparatur Pajak yang berasal dari Seksi Pelayanan, Seksi Pelayanan dan Konsultasi (Waskon), Seksi Pengolahan Data dan Informasi (PDI), dan Seksi Ekstensifikasi. Keempat informan ini dipilih karena memiliki tugas pokok dan fungsi (tupoksi) kerja yang berkaitan langsung dengan aktivitas penerapan aplikasi e-SPT Masa PPN.

menggunakan aplikasi e-SPT melalui kegiatan wawancara pribadi yang mendalam.

Pedoman wawancara mengacu pada pertanyaan wawancara dari penelitian Lavanda (2014) dengan judul Penerapan e-SPT sebagai Sarana Pelaporan PPN Pajak (Studi Evaluasi Efektivitas Penerapan e-SPT Masa PPN Pada KPP Pratama Singosari) dan kuisioner dari penelitian Lingga (2012) dengan judul pengaruh penerapan E-SPT PPN terhadap Efisiensi Pengisian SPT Menurut Persepsi Wajib Pajak (Survey Terhadap PKP yang terdaftar di KPP Pratama Majalaya) yang kemudian diperbaiki.

2. Observasi

3. Dokumentasi

Metode pengumpulan data dengan dokumentasi adalah mengadakan penelitian yang bersumber pada dokumen, atau barang-barang tertulis. Pengumpulan data melalui dokumen akan memperkuat kredibilitas hasil penelitian dari wawancara (Sugiyono, 2016:240). Data tersebut berupa data statistik pelaporan e-SPT Masa PPN, modul aplikasi e-SPT Masa PPN, peraturan terkait pelaksanaan e-SPT Masa PPN, dan gambaran umum KPP Pratama Kupang.

F. Teknik Analisis Data

Teknik analisis data yang digunakan untuk menjawab rumusan masalah dalam penelitian ini adalah teknik analisis deskriptif. Teknik analisis deskriptif adalah teknik analisis data yang dilakukan dengan cara mengumpulkan, menyusun, mengolah, dan menganalisis data sesuai dengan keadaan yang sebenarnya. Teknik analisis data yang digunakan untuk menjawab rumusan masalah dilakukan dengan langkah-langkah sebagai berikut :

1. Menyajikan data tentang gambaran penerapan Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang berdasarkan hasil observasi dan wawancara kepada keempat Aparatur Pajak, data ini disajikan dalam bentuk uraian singkat yang dideskripsikan dalam bentuk naratif. 2. Penarikan kesimpulan berdasarkan hasil wawancara dan observasi mengenai

3. Menyajikan data yang diperoleh berdasarkan hasil wawancara dan analisis data mengenai penerapan e-SPT Masa PPN menurut persepsi Wajib Pajak di KPP Pratama Kupang kedalam bentuk uraian singkat yang dideskripsikan dalam bentuk naratif dan tabel.

34

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah KPP Pratama Kupang

Kantor Pelayanan Pajak (KPP) Pratama Kupang sebelum tahun 1972 merupakan Kantor Dinas Luar (KDL) Tingkat 1 di bawah Kantor Inspeksi Pajak Singaraja. Sejak 1 januari 1972 secara resmi Kantor Dinas (KD) Tingkat 1 menjadi Kantor Inspeksi Pajak Kupang dengan wialayah kerja meliputi wilayah -wilayah pemerintahan Propinsi Nusa Tenggara Timur (NTT) dan Timor-Timur sekarang Timor Leste.

Berkenan dengan keputusan Menteri Keuangan Republik Indonesia Nomor : 276/ KMK.01.1989, maka Kantor Inspeksi Pajak Kupang dimekarkan kembali menjadi :

1. Kantor Pelayanan Pajak (KPP) Pratama Kupang

Dengan wilayah kerja meliputi : Kabupaten Kupang , TTS, TTU, Belu, Alor, Sumba Barat dan Sumba Timur.

2. Kantor Pelayanan Pajak (KPP) Maumere

Dengan wilayah kerja meliputi : Lembata, Flores Timur, Sikka, Ende, Bejawa dan Ruteng.

Pada tanggal 1 Desember 2008, KPP Kupang diganti namanya menjadi kantor Pelayanan Pajak (KPP) Pratama Kupang dan wilayah kerja yang disebut Kantor Pelayanan, Penyuluhan dan Konsultasi perpajakan (KP2P). KPP Pratama dimekarkan menjadi 3 bagian yaitu KPP Pratama Kupang, KPP Pratama Atambua, KPP Pratama Waingapu.

B. Bentuk Instansi dan Bidang Kerja 1. Bentuk Instansi

KPP Pratama Kupang merupakan instansi pemerintah yang bergerak dalam bidang keuangan yang kegiatannya diatur dan diawasi oleh pemerintah yang tidak mencari keuntungan .

2. Bidang Kerja

KPP Prtama Kupang bergerak dalam bidang Pelayanan jasa kepada masyarakat umum, dimana Wajib Pajak yang membayar pajak tidak mendapat kontra prestasi langsung, tetapi melalui cara-cara tertentu yang ditetapkan oleh pemerintah.

C. Visi, Misi dan Tujuan KPP Pratama Kupang 1. Visi KPP Pratama Kupang

2. Misi KPP Pratama Kupang

Misi KPP Pratama Kupang adalah menyelenggarakan fungsi administrasi perpajakan dengan menerapkan undang-undang perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat.

D. Tujuan KPP Pratama Kupang

1. Mendatangkan pajak sebanyak-banyaknya bagi Negara

2. Mengecek dan mencari tahu kebenaran jumlah barang dan jasa kena pajak yang dimiliki setiap Wajib Pajak.

3. Menguji Kepatuhan Wajib Pajak dalam mengisi Surat Pemberitahuan Pajak.

4. Mewujudkan dan meningkatkan kesejahteraan masyarakat seutuhnya.

E. Struktur Organisasi KPP Pratama Kupang 1. Struktur Organisasi

KPP Pratama Kupang memiliki struktur organisasi yang berbentuk lini. Struktur organisasi berbentuk lini adalah garis komando atau tugas yang diberikan dari pimpinan langsung kepada bawahan dan sebaliknya dipandang sebagai suatu wewenang tunggal, (Handoko, 2001:221). Struktur Organisasi KPP Pratama Kupang dapat dilihat pada gambar berikut :

F. Uraian Tugas KPP Pratama Kupang

Berdasarkan struktur organisasi diatas maka dapat diuraikan tugas-tugas dari tiap-tiap seksi sebagai berikut:

1. Bagian Umum

Tugas-tugas yang dilakukan oleh sub bagian umum adalah sebagai berikut:

a. Mengurus kenaikan pangkat, usulan pensiun dan cuti pegawai. b. Mengurus pemutasian pegawai.

c. Mengurus pembayaran gaji pegawai

d. Melayani permintaan nota bon Alat Tulis Kantor (ATK) dari masing-masing seksi.

e. Mengurus surat ke KP2KP.

f. Mengurus pengolahan belanja rutin . g. Mengurus pengelolaan belanja rutin.

Tugas – Tugas yang dilakukan oleh seksi ini adalah sebagai berikut : a. Menangani perekaman data PPh Pasal 21/26, pasal 22, pasal 23/26,

pasal 4 ayat 2, PPN, PPnBM, PBB, PPh Badan baik masa maupun tahunan.

b. Mengoperasikan komputer baik secara teknis maupun program. c. Membuat surat himbauan bagi calon Wajib Pajak baru.

d. Memperbaiki program komputer yang bermasalah atau terkena virus.

3. Seksi pengawasan dan Konsultasi I (WASKON I)

Tugas-tugas yang dilkukan oleh seksi ini adalah sebagai berikut : a. Membuat Surat tagihan Pajak.

b. Meneliti syarat formal berkas permohonan keberatan, berkas harus sesuai dengan ketentuan UU Perpajakan.

c. Menganalisis data Wajib Pajak dan menghitung potensi pajak dari Wajib Pajak tersebut.

d. Mengawasi penerimaan PPh Masa dan Tahunan, PBB, PPN, PPnBM dan lain-lain.

e. Memberi penjelasan yang berkaitan dengan PPh, PPN, PPnBM, PBB dan lain-lain kepada Wajib Pajak yang belum mengerti. f. Membuat Surat Perintah Membayar Kelebihan Pajak (SPMKP). 4. Seksi Pelayanan

a. Melayani Wajib Pajak yang menyetor atau membayar pajak. b. Menerima Surat Tanda Terima Setoran (STTS) PBB dari Bank. c. Mengirim surat teguran kepada Wajib Pajak yang terlambat PPh

Tahunan atas pemberitahuan dari seksi pengawasan dan konsultasi (WASKON).

d. Menerima berkas permohonan keberatan dan meneliti kelengkapan administrasi.

e. Memberi Nomor Pokok Wajib Pajak (NPWP) kepada Wajib Pajak baru.

f. Bersama Kantor Pelayanan, Penyuluhan, dan Konsultasi Perpajakan (KP2KP) memberi penyuluhan kepada Wajib Pajak Orang Pribadi (OP) dan Badan tentang hak dan kewajibannya. 5. Seksi Pengawasan dan Konsultasi II (WASKON II)

Tugas- tugas yang dilakukan oleh seksi ini adalah sebagai berikut : a. Membuat Surat Tagihan Pajak (STP).

b. Meneliti syarat formal berkas permohonan keberatan, berkas, harus sesuai dengan ketentuan UU Perpajakan.

c. Menganalisis data Wajib Pajak dan menghitung potensi pajak dari WP tersebut.

d. Mengawasi penerimaan PPh Masa dan Tahunan, PBB, PPN, PPnBM dan lain-lain.

6. Seksi Penagihan

Tugas yang diberikan oleh seksi ini adalah menagih pajak kepada Wajib Pajak yang belum atau terlambat bayar pajak.

7. Seksi Pengawasan dan Konsultasi III (WASKON III)

Tugas-tugas yang dilakukan oleh seksi ini adalah sebagai berikut : a. Membuat Surat Tagihan Pajak (STP).

b. Meneliti syarat formal berkas permohonan keberatan, berkas harus sesuai dengan ketentuan UU Perpajakan.

c. Menganalisis data Wajib Pajak dan menghitung potensi pajak dari WP tersebut.

d. Mengawasi penerimaan PPh Masa dan Tahunan, PBB, PPN, PPnBM dan lain-lain.

e. Memberi penjelasan yang berkaitan dengan PPh, PBB, PPnBM, PBB dan lain-lain kepada Wajib Pajak yang belum mengerti. 8. Seksi Pemeriksaan

Tugas- tugas yang dilakukan oleh seksi ini adalah sebagai berikut : a. Melakukan pemeriksaan restitusi.

b. Melakukan pemeriksaan khusus terhadap Wajib Pajak yang bermasalah dalam kaitannya dengan pembayaran pajak.

c. Melakukan penghapusan NPWP.

d. Melakukan pemeriksaan lapangan Wajib Pajak baik badan maupun Orang Pribadi.

Tugas-tugas yang dilakukan oleh seksi ini adalah sebagai berikut : a. Mendata usaha-usaha yang belum memiliki NPWP.

b. Mendata PBB.

10. Seksi Pengawasan dan Konsultasi IV (WASKON IV)

Tugas- tugas yang dilakukan oleh seksi ini adalah sebagai berikut : a. Membuat Surat Tagihan Pajak (STP).

b. Meneliti syarat formal berkas permohonan keberatan, berkas harus sesuai dengan ketentuan UU Perpajakan.

c. Menganalisis data Wajib Pajak (WP) dan menghitung potensi pajak dari Wajib Pajak (WP) tersebut.

d. Mengawasi peneriman Pajak Penghasilan (PPh) Masa dan Tahunan, Pajak Bumi dan Bangunan (PBB), Pajak Pertambahan Nilai (PPN), Pajak Penghasilan Bea Materai (PPnBM).

42 G. Struktur Organisasi KPP Pratama Kupang

Gambar 4.1 Struktur Organisasi KPP Pratama Kupang

Sumber: Kantor Pelayanan Pajak (KPP) Pratama Kupang

KEPALA KPP PRATAMA KUPANG

KELOMPOK FUNGSIONAL

SUB BAGIAN UMUM

WASKON IV

WASKON III

WASKON I WASKON

II

SEKSI PENAGIHAN SEKSI

PEMERIKSAAN SEKSI

EKSTENSIFIKAS SEKSI

PDI SEKSI

PELAYANAN

Account Represetative

Pengawasan Account

Represetative Pengawasan Account

Represetative Pengawasan

Account Represetative

Pengawasan

43

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Penerapan Surat Pemberitahuan Elektronik (e-SPT) Masa PPN di KPP Pratama Kupang

Gambaran penerapan Surat Pemberitahuan Elektronik Masa PPN di KPP Pratama Kupang diperoleh berdasarkan hasil observasi dan wawancara yang dilakukan kepada Aparatur Pajak dari masing-masing bagian yaitu satu orang dari seksi Pelayanan, satu orang dari seksi Pengolahan Data dan Informasi, satu orang dari seksi Pengawasan dan Konsultasi dan satu orang dari seksi Ekstensifikasi. Hasil wawancara diperoleh dari jawaban responden berdasarkan pertanyaan yang diajukan. Pertanyaan – pertanyaan yang diajukan berkaitan dengan penerapan aplikasi e-SPT Masa PPN di KPP Pratama Kupang meliputi penjelasan mengenai aplikasi e-SPT Masa PPN, kewajiban penggunaan e-SPT Masa PPN, persiapan penerapan e-SPT Masa PPN, penggunaan aplikasi e-SPT Masa PPN dan tata cara penerimaan dan pengolahan e-SPT Masa PPN. Hasil Wawancara dari empat orang Aparatur Pajak mengenai penerapan aplikasi e-SPT di KPP Pratama Kupang adalah sebagai berikut:

1. Penerapan e-SPT Masa PPN di KPP Pratama Kupang a. Aplikasi e-SPT Masa PPN 1111

Pajak dan merupakan salah satu bentuk inovasi dari institusi Direktorat Jenderal Pajak untuk memudahkan pengguna khususnya Wajib Pajak Badan dalam menginput data melalui komputer. Data yang diberikan dan dilaporkan oleh Wajib Pajak berupa data elektronik. Data yang dihasilkan dari e-SPT Masa PPN 1111 disampaikan melalui media elektronik ke Kantor Pelayanan Pajak Pratama tempat Subjek Pajak terdaftar. Data yang sudah diinput oleh Wajib Pajak, kemudian disimpan melalui media penyimpanan elektronik melalui flash disk ataupun Compact disc (CD) untuk memudahkan dalam memindahkan data dari satu komputer ke komputer yang lain.

Data yang dimasukkan kedalam media penyimpanan elektronik berupa flash disk ataupun Compact disc (CD) disimpan kedalam bentuk file CSV. File CSV (Comma Separated Value) adalah suatu format data dalam basis data dimana setiap record dipisahkan dengan tanda koma (,) atau titik koma (;). Penyimpanan data dalam bentuk CSV dilakukan karena format file CSV memiliki tingkat kompabilitas yang cukup tinggi dan hampir semua pengolahan data sudah mendukung format CSV seperti Microsoft Office, Notepad, Oracle, sehingga memudahkan penggunanya dalam mengolah data dengan format CSV ini.

menggunakan username dan password yang diberikan oleh Account Representative ketika Wajib Pajak mengisi data SPT Masa PPN

melalui aplikasi e-SPT Masa PPN 1111 untuk menjaga keamanan data setiap Wajib Pajak .

Format yang ada pada aplikasi e-SPT Masa PPN ditampilkan per-kolom sesuai dengan kebutuhan Wajib Pajak dan masing – masing kolom dilengkapi dengan notifikasi apabila Wajib Pajak melakukan kesalahan dalam menginput data. Aplikasi e-SPT Masa PPN 1111 dilakukan update secara berkala oleh Direktorat Jenderal Pajak guna mengurangi resiko kegagalan program ketika berjalan. Aplikasi e-SPT Masa PPN yang diterapkan di KPP Pratama Kupang adalah aplikasi e-SPT Masa PPN 1111 versi 1.4. Pembaruan aplikasi bisa meningkatkan kinerja yang diperlukan untuk menambah dan mengurangi beberapa menu pada aplikasi e-SPT. Pengisian SPT menggunakan aplikasi e-SPT Masa PPN 1111 memiliki beberapa kelebihan dibandingkan pengisian SPT yang dilakukan secara manual oleh Wajib Pajak Badan, antara lain :

1)Penyampaian SPT dapat dilakukan secara cepat dan aman, karena lampiran dalam bentuk media flashdisk/CD/disket.

3)Menghindari pemborosan penggunaan kertas, karena Wajib Pajak Badan mengisi SPT manual memerlukan banyak kertas dengan jumlah transaksi yang cukup besar.

4)Sistem aplikasi e-SPT mengorganisasikan data perpajakan perusahaan dengan baik dan sistematis.

5)Penghitungan dilakukan secara cepat dan tepat karena menggunakan sistem komputer.

6)Berkurangnya pekerjaan-pekerjaan klerikal perekaman SPT yang memakan sumber daya yang cukup banyak.

b. Kewajiban Penggunaan e-SPT Masa PPN di KPP Pratama Kupang PPN (Pajak Pertambahan Nilai) adalah pajak yang dikenakan atas:

1)Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha.

2)Impor Barang Kena Pajak.

3)Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh pengusaha.

4)Pemanfaatan Barang Kena Pajak Tidak Berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

5)Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam daerah pabean.

7)Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak; dan

8)Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Berdasarkan pengertian tersebut, diharapkan kepada Wajib Pajak berstatus PKP Badan untuk melaporkan pajaknya baik secara bulanan maupun tahunan. Pelaporan pajak untuk Wajib Pajak Badan sudah dilakukan melalui media elektronik atau yang lebih dikenal dengan e-SPT PPN. Aplikasi e-SPT Masa PPN memudahkan Wajib Pajak dalam melaporkan SPT bulanan karena Wajib Pajak tidak perlu memerlukan stok kertas yang banyak dan hanya membutuhkan satu lembar kertas yaitu bagian induk SPT sebagai bukti lapor ke KPP Pratama Kupang. Kewajiban penggunaan e-SPT Masa PPN diberlakukan sejak tahun 2013 sesuai dengan Surat Edaran Direktur Jenderal Pajak Nomor SE–17/PJ/2013 Tentang Penyampaian Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2013 Tentang Perubahan Atas Peraturan Direktur Jenderal Pajak Nomor PER-44/PJ/2010 Tentang Bentuk, Isi, dan Tata Cara Pengisian Serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN). Surat Edaran Dirjen Pajak ini memberikan penjelasan mengenai kewajiban penggunaan e-SPT Masa PPN 1111 sebagai berikut:

b)Pengusaha Kena Pajak orang pribadi yang:

1)Melaporkan lebih dari 25 (dua puluh lima) dokumen (Faktur Pajak/dokumen tertentu yang kedudukanya dipersamakan dengan Faktur Pajak dan/atau Nota Retur/Nota Pembatalan) pada salah satu Lampiran SPT dalam 1 (satu) Masa Pajak; atau 2)Jumlah seluruh penyerahan barang dan jasanya dalam 1 (satu)

Masa Pajak Rp400.000.000,00 (empat ratus juta rupiah) atau lebih, wajib menyampaikan SPT Masa PPN dalam bentuk data elektronik.

c) Pengusaha Kena Pajak orang pribadi yang:

1)Melaporkan tidak lebih dari 25 (dua puluh lima) dokumen (Faktur Pajak/dokumen tertentu yang kedudukanya dipersamakan dengan Faktur Pajak dan/atau Nota Retur/Nota Pembatalan) pada salah satu Lampiran SPT dalam 1 (satu) Masa Pajak; atau

c. Persiapan Penerapan E-SPT Masa PPN di KPP Pratama Kupang Persiapan penerapan e-SPT Masa PPN 1111 dipersiapkan sejak Juli 2013. Sarana dan prasarana serta Sumber Daya Manusia (SDM) untuk mendukung penerapan e-SPT telah dipersiapkan secara baik, dimana Wajib Pajak diberikan sosialisasi dan dibentuk kelas pajak. Aktivitas sosialisasi yang dimaksud adalah penyuluhan yang dilakukan pihak KPP kepada Wajib Pajak mengenai penerapan aplikasi e-SPT Masa PPN, sedangkan kelas pajak yaitu pendampingan yang dilakukan oleh Account Representative dan Operator Console mengenai cara mengoperasikan aplikasi e-SPT

Masa PPN. Sosialisasi dilakukan oleh KPP Pratama Kupang dengan cara menghubungi Wajib Pajak Badan melalui Account Representative. Sebelum melaksanakan sosialisasi dan pendampingan

kelas pajak untuk Wajib Pajak, terlebih dahulu Aparatur Pajak diberikan pelatihan khusus yang disebut Training Of Trainer (TOT) dan pelatihan ini dilakukan selama 3 hari bertempat di kantor pusat Direktorat Jenderal Pajak. TOT ditujukan kepada Account Representative dan Operator Console yang berada di KPP Pratama

menghubungi Wajib Pajak Badan melalui Account Representative, sosialisasi mengenai penerapan e-SPT Masa PPN 1111 juga melalui beberapa media cetak dan elektronik seperti Surat Kabar dan Radio.

Sosialisasi dan kelas pajak tentang penerapan e-SPT Masa PPN 1111 bertempat di Aula Sasando dan di ruangan khusus yang berada di Bagian Layanan Umum di KPP Pratama Kupang. Pengadaan sosialisasi mengenai penerapan e-SPT juga dilakukan di gedung-gedung milik Wajib Pajak Badan atas permintaan dari Wajib Pajak itu sendiri. Persiapan penerapan e-SPT Masa PPN 1111 di Kantor Pelayanan Pajak Pratama Kupang di bantu dengan adanya jasa ASP (Application Service Provider) terdiri dari 3 perusahaan. Jumlah Wajib Pajak PKP Badan yang diundang untuk mengikuti sosialisasi dan kelas pajak sekitar 100 orang, namun yang memenuhi undangan KPP Pratama Kupang dalam sosialisasi dan kelas pajak sekitar 80 orang. Sosialisasi dan kelas pajak untuk penerapan e-SPT Masa PPN 1111 mendapat respon yang cukup baik dari Wajib Pajak dilihat dari hampir sebagian dari undangan terpenuhi. Pendampingan kelas pajak dipandu oleh seorang tutor dan empat orang pendamping yaitu dua orang dari bagian Account Representative dan dua orang dari Operator Console dengan membagikan modul tutorial penggunaan

d. Tata Cara Penggunaan E-SPT Masa PPN oleh Wajib Pajak

Wajib Pajak Dapat Memperoleh software atau aplikasi e-SPT Masa PPN dengan meminta langsung ke KPP terdaftar, Account Representative masing-masing atau dengan mengunduh melalui

website perpajakan. Setelah Wajib Pajak memiliki aplikasi tersebut maka yang perlu dilakukan adalah melakukan instalasi dan mulai melakukan proses perekaman data. Berikut adalah ringkasan tata cara penggunaan aplikasi e-SPT Masa PPN oleh setiap Wajib Pajak: 1. Ubah Setting Regional komputer menjadi format “Indonesia”. 2. Lakukan instalasi dari folder setup yang diberikan.

3. Sediakan Database sesuai dengan kebutuhan.

4. Lakukan koneksi ke database yang telah dibuat sebelumnya melalui menu “Program” kemudian pilih menu “Koneksi Database”.

5. Input profil wajib pajak pada form “Profil Wajib Pajak”.

6. Input data Lawan Transaksi melalui menu “Tools kemudian pilih “Referensi Lawan Transaksi” atau Impor data Lawan Transaksi

melalui "Menu Tools” kemudian pilih “Impor Data” lalu klik pada “Lawan Transaksi”.

8. Input data faktur pajak keluaran dan faktur pajak masukan dengan cara manual (diinput satu-persatu) melalui menu “Input Data Pajak Keluaran” dan “Input Data Pajak Masukan” atau Impor data Faktur melalui menu “Tools Impor Data Faktur Pajak dan Tools Impor Data Faktur VAT Refund”.

9. Lakukan posting data faktur pajak yang telah diinput melalui menu “Input Data” kemudian pilih menu “Posting Data” atau melalui tombol “Posting” pada form Daftar Faktur Pajak Keluaran dan form Daftar Faktur Pajak Masukan.

10. Aktifkan menu SPT PPN 1111 untuk menampilkan SPT yang dibuat melalui menu “Setting” lalu klik pada “Setting SPT PPN 1111”.

11. Tampilkan SPT pada Lampiran A1, Lampiran A2, Lampiran B1, Lampiran B2, Lampiran B3, Lampiran AB dan SPT Induk melalui menu “SPT”.

12. Lengkapi data SPT Induk dan Lampiran AB pada kolom-kolom yang aktif (berwarna putih).

13. Inputkan SSP (jika ada) pada menu “SPT” lalu pilih“Surat Setoran Pajak”.

14. Cetak SPT Induk dan Lampiran melalui tombol “Cetak” pada setiap form Induk SPT dan Lampiran.

e. Prosedur Tata Cara Penerimaan dan Pengolahan SPT Pada KPP Dalam Bentuk Elektronik.

Menurut Peraturan Perpajakan nomor PER–2/PJ/2011 Lampiran (2) tentang tata cara dalam penggunaan aplikasi e-SPT oleh setiap Wajib Pajak sebagai berikut

1. Petugas Tempat Pelayanan Terpadu (TPT) pada Seksi Pelayanan: a. Menerima SPT yang disampaikan:

1)secara langsung ke KPP;

2)melalui pos/perusahaan jasa ekspedisi/jasa kurir dengan bukti pengiriman surat; atau

3)melalui KP2KP (beserta Daftar Nominatif Pengantar Pengiriman SPT).

4)Meneliti kelengkapan SPT sebagaimana dimaksud pada Lampiran III angka romawi I.

b. Melakukan pengujian data digital SPT sebagai berikut:

1)menampilkan data digital melalui aplikasi yang tersedia.

2)mengecek kelengkapan elemen-elemen SPT dan kesesuaian Induk SPT dalam tampilan komputer dengan Induk SPT hasil cetakan yang disampaikan oleh PKP atau Pemungut PPN.

4)apabila hasil langkah b dan c tidak cocok, SPT agar ditolak dan dikembalikan kepada PKP atau Pemungut PPN.

5)apabila hasil langkah b dan c cocok, melakukan loading data digital.

c. Mencetak tanda terima SPT, membubuhkan tanda tangan, nama jelas, Nomor Induk Pegawai (NIP) dan Cap Kantor. d. Menyimpan atau meng-copy data elektronik SPT (csv. file)

berdasarkan bulan diterimanya SPT pada Proccessing Center (PC) yang disediakan untuk penyimpanan data elektronik SPT. e. Menyerahkan Bukti Penerimaan Surat (BPS) kepada Pengusaha Kena Pajak (PKP) atau Pemungut PPN sebagai tanda terima atas SPT lengkap yang disampaikan secara langsung oleh PKP atau Pemungut PPN beserta media elektronik yang disampaikan PKP atau Pemungut PPN.

f. Petugas Tempat Pelayanan Terpadu (TPT) menyerahkan: 1) Menyerahkan Bukti Penerimaan Surat (BPS) kepada PKP

atau Pemungut PPN sebagai tanda terima atas SPT lengkap yang disampaikan secara langsung oleh PKP atau Pemungut PPN.

3)Mencetak KP.PPN 1.8 rangkap 4 yang berfungsi sebagai batch header untuk setiap kelompok SPT (Nihil/Kurang

Bayar/Lebih Bayar).

4)Mengirim SPT ke Seksi Pengolahan Data dan Informasi disertai dengan KP.PPN.1.8. (lembar ke-1, 2 dan 3).

5)Menerima kembali KP.PPN 1.8 lembar ke-2 yang telah ditandatangani dalam hal fisik SPT telah sesuai dengan KP.PPN 1.8.

6)Menerima kembali KP.PPN 1.8 (lembar ke-1, 2 dan 3) yang telah diberi catatan SPT tidak sesuai berikut SPT-nya dari Seksi Pengolahan Data dan Informasi dalam hal fisik SPT tidak sesuai dengan KP.PPN 1.8.

2. Seksi Pengolahan Data dan Informasi

a. tugas seksi pengolahan data dan informasi meliputi :

1)Menerima dari Petugas TPT atas SPT berikut KP.PPN 1.8 lembar ke-1, 2 dan 3 yang telah dikelompokkan.

2)Mengecek dan mencocokkan kebenaran fisik SPT apakah telah sesuai dengan isi batch header yang tercantum dalam KP.PPN 1.8.

4)Mengembalikan KP.PPN 1.8 (lembar ke-1, 2 dan 3) dan memberi catatan SPT tidak sesuai berikut SPT-nya kepada Petugas TPT bila isi batch tidak sesuai dengan jumlah fisik SPT untuk dilengkapi.

b. Melakukan back up data elektronik SPT (csv.file) dari PC di TPT yang digunakan untuk penyimpanan data elektronik SPT ke CD paling lambat tanggal 5 bulan berikutnya setelah batas akhir penyampaian SPT.

3. Petugas pada Seksi Pengawasan dan Konsultasi

a. Menerima SPT dari Seksi Pengolahan Data dan Informasi beserta daftar pengantarnya.

b. Melakukan penelitian kebenaran formal pengisian SPT atas SPT lengkap sebagaimana dimaksud pada Lampiran III angka romawi II.

c. Menyiapkan Surat Himbauan sebagaimana dimaksud dalam Lampiran V dalam hal antara lain terdapat:

1)kesalahan matematis (SPT unbalance);

2)SPT Lebih Bayar namun tidak memilih untuk dikompensasikan atau dikembalikan (restitusi), atau

ayat (4c) UU PPN diproses berdasarkan ketentuan peraturan perundang-undangan perpajakan.

d. Menyiapkan:

1)Surat Teguran dalam hal terdapat PKP atau Pemungut PPN yang tidak memasukkan SPT; atau

2)nota hitung dan Surat Tagihan Pajak (STP) dalam hal terdapat keterlambatan penyampaian SPT dan/atau keterlambatan pembayaran.

e. Mengelompokkan SPT Lebih Bayar yang diajukan permohonan pengembalian (restitusi) berdasarkan prosedur pengembalian yaitu melalui:

1)prosedur penelitian (pengembalian pendahuluan); atau 2)prosedur biasa (pemeriksaan).

f. Mengirim SPT Lebih bayar yang diajukan permohonan pengembalian (restitusi) yang diproses berdasarkan prosedur pemeriksaan ke Seksi Pemeriksaan.

g. Meneliti SPT Lebih bayar yang diajukan permohonan pengembalian (restitusi) yang diproses berdasarkan prosedur pengembalian pendahuluan.

h. Mengirim SPT Lebih Bayar yang diajukan permohonan pengembalian (restitusi) melalui prosedur penelitian, SPT unbalance, SPT yang terlambat lapor atau terlambat bayar dan

atau dikembalikan (restitusi) ke Seksi Pelayanan setelah SPT tersebut selesai ditindaklanjuti.

4. Petugas pada Seksi Pelayanan

a. Menerima SPT dari Seksi Pengolahan Data dan Informasi dan Seksi Pengawasan dan Konsultasi untuk disimpan dalam rumah berkas.

b. Mencetak dan mengirim: 1)Surat Teguran atau

59

B.Analisis Data Penerapan Surat Pemberitahuan Elektronik (e-SPT) Menurut Persepsi Wajib Pajak Informan Kapan Wajib

Pajak mulai menggunakan aplikasi e-SPT?

Bagaimana tanggapan Wajib Pajak terhadap penggunaan aplikasi e-dan prasarana di

KPP Pratama

Informan 1 1. Wajib Pajak mulai menggunakan aplikasi e-SPTsejak tahun 2012

1. Penggunaan e-SPT sangat membantu dalam proses pengisian SPT 2. Tampilan aplikasi

sederhana dan mudah diikuti

3. Kesalahan input data SPT

4. Pelayanan e-SPT sudah baik

5. Menghemat waktu,biaya dan tenaga serta

pengarsipan data lebih sistematis

1. Ada penyuluhan e-SPT dari KPP seperti sosialisasi tapi belum maksimal

2. Ada pendampingan oleh pihak Account Representative 2. Prasarana yang

dilakukan pihak KPP dalam penerapan e-SPT belum sepenuhnya maksimal

60

Informan Kapan Wajib Pajak mulai menggunakan aplikasi e-SPT?

Bagaimana tanggapan Wajib Pajak terhadap penggunaan aplikasi e-dan prasarana di

KPP Pratama

Informan 2 1. Wajib Pajak mulai menggunakan aplikasi e-SPT sejak tahun 2013

1. Penerapan e-SPT sudah baik dan memudahkan Wajib Pajak dalam mengisi dan melaporkan SPT

2. Tampilan aplikasi e-SPT mudah untuk diikuti dan tidak rumit

3. Terdapat kendala saat menggunakan e-SPT seperti kesalahan teknis komputer

4. Awal penggunaan e-SPT cukup rumit tetapi bisa diatasi

5. Pelayanan yang diberikan cukup memuaskan seperti layanan Helpdesk

1. Ada penyuluhan yang diberikan KPP seperti sosialisasi tentang e-SPT dan kelas pajak

2. Ada pendampingan yang dilakukan pihak Account Representative ketika Wajib Pajak mengalami 2. Prasarana yang

dilakukan KPP mengenai e-SPT secara keseluruhan sudah dilakukan dengan baik