Dampak pelaksanaan kebijakan penghapusan sanksi pajak terhadap kepatuhan wajib pajak orang pribadi (studik kasus di KPP Pratama Wilayah Kanwil Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta).

Teks penuh

Gambar

Dokumen terkait

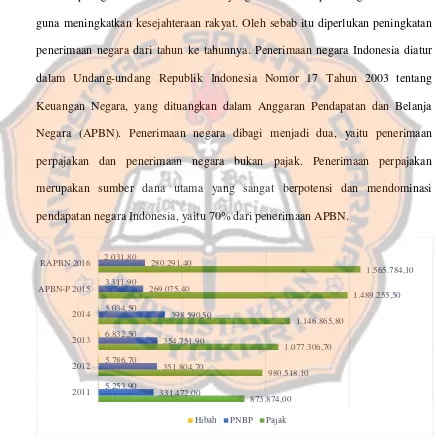

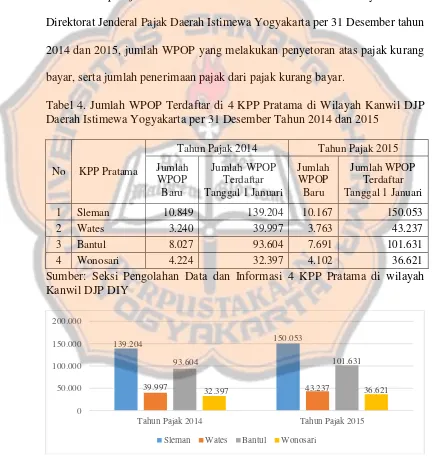

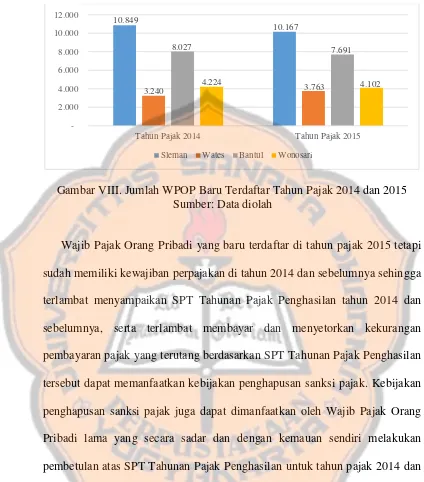

Jumlah kepatuhan WPOP Usaha yang menyampaikan SPT Tahunan tidak tepat waktu mengalami peningkatan dari tahun 2014 sebesar 9,00% dan tahun 2015 sebesar 9,01%.. Jumlah kepatuhan

Penelitian ini mengkaji tingkat kepatuhan wajib pajak orang pribadi yang dilihat dari seberapa besar pengaruh sanksi perpajakan, kesadaran wajib pajak, kualitas

Pengaruh Kesadaran Wajib Pajak, Persepsi Wajib Pajak tentang Sanksi Perpajakan dan Hasrat Membayar Pajak terhadap Kepatuhan Wajib Pajak (Studi Empiris terhadap Wajib Pajak

Dengan keikutsertaan CV Liverpool FC atas Program Penghapusan Sanksi, dengan mengajukan Permohonan penghapusan sanksi atas keterlambatan pembayaran dan pelaporan pajak maka

(2017) tentang pengaruh pemahaman wajib pajak, kesadaran pajak, sanksi perpajakan dan pelayanan fiskus terhadap kepatuhan wajib pajak (studi empiris pada wajib

Rasio kepatuhan Wajib Pajak Badan dalam menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) pada tahun 2009 adalah perbandingan antara jumlah seluruh

Kami menyimpulkan bahwa pelayanan pajak, sanksi pajak, dan kesadaran wajib pajak masing-masing juga berpengaruh positif terhadap kepatuhan wajib pajak. Variabel

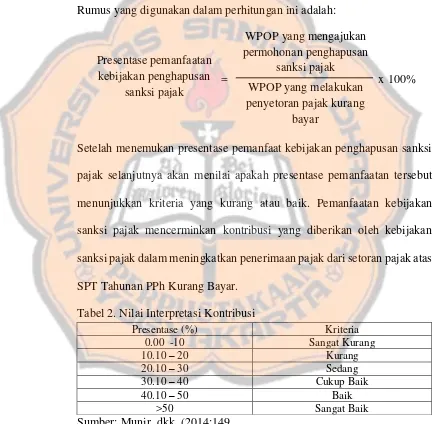

Untuk mengetahui pengaruh penghapusan sanksi administrasi terhadap kepatuhan wajib pajak badan (studi kasus kantor pelayanan pajak pratama palembang ilir barat). LANDASAN TEORI.. 2.1