ABSTRAK

ANALISIS KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

SEBELUM DAN SESUDAH PENERAPAN E-FILING MELALUI WEBSITE DIREKTORAT JENDERAL PAJAK

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

Reza Yunanto NIM: 112114076 Universitas Sanata Dharma

Yogyakarta 2015

E-Filing merupakan cara baru penyampaian SPT yang digulirkan DJP untuk membuat Wajib Pajak semakin mudah dan nyaman dalam melaksanakan kewajiban perpajakannya. Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman sebelum dan sesudah penerapan e-Filing melalui website

DJP.

Jenis penelitian ini adalah studi kasus. Data dikumpulkan dengan teknik dokumentasi. Analisis data dalam penelitian ini menggunakan Uji Beda Sampel Berpasangan. Kepatuhan penyampaian SPT Tahunan Pajak Penghasilan diukur menggunakan Rasio Kepatuhan Penyampaian SPT Tahunan Pajak Penghasilan.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman sebelum dan sesudah penerapan e-Filing melalui website DJP. Hal ini menunjukkan bahwa penerapan e-Filing melalui website DJP tidak mampu meningkatkan kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman.

ABSTRACT

ANALYSIS OF THE ANNUAL INCOME TAX RETURN SUBMISSION COMPLIANCE OF INDIVIDUAL TAX PAYER BEFORE AND AFTER E-FILING APPLICATION THROUGH DIRECTORATE GENERAL OF

TAXATION’S WEBSITE A Case Study in Sleman Tax Office

Reza Yunanto General of Taxation (DGT) for Tax Payers. This feature facilitates the Tax Payers to do their taxation obligation easily and pleasantly. The aim of this research is to discover the difference of Annual Income Tax Return submission compliance of Individual Tax Payer in Sleman Tax Office before and after e-Filing application through Directorate General of Taxation’s website.

This is a case study research. The data were collected by documentation technique. Paired Sample t-Test was used to analyze the data. Annual Income Tax Return submission compliance was measured by Compliance Ratio of Annual Income Tax Return Filing.

The result of this research indicates that there is no difference of the Annual Income Tax Return submission compliance of Individual Tax Payer in Sleman Tax Office before and after e-Filing application through DGT’s website. It shows that e-Filing application through DGT’s website is incapable of increasing the Annual Income Tax Return submission compliance of Individual Tax Payer in Sleman Tax Office.

ANALISIS KEPATUHAN PENYAMPAIAN SURAT

PEMBERITAHUAN TAHUNAN PAJAK

PENGHASILAN WAJIB PAJAK ORANG PRIBADI

SEBELUM DAN SESUDAH PENERAPAN

E-FILING

MELALUI

WEBSITE

DIREKTORAT JENDERAL

PAJAK

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Reza Yunanto NIM: 112114076

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

ANALISIS KEPATUHAN PENYAMPAIAN SURAT

PEMBERITAHUAN TAHUNAN PAJAK

PENGHASILAN WAJIB PAJAK ORANG PRIBADI

SEBELUM DAN SESUDAH PENERAPAN

E-FILING

MELALUI

WEBSITE

DIREKTORAT JENDERAL

PAJAK

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Reza Yunanto NIM: 112114076

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Awali dengan Doa, Lanjutkan dengan Usaha,

Akhiri dengan Ucapan Syukur.

Bersukacitalah dalam pengharapan,

sabarlah dalam kesesakan,

dan bertekunlah dalam doa!

(Roma 12:12)

AMDG

Kupersembahkan Skripsi ini untuk:

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke Hadirat Tuhan Yang Maha Esa atas

limpahan kasih dan rahmat-Nya sehingga penulis dapat menyelesaikan skripsi

yang berjudul Analisis Kepatuhan Penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan Wajib Pajak Orang Pribadi sebelum dan sesudah Penerapan

e-Filing melalui Website Direktorat Jenderal Pajak (Studi Kasus di Kantor

Pelayanan Pajak Pratama Sleman). Penulisan skripsi ini bertujuan untuk

memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi

Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Penulis mendapatkan bantuan dari berbagai pihak dalam menyelesaikan

skripsi ini. Oleh karena itu, penulis mengucapkan terima kasih kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan kepada penulis untuk belajar

dan mengembangkan kepribadian.

2. Dra. YFM. Gien Agustinawansari, M.M., Ak., C.A., selaku Pembmbing

yang telah membantu dan membimbing penulis dalam menyelesaikan

skripsi ini.

3. Segenap dosen Fakultas Ekonomi yang telah membagikan ilmu dan

pengalamannya kepada penulis.

4. Segenap staf Sekretariat Fakultas Ekonomi yang telah memberikan

viii

5. Kepala Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa

Yogyakarta dan Kepala Kantor Pelayanan Pajak Pratama Sleman yang telah

memberikan kesempatan kepada penulis untuk melakukan penelitian.

6. Keluarga besar Fl. Suryanto yang telah memberikan doa dan dukungan

kepada penulis.

7. Fabiola Desylita Christanti yang selalu memberikan doa, semangat, dan

dukungan kepada penulis.

8. Sahabat dan teman-teman Akuntansi 2011 kelas B.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini memiliki banyak kekurangan. Oleh

karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi semua pihak yang membaca.

Yogyakarta, 30 Juni 2015

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ……….……... i

HALAMAN PERSETUJUAN PEMBIMBING ………... . ii

HALAMAN PENGESAHAN ……….. iii

HALAMAN PERSEMBAHAN ………. . iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ………. v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI …………. . vi

HALAMAN KATA PENGANTAR ………... vii

HALAMAN DAFTAR ISI ………. . ix

HALAMAN DAFTAR TABEL ………. . xi

HALAMAN DAFTAR GAMBAR ……….. xiii

ABSTRAK ………..… . xiv

x

E. Desain Penelitian ……… . 34

F. Populasi dan Sampel ……….. . 35

G. Data ……….. 36

H. Teknik Pengumpulan Data ………. . 37

I. Teknik Analisis Data ……….. . 37

BAB IV GAMBARAN UMUM KPP PRATAMA SLEMAN ………. 45

A. Sejarah ……… . 45

B. Visi, Misi, dan Motto Pelayanan ……… . 46

C. Struktur Organisasi ……… . 47

BAB V ANALISIS DATA DAN PEMBAHASAN ……….. . 50

A. Deskripsi Data ……… . 50

B. Analisis Data ……….. . 56

C. Pembahasan ……… . 67

BAB VI PENUTUP……….. . 71

A. Kesimpulan ……….… . 71

B. Keterbatasan Penelitian ………..… . 71

C. Saran……… . 72

DAFTAR PUSTAKA ………. . 73

xi

DAFTAR TABEL

Halaman Tabel 1. Peran Pajak terhadap APBN Tahun 2008-2013 ………. . 1

Tabel 2. Kepatuhan Penyampaian SPT Tahunan PPh di KPP Pratama

Sleman Tahun 2008-2011 ……..……… . 2

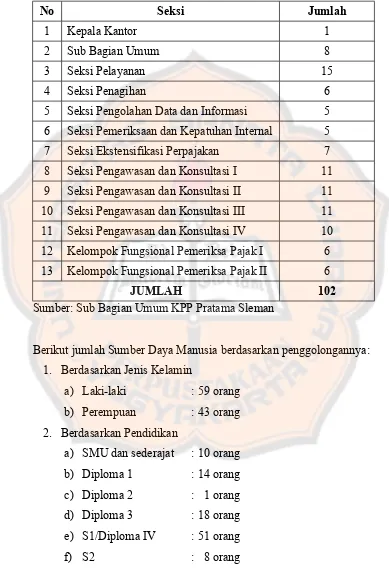

Tabel 3. Jumlah Sumber Daya Manusia KPP Pratama Sleman ………... . 48

Tabel 4. Jumlah WPOP yang Menggunakan Formulir 1770S

dan 1770SS Terdaftar per 31 Desember Tahun 2008-2013 …... . 50

Tabel 5. Jumlah Penerimaan SPT Tahunan PPh WPOP

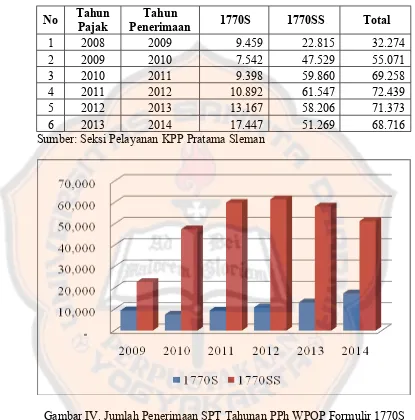

Formulir 1770S dan 1770SS Tepat Waktu Tahun 2009-2014 ... . 52

Tabel 6. Jumlah Penerimaan SPT Tahunan PPh WPOP Formulir

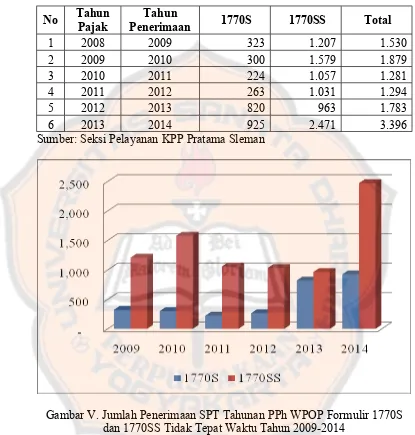

1770S dan 1770SS Tidak Tepat Waktu Tahun 2009-2014 …… . 53

Tabel 7. Jumlah Total Penerimaan SPT Tahunan PPh WPOP

Formulir 1770S dan 1770SS Tahun 2009-2014 ……….... . 54

Tabel 8. Jumlah WPOP yang Tidak Menyampaikan SPT Tahunan

PPh Tahun 2009-2014 ……… . 55

Tabel 9. Rasio Kepatuhan Penyampaian SPT Tahunan PPh WPOP

sebelum Penerapan e-Filing melalui Website DJP ……… . 56

Tabel 10. Rasio Penyampaian SPT Tahunan PPh WPOP

yang Tidak Tepat Waktu sebelum Penerapan e-Filing

melalui Website DJP ……….... 57

Tabel 11. Rasio WPOP yang Tidak Menyampaikan SPT Tahunan PPh

sebelum Penerapan e-Filing melalui Website DJP ……….…... . 59

Tabel 12. Rasio Kepatuhan Penyampaian SPT Tahunan PPh WPOP

xii

Tabel 13. Rasio Penyampaian SPT Tahunan PPh WPOP yang Tidak Tepat Waktu sesudah Penerapan e-Filing

melalui Website DJP ……….... 61

Tabel 14. Rasio WPOP yang Tidak Menyampaikan SPT Tahunan PPh sesudah Penerapan e-Filing melalui Website DJP ……….…... . 62

Tabel 15. Rekapitulasi Perhitungan Rasio Kepatuhan Penyampaian SPT Tahunan PPh WPOP, Rasio Penyampaian SPT Tahunan PPh WPOP yang Tidak Tepat Waktu dan Rasio WPOP yang Tidak Menyampaikan SPT Tahunan PPh sebelum Penerapan e-Filing melalui Website DJP ……… . 64

Tabel 16. Rekapitulasi Perhitungan Rasio Kepatuhan Penyampaian SPT Tahunan PPh WPOP, Rasio Penyampaian SPT Tahunan PPh WPOP yang Tidak Tepat Waktu dan Rasio WPOP yang Tidak Menyampaikan SPT Tahunan PPh sesudah Penerapan e-Filing melalui Website DJP ………. . 64

Tabel 17. Output Paired Samples Statistic ………. . 66

Tabel 18. Output Paired Samples Correlations ……….……… . 66

xiii

DAFTAR GAMBAR

Halaman

Gambar I. Kerangka Pemikiran ………….………. . 28

Gambar II. Struktur Organisasi KPP Pratama Sleman ……… . 47

Gambar III. Jumlah WPOP yang Menggunakan Formulir 1770S

dan 1770SS Terdaftar per 31 Desember Tahun 2008-2013 .. . 50

Gambar IV. Jumlah Penerimaan SPT Tahunan PPh WPOP Formulir

1770S dan 1770SS Tepat Waktu Tahun 2009-2014 ……… . 52

Gambar V. Jumlah Penerimaan SPT Tahunan PPh WPOP Formulir

1770S dan 1770SS Tidak Tepat Waktu Tahun 2009-2014 ... . 53

Gambar VI. Jumlah Total Penerimaan SPT Tahunan PPh WPOP

Formulir 1770S dan 1770SS Tahun 2009-2014 ………….. . 54

Gambar VII. Jumlah WPOP yang Tidak Menyampaikan

xiv

ABSTRAK

ANALISIS KEPATUHAN PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI

SEBELUM DAN SESUDAH PENERAPAN E-FILING MELALUI WEBSITE DIREKTORAT JENDERAL PAJAK

Studi Kasus di Kantor Pelayanan Pajak Pratama Sleman

Reza Yunanto NIM: 112114076 Universitas Sanata Dharma

Yogyakarta 2015

E-Filing merupakan cara baru penyampaian SPT yang digulirkan DJP untuk membuat Wajib Pajak semakin mudah dan nyaman dalam melaksanakan kewajiban perpajakannya. Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman sebelum dan sesudah penerapan e-Filing melalui website

DJP.

Jenis penelitian ini adalah studi kasus. Data dikumpulkan dengan teknik dokumentasi. Analisis data dalam penelitian ini menggunakan Uji Beda Sampel Berpasangan. Kepatuhan penyampaian SPT Tahunan Pajak Penghasilan diukur menggunakan Rasio Kepatuhan Penyampaian SPT Tahunan Pajak Penghasilan.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman sebelum dan sesudah penerapan e-Filing melalui website DJP. Hal ini menunjukkan bahwa penerapan e-Filing melalui website DJP tidak mampu meningkatkan kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman.

xv

ABSTRACT

ANALYSIS OF THE ANNUAL INCOME TAX RETURN SUBMISSION COMPLIANCE OF INDIVIDUAL TAX PAYER BEFORE AND AFTER E-FILING APPLICATION THROUGH DIRECTORATE GENERAL OF

TAXATION’S WEBSITE A Case Study in Sleman Tax Office

Reza Yunanto General of Taxation (DGT) for Tax Payers. This feature facilitates the Tax Payers to do their taxation obligation easily and pleasantly. The aim of this research is to discover the difference of Annual Income Tax Return submission compliance of Individual Tax Payer in Sleman Tax Office before and after e-Filing application through Directorate General of Taxation’s website.

This is a case study research. The data were collected by documentation technique. Paired Sample t-Test was used to analyze the data. Annual Income Tax Return submission compliance was measured by Compliance Ratio of Annual Income Tax Return Filing.

The result of this research indicates that there is no difference of the Annual Income Tax Return submission compliance of Individual Tax Payer in Sleman Tax Office before and after e-Filing application through DGT’s website. It shows that e-Filing application through DGT’s website is incapable of increasing the Annual Income Tax Return submission compliance of Individual Tax Payer in Sleman Tax Office.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat (UU No. 28

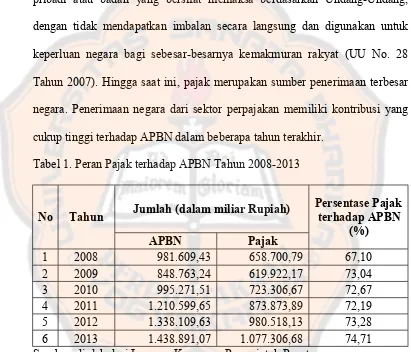

Tahun 2007). Hingga saat ini, pajak merupakan sumber penerimaan terbesar

negara. Penerimaan negara dari sektor perpajakan memiliki kontribusi yang

cukup tinggi terhadap APBN dalam beberapa tahun terakhir.

Tabel 1. Peran Pajak terhadap APBN Tahun 2008-2013

Jumlah (dalam miliar Rupiah)

Sumber: diolah dari Laporan Keuangan Pemerintah Pusat

Indonesia telah mengalami perubahan sistem pemungutan pajak dari

Official Assessment System menjadi Self Assessment System. Self Assessment

System adalah suatu sistem pemungutan pajak yang memberi wewenang

kepada Wajib Pajak untuk menghitung, menyetor, dan melaporkan sendiri

peran aktif masyarakat dalam melaksanakan kewajiban perpajakannya. Hal

ini menjadikan kepatuhan pajak sebagai hal yang sangat penting dalam

mewujudkan keberhasilan penerimaan pajak. Salah satu kriteria Wajib Pajak

yang patuh adalah tepat waktu dalam menyampaikan Surat Pemberitahuan

(SPT). Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan

untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak

dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan

ketentuan peraturan perundang-undangan perpajakan (UU No. 28 Tahun

2007).

Tabel 2. Kepatuhan Penyampaian SPT Tahunan PPh di KPP Pratama Sleman Tahun 2008-2011

Tahun Wajib Pajak SPT Masuk Kepatuhan

2008 46.718 40.482 86,65%

2009 71.421 59.152 82,82%

2010 116.578 82.961 71,16%

2011 112.781 83.482 74,02%

Sumber: Sub Bagian Umum KPP Pratama Sleman

Tidak semua Wajib Pajak memenuhi kewajiban perpajaknnya. Tabel 2

menunjukkan bahwa di Kantor Pelayanan Pajak (KPP) Pratama Sleman

terdapat Wajib Pajak yang tidak patuh dengan tidak menyampaikan SPT

Tahunan PPh. Wajib Pajak yang menyampaikan SPT Tahunan PPh ada juga

yang tidak patuh karena melanggar ketentuan dalam peraturan

perundang-undangan perpajakan. Beberapa Wajib Pajak menyampaikan SPT Tahunan

Faktor-faktor yang membuat Wajib Pajak khususnya Wajib Pajak

Orang Pribadi (WPOP) tidak menyampaikan SPT Tahunannya antara lain:

permasalahan waktu, biaya, dan kepraktisan. Banyak WPOP yang tidak

menaati aturan tentang penyampaian SPT Tahunan PPh karena tidak

mempunyai cukup waktu untuk datang ke KPP. Faktor lain yang

menyebabkan WPOP tidak menyampaikan SPT Tahunan PPh sesuai aturan

adalah masalah biaya. Penyampaian SPT Tahunan PPh tentu saja

membutuhkan biaya. Biaya yang dikeluarkan dalam penyampaian SPT

Tahunan PPh adalah biaya transportasi untuk datang ke KPP dan sebagainya.

Penyampaian SPT Tahunan PPh secara manual dengan datang ke KPP dirasa

kurang praktis sehingga WPOP enggan untuk melakukannya. Wajib Pajak

Orang Pribadi bisa saja menyampaikan SPT Tahunan PPh tanpa harus datang

ke KPP, yaitu dengan mengirimkannya melalui pos. Pengiriman melalui pos

juga membutuhkan waktu dan biaya yang membuat WPOP malas untuk

melakukannya.

Direktorat Jenderal Pajak (DJP) bekerja keras untuk mengatasi berbagai

permasalahan perpajakan yang terjadi karena kontribusi pajak dalam

penerimaan negara begitu besar. Permasalahan mengenai adanya Wajib Pajak

Orang Pribadi yang tidak patuh dalam hal menyampaikan SPT Tahunan PPh

tidak lepas dari perhatian DJP. Direktorat Jenderal Pajak melakukan inisiatif

dengan meluncurkan program e-Filing untuk mengatasi hal ini. Menurut

Peraturan Direktur Jenderal Pajak Nomor: PER-1/PJ/2014 tentang Tata Cara

yang Menggunakan Formulir 1770S atau 1770SS secara e-Filing melalui

Website Direktorat Jenderal Pajak (www.pajak.go.id), e-Filing adalah suatu

cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara

online dan real time melalui internet pada website Direktorat Jenderal Pajak

(www.pajak.go.id) atau Penyedia Jasa Aplikasi atau Application Service

Provider (ASP). E-Filing melalui website DJP diatur pertama kali dalam

PER-39/PJ/2011 yang kemudian diganti dengan PER-1/PJ/2014. Berdasarkan

PER-1/PJ/2014, jenis SPT yang dapat disampaikan secara e-Filing melalui

website DJP adalah SPT Tahunan PPh Wajib Pajak Orang Pribadi formulir

1770S dan 1770SS.

Penerapan e-Filing melalui website DJP diharapkan dapat memberikan

solusi atas permasalahan adanya Wajib Pajak Orang Pribadi yang tidak patuh

dalam hal menyampaikan SPT Tahunan PPh. Faktor-faktor yang

menyebabkan WPOP tidak patuh dalam menyampaikan SPT Tahunan PPh

bisa diatasi oleh e-Filing. Penerapan e-Filing melalui website DJP

menjadikan penyampaian SPT Tahunan PPh menjadi lebih praktis, mudah,

cepat, dan murah. E-Filing memungkinkan WPOP untuk menyampaikan SPT

Tahunannya kapan saja dan di mana saja selama ada koneksi internet. Hal ini

akan mengurangi biaya dan waktu yang dibutuhkan oleh WPOP untuk

mengisi dan menyampaikan SPT Tahunan PPh secara benar dan tepat waktu.

Wajib Pajak Orang Pribadi yang ingin menyampaikan SPT Tahunan PPh

tidak perlu datang dan mengantri di KPP, tidak perlu mendatangi lokasi Drop

perusahaan jasa ekspedisi lainnya. Wajib Pajak Orang Pribadi juga tidak perlu

mengeluarkan biaya untuk menyampaikan SPT Tahunan PPh.

Direktorat Jenderal Pajak berharap tidak ada lagi alasan bagi Wajib

Pajak Orang Pribadi untuk tidak menyampaikan SPT Tahunannya setelah

adanya program e-Filing melalui website DJP yang memberikan banyak

kemudahan. Wajib Pajak Orang Pribadi juga diharapkan menyampaikan SPT

Tahunan secara tepat waktu sesuai ketentuan peraturan perundang-undangan

perpajakan. Penerapan e-Filing melalui website DJP diharapkan mampu

meningkatkan kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP

Pratama Sleman.

B. Rumusan Masalah

Rumusan masalah merupakan pernyataan atau pertanyaan yang

mengungkapkan secara lugas persoalan yang akan dijawab atau diselesaikan

melalui penelitian. Berdasarkan latar belakang masalah yang telah

dikemukakan, rumusan masalah dalam penelitian ini adalah apakah terdapat

perbedaan antara kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP

Pratama Sleman sebelum dan sesudah penerapan e-Filing melalui website

C. Batasan Masalah

Batasan masalah seringkali diberikan dalam sebuah penelitian agar

penelitian lebih terfokus. Penelitian ini memiliki beberapa batasan masalah,

yaitu:

1. Wajib Pajak Orang Pribadi (WPOP) dalam penelitian ini adalah WPOP

yang menggunakan formulir 1770S dan 1770SS.

2. Cut-off sebelum dan sesudah penerapan e-Filing melalui website DJP

adalah mulai berlakunya PER-39/PJ/2011 yaitu pada tanggal 1 Februari

2012. Penyampaian SPT menggunakan e-Filing melalui website DJP

sudah bisa dilakukan untuk SPT Tahunan PPh Tahun Pajak 2011 yang

penyampaiannya dilakukan pada tahun 2012.

D. Tujuan Penelitian

Penelitian yang dilakukan tentunya memiliki tujuan yang ingin dicapai.

Tujuan yang ingin dicapai dari penelitian ini adalah untuk mengetahui apakah

terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan PPh WPOP

di KPP Pratama Sleman sebelum dan sesudah penerapan e-Filing melalui

E. Manfaat Penelitian

Setiap penelitian diharapakan dapat memberikan manfaat bagi

pembaca. Manfaat dari penelitian ini adalah:

1. Bagi DJP dan KPP Pratama Sleman

Hasil dari penelitian ini diharapkan dapat memberikan umpan balik atas

penerapan e-Filing untuk meningkatkan pelayanan kepada Wajib Pajak.

2. Bagi Penulis

Hasil dari penelitian ini diharapkan bermanfaat untuk menambah

wawasan dan pengetahuan penulis.

3. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini dapat dijadikan sebagai literatur atau bahan

acuan untuk penelitian selanjutnya dengan topik yang sama.

F. Sistematika Penulisan

Penulisan penelitian ini dikelompokkan menjadi enam bab, yaitu bab

pendahuluan, bab landasan teori, bab metode penelitian, bab gambaran umum

KPP Pratama Sleman, bab analisis data dan pembahasan, serta bab penutup.

Bab I : Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah,

batasan masalah, tujuan penelitian, manfaat penelitian, serta

Bab II : Landasan Teori

Bab ini menjelaskan landasan teori yang digunakan dalam

penelitian yang terdiri atas: tinjauan pustaka, penelitian terdahulu,

kerangka pemikiran, serta perumusan hipotesis.

Bab III : Metode Penelitian

Bab ini terdiri atas: jenis penelitian, subjek dan objek penelitian,

tempat penelitian, definisi operasional variabel, desain penelitian,

populasi dan sampel, data, teknik pengumpulan data, serta teknik

analisis data.

Bab IV : Gambaran Umum KPP Pratama Sleman

Bab ini menjelaskan secara garis besar KPP Pratama Sleman

seperti: sejarah, visi-misi dan motto pelayanan, serta struktur

organisasi.

Bab V : Analisis Data dan Pembahasan

Bab ini terdiri atas: deskripsi data, analisis data, serta

pembahasan.

Bab VI : Penutup

Bab ini terdiri atas: kesimpulan, keterbatasan penelitian, serta

9

BAB II

LANDASAN TEORI

A. Tinjauan Pustaka

1. Pengertian Pajak

Banyak pihak mengemukakan pendapatnya tentang definisi atau

pengertian pajak, di antaranya para tokoh pendidikan dan negara

(melalui peraturan perundang-undangan). Menurut Prof. Dr. Rochmat

Soemitro, SH dalam Mardiasmo (2011:1), “Pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan)

dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Dari definisi tersebut dapat disimpulkan bahwa pajak memiliki

unsur-unsur: (1) iuran dari rakyat kepada negara, (2) berdasarkan

Undang-Undang, (3) tanpa jasa timbal atau kontraprestasi dari negara yang

secara langsung dapat ditunjuk, dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah, (4)

digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas. Definisi pajak yang

dikemukakan oleh Prof. Dr. P.J.A. Adriani dalam Rahayu (2010:22),

sebagai berikut:

Pengertian pajak yang dikemukakan oleh dua tokoh tersebut

tidak jauh berbeda dengan pengertian pajak yang termuat dalam

peraturan perundang-undangan perpajakan. Menurut Undang-Undang

Nomor 28 Tahun 2007, Pajak adalah kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

2. Fungsi Pajak

Pajak yang dipungut dari masyarakat tentunya memiliki fungsi

terendiri. Menurut Mardiasmo (2011:1-2), terdapat dua fungsi pajak,

yaitu: (1) Fungsi Budgetair dan (2) Fungsi Mengatur (Regulerend).

Fungsi Budgetair yaitu pajak sebagai sumber dana bagi pemerintah

untuk membiayai pengeluaran-pengeluarannya. Fungsi Mengatur

(Regulerend) yaitu pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan

ekonomi, contohnya pajak yang tinggi dikenakan terhadap

3. Sistem Pemungutan Pajak

Negara memerlukan sistem pemungutan pajak yang baik agar

pemungutan yang dilakukan bisa berjalan dengan optimal. Menurut

Mardiasmo (2011:7-8), sistem pemungutan pajak dibagi menjadi tiga,

yaitu: (1) Official Assessment System, (2) Self Assessment System, dan

(3) With Holding System. Official Assessment System merupakan sistem

pemungutan pajak yang memberikan wewenang kepada pemerintah

(fiskus) untuk menentukan besarnya pajak yang terutang oleh Wajib

Pajak. Ciri-ciri dari sistem ini adalah wewenang untuk menentukan

besarnya pajak terutang ada pada fiskus, Wajib Pajak bersifat pasif,

utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus. Self Assessment System merupakan sistem pemungutan pajak

yang memberi wewenang kepada Wajib Pajak untuk menentukan

sendiri pajak yang terutang. Ciri-ciri dari sistem ini adalah wewenang

untuk menentukan besarnya pajak terutang ada pada Wajib Pajak

sendiri, Wajib Pajak aktif mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang, fiskus tidak ikut campur dan

hanya mengawasi. With Holding System merupakan sistem pemungutan

pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan

bukan Wajib Pajak yang bersangkutan) untuk menentukan besarnya

pajak yang terutang oleh Wajib Pajak. Ciri-ciri dari sistem ini adalah

wewenang menentukan besarnya pajak yang terutang ada pada pihak

4. Hambatan Pemungutan Pajak

Masyarakat tidak mendapatkan kontraprestasi langsung atas pajak

yang telah dibayarnya. Hal ini membuat pemungutan pajak tidak bisa

dilakukan dengan mudah. Pemungutan pajak yang dilakukan oleh

negara mengalami beberapa hambatan. Menurut Mardiasmo (2011:8-9),

hambatan terhadap pemungutan pajak dibagi menjadi dua kelompok,

yaitu: (1) Perlawanan Pasif dan (2) Perlawanan Aktif. Perlawanan pasif

ditandai dengan masyarakat enggan (pasif) membayar pajak, yang dapat

disebabkan antara lain: (a) perkembangan intelektual dan moral

masyarakat, (b) sistem perpajakan yang (mungkin) sulit dipahami

masyarakat, (c) sistem kontrol tidak dapat dilakukan atau dilaksanakan

dengan baik. Perlawanan aktif meliputi semua usaha dan perbuatan

yang secara langsung ditujukan kepada fiskus dengan tujuan untuk

menghindari pajak. Bentuk dari perlawanan aktif antara lain: (a) Tax

avoidance yaitu usaha meringankan beban pajak dengan tidak

melanggar Undang-Undang, dan (b) Tax evasion yaitu usaha

meringankan beban pajak dengan cara melanggar Undang-Undang

5. Wajib Pajak

Wajib Pajak merupakan unsur penting dalam perpajakan.

Menurut Undang-Undang Nomor 28 Tahun 2007, Wajib Pajak adalah

orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak,

dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan

sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib Pajak memiliki beberapa hak dan kewajiban seperti yang

dirangkum Mardiasmo (2011:56-57). Kewajiban yang dimiliki Wajib

Pajak antara lain:

a) Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP).

b) Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

Pajak (PKP).

c) Menghitung dan membayar sendiri pajak dengan benar.

d) Mengisi dengan benar SPT dan memasukkan ke Kantor Pelayanan

Pajak dalam batas waktu yang telah ditentukan.

e) Menyelenggarakan pembukuan/pencatatan.

f) Jika diperiksa wajib:

1) Memperlihatkan dan/atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang

2) Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan.

3) Apabila dalam mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, Wajib Pajak terikat

oleh suatu kewajiban untuk merahasiakan, maka kewajiban

untuk merahasiakan itu ditiadakan oleh permintaan untuk

keperluan pemeriksaan.

Hak yang dimiliki Wajib Pajak antara lain:

a) Mengajukan surat keberatan dan surat banding.

b) Menerima tanda bukti pemasukan SPT.

c) Melakukan pembetulan SPT yang telah dimasukkan.

d) Mengajukan permohonan penundaan penyampaian SPT.

e) Mengajukan permohonan penundaan atau pengangsuran

pembayaran pajak.

f) Mengajukan permohonan perhitungan pajak yang dikenakan dalam

surat ketetapan pajak.

g) Meminta pengembalian kelebihan pembayaran pajak.

h) Mengajukan permohonan penghapusan dan pengurangan sanksi,

serta pembetulan surat ketetapan pajak yang salah.

i) Memberi kuasa kepada orang untuk melaksanakan kewajiban

pajaknya.

6. Surat Pemberitahuan (SPT)

Wajib Pajak membutuhkan sarana untuk melaporkan pajaknya.

Sarana yang dapat digunakan oleh Wajib Pajak untuk melaporkan

pajaknya adalah Surat Pemberitahuan (SPT). Menurut Undang-Undang

Nomor 28 Tahun 2007, Surat Pemberitahuan adalah surat yang oleh

Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau

pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau

harta dan kewajiban sesuai dengan ketentuan peraturan

perundang-undangan perpajakan. Setiap Wajib Pajak wajib mengisi Surat

Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa

Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata

uang Rupiah, dan menandatangani serta menyampaikannya ke kantor

Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan

atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor

243/PMK.03/2014, SPT dibedakan menjadi dua, meliputi:

a) SPT Tahunan Pajak Penghasilan.

b) SPT Masa yang terdiri dari:

1) SPT Masa Pajak Penghasilan.

2) SPT Masa Pajak Pertambahan Nilai.

3) SPT Masa Pajak Pertambahan Nilai bagi Pemungut Pajak

Surat Pemberitahuan (SPT) tersebut dapat berbentuk formulir kertas

(hardcopy) atau e-SPT.

SPT memiliki batas waktu penyampaian yang diatur dalam

Undang-Undang. Menurut Undang-Undang Nomor 28 Tahun 2007,

batas waktu penyampaian SPT adalah:

a) Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak.

b) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun

Pajak.

c) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Badan, paling lama 4 (empat) bulan setelah akhir Tahun

Pajak.

Wajib Pajak dapat menyampaikan SPT Tahunan dengan berbagai

cara. Peraturan Direktur Jenderal Pajak Nomor: PER-29/PJ/2014

tentang Tata Cara Penerimaan dan Pengolahan Surat Pemberitahuan

Tahunan mengatur bahwa Wajib Pajak dapat menyampaikan SPT

Tahunan dengan cara:

a) Langsung.

Penyampaian SPT Tahunan secara langsung dapat dilakukan di

Tempat Pelayanan Terpadu (TPT), Pojok Pajak, Mobil Pajak atau

Drop Box yang disediakan oleh Direktorat Jenderal Pajak.

amplop atau kemasan lainnya. Penyampaian SPT Tahunan secara

langsung harus dilakukan di TPT KPP tempat Wajib Pajak

terdaftar, dalam hal:

1) SPT Tahunan lebih bayar.

2) SPT Tahunan pembetulan.

3) SPT Tahunan yang disampaikan setelah batas waktu

penyampaian SPT.

4) SPT Tahunan dalam bentuk e-SPT.

5) SPT Tahunan Pajak Penghasilan Wajib Pajak Badan.

b) Dikirim melalui pos dengan bukti pengiriman surat ke Kantor

Pelayanan Pajak tempat Wajib Pajak terdaftar. Penyampaian SPT

Tahunan melalui pos dilakukan dalam amplop tertutup yang telah

dilekati lembar informasi amplop SPT Tahunan yang berisi data

sebagai berikut:

1) Nama Wajib Pajak.

2) Nomor Pokok Wajib Pajak.

3) Tahun Pajak.

4) Status SPT (Nihil/Kurang Bayar/Lebih Bayar).

5) Jenis SPT (SPT Tahunan/SPT Tahunan Pembetulan Ke-…).

6) Nomor Telepon.

7) Pernyataan.

c) Dikirim melalui perusahaan jasa ekspedisi atau jasa kurir dengan

bukti pengiriman surat ke Kantor Pelayanan Pajak tempat Wajib

Pajak terdaftar. Penyampaian SPT Tahunan melalui jasa ekspedisi

atau kurir dilakukan dalam amplop tertutup yang telah dilekati

lembar informasi amplop SPT Tahunan yang berisi data sama

dengan cara penyampaian melalui pos.

d) E- Filing melalui website Direktorat Jenderal Pajak

(www.pajak.go.id) atau Penyedia Jasa Aplikasi/Application Service

Provider (ASP).

7. Kepatuhan Pajak

Self Assessment System yang diterapkan di Indonesia menuntut

peran aktif Wajib Pajak dalam melaksanakan kewajiban perpajakannya.

Hal ini menjadikan kepatuhan pajak sebagai hal yang sangat penting

dalam mewujudkan keberhasilan penerimaan pajak. Safri Nurmantu

seperti dikutip oleh Rahayu (2010:138) mengatakan bahwa, kepatuhan

perpajakan dapat didefinisikan sebagai suatu keadaan di mana Wajib

Pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya.

Ada dua macam kepatuhan, yaitu (1) Kepatuhan Formal dan (2)

Kepatuhan Material. Kepatuhan Formal adalah suatu keadaan di mana

Wajib Pajak memenuhi kewajiban secara formal sesuai dengan

adalah suatu keadaan di mana Wajib Pajak secara substantive atau

hakekatnya memenuhi semua ketentuan material perpajakan, yaitu

sesuai isi dan jiwa Undang-Undang perpajakan. Kepatuhan Material

dapat juga meliputi Kepatuhan Formal. Sebagai contoh, ketentuan batas

waktu penyampaian SPT Tahunan PPh WPOP adalah tanggal 31 Maret.

Apabila Wajib Pajak telah menyampaikan SPT Tahunan PPh sebelum

atau pada tanggal 31 Maret maka Wajib Pajak tersebut telah memenuhi

Kepatuhan Formal, akan tetapi isinya belum tentu memenuhi

Kepatuhan Material. Wajib Pajak yang memenuhi Kepatuhan Material

adalah Wajib Pajak yang mengisi dengan jujur, lengkap dan benar SPT

sesuai ketentuan dan menyampaikannya ke Kantor Pelayanan Pajak

sebelum batas waktu terakhir.

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor

74/PMK.03/2012, Wajib Pajak dengan kriteria tertentu yang

selanjutnya disebut sebagai Wajib Pajak Patuh adalah Wajib Pajak yang

memenuhi persyaratan sebagai berikut:

a) Tepat waktu dalam menyampaikan Surat Pemberitahuan, meliputi:

1) Penyampaian Surat Pemberitahuan Tahunan tepat waktu dalam

3 (tiga) tahun terakhir.

2) Penyampaian Surat Pemberitahuan Masa yang terlambat dalam

tahun terakhir untuk Masa Pajak Januari sampai November

tidak lebih dari 3 (tiga) Masa Pajak untuk setiap jenis pajak

3) Seluruh Surat Pemberitahuan Masa dalam tahun terakhir untuk

Masa Pajak Januari sampai November telah disampaikan.

4) Surat Pemberitahuan Masa yang terlambat telah disampaikan

tidak lewat dari batas waktu penyampaian Surat

Pemberitahuan Masa Pajak berikutnya.

b) Tidak mempunyai tunggakan pajak untuk semua jenis pajak,

kecuali tunggakan pajak yang telah memperoleh izin mengangsur

atau menunda pembayaran pajak. Tidak mempunyai tunggakan

pajak yang dimaksud adalah keadaan Wajib Pajak pada tanggal 31

Desember tahun sebelum penetapan sebagai Wajib Pajak Patuh.

c) Laporan keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut-turut.

d) Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Penelitian ini berfokus pada kepatuhan penyampaian SPT

Tahunan PPh WPOP. Wajib Pajak Orang Pribadi dikatakan patuh

apabila menyampaikan SPT Tahunan PPh sesuai aturan

perundang-undangan. WPOP yang patuh adalah Wajib Pajak yang menyampaikan

SPT Tahunan PPh paling lambat tiga bulan setelah akhir Tahun Pajak

Kepatuhan Wajib Pajak dalam menyampaikan SPT Tahunan PPh

diukur menggunakan Rasio Kepatuhan Penyampaian SPT Tahunan

Pajak Penghasilan. Menurut Surat Edaran Direktur Jenderal Pajak

Nomor: SE-08/PJ/2014 tentang Target Rasio Kepatuhan Penyampaian

Surat Pemberitahuan PPh pada Tahun 2014, Rasio Kepatuhan

Penyampaian SPT Tahunan PPh adalah perbandingan antara jumlah

seluruh SPT Tahunan PPh yang diterima selama tahun 2014 (tidak

termasuk pembetulan SPT Tahunan PPh) dengan jumlah Wajib Pajak

terdaftar wajib SPT Tahunan PPh per 31 Desember 2013.

SPT Tahunan PPh diterima Rasio Kepatuhan

Penyampaian SPT Tahunan PPh

=

Wajib Pajak terdaftar wajib SPT Tahunan PPh

× 100%

Sumber: SE-08/PJ/2014

Rasio ini digunakan untuk menghitung kepatuhan penyampaian

SPT Tahunan PPh seluruh Wajib Pajak. Penelitian ini hanya meneliti

kepatuhan penyampaian SPT Tahunan PPh WPOP sehingga jumlah

SPT Tahunan yang digunakan dalam perhitungan rasio ini adalah SPT

Tahunan PPh WPOP dan jumlah Wajib Pajak yang digunakan adalah

8. E-Filing

Direktorat Jenderal Pajak (DJP) menggulirkan terobosan baru

penyampaian Surat Pemberitahuan (SPT) yang bertujuan untuk

meningkatkan pelayanan kepada Wajib Pajak dalam melaksanakan

kewajiban perpajakannya. Terobosan ini berupa fasilitas penyampaian

SPT menggunakan e-Filing. Menurut Peraturan Direktur Jenderal Pajak

Nomor: PER-1/PJ/2014 tentang Tata Cara Penyampaian Surat

Pemberitahuan Tahunan bagi Wajib Pajak Orang Pribadi yang

Menggunakan Formulir 1770S atau 1770SS secara e-Filing melalui

Website Direktorat Jenderal Pajak (www.pajak.go.id), e-Filing adalah

suatu cara penyampaian SPT Tahunan secara elektronik yang dilakukan

secara online dan real time melalui internet pada website Direktorat

Jenderal Pajak (www.pajak.go.id) atau Penyedia Jasa Aplikasi atau

Application Service Provider (ASP). E-Filing memberikan kemudahan

bagi Wajib Pajak dalam pembuatan dan penyampaian SPT kepada DJP

secara lebih mudah, lebih cepat, dan lebih murah. Tujuan utama

penerpan e-Filing adalah:

a) Menyediakan fasilitas penyampaian SPT secara elektronik kepada

Wajib Pajak sehingga Wajib Pajak dapat menyampaikan SPT

kapan saja dan di mana saja. Hal ini akan memangkas biaya dan

waktu yang dibutuhkan oleh Wajib Pajak untuk mempersiapkan,

memproses, dan menyampaikan SPT ke Kantor Pajak secara benar

b) Memberikan dukungan kepada Kantor Pajak dalam hal percepatan

penerimaan SPT, perampingan kegiatan administrasi, pendataan,

distribusi dan pengarsipan SPT.

c) Meningkatkan pelayanan kepada Wajib Pajak sehingga jumlah

Wajib Pajak diharapkan akan meningkat serta penerimaan negara

dapat tercapai.

Saat ini, e-Filing melalui website DJP melayani penyampaian dua

jenis SPT, yaitu: (1) SPT Tahunan PPh Wajib Pajak Orang Pribadi

Formulir 1770S dan (2) SPT Tahunan PPh Wajib Pajak Orang Pribadi

Formulir 1770SS. Formulir 1770S digunakan oleh WPOP yang sumber

penghasilannya diperoleh dari satu atau lebih pemberi kerja dan

memiliki penghasilan lainnya yang bukan dari kegiatan usaha dan/atau

pekerjaan bebas. Contoh Wajib Pajak yang menggunakan formulir ini

adalah karyawan, Pegawai Negeri Sipil (PNS), Tentara Nasional

Indonesia (TNI), Kepolisian Republik Indonesia (POLRI), serta pejabat

negara lainnya, yang memiliki penghasilan lainnya antara lain sewa

rumah, honor pembicara/pengajar/pelatih dan sebagainya. Formulir

1770SS digunakan oleh WPOP yang mempunyai penghasilan selain

dari usaha dan/atau pekerjaan bebas yang diperoleh dari satu atau lebih

pemberi kerja dengan jumlah penghasilan bruto tidak lebih dari Rp

E-Filing melalui website DJP memberikan beberapa keuntungan.

Keuntungan menggunakan e-Filing melalui website DJP adalah:

a) Penyampaian SPT dapat dilakukan secara cepat, aman, dan kapan

saja (24 jam sehari dan tujuh hari dalam seminggu).

b) Murah, tidak dikenakan biaya pada saat penyampaian SPT.

c) Penghitungan dilakukan secara tepat karena menggunakan sistem

komputer.

d) Kemudahan dalam mengisi SPT karena pengisian SPT dalam

bentuk wizard.

e) Data yang disampaikan Wajib Pajak selalu lengkap karena ada

validasi pengisian SPT.

f) Ramah lingkungan dengan mengurangi penggunaan kertas.

g) Dokumen pelengkap (fotokopi formulir 1721 A1/A2 atau bukti

potong PPh, SSP Lembar ke-3 PPh Pasal 29, Surat Kuasa Khusus,

perhitungan PPh terutang bagi Wajib Pajak Kawin Pisah Harta

dan/atau mempunyai NPWP sendiri, fotokopi Bukti Pembayaran

Zakat) tidak perlu dikirim lagi kecuali diminta oleh KPP melalui

Ada tiga tahapan untuk dapat melakukan e-Filing, yaitu:

a) Mengajukan permohonan e-FIN ke Kantor Pelayanan Pajak

terdekat yang merupakan nomor identitas Wajib Pajak bagi

pengguna e-Filing.

b) Mendaftarkan diri sebagai Wajib Pajak e-Filing di website DJP

paling lama 30 hari kalender sejak diterbitkannya e-FIN.

c) Menyampaikan SPT Tahunan PPh WPOP secara e-Filing melalui

website DJP. Hal ini dilakukan melalui empat langkah prosedural,

yaitu:

1) Mengisi e-SPT pada aplikasi e-Filing di website Direktorat

Jenderal Pajak (DJP).

2) Meminta kode verifikasi untuk pengiriman e-SPT, yang

akan dikirimkan melalui e-mail atau SMS.

3) Mengirim SPT secara online dengan mengisikan kode

verifikasi.

4) Notifikasi status e-SPT dan Bukti Penerimaan Elektronik

akan diberikan kepada WP melalui e-mail.

Dua tahapan yang pertama hanya dilakukan sekali saja. Tahapan ketiga

B. Penelitian Terdahulu

Penelitian yang dilakukan oleh Dimas Andri Dwi Nugroho, Siti Ragil

Handayani dan Muhamad Saifi dengan judul “Pengaruh Layanan Drop Box

dan e-Filing Terhadap Tingkat Kepatuhan Penyampaian Surat Pemberitahuan

Tahunan Pajak Penghasilan” menyimpulkan bahwa Drop Box dan e-Filing

berpengaruh signifikan terhadap kepatuhan penyampaian SPT Tahunan PPh.

Hasil ini membuktikan bahwa kedua fasilitas perpajakan ini mampu

memberikan kenyamanan yang berbeda dalam menyampaikan SPT Tahunan

PPh sehingga kepatuhan Wajib Pajak dapat meningkat. E-Filing mempunyai

pengaruh dominan terhadap kepatuhan penyampaian SPT Tahunan PPh.

Penelitian yang dilakukan Lingga dengan judul “Pengaruh Penerapan e-SPT

Terhadap Kepatuhan Wajib Pajak: Studi Empiris Terhadap Pengusaha Kena

Pajak di Wilayah KPP Pratama “X” Jawa Barat I” menyimpulkan bahwa

penerapan e-SPT berpengaruh secara signifikan terhadap kepatuhan Wajib

Pajak.

Penelitian-penelitian di atas meneliti tentang pengaruh beberapa

fasilitas yang diberikan oleh DJP terhadap kepatuhan Wajib Pajak.

Fasilitas-fasilitas tersebut meliputi e-Filing, e-SPT, dan Drop Box. Ketiganya

merupakan fasilitas yang memberi kemudahan bagi Wajib Pajak dalam

melaksanakan kewajiban perpajakannya. Kemudahan-kemudahan yang

diberikan DJP melalui program-program atau fasilitas-fasilitas yang

Penelitian yang dilakukan oleh Widjaya dengan judul “Studi Evaluasi

Kepatuhan Wajib Pajak sebelum dan sesudah Reformasi Perpajakan 2008 dan

Implikasinya Terhadap Penerimaan Pajak pada KPP Pratama Kota Semarang

di Lingkungan Kantor Wilayah DJP Jateng I” menyimpulkan bahwa (1)

terdapat perbedaan yang signifikan antara jumlah Wajib Pajak Terdaftar,

Wajib Pajak Efektif, dan Wajib Pajak yang Menyampaikan SPT sebelum dan

sesudah Reformasi Pajak 2008 pada KPP Pratama Kota Semarang dan (2)

tidak terdapat perbedaan yang signifikan antara realisasi penerimaan pajak

sebelum dan sesudah Reformasi Pajak 2008 pada KPP Pratama Kota

Semarang. Hasil penelitian ini menunjukkan bahwa perbaikan dan

peningkatan pelayanan yang dilakukan DJP melalui reformasi perpajakan

mampu meningkatkan jumlah Wajib Pajak yang menyampaikan SPT.

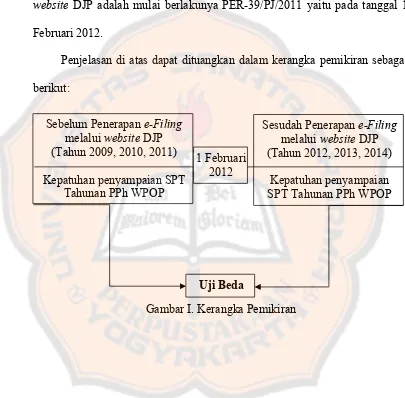

C. Kerangka Pemikiran

Kepatuhan penyampaian SPT Tahunan PPh merupakan hal penting

dalam Self Assessment System yang dianut Indonesia. Saat ini, masih ada

Wajib Pajak khususnya Orang Pribadi yang tidak memenuhi kewajibannya

untuk menyampaikan SPT Tahunan PPh. Untuk mengatasi hal ini, DJP

menggulirkan program e-Filing melalui website DJP (www.pajak.go.id).

E-Filing melalui website DJP digulirkan untuk memudahkan WPOP

dalam menyampaikan SPT Tahunan PPh sehingga kepatuhan penyampaian

SPT Tahunan PPh diharapkan akan meningkat. Untuk mengetahui ada

periode sebelum dan sesudah penerapan e-Filing melalui website DJP akan

dilakukan pengujian statistik menggunakan Uji Beda Sampel Berpasangan.

Cut-off antara periode sebelum dan sesudah penerapan e-Filing melalui

website DJP adalah mulai berlakunya PER-39/PJ/2011 yaitu pada tanggal 1

Februari 2012.

Penjelasan di atas dapat dituangkan dalam kerangka pemikiran sebagai

berikut:

Gambar I. Kerangka Pemikiran Sebelum Penerapan e-Filing

melalui website DJP (Tahun 2009, 2010, 2011)

Kepatuhan penyampaian SPT Tahunan PPh WPOP

Sesudah Penerapan e-Filing

melalui website DJP (Tahun 2012, 2013, 2014)

Kepatuhan penyampaian SPT Tahunan PPh WPOP 1 Februari

2012

D. Perumusan Hipotesis

E-Filing merupakan cara baru penyampaian SPT yang digulirkan oleh

DJP. Tujuan dari program ini adalah untuk membuat Wajib Pajak semakin

mudah dan nyaman dalam melaksanakan kewajiban perpajakannya. Program

e-Filing yang terbaru adalah e-Filing melalui website DJP. Saat ini, e-Filing

melalui website DJP melayani penyampaian dua jenis SPT, yaitu SPT

Tahunan PPh WPOP Formulir 1770S dan SPT Tahunan PPh WPOP Formulir

1770SS. Direktorat Jenderal Pajak berharap tidak ada lagi alasan bagi Wajib

Pajak Orang Pribadi untuk tidak menyampaikan SPT Tahunannya setelah

adanya program e-Filing melalui website DJP yang memberikan banyak

kemudahan. Wajib Pajak Orang Pribadi yang sebelumnya tidak patuh dalam

menyampaikan SPT Tahunannya diharapkan akan menjadi patuh sehingga

penerimaan SPT Tahunan PPh WPOP sesuai ketentuan peraturan

perundang-undangan akan meningkat. Penerapan e-Filing melalui website DJP

diharapkan mampu meningkatkan kepatuhan penyampaian SPT Tahunan PPh

WPOP di KPP Pratama Sleman. Berdasarkan penjelasan di atas, dapat

dirumuskan hipotesis sebagai berikut:

Ho: Tidak terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan

PPh WPOP di KPP Pratama Sleman sebelum dan sesudah penerapan

e-Filing melalui website DJP.

Ha: Terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan PPh

WPOP di KPP Pratama Sleman sebelum dan sesudah penerapan

30

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Menurut Sekaran

(2006:46), studi kasus meliputi analisis mendalam dan kontekstual terhadap

situasi yang mirip dengan organisasi lain, di mana sifat dan definisi masalah

yang terjadi adalah serupa dengan yang dialami dalam situasi ini. Hasil dari

penelitian studi kasus tidak dapat digeneralisasi.

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Menurut Amirin (2009), subjek penelitian adalah sesuatu, baik orang,

benda ataupun lembaga (organisasi), yang sifat-keadaannya akan

diteliti. Subjek dari penelitian ini adalah KPP Pratama Sleman.

2. Objek Penelitian

Menurut Amirin (2009), objek penelitian adalah sifat keadaan dari suatu

benda, orang, ataupun lembaga (organisasi), yang menjadi pusat

perhatian atau sasaran penelitian. Objek dari penelitian ini adalah

kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama

C. Tempat Penelitian

Penelitian ini dilakukan di KPP Pratama Sleman yang terletak di Jalan

Ringroad Utara No. 10 Maguwoharjo, Depok, Sleman, Daerah Istimewa

Yogyakarta.

D. Definisi Operasional Variabel

1. Kepatuhan Penyampaian SPT Tahunan PPh WPOP

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar

pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan

kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan (UU No. 28 Tahun 2007). Ada Wajib Pajak yang

tidak melaksanakan kewajiban perpajakannya untuk menyampaikan

SPT Tahunan PPh. Hal ini terlihat dari kepatuhan penyampaian SPT

Tahunan PPh di KPP Pratama Sleman tahun 2008-2011 tidak mencapai

100% (Sub Bagian Umum KPP Pratama Sleman).

Kepatuhan penyampaian SPT Tahunan PPh diukur menggunakan

Rasio Kepatuhan Penyampaian SPT Tahunan Pajak Penghasilan.

Menurut Surat Edaran Direktur Jenderal Pajak Nomor: SE-08/PJ/2014,

tentang Target Rasio Kepatuhan Penyampaian Surat Pemberitahuan

PPh pada Tahun 2014, Rasio Kepatuhan Penyampaian SPT Tahunan

PPh adalah perbandingan antara jumlah seluruh SPT Tahunan PPh yang

PPh) dengan jumlah Wajib Pajak terdaftar wajib SPT Tahunan PPh per

31 Desember 2013. Rumus perhitungannya sebagai berikut:

SPT Tahunan PPh diterima

Rasio ini digunakan untuk menghitung kepatuhan penyampaian

SPT Tahunan PPh seluruh Wajib Pajak. Penelitian ini hanya meneliti

kepatuhan penyampaian SPT Tahunan PPh WPOP sehingga jumlah

SPT Tahunan yang digunakan dalam perhitungan rasio ini adalah SPT

Tahunan PPh WPOP yang diterima tepat waktu. Jumlah Wajib Pajak

2. Penerapan e-Filing melalui Website DJP

Pajak memiliki peran penting dalam penerimaan negara.

Penerimaan negara dari sektor perpajakan memiliki kontribusi yang

cukup tinggi terhadap APBN dalam beberapa tahun terakhir. Hal ini

membuat pemerintah melalui DJP berupaya untuk memaksimalkan

penerimaan dari sektor pajak. Perubahan sistem pemungutan pajak dari

kepatuhan pajak sebagai hal yang sangat penting dalam mewujudkan

keberhasilan penerimaan pajak.

Kepatuhan Wajib Pajak di Indonesia masih belum maksimal. Hal

ini dapat dilihat dari adanya Wajib Pajak yang tidak melaksanakan

kewajiban perpajakannya untuk menyampaikan SPT Tahunan PPh.

Upaya yang dilakukan DJP untuk mengatasi hal ini adalah dengan

meluncurkan program e-Filing. E-Filing adalah suatu cara penyampaian

SPT Tahunan secara elektronik yang dilakukan secara online dan real

time melalui internet pada website Direktorat Jenderal Pajak atau

Penyedia Jasa Aplikasi.

Program e-Filing yang terbaru adalah e-Filing melalui website

DJP. Sebelumnya, e-Filing dilakukan melalui Penyedia Jasa Aplikasi.

E-Filing melalui website DJP mulai digunakan setelah berlakunya

PER-39/PJ/2011 yaitu pada tanggal 1 Februari 2012. Saat ini, e-Filing

melalui website DJP melayani penyampaian dua jenis SPT, yaitu SPT

Tahunan PPh WPOP Formulir 1770S dan SPT Tahunan PPh WPOP

Formulir 1770SS. Penerapan e-Filing melalui website DJP diharapkan

mampu mendorong peningkatan kepatuhan WPOP yang menggunakan

formulir 1770S dan 1770SS dalam hal menyampaikan SPT Tahunan

E. Desain Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan

antara kepatuhan penyampaian SPT Tahunan PPh WPOP di KPP Pratama

Sleman sebelum dan sesudah penerapan e-Filing melalui website DJP.

Kepatuhan penyampaian SPT Tahunan PPh WPOP diukur menggunakan

Rasio Kepatuhan Penyampaian SPT Tahunan Pajak Penghasilan. Data yang

diperlukan dalam penelitian ini adalah data jumlah WPOP terdaftar di KPP

Pratama Sleman per 31 Desember dari tahun 2008 sampai dengan tahun 2013

serta jumlah penerimaan SPT Tahunan PPh WPOP di KPP Pratama Sleman

dari tahun 2009 sampai dengan tahun 2014. Data tersebut dikumpulkan

dengan teknik dokumentasi.

Langkah pertama yang dilakukan adalah menganalisis kepatuhan

penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman. Kepatuhan

diukur menggunakan rasio kepatuhan penyampaian SPT Tahunan Pajak

Penghasilan, yaitu perbandingan antara jumlah SPT Tahunan PPh yang

diterima dengan jumlah Wajib Pajak terdaftar wajib SPT. Perhitungan

dilakukan untuk periode sebelum dan sesudah penerapan e-Filing.

Langkah yang dilakukan selanjutnya adalah menganalisis apakah

terdapat perbedaan antara kepatuhan penyampaian SPT Tahunan PPh WPOP

di KPP Pratama Sleman sebelum dan sesudah penerapan e-Filing melalui

website DJP. Perbedaan dianalisis menggunakan pengujian statistik yaitu Uji

Beda Sampel Berpasangan (Paired Sample t-Test). Kesimpulan diambil

F. Populasi dan Sampel

Menurut Sekaran (2006:121), “Populasi (population) mengacu pada

keseluruhan kelompok orang, kejadian, atau hal minat yang ingin peneliti

investigasi”. Populasi dalam penelitian ini adalah seluruh WPOP yang

menggunakan formulir 1770S dan 1770SS terdaftar di KPP Pratama Sleman

per 31 Desember dari tahun 2008 sampai dengan tahun 2013.

“Sampel (sample) adalah sebagian dari populasi. Sampel terdiri atas

sejumlah anggota yang dipilih dari populasi” (Sekaran 2006:123). Sampel

dalam penelitian ini diambil menggunakan metode purposive sampling.

Menurut Jogiyanto (2007:79), purposive sampling dilakukan dengan

mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria

yang digunakan untuk mengambil sampel dalam penelitian ini adalah WPOP

yang memiliki kewajiban menyampaikan SPT Tahunan PPh. Sampel yang

diperoleh adalah WPOP yang menggunakan formulir 1770S dan 1770SS

terdaftar di KPP Pratama Sleman per 31 Desember dari tahun 2008 sampai

dengan tahun 2013 yang memiliki kewajiban menyampaikan SPT Tahunan

G. Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Menurut Sanusi (2011:104), data sekunder adalah data yang sudah tersedia

dan dikumpulkan oleh pihak lain. Data sekunder yang digunakan dalam

penelitian ini meliputi:

1. Jumlah WPOP yang menggunakan formulir 1770S dan 1770SS

terdaftar di KPP Pratama Sleman per 31 Desember dari tahun 2008

sampai dengan tahun 2013 serta jumlah WPOP wajib SPT Tahunan

PPh.

2. Jumlah penerimaan SPT Tahunan PPh WPOP formulir 1770S dan

1770SS di KPP Pratama Sleman dari tahun 2009 sampai dengan tahun

2014 yang meliputi:

a) SPT Tahunan PPh tepat waktu (disampaikan paling lama tiga bulan

setelah akhir Tahun Pajak).

b) SPT Tahunan PPh tidak tepat waktu (disampaikan lebih dari tiga

H. Teknik Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan teknik dokumentasi.

Menurut Sanusi (2011:114), dokumentasi biasanya dilakukan untuk

mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi

maupun kelembagaan. Data sekunder tersebut biasanya telah tersedia di

lokasi penelitian. Peneliti tinggal menyalin sesuai dengan kebutuhan. Data

jumlah WPOP yang menggunakan formulir 1770S dan 1770SS terdaftar di

KPP Pratama Sleman per 31 Desember tahun 2008 sampai dengan tahun

2013 serta jumlah Wajib Pajak wajib SPT dikumpulkan dari Seksi

Pengolahan Data dan Informasi KPP Pratama Sleman. Data jumlah

penerimaan SPT Tahunan PPh WPOP formulir 1770S dan 1770SS di KPP

Pratama Sleman tahun 2009 sampai dengan tahun 2014 dikumpulkan dari

Seksi Pelayanan KPP Pratama Sleman.

I. Teknik Analisis Data

1. Menganalisis Penyampaian SPT Tahunan PPh WPOP sebelum

Penerapan e-Filing melalui Website DJP

a) Menghitung rasio kepatuhan penyampaian SPT Tahunan PPh

WPOP sebelum penerapan e-Filing melalui website DJP

Menurut Surat Edaran Direktur Jenderal Pajak Nomor:

SE-08/PJ/2014 tentang Target Rasio Kepatuhan Penyampaian Surat

Pemberitahuan PPh pada Tahun 2014, rasio kepatuhan

jumlah seluruh SPT Tahunan PPh yang diterima selama tahun 2014

(tidak termasuk pembetulan SPT Tahunan PPh) dengan jumlah

Wajib Pajak terdaftar wajib SPT Tahunan PPh per 31 Desember

2013. Peraturan Menteri Keuangan Republik Indonesia Nomor

74/PMK.03/2012 mengatur bahwa Wajib Pajak disebut Wajib

Pajak Patuh apabila memenuhi beberapa persyaratan, salah satunya

adalah tepat waktu dalam menyampaikan SPT. Wajib Pajak yang

patuh adalah Wajib Pajak yang melaksanakan kewajibannya sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.

Undang-Undang Nomor 28 Tahun 2007 mengatur bahwa batas

penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang

Pribadi adalah paling lama tiga bulan setelah akhir Tahun Pajak.

Berdasarkan uraian tersebut, maka jumlah SPT Tahunan PPh yang

digunakan dalam perhitungan rasio kepatuhan penyampaian SPT

Tahunan PPh WPOP adalah SPT Tahunan PPh WPOP tepat waktu,

yaitu disampaikan paling lama tiga bulan setelah akhir Tahun

Pajak. Perhitungan ini dilakukan untuk tahun 2009, 2010, dan

2011. Rumus yang digunakan dalam perhitungan in adalah:

b) Menghitung rasio penyampaian SPT Tahunan PPh WPOP yang

tidak tepat waktu sebelum penerapan e-Filing melalui website DJP

Jumlah SPT Tahunan PPh WPOP yang digunakan dalam

perhitungan ini adalah SPT Tahunan PPh WPOP yang tidak tepat

waktu, yaitu disampaikan lebih dari tiga bulan setelah akhir Tahun

Pajak. Perhitungan ini dilakukan untuk tahun 2009, 2010, dan

2011. Rumus yang digunakan dalam perhitungan ini adalah:

SPT Tahunan PPh WPOP

c) Menghitung rasio WPOP yang tidak menyampaikan SPT Tahunan

PPh sebelum penerapan e-Filing melalui website DJP

Jumlah WPOP yang tidak menyampaikan SPT Tahunan PPh

dalam perhitungan ini adalah selisih antara jumlah WPOP terdaftar

wajib SPT Tahunan PPh dengan jumlah seluruh penerimaan SPT

Tahunan PPh WPOP selama satu tahun. Perhitungan ini dilakukan

2. Menganalisis Penyampaian SPT Tahunan PPh WPOP sesudah

Penerapan e-Filing melalui Website DJP

a) Menghitung rasio kepatuhan penyampaian SPT Tahunan PPh

WPOP sesudah penerapan e-Filing melalui website DJP

Menurut Surat Edaran Direktur Jenderal Pajak Nomor:

SE-08/PJ/2014 tentang Target Rasio Kepatuhan Penyampaian Surat

Pemberitahuan PPh pada Tahun 2014, rasio kepatuhan

penyampaian SPT Tahunan PPh adalah perbandingan antara

jumlah seluruh SPT Tahunan PPh yang diterima selama tahun 2014

(tidak termasuk pembetulan SPT Tahunan PPh) dengan jumlah

Wajib Pajak terdaftar wajib SPT Tahunan PPh per 31 Desember

2013. Peraturan Menteri Keuangan Republik Indonesia Nomor

74/PMK.03/2012 mengatur bahwa Wajib Pajak disebut Wajib

Pajak Patuh apabila memenuhi beberapa persyaratan, salah satunya

adalah tepat waktu dalam menyampaikan SPT. Wajib Pajak yang

patuh adalah Wajib Pajak yang melaksanakan kewajibannya sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.

Undang-Undang Nomor 28 Tahun 2007 mengatur bahwa batas

penyampaian SPT Tahunan Pajak Penghasilan Wajib Pajak Orang

Pribadi adalah paling lama tiga bulan setelah akhir Tahun Pajak.

Berdasarkan uraian tersebut, maka jumlah SPT Tahunan PPh yang

digunakan dalam perhitungan rasio kepatuhan penyampaian SPT

yaitu disampaikan paling lama tiga bulan setelah akhir Tahun

Pajak. Perhitungan ini dilakukan untuk tahun 2012, 2013, dan

2014. Rumus yang digunakan dalam perhitungan ini adalah:

SPT Tahunan PPh WPOP

tidak tepat waktu sesudah penerapan e-Filing melalui website DJP

Jumlah SPT Tahunan PPh WPOP yang digunakan dalam

perhitungan ini adalah SPT Tahunan PPh WPOP yang tidak tepat

waktu, yaitu disampaikan lebih dari tiga bulan setelah akhir Tahun

Pajak. Perhitungan ini dilakukan untuk tahun 2012, 2013, dan

2014. Rumus yang digunakan dalam perhitungan ini adalah:

c) Menghitung rasio WPOP yang tidak menyampaikan SPT Tahunan

PPh sesudah penerapan e-Filing melalui website DJP

Jumlah WPOP yang tidak menyampaikan SPT Tahunan PPh

dalam perhitungan ini adalah selisih antara jumlah WPOP terdaftar

wajib SPT Tahunan PPh dengan jumlah seluruh penerimaan SPT

Tahunan PPh WPOP selama satu tahun. Perhitungan ini dilakukan

untuk tahun 2012, 2013, dan 2014. Rumus yang digunakan dalam

Uji statistik digunakan untuk menguji hipotesis. Uji statistik yang

digunakan dalam penelitian ini adalah Uji Beda Sampel Berpasangan

(Paired Sample t-Test). Menurut Santoso (2014:84), Paired Sample

t-Test digunakan untuk menguji dua sampel yang berpasangan, apakah

keduanya mempunyai rata-rata yang secara nyata berbeda ataukah

tidak. Sampel berpasangan (Paired Sample) adalah sebuah sampel

dengan subjek yang sama namun mengalami dua perlakuan atau

pengukuran yang berbeda. Sampel dalam penelitian ini adalah WPOP

yang menggunakan formulir 1770S dan 1770SS terdaftar di KPP

Pratama Sleman per 31 Desember dari tahun 2008 sampai dengan tahun

Perlakuan berbeda yang dimaksud adalah penerapan e-Filing melalui

website DJP. Penelitian ini akan menganalisis ada tidaknya perbedaan

rata-rata rasio kepatuhan penyampaian SPT Tahunan PPh WPOP

sebelum dan sesudah penerapan e-Filing melalui website DJP.

Langkah-langkah yang dilakukan adalah:

a) Merumuskan hipotesis

Ho: Tidak terdapat perbedaan antara kepatuhan penyampaian SPT

Tahunan PPh WPOP di KPP Pratama Sleman sebelum dan

sesudah penerapan e-Filing melalui website DJP.

Ha: Terdapat perbedaan antara kepatuhan penyampaian SPT

Tahunan PPh WPOP di KPP Pratama Sleman sebelum dan

sesudah penerapan e-Filing melalui website DJP.

b) Menentukan taraf nyata

Taraf nyata yang digunakan adalah 5%. Nilai ttabel dengan taraf

nyata 5% uji dua arah (0,05/2 = 0,025) dan df = 3-1 = 2 adalah

4,303.

c) Menentukan kriteria pengujian

Ho diterima apabila -ttabel≤ thitung≤ ttabel

Ho ditolak apabila -thitung < -ttabel atau thitung > ttabel

e) Menarik kesimpulan

Jika Ho ditolak, maka terdapat perbedaan antara kepatuhan

penyampaian SPT Tahunan PPh WPOP di KPP Pratama Sleman