DAMPAK PELAKSANAAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di KPP Pratama Wilayah Kanwil Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta

Elizabeth Hilda Yuliani Leba NIM : 122114032

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini bertujuan untuk mengetahui dampak pelaksanaan kebijakan penghapusan sanksi pajak terhadap kepatuhan pendaftaran dan kepatuhan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar di KPP Pratama di wilayah Kanwil DJP DIY.

Jenis penelitian ini adalah studi kasus. Data dikumpulkan dengan teknik dokumentasi. Analisis data dalam penelitian ini menggunakan analisis deskriptif. Kepatuhan pendaftaran diukur menggunakan presentase penambahan WPOP terdaftar. Kepatuhan penyetoran diukur menggunkan presentase penambahan WPOP yang melakukan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar.

COMPLIANCE OF INDIVIDUAL TAXPAYER

A Case Study at Pratama Tax Offices in DIY Regional Area of Directorate General of Taxation (DGT)

Elizabeth Hilda Yuliani Leba Student Number: 122114032 Sanata Dharma University

Yogyakarta 2015

This research aimed to determine the impact of implementation of tax sanctions removal policy with registration compliance and tax payment compliance of Annual Income Tax Return Underpayment at Pratama Tax Offices in DIY Regional Area of Directorate General of Taxation (DGT).

The data from this case study research were collected by documentation technique. Descriptive Analysis was used to analyze the data. Registration compliance was measured by the percentage increase in the number registered Taxpayer. Tax payment compliance was measured by the percentage increase in the number Taxpayer who made a tax payment of Annual Income Tax Return Underpayment.

i

DAMPAK PELAKSANAAN KEBIJAKAN

PENGHAPUSAN SANKSI PAJAK TERHADAP

KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di KPP Pratama Wilayah Kanwil

Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Elizabeth Hilda Yuliani Leba NIM : 122114032

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ii

SKRIPSI

DAMPAK PELAKSANAAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di KPP Pratama Wilayah Kanwil Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta

Oleh:

Elizabeth

Hilda Yuliani Leba

NIM: 122114032

Telah Disetujui oleh:

Pembimbing I

iii

Skripsi

DAMPAK PELAKSANAAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di KPP Pratama Wilayah Kanwil Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta

Dipersiapkan dan ditulis oleh:

Elizabeth Hilda Yuliani Leba NIM: 122114032

Telah dipertahankan di depan Dewan Penguji

Pada Tanggal 20 Juli 2016

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Jabatan Nama Lengkap Tanda Tangan

Ketua Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. ...……….

Sekretaris Lisia Apriani, S.E., M.Si., Ak., QIA., C.A. ……...……….

Anggota M. Trisnawati Rahayu, S.E., M.Si., Ak., QIA., C.A. ……...……….

Anggota Drs. YP. Supardiyono, M.Si., Ak., QIA., C.A. ……...……….

Anggota Dr. Fr. Reni Retno Anggraini, M.Si., Ak., C.A. ……...……….

Yogyakarta, 31 Agustus 2016

Fakultas Ekonomi

Universitas Sanata Dharma Dekan

iv

MOTTO DAN PERSEMBAHAN

Terpujilah Tuhan, sebab kasih setia-Nya ditunjukkan-Nya

kepadaku dengan ajaib pada waktu kesesakan!

~ Mazmur 31:21 ~

Kupersembahkan Skripsi ini untuk:

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI-PROGRAM STUDI AKUNTANSI

___________________________________________________________________________

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawa ini, saya menyatakan bahwa Skripsi dengan judul: Dampak Pelaksanaan Kebijakan Penghapusan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus di KPP Pratama Wiayah Kanwil DJP DIY)

dan dimajukan untuk diuji pada tanggal 20 Juli 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dana tau tidak terdapat bagian atau keseluruhan yang saya salin, tiru, atau yang saya ambil dari Tulsan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja ataupun tidak, dengan ini saya menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniri tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Agustus 2016 Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Elizabeth Hilda Yuliani Leba

NIM : 122114032

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: Dampak Pelaksanaan Kebijakan Penghapusan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi (Studi Kasus di KPP Pratama Wilayah Kanwil Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta).

Dengan demikian saya memberikan hak kepada Perpustakaan Universitas Sanata Dharma untuk menyimpan, mengalihkan dalam bentuk media lain, mengelola dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikan di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan yang sebenarnya.

Yogyakarta, 31 Agustus 2016 Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada peneliti sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma, Yogyakarta.

Dalam proses penyelesaian skripsi ini penulis memperoleh bantuan, bimbingan,

dukungan, serta arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan

terima kasih tak terhingga kepada :

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma

yang telah memberikan kesempatan untuk belajar dan mengembangkan

kepribadian di Universitas Sanata Dharma kepada penulis.

2. M. Trisnawati Rahayu, SE., M.Si., Akt., QIA. selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

3. Kepala Kantor Wilayah Direktorat Jenderal Pajak Daerah Istimewa

Yogyakarta, Kepala Kantor KPP Pratama Sleman, Kepala Kantor KPP Pratama

Bantul, Kepala Kantor KPP Pratama Wates, dan Kepala Kantor KPP Pratama

Wonosari yang telah memberikan kesempatan kepada penulis untuk melakukan

penelitian, serta seluruh staf KPP Pratama di wilayah Kanwil Direktorat

Jenderal Pajak Daerah Istimewa Yogyakarta yang telah banyak membantu

dalam memperoleh data.

4. Dosen penguji yang akan memberikan masukan bagi perbaikan skripsi ini.

5. Papa, Mama, Ka Indra, dan semua keluargaku yang luar biasa, yang selalu

mendoakan tanpa henti dan selalu menyemangati untuk terus berjuang sehingga

skripsi ini dapat selesai.

6. Ka Reza, Tari, Lave, Agnes, Jojo, Thomas, dan Titus yang selalu memberi

viii

7. Sahabat tercinta “Partai Koalisi” (Tari, Tina, Desi, Sonya, Fika, Donna) yang selalu memberikan semangat dan dukungan kepada penulis.

8. Sahabat dan teman-teman Akuntansi 2012 kelas A.

9. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya. Oleh karena

itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi

semua pihak yang membaca.

Yogyakarta, 20 Juni 2016

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiv

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Tinjauan Pustaka... 8

1. Pengertian Pajak ... 8

2. Fungsi Pajak ... 9

3. Sistematika Pemungutan Pajak ... 10

4. Hambatan Pemungutan Pajak ... 10

5. Wajib Pajak ... 11

x

7. Pembayaran Pajak ... 16

8. Surat Pemberitahuan ... 17

9. Pembetulan Surat Pemberitahuan ... 17

10.Pengampunan Pajak ... 19

11.Kepatuhan Wajib Pajak ... 21

12.Tahun Pembinaan Wajib Pajak ... 24

13.Pelaksanaan Kebijakan Penghapusan Sanksi Pajak ... 26

B. Penelitian Terdahulu ... 30

C. Kerangka Pemikiran ... 33

BAB III METODE PENELITIAN ... 35

A. Jenis Penelitian ... 35

B. Subjek dan Objek Penelitian ... 35

C. Tempat dan Waktu Penelitian ... 36

D. Definisi Operasional Variabel ... 36

E. Desain Penelitian ... 37

F. Populasi dan Sampel ... 38

G. Data ... 39

H. Teknik Pengumpulan Data ... 40

I. Teknik Analisis Data ... 41

BAB IV GAMBARAN UMUM KPP PRATAMA ... 43

A. KPP Pratama Sleman ... 43

B. KPP Pratama Wates ... 46

C. KPP Pratama Bantul ... 49

D. KPP Pratama Wonosari ... 53

xi

DAFTAR TABEL

Halaman

Tabel 1. Variabel dan Indikator... 37

Tabel 2. Nilai Interpretasi Kontribusi ... 42

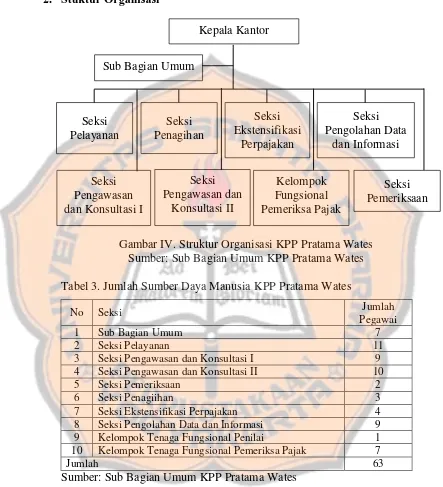

Tabel 3. Jumlah Sumber Daya Manusia KPP Pratama Wates ... 48

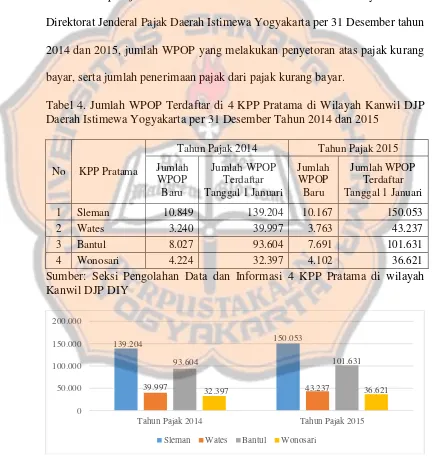

Tabel 4. Jumlah WPOP Terdaftar di 4 KPP Pratama di Wilayah Kanwil

DJP DIY ... 58

Tabel 5. Jumlah WPOP yang Melakukan Penyetoran Pajak atas

SPT Tahunan PPh Kurang Bayar ... 60

Tabel 6. Jumlah Penerimaan Pajak dari Penyetoran Pajak atas SPT

Tahunan PPh Kurang Bayar ... 61

Tabel 7. Jumlah WPOP yang Mengajukan Permohonan Penghapusan

Sanksi Pajak ... 61

Tabel 8. Pendaftaran NPWP Sebelum dan Sesudah Pelaksanaan

Kebijakan Penghapusan Sanksi Pajak ... 62

Tabel 9. WPOP yang Melakukan Penyetoran Pajak atas SPT Tahunan

PPh Kurang Bayar ... 64

Tabel 10. Kontribusi Kebijakan Penghapusan Sanksi Pajak terhadap

pendaftaran NPWP per 31 Maret 2016 ... 65

Tabel 11. Presentase Pemanfaatan Kebijakan Penghapusan Sanksi Pajak oleh WPOP yang Melakukan Penyetoran atas Pajak Kurang

Bayar per 31 Maret 2016... 66

Tabel 12. Penambahan Penerimaan Pajak dari Penyetoran Pajak atas

xii

DAFTAR GAMBAR

Halaman

Gambar I. Penerimaan Negara 2011-2016 ... 1

Gambar II. Kerangka Pemikiran ... 34

Gambar III. Struktur Organisasi KPP Pratama Sleman ... 45

Gambar IV. Struktur Organisasi KPP Pratama Wates ... 48

Gambar V. Struktur Organisasi KPP Pratama Bantul ... 52

Gambar VI. Struktur Organisasi KPP Pratama Wonosari... 57

Gambar VII. Jumlah WPOP Terdaftar 1 Januari 2014 dan 2015 ... 58

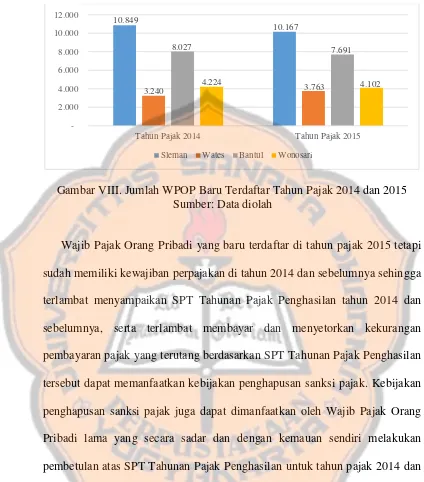

Gambar VIII. Jumlah WPOP Baru Terdaftar Tahun Pajak 2014 dan 2015... 59

Gambar IX. Jumlah WPOP yang Melakukan Penyetoran atas SPT Tahunan PPh Kurang Bayar ... 60

xiii ABSTRAK

DAMPAK PELAKSANAAN KEBIJAKAN PENGHAPUSAN SANKSI PAJAK TERHADAP KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di KPP Pratama Wilayah Kanwil Direktorat Jenderal Pajak Daerah Istimewa Yogyakarta

Penelitian ini bertujuan untuk mengetahui dampak pelaksanaan kebijakan penghapusan sanksi pajak terhadap kepatuhan pendaftaran dan kepatuhan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar di KPP Pratama di wilayah Kanwil DJP DIY.

Jenis penelitian ini adalah studi kasus. Data dikumpulkan dengan teknik dokumentasi. Analisis data dalam penelitian ini menggunakan analisis deskriptif. Kepatuhan pendaftaran diukur menggunakan presentase penambahan WPOP terdaftar. Kepatuhan penyetoran diukur menggunkan presentase penambahan WPOP yang melakukan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar.

Hasil penelitian menunjukkan bahwa pelaksanaan kebijakan penghapusan sanksi pajak tidak memberikan dampak terhadap kepatuhan pendaftaran. Hal ini terlihat dari rendahnya pemanfaatan kebijakan penghapusan sanksi pajak dan presentase penambahan jumlah WPOP meningkat dengan jumlah yang kecil. Penelitian ini juga menunjukkan kebijakan penghapusan sanksi pajak memberikan dampak positif terhadap kepatuhan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar. Hal ini terlihat dari meningkatnya jumlah WPOP yang melakukan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar setelah pelaksanaan kebijakan penghapusan sanksi pajak.

xiv ABSTRACT

IMPACT OF IMPLEMENTATION OF TAX SANCTIONS REMOVAL POLICY WITH COMPLIANCE OF INDIVIDUAL TAXPAYER A Case Study at Pratama Tax Offices in DIY Regional Area of Directorate

General of Taxation (DGT)

This research aimed to determine the impact of implementation of tax sanctions removal policy with registration compliance and tax payment compliance of Annual Income Tax Return Underpayment at Pratama Tax Offices in DIY Regional Area of Directorate General of Taxation (DGT).

The data from this case study research were collected by documentation technique. Descriptive Analysis was used to analyze the data. Registration compliance was measured by the percentage increase in the number registered Taxpayer. Tax payment compliance was measured by the percentage increase in the number Taxpayer who made a tax payment of Annual Income Tax Return Underpayment.

The result of this research indicated that there was no impact from implementation of tax sanction removal policy with registration compliance. This is proven from the low utilization of the removal of tax sanctions policy and the percentage increase in the number registered Taxpayer increased by a small amount. This research also indicates that policy on the removal of tax sanctions has a positive impact on tax payment compliance of Annual Income Tax Return Underpayment. This was evident from the increasing number of Taxpayer who made a tax payment of Annual Income Tax Return Underpayment after the implementation of tax sanctions removal policy.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap negara membutuhkan dana yang besar untuk pembangunan nasional

guna meningkatkan kesejahteraan rakyat. Oleh sebab itu diperlukan peningkatan

penerimaan negara dari tahun ke tahunnya. Penerimaan negara Indonesia diatur

dalam Undang-undang Republik Indonesia Nomor 17 Tahun 2003 tentang

Keuangan Negara, yang dituangkan dalam Anggaran Pendapatan dan Belanja

Negara (APBN). Penerimaan negara dibagi menjadi dua, yaitu penerimaan

perpajakan dan penerimaan negara bukan pajak. Penerimaan perpajakan

merupakan sumber dana utama yang sangat berpotensi dan mendominasi

pendapatan negara Indonesia, yaitu 70% dari penerimaan APBN.

Gambar I. Penerimaan Negara 2011-2016 (Miliar Rupiah) Sumber: diolah dari data Badan Pusat Statistik

Kementerian Keuangan meningkatkan target penerimaan perpajakan dalam

Rancangan Anggaran Pendapatan dan Belanja Negara Perubahan (RAPBN-P)

2015, yaitu menjadi sebesar Rp1.484.589,3 miliar. Target penerimaan perpajakan

dalam RAPBN-P 2015 mengalami peningkatan sekitar Rp104.597,7 miliar jika

dibandingkan dengan target penerimaan perpajakan dalam APBN 2015 yang hanya

sebesar Rp1.379.991,6 miliar. Target penerimaan perpajakan yang meningkat ini

tidak berbanding lurus dengan realisasi yang terjadi. Hingga berakhirnya triwulan

pertama tahun 2015, realisasi penerimaan perpajakan mencapai Rp198,226 triliun

atau mencapai 15,32 persen dari target penerimaan perpajakan yang ditetapkan

sesuai RAPBN-P 2015. Realisasi tersebut mengalami penurunan 5,63 persen

dibandingkan penerimaan triwulan pertama tahun 2014 yang mencapai Rp210

triliun (www.pajak.go.id).

Melemahnya penerimaan perpajakan yang terjadi pada triwulan pertama ini

membuat Direktorat Jenderal Pajak harus bekerja keras untuk menarik penerimaan

pajak pada triwulan selanjutnya. Direktorat Jenderal Pajak memerlukan suatu

terobosan untuk menggali potensi pajak baik secara kuantitaf maupun secara

kualitatif. Optimalisasi penerimaan pajak secara kuantitatif dilakukan dengan

meningkatkan jumlah Wajib Pajak terdaftar sedangkan secara kualitatif yaitu

dengan melakukan kontrol terhadap Wajib Pajak terdaftar agarmenyetorkan

Direktorat Jenderal Pajak mencanangkan tahun 2015 sebagai Tahun Pembinaan

Wajib Pajak (TPWP 2015) dengan motto Reach the Unreachable, Touch the

Untouchable. Melalui Tahun Pembinaan Wajib Pajak 2015, Direktorat Jenderal

Pajak (DJP) mengimbau seluruh lapisan masyarakat, yang telah memenuhi

persyaratan subjektif dan objektif sesuai dengan ketentuan peraturan

perundang-undangan perpajakan berdasarkan Self Assessment System, untuk mendaftarkan diri

sebagai Wajib Pajak, sekaligus untuk mendapatkan NPWP, guna menghindari

sanksi pidana (www.pajak.go.id). Masyarakat yang memenuhi kewajiban

perpajakan, yakni dengan menjadi Wajib Pajak baru, melalui PMK Nomor

91/PMK.03/2015 akan menikmati fasilitas dibebaskan dari sanksi administrasi.

Sanksi administrasi yang dimaksud adalah sanksi yang timbul karena

keterlambatan penyampaian Surat Pemberitahuan (SPT) maupun keterlambatan

penyetoran pajak. Kebijakan ini diharapkan dapat meningkatkan tingkat kepatuhan

Wajib Pajak dalam pendaftaran NPWP.

Wajib Pajak yang ingin memanfaatkan kebijakan ini harus mengajukan surat

permohonan penghapusan sanksi pajak kepada Direktur Jenderal Pajak dan akan

diproses dalam jangka waktu 6 (enam) bulan. Wajib Pajak yang mengajukan

permohonan pengahapusan sanksi pajak harus melunasi pajak terutang yang

tercantum dalam SPT Masa atau telah melunasi kekurangan pajak yang tercantum

dalam SPT Tahunan Pajak Penghasilan atau telah melunasi pajak yang kurang

Pajak lama yang melakukan pembetulan SPT Tahunan PPh dan menyetorkan pajak

yang kurang dibayar yang tercantum dalam SPT pembetulan melalui PMK Nomor

91/PMK.03/2015 akan menikmati fasilitas dibebaskan dari sanksi administrasi.

Kebijakan ini diharapkan dapat meningkatkan kepatuhan penyetoran atas SPT

Tahunan PPh Kurang Bayar oleh WPOP.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, rumusan masalah

dalam penelitian ini adalah

1. Bagaimana dampak pelaksanaan kebijakan penghapusan sanksi pajak terhadap

kepatuhan pendaftaran di KPP Pratama di wilayah Kanwil DJP DIY?

2. Bagaimana dampak pelaksanaan kebijakan penghapusan sanksi pajak terhadap

kepatuhan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar di KPP

Pratama di wilayah Kanwil DJP DIY?

C. Batasan Masalah

Penelitian ini memiliki beberapa batasan masalah, yaitu:

1. Kepatuhan yang dinilai dalam penelitian ini adalah kepatuhan pendaftaran dan

penyetoran. Kepatuhan Wajib Pajak terdiri dari kepatuhan pendaftaran,

kepatuhan pelaporan, dan kepatuhan penyetoran.

2. Kebijakan penghapusan sanksi pajak yang diteliti adalah kebijakan yang

Wajib Pajak 2015. Kebijakan ini diharapkan dapat meningkatkan penerimaan

perpajakan dari penyetoran pajak kurang bayar atas SPT Masa PPN dan SPT

Tahunan PPh.

3. Kepatuhan penyetoran yang diteliti dalam penelitian ini adalah penyetoran

pajak atas SPT Tahunan PPh Kurang Bayar.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah

1. Untuk mengetahui dampak pelaksanaan kebijakan penghapusan sanksi pajak

terhadap kepatuhan pendaftaran di KPP Pratama di wilayah Kanwil DJP DIY.

2. Untuk mengetahui dampak pelaksanaan kebijakan penghapusan sanksi pajak

terhadap kepatuhan penyetoran pajak atas SPT Tahunan PPh Kurang Bayar di

KPP Pratama di wilayah Kanwil DJP DIY.

E. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi DJP dan KPP Pratama di wilayah Kanwil DJP DIY

Hasil dari penelitian ini diharapkan dapat menjadi umpan balik bagi pelaksaan

kebijakan penghapusan sanksi pajak untuk keberhasilan Tahun Pembinaan

2. Bagi Penulis

Hasil dari penelitian ini diharapkan dapat menambah perbendaharaan

pengetahuan mengenai kebijakan perpajakan khususnya adalah penghapusan

sanksi pajak dalam kaitannya dengan kepatuhan Wajib Pajak.

3. Bagi Penulis Selanjutnya

Hasil dari penelitian ini dapat menjadi literatur atau bahan acuan untuk

penelitian selanjutnya dengan topik yang sama.

F. Sistematika Penulisan

Penelitian ini dikelompokkan menjadi enam bab, yaitu bab pendahuluan, bab

landasan teori, bab metode penelitian, bab gambaran umum KPP Pratama di

Wilayah Kanwil DJP DIY, bab analisis data dan pembahasan, dan bab penutup.

Bab I : Pendahuluan

Bab ini menjelaskan latar belakang masalah, rumusan masalah, batasan

masalah, tujuan penelitian, manfaat penelitian, serta sistematika

penulisan.

Bab II : Landasan Teori

Bab ini menjelaskan landasan teori yang digunakan dalam penelitian

yang meliputi : tinjauan pustaka, penelitian terdahulu, kerangka

Bab III : Metode Penelitian

Bab ini terdiri atas : jenis penelitian, subjek dan objek penelitian,

tempat penelitian, definisi operasional variabel, desain penelitian,

populasi dan sampel, data, teknik pengumpulan data, serta teknik

analisis data.

Bab IV : Gambaran Umum KPP Pratama di Wilayah Kanwil DJP DIY

Bab ini menjelaskan secara garis besar KPP Pratama di wilayah

Kanwil DJP DIY seperti : sejarah, visi-misi dan motto pelayanan, serta

struktur organisasi.

Bab V : Analisis Data dan Pembahasan

Bab ini terdiri atas : deskripsi data, analisis data, serta pembahasan.

Bab IV : Penutup

8 BAB II

LANDASAN TEORI

A. Tinjauan Pustaka 1. Pengertian Pajak

Telah banyak para ahli yang mengemukakan pendapatnya tentang definisi

atau pengertian pajak. Definisi pajak menurut Prof. Dr. Rochmat Soemitro, S.H

(dalam Mardiasmo 2011:1), “Pajak adalah iuran rakyat kepada kas Negara

berdasarkan Undang-undang (yang dapat dipaksakan) dengan tidak mendapat

jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan dan yang

digunakan untuk membayar pengeluaran umum”. Sedangkan menurut Prof. Dr.

P. J. A. Adriani dalam buku Konsep Dasar Perpajakan (2013:34), sebagai

berikut “Belasting, de befing, wear doorde overhe;d zich door middle van

juridische dwangmiddelen verchaft, om de publieke butt gaven te bestriden,

zulke zonder engine prestatie daartegonover te stellen.” Pengertian tersebut diartikan dalam Bahasa Indonesia sebagai berikut:

“Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi-kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara yang menyelenggarakan pemerintahan”.

Pengertian pajak menurut dua tokoh tersebut tidak jauh berbeda dengan

definisi pajak yang tertuang dalam Undang-undang Ketentuan Umum dan Tata

kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

bagi sebesar-besarnya kemakmuran rakyat.”

Dari pengertian-pengertian tersebut dapat disimpulkan bahwa ciri-ciri yang

melekat pada pengertian pajak: (1) iuran/kontribusi rakyat kepada negara, (2)

dipungut berdasarkan Undang-undang, (3) tidak adanya kontrapestasi secara

langsung, (4) diperuntukkan bagi pengeluaran-pengeluaran negara secara

umum untuk kemakmuran rakyat.

2. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada pengertian pajak

dari berbagai definisi, menurut Waluyo (2010:6) terlihat adanya dua fungsi

pajak, yaitu Fungsi penerimaan (Budgeter) dan Fungsi mengatur (Reguler).

Fungsi penerimaan berarti pajak berfungsi sebagai sumber dana yang

diperuntukkan bagi pembiayaan pengeluaran-pengeluaran pemerintah. Sebagai

contoh : dimasukkannya pajak dalam APBN sebagai penerimaan dalam negeri.

Fungsi Mengatur berarti pajak berfungsi sebagai alat untuk mengatur atau

melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai contoh :

dikenakannya pajak yang lebih tinggi terhadap minuman keras untuk

3. Sistem Pemungutan Pajak

Negara memerlukan sistem pemungutan pajak yang baik agar pemungutan

pajak dapat dijalankan dengan optimal. Menurut Waluyo (2010:17) sistem

pemungutan pajak dapat dibagi menjadi tiga, yaitu Official Assesment System,

Self Assesment System, dan Withholding System. Official Assesment System

merupakan sistem pemungutan pajak yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang. Ciri-ciri

sistem ini adalah wewenang untuk menentukan besarnya pajak terutang berada

pada fiskus, wajib pajak bersifat pasif, dan utang pajak timbul setelah

dikeluarkan surat ketetapan pajak oleh fiskus. Self Assesment System

merupakan pengutan pajak yang memberi wewenang, kepercayaan,

tanggungjawab kepada Wajib Pajak untuk menghitung, memperhitungkan,

membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

Withholding System merupakan sistem pemungutan pajak yang memberi

wewenang kepada pihak ketiga untuk memotong atau memungut besarnya

pajak yang terutang oleh Wajib Pajak.

4. Hambatan Pemungutan Pajak

Pajak tidak memberikan kontraprestasi langsung kepada masyarakat. Hal

ini menyebabkan sebagian besar masyarakat cenderung menganggap pajak

sebagai beban yang akan mengurangi pendapatan mereka. Penghindaran atau

yang dapat mengakibatkan berkurangnya penerimaan perpajakan Negara.

Menurut Mardiasmo (2011:8-9) dalam usaha untuk memungut pajak terdapat

dua bentuk hambatan, yaitu (1) Perlawanan Pasif dan (2) Perlawanan Aktif.

Perlawanan pasif ditandai dengan masyarakat yang enggan untuk membayar

pajak yang dapat disebabkan oleh : perkembangan intelektual dan moral, sistem

perpajakan yang (mungkin) sulit dipahami oleh masyarakat, dan sistem kontrol

tidak terlaksana dengan baik. Perlawanan aktif meliputi semua usaha dan

perbuatan yang secara langsung ditujukan oleh fiskus dengan tujuan untuk

menghindari pajak. Bentuk perlawanan aktif antara lain : (a) Tax avoidance,

yaitu usaha meringankan beban pajak dengan tidak melakukan perbuatan yang

dapat dikenakan pajak. (b) Tax evasion, yaitu usaha meringankan beban pajak

dengan cara melanggar Undang-Undang (menggelapkan pajak). (c) Melalaikan

pajak, yaitu menolak membayar pajak yang telah ditetapkan dan menolak

memenuhi ketentuan formal yang harus dipenuhi, misalnya dengan cara

menghalangi proses penyitaan.

5. Wajib Pajak

Menurut Undang-Undang Nomor 6 Tahun 1984 tentang Ketentuan dan Tata

Cara Perpajakan Sebagaimana Telah Diubah Terakhir dengan Undang-Undang

Republik Indonesia Nomor 28 Tahun 2007 jo Undang-Undang Republik

Indoensia Nomor 16 Tahun 2009, Wajib Pajak adalah orang pribadi atau badan,

mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan

perundang-undangan perpajakan. Wajib Pajak memiliki beberapa hak dan

kewajiban seperti yang dirangkum Mardiasmo (2011:56-57).

Hak yang dimiliki Wajib Pajak antara lain:

a. Mengajukan surat keberatan dan surat banding.

b. Menerima tanda bukti pemasukan SPT.

c. Melakukan pembetulan SPT yang telah dimasukkan.

d. Mengajukan permohonan penundaan penyampaian SPT.

e. Mengajukan permohonan penundaan atau pengangsuran pembayaran

pajak.

f. Mengajukan permohonan perhitungan pajak yang dikenakan dalam

surat ketetapan pajak.

g. Meminta pengembalian kelebihan pembayaran pajak.

h. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta

pembetulan surat ketetapan pajak yang salah.

i. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya.

j. Meminta bukti pemotongan atau pemungutan pajak.

Kewajiban Wajib Pajak antara lain:

a. Mendaftarkan diri untuk mendapatkan Nomor Pokok Wajib Pajak

(NPWP).

b. Melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena

c. Menghitung dan membayar sendiri pajak dengan benar.

d. Mengisi dengan benar SPT dan memasukkan ke Kantor Pelayanan

Pajak dalam batas waktu yang telah ditentukan.

e. Menyelenggarakan pembukuan/pencatatan.

f. Jika diperiksa wajib:

1) Memperlihatkan dan/atau meminjamkan buku atau catatan,

dokumen yang menjadi dasarnya dan dokumen lain yang

berhubungan dengan penghasilan yang diperoleh, kegiatan

usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang

pajak.

2) Memberikan kesempatan untuk memasuki tempat atau ruangan

yang dipandang perlu dan memberi bantuan guna kelancaran

pemeriksaan.

3) Apabila dalam mengungkapkan pembukuan, pencatatan, atau

dokumen serta keterangan yang diminta, Wajib Pajak terikat

oleh suatu kewajiban untuk merahasiakan, maka kewajiban

untuk merahasiakan ini ditiadakan oleh permintaan untuk

6. Nomor Pokok Wajib Pajak

a. Pengertian

Menurut Undang-Undang Nomor 28 Tahun 2007 Pasal 2 Angka 1,

setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif

sesuai dengan ketentuan peraturan perundang-undangan perpajakaan wajib

mendaftarkan diri pada kantor Direktorat Jenderal Pajak yang wilayah

kerjanya meliputi tempat tinggal atau tempat kedudukan Wajib Pajak dan

kepadanya diberikan Nomo Pokok Wajib Pajak. Nomor Pokok Wajib Pajak

(NPWP) adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana

dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal

diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban

perpajakannya. NPWP terdiri dari 15 digit, yaitu 9 (sembilan) digit pertama

merupakan kode Wajib Pajak dan 6 (enam) digit berikutnya merupakan

kode administrasi perpajakan. NPWP berfungsi : (a) Sebagai tanda

pengenal diri atau identitas Wajib Pajak, (b) Untuk menjaga ketertiban

dalam pembayaran pajak dan dalam pengawasan administrasi. Dalam hal

berhubungan dengan dokumen perpajakan, Wajib Pajak diwajibkan

mencantumkan Nomor Pokok Wajib Pajak yang dimilikinya. Setiap Wajib

Pajak hanya diberikan satu NPWP.

b. Pendaftaran Nomor Pokok Wajib Pajak

Semua Wajib Pajak yang telah memenuhi persyaratan subjektif dan

perpajakan berdasarkan self assessment system, wajib mendaftarkan diri

pada kantor Direktorat Jenderal Pajak untuk dicatat sebagai Wajib Pajak

dan sekaligus untuk mendapatkan Nomor Pokok Wajib Pajak. Persyaratan

subjektif adalah persyaratan yang sesuai dengan ketentuan mengenai subjek

pajak dalam Undang-Undang Pajak Penghasilan 1984 dan perubahannya.

Persyaratan objektif adalah persyaratan bagi subjek pajak yang menerima

atau memperoleh penghasilan atau diwajibkan untuk melakukan

pemotongan/pemungutan sesuai dengan ketentuan Undang-Undang Pajak

Penghasilan 1984 dan perubahannya.

Kewajiban mendaftarkan diri untuk memperoleh NPWP dibatasi jangka

waktunya, karena hal ini berkaitan dengan saat pajak terutang dan

kewajiban mengenakan pajak terutang. Jangka waktu pendaftaran NPWP

adalah:

1) Bagi Wajib Pajak orang pribadi yang menjalankan usaha atau pekerjaan

bebas dan Wajib Pajak badan, wajib mendaftarkan diri paling lambat 1

(satu) bulan setelah saat usaha mulai dijalankan.

2) Wajib Pajak orang pribadi yang tidak menjalankan suatu usaha atau

tidak melakukan pekerjaan bebas apabila jumlah penghasilannya

sampai dengan suatu bulan yang disetahunkan telah melebihi

Penghasilan Tidak Kena Pajak, wajib mendaftarkan diri paling lambat

Terhadap Wajib Pajak yang tidak mendaftarkan diri untuk mendapatkan

NPWP akan dikenakan sanksi perpajakan.

7. Pembayaran Pajak

Setelah Wajib Pajak menghitung jumlah pajak yang terutang, Wajib pajak

harus melakukan pembayaran/penyetoran pajak yang terutang menggunakan

Surat Setoran Pajak (SSP). Adapun yang dimaksud dengan Surat Setoran Pajak

(SSP) adalah surat yang oleh Wajib Pajak digunakan untuk melakukan

pembayaran atau penyetoran pajak yang terutang ke kas negara melalui Kantor

Pos dan atau bank BUMN atau BUMD atau tempat pembayaran lain yang

ditunjuk oleh Menteri Keuangan. Direktorat Jenderal Pajak tidak dibenarkan

menerima setoran pajak dari Wajib Pajak.

Batas waktu pembayaran/penyetoran Pajak Penghasilan Tahunan Orang

Pribadi paling lambat bulan ketiga setelah tahun pajak berakhir sebelum SPT

disampaikan. Dalam hal tanggal pembayaran atau penyetoran bertepatan

dengan hari libur (termasuk hari libur yaitu hari Sabtu dan cuti bersama),

pembayaran atau penyetoran dapat dilakukan pada hari kerja berikutnya.

Pemotong/pemungut Pajak Penghasilan Pasal 21, 22, 23, atau 26 harus

memberikan tanda bukti pemotongan atau tanda bukti pemungutan kepada

orang pribadi yang dipotong atau dipungut. Khusus untuk karyawan atau

pegawai tetap, hanya diberikan buti pemotongan tahunan selambat-lambatnya

setelah tanggal jatuh tempo pembayaran dikenai sanksi administrasi berupa

bunga sebesar 2% (dua persen) per bulan yang dihitung dari tanggal jatuh tempo

pembayaran sampai dengan tanggal pembayaran dan bagian dari bulan dihitung

penuh 1 (satu) bulan.

8. Surat Pemberitahuan (SPT)

a. Pengertian

Sesuai dengan Self Assesment System yang dianut di Indonesia, Wajib

Pajak harus menghitung, memperhitungkan, membayar, dan melaporkan

pajak yang terutang sendiri ke KPP tempat Wajib Pajak terdaftar.

Penyampaian Surat Pemberitahuan (SPT) merupakan bentuk

pertanggungjawaban atas kewajiban perpajakan yang telah dipenuhinya

dalam suatu Masa Pajak atau Tahun Pajak atau Bagian Tahun Pajak dalam

sistem tersebut. Menurut Undang-Undang Nomor 28 Tahun 2007, Surat

Pemberitahuan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk

melaporkan penghitungan dan atau pembayaran pajak, objek pajak

dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan

ketentuan peraturan perundang-undangan perpajakan.

b. Pembetulan Surat Pemberitahuan

1) Pembetulan SPT sebelum jangka waktu 2 tahun, sebelum dilakukan

Sesuai dengan Pasal 8 ayat 1 UU KUP, Wajib Pajak dengan

kemauan sendiri dapat membetulkan SPT yang telah disampaikan

dengan menyampaikan pernyataan tertulis, dengan syarat Direktorat

Jenderal Pajak belum melakukan tindakan pemeriksaan. Pmbetulan SPT

harus disampikan paling lama 2 tahun sebelum daluwarsa penetapan.

Dalam hal WP membetulkan sendiri SPT Tahunan yang mengakibatkan

utang pajak menjadi lebih besar, kepadanya dikenai sanksi administrasi

berupa bunga sebesar 2% perbulan atas jumlah ajak yang kurang

dibayar, dihitung sejak saat penyampaian SPT berakhir sampai dengan

tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu)

bulan.

2) Pembetulan SPT setelah jangka waktu 2 tahun

Pasal 8 ayat 4 UU KUP mengatur bahwa walaupun Dirjen Pajak

telah melakukan pemeriksaan dengan syarat DJP belum menerbitkan

surat ketetapan pajak, Wajib Pajak dengan kesadaran sendiri dapat

mengungkapkan dalam laporan tersendiri tentang ketidakbenaran

pengisian SPT yang telah disampaikan sesuai keadaan yang sebenarnya

yang dapat mengakibatkan: a) pajak-pajak yang harus dibayar menjadi

lebih besar atau lebih kecil; b) rugi berdasarkan ketentuan perpajakan

menjadi lebih kecil atau lebih besar; c) jumlah harta menjadi lebih besar

atau lebih kecil; d) jumlah modal menjadi lebih besar atau lebih kecil.

pengungkapan ketidakbenaran pengisian SPT sebagaimana dimaksud

dalam ayat (4) beserta sanksi administrasi berupa kenaikan sebesar 50%

dari pajak yang kurang dibayar, harus dilunasi sendiri oleh Wajib Pajak

sebelum laporan tersendiri dimaksud disampaikan.

9. Pengampunan Pajak

Pengampunan pajak atau yang sering disebut tax amnesty (dalam

Rahayu 2010:138) merupakan kebijakan pemerintah di bidang perpajakan yang

memberikan penghapusan pajak yang seharusnya terutang dengan membayar

tebusan dalam jumlah tertentu yang bertujuan untuk memberikan penambahan

penerimaan pajak dan kesempatan bagi Wajib Pajak yang tidak patuh menjadi

Wajib Pajak patuh. Tax amnesty diharapkan akan mendorong peningkatan

kepatuhan sukarela Wajib Pajak di masa yang akan datang. Selain itu,

pengampunan pajak diharapkan menghasilkan penerimaan pajak yang selama

ini belum atau kurang dibayar, di samping meningkatkan kepatuhan membayar

pajak karena makin efektifnya pengawasan karena semakin akuratnya

informasi mengenai daftar kekayaan Wajib Pajak.

Terdapat empat jenis amnesti pajak, antara lain:

a. Amnesti yang tetap mewajibkan pembayaran pokok pajak, termasuk bunga

dan dendanya, dan hanya mengampuni sanksi pidana perpajakan.

Tujuannya adalah untuk memungut pajak tahun-tahun sebelumnya,

b. Amnesti yang mewajibkan pembayaran pokok pajak masa lalu yang

terutang berikut bunganya, namun mengampuni sanksi denda dan sanksi

pidana pajaknya.

c. Amnesti yang tetap mewajibkan pembayaran pokok pajak yang lama,

namun mengampuni sanksi bunga, sanksi denda, dan sanksi pidana

pajaknya.

d. Bentuk amnesti yang paling longgar karena mengampuni pokok pajak di

masa lalu, termasuk sanksi bunga, sanksi denda, dan sanksi pidananya.

Tujuannya adalah untuk menambah jumlah wajib pajak terdaftar, agar ke

depan dan seterusnya mulai membayar pajak.

Sawyer menyebutkan beberapa tipe tax amnesty, yaitu:

a. Filling amnesty: pengampunan yang diberikan dengan menghapuskan

sanksi bagi Wajib Pajak yang terdaftar namun tidak pernah mengisi SPT

(non-filers), pengampunan diberikan jika mereka mau mulai untuk mengisi

SPT.

b. Record-keeping amnesty: memberikan penghapusan sanksi untuk

kegagalan dalam memelihara dokumen perpajakan di masa lalu,

pengampunan diberikan jika Wajib Pajak untuk selanjutnya dapat

memelihara dokumen perpajakannya.

c. Revision amnesty: Ini merupakan suatu kesempatan untuk memperbaiki

SPT di masa lalu tanpa dikenakan sanksi atau diberikan pengurangan

SPT-nya yang terdahulu (yang menyebabkan adanya pajak yang masih

harus dibayar) dan membayar pajak yang tidak (missing) atau belum

dibayar (outstanding). Wajib Pajak tidak akan secara otomatis kebal

terhadap tindakan pemeriksaan dan penyidikan.

d. Investigation amnesty: Pengampunan yang menjanjikan tidak akan

menyelidiki sumber penghasilan yang dilaporkan pada tahun-tahun tertentu

dan terdapat sejumlah ”uang pengampunan” (amnesty fee) yang harus

dibayar. Pengampunan jenis ini juga menjanjikan untuk tidak akan

dilakukannya tindakan penyidikan terhadap sumber penghasilan atau

jumlah penghasilan yang sebenarnya. Pengampunan ini sering dikenal

dengan pengampunan yang erat dengan tindak pencucian (laundering

amnesty).

e. Prosecution amnesty: Pengampunan yang memberikan penghapusan tindak

pidana bagi Wajib Pajak yang melanggar undang-undang, sanksi

dihapuskan dengan membayarkan sejumlah kompensasi.

10.Kepatuhan Wajib Pajak

Self Assessment System yang diterapkan di Indonesia menuntut peran aktif

Wajib Pajak dalam melaksanakan kewajiban perpajakannya. Hal ini

menjadikan kepatuhan pajak sebagai hal yang sangat penting dalam

mewujudkan keberhasilan penerimaan pajak. Menurut Kamus Besar Bahasa

patuh pada ajaran atau aturan. Dalam perpajakan kita dapat memberi pengertian

bahwa Kepatuhan Perpajakan merupakan ketaatan, tunduk, dan patuh serta

melaksanakan ketentuan perpajakan.

Rahayu (2010:138) dalam bukunya mengungkapakan dua macam

kepatuhan, yaitu (1) Kepatuhan Formal dan (2) Kepatuhan Material. Kepatuhan

formal adalah suatu keadaan di mana Wajib Pajak memenuhi kewajiban secara

formal sesuai dengan ketentuan dalam undang-undang perpajakan. Kepatuhan

Material adalah suatu keadaan di mana Wajib Pajak secara substantive atau

hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi

dan jiwa Undang-Undang perpajakan. Kepatuhan Material dapat juga meliputi

Kepatuhan Formal. Sebagai contoh, ketentuan batas waktu penyampaian SPT

Tahunan PPh WPOP adalah tanggal 31 Maret. Apabila Wajib Pajak telah

menyampaikan SPT Tahunan PPh WPOP sebelum atau pada tanggal 31 Maret

maka Wajib Pajak tersebut telah memenuhi Kepatuhan Formal, akan tetapi

isinya belum tentu memenuhi Kepatuhan Material. Wajib Pajak yang

memenuhi kepatuhan material adalah Wajib Pajak yang mengisi dengan jujur,

lengkap, dan benar SPT sesuai ketentuan dan menyampaikannya ke Kanor

Pelayanan Pajak sebelum batas waktu terakhir.

Kepatuhan Wajib Pajak dikemukakan oleh Norman D. Nowak (dalam

Rahayu 2010:138) sebagai suatu iklim kepatuhan dan kesadaran pemenuhan

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung jumlah pajak yang terhutang dengan benar.

4. Membayar pajak yang terutang tepat pada waktunya.

Otto sebagaimana dikutip oleh Caizhi Nasucha (2004), indikator kepatuhan

Wajib Pajak ditunjukkan oleh tren :

1. Pendaftaran (registration).

Registrasi ditunjukkan oleh banyaknya individu yang mendaftarkan diri

sebagai wajib pajak dibandingkan dengan jumlah seluruh penduduk yang

ada.

2. Pembayaran (payment).

Pembayaran menggambarkan tren dari penyetoran pajak yang tepat waktu,

presisi dengan dengan dasar pajaknya dan penyetoran per jenis wajib pajak.

3. Pelaporan (filing).

4. Keakuratan laporan (correct reporting).

Keakuratan laporan menggambarkan kebenaran dari setiap laporan wajib

pajak yang dapat dibandingkan dengan kegiatan jenis usaha tertentu dan

efektivitas tarif pajak yang dibayar berdasarkan penghasilan yang diterima.

Menurut Chaizi Nasucha (dalam Rahayu 2010:138), kepatuhan wajib pajak

dapat diidentifikasi dari : kepatuhan Wajib Pajak dalam mendaftarkan diri,

penghitungan dan pembayaran pajak terutang, serta kepatuhan dalam

pembayaran tunggakan.

Prinsipnya kepatuhan perpajakan adalah tindakan Wajib Pajak dalam

memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan

perundang-undangan perpajakan yang berlaku di suatu negara. Kepatuhan yang

mendasar dari pemenuhan kewajiban pelaporan dan pembayaran oleh wajib

pajak merupakan salah satu tanda efektifnya kebijakan pajak yang sedang

dijalankan.

11.Tahun Pembinaan Wajib Pajak 2015

Dalam rangka melakukan pembinaan Wajib Pajak dan untuk mendorong

Wajib Pajak menyampaikan Surat Pemberitahuan, membayar atau

menyetorkan kekurangan pembayaran pajak dalam Surat Pemberitahuan, serta

melaksanakan pembetulan Surat Pemberitahuan di tahun 2015 sebagai upaya

untuk meningkatkan penerimaan negara dan membangun basis perpajakan

yang kuat, diperlukan adanya instrument kebijakan di bidang perpajakan.

Berdasarkan Pasal 36 ayat (1) huruf a Undang-Undang Nomor 6 Tahun 1983

tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah

beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009,

Direktur Jenderal Pajak diberikan kewenangan untuk mengurangkan atau

menghapuskan sanksi administrasi berupa bunga, denda, dan kenaikan yang

perpajakan dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak

atau bukan karena kesalahannya. Untuk melaksanakan ketentuan Pasal 36 ayat

(2) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata

Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan

Undang-Undang Nomor 16 Tahun 2009, perlu menetapkan Peraturan Menteri

Keuangan tentang Pengurangan Atau Penghapusan Sanksi Administrasi Atas

Keterlambatan Penyampaian Surat Pemberitahuan, Pembetulan Surat

Pemberitahuan, dan Keterlambatan Pembayaran Atau Penyetoran Pajak

Sebagaimana diketahui bersama, tindakan menyembunyikan diri dari

kewajiban perpajakan dan tindakan tidak melaporkan SPT serta tidak

membayar /menyetor adalah melawan hukum. Hal ini ditegaskan dalam pasal

39 ayat (1) huruf a, huruf c, dan huruf i Undang-Undang Ketentuan Umum dan

Tata Cara Perpajakan (KUP): ”Setiap orang yang dengan sengaja tidak

mendaftarkan diri untuk diberikan Nomor Pokok Wajib Pajak atau tidak

melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak; tidak

menyampaikan Surat Pemberitahuan; tidak menyetorkan pajak yang telah

dipotong atau dipungut sehingga dapat menimbulkan kerugian pada pendapatan

negara dipidana dengan pidana penjara paling singkat 6 (enam) bulan dan

paling lama 6 (enam) tahun dan denda paling sedikit 2 (dua) kali jumlah pajak

terutang yang tidak atau kurang dibayar dan paling banyak 4 (empat) kali

Pada Tahun Pembinaan Wajib Pajak 2015, Pemerintah melalui Direktorat

Jenderal Pajak (DJP) mengimbau seluruh lapisan masyarakat yang telah

memenuhi persyaratan subjektif dan objektif untuk mendaftarkan diri sebagai

Wajib Pajak, sekaligus untuk mendapatkan NPWP, guna menghindari sanksi

pidana sebagaimana dimaksud dalam ketentuan di atas. Selain itu, Direktorat

Jenderal Pajak (DJP) memberikan kesempatan seluas-luasnya bagi Wajib Pajak

yang belum melaporkan Surat Pemberitahuan (SPT) atas Tahun Pajak 2014 dan

sebelumnya serta Masa Pajak Desember 2014 dan sebelumnya, untuk

menyampaikan SPT tersebut dengan insentif pembebasan sanksi administrasi.

12.Pelaksanaan Kebijakan Penghapusan Sanksi Pajak

Direktur Jenderal Pajak atas permohonan Wajib Pajak dapat

mengurangkan atau menghapuskan Sanksi Administrasi dalam hal Sanksi

Administrasi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan

karena kesalahannya. Sanksi Administrasi yang dikenakan karena kekhilafan

Wajib Pajak atau bukan karena kesalahannya terbatas atas:

a. keterlambatan penyampaian SPT Tahunan Pajak Penghasilan untuk Tahun

Pajak 2014 dan sebelumnya dan/atau SPT Masa untuk Masa Pajak

Desember 2014 dan sebelumnya;

b. keterlambatan pembayaran atau penyetoran atas kekurangan pembayaran

pajak yang terutang berdasarkan SPT Tahunan Pajak Penghasilan untuk

c. keterlambatan pembayaran atau penyetoran pajak yang terutang untuk suatu

saat atau Masa Pajak sebagaimana tercantum dalam SPT Masa untuk Masa

Pajak Desember 2014 dan sebelumnya; dan/atau

d. pembetulan yang dilakukan oleh Wajib Pajak dengan kemauan sendiri atas

SPT Tahunan Pajak Penghasilan untuk Tahun Pajak 2014 dan sebelumnya

dan/atau SPT Masa untuk Masa Pajak Desember 2014 dan sebelumnya

yang mengakibatkan utang pajak menjadi lebih besar,

yang dilakukan pada tahun 2015.

Sanksi Administrasi yang dikenakan karena kekhilafan Wajib Pajak

atau bukan karena kesalahannya dapat dihapuskan atau dikurangkan melalui

mekanisme yang diatur bedasarkan Peraturan Menteri Keuangan Nomor

91/PMK.03/2015 Pasal 4, yaitu sebagai berikut :

(1) Dalam rangka mendapatkan pengurangan atau penghapusan Sanksi

Administrasi sebagaimana dimaksud dalam Pasal 2, Wajib Pajak

menyampaikan permohonan kepada Direktur Jenderal Pajak.

(2) Permohonan sebagaimana dimaksud pada ayat (1), harus memenuhi

persyaratan sebagai berikut :

a. 1 (satu) permohonan untuk 1 (satu) Surat Tagihan Pajak;

b. diajukan secara tertulis dalam bahasa Indonesia;

c. ditandatangani oleh Wajib Pajak dalam hal Wajib Pajak orang pribadi

atau wakil Wajib Pajak dalam hal Wajib Pajak badan, dan tidak dapat

d. disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar.

(3) Permohonan sebagaimana dimaksud pada ayat (1) harus dilampiri dokumen

berupa:

a. surat pernyataan yang menyatakan bahwa keterlambatan

penyampaian SPT, keterlambatan pembayaran pajak, dan/ atau

pembetulan SPT dilakukan karena kekhilafan atau bukan karena

kesalahan dan ditandatangani di atas meterai oleh Wajib Pajak

dalam hal Wajib Pajak orang pribadi atau wakil Wajib Pajak dalam

hal Wajib Pajak badan;

b. fotokopi SPT atau SPT pembetulan yang disampaikan atau

print-out SPT atau SPT pembetulan berbentuk dokumen elektronik yang

disampaikan;

c. fotokopi bukti penerimaan atau bukti pengiriman surat yang

dianggap sebagai bukti penetimaan penyampaian SPT atau SPT

pembetulan;

d. fotokopi Surat Setoran Pajak atau sarana adtninistrasi lain yang

disamakan dengan Surat Setoran Pajak sebagai bukti pelunasan

pajak terutang yang tercantum dalam SPT Masa atau bukti

pelunasan kekurangan pajak yang tercantum dalam SPT Tahunan

Pajak Penghasilan atau bukti pelunasan pajak yang kurang dibayar

yang tercantum dalam SPT pembetulan; dan

(4) Selain harus memenuhi persyaratan sebagaimana dimaksud pada ayat (2)

dan ayat (3), terhadap permohonan pengurangan atau penghapusan Sanksi

Administrasi berlaku ketentuan sebagai berikut:

a. Sanksi Adminifitrasi dalam Surat Tagihan Pajak belum dibayar oleh Wajib Pajak; atau

b. Sanksi Administrasi dalam Surat Tagihan Pajak sudah dibayar

sebagian oleh Wajib Pajak.

(5) Dalam hal Sanksi Administrasi dalam Surat Tagihan Pajak telah

diperhitungkan dengan kelebihan pembayaran pajak,yang dilakukan

melalui potongan SPM dan/ atau transfer pembayaran, Sanksi Administrasi

dalam Surat Tagihan Pajak dianggap belum dibayar oleh Wajib Pajak

sebagaimana dimaksud pada ayat (4).

(6) Permohonan pengurangan atau penghapusan Sanksi Administrasi

sebagaimana dimaksud pada ayat (1) dapat diajukan oleh Wajib Pajak

paling banyak 2 (dua) kali.

(7) Dalam hal Wajib Pajak mengajukan permohonan pengurangan atau

penghapusan Sanksi Administrasi yang kedua, permohonan tersebut harus

diajukan setelah surat keputusan Direktur Jenderal Pajak atas permohonan

yang pertama dikirim.

(8) Permohonan pengurangan atau penghapusan Sanksi Administrasi yang

Tagihan Pajak yang telah diterbitkan surat keputusan Direktur Jenderal

Pajak.

(9) Ketentuan sebagaimana dimaksud pada ayat (2) sampai dengan ayat (5)

berlaku juga untuk permohonan pengurangan atau penghapusan Sanksi

Administrasi yang kedua.

B. Penelitian Terdahulu

Penelitian yang dilakukan oleh Ehrmons Fisca Purwa Winastyo dengan judul

“Efektifitas Sunset Policy dalam Meningkatkan tingkat Kepatuhan Wajib Pajak dan Penerimaan Pajak” menyimpulkan bahwa Kepatuhan Wajib Pajak dalam hal

pendaftaran NPWP meningkat, jumlah Wajib Pajak yang mendaftarkan diri untuk

memperoleh NPWP selama periode ”Sunset Policy” meningkat tajam, penambahan

NPWP selama bulan Desember 2008 sebanyak 2.341 NPWP hampir setara dengan

penambahan NPWP selama bulan Januari sampai dengan November 2008 yang

sejumlah 2.358 NPWP. Kesimpulan selanjutnya menyatakan bahwa Wajib Pajak

Orang Pribadi baru yang memanfaatkan ”Sunset Policy” dengan melaporkan SPT Tahunan PPh kurang bayar mengalami peningkatan tingkat kepatuhan penyetoran

berturut-turut dari 4%, 5,9%, 7,26% di tahun pajak 2005, 2006, 2007. Sedangkan

atas tahun pajak 2008 SPT Tahunan PPh kurang bayar mencapai 10,39%. Hasil ini

membuktikan bahwa kebijakan penghapusan sanksi pajak mampu meningkatkan

Penelitian yang dilakukan oleh Mira Novana dengan judul “Pengaruh

Kebijakan Sunset Policy terhadap Kepatuhan Wajib Pajak” menyimpulkan bahwa

Kebijakan Sunset Policy telah memberikan pengaruh terhadap peningkatan

kepatuhan Wajib Pajak, karena pada saat diberlakukannya Sunset Policy, secara

nasional telah menghasilkan penambahan jumlah Wajib Pajak sebesar 5,6 juta,

804.000 Surat Pemberitahuan (SPT), dan setoran pajak sebesar Rp7,46 triliun,

sedangkan bagi Kanwil DJP Jatim I Sunset Policy telah menambah jumlah

penerimaan pajak sebesar Rp252.141,383.177, jumlah WP Orang Pribadi sebesar

18.454, WP Badan sebesar 2.632, dan jumlah SPT sebesar 90.818.

Penelitian yang dilakukan oleh Risaria Syaputri dengan judul “Penerapan

Ketentuan Pasal 37A Undang-Undang Nomor 28 Tahun 2007 tentang Sunset

Policy Dalam Rangka Peningkatan Wajib Pajak Orang Pribadi” menyimpulkan

bahwa program Sunset Policy ini telah membuahkan hasil yang baik dalam

meningkatkan jumlah Wajib Pajak khususnya Orang Pribadi dan Penerimaan Pajak

di KPP Pratama Jakarta Pademangan. Hal ini dapat dilihat dari jumlah peningkatan

Wajib Pajak Orang Pribadi yang cukup signifikan dibandingkan pada masa

sebelum diberlakukannya Sunset Policy.

Penelitian yang dilakukan oleh Dahliana Hasan yang berjudul “Sunset Policy

dan Implikasinya terhadap Peningkatan Penerimaan Pajak Penghasilan di Daerah

Istimewa Yogyakarta” menyimpulkan bahwa pelaksanaan Sunset Policy pada

dasarnya berimplikasi positif terhadap peningkatan penerimaan pajak penghasilan

yang diberikan belum optimal karena masih sedikitnya jumlah Wajib Pajak yang

menggunakan fasiliatas Sunset Policy.

Penelitian-penelitian di atas meneliti tentang pengaruh kebijakan penghapusan

sanksi pajak atau yang sering disebut dengan Sunset Policy yang diberikan oleh

DJP terhadap kepatuhan Wajib Pajak. Penghapusan sanksi pajak yang diberikan

jika Wajib Pajak melunasi tunggakan pajak selama lima tahun kebelakang mampu

meningkatkan kepatuhan Wajib Pajak khususnya dalam hal pendaftaran NPWP dan

C. Kerangka Pemikiran

Kepatuhan pendaftaran merupakan salah satu unsur penting dalam upaya

peningkatan penerimaan perpajakan. Dengan terdaftarnya subjek pajak menjadi

Wajib Pajak membantu DJP dalam mendata dan melakukan penagihan atas

tunggakan-tunggakan pajak sehingga Wajib Pajak membayar pajaknya dan dapat

meningkatkan penerimaan Negara. Kebijakan penghapusan sanksi pajak menjadi

salah satu sarana untuk mendorong seluruh lapisan masyarakat yang telah

memenuhi persyaratan subjektif dan objektif untuk mendaftarkan diri sebagai

Wajib Pajak.

Salah satu tujuan dikeluarkannya kebijakan ini adalah untuk meningkatkan

penerimaan negara pada tahun 2015 dengan mendorong Wajib Pajak

menyampaikan Surat Pemberitahuan, membayar atau menyetorkan kekurangan

pembayaran pajak dalam Surat Pemberitahuan, serta melaksanakan pembetulan

Surat Pemberitahuan di tahun 2015. Untuk itu, Wajib Pajak yang ingin

mendapatkan penghapusan sanksi harus melakukan pembetulan atas SPT Tahunan

PPh, menyetorkan pajaknya yang kurang dibayar, dan mengajukan surat

permohonan penghapusan sanksi pajak atas keterlambatan penyampaian SPT dan

penyetoran pajak. Kebijakan ini dapat mendorong Wajib Pajak lama untuk

melakukan pembetulan atas SPT tahun pajak 2014 dan sebelumnya dan

menyetorkan kekurangan pajaknya sehingga kepatuhan penyetoran semakin

Untuk menganalisis kepatuhan pendaftaran sebelum dan sesudah dilaksanakan

kebijakan penghapusan sanksi pajak digunakan analisis deskriptif. Untuk

mengetahui ada tidaknya perbedaan kepatuhan penyetoran antara periode sebelum

dan sesudah pelaksanaan kebijakan sanksi pajak akan dilakukan pengujian statistik

menggunakan Uji Beda Sampel Berpasangan. Cut-off antara periode sebelum dan

sesudah pelaksanaan kebijakan penghapusan sanksi pajak adalah tahun mulai

berlakunya Peraturan Menteri Keuangan Nomor 91/PMK.03/2015 yaitu pada tahun

2015. Penjelasan di atas dapat dituangkan dalam kerangka pemikiran sebagai

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Menurut Sekaran (2006:46), studi kasus meliputi analisis mendalam dan konstektual terhadap situasi yang mirip

dengan organisasi lain, dimana sifat dan definisi masalah yang terjadi adalah serupa

dengan yang dialami dalam situasi ini. Hasil dari penelitian studi kasus tidak dapat

digeneralisasi.

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Menurut Amirin (2009), subjek penelitian adalah sesuatu, baik orang, benda

ataupun lembaga (organisasi), yang sifat-keadaannya akan diteliti. Subjek dari

penelitian ini adalah 4 KPP Pratama di wilayah Kanwil Direktorat Jenderal

Pajak Daerah Istimewa Yogyakarta, yaitu KPP Pratama Sleman, KPP Pratama

Wates, KPP Pratama Wonosari, dan KPP Pratama Bantul.

2. Objek Penelitian

Menurut Amirin (2009), objek penelitian adalah sifat keadaan dari suatu benda,

orang, ataupun lembaga (organisasi), yang menjadi pusat perhatian atau saran

penelitian. Objek dari penelitian ini adalah kepatuhan pendaftaran dan

Pratama di wilayah Kanwil Direktorat Jenderal Pajak Daerah Istimewa

Yogyakarta.

C. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di 4 KPP Pratama di wilayah Kanwil Direktorat

Jenderal Pajak Daerah Istimewa Yogyakarta, yaitu KPP Pratama Sleman dan KPP

Pratama Wates yang terletak di jalan Ring Road Utara Nomor 10 Maguwoharjo,

Depok, Sleman, DIY, KPP Pratama Bantul yang terletak di jalan Urip Sumoharjo

No. 7 Gose, Bantul DIY, serta KPP Pratama Wonosari yang terletak di jalan KH.

Agus Salim No. 170 B Kepek, Wonosari, DIY. Penelitian ini dilakukan dari bulan

Februari sampai dengan April 2016.

D. Definisi Operasional Variabel

Variabel kepatuhan dalam penelitian ini adalah kepatuhan formal dan material

Wajib Pajak Orang Pribadi. Data kepatuhan Wajib Pajak diperoleh dari data

sekunder. Data tersebut mencerminkan perilaku Wajib Pajak dalam hal:

a) Kepatuhan pendaftaran, yaitu kepatuhan Wajib Pajak dalam mendaftarkan diri

untuk memperoleh NPWP. Hal ini terlihat dari penambahan jumlah wajib pajak

baru terdaftar.

b) Kepatuhan penyetoran, yaitu kepatuhan dalam penghitungan dan penyetoran

pajak terutang dan ketepatan waktu setor pajak atas SPT Tahunan PPh Kurang

c) Tambahan setoran pajak, yaitu jumlah setoran pajak yang dibayarkan sesuai

perhitungan SPT Tahunan PPh Kurang Bayar yang telah dilaporkan.

Tabel 1. Variabel dan Indikator

Variabel Dimensi Indikator

Kepatuhan Wajib Pajak

Kepatuhan Formal Pendaftaran NPWP Kepatuhan penyetoran Kepatuhan Material Tambahan setoran pajak

E. Desain Penelitian

Penelitian ini bertujuan untuk mengetahui apakah terdapat perbedaan tingkat

kepatuhan Wajib Pajak Orang Pribadi sebelum dan setelah dilaksanakannya

kebijakan penghapusan sanksi pajak 2015 di 4 KPP Pratama di wilayah Kanwil

DJP DIY. Data yang dibutuhkan adalah data jumlah WPOP terdaftar di 4 KPP

Pratama di wilayah Kanwil DJP DIY per 1 Januari dari tahun 2014 sampai dengan

tahun 2015, jumlah WPOP yang melakukan penyetoran pajak atas SPT Tahunan

PPh Kurang Bayar, jumlah WPOP yang mengajukan permohonan penghapusan

sanksi pajak, serta jumlah penerimaan pajak atas SPT Tahunan PPh Kurang Bayar.

Data tersebut dikumpulkan dengan teknik dokumentasi.

Langkah pertama yang dilakukan adalah menganalisis kepatuhan pendaftaran

di 4 KPP Pratama di wilayah Kanwil DJP DIY. Kepatuhan diukur menggunakan

presentase penambahan pendaftaran NPWP, yaitu perbandingan antara jumlah

WPOP baru terdaftar dan jumlah WPOP terdaftar per 1 Januari. Perhitungan

dilakukan untuk periode sebelum dan sesudah pelaksanaan kebijakan penghapusan

Langkah kedua yang dilakukan adalah menganalisis kepatuhan penyetoran

pajak atas SPT Tahunan PPh Kurang Bayar. Kepatuhan penyetoran diukur dari

penambahan jumlah WPOP yang melakukan penyetoran pajak atas SPT Tahunan

PPh Kurang Bayar. SPT Tahunan PPh Kurang Bayar adalah SPT Tahunan PPh

yang dalam perhitungannya menyatakan ada pajak penghasilan yang masih harus

disetor. Tepat waktu disini adalah kurang bayar disetorkan sampai tanggal 30 April

tahun berikutnya.

Langkah ketiga adalah menganalisis kontribusi kebijakan penghapusan sanksi

pajak terhadap kepatuhan pendaftaran dan kepatuhan penyetoran pajak atas SPT

Tahunan PPh Kurang Bayar. Kontribusi dihitung dengan mencari presentase

pemanfaatan kebijakan penghapusan sanksi pajak, yaitu perbandingan antara

jumlah WPOP yang mengajukan permohonan penghapusan sanksi dan jumlah

WPOP baru terdaftar/WPOP yang melakukan penyetoran pajak atas SPT Tahuan

PPh Kurang Bayar.

F. Populasi dan Sampel

Populasi merupakan subjek penelitian. Menurut Sugiyono (2010:117) populasi

adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga

objek dan benda-benda alam yang lain. Populasi sasaran dalam penelitian ini adalah

Kanwil DJP DIY dari tahun 2014 sampai tahun 2015. Akan tetapi, 1 KPP menolak

untuk dijadikan bagian darri populasi. Oleh karena itu, populasi dalam penelitian

ini adalah seluruh Wajib Pajak Orang Pribadi yang terdaftar di 4 KPP Pratama di

wilayah Kanwil DJP DIY dari tahun 2014 sampai tahun 2015.

Menurut Sugiyono (2010:118) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Sampel yang diambil dapat

mewakili atau representatif bagi populasi tersebut. Sampel dalam penelitian ini

diambil menggunakan metode purposive sampling. Menurut Jogiyanto (2007:79),

purposive sampling dilakukan dengan mengambil sampel dari populasi

berdasarkan suatu kriteria tertentu. Kriteria yang digunakan untuk mengambil

sampel dalam penelitian ini adalah WPOP terdaftar di 4 KPP Pratama di wilayah

Kanwil DJP DIY yang melakukan penyetoran pajak atas SPT Tahunan PPh Kurang

Bayar secara tepat waktu.

G. Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut

Sanusi (2011:104), data sekunder adalah data yang sudah tersedia dan dikumpulkan

oleh pihak lain. Data sekunder yang digunakan dalam penelitian ini antara lain:

1. Jumlah Wajib Pajak Orang Pribadi dari tahun 2014 sampai tahun 2015 yang

meliputi:

a) Jumlah WPOP yang baru terdaftar

2. Jumlah Wajib Pajak yang melakukan penyetoran pajak atas SPT Tahunan PPh

Kurang Bayar secara tepat waktu di tahun pajak 2014 dan 2015.

3. Jumlah WPOP yang mengajukan permohonan penghapusan sanksi pajak.

4. Jumlah penerimaan pajak dari setoran pajak atas SPT Tahunan PPh Kurang

Bayar di tahun pajak 2014 dan 2015.

H. Teknik Pengumpulan Data

Data sekunder dalam penelitian ini dikumpulkan dengan teknik dokumentasi.

Menurut Sanusi (2011:104), dokumentasi biasanya dilakukan untuk

mengumpulkan data sekunder dari berbagai sumber, baik secara pribadi maupun

kelembagaan. Data sekunder tersebut biasanya telah tersedia di lokasi penelitian.

Peneliti tinggal menyalin sesuai dengan kebutuhan. Jumlah WPOP terdaftar di 4

KPP Pratama di wilayah Kanwil DJP DIY dari tahun 2014 sampai dengan tahun

2015, jumlah WPOP yang melakukan penyetoran pajak atas SPT Tahunan PPh

Kurang Bayar, dan jumlah penerimaan pajak dari setoran pajak atas SPT Tahunan

PPh Kurang bayar dikumpulkan dari Seksi Pengolah Data dan Informasi di

masing-masing KPP Pratama di wilayah Kanwil DJP DIY. Data jumlah WPOP yang

mengajukan permohonan penghapusan sanksi pajak dikumpulkan dari Seksi