BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah PT. Bank Rakyat Indonesia Tbk. Persero

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan

peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia.

Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang- undang Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan kembali tugas- tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah Republik Indonesia. Pada tahun 2003, Pemerintah

Indonesia memutuskan untuk menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama resmi PT. Bank Rakyat Indonesia (Persero) Tbk., yang masih digunakan sampai dengan saat ini (www.bri.co.id).

2. Visi dan Misi Perusahaan

Visi adalah serangkaian kata-kata bahkan rangkaian kalimat mengungkapkan impian, cita-cita, rencana, harapan sebuah perkumpulan, perusahaan, organisasi yang ingin dicapai di masa mendatang (Wibisono, 2006: 43).

Sedangkan (Wheelen dalam Wibisono, 2006:46), menyatakan misi adalah suatu kalimat yang berisi tujuan dan alasan keberadaan suatu organisasi yang memuat apa yang disediakan oleh perusahaan/ organisasi kepada masyarakat, berupa produk dan jasa.

a. Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

b. Misi BRI

1) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

2) Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang

profesional dan teknologi informasi yang handal dengan melaksanakan manajemen risiko serta praktek Good Corporate Governance (GCG) yang sangat baik.

3) Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan (stakeholders).

3. Lokasi Perusahaan

Nama Perusahaan : Bank BRI Kantor Cabang KARANGANYAR Alamat : Jl. Lawu Barat No. 391, Karanganyar

Kode Pos : 57712

Telepon : (0271) 495383, 495393

Perusahaan : PT BANK RAKYAT INDONESIA (PERSERO) Tbk.

4. Nilai –Nilai Perusahaan a. Integritas

Kami bankir yang dapat dipercaya karena itu kami harus bertaqwa penuh dedikasi, jujur, selalu menjaga kehormatan dan nama baik, serta taat pada kode etik perbankan dan peraturan yang berlaku.

b. Profesionalisme

Kami bankir handal, prudent karena itu kami harus bertanggung jawab, efektif, efisien, disiplin, dan berorentiasi ke masa depan dan mengantisipasi perkembangan, tantangan, dan kesempatan.

c. Keteladanan

Kami sebagai panutan yang konsisten, bertindak adil, bersikap tegas, dan berjiwa besar. Oleh karena itu, kami tidak memberikan toleransi kepada tindakan-tindakan yang tidak memberikan keteladanan.

d. Kepuasan Nasabah

Kami yakin keberhasilan Bank Rakyat Indonesia sangat dipengaruhi oleh kepuasan nasabah. Karena itu kami harus memenuhi kebutuhan dan memuaskan nasabah dengan memberikan pelayanan yang terbaik, dengan tetap memperhatikan kepentingan perusahaan dengan dukungan SDM yang terampil, ramah, senang melayani, dan didukung dengan teknologi unggul.

e. Penghargaan Kepada SDM

Kami menghargai SDM sebagai ase utama perusahaan, karena itu kami selalu merekrut, mengembangkan, dan mmpertahankan SDM yang berkualitas. Kami memperlakukan pegawai berdasarkan kepercayaan, keterbukaaan, keadilan dan saling menghargai sebagai bagian dari peruasahaan, dan mengembangkan sikap kerja sama dan kemitraan. Kami memberikan penghargaan berdasarkan hasil kerja individu dan kerjasama tim serta kemitraan yang menciptakan sinergi untuk kepentingan perusahaan.

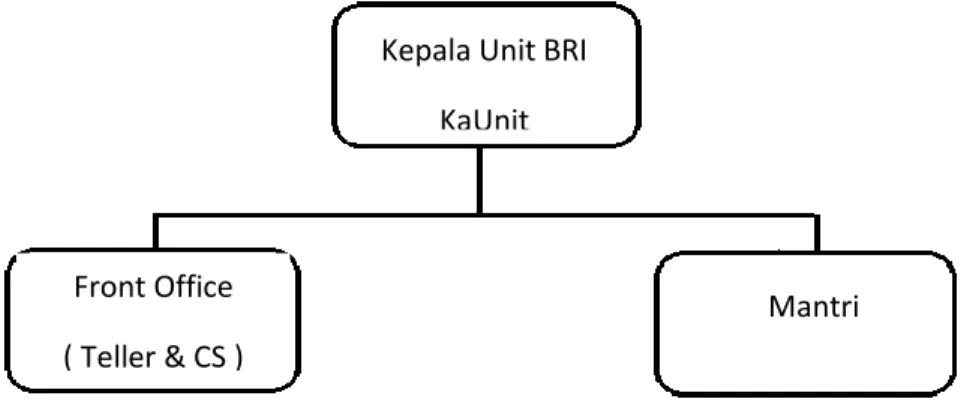

5. Strukur Organisasi pada Unit Kerja BRI

Gambar 3.1 Struktur Organisasi pada Unit Kerja BRI

Dalam penyaluran atau pendistribusian Kredit Usaha Rakyat Mikro ke nasabah yang paling berperan adalah Mantri. Tugas dan wewenang Mantri yaitu sebagai berikut :

a) Menawarkan produk-produk Kredit ke nasabah sebagi tugas utama b) Melayani permohonan kredit

c) Wawancara

d) Call Program ( kunjungan ke Perusahaan / ke penjaminan) Kepala Unit BRI

KaUnit

Front Office ( Teller & CS )

Mantri

e) Analisis Kredit

f) Trade checking atau survey (mengecek keadaan usaha nasabah melalui konsumen atau supplier atau pesaing nasabah)

g) Bank checking

h) Evaluasi rekening Koran

i) Memproses permohonan kredit dan rekomendasi j) Pembinaan kredit

k) Pengawasan kredit

6. Produk – Produk PT. Bank Rakyat Indonesia Tbk a. Simpanan

1) Tabungan a) BritAma

Produk tabungan beragam kemudahan dengan didukung fasilitas e- banking dan sistem real time online yang akan memungkinkan

nasabah untuk bertransaksi kapanpun dan dimanapun. Terdapat jenis- jenis tabungan Britama, antara lain :

(2) BritAma Bisnis

Merupakan produk Tabungan yang memberikan keleluasaan lebih dalam bertransaksi, kejelasan dalam pencatatan dan keuntungan lain yang menunjang transaksi dan kebutuhan bisnis.

(3) BritAma Junio

Merupakan produk Tabungan BRI yang ditujukan khusus kepada segmen anak dengan fasilitas dan fitur yang menarik bagi anak.

(4) BritAma Rencana

Merupakan produk Tabungan investasi dengan setoran tetap bulanan yang dilengkapi dengan fasilitas perlindungan asuransi jiwa bagi nasabah.

b) Simpedes

Simpanan masyarakat dalam bentuk tabungan dengan mata uang rupiah, yang dapat dilayani di Kantor Cabang Khusus BRI / Kantor Cabang BRI / KCP BRI / BRI Unit / Teras BRI, yang jumlah penyetoran dan pengambilannya tidak diabatasi baik frekuensi maupun jumlahnya, sepanjang memenuhi ketentuan yang berlaku.

c) Tabungan Haji

Tabungan Haji dari Bank BRI yang digunakan khusus bagi pemenuhan biaya perjalanan Haji.

2) Giro

(a) GiroBRI Rupiah

GiroBRI rupiah yaitu Produk simpanan giro Bank Rakyat Indonesian dalam bentuk mata uang rupiah.

(b) Giro Valas

Giro Valas yaitu produk simpanan giro Bank Rakyat Indonesian dalam bentuk mata uang asing.

3) Deposito

(a) Deposito BRI Rupiah

Merupakan produk deposito BRI yang memberikan kenyamanan dan keamanan dalam investasi dana nasabah dalam bentuk mata uang rupiah.

(b) Deposito BRI Valas

Merupakan produk deposito BRI yang memberikan kenyamanan invetasi dana nasabah dalam bentuk mata uang asing.

(c) Deposit On Call (DOC)

Merupakan produk deposito BRI yang menawarkan investment gain yang tinggi.

b. Pinjaman

1) Kredit Mikro a) Kupedes

Kupedes adalah produk kredit yang dimiliki oleh bank BRI dengan menawarkan suku bunga yang bersaing bersifat umum yang ditujukan untuk badan usaha maupun perorangan di semua sektor ekonomi yang memenuhi persyaratan yang dilayani di semua BRI Unit dan Teras BRI.

2) Kredit Ritel Komersial a) Kredit Modal Kerja

Kredit Modal Kerja yaitu Fasilitas kredit untuk membiayai operasional usaha termasuk kebutuhan untuk pengadaan bahan baku, proses produksi, piutang dan persediaan.

b) Kredit BRIGuna

Kredit kepada pegawai tetap/pensiunan yang diberikan kepada calon debitur/debitur dengan sumber pembayaran yang berasal dari sumber penghasilan tetap/fixed income (gaji/uang pensiun).

c) Kredit SPBU

Kredit SPBU merupakan Fasilitas kredit yang diberikan untuk memenuhi kebutuhan modal kerja dan investasi untuk usaha SPBU PERTAMINA.

d) Kredit Waralaba ALFAMART

Kredit Waralaba Alfamart adalah Fasilitas kredit untuk membiayai bisnis waralaba mini market Alfamart.

3) Kredit Menengah a) Kredit Agribisnis

Kredit Agribisnis merupakan kredit yang diberikan kepada individu atau perusahaan yang bergerak di bidang pertanian (agribisnis) dalam arti luas, seperti bidang pertanian, perkebunan, kehutanan, peternakan, perikanan, perdagangan, penunjang dan jasa lainnya yang terkait bidang Agribisnis.

b) Kredit Bisnis Umum

Kredit Bisnis Umum yaitu kredit menengah yang diberikan kepada individu atau perusahaan yang bergerak di bidang usaha selain Agribisnis.

B. Pembahasan

1.

Pengertian Kredit Usaha Rakyat (KUR) Mikro BRIKredit Usaha Rakyat (KUR) BANK BRI diberikan kepada pelaku usaha mikro, kecil, dan menengah dengan usaha produktif dan layak. Sektor usaha yang dibiayai sesuai dengan ketentuan pemerintah. Kredit ini dapat dilayani di seluruh Unit Kerja BANK BRI yang tersebar di seluruh Indonesia.

a) KUR Mikro BANK BRI adalah Kredit Modal Kerja dan atau Investasi dengan plafond s.d Rp 25 juta per debitur.

Syarat Calon Debitur KUR Mikro BANK BRI :

Individu (perorangan) yang melakukan usaha produktif dan layak

Telah melakukan usaha secara aktif minimal 6 bulan

Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti KPR, KKB, dan, Kartu Kredit

Persyaratan administrasi : Identitas berupa KTP, Kartu Keluarga (KK), dan surat ijin usaha

Ketentuan dan Syarat Kredit :

Besar kredit Maksimal sebesar Rp 25 juta per debitur

Jenis kredit

- Kredit Modal Kerja (KMK) jangka waktu maksimal 3 (tiga) tahun - Kredit Investasi (KI) jangka waktu maksimal 5 (lima) tahun

Suku bunga 9% efektif per tahun atau setara 0.41% flat per bulan

Tidak dipungut biaya provisi dan administrasi

b) KUR Ritel BANK BRI adalah Kredit Modal Kerja dan atau Investasi kepada debitur yang memiliki usaha produktif dan layak dengan plafond >

Rp 25 juta s.d Rp 500 juta per debitur.

Syarat Calon Debitur KUR Ritel BANK BRI :

Mempunyai usaha produktif dan layak

Tidak sedang menerima kredit dari perbankan kecuali kredit konsumtif seperti (Kredit Perumahan) KPR, (Kredit Kendaraan Bermotor) KKB, dan Kartu Kredit

Telah melakukan usaha secara aktif minimal 6 bulan

Memiliki Surat Ijin Usaha Mikro dan Kecil (IUMK) atau surat ijin usaha lainnya yang dapat dipersamakan

Ketentuan dan Syarat Kredit :

Besar kredit > Rp 25 juta - Rp 500 juta

Jenis kredit :

- Kredit Modal Kerja (KMK) jangka waktu maksimal 4 (empat) tahun

- Kredit Investasi (KI) jangka waktu maksimal 5 (lima) tahun

Suku bunga 9% efektif per tahun

Tidak dipungut biaya provisi dan administrasi

Agunan sesuai ketentuan bank

c) KUR TKI BANK BRI adalah kredit yang diberikan untuk membiayai keberangkatan calon TKI ke negara penempatan dengan plafond s.d Rp 25 juta.

Persyaratan administrasi:

Identitas berupa KTP dan Kartu Keluarga

Perjanjian kerja dengan pengguna jasa

Perjanjian penempatan

Passpor dan Visa

Persyaratan lainnya sesuai ketentuan

Ketentuan dan Syarat Kredit :

Besar kredit : Maksimal Rp 25 juta atau sesuai Cost Structure yang ditetapkan pemerintah

Suku bunga 9% efektif per tahun atau setara 0.41% flat per bulan

Tidak dipungut biaya provisi dan administrasi

Jangka waktu maksimal 3 (tiga) tahun atau sesuai kontrak kerja

Tujuan negara penempatan : Singapura, Hongkong, Taiwan, Brunei, Jepang, Korea Selatan, dan Malaysia.

2. Pertumbuhan distribusi Kredit Usaha Rakyat (KUR) Mikro Di Unit Kerja BRI Kantor Cabang Karanganyar

Terkait dengan upaya pemerintah mendorong sektor UMKM dari sisi kebijakan finansial, yaitu dengan ditetapkannya kebijakan Bank Indonesia

berupa penetapan rasio kucuran kredit perbankan ke sektor Usaha Mikro, Kecil dan Menengah (UMKM) minimal sebesar 20 persen. Namun secara nasional, total kredit perbankan ke sektor UMKM baru sebesar 18.8 persen dari total kredit perbankan nasional (BI, 2013).

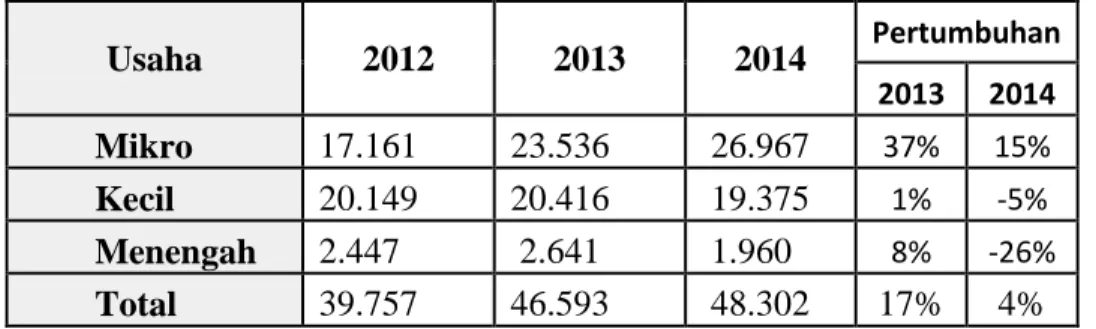

Berdasarkan data laporan Bank Indonesia mengenai outstanding total pemberian kredit perbankan untuk sektor UMKM dalam program Kredit Usaha Rakyat (KUR), maka berikut perbandingan total kredit perbankan untuk sektor UMKM di Indonesia dari tahun 2012-2014.

Tabel 3.1 Posisi Kredit Usaha Mikro, Kecil, dan Menengah (UMKM) dalam Program KUR (Kredit Usaha Rakyat) pada Bank Umum di Indonesia

(miliar rupiah) Tahun 2012-2014

Usaha 2012 2013 2014 Pertumbuhan 2013 2014 Mikro 17.161 23.536 26.967 37% 15%

Kecil 20.149 20.416 19.375 1% -5%

Menengah 2.447 2.641 1.960 8% -26%

Total 39.757 46.593 48.302 17% 4%

Sumber : Olahan penulis dari data Badan Pusat Statistik (BPS)

Berdasarkan data diatas tampak bahwa pertumbuhan total kredit di pada sektor Usaha Mikro, Kecil dan Menengah (UMKM) yang disalurkan oleh Bank Umum di seluruh Indonesia hanya sebesar 4 persen pada tahun 2014 atau mengalami perlambatan dibandingkan dengan tahun sebelumnya yaitu tahun 2013 yang mencapai angka 17 persen. Hal tersebut berdasarkan

klasifikasi Usaha Mikro, Kecil dan Menengah (UMKM) terdapat usaha dengan skala mikro, kecil dan menengah.

Melihat dari data nasional posisi Kredit Usaha Mikro, Kecil dan Menengah (UMKM) tersebut Bank Rakyat Indonesia (BRI) merupakan salah satu bank pemerintah yang ikut menyalurkan atau mendistribusikan Kredit Usaha Rakyat (KUR) kepada para pelaku usaha mikro, kecil dan menengah melalui yang Unit Kerja BRI .

Pada Bank Rakyat Indonesia (BRI) Cabang Karanganyar memiliki 26 Unit Kerja yang tersebar di wilayah Kabupaten Karanganyar. Dari 26 Unit Kerja tersebut terbagi menjadi 3 kelompok yaitu Wilayah AMBM I, Wilayah AMBM II dan Wilayah AMBM III. Wilayah adalah ruang yang merupakan kesatuan geografis beserta segenap unsur terkait yang batas dan sistemnya ditentukan berdasarkan aspek administratif dan atau aspek fungsional (UU No. 26 tahun 2007). Pengelompokan wilayah tersebut berdasarkan letak geografis di Kabupaten Karanganyar. Setiap 1 wilayah kelompok di pimpin oleh 1 orang yang disebut Asisten Manager Bidang Mikro (AMBM).

Berdasarkan data laporan yang dimiliki Bank Rakyat Indonesia (BRI) mengenai outstanding total pemberian kredit perbankan untuk sektor UMKM dalam program Kredit Usaha Rakyat (KUR), maka berikut hasil pertumbuhan dari distribusi Kredit Usaha rakyat (KUR) Mikro Di Unit Kerja BRI Kantor Cabang Karanganyar periode tahun 2012-2015 .

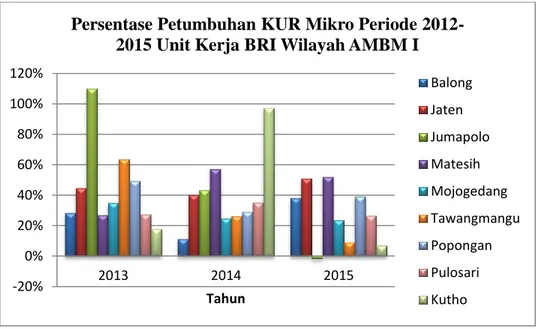

Gambar 3.2 Grafik Pertumbuhan Kredit Usaha Rakyat (KUR) Mikro Periode 2012-2015 Unit Kerja BRI di Wilayah AMBM I

Sumber : Data Sekunder

Berdasarkan grafik diatas diketahui bahwa pada Wilayah AMBM I terdapat pertumbuhan Kredit Usaha Rakyat (KUR) Mikro yang paling tinggi terjadi pada tahun 2013 sebesar 110 persen pada Unit Kerja BRI Jumapolo.

Hal tersebut terjadi dikarenakan faktor persaingan yaitu pada daerah Jumapolo terdapat sedikit lembaga keuangan seperti Bank, BPR dan Koperasi dan mengalami perlambatan pertumbuhan penyaluran Kredit Usaha Rakyat (KUR) Mikro.

Pada Unit Kerja BRI yang sama di tahun 2015 sebesar -2 persen dari semua Unit Kerja di Wilayah AMBM I. Rata-rata pertumbuhan distribusi Kredit Usaha Rakyat (KUR) Mikro pada semua Unit Kerja BRI Wilayah

-20%

0%

20%

40%

60%

80%

100%

120%

2013 2014 2015

Tahun

Persentase Petumbuhan KUR Mikro Periode 2012- 2015 Unit Kerja BRI Wilayah AMBM I

Balong Jaten Jumapolo Matesih Mojogedang Tawangmangu Popongan Pulosari Kutho

AMBM I mengalami penurunan atau perlambatan yang cukup signifikan dari tahun 2013 sebesar 45 persen, tahun 2014 sebesar 41 persen dan di tahun 2015 sebesar 27 persen.

.

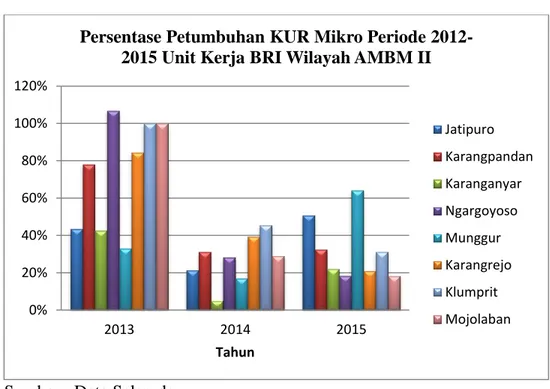

Gambar 3.3 Grafik Pertumbuhan Kredit Usaha Rakyat (KUR) Mikro Periode 2012-2015 Unit Kerja BRI di Wilayah AMBM II

Sumber : Data Sekunder

Berdasarkan gambar grafik diatas diketahui bahwa pada Wilayah AMBM II terdapat pertumbuhan Kredit Usaha Rakyat (KUR) Mikro yang paling tinggi terjadi pada tahun 2013 sebesar 107 persen pada Unit Kerja BRI Ngargoyoso dan mengalami perlambatan pertumbuhan penyaluran Kredit Usaha Rakyat (KUR) Mikro pada Unit Kerja BRI Karanganyar di tahun 2014 hanya sebesar 5 persen dari semua Unit Kerja di Wilayah AMBM II. Hal

0%

20%

40%

60%

80%

100%

120%

2013 2014 2015

Tahun

Persentase Petumbuhan KUR Mikro Periode 2012- 2015 Unit Kerja BRI Wilayah AMBM II

Jatipuro Karangpandan Karanganyar Ngargoyoso Munggur Karangrejo Klumprit Mojolaban

tersebut terjadi dikarenakan faktor pesaingan antar Lembaga Keuangan seperti Bank, BPR maupun koperasi dan juga gaya hidup masyarakat yang ada di Karanganyar Kota yang bersifat konsumtif dibandingkan dengan masyarakat daerah pedesaan.

Pada Unit Kerja Klumprit dan Mojolaban mengalami pertumbuhan 100 persen pada tahun 2013 karena pada tahun 2012 Unit BRI ini belum ada dan baru ada mulai tahun 2013. Rata-rata pertumbuhan distribusi Kredit Usaha Rakyat (KUR) Mikro pada semua Unit Kerja BRI Wilayah AMBM II mengalami penurunan atau perlambatan yang cukup signifikan dari tahun 2013 sebesar 74 persen, tahun 2014 menjadi sebesar 27 persen dan di tahun 2015 sebesar 32 persen.

Gambar 3.4 Grafik Pertumbuhan Kredit Usaha Rakyat (KUR) Mikro Periode 2012-2015 Unit Kerja BRI di Wilayah AMBM III

Sumber : Data Sekunder

Berdasarkan data diatas diketahui bahwa pada Wilayah AMBM III terdapat pertumbuhan Kredit Usaha Rakyat (KUR) Mikro yang paling tinggi terjadi pada tahun 2013 sebesar 102 persen pada Unit Kerja BRI Tasikmadu karena banyak terdapat pengusaha mikro, kecil dan menengah di daerah ini dan kemudian mengalami pertumbuhan paling sedikit dalam penyaluran Kredit Usaha Rakyat (KUR) Mikro pada Unit Kerja BRI Kebakkramat di tahun 2014 hanya sebesar -3 persen dari semua Unit Kerja di Wilayah AMBM III. Hal tersebut terjadi karena faktor geografis daerah Kebakkramat yang merupakan kawasan industri pabrik sehingga terdapat sedikit pelaku usaha mikro, kecil dan menengah di daerah ini.

-20%

0%

20%

40%

60%

80%

100%

120%

2013 2014 2015

Tahun

Persentase Petumbuhan KUR Mikro Periode 2012- 2015 Unit Kerja BRI Wilayah AMBM III

Tasikmadu Kebakkramat Jumantono Jatiyoso Ngringo Papahan Lalung Ngadiluwih Palur

Pada Unit Kerja BRI Palur mengalami pertumbuhan 100 persen pada tahun 2013 karena tahun 2012 belum adanya Unit BRI Palur dan baru ada mulai tahun 2013. Hasil pertumbuhan Kredit Usaha Rakyat (KUR) Mikro pada Unit Kerja BRI Wilayah AMBM III.

Rata-rata pertumbuhan distribusi Kredit Usaha Rakyat (KUR) Mikro pada semua Unit Kerja BRI Wilayah AMBM I, II dan III mengalami penurunan atau perlambatan yang cukup signifikan dari tahun 2013 yang sebesar 70 persen, tahun 2014 sebesar 23 persen dan di tahun 2015 sebesar 21 persen.

Penurunan ataupun kenaikan pertumbuhan Kredit Usaha Rakyat (KUR) Mikro tersebut terjadi karena dipengaruhi oleh faktor internal seperti karyawan (Mantri) dan Neraca Bank BRI, dan faktor eksternal seperti lembaga keuangan yang ada, gaya hidup masyarakat, jumlah penduduk, mutu pendidikan, maupun kondisi makro ekonomi negara Indonesia pada tahun tersebut. Dari Unit kerja BRI Wilayah AMBM I, II dan III, yang mengalami penurunan pertumbuhan Kredit Usaha Rakyat (KUR) Mikro paling signifikan adalah Unit Kerja BRI Wilayah AMBM III ini dibandingkan Unit Kerja BRI Wilayah AMBM I dan II.

3. Perbandingan distribusi kredit Usaha rakyat (KUR) Mikro

Di Unit Kerja BRI Kantor Cabang Karanganyar

Dari data besarnya Kredit Usaha Rakyat (KUR) Mikro yang di peroleh di Kantor BRI Cabang Karanganyar, penulis membandingkan besarnya jumlah atau total Kredit yang berhasil disalurkan atau didistribusikan oleh semua Unit Kerja BRI Cabang Karanganyar yang terbagi menjadi 3 wilayah yaitu Wilayah AMBM I, Wilayah AMBM II, dan Wilayah AMBM III . Hal tersebut terlihat dari grafik dibawah ini.

Gambar 3.5 Grafik Distribusi Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM I periode 2012-2015

Sumber : Data Sekunder

Berdasarkan gambar grafik diatas dapat di ketahui bahwa dari semua Unit Kerja BRI Wilayah AMBM I selama tahun 2012 – 2015 yang mendistribusikan Kredit Usaha Rakyat (KUR) Mikro yang paling sedikit di bandingkan dengan Unit yang lain di wilayah AMBM I yaitu Unit Kerja BRI Jumapolo sebesar Rp 2.354.770.000,- pada tahun 2012 dan yang paling banyak adalah Unit Kerja BRI Popongan sebesar Rp 12.865.018.000,- pada tahun 2015.

Pada Unit Kerja BRI Wilayah AMBM I periode 2012-2015 rata-rata mengalami kenaikan setiap tahunnya yaitu di tahun 2012 rata-rata dapat menyalurkan atau mendistribusikan Kredit sebesar Rp3.498.873.000,- tahun 2013 sebesar Rp5.028.736.000,- , tahun 2014 sebesar Rp6.870.179.000,- ,dan di tahun 2015 sebesar Rp8.749.124.000,-. Untuk perbandingan distribusi total

Rp- Rp2.000.000 Rp4.000.000 Rp6.000.000 Rp8.000.000 Rp10.000.000 Rp12.000.000 Rp14.000.000

2012 2013 2014 2015

Total Kredit

Distribusi Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM I periode 2012-2015

(dalam ribuan)

Balong Jaten Jumapolo Matesih Mojogedang Tawangmangu Popongan Pulosari

Kredit Usaha Rakyat (KUR) Mikro selama 4 tahun terakhir dari tahun 2012- 2015 terlihat pada grafik di bawah ini .

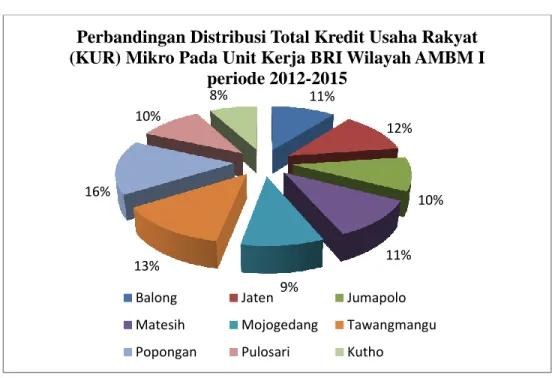

Gambar 3.6 Diagram Perbandingan Distribusi Total Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM I 2012-2015

Sumber : Data Sekunder

Berdasarkan gambar diagram diatas selama 4 tahun terakhir perbandingan distribusi total Kredit Usaha Rakyat (KUR) Mikro pada Unit Kerja BRI Wilayah AMBM I periode 2012-2015 yang paling banyak menyalurkan Kredit ini ke nasabah adalah Unit Kerja BRI Popongan dibandingkan dengan Unit Kerja BRI Wilayah AMBM I yang lainnya.

Kemudian untuk Unit Kerja BRI Kutho merupakan Unit Kerja BRI Wilayah AMBM I yang paling sedikit dalam menyalurkan Kredit Usaha Rakyat (KUR) Mikro ini. Hal tersebut terjadi dikarenakan antara satu Unit Kerja BRI dan

11%

12%

10%

11%

9%

13%

16%

10%

8%

Perbandingan Distribusi Total Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM I

periode 2012-2015

Balong Jaten Jumapolo

Matesih Mojogedang Tawangmangu Popongan Pulosari Kutho

unit lain berbeda-beda jumlah target selama satu tahun yang telah ditentukan oleh pihak Bank BRI dalam menyalurkan kredit ke nasabah.

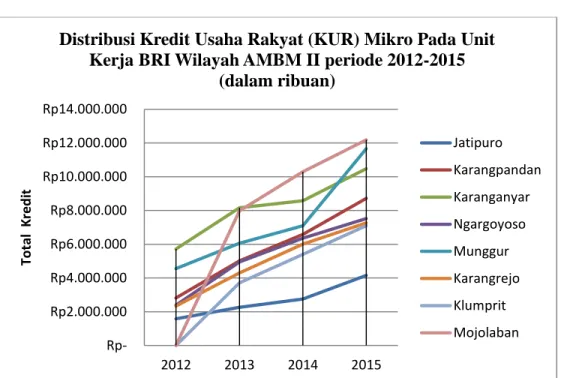

Gambar 3.7 Grafik Distribusi Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM II periode 2012-2015

Sumber : Data Sekunder

Berdasarkan gambar grafik diatas dapat di ketahui bahwa dari semua Unit Kerja BRI Wilayah AMBM II selama tahun 2012 – 2015 yang mendistribusikan Kredit Usaha Rakyat (KUR) Mikro yang paling sedikit di bandingkan dengan Unit Kerja BRI yang lain di wilayah AMBM II yaitu Unit Kerja BRI Jatipuro sebesar Rp 1.578.913.000,- pada tahun 2012. Kemudian yang paling banyak adalah Unit Kerja BRI Mojolaban sebesar Rp 12.182.314.000,- pada tahun 2015 meskipun baru 3 tahun berdiri tapi Unit

Rp- Rp2.000.000 Rp4.000.000 Rp6.000.000 Rp8.000.000 Rp10.000.000 Rp12.000.000 Rp14.000.000

2012 2013 2014 2015

Total Kredit

Distribusi Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM II periode 2012-2015

(dalam ribuan)

Jatipuro Karangpandan Karanganyar Ngargoyoso Munggur Karangrejo Klumprit Mojolaban

Kerja ini sudah menjadi penyalur Kredit Usaha Rakyat (KUR) Mikro yang jumlahnya paling banyak dibandingkan Unit Kerja yang lain.

Pada Unit Kerja BRI Wilayah AMBM II periode 2012-2015 rata-rata mengalami kenaikan setiap tahunnya yaitu di tahun 2012 rata-rata dapat menyalurkan atau mendistribusikan Kredit sebesar Rp2.426.270.000,- tahun 2013 sebesar Rp5.309.395.000,- , tahun 2014 sebesar Rp6.634.946.000,- ,dan di tahun 2015 sebesar Rp8.632.494.000,-.

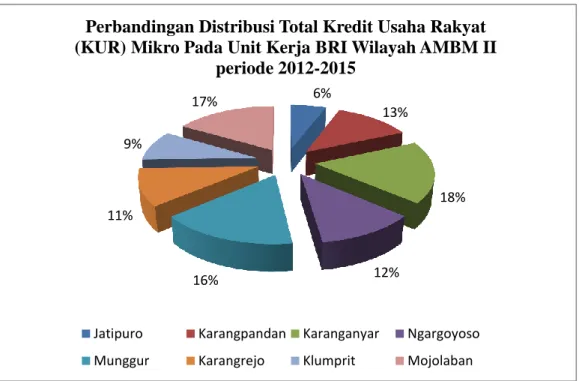

Gambar 3.8 Diagram Perbandingan Distribusi Total Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM II periode

2012-2015

Sumber : Data Sekunder

6%

13%

18%

16% 12%

11%

9%

17%

Perbandingan Distribusi Total Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM II

periode 2012-2015

Jatipuro Karangpandan Karanganyar Ngargoyoso Munggur Karangrejo Klumprit Mojolaban

Berdasarkan gambar diagram diatas selama 4 tahun terakhir perbandingan distribusi total Kredit Usaha Rakyat (KUR) Mikro pada Unit Kerja BRI Wilayah AMBM II periode 2012-2015 yang paling banyak menyalurkan Kredit ini ke nasabah adalah Unit Kerja BRI Karanganyar sekitar 18 persen dibandingkan dengan Unit Kerja BRI Wilayah AMBM II yang lainnya. Kemudian untuk Unit Kerja BRI Jatipuro merupakan Unit Kerja BRI Wilayah AMBM II yang paling sedikit dalam menyalurkan Kredit Usaha Rakyat (KUR) Mikro ini. Hal tersebut terjadi dikarenakan antara satu Unit Kerja BRI dan unit lain berbeda-beda jumlah target selama satu tahun yang telah ditentukan oleh pihak Bank BRI dalam menyalurkan kredit ke nasabah.

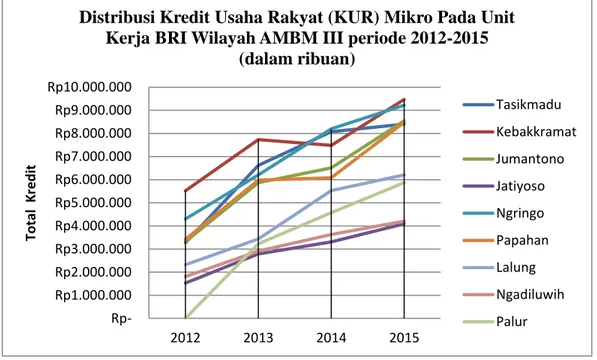

Gambar 3.9 Grafik Distribusi Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM III periode 2012-2015

Rp- Rp1.000.000 Rp2.000.000 Rp3.000.000 Rp4.000.000 Rp5.000.000 Rp6.000.000 Rp7.000.000 Rp8.000.000 Rp9.000.000 Rp10.000.000

2012 2013 2014 2015

Total Kredit

Distribusi Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM III periode 2012-2015

(dalam ribuan)

Tasikmadu Kebakkramat Jumantono Jatiyoso Ngringo Papahan Lalung Ngadiluwih Palur

Sumber : Data Sekunder

Berdasarkan data diatas dapat di ketahui bahwa dari semua Unit Kerja BRI Wilayah AMBM III selama tahun 2012 – 2015 yang mendistribusikan Kredit Usaha Rakyat (KUR) Mikro yang paling sedikit di bandingkan dengan Unit Kerja BRI yang lain di wilayah AMBM III yaitu Unit Kerja BRI Jatiyoso sebesar Rp 1.526.341.000,- pada tahun 2012. Kemudian Unit Kerja BRI Kebakkramat sebesar Rp 9.470.639.000,- pada tahun 2015 menjadi penyalur Kredit Usaha Rakyat (KUR) Mikro yang jumlahnya paling banyak dibandingkan Unit Kerja yang lain.

Pada Unit Kerja BRI Wilayah AMBM III periode 2012-2015 rata-rata mengalami kenaikan setiap tahunnya yaitu di tahun 2012 rata-rata dapat menyalurkan atau mendistribusikan Kredit sebesar Rp2.832.839.000,- tahun 2013 sebesar Rp4.974.836.000,- , tahun 2014 sebesar Rp5.934.271.000,- ,dan di tahun 2015 sebesar Rp7.164.900.000,-.

Gambar 3.10 Diagram Perbandingan Distribusi Total Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM III periode

2012-2015

Sumber : Data Sekunder

Berdasarkan gambar grafik diatas selama 4 tahun terakhir perbandingan distribusi total Kredit Usaha Rakyat (KUR) Mikro pada Unit Kerja BRI Wilayah AMBM III periode 2012-2015 yang paling banyak menyalurkan Kredit ini ke nasabah adalah Unit Kerja BRI Kebakkramat sekitar 16 persen dibandingkan dengan Unit Kerja BRI Wilayah AMBM III yang lainnya. Kemudian untuk Unit Kerja BRI Jatiyoso merupakan Unit Kerja BRI Wilayah AMBM III yang paling sedikit hanya sekitar 6 persen dalam menyalurkan Kredit Usaha Rakyat (KUR) Mikro ini. Hal tersebut terjadi dikarenakan antara satu Unit Kerja BRI dan Unit lain berbeda-beda jumlah target selama satu tahun yang telah ditentukan oleh pihak Bank BRI dalam menyalurkan kredit ke nasabah.

14%

16%

13%

15% 6%

13%

9%

7% 7%

Perbandingan Distribusi Total Kredit Usaha Rakyat (KUR) Mikro Pada Unit Kerja BRI Wilayah AMBM

III periode 2012-2015

Tasikmadu Kebakkramat Jumantono Jatiyoso Ngringo Papahan Lalung Ngadiluwih Palur

Dari hasil data yang diperoleh dan diolah penulis menyatakan bahwa dari semua Unit Kerja BRI dari ketiga Wilayah AMBM tersebut selama tahun 2012-2015 rata-rata mengalami kenaikan jumlah Kredit Usaha Rakyat (KUR) Mikro yang disalurkan ke nasabah. Dari tiga Unit Kerja BRI Wilayah AMBM I, II dan III yang paling banyak menyalurkan Kredit ini adalah Wilayah AMBM I dan yang paling sedikit menyalurkan Kredit ini ke nasabah dibandingkan dengan Unit Kerja Wilayah lain yaitu Unit Kerja BRI Wilayah AMBM III.

Di Wilayah AMBM I Unit Kerja BRI Popongan menjadi penyalur Kredit Usaha Rakyat (KUR) Mikro yang paling banyak sebesar Rp 12.865.018.000,- pada tahun 2015 dibandingkan dengan semua Unit Kerja BRI yang lain. Untuk Wilayah AMBM III Unit Kerja BRI Jatiyoso menjadi penyalur Kredit ini yang paling sedikit dibandingkan 25 Unit Kerja BRI lain yang hanya sebesar Rp 1.526.341.000,- pada tahun 2012.