BANGUNAN SUMBER USAHA II BANJARBARU

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya Pada Program Studi Akuntansi

Oleh :

ELLYANE NAOMI GIRSANG NIM D010318007

PROGRAM STUDI DIII AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

i

PENGAKUAN DAN PENGUKURAN SERTA PENYAJIAN PERSEDIAN BARANG DAGANG

MENGGUNAKAN RUMUS BIAYA MPKP BERDASARKAN SAK EMKM PADA TOKO BANGUNAN SUMBER USAHA II BANJARBARU

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya Pada Program Studi Akuntansi

Oleh :

ELLYANE NAOMI GIRSANG NIM D010318007

PROGRAM STUDI DIII AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

ii

PENGAKUAN DAN PENGUKURAN SERTA PENYAJIAN PERSEDIAN BARANG DAGANG

MENGGUNAKAN RUMUS BIAYA MPKP BERDASARKAN SAK EMKM PADA TOKO BANGUNAN SUMBER USAHA II BANJARBARU

TUGAS AKHIR

Diajukan Sebagai Salah Satu Persyaratan untuk Memperoleh Gelar Ahli Madya Pada Program Studi Akuntansi

Oleh :

ELLYANE NAOMI GIRSANG NIM D010318007

PROGRAM STUDI DIII AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2021

iii NOTA DINAS

iv

PENGESAHAN TUGAS AKHIR

Tugas akhir dengan judul :

PENGAKUAN DAN PENGUKURAN SERTA PENYAJIAN PERSEDIAN BARANG DAGANG MENGGUNAKAN RUMUS BIAYA MPKP BERDASARKAN SAK EMKM PADA TOKO BANGUNAN SUMBER USAHA II BANJARBARU

Yang disusun oleh :

Nama : Ellyane Naomi Girsang

NIM : D010318007

Program Studi : Akuntansi

Telah dinyatakan lulus ujian Tugas Akhir di Jurusan Akuntansi Politeknik Negeri Banjarmasin pada tanggal 26 Agustus 2021 dengan predikat ………. dan diterima sebagai salah satu syarat untuk memperoleh gelar Ahli Madya Akuntansi (A.Md.Ak).

Ketua Jurusan Akuntansi

Nailiya Nikmah, S.Pd, M.Pd NIP. 198012092005012002 Tim Penguji dan Pembimbing Ketua Penguji : Lea Emilia Farida, SE, MM

NIP. 197809302002122003 (………...………) Anggota Penguji : Julkawait, SE, MM

NIP. 197701082005011002 (...………)

Pembimbing I : Hj. Nurul Qalbiah, SE, Ak, MM

NIP. 197411222005012001 (...………)

v

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa Tugas akhir ini merupakan hasil karya asli saya untuk memenuhi salah satu persyaratan memperoleh gelar Ahli Madya dari Politeknik Negeri Banjarmasin.

Tugas Akhir ini belum pernah dipergunakan atau dipublikasikan untuk keperluan lain oleh siapapun juga. Semua sumber yang saya gunakan telah saya cantumkan sebagaimana mestinya sesuai ketentuan yang berlaku.

Apabila di kemudian hari terbukti bahwa pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi yang diterapkan oleh Politeknik Negeri Banjarmasin.

Banjarmasin,

Yang membuat pernyataan,

Ellyane Naomi Girsang NIM. D010318007

vi MOTTO

“Ketika kita mengalami kegagalan, maka kita harus mengingat hal baik yang diajarkan dari kegagalan itu agar dapat meningkatkan diri sendiri dan

melakukan hal yang lebih baik di masa depan” – Huang Renjun

vii ABSTRAK

Ellyane Naomi Girsang (D010318007), Pengakuan Dan Pengukuran Serta Penyajian Persedian Barang Dagang Menggunakan Rumus Biaya MPKP Berdasarkan SAK EMKM Pada Toko Bangunan Sumber Usaha II Banjarbaru, Program Studi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2021.

Salah satu faktor penting demi keberhasilan bisnis adalah mengelola persediaan dengan efektif dan efisien karena persediaan mempunyai peran penting dalam sebuah usaha. Sejak berdiri, Toko Sumber Usaha II Banjarbaru tidak pernah melakukan pencatatan terhadap persediaan barang dagangnya, karenanya Toko Sumber Usaha II Banjarbaru tidak mengetahui banyaknya persediaan yang masuk maupun keluar setiap terjadi transaksi dan tidak dapat mengetahui jumlah pasti stok persediaan yang tersisa di gudang. Untuk mengetahui sisa stok persediaan yang ada pada gudang Toko Sumber Usaha II Banjarbaru harus melakukan perhitungan fisik persediaan barang dagangan. Penelitian ini diharapkan dapat membantu Toko Sumber Usaha II Banjarbaru dalam pengakuan dan pengukuran serta penyajian persediaan barang dagang berdasarkan SAK EMKM.

Penelitian ini menggunakan jenis penelitian kualitatif dengan pendekatan deskriptif. Metode yang digunakan dalam penelitian ini adalah observasi, wawancata, dokumentasi, dan studi kepustakaan.

Berdasarkan hasil penelitian terhadap 15 (lima belas) jenis bahan bangunan dengan menggunakan rumus MPKP-Perpetual berdasarkan SAK EMKM pada Toko Sumber Usaha II Banjarbaru diketahui nilai persediaan akhir adalah sebesar Rp39.409.500,00 dengan harga pokok penjualan sebesar Rp289.862.500,00 dan laba sebelum pajak penghasilan adalah sebesar Rp8.206.000,00.

Kata Kunci : Persediaan, Pengakuan dan Pengukuran Serta Penyajian, Rumus Biaya Masuk Pertama Keluar Pertama (MPKP)-Perpetual, SAK EMKM

viii ABSTRACT

Ellyane Naomi Girsang (D010318007), Recognition and Measurement and Presentation of Merchandise Inventory Using the MPKP Method Based on SAK EMKM at the Sumber Usaha II Building Shop Banjarbaru, Accounting Study Program, Accounting Department, Banjarmasin State Polytechnic, 2021.

One of the important factors for business success is managing inventory effectively and efficiently because inventory has an important role in a business.

Since its establishment, Sumber Usaha II Banjarbaru Store has never recorded its merchandise inventory, therefore Sumber Usaha II Banjarbaru Store does not know the amount of inventory that enters or exits every transaction and cannot know the exact amount of inventory remaining in the warehouse. To find out the remaining stock of inventory in the warehouse of Sumber Usaha II Banjarbaru, you have to do a physical inventory of merchandise. This research is expected to help Sumber Usaha II Banjarbaru store in recognizing and measuring and presenting merchandise inventory based on SAK EMKM.

This study uses a qualitative research type with a descriptive approach.

The method used in this research is observation, interview, documentation, and literature study.

Based on the results of research on 15 (fifteen) types of building materials using the MPKP-Perpetual formula based on SAK EMKM at Sumber Usaha II Banjarbaru, it is known that the ending inventory value is Rp. 39,409,500.00 with cost of goods sold Rp. 289,862,500.00 and profit before income tax is Rp.

8,206,000.00.

Keywords: Inventory, Recognition and Measurement and Presentation, First In, First Out (MPKP)-Perpetual Cost Formula, SAK EMKM

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan atas kehadirat Tuhan Yang Maha Esa yang telah mencurahkan rahmat dan kasih-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul Pengakuan dan Pengukuran Serta Penyajian Persedian Barang Dagang Menggunakan Rumus Biaya MPKP Berdasarkan SAK EMKM Pada Toko Bangunan Sumber Usaha II Banjarbaru.

Penulisan ini bertujuan untuk memenuhi salah satu syarat untuk menyelesaikan program pendidikan Diploma III pada Jurusan Akuntansi Politeknik Negeri Banjarmasin.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih jauh dari sempurna karena terdapat keterbatasan waktu, serta kemampuan dan pengetahuan penulis yang memungkinkan terjadinya kekurangan maupun kesalahan dalam Tugas Akhir. Maka dari itu, penulis mengusahakan agar dapat melakukan perbaikan pada Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini tentunya penulis mendapat banyak bantuan dari berbagai pihak yang telah mendukung dan membimbing penulis.

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih sebesar- besarnya kepada :

1. Bapak Joni Riadi S.ST.,MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Nailiya Nikmah S.Pd, M.Pd selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Ibu Hj. Nurul Qalbiah, SE, Ak, MM selaku Dosen Pembimbing I yang telah membantu, mengarahkan dan membimbing penulis dari awal hingga akhir penyusunan Tugas Akhir ini.

4. Ibu Nailiya Nikmah S.Pd, M.Pd selaku Dosen Pembimbing II yang telah mengarahkan penulis dalam menyusun Tugas Akhir ini hingga selesai.

5. Bapak Sirajudin, SE, Ak, CA, MSA selaku dosen wali yang selalu sabar menghadapi mahasiswa-mahasiswinya dan telah menjadi dosen wali hingga sekarang.

x

6. Bapak/Ibu Dosen pengajar Jurusan Akuntansi di Politeknik Negeri Banjarmasin yang telah memberikan ilmu sejak awal penulis berkuliah di Politeknik Negeri Banjarmasin ini, serta seluruh staf dan karyawan Jurusan Akuntansi yang senantiasa membantu penulis dalam menyelesaikan studi di Politeknik Negeri Banjarmasin.

7. Orangtua dan saudara yang telah memberikan dukungan penuh serta doa dan kasih sayang yang begitu besar sehingga penulis dapat menjalani perkuliahan selama 3 tahun dan menyelesaikan Tugas Akhir dengan tepat waktu.

8. Bapak Jamalludin selaku pemilik Toko Bangunan Sumber Usaha II Banjarbaru yang sudah memberikan izin penulis untuk menjadikan usaha beliau sebagai objek penelitan Tugas Akhir.

9. Mia, Venny, Aulia, Aisah, Shella, Inuy, Farida yang telah memberikan semangat dan banyak dukungan selama penulis menyelesaikan Tugas Akhir ini.

10. NCT, berkat musik yang bagus menjadikan semangat dan kebahagiaan bagi penulis sehingga dapat menyelesaikan Tugas Akhir dengan baik.

11. Della Arisanty, Nency Pratiwi Aiba, Nurul Maulida Rahma, Norhidayati, Rizki Nor Fitriani yang sudah menemani, membantu, dan memberi dukungan kepada penulis dari awal masuk perkuliahan hingga menyelesaikan Tugas Akhir ini.

12. Seluruh teman kelas A angkatan 2018 dan seluruh angkatan 2018 terima kasih atas pengalaman selama 3 tahun di Politeknik Negeri Banjarmasin.

Penulis sangat menyadari bahwa Tugas Akhir ini tidak luput dari kesalahan.

Oleh karena itu, penulis dangat bersyukur apabila Tugas Akhir ini dapat memberikan manfaat bagi pembaca pada umumnya dan penulis pada khususnya.

Banjarmasin, Agustus 2021

Penulis

xi

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Halaman Persetujuan ... iv

Halaman Pernyataan Keaslian ... v

Halaman Motto ... vi

Abstrak ... vii

Abstract ... viii

Kata Pengantar ... ix

Daftar Isi ... xi

Daftar Tabel ... xii

Daftar Lampiran... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Permasalahan ... 2

C. Rumusan Masalah ... 3

D. Tujuan ... 3

E. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

B. Hasil Penelitian Terdahulu ... 13

BAB III METODE PENELITIAN ... 15

A. Jenis dan Pendekatan Penelitian ... 15

B. Variabel Penelitian ... 15

C. Jenis dan Sumber Data ... 16

D. Metode Pengumpulan Data... 17

E. Teknik Analisis Data ... 18

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 19

A. Hasil Penelitian ... 19

B. Pembahasan Hasil Penelitian ... 23

BAB V SIMPULAN DAN SARAN ... 61

A. Simpulan ... 61

B. Saran ... 62 DAFTAR PUSTAKA

LAMPIRAN

xii

DAFTAR TABEL

Tabel 2. 1 Rumus Biaya MPKP - Periodik ... 11

Tabel 2. 2 Metode Rata-Rata Tertimbang – Periodik ... 11

Tabel 2. 3 Kartu Persediaan ... 12

Tabel 2. 4 Hasil Penelitian Terdahulu... 13

Tabel 4. 1 Persediaan Awal Barang Dagang ... 25

Tabel 4. 2 Data Pembelian Barang Dagang ... 25

Tabel 4. 3 Data Penjualan Barang Dagang ... 27

Tabel 4. 4 Rekapitulasi Penjualan Barang Dagang ... 28

Tabel 4. 5 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 29

Tabel 4. 6 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 30

Tabel 4. 7 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 31

Tabel 4. 8 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 32

Tabel 4. 9 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 33

Tabel 4. 10 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 34

Tabel 4. 11 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 35

Tabel 4. 12 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 36

Tabel 4. 13 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 37

Tabel 4. 14 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 38

Tabel 4. 15 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 39

Tabel 4. 16 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 40

Tabel 4. 17 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 41

xiii

Tabel 4. 18 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 42

Tabel 4. 19 Kartu Persediaan Rumus Biaya MPKP-Perpetual ... 43

Tabel 4. 20 Pencatatan Persediaan Barang Dagang ... 44

Tabel 4. 21 Persediaan Akhir Barang Dagang ... 58

Tabel 4. 22 Rekapitulasi HPP ... 59

Tabel 4. 23 Laporan Laba Rugi (sebagian) ... 59

Tabel 4. 24 Laporan Posisi Keuangan ... 60

Tabel 5. 1 Persediaan Akhir Barang Dagang ... 61

xiv

DAFTAR LAMPIRAN

Lampiran 1 Surat Izin Penelitian

Lampiran 2 Lembar Bimbingan Pembimbing I Lampiran 3 Lembar Bimbingan Pembimbing II Lampiran 4 Denah Perusahaan

Lampiran 5 Foto Perusahaan Lampiran 6 Daftar Riwayat Hidup Lampiran 7 Surat Izin Tempat Usaha Lampiran 8 NPWP

Lampiran 9 Lembar Saran Penguji Seminar Tugas Akhir I Lampiran 10 Lembar Saran Penguji Seminar Tugas Akhir II Lampiran 11 Dokumentasi Seminar Tugas Akhir

1 BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi yang semakin maju dan persaingan yang semakin ketat, menuntut entitas untuk tanggap dengan setiap perubahan yang terjadi agar mampu bertahan. Salah satu faktor penting demi keberhasilan bisnis adalah mengelola persediaan dengan efektif dan efisien. Persediaan barang sangat diperlukan dalam aktifitas perusahaan/entitas. Pada perusahaan dagang persediaan dinamakan persediaan barang dagang dimana barang ini dimiliki oleh sebuah entitas dagang dan sudah siap untuk dijual tanpa pengolahan lebih lanjut dalam kegiatan bisnis.

Menurut SAK EMKM, inventory atau persediaan barang dagang dapat diartikan sebagai aset perusahaan yang sengaja dibeli dan disimpan, yang kemudian akan dijual kembali guna mendapatkan keuntungan (IAI 2014).

Sedangkan menurut Kasmir dalam artikel (Budianto and Ferriswara 2017), persediaan yaitu barang yang tersimpan dalam gudang sebuah perusahaan.

Pada entitas dagang, kekurangan persediaan barang dagang akan mengakibatkan proses dagang terhambat atau tidak berjalan dengan baik.

Sebaliknya jika suatu entitas melakukan persediaan yang terlalu berlebihan maka akan terjadi penumpukan barang dan akan mengakibatkan terjadinya kerusakan persediaan dan terjadilah kerugiaan. Maka dari itu entitas seharusnya mengarahkan perhatian besar pada persediaan barang dagangnya.

Dalam entitas dagang, persediaan merupakan elemen yang paling penting agar entitas tersebut dalam terus beroperasi secara layak sebagaimana mestinya.

Dalam buku SAK EMKM (Ikatan Akuntan Indonesia (IAI) 2016) dijelaskan bahwa SAK EMKM disusun sebagai standar akuntansi yang sederhana yang dapat digunakan untuk entitas mikro, kecil, dan menengah, sehingga UMKM dapat menyusun laporan keuangan untuk tujuan akuntabilitas dan pengambilan keputusan. Karena itulah SAK EMKM tahun

2018 diharapkan dapat membantu entitas dagang dalam mengatasi masalah akuntansi yang semakin luas dan kompleks seiring dengan berkembanganya teknologi dan informasi.

Toko Bangunan Sumber Usaha II adalah entitas yang bergerak dalam bidang penjualan bahan bangunan. Toko ini bisa dikatakan memiliki tingkat penjualan yang tidak sedikit. Dari hasil wawancara yang dilakukan oleh penulis terhadap Toko Bangunan Sumber Usaha II Banjarbaru sudah mencapai omset lebih dari Rp5.000.000.000,00 pertahun.

Toko Bangunan Sumber Usaha II Banjarbaru hanya menggunakan sistem pencatatan akuntansi yang sangat sederhana, yaitu hanya melakukan pencatatan transaksi penjualan dan pembelian. Toko Bangunan Sumber Usaha II Banjarbaru juga mengumpulkan bukti-bukti dari transaksi pembelian yang telah dilakukan dan untuk transaksi penjualan kasir hanya membuatkan sebuah kuitansi sebagai bukti terjadinya transaksi. Jika persediaan barang telah habis atau tersisa sedikit maka Toko Bangunan Sumber Usaha II Banjarbaru melakukan pesanan lagi kepada pemasok.

Pada Toko Bangunan Sumber Usaha II Banjarbaru pengakuan dan pengukuran serta penyajian persediaan barang dagangnya belum menggunakan metode yang sesuai dengan SAK EMKM dimana seharusnya Toko Bangunan Sumber Usaha II Banjarbaru sudah termasuk kedalam kriteria UMKM. Sehingga Toko Bangunan Sumber Usaha II Banjarbaru dapat mengetahui keluar-masuknya persediaan barang dagangnya tidak hanya melalui kuitansi dan juga pencatatan yang telah dilakukan.

B. Permasalahan

Permasalahan dalam penelitian ini Toko Bangunan Sumber Usaha II Banjarbaru tidak melakukan pengakuan dan pengukuran serta penyajian persediaan barang dagang berdasarkan SAK EMKM tetapi hanya melakukan pencatatan berupa transaksi pembelian dan transaksi penjualannya dengan menggunakan buku catatan biasa. Toko Bangunan Sumber Usaha II Banjarbaru sudah termasuk ke dalam kriteria UMKM usaha menengah

sehingga seharusnya sudah melakukan pengakuan dan pengukuran serta penyajian persediaan barang dagang.

Pada penelitian ini penulis akan memberi batasan hanya pada 15 (lima belas) jenis barang dan tidak melakukan perhitungan atas retur pembelian dan retur penjualan. Data yang akan diambil adalah mulai 01 s.d 28 Februari 2021.

C. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka penulis mengangkat rumusan masalah sebagai berikut :

1. Bagaimana pengakuan dan pengukuran persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru?

2. Bagaimana penyajian persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru?

D. Tujuan

Tujuan dari penelitian ini yaitu :

1. Untuk mengetahui pengakuan dan pengukuran persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru.

2. Untuk mengetahui penyajian persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru.

E. Manfaat Penelitian

Manfaat penelitian yang dilakukan oleh penulis adalah sebagai berikut : 1. Bagi Penulis

Dengan dibuatnya penelitian ini diharapakan penulis dapat memperluas pengetahuan dan wawasan mengenai pengakuan dan pengukuran serta penyajian dan persediaan barang dagang sebuah entitas berdasarkan SAK EMKM.

2. Bagi Toko Bangunan Sumber Usaha II Banjarbaru

Hasil dari penelitian ini penulis harapkan dapat menjadi contoh bagi entitas dagang dalam melakukan pencatatan persediaan barang dagangnya agar tidak terjadi kesalahan pencatatan persediaan yang mengakibatkan kerugian bagi entitas.

3. Bagi Politeknik Negeri Banjarmasin

Hasil dari penelitian ini diharapkan agar dapat menjadi acuan atau referensi bagi para pembaca dan peneliti selanjutnya yang akan mengambil judul Tugas Akhir mengenai persediaan barang dagangan.

5 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Persediaan

Persediaan barang secara umum ialah suatu istilah dari persediaan yang digunakan untuk menunjukkan berbagai jenis barang yang dimiliki agar dapat dijual kembali ataupun digunakan agar dapat memproduksi barang yang ingin dijual (Baridwan, 2004), sedangkan menurut (Ikatan Akuntan Indonesia (IAI), 2016), persediaan merupakan aset yang akan dijual dalam kegiatan normal perusahaan, dalam proses produksi untuk kemudian dijual atau dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Menurut SAK EMKM dalam menguraikan pengakuan dan pengukuran persediaan pada entitas antara lain :

a. Entitas dagang mengakui persediaan saat persediaan barang diperoleh, sebesar biaya perolehan persediaan barangnya.

b. Persediaan dibawa ke kondisi dan lokasi yang telah siap digunakan jika biaya perolehan persediaan sudah terjadi.

c. Jika hasil mendekati biaya perolehan persediaan barang, agar lebih mudah, maka teknik pengukuran biaya persediaan, seperti metode eceran atau biaya standar dapat dilakukan.

d. Untuk menentukan biaya perolehan persediaan barang, maka entitas dapat memilih antara dua rumus yaitu rumus biaya Masuk Pertama- Keluar Pertama (MPKP) atau rata-rata tertimbang.

2. Pengakuan dan Pengukuran Persediaan

Menurut SAK EMKM, entitas mengakui persediaan saat persediaan barang diperoleh, sebesar biaya perolehan persediaan barangnya.Biaya perolehan persediaan barang dimana mencakup semua biaya pembelian, biaya konversi, dan biaya lainnya yang sudah terjadi untuk membawa persediaan ke kondisi dan lokasi siap

digunakan. Dan untuk menentukan biaya perolehan persediaan barang, maka entitas dapat memilih antara dua rumus yaitu rumus biaya Masuk Pertama-Keluar Pertama (MPKP) atau rata-rata tertimbang. (Ikatan Akuntan Indonesia (IAI), 2016)

Ada dua rumus yang digunakan dalam menentukan biaya persediaan, yaitu sebagai berikut :

a. Rumus Biaya Masuk Pertama-Keluar Pertama (MPKP)

Dalam artikel (Widyastuti, 2015) untuk menentukan harga pokok sebuah barang yang telah terjual salah satu caranya yaitu menggunakan metode ini. Metode FIFO dimana harga pokok produk dari barang yang pertama diperoleh merupakan harga pokok yang akan digunakan sebagai harga pokok penjualan barang.

Tetapi ini tidak termasuk bahwa barang yang pertama kali diperoleh adalah barang yang dijual pertama kali.

b. Rumus Biaya Rata-Rata Tertimbang (Weighted Average)

Metode rata-rata tertimbang dimana harga perolehan persediaan barang dagang paling akhir dan harga pokok penjualan akan dihitung saat akhir periode penjualan dengan menghitung rata-rata harga persediaan yang siap dijual. Dengan metode ini juga menentukan harga secara fisik. (Syakur, 2015).

3. Kepemilikan Persediaan Barang

Untuk mengetahui apakah persediaan barang tersebut telah dicatat sebagai persediaan atau belum maka digunakan hak kepemilikan.

Kadang kala akan ada suatu keadaan dimana sulit untuk menentukan hak pemilikan barang sehingga dalam praktek akan ditemui adanya banyak penyimpangan. Berikut beberapa kesulitan dalam menentukan perpindahan hak atas barang antara lain timbul pada keadaan sebagai berikut :

a. Barang dalam Perjalanan (Goods in Transit)

Pada saat barang yang dipesan sedang dalam perjalanan akan menimbulkan sebuah kebingungan apakah barang tersebut masih menjadi milik penjual atau telah berpindah kepemilikan menjadi

milik pembeli. Untuk mengetahui pemilik barang tersebut, harus diketahui syarat pengiriman barang. Ada 2 (dua) syarat pengiriman sebagai berikut :

1) FOB Shipping Point

Barang yang dikirim dengan menggunakan syarat FOB Shipping Point maka hak atas barang yang dikirim otomatis akan berpindah kepada pembeli saat barang tersebut diserahkan pada pihak pengangkut. Saat barang tersebut dikirim maka penjual akan melakukan pencatatan pada transaksi penjualan dan mengurangi persediaannya, sedangkan pembeli melakukan pencatatan pembelian dan menambahkan di persediaannya.

Tetapi syarat ini sulit dilakukan pada prakteknya karena banyak pembeli yang tidak mengetahui kapan barangnya akan dikirim. Maka dari itu cara untuk memudahkan pencatatan persediaan bagi pembeli dan penjual, maka pembeli akan melakukan pencatatan persediaan dan menambah persediaan barangnya, sedangkan penjual akan melakukan pencatatan penjualan dan mengurangi persediaan barangnya.

2) FOB Destination

Barang yang akan dikirim menggunakan syarat pengiriman FOB Destination ini menunjukan bahwa hak penjualan pada persediaan barang akan berpindah ke pembeli apabila barang yang dikirim telah diterima oleh pembeli. Maka perpindahan hak atas persediaan yang dibeli terjadi pada saat barang diterima oleh pembeli. Pada saat barang dikirim penjual melakukan pencatatan penjualan dan mengurangi persediaan barangnya, sedangkan pembeli menambah persediaan barangnya dan melakukan pencatatan pembelian. Sama halnya seperti FOB Shipping Point, terdapat kesulitan bagi penjual untuk menentukan kapan barang tersebut akan sampai kepada pembeli. Maka dari itu dalam prakteknya ada terjadi beberapa

penyimpangan seperti penjual yang telah melakukan pencatatan penjualan dan mengurangi persediaan barangnya pada saat barang dikirimkan, sedangkan pembeli melakukan pencatatan pembelian dan menambah persediaan barangnya pada saat barang diterima. (Baridwan, 2004)

b. Barang yang Dipisahkan (Segregated Goods)

Terkadang bisa saja terjadi suatu kontrak penjualan barang dengan jumlah yang banyak sehingga pengiriman barang tidak dapat dilakukan secara bersamaan. Walaupun belum dikirim barang yang telah dipisahkan tersendiri dengan maksud untuk memenuhi kontrak atau pesanan haknya telah berpindah kepada pembeli. Maka dari itu jika ada barang yang dipisahkan pada saat tanggal penyusunan laporan keuangan, barang tersebut dicatat sebagai penjualan dan dikeluarkan dari jumlah persediaan. Sama halnya dengan pembeli melakukan pencatatan pembelian dan menambah jumlah persediaannya. (Baridwan, 2004)

c. Barang Konsinyasi (Consignment Goods)

Dalam penjualan titipan, sampai barang terjual hak barang yang dititipkan untuk dijual (dikonsinyasikan) tetap milik yang menitipkan barang tersebut. Barang masih menjadi persediaan pihak yang menitipkan (konsinyor) sebelum barang terjual. Barang tidak dapat dicatat sebagai persediaan karena pihak yang dititipkan (konsinyi) tidak memiliki hak atas barang. Jika barang tersebut telah terjual maka yang menerima titipan dapat membuat laporan pada yang menitipkan. Saat menerima laporan, pihak yang menitipkan (konsinyor) melakukan pencatatan penjualan dan mengurangi persediaan barangnya. (Baridwan, 2004)

d. Penjualan Angsuran (Installment Sales)

Pada keadaan ini, hingga seluruh penjualannya dilunasi hak atas barang tetap milik penjual. Penjual akan melakukan laporan terhadap barang tersebut di persediaannya dan akan mengurangi

jumlah yang telah dibayarkan. Pembeli akan melaporkan barang tersebut dalam persediaannya sejumlah yang dibayar. (Baridwan, 2004)

4. Pembebanan Persediaan Barang Dagang

Pada saat akhir periode pelaporan (metode periodik) atau penjualan (metode perpetual), entitas melakukan pembebanan persediaan barang dagang. Dalam menentukan nilai persediaan akhir dan harga pokok penjualan (HPP) entitas dapat menggunakan rata-rata tertimbang ataupun rumus biaya masuk pertama-keluar pertama (MPKP). (Ikatan Akuntan Indonesia (IAI), 2016)

Contoh:

Pada tanggal 1 Desember 20x8, Entitas A tidak memiliki saldo persediaan. Pada tanggal 5 Desember 20x8, Entitas A membeli 1.000 unit persediaan pada biaya perolehan Rp1.000 per unit. Pada tanggal 10 Desember 20x8, Entitas A membeli 1.000 unit persediaan pada biaya perolehan Rp1.100 per unit. Pada tanggal 15 Desember 20x8, Entitas A menjual 1.000 unit persediaan dengan harga jual Rp1.500 per unit secara tunai.

a. Rumus biaya MPKP-Perpetual

Pada artikelnya (Karongkong, Ilat, and Tirayoh, 2018) mengatakan bahwa metode ini memperkirakan barang pada persediaan yang pertama diperoleh kemudian dijual atau digunakan terlebih dulu sehingga yang tertinggal pada persediaan akhir yaitu barang yang diperoleh, lalu HPP dicatat pada saat transaksi penjualan terjadi.

Pencatatan saat terjadi penjualan :

15 Des 20x8 D. Kas Rp1.500.000

K. Penjualan Rp1.500.000

[= Rp1.500 x 1.000]

15 Des 20x8 D. HPP Rp1.000.000

K. Persediaan Rp1.000.000 [= Rp1.000 x 1.000]

b. Rumus Biaya Rata-Rata Tertimbang-Perpetual

Metode ini memperkirakan biaya tiap barang ditentukan berdasarkan biaya rata-rata tertimbang persediaan awal periode dan persediaan yang dibeli atau diproduksi selama periode, serta HPP dicatat saat transaksi penjualan.

Pencatatan saat terjadi penjualan:

15 Des 20x8 D. Kas Rp1.500.000

K. Penjualan Rp1.500.000 [= Rp1.500 x 1.000]

15 Des 20x8 D. HPP Rp1.050.000

K. Persediaan Rp1.050.000 [= Rp1.050* x 1.000]

*Rp1.050 = ((Rp1.000 x 1.000)+(Rp1.100 x 1.000)) / (1.000 + 1.000)

c. Metode Periodik

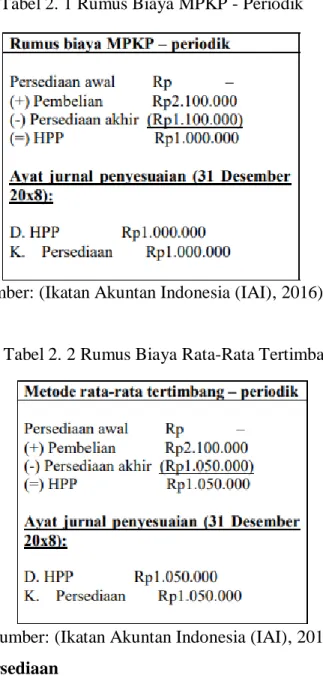

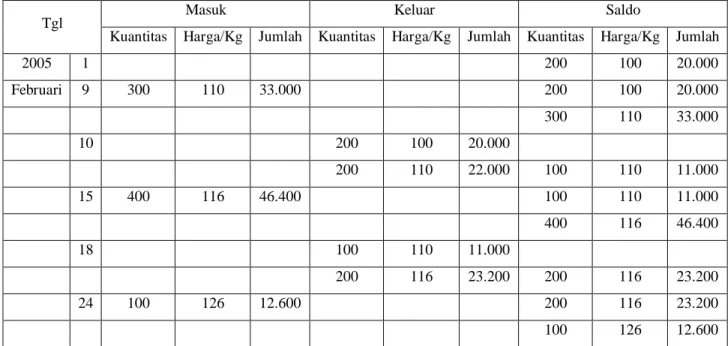

Dengan metode periodik, pada akhir periode pelaporan baru akan menghitung HPP-nya. Nilai persediaan akhir yang digunakan bergantung pada rumus biaya yang digunakan. Dengan rumus MPKP maka nilai persediaan akhir diasumsikan adalah nilai pembelian terakhir. Sementara itu dengan rumus rata-rata, nilai persediaan akhir adalah nilai pembelian rata-rata. Untuk persediaan barang dagang, HPP dihitung dengan formula sebagai berikut:

Persediaan awal xxx

(+) Pembelian xxx

(-) Persediaan akhir (xxx)

(=) HPP xxx

Tabel 2. 1 Rumus Biaya MPKP - Periodik

(Sumber: (Ikatan Akuntan Indonesia (IAI), 2016))

Tabel 2. 2 Rumus Biaya Rata-Rata Tertimbang – Periodik

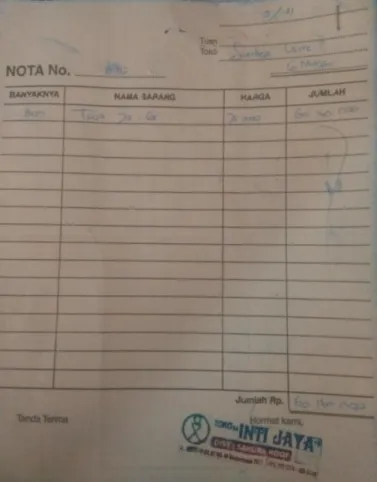

(Sumber: (Ikatan Akuntan Indonesia (IAI), 2016)) 5. Kartu Persediaan

Pada transaksi penerimaan kas dan pengeluaran kas, kartu persediaan sangat diperlukan. Kartu persediaan berfungsi untuk mengetahui harga pokok produksi yang telah dijual. Kartu persediaan digunakan untuk mengetahui perpindahan barang dan persediaan barang yang ada di gudang.

Tabel 2. 3 Kartu Persediaan

Tgl Masuk Keluar Saldo

Kuantitas Harga/Kg Jumlah Kuantitas Harga/Kg Jumlah Kuantitas Harga/Kg Jumlah

2005 1 200 100 20.000

Februari 9 300 110 33.000 200 100 20.000

300 110 33.000

10 200 100 20.000

200 110 22.000 100 110 11.000

15 400 116 46.400 100 110 11.000

400 116 46.400

18 100 110 11.000

200 116 23.200 200 116 23.200

24 100 126 12.600 200 116 23.200

100 126 12.600

Sumber : (Baridwan, 2004)

6. Harga Pokok Penjualan (HPP)

Menurut (Stice, Stice, 2009), pada suatu entitas, harga pokok barang yang dijual pada suatu periode harus dihitung. Nilai ini dapat merupakan pembelian (neto) dan pembelian lainnya, penjumlahan persediaan awal, beban angkut dan penyimpanan barang yang terkait dengan pembelian barang. Harga Pokok Penjualan setelah itu dihitung dengan mengurangkan persediaan akhir dari harga pokok barang tersedia dijual.

7. Harga Pokok Persediaan

“Harga pokok merupakan dasar utama yang digunakan dalam akuntansi persediaan dimana dihitung sebagai harga yang akan dikeluarkan atau dipertimbangkan untuk memperoleh aset.” (Baridwan, 2004)

8. Laporan Laba Rugi

Menurut SAK EMKM, akun yang tercakup dalam laporan laba rugi yaitu penjualan, beban pajak, dan beban keuangan. Pada laporan laba rugi terdapat seluruh penjualan dan beban yang ada pada suatu periode.

Di dalam laporan laba rugi dapat mengukur seberapa besar keuntungan

maupun kerugian yang diperoleh entitas dalam suatu periode. (Ikatan Akuntan Indonesia (IAI), 2016)

B. Hasil Penelitian Terdahulu

Adapun hasil-hasil penelitian yang dapat penulis dijadikan referensi tidak terlepas dari topik penelitian yaitu mengenai persediaan barang dagang.

Berikut ini adalah tabel dari hasil penelitian terdahulu : Tabel 2. 4 Hasil Penelitian Terdahulu

Aspek Dina Rachmatika (2019) Ulfi Taqwaning Bekti (2019)

Ellyane Naomi Girsang (2021)

Judul Pengakuan dan Pengukuran

serta Penyajian Persediaan Barang Dagang dengan Menggunakan Rumus Biaya Masuk PertamaKeluar Pertama (MPKP)-Perpetual Berdasarkan SAK EMKM Tahun 2018 pada Toko H.

Erfansyah Banjarmasin

Pengakuan Dan Pengukuran Serta Penyajian Persediaan Barang Dagangan Dengan Menggunakan Rumus Biaya Masuk Pertama Keluar Pertama (Mpkp) Perpetual Berdasarkan Sak Emkm Pada Toko

Bangunan Raihan

Banjarbaru Provinsi Kalsel

Pengakuan Dan Pengukuran Serta Penyajian Persedian Barang Dagang Menggunakan Rumus Biaya MPKP Berdasarkan Sak Emkm Pada Toko Bangunan Sumber Usaha II Banjarbaru

Institusi/Entitas yang diteliti

Toko H. Erfansyah Banjarmasin

Toko Bangunan Raihan Banjarbaru

Toko Bangunan Sumber Usaha II Banjarbaru Periode Analisis 1 Januari – 31 Maret 2019 1 Januari – 31 Maret 2019 1 Februari – 28 Februari

2021 Permasalahan 1. Bagaimana pengakuan

dan pengukuran persediaan barang dagang dengan menggunakan rumus MPKP-Perpetual berdasarkan SAK EMKM 2018 ? 2. Bagaimana penyajian

persediaan barang dengan menggunakan rumus MPKP-Perptual berdasarkan SAK EMKM tahun 2018 ?

Bagaimana Pengakuan dan Pengukuran serta

Penyajian Persediaan Barang Dagang dengan Menggunakan Rumus Masuk Pertama

Keluar Pertama (MPKP)- Perpetual berdasarkan SAK EMKM pada Toko Bangunan Raihan Banjarbaru Provinsi Kalimantan Selatan?

1. Bagaimana pengakuan dan pengukuran persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru?

2. Bagaimana penyajian persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru?

Lanjutan

Tujuan Penelitian 1. Untuk mengetahui pengakuan dan pengukuran persediaan barang dagang dengan rumus MPKP-Perpetual berdasarkan SAK EMKM 2018?

2. Untuk mengetahui penyajian persediaan barang dagang dengan rumus biaya MPKP- Perpetual berdasarkan SAK EMKM tahun 2018?

Penelitian ini bertujuan untuk dapat mengetahui pengukuran dan

pengakuan serta penyajian persediaan barang dagang dengan rumus biaya Masuk Pertama Keluar Pertama (MPKP) Perpetual berdasarkan SAK EMKM pada Toko Bangunan Raihan Banjarbaru Provinsi Kalimantan Selatan.

1. Untuk mengetahui pengakuan dan pengukuran persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru.

2. Untuk mengetahui penyajian persedian barang dagang menggunakan rumus biaya MPKP berdasarkan SAK EMKM pada Toko Bangunan Sumber Usaha II Banjarbaru.

Metode Penelitian Menggunakan jenis penelitian kualitatif dengan pendekatan penelitian deskriftif dan metode pengumpulan data yaitu observasi, wawancara, dokumentasi dan studi kepustakaan.

Menggunakan jenis penelitian kualitatif dengan pendekatan penelitian deskriftif dan metode pengumpulan data yaitu observasi, wawancara, dokumentasi dan studi kepustakaan.

Menggunakan jenis penelitian kualitatif dengan pendekatan penelitian deskriftif dan metode pengumpulan data yaitu observasi, wawancara, dokumentasi dan studi kepustakaan.

Hasil Penelitian Hasi penelitian persediaan rumus biaya MPKP- Perpetual pada Toko H.

Erfansyah Banjarmasin jumlah persediaan akhir untuk 31 Maret 2019 pada 10 jenis kain sebesar Rp10.595.500,00 dengan harga pokok penjualan Rp21.963.500,00 sehingga diperoleh laba sebelum pajak penghasilan untuk 10 (sepuluh) jenis kain tersebut sebesar Rp13.051.500,00.

Hasil penelitian persediaan rumus biaya MPKP- Perpetual

pada Toko Bangunan Raihan Banjarbaru jumlah persediaan akhir untuk bulan Januari sampai Maret 2019 masing- masing sebesar Rp10.816.000,00 , Rp10.577.000,00 , dan Rp8.679.000,00 dengan laba rugi untuk 10 (sepuluh) sampel obat masing-masing sebesar Rp2.162.000,00 , Rp1.903.500,00 , dan Rp2.975.000,00.

Sumber : (Rachmatika, 2019) dan (Bekti, 2019)

15 BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian yang akan penulis gunakan dalam penelitian ini yaitu penelitian kualitatif, karena penulis akan mengumpulkan data transaksi pembelian, transaksi penjualan, dan persediaan awalnya. Menurut Muri Yusuf (Yusuf, 2014), penelitian kualitatif adalah jika ingin mengungkapkan sebuah keadaan ataupun suatu objek, atau mendapatkan pemahaman mengenai suatu masalah yang dihadapi. Data kualitatif ini seperti gambar, kata, ataupun kejadian.

Pendekatan yang digunakan penulis dalam penelitian ini adalah pendekatan deskriptif. Menurut Sugiyono, metode deskripsitf ini adalah penelitian yang dilakukan dengan menganalisis suatu penelitian tetapi tidak dalam kesimpulan yang lebih luas. (Sugiyono, 2011). Dikarenakan penulis akan menyusun data yang telah diperoleh dan kemudian menganalisis data tersebut sehingga didapatkan informasi untuk masalah yang dihadapi.

B. Variabel Penelitian

Adapun beberapa variabel penelitian yang digunakan penulis yaitu sebagai berikut :

1. Pengakuan dan Pengukuran Persediaan Barang Dagang

Menurut SAK EMKM, entitas mengakui persediaan pada saat persediaan barang tersebut diperoleh, sebesar biaya perolehan persediaan barangnya. Dan untuk menentukan biaya perolehan persediaan barang, maka dari itu entitas dapat memilih antara dua rumus yaitu rata-rata tertimbang atau rumus biaya Masuk Pertama-Keluar Pertama (MPKP).

(Ikatan Akuntan Indonesia (IAI), 2016). Pengakuan persediaan pada Toko Bangunan Sumber Usaha II Banjarbaru adalah persediaan yang

telah diperoleh dari jumlah harga beli dengan biaya-biaya lain yang terkait, sedangkan pengukuran persediaan tidak ada dilakukan.

2. Penyajian Persediaan Barang Dagang

Menurut SAK EMKM, akun persediaan disajikan ke dalam kelompok aset pada laporan posisi keuangan. Pada saat persediaan barang dijual, maka jumlah yang tercatat diterima sebagai beban pada periode di mana pendapatan yang terkait diterima. (Ikatan Akuntan Indonesia (IAI), 2016). Sedangkan Toko Bangunan Sumber Usaha II Banjarbaru tidak melakukan penyajian data persediaan barangnya.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan penulis pada penelitian ini adalah : a. Data Kuantitatif

Pada buku Sugiyono tahun 2014, data kuantitatif adalah data yang hasil analisisnya dapat ditampilkan menggunakan statistik dan data yang didapat bersifat numerik atau angka. (Sugiyono, 2014).

Data yang digunakan oleh penulis yaitu persediaan awal, transaksi pembelian, dan transaksi penjualan pada Toko Bangunan Sumber Usaha II Banjarbaru beserta 15 (lima belas) daftar barang yang akan diteliti.

b. Data Kualitatif

Menurut Sugiyono, data kualitatif adalah data yang dihasilkan dari penelitian ini tidak bersifat numerik atau berupa angka dan hasil yang didapat pun berupa gambaran yang ditemukan dari lapangan kerja. (Sugiyono, 2014).

Data kualitatif yang digunakan oleh penulis yaitu data-data mengenai sejarah Toko Bangunan Sumber Usaha II dan struktur organisasi dan Surat Ijin Tempat Usaha (SITU).

2. Sumber Data

Sumber data yang digunakan oleh penulis dalam penelitian ini yaitu sebagai berikut :

a. Data Primer

Pada bukunya Kuncoro menjelaskan bahwa data primer ialah data yang dikumpulkan dan di dapat dari narasumber objek penelitian demi mencapai suatu tujuan. (Kuncoro, 2009).

Data primer dalam penelitian ini yaitu berupa wawancara langsung oleh penulis dengan pemilik Toko Bangunan Sumber Usaha II Banjarbaru tanpa perantara dan data mengenai transaksi pembelian dan transaksi penjualan serta persediaan awalnya.

b. Data Sekunder

Menurut Kuncoro, data sekunder merupakan data yang dibuat oleh orang lain dan penulis dapat mencari data tersebut melalui sumber lain dan masih berkaitan dengan informasi data yang ingin di cari. (Kuncoro, 2009).

Data sekunder yang penulis gunakan yaitu bukti transaksi pembelian, NPWP, dan SITU.

D. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan oleh penulis dalam penelitian ini yaitu sebagai berikut :

1. Metode Observasi

Metode Observasi yang dilakukan oleh penulis yaitu dengan melakukan kunjungan langsung pada Toko Bangunan Sumber Usaha II Banjarbaru untuk memperoleh informasi lebih banyak.

2. Metode Wawancara

Metode Wawancara yang dilakukan oleh penulis yaitu dengan cara melakukan tanya jawab kepada pemilik toko untuk mengetahui seputar sejarah singkat Toko Bangunan Sumber Usaha II Banjarbaru, struktur dan data lain yang berhubungan dengan transaksi penjualan dan pembelian serta persediaan.

3. Metode Dokumentasi

Metode dokumentasi yang dilakukan oleh penulis yaitu mengumpulkan bukti-bukti yang berhubungan dengan penelitian, seperti

nota pembelian dan nota penjualan yang ada pada Toko Bangunan Sumber Usaha II Banjarbaru.

4. Studi Kepustakaan

Pada metode ini penulis membaca dan mempelajari literatur yang juga membahas tentang permasalahan pada penelitian ini.

E. Teknik Analisis Data

Teknik analisis data yang digunakan penulis dalam penelitian ini adalah:

1. Mengumpulkan data-data berupa data persediaan awal, pembelian, dan penjualan.

2. Membuat kartu persediaan menggunakan rumus biaya MPKP-Perpetual.

3. Mencatat dan menjurnal persediaan barang dagang dengan metode perpetual.

4. Membuat Perhitungan Harga Pokok Penjualan (HPP) sebagian dan membuat Laporan Laba Rugi sebagian.

5. Menyajikan Laporan Posisi Keuangan sebagian.

19 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Sejarah Toko Bangunan Sumber Usaha II Banjarbaru

Toko Bangunan Sumber Usaha II Banjarbaru adalah suatu usaha dagang yang menjual berbagai macam jenis bahan dan alat bangunan.

Toko ini telah berdiri sejak 15 tahun yang lalu atau lebih tepatnya pada tahun 2006 yang didirikan oleh Bapak Jamalludin yang beralamat di Jalan A. Yani Km 30, Trikora, Banjarbaru. Berdirinya Toko Bangunan Sumber Usaha II Banjarbaru yaitu untuk menyediakan berbagai jenis bahan dan alat-alat bangunan bagi masyarakat secara mudah dan dengan harga terjangkau.

2. Struktur Organisasi

“Struktur organisasi menspesifikasikan pembagian kerja dan menunjukkan bagaimana fungsi atau aktivitas yang beraneka ragam yang dihubungkan sampai batas tertentu, juga menunjukkan tingkat spesialisasi aktivitas kerja.” (Sastrohadiwiryo, 2005)

Struktur organisasi tidak hanya dibutuhkan dalam perusahaan besar, tetapi usaha yang kategorinya masih kecil pun harus memiliki struktur organisasi. Dalam struktur organisasi dapat dilihat setiap penempatan dan pembagian tiap karwayan yang telah ditentukan oleh pemilik perusahaan. Dengan adanya struktur organisasi dalam suatu perusahaan maka tugas, wewenang, dan tanggung jawab setiap karyawan akan tertata dengan jelas. Dengan adanya struktur organisasi juga akan mempermudah dalam mencapai tujuan karena pekerjaan yang dilakukan lebih terfokus.

Berikut struktur organisasi pada Toko Bangunan Sumber Usaha II Banjarbaru :

Bagan 4. 1 Struktur Organisasi Toko Bangunan Sumber Usaha II Banjarbaru Sumber : Toko Bangunan Sumber Usaha II Banjarbaru

Berdasarkan bagan struktur organisasi diatas, berikut ini adalah uraian singkat mengenai tugas dan tanggung jawab masing-masing bagian pada Toko Bangunan Sumber Usaha II Banjarbaru :

a. Pemilik toko

Pemilik toko merupakan pemilik dana yang ada pada toko, bertugas untuk mengatur dana yang masuk dan keluar, mengawasi dan bertanggung jawab atas kegiatan usaha, menerima laporan mengenai penjualan dan pembelian yang terjadi pada toko.

b. Kasir

Kasir bertugas mencatat setiap penerimaan dan pengeluaran yang terjadi dan membuat nota penjualan apabila pembeli memintanya.

c. Karyawan Toko

Karyawan toko bertugas untuk melayani pembeli dan memberikan informasi maksimal mengenai barang-barang yang dijual kepada pembeli.

d. Karyawan Pengiriman

Karyawan pengiriman memiliki tugas yaitu mengantarkan barang-barang yang telah dipesan oleh pembeli dalam jumlah yang banyak.

Karyawan Pengiriman Pemilik Toko

Kasir Karyawan Toko

3. Metode Pencatatan Transaksi Penjualan dan Pembelian pada Toko Bangunan Sumber Usaha II Banjarbaru

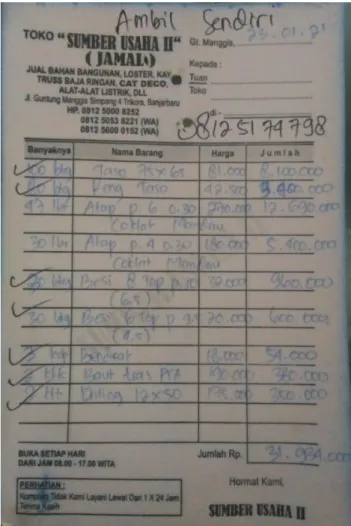

Toko Bangunan Sumber Usaha II Banjarbaru dalam setiap transaksi penjualan dan pembelian tidak melakukan pencatatan. Pada saat pembelian terjadi Toko Bangunan Sumber Usaha II Banjarbaru biasanya akan mengumpulkan bukti transaksi dari supplier dan tidak dilakukan pencatatan, sedangkan pada saat transaksi penjualan Toko Bangunan Sumber Usaha II Banjarbaru tidak akan selalu membuatkan nota tetapi hanya akan membuatkan nota apabila pembeli memintanya.

Dibawah ini adalah nota penjualan dan pembelian pada Toko Bangunan Sumber Usaha II Banjarbaru :

Gambar 4. 1 Nota Pembelian Toko Bangunan Sumber Usaha II Banjarbaru Sumber : Toko Bangunan Sumber Usaha II Banjarbaru

Gambar 4. 2 Nota Penjualan Toko Bangunan Sumber Usaha II Banjarbaru Sumber : Toko Bangunan Sumber Usaha II Banjarbaru

4. Metode Pencatatan pada Persediaan Barang Dagang pada Toko Bangunan Sumber Usaha II Banjarbaru

Mulai dari awal berdiri Toko Bangunan Sumber Usaha II Banjarbaru tidak pernah melakukan pencatatan terhadap persediaan barang dagang yang masuk ataupun keluar, sehingga Toko Bangunan Sumber Usaha II Banjarbaru tidak mengetahui berapa banyak stok yang tersisa. Untuk mengetahui sisa persediaan yang ada pada gudang, Toko Bangunan Sumber Usaha II Banjarbaru hanya akan melihat jumlah barang yang ada dan apabila tersisa sedikit Toko Bangunan Sumber Usaha II Banjarbaru akan melakukan pembelian pada supplier. Metode

seperti ini akan menimbulkan kecurangan atau terjadi salah perhitungan persediaan.

Pengakuan dan pengukuran persediaan pada Toko Bangunan Sumber Usaha II Banjarbaru adalah ketika persediaan yang telah diperoleh sebesar harga beli dengan biaya-biaya yang terkait. Setelah melakukan pemesanan kepada supplier dan menerima nota pembelian, karyawan akan menyimpan persediaan ke dalam gudang dan untuk mengetahui jumlah persediaan biasanya akan dilakukan perhitungan fisik persediaan.

Cara untuk menghidari kecurangan atau terjadi salah perhitungan terhadap persediaan barang dagang pada Toko Bangunan Sumber Usaha II Banjarbaru yaitu dengan mencatat setiap persediaan barang dagang yang masuk ataupun keluar, sehingga Toko Bangunan Sumber Usaha II Banjarbaru lebih mudah mengetahui banyaknya jumlah persediaan dan dapat mengurangi adanya kecurangan dan kerugian pada Toko Bangunan Sumber Usaha II Banjarbaru.

B. Pembahasan Hasil Penelitian

1. Metode Pencatatan Persediaan Barang Dagang pada Toko Bangunan Sumber Usaha II Banjarbaru

Toko Bangunan Sumber Usaha II Banjarbaru mulai dari awal berdirinya tidak melakukan pencatatan terhadap persediaannya sesuai dengan SAK EMKM karena Toko Bangunan Sumber Usaha II Banjarbaru tidak mengetahui bagaimana metode pencatatan persediaan yang tepat.Setiap ada terjadi transaksi pembelian atau penjualan Toko Bangunan Sumber Usaha II Banjarbaru hanya akan mengumpulkan bukti-bukti tersebut dan setelah sebulan akan membuang bukti-bukti tersebut. Maka dari itu Toko Bangunan Sumber Usaha II Banjarbaru tidak dapat mengetahui banyak barang yang keluar ataupun masuk setiap adanya transaksi dan tidak dapat mengetahui berapa stok yang tersisa dalam gudang. Untuk mengetahui sisa persediaan Toko Bangunan Sumber Usaha II Banjarbaru hanya akan melihat sisa barang yang

tersedia, apabila tersisa sedikit maka Toko Bangunan Sumber Usaha II Banjarbaru akan melakukan pembelian.

2. Evaluasi Terhadap Metode Pencatatan Persediaan Barang Dagang pada Toko Bangunan Sumber Usaha II Banjabaru

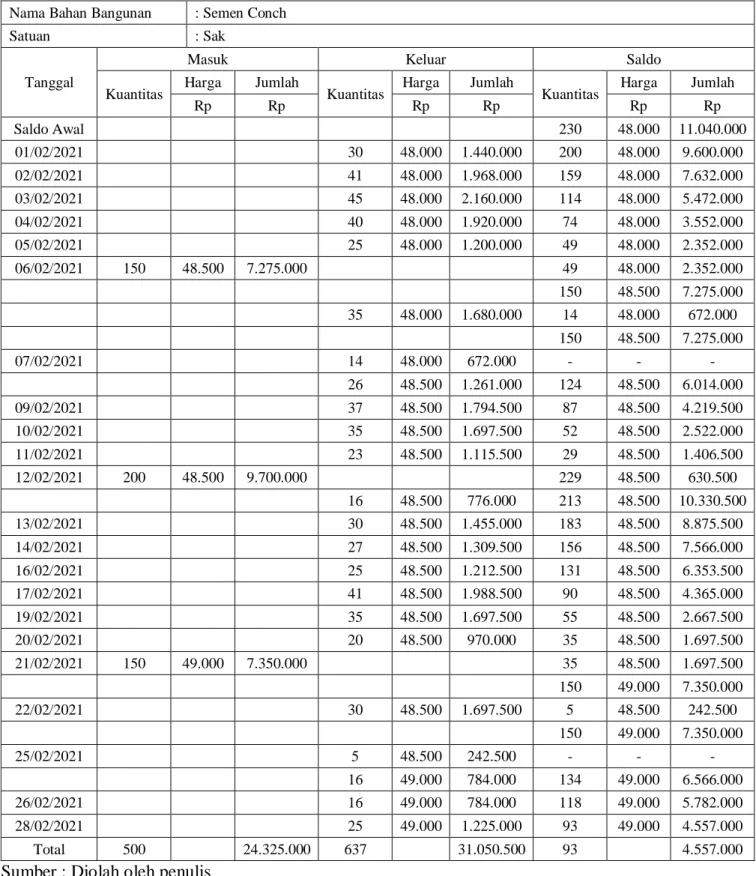

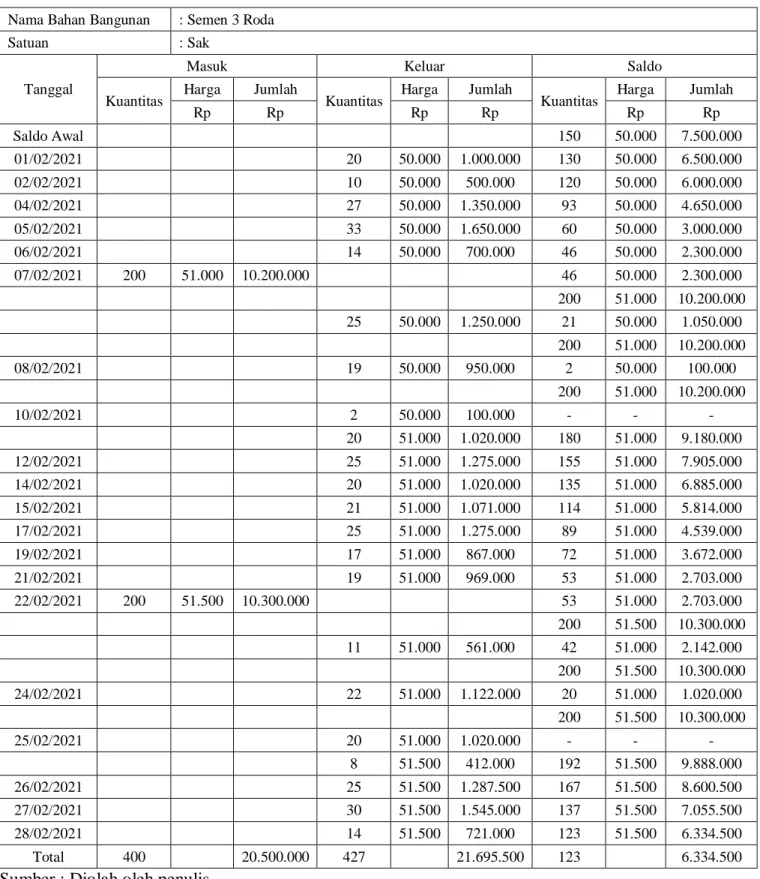

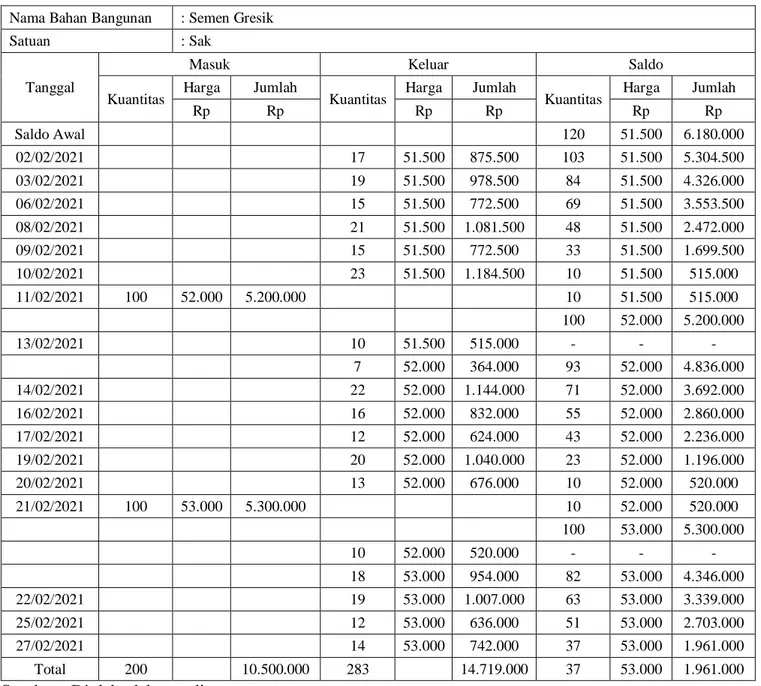

Berdasarkan evaluasi terhadap metode pencatatan Toko Bangunan Sumber Usaha II Banjarbaru tidak melakukan pencatatan terhadap keluar masuknya persediaan, sehingga sangat rentan terhadap kecurangan dan kerugian. Dengan demikian penulis menyarankan agar Toko Bangunan Sumber Usaha II Banjarbaru melakukan pengakuan dan pengukuran atas persediaan dimana setelah menerima persediaan dari supplier agar melakukan pencatatan persediaan barang dagang ke dalam kartu persediaan dan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP)-Perpetual.

Dengan menggunakan sistem pencatatan metode perpetual setiap terjadi masuk dan keluar persediaan akan dicatat pada kartu persediaan sehingga dapat dengan mudah mengetahui persediaan yang tersedia pada gudang. Kartu persediaan memiliki informasi atas pembelian, penjualan, dan saldo akhir persediaan. Sehingga jumlah persediaan yang tersedia dapat dengan mudah diketahui dan dapat diinformasikan kepada pembeli. Dengan dilakukan pencatatan juga dapat mengantisipasi apabila terjadi kekosongan pada persediaan sehingga dapat lebih dulu melakukan penambahan persediaan yang habis. Sebaliknya, apabila persediaan yang tersedia masih banyak maka Toko Bangunan Sumber Usaha II Banjarbaru tidak perlu melakukan penambahan stok persediaan sehingga tidak terjadi penumpukan barang yang dapat berakibat kerugian.

Penulis menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP) dimana barang yang masuk pertama akan keluar pertama.

Rumus ini sesuai dengan kondisi penjualan Toko Bangunan Sumber Usaha II Banjarbaru yang lumayan tinggi dan tanpa harus melakukan

perhitungan dari rata-rata harga pokoknya seperti pada rumus biaya rata- rata tertimbang.

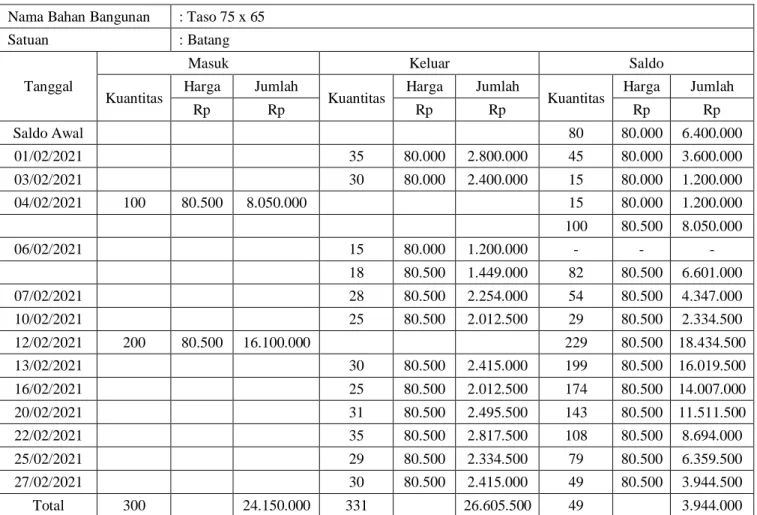

Data yang dapat dipaparkan berkenaan dengan persediaan guna membuat kartu persediaan menggunakan rumus biaya Masuk Pertama Keluar Pertama (MPKP)-Perpetual. Berikut ini adalah data persediaan awal, data pembelian, dan data penjualan untuk bulan Februari 2021 pada Toko Bangunan Sumber Usaha II Banjarbaru.

Tabel 4. 1 Persediaan Awal Barang Dagang Toko Bangunan Sumber Usaha II Banjarbaru

Per 1 Februari 2021

No Nama Barang Satuan Unit Harga/Unit Jumlah

1 Semen Conch Sak 230 Rp 48.000 Rp 11.040.000

2 Semen 3 Roda Sak 150 Rp 50.000 Rp 7.500.000

3 Semen Gresik Sak 120 Rp 51.500 Rp 6.180.000

4 Taso 75 x 65 Batang 80 Rp 80.000 Rp 6.400.000

5 Taso 75 x 75 Batang 75 Rp 91.000 Rp 6.825.000

6 Reng Taso Batang 100 Rp 41.000 Rp 4.100.000

7 Tras Mandau Batang 22 Rp 71.000 Rp 1.562.000

8 Tras Kingkong Batang 50 Rp 62.000 Rp 3.100.000

9 Tras Diamon Batang 80 Rp 65.000 Rp 5.200.000

10 Hollow 2 x 4 A Batang 35 Rp 16.000 Rp 560.000 11 Hollow 2 x 4 AA Batang 35 Rp 19.000 Rp 665.000 12 Hollow 4 x 4 B Batang 40 Rp 21.000 Rp 840.000 13 Hollow 4 x 4 BB Batang 10 Rp 24.500 Rp 245.000

14 Seng Soka Lembar 160 Rp 58.000 Rp 9.280.000

15 Seng Mahkota Lembar 300 Rp 41.000 Rp 12.300.000

Jumlah 1.487 Rp 75.797.000

Sumber : Toko Bangunan Sumber Usaha II Banjarbaru

Berikut adalah data pembelian dan data penjualan Toko Bangunan Sumber Usaha II Banjarbaru pada periode 1 Februari – 28 Februari 2021 dalam tabel 4.2 berikut :

Tabel 4. 2 Data Pembelian Barang Dagang Toko Bangunan Sumber Usaha II Banjarbaru

Per 1 Februari – 28 Februari 2021

No Tanggal Nama Barang Satuan Unit Harga/Unit Jumlah

1 06/2/2021 Semen Conch Sak 150 Rp 48.500 Rp 7.275.000

12/2/2021 200 Rp 48.500 Rp 9.700.000

Lanjutan

21/2/2021 150 Rp 49.000 Rp 7.350.000

2 07/2/2021 Semen 3 Roda Sak 200 Rp 51.000 Rp 10.200.000

22/2/2021 200 Rp 51.500 Rp 10.300.000

3 11/2/2021 Semen Gresik Sak 100 Rp 52.000 Rp 5.200.000

21/2/2021 100 Rp 53.000 Rp 5.300.000

4 04/2/2021 Taso 75 x 65 Batang 100 Rp 80.500 Rp 8.050.000

12/2/2021 200 Rp 80.500 Rp 16.100.000

5 08/2/2021 Taso 75 x 75 Batang 100 Rp 91.500 Rp 9.150.000

20/2/2021 100 Rp 92.000 Rp 9.200.000

6 04/2/2021 Reng Taso Batang 150 Rp 41.500 Rp 6.225.000

12/2/2021 100 Rp 41.500 Rp 4.150.000

18/2/2021 150 Rp 42.000 Rp 6.300.000

25/2/2021 100 Rp 42.000 Rp 4.200.000

7 06/2/2021 Tras Mandau Batang 50 Rp 71.500 Rp 3.575.000

15/2/2021 100 Rp 72.000 Rp 7.200.000

8 03/2/2021 Tras Kingkong Batang 150 Rp 62.500 Rp 9.375.000

10/2/2021 80 Rp 62.500 Rp 5.000.000

16/2/2021 170 Rp 62.500 Rp 10.625.000

23/2/2021 100 Rp 63.000 Rp 6.300.000

9 09/2/2021 Tras Diamon Batang 100 Rp 65.500 Rp 6.550.000

21/2/2021 100 Rp 66.000 Rp 6.600.000

10 08/2/2021 Hollow 2 x 4 A Batang 50 Rp 16.500 Rp 825.000

17/2/2021 50 Rp 16.500 Rp 825.000

11 09/2/2021 Hollow 2 x 4 AA Batang 50 Rp 19.500 Rp 975.000

22/2/2021 50 Rp 20.000 Rp 1.000.000

12 10/2/2021 Hollow 4 x 4 B Batang 50 Rp 22.000 Rp 1.100.000

23/2/2021 50 Rp 22.500 Rp 1.125.000

13 03/2/2021 Hollow 4 x 4 BB Batang 50 Rp 25.000 Rp 1.250.000

15/2/2021 50 Rp 26.000 Rp 1.300.000

14 07/2/2021 Seng Soka Lembar 200 Rp 58.500 Rp 11.700.000

19/2/2021 200 Rp 59.000 Rp 11.800.000

27/2/2021 100 Rp 59.000 Rp 5.900.000

15 05/2/2021 Seng Mahkota Lembar 500 Rp 41.500 Rp 20.750.000

22/2/2021 500 Rp 42.000 Rp 21.000.000

Jumlah 4.850 Rp 253.475.000

Sumber : Toko Bangunan Sumber Usaha II Banjarbaru

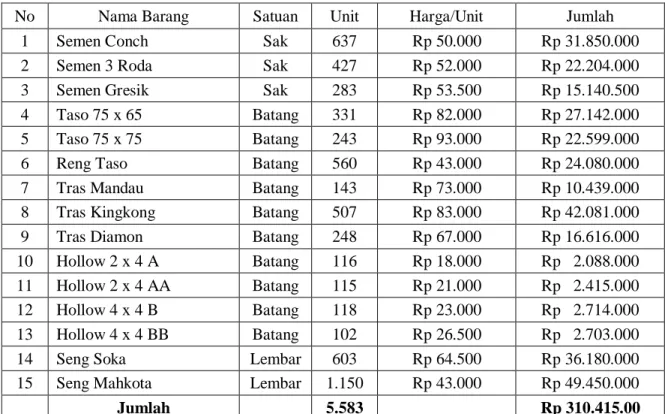

27 Tabel 4. 3 Data Penjualan Barang Dagang

Toko Bangunan Sumber Usaha II Banjarbaru Per 1 Februari – 28 Februari 2021

No Nama Barang Februari 2021

Total 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28

1 Semen Conch 30 41 45 40 25 35 40 37 35 23 16 30 27 25 41 35 20 30 21 16 25 637

2 Semen 3 Roda 20 10 27 33 14 25 19 22 25 20 21 25 17 19 11 22 28 25 30 14 427

3 Semen Gresik 17 19 15 21 15 23 17 22 16 12 20 13 28 19 12 14 283

4 Taso 75 x 65 35 30 33 28 25 30 25 31 35 29 30 331

5 Taso 75 x 75 25 27 23 30 22 25 20 27 21 23 243

6 Reng Taso 40 32 25 28 30 30 31 25 45 30 26 41 35 37 25 20 30 30 560

7 Tras Mandau 10 12 10 5 11 8 15 15 20 17 20 143

8 Tras Kingkong 25 20 30 25 35 31 22 25 28 30 40 39 35 29 30 33 30 507

9 Tras Diamon 20 15 17 16 12 20 23 15 20 16 25 14 15 20 248

10 Hollow 2x4 A 10 15 10 14 16 12 10 15 14 116

11 Hollow 2x4 AA 8 11 15 10 13 15 13 16 14 115

12 Hollow 4x4 B 12 10 8 10 15 11 9 13 15 15 118

13 Hollow 4x4 BB 8 10 13 12 10 10 10 17 12 102

14 Seng Soka 30 25 40 29 35 25 30 27 31 30 25 30 40 30 35 28 37 31 45 603

15 Seng Mahkota 70 65 65 75 50 60 55 59 61 50 45 45 50 50 66 70 60 55 49 50 1.150

Sumber : Toko Bangunan Sumber Usaha II Banjarbaru