No. Daftar FPEB: 49/UN.40.FPEB.I.PL/2013

PENGARUH OBJEKTIVITAS DAN INTEGRITAS AUDITOR

INTERNAL TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Inspektorat Daerah Se-Bandung Raya)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar

Sarjana Ekonomi Pada Program Studi Akuntansi

Disusun oleh:

YUGA LUTHFI HIDAYAT

NIM. 0801102

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH OBJEKTIVITAS DAN

INTEGRITAS AUDITOR INTERNAL

TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Inspektorat

Daerah Se-Bandung Raya)

Oleh

Yuga Luthfi Hidayat

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Yuga Luthfi Hidayat 2013 Universitas Pendidikan Indonesia

Februari

Hak Cipta dilindungi undang-undang.

Yuga Luthfi Hidayat, 2013

ABSTRAK

PENGARUH OBJEKTIVITAS DAN INTEGRITAS AUDITOR INTERNAL TERHADAP KUALITAS AUDIT

(Studi Kasus Pada Inspektorat Daerah Se – Bandung Raya) Oleh :

YUGA LUTHFI HIDAYAT 0801102

Dosen Pembimbing:

Dr. H. Memen Kustiawan.,SE.,M.Si.,Ak Indah Fitriani.,SE.,M.Ak.,Ak

Penelitian ini bertujuan untuk mengetahui pengaruh objektivitas dan integritas auditor internal terhadap kualitas audit secara parsial dan simultan berpengaruh signifikan terhadap kualitas audit pada Inspektorat Daerah Kota Bandung, Kota Cimahi, Kabupaten Bandung, dan Kabupaten Bandung Barat.

Metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif dan menggunakan alat analisis regresi linear berganda. Teknik sampel dalam penelitian ini adalah sampling jenuh..

Hasil penelitian ini dengan tingkat signifikansi 5% menunjukan secara simultan objektivitas dan integritas auditor internal memberikan pengaruh signifikan terhadap kualitas audit dimana F hitung (91,837) > F tabel (3,232), dan secara parsial objektivitas auditor memberikan pengaruh yang signifikan terhadap kualitas audit dimana T hitung (4,914) > (2,021), demikian juga dengan integritas auditor memberi pengaruh secara signifikan terhadap kualitas audit dimana T hitung (10,721) lebih besar dari T tabel (2,021).

Yuga Luthfi Hidayat, 2013

ABSTRACT

THE INFLUENCE OF OBJECTIVITY AND INTEGRITY OF INTERNAL AUDITORS TO AUDIT QUALITY

(Case Study of Inspektorat Daerah in Bandung Raya)

By :

YUGA LUTHFI HIDAYAT 0801102

Supervisor:

Dr. H. Memen Kustiawan.,SE.,M.Si.,Ak Indah Fitriani.,SE.,M.Ak.,Ak

This research is aim to know the influence of objectivity and integrity of internal auditors towards the audit quality partially and simultaneously, whether it significantly affects or not towards the audit quality on Inspektorat Daerah of

Kota Bandung, Kota Cimahi, Kabupaten Bandung, and Kabupaten Bandung Barat.

The method used for this research is the descriptive method, and the analysis used is the multiple linear regression analysis. The sampling technique for this research is saturated sampling.

The result of the research with 5% signification level shows that objectivity and integrity of internal auditors simultaneously influences the audit quality where the value F (91,837) > the table F (3,232), and objectivity of auditor partially influences significantly the audti quality where the value T (4,914) > the table T (2,021) as well as the integrity of auditor influences significantly the audit quality where the value T (10,721) is bigger than the table T (2,021).

DAFTAR ISI

UCAPAN TERIMAKASIH... ii

DAFTAR ISI ... iv

1.3 Maksud dan Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

1.4.1 Kegunaan Praktis ... 12

1.4.2 Kegunaan Teoritis ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS ... 13

2.1 Kajian Pustaka ... 13

2.1.1 Auditing ... 13

2.1.1.1 Pengertian Auditing ... 13

2.1.1.2 Tujuan Audit ... 14

2.1.1.3 Jenis-jenis audit... 16

2.1.1.4 Jenis-jenis Auditor ... 16

2.1.2 Kode Etik ... 17

2.1.3 Objektivitas Auditor ... 23

2.1.4 Integritas Auditor ... 27

2.1.5 Kualitas Audit ... 29

2.1.5.1 Pengertian Kualitas audit ... 29

2.1.5.2 Indikator Kualitas audit ... 31

2.1.6 Pengaruh Objektivitas Auditor Terhadap Kualitas Audit ... 34

2.1.7 Pengaruh Integritas Auditor Terhadap Kualitas Audit ... 37

2.1.8 Standar Audit Aparat Pengawasan Internal Pemerintah ... 38

2.1.9 Standar Pemeriksaan Keuangan Negara (SPKN) ... 44

2.2 Penelitian Terdahulu ... 47

2.3 Kerangka Pemikiran ... 49

BAB III OBJEK DAN METODE PENELITIAN ...55

3.1 Objek Penelitian ... 55

3.2 Metode Penelitian... 55

3.2.1 Desain Penelitian ... 55

3.2.2 Definisi dan Operasionalisasi Variabel ... 56

3.2.2.1 Definisi Variabel ... 56

3.2.2.2 Operasionalisasi Variabel ... 57

3.2.3 Populasi dan Sampel Penelitian ... 59

3.2.4 Teknik Pengumpulan Data ... 60

3.2.5 Teknik Analisis Data ... 60

3.2.5.1 Analisis Data ... 60

3.2.5.2 Uji Hipotesis ... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...66

4.1 Hasil penelitian... 66

4.1.1 Gambaran Umum Responden... 66

4.1.2 Uji Validitas dan Reliabilitas Kuesioner Penelitian ... 68

4.1.2.1 Hasil Uji Validitas ... 68

4.1.2.2 Hasil Uji Realibilitas ... 71

4.1.3 Analisis Deskriptif Jawaban Responden ... 72

4.1.3.1 Objektivitas Auditor ... 73

4.1.3.2 Integritas auditor ... 77

4.1.3.3 Kualitas audit ... 82

4.1.4 Pengaruh Objektivitas Auditor dan Integritas Auditor Terhadap Kualitas Audit ... 89

4.1.4.1 Hasil Uji Asumsi Klasik ... 89

4.1.4.2 Estimasi Persamaan Regressi... 92

4.1.4.3 Koefisien Determinasi ... 94

4.1.4.4 Pengujian Hipotesis ... 95

4.2 Pembahasan ... 101

4.2.1 Pengaruh Objektivitas Auditor Terhadap Kualitas Audit ... 102

4.2.2 Pengaruh Integritas Auditor Terhadap Kualitas Audit ... 104

DAFTAR TABEL

Tabel 1.1 Tindak Lanjut Hasil Audit Inspektorat Kabupaten/Kota ... 7

Tabel 2.1 Penelitian Terdahulu ... 47

Tabel 3.1 Operasionalisasi Variabel ... 57

Tabel 4.1 Tingkat Pengembalian Kuesioner ... 67

Tabel 4.2 Demografi Responden ... 68

Tabel 4.3 Hasil Uji Validitas Kuesioner Objektivitas Auditor ... 69

Tabel 4.4 Hasil Uji Validitas Kuesioner Integritas Auditor ... 69

Tabel 4.5 Hasil Uji Validitas Kuesioner Kualitas audit ... 70

Tabel 4.6 Hasil Uji Reliabilitas Kuesioner Penelitian ... 72

Tabel 4.7 Rekapitulasi Rata-Rata Skor Tanggapan Responden Mengenai Objektivitas Auditor ... 73

Tabel 4.8 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Bebas Dari Benturan Kepentingan ... 74

Tabel 4.9 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Pengungkapan Sesuai Fakta ... 75

Tabel 4.10 Rekapitulasi Rata-Rata Skor Tanggapan Responden Mengenai Integritas Auditor ... 77

Tabel 4.11 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Kejujuran Auditor ... 78

Tabel 4.12 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Keberanian Auditor ... 79

Tabel 4.13 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Sikap Bijaksana Auditor ... 80

Tabel 4.14 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Tanggungjawab Auditor ... 81

Tabel 4.15 Rekapitulasi Rata-Rata Skor Penilaian Responden Mengenai Kualitas Audit ... 82

Tabel 4.17 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir

Pernyataan Pada Indikator Standar Pelaksanaan ... 85

Tabel 4.18 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Standar Pelaporan ... 86

Tabel 4.19 Rekapitulasi Distribusi Tanggapan Responden Untuk Setiap Butir Pernyataan Pada Indikator Standar Tindal Lanjut ... 88

Tabel 4.20 Hasil Pengujian Asumsi Normalitas ... 90

Tabel 4.21 Hasil Pengujian Asumsi Multikolinieritas ... 92

Tabel 4.22 Koefisien Regressi ... 93

Tabel 4.23 Koefisien Determinasi ... 94

Tabel 4.24 Anova Untuk Pengujian Koefisien Regresi secara Bersama-sama ... 96

Tabel 4.25 Nilai thitung Masing-Masing Variabel Independen ... 98

DAFTAR GAMBAR

Gambar 2.1 Skema Kerangka Pemikiran ... 52

Gambar 2.2 Paradigma Penelitian ... 52

Gambar 4.1 Skala Penafsiran Rata-Rata Skor Tanggapan Responden ... 73

Gambar 4.2 Grafik Uji Heterokedastisitas ... 91

Gambar 4.3 Daerah Penerimaan dan Penolakan Ho Pada Uji Bersama-sama ... 97

Gambar 4.4 Daerah penerimaan dan penolakan Ho pada uji pengaruh objektivitas auditor ... 99

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Dekan Fakultas Pendidikan Ekonomi dan Bisnis

tentang Pengangkatan dan Penetapan Dosen Pembimbing Skripsi.

Lampiran 2 Formulir Frekuensi Bimbingan Skripsi.

Lampiran 3 Formulir Persetujuan Perbaikan (Revisi) Usulan Penelitian.

Lampiran 4 Formulir Persetujuan Perbaikan (Revisi) Skripsi.

Lampiran 5 Surat Permohonan dan Izin Penelitian.

Lampiran 6 Daftar Kuesioner.

Lampiran 7 Data Hasil Observasi.

Lampiran 8 Tabulasi Data Ordinal.

Lampiran 9 Tabulasi Data Interval.

Lampiran 10 Hasil Perhitungan SPSS 18.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pencapaian sasaran sesuai dengan upaya untuk mewujudkan suatu iklim

pengelolaan yang baik (good governance), yaitu pemerintahan yang dapat

menjalankan amanah dari rakyat melalui penyelenggaraan pemerintahan yang

dapat beroperasi secara efisien, efektif dan responsif terhadap aspirasi masyarakat,

serta mempertanggungjawabkan pelaksanaan amanah tersebut kepada rakyat. Hal

ini dapat mewujudkan transparansi yang dapat menimbulkan kepercayaan kepada

Pemerintah, dan masyarakat mau berpartisipasi dalam pelaksanaan pembangunan

nasional. Kondisi ini dalam kenyataannya belum terwujud sebagaimma yang

diharapkan, ha1 ini dibuktikan dengan berbagai hasil penelitian dan kejadian yang

ada di masyarakat. (Sadeli, 2008)

Fenomena di masyarakat yang mengambarkan akuntabilitas keuangan

belum berjalan sepenuhnya antara lain, tingkat korupsi yang masih tinggi, adanya

kebocoran anggaran, pengukuran kinerja Instansi Pemerintah lebih menekankan

kepada kemampuan Instansi Pemerintah dalam menyerap anggaran, pengawasan

fungsional belum efektif karena belum dilaksanakan secara professional.

Akuntabilitas keuangan yang dibuat oleh Instansi Pemerintah Daerah bukan hanya

sekadar laporan kinerja dan pertanggungjawaban pelaksanaan anggaran yang

bersifat formalitas, tetapi berisi informasi yang kredibel bagi para penggunanya.

2

pengambilan keputusan yang terbaik. Masalahnya apakah akuntabilitas keuangan

yang dibuat oleh Instansi Pemerintah Daerah Kabupaten/Kota telah bejalan

sepenuhnya sesuai dengan yang diharapkan, yaitu akuntabilitas keuangan yang

berkualitas. Untuk menghasilkan akuntabilitas keuangan yang berkualitas perlu

didukung dengan unsur pengawasan. Hal ini diperlukan agar akuntabilitas

keuangan berisi informasi yang tidak mengandung kesalahan yang material dan

sesuai dengan peraturan perundang-undangan. (Sadeli, 2008)

Terdapat tiga aspek utama yang mendukung terciptanya kepemerintahan

yang baik (good governance), yaitu pengawasan, pengendalian, dan pemeriksaan.

Pengawasan merupakan kegiatan yang dilakukan oleh pihak di luar eksekutif,

yaitu masyarakat dan Dewan Perwakilan Rakyat Daerah (DPRD) untuk

mengawasi kinerja pemerintahan. Pengendalian (control) adalah mekanisme yang

dilakukan oleh eksekutif untuk menjamin bahwa sistem dan kebijakan manajemen

dilaksanakan dengan baik sehingga tujuan organisasi dapat tercapai. Sedangkan

pemeriksaan (audit) merupakan kegiatan yang dilakukan oleh pihak yang

memiliki independensi dan memiliki kompetensi professional untuk memeriksa

apakah hasil kinerja pemerintah telah sesuai dengan standar yang ditetapkan.

(Mardiasmo, 2005)

Salah satu unit yang melakukan audit/pemeriksaan terhadap pemerintah

daerah adalah inspektorat daerah. Menurut Falah (2005), inspektorat daerah

mempunyai tugas menyelenggarakan kegiatan pengawasan umum pemerintah

daerah dan tugas lain yang diberikan kepala daerah, sehingga dalam tugasnya

3

dilakukan oleh unit pemeriksa yang merupakan bagian dari organisasi yang

diawasi. (Mardiasmo, 2005)

Peran dan fungsi Inspektorat Provinsi, Kabupaten/Kota secara umum

diatur dalam pasal 4 Peraturan Menteri Dalam Negeri No 64 Tahun 2007. Dalam

pasal tersebut dinyatakan bahwa dalam melaksanakan tugas pengawasan urusan

pemerintahan, Inspektorat Provinsi, Kabupaten/Kota mempunyai fungsi sebagai

berikut: pertama, perencanaan program pengawasan; kedua, perumusan kebijakan

dan fasilitas pengawasan; dan ketiga, pemeriksaan, pengusutan, pengujian, dan

penilaian tugas pengawasan. (Efendy, 2010)

Melalui pengawasan intern dapat diketahui apakah suatu instansi

pemerintah telah melaksanakan kegiatan sesuai dengan tugas dan fungsinya secara

efektif dan efisien, serta sesuai dengan rencana, kebijakan yang telah ditetapkan,

dan ketentuan. Selain itu, pengawasan intern atas penyelenggaraan pemerintahan

diperlukan untuk mendorong terwujudnya good governance dan clean

government dan mendukung penyelenggaraan pemerintahan yang efektif, efisien,

transparan, akuntabel serta bersih dan bebas dari praktik korupsi, kolusi, dan

nepotisme. Kegiatan ini dilakukan oleh Aparat Pengawasan Intern Pemerintah

(APIP) yang terdapat dalam Sistem Pengendalian Intern Pemerintah (SPIP) terdiri

dari audit, review, evaluasi, pemantauan dan kegiatan pengawasan lainnya. Audit

merupakan salah satu bagian dari pengawasan. Pada praktisnya audit terdiri dari

tindakan mencari keterangan tentang apa yang dilaksanakan dalam suatu instansi

4

menyetujui atau menolak hasil dengan memberikan rekomendasi tentang

tindakan-tindakan perbaikan.

Pemeriksaan yang dilakukan APIP terkadang menemui kendala dalam

pelaksanaannya dimana adanya rasa kekeluargaan, kebersamaan dan

pertimbangan manusiawi yang terlalu menonjol. Masalah lain yang dihadapi

dalam peningkatan kualitas APIP adalah bagaimana meningkatkan sikap/perilaku,

kemampuan aparat pengawasan dalam melaksanakan pemeriksaan, sehingga

pengawasan yang dilaksanakan dapat berjalan secara wajar, efektif dan efisien.

(Sukriah, et.al, 2009)

Pengguna laporan hasil pemeriksaan yang dilakukan oleh APIP

menginginkan adanya aparat pengawasan yang bersih, berwibawa, tertib dan

teratur dalam menjalankan tugas dan fungsinya sesuai ketentuan dan norma yang

berlaku. Norma dan ketentuan yang berlaku bagi auditor intern pemerintah terdiri

dari Kode Etik APIP dan Standar Audit APIP. Kode etik dimaksudkan untuk

menjaga perilaku APIP dalam melaksanakan tugasnya, sedangkan Standar Audit

dimaksudkan untuk menjaga mutu hasil audit yang dilaksanakan APIP. Dengan

adanya aturan tersebut, masyarakat atau pengguna laporan dapat menilai sejauh

mana auditor pemerintah telah bekerja sesuai dengan standar dan etika yang telah

ditetapkan. (Sukriah, et.al, 2009)

Kode Etik APIP dalam Peraturan Menteri Negara Pendayagunaan

Aparatur Negara (PERMENPAN) Nomor PER/04/M.PAN/03/2008, salah satu

tujuannya adalah mencegah terjadinya tingkah laku yang tidak etis, agar terpenuhi

5

sehingga terwujud auditor yang kredibel dengan kinerja yang optimal dalam

pelaksanaan audit. Prinsip-prinsip perilaku yang berlaku bagi auditor antara lain

integritas, objektivitas dan kompetensi. Integritas diperlukan agar auditor dapat

bertindak jujur dan tegas dalam melaksanakan audit; objektivitas diperlukan agar

auditor dapat bertindak adil tanpa dipengaruhi oleh tekanan atau permintaan pihak

tertentu yang berkepentingan atas hasil audit; serta kompetensi auditor didukung

oleh pengetahuan, dan kemampuan yang diperlukan untuk melaksanakan tugas.

(Sukriah, et.al, 2009)

Standar Audit APIP sebagaimana diatur dalam PERMENPAN Nomor

PER/05/M.PAN/03/2008, dipergunakan sebagai acuan bagi seluruh APIP dalam

melaksanakan audit. Standar umum dalam standar audit tersebut antara lain

mengatur tentang independensi APIP dan objektivitas auditor. Disebutkan dalam

standar umum tersebut bahwa “dalam semua hal yang berkaitan dengan audit,

APIP harus independen dan para auditornya harus objektif dalam pelaksanaan

tugasnya”. Hal ini mengandung arti bahwa independensi APIP serta objektivitas

auditor diperlukan agar kualitas hasil pekerjaan APIP meningkat. (Sukriah, et.al,

2009)

Peran dan kinerja inspektorat daerah kini tengah menjadi sorotan

masyarakat. Dalam Pikiran Rakyat Online (Senin, 26/03/2012) “Peran inspektorat

daerah dalam mengawasi kinerja pemerintah daerah layak untuk diambil alih

pemerintah pusat atau Kementerian Dalam Negeri (Kemendagri) RI. Sebab,

selama ini Inspektorat Daerah dinilai tidak mampu memberikan transparansi dari

6

Dalam artikel tersebut juga disebutkan bahwa “Peran inspektorat daerah belum

pernah terdengar fungsi jelasnya. Ada sejumlah asumsi yang mengatakan

inspektorat daerah tidak berjalan sesuai perannya karena berada satu level dengan

Satuan Kerja Perangkat Daerah (SKPD) dan dinas lain”. Bahkan, Pengamat dari

Pusat Kajian Politik Ekonomi dan Pembangunan Kabupaten Bandung Barat Holid

Nurjamil menduga, posisi inspektorat daerah yang mempunyai hierarki di bawah

kepala daerah membuat fungsinya dianggap meragukan. Inspektorat daerah

memiliki beban moral ketika berada di bawah kepala daerah. Ketika pengawasan

ada di bawah kepala daerah, pengawasan kinerja pemerintah daerah tidak akan

pernah dianggap objektif.

Dalam Rapat Paripurna Pembacaan Rekomendasi DPRD Kota Bandung

terhadap Laporan Keterangan Pertanggungjawaban (LKPj) Wali Kota Bandung

2011 di Gedung DPRD Kota Bandung, Selasa (1/5), banyaknya temuan pada hasil

pemeriksaan Badan Pemeriksa Keuangan (BPK) pada setiap SKPD termasuk

Inspektorat sendiri, dianggap DPRD mencerminkan lemahnya pengawasan

internal Inspektorat. "Untuk itu, Dewan meminta agar Wali Kota melakukan

reformasi di tubuh Inspektorat Kota Bandung," tutur Erwan Setiawan. (Pikiran

Rakyat Online, Selasa, 01/05/2012)

Hal tersebut mengindikasikan bahwa LKPj kota Bandung belum bisa

dikatakan baik, bisa dilihat dari masih banyaknya temuan dari hasil pemeriksaan

BPK. Hal ini berkaitan dengan perwujudan good governance yang harus didukung

dengan pertanggungjawaban pemerintah. Jika akuntabilitas pemerintah baik,

7

kenyataannya, jarang sekali pemerintah daerah mendapatkan opini Wajar Tanpa

Pengecualian. Untuk menghasilkan opini tersebut harus diimbangi dengan

kualitas audit yang baik. Sedangkan untuk menciptakan kualitas audit yang baik

harus didukung dengan objektivitas dan integritas auditor yang baik pula.

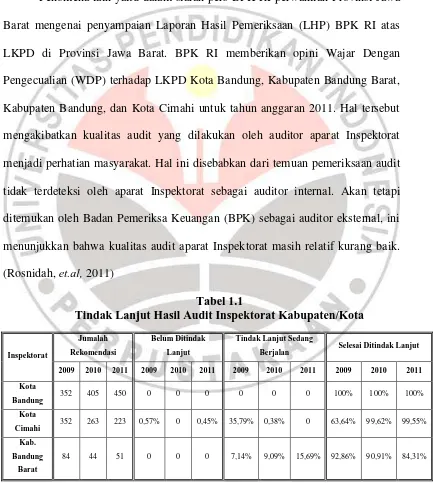

Fenomena lain yaitu dalam siaran pers BPK RI perwakilan Provinsi Jawa

Barat mengenai penyampaian Laporan Hasil Pemeriksaan (LHP) BPK RI atas

LKPD di Provinsi Jawa Barat. BPK RI memberikan opini Wajar Dengan

Pengecualian (WDP) terhadap LKPD Kota Bandung, Kabupaten Bandung Barat,

Kabupaten Bandung, dan Kota Cimahi untuk tahun anggaran 2011. Hal tersebut

mengakibatkan kualitas audit yang dilakukan oleh auditor aparat Inspektorat

menjadi perhatian masyarakat. Hal ini disebabkan dari temuan pemeriksaan audit

tidak terdeteksi oleh aparat Inspektorat sebagai auditor internal. Akan tetapi

ditemukan oleh Badan Pemeriksa Keuangan (BPK) sebagai auditor eksternal, ini

menunjukkan bahwa kualitas audit aparat Inspektorat masih relatif kurang baik.

(Rosnidah, et.al, 2011)

Tabel 1.1

Tindak Lanjut Hasil Audit Inspektorat Kabupaten/Kota

Inspektorat

Berjalan Selesai Ditindak Lanjut

2009 2010 2011 2009 2010 2011 2009 2010 2011 2009 2010 2011

8

Berdasarkan tindak lanjut hasil audit yang dilakukan Inspektorat

Kabupaten Bandung Barat ada beberapa temuan dan rekomendasi berkisar 7-15%

dari temuan tahun 2009-2011 yang belum selesai ditindak lanjut atau sedang

berjalan. Begitupun Inspektorat Kota Cimahi, berkisar 35% dari temuan tahun

2009 masih belum selesai ditindak lanjut. Bahkan di tahun 2011 ada temuan yang

sama sekali belum ditindak lanjuti oleh Inspektorat. Hal tersebut menandakan

bahwa kualitas audit Inspektorat masih kurang baik.

Selain itu berdasarkan temuan-temuan yang ditemukan oleh Inspektorat

daerah Kota Cimahi dan Kabupaten Bandung Barat sering ditemukan temuan

yang sama di tiga tahun terakhir. Seperti yang diungkapkan oleh Haryati yang

menjabat sebagai P2UPD di Inspektorat kota Cimahi bahwa rata-rata temuan yang

sering ditemukan yaitu dalam tiga hal: (1) Aset; (2) Pelayanan dan kedisiplinan;

(3) Pencapaian kinerja.

Sementara di Kabupaten Bandung Barat juga terdapat temuan yang terus

berulang dari tahun ke tahun. Moch. Lukmanul yang menjabat sebagai Kasubag

Evaluasi dan Perencanaan mengatakan bahwa temuan yang sering berulang yaitu

dalam hal: (1) Sistem Pengendalian Internal (SPI), yaitu aset dan persediaan, baik

itu dalam hal penilaian maupun pencatatan; (2) Kepatuhan, yaitu kurangnya

volume pekerjaan.

Berbeda halnya dengan Inspektorat Kota Bandung, menurut Bagus Sukma

yang menjabat sebagai auditor ahli pertama mengungkapkan bahwa Inspektorat

Kota Bandung menghindari kejadian temuan yang berulang dari tahun ke tahun

9

pimpinan SKPD atau kecamatan yang bersangkutan. Beliau mengatakan lebih

lanjut temuan yang berulang dari tahun ke tahun tersebut mengindikasikan bahwa

kinerja dan pembinaan Inspektorat kurang baik, dengan kata lain Inspektorat

belum bisa dikatan memiliki kualitas audit yang baik.

Melihat fenomena-fenomena diatas, memunculkan pertanyaan apakah

Inspektorat daerah memiliki kualitas audit yang baik dan apakah auditor memakai

sikap objektivitas dan integritasnya dalam menjalankan tugas Negara. Terkait

dengan konteks inilah, muncul pertanyaan seberapa tinggi tingkat objektivitas dan

integritas auditor saat ini dan apakah objektivitas dan integritas auditor tersebut

berpengaruh terhadap kualitas audit yang dihasilkan.

Memang bukan hal yang mudah menjaga objektivitas dan integritas

auditor. Pengalaman kerja dan kompetensi yang melekat pada diri auditor bukan

jaminan bahwa auditor dapat meningkatkan kualitas hasil pemeriksaannya. Alim

et.al. (2007) menyatakan bahwa kerjasama dengan obyek pemeriksaan yang

terlalu lama dan berulang bisa menimbulkan kerawanan atas independensi yang

dimiliki auditor. Belum lagi berbagai fasilitas yang disediakan obyek pemeriksaan

selama penugasan dapat mempengaruhi objektivitas auditor, serta bukan tidak

mungkin auditor menjadi tidak jujur dalam mengungkapkan fakta yang

menunjukkan rendahnya integritas auditor. Oleh karena itu merupakan hal

menarik untuk mengadakan penelitian tentang pengaruh objektivitas dan integritas

terhadap kualitas audit.

Pusdiklatwas BPKP (2005) menyatakan objektivitas sebagai bebasnya

10

berkepentingan, sehingga dapat mengemukaan pendapat menurut apa adanya.

Objektivitas diduga berpengaruh terhadap kualitas hasil audit. Hasil penelitian

Sukriah et.al (2009) menunjukkan bahwa objektivitas berpengaruh terhadap

kualitas hasil pemeriksaan. Hai ini sejalan dengan penelitian yang dilakukan oleh

Mabruri dan Winarna (2010) yang juga menunjukkan bahwa objektivitas

berpengaruh secara signifikan terhadap kualitas hasil audit. Semakin tinggi tingkat

objektivitas auditor, maka semakin baik kualitas hasil pemeriksaannya.

Faktor integritas auditor juga dapat berpengaruh terhadap kulitas hasil

audit. Sunarto dalam Sukriah, et.al. (2009) menyatakan bahwa integritas dapat

menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur,

tetapi tidak dapat menerima kecurangan prinsip. Dengan integritas yang tinggi,

maka auditor dapat meningkatkan kualitas hasil auditnya (Pusdiklatwas BPKP,

2005). Penelitian yang dilakukan Sukriah, et.al. (2009) menguji pengaruh

integritas terhadap kualitas audit dan hasilnya tidak signifikan. Hal ini berbeda

dengan penelitian yang dilakukan oleh Mabruri dan Winarna (2010) yang

menunjukkan bahwa integritas berpengaruh secara signifikan terhadap kualitas

audit.

Berdasarkan uraian diatas, maka penulis berkeinginan untuk mengangkat

topik ini sebagai bahan penelitian dengan judul: “Pengaruh Objektivitas dan

Integritas Auditor Internal Terhadap Kualitas Audit

(Studi Kasus Pada

11

1.2Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka permasalahan yang

dapat diidentifikasi penulis adalah sebagai berikut :

1. Apakah objektivitas auditor secara parsial berpengaruh terhadap kualitas

audit?

2. Apakah integritas auditor secara parsial berpengaruh terhadap kualitas

audit?

3. Apakah objektivitas dan integritas auditor secara simultan berpengaruh

terhadap kualitas audit?

1.3Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk memperoleh data dan informasi

yang akan digunakan dalam penyusunan skripsi, sebagai salah satu syarat

menempuh ujian sidang guna memperoleh gelar Sarjana Ekonomi di Universitas

Pendidikan Indonesia.

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh objektivitas auditor terhadap kualitas audit

secara parsial.

2. Untuk mengetahui pengaruh integritas auditor terhadap kualitas audit

secara parsial.

3. Untuk mengetahui pengaruh objektivitas dan integritas auditor terhadap

12

1.4Manfaat Penelitian

1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat bermanfaat bagi berbagai pihak,

diantaranya penulis itu sendiri, bagi Inspektorat, dan bagi pihak-pihak yang

berkepentingan :

1. Bagi Penulis

Dapat memberikan wawasan yang lebih luas tentang masalah yang diteliti,

sehingga dapat diperoleh gambaran mengenai kesesuaian fakta di lapangan

dengan permasalahan tersebut dengan disiplin ilmu yang diteliti.

2. Bagi Inspektorat

Dapat memberikan masukan dalam mendukung pelaksanaan otonomi

daerah khususnya peranan Inspektorat dalam pengawasan keuangan

daerah dan dalam rangka mewujudkan good governance. Sehingga

Inspektorat diharapkan dapat membuat program yang berkontribusi pada

peningkatan kualitas dan kapabilitasnya.

1.4.2 Kegunaan Teoritis

Sebagai bahan referensi bagi peneliti selanjutnya yang membahas topik

yang berkaitan dengan penelitian ini, ataupun pada objek yang cakupannya lebih

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu

penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk

mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Menurut

Sugiyono (2006) “Objek penelitian adalah sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan

reliable tentang suatu hal (variabel tertentu).”

Berdasarkan pernyataan di atas, objek yang penulis gunakan dalam

penelitian ini adalah objektivitas auditor, integritas auditor, dan kualitas audit.

Penelitian ini dilaksanakan pada Inspektorat Daerah Kota Bandung, Kota Cimahi,

Kabupaten Bandung, dan Kabupaten Bandung Barat.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Desain yang digunakan dalam penelitian ini adalah metode deskriptif.

Menurut Sugiyono (2012): “penelitian deskriptif ini dilakukan untuk mengetahui

nilai variabel atau lebih (independent) tanpa membuat perbandingan, atau

menghubungkan dengan variabel lain”. Penelitian deskriptif meliputi

pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai

status terakhir dari subjek penelitian. Dalam penelitian ini, penulis melakukan

56

metode survei digunakan untuk mendapatkan data dari tempat tertentu yang

alamiah, tetapi peneliti melakukan perlakuan dalam pengumpulan data, misalnya

dengan mengedarkan kuesioner, test, wawancara terstruktur dan sebagainya.

Data yang diperoleh kemudian diolah, dianalisis, dan diproses lebih lanjut

dengan dasar-dasar teori yang telah dipelajari. Sedangkan analisis dilakukan

melalui pendekatan kuantitatif dengan menggunakan metode statistik yang

relevan untuk menguji hipotesis. Tahap-tahap perencanaan dalam penelitian ini

adalah :

1. Operasionalisasi variabel.

2. Penentuan populasi dan sampel penelitian.

3. Pengumpulan data.

4. Analisa Data dan pengujian hipotesis.

5. Penarikan kesimpulan.

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Variabel penelitian pada dasarnya adalah suatu hal yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari, sehingga diperoleh informasi

tentang hal tersebut dan kemudian ditarik kesimpulan. Menurut Sugiyono (2012)

variabel sebagai suatu atribut atau sifat atau nilai dari orang atau objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulannya. Variabel dapat dikatakan sebagai suatu hal

yang menjadi objek pengamatan penelitian atau sering pula dikatakan sebagai

57

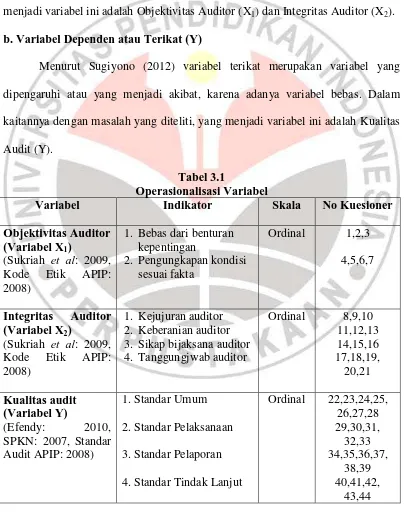

3.2.2.2 Operasionalisasi Variabel

a. Variabel Independen atau Bebas (X)

Menurut Sugiyono (2012) variabel bebas merupakan variabel yang

mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel

dependen (terikat). Dalam kaitannya dengan masalah yang diteliti, maka yang

menjadi variabel ini adalah Objektivitas Auditor (X1) dan Integritas Auditor (X2).

b. Variabel Dependen atau Terikat (Y)

Menurut Sugiyono (2012) variabel terikat merupakan variabel yang

dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Dalam

kaitannya dengan masalah yang diteliti, yang menjadi variabel ini adalah Kualitas

Audit (Y).

Tabel 3.1

Operasionalisasi Variabel

Variabel Indikator Skala No Kuesioner

58

Untuk mengukur ketiga variabel tersebut dilakukan penyebaran kuisioner

kepada responden. Setiap variabel dijabarkan indikator yang kemudian

dituangkan kedalam pernyataan-pernyataan tertutup yang disusun dalam suatu

daftar pernyataan. Setiap indikator dari objektivitas auditor, integritas auditor, dan

kualitas audit dijabarkan kedalam sebuah pernyataan dan menuangkannya dalam

daftar pertanyaan dengan menetapkan Skala Likert pada alternatif jawaban

sebagai berikut :

• Skor 5 untuk jawaban selalu.

• Skor 4 untuk jawaban sering.

• Skor 3 untuk jawaban kadang-kadang.

• Skor 2 untuk jawaban pernah.

• Skor 1 untuk jawaban tidak pernah.

3.2.3 Populasi dan Sampel Penelitian

Populasi merupakan obyek atau subyek yang berada pada suatu wilayah

dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian.

Sugiyono (2012) mendefinisikan populasi mempunyai arti sebagai “wilayah

generalisasi yang terdiri atas : obyek / subyek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Populasi bukan sekedar jumlah yang ada pada obyek atau

subyek yang dipelajari, tetapi meliputi seluruh karakteristik atau sifat yang

dimiliki oleh subyek atau obyek itu.

Populasi sasaran dalam penelitian ini adalah seluruh auditor yang bekerja

59

Kabupaten Bandung Barat yang berjumlah 50 orang. Alasan penelitian dilakukan

kepada seluruh auditor adalah untuk melihat sejauh mana pihak-pihak tersebut

secara langsung berpengaruh dalam pengambilan keputusan dalam proses

perencanaan dan pelaksanaan audit yang juga dapat berpengaruh terhadap kualitas

audit yang dihasilkan.

Jenis penelitian ini adalah sensus, menurut Erlina dan Mulyani (2007) jika

peneliti menggunakan seluruh elemen populasi menjadi data penelitian maka

disebut sensus. Sensus digunakan jika elemen populasi relatif sedikit dan bersifat

heterogen. Pengambilan sampel dilakukan dengan teknik sampling jenuh.

Menurut Sugiyono (2012) sampling jenuh adalah teknik penentuan sampel bila

semua anggota populasi digunakan sebagai sampel.

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini, penulis berusaha mengumpulkan data primer.

Adapun teknik pengumpulan data yang digunakan adalah penelitian lapangan

(field research). Penelitian lapangan terutama dimaksudkan untuk memperoleh

data primer. Dalam hal ini peneliti berusaha mengumpulkan data yang akurat

dengan cara menyebarkan kuisioner. Penulis memberikan suatu daftar pertanyaan

(kuisioner) yang harus diisi dan diserahkan kembali ke peneliti. Pengisian

kuisioner ini berdasarkan atas pengalaman dan pengetahuan pihak yang

bersangkutan sesuai dengan penelitian yang dibutuhkan. Jenis kuisioner yang

digunakan adalah kuisioner tertutup, yaitu seperangkat daftar pertanyaan dengan

alternatif jawaban yang telah tersedia, dimana responden hanya memilih satu dari

60

3.2.5 Teknik Analisis Data

3.2.5.1 Analisis Data

Dalam penelitian ini analisis data yang dilakukan adalah statistik deskriptif.

Menurut Sugiyono (2012), “Statistik deskriptif adalah statistik yang digunakan

untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data

yang telah terkumpul sebagaiman adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi.”

Data kuantitatif diperoleh dari hasil pengisian kuisioner oleh responden

yang bersangkutan dengan masalah yang diteliti. Pengisian kuesioner dilakukan

secara langsung oleh responden dengan memberi tanda pada jawaban yang telah

disediakan. Alat ukur yang digunakan untuk mengumpulkan data dalam penelitian

ini adalah skala Likert dengan menggunakan variabel berukuran ordinal, untuk

diolah dengan statistik, skala ukuran ordinal kemudian ditansformasikan menjadi

skala ukuran interval dengan Method of Succecive Interval (MSI).

Setelah data diperoleh dengan lengkap sesuai dengan yang dibutuhkan,

selanjutnya dilakukan proses analisis data sebagai berikut :

1. Uji Instrumen Penelitian

a. Uji Validitas

Uji validitas adalah untuk mengetahui sah tidaknya instrumen kuisioner

yang digunakan dalam pengumpulan data. Uji validitas ini dilakukan untuk

mengetahui apakah item-item yang tersaji dalam kuesioner benar-benar mampu

61

Sebagaimana dikutip oleh Sugiyono (2008), Masrun menjelaskan bahwa

dalam memberikan interpretasi terhadap koefisien korelasi, item yang mempunyai

korelasi positif dengan skor total menunjukkan bahwa item tersebut mempunyai

validitas yang tinggi. Uji validitas dilakukan dengan uji korelasi Product Moment,

pengujian dilakukan dengan cara mengkorelasikan antara skor item setiap butir

pernyataan dengan skor total, selanjutnya interpretasi dari koefisien korelasi yang

dihasilkan, koefisien korelasi yang dihasilkan kemudian dibandingkan dengan

rtabel bila korelasi antara skor item dengan total skor kurang dari 0,30 (didapat dari

perhitungan antara perhitungan interpolasi dari tabel nilai r Product Moment)

maka item pertanyaan dalam instrumen tersebut dinyatakan tidak valid. Item

instrumen dianggap valid jika lebih besar dari 0,3 dengan membandingkannya

dengan r tabel. Jika r hitung > r tabelmaka valid.

b. Uji Reliabilitas

Suatu kuesioner dikatakan handal atau reliabel jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Uji Reliabilitas

dimaksudkan untuk menguji konsistensi kuesioner dalam mengukur suatu

konstruk yang sama atau stabilitas kuesioner jika digunakan dari waktu ke waktu

(Ghozali, 2006). Uji reliabilitas dilakukan dengan metode internal consistency.

Kriteria yang digunakan dalam uji ini adalah One Shot, artinya satu kali

pengukuran saja dan kemudian hasilnya dibandingkan dengan pertanyaan lainnya

atau dengan kata lain mengukur korelasi antar jawaban pertanyaan. Statistical

Product and Service Solution (SPSS) memberikan fasilitas untuk mengukur

62

lebih besar dari 0,60 maka disimpulkan bahwa intrumen penelitian tersebut handal

atau reliabel (Nunnaly dalam Ghozali, 2006).

2. Uji Asumsi Klasik

Sebelum data dianalisis lebih lanjut menggunakan analisis regresi

berganda, terlebih dahulu dilakukan uji asumsi klasik yang terdiri dari: uji

normalitas, uji multikolinieritas, dan uji heterokedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan independen keduanya mempunyai distribusi normal atau

tidak (Ghozali, 2006). Model regresi yang baik adalah memiliki distribusi data

normal atau mendekati normal. Uji normalitas data tersebut dapat dilakukan

melalui 3 cara yaitu menggunakan Uji Kolmogorof-Smirnov (Uji K-S), grafik

histogram dan kurva penyebaran P-Plot. Untuk Uji K-S yakni jika nilai hasil Uji

K-S > dibandingkan taraf signifikansi 0,05 maka sebaran data tidak menyimpang

dari kurva normalnya itu uji normalitas. Sedangkan melalui pola penyebaran P

Plot dan grafik histogram, yakni jika pola penyebaran memiliki garis normal maka

dapat dikatakan data berdistribusi normal.

b. Uji Multikolinieritas

Uji ini dimaksudkan untuk mendeteksi gejala korelasi antara variabel

independen yang satu dengan variabel independen yang lain. Pada model regresi

yang baik seharusnya tidak terdapat korelasi di antara variabel independen. Uji

63

(Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance

< 0,10 maka terjadi gejala Multikolinieritas (Ghozali, 2006).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamataan ke

pengamatan yang lain tetap, atau disebut homoskedastisitas. Model regresi yang

baik adalah yang homoskedastisitas, tidak heteroskedastisitas. Heteroskedastisitas

ditandai dengan adanya pola tertentu pada grafik scatterplot. Jika titik-titik yang

ada membentuk suatu pola tertentu yang teratur (bergelombang), maka terjadi

heteroskedastisitas. Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan

di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Selain itu, heteroskedastisitas dapat diketahui melalui uji Glejser. Jika

probabilitas signifikansi masing-masing variabel independen > 0,05, maka dapat

disimpulkan tidak terjadi heteroskedastisitas dalam model regresi (Ghozali, 2006).

3.2.5.2 Uji Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan model analisis regresi

berganda bertujuan untuk memprediksi berapa besar kekuatan pengaruh variabel

independen terhadap variabel dependen. Persamaan regresinya adalah :

Y = b0 + b1 X1 + b2 X2 +

Dimana:

Y = Kualitas audit

X1 = Objektivitas auditor

64

b0 = konstanta

bi = koefisien regressi variabel Xi

= Pengaruh faktor lain

Sementara itu, langkah-langkah untuk menguji pengaruh variabel

independen, yaitu objektivitas dan integritas auditor dilakukan dengan uji

koefisien determinasi, uji simultan dan uji parsial.

a. Uji Koefisien Determinasi

Nilai koefisien determinasi menunjukkan prosentase pengaruh semua

variabel independen terhadap variabel dependen. Rumus Koefisien determinasi

dapat ditunjukkan sebagai berikut:

KD = R2 x 100 %

Nilai R2 berada antara 0 sampai dengan 1. Semakin mendekati 1 maka

variabel bebas hampir memberikan semua informasi untuk memprediksi variabel

terikat atau merupakan indikator yang menunjukkan semakin kuatnya kemampuan

menjelaskan perubahan variabel bebas terhadap variabel terikat.

b. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh simultan

variabel-variabel independen terhadap variabel dependen. Kriteria pengujian yang

digunakan adalah jika probability value (p value) < 0,05, maka H0 ditolak dan jika

p value > 0,05, maka H0 diterima. Uji F dapat pula dilakukan dengan

membandingkan nilai Fhitung dan Ftabel. Jika Fhitung > F tabel (n-k-1), maka H0

65

variabel independen (X1, X2) berpengaruh terhadap variabel dependen (Y). Jika

Fhitung < F tabel (n-k-1), maka H0 diterima. Artinya, secara statistik data yang

ada dapat membuktikan bahwa semua variabel independen (X1, X2) tidak

berpengaruh terhadap variabel dependen (Y).

c. Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen. Kriteria pengujian yang digunakan

adalah jika p value < 0,05, maka H0 ditolak dan jika p value > 0,05, maka H0

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian mengenai pengaruh objektivitas auditor dan

integritas auditor terhadap kualitas audit pada Inspektorat Daerah Kota Bandung,

Kota Cimahi, Kabupaten Bandung, dan Kabupaten Bandung Barat dapat ditarik

kesimpulan sebagai berikut.

1. Objektivitas sebagian besar auditor pada Inspektorat Daerah Kota

Bandung, Kota Cimahi, Kabupaten Bandung, dan Kabupaten Bandung

Barat sudah tinggi. Hasil pengujian menunjukkan bahwa objektivitas

auditor berpengaruh signifikan terhadap kualitas audit pada Inspektorat

Daerah Kota Bandung, Kota Cimahi, Kabupaten Bandung, dan Kabupaten

Bandung Barat. Objektivitas auditor yang tinggi akan meningkatkan

kualitas audit pada Inspektorat Daerah Kota Bandung, Kota Cimahi,

Kabupaten Bandung, dan Kabupaten Bandung Barat.

2. Integritas sebagian besar auditor pada Inspektorat Daerah Kota Bandung,

Kota Cimahi, Kabupaten Bandung, dan Kabupaten Bandung Barat sudah

sangat tinggi. Hasil pengujian menunjukkan bahwa integritas auditor

berpengaruh signifikan terhadap kualitas audit pada Inspektorat Daerah

Kota Bandung, Kota Cimahi, Kabupaten Bandung, dan Kabupaten

109

meningkatkan kualitas audit pada Inspektorat Daerah Kota Bandung, Kota

Cimahi, Kabupaten Bandung, dan Kabupaten Bandung Barat.

3. Objektivitas auditor dan integritas auditor secara bersama-sama

berpengaruh signifikan terhadap kualitas audit pada Inspektorat Daerah

Kota Bandung, Kota Cimahi, Kabupaten Bandung, dan Kabupaten

Bandung Barat. Objektivitas auditor dan integritas auditor secara

bersama-sama memberikan pengaruh sebesar 82,1% terhadap kualitas audit pada

Inspektorat Daerah Kota Bandung, Kota Cimahi, Kabupaten Bandung, dan

Kabupaten Bandung Barat. Diantara kedua variabel independen, integritas

auditor memberikan pengaruh yang lebih besar terhadap kualitas audit.

5.2 Saran

Berdasarkan hasil penelitian yang telah diuraikan dan kesimpulan yang

diperoleh, maka terdapat beberapa saran yang penulis sampaikan sehubungan

dengan pengaruh objektivitas auditor dan integritas auditor terhadap kualitas audit

beserta hal lainnya yang terkait, yaitu:

1. Sebagian besar objektivitas auditor pada Inspektorat Daerah Kota

Bandung, Kota Cimahi, Kabupaten Bandung, dan Kabupaten Bandung

Barat sudah tinggi, hal ni tentu harus bisa dipertahankan. Namun bila

dilihat berdasarkan butir pernyataan, terlihat bahwa rata-rata skor

tanggapan responden sebagian besar termasuk dalam kategori sangat

tinggi, dan ada juga yang termasuk dalam kategori cukup. Yang

termasuk kategori cukup yaitu mengenai penolakan penugasan audit

110

responden sering menolak penugasan audit dengan pihak yang

memiliki hubungan kerjasama. Namun banyak juga responden yang

hanya kadang-kadang bahkan ada yang pernah dan tidak pernah

menolak penugasan audit dengan pihak yang memiliki hubungan

kerjasama. Oleh karena itu diharapkan auditor pada Inspektorat Daerah

tidak berpartisipasi dalam kegiatan atau hubungan-hubungan yang

mungkin mengganggu atau dianggap mengganggu penilaian yang

tidak memihak atau yang mungkin menyebabkan terjadinya benturan

kepentingan agar objektivitasnya tetap terjaga sehingga akan

menghasilkan kualitas audit yang baik.

2. Sebagian besar integritas auditor pada Inspektorat Daerah Kota

Bandung, Kota Cimahi, Kabupaten Bandung, dan Kabupaten Bandung

Barat sudah sangat tinggi. Demikian juga bila dilihat berdasarkan butir

pernyataan, terlihat bahwa rata-rata skor tanggapan responden terhadap

sebagian besar butir pernyataan termasuk dalam kategori sangat

tinggi. Agar dapat lebih meningkatkan kualitas audit maka disaranakan

bagi auditor Inspektorat Daerah untuk mengikuti pendidikan dan

pelatihan, ujian sertifikasi maupun jabatan fungsional.

3. Kualitas audit Inspektorat Daerah Kota Bandung, Kota Cimahi,

Kabupaten Bandung, dan Kabupaten Bandung Barat secara umum

sudah sangat baik. Demikian juga bila dilihat berdasarkan butir

pernyataan, terlihat bahwa rata-rata skor tanggapan responden terhadap

111

Namun jika dilihat dari item pernyataan ada beberapa pada indikator

standar tindak lanjut yang termasuk dalam kategori cukup. Melihat

fenomena yang terjadi mengenai tindak lanjut hasil audit yang

menandakan bahwa kualitas audit inspektorat masih kurang baik, hal

tersebut tentu harus menjadi perhatian baik bagi inspektorat maupun

auditor agar bisa meningkatkan kualitas audit dengan cara

memperbaiki tindak lanjut hasil audit yang dilakukan.

4. Penelitian ini hanya menggunakan objektivitas auditor dan integritas

auditor sebagai variabel independen yang mempengaruhi kualitas

audit. Oleh karena itu disarankan pada penelitian selanjutnya untuk

menggunakan variabel independen lainnya, seperti tanggung jawab,

independensi, kecermatan, lingkup dan sifat jasa, kepatuhan terhadap

standar umum dan prinsip akuntansi, dan lain sebagainya yang dapat

berpengaruh terhadap kualitas audit. Disaranakan pula agar penelitian

selanjutnya dilaksanakan pada perusahaan daerah dengan populasi

sasaran yaitu auditor internal pada Perusahaan Daerah, agar dapat

terlihat perbandingan antara kualitas audit yang dihasilkan oleh

DAFTAR PUSTAKA

Alim, M.N., et.al. (2007). “Pengaruh Kompetensi dan Independensi terhadap

Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi”. Simposium Nasional Akuntansi X. Makassar

Arens, Alvin. A dan Loebbecke James .K. (2003). Auditing (Pendekatan Terpadu). Buku I. Edisi Indonesia. Jakarta: Salemba Empat.

Arens, A. Alvin., et.al. (2008). Auditing dan Jasa Assurance. Jilid I Edisi 12. Jakarta: Erlangga.

Bastian, Indra. (2010). Akuntansi Sektor Publik. Edisi Ketiga. Jakarta: Erlangga.

Boynton, William C., et.al. (2002). Modern Auditing, 7th Edition. New York : John Willey Sons Inc.

Djamil, N. “Faktor-Faktor Yang Mempengaruhi Kualitas Audit Pada Sektor Publik Dan Beberapa Karakteristik Untuk Meningkatkannya”. Tersedia: http://freewebs.com, [1 Mei 2012]

Duska, Ronald., et.al. (2011). Accounting Ethics, Second Edition. United Kingdom: John Wiley & Sons, Ltd.

Efendy, M.T. (2010). “Pengaruh Kompetensi, Independensi, Dan Motivasi Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan Daerah”. Tesis. Semarang: Program Pascasarjana Universitas Dipenogoro.

Elfarini, E.C. (2005). “Pengaruh Kompetensi dan Independensi Auditor terhadap Kualitas Audit”. Skripsi. Semarang: Universitas Negeri Semarang.

Erlina dan Mulyani, Sri. (2007) Metodologi Penelitian Bisnis Untuk Akuntansi danManajemen. Medan: USU press.

Falah, S. (2005). “Pengaruh Budaya Etis Organisasi dan Orientasi Etika terhadap Sensitivitas Etika”. Tesis. Semarang: Universitas Diponegoro.

Financial Reporting Council. (2006). Discussion Paper Promoting Audit Quality.

[Online]. Tersedia: http://www.frc.org.uk [10 Juli 2012]

Ghozali, Imam. (2006). Aplikasi Analisis Multivariat dengan Program SPSS. Edisi 3. Semarang: BP Undip.

Halim, Abdul. (2008). Auditing (dasar-dasar Audit Laporan Keuangan). UUP STIM.

Hardiningsih, Pancawati. (2010). “Pengaruh Independensi, Corporate Governance, dan Kualitas Audit Terhadap Integritas Laporan Keuangan”.

Kajian Akuntansi Vol. 2 No. 1

Ikatan Akuntan Indonesia. (2001). Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

Khomsiyah dan Nur Indriantoro. (1998). ”Pengaruh Orientasi Etika terhadap

Komitmen dan sensitivitas etika auditor Pemerintahan di DKI Jakarta”. Jurnal Riset Akuntansi Indonesia Vol.1 No.1.

Lowenshon, S., et.al. (2005). “Auditor Specialization and Perceived Audit Quality, Auditee Satisfaction, and Audit Fees in the Local Government Audit Market”.

Mabruri, Havidz dan Jaka Winarna. (2010). “Analisis Faktor-Faktor Yang

Mempengaruhi Kualitas Hasil Audit di Lingkungan Pemerintah Daerah”. Simposium Nasional Akuntansi XIII. Purwokerto.

Mardiasmo. (2005). Akuntansi Sektor Publik Edisi 2. Yogyakarta: Andi.

Messier, F.W., et.al. (2005). Jasa Audit dan Assurance: Suatu Pendekatan Sistematis. Diterjemahkan oleh Nuri Hinduan. Edisi 4 Buku 1 & 2. Jakarta: Salemba Empat.

Mulyadi. (2002). Auditing. Edisi 6. Jakarta: Salemba Empat.

Nugrahaningsih, P. (2005). “Analisis Perbedaan Perilaku Etis Auditor di KAP

dalam Etika Profesi (Studi Terhadap Peran Faktor-faktor Individual: Locus

of Control, Lama Pengalaman Kerja, Gender dan Equity Sensitivity)”. SNA VIII. Solo.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 Tentang Standar Pemeriksaan Keuangan Negara.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah.

Pratama, F. (2010, 28 September). Didakwa 5 Tahun Penjara, Sekda Bekasi Tak Ajukan Eksepsi. detikNews [Online]. Tersedia: http://news.detik.com [9 Mei 2012]

Pusdiklatwas BPKP. (2005). Kode Etik dan Standar Audit. Edisi Keempat.

Rahayu, Siti Kurnia dan Ely Suhayati. (2008). Auditing ”Konsep dasar dan

pedoman pemeriksaan akuntan publik”. Yogyakarta : Graha Ilmu.

Rosnidah, Ida. “Studi Komparatif Karakteristik Kualitas Audit Dan Kontribusinya Bagi Perkembangan Auditing Di Masa Depan.” Tersedia: http://unswagati-crb.ac.id, [3 Mei 2012]

Rosnidah, Ida. (2010). “Kualitas Audit : Refleksi Hasil Penelitian Empiris”. Jurnal Akuntansi volume XIV/03/September/2010.

Rosnidah, Ida., et.al. (2011). “Analisis Dampak Motivasi Dan Profesionalisme

Terhadap Kualitas Audit Aparat Inspektorat Dalam Pengawasan Keuangan

Daerah”. Pekbis Jurnal, Vol.3, No.2.

Sadeli, D. (2008). “Profesionalitas Aparat Pengawasan Fungsional Intern

Terhadap Pelaksanaan Audit Pemerintahan Dan Implikasinya Kepada

Akuntabilitas Keuangan Instansi Pemerintah Daerah”. Jurnal Bisnis Dan Akuntansi. Vol. 10. No.2, Hlm.101-111

Sawyer, Lawrence B., et.al. (2009). Audit Internal Sawyer Edisi 5 Buku 1. Jakarta: Salemba Empat.

Sawyer, Lawrence B., et.al. (2006). Audit Internal Sawyer Edisi 5 Buku 2. Jakarta: Salemba Empat.

Sososutikno, (2003), “Hubungan Tekanan Anggaran Waktu dengan Perilaku

Disfungsional Serta Pengaruhnya Terhadap Kualitas Audit”. Simposium Nasional Akuntansi IX, IAI, Surabaya.

Sri Lastanti, Hexana. (2005). “Tinjauan Terhadap Kompetensi dan Independensi

Akuntan Publik : Refleksi Atas Skandal Keuangan”. Media Riset Akuntansi, Auditing dan Informasi Vol.5 No.1.

Sugiyono. (2008). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung: Alfabeta.

Sukriah, Ika., et.al. (2009). “Pengaruh Pengalaman Kerja, Independensi,

Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil

Pemeriksaan”. Simposium Nasional Akuntansi XII. Palembang.

Sunarsip. (2001). “Coorporat Governance Audit : Paradigma Baru Profesi Akuntansi dalam Mewujudkan Good Coorporate Gvernance”. Media Akuntans. No. 17/Th. VII.pp. II-VII

Sunarto. (2003). Auditing. Edisi Revisi Cetakan Pertama. Yogyakarta: Panduan.

Sutton, S. G. (1993). “Toward an Understanding of the Factors Affecting the Quality of the Audit Process.” Decision Sciences, 24:88-105.

Tugiman, Hiro. (2006). Standar Profesional Audit Internal. Yogyakarta: Kanisius.

Watkins, A.L. W. Hillison, dan S.E. Morecroft. 2004. “Audit Quality: A Synthesis of Theory and Empirical Evidence”. Journal of Accounting Literature. 23. pp. 153—193.

... (2012, 1 Mei). DPRD Kota Bandung Soroti Kinerja Enam SKPD. Pikiran Rakyat [Online]. Tersedia: http://www.pikiran-rakyat.com [3 Mei 2012]

... (2012, 26 Maret). Inspektorat Daerah Lemah, Pusat Harus Ambil Alih.