Anis Putri Pertiwi, 2013

No. Daftar: 137/UN40.FPEB.1.PL/2013

PENGARUH PROFITABILITAS TERHADAP NILAI PASAR PADA PT BANK RAKYAT INDONESIA (PERSERO) TBK

SKRIPSI

Diajukan Untuk Memenuhi Syarat Ujian Sidang Sarjana Ekonomi Pada Program Studi Manajemen Universitas Pendidikan Indonesia

ANIS PUTRI PERTIWI 0906127

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PROFITABILITAS TERHADAP NILAI PASAR

PADA PT BANK RAKYAT INDONESIA (PERSERO) TBK

Oleh : Anis Putri Pertiwi

Skripsi yang Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Fakultas Pendidikan Ekonomi dan Bisnis

©Anis Putri Pertiwi 2013 Universitas Pendidikan Indonesia

Mei 2013

Hak Cipta dilindungi undang – undang.

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Profitabilitas Terhadap Nilai Pasar Pada PT Bank Rakyat Indonesia (Persero) Tbk” ini beserta seluruh isinya benar – benar karya saya sendiri dan tidak melakukan penjiplakan atau pengutipan dengan cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko ataupun sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Mei 2013 Penulis

ii

Anis Putri Pertiwi, 2013

ABSTRAK

Anis Putri Pertiwi. 0906127. Pengaruh Profitabilitas Terhadap Nilai Pasar PT Bank Rakyat Indonesia (Persero) Tbk. Dibawah bimbingan Mayasari, SE.,MM dan Budhi Pamungkas Gautama, SE. M.Sc.

Pasar modal merupakan salah satu alternatif penghimpunan modal bagi perusahaan dan alternatif investasi bagi investor atau calon investor. Salah satu indikator penilaian yang bisa digunakan oleh investor untuk melakukan investasi yaitu dengan melihat kinerja nilai pasar yang diukur dengan nilai Price Earning Ratio (PER).

Penelitian ini dilatarbelakangi oleh nilai pasar Bank BRI yang diukur dengan Price Earning Ratio (PER) mengalami penurunan pada tiga tahun terakhir. Salah satu faktor yang mempengaruhi penurunan tersebut adalah profitabilitas yang diukur dengan Biaya Operasional terhadap Pendapatan Operasional (BOPO). Tujuan penelitian ini adalah mengetahui gambaran profitabilitas dan nilai pasar, serta mengetahui pengaruh profitabilitas terhadap nilai pasar.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Alat analisis yang digunakan adalah analisis regresi linear sederhana, uji asumsi klasik, koefisien korelasi product moment, koefisien determinasi dan uji hipotesis dengan uji t. Data yang digunakan adalah data sekunder berupa laporan keuangan Bank BRI dan publikasi IDX triwulanan tahun 2003-2012.

Dari hasil analisis regresi didapatkan bahwa profitabilitas yang diukur dengan BOPO tidak berpengaruh signifikan terhadap nilai pasar yang diukur dengan PER. Variabel profitabilitas yang diukur dengan BOPO dapat mempengaruhi nilai pasar yang diukur dengan PER sebesar 13,5%, sedangkan sisanya sebesar 86,5% dijelaskan oleh variabel lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

Anis Putri Pertiwi. 0906127. The Influence of Profitability towards Market Value at PT Bank Rakyat Indonesia (Persero) Tbk. Under guidance of Mayasari, SE., MM and Budhi Pamungkas Gautama, SE. M.Sc.

The capital market in Indonesia that known as Indonesian Stock Exchange (IDX) is one of the alternative for companies to gain capital and alternative investments for investors. One of the indicator of assessment that can be used by investors to make an investment that is by looking at the performance of the market value as measured by the value of Price Earning Ratio (PER).

The background of this research is that the market value of Bank BRI as represented by Price Earning Ratio (PER) has decreased in the last three years. One of the factors that influence the PER’s decline is profitability that represented by the Operating Expenses to Operating Income (EOIO/BOPO). The purpose of this study was to determine an overview of profitability and market value, as well as determine the effect of profitability towards market value.

The method used in this research is descriptive and verification methods. The analytical tools used are a simple linear regression analysis, the classical assumption, product moment correlation coefficient, coefficient of determination and hypothesis testing with the t test. The data used are secondary data from financial statements of Bank BRI and IDX quarterly publication years 2003-2012.

From the results of regression analysis showed that profitability that measured by BOPO has no significant effect towards the market value that measured by PER. Variable profitability that measured by BOPO affect the market value that measured by PER at 13.5%, while the remaining 86.5% is explained by other variables that were not examined in this study.

x

Anis Putri Pertiwi, 2013

DAFTAR ISI

ABSTRAK …..……….. ii

ABSTRACT ………... iii

KATA PENGANTAR ……….. iv

UCAPAN TERIMAKASIH ……… v

DAFTAR ISI ………. ix

DAFTAR TABEL ……… xv

DAFTAR GRAFIK ……….. xvi

DAFTAR GAMBAR ……… xvii

DAFTAR LAMPIRAN ……….. xviii

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ……… 1

1.2. Identifikasi Masalah ……… 17

1.3. Rumusan Masalah ……… 19

1.4. Tujuan Penelitian ………. 19

1.5. Kegunaan Penelitian ……… 19

1.6. Manfaat Penelitian ………... 20

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS 2.1. Kajian Pustaka ………. 22

2.1.1 Pengertian Bank ………... 22

2.1.3 Jenis-Jenis Bank ………... 26

2.1.4 Kinerja Keuangan ………. 30

2.1.4.1 Tahap-tahap dalam menganalisis kinerja keuangan ……… 31

2.1.5 Laporan Keuangan ………... 32

2.1.5.1 Teknik analisis laporan keuangan ………... 33

2.1.6 Analisis Kinerja Keuangan ………... 33

2.1.6.1 Penilaian Kinerja Keuangan ……… 33

2.1.6.2 Keunggulan Analisis Kinerja Keuangan ………. 34

2.1.6.3 Jenis-Jenis Kinerja Keuangan ………. 34

2.1.7 Penilaian Kesehatan Bank ……… 35

2.1.8 Profitabilitas ………. 46

2.1.8.1 Pengertian Profitabilitas ……….. 46

2.1.8.2 Penilaian Profitabilitas ……… 47

2.1.9 BOPO (Biaya Operasional Terhadap Pendapatan Operasional) ……….. 51

2.1.10 Nilai Pasar ……… 52

2.1.11 PER (Price Earning Ratio)……….. 54

2.1.12 Pengaruh Profitabilitas terhadap Nilai Pasar ………... 56

2.2. Penelitian Terdahulu ……….. 58

2.3. Kerangka Pemikiran ………... 61

2.4. Paradigma Penelitian ……….. 65

xii

Anis Putri Pertiwi, 2013

BAB III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian ……….. 66

3.2. Metode dan Desain Penelitian ………. 67

3.2.1 Metode Penelitian ………... 67

3.2.2 Desain Penelitian ……… 68

3.3. Operasionalisasi Variabel ……… 70

3.4. Sumber Data dan Teknik Pengmpulan Data ………... 71

3.4.1 Sumber Data ………... 71

3.4.2 Teknik Pengumpulan Data ………. 72

3.5. Populasi dan Sampel ………... 73

3.5.1 Populasi ……….. 73

3.5.2 Sampel ……… 73

3.6. Rancangan Analisis Data dan Uji Hipotesis ……… 74

3.6.1 Rancangan Analisis Data ……… 74

3.6.1.1 Analisis deskriptif ………... 75

3.6.1.2 Analisis statistik ……….. 75

3.6.2 Uji Hipotesis ………... 81

3.6.2.1 Menetapkan hipotesis nol dan hipotesis alternatif ……….. 81

3.6.2.2 Uji t (Uji Signifikansi) ………. 82

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ……… 84

4.1.1.1 Profil PT Bank Rakyat Indonesia (Persero) Tbk ………. 84 4.2.1 Gambaran Profitabilitas (BOPO) pada PT Bank Rakyat Indonesia

(Persero) Tbk ………

122

4.2.2 Gambaran Nilai Pasar (PER) pada PT Bank Rakyat Indonesia (Persero) Tbk ………...

xiv

Anis Putri Pertiwi, 2013

4.2.3 Pengaruh Profitabilitas (BOPO) terhadap Nilai Pasar (PER) pada

PT Bank Rakyat Indonesia (Persero) Tbk ………... 127

4.3 Pembahasan Hasil Penelitian ………... 128 4.3.1 Pengaruh Profitabilitas (BOPO) terhadap Nilai Pasar (PER) pada

PT Bank Rakyat Indonesia (Persero) Tbk ………..

128

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ………... 132 5.2 Saran ………... 134

DAFTAR PUSTAKA ………... 136

DAFTAR TABEL

Tabel 1.1 Perbandingan PER Bank Pemerintah tahun 2008 sampai dengan 2012 ... 7

Tabel 1.2 Perubahan Nilai PER Bank BRI Tahun 2008 sampai dengan 2012 ... 10

Tabel 1.3 Perkembangan Kinerja Bank Persero Menurut Bank Indonesia ... 14

Tabel 3.1 Operasionalisasi Variabel Penelitian ... 70

Tabel 3.2 Jenis dan Sumber Data ... 72

Tabel 3.3 Nilai Kriteria Hubungan Korelasi ... 80

Tabel 4.1 Perkembangan BOPO Bank BRI Triwulan keempat tahun 2003-triwulan keempat tahun 2012 ……… 92 Tabel 4.2 Perkembangan PER Bank BRI Triwulan keempat tahun 2003-triwulan keempat tahun 2012 ……… 103 Tabel 4.3 Statistik Deskriptif ……….. 111

Tabel 4.4 Uji Autokorelasi ……….. 113

Tabel 4.5 Uji Multikolonieritas ……….. 114

Tabel 4.6 Koefisien Korelasi Product Moment……….. 116

Tabel 4.7 Model Regresi Linear Sederhana ……….... 118

Tabel 4.8 Koefisien Determinasi ……… 120

xvi

Anis Putri Pertiwi, 2013

DAFTAR GRAFIK

Grafik 1.1 Perbandingan PER Bank Pemerintah tahun 2008 sampai dengan 2012 .... 9 Grafik 1.2 Nilai PER Bank BRI Tahun 2008 sampai dengan 2012 ... 11 Grafik 1.3 Nilai BOPO Bank BRI Tahun 2008 sampai tahun 2012 ... 15 Grafik 4.1 Perkembangan BOPO Bank BRI Triwulan keempat tahun 2003-triwulan

keempat tahun2012 ………... 100

Grafik 4.2 Perkembangan PER Bank BRI Triwulan keempat tahun 2003-triwulan keempat tahun 2012 ………...

DAFTAR GAMBAR

Gambar 2.1 Konsep Analisis Kinerja Keuangan ... 31

Gambar 2.2 Kerangka Pemikiran ... 64

Gambar 2.3 Paradigma Penelitian ... 65

Gambar 4.1 Logo PT Bank Rakyat Indonesia (Persero) Tbk ………... 84

Gambar 4.2 Uji Normalitas ………... 112

xviii

Anis Putri Pertiwi, 2013

DAFTAR LAMPIRAN

Lampiran 1 Data Administrasi Lampiran 2 Data Penelitian

Lampiran 3 Hasil Output Uji SPSS

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Menurut Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perubahan atas Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan menjelaskan bahwa pembangunan nasional yang dilaksanakan selama ini merupakan upaya pembangunan yang berkesinambungan dalam rangka mewujudkan masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang-Undang Dasar 1945. Guna mencapai tujuan tersebut, pelaksanaan pembangunan harus senantiasa memperhatikan keserasian, keselarasan dan keseimbangan berbagai unsur pembangunan, termasuk di bidang ekonomi dan keuangan. Oleh karena itu, diperlukan berbagai penyesuaian kebijakan di bidang ekonomi termasuk sektor perbankan sehingga diharapkan akan dapat memperbaiki dan memperkukuh perekonomian nasional. Sektor perbankan yang memiliki posisi strategis sebagai lembaga intermediasi dan penunjang sistem pembayaran merupakan faktor yang sangat menentukan dalam proses penyesuaian kebijakan di bidang ekonomi.

2

Anis Putri Pertiwi, 2013

dapat membantu memperlancar perputaran dana dari berbagai pihak dan pada berbagai pihak.

Efektifnya kinerja perbankan di dalam sebuah negara diharapkan akan memberikan pengaruh yang signifikan terhadap pencapaian percepatan pembangunan ekonomi dan pembangunan nasional. Dimana pencapaian tersebut sesuai dengan harapan yang tertuang pada Pancasila dan Undang-Undang Dasar 1945. Efektif nya kinerja perbankan akan terjadi jika bank tersebut dapat dengan baik menghimpun dan menyalurkan dana yang dimiliki sehingga perputaran dana bank menjadi efektif dan efisien serta dapat menjadi solusi pendanaan baik untuk pihak yang kelebihan maupun kekurangan dana.

Dari berbagai macam jenis bank, bank pemerintah akan memberikan kontribusi yang lebih banyak pada perekonomian nasional yang bersinergi dengan pembangunan ekonomi itu sendiri dikarenakan tidak adanya pembagian keuntungan yang perlu diberikan kepada pihak asing, karena dari akte pendirian serta modalnya pun bersumber dari pemerintah sendiri. Keuntungan yang seluruhnya didapat oleh pemerintah, akan memudahkan penyaluran keuntungan tersebut pada pembangunan sektor-sektor riil lainnya dan pada kegiatan-kegiatan produktif yang dapat meningkatkan kesejahteraan masyarakat.

3

menjadi mediator yang unggul dalam proses perbaikan dan pertumbuhan perekonomian negara melalui pembiayaan proyek dan usaha yang bertujuan menyerap tenaga kerja. Di sisi lainnya lagi, bank harus menaati berbagai ketentuan dan kebijakan yang telah ditetapkan oleh Bank Indonesia selaku regulator. Terkait dengan persaingan usaha, kebijakan yang diarahkan Bank Indonesia untuk industri perbankan mulai 2009 hingga kedepan ada dua hal, yakni memberikan keleluasaan penyaluran kredit perbankan dan memperkuat system perbankan nasional (InfoBAnk News, 2009:47)

Dengan adanya peningkatan persaingan yang terjadi antar bank saat ini, hal tersebut termasuk juga dialami oleh bank pemerintah. Maka, bank pemerintah diharapkan dapat lebih berhati-hati dalam menjalankan kegiatan operasionalnya, termasuk juga dalam menjaga struktur permodalannya.

Negara berkembang pada umumnya sedang giat-giatnya melakukan pembangunan, namun terbentur kendala modal dan teknologi. Oleh karena itu, mereka cenderung tergantung pada teknologi dan kucuran dana (baik hibah ataupun pinjaman) dari negara-negara yang lebih maju (negara donor) demi kelangsungan pembangunan yang sedang dijalankan. Pada praktiknya, negara-negara donor tersebut memberikan pengaruh yang bersifat mengikat dan terkesan mendikte terhadap negara-negara yang dibantunya. (artikel pada www.hedisasrawan.blogspot.com yang diakses pada tanggal 05 mei 2013)

4

Anis Putri Pertiwi, 2013

kegiatan-kegiatan yang produktif. Sumber-sumber modal yang minim salah satunya berasal dari jumlah tabungan yang rendah.

Tabungan, giro dan deposito atau dalam istilah perbankan dikenal sebagai dana pihak ketiga ini merupakan salah satu sumber permodalan yang dihimpun oleh bank melalui kegiatan penjaringan nasabah. Ketika penghimpunan dana pihak ketiga kurang baik, maka hal tersebut akan berdampak pada berkurangnya jumlah modal yang dimiliki oleh bank. Hal tersebut akan mengakibatkan kurangnya penyaluran dana terhadap kegiatan-kegiatan produktif dimana kegiatan tersebut akan mampu menaikkan pendapatan dan tingkat pertumbuhan ekonomi suatu masyarakat. Lebih jauh lagi, jika kegiatan-kegiatan produktif dapat terus dilaksanakan dan dapat tersebar di seluruh wilayah maka akan mampu menaikan pendapatan perkapita dan pertumbuhan ekonomi di suatu negara.

Keadaan yang seperti ini menuntut bank-bank di Indonesia terutama bank pemerintah untuk lebih kreatif dan inovatif dalam pengembangan produk dan cara penghimpunan dana dari sumber-sumber baru. Penerapan strategi yang tepat dan jelas sangat dibutuhkan agar dapat unggul dalam persaingan seperti dukungan teknologi modern untuk pengembangan produk perbankan yang berkualitas untuk menarik minat masyarakat menjadi nasabah. Peningkatan kemampuan bank dalam operasionalnya menjadi hal yang sangat penting, mengingat bahwa efektif dan efisiennya operasional suatu bank akan meningkatkan profitabilitas perbankan.

5

Manfaat pasar modal bagi emiten, yaitu: jumlah dana yang dihimpun yang bisa berjumlah besar; ketergantungan emiten terhadap bank menjadi kecil; solvabilitas perusahaan tinggi sehingga memperbaiki citra perusahaan dll. Sedangkan manfaat bagi investor, adalah: nilai investasi berkembang mengikuti pertumbuhan ekonomi (meningkatnya harga saham dan capital gain); memperoleh dividen bagi mereka yang memiliki/memegang saham dan bunga tetap atau bunga yang mengambang bagi pemegang obligasi,dll. (Pandji Anoraga dan Piji Pakarti, 2008:12-13)

Sedangkan fungsi pasar modal adalah tempat terjadinya perputaran modal dari investor ke emiten melalui perdagangan efek (perdagangan saham, obligasi, opsi, reksadana dll).

Dengan adanya pasar modal, maka bank pemerintah atau emiten yang telah go-public akan mendapatkan penambahan modal yang cukup besar dari sumber yang baru yaitu investor di pasar modal, hal tersebut dapat membantu bank pemerintah dalam menjalankan kegiatan operasional nya, ekspansi bisnis maupun hal lainnya yang akan menunjang kinerja bank pemerintah yang lebih baik lagi dimasa yang akan datang.

6

Anis Putri Pertiwi, 2013

Dalam analisis fundamental, cukup banyak analisis ratio-ratio yang dipergunakan. Salah satu ratio yang paling favorit dipergunakan adalah ratio harga dengan laba bersih (price earning ratio -- PER). PER menjadi favorit karena cukup mudah dipahami oleh investor maupun calon investor. Dengan mengetahui harga di pasar dan laba bersih per saham, maka investor bisa menghitung berapa PER saham tersebut. Semakin besar earning maka semakin rendah PER saham tersebut dan sebaliknya. Besaran PER akan berubah-ubah mengikuti perubahan harga di pasar dan proyeksi laba bersih perseroan. Jika harga naik, proyeksi laba tetap, praktis PER akan naik. Sebaliknya jika proyeksi laba naik, harga di pasar tidak bergerak maka PER akan turun. PER kerap dijadikan indikator oleh investor untuk membuat keputusan investasi di saham. Ada asumsi, semakin rendah PER berarti semakin murah harga saham yang bersangkutan begitu pula sebaliknya. (Tim BEI dalam artikel pada www.himatansi.org diakses pada tanggal 18 Oktober 2012)

Price Earning Ratio (PER) adalah salah satu ukuran paling dasar dalam analisis saham secara fundamental. PER sangat mudah dihitung. Karena yang menjadi fokus perhitungannya adalah laba bersih yang telah dihasilkan perusahaan, maka dengan mengetahui PER sebuah emiten, kita bisa mengetahui apakah harga sebuah saham tergolong wajar atau tidak secara real dan bukan hanya perkiraan. (artikel pada www.teguhhidayat.com diakses pada tanggal 18 Oktober 2012)

7

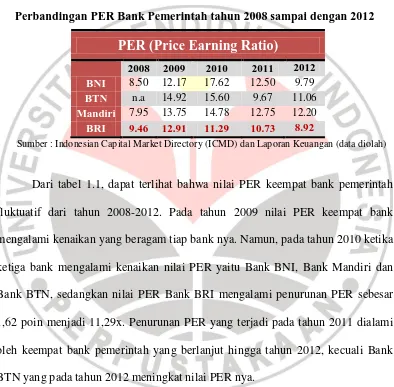

pemerintah/ bank persero mempunyai posisi tersendiri di BEI, terbukti sampai sekarang bank pemerintah masih bisa bersaing dengan bank-bank lainnya. Berikut ini adalah perbandingan PER bank-bank pemerintah dari tahun 2008 sampai dengan 2012 yang ditunjukkan oleh tabel 1.1 dibawah ini:

Tabel 1.1.

Perbandingan PER Bank Pemerintah tahun 2008 sampai dengan 2012

PER (Price Earning Ratio)

2008 2009 2010 2011 2012 BNI 8.50 12.17 17.62 12.50 9.79 BTN n.a 14.92 15.60 9.67 11.06 Mandiri 7.95 13.75 14.78 12.75 12.20

BRI 9.46 12.91 11.29 10.73 8.92

Sumber : Indonesian Capital Market Directory (ICMD) dan Laporan Keuangan (data diolah)

Dari tabel 1.1, dapat terlihat bahwa nilai PER keempat bank pemerintah fluktuatif dari tahun 2008-2012. Pada tahun 2009 nilai PER keempat bank mengalami kenaikan yang beragam tiap bank nya. Namun, pada tahun 2010 ketika ketiga bank mengalami kenaikan nilai PER yaitu Bank BNI, Bank Mandiri dan Bank BTN, sedangkan nilai PER Bank BRI mengalami penurunan PER sebesar 1,62 poin menjadi 11,29x. Penurunan PER yang terjadi pada tahun 2011 dialami oleh keempat bank pemerintah yang berlanjut hingga tahun 2012, kecuali Bank BTN yang pada tahun 2012 meningkat nilai PER nya.

8

Anis Putri Pertiwi, 2013

PER Bank BRI tahun 2011 menurun sebesar 0,56 poin menjadi 10,73x, dan penurunan berlanjut pada tahun 2012 dengan penurunan sebesar 1,81 poin menjadi 8,92x. Nilai PER Bank BRI ini merupakan nilai PER yang paling rendah diantara Bank Pemerintah/Persero lainnya.

Dari data yang diperoleh dari Indonesian Capital Market Directory dan laporan keuangan bank pemerintah/bank persero tahun 2008 sampai tahun 2012 dapat disimpulkan bahwa Bank BRI mengalami kecenderungan penurunan PER yang lebih besar jika dibandingkan dengan Bank Pemerintah lainnya. Diantara empat Bank Pemerintah yang listing di BEI hanya tiga bank saja yang akan dibandingkan pada penelitian ini, yaitu PT Bank BNI dan PT Bank Mandiri dan PT Bank Rakyat Indonesia, sedangkan PT Bank BTN tidak disertakan karena baru IPO pada tahun 2009.

IPO (Initial Public Offering) merupakan kegiatan dalam rangka penawaran umum penjualan saham perdana. (Pandji Anoraga dan Piji Pakarti, 2008:12-13)

Penawaran perdana menurut Keputusan Menteri Keuangan Republik Indonesia No 859/KMK.01/1987 adalah penawaran surat berharga untuk pertama kali kepada pemodal selama masa tertentu sebelum surat berharga tersebut dicatatkan di bursa.

9

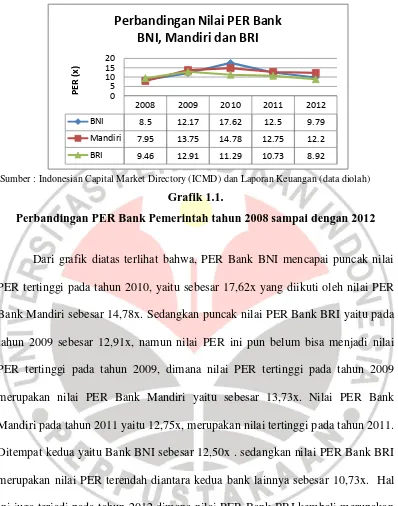

Sumber : Indonesian Capital Market Directory (ICMD) dan Laporan Keuangan (data diolah)

Grafik 1.1.

Perbandingan PER Bank Pemerintah tahun 2008 sampai dengan 2012

Dari grafik diatas terlihat bahwa, PER Bank BNI mencapai puncak nilai PER tertinggi pada tahun 2010, yaitu sebesar 17,62x yang diikuti oleh nilai PER Bank Mandiri sebesar 14,78x. Sedangkan puncak nilai PER Bank BRI yaitu pada tahun 2009 sebesar 12,91x, namun nilai PER ini pun belum bisa menjadi nilai PER tertinggi pada tahun 2009, dimana nilai PER tertinggi pada tahun 2009 merupakan nilai PER Bank Mandiri yaitu sebesar 13,73x. Nilai PER Bank Mandiri pada tahun 2011 yaitu 12,75x, merupakan nilai tertinggi pada tahun 2011. Ditempat kedua yaitu Bank BNI sebesar 12,50x . sedangkan nilai PER Bank BRI merupakan nilai PER terendah diantara kedua bank lainnya sebesar 10,73x. Hal ini juga terjadi pada tahun 2012 dimana nilai PER Bank BRI kembali merupakan nilai terendah dari ketiga Bank Pemerintah yang dibandingkan yaitu bernilai sebesar 8,92x sedangkan nilai PER Bank BNI sebesar 9,79x dan nilai PER Bank Mandiri sebesar 12,20x.

2008 2009 2010 2011 2012

BNI 8.5 12.17 17.62 12.5 9.79

Mandiri 7.95 13.75 14.78 12.75 12.2

BRI 9.46 12.91 11.29 10.73 8.92

10

Anis Putri Pertiwi, 2013

Dari grafik 1.1, dapat kita lihat dengan lebih jelas, bahwa Bank BRI, memiliki kecenderungan nilai PER yang lebih rendah jika dibandingkan dengan kedua bank lainnya yaitu Bank Mandiri dan Bank BNI, hal tersebut dapat terlihat dari rata-rata nilai PER Bank BRI yaitu 10,66x, sedangkan rata-rata nilai PER Bank BNI dan Mandiri berturut-turut sebesar 12,12x dan 12,29x.

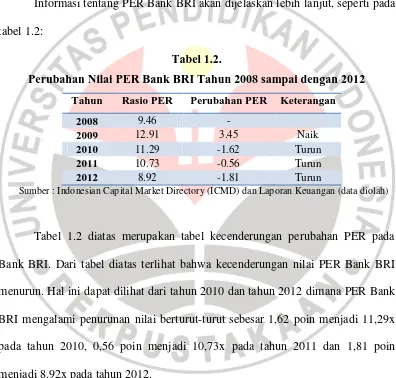

Informasi tentang PER Bank BRI akan dijelaskan lebih lanjut, seperti pada tabel 1.2:

Tabel 1.2.

Perubahan Nilai PER Bank BRI Tahun 2008 sampai dengan 2012 Tahun Rasio PER Perubahan PER Keterangan

2008 9.46 -

2009 12.91 3.45 Naik

2010 11.29 -1.62 Turun

2011 10.73 -0.56 Turun

2012 8.92 -1.81 Turun

Sumber : Indonesian Capital Market Directory (ICMD) dan Laporan Keuangan (data diolah)

Tabel 1.2 diatas merupakan tabel kecenderungan perubahan PER pada Bank BRI. Dari tabel diatas terlihat bahwa kecenderungan nilai PER Bank BRI menurun. Hal ini dapat dilihat dari tahun 2010 dan tahun 2012 dimana PER Bank BRI mengalami penurunan nilai berturut-turut sebesar 1,62 poin menjadi 11,29x pada tahun 2010, 0,56 poin menjadi 10,73x pada tahun 2011 dan 1,81 poin menjadi 8,92x pada tahun 2012.

11

tertarik untuk berinvestasi di Bank BRI. Sedangkan penurunan berturut-turut pada tiga tahun selanjutnya yaitu tahun 2010, 2011 dan 2012 akan membuat terjadinya penurunan nilai investasi yang cukup signifikan.

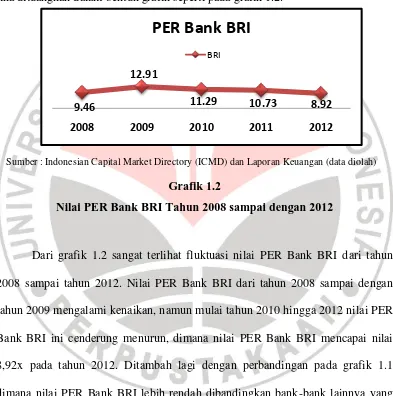

Bagaimana Fluktuasi nilai PER Bank BRI akan dapat terlihat lebih jelas jika dituangkan dalam bentuk grafik seperti pada grafik 1.2.

Sumber : Indonesian Capital Market Directory (ICMD) dan Laporan Keuangan (data diolah)

Grafik 1.2

Nilai PER Bank BRI Tahun 2008 sampai dengan 2012

Dari grafik 1.2 sangat terlihat fluktuasi nilai PER Bank BRI dari tahun 2008 sampai tahun 2012. Nilai PER Bank BRI dari tahun 2008 sampai dengan tahun 2009 mengalami kenaikan, namun mulai tahun 2010 hingga 2012 nilai PER Bank BRI ini cenderung menurun, dimana nilai PER Bank BRI mencapai nilai 8,92x pada tahun 2012. Ditambah lagi dengan perbandingan pada grafik 1.1 dimana nilai PER Bank BRI lebih rendah dibandingkan bank-bank lainnya yang merupakan bank persero atau bank milik pemerintah.

PER yang tinggi menunjukkan ekspektasi investor tentang prestasi atau nilai perusahaan di masa yang akan datang juga lebih tinggi. PER merupakan perbandingan atara harga saham di pasar modal dengan laba bersih per saham

9.46

12.91

11.29 10.73 8.92

2008 2009 2010 2011 2012

PER Bank BRI

12

Anis Putri Pertiwi, 2013

(EPS). Semakin besar earning suatu bank maka semakin rendah PER saham tersebut dan sebaliknya. Jika harga saham naik, proyeksi laba tetap, praktis PER akan naik. Sebaliknya jika proyeksi laba naik, harga di pasar tidak bergerak maka PER akan turun. Semakin tinggi harga saham maka semakin tinggi nilai perusahaan, dan semakin tinggi pula permintaan investor untuk berinvestasi di perusahaan atau bank tersebut.

Menurut Suad Husnan (2005:293), terdapat beberapa faktor yang mempengaruhi Price Earning Ratio (PER) yaitu rasio laba yang dibayarkan sebagai dividen atau payout ratio, tingkat keuntungan atau profitabilitas dan pertumbuhan dividen.

Dalam penelitian ini, digunakan pendekatan melalui analisis kinerja keuangan internal bank BRI yang merupakan salah satu faktor yang dapat mempengaruhi Price Earning Ratio (PER), yaitu rasio profitabilitas atau tingkat keuntungan.

Profitabilitas menurut Malayu S.P. Hasibuan (2009:104) adalah

13

bank tercermin pada nilai Biaya Operasional terhadap Pendapatan Operasional (BOPO).

BOPO (Biaya Operasional terhadap Pendapatan Operasional), menurut Bank Indonesia merupakan efisiensi operasi yang diukur dengan membandingkan total biaya operasi dengan total pendapatan operasi atau yang sering disebut BOPO. Rasio BOPO ini bertujuan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Rasio yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasional dan meningkatkan pendapatan operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. Bank Indonesia telah menetapkan standar maksimal BOPO yaitu sebesar 96% untuk mendapatkan nilai BOPO yang efisien atau sehat, karena semakin besar biaya yang dibutuhkan oleh sebuah bank untuk beroperasi maka akan mengurangi keuntungan yang akan diperoleh oleh bank tersebut. (SE. Intern BI, 2004)

Mudrajad Kuncoro dan Suhardjono (2002:569) mengungkapkan bahwa bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkannya sebagai modal usaha. Dengan adanya efisiensi biaya maka keuntungan yang akan diperoleh bank akan semakin besar.

14

Anis Putri Pertiwi, 2013

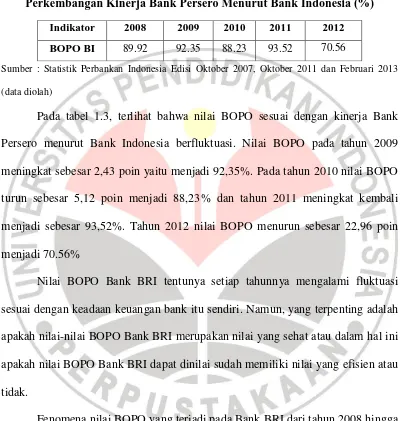

Berikut ini adalah tabel perkembangan nilai BOPO Bank Persero menurut Bank Indonesia dari tahun 2008 sampai 2012:

Tabel 1.3

Perkembangan Kinerja Bank Persero Menurut Bank Indonesia (%)

Sumber : Statistik Perbankan Indonesia Edisi Oktober 2007, Oktober 2011 dan Februari 2013

(data diolah)

Pada tabel 1.3, terlihat bahwa nilai BOPO sesuai dengan kinerja Bank Persero menurut Bank Indonesia berfluktuasi. Nilai BOPO pada tahun 2009 meningkat sebesar 2,43 poin yaitu menjadi 92,35%. Pada tahun 2010 nilai BOPO turun sebesar 5,12 poin menjadi 88,23% dan tahun 2011 meningkat kembali menjadi sebesar 93,52%. Tahun 2012 nilai BOPO menurun sebesar 22,96 poin menjadi 70.56%

Nilai BOPO Bank BRI tentunya setiap tahunnya mengalami fluktuasi sesuai dengan keadaan keuangan bank itu sendiri. Namun, yang terpenting adalah apakah nilai-nilai BOPO Bank BRI merupakan nilai yang sehat atau dalam hal ini apakah nilai BOPO Bank BRI dapat dinilai sudah memiliki nilai yang efisien atau tidak.

Fenomena nilai BOPO yang terjadi pada Bank BRI dari tahun 2008 hingga tahun 2012 pun menjadi menarik untuk disimak untuk mendapatkan kesimpulan akan baik atau tidaknya nilai BOPO tersebut setiap tahunnya, serta apakah Bank BRI dapat dinilai sebagai bank yang efektif dan efisien dalam menggunakan atau mengalokasikan dana yang dimiliki dengan melihat nilai bagaimana fluktuasi nilai

Indikator 2008 2009 2010 2011 2012

15

BOPO Bank BRI. Berikut dapat kita lihat, fluktuasi nilai BOPO Bank BRI yang terjadi pada tahum 2008 sampai dengan 2012 yang disajikan dalam grafik 1.3 dibawah ini.

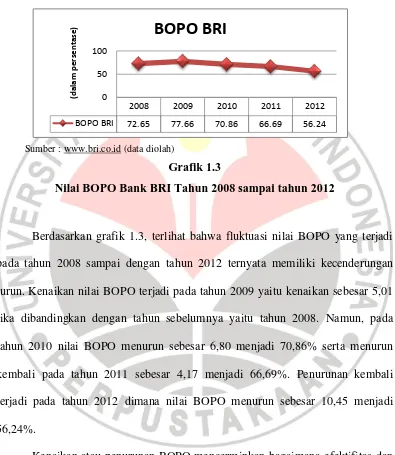

Sumber : www.bri.co.id (data diolah)

Grafik 1.3

Nilai BOPO Bank BRI Tahun 2008 sampai tahun 2012

Berdasarkan grafik 1.3, terlihat bahwa fluktuasi nilai BOPO yang terjadi pada tahun 2008 sampai dengan tahun 2012 ternyata memiliki kecenderungan turun. Kenaikan nilai BOPO terjadi pada tahun 2009 yaitu kenaikan sebesar 5,01 jika dibandingkan dengan tahun sebelumnya yaitu tahun 2008. Namun, pada tahun 2010 nilai BOPO menurun sebesar 6,80 menjadi 70,86% serta menurun kembali pada tahun 2011 sebesar 4,17 menjadi 66,69%. Penurunan kembali terjadi pada tahun 2012 dimana nilai BOPO menurun sebesar 10,45 menjadi 56,24%.

Kenaikan atau penurunan BOPO mencerminkan bagaimana efektifitas dan efisiensi suatu bank dalam menjalankan operasionalnya. Jika ngin mengetahui baik atau tidaknya kinerja keuangan internal perbankan melalui profitabilitas yang diwakili oleh indikator BOPO, maka harus membandingkan nilai BOPO pada

2008 2009 2010 2011 2012

16

Anis Putri Pertiwi, 2013

standar untuk BOPO menurut Bank Indonesia adalah maksimal 96% untuk dikatakan sehat atau efisien, dan terlihat dari nilai BOPO Bank BRI pada grafik 1.3, dimana nilai tersebut jauh dibawah 96%, maka BOPO Bank BRI dikatakan efisien atau sehat.

Namun, Berdasarkan tabel 1.3 dan nilai BOPO pada grafik 1.3 (yaitu tabel nilai kinerja BOPO Bank Persero menurut Bank Indonesia serta grafik nilai BOPO Bank BRI) dapat terlihat bahwa nilai BOPO BRI tidak pernah melebihi nilai kinerja Bank Persero menurut Bank Indonesia, nilai BOPO BRI selalu terletak dibawah nilai kinerja BOPO Bank Persero menurut BI. Hal tersebut menunjukkan bahwa nilai BOPO Bank BRI dinilai belum optimal jika dibandingkan dengan nilai standar kinerja BOPO Bank Persero menurut Bank Indonesia.

Bank BRI, merupakan salah satu contoh bank persero atau bank milik pemerintah yang memiliki nilai pasar yang rendah yang diukur dengan nilai price earning ratio (PER), jika dibandingkan dengan kedua bank lainnya yaitu Bank BNI dan Bank Mandiri. Berangkat dari fenomena tersebut, dan faktor-faktor yang mempengaruhi seperti profitabilitas yang diukur dengan menggunakan indikator BOPO menunjukkan fenomena yang lebih rendah daripada nilai industri Bank Persero. Maka dari itu, penulis tertarik untuk mengambil judul penelitian “PENGARUH PROFITABILITAS TERHADAP NILAI PASAR PADA PT

17

1.2. Identifikasi Masalah

Kegiatan bank dalam perekonomian nasional adalah menghimpun dana dan menyalurkannya kembali kepada pihak yang membutuhkan dana. Pada Bank Persero, ternyata diidentifikasi adanya kondisi profitabilitas yang berada pada posisi yang lebih rendah dari rata-rata industri dalam beberapa tahun terakhir. Tentunya hal semacam ini menuntut segera dicarikan solusi oleh bank. Karena, selain akan menyebabkan terus berkurangnya aset bank, hal ini akan berdampak pada hal yang lebih kompleks seperti menurunnya kepercayaan masyarakat yang dapat berujung pada kebangkrutan bank serta pemberian sanksi oleh otoritas moneter indonesia.

Penurunan nilai pasar salah satunya terjadi akibat menurunnya nilai PER suatu bank terlebih lagi apabila bank tersebut telah go-public, akan berpengaruh pada keputusan investasi para investor yang akan menanamkan modalnya di Bank tersebut. Semakin rendah PER suatu bank menyebabkan saham bank tersebut dinilai murah oleh investor dan tentu saja akan berpengaruh pada penurunan nilai perusahaan dimata investor. Hal tersebut dapat terjadi karena harga saham yang menurun ataupun earning per share (EPS) suatu bank yang meningkat. Jika kedua hal tersebut terjadi secara bersamaan maka, penurunan PER yang sangat signifikan akan terjadi, yang akan mengakibatkan nilai perusahaan dimata investor sangat menurun yang dapat mengakibatkan hilangnya kepercayaan para investor pada bank tersebut.

18

Anis Putri Pertiwi, 2013

sebagai dividen atau payout ratio, tingkat keuntungan atau profitabilitas dan pertumbuhan dividen.

Secara teoritis seperti yang dikemukakan Suad Husnan diatas, nilai pasar salah satunya dipengaruhi oleh kinerja keuangan internal perusahaan dimana dapat dipengaruhi oleh fluktuasi profitabilitas. Penurunan profitabilitas dapat terjadi akibat tidak efisiennya atau belum optimalnya profitabilitas yang diwakili oleh rasio BOPO. Menurut Lukman Dendawijaya (2009:199), BOPO adalah rasio yang digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan operasionalnya.

Bank Indonesia telah menetapkan standar maksimal BOPO yaitu sebesar 96%, karena semakin besar biaya yang dibutuhkan oleh sebuah bank untuk beroperasi maka akan mengurangi keuntungan yang akan diperoleh oleh bank tersebut. Keuntungan yang berkurang akan mempengaruhi tingkat profitabiltas yang menurun.

19

1.3. Rumusan Masalah

Berdasarkan uraian latar belakang yang telah penulis sampaikan sebelumnya, maka dapat dibuat rumusan masalah sebagai berikut:

1. Bagaimana gambaran profitabilitas pada PT Bank Rakyat Indonesia (Persero) Tbk?

2. Bagaimana gambaran nilai pasar pada PT Bank Rakyat Indonesia (Persero) Tbk?

3. Bagaimana pengaruh profitabilitas terhadap nilai pasar pada PT Bank Rakyat Indonesia (Persero) Tbk?

1.4. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui:

1. Gambaran profitabilitas pada PT Bank Rakyat Indonesia (Persero) Tbk. 2. Gambaran nilai pasar pada PT Bank Rakyat Indonesia (Persero) Tbk. 3. Pengaruh profitabilitas terhadap nilai pasar pada PT Bank Rakyat

Indonesia (Persero) Tbk.

1.5. Kegunaan Penelitian

Adapun kegunaan yang diharapkan dari hasil penelitian ini adalah sebagai berikut :

1. Kegunaan teoritis

20

Anis Putri Pertiwi, 2013

kuliah Manajemen Keuangan di Program Studi Manajemen Universitas Pendidikan Indonesia yang berkaitan dengan penelitian mengenai biaya operasional dan pendapatan operasional (BOPO) dan price earning ratio (PER).

2. Kegunaan praktis

Penelitian ini diharapkan dapat memberikan informasi tambahan bagi pengelola bank lainnya dalam melakukan perencanaan dan dalam pengambilan keputusan terkait kebijakan-kebijakan dalam rangka mempertahankan efisiensi nilai biaya operasional terhadap pendapatan operasional (BOPO).

1.6. Manfaat Penelitian

Adapun hasil penelitian ini diharpkan dapat memberikan manfaat sebagai berikut:

1. Bagi Perusahaan

21

2. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi investor dalam berinvestasi dengan melihat nilai dan fenomena biaya operasional terhadap pendapatan operasional (BOPO) sebagai bahan pertimbangan dalam pengambilan keputusan investasi di dalam industri perbankan selain dari fluktuasi nilai Price Earning Ratio (PER).

3. Bagi Penelitian Selanjutnya

66 Anis Putri Pertiwi, 2013

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Arikunto (2006:29), mengemukakan bahwa objek penelitian adalah

“variabel penelitian, yaitu sesuatu yang merupakan inti dari problematika

penelitian”. Dalam penelitian yang mengambil judul “Pengaruh Profitabilitas

terhadap Nilai Pasar PT. Bank Rakyat Indonesia (Persero), Tbk.”, objek penelitian yang diteliti terdiri dari satu variabel yang mempengaruhi dan satu variabel yang dipengaruhi.

Arikunto (2006:97), menyebutkan “variabel yang mempengaruhi disebut variabel penyebab, variabel bebas atau independen (X), sedangkan variabel yang dipengaruhi disebut variabel akibat, variabel terikat atau dependen

(Y)”.

Dalam penelitian ini, variabel-variabel yang diteliti adalah profitabilitas dengan indikator yang digunakan adalah BOPO (Biaya Operasional terhadap Pendapatan Operasional) yang merupakan variabel bebas atau independen dan nilai pasar dengan indikator Price Earning Ratio (PER) sebagai variabel terikat atau dependen.

67

Pendapatan Operasional) terhadap variabel terikat yaitu nilai pasar dengan indikator Price Earning Ratio (PER).

3.2. Metode dan Desain Penelitian 3.2.1. Metode Penelitian

Terdapat beragam metode penelitian yang dapat digunakan dalam sebuah penelitian. Namun peneliti dalam penelitian ini menggunakan dua metode diantaranya metode penelitian deskriptif dan verifikatif. Dalam melaksanakan penelitian ini, metode penelitian yang digunakan peneliti adalah metode deskriptif dan metode verifikatif dengan pendekatan kuantitatif. M. Nazir (2005:54) menguraikan pengertian metode deskriptif sebagai berikut :

“Metode deskriptif adalah suatu metode dalam meneliti status

sekelompok manusia, suatu objek, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki.”

Penelitian deskriptif dilakukan dengan tujuan diperolehnya deskripsi mengenai profitabilitas dan nilai pasar PT Bank Rakyat Indonesia (Persero) Tbk.

Sedangkan penelitian verifikatif bertujuan untuk menguji kebenaran suatu hipotesis yang dilakukan melalui pengumpulan data di lapangan. Sifat verifikatif pada dasarnya ingin menguji kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data di lapangan. (Iqbal Hasan, 2009:7)

68

Anis Putri Pertiwi, 2013

3.2.2. Desain Penelitian

Desain atau rancangan penelitian merupakan cetak biru bagi peneliti. Oleh karena itu, desain ini perlu disusun terlebih dahulu sebelum peneliti melaksanakan penelitian. Tujuan desain penelitian ini adalah memberikan petunjuk atau arahan yang sistematis kepada peneliti tentang kegiatan-kegiatan yang harus dilakukan, kapan akan dilakukan, dan bagaimana cara melakukannya. Lazimnya desain penelitian ini menggambarkan tentang metode penelitian yang digunakan. (Anwar Sanusi, 2011:13)

Desain penelitian dapat dikategorikan beberapa macam, yaitu: 1) Desain penelitian deskriptif

Adalah desain penelitian yang disusun dalam rangka memberikan gambaran secara sistematis tentang informasi ilmiah yang berasal dari subjek atau objek penelitian.

2) Desain penelitian kausalitas

Adalah desain penelitian yang disusun untuk meneliti kemungkinan adanya sebab-akibat antarvariabel.

3) Desain penelitian korelasional

69

4) Desain penelitian tindakan

Adalah desain penelitian yang disusun dengan tujuan untuk melakukan perbaikan-perbaikan terhadap kegiatan yang sudah dilakukan sebelumnya.

5) Desain penelitian eksperimental

Adalah desain penelitian yang disusun untuk memperoleh informasi yang merupakan perkiraan bagi informasi yang diperoleh melalui eksperimen.

6) Desain penelitian Grounded

Adalah desain penelitian yang dilakukan dengan memverifikasi teori yang sudah ada.

70

Anis Putri Pertiwi, 2013

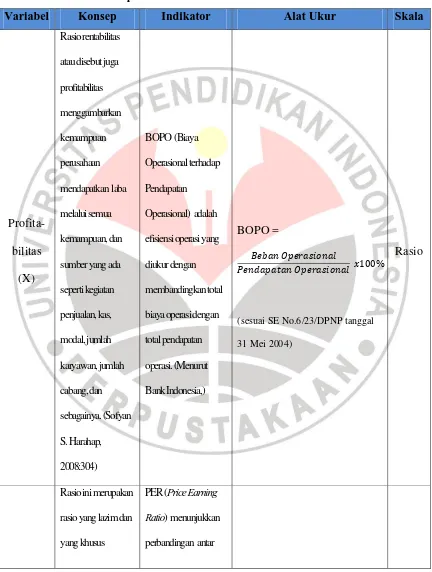

3.3. Operasionalisasi Variabel

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Indikator Alat Ukur Skala

Profita-71

Variabel Konsep Indikator Alat Ukur Skala

Nilai

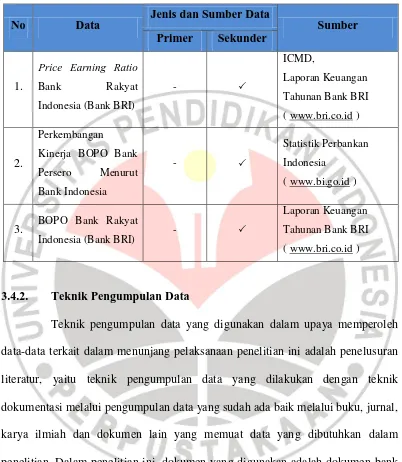

3.4. Sumber Data dan Teknik Pengumpulan Data 3.4.1. Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder atau sumber sekunder. Menurut Sugiyono (2010:402), sumber sekunder merupakan

“sumber yang secara tidak langsung memberikan data kepada pengumpul data”.

Data sekunder ini merupakan suatu hasil studi yang dilakukan untuk tujuan pengkajian ulang data.

72

73

3.5. Populasi dan Sampel 3.5.1. Populasi

Sugiyono (2011:80) menyatakan populasi merupakan “wilayah

generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya”. Dalam penelitian ini populasinya adalah seluruh laporan

keuangan PT. Bank Rakyat Indonesia (Persero), Tbk. yang dipublikasikan di link www.bri.co.id, serta seluruh laporan publikasi statistik perusahaan yang listing di BEI pada www.idx.co.id

3.5.2. Sampel

Menurut Sugiyono (2011:81), yang dimaksud dengan sampel adalah

“bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Jika

populasi besar dan peneliti tidak mungkin mempelajari semua populasi yang ada, dikarenakan keterbatasan dana, waktu dan tenaga, maka peneliti menggunakan sampel yang diambil dari populasi tersebut, jadi sampel adalah bagian dari populasi yang akan dijadikan bahan penelitian. Dalam penelitian ini, sampel yang digunakan adalah laporan keuangan triwulanan Bank BRI selama periode 2003-2012 pada website resmi Bank BRI yaitu www.bri.co.id serta laporan triwulanan publikasi statistik Bank BRI di BEI pada www.idx.co.id periode 2003-2012.

74

Anis Putri Pertiwi, 2013

3.6. Rancangan Analisis Data dan Uji Hipotesis 3.6.1. Rancangan Analisis Data

Analisis data merupakan kegiatan setelah data dari seluruh proses responden atau sumber data lain terkumpul, (Sugiyono, 2011:147). Analisis data digunakan untuk mengolah data untuk mengartikan data yang telah diperoleh dari laporan keuangan. Hal ini bertujuan untuk menjawab pertanyaan dari berbagai perumusan masalah yang telah ditentukan.

Setelah seluruh data yang dibutuhkan telah terkumpul, maka kemudian akan dibuat rancangan analisis data. Pengolahan data dan analisis data yang dilakukan adalah untuk memperoleh data-data yang akurat dan mempermudah dalam proses selanjutnya. Langkah-langkah analisis data yang dilakukan dalam penelitian ini, yaitu:

1) Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun grafik

2) Analisis deskriptif terhadap profitabilitas dengan melakukan perhitungan nilai BOPO (Biaya Operasional terhadap Pendapatan Operasional)

3) Analisis deskriptif terhadap nilai pasar dengan menghitung nilai Price Earning Ratio (PER)

75

3.6.1.1. Analisis Deskriptif

Analisis Deskriptif yang dilakukan adalah dengan memberikan gambaran tentang kondisi kedua variabel penelitian baik dalam grafik, tabel maupun deskripsi. Untuk itu, dilakukan perhitungan agar diperoleh nilai BOPO dan PER dengan menggunakan rumus perhitungan sebagai berikut:

1) Perhitungan BOPO

� = � � �

� � � 100%

2) Perhitungan PER

� =Harga Saham �

3.6.1.2. Analisis Statistik

Analisis statistik yang digunakan dalam penelitian ini adalah untuk mengetahui pengaruh profitabilitas dengan indikator BOPO (Biaya Operasional terhadap Pendapatan Operasional) terhadap nilai pasar dengan indikator PER (Price Earning Ratio). Uji statistik yang digunakan untuk menguji hipotesis adalah dengan menggunakan statistik parameter yaitu analisis regresi linear sederhana, uji asumsi klasik, analisis korelasi pearson product moment dan koefisien determinasi.

1) Analisis Regresi Linear Sederhana

76

Anis Putri Pertiwi, 2013

Persamaan regresi linear sederhana X atas Y adalah sebagai berikut:

(Sugiyono, 2011: 261)

Untuk menghitung harga-harga a, b dapat menggunakan rumus berikut:

(Sugiyono, 2011:262)

Keterangan:

Y = Subyek dalam variabel dependen (Nilai Pasar, PER)

X = Subyek pada variabel independen (Profitabilitas, BOPO)

a = Bilangan konstanta

b = Angka arah atau koefisien regresi

= Lamanya periode

2) Uji Asumsi Klasik

Regresi linier sederhana (single linier regression method) disebut sebagai model yang baik apabila model tersbut memenuhi asumsi klasik statistik yang terdiri dari asumsi Normalitas, Autokorelasi, Multikolonieritas dan Heteroskedastisitas.

a. Uji Normalitas

Tujuan uji normalitas mempunyai tujuan untuk menguji apakah antara model regresi variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak. Uji normalitas adalah pengujian tentang kenormalan distribusi data (Purbayu, 2005:231). Oleh Karena itu uji

=

+

= ( )( )−( )( )

�( )− ( )

= � −( )( )

77

normalitas terbagi menjadi dua bagian, yaitu statistik parametik dan statistik non parametik.

Statistik parametik merupakan bagian dari statistik yang melakukan analisis dari data statistik yang berdistribusi normal ataupun yang berdistribusi mendekati normal.

Statistik non parametik merupakan bagian dari statistik yang melakukan analisis (penaksiran atau uji hipotesis) dari data yang berdistribusi tidak normal atau tidak diketahui bentuk distribusinya.

Uji normalitas biasanya digunakan untuk mengukur data yang memiliki skala rasio ataupun interval. Alat yang digunakan untuk mengetahui apakah data tersebut berdistribusi normal salah satunya dengan menggunakan grafik distribusi. Yang mana cara ini dapat terlihat dari bentuk grafik, apakah bentuk grafiknya mengikuti pola

distribusi normal atau tidak. “Dimana bentuk grafiknya mengikuti

bentuk lonceng”. (Purbayu, 2005:231)

b. Uji Autokorelasi

78

Anis Putri Pertiwi, 2013

Kriteria yang dipakai dalam pengujian ini adalah

1. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif

2. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi

3. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif

c. Uji Multikolonieritas

Multikolonieritas adalah keadaan dimana variabel-variabel independen dalam persamaan regresi mempunyai korelasi hubungan yang erat satu sama lain. Jadi uji multikolonieritas mempunyai fungsi untuk mengetahui apakah ada atau tidaknya korelasi yang kuat diantara variabel-variabel bebas.

Kriteria pengujian multikolonieritas diantaranya yaitu:

1. Jika nilai tolerance lebih kecil dari 0,10 dan VIF lebih besar dari 10, maka terjadi multikolonieritas.

2. Jika nilai tolerance lebih besar dari 0,10 dan VIF lebih kecil dari 10, maka tidak terjadi multikolonieritas.

d. Uji Heteroskedastisitas

79

varian yang sama (konstan). Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar scatterplot, regresi yang tidak heteroskedastisitas jika:

1. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0.

2. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja.

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar kemudian menyempit dan melebar sekali.

4. Penyebaran titik-titik data tidak berpola 3) Analisis Korelasi

80

Anis Putri Pertiwi, 2013

Rumus koefisien korelasi tersebut adalah sebagai berikut :

(Sugiyono, 2011)

Keterangan :

= Koefisien korelasi antara variabel X dan Y

= Jumlah periode

X = Nilai variabel independen (X)

Y = Nilai variabel dependen (Y)

Tabel 3.3

Nilai Kriteria Hubungan Korelasi

No. Interval Nilai Kekuatan Hubungan

1. 0,00 – 0,199 Sangat Lemah

Analisis ini digunakan untuk mengetahui seberapa besar kontribusi dari profitabilitas dengan indikator BOPO (Biaya Operasional terhadap Pendapatan Operasional) sebagai variabel independen (X) terhadap nilai pasar dengan indikator Price Earning Ratio (PER) sebagai variabel dependen (Y), dilakukan perhitungan statistik dengan menggunakan koefisien determinasi (Kd).

�= �( )−( )( )

81

Rumus koefisien determinasi (Kd) :

(Sugiyono, 2011:231) Keterangan:

Kd = Nilai koefisien determinasi

= Nilai koefisien korelasi

3.6.2. Uji Hipotesis

3.6.2.1. Menetapkan Hipotesis Nol dan Hipotesis Alternatif

Hipotesis merupakan jawaban sementara terhadap masalah penelitian, yang jawabannya harus diuji secara empiris. Hipotesis yang digunakan dalam penelitian ini berkaitan dengan ada tidaknya hubungan antara variabel independen dengan variabel dependen, maka digunakan pengujian hipotesis nol (�0) dan hipotesis alternatif (� ). Penetapan hipotesis nol dan alternatif digunakan dengan tujuan untuk mengetahui ada tidaknya pengaruh antar dua variabel diatas. Hipotesis penelitian yang diajukan adalah hipotesis alternatif, sedangkan untuk keperluan analisis statistik hipotesisnya berpasangan antara hipotesis nol dengan hipotesis alternatif. Hipotesis nol adalah suatu hipotesis tentang tidak adanya hubungan antara kedua variabel. Jika hipotesis nol ditolak maka hipotesis alternatif dapat diterima sedangkan hipotesis alternatif adalah hipotesis yang diajukan penulis dalam penelitian ini. Hipotesis nol (�0) dan hipotesis alternatif (� ) dalam penelitian ini adalah sebagai berikut :

1) �0 : r ≤ 0, profitabilitas tidak mempunyai pengaruh terhadap nilai

pasar;

2) � : r > 0, profitabilitas mempunyai pengaruh terhadap nilai pasar;

82

Anis Putri Pertiwi, 2013

3.6.2.2. Uji t (Uji Signifikansi)

Dalam penelitian ini akan dilakukan uji hipotesis yang dilakukan melalui pengujian statistik dengan menggunakan pendekatan uji t. Uji t digunakan untuk menguji apakah variabel bebas berdampak pada variabel tak bebas. Pengujian ini dilakukan dengan asumsi bahwa variabel-variabel lain adalah nol. Menurut Sugiyono (2011:97), dalam uji t-statistik ada 2 jenis kriteria pengujian, diantaranya :

1. Pengujian dua arah (two tail test)

Pengujian dua arah digunakan ketika kita tidak memiliki dasar teori yang kuat mengenai bagaimana pengaruh variabel bebas terhadap variabel tidak bebas.

2. Pengujian satu arah (one tail test)

Pengujian satu arah digunakan ketika kita memiliki dasar teori yang kuat mengenai bagaimana pengaruh variabel bebas terhadap variabel tidak bebas.

Untuk menguji apakah variabel-variabel koefisien korelasi r signifikan atau tidak maka dilakukan pengujian melalui uji ℎ� �. Rumus ℎ� � dapat dilihat dalam persamaan berikut :

83

= Banyaknya sampel

2=Koefisien determinasi

Adapun pengujian yang dilakukan dengan ketentuan sesuai dengan kriteria pengambilan keputusan untuk hipotesis yang diajukan menurut Sugiyono (2011:97) adalah :

Jika ℎ� � ≤ � maka �0diterima dan � ditolak Jika ℎ� � > � maka �0ditolak dan � diterima

Langkah selanjutnya adalah membandingkan nilai ℎ� � dengan nilai � pada tingkat signifikansi tertentu.

Hasil pengujian akan menghasilkan dua kesimpulan menurut hipotesis di atas, yaitu :

�0 diterima jika ℎ� � �, hal ini berarti profitabilitas tidak mempengaruhi nilai pasar secara signifikan.

�0 ditolak jika ℎ� � > �, hal ini berarti profitabilitas

mempengaruhi nilai pasar secara signifikan.

Untuk menarik kesimpulan terhadap hipotesis dilakukan perbandingan ℎ� � dengan � dengan tingkat signifikansi sebesar α = 5% atau 0,05.

Pengambilan α sebesar 5%, didasarkan pada alasan dalam ilmu sosial tingkat

132

Anis Putri Pertiwi, 2013

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan mengenai profitabilitas terhadap nilai pasar Bank BRI melalui analisis deskriptif dan verifikatif, maka dapat ditarik kesimpulan sebagai berikut:

1. Profitabilitas dengan indikator BOPO (Biaya Operasional terhadap Pendapatan Operasional) pada PT Bank Rakyat Indonesia (Persero) Tbk dari tahun 2003 hingga tahun 2012 berfluktuasi namun cenderung menurun pada tahun-tahun terakhir. Dengan nilai BOPO tertinggi yaitu sebesar 79,19% yang terjadi pada triwulan keempat tahun 2003. Sedangkan, nilai BOPO terendah terjadi pada tahun 2012 triwulan keempat sebesar 59,93%. Rata–rata nilai BOPO Bank BRI sebesar 70,46%. Nilai BOPO Bank BRI seluruhnya berada dibawah nilai standar BI yaitu 96% sehingga nilai BOPO dikatakan efisien atau sehat. Namun, nilai BOPO Bank BRI berada di bawah kinerja Industri Bank Persero (Bank BNI, Bank Mandiri, Bank BRI dan Bank BTN) menurut BI, hal ini berarti nilai BOPO Bank BRI masih dapat dioptimalkan.

133

triwulan kedua dan ketiga tahun 2007. Sedangkan nilai terendah PER yaitu sebesar 5,89x yang terjadi pada triwulan kedua tahun 2004. Rata-rata nilai PER yaitu sebesar 11,95x. Nilai PER yang rendah atau cenderung menurun mengindikasikan bahwa prospek pertumbuhan perusahaan dimasa depan menurun dan hal ini akan menyebabkan menurunnya investasi pada Bank BRI.

134

Anis Putri Pertiwi, 2013

5.2. Saran

Dari hasil penelitian dan pembahasan yang telah dilakukan terhadap profitabilitas dengan indikator BOPO (Biaya Operasional terhadap Pendapatan Operasional) dan nilai pasar dengan indikator PER (Price Earning Ratio) PT Bank Rakyat Indonesia (Persero) Tbk. Maka, penulis mengajukan beberapa saran yaitu sebagai berikut:

135

BOPO ini, tidak boleh melebihi dari standar efisiensi BOPO menurut Bank Indonesia yaitu sebesar 96%.

2. Berdasarkan hasil penelitian yang telah dilakukan, terlihat bahwa nilai PER (Price Earning Ratio) PT Bank Rakyat Indonesia (Persero) Tbk mengalami kecenderungan penurunan pada tahun-tahun terakhir. Hal tersebut perlu diantisipasi oleh manajemen Bank BRI mengingat pentingnya nilai PER bagi perusahaan yang telah go-public akan mempengaruhi besar kecilnya investasi pada Bank BRI. Cara yang dapat dilakukan untuk mengantisipasi penurunan nilai PER ini adalah dengan peningkatan laba yang diperoleh. Peningkatan laba yang dihasilkan dari peningkatan profitabilitas ini akan berdampak pada naiknya nilai atau citra atau prestasi perusahaan di pasar modal yang akan berdampak pada naiknya harga saham Bank BRI. Peningkatan laba dan harga saham ini akan membuat nilai PER Bank BRI meningkat dan hal tersebut dinilai investor sebagai prospek peningkatan pertumbuhan perusahaan dimasa yang akan datang dan hal tersebut akan mempengaruhi peningkatan investasi pada Bank BRI.

136

Anis Putri Pertiwi, 2013

DAFTAR PUSTAKA

Buku

Anoraga, Pandji, dan Piji Pakarti. 2008. Pengantar Pasar Modal. Jakarta: Rineka Cipta.

Arikunto, Suharsimi. 2006. Prosedur Penelitian: Suatu Pendekatan Praktek .Jakarta: Rineka Cipta.

Darmawi, Herman. 2011. Manajemen Perbankan. Cetakanpertama .Jakarta:BumiAksara.

Dendawijaya, Lukman.2009.Manajemen Perbankan.Bogor:Ghalia Indonesia. Fahmi, Irham.2012. Analisis Laporan Keuangan. CetakanKedua.

Bandung:Alfabeta.

Hanafi, Mamduh M.2004. Manajemen Keuangan. CetakanPertama. Yogyakarta:BPFE

Harahap, Sofyan Syafri.2008. Analisis Kritis atas Laporan Keuangan. EdisiPertama. Jakarta:PT Raja Grafindo Persada.

Hasan, Iqbal.2009. Analisis Data Penelitian Dengan Statistik.Jakarta:Bumi Aksara

Hasibuan, S.P. Malayu.2009. Dasar-Dasar Perbankan. Cetakan kedelapan. Jakarta:Bumi Aksara.

Husnan, Suad.2005.Teori Portofolio dan Analisis Sekuritas. Yogyakarta:UPP AMP YKPN.

Husnan, Suad dan Enny Pudjiastuti.(2006). Dasar-Dasar Manajemen Keuangan. Yogyakarta: YKPN.

137

Kuswadi.2008.Memahami Rasio-Rasio Keuangan Bagi Orang Awam, Panduan Praktis Memahami Kondisi Kesehatan Keuangan dan Menggunakannya sebagai Alat bantu dalam Mengelola Perusahaan. Jakarta:Elek Media Komputindo.

Mudrajat Kuncoro dan Suhardjono.2002.Manajemen Perbankan, Teori dan Aplikasi. Edisi Pertama.Yogyakarta:BPFE

Nazir, Mohammad.2005.Metode Penelitian.Jakarta:Ghalia Indonesia.

Santosa, Purbayu dan Ashari.2005.Analisis Statistik dengan Microsoft Excel Dan SPSS.Yogyakarta:Andi Yogyakarta

Sanusi, Anwar.2011.Metodologi Penelitian Bisnis.Jakarta.Salemba Empat. Sugiyono.2011.Statistik untuk Penelitian.Bandung:CVAlfabeta

.2011.Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: CV Alfabeta

________.2010.Metode Penelitian Bisnis.Bandung.Bandung:CVAlfabeta

Tandelilin, Eduardus.2010.Portofolio dan Investasi, Teori dan Aplikasi. EdisiPertama.Yogyakarta:Kanisius

Triandaru, Sigit dan Totok Budisantoso.2008.Bank dan Lembaga Keuangan Lainnya.Jakarta: Salemba Empat

Weston F.J, dan Tomas E.Copeland.1992.Management Finance.Tokyo : CBS Publishing, Japan, Ltd.

Jurnal

Adhiyatma, Wiwin dan Eko Arief A.2005.Faktor-Faktor yang mempengaruhi Price

138

Anis Putri Pertiwi, 2013

Hayati, Nurul.2010.Faktor-Faktor yang mempengaruhi Price Earning Ratio (PER) sebagai salah satu criteria keputusan investasi saham perusahaan real estate dan

property di Bursa Efek Indonesia.Jurnal Manajemen dan Akuntansi.April 2010 Volume

11 Nomor 1

Kusuno, Willyanto Kartiko dan Tarmizi Achmad.2003.Analisis Rasio-rasio Keuangan sebagai indikator dalam Memprediksi Potensi Kebangkrutan Perbankan di Indonesia.Media Ekonomi dan Bisnis.Vol. XV, No.5, Juni 2003. Mawardi, Wisnu.2005.Analisis Faktor Faktor yang Mempengaruhi Kinerja Keuangan Bank Umum di Indonesia (Studi Kasus pada Bank Umum dengan Total Asset Kurang dari 1 Triliun).Jurnal Bisnis Strategi.Vol.14, No.1, Juli, pp.83-94. Sukamdiani, MG. Pengaruh Kinerja Keuangan Perusahaan Terhadap Price Earning Ratio Saham Pada Perusahaan Property Yang Terdaftar Di Bursa Efek Indonesia Tahun 2002-2007.Forum Akademika STIE Wijaya Mulya Surakarta. Yumettasari, Putri. Endang Tri W. dan Wisnu Mawardi.Analisis Faktor-Faktor yang Memperngaruhi PER Antara Saham Syariah dan Saham Non Syariah.2006

Thesis

139

Nurlela.2009.Faktor-Faktor Yang Mempengaruhi Price Earning Ratio Saham-Saham Perbankan Yang Terdaftar Di Bursa Efek Indonesia. TESIS Sekolah Pascasarjana Universitas Sumatera Utara.Medan

Setyarini, Adhista.2009.ANALISIS PENGARUH CAR, NIM, BOPO, LDR,GWM TERHADAP PERUBAHAN LABA (Studi Pada Bank Pembangunan Daerah Di Indonesia Periode 2005-2007). TESIS Program Studi Magister Manajemen.UNDIP.Semarang.

Internet/website

www.bri.co.id/hubungan-investor/financials/annual-reportsatauwww.ir.bri.com/investor-relations/financial/annual-reports (18 Oktober 2012)

www.bi.go.id/web/id/Statistik/Statistik+Perbankan/Statistik+Perbankan+Indonesia/spi_0 812.html(20 September 2012)

http://ir.bankmandiri.co.id/phoenix.zhtml?c=146157&p=irol-reportsAnnual (18 Oktober

2012)

http://www.bni.co.id/id-id/hubinvestor.aspx (18 Oktober 2012)

http://www.btn.co.id/ContentPage/Laporan-Keuangan/Laporan-Tahunan.aspx

(18 Oktober 2012)

www.himatansi.org/news103-price-earning-ratio.html (18 Oktober 2012)

www.teguhhidayat.com/2010/05/price-earning-ratio-dan-price-to-book.html (18 Oktober

2012)

Indonesian Capital Market Directory

www.idx.co.id/beranda/publikasi/statistik.aspx (6Desember 2012)

www.infobanknews.com (01 Mei 2013)

www.hedisasrawan.blogspot.com/2012/05/negara-maju-dan-negara-berkembang.html

140

Anis Putri Pertiwi, 2013

Lainnya

Undang-Undang Nomor 10 Tahun 1998

Undang-Undang Republik Indonesia No 8 Tahun 1995 Undang-Undang Nomor 7 Tahun 1992,

Keputusan Menteri Keuangan Republik Indonesia No 859/KMK.01/1987 Surat Edaran Bank Indonesia SE No.6/23/DPNP tanggal 31 Mei 2004 Surat Edaran Bank Indonesia SE No.13/24/DPNP tanggal 25 Oktober 2011 Peraturan Bank Indonesia Nomor 5 tahun 2003