KOMPETENSI STATISTIKA

SKRIPSI

I KETUT PUTRA ADNYANA 1208405010

LEMBAR JUDUL

JURUSAN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS UDAYANA

ii

LEMBAR PENGESAHAN TUGAS AKHIR

Judul : Peramalan Jumlah Wisatawan Mancanegara yang Berkunjung ke Bali Menggunakan Fungsi Transfer

Kompetensi : Statistika

Nama : I Ketut Putra Adnyana

NIM : 1208405010

Tanggal Seminar :

Disetujui oleh:

Pembimbing II Pembimbing I

Ir. I Komang Gde Sukarsa, M.Si I Wayan Sumarjaya, S.Si, M.Stats NIP. 196501051991031004 NIP. 197704212005011001

Mengetahui:

Komisi Seminar dan Tugas Akhir Jurusan Matematika FMIPA Unud

Ketua,

iii

Judul : Peramalan Jumlah Wisatawan Mancanegara yang Berkunjung ke Bali Menggunakan Fungsi Transfer Nama : I Ketut Putra Adnyana

NIM : 1208405010

Pembimbing : 1. I Wayan Sumarjaya, S.Si, M.Stats. 2. Ir. I Komang Gde Sukarsa, M.Si.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui model dan ramalan jumlah wisatawan mancanegara yang berkunjung ke Bali � menggunakan fungsi transfer berdasarkan nilai tukar USD terhadap IDR � pada bulan Januari 2009 – Desember 2015. Model fungsi transfer merupakan suatu model peramalan deret waktu multivariat yang dapat digunakan untuk mengidentifikasi pengaruh nilai tukar dolar terhadap jumlah kunjungan wisatawan mancanegara ke Bali.

Pada tahap awal dalam model fungsi transfer multivariat yaitu menentukan model ARIMA pada variabel nilai tukar USD terhadap IDR. Model ARIMA terbaik dipilih berdasarkan nilai akaike information criterion (AIC) terkecil. Kemudian dilakukan tahap identifikasi model, pendugaan model fungsi transfer, dan pengujian diagnostik model.

Model fungsi transfer yang dihasilkan menjelaskan bahwa jumlah kunjungan wisatawan mancanegara ke Bali dipengaruhi oleh nilai kurs delapan bulan sebelumnya. Model peramalan enam bulan kedepan menghasilkan nilai mean absolute percentage error (MAPE) sebesar 9,62%. Hasil ramalan jumlah kunjungan wisatawan mancanegara yang berkunjung ke Bali selama enam bulan kedepan dari Januari 2016 sampai Juni 2016 diperoleh hasil ramalan: 343124, 352206, 346427,347478, 344469, dan 385457.

iv

Judul : Forecasting the Number of Tourist Arrivals to Bali Using Transfer Function

Nama : I Ketut Putra Adnyana

NIM : 1208405010

Pembimbing : 1. I Wayan Sumarjaya, S.Si, M.Stats. 2. Ir. I Komang Gde Sukarsa, M.Si.

ABSTRACT

The purpose of the research is to model and forecasting the number of tourist arrivals to Bali � using transfer function model based on exchange rate USD to IDR � from January 2009 – December 2015. Transfer function model is a multivariate time series forecasting model which can be used to identify the effect of the exchange rate to the number of tourist arrivals to Bali.

The first stage in multivariate transfer function model is calculation ARIMA model in exchange rate USD to IDR variable. The best model of ARIMA is chosen based on the value of the akaike information criterion (AIC) is the smallest. Then done stage identification of transfer function model, Estimation of transfer function model, and diagnostic checking of transfer function model.

The resulting transfer function model to explain that the number of tourist arrivals to Bali the effect of the exchange rate of the previous eight months. The forecasting model has a value mean absolute percentage error (MAPE) is equal to 9,62%. The number of tourist arrivals to Bali for the for the next six monthsfrom January 2016 – June 2016 is predicted:

343124, 352206, 346427,347478, 344469, and 385457.

v

KATA PENGANTAR

Puji syukur penulis panjatkan kehadapan Tuhan Yang Maha Esa karena berkat rahmat-Nya penulis dapat menyelesaikan proposal tugas akhir yang berjudul

“Peramalan Jumlah Wisatawan Mancanegara yang Berkunjung ke Bali

Menggunakan Fungsi Transfer” tepat pada waktunya.

Pada kesempatan ini penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan sehingga proposal ini dapat tersusun dengan baik, antara lain:

1. Ibu Desak Putu Eka Nilakusmawati, S.Si, M.Si. selaku Ketua Jurusan Matematika FMIPA Universitas Udayana yang telah membantu dalam kelancaran tugas akhir ini.

2. Bapak I Wayan Sumarjaya, S.Si, M.Stats. selaku pembimbing I yang telah banyak membantu dan membimbing dalam pelaksanaan penelitian dan penyusunan tugas akhir ini.

3. Bapak Ir. I Komang Gde Sukarsa, M.Si. selaku pembimbing II yang telah banyak memberikan bimbingan, dukungan, dan arahan, hingga terselesaikannya penelitian dan tugas akhir ini.

4. Dosen penguji yaitu Ibu Made Susilawati, S.Si, M.Si., Ibu I Gusti Ayu Made Srinadi, S.Si, M.Si., dan Bapak Ir. I Putu Eka Nila Kencana, M.T., yang telah memberikan banyak masukan dalam penyempurnaan tugas akhir ini. 5. Bapak/Ibu dari Komisi Seminar dan Tugas Akhir Jurusan Matematika yang

telah banyak membantu dalam kelancaran tugas akhir ini.

vi

memberikan dukungan moral dalam penyelesaian tugas akhir ini.

Penulis menyadari bahwa apa yang telah dipaparkan pada proposal tugas akhir ini masih jauh dari kata sempurna. Oleh karena itu kritik dan saran yang membangun sangat penulis harapkan.

Bukit Jimbaran, September 2016

vii DAFTAR ISI

Halaman

LEMBAR JUDUL ... i

LEMBAR PENGESAHAN TUGAS AKHIR ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

DAFTAR SIMBOL ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6

2.1 Peramalan ... 6

2.2 Konsep Dasar Analisis Deret Waktu ... 7

2.3 Proses Stokastik ... 7

2.4 Proses Stasioner ... 8

2.5 Fungsi Autokovarians dan Fungsi Autokorelasi ... 11

2.6 Fungsi Autokorelasi Parsial ... 12

2.7 Proses White Noise ... 12

2.8 Model Deret Waktu Stasioner ... 13

2.8.1 Model Autoregresif (AR)... 13

2.8.2 Model Rerata Bergerak (MA) ... 14

viii

4.3.3 Penghitungan Korelasi Silang Deret Input dan Output yang telah di Prewhitening ... 48

ix

4.3.4 Penetapan nilai , , untuk model fungsi transfer yang

menghubungkan deret input dan deret output ... 49

4.3.5 Identifikasi Deret noise ... 50

4.3.6 Menetapkan model ARIMA dari deret noise ... 51

4.4 Estimasi Parameter-parameter Model dari Model Fungsi Transfer ... 53

4.5 Uji Diagnostik Model Fungsi Transfer ... 54

4.6 Pemilihan Model Terbaik Berdasarkan Nilai AIC ... 56

4.7 Peramalan Jumlah Kunjungan Wisatawan Mancanegara ... 57

BAB V SIMPULAN DAN SARAN ... 58

5.1 Simpulan ... 58

5.2 Saran ... 58

DAFTAR PUSTAKA ... 59

x

DAFTAR TABEL

Tabel Halaman

4.1 Nilai statistik uji ADF pada Data Kurs yang Stasioner dan t tabel pada taraf α

sebesar 0,01; 0,05 dan 0,1 ... 40

4.2 Nilai statistik uji ADF pada Data Jumlah Kunjungan Wisatawan yang Stasioner dan t tabel pada taraf α sebesar 0,01; 0,05 dan 0,1 ... 40

4.3 Nilai dugaan parameter serta p-value model-model ARIMA ... 43

4.4 Uji Kecukupan Model ARIMA ... 44

4.5 Uji Kenormalan Residual Model ARIMA ... 45

4.6 Kriteria Pemilihan Model Terbaik ... 45

4.7 Penaksiran Bobot Respon Impuls ... 49

4.8 Persamaan Deret Noise untuk Masing-masing Calon Model ... 52

4.9 Model Fungsi Transfer untuk Masing-masing Model Deret Noise ... 52

4.10 Estimasi Parameter Fungsi Transfer ... 53

4.11 Model Fungsi Transfer dengan Parameter yang Telah diestimasi ... 53

4.12 Autokorelasi Residual Model Fungsi Transfer ... 54

4.13 Korelasi Silang Residual dan Deret Input ... 55

4.14 Kriteria Pemilihan Model Terbaik ... 56

xi

DAFTAR GAMBAR

Gambar Halaman

4.1 Plot data kurs bulan Januari 2009 sampai Juni 2015. ... 34 4.2 Plot data jumlah kunjungan setiap bulan wisatawan mancanegara ke Bali

bulan Januari 2009 sampai Juni 2015. ... 35 4.3 Plot dekomposisi klasik data kurs bulan Januari 2009 – Juni 2015. ... 36 4.4 Plot dekomposisi klasik data jumlah kunjungan setiap bulan wisatawan

mancanegara ke Bali bulan Januari 2009 – Juni 2015. ... 36 4.5 Plot ACF dan PACF data kurs bulan Januari 2009 – Juni 2015. ... 37 4.6 Plot ACF dan PACF data jumlah kunjungan setiap bulan wisatawan

mancanegara ke Bali bulan Januari 2009 – Juni 2015. ... 38 4.7 Plot deret waktu Kurs setelah differencing terhadap tren dan musiman ... 39 4.8 Plot deret waktu jumlah kunjungan wisatawan mancanegara ke Bali setelah

xii

DAFTAR LAMPIRAN

Lampiran

1. Data Kurs dan Jumlah Kunjungan Wisatawan Mancanegara

2. Petunjuk Penentuan Nilai Orde Pada Proses ARIMA Berdasarkan Plot ACF dan PACF

3. Luaran Minitab 17 untuk Model ARIMA Kurs

4. Program SAS Fungsi Transfer Kurs terhadap Jumlah Kunjungan Wisatawan Mancanegara

5. Deret Input, Output, Dugaan Awal Noise, dan Residual Model Fungsi Transfer 6. Luaran Program SAS untuk Model Fungsi Transfer

xiii

ACF Fungsi autokorelasi (autocorrelation function)

AIC Akaike’s information criterion

AR Proses autoregresif

ARIMA Autoregressive integrated moving average ARMA Autoregressive moving average

Cov Kovarians

MA Moving average

PACF Fungsi autokorelasi parsial (partial autocorrelation function)

Var � Varians deret waktu �

� Galat white noise

� Banyaknya differencing

� Banyaknya data

� Orde AR

q Orde MA

Indeks waktu

� � Transformasi data ke-t

� Nilai variabel Z pada waktu ke-t

∇ � Nilai variabel Z pada waktu t setelah differencing 1 − � � Differencing orde ke-d

xiv Fungsi likelihood

� Statistik uji Ljung-Box

Fungsi autokovarians pada lag-k Fungsi autokorelasi pada lag-k

� Koefisien model AR lag-p

Koefisien model MA lag-q Parameter transformasi Rata-rata populasi

� Nilai varians dari residual a � Fungsi autokorelasi parsial lag-k

1 1.1 Latar Belakang

Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi pada masa yang akan datang. Peramalan pada umumnya digunakan untuk memprediksi sesuatu yang kemungkinan besar akan terjadi pada masa depan, menggunakan informasi data-data pada masa lalu. Untuk mendapatkan hasil ramalan yang baik maka diperlukan model yang tepat dari data yang dianalisis. Pemilihan metode peramalan harus dilakukan dengan teliti agar tingkat keakuratan hasil ramalan bisa dipertanggungjawabkan.

Deret waktu (time series) adalah analisis yang mempertimbangkan pengaruh waktu secara beruntun. Data-data yang dikumpulkan berdasarkan urutan waktu seperti, jam, hari, minggu, bulan, kuartal, dan tahun dapat dianalisis menggunakan metode deret waktu. Data deret waktu dapat dijadikan dasar dalam pengambilan keputusan untuk memperkirakan kejadian yang terjadi di masa yang akan datang. Analisis deret waktu tidak hanya dapat dilakukan untuk satu variabel (univariat) tetapi juga dapat dilakukan lebih dari satu variabel (multivariat).

tidak dapat dilakukan analisis menggunakan model ARIMA, oleh karena itu diperlukan model-model multivariat. Analisis deret waktu model multivariat antara lain model fungsi transfer (transfer function model), model analisis intervensi (intervention analysis), Fourier analysis, analisis spectral, dan vector time series models.

Model fungsi transfer merupakan metode peramalan yang menggabungkan beberapa karakteristik dari model-model ARIMA dan beberapa karakteristik analisis regresi. Tujuan dari model fungsi transfer adalah untuk mengidentifikasi dan menduga parameter fungsi transfer serta pengaruh lain yang disebut dengan gangguan yang ada berdasarkan pada nilai variabel takbebas dan variabel bebasnya (Wei, 2006). Model fungsi transfer dapat digunakan untuk mendapatkan penentuan ramalan ke depan secara simultan, salah satunya pada bidang pariwisata.

Pariwisata merupakan salah satu sektor utama dalam meningkatkan ekonomi pada suatu negara. Pariwisata memberikan manfaat positif, yakni industri pariwisata mampu meningkatkan kesempatan kerja dan membuka lapangan pekerjaan. Dalam perkembangannya, pariwisata erat kaitannya dengan usaha jasa transportasi, penjualan paket wisata, industri kerajinan tangan, hotel dan restoran, yang tentu mendapatkan manfaat positif dari kemajuan sektor pariwisata. Salah satu daerah di Indonesia yang mendapatkan imbas dari sektor pariwisata adalah Bali.

terkenal hampir ke seluruh dunia. Hal ini dibuktikan dengan kegiatan internasional yang sering dilakukan di pulau Bali. Di samping itu, Bali juga memiliki keunggulan dan keunikan, seperti keanekaragaman tempat wisatanya dan keindahan alamnya, keramah tamahan penduduknya, adat istiadat dan budaya serta lainnya. Mengingat semakin mudah promosi yang bisa dilakukan dengan kemajuan teknologi sekarang, sangat mungkin pariwisata di Bali akan berkembang serta jumlah kunjungan wisatawan semakin meningkat.

Sebagai daerah tujuan wisata dengan keunggulan dan keunikan objek atraksi wisata yang dimiliki, budaya yang beranekaragam pada setiap daerah, Bali telah didukung oleh sarana dan prasarana pariwisata yang cukup baik seperti, sarana akomodasi dan sarana transportasi. Motivasi seseorang untuk berkunjung ke Bali cenderung meningkat. Motivasi seseorang dalam melakukan perjalanan wisata sangat dipengaruhi oleh pendapatan, harga atau kurs, kualitas, hubungan politik antara dua negara, perubahan cuaca atau iklim, peraturan pemerintah, dan teknologi pengangkutan atau transportasi (Yoeti, 1985, p. 69).

Penelitian yang telah dilakukan mengenai metode fungsi transfer adalah pemodelan jumlah penderita HIV/AIDS terkait kunjungan wisatawan di Kabupaten Badung dan Kota Denpasar (Wiradarma, 2011) dan penelitian yang dilakukan oleh Hasanah (2015) yaitu pada pemodelan hubungan curah hujan dengan suhu dan kelembapan untuk meminimalkan kerugian yang diakibatkan bencana banjir.

Memandang kegunaan dari fungsi transfer untuk mengidentifikasi dan menduga parameter fungsi transfer serta pengaruh lain yang disebut dengan gangguan yang ada berdasarkan pada nilai variabel takbebas dan variabel bebasnya, penulis tertarik untuk meneliti tentang peramalan pengaruh kurs dolar terhadap jumlah kunjungan wisatawan mancanegara ke Bali tahun 2016 dengan menggunakan fungsi transfer.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, rumusan masalah yang diajukan dalam penelitian ini adalah sebagai berikut:

1. Bagaimana model fungsi transfer jumlah kunjungan wisatawan mancanegara ke Bali berdasarkan nilai kurs dolar?

2. Berapa prediksi jumlah wisatawan mancanegara yang akan berkunjung ke Bali bulan Januari 2016 – Juni 2016?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

2. Mengetahui prediksi jumlah wisatawan mancanegara bulan Januari 2016 – Juni 2016 yang berkunjung ke Bali.

1.4 Manfaat Penelitian

6

proses stasioner, fungsi autokovarians dan fungsi autokorelasi (ACF), fungsi autokorelasi parsial (PACF), proses white noise, model deret waktu stasioner (AR, MA, ARMA, ARIMA), kriteria Akaike (AIC), estimasi parameter, korelasi silang, konsep model fungsi transfer serta konsep pariwisata.

2.1 Peramalan

Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi di masa yang akan datang. Peramalan biasanya dilakukan dengan metode-metode tertentu yang bertujuan untuk mengurangi ketidakpastian terhadap sesuatu yang akan terjadi pada masa yang akan datang. Metode peramalan dibagi ke dalam dua kategori utama yaitu metode kualitatif dan metode kuantitatif (Makridakis, et al., 1999, p. 8).

1. Metode Peramalan Kualitatif

2. Metode Peramalan Kuantitatif

Metode peramalan kuantitatif adalah metode peramalan yang dilakukan berdasarkan data kuantitatif pada masa lalu. Hasil peramalan bergantung pada metode yang dipergunakan dalam peramalan tersebut.

Metode peramalan kuantitatif dibagi menjadi dua bagian, yaitu metode kausal dan metode deret waktu. Metode kausal didasarkan pada hubungan sebab akibat dan peramalan dilakukan dengan dugaan adanya hubungan antarvariabel yang satu dengan yang lainnya. Pada metode ini dikenal variabel takbebas dan variabel bebas. Metode deret waktu menggunakan data yang dikumpulkan, dicatat, atau diamati berdasarkan urutan waktu dan peramalannya dilakukan berdasarkan pola tertentu dari data. (Makridakis, et al., 1999, p. 9).

2.2 Konsep Dasar Analisis Deret Waktu

Deret waktu adalah himpunan observasi yang terkumpul atau hasil observasi yang mengalami peningkatan waktu (Box, et al., 2016, p. 21). Data deret waktu merupakan suatu data yang dipengaruhi oleh waktu. Data ini dikumpulkan, dicatat ataupun diamati berdasarkan urutan waktu dengan interval waktu yang sama misalnya harian, bulanan, dan tahunan.

2.3 Proses Stokastik

2.4 Proses Stasioner

Makridakis et al. (1999), menggambarkan konsep stasioneritas secara praktis (non-statistik) sebagai berikut:

1. Apabila suatu deret waktu diplot, dan kemudian tidak terbukti adanya perubahan nilai tengah dari waktu ke waktu, deret waktu tersebut dikatakan stasioner pada nilai tengahnya (mean),

2. Apabila plot deret waktu tidak memperlihatkan adanya perubahan ragam (varians) yang jelas dari waktu ke waktu, deret waktu tersebut dikatakan stasioner pada variansnya.

Secara umum, suatu data dikatakan stasioner apabila: 1. fungsi rata-rata dari � adalah konstan yakni � = ,

2. fungsi varians dari � adalah konstan yakni var � = �− = � , dan 3. fungsi kovarians antara � dengan �+ adalah konstan dengan cov �, �+ =

�− �+ − = .

dengan � menyatakan data ke-t, menyatakan nilai rata – rata dari suatu populasi, � menyatakan nilai varians dari residual a pada data, dan menyatakan kovarians pada lag-k (Wei, 2006, p. 7).

Suatu proses stokastik { �} dikatakan stasioner kuat jika distribusi peluang bersama dari � , � ,…, �� dan distribusi peluang bersama dari

Apabila suatu data deret waktu tidak stasioner dalam rata-rata maka dapat diatasi dengan melakukan pembeda (differencing). Differencing merupakan pengurangan data tertentu dengan data sebelumnya. Operator yang digunakan untuk menggambarkan differencing adalah operator backward shift (B) (Makridakis, et al., 1999, p. 383), yang persamaannya adalah

� � = �− . .1

Notasi B yang dipasang pada persamaan .1 mempunyai pengaruh menggeser data satu periode waktu ke belakang. Untuk menggeserkan data dua periode waktu ke belakang dapat dilakukan dengan cara yang sama, yaitu melalui persamaan:

� � � = � � = �− . .

Differencing untuk orde pertama dapat dinyatakan dalam persamaan

∇ Z�= �− �− .

dengan ∇ � adalah nilai variabel Z pada waktu t setelah differencing. Berdasarkan persamaan (2.1), persamaan (2.3) dapat ditulis menjadi

∇ � = 1 − � �. .

Notasi 1 − � pada persamaan (2.4) menyatakan notasi differencing orde pertama. Jika data belum stasioner dalam rata-rata melalui differencing orde pertama, maka dilakukan differencing orde kedua.

Differencing orde kedua adalah differencing pertama dari differencing pertama sebelumnya (Makridakis, et al., 1999, p. 353), yaitu:

∇ ∇ � = ∇ �= ∇ �− ∇ �−

= 1 − � + � �

= 1 − � �. .

Dengan demikian, differencing orde kedua yang ditunjukan pada persamaan . dinotasikan oleh 1 − � .

Jika data belum stasioner dalam rata-rata maka dilakukan differencing kembali sampai data mencapai stasioner dalam rata-rata. Oleh karena itu, secara umum differencing orde ke-d untuk mencapai stasioner, dinotasikan dengan

∇�

� = 1 − � � �, � ≥ 1 . . Secara umum, suatu data yang tidak stasioner dalam rata-rata, setelah differencing orde pertama akan menghasilkan data yang stasioner dalam rata-rata. (Makridakis, et al., 1999, p. 383).

Selain menstasionerkan data terhadap nilai tengah, proses stasioner juga diperlukan terhadap varians. Untuk menstasionerkan data yang belum stasioner dalam varians dapat dilakukan dengan proses transformasi. Secara umum, untuk mencapai stasioner dalam varians dilakukan dengan power transformation yaitu (Wei, 2006, p. 85):

� � = {

��− , ≠ , ln �, = ,

.

2.5 Fungsi Autokovarians dan Fungsi Autokorelasi

Menurut Makridakis et al. (1999), statistik kunci dalam analisis deret waktu adalah koefisien autokorelasi. Autokorelasi (ACF) dapat digunakan untuk menetapkan apakah terdapat suatu pola (AR, MA, ARMA atau ARIMA) dalam suatu kumpulan data. Apabila tidak terdapat pola dalam kumpulan data maka kumpulan data tersebut bersifat acak. Autokorelasi galat nilai sisa dapat dihitung untuk menetapkan apakah data tersebut acak setelah suatu model peramalan dipilih.

Pada keadaan stasioner � memiliki nilai rata-rata konstan � dan varians yang konstan Var � = �− = � . Fungsi autokovarians dapat didefinisikan oleh

= Cov �, �+ = �− �+ − , .

sedangkan korelasi antara � dan �+ didefinisikan

= Cov �, �+ √Var � √Var �+

= , .

dengan Var � = Var �+ = . Sebagai fungsi dari maka disebut fungsi autokovarians dan disebut fungsi autokorelasi dalam analisis deret waktu.

Simbol dan berturut-turut menunjukkan kovarians dan korelasi antara � dan

2.6 Fungsi Autokorelasi Parsial

Salah satu tujuan PACF di dalam analisis deret waktu adalah untuk membantu menetapkan model ARIMA yang tepat untuk peramalan. Autokorelasi parsial menyatakan hubungan keeratan antara � dan �+ setelah ketergantungan linear dengan variabel �+ , … , �+ − dihilangkan. Wei (2006, p. 13) menyatakan bentuk umum autokorelasi parsial

� = Cov [( �− Ẑ�), ( �+ − Ẑ�+ )] √Var( �− Ẑ�)√Var( �+ − Ẑ�+ )

, .1

dengan � merupakan barisan variabel acak, Ẑ� merupakan dugaan dari �, dan merupakan lag.

2.7 Proses White Noise

Menurut Wei (2006, p. 15), suatu proses dikatakan white noise jika terdapat barisan variabel acak yang tidak saling berkorelasi dengan nilai rata-rata konstan = = , dengan Var � = � serta = Cov �, �+ = untuk semua ≠ . Suatu proses white noise dikatakan stasioner apabila nilai fungsi autokovarians, autokorelasi, dan nilai fungsi autokorelasi parsialnya adalah sebagai berikut:

a) Nilai fungsi autokovarians

b) Nilai fungsi autokorelasi

= { 1, = ;, ≠ ; .1

c) Nilai fungsi autokorelasi parsial

� = { 1, = ;, ≠ ; .1

Suatu proses dikatakan white noise apabila nilai ACF dan PACF sama dengan nol.

2.8 Model Deret Waktu Stasioner 2.8.1 Model Autoregresif (AR)

Menurut Wei (2006, p. 33), secara sistematis model ini ditulis dalam bentuk persamaan sebagai berikut:

�= � �− + ⋯ + � �− + � .1

atau

� � � = � .1

dengan � � = 1 − � � − ⋯ − � � , � adalah deret waktu, � adalah parameter dari AR, � merupakan orde dari proses AR, dan � adalah galat pada model autoregresif.

2.8.2 Model Rerata Bergerak (MA)

Model rerata bergerak (moving average) dengan orde dinotasikan dengan MA . Nilai variabel takbebas pada waktu ke-t pada model MA dapat dicari melalui persamaan:

� = �− �− − ⋯ − �− .1

dengan , ⋯ , secara berturut-turut menyatakan koefisien moving average orde ke-1, , . . . , ; �, �− ⋯ , �− secara berturut-turut menyatakan residual pada waktu , − 1, ⋯ , − (Wei, 2006, p. 47).

Dengan menggunakan backward shift, persamaan .1 dapat ditulis dalam bentuk

� = 1 − � − � − ⋯ − � � atau

� = � � .1

dengan � = (1 − � − ⋯ − � ), merupakan polinom orde dan � merupakan galat. Persamaan .1 menyatakan bahwa nilai saat ini dipengaruhi oleh nilai-nilai galat sebelumnya.

2.8.3 Model Rerata Bergerak Autoregresif (ARMA)

Model rerata bergerak autoregresif merupakan perpaduan dari model autoregresif dan rerata bergerak. Menurut Box et al. (2016, p. 75), model ARMA �, merupakan kombinasi dari model AR(p) dan MA(q), yang modelnya dapat ditulis sebagai:

Dengan menggunakan backward shift, persamaan .1 dapat ditulis dalam bentuk

(1 − � � − � � − ⋯ − � � ) �= 1 − � − � ⋯ − � �

atau

� � � = � � .1

dengan � � � merupakan model AR dan � � merupakan model MA.

2.9 Model Box – Jenkins (ARIMA)

Model Box-Jenkins disebut juga ARIMA, yang mempunyai bentuk umum

�= 1 + � �− + � − � �− + ⋯ + (� − � − ) �− − � �− − + � + �− + ⋯ + �− .

Model ARIMA merupakan gabungan dari model ARMA (p,q) dan proses differencing, yaitu

� � 1 − � �

� = � � . 1

2.10 Unit Root Test

Untuk mengetahui apakah data sudah memenuhi asumsi stasioner atau tidak digunakan Unit Root Test. Terdapat beberapa unit root test, di antaranya Dickey-Fuller (DF) Test dan Augmented Dickey-Fuller (ADF) Test. Konsep uji Dickey-Fuller (DF) adalah menguji apakah suatu deret waktu merupakan proses random walk (proses stokastik yang nonstasioner) atau bukan. Kekurangan dari Dickey-Fuller Test adalah dengan mengasumsikan bahwa variabel gangguan pada waktu ke-t � tidak berkorelasi dengan variabel lain dalam sebuah model. Untuk mengantisipasi adanya korelasi tersebut, Dickey dan Fuller (1981) mengembangkan pengujian Dickey-Fuller Test menjadi Augmented Dickey-Fuller (ADF) Test (Tsay, 2002, p. 20).

Pada Augmented Dickey-Fuller (ADF) Test, pengujian Dickey-Fuller dapat diperluas untuk model AR dengan order lebih dari satu. Untuk AR(p), bentuk umun dari persamaan Dikey-Fuller yaitu:

∇ � = + �− + ∇ �− + ∇ �− + ⋯ + ∇ �− + �

∇ � = + �− + ∑= ∇ �− + + � (2.22)

dengan = ∑ � − 1 dan

=

= − ∑ � = +

.

Jika model regresi (2.22) ditambahkan dengan komponen tren waktu maka diperoleh:

dengan ∗ = − ∑ �

= + dan � − 1 adalah panjang lag. Model regresi (2.23) inilah yang akan diuji dengan metode Augmented Dickey-Fuller (ADF) Test.

Berdasarkan persamaan regresi (2.23), dapat dipilih tiga bentuk model regresi yang akan digunakan untuk melakukan uji Augmented Dickey-Fuller (ADF) Test, yaitu

1. dengan konstanta dan tren , seperti model (2.23),

2. dengan konstanta , yaitu:

∇ � = + �− + ∑=− ∗∇ �− + �, (2.24)

3. tanpa konstanta dan tren , yaitu:

∇ � = �− + ∑=− ∗∇ �− + �. (2.25)

Berdasarkan model (2.23) dapat dibuat hipotesis sebagai berikut: � :ψ = (data deret waktu tidak stasioner),

� :ψ < (data deret waktu stasioner).

Statistik uji yang digunakan dalam uji ADF adalah (Tsay, 2002, p. 60):

= ∑��= ��− S� (∑��= ��)

. (2.26)

2.11 Estimasi Parameter Model

Pendugaan parameter dilakukan untuk menduga nilai dari parameter-parameter yang berpengaruh dalam model. Metode yang digunakan dalam pendugaan parameter adalah metode kemungkinan maksimum (maximum likelihood estimation). Dalam hal ini, analisis dimulai dengan asumsi bahwa galat

� berdistribusi normal. Fungsi kepadatan peluang suatu galat � adalah:

�|�, , , � = � − exp − ��

� . .

Mengingat galat ini independen, maka distribusi bersama untuk , , … , � adalah:

�, , , � = ∏ �

�=

�|�, , , �

= |�, , , � … �|�, , , �

= � − exp − � … � − exp − ��

= � −� exp (−∑ � � �=

� ) .

Tiap � dapat dinyatakan dalam bentuk observasi , parameter-parameter �, , , dan � , serta galat-galat sebelumnya yaitu:

� = �− � �− − ⋯ − � �− − �− − ⋯ − �− . Persamaan . dapat dipandang sebagai hubungan berulang antara � yang berurutan, jika diketahui parameter-parameter dan observasi �. Akibatnya, nilai

Selanjutnya, dengan mensubstitusikan persamaan . ke dalam persamaan . , akan diperoleh fungsi kepadatan peluang bersama sebagai berikut:

|�, , , � = � −�exp (− 1

� ∑( �− � �− − ⋯ − � �− �

�=

− �− − ⋯ − �− ) ). .

Maka fungsi likelihood untuk parameter-parameternya apabila data observasi tersedia adalah:

�, , , � | = � −�exp − �, ,� , . 1

dengan

�, , = ∑( �− � �− − ⋯ − � �− − �− − ⋯ − �− ) �

�=

. .

Log-likelihood dari persamaan . 1 adalah sebagai berikut:

�, , , � | = −�ln −�ln� − 1� �, , , , .

dapat dilihat bahwa parameter-parameter �, , dan hanya masuk dalam bagian jumlah kuadrat fungsi likelihood, dengan demikian untuk memaksimumkan likelihood, perlu diminimumkan fungsi jumlah kuadrat untuk seluruh nilai parameter-parameter. Setelah MLE dari parameter-parameter tersebut diperoleh, dapat ditunjukkan bahwa MLE untuk � sebagai berikut:

Setelah mendapatkan estimasi parameter dari model ARIMA, sangat perlu untuk dilakukan uji signifikansi parameter. Secara umum misalkan adalah suatu

parameter pada model ARIMA, ̂ adalah estimasi dari parameter tersebut, dan ( ̂) adalah galat standar dari nilai estimasi ̂, maka uji signifikansi parameter

model ARIMA dilakukan dengan tahapan sebagai berikut: a. Hipotesis

� ∶ ̂ = , � ∶ ̂ ≠ , b. Statistik uji

= ̂

( ̂) , . c. Kriteria pengambilan keputusan

Keputusan, � ditolak apabila | | > ⁄ ;��=�−��, dengan � menyatakan jumlah parameter.

2.12 Uji Diagnostik

Uji diagnostik adalah salah satu uji yang dapat digunakan untuk mengetahui residual dari model memenuhi sifat white noise serta berdistribusi normal. Untuk melihat suatu residual bersifat white noise dilakukan uji Ljung-Box. Hipotesis dalam pengujian ini adalah

� : = = ⋯ = = (tidak ada korelasi antar residual),

� : ≠ , minimum ada satu = 1, , . . . , (ada korelasi antar residual). Statistik uji yang digunakan adalah

� = � � + ∑� � − − ̂

dengan � adalah statistik uji Ljung-Box, merupakan autokorelasi, adalah lag waktu, menyatakan banyaknya sisaan, dan � adalah banyaknya parameter yang diduga. Statistik � mengikuti distribusi − � . Kriteria pengambilan keputusan Ho ditolak apabila > − � .

Untuk mengetahui residual berdistribusi normal dilakukan dengan uji normalitas residual. Uji normalitas residual dilakukan dengan uji Anderson-Darling, dengan hipotesis:

� : residual berdistribusi normal � : residual tidak berdistribusi normal

Statistik uji Anderson-Darling adalah

= −� − ∑� �−

= [ln + ln (1 − �+ − )] .

dengan adalah fungsi sebaran kumulatif dari distribusi normal baku, adalah data yang telah diurutkan, dan � adalah banyaknya data pengamatan. Kriteria pengambilan keputusan dilakukan apabila nilai statistik uji lebih besar dari nilai kritis atau � ditolak apabila �- < .

2.13 Akaike Information Criterion (AIC)

AIC merupakan kriteria yang digunakan untuk menguji kompleksitas model bersamaan dengan kelayakan sampel data dan memberi ukuran yang seimbang. Kriteria Informasi Akaike didefinisikan sebagai

dengan menyatakan banyaknya parameter dalam model, �̂ adalah estimasi maksimum likelihood dari � , dan � adalah banyaknya pengamatan.

Metode AIC mencoba menemukan model minimal yang dapat menjelaskan data dengan benar. Model yang terbaik adalah model yang memiliki nilai AIC terkecil (Wei, 2006, p. 156)

Metode yang digunakan untuk mengukur ketepatan suatu metode peramalan adalah kriteria Mean Absolute Percentage Error (MAPE)

MA�� = %

� ∑ | ��| �

�= . (2.39)

2.14 Fungsi Korelasi Silang

Fungsi korelasi silang digunakan untuk mengukur pengaruh dan arah antara dua variabel acak. Menurut Wei (2006, p. 326) fungsi korelasi silang dinyatakan pada persamaan berikut:

= � � .

dengan = , ±1, ± , ± , …

Notasi menyatakan kovarians silang dari variabel dan , �� adalah simpangan baku dari variabel bebas dan � adalah simpangan baku dari variabel takbebas. Nilai kovarians dinyatakan pada persamaan berikut:

= [ �− ]⌊( �+ − )⌋ . 1

Persamaan varians untuk dan dinyatakan:

Fungsi transfer merupakan metode peramalan yang menggabungkan beberapa karakteristik dari model-model ARIMA dan beberapa karakteristik analisis regresi. Metode ini merupakan suatu perpaduan metode deret waktu dengan pendekatan kausal. Analisis fungsi transfer terdiri dari variabel bebas dan variabel takbebas. Variabel bebas dilambangkan �, dengan merupakan pengaruh waktu sedangkan untuk variabel takbebas dilambangkan �.

Pada fungsi transfer deret waktu output �, diperkirakan akan dipengaruhi oleh deret waktu input � dan input-input lain yang digabungkan dalam satu

kelompok yang disebut noise dilambangkan ��. Deret input � memberikan pengaruhnya kepada deret output melalui fungsi transfer yang mendistribusikan dampak � melalui beberapa periode waktu yang akan datang. Tujuan pemodelan fungsi transfer adalah untuk menetapkan model yang sederhana yang menghubungkan � dengan � dan ��.

model. Menurut Wei (2006, p. 322), model fungsi transfer secara umum dilambangkan sebagai berikut:

� = � �+ ��, .

dengan � merupakan deret output, � merupakan deret input, �� adalah pengaruh kombinasi dari seluruh faktor yang memengaruhi � (noise), dan � adalah koefisien pada model fungsi transfer dan disebut response impulse. Koefisien � terdiri atas , , , … , , sedangkan adalah orde fungsi transfer. Mengingat

� pada fungsi transfer mengandung koefisien yang tak terhingga maka, untuk mengatasi hal tersebut fungsi � dibuat dalam bentuk pecahan sebagai

� = � �� , .

dengan � = − � − ⋯ − � , � = 1 − � − ⋯ − � , dan merupakan parameter kelambatan yang menggambarkan lag sebelum mendapatkan reaksi dari variabel bebas terhadap variabel takbebas.

Persamaan . dapat berubah-berubah sesuai dengan nilai , , dan nilai pada fungsi transfer. Menurut Wei (2006, p. 324) beberapa aturan yang dapat digunakan untuk menduga nilai , , dari suatu fungsi transfer:

b. Nilai menyatakan berapa lama deret output � secara terus menerus

dipengaruhi oleh �− − , �− − , … , �− − sehingga dapat dikatakan bahwa nilai adalah bilangan pada lag plot korelasi silang sebelum terjadinya pola menurun.

c. Nilai menyatakan bahwa � dipengaruhi oleh nilai-nilai masa lalu dari �

yaitu �− , �− , … , �− . Terdapat tiga kondisi pada nilai yang mempunyai indikasi pemodelan berbeda, yaitu:

= , bila ada beberapa lag plot pada korelasi silang yang terpotong. = 1, bila plot pada korelasi silang menunjukkan suatu pola eksponensial menurun.

= , bila plot pada korelasi silang menunjukkan suatu pola eksponensial menurun dan mengikuti pola sinus.

Persamaan . dengan nilai = , = , dan = dapat ditulis sebagai berikut:

� � = �. .

dengan � menyatakan koefisien fungsi transfer dan � merupakan input.

2.15.1 Identifikasi Model Fungsi Transfer

1. Membuat deret masukan (input) menjadi white noise, dinotasikan dengan

� dengan persamaan

�= � �� �, .

dengan � adalah deret white noise dengan rata-rata nol dan nilai varians � .

2. Menghitung deret output dengan membuatnya menjadi white noise dengan model seperti di bawah ini:

� =� �� �, .

3. Menghitung nilai korelasi silang ̂ antara � dan � untuk menduga , dengan persamaan berikut:

̂ =�̂�̂ ̂ . .

4. Mengidentifikasi , untuk menduga nilai � dengan fungsi berikut:

̂ � = ̂ �̂ � � . .

Untuk mengidentifikasi model noise, perhitungan nilai duga deret noise dilambangkan sebagai

�̂� = �− ̂ � �= �− ̂ �̂ � � �. . 1

Kesesuaian model untuk noise dapat diidentifikasi dengan menguji sampel ACF dan PACF-nya atau dengan deret waktu univariat seperti pada persamaan berikut

2.15.2 Pendugaan Model Fungsi Transfer

Kombinasi dari persamaan . dan persamaan . diperoleh model fungsi transfer

� = �� �− +� �� � , .

Persamaan . 1 mengandung parameter-parameter fungsi transfer seperti = , … , ′, = , , … ′, � = (� , … , � )′, = ( , … , )′, dimana

nilai parameter-parameter ini harus diduga sebelum menentukan model terbaik. Nilai dugaannya diperoleh dari data input dan output sebelumnya. Menurut Abraham dan Ledolter (1983, p. 342) fungsi transfer juga dapat dibuat dalam bentuk persamaan sebagai berikut:

� � � �= � � � �− + � � � �. .

Persamaan . merupakan bentuk lain dari persamaan . .

2.15.3 Pemeriksaan Diagnostik Model Fungsi Transfer

Pemeriksaan diagnostik model fungsi transfer dilakukan untuk menguji validitas model. Model yang sudah diperoleh bisa saja belum sesuai, hal itu dikarenakan seperti yang dikemukakan oleh Box et al. (2016, p. 451) adalah sebagai berikut:

2. Jika model fungsi transfer tidak cocok, maka ≠ , dan ≠ untuk beberapa .

Secara umum langkah-langkah diagnostik model fungsi transfer adalah sebagai berikut:

1. Pemeriksaan Autokorelasi Residual Model

Abraham dan Ledolter (1983, p. 344) menjelaskan bahwa pemeriksaan nilai residual dilakukan untuk mengetahui apakah nilai residual tersebut masih berkorelasi atau tidak.

a) Hipotesis

� : = = ⋯ = = ; (tidak terdapat korelasi antara residual) � : minimal ada satu ≠ , untuk = 1, , … ,

b) Statistik Uji

� = + ∑ − − ̂

�

=

.

dengan � adalah statistik uji Ljung-Box, merupakan autokorelasi, menyatakan banyaknya sisaan dan adalah banyaknya parameter yang diduga. Statistik � mengikuti distribusi − � − ) dengan � dan adalah parameter dari model noise.

c) Kriteria pengambilan keputusan

Penolakan � dilakukan jika statistik uji � > − � − ) atau penolakan � juga dapat dilakukan dengan melihat �- . Apabila �- < =

2. Penghitungan korelasi silang residual dengan input prewhitening

Langkah yang digunakan untuk memeriksa apakah deret input bebas, dilakukan dengan memeriksa korelasi silang antara komponen white noise deret noise � dan deret input � .

a) Hipotesis

� : tidak terdapat korelasi antara input dan residual � : terdapat korelasi antara input dan residual b) Statistik Uji

� = + ∑ − − ̂

̂ �

=

.

dengan statistik � mengikuti distribusi + 1 − , = � − + 1 adalah banyak residual ̂� dan adalah banyaknya parameter dan .

c) Kriteria pengambilan sampel

Penolakan � dilakukan jika uji � > + 1 − atau penolakan � juga bisa dilakukan dengan melihat �- . Apabila �- < = , maka tolak � yang artinya terdapat korelasi antar input dan output.

2.16 Konsep Pariwisata 2.16.1 Pengertian Pariwisata

keseluruhan fenomena alam maupun buatan manusia yang dapat dimanfaatkan bagi kepentingan wisatawan dan kegiatan-kegiatan lain yang ditujukan untuk memenuhi kebutuhan wisatawan, selama melakukan aktivitas perjalanan bukan untuk mencari nafkah (Musanef, 1996).

2.16.2 Pengertian Wisatawan

Orang yang melakukan perjalanan wisata disebut wisatawan atau tourist. Pacific Area Travel Association memberi batasan bahwa wisatawan sebagai orang-orang yang sedang mengadakan perjalanan dalam waktu 24 jam dan maksimal 3 bulan di dalam suatu negeri yang bukan negeri di mana biasanya ia tinggal, mereka ini meliputi:

a) orang-orang yang sedang mengadakan perjalanan untuk bersenang-senang, untuk keperluan pribadi, untuk keperluan kesehatan,

b) orang-orang yang sedang mengadakan perjalanan untuk pertemuan, konferensi, musyawarah atau sebagai utusan berbagai badan/organisasi,

c) orang-orang yang sedang mengadakan perjalanan dengan maksud bisnis, d) pejabat pemerintahan dan militer beserta keluarganya yang ditempatkan di

negara lain tidak termasuk kategori ini, tetapi bila mereka mengadakan perjalanan ke negeri lain, maka dapat digolongkan wisatawan (Pendit, 1994, p. 38).

2.16.3 Kurs atau Nilai Tukar

32 3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data kunjungan wisatawan mancanegara ke Bali yang diperoleh dari DISPARDA Provinsi Bali, kurs USD terhadap IDR yang diperoleh dari Bank Sentral Republik Indonesia (BI) pada situs www.bi.go.id. Data yang digunakan adalah data bulanan dari periode Januari 2009 – Desember 2015, dimana data in-sampel mulai Januari 2010 – Juni 2015 sebanyak 78 data, dan data out-sampel mulai Juli 2015 – Desember 2015 sebanyak 6 data.

3.2 Variabel Penelitian

Penelitian ini menggunakan dua variabel yaitu: variabel bebas � dan variabel takbebas � . Variabel bebas yang dimaksud adalah kurs dolar dan variabel takbebas adalah wisatawan mancanegara.

3.3 Langkah-langkah Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Mempersiapkan deret input (kurs) dan output (jumlah wisatawan mancanegara);

ada telah stasioner atau belum. Jika tidak stasioner dalam mean maka dilakukan differencing, sedangkan jika tidak stasioner dalam varians maka dilakukan transformasi;

3. Menentukan model ARIMA untuk kurs;

4. Melakukan uji kesesuaian model dengan memenuhi asumsi white noise dan kenormalan.

5. Pemilihan model terbaik berdasarkan nilai AIC terkecil;

6. Melakukan prewhitening pada deret input untuk memperoleh �; 7. Melakukan prewhitening pada deret output untuk memperoleh �;

8. Menghitung korelasi silang antara deret input dan output yang telah di prewhitening;

9. Menaksir bobot fungsi transfer;

10.Menetapkan nilai (b,s,r) yang menghubungkan deret input dan output untuk menduga model fungsi transfer;

11.Identifikasi deret noise;

12.Menetapkan ��, � untuk model ARIMA ��, , � dari deret noise ��; 13.Penaksiran parameter model fungsi transfer;

14.Uji diagnostik model fungsi transfer dengan menghitung autokorelasi untuk nilai sisa model (b,s,r) yang menghubungkan deret output dan deret input

dan menghitung korelasi silang antara nilai sisa dengan residual � yang telah di prewhitening;

34 4.1 Identifikasi Data Deret Waktu

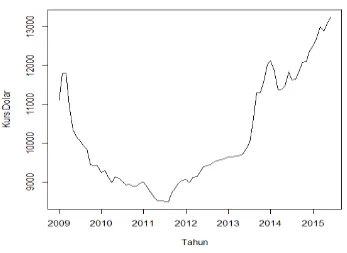

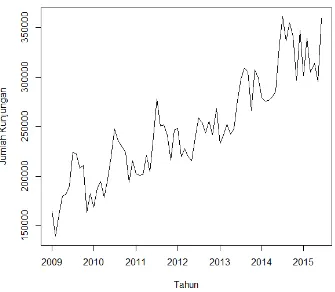

Pada tahap ini, yang harus dilakukan yaitu membuat plot deret waktu dari deret input yaitu kurs dan deret output yaitu jumlah kunjungan wisatawan mancanegara ke Bali dari bulan Januari 2009 sampai Juni 2015 berdasarkan data pada Lampiran 1. Langkah ini dilakukan untuk menunjukkan secara deskriptif bahwa data yang dianalisis adalah data berpola tren dan musiman. Hasil plot data kurs dan jumlah kunjungan wisatawan mancanegara ke Bali dapat dilihat pada Gambar 4.1 dan Gambar 4.2.

Gambar 4.2Plot data jumlah kunjungan setiap bulan wisatawan mancanegara ke Bali bulan Januari 2009 sampai Juni 2015.

Berdasarkan Gambar 4.1 dan Gambar 4.2, terlihat bahwa data kurs dan jumlah kunjungan wisatawan ke Bali mengandung tren dan musiman. Data berpola tren dilihat dari data yang cenderung meningkat setiap bulan, sedangkan pola musiman dilihat dari data pada bulan Januari yang cenderung lebih besar pada tahun berikutnya.

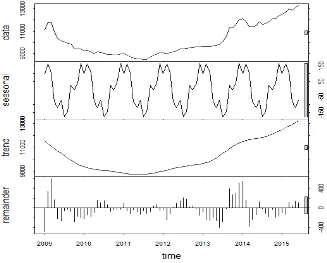

Gambar 4.3 Plot dekomposisi klasik data kurs bulan Januari 2009 – Juni 2015.

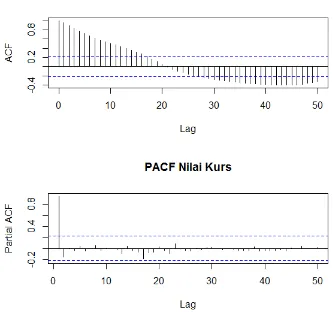

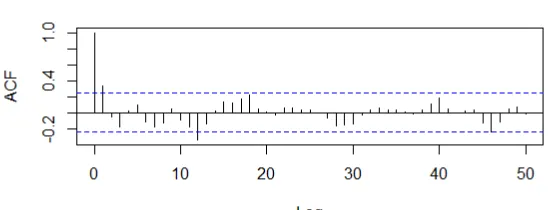

Plot dekomposisi deret waktu kurs dan jumlah kunjungan wisatawan mancanegara ke Bali bulan Januari 2009 sampai Juni 2015 yang ditunjukkan oleh Gambar 4.3 dan Gambar 4.4 mengindikasikan bahwa terdapat pengaruh tren serta pengaruh musiman yang kuat pada data, sebab memiliki pola yang berulang secara teratur. Adanya pengaruh tren dan musiman menunjukkan bahwa data deret waktu kurs dan jumlah kunjungan wisatawan mancanegara ke Bali tidak stasioner. Dari plot ACF dan PACF terlihat jelas bahwa data kurs dan jumlah kunjungan wisatawan mancanegara ke Bali tidak stasioner.

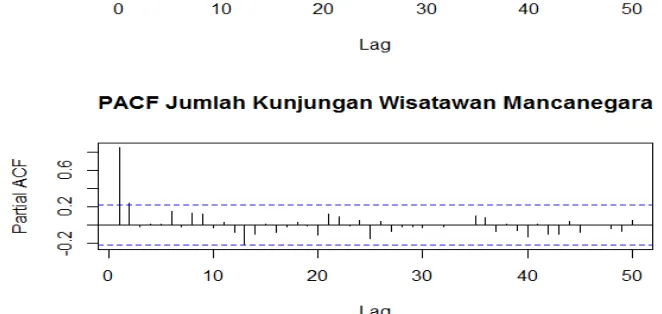

Gambar 4.6 Plot ACF dan PACF data jumlah kunjungan setiap bulan wisatawan mancanegara ke Bali bulan Januari 2009 – Juni 2015.

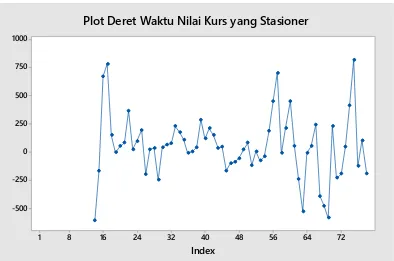

Gambar 4.7 Plot deret waktu Kurs setelah differencing terhadap tren dan musiman

Gambar 4.8 Plot deret waktu jumlah kunjungan wisatawan mancanegara ke Bali setelah differencing terhadap tren dan musiman

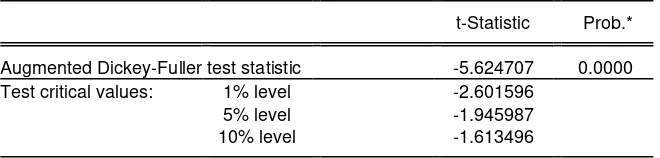

Berdasarkan Gambar 4.7 dan Gambar 4.8, secara deskriptif tampak bahwa rata-rata dari data mendekati konstan. Namun secara konfirmatif untuk melihat apakah data kurs dan jumlah kunjungan wisatawan mancanegara ke Bali hasil dari differencing tren dan differencing musiman telah stasioner dalam rata-rata dilakukan kembali uji ADF. Nilai statistik uji ADF dapat dilihat pada Tabel 4.1 dan Tabel 4.2.

Tabel 4.1 Nilai statistik uji ADF pada Data Kurs yang Stasioner dan t tabel pada taraf α sebesar 0,01; 0,05 dan 0,1

Tabel 4.2 Nilai statistik uji ADF pada Data Jumlah Kunjungan Wisatawan yang Stasioner dan t tabel pada taraf α sebesar 0,01; 0,05 dan 0,1

Dari Tabel 4.1 dan Tabel 4.2 menunjukkan bahwa nilai t-statistik ADF lebih kecil dari nilai t-tabel pada tingkat 5%. Hal ini dipertegas dengan probabilitas pada tingkat 5% lebih kecil dari 0,05. Maka keputusan � ditolak. Jadi data kurs dan jumlah kunjungan wisatawan mancanegara hasil dari differencing tren dan differencing musiman telah stasioner. Setelah kedua data deret input dan output stasioner, selanjutnya akan dilakukan penentuan orde dan model sementara nilai kurs yang dibahas pada subbab berikut ini.

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -5.624707 0.0000 Test critical values: 1% level -2.601596

5% level -1.945987 10% level -1.613496

*MacKinnon (1996) one-sided p-values.

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -10.06693 0.0000 Test critical values: 1% level -2.602185

5% level -1.946072 10% level -1.613448

4.2 Penentuan Model ARIMA untuk Kurs

Model dan orde ARIMA ditentukan dengan menghitung nilai ACF dan PACF dari data stasioner, yaitu data kurs yang telah di-differencing terhadap tren dan musiman. Selanjutnya ditentukan orde dari AR dan MA nonmusiman serta menentukan orde dari AR dan MA musiman (seasonal). Dalam model, AR musiman biasanya ditulis dengan SAR dan MA musiman ditulis dengan SMA. Untuk menentukan orde masing-masing model, bisa dilihat pada plot ACF dan PACF pada Gambar 4.9.

Gambar 4.9 Plot ACF dan PACF data Kurs hasil differencing terhadap tren dan musiman.

adalah 1. Dari orde yang didapatkan, maka orde-orde yang dibentuk dalam model adalah AR(1), SAR(1), MA(1), dan SMA(1).

Dari orde-orde yang didapatkan, model-model ARIMA sementara yang akan diuji adalah model ARIMA ,1, ,1,1 , ARIMA ,1, 1,1,1 , ARIMA ,1, 1,1, , ARIMA ,1,1 ,1,1 , ARIMA ,1,1 1,1,1 , ARIMA ,1,1 1,1, , ARIMA 1,1,1 ,1,1 , ARIMA 1,1,1 1,1,1 , ARIMA 1,1,1 1,1, , ARIMA 1,1, ,1,1 , ARIMA 1,1, 1,1,1 , dan model ARIMA 1,1, 1,1, .

4.2.1 Estimasi Parameter

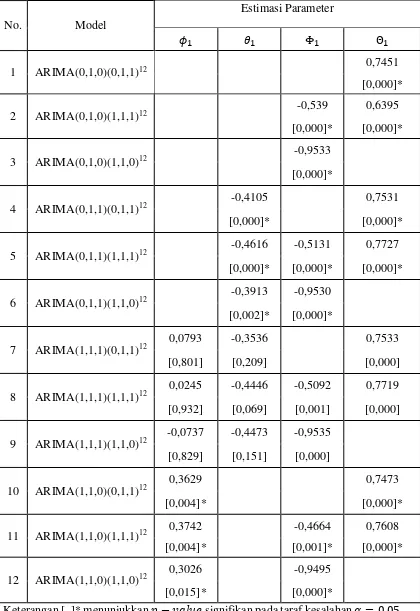

Setelah memperoleh model-model ARIMA sementara, selanjutnya dilakukan estimasi. Tabel 4.3 memperlihatkan 12 buah kandidat model dugaan ARIMA yang memenuhi uji signifikansi parameter. Perhitungan dilakukan berdasarkan data pada Lampiran 3 dengan bantuan software Minitab yang dasar perhitungannya menggunakan MLE. Selanjutnya parameter tersebut di uji menggunakan uji t, dengan hipotesis:

Tabel 4.3 Nilai dugaan parameter serta p-value model-model ARIMA

11 ARIMA(1,1,0)(1,1,1)12 0,3742 -0,4664 0,7608

[0,004]* [0,001]* [0,000]*

12 ARIMA(1,1,0)(1,1,0)12

0,3026 -0,9495

[0,015]* [0,000]*

4.2.2 Uji Diagnostik

Uji diagnostik dilakukan untuk mengetahui apakah residual dari model-model ARIMA sudah bersifat white noise dan berdistribusi normal.

Untuk mengetahui residual bersifat white noise dilakukan dengan uji Ljung-Box menggunakan persamaan (2.36) dengan hipotesis:

� : = = ⋯ = = (tidak ada korelasi antar residual)

� : ≠ minimum ada satu = 1, , . . . , (ada korelasi antar residual). Tabel 4.4 Uji Kecukupan Model ARIMA

No. Model

lag

12 24 36 48

1 ARIMA(0,1,0)(0,1,1)12 0,091* 0,178* 0,454* 0,410* 2 ARIMA(0,1,0)(1,1,1)12 0,025 0,236 0,153 0,320

3 ARIMA(0,1,0)(1,1,0)12 0,029 0,311 0,026 0,066

Selanjutnya, ketujuh model ini akan diuji kenormalan residualnya dengan statistik uji Anderson-Darling yang dapat dilihat pada Tabel 4.5, dengan hipotesis:

� : Residual berdistribusi normal � : Residual tidak berdistribusi normal.

Tabel 4.5 Uji Kenormalan Residual Model ARIMA

Keterangan * menunjukkan � − untuk model Arima yang memenuhi uji kenormalan residual

4.2.3 Pemilihan Model Terbaik Berdasarkan Nilai AIC

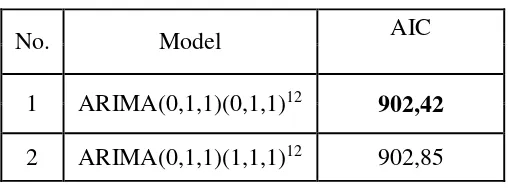

Dari keempat model ARIMA yang telah memenuhi asumsi kenormalan residual, selanjutnya akan dilakukan pemilihan model terbaik berdasarkan nilai Akaike Information Criterion (AIC) terkecil. Nilai AIC dari setiap model-model sementara yang diperoleh dapat dilihat pada Tabel 4.6.

Tabel 4.6 Kriteria Pemilihan Model Terbaik

No. Model

p-value Uji Anderson-Darling 1 ARIMA(0,1,0)(0,1,1)12 0,048

2 ARIMA(0,1,1)(0,1,1)12 0,686* 3 ARIMA(0,1,1)(1,1,1)12 0,916* 4 ARIMA(0,1,1)(1,1,0)12 <0,005 5 ARIMA(1,1,0)(0,1,1)12 0,439* 6 ARIMA(1,1,0)(1,1,1)12 0,888* 7 ARIMA(1,1,0)(1,1,0)12 <0,005

No. Model AIC

Kriteria pemilihan model terbaik pada Tabel 4.6 menunjukkan bahwa model ARIMA(0,1,1)(0,1,1)12 merupakan model terbaik, sebab memiliki nilai AIC terkecil. Secara matematis model ARIMA(0,1,1)(0,1,1)12 dapat ditulis sebagai berikut:

1 − � 1 − � �= 1 − � 1 − Θ � �. (4.1)

4.3 Identifikasi Model Fungsi Transfer 4.3.1 Prewhitening Deret Input

Pada langkah ini yang dilakukan adalah prewhitening deret input, dimana deret input kurs ( �) dibuat menjadi white noise. Sebelumnya telah diperoleh model terbaik ARIMA(0,1,1)(0,1,1)12, karena � merupakan hasil differencing dari � maka � dapat dimodelkan sebagai model ARIMA(0,0,1)(0,0,1)12. Untuk deret input �, modelnya dapat ditulis sebagai berikut:

� = 1 − � 1 − Θ � � (4.2)

untuk prewhitening deret input � dapat ditulis dalam bentuk:

1

1 − � 1 − Θ � � = � .

dengan � = 1 − � 1 − � �.

Dari estimasi parameter pada Tabel 4.3, model deret input � dapat ditulis dalam bentuk:

1

1 + , 1 � 1 − , 1� � = �

atau dapat ditulis dalam bentuk:

�= �− , 1 �− + , 1 �− + , 1 �− (4.4)

Tetapkan sampai adalah untuk memulai sehingga , , dan seterusnya dapat ditentukan. Hasil selengkapnya dari prewhitening deret input dapat dilihat pada Lampiran 5.

4.3.2 Prewhitening Deret Output

Setelah melakukan prewhitening deret input, selanjutnya dilakukan prewhitening deret output. Prewhitening deret output � diperoleh dengan cara melakukan transformasi yang sama dengan deret input �, sehingga model deret

output � dapat ditulis dalam bentuk:

1

1 − � 1 − Θ � � = � .

Dari estimasi parameter pada Tabel 4.3, model deret output � dapat ditulis dalam bentuk:

1

�= �− , 1 �− + , 1 �− + , 1 �− . (4.6)

Tetapkan sampai adalah untuk memulai sehingga , , dan seterusnya dapat ditentukan. Hasil selengkapnya dari prewhitening deret output dapat dilihat pada Lampiran 5.

4.3.3 Penghitungan Korelasi Silang Deret Input dan Output yang telah di

Prewhitening

Penghitungan korelasi silang digunakan untuk melihat keeratan hubungan antara deret input dan deret output. Gambar 4.10 menunjukkan korelasi silang antara deret input dengan deret output (dapat dilihat pada Lampiran 6).

Gambar 4.10 Plot korelasi Silang antara Deret Input dengan Deret Output

Gambar 4.10 menjelaskan bahwa deret input kurs berpengaruh pada deret output jumlah kunjungan wisatawan mancanegara pada lag ke-8, yang menandakan pada waktu sebelumnya belum memengaruhi .

4.3.4 Penaksiran Bobot Fungsi Transfer

Penaksiran bobot respon impuls diperoleh dari persamaan (2.49), adapun deviasi standar deret sebesar 1, sedangkan untuk deret sebesar , . Hasil dari korelasi silang yang ada pada Gambar 4.10 dan nilai deviasi standar deret

dan deret maka dengan menggunakan persamaan (2.49) diperoleh hasil perhitungan bobot respon impuls fungsi transfer adalah sebagai berikut:

Tabel 4.7 Penaksiran Bobot Respon Impuls

4.3.4 Penetapan nilai �, , untuk model fungsi transfer yang menghubungkan deret input dan deret output

Dari hasil plot korelasi silang deret input dan deret output pada Gambar 4.10, dapat diambil kesimpulan mengenai nilai , , untuk model fungsi transfer yang menghubungkan deret input dan deret output sebagai berikut:

a. nilai dapat ditentukan dari lag yang pertama kali signifikan pada plot korelasi

silang, sehingga nilai = ,

b. setelah lag ke-8, tidak terdapat lag-lag lain yang signifikan, sehingga = , c. untuk time lag selanjutnya, korelasi silang akan menunjukkan suatu pola yang

jelas sehingga = .

Model fungsi transfer yang dipilih yaitu model dengan , , = , , , sehingga persamaan dapat ditulis dalam bentuk:

� � = �− , (4.7)

atau bisa ditulis dalam bentuk:

�= �− + ��. (4.8)

4.3.5 Identifikasi Deret noise

Langkah berikutnya adalah penaksiran awal deret noise �� . Pada langkah sebelumnya diperoleh beberapa nilai taksiran bobot respon impuls, yang dapat digunakan untuk menghitung nilai dari deret noise �� . Persamaan yang digunakan untuk menghitung nilai dari deret noise yaitu persamaan (2.51), sehingga:

��= �− �+ �− + �− + ⋯ + �− (4.9) diperoleh taksiran awal deret noise �� , sebagai berikut:

� = − + + + ⋯ +

= 1 1 − ( −1 , , + ⋯ + −1 , 1 , )

= − 1 ,

4.3.6 Menetapkan �, � untuk model ARIMA �, �, � dari deret noise Langkah selanjutnya yaitu memodelkan deret noise berdasarkan plot residual ACF dan PACF dari model fungsi transfer. Dalam menentukan model ARIMA deret noise, langkah-langkah yang dilakukan sama dengan penentuan model ARIMA deret input. Plot ACF dan PACF residual fungsi transfer ditunjukkan oleh Gambar 4.11.

Gambar 4.11 Plot ACF dan PACF deret noise

Tabel 4.8 menunjukkan persamaan deret noise untuk masing-masing calon model.

Tabel 4.8 Persamaan Deret Noise untuk Masing-masing Calon Model

Dari persamaan deret noise untuk masing-masing calon model, maka model fungsi transfer untuk masing-masing model ARIMA dapat dilihat pada Tabel 4.9.

Tabel 4.9 Model Fungsi Transfer untuk Masing-masing Model Deret Noise

Model Persamaan Deret Noise

ARIMA(0,0,1)(0,0,1)12 �� = 1 − � 1 − Θ � �

ARIMA(1,0,1)(1,0,1)12 ��= 1 − � 1 − Θ � 1 − � � 1 − Φ � �

ARIMA(0,0,1)(1,0,0)12

�� = 1 − Φ �1 − � �

ARIMA(0,0,1)(1,0,1)12

�� = 1 − � 1 − Θ �1 − Φ � �

ARIMA(1,0,1)(1,0,0)12 ��= 1 − �

1 − � � 1 − Φ � �

Model ARIMA Deret Noise Model Fungsi Transfer

ARIMA(0,0,1)(0,0,1)12 � = �− + 1 − � 1 − Θ � �

ARIMA(1,0,1)(1,0,1)12 �= �− + 1 − � 1 − Θ � 1 − � � 1 − Φ � �

ARIMA(0,0,1)(1,0,0)12 � = �− + 1 − � 1 − Φ � �

ARIMA(0,0,1)(1,0,1)12 �= �− + 1 − � 1 − Θ �

1 − Φ � �

ARIMA(1,0,1)(1,0,0)12

4.4 Estimasi Parameter-parameter Model dari Model Fungsi Transfer Pada langkah ini, akan diduga parameter-parameter yang terdapat dalam model fungsi transfer. Estimasi parameter model fungsi transfer dapat dilihat pada Tabel 4.10. Tabel ini memperlihatkan estimasi parameter dengan galat standar (bisa dilihat pada Lampiran 7).

Model fungsi transfer dengan parameter yang telah diestimasi dapat ditulis seperti pada Tabel 4.11.

Tabel 4.11 Model Fungsi Transfer dengan Parameter yang Telah diestimasi

Model Fungsi Transfer Model Fungsi Transfer setelah Estimasi Parameter

� = �− + 1 − � 1 − Θ � � � = , �− + 1 − , � 1 − , 1� �

� = �− + 1 − � � 1 − Φ �1 − � 1 − Θ � �

4.5 Uji Diagnostik Model Fungsi Transfer

Pada langkah uji diagnostik model fungsi transfer dibagi menjadi dua sub-tahap sebagai berikut.

1. Penghitungan nilai autokorelasi untuk nilai residual model , , yang menghubungkan deret input dan output.

Penghitungan nilai autokorelasi dilakukan untuk melihat apakah model fungsi transfer yang digunakan sudah cocok untuk data atau belum. Tabel 4.12 menunjukkan bahwa untuk setiap lag, p-value bernilai lebih besar dibandingkan = , , sehingga residual fungsi transfer telah memenuhi asumsi white noise, atau tidak terdapat korelasi antar residual.

Tabel 4.12 Autokorelasi Residual Model Fungsi Transfer

Lanjutan Tabel 4.11 Model Fungsi Transfer dengan Parameter yang Telah diestimasi

Lanjutan Tabel 4.12 Autokorelasi Residual Model Fungsi Transfer

2. Penghitungan korelasi silang antara nilai residual dengan deret input

Pada Tabel 4.13, terlihat bahwa semua lag memiliki p-value yang lebih besar dari = , . Hal ini memperlihatkan bahwa residual model fungsi transfer dengan deret input telah memenuhi asumsi saling bebas.

4.6 Pemilihan Model Terbaik Berdasarkan Nilai AIC

Model yang dipilih yaitu model yang mempunyai nilai AIC terkecil. Berikut adalah kriteria pemilahan model terbaik yang dapat dilihat pada Tabel 4.14.

Tabel 4.14 Kriteria Pemilihan Model Terbaik

Berdasarkan Tabel 4.14 dapat disimpulkan bahwa model � = , �− + 1 − , � 1 − , 1� � merupakan model terbaik, karena memiliki nilai AIC terkecil yaitu 1275,741 dan nilai MAPE 9,62%.

Nilai MAPE dari model fungsi transfer dengan model �= , �− + 1 − , � 1 − , 1� � sebesar 9,62% menunjukkan persentase kesalahan dalam meramalkan jumlah kunjungan wisatawan mancanegara terhadap pengaruh jumlah kurs.

Model Fungsi Transfer setelah Estimasi Parameter AIC

� = , �− + 1 − , � 1 − , 1� � 1275,741

� = , �− + 1 + ,11 − , � 1 − ,� 1 − ,1 �� �

1278,6

� = , �− + 1 + ,1 − , 1�� �

1280,969

� = , �− + 1 − , 1 − ,1� 1 − ,� � �

1277,467

4.7 Peramalan Jumlah Kunjungan Wisatawan Mancanegara

Hasil peramalan jumlah kunjungan wisatawan mancanegara berdasarkan model fungsi transfer pada bulan Januari 2016 sampai Juni 2016 adalah sebagai berikut.

Tabel 4.15 Peramalan Jumlah Kunjungan Wisatatawan Mancanegara pada Bulan Januari 2016 sampai juni 2016

Tahun Bulan Ramalan Aktual

2016

Januari 343124 350592 Februari 352206 375744 Maret 346427 364113 April 347477 380767

Mei 344469 394557

58 5.1 Simpulan

Berdasarkan hasil dan pembahasan yang dilakukan, maka dapat disimpulkan bahwa model terbaik untuk peramalan jumlah kunjungan wisatawan mancanegara menggunakan fungsi transfer adalah:

�= , �− + 1 − , � 1 − , 1� �

Hasil ramalan jumlah kunjungan wisatawan mancanegara yang berkunjung ke Bali dari Januari 2016 sampai Juni 2016 diperoleh hasil ramalan: 343124, 352206,

346427,347478, 344469, 385457.

5.2 Saran

Saran yang dapat diberikan dari hasil penelitian ini adalah pada penelitian yang akan datang untuk melakukan penelitian jumlah kunjungan wisatawan mancanegara ke Bali menggunakan metode lainnya yang nantinya bisa dibandingkan dengan penelitian ini.

59

Box, G., Jenkins, G., Reinsel, G., & Ljung, G. (2016). Time Series Analysis: Forecasting and Control (Fifth ed.). San Fransisco: John Wiley and Sons. Cryer, J. (1986). Time Series Analisys. PWS-Kent Publishing Company. Boston. Dispar Provinsi Bali. (2016). Bali Government Tourism Office. Retrieved Mei

2016, 1, from www.disparda.baliprov.go.id

Hasanah, Y. (2015). Pemodelan Curah Hujan Dengan Model Fungsi Transfer Input Ganda. Institut Pertanian Bogor.

Makridakis, S., Wheelwright, S. C., & McGee, V. E. (1999). Metode dan Aplikasi Peramalan Jilid 1 (Kedua ed.). (M. Ir Untung Sus Ardianto, & I. A. M.Sc, Penerj.) Jakarta: Penerbit Erlangga.

Musanef. (1996). Manajemen Usaha Pariwisata Indonesia. Jakarta: PT. Toko Gunung Agung.

Pendit, N. S. (1994). Ilmu Pariwisata; Sebuah Pengantar Perdana. Jakarta: PT. Pradnya Paramitha.

Spillane, J. (1987). Ekonomi Pariwisata Sejarah dan Prospeknya. Yogyakarta: Kanisius.

Tsay, R. S. (2002). Analysis of Financial Time Series : Financial Econometrics. University of Chicago: John Wiley & Sons, Inc.

Wei, W. W. (2006). Time Series Analysis: Univariate and Multivariate Methods (Second ed.). New York: Pearson Addison Wesley.

Wiradarma, N. P. (2011). Pemodelan Jumlah Penderita HIV/AIDS Terkait Kunjungan Wisatawan di Kabupaten Badung dan Kota Madya Denpasar dengan Metode Transfer Function. Institut Teknologi Sepuluh Nopember Surabaya.

(Lanjutan LAMPIRAN 1)

72 Des-14 347370 12376,10

73 Jan-15 301748 12516,24

74 Feb-15 338991 12686,16

75 Mar-15 305272 13001,55

76 Apr-15 313763 12882,90

77 Mei-15 295973 13074,79

78 Jun-15 359702 13246,52

79 Jul-15 382683 13307,79

80 Agu-15 303621 13712,80

81 Sep-15 389060 14324,19

82 Okt-15 369447 13726,95

83 Nov-15 270935 13604,19

LAMPIRAN 2 Petunjuk Penentuan Nilai Orde Pada Proses ARIMA Berdasarkan

Tabel 2 Pola ACF dan PACF musiman dengan s periode per musim.

LAMPIRAN 3 Luaran Minitab 17 untuk Model ARIMA Kurs

Number of observations: Original series 78, after differencing 65 Residuals: SS = 2463169 (backforecasts excluded)

MS = 39098 DF = 63

Number of observations: Original series 78, after differencing 65 Residuals: SS = 2313967 (backforecasts excluded)

MS = 37322 DF = 62

Number of observations: Original series 78, after differencing 65 Residuals: SS = 3203985 (backforecasts excluded)