ABSTRACT

Research is aimed to test the influence of the application of application e-spt against gratification taxpayer in fulfillment of an obligation of taxation. In the sample uses the method non probability of sampling namely purposive of sampling by the number of 50 taxpayers. This research using a method of the testing of hypotheses. A sample in this research is taxable businessmen listed at the tax office pratama bandung karees. Collecting data using a questionnaire that spread to-50 taxpayers. The application of e-spt and satisfaction tested by the use of regression analysis simple. The results of tests showed that application e-spt have influence 11.3 % while the rest 88.70 % affected other factors.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh penerapan aplikasi e-SPT terhadap kepuasan Wajib Pajak dalam pemenuhan kewajiban perpajakannya. Pada pengambilan sampel menggunakan metode non probability sampling yaitu Purposive

Sampling dengan jumlah 50 Wajib Pajak. Penelitian ini menggunakan metode

pengujian hipotesis. Sampel dalam penelitian ini adalah Pengusaha Kena Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Bandung Karees. Pengumpulan data menggunakan kuesioner yang disebar ke-50 Wajib Pajak. Aplikasi e-SPT dan Kepuasan diuji dengan menggunakan analisis regresi sederhana. Hasil pengujian menunjukan bahwa aplikasi e-SPT memiliki pengaruh 11.3% sedangkan sisanya 88.70% dipengaruhi faktor-faktor lain.

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

SURAT PERNYATAAN KEASLIAN SKRIPSI ... iii

PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iv

KATA PENGANTAR ... v

ABSTRACT ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL... xv

DAFTAR GRAFIK ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 7

1.3 Maksud dan Tujuan Penelitian ... 7

1.4 Kegunaan Penelitian ... 8

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN, DAN

PENGEMBANGAN HIPOTESIS

2.1 Kajian Pustaka ... 10

2.1.1 Pajak ... 11

2.1.1.1 Pengertian Pajak ... 11

2.1.1.2 Fungsi Pajak ... 14

2.1.1.3 Subjek Pajak ... 15

2.1.1.4 Objek Pajak ... 20

2.1.1.5 Kewajiban Wajib Pajak ... 26

2.1.1.6 Asas-Asas Pemungutan Pajak ... 27

2.1.1.7 Dasar Teori Pemungutan Pajak ... 28

2.1.1.8 Pembagian Pajak ... 30

2.1.1.9 Yurisdiksi Pembagian Pajak ... 32

2.1.1.10 Tarif Pajak ... 36

2.1.1.11 Inti Persoalan Pajak ... 39

2.1.1.11.1 Menghitung ... 40

2.1.1.11.2 Memperhitungkan ... 41

2.1.1.11.3 Membayar... 42

2.1.1.11.4 Melaporkan... 42

2.1.2 Elektronik SPT (e-SPT) ... 43

2.1.2.1 Pengertian e-SPT ... 43

2.1.2.2 Jenis-Jenis e-SPT ... 44

2.1.2.3 System Requirement e-SPT... 45

2.1.2.5 Penyampaian SPT dalam bentuk elektronik ... 46

2.1.2.5.1 Penyampaian e-SPT ... 46

2.1.2.5.2 Pembetulan e-SPT ... 47

2.1.2.5.3 Prosedure Penyampaian e-SPT ... 47

2.1.2.6 Tata Cara Penerimaan e-SPT Tahunan ... 49

2.1.2.7 Sanksi Administrasi dan Sanksi Pidana ... 51

2.1.3 Kepuasan ... 52

2.1.3.1 Pengertian Kepuasan... 52

2.1.3.2 Faktor Kepuasan Pelanggan... 54

2.1.3.3 Mengukur Kepuasan Pelanggan ... 55

2.1.3.4 Kepuasan Wajib Pajak ... 56

2.2 Rerangka Pemikiran ... 57

2.3 Hipotesis ... 62

BAB III METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 64

3.1.1 Sejarah KPP Pratama Bandung Karees ... 64

3.1.2 Visi dan Misi KPP Pratama Bandung Karees ... 65

3.1.3 Struktur Organisasi KPP Pratama Bandung Karees ... 66

3.1.4 Aspek Kegiatan KPP Pratama Bandung Karees ... 72

3.1.5 Kebijakan Direktorat Jenderal Pajak dalam Pemanfaatan Teknologi Informasi ... 73

3.2 Metode Penelitian ... 75

3.4 Operasional Variabel ... 77

3.5 Teknik Pengumpulan Data ... 80

3.6 Teknik Pengolahan Data dan Pengujian Data ... 80

3.6.1 Uji Kualitas Data ... 80

3.6.1.1 Uji Validitas ... 80

3.6.1.2 Uji Reabilitas ... 81

3.6.2 Uji Asumsi Klasik ... 82

3.6.2.1 Pengujian Hipotesis ... 82

3.6.3 Pengujian Hipotesis ... 82

3.6.4 Koefisien Determinasi ... 83

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Penerapan e-SPT dan Kepuasan Wajib Pajak ... 84

4.1.1 Gambaran Umum Responden ... 84

4.2 Pengaruh Penerapan Aplikasi e-SPT terhadap Kepuasan Wajib PajakPada KPP Pratama Karees ... 86

4.2.1 Analisis Deskriptif... 86

4.3 Analisis Penelitian ... 104

4.3.1 Uji Validitas ... 104

4.3.2 Uji Reliabilitas... 106

4.3.3 Uji Normalitas ... 108

BAB V SIMPULAN DAN SARAN

5.1 Simpulan ... 112

5.2 Saran ... 112

DAFTAR PUSTAKA ... 114

LAMPIRAN ... 116

DAFTAR GAMBAR

DAFTAR TABEL

Halaman Tabel 1.2 Waktu Penelitian ... 10 Tabel 3.1 Operasional Variabel Independen dan Dependen ... 83 Tabel 4.1 Tingkat waktu normal yang diperlukan oleh Wajib Pajak

untuk pengoperasian awal aplikasi e-SPT ... 93 Tabel 4.2 Tingkat lamanya waktu yang diperlukan Wajib Pajak

memahami prosedure dan tata cara menjalankan program

aplikasi e-SPT ... 94 Tabel 4.3 Tingkat lamanya waktu yang diperlukan Wajib Pajak untuk

mengisi SPT dengan menggunakan aplikasi e-SPT ... 95 Tabel 4.4 Tingkat fasilitas menu yang disediakan oleh aplikasi e-SPT

dalam pengisian SPT ... 96 Tabel 4.5 Tingkat formulir yang terdapat dalam aplikasi e-SPT dalam

memberikan kemudahan dalam perhitungan pajak ... 97 Tabel 4.6 Tingkat Kemudahan-kemudahan dalam menyelesaikan

kewajiban perpajakan dengan mengunakan aplikasi e-SPT ... 100 Tabel 4.7 Tingkat persentase kesalahan perhitungan pajak terutang

yang dibuat oleh e-SPT ... 102 Tabel 4.8 Tingkat Keamanan yang didapat Wajib Pajak dalam

menggunakan aplikasi e-SPT... 103 Tabel 4.9 Tingkat perentase jaminan keakuratan dalam pengisian

pada saat Wajib Pajak menyampaikan SPT dalam format

e-SPT ... 106 Tabel 4.11 Tingkat kemampuan aparat pajak untuk mengadministrasikan

data perpajakan yang disampaikan dalam bentuk e-SPT oleh Wajib Pajak ... 107 Tabel 4.12 Tingkat Sarana apa saja yang bisa dimanfaatkan oleh Wajib

Pajak dalam memperoleh pejelasan mengenai e-SPT ... 108 Tabel 4.13 Tingkat kemampuan aparat pajak dalam memberikan

informasi kepada Wajib Pajak tentang e-SPT ... 109 Tabel 4.14 Hasil uji validitas variabel X (Penerapan aplikasi e-SPT)

Pearson Corelation ... 111 Tabel 4.15 Hasil uji validitas variaabel Y (Kepuasan wajib pajak)

Pearson Corelation ... 112 Tabel 4.16 Hasil Uji Reliabilitas Variabel X (Penerapan Aplikasi e-SPT)

DAFTAR GRAFIK

Halaman Grafik 4.1 Karakteristik Responden Berdasarkan Posisi atau

BAB I

PENDAHULUAN

1.1Latar Belakang

Kontribusi pajak dalam beberapa tahun terakhir ini semakin signifikan dan diperhitungkan sebagai tulang punggung sumber pembiayaan nasional dalam rangka mensukseskan program-program pembangunan nasional yang secara grandual akan meningkatkan pertumbuhan ekonomi, serta kesejahteraan bangsa dan masyarakat pada umumya. Hal tersebut dapat dilihat dari jumlah wajib pajak yang semakin bertambah dari waktu ke waktu dan pencerminan meningkatnya kesadaran dan kepatuhan wajib pajak untuk melaksanakan dan mengelolah hak dan kewajiban perpajakannya. Untuk itu pemerintah melakukan berbagai usaha dalam memberikan fasilitas pelayanan kepada Wajib Pajaknya.

Pengertian pajak itu sendiri menurut Soemitro dalam Mardiasmo (2011:1) adalah iuran rakyat kepada kas negara berdasarkan undang – undang dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

BAB I Pendahuluan 2

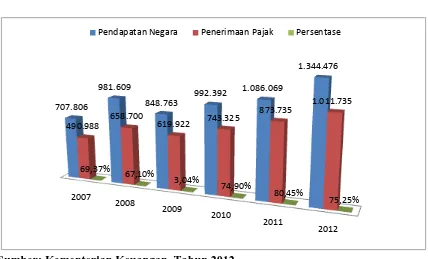

Sebagai perbandingan, persentase penerimaan pajak terhadap PDB (tax ratio) negara-negara OECD meningkat dari 25% pada tahun 1960, 33,3% pada tahun 1980, dan 37,9% pada tahun 2000. Perkembangan penerimaan pajak Indonesia terhadap APBN dapat dilihat dalam tabel berikut.

Gambar 1.1

Perbandingan Penerimaan Pajak terhadap Pendapatan APBN

2007 Pendapatan Negara Penerimaan Pajak Persentase

Sumber: Kementerian Keuangan, Tahun 2012

Sedangkan dalam rancangan Anggaran Pendapatan dan Belanja Negara tahun 2013, penerimaan Pajak berjumlah Rp1.031,7 Triliun. Sehingga dalam mengoptimalkan Pendapatan Negara, dapat dilakukan dengan tetap menjaga iklim yang kondusif bagi dunia usaha. Rancangan tersebut adalah :

BAB I Pendahuluan 3

2. Penerimaan PPh dan PPN menjadi andalan dalam pencapaian target penerimaan pajak tahun 2013. Penerimaan PPh berperan lebih dari 50 %, sedangkan penerimaan PPN & PPnBM menopang lebih dari 40% total Penerimaan Pajak. 3. Peningkatan target penerimaan pajak tahun 2013 akan dicapai dengan melanjutkan

langkah-langkah reformasi perpajakan, antara lain melalui peningkatan partisipasi masyarakat, perbaikan regulasi dan sistem perpajakan, serta penegakan hukum:

• Peningkatan kualitas pelayanan pajak kepada pubik; • Pembenahan peraturan PPh & PPN;

• Pemberian insentif perpajakan bagi masyarakat dan dunia usaha;

• Penggalian potensi pajak, terutama pada sektor-sektor unggulan, seperti sektor pertambangan;

• Penguatan keberpihakan perpajakan pada kepentingan nasional dan pencegahan penghindaran pajak;

• Sinergi pertukaran data antar instansi untuk memperkuat basis data potensi pajak;

• Peningkatan pelaksanaan Sensus Pajak Nasional;

• Pengembangan jaminan kualitas (quality assurance) untuk perbaikan kualitas pemeriksaan dan penyidikan pajak;

• Penegakkan hukum yang lebih tegas dan adil (tanpa pandang bulu).

4. Untuk memperkuat pelaksanaan desentralisasi fiskal dan otonomi daerah, dalam tahun 2013, pengalihan pemungutan PBB perkotaan dan pedesaan

BAB I Pendahuluan 4

5. Dengan peningkatan penerimaan pajak yang signifikan pada RAPBN 2013 tersebut, maka perbandingan (rasio) penerimaan perpajakan (pusat) terhadap Produk Domestik Bruto (PDB) atau tax ratio (dalam arti sempit), meningkat dari 11,9 % pada APBNP 2012 menjadi 12,7 % di tahun 2013. Jika dimasukkan unsur penerimaan sumber daya alam serta pajak daerah, tax ratio (dalam arti luas), telah meningkat dari 14,1 % pada 2009 menjadi 15,6 % di tahun 2013.

Oleh karena itu, jelas bahwa pajak merupakan sumber penerimaan utama bagi bangsa Indonesia untuk mendukung pembiayaan pembangunan. Lebih spesifik, pentingnya pajak bagi pembiayaan dan kemandirian negara tercermin dalam pernyataan Jeffrey Owens, Direktur Centre for Tax Policy and Administration OECD:

“Pajak adalah pilar penyangga bagi setiap ekonomi pasar. Pajak menyediakan pendapatan yang dibutuhkan pemerintah untuk investasi ekonomi di masa mendatang. Pajak menjadikan pemerintah bertanggung jawab terhadap warganegara, dan membuat kaitan antara pelayanan pemerintah dengan partisipasi warganegara membiayainya. Dalam konteks ini pajak tumbuh sebagai pondasi bagi pemerintah dan menjadi sarana utama negara-negara berkembang untuk memobilisasi penerimaan 2 dalam negeri untuk pembangunan dengan mengurangi ketergantungan pada utang.

Berawal dari reformasi pajak yang merupakan sistem pemungutan pajak yang semula menggunakan Official Assessment System menjadi Self Assessment

System. Perubahan sistem perpajakan dari Official Assessment menjadi Self

Assessment, memberikan kepercayaan wajib pajak untuk mendaftar, menghitung,

BAB I Pendahuluan 5

kepatuhan dan kesadaran wajib pajak menjadi faktor yang sangat penting dalam hal untuk mencapai keberhasilan penerimaan pajak.

Self Assessment System menuntut adanya peran serta aktif dari masyarakat

dalam pemenuhan kewajiban perpajakan sehingga tidak hanya mengandalkan peran dari Ditjen Pajak maupun petugas pajak. Harahap, 2004 (dalam Supadmi, 2010) menyatakan bahwa dianutnya sistem Self Assessment membawa misi dan konsekuensi perubahan sikap (kesadaran) warga masyarakat untuk membayar pajak secara sukarela (voluntary compliance). Kepatuhan memenuhi kewajiban pajak secara sukarela merupakan tulang punggung dari Self Assessment System

(Supadmi, 2010 dalam Dian 2013).

BAB I Pendahuluan 6

tingkat kepercayaan terhadap administrasi perpajakan yang tinggi dan (3) tercapainya tingkat produktivitas pegawai pajak yang tinggi.

Modernisasi administrasi perpajakan dilakukan oleh DJP sebagai bentuk peningkatan kualitas pelayanan perpajakan terhadap wajib pajak, salah satunya dikembangkannya pelaporan pajak terutang dengan menggunakan elektronik SPT (e-SPT). Pelaporan pajak terutang melalui SPT manual dinilai masih memiliki kelemahan khususnya bagi wajib pajak yang melakukan transaksi cukup besar harus melampirkan dokumen (hardcopy) dalam jumlah cukup besar kepada Kantor Pelayanan Pajak (KPP), sementara proses perekaman data memakan waktu cukup lama sehingga pelaporan SPT menjadi tertunda dan terlambat serta menyebabkan denda. Selain itu dapat terjadi kesalahan (human error) dalam proses ulang perekaman data secara manual oleh fiskus.

Fasilitas pajak yang disebut e-SPT tersebut merupakan aplikasi (software) yang dibuat oleh Direktorat Jenderal Pajak yang diberikan secara cuma-cuma kepada wajib pajak,baik diberikan langsung oleh fiskus, atau wajib pajak datang dan meminta sendiri ke Kantor Pelayanan Pajak (KPP) dimana tempat wajib pajak tersebut terdaftar, atau dapat juga diunduh dari website resmi Direktorat Jenderal Pajak untuk digunakan oleh wajib pajak dalam memberikan kemudahan dalam penyampaian SPT.

BAB I Pendahuluan 7

kertas. Hal ini diadakannya e-SPT yaitu untuk menunjukan bahwa Direktorat Jenderal Pajak selalu berupaya dalam memberikan pelayanan terbaik untuk mencapai kepuasan wajib pajak. Selain itu, penggunaan e-SPT diwajibkan sebagaimana tercantum dalam PER-45/PJ/2010 dan PER-2/PJ/2011 bagi Pengusaha Kena Pajak (PKP) yang dalam satu masa pajak melakukan transaksi lebih dari 25 (dua puluh lima) transaksi atau faktur pajak.

Dhea (2010) melakukan penelitian mengenai pengaruh penerapan e-SPT terhadap kepuasan wajib pajak. Dan dapat disimpulkan bahwa penerapan e-SPT memiliki pengaruh positif yang signifikan terhadap kepuasan Wajib Pajak di KPP Madya Bandung. Oleh karena, peneliti tertarik untuk melakukan penelitian dengan judul : Pengaruh Penerapan aplikasi e-SPT terhadap kepuasan Wajib Pajak Badan : Survey Pengusaha Kena Pajak (PKP) dalam melaporkan SPT

di Kantor Pelayanan Pajak (KPP) Pratama Bandung Karees.

1.2 Identifikasi Masalah

Dari uraian latar belakang di atas, maka masalah yang dapat diidentifikasi adalah sebagai berikut :

1. Apakah terdapat pengaruh dari penerapan aplikasi e-SPT terhadap kepuasan Wajib Pajak?

1.3Maksud dan Tujuan Penelitian

BAB I Pendahuluan 8

1. Untuk mengetahui apakah e-SPT memiliki pengaruh terhadap Kepuasan Wajib Pajak.

1.4 Kegunaan Penelitian

1. Bagi Peneliti : Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan mengenai penerapan aplikasi e-SPT dalam meningkatkan Kepuasan Wajib Pajak.

2. Bagi Kantor Pelayanan Pajak : Hasil penelitian ini diharapkan dapat berkontribusi untuk meningkatkan kualitas pelayanan dalam meningkatkan kepuasan Wajib Pajak terhadap kewajibannya.

3. Bagi masyarakat : Hasil penelitian ini diharapkan mampu memberikan manfaat, dan ilmu baru di dunia perpajakan, khususnya dalam kewajiban perpajakannya dengan menggunakan aplikasi e-SPT. Serta memberikan dorongan kepercayaan kepada masyarakat atas pelayanan-pelayanan perpajakan yang diberikan.

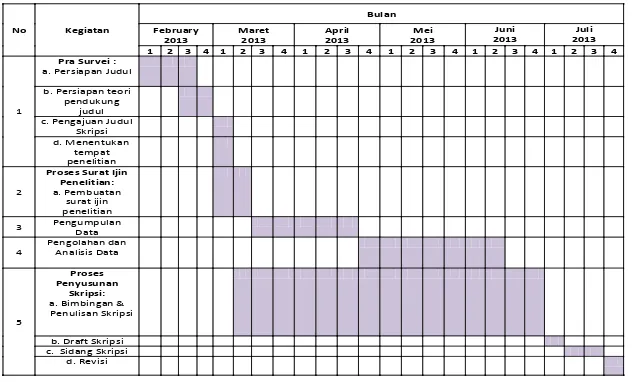

1.5 Lokasi dan Waktu Penelitian

BAB I Pendahuluan 9

Tabel 1.2 Waktu Penelitian

No Kegiatan

a. Persiapan Judul

b. Persiapan teori pendukung

judul c. Pengajuan Judul

Skripsi d. Menentukan

tempat penelitian

2

Proses Surat Ijin Penelitian:

a. Pembuatan surat ijin penelitian

3 Pengumpulan

Data

a. Bimbingan & Penulisan Skripsi

b. Draft Skripsi c. Sidang Skripsi

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan mengenai pengaruh penerapan aplikasi e-SPT terhadap Kepuasan Wajib Pajak dengan menggunakan program SPSS 16.0, maka dapat ditarik simpulan bahwa dugaan peneliti dengan peneliti sebelumnya adalah sama, yaitu terdapat pengaruh penerapan aplikasi e-SPT terhadap kepuasan Wajib Pajak secara parsial. Besar pengaruh penerapan e-SPT terhadap kepuasan Wajib Pajak adalah 0,113 atau 11.3%, sedangkan sisanya 88.70% dipengaruhi faktor-faktor lain.

5.2 Saran

1. Bagi KPP Pratama Karees Bandung

KPP Pratama Bandung Karees dapat meningkatkan kualitas pelayanan dengan memberikan sosialisasi dan pembelajaran kepada Wajib Pajak untuk menggunakan e-System agar lebih praktis, cepat, dan tingkat kepuasan Wajib Pajak semakin meningkat.

2. Bagi Masyarakat agar mau belajar untuk mengggunakan aplikasi e-SPT dalam pengisian SPT.

3. Bagi Peneliti Selanjutnya

BAB V Simpulan dan Saran 113

DAFTAR PUSTAKA

Ariezonna, Yoan Sukma. Analisa Kepuasan Pelaku Transportasi Terhadap Kinerja Mobil Penumpang Umum (MPU) Pamekasan-Kamal dan Standard Operasi

Angkutan Umum Yang Baik, diakses dari

http://www.ITS-Undergraduate-12568-Paper pada tanggal 20 Juni 2013.

Devano, Sony. (2006). Perpajakan Konsep, Teori & Isu. Jakarta. Kencana

Dhea. (2010). Pengaruh Pengaruh penerapan e-SPT terhadap Kepuasan Wajib

Pajak. Skripsi : Fakultas Ekonomi, Universitas Padjajaran. (Tidak

Dipublikasikan)

Dian. (2013). Persepso Keadilan Pajak Terhadap Perilaku Kepatuhan Wajib Pajak

Orang Pribadi (OP). Skripsi : Fakultas Ekonomika dan Bisnis, Universitas

Diponegoro.

Fandy Tjiptono. (2005). Service, Quality & Satisfaction. Yogyakarta. Andi.

Ghozali, Imam. (2006). Aplikasi Analisis Multivariate Dengan Program SPSS. Edisi 4. Penerbit Universitas Diponegoro. Semarang

Ilyas, Wirawan B. (2010). Hukum Pajak. Edisi 5. Jakarta. Salemba Empat.

Jogiyanto.(2010). Metodologi Penelitian Bisnis. Edisi 1. BPFE-Yogyakarta. Yogyakarta.

Kotler, Philip. (2007). Manajemen Pemasaran. Edisi 12-Bahasa Indonesia. Jakarta. PT. INDEKS Kelompok Gramedia.

Kurniawan, Stanislaus Albert. (2012). SPPS 20 Analisis Deskriptif dan Multivariate. Bisnis 2030.

Mardiasmo.(2009). Perpajakan. Edisi Revisi 2011. Penerbit Andi Yogyakarta. Jakarta.

Mardiasmo.(2011). Perpajakan. Edisi Revisi 2011. Penerbit Andi Yogyakarta. Jakarta.

Purnomo, Albert. (2012). Hubungan Psycap dengan Kinerja Karyawan PT “X”

Bandung. Skripsi : Program magister Manajemen. Fakultas Ekonomi,

Universitas Parahyangan. (Tidak Dipublikasikan)

Pohan, Charil Anwar. (2013). Manajemen Perpajakan Strategi Perencanaan Pajak

115

Siahaan, Marihot Pahala. (2010). Hukum Pajak Material. Yogyakarta. Graha Ilmu.

Simanjuntak, Timbul. H dan Imam Mukhlis. (2012). Dimensi Ekonomi Perpajakan

Dalam Pembangunan Ekonomi. Penerbit Raih Asa Sukses (Penebar Swadaya

Grup). Jakarta.

Suandy (2011). Perpajakan. Penerbit Salemba Empat. Jakarta

Sugiono.(2009). Metode Penelitian Kombinasi. Penerbit Alfabeta. Bandung Sugiono.(2012). Metode Penelitian Kombinasi. Penerbit Alfabeta. Bandung

Sunjoyo. (2013). Aplikasi SPSS untuk SMART Riset (Program IBM SPSS 21.0).

Penerbit Alfabeta. Bandung

Suparyanto.Pengujian Validitas dan Reliabilitas. Google Diakses dari http://setabasri01.blogspot.com/2012/04/uji-validitas-dan-reliabilitas-item.html pada tanggal 19 Juni 2013.

Supranto. (2011). Pengukuran Tingkat Kepuasan Pelanggan Untuk Menaikan

Pangsa Pasar. Penerbit Rineka Cipta. Jakarta

Rangkuti, Freddy. (2006). Measuring Customer Satisfaction. Cetakan Ke-3, Jakarta. PT. Gramedia Pustaka Utama.

Resmi, Siti. (2008). Perpajakan, Teori dan Kasus. Jakarta. Salemba Empat. Resmi, Siti. (2009). Perpajakan, Teori dan Kasus. Jakarta. Salemba Empat.

Undang-Undang Republik Indonesia.Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tatacara Perpajakan (KUP).

Undang – Undang Republik Indonesia Nomor 36 Tahun 2008 tentang Pajak Penghasilan.

Wahono, Sugeng. (2012). Teori dan Aplikasi Mengurus Pajak itu Mudah. Jakarta. PT. Elex Media Komputindo Kompas Gramedia.

Zain, Mohammad. (2008). Perpajakan Lanjutan.Salemba Empat.

Zeithaml,Valerie. (2009). Service Marketing, Intergrating Customer Focus Across

the Firm, Fifth Edition, McGraw-Hill, New York.

116