Pengaruh Likuiditas dan Profitabilitas terhadap Kebijakan Dividen

(Studi Kasus Perusahaan yang Tergabung dalam Indeks LQ 45 di BEI

Periode 2012-2015)

The Influence of Liquidity and Profitability toward of the Dividend Policy (Study Case on The Company Listed in The LQ 45 Index in BEI Period 2012-2015)

1

Fitrian Achmad Yudistra, 2Dikdik Tandika, 3Azib

1,2,3Prodi Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Islam Bandung, Jl. Tamansari No. 1 Bandung 40116

email: [email protected], [email protected], [email protected]

Abstract.The aims of this study are to determine the effect of liquidity and profitability of the dividend policy the company listed in the LQ-45 period 2012-2015. The independent variable in this study is measured by Liquidity (Quick ratio) and profitability (ROE). The dependent variable in this study was measured by the Dividend Payout Ratio (DPR). To test this hypothesis using multiple linear regression analysis. Data are obtained from annual reports of nine companies that consistently on the LQ-45 index in the year 2012-2015. The data results of the test show that liquidity simultaneous (quick ratio) and profitability (ROE) significantly. While partially liquidity (Quick Ratio) gives no significant effect on the dividend payout ratio (DPR) and profitability (ROE) significantly affects Dividend payout ratio (DPR). Keywords: Liquidity, profitability, the dividend policy.

Abstrak. Penelitian ini Bertujuan untuk mengetahui pengaruh Likuiditas dan profitabilitas terhadap kebijakan dividen pada perusahaan yang tercatat di LQ-45 periode 2012-2015.Variabel independen dalam penelitian ini antara lain diukur dengan Likuiditas (Quick ratio) dan Profitabilitas (ROE). Variabel dependen dalam penelitian ini diukur dengan Dividen Payout Ratio (DPR). Untuk menguji hipotesis dalam penelitian ini menggunakan analisis regresi linier berganda. Data yang digunakan bersumber dari laporan tahunan dari 9 perusahaan yang konsisten pada index LQ-45 pada tahun 2012-2015. Hasil pengujian data menunjukan bahwa secara simultan Likuiditas (Quick ratio) dan Profitabilitas (ROE) berpengaruh signifikan. Sedangkan secara parsial Likuiditas (Quick Ratio) tidak berpengaruh siginifikan terhadap

Dividen payout ratio (DPR) dan Profitabilitas (ROE) berpengaruh signifikan terhadap Dividen payout ratio (DPR).

Kata Kunci: Likuiditas, Profitabilitas, Kebijakan Dividen.

A. Pendahuluan

Era globalisasi tidak bisa lagi terhindarkan, dikarenakan pertumbuhan ekonomi antar negara di dunia berkembang sangat pesat, yang mengakibatkan persaingan semakin ketat di segala bidang industri, sehingga menimbulkan permasalahan yang semakin rumit dan dinamis. Oleh karena itu demi menjaga kelangsungan perusahaan, setiap perusahaan harus berusaha menjaga dan meningkatkan performanya masing-masing yang berguna untuk terus mempertahankan eksistensi perusahaan dan memenangkan kompetisi dengan cara, mulai dari berinvestasi yang tepat hingga melakukan kebijakan-kebijakan yang strategis.

Manajemen keuangan merupakan salah satu yang mengurusi kebijakan investasi. Seperti yang dikatakan Keown, et. al. (2005:4) manajemen keuangan yaitu suatu yang berkaitan dengan pemeliharaan dan encitaan nilai ekonomi atau kekayaan. Maka dengan kata lain manajemen keuangan adalah usaha-usaha untuk menyediakan uang, dimana dengan uang tersebut digunakan untuk keutusan investasi dengan guna memeroleh keuntungan, yang memang itu adalah fungsi asli manajemen keuangan sesungguhnya.

macamnya , yaitu pertama fungsi pengambilan keputusan investasi. Keputusan investasi ini mencangkup keputusan strategis pengalokasian dana , baik dana dari perusahaan atau laba ditahan , maupun dana yang berasal dari luar perusahaan. fungsi yang kedua adalah keputusan pendanaan yang meliputi kebijakan manajemen dalam pencarian dana perusahaan , misalnya kebijakan menerbitkan obligasi dan kebijakan hutang jangka pendek dan jangka panjang perusahaan yang bersumber dari internal, sehingga dapat berguna memaksimalkan nilai perusahaan yang tercermin dari harga pasar sahamnya. Dan fungsi ketiga adalah kebijakan dividen.

Kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Kebijakan dividen atau keputusan deviden pada hakikatnya adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagikan kepada pemegang saham dalam bentuk dividen atau akan ditahan (retained earning) untuk menambah modal guna pembiayaan investasi dimasa yang akan datang (Sartono 2000).

Dalam pembagian dividen beberapa hal yang harus diperhatikan adalah salah satunya likuiditas. Likuiditas diartikan sebagai kemampuan perusahaan perusahaan melunasi seluruh kewajiban jangka pendeknya (Karnadi 1997) dan mendanai operasional usahanya (Suharli 2004). Hanya perusahaan yang memiliki likuiditas baik yang akan membagikan labanya kepada pemegang saham dalam bentuk tunai. Sebaliknya pihak manajemen perusahaan akan menggunakan potensi likuiditas yang ada untuk melunasi kewajiban jangka pendek ataupun mendanai operasi perusahaannya

Selain itu kemampuan perusahaan dalam memperoleh laba juga merupakan indikator utama dari kemampuan perusahaan untuk membayar deviden, sehingga profitabilitas sebagai factor penentu terpenting terhadap deviden (Litner, 1956) (dalam Perthington 1989, dalam Handayani, 2010). Pihak manajemen akan membayarkan dividen untuk memberi sinyal mengenai keberhasilan perusahaan membukukan laba atau profit (Suharli, 2007). Sinyal tersebut menyimpulkan bahwa kemampuan perusahaan untuk membayar dividen merupakan fungsi dari keuntungan, dengan demikian profitability dibutuhkan perusahaan yang hendak membayarkan dividen. Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri (Inneke dan Supatmi, 2008). Profitabilitas dapat mempengaruhi kemampuan perusahaan dalam meperoleh laba yang mana laba tersebut akan dijadikan dividen atau laba yang ditahan untuk diinvestasikan kembali

Terdapat banyak penelitian yang melakukan kajian mengenai hubungan maupun pengaruh dari profitabilitas dan likuiditas terhadap kebijakan dividen. Namun, masing-masing terdapat perbedaan dari hasil penemuannya.Sehingga Berdasarkan beberapa hasil penelitian terdahulu yang telah dijelaskan, variabel-variabel tersebut belum memberikan hasil yang konsisten sehingga perlu diuji kembali. Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Likuiditas dan Profitabilitas terhadap kebijakan dividen pada perusahaan yang tercatat di LQ45 periode 2012-2015”.

B. Tinjauan Pustaka

1. Likuiditas (X1)

Likuiditas diartikan sebagai kemampuan perusahaan melunasi seluruh kewajiban jangka pendeknya dan mendanai operasional usahanya (Suharli, 2004). Likuiditas dalam penelitian ini diukur mengunakan Quick Ratio yaitu mengukur kemampuan perusahaan membayar hutang lancar, berdasarkan aktiva lancar selain

persediaan . Ratio ini lebih tajam dari current ratio karena hanya membandingkan aktiva yang sangat likuid dengan hutang lancar. Quick ratio dapat dicari dengan menggunakan rumus:

Quick ratio : x 100 % 2. Profitabilitas (X2)

Menurut Husnan (2001) bahwa profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada tingkat penjualan, aset, dan modal saham tertentu. Penilitian ini lebih menggunakan ROE sebagai ukuran profitabilitas karena ROE merupakan pengukuran kemampuan perusahaan secara keseluruhan dalam menghasilkan keuntungan dengan jumlah keseluruhan modal yang ada dalam perusahaan. Suharli (2007) mengatakan pertimbangan utama karena ROE merupakan turunan dari ROI sehingga hasilnya merupakan hasil yang dapat lebih menggambarkan profitabilitas. Proxy nya adalah sebagai berikut :

ROE : x 100 % 3. Kebijakan dividen (Y)

Kebijakan dividen merupakan politik yang bersangkutan dengan penentuan pembagian pendapatan(earning) antara penggunaan pendapatan untuk dibayarkan kepada para pemegang saham sebagai dividen atau untuk digunakan didalam perusahaan (laba ditahan) (Riyanto:281). Kebijakan dividen yang digunakan dalam penelitian ini menggunakan metode perhitungan dividend payout ratio. Adapan rumus dari metode Dividen Payout Ratio (DPR) adalah sebagai berikut:

Dividen payout ratio =

x 100 %

C. Hasil dan Pembahasan

1. Analisis Regresi Linier Berganda

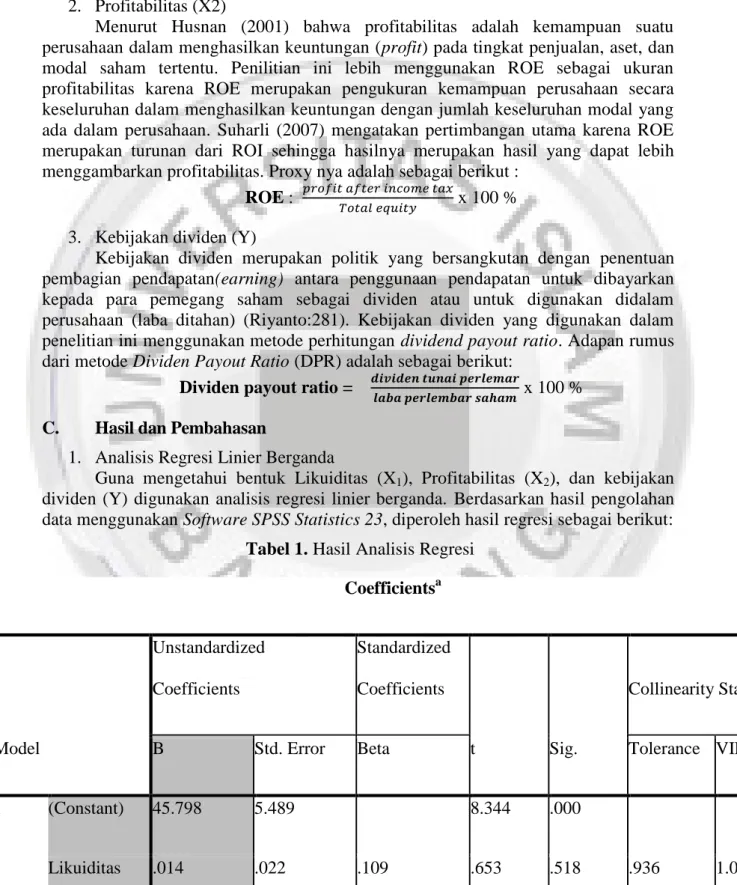

Guna mengetahui bentuk Likuiditas (X1), Profitabilitas (X2), dan kebijakan dividen (Y) digunakan analisis regresi linier berganda. Berdasarkan hasil pengolahan data menggunakan Software SPSS Statistics 23, diperoleh hasil regresi sebagai berikut:

Tabel 1. Hasil Analisis Regresi

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 45.798 5.489 8.344 .000

Profitabilitas .198 .086 .385 2.307 .027 .936 1.068

a. Dependent Variable: Dividen Payout Ratio

Sumber: Hasil perhitungan software SPSS, 2016

Nilai Perusahaan (Y) = 45.798 + 0.014*Likuiditas - 0,198*Profitabilitas

Untuk itu dari hasil perhitungan dapat di interpretasikan adalah sebagai berikut: a. Apabila diasumsikan untuk Likuiditas sebesar 1, dan profitabilitas sebesar

0 maka Dividen payout ratio akan meningkat sebesar: 0,014.

b. Apabila diasumsikan untuk Profitabilitas sebesar 1, dan Likuiditas sebesar 0 maka Dividen payout ratio akan menurun sebesar: 0,198.

2. Uji Simultan (F)

Untuk membuktikan apakah Likuiditas dan Profitabilitas berpengaruh secara simultan terhadap kebijakan dividen maka dilakukan pengujian dengan hipotesis statistik sebagai berikut:

Untuk menguji hipotesis tersebut digunakan uji simultan melalui uji F yang diperoleh melalui tabel anova seperti disajikan berikut:

Tabel 2. Hasil Uji Simultan

Sumber: Hasil perhitungan software SPSS, 2016

Dari hasil perhitungan dapat diperoleh nilai F tabel yaitu sebesar 2,472 dari hasil Df1 = 2, Df2 = 33 dan diperoleh F hitung sebesar 2,664, maka F hitung > F tabel yaitu 2,664 > 2,472 dan nilai signifikansi kurang dari 0,10 yaitu 0,085 > 0,10. Dari

Ho: Semua i = 0, likuiditas dan profitabilitas secara simultan tidak berpengaruh terhadap kebijakan dividen.

Ha: Ada i 0, likuiditas dan profitabilitas secara simultan berpengaruh terhadap kebijakan dividen.

ANOVAa

Model Sum of Squares

d f Mean Square F S sig. 1 Regression 1508.821 2 754.410 2.664 . 085b Residual 9343.576 3 3 283.139 Total 10852.396 3 5 a. Dependent Variable: Kebijakan_dividen

kedua hasil tersebut maka dapat dinyatakan bahwa Ho ditolak dan Ha diterima. Oleh karena itu, dapat disimpulkan Likuiditas (QR) dan Profitabilitas (ROE) berpengaruh secara simultan terhadap kebijakan dividen (DPR).

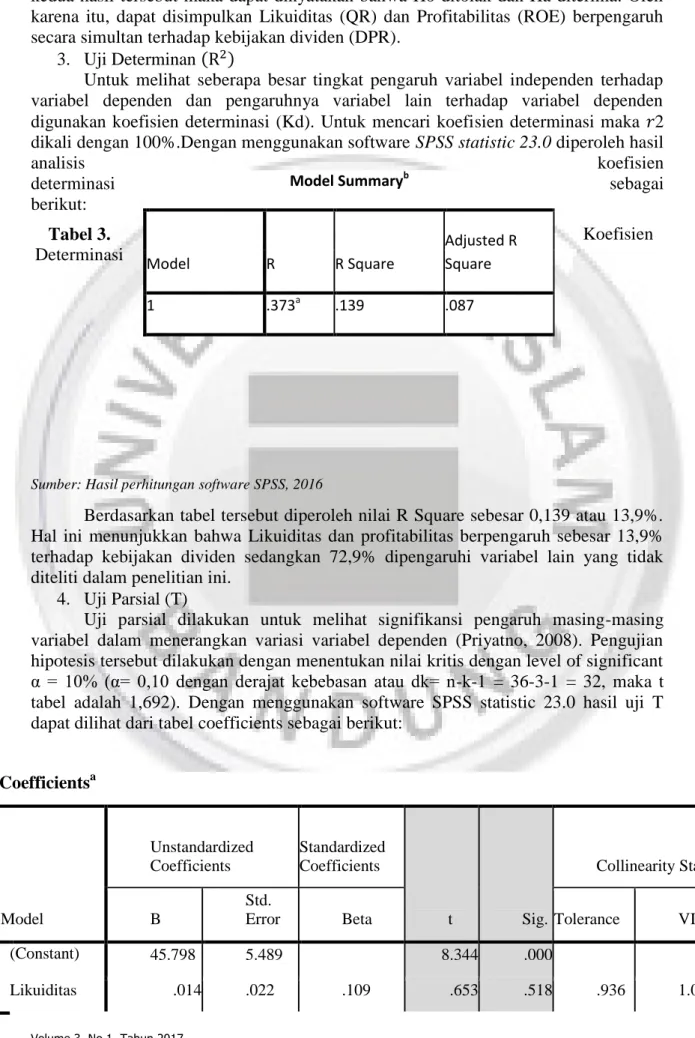

3. Uji Determinan ( )

Untuk melihat seberapa besar tingkat pengaruh variabel independen terhadap variabel dependen dan pengaruhnya variabel lain terhadap variabel dependen digunakan koefisien determinasi (Kd). Untuk mencari koefisien determinasi maka 𝑟2 dikali dengan 100%.Dengan menggunakan software SPSS statistic 23.0 diperoleh hasil

analisis koefisien

determinasi sebagai

berikut:

Tabel 3. Koefisien

Determinasi

Sumber: Hasil perhitungan software SPSS, 2016

Berdasarkan tabel tersebut diperoleh nilai R Square sebesar 0,139 atau 13,9%. Hal ini menunjukkan bahwa Likuiditas dan profitabilitas berpengaruh sebesar 13,9% terhadap kebijakan dividen sedangkan 72,9% dipengaruhi variabel lain yang tidak diteliti dalam penelitian ini.

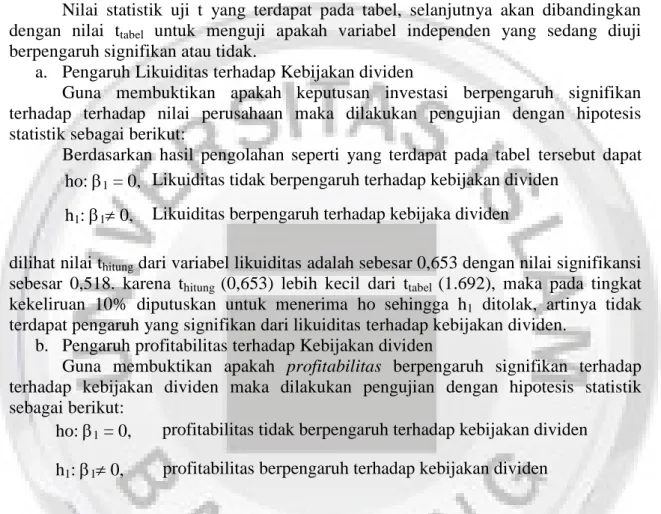

4. Uji Parsial (T)

Uji parsial dilakukan untuk melihat signifikansi pengaruh masing-masing variabel dalam menerangkan variasi variabel dependen (Priyatno, 2008). Pengujian hipotesis tersebut dilakukan dengan menentukan nilai kritis dengan level of significant α = 10% (α= 0,10 dengan derajat kebebasan atau dk= n-k-1 = 36-3-1 = 32, maka t tabel adalah 1,692). Dengan menggunakan software SPSS statistic 23.0 hasil uji T dapat dilihat dari tabel coefficients sebagai berikut:

Model Summaryb Model R R Square Adjusted R Square 1 .373a .139 .087 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 45.798 5.489 8.344 .000

Tabel 4. Uji Parsial (Uji t)

Sumber: Hasil perhitungan software SPSS, 2016

Nilai statistik uji t yang terdapat pada tabel, selanjutnya akan dibandingkan dengan nilai ttabel untuk menguji apakah variabel independen yang sedang diuji berpengaruh signifikan atau tidak.

a. Pengaruh Likuiditas terhadap Kebijakan dividen

Guna membuktikan apakah keputusan investasi berpengaruh signifikan terhadap terhadap nilai perusahaan maka dilakukan pengujian dengan hipotesis statistik sebagai berikut:

Berdasarkan hasil pengolahan seperti yang terdapat pada tabel tersebut dapat

dilihat nilai thitung dari variabel likuiditas adalah sebesar 0,653 dengan nilai signifikansi sebesar 0,518. karena thitung (0,653) lebih kecil dari ttabel (1.692), maka pada tingkat kekeliruan 10% diputuskan untuk menerima ho sehingga h1 ditolak, artinya tidak terdapat pengaruh yang signifikan dari likuiditas terhadap kebijakan dividen.

b. Pengaruh profitabilitas terhadap Kebijakan dividen

Guna membuktikan apakah profitabilitas berpengaruh signifikan terhadap terhadap kebijakan dividen maka dilakukan pengujian dengan hipotesis statistik sebagai berikut:

Berdasarkan hasil pengolahan seperti yang terdapat pada tabel tersebut dapat dilihat nilai thitung dari variabel profitabilitas adalah sebesar 2,307 dengan nilai signifikansi sebesar 0,027. karena thitung (2,307) lebih besar dari ttabel (1,692), maka pada tingkat kekeliruan 10% diputuskan untuk menolak ho sehingga h1 diterima, artinya terdapat pengaruh yang signifikan dari profitabilitas terhadap kebijakan dividen.

D. Kesimpulan

Penelitian ini dilakukan untuk menguji pengaruh likuiditas dan profitabilitas terhadap kebijakan dividen. Besarnya pengaruh Variabel kebijakan dividen (DPR) dapat dijelaskan oleh variabel likuiditas dan profitabilitas sebesar 13,9%, sedangkan sisanya 87,1% dijelaskan oleh faktor-faktor lain yang tidak diteliti. secara uji hipotesis parsial likuiditas tidak berpengaruh signifikan terhadap dividen payout ratio namun profitabilitas berpengaruh signifikan terhadap dividen payout ratio. Secara uji hipotesis simultan Likuiditas dan profitabilitas berpengaruh signifikan secara simultan pada kebijakan dividen (DPR).

Profitabilitas .198 .086 .385 2.307 .027 .936 1.068

a. Dependent Variable: Kebijakan_dividen

ho: 1 = 0, Likuiditas tidak berpengaruh terhadap kebijakan dividen h1: 1 0, Likuiditas berpengaruh terhadap kebijaka dividen

ho: 1 = 0, profitabilitas tidak berpengaruh terhadap kebijakan dividen h1: 1 0, profitabilitas berpengaruh terhadap kebijakan dividen

Daftar Pustaka

Amyas.2014. Pengaruh quick ratio, earning per share, dan return of investment terhadap dividen kas pada perusahaan manufaktur sektor food and beverages yang terdaftar di bursa efek Indonesia : Universitas syiah kuala

Agus Harjito dan Martono. 2007. Manajemen Keuangan, Yogyakarta, Ekonisia.

Agus Sartono. 2000. Manajemen Keuangan, Teori dan Aplikasi. Edisi Kedua. Yogyakarta: BPFE UGM.

Arsanda. 2011. “Analisis Pengaruh Return On Asset, Debt to Equity Ratio, Growth, Firm Size, dan Cash Ratio Terhadap Devidend Payout Ratio (Studi Empiris Pada Perusahaan Manufaktur yang Listed di BEI Periode 2005-2008)”. Skripsi Fakultas Ekonomi Universitas Diponegoro. Semarang.

Atmaja, lukas setia. 2002. Manajemen keuangan. Edisi kedua. Yogyakarta : Andi

Brigham, Eugene F dan Houston, Joel F.2006.Manajemen Keuangan. Edisi 10.Jakarta:salemba empat

Brigham, Eugene F dan Houston, Joel F.2010.Manajemen Keuangan. Edisi 11.Jakarta:salemba empat

Febrian Adi Darma. 2014. “Pengaruh Leverage,Profitabilitas,Likuiditas dan Growth Terhadap Kebijakan Dividen Perusahaan NonBank LQ-45”

Galuh Kusumo probosari. 2011. “Analisi pengaruh NPM , quick ratio, DER, Sales growth, dan size terhadap dividen payout ratio pada perusahaan non finansial yang terdaftar di bursa efek indonesia : Universitas diponogoro

Hanafi, Mahmud. 2008. Manajemen Keuangan. Yogyakarta: BPFE Yogyakarta.

Hj.Umun Muhimah. 2011. “Analisis Pengaruh Likuiditas, Solvabilitas,Aktivitas, dan Profitabilitas terhadap kebijakan pembayaran dividen pada perusahaan Jakarta Islamic index”.Skripsi Fakultas Ekonomi Dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Husnan, Suad. 2000. Manajemen Keuangan Teori dan Penerapannya (Keputusan Jangka Panjang). Yogyakarta: BPFE Yogyakarta.

Keown, Arthur J dan John D Martin et al. 2011. Manajemen Keuangan: Prinsip dan Penerapan, Terjemahan oleh Marcus Prihminto Widodo. Jakarta: PT. Indeks. Puspita, Fira (2009), Analisis Faktor- Faktor yang Mempengaruhi Dividend Payout

Ratio (Studi Kasus Pada Perusahaan Yang Terdaftar Di Bursa Efek Indonesia Periode 2005-2007)”

Riyanto, B. 2008. Dasar-dasar Pembelanjaan Perusahaan. Edisi Keempat. BPFE. Yogyakarta.

Sartono, R. A. 2004. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta : BPFE Yogyakarta.

Suwetja, I Gede. 2014, “Pengaruh Cash ratio, Return of investment, return of equity terhadap dividen payout ratio pada perusahaan manufaktur dibursa efek Indonesia periode 2007-2010” : Universitas sam ratulangi Manado

Stefan Yudhanto.2013, Pengaruh net profit margin, Return on asset, return of equity, earning per share terhadap kebijakan dividen (studi kasus pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia) : Universitas brawijaya