1

A. Latar Belakang Masalah

Dengan semakin berkembangnya perekonomian suatu negara, semakin meningkat pula permintaan/kebutuhan pendanaan untuk membiayai prospek-prospek pembangunan. Namun, dana pemerintah yang bersumber dari APBN sangat terbatas untuk menutup kebutuhan dana di atas, karenanya pemerintah menggandeng dan mendorong pihak swasta untuk ikut serta berperan dalam membiayai pembangunan potensi ekonomi bangsa.

Indonesia, sebagai negara yang mayoritas penduduknya beragama Islam, telah lama mendambakan kehadiran sistem lembaga keuangan yang sesuai tuntunan kebutuhan tidak sebatas finansiil namun juga tuntunan moralitasnya. Sistem bank mana yang dimaksud adalah perbankan yang terbebas dari praktek bunga (free interest banking).1

Dalam firman Allah dijelaskan sebagai berikut:

Artinya: Dan sesuatu riba (tambahan) yang kamu berikan agar harta manusia bertambah, maka tidak bertambah dalam pandangan Allah. Dan apa yang kamu berikan berupa zakat yang kamu maksudkan untuk

1

memperoleh keridhoan Allah, maka itulah orang yang melipat gandakan (pahalaya).2 (QS. Ar-Ruum: 39).

Dalam ayat yang lain juga dijelaskan sebagai berikut:

Artinya: Dan karena mereka menjalankan riba, padahal sungguh mereka telah dilarang darinya, dan karena mereka memakan harta orang dengan cara tidak sah (bathil). Dan kami sediakan untuk orang-orang kafir diantara mereka adzab yang pedih.3 (QS An-nisaa‟: 161).

Bank Islam atau di Indonesia disebut bank syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya) berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai syariah yang bersifat makro maupun mikro.4

Nilai-nilai makro yang dimaksud adalah keadilan, maslahah, sistem zakat, bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), bebas dari hal-hal yang rusak atau tidak sah (bathil), dan penggunaan uang sebagai alat tukar. Sementara itu, nilai-nilai mikro yang harus dimiliki oleh pelaku perbankan syariah adalah sifat-sifat mulia yang dicontohkan oleh Rasulullah SAW yaitu shiddiq, amanah, tabligh, dan fathonah.

2

Departemen Agama RI, Al-Qur’an dan Terjemahnya, 575.

3

Ibid., 136.

4

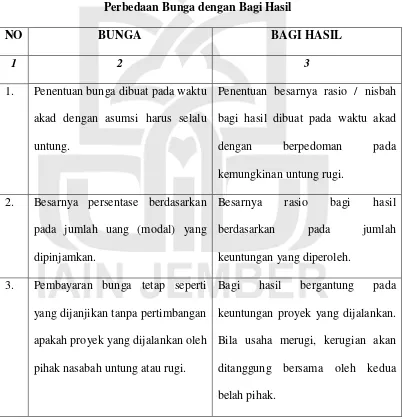

Ada beberapa pendapat dalam menjelaskan riba, namun secara umum terdapat benang merah yang menegaskan bahwa riba adalah pengambilan tambahan, baik dalam transaksi jual beli maupun pinjam-meminjam secara bathil

atau bertentangan dengan prinsip muamalah dalam Islam.5 Adapun perbedaan bunga dan bagi hasil dapat dijelaskan dalam tabel berikut:

Tabel 1.1

Perbedaan Bunga dengan Bagi Hasil

NO BUNGA BAGI HASIL

1 2 3

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu

2. Besarnya persentase berdasarkan pada jumlah uang (modal) yang keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

5Muhammad Syafi‟i Antonio, Bank Syariah: Dari Teori ke Praktik

(Jakarta: Gema Insani, 2001),

1 2 3

4. Jumlah pembayaran bunga tidak mengikat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”.

Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan.

Sumber: Syafi‟i Antonio, 2001: 61.

Ketika bank syariah pertama kali berkembang, baik di tanah air maupun di mancanegara, sering kali dikatakan bahwa bank syariah adalah bank bagi hasil. Hal ini dilakukan untuk membedakan bank syariah dengan bank konvensional yang beroperasi dengan sistem bunga. Hal itu betul, tetapi tidak sepenuhnya benar. Karena sesungguhnya bagi hasil itu hanya merupakan bagian saja dari sistem operasi bank syariah. Dapat dikatakan bahwa sistem bagi hasil sudah pasti merupakan salah satu praktik perbankan syariah. Namun sebaliknya, praktik perbankan syariah belum tentu seluruhnya menggunakan sistem bagi hasil. Karena selain sistem bagi hasil, masih ada sistem jual beli dan sewa menyewa yang juga digunakan dalam sistem operasi bank syariah.6

Kebutuhan pembiayaan aneka barang dapat dipenuhi dengan berbagai cara, antara lain dengan akad jual beli (murabahah), bagi hasil (musyarakah

6

mutanaqisah), dan sewa (ijarah muntahiya bittamlik).7 Seperti halnya di Bank Muamalat Pasuruan, dalam produk pembiayaan hunian syariah atau yang disebut dengan produk KPR Muamalat iB mempunyai dua macam pilihan akad,yaitu

murabahah dan musyarakah mutanaqishah.

Murabahah yaitu akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.8 Dengan akad murabahah ini bank syariah memenuhi kebutuhan nasabah dengan membelikan aset yang dibutuhkan kepada supplier kemudian menjual kembali kepada nasabah dengan mengambil margin keuntungan yang diinginkan. Selain mendapat keuntungan margin, bank syariah juga hanya menanggung resiko yang minimal. Sementara itu, nasabah mendapat kebutuhan asetnya dengan harga yang tetap.9

Adapun Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu di mana masing-masing pihak memberikan kontribusi dana (amal/expertise) dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan.10 Sedangkan musayarakah mutanaqishah merupakan salah satu bentuk dari musyarakah, di mana secara bertahap bank menurunkan jumlah partisipasinya.11

Dari pengertian tersebut dapat diketahui bahwa akad musyarakah mutanaqishah merupakan kerja sama antara bank dan nasabah untuk membeli

Dumairi Nor et. al., Ekonomi Syariah Versi Salaf (Pasuruan: Pustaka Sidogiri, 2007), 85.

11

kepemilikan bank, sehingga porsi kepemilikan bank atas rumah tersebut berkurang secara bertahap dan saat jatuh tempo kepemilikan sepenuhnya menjadi milik nasabah. Sedangkan dalam prakteknya di Bank Muamalat Pasuruan adalah setiap bulan nasabah membayar sewa untuk mengurangi porsi kepemilikan bank sehingga saat jatuh tempo rumah tersebut sepenuhnya menjadi milik nasabah.

Dari pemaparan tersebut dapat diketahui adanya ketidaksesuaian antara akad dengan pelaksaannya, karena akad musyarakah mutanaqishah pada dasarnya adalah akad kerja sama dan bukan sewa menyewa. Karena itu peneliti tertarik untuk meneliti kebenaran tentang akad yang digunakan.

Selain ketidaksesuaian tersebut, yang menjadi ketertarikan penulis adalah pemikiran madzhab Syafi‟i tentang syirkah, karena menurut madzhab Syafi‟i

syirkah yang hukumnya boleh hanya satu macam, yaitu syirkah ‘inan.12 Untuk lebih jelasnya akan dibahas pada bab selanjutnya.

Oleh karena itu peneliti tertarik untuk mengaitkan penelitian tentang produk pembiayaan hunian syariah ini dengan pemikiran madzhab Syafi‟i, yang mana penelitian tentang produk ini akan dilakukan di Bank Muamalat Pasuruan. Adapun alasan memilih Bank Muamalat Pasuruan sebagai tempat penelitian selain karena menemukan permasalahan yang telah disebutkan di atas juga karena masyarakat Pasuruan memiliki tradisi dan kultur yang tidak bisa lepas dari agama (Islam), hal ini adalah pengaruh ulama (kyai) yang menjadi rujukan utama dari kehidupan dan kultur masyarakat Pasuruan secara umum tanpa mengecilkan peran dari penganut agama lain. Hal ini menjadi ketertarikan tersendiri bagi penulis

12

Abdulrahman Al Jaziri, Fiqih Empat Madzhab Jilid IV, terj. Moh. Zuhri, et. al. (Semarang: CV.

untuk meneliti tentang pembiayaan hunian pada bank syariah di tengah masyarakat yang agamis.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk meneliti dan menganalisa dengan judul “PEMBIAYAAN HUNIAN SYARIAH MENURUT MADZHAB SYAFI‟I (Studi Pada Bank Muamalat Cabang Pembantu Pasuruan)”.

B. Fokus Penelitian

1. Apa saja bentuk pembiayaan hunian syariah di Bank Muamalat Cabang Pembantu Pasuruan?

2. Bagaimana pelaksanaan akad dalam produk pembiayaan hunian syariah pada Bank Muamalat Cabang Pembantu Pasuruan menurut madzhab Syafi‟i?

C. Tujuan Penelitian

1. Untuk mengetahui macam-macam bentuk dari pembiayaan hunian syariah di Bank Muamalat Cabang Pembantu Pasuruan.

2. Untuk mengetahui pelaksanaan akad dalam produk pembiayaan hunian syariah pada Bank Muamalat Cabang Pembantu Pasuruan menurut madzhab Syafi‟i.

D. Manfaat Penelitian

Manfaat penelitian berisi tentang konstribusi apa yang akan diberikan setelah selesai melakukan penelitian.13 Dalam penelitian ini, manfaat dibagi menjadi dua, yaitu manfaat secara teoritis dan manfaat secara praktis.

1. Manfaat Teoritis

13

a. Penelitian ini diharapkan dapat menambah wawasan tentang pembiayaan pada perbankan syariah, khususnya pembiayaan hunian syariah, baik secara teori maupun secara praktik yang ada di perbankan syariah, khususnya di Bank Muamalat.

b. Hasil dari penelitian ini diharapkan dapat menambah pengetahuan dan menjadi acuan dalam penelitian-penelitian yang sejenis.

2. Manfaat Praktis a. Bagi Penulis

Dengan melakukan penelitian tentang pembiayaan Kongsi Pemilikan Rumah (KPR) pada Bank Muamalat Cabang Pembantu Pasuruan, maka penulis mengetahui bagaimana praktek pembiayaan tersebut, yang meliputi prosedur pengajuan permohonan pembiayaan serta akad yang digunakan dalam pelaksanaan pembiayaan.

b. Bagi Instansi yang Diteliti

Hasil dari penelitian ini dapat menjadi tambahan informasi dan bahan pertimbangan dalam pengambilan keputusan serta penetapan kebijakan agar lebih baik dimasa yang akan datang.

c. Bagi Masyarakat

Hasil dari penelitian ini diharapkan dapat menambah wawasan dan mengetahui lebih mendalam tentang aplikasi pembiayaan Kongsi Pemilikan Rumah (KPR) di bank Syariah, khususnya di Bank Muamalat.

Hasil dari penelitian ini diharapkan dapat menjadi tambahan referensi dan memperkaya pustaka di lembaga IAIN Jember, dan dapat membantu mahasiswa yang ingin mengembangkan kajian tentang pembiayaan Kongsi Pemilikan Rumah (KPR) di perbankan syariah.

E. Definisi Istilah

1. Pembiayaan

Pembiayaan adalah segala sesuatu yang berhubungan dengan biaya.14 2. Hunian Syariah

Hunian adalah tempat tinggal, kediaman (yang dihuni).15 Sedangkan yang dimaksud hunian syariah di dalam penilitian ini merupakan produk pembiayaan kepemilikan hunian sesuai dengan prinsip syariah, yang mana di Bank Mualamat Cabang Pembantu Pasuruan disebut dengan Produk KPR Muamalat iB. Untuk lebih jelasnya dapat dilihat pada brosur yang ada di lampiran.

3. Madzhab Syafi‟i

Menurut Said Ramadhany al-Buthy pengertian madzhab adalah jalan pikiran (paham/pendapat) yang ditempuh oleh seorang mujtahid dalam menetapkan suatu hukum Islam dari al-Qur‟an dan Hadits.16 Sedangkan

14

Tim Penyusun, Kamus Besar Bahasa Indonesia (Jakarta: Balai Pustaka, 2007), 147.

15

Ibid., 412.

16

Syafi‟i adalah madzhab ilmu fikih yang dipelopori oleh Muhammad bin Idris

asy-Syafi‟i.17

Maksud dari judul pembiayaan hunian syariah menurut madzhab Syafi‟i dalam penelitian ini adalah mendiskripsikan praktik pembiayaan hunian syariah di Bank Muamalat Cabang Pembantu Pasuruan disertai dengan pemikiran madzhab Syafi‟i tentang akad yang digunakan dalam pembiayaan tersebut.

F. Sistematika Pembahasan

Sistematika pembahasan berisi tentang deskripsi alur pembahasan skripsi yang dimulai dari bab pendahuluan hingga bab penutup.18 Untuk lebih jelasnya akan dipaparkan sebagai berikut:

Bab pertama adalah pendahuluan, dalam bab ini akan diuraikan mengenai latar belakang masalah, fokus penelitian, tujuan penelitian, manfaat penelitian, definisi istilah dan sistematika pembahasan.

Bab kedua adalah kajian kepustakaan, dalam bab ini akan diuraikan mengenai penelitian terdahulu yang merupakan hasil penelitian dari peneliti sebelumnya serta kajian teori yang terdiri dari manajemen pembiayaan yang meliputi unsur-unsur pembiayaan dan prosedur pembiayaan, pembiayaan Kongsi Pemilikan Rumah (KPR) yang meliputi tujuan dan manfaat, syarat dan kondisi, fitur produk, dan perbedaan KPR syariah dengan KPR konvensional, serta akad yang digunakan dalam produk pembiayaan tersebut yang terdiri dari murabahah

dan musyarakah mutanaqishah.

17

Tim Penyusun, Kamus Besar Bahasa Indonesia , 1114.

18

Bab ketiga adalah metode penelitian, dalam bab ini akan diuraikan mengenai pendekatan dan jenis penelitian, lokasi penelitian, subyek penelitian yang terdiri dari jenis data dan sumber data, teknik pengumpulan data, analisis data, keabsahan data, dan tahap-tahap penelitian.

Bab keempat adalah penyajian data dan analisis. Bab ini berisi tentang gambaran objek penelitian, penyajian data dan analisis, serta pembahasan temuan.

12

A. Penelitian Terdahulu

Penelitian mengenai pembiayaan Kongsi Pemilikan Rumah (KPR) sebagaimana akan dibahas dalam penelitian ini bukanlah hal yang baru, sudah ada beberapa karya ilmiah yang telah memaparkan penelitian tentang hal tersebut, namun dari beberapa karya ilmiah tersebut memiliki perbedaan antara satu sama lain, sehingga benar-benar berbeda. Adapun penelitian terdahulu yang berkaitan dengan Kongsi Pemilikan Rumah (KPR) antara lain:

1. Penelitian yang dilakukan oleh Laily Hidayati Rosyidi, dalam Skripsi STAIN Jember tahun 2012 yang berjudul “IMPLEMENTASI

PEMBIAYAAN KONGSI PEMILIKAN RUMAH SYARIAH (KPRS) PADA BNI SYARIAH CABANG JEMBER TAHUN 2012”. Fokus

penelitian dalam skripsi ini adalah bagaimana implementasi pembiayaan Kongsi Pemilikan Rumah Syariah pada BNI Syariah Cabang Jember. Dengan hasil penelitian bahwa KPRS Syariah cabang Jember ini telah sesuai dengan syariat Islam dan prosedur-prosedur yang dilaksanakan menggunakan analisis 5C dalam mempertimbangkan pengambilan keputusan pembiayaan dan akad yang digunakan dalam bertransaksi KPRS ini menggunakan akad murabahah (jual beli).19

19Laily Hidayati Rosyidi, “Implementasi Pembiayaan Kongsi Pemilikan Rumah Syariah (KPRS)

2. Penelitian yang dilakukan oleh Corina Hidayah, dalam Skripsi IAIN Walisongo Semarang tahun 2012 yang berjudul “TINJAUAN HUKUM

ISLAM TERHADAP PRAKTEK AKAD MUSYARAKAH WAL IJARAH

(Studi Kasus Pada Produk Kongsi Pemilikan Rumah Syariah di Bank Muamalat Indonesia Semarang)”. Fokus penelitian dalam skripsi ini adalah

bagaimana praktek akad musyarakah wal ijarah dalam produk KPRS pada Bank Muamalat Indonesia Semarang, apakah sudah sesuai dengan nilai-nilai muamalah Islam. Dengan hasil penelitian bahwasanya pelaksanaan akad

musyarakah dan ijarah pada KPRS kurang sesuai dalam pengamalannya dengan nilai-nilai dalam muamalah Islam, karena dalam pelaksanaan akad

musyarakah tersebut harus dilakukan oleh dua orang/lebih untuk mengadakan suatu perkongsian/perserikatan dalam menangani sebuah proyek dan mengadakan kesepakatan baik dalam hal pemberian modal serta pembagian keuntungan dan kerugian, selain itu juga menjalankan usaha atau proyek tersebut secara bersama-sama. Sedangkan dalam pelaksanaan akad

ijarah yaitu akad pemindahan hak guna atas barang dan jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan (milkiyah/ownership) atas barang itu sendiri. Dalam konteks boleh dilakukan asalkan menggunakan akad ijarah muntahiyah bit tamlik.20

3. Penelitian yang dilakukan oleh Agisa Muttaqien, dalam Skripsi Universitas Indonesia tahun 2012 yang berjudul “PEMBIAYAAN PEMILIKAN

RUMAH DENGAN AKAD MUSYARAKAH MUTANAQISHAH PADA

20

BANK MUAMALAT INDONESIA (Studi Kasus: Produk Pembiayaan Hunian Syariah Kongsi (PHSK))”. Fokus penelitian dalam skripsi ini adalah

apakah penerapan prinsip musyarakah dan ijarah pada akad musyarakah mutanaqishah dalam produk pembiayaan Hunian Syariah Kongsi (PHSK) telah memenuhi peraturan perundang-undangan dan fatwa yang berlaku. Dengan hasil penelitian bahwa penerapan akad musyarakah mutanaqishah

pada produk Pembiayaan Hunian Syariah Kongsi (PHSK) di Bank Muamalat Indonesia (BMI) telah memenuhi sebagian besar ketentuan dalam perundang-undangan dan fatwa MUI, namun BMI melanggar ketentuan tentang pengalihan objek hunian kepada nasabah.21

Adapun dalam penelitian ini, penulis fokus pada akad yang digunakan dalam pembiayaan hunian syariah menurut madzhab Syafi‟i. Dan sepengetahuan penulis belum ada yang membahas masalah tersebut, sehingga penelitian ini benar-benar berbeda dari penelitian terdahulu yang telah disebutkan penulis. Sedangkan persamaan penelitian ini dengan penelitian terdahulu adalah dari segi objek yang diteliti yaitu produk pembiayaan hunian syariah.

B. Kajian Teori

1. Pemikiran Madzhab Syafi’i

Seperti yang telah disampaikan di latar belakang bahwa kebutuhan pembiayaan hunian syariah dapat dipenuhi dengan berbagai pilihan akad, antara lain bagi hasil (musyarakah mutanaqishah), jual beli (murabahah) dan

21

sewa (ijarah muntahiya bittamlik). Berikut akan dijelaskan pemikiran madzhab Syafi‟i tentang akad-akad tersebut.

a. Murabahah

Menurut Syafi‟iyah, murabahah adalah menjual dengan harga beli

semula serta mengambil untung.22 Jual beli tersebut sah dengan ketentuan:23

1) Dilakukan oleh orang yang memiliki hak tasharruf (pembelanjaan) secara mutlak, bukan orang yang terlarang membelanjakan hartanya (karena masih kecil, pemboros atau gila).

2) Adanya ijab qabul.

Adapun rukun jual beli ada tiga, yaitu: a) Shighat (ucapan akad/ijab qabul)

Menurut Syafi‟iyah, jual beli tidak sah kecuali dengan

shighat berupa perkataan atau sesuatu yang dapat menggantikannya, seperti surat, seorang utusan dan isyaratnya orang tuna wicara yang sudah dimaklumi.24 Akad jual beli dapat terjadi dengan lafadz apa saja yang menunjukkan arti pemindahan pemilikan (pertukaran) dan dimengerti maksudnya. Yang demikian itu terbagi dua, yaitu: sharih

(tegas) dan kinayah (tidak tegas).25

22

Abdulrahman Al Jaziri, Fiqih Empat Madzhab Jilid III, terj. Moh. Zuhri dan A. Ghazali (Semarang: CV. Asy-Syifa‟, 1994), 314.

23

Imam Abu Ishaq Ibrahim bin Ali bin Yusuf, Kunci Fiqih Syafi‟i, terj. Hafid Abdullah (Semarang: CV. Asy Syifa‟, 1992), 126.

24

Al Jaziri, Fiqih Empat Madzhab Jilid III, 319.

25

Yang dimaksud sharih adalah pernyataan yang tidak mengandung pengertian lain selain maksud jual beli, seperti yang mengatakan: “saya jual barang ini kepadamu dengan harga sekian”.

Sedangkan yang dimaksud kinayah adalah pernyataan yang bisa mengandung arti lain selain jual beli, seperti ketika penjualnya mengatakan: “saya berikan pakaian ini kepadamu dengan ditukar

pakaian itu”. Pernyataan ini bisa berarti menjual atau tukar pakai.

Jika diniatkan menjual dan membeli, sah.

Tidak diampuni (bolehkan) memisahkan antara ijab dan qabul dengan pembicaraan lain (luar jual beli) secara mutlak. Baik yang sedikit maupun banyak.26

Adapun pembicaraan yang masih membicarakan tentang batas dan sifat barang yang dijual, maka pemisah dengan hal tersebut tiada membahayakan, biarpun panjang dan telah dimengerti oleh kedua orang yang melakukan aksi tersebut. Demikian juga tidak membahayakan pemisah dengan tindakan diam sebentar. Adapun diam yang lama, yaitu diam yang bisa memberi pengertian berpaling dari qabul, maka tidak diperbolehkan.

Masing-masing dari penjual dan pembeli mempunyai hak ruju‟ atau mencabut ucapannya kembali selama mereka masih dalam

majlis jual beli itu sebelum keduanya berpisah.27 Adapun syarat-syarat shighah adalah:28

26

Al Jaziri. Fiqih Empat Madzhab Jilid III, 330.

27

1) Pembicaraan kedua pihak (penjual dan pembeli) tertuju langsung kepada yang bersangkutan.

2) Pembicaraan itu tertuju kepada orangnya secara utuh, misalnya dengan mengatakan: “saya jual kepadamu”. Jika

mengatakan: “saya jual ke tanganmu”, misalnya, maka tidak

sah.

3) Yang memulai pembicaraan pertama diantara dua pihak hendaklah menyebutkan harga dan barangnya, misalnya dengan mengatakan: “saya jual barang ini kepadamu dengan

harga sekian”, atau “saya beli barang ini darimu dengan

harga sekian”.

4) Baik penjual maupun pembeli harus menyengaja lafadz yang diucapkannya.

5) Antara ijab dan qabul tidak diselang pembicaraan lain.

6) Antara ijab dan qabul tidak diselang diam lama yang mengesankan penolakan.

7) Pihak pertama tidak berubah pendirian sebelum ada pernyataan pihak kedua. Artinya, bahwa yang menyatakan

ijab tidak mengubah kata-katanya sebelum pihak kedua menyatakan qabul. Bila (pihak pertama) mengatakan: “saya

jual (barang ini) kepadamu dengan harga lima”, lalu

28

mengatakan: “bukan, melainkan sepuluh” sebelum pihak

kedua menyatakan qabul, maka akad itu tidak sah.

8) Pernyataan masing-masing kedua pihak terdengar oleh yang lain, juga oleh orang yang didekatnya. Jika tidak terdengar oleh orang yang didekatnya maka belum cukup, sekalipun pelaku akad mendengarnya.

9) Antara ijab dan qabul ada kesesuaian. Jika penjual mengatakan: “saya jual (barang ini) kepadamu dengan harga

seribu uang pecahan”, lalu diterima dengan harga seribu uang

bulat atau sebaliknya, maka tidak sah.

10)Tidak menggantungkan shighah pada sesuatu yang tidak ada relevansinya dengan akad, misalnya dengan mengatakan: “saya jual rumah ini kepadamu, jika Fulan menghendaki, atau

jika Allah menghendaki”. Beda halnya dengan mengatakan:

“… jika kamu menghendaki”, karena penggantungan

semacam ini tidak membatalkan dengan syarat-syarat tadi. 11)Tidak dibatasi waktu. Jika mengatakan: “saya jual unta ini

selama sebulan”, maka tidak sah.

13)Kedua pihak yang mengadakan shighah akad tetap dalam keadaan sehat akal sehingga qabul-nya berlangsung sempurna. Bila penjual mengatakan: “saya jual (barang ini)

kepadamu dengan harga sekian”, kemudia gila sebelum

pembeli mengatakan: “saya terima”, maka akad itu batal.

b) „Aqid (orang yang melakukan akad/penjual dan pembeli)

Syafi‟iyah berpendapat bahwa akad jual beli tidak sah oleh

empat golongan berikut:29

1) Anak kecil, mumayyiz atau belum. 2) Orang gila.

3) Hamba, sekalipun mukallaf. 4) Orang buta.

Bila seseorang menjual sesuatu kepada seorang diantara mereka, maka jual beli itu batal, penjual wajib mengembalikan harta yang telah diterima dan harus tetap dalam jaminan. Sedangkan barang yang diterima mereka tadi, seandainya hilang, tidak boleh dituntut, melainkan dianggap hilang ditangan pemiliknya.

Adapun syarat-syarat ‘aqid (pelaku akad) ialah:30

1) Memiliki kebebasan melakukan akad, maka tidak sah oleh anak kecil, orang gila, dan orang yang dibawah perwalian karena kelemahan akal.

29

Ibid., 25.

30

2) Tidak dipaksa dengan cara yang tidak hak, maka tidak sah jual beli oleh orang yang dipaksa.

3) Islam, bila barang yang akan dibeli kepadanya berupa mushaf al-Qur‟an dan lain sebagainya.

4) Bukan musuh perang bila yang akan dibeli merupakan peralatan perang.

c) Ma’qud ‘alaih (barang yang diakadkan/uang dan barang yang dijual) Syafi‟iyah berpendapat, tidak sah memperjual belikan barang

yang dighasab secara mutlak. Baik dijual kepada orang yang mengghasabnya sendiri atau kepada orang lain, dan yang menjual itu pemilik aslinya sendiri maupun orang lain, kecuali apabila barang yang dighasab tersebut dapat diserah terimakan.31

Adapaun syarat-syarat barang yang diakad adalah:32 1) Barang itu suci.

2) Dapat dimanfaatkan secara syara‟, maka tidak sah menjual serangga, karena secara syara‟ tidak dapat dimanfaatkan.

3) Dapat diserah-terimakan, maka tidak sah menjual barang yang terbang di udara, ikan yang masing di air (belum ditangkap), atau harta rampasan (jarahan).

4) Barang itu diakad oleh orang yang memiliki wewenang penuh. Maka tidak sah menjual barang yang masih tersangkut dengan hak orang lain.

31

Al Jaziri. Fiqih Empat Madzhab Jilid III, 340.

32

5) Barang itu diketahui oleh kedua pihak, baik zat, ukuran maupun sifatnya.

b. Musyarakah

Menurut Syafi‟iyah definisi dari syirkah adalah:

Artinya:

“Ketetapan hak pada sesuatu yang dimiliki dua orang atau lebih dengan

cara yang masyhur (diketahui).33

Syirkah menurut Imam Syafi‟i harus memenuhi beberapa unsur, antara lain:34

1) Adanya percampuran harta

2) Pekerjaan pada harta itu (badan usaha) 3) Pembagian keuntungan.

Ulama‟ Madzhab Syafi‟i menerangkan: syirkah yang hukumnya

boleh hanyalah satu macam, yaitu syirkah ‘inan, yaitu pernyataan tentang perjanjian dua orang atau lebih untuk berserikat dalam suatu modal harta untuk diperdagangkan dan keuntungan dibagi antara mereka sesuai dengan harta modal mereka,35 dengan ketentuan sebagai berikut:36

1) Jenis harta dari masing-masing pihak harus sama sifatnya. Kalau kepunyaan salah satu pihak dirham, sedangkan yang lain dinar atau

Al Jaziri, Fiqih Empat Madzhab Jilid IV, 138.

36

salah satu pihak milik sendiri sedangkan yang lain pinjaman maka

syirkah itu tidak sah.

2) Hendaklah kedua harta dari masing-masing pihak itu dicampurkan. 3) Laba dari kerja sama tersebut dibagi menurut jumlah modal yang

mereka berikan, demikian pula bila terjadi kerugian.

Selain ketentuan-ketentuan tersebut, syirkah juga mempunyai empat rukun, yaitu:37

a) Ijab

b) Qabul

c) Anggota syirkah

d) Modal

Masing-masing dari rukun-rukun tersebut mengandung beberapa syarat, antara lain:38

a) Mengenai ijab dan qabul disyaratkan hendaknya berupa pernyataan yang berfaidah memberi izin untuk menjalankan modal kepada orang yang menjalankannya dari para anggota dengan cara jual beli dan semisalnya.

b) Adapun tentang anggota syirkah maka masing-masing disyaratkan hendaknya:

a) Pandai b) Dewasa c) Merdeka.

37

Al Jaziri, Fiqih Empat Madzhab Jilid IV, 149.

38

Jadi akad syirkah itu sah terselenggara dari anggota yang buta, tetapi yang menjalankan adalah orang yang tidak buta. Di dalam menyerahkan modal, ia mewakilkan orang lain tetapi dengan syarat ia memang orang yang secara hukum mempunyai keahlian mewakilkan kepada orang lain, misalnya ia merupakan orang pandai dan dewasa.

c) Tentang uang modal, maka disyaratkan untuknya beberapa perkara, yaitu:

1) Bahwa modal itu berupa barang mitsli, yaitu barang yang dapat dibatasi oleh takaran atau timbangan dan barang tersebut bisa dipesan.

2) Bahwa modal dicampur sebelum perjanjian syirkah hingga salah satunya tidak bisa dibedakan dari lainnya.

3) Bahwa modal yang dikeluarkan oleh masing-masing anggota tersebut sejenis, artinya modal tersebut sebagiannya dengan sebagian yang lain adalah sama jenis.

c. Ijarah

Ulama madzhab Syafi‟i menerangkan: Perjanjian persewaan ialah

suatu perjanjian atas manfaat yang diketahui dan disengaja, yang bisa diserahkan kepada pihak lain secara mubah dengan ongkos yang diketahui. Dari definisi tersebut telah terkandung rukun-rukun perjanjian persewaan, yaitu:39

39

a. Shighat, yaitu ijab dan qabul.

b. Aqid (orang yang melakukan perjanjian) di dalamnya ada dua pelaku, yaitu orang yang menyewakan (mu’jir) dan orang yang menyewa (musta’jir). Atau kadang-kadang disebut mukri, yakni pemilik barang, dan juga disebut muktari, yakni orang yang mengambil manfaatnya.

c. Ma’qud alaih, yaitu ongkos dan manfaat.

Ulama madzhab Syafi‟i menjelaskan: Setiap rukun dari rukun-rukun perjanjian persewaan mempunyai syarat-syarat. Adapun rukun-rukun yang pertama, yaitu shighat (ijab dan qabul), maka disyaratkan syarat-syarat yang telah disebutkan dalam pembahasan jual beli (murabahah).40

Tentang rukun yang kedua, yaitu orang yang melakukan perjanjian, baik orang yang menyewakan atau orang yang menyewa, maka baginya disyaratkan beberapa syarat yang terdahulu dalam pembahasan jual beli.41

Dalam persewaan tidak disyaratkan bebas membelanjakan harta. Hal ini dalam seluruh bentuk. Sebab orang bodoh sah menyewakan dirinya dalam hal-hal yang mana dia tidak mencari hasil dengannya pada umumnya, seperti ia sebagai buruh dalam ibadah haji. Berbeda dengan pekerjaan yang untuk mencari hasil, seperti menukang besi atau menukang kayu, maka tidak sah ia menyewakan diri di dalamnya.

Mengenai rukun yang ketiga, yaitu barang atau perkara yang dijadikan perjanjian, maka ada dua macam, ialah ongkos atau upah dan

40

Ibid., 190.

41

manfaat. Tentang upah atau ongkos, maka terkadang berupa hutang yang tidak tertentu, dan terkadang berupa upah telah tersedia dan tertentu. Ongkos yang tidak tertentu disyaratkan memenuhi syarat-syarat dalam harga, yaitu harus diketahui kadarnya, jenisnya, macamnya dan sifatnya.42

Adapun kalau ongkos itu ditentukan, maka disyaratkan harus bisa dilihat. Jadi kalau seseorang berkata: “saya sewakan kepadamu rumah ini

dengan ongkos unta ini”, maka disyaratkan melihat untanya tadi.43

Adapun mengenai manfaat, maka disyaratkan memenuhi beberapa persyaratan berikut:44

a. bahwa manfaat yang dikehendaki itu mempunyai nilai harga. Jadi tidak sah persewaan atau perburuhan didasarkan pada manfaat yang remeh. Seperti menyewakan pohon-pohonan yang hanya untuk menjemur pakaian di atasnya.

b. Bahwa manfaat tersebut bukan merupakan benda yang menjadi tujuan perjanjian persewaan. Seperti kalau seseorang menyewa sapi karena susunya. Perjanjian persewaan dalam masalah ini mengandung maksud bahwa yang menjadi tujuan adalah terpenuhinya menggunakan susu. Sedangkan susu itu tidak bisa dimiliki dengan perjanjian persewaan kecuali karena mengikuti yang lain.

42

Ibid., 194.

43

Ibid., 195.

44

c. Bahwa pekerjaan di mana manfaat itu bergantung dapat diserahkan secara nyata maupun secara hukum. Jadi tidak sah memburuhkan wanita yang sedang haid untuk menyapu di masjid.

d. Bahwa pekerjaan yang menjadi gantungan manfaat itu tidak wajib bagi si buruh. Jadi tidak sah melakukan perburuhan untuk melakukan sholat dan semisalnya dari berbagai macam ibadat yang tidak boleh digantikan.

e. Bahwa pekerjaan dan manfaat sama-sama diketahui. Jadi seorang penjahit bisa diketahui pekerjaannya menjahit pakaian, dan seorang guru dapat diketahui pekerjaannya dengan waktu mengajarnya. Adapun macam-macam persewaan itu ada dua, antara lain sebagai berikut:45

a. Persewaan benda atau barang (ijarah „ain), yaitu suatu nama dari perjanjian yang terselenggara atas manfaat yang berkaitan dengan suatu barang tertentu yang dikehendaki oleh orang yang menyewa. Contohnya seperti seseorang menyewa lahan pertanian tertentu untuk diambil manfaat tanamannya pada masa tertentu dengan ongkos tertentu.46

b. Persewaan tanggungan (ijarah dzimmah), yaitu suatu nama dari perjanjian atas suatu manfaat yang berkaitan dengan suatu yang tidak tertentu, namun disifati dalam tanggungan. Atau dengan kata lain ialah perjanjian pada sesuatu yang manfaatnya berada dalam

45

Ibid., 192.

46

tanggungan, seperti dalam perjanjian pemesanan barang. Dalam persewaan ini disyaratkan hendaknya dengan bentuk yang khusus. Jadi tidak sah dengan bentuk selainnya, seperti: “saya

menyanggupi tanggunganmu”, atau “saya menyerahkan kepadamu

demikian”.47

2. Pembiayaan Hunian Syariah

a. Pengertian Pembiayaan

Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.48

Pembiayaan secara luas berarti financing atau pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri maupun dijalankan oleh orang lain. Dalam arti sempit, pembiayaan dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank syariah, kepada nasabah.49

Sedangkan manajemen pembiayaan adalah bagaimana mengelola pemberian pembiayaan mulai dari pembiayaan tersebut diberikan sampai dengan pembiayaan tersebut lunas.

47

Ibid., 193.

48

Kasmir, Manajemen Perbankan (Jakarta: PT RajaGrafindo Persada, 2008), 73.

49

b. Prosedur Pembiayaan

1) Permohonan Pembiayaan

Tahap awal proses pembiayaan adalah permohonan pembiayaan. Secara formal, permohonan pembiayaan dilakukan secara tertulis dari nasabah kepada officer bank. Namun dalam implementasinya, permohonan dapat dilakukan secara lisan terlebih dahulu, untuk kemudian ditindak lanjuti dengan permohonan tertulis jika menurut officer bank usaha dimaksud layak dibiayai.50

Inisiatif pengajuan pembiayaan biasanya datang dari nasabah yang biasanya kekurangan dana. Namun demikian dalam perkembangannya, inisiatif tersebut tidak mesti datang dari nasabah, tetapi juga dapat muncul dari officer bank. Officer bank syariah yang berjiwa bisnis biasanya mampu menangkap peluang usaha tertentu.

Yang perlu diperhatikan dalam setiap pengajuan proposal suatu kredit hendaknya yang berisi keterangan tentang:51

a) Riwayat perusahaan, seperti riwayat hidup perusahaan, jenis bidang usaha, nama pengurus berikut latar belakang pendidikannya, perkembangan perusahaan, serta wilayah pemasaran produknya.

b) Tujuan pengambilan kredit, dalam hal ini harus jelas tujuan pengambilan kredit. Apakah untuk memperbesar omset

penjualan atau meningkatkan kapasitas produksi atau untuk

50

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah (Jakarta: Zikrul Hakim, 2003), 138.

51

mendirikan pabrik baru (perluasan) serta tujuan lainnya. Kemudian juga yang perlu mendapat perhatian adalah kegunaan kredit apakah untuk modal kerja atau investasi. c) Besarnya kredit dan jangka waktu.

Dalam proposal pemohon menentukan besarnya jumlah kredit yang diinginkan dan jangka waktu kreditnya.

d) Cara pemohon mengembalikan kredit, maksudnya perlu dijelaskan secara rinci cara-cara nasabah dalam mengembalikan kreditnya apakah dari hasil penjualan atau dengan cara lainnya.

e) Jaminan kredit

Jaminan kredit yang diberikan dalam bentuk surat atau sertifikat. Penilaian jaminan kredit haruslah teliti jangan sampai terjadi sengketa, palsu, dan sebagainya, biasanya setiap jaminan diikat dengan suatu asuransi tertentu.

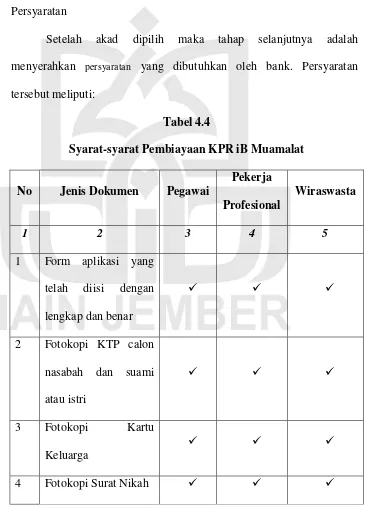

Selanjutya proposal ini dilampiri dengan berkas-berkas yang telah dipersyaratkan seperti:52

a) Akta pendirian perusahaan

Dipergunakan untuk perusahaan yang berbentuk PT (Perseroan Terbatas) atau Yayasan yang dikeluarkan oleh Notaris dan disahkan oleh Departemen Kehakiman.

b) Bukti diri (KTP) para pengurus dan pemohon kredit

52

c) TDP (Tanda Daftar Perusahaan)

Tanda Daftar Perusahaan ada selembar sertifikat yang dikeluarkan oleh Departemen Perindustrian dan Perdagangan dan biasanya berlaku 5 tahun dan jika masa berlakunya habis dapat diperpanjang kembali.

d) NPWP (Nomor Pokok Wajib Pajak)

Nomor Pokok Wajib Pajak, merupakan surat tentang wajib pajak yang dikeluarkan oleh Departemen Keuangan. e) Neraca dan laporan laba rugi 3 tahun terakhir.

f) Fotokopi sertifikat yang dijadikan jaminan g) Daftar penghasilan bagi perseorangan h) Kartu Keluarga (KK) bagi perseorangan. 2) Pengumpulan Data dan Investigasi

Data yang diperlukan oleh officer bank didasari pada kebutuhan dan tujuan pembiayaan. Untuk pembiayaan konsumtif, data yang diperlukan adalah data yang dapat menggambarkan kemampuan nasabah untuk membayar pembiayaan dari penghasilan tetapnya. Data yang diperlukan antara lain:53

a) Untuk pegawai (karyawan swasta/PNS/ABRI)

1. Kartu Identitas calon nasabah dan istri: Kartu Tanda Penduduk (KTP) atau pasport.

2. Kartu Keluarga, Surat Nikah.

53

3. Slip gaji terakhir.

4. Surat referensi dari kantor tempat bekerja atau SK pengangkatan untuk Pegawai Negeri Sipil (PNS).

5. Salinan rekening bank 3 bulan terakhir. 6. Salinan tagihan rekening telepon dan listrik. 7. Data obyek pembiayaan

8. Data jaminan.

b) Untuk pengusaha perorangan

1. Kartu Identitas calon nasabah dan istri: Kartu Tanda Penduduk (KTP) atau pasport.

2. Kartu Keluarga, Surat Nikah.

3. Surat Ijin Usaha Perdagangan (SIUP). 4. Nomor Pokok Wajib Pajak (NPWP). 5. Salinan rekening bank 3 bulan terakhir.

6. Salinan tagihan rekening telepon dan listrik 3 bulan terakhir.

7. Data obyek pembiayaan 8. Data jaminan.

c) Untuk profesional seperti dokter, pengacara, dll.

1. Kartu Identitas calon nasabah dan istri: Kartu Tanda Penduduk (KTP) atau pasport.

4. Surat ijin praktek

5. Salinan rekening bank 3 bulan terakhir.

6. Salinan tagihan rekening telepon dan listrik 3 bulan terakhir.

7. Data obyek pembiayaan

8. Data jaminan: valuabilitas, legalitas, dan marketibilitas. Untuk pembiayaan produktif, data yang diperlukan adalah data yang dapat menggambarkan kemampuan nasabah untuk melunasi pembiayaan. Data yang diperlukan antara lain:54

a) Calon nasabah adalah perorangan 1. Legalitas usaha

2. Kartu Identitas calon nasabah dan istri: Kartu Tanda Penduduk (KTP) atau pasport.

3. Kartu Keluarga dan Surat Nikah. 4. Laporan Keuangan 2 tahun terakhir. 5. Past Performance 1 tahun terakhir. 6. Bisnis plan.

7. Data objek pembiayaan. 8. Data jaminan.

b) Calon nasabah adalah badan hukum

1. Akta pendirian usaha berikut perubahannya yang sesuai dengan ketentuan pemerintah.

54

2. Legalitas usaha. 3. Identitas pengurus.

4. Laporan keuangan 2 tahun terakhir. 5. Past Performance 1 tahun terakhir. 6. Bisnis plan.

7. Data objek pembiayaan. 8. Data jaminan.

Untuk mendukung kebenaran data yang diperoleh, officer

bank dapat melakukan investigasi antara lain melakukan kunjungan lapang dan wawancara. Proses investigasi ini dapat dilakukan berkali-kali untuk meyakini data yang diberikan nasabah. Investigasi dapat dilakukan terhadap nasabah yang bersangkutan ataupun pihak lainnya yang terkait, seperti rekanan bisnis calon nasabah.

3) Analisa Pembiayaan

Analisa pembiayaan dapat dilakukan dengan berbagai metode sesuai kebijakan bank. Dalam beberapa kasus seringkali digunakan metode analisa 5C, yang meliputi:

a. Character (Karakter)

Character artinya sifat atau karakter nasabah pengambil pinjaman.55 Character menggambarkan watak dan kepribadian calon debitur. Bank perlu melakukan analisis terhadap karakter calon debitur, tujuannya adalah untuk

55

mengetahui bahwa calon debitur mempunyai keinginan untuk memenuhi kewajiban membayar pinjamannya sampai lunas.56

Untuk memperkuat data ini, dapat dilakukan hal-hal sebagai berikut:57

1. Wawancara; Karakter seseorang dapat dideteksi dengan melakukan verifikasi data dengan interview. Apabila datanya benar, maka calon nasabah seharusnya dapat menjawab semua pertanyaan dengan mudah dan yakin. 2. BI (Bank Indonesia) checking; BI checking dilakukan

untuk mengetahui riwayat pembiayaan yang telah diterima oleh nasabah berikut status nasabah yang ditetapkan oleh BI. Tunggakan pinjaman nasabah di bank lain juga memberikan indikasi yang buruk terhadap karakter nasabah.

3. Bank Checking; Bank checking dilakukan secara personal antara sesama officer bank, baik dari bank yang sama maupun bank yang berbeda. Biasanya setiap officer

memiliki pengalaman tersendiri dalam berhubungan dengan calon nasabah. Tunggakan pinjaman di bank lain juga memberikan indikasi yang buruk terhadap karakter nasabah.

56

Ismail, Manajemen Perbankan: Dari Teori Menuju Aplikasi (Jakarta: Kencana, 2010), 112.

57

4. Trade Checking; analisa dilakukan terhadap usaha-usaha sejenis, pesaing, pemasok, dan konsumen. Pengalaman kemitraan semua pihak terkait pasti meninggalkan kesan tersendiri yang dapat memberikan indikasi tentang karakter calon nasabah, terutama masalah keuangan seperti cara pembayaran.

b. Capacity (Kapasitas/Kemampuan)

Capacity artinya kemampuan nasabah untuk menjalankan usaha dan mengembalikan pinjaman yang diambil.58 Analisis terhadap capacity ini ditujukan untuk mengetahui kemampuan calon debitur dalam memenuhi kewajibannya sesuai jangka waktu kredit.59

Untuk mengetahui kapasitas nasabah, bank harus memperhatikan:60

1. Angka-angka hasil produksi

2. Angka-angka penjualan dan pembelian

3. Perhitungan rugi laba perusahaan saat ini dan proyeksinya

4. Data finansial perusahaan beberapa tahun terakhir yang tercermin dalam neraca laporan keuangan.

Untuk pembiayaan konsumtif, analisa diarahkan pada kemampuan sumber penghasilan calon nasabah membiayai

58

Muhamad, Manajemen Bank Syariah, 261.

59

Ismail, Manajemen Perbankan, 112.

60

seluruh pengeluaran bulanannya. Untuk itu, yang perlu dianalisa adalah:

1. Perusahaan tempat yang bersangkutan bekerja 2. Lama bekerja

3. Penghasilan.

c. Capital (Modal)

Capital artinya besarnya modal yang diperlukan peminjam.61 Biasanya bank tidak akan bersedia untuk membiayai suatu usaha 100%, artinya setiap nasabah yang mengajukan permohonan pembiayaan harus pula menyediakan dana dari sumber lainnya atau modal sendiri, dengan kata lain,

capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.62

Untuk mengetahui hal ini, maka bank harus melakukan hal-hal sebagai berikut:63

1. Melakukan analisa neraca sedikitnya 2 tahun terakhir. 2. Melakukan analisa ratio untuk mengetahui likuiditas,

solvabilitas, dan rentabilitas dari perusahaan dimaksud. Untuk pembiayaan konsumtif, hal ini dapat tercermin dari uang muka yang sanggup dibayar oleh calon nasabah.

61

Muhamad, Manajemen Bank Syariah, 261.

62

Kasmir, Manajemen Perbankan, 92.

63

d. Colleteral (Jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun nonfisik. Jaminan hendaknya melebihi jumlah pembiayaan yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah, jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai pelindung bank dari risiko kerugian.64

Analisa dilakukan antara lain:65

1. Meneliti kepemilikan jaminan yang diserahkan.

2. Mengukur dan memperkirakan stabilitas harga jaminan dimaksud.

3. Memperhatikan kemampuan untuk dijadikan uang dalam waktu relatif singkat tanpa harus mengurangi nilainya.

4. Memperhatikan pengikatannya, sehingga secara legal bank dapat dilindungi.

5. Rasio jaminan terhadap jumlah pembiayaan. Semakin tinggi rasio tersebut, maka semakin tinggi kepercayaan bank terhadap kesungguhan calon nasabah.

6. Marketabilitas jaminan. Jenis dan lokasi jaminan sangat menentukan tingkat marketable suatu jaminan. Rumah

64

Kasmir, Manajemen Perbankan, 92.

65

yang berharga jutaan rupiah bisa turun hanya karena terletak di lokasi yang sulit dijangkau.

e. Condition (Kondisi)

Condition artinya keadaan usaha atau nasabah prospek atau tidak.66 Bank perlu mempertimbangkan sektor usaha calon debitur dikaitkan dengan kondisi ekonomi, apakah kondisi ekonomi tersebut akan berpengaruh pada usaha calon debitur di masa yang akan datang.67

Analisa diarahkan pada kondisi sekitar yang secara langsung maupun tidak langsung berpengaruh terhadap usaha calon nasabah, seperti kebijakan pembatasan usaha properti, pelarangan ekspor pasir laut, trend PHK besar-besaran usaha sejenis dan lain-lain.

Kondisi yang harus diperhatikan bank antara lain:68 1. Keadaan ekonomi yang akan mempengaruhi

perkembangan usaha calon nasabah.

2. Kondisi usaha calon nasabah, perbandingannya dengan usaha sejenis, dan lokasi lingkungan wilayah usahanya. 3. Keadaan pemasaran dari hasil usaha calon nasabah. 4. Prospek usaha dimasa yang akan datang.

66

Muhamad, Manajemen Bank Syariah, 261.

67

Ismail, Manajemen Perbankan, 113.

68

5. Kebijakan pemerintah yang mempengaruhi prospek industri di mana perusahaan calon nasabah terkait di dalamnya.

4) Persetujuan Pembiayaan

Proses persetujuan adalah proses penentuan disetujui atau tidaknya sebuah pembiayaan usaha. Proses persetujuan ini juga tergantung kepada kebijakan bank yang biasanya disebut sebagai Komite Pembiayaan. Tingkat kewenangan Komite Pembiayaan tergantung kebijakan bank. Di dalam Komite Pembiayaan ini, officer

bank akan mempertahankan proposal bisnisnya dihadapan para anggota Komite Pembiayaan, yang biasanya terdiri dari para senior

officer yang lebih berpengalaman dalam bisnis dan juga arah kebijakan bank.69

Komite Pembiayaan merupakan tingkat paling akhir persetujuan sebuah proposal pembiayaan, karena itu hasil akhir dari Komite Pembiayaan adalah penolakan atau penundaan ataupun persetujuan pembiayaan. Di dalam Komite Pembiayaan, biasanya akan diperoleh persyaratan tambahan yang harus dipenuhi pada persetujuan suatu proposal pembiayaan. Tambahan persyaratan tersebut harus dilakukan secara tertulis di dalam proposal pembiayaan, disertai persetujuan anggota Komite Pembiayaan yang bersangkutan.

69

Biasanya keputusan kredit akan mencakup:70 a) Akad kredit yang akan ditandatangani b) Jumlah uang yang diterima

c) Jangka waktu kredit, dan

d) Biaya-biaya yang harus dibayar. 5) Pengumpulan Data Tambahan

Proses pengumpulan data tambahan dilakukan untuk memenuhi persyaratan yang diperoleh dari disposisi Komite Pembiayaan. Pemenuhan persyaratan ini merupakan hal terpenting dan merupakan indikasi utama tindak lanjut pencairan dana.71

6) Pengikatan

Tindakan selanjutnya setelah semua persyaratan dipenuhi adalah proses pengikatan, baik pengikatan pembiayaan ataupun pengikatan jaminan. Secara garis besar, pengikatan terdiri dari dua macam, yakni pengikatan di bawah tangan dan pengikatan notariel. Pengikatan di bawah tangan adalah proses penandatanganan akad yang dilakukan antara bank dan nasabah, sedangkan pengikatan notariel adalah proses penandatanganan akad yang disaksikan oleh notaris. Perbedaan antara keduanya adalah pada saat terjadi penyangkalan terhadap akad transaksi dimaksud. Pada pengikatan di bawah tangan, maka pada saat terjadi penyangkalan, bank harus berusaha membuktikan bahwa nasabah yang bersangkutan

70

Kasmir, Manajemen Perbankan, 101.

71

benar telah menandatangani akad dimaksud. Sedangkan pada notariel, nasabah yang harus membuktikannya.

Terkait dengan jaminan, maka jenis pengikatan terdiri dari:72 a) Hak Tanggungan, untuk jaminan berupa tanah. Dasar

hukumnya adalah UU No. 4 tahun 1996 tanggal 9 April 1996 tentang Hak Tanggungan.

b) Hipotik, untuk jaminan berupa barang tidak bergerak selain tanah dan kapal berukuran 20 m3 ke atas. Dasar hukumnya adalah Kitab Undang-undang Hukum Perdata pasal 1162. c) FEO (Fiducia Eigendoms Overdracht) atau Fidusia, untuk

jaminan berupa barang bergerak. Dasar hukumnya adalah UU No. 42 tahun 1999 tentang Jaminan Fidusia.

d) Gadai, untuk jaminan berupa barang perniagaan, surat berharga, dan logam mulia yang penguasaannya ada di tangan bank. Pengikatan gadai ini biasanya disertai dengan Surat Kuasa Mencairkan. Dasar hukumnya adalah Kitab Undang-undang Hukum Perdata pasal 1152.

e) Cessie, untuk jaminan berupa piutang. Dasar hukumnya adalah Kitab Undang-undang Hukum Perdata pasal 613. f) Borght, untuk jaminan berupa personal guarantee (jaminan

pribadi).

72

7) Pencairan

Proses selanjutnya adalah pencairan fasilitas pembiayaan kepada nasabah. Sebelum melakukan proses pencairan, maka harus dilakukan pemeriksaan kembali semua kelengkapan yang harus dipenuhi sesuai disposisi Komite Pembiayaan pada proposal pembiayaan. Apabila semua persyaratan telah dilengkapi maka proses pencairan fasilitas dapat diberikan.73

Realisasi kredit diberikan setelah penandatanganan surat-surat yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan. Dengan demikian, penarikan dana kredit dapat dilakukan melalui rekening yang telah dibuka. Pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dapat diambil sesuai ketentuan dan tujuan kredit. Pencairan dana kredit tergantung pada kesepakatan kedua belah pihak dan dapat dilakukan:74

a) Sekaligus

b) Atau secara bertahap. 8) Monitoring

Proses selanjutnya adalah proses monitoring terhadap nasabah. Bagi officer bank syariah, pada saat memasuki tahapan ini maka sebenarnya risiko pembiayaan baru saja dimulai saat pencairan dilakukan. Monitoring dapat dilakukan dengan memantau realisasi

73

Ibid., 154.

74

pencapaian target usaha dengan bisnis plan yang telah dibuat sebelumnya. Apabila terjadi tidak pencapaian target, maka officer

bank harus segera melakukan tindakan penyelamatan. Tindakan penyelamatan awal adalah dengan langsung “turun” ke lapangan menemui nasabah untuk mengetahui permasalahan utama yang dialami oleh nasabah, untuk kemudian memberikan advis penyelesaian masalah.

Beberapa langkah monitoring yang harus dilakukan antara lain:75

a) Memantau mutasi rekening koran nasabah. b) Memantau pelunasan angsuran

c) Melakukan kunjungan rutin ke lokasi usaha nasabah untuk memantau langsung operasional usaha dan perkembangan usaha. Hal ini bermanfaat untuk memantau kemungkinan terjadinya side streaming atau penyimpangan tujuan penggunaan dana dan pencapaian target sesuai bisnis plan. d) Melakukan pemantauan terhadap perkembangan usaha sejenis

melalui media massa ataupun media lainnya.

c. Akad Yang Digunakan

Kebutuhan pembiayaan hunian syariah dapat dipenuhi dengan berbagai cara, antara lain dengan akad bagi hasil (musyarakah

75

mutanaqishah), jual beli (murabahah), dan sewa (ijarah muntahiya bittamlik). Untuk lebih jelasnya akan dipaparkan satu persatu berikut ini.

1. Murabahah

Murabahah adalah akad jual beli barang dengan menyatakan

tsaman (bunga perolehan) dan ribh (keuntungan/margin) yang disepakati oleh penjual dan pembeli.76

Karena dalam definisinya disebut adanya “keuntungan yang disepakati”, maka karakteristik murabahah adalah si penjual harus

memberi tahu pembeli tentang harga pembelian barang dan menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut.77

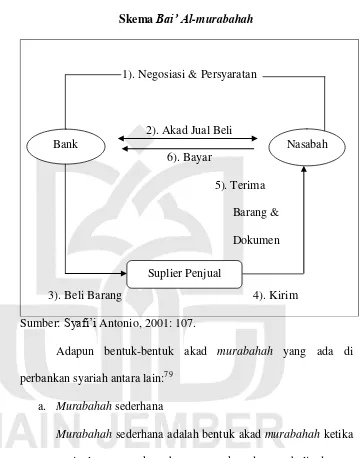

Bai’ al-murabahah dapat dilakukan untuk pembelian secara

pemesanan dan biasa disebut sebagai murabahah kepada pemesan pembelian (KPP).78 Dalam kitab al-Umm, seperti dikutip dalam bukunnya Syafi‟i Antonio, Imam Syafi‟i menamai transaksi jenis ini dengan istilah al-aamir bisy-syira.

Secara umum, aplikasi dari bai’ al-murabahah dapat digambarkan dalam skema berikut ini.

76

Nor et. al., Ekonomi Syariah, 40.

77

Karim, Bank Islam, 113.

78

Gambar 2.1

Skema Bai’ Al-murabahah

1). Negosiasi & Persyaratan

2). Akad Jual Beli 6). Bayar

5). Terima Barang & Dokumen

3). Beli Barang 4). Kirim Sumber: Syafi‟i Antonio, 2001: 107.

Adapun bentuk-bentuk akad murabahah yang ada di perbankan syariah antara lain:79

a. Murabahah sederhana

Murabahah sederhana adalah bentuk akad murabahah ketika penjual memasarkan barangnya kepada pembeli dengan harga sesuai dengan perolehan ditambah marjin keuntungan yang diinginkan.

79

Ascarya, Akad & Produk, 89.

Bank Nasabah

b. Murabahah kepada pemesan

Bentuk murabahah ini melibatkan tiga pihak, yaitu pemesan, pembeli dan penjual. Bentuk murabahah ini juga melibatkan pembeli sebagai perantara karena keahliannya atau karena kebutuhan pemesan akan pembiayaan. Bentuk murabahah

inilah yang diterapkan perbankan syariah.

Berdasarkan sumber dana yang digunakan, pembiayaan

murabahah secara garis besar dapat dibedakan menjadi tiga kelompok.80

a) Pembiayaan murabahah yang didanai dengan URIA (Unrestricted Investment Account = investasi tidak terkait). b) Pembiayaan murabahah yang didanai dengan RIA

(Restricted Invetment Account = investasi terkait).

c) Pembiayaan murabahah yang didanai dengan Modal Bank. Dalam setiap pendesainan sebuah pembiayaan, fakor-faktor yang perlu diperhatikan adalah:

a) Kebutuhan nasabah;

b) Kemampuan finansial nasabah.

Faktor-faktor ini juga akan mempengaruhi sumber dana yang akan digunakan untuk pembiayaan tersebut.

2. Musyarakah Mutanaqishah

80

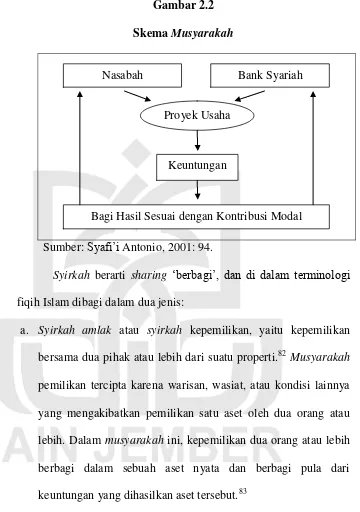

Musyarakah mutanaqishah merupakan produk turunan dari akad musyarakah, yang merupakan bentuk akad kerjasama antara dua pihak atau lebih. Secara tata bahasa arti dari musyarakah adalah

syirkah yang berasal dari kata syaraka – yusyriku- syarkan – syarikan - syirkatan (syirkah), yang berarti kerjasama, perusahaan atau kelompok/kumpulan. Musyarakah atau syirkah adalah merupakan kerjasama antara modal dan keuntungan. Sementara

mutanaqishah berasal dari kata yatanaqishu – tanaqish – tanaqishan - mutanaqishun yang berarti mengurangi secara bertahap.81

Jadi, dengan demikian musyarakah mutanaqishah

(diminishing partnership) adalah bentuk kerjasama antara dua pihak atau lebih untuk kepemilikan suatu barang atau asset. Dimana kerjasama ini akan mengurangi hak kepemilikan salah satu pihak sementara pihak yang lain bertambah hak kepemilikannya. Perpindahan kepemilikan ini melalui mekanisme pembayaran atas hak kepemilikan yang lain. Bentuk kerjasama ini berakhir dengan pengalihan hak salah satu pihak kepada pihak lain.

Secara umum, aplikasi perbankan dari al-musyarakah dapat digambarkan dalam skema berikut ini.

81

Gambar 2.2

Skema Musyarakah

Sumber: Syafi‟i Antonio, 2001: 94.

Syirkah berarti sharing „berbagi‟, dan di dalam terminologi

fiqih Islam dibagi dalam dua jenis:

a. Syirkah amlak atau syirkah kepemilikan, yaitu kepemilikan bersama dua pihak atau lebih dari suatu properti.82 Musyarakah

pemilikan tercipta karena warisan, wasiat, atau kondisi lainnya yang mengakibatkan pemilikan satu aset oleh dua orang atau lebih. Dalam musyarakah ini, kepemilikan dua orang atau lebih berbagi dalam sebuah aset nyata dan berbagi pula dari keuntungan yang dihasilkan aset tersebut.83

Syirkah amlak ada dua macam, yaitu:84

1) Ikhtiari atau disebut syirkah amlak ikhtiari yaitu perserikatan yang muncul akibat tindakan hukum orang

82

Ascarya, Akad & Produk, 49.

83

Antonio, Bank Syariah, 91.

84

M. Noor Harisudin, Fiqih Muamalah 1 (Surabaya: Pena Salsabila, 2014), 60.

Nasabah Bank Syariah

Proyek Usaha

Keuntungan

yang berserikat, seperti dua orang yang sepakat membeli suatu barang atau keduanya menerima hibah, wasiat, atau wakaf dari orang lain maka benda-benda ini menjadi harta serikat (bersama) bagi mereka berdua.

2) Jabari (syirkah amlak jabari). Perkongsian yang ditetapkan kepada dua orang atau lebih yang bukan didasarkan atas perbuatan keduanya. Seperti harta warisan yang mereka terima dari orang tuanya.

b. Syirkah ‘uqud atau syirkah akad, yang berarti kemitraan yang terjadi karena adanya kontrak bersama, atau usaha komersial bersama.85 Musyarakah akad tercipta dengan cara kesepakatan di mana dua orang atau lebih setuju bahwa tiap orang dari mereka memberikan modal musyarakah. Mereka pun sepakat berbagi keuntungan dan kerugian.86

Musyarakahakad terbagi menjadi empat:87 1) Syirkahal-‘Inan

Syirkah al-‘inan adalah kontrak antara dua orang atau lebih. Setiap pihak memberikan suatu porsi dari keseluruhan dana dan berpartisipasi dalam kerja. Kedua pihak berbagi dalam keuntungan dan kerugian sebagaimana yang disepakati di antara mereka. Akan tetapi, porsi masing-masing pihak, baik dalam dana

85

Ascarya, Akad & Produk, 49.

86

Antonio, Bank Syariah, 91-92.

87

maupun kerja atau bagi hasil, tidak harus sama dan identik sesuai dengan kesepakatan mereka.

2) Syirkah Mufawadhah

Syirkah mufawadhah adalah kontrak kerja sama antara dua orang atau lebih. Setiap pihak memberikan suatu porsi dari keseluruhan dana dan berpartisipasi dalam kerja. Setiap pihak membagi keuntungan dan kerugian secara sama. Dengan demikian, syarat utama dari jenis

musyarakah ini adalah kesamaan dana yang diberikan, kerja, tanggung jawab, dan beban utang dibagi oleh masing-masing pihak.

3) SyirkahA’maal

Musyarakaha’maal adalah kontrak kerja sama dua orang seprofesi untuk menerima pekerjaan secara bersama dan berbagi keuntungan dari pekerjaan itu. Misalnya, kerja sama dua orang arsitek untuk menggarap sebuah proyek, atau kerja sama dua orang penjahit untuk menerima order pembuatan seragam sebuah kantor.

4) SyirkahWujuh

tunai. Mereka berbagi dalam keuntungan dan kerugian berdasarkan jaminan kepada penyuplai yang disediakan oleh tiap mitra. Jenis musyarakah ini tidak memerlukan modal karena pembelian secara kredit berdasar pada jaminan tersebut. Karenanya, kontrak ini pun lazim disebut sebagai musyarakah piutang.

Adapun bentuk-bentuk musyarakah yang diterapkan di perbankan syariah antara lain:88

a. Musyarakah Tetap

Bentuk akad musyarakah yang paling sederhana adalah

musyarakah tetap ketika jumlah dan porsi modal yang disertakan oleh masing-masing mitra tetap selama periode kontrak.

b. Musyarakah Menurun

Bentuk akad lain yang merupakan pengembangan dari

musyarakah adalah musyarakah menurun. Pada kerja sama ini, dua pihak bermitra untuk kepemilikan bersama suatu aset dalam bentuk properti, peralatan, perusahaan, atau lainnya. Bagian aset pihak pertama, sebagai pemodal, kemudian dibagi ke dalam beberapa unit dan disepakati bahwa pihak kedua, sebagai klien, akan membeli bagian aset pihak pertama unit demi unit secara periodik sehingga akan meningkatkan bagian aset pihak kedua

88

sampai semua unit milik pihak pertama terbeli semua dan aset sepenuhnya milik pihak kedua. Keuntungan yang dihasilkan pada tiap-tiap periode dibagi sesuai porsi kepemilikan aset masing-masing pihak saat itu.

c. MusyarakahMutanaqishah

Musyarakah mutanaqishah yaitu suatu penyertaan modal secara terbatas dari mitra usaha kepada perusahaan lain untuk jangka waktu tertentu, yang dalam dunia modern biasa disebut Modal Ventura tanpa unsur-unsur yang dilarang dalam syariah, seperti riba, maysir, dan gharar.

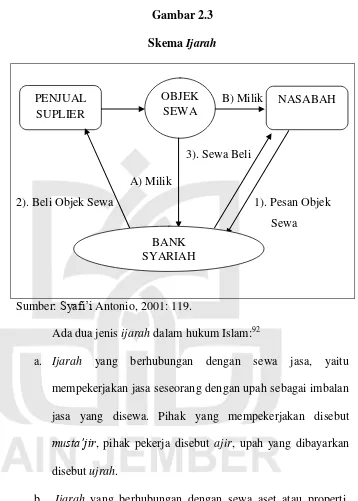

3. Ijarah Muntahiya Bittamlik

Menurut etimologi, ijarah adalah upah atau sewa menyewa.89 Sedangkan menurut terminologi ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan (ownership/milkiyyah) atas barang itu sendiri.90 Sedangkan transaksi yang disebut dengan ijarah muntahiya bittamlik adalah sejenis perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang di tangan si penyewa.91

Secara umum, aplikasi perbankan dari ijarah dapat digambarkan dalam skema berikut ini:

89

Harisudin, Fiqh Muamalah 1, 49.

90

Antonio, Bank Syariah, 117.

91

Gambar 2.3

Skema Ijarah

B) Milik

3). Sewa Beli A) Milik

2). Beli Objek Sewa 1). Pesan Objek Sewa

Sumber: Syafi‟i Antonio, 2001: 119.

Ada dua jenis ijarah dalam hukum Islam:92

a. Ijarah yang berhubungan dengan sewa jasa, yaitu mempekerjakan jasa seseorang dengan upah sebagai imbalan jasa yang disewa. Pihak yang mempekerjakan disebut musta’jir, pihak pekerja disebut ajir, upah yang dibayarkan

disebut ujrah.

b. Ijarah yang berhubungan dengan sewa aset atau properti, yaitu memindahkan hak untuk memakai dari aset atau properti tertentu kepada orang lain dengan imbalan biaya sewa. Bentuk ijarah ini mirip dengan leasing (sewa) di bisnis konvensional. Pihak yang menyewa (lessee) disebut

92

Ibid., 99.

PENJUAL SUPLIER

NASABAH OBJEK

SEWA

musta’jir, pihak yang menyewakan (lessor) disebut mu’jir/muajir, sedangkan biaya sewa disebut ujrah.

Ijarah bentuk pertama banyak diterapkan dalam pelayanan jasa perbankan syariah. Sementara itu, ijarah bentuk kedua biasa dipakai sebagai bentuk investasi atau pembiayaan di perbankan syariah.

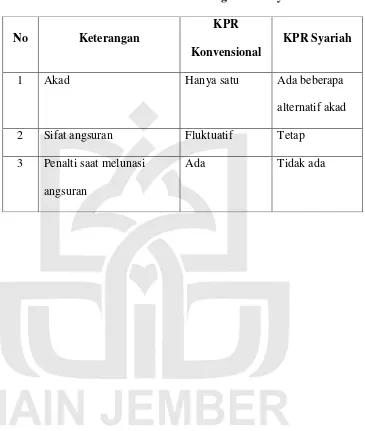

d. Perbedaan KPR Syariah dan Konvensional

Serupa dengan produk perbankan syariah lain, KPR syariah juga tidak mengenal bunga dalam sistem kreditnya. Perhitungan yang dipakai adalah bagi hasil. Ternyata, tidak hanya itu yang menjadi perbedaan antara KPR syariah dan KPR konvensional. Berikut adalah beberapa poin yang bisa anda catat.93

1) Satu akad vs multi akad

Bila di KPR bank konvensional hanya dikenal satu akad, yaitu akad jual beli. KPR syariah memiliki beberapa alternatif pilihan akad yang dapat disesuaikan dengan kebutuhan. Dalam sistemnya, ada beberapa jenis akad yang ditetapkan oleh KPR syariah, yaitu akad murabahah (jual beli), akad musyarakah mutanaqishah (kepemilikan bertahap), akad ijarah (sewa), dan

ijarah muntahiyah bittamlik (sewa beli). Akad yang sering ditawarkan secara umum adalah akad murabahah dan musyarakah.

93

Tetapi, yang paling banyak ditawarkan adalah skema jual beli atau

murabahah.

2) Angsuran fluktuatif vs angsuran tetap

Karena bunga yang diterapkan pada KPR konvensional biasanya bersifat fluktuatif atau menyesuaikan kondisi suku bunga yang berlaku, maka angsuran bersifat fluktuatif. Walaupun KPR konvensional menetapkan angsuran tetap, namun biasanya hanya berlaku 1–3 tahun saja, selebihnya angsuran bersifat fluktuatif. Pada KPR syariah, harga jual rumah ditetapkan di awal saat menandatangani perjanjian pembiayaan jual beli rumah. Itulah kenapa KPR syariah memiliki jumlah angsuran bulanan yang tetap. Namun, jumlah angsuran tersebut akan ditetapkan sesuai dengan kesepakatan di awal perjanjian hingga jatuh tempo pembiayaan atau masa angsuran selesai.

3) Penalti vs non penalti

Jika di KPR konvensional, anda akan dikenakan penalti saat ingin melunasi angsuran sebelum masa kontrak berakhir. Berbeda dengan KPR syariah, sistem penalti ini tidak berlaku. Sistem tanpa penalti ini ditetapkan karena harga KPR sudah ditetapkan sejak awal perjanjian.

Tabel 2.1

Perbedaan KPR Konvensional dengan KPR Syariah

No Keterangan

KPR

Konvensional

KPR Syariah

1 Akad Hanya satu Ada beberapa

alternatif akad 2 Sifat angsuran Fluktuatif Tetap

3 Penalti saat melunasi angsuran

57

BAB III

METODE PENELITIAN

A. Pendekatan dan Jenis Penelitian

Penelitian ini menggunakan pendekatan kualitatif dengan jenis penelitian deskriptif. Menurut Catherine Marshal dalam bukunya Jonathan Sarwono, kualitatif riset didefinisikan sebagai suatu proses yang mencoba untuk mendapatkan pemahaman yang lebih baik mengenai kompleksitas yang ada dalam interaksi manusia.94 Sedangkan deskriptif menuturkan dan menafsirkan data yang berkenaan dengan fakta, keadaan, variabel, dan fenomena yang terjadi saat penelitian berlangsung dan menyajikannya apa adanya.95 Penelitian deskripsi berusaha memberikan dengan sistematis dan cermat fakta-fakta aktual dengan sifat populasi tertentu.96 Jadi dalam penelitian ini penulis akan menggambarkan bagaimana pembiayaan Kongsi Pemilikan Rumah (KPR) menurut pendapat madzhab Syafi‟i.

B. Lokasi Penelitian

Dalam penelitian ini, lokasi yang dipilih adalah Bank Muamalat Kantor Cabang Pembantu Pasuruan, yang terletak di Jalan Panglima Sudirman No 34 F Pasuruan.

Bank ini terletak tak jauh dari pusat kota, dan berdampingan dengan bank syariah yang lain, sehingga memudahkan masyarakat untuk mencari lokasinya.

94

Jonathan Sarwono, Metode Penelitian Kuantitatif & Kualitatif (Yogyakarta: Graha Ilmu, 2006), 193.

95

Subana dan Sudrajat, Dasar-dasar Penelitian Ilmiah (Bandung: CV Pustaka Setia, 2001), 89.

96