PENGARUH

SELF ASSESSMENT SYSTEM

DAN PEMERIKSAAN

PAJAK TERHADAP KEPATUHAN WAJIB PAJAK DENGAN

TINDAKAN PENGGELAPAN PAJAK (

TAX EVASION

)

SEBAGAI VARIABEL

INTERVENING

(STUDI KASUS PADA WAJIB PAJAK BADAN YANG

TERDAFTAR DI KPP PRATAMA ILIR TIMUR PALEMBANG)

Ervina Dwiyani1, Raisa Pratiwi2

Jurusan Akuntansi STIE Multi Data Palembang

e-mail: *1ervina_dwiyani@yahoo.com, 2raisapratiwi@stie-mdp.ac.id

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh self assessment system dan pemeriksaan pajak terhadap kepatuhan wajib pajak yang dimediasi oleh tindakan penggelapan pajak (tax evasion). Metode yang digunakan dalam penelitian ini ialah metode penelitian kuantitatif, dengan jenis data yaitu data primer yang dilakukan dengan menyebarkan kuesioner secara langsung. Populasi dalam penelitian ini adalah wajib pajak badan yang terdaftar di KPP Pratama Ilir Timur Palembang. Penentuan sampel dalam penelitian ini menggunakan rumus Slovin sehingga didapat jumlah sampel sebanyak 100 responden. Teknik analisis data yang digunakan adalah Struktur Equation Model dengan alat uji software SmartPLS. Hasil penelitian menunjukkan bahwa self assessment system dan pemeriksaan pajak berpengaruh terhadap tindakan penggelapan pajak (tax evasion), sedangkan self assessment system dan pemeriksaan pajak tidak berpengaruh terhadap kepatuhan wajib pajak. Selain itu, tindakan penggelapan pajak (tax evasion) berpengaruh terhadap kepatuhan wajib pajak. Hasil penelitian ini juga menunjukkan bahwa tindakan penggelapan pajak (tax evasion) dapat memediasi secara penuh pengaruh self assessment system dan pemeriksaan pajak terhadap kepatuhan wajib pajak.

Kata kunci :Self Assessment System, Pemeriksaan Pajak, Tindakan Penggelapan Pajak (Tax Evasion), Kepatuhan Wajib Pajak

Abstract

This research was conducted to examine the impact of self assessment system and tax audit on the taxpayer compliance mediated by tax evasion. The method used in this research was quantitative approach by using the primary data which was conducted by distributing questionnaires directly. The population for this research was corporate taxpayers at KPP Pratama Ilir Timur Palembang. The determination sample in this research used the Slovin formula so that the number of samples obtained were 100 respondents. The data analysis technique used was The Structure Equation Model with SmartPLS. The results of the research indicated that self assessment system and tax audit has significant impact to tax evasion, while the self assessment system and tax audit did not impact the taxpayer compliance. And then, tax evasion affect taxpayer compliance. The results in this research also showed that tax evasion fully mediated the relations of self-assessment system and tax audit with taxpayer compliance.

1. PENDAHULUAN

1.1 Latar Belakang

Negara Indonesia merupakan Negara berkembang yang masih giat dalam meningkatkan pertumbuhan ekonomi, salah satu cara yang dilakukan pemerintah Indonesia adalah melakukan pembangunan, mulai dari pembangunan ditingkat pusat maupun daerah. Hal ini dapat diartikan bahwa pembangunan Negara harus dibiayai dari pendapatan Negara, yaitu penerimaan yang bersumber dari pajak dan bukan pajak tanpa harus bergantung dengan pinjaman luar negeri. Penerimaan Negara bukan pajak (PNBP) relatif tidak stabil, terlebih ketika sumber daya alam, khususnya minyak bumi tidak bisa lagi diandalkan karena mempunyai umur yang relatif terbatas, suatu saat akan habis dan tidak bisa diperbaharui sehingga kebanyakan Negara bergantung pada penerimaan pajak yang mempunyai umur tidak terbatas khususnya Indonesia sebagai negara berkembang dengan jumlah penduduk yang semakin bertambah.

Disisi lain, seringkali Wajib Pajak (WP) beranggapan bahwa kewajiban dalam membayar pajak merupakan suatu beban karena akan mengurangi penghasilannya sehingga banyak wajib pajak menginginkan membayar pajak serendah-rendahnya melalui penghindaran pajak (tax avoidance) maupun penggelapan pajak (tax evasion).Tindakan penggelapan pajak (tax evasion) yang dilakukan oleh wajib pajak dapat menghambat pemerintah dalam mengoptimalkan penerimaan pajak. Berdasarkan data penerimaan pajak badan di KPP Pratama Ilir Timur Palembang pada tahun 2018 (Januari-Agustus 2018) belum mencapai target. Penerimaan pajak pada tahun 2018 yang diterima oleh KPP Pratama Ilir Timur Palembang dari wajib pajak sebesar Rp. 52.829.901.183 atau 44,32% dari target penerimaan pajak sebesar Rp. 119.189.295.000, kemudian jumlah penerimaan dari hasil pemeriksaan pajak badan cukup tinggi yaitu mencapai angka triliunan setiap tahunnya dimana pendapatan dari hasil pemeriksaan pajak tertinggi terjadi pada tahun 2018 yaitu sebesar Rp 11,704 T. Hal ini mengindikasikan tingkat penggelapan pajak yang dilakukan oleh WP juga meningkat setiap tahunnya yang akan berdampak pada kepatuhan Wajib Pajak dalam memenuhi kewajiban perpajakannya.

Berdasarkan uraian diatas peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Self Assessment System dan Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak dengan Tindakan Penggelapan Pajak (Tax Evasion) sebagai Variabel Intervening (Studi kasus pada Wajib Pajak Badan yang terdaftar di KPP Pratama Ilir Timur Palembang)”.

1.2 Rumusan Masalah

1. Bagaimana pengaruh self assessment system dan pemeriksaan pajak terhadap kepatuhan Wajib Pajak?

2. Bagaimana pengaruh self assessment system dan pemeriksaan pajak terhadap tindakan penggelapan pajak (tax evasion)?

3. Bagaimana pengaruh hubungan self assessment system dan pemeriksaan pajak terhadap kepatuhan Wajib Pajak melalui tindakan penggelapan pajak (tax evasion) sebagai variabel intervening?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh self assessment system dan pemeriksaan pajak terhadap kepatuhan Wajib Pajak

3. Untuk mengetahui pengaruh hubungan self assessment system dan pemeriksaan pajak terhadap kepatuhan Wajib Pajak melalui tindakan penggelapan pajak (tax evasion) sebagai variabel intervening?

2. LANDASAN TEORI

2.1 Theory of Planned Behavior

Theory of Planned Behavior dikembangkan oleh Ajzen (1991) dalam Herlangga (2018) bertujuan memperlihatkan hubungan dari perilaku-perilaku yang dimunculkan oleh individu untuk menanggapi sesuatu. Dalam Theory of Planned Behavior terdapat 3 faktor utama yang mempengaruhi niat seseorang terhadap perilaku, 3 yaitu behavioral belief, normative belief, dan control belief. Teori ini menjelaskan bahwa perilaku yang muncul dari suatu individu karena adanya niat untuk berperilaku. Hubungan dari teori ini dengan kepatuhan Wajib Pajak adalah rasionalitas akan mempengaruhi penentuan perilaku kepatuhan Wajib Pajak individu. Dalam konteks ini, Wajib Pajak akan mempertimbangkan manfaat pajak itu sendiri.

2.2 Pajak

Menurut Undang-Undang Republik Indonesia Nomor 28 Tahun 2007 Pasal 1 Ayat 1 tentang Ketentuan Umum Perpajakan, pajak adalah kontribusi wajib orang pibadi maupun badan yang harus dibayar kepada Negara dan bersifat memaksa berdasarkan ketentuan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan akan digunakan untuk keperluan Negara bagi kemakmuran rakyat.

2.3 Pengertian Wajib Pajak

Menurut Suandy (2011) Wajib Pajak merupakan warga Negara yang terdiri dari orang pribadi atau badan, yang meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang- undangan perpajakan.

2.4 Self Assesment System

Menurut Resmi (2014) self assessment system adalah sistem pemungutan pajak yang memberi wewenang wajib pajak dalam menentukan sendiri jumlah pajak terutang setiap tahunnya sesuai dengan peraturan perundang-undangan perpajakan yang berlaku sedangkan menurut Waluyo dalam Herlangga (2018) self assessment system adalah pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada WP untuk menghitung, memperhitungkan, membayar dan melaporkan sendiri besarnya pajak yang harus dibayar.

2.5 Pemeriksaan Pajak

Berdasarkan Pasal 1 Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, menyatakan bahwa pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

2.6 Penggelapan Pajak (Tax Evasion)

Ha6 Ha3

Ha4

Ha7 Ha2

oleh pengertian penggelapan pajak yang didefinisikan oleh Sugiharti (2013) dalam Herlangga (2018), penggelapan pajak dapat berupa penggelapan oleh WP terdaftar yang melaporkan pendapatan lebih rendah dari seharusnya maupun kegiatan yang tidak terdaftar resmi atau perekonomian tersembunyi.

2.7 Kepatuhan Wajib Pajak

Menurut Nasucha dalam Baehaki (2018), kepatuhan Wajib Pajak merupakan kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali SPT, kepatuhan dalam perhitungan serta pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Sedangkan kepatuhan Wajib Pajak menurut Nowak dalam Baehaki (2018) adalah sebagai iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana Wajib Pajak paham atau berusaha untuk memahami sesuai ketentuan peraturan undang-undang perpajakan diantaranya mengisi formulir pajak dengan lengkap dan jelas, menghitung jumlah pajak terutang dengan benar, dan membayar pajak yang terutang tepat pada waktunya.

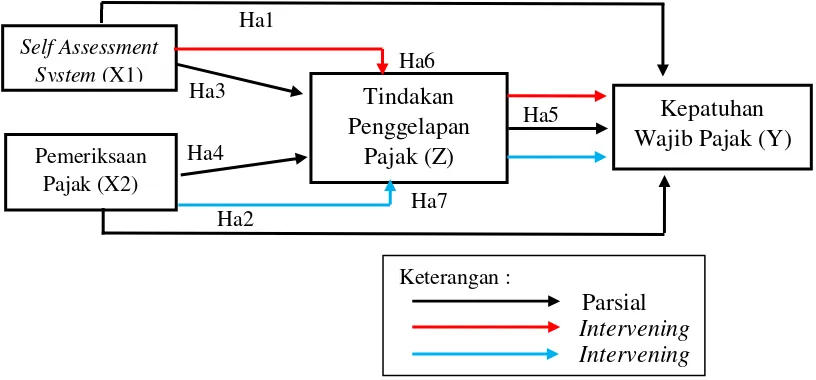

2.8 Kerangka Pemikiran

Berdasarkan permasalahan dan tinjauan pustaka yang telah dijelaskan sebelumnya maka peneliti membuat kerangka pemikiran sebagai berikut :

Sumber : Penulis, 2018

Gambar 2.1 Kerangka Pemikiran

2.9 Hipotesis

Berdasarkan penjelasan diatas dapat disimpulkan bahwa hipotesis dari penelitian ini adalah :

H1 : Self assessment system berpengaruh terhadap kepatuhan wajib pajak. H2 : Pemeriksaan Pajak berpengaruh terhadap kepatuhan wajib pajak.

H3 : Self Assessment system berpengaruh terhadap tindakan penggelapan pajak. H4 : Pemeriksaan pajak berpengaruh terhadap tindakan penggelapan pajak. H5 : Tindakan penggelapan pajak berpengaruh terhadap kepatuhan wajib pajak.

H6 : Self assessment system berpengaruh terhadap kepatuhan wajib pajak dengan tindakan penggelapan pajak (tax evasion) sebagai variabel intervening.

H7 : Pemeriksaan pajak berpengaruh terhadap kepatuhan wajib pajak dengan tindakan penggelapan pajak (tax evasion) sebagai variabel intervening.

3. METODE PENELITIAN

3.1 Kerangka Pemikiran

Pendekatan yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Penelitian ini digunakan untuk menjelaskan hubungan self assessment system dan pemeriksaan pajak terhadap kepatuhan Wajib Pajak dengan penggelapan pajak (tax evasion) sebagai variabel intervening. Penelitian ini menggunakan program Smart PLS untuk mempermudah dalam menganalisis data.

3.2 Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah wajib pajak badan yang terdaftar di Kantor Pelayanan Pajak Pratama Ilir Timur Palembang. Peneliti menggunakan teknik probability sampling dan teknik penentuan sampel yang digunakan dalam penelitian ini adalah random sampling, yaitu pengambilan sampel yang dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi itu (Sugiyono, 2013).

3.3 Jenis Data

Menurut Sunyoto (2016), sumber data berdasarkan cara memperolehnya terbagi menjadi dua, yakni :

1. Data Primer adalah data asli yang dikumpulkan sendiri oleh peneliti langsung dari sumber utama untuk menjawab masalah penelitiannya.

2. Data Sekunder adalah data yang diterbitkan atau digunakan oleh organisasi yang bukan pengolahnya.

Jenis data yang akan digunakan dalam penelitian ini adalah data primer, dimana peneliti akan memperoleh langsung data dari responden yang dibutuhkan dalam penelitian ini melalui kuesioner. Wajib Pajak badan merupakan responden yang terdaftar di Kantor Pelayanan Pajak Pratama Ilir Timur Palembang.

3.4 Teknik Pengumpulan Data

Sumber data berasal dari survei tertulis dalam bentuk kuisioner yang akan dilakukan oleh penulis kepada sampel dari populasi, yaitu Wajib Pajak badan yang terdaftar di Kantor Pelayanan Pajak Pratama Ilir Timur Palembang.

3.5 Teknik Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif yaitu analisis yang berbentuk angka atau data yang diangkakan. Selanjutnya data dianalisis dengan menggunakan program Smart PLS versi 3. Adapun pengujian yang dilakukan dengan menggunakan Smart PLS.

3.5.1 Model Pengukuran (Outer Model)

Outer model atau yang sering disebut dengan measurement model, menjelaskan bagaimana setiap blok indikator berhubungan dengan variabel latennya. Model ini dinilai dengan convergent validity dan discriminant validity dengan indikatornya dan composite reliability untuk block indikator.

3.5.2 Model Struktural (Inner Model)

Model struktural menggambarkan hubungan antar variabel laten berdasarkan pada substantive theory. Dalam model ini hubungan antar konstruk dapat dilihat signifikansi serta nilai R-square. Hubungan antar konstruk dapat dilihat dari hasil estimasi koefisien path parameter model struktural. Model struktural dievaluasi dengan menggunakan R-square untuk konstruk dependen, Stone-Geisser Q-square test untuk predictive relenvance dan uji t serta signifikansi dari koefisien parameter jalur struktural (Ghozali, 2006, dalam Angelica, 2018).

Perubahan nilai R-square dapat digunakan untuk menilai pengaruh variabel laten independen tertentu terhadap variabel laten dependen. Q-square digunakan untuk mengukur seberapa baik nilai observasi dihasilkan oleh model dan juga estimasi parameternya. Apabila nilai Q-square lebih besar dari 0 (nol) maka menunjukkan bahwa model mempunyai nilai predictive relevance, sedangkan apabila nilai Q-square kurang dari 0 (nol) maka menunjukkan bahwa model kurang memiliki predictive relevance (Laksmiyat, 2015, dalam Angelica, 2018).

3.5.3 Path Analysis

Analisis jalur berfungsi untuk menerangkan akibat langsung dan tidak langsung seperangkat variabel bebas dengan seperangkat variabel terikat (Sanusi dalam Angelica, 2018). Dalam penelitian kausal digunakan untuk membuktikan hubungan antara sebab dan akibat dari beberapa variabel. Penelitian kausal biasanya menggunakan metode eksperimen yaitu dengan mengendalikan independent variable yang dapat mempengaruhi dependent variable pada situasi yang telah direncanakan. Riset dirancang untuk mengetahui dan menggambarkan bagaimana hubungan self assessment system dan pemeriksaan pajak terhadap kepatuhan wajib pajak melalui tindakan penggelapan pajak.

4. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.2 Hasil Penelitian

4.2.1 Menilai Outer Model Hasil Penelitian

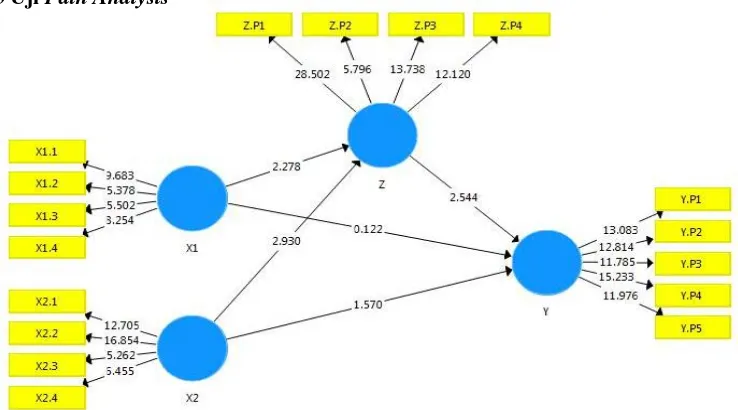

Gambar 4.2 Model Hasil Penelitian

Berdasarkan gambar 4.2 diatas maka dapat menguji unidimensionalitas dari masing-masing konstruk dengan melihat nilai indikator loading factor. Nilai indikator loading factor untuk variabel Self Assessment System (X1) dengan menggunakan indikator mendaftar sebagai WP (X1.1) sebesar 0.777, menghitung pajak terutang oleh WP (X1.2) sebesar 0.742, menyetor pajak terutang oleh WP (X1.3) sebesar 0.772, pelaporan surat pemberitahuan (SPT) dilakukan oleh WP (X1.4) sebesar 0.805, masing-masing mempunyai nilai diatas 0,70 yang artinya semua konstruk mampu menjelaskan variabel Self Assessment System.

Berikutnya nilai indikator loading factor dari variabel Pemeriksaan pajak (X2) yaitu indikator menguji kepatuhan pemenuhan kewajiban perpajakan (X2.1) sebesar 0.824, pemeriksaan rutin (X2.2) sebesar 0.852, pemeriksaan khusus (X2.3) sebesar 0.745, pembinaan dan penyuluhan sebesar 0.764, nilai ini menggambarkan bahwa masing-masing konstruk mampu menjelaskan variabel pemeriksaan pajak.

Penggelapan pajak (Z) mempunyai nilai indikator loading factor tidak mendaftarkan diri sebagai WP (Z.P1) sebesar 0.889, menyampaikan surat pemberitahuan (SPT) dengan perhitungan yang tidak lengkap dan tidak benar atas seluruh objek pajak yang dimiliki (Z.P2) sebesar 0.771, menyampaikan SPT tidak tepat waktu (Z.P3) sebesar 0.834, tidak menyetorkan pajak yang telah dipungut atau dipotong (Z.P4) sebesar 0.796, nilai ini menggambarkan bahwa masing-masing konstruk mampu menjelaskan variabel penggelapan pajak.

Berdasarkan semua konstruk yang telah diukur dari nilai loading factor maka dapat dikatakan telah memenuhi convergent validity karena masing masing mempunyai nilai di atas 0,70 dan semua model yang diuji dapat dilanjutkan. Pengujian selanjutnya adalah discriminant validity. Discriminant validity dapat diukur dengan membandingkan nilai akar AVE dengan nilai korelasi antar konstruk.

Tabel 4.2 Hasil Uji Discriminant Validity

X1 X2 Z Y

X1 0.774

X2 0.363 0.797

Z -0.321 -0.370 0.824

Y 0.189 0.306 -0.410 0.782

Sumber : Data diolah, 2018

Hasil uji discriminant validity pada tabel di atas menunjukan nilai akar kuadrat dari AVE X1 sebesar 0.774. Nilai akar kuadrat dari AVE X2 sebesar 0.797 > 0.363. Nilai akar kuadrat AVE Z sebesar 0.824 > -0.370 dan -0.321. Kemudian, nilai akar kuadrat AVE Y sebesar 0.782 > -0.410, 0.306, 0.189. Dari hasil tersebut dapat disimpulkan bahwa tidak terdapat permasalahan mengenai discriminant validity karena nilai akar AVE setiap konstruk memiliki nilai yang lebih besar daripada nilai korelasi antara konstruk dengan konstruk lainnya

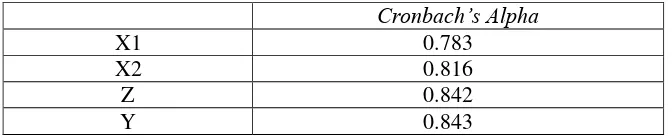

Pengujian terakhir pada outer model untuk menguji unidimensionalitas yaitu dengan menguji Composite Reliability dan Cronbach’s Alpha. Nilai yang diharapkan untuk menguji indikator Composite Reliability dan Cronbach’s Alpha yaitu diatas 0,70 dan 0,60.

Tabel 4.3 Hasil Uji Composite Reliability

Composite Reliability

X1 0.857

X2 0.874

Z 0.894

Y 0.887

Sumber : Data diolah, 2018

Hasil uji Composite Reliability pada tabel di atas menunjukan nilai pada konstruk self assessment system (X1) sebesar 0.857, lalu konstruk pemeriksaan pajak (X2) sebesar 0.874, kemudian untuk konstruk tindakan penggelapan pajak (Z) sebesar 0.894, dan konstruk kepatuhan Wajib Pajak (Y) sebesar 0.887. sehingga dapat dikatakan seluruh konstruk mempunyai Composite Reliability yang tinggi yaitu diatas 0.70.

Tabel 4.4 Hasil Uji Cronbach’s Alpha

Cronbach’s Alpha

X1 0.783

X2 0.816

Z 0.842

Y 0.843

Hasil uji pada Cronbach’s Alpha dari tabel di atas menunjukan nilai pada konstruk self assessment system (X1) sebesar 0.783, lalu konstruk pemeriksaan pajak (X2) sebesar 0.816, kemudian untuk konstruk tindakan penggelapan pajak (Z) sebesar 0.842, dan konstruk kepatuhan Wajib Pajak (Y) sebesar 0.843, sehingga dapat dikatakan seluruh konstruk mempunyai Cronbach’s Alpha yang tinggi yaitu diatas 0.60. Dari hasil pengujian yang telah dilakukan tersebut menunjukan tidak terdapat permasalahan unidimensionalitas dari model yang dibentuk sehingga model dapat dipakai untuk menguji hipotesis.

4.2.2 Menilai Inner Model Hasil Penelitian

Model Struktural (inner model) digunakan untuk mengevaluasi hubungan konstruk laten atau variabel yang telah dihipotesiskan dalam suatu penelitian. Pada penelitian ini yaitu self assessment system, pemeriksaan pajak, tindakan penggelapan pajak dan kepatuhan Wajib Pajak. Penilaian dalam model struktural ini

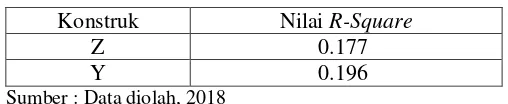

Berdasarkan hasil nilai R-Square diatas menjelaskan bahwa variabel tindakan penggelapan pajak (Z) dapat dijelaskan oleh variabel self assessment system (X1) dan pemeriksaan pajak (X2) sebesar 17,7% sedangkan sisanya yaitu 82,3% merupakan variabel lain di luar variabel yang sedang diteliti. Berikutnya variabel kepatuhan Wajib Pajak (Y) dapat dijelaskan oleh variabel self assessment system (X1), pemeriksaan pajak (X2) dan tindakan penggelapan pajak (Z) sebesar 19,6%, sisanya yaitu 80,4% adalah variabel lain di luar variabel yang sedang diteliti.

Pengujian hipotesis yang telah dibuat sebelumnya dapat dilihat dari besarnya nilai t-statistic dan P-Value. Berikut adalah perhitungan inner model dari data yang diperoleh dengan menggunakan SmartPLS3 :

statistik 0.122 < T tabel 1.985) serta nilai P-Value 0.903 yang berarti > 0.05. Dari hasil pengujian tersebut dapat disimpulkan bahwa hipotesis satu (H1) yang menyatakan self assessment system berpengaruh terhadap kepatuhan Wajib Pajak ditolak, sesuai hasil yang ada.

Variabel pemeriksaan pajak (X2) mempunyai nilai original sample sebesar 0.174 serta nilai T statistik sebesar 1.570 < T tabel 1.985 dengan nilai P-Value 0.117 yang berarti > 0.05. Berdasarkan pengujian tersebut, disimpulkan bahwa hubungan antara variabel pemeriksaan pajak (X2) dengan kepatuhan Wajib Pajak (Y) bernilai positif dan tidak signifikan karena nilai signifikansi > 0.05 dan nilai T statistik < T tabel sehingga hipotesis dua (H2) yang menyatakan pemeriksaan pajak berpengaruh terhadap kepatuhan Wajib Pajak ditolak.

Variabel self assessment system (X1) mempunyai nilai original sample sebesar -0.215 serta nilai T statistik sebesar 2.278 > T tabel 1.985 dengan nilai P-Value 0.023 yang berarti < 0.05. Berdasarkan pengujian tersebut, disimpulkan bahwa hubungan antara variabel self assessment system (X1) dengan tindakan penggelapan pajak (Z) bernilai negatif dan signifikan karena nilai signifikansi < 0.05 dan nilai T statistik > T tabel sehingga hipotesis tiga (H3) yang menyatakan self assessment system berpengaruh terhadap tindakan penggelapan pajak diterima.

Variabel pemeriksaan pajak (X2) mempunyai nilai original sample sebesar -0.292 serta nilai T statistik sebesar 2.930 > T tabel 1.985 dengan nilai P-Value 0.004 yang berarti < 0.05. Berdasarkan pengujian tersebut, disimpulkan bahwa hubungan antara variabel pemeriksaan pajak (X2) dengan tindakan penggelapan pajak (Z) bernilai negatif dan signifikan karena nilai signifikansi < 0.05 dan nilai T statistik > T tabel sehingga hipotesis empat (H4) yang menyatakan pemeriksaan pajak berpengaruh terhadap tindakan penggelapan pajak diterima.

Variabel tindakan penggelapan pajak (Z) mempunyai nilai original sample sebesar -0.340 serta nilai T statistik sebesar 2.544 > T tabel 1.985 dengan nilai P-Value 0.011 yang berarti < 0.05. Berdasarkan pengujian tersebut, disimpulkan bahwa hubungan antara variabel tindakan penggelapan pajak (Z) dengan kepatuhan Wajib Pajak (Y) bernilai negatif dan signifikan karena nilai signifikansi < 0.05 dan nilai T statistik > T tabel sehingga hipotesis lima (H5) yang menyatakan tindakan penggelapan pajak berpengaruh terhadap kepatuhan Wajib Pajak diterima.

4.2.3 Uji Path Analysis

Berdasarkan hasil pengujian mediasi variabel tindakan penggelapan pajak (Z) menggunakan metode causal step menunjukan bahwa pengaruh variabel self assessment system (X1) terhadap tindakan penggelapan pajak (Z) adalah signifikan yaitu nilai t hitung 2.278 > t tabel 1.985 serta nilai P-Value sebesar 0.023 < 0.05, kemudian hubungan variabel tindakan penggelapan pajak (Z) terhadap kepatuhan Wajib Pajak (Y) signifikan dengan nilai t hitung 2.544 > t tabel 1.985 serta nilai P-Value 0.011 < 0.05. Sedangkan, hubungan variabel self assessment system (X1) terhadap kepatuhan Wajib Pajak (Y) tidak signifikan terlihat dari nilai t hitung 0.122 < t tabel 1.985 serta nilai P-Value 0.903 > 0.05. Berdasarkan pengujian ketiga hubungan tersebut, disimpulkan bahwa variabel tindakan penggelapan pajak (Z) memediasi secara penuh (full mediation) hubungan self assessment system (X1) dengan kepatuhan Wajib Pajak (Y) sehingga hipotesis enam (H6) diterima.

Hasil pengujian berikutnya menunjukan bahwa pengaruh variabel pemeriksaan pajak (X2) terhadap tindakan penggelapan pajak (Z) adalah signifikan yaitu nilai t hitung 2.930 > t tabel 1.985 serta nilai P-Value sebesar 0.004 < 0.05, kemudian hubungan variabel tindakan penggelapan pajak (Z) terhadap kepatuhan Wajib Pajak (Y) signifikan dengan nilai t hitung 2.544 > t tabel 1.985 serta nilai P-Value 0.011 < 0.05. Sedangkan, hubungan variabel pemeriksaan pajak (X2) terhadap kepatuhan Wajib Pajak (Y) tidak signifikan terlihat dari nilai t hitung 1.570 < t tabel 1.985 serta nilai P-Value 0.117 > 0.05. Berdasarkan pengujian ketiga hubungan tersebut, disimpulkan bahwa variabel tindakan penggelapan pajak (Z) memediasi secara penuh (full mediation) hubungan antara pemeriksaan pajak (X2) dengan kepatuhan Wajib Pajak (Y) sehingga hipotesis tujuh (H7) diterima.

5. KESIMPULAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah dilakukan oleh penulis mengenai pengaruh self assessment system dan pemeriksaan pajak terhadap kepatuhan Wajib Pajak dengan tindakan penggelapan pajak (tax evasion) sebagai variabel intervening, maka penulis mengambil kesimpulan diantaranya :

1. Hasil pengujian statistik menunjukkan bahwa secara parsial variabel self assessment system dan pemeriksaan pajak tidak berpengaruh signifikan terhadap kepatuhan Wajib Pajak. Hal ini berarti bahwa baik atau buruknya penerapan self assessment system dan pelaksanaan pemeriksaan pajak tidak akan mempengaruhi Wajib Pajak untuk patuh terhadap perpajakannya.

2. Hasil pengujian statistik menunjukkan bahwa secara parsial variabel self assessment system dan pemeriksaan pajak berpengaruh signifikan terhadap tindakan penggelapan pajak (tax evasion). Hal ini berarti bahwa semakin baik penerapan self assessment system dan pemeriksaan pajak maka tindakan penggelapan pajak (tax evasion) akan semakin menurun.

5.2 Saran

Berdasarkan kesimpulan di atas, maka penulis memberikan saran sebagai berikut : 1. Bagi KPP Pratama Ilir Timur Palembang

Tindakan penggelapan pajak (tax evasion) secara tidak langsung dapat mempengaruhi hubungan self assessment system dan pemeriksaan pajak terhadap kepatuhan wajib pajak badan di KPP Pratama Ilir Timur Palembang. Karena itulah, pihak KPP Pratama Ilir Timur perlu mencegah dan mengatasi tindakan penggelapan pajak yang dilakukan oleh wajib pajak dengan cara melakukan sosialisasi dan meningkatkan kualitas pelaksanaan pemeriksaan pajak yang profesional, adil, dan jujur oleh aparat pajak serta berpegang teguh pada Undang-Undang perpajakan supaya meningkatkan pandangan positif para wajib pajak terhadap perpajakan dan juga motivasi wajib pajak semakin tinggi untuk tidak melakukan tindakan penggelapan pajak (tax evasion) yang akan berdampak pada kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya seperti mengisi dan melaporkan SPT dengan benar khususnya pada wajib pajak badan yang terdaftar di KPP Pratama Ilir Timur Palembang.

2. Bagi Peneliti Selanjutnya

Penelitian selanjutnya diharapkan dapat memperluas penelitian ini yang tidak hanya terbatas pada KPP Pratama Ilir Timur Palembang saja tetapi juga bisa dilakukan di KPP Pratama Ilir Barat, KPP Pratama Seberang Ulu, KPP Madya, dan KPP Pratama Kayu agung sehingga hasil data menjadi lebih bervariasi dan representatif, kemudian diharapkan dapat melakukan penelitian di lebih dari satu tempat Kantor Pelayanan Pajak sehingga data tersebut dapat dibandingkan antara satu Kantor Pelayanan Pajak dengan Kantor Pelayanan Pajak lainnya, dan penelitian selanjutnya diharapkan dapat mengubah atau menambah variabel bebas yang dapat mempengaruhi kepatuhan Wajib Pajak.

DAFTAR PUSTAKA

Angelica, Tan, Kezia, 2018, Analisis Faktor Yang Mempengaruhi Kinerja Individu Dalam Menggunakan Sistem Informasi Akuntansi Dengan Kepuasan Pengguna Sebagai Variabel Intervening (Studi Kasus Usaha Kecil Dan Menengah Makanan Khas Palembang), Skripsi, STIE Multi Data Palembang, Palembang.

Baehaki, Finsa, Rubily, 2018, Pengaruh Self Assessment System Dan Pemeriksaan Pajak Terhadap Tax Evasion Dan Dampaknya Pada Kepatuhan Wajib Pajak (Survey Pada Kpp Madya Bandung Dan KPP Pratama Di Kota Bandung), Skripsi S1, Universitas Pasundan, Bandung, Diakses 6 Agustus 2018, dari www.repository.unpas.ac.id

Herlangga, Kurniati, 2018, Pengaruh Pemahaman Perpajakan, Self Assesment System, dan Tarif Pajak Terhadap Tindakan Penggelapan Pajak (Tax Evasion) (Studi Kasus Pada Wajib Pajak Terdaftar Di KPP Pratama Ilir Timur Palembang), Skripsi, STIE Multi Data Palembang, Palembang

Resmi Siti, 2014, Perpajakan Teori dan Kasus Edisi 4. Jakarta, Salemba Empat12 Suandy, Erly, 2011, Perencanaan Pajak Edisi 5, Jakarta, Penerbit Salemba Empat12 Sugiyono, 2013, Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan

Sunyoto, Danang, 2016, Metodologi Penelitian Akuntansi, Bandung, PT. Refika Aditama

Undang-Undang Nomor 16 Tahun 2009 Tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan