BAB II

LANDASAN TEORI

A. Kajian Teori

1. Pengertian Bank

Pengertian bank menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut. (Wikipedia) a. Jenis bank

1) Jenis Bank Berdasarkan Fungsinya: a) Bank Sentral

Bank sentral adalah bank yang didirikan berdasarkan undang-undang nomor 13 tahun 1968 yang memiliki tugas untuk mengatur peredaran uang, mengatur pengarahan dana-dana, mengatur perbankan, mengatur perkreditan, menjaga stabilitas mata uang, mengajukan percetakan / penambahan mata uang rupiah dan lain sebagainya. Bank sentral hanya ada satu sebagai pusat dari seluruh bank yang ada di Indonesia yaitu Bank Indonesia.

b) Bank Umum

Bank Perkreditan Rakyat (BPR) adalah bank penunjang yang memiliki keterbatasan wilayah operasional dan dana yang dimiliki dengan layanan yang terbatas pula seperti memberikan kredit pinjaman dengan jumlah yang terbatas, menerima simpanan masyarakat umum, menyediakan pembiayaan dengan prinsip bagi hasil, penempatan dalam sertifikat bank Indonesia, deposito berjangka, sertifikat, tabungan, dan lain sebagainya.

2) Jenis Bank Berdasarkan Kepemilikannya

Ditinjau dari segi kepemilikannya maksudnya adalah siapa saja yang memiliki bank tersebut.Kepemilikan ini dapat dilihat dari akte pendirian dan penguasaan saham yang dimiliki bank yang bersangkutan.

a) Bank milik pemerintah

Barat, BPD Jawa Tengah, BPD Jawa Timur, BPD Sumatera Utara, BPD Sumatra Selatan, BPD Sulawesi Selatan, dan BPD lainnya.

b) Bank milik swasta nasional

Bank jenis ini, seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional.Akte pendiriannya menunjukkan kepemilikan swasta, begitu pula pembagian keuntungannya untuk pihak swasta. Contoh bank milik swasta nasional antara lain: Bank Muamalat, Bank Central Asia, Bank Bumi Putra, Bank Danamon, Bank Duta, Bank Nusa Internasional, Bank Niaga, Bank Universal, Bank Internasional Indonesia. c) Bank milik Koperasi

Merupakan bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

d) Bank milik campuran

e) Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing.Kepemilikannya dimiliki oleh pihak luar negeri.Contohnya ABN AMRO bank, City Bank, dan lain-lain.

3) Dilihat dari segi status

Pengklasifikasian ini berdasarkan kedudukan atau status bank tersebut.Kedudukan atau status ini menunjukkan ukuran kemampuan bank dalam melayani masyarakat baik dari jumlah produk, modal, maupun kualitas pelayanannya.Oleh karena itu, untuk memperoleh status tersebut diperlukan penilaian-penilaian dengan kriteris tertentu. Status bank yang dimaksud adalah: a) Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan. Misalnya transfer keluar negeri, inkaso keluar negeri, traveller cheque, pembukaan dan pembayaran Letter of Credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

b) Bank Non-Devisa

dapat melaksanakan kegiatan seperti halnya bank devisa. Jadi bank non-devisa hanya dapat melakukan transaksi dalam batas-batas negara.

4) Jenis Bank Berdasarkan Kegiatan Operasionalnya a) Bank Konvensional

Bank konvensional merupakan bank yang melaksanakan kegiatan usaha secara konvensional, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran secara umum berdasarkan prosedur dan ketentuan yang telah ditetapkan.Contoh : Bank Mandiri, Bank BCA, Bank BRI dan lain sebagainya.

b) Bank syariah

Menurut Undang-undang No.10 tahun 1998 bank syariah adalah Bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Fungsi Bank

Secara umum fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary.

Yaitu lembaga yang landasannya kepercayaan. Dasar utama kegiatan perbankan adalah kepercayaaan (trust), baik dalam penghimpunan dana maupun dalam penyaluran dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi dengan kepercayaan.

2) Agent of development

Yaitu lembaga yang memobilisasi dana untuk pembangunan ekonomi. Kegiatan perekonomian masyarakat di sektor moneter dan sektor riil tidak dapat dipisahkan.Kedua sektor tersebut selalu berinteraksi dan saling mempengaruhi. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak berkinerja dengan baik. Kegiatan bank tersebut memungkinkan masyarakat melakukan kegiatan investasi, kegiatan distribusi, serta kegiatan konsumsi barang dan jasa, mengingat bahwa kegiatan investasi-distribusi-konsumsi ini tidak dapat dilepaskan dari adanya penggunaan uang. Kelancaran kegiatan investasi-distribusi-konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian.

3) Agent of servies

bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, dan penyelesaian tagihan.

c. Peran Bank

Dalam menjalankan kegiatannya bank mempunyai peran penting dalam sistem keuangan, yaitu :

1) Pengalihan Aset (asset transmutation)

Yaitu pengalihan dana atau aset dari unit surplus ke unit devisit. Dimana sumber dana yang diberikan pada pihak peminjam berasal pemilik dana yaitu unit surplus yang jangka waktunya dapat diatur sesuai dengan keinginan pemilik dana. Dalam hal ini bank berperan sebagai pangalih aset yang likuid dari unit surplus(lender)kepada unit defisit(borrower).

2) Transaksi(transaction)

Unit surplus dapat menempatkan dana yang dimilikinya dalam bentuk produk-produk berupa giro, tabungan, deposito, dan sebagainya. Produk-produk tersebut masing-masing mempunyai tingkat likuiditas yang berbeda-beda. Untuk kepentingn likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya. Dengan demikian bank memberikan fasilitas pengelolaan likuiditas kepada pihak yang mengalami surplus likuiditas dan menyalurkannya kepada pihak yang mengalami kekurangan likuiditas.

4) Efisiensi(efficiency)

Peranan bank sebagai broker adalah menemukan peminjam dan pengguna modal tanpa mengubah produknya. Disini bank hanya memperlancar dan mempertemukan pihak-pihak yang saling membutuhkan.Adanya informasi yang tidak simetris (asymmetric information) antara peminjam dan investor menimbulkan masalah insentif.Peran bank menjadi penting untuk memecahkan masalah insentif tersebut.Untuk itu jelas peran bank dalam hal ini yaitu menjembatani dua pihak yang saling berkepentingan untuk menyamakan informasi yang tidak sempurna, sehingga terjadi efisiensi biaya ekonomi.

d. Karakteristik Bank

1) Bank merupakan lembaga perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dengan pihak-pihak–pihak yang membutuhkan dana, serta berfungsi untuk memperlancar lalu lintas pembayaran dengan berpijak pada falsafah kepercayaan. 2) Sebagai lembaga kepercayaan, bank harus selalu menjaga

likuiditasnya sehingga mampu memenuhi kewajiban yang harus segera dibayar.

3) Bank selalu dihadapkan pada dilema antara pemeliharaan likuiditas atau peningkatan earning power. Kedua hal ini berlawanan dalam mengelola dana perbankan. Yang artinya jika menginginkan likuiditas tinggi maka earning atau rentabilitas rendah dan sebaliknya.

4) Bank sebagai lembaga kepercayaan mempunyai kedudukan yang strategis untuk menunjang pembangunan nasional.

e. Sumber Dana Bank

Jenis-jenis sumber dana bank terdiri dari : 1) Dana yang berasal dari Bank itu sendiri.

2) Dana yang berasal dari lembaga lain.

Sumber dana ini merupakan sumber dana tambahan jika bank mengalami kesulitan dalam pencarian dana selain dana pihak ketiga dan dana yang berasal dari bank sendiri.

3) Dana yang berasal dari masyarakat (Dana Pihak Ketiga).

Sumber dana ini merupakan sumber dana terpenting dalam kegiatan operasi suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini.Pentingnya sumber dana dari masyarakat luas disebabkan sumber dana dari masyarakat merupakan sumber dana yang paling utama bagi bank.

f. Aktivitas Bank Umum

Kegiatan bank umum sebagai berikut:

Menurut Lukman Dendawijaya (2005: 23-27) kegiatan bank umum pada dasarnya dapat dikelompokkan menjadi enam kegiatan utama yaitu:

1) Perkreditan

Kegiatan perkreditan merupakan rangkaian kegiatan utama bank umum. Hal ini didasarkan pada kenyataan-kenyataan sebagai berikut:

b) Besarnya angka pos kredit yang diberikan dalam neraca (pada sisi aktiva) merupakan angka yang terbesar dalam neraca bank.

c) Penghasilan terbesar bankdiperoleh dari bunga, provisi, komisis, comitment fee, appraisal fee, supervision fee, dan lain-lain yang diterima sebagai akibat dari pemberian kredit bank.

d) Risiko terbesar yang dipikul oleh bank berasal dari kegiatan pemberian kredit.

2) Pemasaran

Kegiatan pemasaran suatu bank umum lebih banyak diarahkan pada penghimpunan dana. Hal ini dikarenakan semua kegiatan bank pada sisi aktiva, seperti pemberian kredit, penanaman dalam surat berharga, penanaman dalam penyertaan pada suatu perusahaan, serta penanaman dana pada bank lain, sangat tergantung pada adanya dana yang dapat dihimpun oleh bank umum yang jumlahnya dapat dilihat pada sisi pasiva dalam neraca bank.

3) Pendanaan

Kegiatan tersebut meliputi:

a) Mencari, memilih, dan menetapkan sumber dana yang semurah mungkin.

b) Mencari, memilih, dan menetapkan alokasi dana yang paling menguntungkan.

c) Meningkatkan tingkat suku bunga bagi berbagai jenis sumber dana, seperti giro, tabungan, deposito berjangka, sertifikat deposito, surat berharga pasar uang, dan lain-lain. 4) Operasi

Kegiatan operasi adalah kegiatan unit-unit dalam bank yang bersifat membantu kegiatan-kegiatan unit utama bank lainnya.Kegiatan tersebut antara lain meliputi:

a) Administrasi dan pembukuan bank, baik dicabang maupun dipusat.

b) Penyusunan semua jenis laporan keuangan bank.

c) Mempersiapkan laporan untuk Bapepam (untuk bank yang telahgo public)

d) Mengelola kegiatan yang berkaitan dengan electronic data processing (EDP/ komputerisasi dalam bank, termasuk penggunaan hardwares, softwares,tenaga programming,system analyst, operators, dan lain-lain. e) Menangani kegiatan dalam bidang general affairs (bidang

maupun cabang), rumah-rumah dinas, angkutan kantor, dan sebagainya.

5) Pengelolaan sumber daya manusia

Pengelolaan sumber daya manusia dalam bentuk mencakup seluruh siklus dibidang sumber daya manusia, yang meliputi: a) Perencanaan sumber daya manusia.

b) Penarikan tenaga kerja (recruitment). c) Seleksi.

d) Penempatan pegawai (baik dipusat maupun cabang bank). e) Compensation dan benefit, termasuk pemberian gaji,

tunjangan, potongan untuk dana pensiun, dan sebagainya. f) Perencanaan dan pelaksanaan pendidikan dan latihan

(Diklat).

g) Perencanaan dan pelaksanaan berbagai kegiatan motivasi. h) Perencanaan dan pelaksanaan penilaian prestasi kerja untuk

seluruh tingkatan pegawai. 6) Pengawasan

Dalam bisnis perbankan terdapat tiga jenjang pengawasan atau audit, yaitu:

a) Pengawasan intern(internal audit)

keberadaannya dalam bank berdasarkan ketentuan yang ditetapkan oleh Bank Indonesia.

b) Pengawasan ekstern(External audit)

Pengawasan ekstern adalah pemeriksaan yang dilakuakan oleh akuntan publik (publik auditors),yang penunjukannya ditetapkan dalam rapat umum tahunan pemegang saham (RUTPS) bank yang bersangkutan.

c) Pengawasan Bank Indonesia.

Pengawasan BI adalah pemeriksaan yang dilakukan oleh Bank Indonesia, baik secara berkala maupun secara mendadak berdasarkan kebutuhan tertentu menurut pertimbangan Bank Indonesia.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

Laporan keuangan merupakan laporan tertulis yang memberikan informasi kuantitatif tentang posisi keuangan dan perubahan-perubahannya, serta hasil yang dicapai selama periode tertentu.Laporan keuangan dapat dijadikan media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan, dimana laporan keuangan tersebut terdiri dari neraca, perhitungan rugi laba, ikhtisar laba ditahan dan laporan posisi keuangan.

1) Pengertian laporan keuangan menurut Standar Akuntansi Keuangan(SAK): Laporan keuangan adalah bagian dari proses pelaporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan yang dapat disajikan dalam berbagai cara seperti, misalnya : sebagai laporan arus kas, atau laporan arus dana, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu juga ternasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misal : informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga (Ikatan Akuntansi Indonesia, 2009).

2) Laporan keuangan adalah hasil dari proses akuntansi dan merupakan informasi histories. Akuntansi adalah proses pengidentifikasian, mengukur dan melaporkan informasi ekonomi untuk membuat pertimbangan dan mengambil keputusan yang tepat bagi pemakai informsi tersebut (M. Sadeli, 2002:2).

keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.

b. Tujuan Laporan Keuangan

Tujuan laporan keuangan adalah (M. Sadeli, 2002:18):

1) Menyediakan informasi yang dapat diandalkan tentang kekayaan dan kewajiban.

2) Menyajikan informasi yang dapat diandalkan tetang perubahan kekayaan bersih perusahaan sebagai tentang perubahan kekayaan bersih perusahaan sebagai hasil dari kegiatan usaha. 3) Menyajikan informasi yang dapat diandalkan tentang perubahan

kekayaan bersih yang bukan berasal dari kegiatan usaha.

4) Menyajikan informasi yang dapat membantu para pemakai dalam menaksir kemampuan perusahaan memperoleh laba. 5) Menyajikan informasi lain yang sesuai atau relevan dengan

keperluan para pemiliknya. c. Komponen Laporan Keuangan

Berdasarkan cara penyajiannya, menurut PSAK No 1 maka laporan keuangan terdiri dari : Neraca, Laporan Laba Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas Informasi, dan Catatan Atas Laporan Keuangan.

1) Neraca

tanggal tertentu. Neraca aktiva lancar akan dipisahkan dengan neraca aktiva tidak lancar. Begitu juga kewajiban jangka pendek tentu akan dipisahkan dengan kewajiban jangka panjang.

2) Laporan Laba Rugi

Laporan laba rugi adalah ringkasan aktivitas transaksi pada perusahaan yang akan berpengaruh pada stabilitas, risiko dan prediksi pada suatu periode yang menghasilkan hasil usaha bersih atau kerugian yang timbul dari kegiatan usaha dan aktivitas lainnya. Laporan laba rugi perusahaan menampilkan berbagai unsur kinerja keuangan yang diperlukan bagi penyajian secara wajar.

3) Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menyajikan peningkatan maupun penurunan aktiva-aktiva bersih atau kekayaan perusahaan selama periode tertentu yang didasarkan prinsip-prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

4) Laporan Arus Kas Informasi

profitabilitasdan arus kas bersih serta dampak perubahan harga yang diklasifikasikan menurut aktivitas operasi, investasi dan pendanaan.

5) Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontijensi dan komitmen.Catatan atas laporan keuangan juga mencakup informasi yang diharuskan dan dianjurkan untuk diungkapkan dalam PSAK serta pengungkapan-pengungkapan lain yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar.

d. Karakteristik Laporan Keuangan

Karakteristik kualitatif laporan keuangan merupakan ciri khas membuat informasi dalam laporan keuangan yang berguna bagi para pemakai dalam pengambilan keputusan bernilai ekonomis. Karakteristik kualitatif keuangan menurut Ikatan Akuntansi Indonesia melalui PSAK (Pernyataan Standar Akuntansi Keuangan) No 1 (2007:7) adalah:

1) Dapat dipahami

memiliki pengetahuan yang memadai tentang aktifitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketentuan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu untuk dapat dipahami oleh pemakai tertentu

2) Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, atau mengoreksi hasil evaluasi mereka dimasa lalu.

3) Keandalan

keuangan harus berdasarkan standar-standar yang berlaku dalam dunia akuntansi.

4) Dapat dibandingkan

Yang dimaksud dengan dapat dibandingkan adalah laporan keuangan harus dapat dibandingkan dengan laporan pada periode sebelumnya, atau laporan yang memiliki entitas pelaporan lain. Agar dapat dibandingkan, laporan keuangan dapat disajikan minimal dengan laporan dari dua atau tiga periode sebelumnya.Perbandingan ini dilakukan untuk dapat mengidentifikasi dan menilai keadaan serta kinerja keuangan perusahaan, juga melihat perubahan yang terjadi secara relatif. e. Sifat dan Keterbatasan Laporan Keuangan

Sifat dan keterbatasan laporan keuangan menurut Prinsip Akuntansi Indonesia 1984 adalah sebagai berikut:

1) Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2) Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

4) Akuntansi hanya melaporkan informasi yang material. Demikian pula, penerapan prinsip akuntansi terhadap suatu fakta pos tertentu mungkin tidak dilaksanakan jika hal ini tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

5) Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian; bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6) Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya (formalitas).

7) Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi-informasi yang dihasilkan.

8) Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan. 9) Informasi yang bersifat kualitatif dan fakta yang tidak dapat

a. Pengertian Kesehatan Bank

Kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dan sesuai dengan peraturan perbankan yang berlaku (Sigit Triandaru dan Totok Budisantoso, 2006: 51). b. Pengertian Tingkat Kesehatan Bank

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik.Dengan kata lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter.Dengan menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan.

ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang perbankan.

c. Aturan Kesehatan Bank

Berdasarkan Undang-Undang nomor 10 tahun 1998 perubahan atas Undang-Undang nomor 7 tahun 1992 Tentang perbankan, pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia. Undang-Undang tersebut menetapkan bahwa antara lain :

1) Bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

2) Dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada bank.

3) Bank wajib menyampaikan kepada Bank Indonesia, segala keterangan dan penjelasan mengenai usahanya menurut tata cara yang ditetapkan oleh Bank Indonesia.

yang ada padanya, serta wajib memberikan bantuan yang diperlukan dalam rangka memperoleh kebenaran dari segala keterangan, dokumen dan penjelasan yang dilaporkan oleh bank yang bersangkutan.

5) Bank Indonesia melakukan pemeriksaan terhadap bank, baik secara berkala maupun setiap waktu apabila diperlukan. Bank Indonesia dapat menugaskan akuntan publik untuk dan atas nama Bank Indonesia melaksanakan pemeriksaan terhadap bank.

6) Bank wajib menyampaiakan kepada Bank Indonesia neraca, perhitungan laba rugi tahunan dan penjelasannya, serta laporan berkala lainnya dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. Neraca dan perhitungan laba rugi tahunan tersebut wajib terlebih dulu diaudit oleh akuntan publik.

7) Bank wajib mengumumkan neraca dan perhitungan laba rugi dalam waktu dan bentuk yang ditetapkan oleh Bank Indonesia. d. Metode Penilaian Tingkat Kesehatan Bank

1) Metode CAMEL

faktor-faktor CAMEL yang terdiri dari: Permodalan (Capital), Kualitas Aset (Asset Quality), Manajemen (Management), Rentabilitas (Earnings), Likuiditas (Liquidity). Kelima aspek tersebut saling berkaitan dan mempengaruhi satu sama lain. 2) Metode CAMELS

Dengan semakin meningkatnya kompleksitas usaha dan profil risiko, Bank perlu mengidentifikasi permasalahan yang mungkin timbul dari operasional Bank. Untuk itu Bank Indonesia menetapkan penilaian tingkat kesehatan bank berdasarkan Peraturan Bank Indonesia No. 6/10/PBI/2004 dan SE No.6/ 23 /DPNP tanggal 31 Mei 2004 dengan cakupan penilaian terhadap factor - faktor CAMELS yang terdiri dari: Permodalan (Capital), Kualitas Aset (Asset Quality), Manajemen (Management), Rentabilitas (Earnings), Likuiditas (Liquidity), Sensitivitas terhadap risiko pasar (Sensitivity to Market Risk) Penilaian terhadap faktor-faktor tersebut dilakukan melalui penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan unsur judgementyang didasarkan atas materialitas dan signifikansi dari faktor-faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi industri perbankan dan perekonomian nasional.

Krisis keuangan global yang terjadi beberapa tahun terakhir memberi pelajaran berharga bahwa inovasi dalam produk, jasa dan aktivitas perbankan yang tidak diimbangi dengan penerapan Manajemen Risiko yang memadai dapat menimbulkan berbagai permasalahan mendasar pada bank maupun terhadap sistem keuangan secara keseluruhan. Berdasarkan peraturan Bank Indonesia No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum, Bank Indonesia telah menetapkan sistem penilaian tingkat kesehatan bank dengan menggunakan pendekatan Risiko (Risk-based Bank Rating/RBBR) baik secara individual maupun secara konsolidasi, dengan cakupan penilaian meliputi faktor-faktor sebagai berikut: Profil Risiko (risk profile), Good Corporate Governance (GCG), Rentabilitas (earnings) dan Permodalan (capital) atau disingkat menjadi metode RGEC menggantikan penilaian CAMELS yang dulunya diatur dalam PBI No.6/10/PBI/2004. Dalam Surat Edaran (SE) Bank Indonesia No/13/24/DPNP tanggal 25 Oktober 2011 tentang Penilaian Tingkat Kesehatan Bank Umum,

Penilaian terhadap faktor-faktor RGEC terdiri dari: a) Risk Profile

(delapan) risiko yaitu: risiko kredit, risiko pasar, risiko likuiditas, risiko operasional, risiko hukum, risiko stratejik, risiko kepatuhan, dan risiko reputasi. Meninjau tingkat risiko terbagi atas 5 tingkat.Semakin kecil poin yang diterima maka kesehatan bank dari sisi risiko tersebut semakin baik.

i. Risiko Kredit

Risiko pinjaman tidak kembali sesuai dengan kontrak, seperti penundaan, pengurangan pembayaran suku bunga dan pinjaman pokonya, atau tidak membayar pinjamannya sama sekali.

Rasio kredit dihitung dengan menggunakan rasio Non Performing Loan:

NPL =

100%

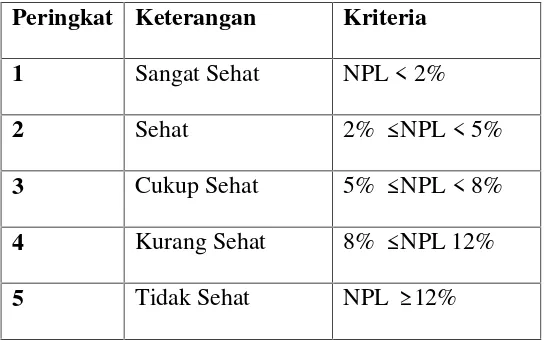

Tabel 1. Kriteria Penetapan Peringkat Profil Risiko (NPL)

Peringkat Keterangan Kriteria

1 Sangat Sehat NPL < 2%

2 Sehat 2%≤ NPL < 5%

3 Cukup Sehat 5%≤ NPL < 8%

4 Kurang Sehat 8%≤ NPL 12%

Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004

ii. Risiko Pasar

Suatu risiko yang timbul karena menurunnya nilai suatu investasi karena pergerakan pada faktor–faktor pasar. iii. Risiko Likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/ atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan Bank.

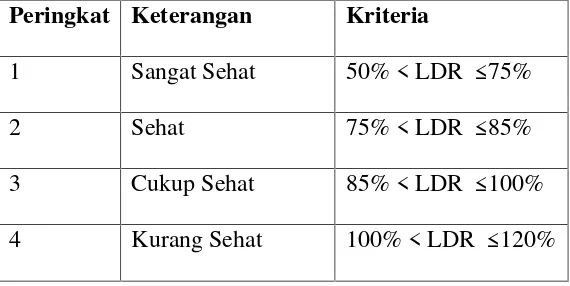

Rasio likuiditas dihitung denganLoan to Deposit Ratio.

LDR = 100%

Tabel 2. Kriteria Penetapan Peringkat Profil Risiko (LDR)

Peringkat Keterangan Kriteria

1 Sangat Sehat 50% < LDR≤ 75%

2 Sehat 75% < LDR≤ 85%

3 Cukup Sehat 85% < LDR≤ 100%

5 Tidak Sehat LDR > 120%

Sumber : Surat Edaran Bank Indonesia No.13/24/DPNP Tahun 2011

iv. Risiko Operasional

Adalah risiko yang antara lain di sebabkan oleh ketidak cukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya kegagalan problem eksternal yang mempengaruhi operasional bank.

v. Risiko Hukum

Adalah risiko yang diakibatkan kelamahan aspek hukum atau yuridis, diantara spek hukumnya adalah tidak adanya peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak di penuhinya syarat sahnya kontrak dan perikatan agunan yang tidak sempurna.

vi. Risiko Strategis

Risiko ini diakibatkan adanya pengambilan strategi yang kurang tepat dari pihak bank, ataupun pengambilan keputusan bisnis yang tidak tepat, atau kurang tanggapnya bank terhadap perkembangan dari eksternal bank.

Adalah risiko yang di sebabkan bank tidak memenuhi atau tidak melaksanakan peraturan perundang-undangan dan ketentuan dalam perbankan yang berlaku.

viii. Risiko Reputasi

Risiko akibat menurunnya tingkat kepercayaan stakeholder yang bersumber dari persepsi negatif terhadap bank.

b) Good Coorporate Governance(GCG)

Good Corpotrate Governance (GCG) ditinjau dari sisi pemenuhan prinsip-prinsip GCG. GCG mencerminkan bagian manajemen dari CAMELS namun telah disempurnakan. Bank memperhitungkan dampak GCG perusahaan pada kinerja GCG bank dengan mempertimbangkan signifikan dan materialitas perusahaan anak dan atau signifikasi kelemahan GCG perusahaan anak.

GCG dihitung dengan menganalisis laporanGood Corporate Governance (tata kelola) yang berpedoman pada Peraturan Bank Indonesia No.13/1/PBI/2011 dengan mencari laporan tahunan yang dipublikasikan dan menetapkan penilaian yang dilakukan oleh bank berdasarkan sistem self assessment.

Peringkat Keterangan

1 Sangat Baik

2 Baik

3 Cukup Baik

4 Kurang Baik

5 Tidak Baik

Sumber : Surat Edaran Bank Indonesia No. 15/15/DPNP Tahun 2013

c) Earning(Rentabilitas)

Penilaian berdasarkan kepada rentabilitas suatu bank yaitu melihat kemampuan suatu bank dalam menciptakan laba. Bank perlu memperhatikan skala bisnis, karakteristik, dan/atau kompleksitas usaha bank serta ketersediaan data dan informasi yang dimiliki.

Penilaianearning(rentabilitas) diukur dengan menggunakan 2 rasio yaitu Return On Asset (ROA) dan Net Interest Margin(NIM).

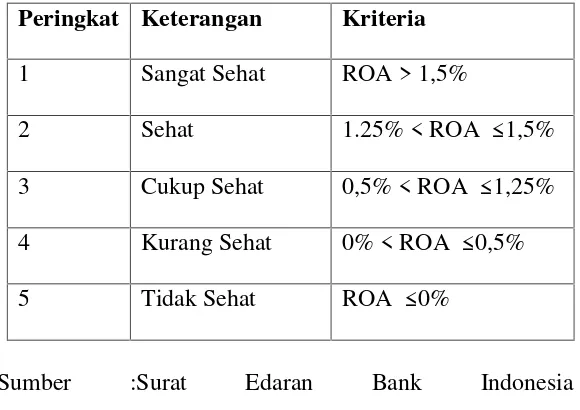

i. Return on Assets (ROA)

ROA =

100%

Peringkat Keterangan Kriteria

1 Sangat Sehat ROA > 1,5%

2 Sehat 1.25% < ROA≤ 1,5%

3 Cukup Sehat 0,5% < ROA≤ 1,25% 4 Kurang Sehat 0% < ROA≤ 0,5%

5 Tidak Sehat ROA≤ 0%

Sumber :Surat Edaran Bank Indonesia No.13/24/DPNP/2011

ii. Net Interest Margin (NIM)

NIM=

100%

Tabel 5. Kriteria Penetapan Peringkat Net Interest Margin (NIM)

Peringkat Keterangan Kriteria

1 Sangat sehat 3% < NIM

2 Sehat 2% < NIM≤ 3%

3 Cukup sehat 1,5% < NIM≤ 2%

4 Kurang sehat 1% < NIM≤ 1.5%

5 Tidak sehat NIM≤ 1%

Sumber :Surat Edaran Bank Indonesia No.13/24/DPNP/2011

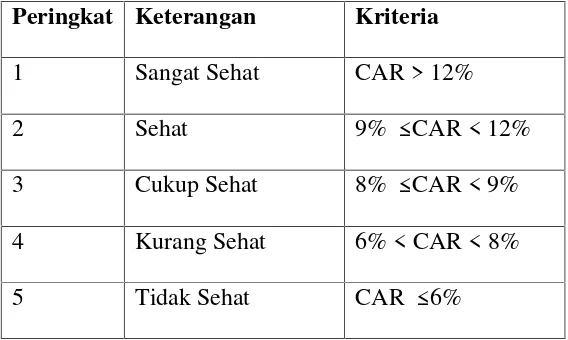

Riyadi (2006:171) mengatakan bahwa setiap bank yang beroperasi di Indonesia diwajibkan untuk memelihara Kewajiban Penyediaan Modal Minimum (KPMM). Tinggi rendahnya Kewajiban Penyediaan Modal Minimum atau CAR suatu bank akan dipengaruhi oleh 2 faktor utama yaitu besarnya modal yang dimiliki bank dan jumlah Aktiva Tertimbang Menurut Risiko (ATMR) yang dikelola oleh bank tersebut. Hal ini disebabkan penilaian terhadap faktor permodalan didasarkan pada rasio Modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Penilaian faktor capital diukur dengan menggunakan Capital Adequacy Ratio(CAR) dengan rumus sebagai berikut :

CAR

=

100%

Tabel 5. Kriteria Penetapan Peringkat Permodalan (CAR)

Peringkat Keterangan Kriteria

1 Sangat Sehat CAR > 12%

2 Sehat 9%≤ CAR < 12%

3 Cukup Sehat 8%≤ CAR < 9%

4 Kurang Sehat 6% < CAR < 8%

Sumber : Surat Edaran Bank Indonesia No. 6/23/DPNP Tahun 2004

e) Penilaian Peringkat Komposit Tingkat Kesehatan Bank Peringkat komposit tingkat kesehatan bank ditetapkan berdasarkan analisis secara komprehensif dan terstruktur terhadap peringkat setiap factor dan dengan memperhatikan prinsip-prinsip umum penilaian tingkat kesehatan bank umum.

Tabel 6. Matriks Kriteria Penetapan Peringkat Komposit

Peringkat Penjelasan

PK 1 Mencerminkan kondisi bank yang secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pegaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum sangat baik. Apabila terdapat kelemahan maka secara umum kelemahan tersbut tidak signifikan.

sehat sehingga dinilai mampu menghadapi pegaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum baik. Apabila terdapat kelemahan maka secara umum kelemahan tersbuttidak signifikan. PK 3 Mencerminkan kondisi bank yang secara umum

cukup sehat sehingga dinilai cukup mampu menghadapi pegaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum cukup baik. Apabila terdapat kelemahan maka secara umum kelemahan tersbutcukup signifikandan apabila tidak berhasil diatasi dengan baik oleh manajemen dapat mengganggu kelangsungan usaha bank.

perubahan kondisi bisnis dan faktor eksternal lainnya tercermin dari peringkat faktor-faktor penilaian, antara lain profil risiko, penerapan GCG, rentabilitas, dan permodalan yang secara umum krang baik. Terdapat kelemahan yang secara umum signifikan tidak berhasil diatasi dengan baik oleh manajemen serta mengganggu kelangsungan usaha bank.

Dari analisis tiap masing-masing komponen dengan perhitungan rasio keuangan yang akan dilaksanakan maka akan diperoleh hasil yang akan didapat dalam penelitian ini untuk menganalisa kesehatan bank berada pada peringkat komposit tertentu, sehingga dapat membuat sebuah keputusan dalam menilai kinerja keuangan untuk kelangsungan usaha perbankan dan memberikan informasi kepada pihak intern dan ekstern yang akan menambah tingkat kepercayaan kepada bank dan sebaliknya.

Nilai komposit untuk rasio keuangan masing-masing komponen yang menempati peringkat komposit akan bernilai sebagai berikut:

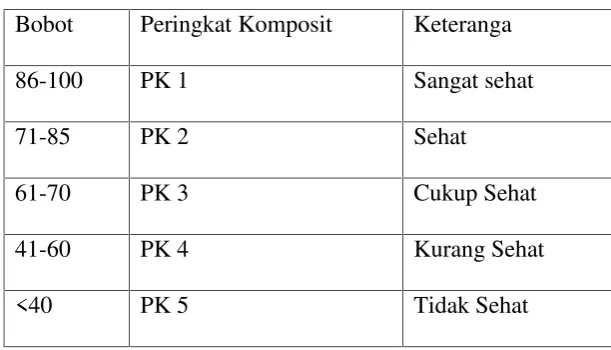

Tabel 7.Peringkat Komposit Tingkat Kesehatan Bank dengan Menggunakan Metode RGEC

Bobot Peringkat Komposit Keteranga

86-100 PK 1 Sangat sehat

71-85 PK 2 Sehat

61-70 PK 3 Cukup Sehat

41-60 PK 4 Kurang Sehat

<40 PK 5 Tidak Sehat

Sumber: Refmasari dan Ngadimin Setiawan Tahun 2014 B. Penelitian Terdahulu

(2008) dengan nilai peringkat faktor 93%. Faktor Likuiditas berada dalam kondisi sangat baik, yaitu peringkat 1 (2007) dengan nilai peringkat faktor 100% dan peringkat 3 (2008) dengan nilai peringkat faktor 80%. Secara keseluruhan PT Bank Rakyat Indonesia (Persero) Tbk berada dalam kondisibaik yaitu peringkat komposit 1 (PK-1) (2007) dengan nilai peringkat komposit 92% dan peringkat 2 (PK-2) (2008) dengan nilai peringkat komposit 84%.

Persamaan penelitian ini dengan penelitian sebelumnya terdapat pada tujuan penelitian yaitu untuk mengetahui tingkat kesehatan bank.Perbedaan penelitian ini dengan penelitian sebelumnya yaitu pada metode yang digunakan dalam penilaian tingkat kesehatan bank dan periode penelitian.Penelitian sebelumnya menggunakan analisis CAMEL, sedangkan penelitian ini menggunakan analisis RGEC.Penelitian sebelumnya menggunakan periode 2007-2008, sedangkan penelitian ini menggunakan periode 2013-2015.

nilai NPL, BCA memiliki rasio <2%. NPL BCA pada tahun 2011 merupakan tahun dimana BCA mengalami tingkat risiko paling rendah yaitu 1,26%. Pada tahun 2010 dan 2012 risiko kredit BCA mengalami peningkatan dikarenakan banyaknya kredit yang dikategorikan macet sedangkan kredit yang diberikan juga meningkat. Berdasarkan dari factor permodalan yang dianalisis dengan risiko CAR, BCA mengalami penurunan CAR pada tahun 2010. Pada tahun 2011 CAR BCA mengalami penurunan yang signifikan dikarenakan aktiva bank yang mengandung risiko mengalami kenaikan cukup besar yang tidak diimbangi juga dengan kenaikan total modal yang cukup besar.

Persamaan penelitian terdahulu dengan penelitian ini yaitu pada tujuan penelitiannya mengetahui tingkat kesehatan bank.Selain itu persamaan terdapat pada metode yang digunakan yaitu RGEC.Perbedaan penelitian terdahulu dengan penelitian ini yaitu pada bank nya yaitu penelitian terdahulu melakukan penelitian di PT. Bank Central Asia, sedangkan penelitian ini di PT. Bank Rakyat Indonesia.Selain itu penelitian juga terletak pada periode yang digunakan, penelitian terdahulu menggunakan periode 2010-2012, sedangkan penelitian ini menggunakan periode 2013-2015.

metode RGEC ini menunjukkan predikat kesehatan bank tersebut sesuai dengan standar yang telah ditetapkan oleh Bank Indonesia, Untuk periode 2011 dapat disimpulkan bahwa Bank BRI peringkat komposit “SANGAT SEHAT”, periode 2012 dengan kesimpulan peringkat

komposit “SANGAT SEHAT”, dan untuk periode 2013 dengan

kesimpulan peringkat komposit “SANGAT SEHAT”. Kinerja PT Bank Rakyat Indonesia (Persero) Tbk harus dipertahankan dengan cara menjaga tingkat kesehatan bank. PT Bank Rakyat Indonesia dapat meningkatkan kemampuan aset, pengelolaan modal, serta pendapatan operasional, sehingga kualitas laba bank dapat dipertahankan bahkan ditingkatkan.

Persamaan penelitian ini dengan penelitian sebelumnya terdapat pada tujuan penelitian yaitu untuk mengetahui tingkat kesehatan bank dan metode yang digunakan sama yaitu metode RGEC. Perbedaan peneltian ini dan sebelumnya terdapat pada periode penelitiannya.Dimana penelitian sebelumnya menggunakan periode 2011-2013 sedangkan dalam penelitian ini menggunakan periode 2013-2015.