41

4.1 Data Penelitian

Perusahaan yang digunakan sebagai objek penelitian ini adalah perusahaan

real estate and property yang terdaftar di Bursa Efek Indonesia (BEI) pada periode tahun 2012 sampai dengan 2015. Populasi penelitian sebanyak 52 perusahaan, dimana metode yang digunakan adalah purposive sampling, yaitu suatu metode pengambilan sampel dengan cara menetapkan kriteria-kriteria tertentu, dimana dapat dilihat dalam tabel pengambilan sampel berikut ini :

Tabel 4.1

Penggolongan perusahaan real estate and property

Periode 2012–2015

No. Keterangan Jumlah

1. Perusahaan real estate and property yang terdaftar di BEI pada periode 2012-2015

52

2. Perusahaan real estate and property yang tidak melaporkan data laporan tahunannya secara berturut-turut periode 2012-2015

(5)

3. Perusahaan real estate and property yang mengalami kerugian pada tahun buku 2012-2015

(20)

4. Perusahaan real estate and property yang tidak memasukkan laporan CSR kedalam laporan tahunan 2012-2015

Jumlah perusahaan sampel yang digunakan 23

Jumlah tahun penelitian 4

Sampel akhir 92

Dari tabel 4.1 dapat disimpulkan bahwa sampel penelitian dengan kriteria-kriteria tertentu yang telah ditentukan diperoleh sebanyak 92 perusahaan.

4.2 Analisis Deskriptif

Pada bagian ini digambarkan dari tiap variabel-variabel yang diolah dan dilihat dari nilai minimum, nilai maksismum, mean, variance dan standar deviasi. Berikut ini dijelaskan statistik deskriptif data penelitian :

Tabel 4.2

Statistik Deskriptif periode 2012-2015

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KSP 92 2,505 82,475 35,05591 21,571201 UDK 92 2 10 4,58 1,619 NPM 92 ,027 15,093 ,48878 1,585431 UP 92 8 45 28,59 8,424 CSR 92 ,090 ,551 ,25852 ,109800 Valid N (listwise) 92

Sumber : Data Sekunder yang Diolah

Berdasarkan tabel 4.2 dapat memberikan sejumlah informasi antara lain bahwa variabel dependen penelitian ini adalah Corporate Social Responsibility

(CSR) yang memiliki nilai minimum sebesar 0,090 dan nilai maksimum sebesar 0,551. Untuk nilai rata-rata CSR diperoleh sebesar 0,25852 dengan standar deviasi

sebesar 0,109800 artinya nilai standar deviasi lebih rendah dari nilai rata-rata sehingga keadaan tersebut menunjukkan hasil yang baik.

Variabel independen penelitian ini adalah Kepemilikan Saham Publik (KSP) yang memiliki nilai minimum sebesar 2,505 dan nilai maksimum sebesar 82,475. Nilai rata-rata untuk variabel KSP diperoleh sebesar35,05591 dengan nilai standar deviasi sebesar 21,571201 artinya nilai standar deviasi lebih rendah dari nilai rata-rata sehingga keadaan tersebut menunjukkan hasil yang baik.

Variabel independen kedua adalah Ukuran Dewan Komisaris (UDK) yang memiliki nilai minimum sebesar 2 dan nilai maksimum sebesar 10. Untuk nilai rata-rata variabel UDK diperoleh sebesar 4,58 dengan nilai standar deviasi sebesar 1,619 artinya nilai standar deviasi lebih rendah dari nilai rata-rata sehingga keadaan tersebut menunjukkan hasil yang baik.

Variabel independen ketiga adalah Net Profit Margin (NPM) yang memiliki nilai minimum sebesar 0,027 dan nilai maksimum sebesar 15,093. Untuk nilai rata-rata variabel NPM diperoleh sebesar 0,48878 dengan nilai standar deviasi sebesar 1,585431 artinya nilai standar deviasi lebih besar dari nilai rata-rata sehingga menunjukkan hasil yang buruk, karena terdapat penyimpangan dari data tersebut.

Variabel independen keempat adalah Umur Perusahaan (UP) yang memiliki nilai minimum sebesar 8 dan nilai maksimum sebesar 45. Untuk nilai rata-rata variabel UP diperoleh sebesar 28,59 dengan nilai standar deviasi sebesar 8,424 artinya nilai standar deviasi lebih rendah dari nilai rata-ratanya sehingga keadaan tersebut menunjukkan hasil yang baik.

Pengujian asumsi klasik ini dilakukan untuk mengetahui apakah data yang digunakan telah terbebas dari masalah multikolinieritas, heteroskedastisitas, dan autokorelasi. Jika asumsi klasik tidak terpenuhi akan menyebabkan bias pada penelitian.

4.3.1 Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data yang digunakan dalam penelitian terdistribusi secara normal. Untuk menguji normalitas penelitian ini menggunakan uji statistik kolmogorov-smirnov (K-S). Nilai signifikansi dari residual yang berdistribusi normal adalah apabila nilai asymp. Sig

(2-tailed) >0,05. Hasil dari uji normalitas penelitian ini dapat dilihat pada tabel berikut :

Tabel 4.3

Hasil Uji Normalitas dengan Uji Kolmogorov-Smirnov (K-S)

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 92

Normal Parametersa,b Mean 0E-7

Std. Deviation ,10766806

Most Extreme Differences

Absolute ,074

Positive ,074

Negative -,063

Kolmogorov-Smirnov Z ,713

Asymp. Sig. (2-tailed) ,689

a. Test distribution is Normal. b. Calculated from data.

Sumber : Data Sekunder yang Diolah

Berdasarkan tabel 4.3 menunjukkan hasil dari pengujian normalitas dengan nilai One-sample Kolmogorov-Smirnov sebesar 0,713 dan nilai signifikansi sebesar

0,689, dapat disimpulkan bahwa data berdistribusi normal karena tingkat signifikan >0,05.

4.3.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Ada atau tidaknya multikolinieritas dapat dilihat pada nilai tolerance dan variance inflation factor

(VIF). Model regresi yang dinyatakan bebas dari multikolinieritas apabila nilai

tolerance>0,10 dan VIF <10. Berikut ini hasil pengujian multikolinieritas :

Tabel 4.4

Hasil Uji Multikolinieritas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Toleranc

e VIF 1 (Constant ) ,301 ,054 5,540 ,000 KSP ,000 ,001 -,096 -,911 ,365 ,948 1,055 UDK ,015 ,008 ,204 1,918 ,059 ,931 1,074 NPM -,054 ,030 -,188 -1,808 ,074 ,968 1,034 UP -,003 ,001 -,197 -1,905 ,060 ,978 1,022 a. Dependent Variable: CSR

Sumber : Data Sekunder yang Diolah

Berdasarkan tabel 4.4 dapat dilihat hasil uji multikolinieritas pada nilai

tolerance menunjukkan variabel independen yaitu KSP sebesar 0,948, UDK sebesar 0,931, NPM sebesar 0,968, dan UP 0,978, dari semua variabel independen tidak ada satupun variabel yang memiliki nilai tolerance>0,10 berarti tidak ada korelasi antar variabel independen. Untuk nilai VIF variabel KSP sebesar 1,055, UDK sebesar

1,074, NPM sebesar 1,034, dan UP sebesar 1,022. Dari data tersebut tidak ada variabel yang nilai VIF <10, berarti tidak terjadi multikolinieritas antar variabel independen dalam model regresi.

4.3.3 Uji Autokorelasi

Menurut Ghozali (2011), uji autokorelasi bertujuan untuk mengetahui apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Cara untuk mengetahui ada dan tidaknya korelasi dapat dilakukan pengujian terhadap nilai uji Durbin Watson. Pada tabel berikut menunjukkan hasil pengujian autokorelasi :

Tabel 4.5 Uji Autokorelasi (1)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,327a ,107 ,065 ,105666 1,568

a. Predictors: (Constant), UP, KSP, NPM, UDK

b. Dependent Variable: CSR

Sumber : Data Sekunder yang Diolah

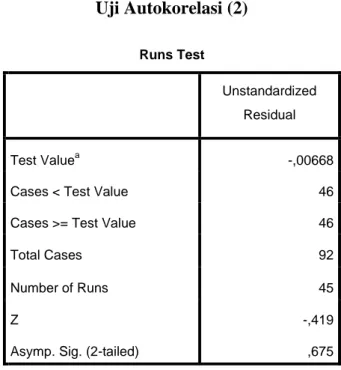

Dari tabel 4.5 hasil olahan data menunjukkan nilai Durbin Watson sebesar 1,568 dengan jumlah data (n) 92 perusahaan serta variabel independen (k) 4. Diperoleh nilai dL sebesar 1,5713 dan dU sebesar 1,7523 serta perhitungan nilai 4-dL sebesar 2,4287 dan 4-dU sebesar 2,2477. Oleh karena hasil perhitungan tersebut menunjukkan data masih berada pada posisi mendekati daerah keragu-raguan, maka dilakukan pengujian kembali dengan Run Test untuk membuktikan bahwa data tidak terkena autokorelasi dan tingkat signifikansi harus lebih dari 0,05. Hasil pengujian Run Test dapat dilihat pada tabel berikut :

Tabel 4.6 Uji Autokorelasi (2) Runs Test Unstandardized Residual Test Valuea -,00668

Cases < Test Value 46

Cases >= Test Value 46

Total Cases 92

Number of Runs 45

Z -,419

Asymp. Sig. (2-tailed) ,675

a. Median

Sumber : Data Sekunder yang Diolah

Tabel 4.6 menunjukkan hasil bahwa setelah dilakukan Run Test tingkat signifikansinya lebih dari 0,05 dengan hasil sebesar 0,675, maka data dinyatakan tidak terkena autokorelasi.

4.3.4 Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk menguji apakah dalam model regresi terjadi ketidakseragaman variance sehingga tingkat error-nya menjadi tidak konsisten. Dalam penelitian ini, cara yang digunakan untuk mengetahui ada dan tidaknya heterokedastisitas adalah dengan uji Glejser. Dapat dinyatakan terbebas dari heterokedastisitas apabila nilai signifikansinya lebih dari 0,05. Dibawah ini merupakan hasil pengujian heterokedastisitas :

Tabel 4.7

Uji Heterokedastisitas dengan Uji Glejser (1)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) ,166 ,031 5,385 ,000 KSP -1,544E-005 ,000 -,005 -,049 ,961 UDK ,001 ,004 ,013 ,124 ,901 NPM -,003 ,004 -,063 -,623 ,535 UP -,003 ,001 -,364 -3,629 ,000

a. Dependent Variable: AbsRes

Sumber : Data Sekunder yang Diolah

Berdasarkan tabel 4.5 menunjukkan hasil bahwa variabel kepemilikan saham publik (KSP) memiliki tingkat signifikansi sebesar 0,961, ukuran dewan komisaris (UDK) sebesar 0,901, net profit margin (NPM) sebesar 0,535, sedangkan variabelumur perusahaan (UP) tingkat signifikansinya sebesar 0,000 atau kurang dari 0,05. Karena hasil pengujian uji glejser menunjukkan terjadi heterokedastisitas pada variabel UP, maka variabel tersebut diubah nilai inverse-nya untuk hasil signifikansi lebih dari 0,05. Berikut ini hasil olahan data setelah melakukan inverse :

Tabel 4.8

Uji Heterokedastisitas dengan Uji Glejser (2)

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) ,067 ,030 2,207 ,030 KSP ,000 ,000 ,049 ,441 ,661 UDK ,001 ,005 ,018 ,157 ,876 NPM -,012 ,018 -,076 -,701 ,485 inversup ,148 ,394 ,041 ,376 ,708

a. Dependent Variable: AbsResut

Sumber : Data Sekunder yang Diolah

Dari tabel 4.6 menunjukkan hasil bahwa variabel KSP, UDK, NPM, dan UP mempunyai tingkat signifikansi lebih dari 0,05, maka data tersebut dinyatakan tidak terkena heterokedastisitas.

4.3.1 Uji Hipotesis

Pengujian hipotesis bertujuan untuk mengetahui seberapa besar pengaruh kepemilikan saham publik, ukuran dewan komisaris, profitabilitas, dan umur perusahaan terhadap pengungkapan CSR dengan menggunakan analisis regresi linier berganda.Analisis regresi berganda digunakan untuk mendapat koefisien regresi yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Hasil analisis regresi linier berganda dapat dilihat pada tabel berikut :

Tabel 4.9 Uji Regresi Berganda

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Toleranc

e VIF 1 (Constant ) ,301 ,054 5,540 ,000 KSP ,000 ,001 -,096 -,911 ,365 ,948 1,055 UDK ,015 ,008 ,204 1,918 ,059 ,931 1,074 NPM -,054 ,030 -,188 -1,808 ,074 ,968 1,034 UP -,003 ,001 -,197 -1,905 ,060 ,978 1,022 a. Dependent Variable: CSR

Sumber : Data Sekunder yang Diolah

Pada tabel 4.9 menunjukkan hasil regresi linier berganda untuk mengetahui apakah hipotesis yang dibuat akan diterima atau ditolak dengan tingkat signifikansi sebesar 0,05 atau 5% diperoleh persamaan linier sebagai berikut :

CSR = 0,301 + 0,000 KSP + 0,015 UDK - 0,054 NPM – 0,003 UP + e

Berdasarkan persamaan regresi linier berganda diatas dapat diketahui sebagai berikut :

1. Nilai konstanta sebesar 0,301 artinya apabila semua variabel independen yaitu Kepemilikan Saham Publik (KSP), Ukuran Dewan Komisaris (UDK),

Net Profit Margin (NPM), dan Umur Perusahaan (UP) bernilai konstan atau tetap, maka nilai CSR akan mengalami kenaikan sebesar 0,301.

2. Koefisien Kepemilikan Saham Publik (KSP) sebesar 0,000 artinya bahwa jika prosentase KSP meningkat satu-satuan, maka CSR akan mengalami kenaikan sebesar 0,000.

3. Koefisien Ukuran Dewan Komisaris (UDK) sebesar 0,015 artinya jika prosentase UDK meningkat satu-satuan, maka CSR akan mengalami kenaikan sebesar 0,015.

4. Koefisien Net Profit Margin (NPM) sebesar -0,054 artinya jika prosentase NPM meningkat satu-satuan, maka CSR akan mengalami penurunan sebesar 0,054.

5. Koefisien Umur Perusahaan (UP) sebesar -0,003 artinya jika prosentase UP menurun satu-satuan, maka CSR akan mengalami penurunan sebesar 0,003.

4.3.5.1Koefisien Determinasi

Koefisien determinasi (R2) digunakan untuk mengetahui seberapa besar variabel independen (KSP, UDK, NPM, dan UP) dalam menerangkan variabel dependen (CSR). Nilai R2 yang kecil atau dibawah 0,5 berarti kemampuan variabel-variabel independen dalam menjelaskan variabel-variabel dependen sangat kecil. Nilai determinasi pada penelitian ini ditentukan pada nilai AdjustedR2untuk mengevaluasi model regresi yang terbaik, jika dalam uji empiris didapat nilai Adjusted R2 negatif, maka nilai Adjusted R2 dianggap nol (Ghozali, 2011). Hasil pengujian koefisien determinasi dapat dilihat pada tabel berikut :

Tabel 4.10

Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,327a ,107 ,065 ,105666 1,568

a. Predictors: (Constant), UP, KSP, NPM, UDK

b. Dependent Variable: CSR

Berdasarkan tabel 4.10 diatas, hasil pengujian koefisien determinasi ditunjukkan pada nilai Adjusted R Square sebesar 0,065 yang berarti variabel Kepemilikan Saham Publik (KSP), Ukuran Dewan Komisaris (UDK), Net Profit Margin (NPM), dan Umur Perusahaan (UP) dapat menjelaskan variabel pengungkapan CSR sebesar 6,5%, sedangkan sisanya sebesar 93,5% dijelaskan oleh variabel lainnya diluar model regresi penelitian ini.

4.3.5.2Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk mengetahui apakah variabel KSP, UDK, NPM, dan UP berpengaruh secara bersama-sama terhadap variabel pengungkapan CSR. Pengujian ini dilakukan untuk mengetahui apakah model regresi ini layak atau tidak untuk penelitian. Hasil pengujian dapat dilihat pada tabel berikut :

Tabel 4.11 Uji F (1)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,042 4 ,011 ,870 ,485b

Residual 1,055 87 ,012

Total 1,097 91

a. Dependent Variable: CSR

b. Predictors: (Constant), UP, KSP, NPM, UDK Sumber : Data Sekunder yang Diolah

Pada tabel 4.11 diperoleh nilai F sebesar 0,870 yang dinyatakan dengan tanda positif, maka arah hubungannya adalah positif. Nilai probabilitas sebesar 0,485 lebih besar dari tingkat signifikansi 0,05, oleh karena itu dilakukan penghapusan data secara tidak berurutan untuk hasil signifikansi kurang dari 0,05. Penghapusan dilakukan pada perusahaan PT. Gowa Makassar Tourism Development Tbk tahun

2012 dan PT. Greenwood Sejahtera Tbk tahun 2015karena perusahaan tersebut lebih sedikit dalam mengungkapkan tanggung jawab sosialnya. Berikut hasil uji simultan setelah dilakukan penghapusan data :

Tabel 4.12 Uji F (2)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression ,114 4 ,028 2,552 ,045b

Residual ,949 85 ,011

Total 1,063 89

a. Dependent Variable: CSR

b. Predictors: (Constant), UP, KSP, NPM, UDK

Sumber : Data Sekunder yang Diolah

Tabel 4.12 menunjukkan hasil uji simultan setelah penghapusan data secara tidak berurutan diperoleh nilai F sebesar 2,552 yang dinyatakan dengan tanda positif, maka arah hubungannya adalah positif. Sedangkan nilai probabilitas sebesar 0,045 lebih kecil dari tingkat signifikansinya sebesar 0,05 menunjukkan bahwa secara simultan variabel kepemilikan saham publik (KSP), ukuran dewan komisaris(UDK),net profit margin (NPM), dan umur perusahaan(UP) berpengaruh terhadap pengungkapan CSR.

4.3.5.3Uji signifikansi Parameter Individual (Uji t)

Uji statistik t menunjukkan seberapa besar pengaruh satu variabel secara individual dalam menerangkan variabel terikatnya yaitu pengungkapan CSR. Pengujian hipotesis secara parsial (uji t) dengan tingkat signifikansi <0,05 (Ghozali,2011). Hasil pengujian uji parsial (uji t) dapat dilihat sebagai berikut :

Tabel 4.13 Uji Parsial (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardize d Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Toleranc

e VIF 1 (Constant ) ,301 ,054 5,540 ,000 KSP ,000 ,001 -,096 -,911 ,365 ,948 1,055 UDK ,015 ,008 ,204 1,918 ,059 ,931 1,074 NPM -,054 ,030 -,188 -1,808 ,074 ,968 1,034 UP -,003 ,001 -,197 -1,905 ,060 ,978 1,022 a. Dependent Variable: CSR

Sumber : Data Sekunder yang Diolah

Pada tabel 4.13 menunjukkan hasil uji parsial (uji t) pada tingkat signifikansinya lebih dari 0,05 artinya variabel independen (KSP, UDK, NPM, dan UP) tidak ada yang berpengaruh terhadap variabel dependen (CSR), maka untuk itu tingkat signifikansi uji parsial (uji t) diubah menjadi kurang dari 10% atau kurang dari 0,1. Uji parsial (uji t) dapat di uraikan sebagai berikut :

1. Kepemilikan Saham Publik (KSP)

Variabel KSP mempunyai nilai t hitung sebesar -0,911 dan nilai probabilitas sebesar 0,365 > 0,1, maka dalam penelitian ini dapat disimpulkan bahwa Kepemilikan Saham Publik (KSP) tidak berpengaruh terhadap Pengungkapan CSR dengan demikian hipotesis pertama ditolak.

2. Ukuran Dewan Komisaris (UDK)

Variabel UDK mempunyai nilai t hitung sebesar 1,918 dan nilai probabilitas sebesar 0,059 < 0,1, maka dalam penelitian ini dapat disimpulkan bahwa

Ukuran Dewan Komisaris (UDK) berpengaruh terhadap pengungkapan CSR dengan demikian hipotesis kedua diterima.

3. Net Profit Margin (NPM)

Variabel NPM mempunyai nilai t hitung sebesar -1,808 dan nilai probabilitas sebesar 0,074 < 0,1, maka dalam penelitian ini dapat disimpulkan bahwa Net Profit Margin (NPM) berpengaruh terhadap pengungkapan CSR dengan demikian hipotesis ketiga diterima.

4. Umur Perusahaan (UP)

Variabel UP mempunyai nilai t hitung sebesar -1,905 dan nilai probabilitas sebesar 0,060 < 0,1, maka dalam penelitian ini dapat disimpulkan bahwa Umur Perusahaan (UP) berpengaruh terhadap pengungkapan CSR dengan demikian hipotesis keempat diterima.

4.4 Pembahasan

4.4.1 Pengaruh Kepemilikan Saham Publik terhadap Pengungkapan CSR

Hasil pengujian hipotesis yang pertama menunjukkan bahwa variabel Kepemilikan Saham Publik (KSP) tidak berpengaruh secara signifikan terhadap pengungkapan CSR, dapat dilihat pada tabel 4.13 yang menunjukkan tingkat signifikansi dibawah 10% atau 0,1 yaitu sebesar 0,365. Hal ini menunjukkan bahwa KSP tidak mempengaruhi tinggi rendahnya luas pengungkapan CSR pada perusahaan real estate and property, sehingga hipotesis yang menyatakan Kepemilikan Saham Publik (KSP) terhadap pengungkapan CSR ditolak.

Saham publik adalah proporsi kepemilikan saham yang dimiliki oleh publik atau masyarakat terhadap saham perusahaan. Perusahaan dalam penelitian ini tidak sesuai dengan teori stakeholder dimana seharusnya perusahaan yang kepemilikan

sahamnya dimiliki publik akan melakukan pengungkapan CSR yang lebih besar daripada perusahaan yang sahamnya tidak dikuasai oleh publik. Perusahaan yang memiliki kepemilikan publik masih rendah, akan berusaha menarik investor dari kalangan publik dengan cara meningkatkan nilai profitabilitas perusahaan.

Setiap peningkatan KSP tidak diikuti dengan peningkatan pengungkapan CSR, PT Initiland Development Tbk. tahun 2015 memiliki KSP yang tinggi sebesar 56,909 dengan pengungkapan CSR yang tinggi sebesar 0,487, namun PT Danayasa Arthatama Tbk. tahun 2013 yang memiliki KSP rendah sebesar 10,332 tetapi pengungkapan CSR-nya tinggi sebesar 0,449. Jadi besar kecilnya Kepemilikan Saham Publik (KSP) tidak mempengaruhi pengungkapan CSR.

Hasil penelitian ini mendukung penelitian Oktariani (2013) yang menyatakan bahwa variabel KSP tidak berpengaruh terhadap pengungkapan CSR, namun tidak mendukung penelitian yang dilakukan oleh Rahayu dan Anisyukurlillah (2015)dengan penelitian Indraswari dan Astika (2015) yang menyatakan bahwa variabel KSP berpengaruh terhadap Pengungkapan CSR.

4.4.2 Pengaruh Ukuran Dewan Komisaris terhadap Pengungkapan CSR

Hasil pengujian hipotesis kedua menunjukkan bahwa variabel Ukuran Dewan Komisaris (UDK) berpengaruh secara signifikan terhadap pengungkapan CSR, dapat dilihat pada tabel 4.13 yang menunjukkan bahwa nilai signifikansi dibawah 0,1 yaitu sebesar 0,059. Hal ini menunjukkan bahwa sedikit banyaknya jumlah dewan komisaris mempengaruhi pengungkapan CSR pada perusahaan real estate and property, sehingga hipotesis yang menyatakan Ukuran Dewan Komisaris (UDK) berpengaruh terhadap pengungkapan CSR diterima.

Berdasarkan teori stakeholder, dewan komisaris merupakan mekanisme akuntabilitas yang berperan penting dalam meyakinkan bahwa perusahaan memenuhi semua kepentingan, bukan hanya kepentingan pemegang saham saja. Dewan komisaris dapat mempengaruhi luasnya pengungkapan CSR karena dewan komisaris juga merupakan pelaksana tertinggi didalam sebuah perusahaan. Semakin tinggi luas pengungkapan CSR yang dilakukan oleh perusahaan, maka citra perusahaan akan semakin baik.

Setiap peningkatan UDK diikuti dengan peningkatan pengungkapan CSR, PT Greenwood Sejahtera Tbk. tahun 2014 memiliki jumlah dewan komisaris sebesar 2 dan memiliki nilai pengungkapan CSR sebesar 0,115, sedangkan PT Gowa Makassar Tourism Development Tbk. tahun 2015 memiliki UDK sebesar 10 dan juga memiliki nilai pengungkapan CSR sebesar 0,462. Jadi, sedikit banyaknya anggota dewan komisaris perusahaan mempengaruhi tingkat luasnya pengungkapan CSR.

Hasil penelitian ini mendukung penelitian yang dilakukan olehWardani dan Januarti (2013) pada perusahaan manufaktur periode 2009-2011 dan sesuai dengan penelitian yang dilakukan oleh Santioso dan Devona (2012) pada perusahaan manufaktur tahun 2008-2010 bahwa variabel Ukuran Dewan Komisaris (UDK) berpengaruh terhadap pengungkapan CSR.

4.4.3 Pengaruh Profitabilitas terhadap Pengungkapan CSR

Hasil pengujian hipotesis ketiga menunjukkan bahwa variabel Net Profit Margin (NPM) berpengaruh secara signifikan terhadap pengungkapan CSR, dapat dilihat pada tabel 4.13 yang menunjukkan bahwa nilai signifikansi dibawah 0,1 yaitu sebesar 0,074. Hal ini menunjukkan bahwa tinggi rendahnya NPM mempengaruhi pengungkapan CSR pada perusahaan real estate and property, sehingga hipotesis

yang menyatakan bahwa Net Profit Margin (NPM) berpengaruh terhadap pengungkapan CSR diterima.

Sesuai dengan teori legitimasi perusahaan harus selalu memberikan keyakinan bahwa kinerja perusahaan dalam menghasilkan profit dapat diterima oleh masyarakat. Hal tersebut dapat digunakan sebagai sarana untuk memposisikan diri ditengah lingkungan masyarakat yang semakin maju. Semakin besar tingkat profitabilitas suatu perusahaan, maka akan semakin tinggi tingkat pengungkapan CSR yang harus dilakukan.

Setiap peningkatan NPM diikuti dengan peningkatan pengungkapan CSR, PT Jababeka Tbk. tahun 2014 memiliki nilai NPM sebesar 0,142 dan memiliki nilai pengungkapan CSR sebesar 0,141. Sedangkan PT Greenwood Sejahtera Tbk. tahun 2015 memiliki NPM sebesar 15,093 dan pengungkapan CSR sebesar 0,333. Jadi, tinggi rendahnya nilai NPM mempengaruhi tingkat luasnya pengungkapan CSR.

Hasil penelitian ini mendukung penelitian Oktariani (2013) pada perusahaan pertambangan dan logam tahun 2008-2011 yang menyatakan bahwa Net Profit Margin (NPM) berpengaruh terhadap pengungkapan CSR, namun tidak mendukung penelitian Santioso dan Devona (2012) pada perusahaan manufaktur periode 2008-2010.

4.4.4 Pengaruh Umur Perusahaan terhadap Pengungkapan CSR

Hasil pengujian hipotesis keempat menunjukkan bahwa variabel Umur Perusahaan (UP) berpengaruh secara signifikan terhadap pengungkapan CSR, dapat dilihat pada tabel 4.13 yang menunjukkan bahwa nilai signifikansi dibawah 0,1 yaitu sebesar 0,060. Hal ini menunjukkan bahwa semakin lama umur perusahaan berdiri akan mempengaruhi tingkat luasnya pengungkapan CSR pada perusahaan real estate

and property, sehingga hipotesis yang menyatakan bahwa Umur Perusahaan (UP) berpengaruh terhadap pengungkapan CSR diterima.

Dalam teori legitimasi, salah satu upaya agar perusahaan bisa menyatu dengan sistem sosial yang ada dimasyarakat dan mendapatkan legitimasi perusahaan adalah dengan melakukan pengungkapan CSR. Perusahaan yang baru didirikan sedang mencari dan membangun legitimasi bagi perusahaannya, sehingga penting untuk melakukan pengungkapan CSR.

Setiap lamanya umur perusahaan berdiri diikuti dengan peningkatan luas pengungkapan CSR, PT Alam Sutera Realty Tbk. tahun 2012 memiliki umur perusahaan selama 19 tahun dengan nilai pengungkapan CSR sebesar 0,103, sedangkan PT Duta Pertiwi Tbk. tahun 2015 memiliki umur perusahaan selama 43 tahun dengan nilai pengungkapan CSR sebesar 0,385. Jadi, lamanya umur perusahaan berdiri berpengaruh terhadap luasnya pengungkapan CSR.

Hasil yang mendukung penelitian ini adalah penelitian yang dilakukan oleh Santioso dan Devona (2012) pada perusahaan manufaktur periode 2008-2010 yang menyatakan bahwa umur perusahaan berpengaruh terhadap pengungkapan CSR. Sedangkan penelitian yang dilakukan oleh Oktariani (2013) pada perusahaan pertambangan dan logam periode 2008-2011, umur perusahaan tidak berpengaruh terhadap pengungkapan CSR.