BAB IV

HASIL PENGUJIAN

IV.1 Metode Pengumpulan Sampel

Dalam pengumpulan sampel, digunakan metode purposive sampling. Kriteria yang digunakan dalam purposive sampling adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di BEI (Bursa Efek Indonesia), karena data yang digunakan merupakan data sekunder yang berasal dari internet.

2. Berasal dari sub sektor industri barang konsumsi, karena produk perusahaan yang berasal dari sub sektor ini biasa digunakan untuk keperluan sehari-hari sehingga cukup familiar.

3. Mempunyai data laporan keuangan (financial report) dari tahun 2007-2009, karena dengan pemilihan time series selama tiga (3) tahun sudah cukup memiliki tingkat keakuratan untuk memprediksi perubahan-perubahan yang terjadi pada perusahaan serta faktor-faktor yang mempengaruhi perubahan pada laporan keuangan perusahaan tersebut. Tahun yang dipilih untuk penelitian adalah tahun 2007-2009 dikarenakan dengan pemilihan tahun tersebut dapat diperoleh informasi yang up to date. Periode tahun 2010 tidak diikutsertakan karena hanya sedikit perusahaan yang sudah mempublikasikan laporan keuangannya pada tahun 2010.

Berdasarkan kriteria pemilihan sampling dengan purposive sampling diatas maka berikut akan dijelaskan secara rinci proses pengumpulan sampel tersebut. Pengumpulan

sampel tersebut akan dijabarkan dalam tabel 1. Tabel 1

Pengumpulan Sampel

Kriteria Pengumpulan Sampel Jumlah Perusahaan Perusahaan manufaktur yang terdaftar di BEI 126 perusahaan Bukan berasal dari sektor industri barang konsumsi 87 perusahaan Laporan keuangan tidak lengkap (dari tahun 2007-2009) 9 perusahaan

Total perusahaan yang memenuhi kriteria 30 perusahaan

Sumber: http://www.duniainvestasi.com/bei/sectors

Perusahaan-perusahaan yang memenuhi kriteria untuk dijadikan sampel penelitian beserta dengan pembagian berdasarkan sub sektornya adalah sebagai berikut:

- Sampel penelitian yang berasal dari sub sektor makanan dan minuman sebanyak sebelas (11) perusahaan. Perusahaan-perusahaan tersebut dijabarkan dalam tabel 2.

Tabel 2

Sampel Penelitian Sub Sektor Makanan dan Minuman No Sub Sektor Kode

Perusahaan

Nama Perusahaan 1

Makanan dan Minuman

ADES PT Ades Waters Indonesia Tbk

2 AISA PT Tiga Pilar Sejahtera Food Tbk

3 CEKA PT Cahaya Kalbar Tbk

4 DLTA PT Delta Djakarta Tbk

5 INDF PT Indofood Sukses Makmur Tbk

6 MLBI PT Multi Bintang Indonesia Tbk.

7 MYOR PT Mayora Indah Tbk

8 PSDN PT Prasidha Aneka Niaga Tbk

9 SKLT PT Sekar Laut Tbk

10 STTP PT Siantar Top Tbk

11 ULTJ PT Ultrajaya Milk Industry & Trading Tbk

Sumber: http://www.duniainvestasi.com/bei/sectors

- Sampel penelitian yang berasal dari sub sektor rokok sebanyak satu (1) perusahaan. Perusahaan tersebut akan dijabarkan dalam tabel 3.

Tabel 3

Sampel Penelitian Sub Sektor Rokok No Sub Sektor Kode

Perusahaan Nama Perusahaan

1 Rokok HMSP PT Hanjaya Mandala Sampoerna Tbk

Sumber: http://www.duniainvestasi.com/bei/sectors

- Sampel penelitian yang berasal dari sub sektor farmasi sebanyak delapan (8) perusahaan. Perusahaan-perusahaan tersebut akan dijabarkan dalam tabel 4.

Tabel 4

Sampel Penelitian Sub Sektor Farmasi

No Sub Sektor Kode

Perusahaan Nama Perusahaan 1

Farmasi

DVLA PT Darya-Varia Laboratoria Tbk

2 KAEF PT Kimia Farma (Persero) Tbk

3 KLBF PT Kalbe Farma Tbk

4 MERK PT Merck Tbk

5 PYFA PT Pyridam Farma Tbk

6 SCPI PT Schering Plough Indonesia Tbk

7 SQBI Taisho Pharmaceutical Indonesia Tbk

8 TSPC PT Tempo Scan Pacific Tbk

Sumber: http://www.duniainvestasi.com/bei/sectors

- Sampel penelitian yang berasal dari sub sektor kosmetik dan barang keperluan rumah tangga sebanyak tiga (3) perusahaan. Perusahaan-perusahaan tersebut akan dijabarkan dalam tabel 5.

Tabel 5

Sampel Penelitian Sub Sektor Kosmetik dan Barang Keperluan Rumah Tangga

No Sub Sektor Kode

Perusahaan Nama Perusahaan 1 Kosmetik dan Barang

Keperluan Rumah Tangga

MRAT PT Mustika Ratu Tbk

2 TCID PT Mandom Indonesia Tbk

3 UNVR PT Unilever Indonesia Tbk

- Sampel penelitian yang berasal dari sub sektor peralatan rumah tangga sebanyak tiga (3) perusahaan. Perusahaan-perusahaan tersebut akan dijabarkan dalam tabel 6.

Tabel 6

Sampel Penelitian Sub Sektor Peralatan Rumah Tangga

No Sub Sektor Kode

Perusahaan Nama Perusahaan 1

Peralatan Rumah Tangga

KDSI PT Kedawung Setia Industrial Tbk

2 KICI PT Kedaung Indah Can Tbk

3 LMPI PT Langgeng Makmur Industri Tbk

Sumber: http://www.duniainvestasi.com/bei/sectors

- Sampel penelitian yang berasal dari sub sektor pulpen dan kertas sebanyak empat (4) perusahaan. Perusahaan-perusahaan tersebut akan dijabarkan dalam tabel 7.

Tabel 7

Sampel Penelitian Sub Sektor Pulpen dan Kertas No Sub Sektor Kode

Perusahaan Nama Perusahaan 1

Pulpen dan Kertas

FASW PT Fajar Surya Wisesa Tbk

2 KBRI PT Kertas Basuki Rachmat Indonesia Tbk

3 SAIP PT Surabaya Agung I P & K Tbk

4 SPMA PT Suparma Tbk

Sumber: http://www.duniainvestasi.com/bei/sectors

Dari sampel perusahaan yang berjumlah tiga puluh (30) perusahaan, masing-masing akan dihitung terlebih dahulu Z-score Altman untuk mengelompokkan apakah

perusahaan tersebut termasuk di dalam kelompok financial distress, grey area atau

sehat. Sebagai contoh untuk perusahaan PT Ades Waters Indonesia Tbk, perhitungan Z-score Altman sebagai berikut:

*Periode 2007:

antara harta lancar dengan hutang lancar. Dalam hal ini, maka harta lancar dan hutang lancar yang digunakan adalah harta lancar dan hutang lancar pada periode 2007. Berikut ini adalah perhitungannya:

X1 = Working Capital 2007 / Total Assets 2007

= (Current Assets 2007 – Current Liabilities 2007) / Total Assets 2007

= (33.121.000.000 - 96.346.000.000) / 178.761.000.000 = -63.225.000.000.000 / 178.761.000.000

= -0.35368

Retained Earnings to Total Assets merupakan rasio untuk mengukur besarnya

kemampuan suatu perusahaan dalam menghasilkan keuntungan. Dalam hal ini, maka laba ditahan dan total harta yang digunakan adalah laba ditahan dan total harta pada periode 2007. Berikut ini adalah perhitungannya:

X2 = Retained Earnings 2007 / TotalAssets 2007

= -527.859.000.000 / 178.761.000.000 = -2,95288

Earnings Before Interest and Taxes to Total Assets merupakan rasio yang

mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Dalam hal ini, maka EBIT dan total

harta yang digunakan adalah EBIT dan total harga pada periode 2007. Berikut ini adalah perhitungannya:

X3 = EBIT 2007/ TotalAssets 2007

= -0,85022

Market Value of Equity to Book Value of Total Liabilities merupakan rasio

aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri. Dalam hal ini, nilai saham pasar dan nilai buku hutang yang digunakan adalah nilai saham pasar dan nilai buku hutang pada periode 2007. Berikut ini adalah perhitungannya:

X4 = Market Value of Equity 2007/ Book Value of Total Liabilities 2007

= (Share Issued x Par Value) / (Current Liabilities + Non Current Liabilities)

= (589.897.000 x 1.000) / (96.346.000.000 + 15.309.000.000) = 589.897.000.000 / 111.655.000.000

= 5,28321

Sales to Total Assets merupakan rasio aktivitas juga yang mendeteksi

kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Dalam hal ini, penjualan bersih dan total harta yang digunakan adalah penjualan bersih dan total harta pada periode 2007. Berikut ini adalah perhitungannya:

X5 = Sales 2007 / Total Assets 2007

= 131.549.000.000 / 178.761.000.000 = 0,73589

*Periode 2008

Working Capital to Total Assets merupakan rasio yang mendeteksi likuiditas dari

antara harta lancar dengan hutang lancar. Dalam hal ini, maka harta lancar dan hutang lancar yang digunakan adalah harta lancar dan hutang lancar pada periode 2008. Berikut ini adalah perhitungannya:

X1 = Working Capital 2008 / Total Assets 2008

= (Current Assets 2008 – Current Liabilities 2008) / Total Assets 2008

= (59.208.000.000 - 115.217.000.000) / 185.015.000.000 = -56.009.000.000 / 185.015.000.000

= -0,30273

Retained Earnings to Total Assets merupakan rasio untuk mengukur besarnya

kemampuan suatu perusahaan dalam menghasilkan keuntungan. Dalam hal ini, maka laba ditahan dan total harta yang digunakan adalah laba ditahan dan total harta pada periode 2008. Berikut ini adalah perhitungannya:

X2 = Retained Earnings 2008 / TotalAssets 2008

= -543.067.000.000 / 185.015.000.000 = -2,93526

Earnings Before Interest and Taxes to Total Assets merupakan rasio yang

mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Dalam hal ini, maka EBIT dan total

harta yang digunakan adalah EBIT dan total harga pada periode 2008. Berikut ini adalah perhitungannya:

X3 = EBIT 2008/ TotalAssets 2008

= -0,16557

Market Value of Equity to Book Value of Total Liabilities merupakan rasio

aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri. Dalam hal ini, nilai saham pasar dan nilai buku hutang yang digunakan adalah nilai saham pasar dan nilai buku hutang pada periode 2008. Berikut ini adalah perhitungannya:

X4 = Market Value of Equity 2008/ Book Value of Total Liabilities 2008

= (Share Issued x Par Value) / (Current Liabilities 2008 + Non Current Liabilities

2008)

= (589.897.000 x 1.000) / (115.217.000.000 + 17.900.000.000) = 589.897.000.000 / 133.117.000.000

= 4,43142

Sales to Total Assets merupakan rasio aktivitas juga yang mendeteksi

kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Dalam hal ini, penjualan bersih dan total harta yang digunakan adalah penjualan bersih dan total harta pada periode 2008. Berikut ini adalah perhitungannya:

X5 = Sales 2008 / Total Assets 2008

= 129.542.000.000 / 185.015.000.000 = 0,70017

*Periode 2009

Working Capital to Total Assets merupakan rasio yang mendeteksi likuiditas dari

total aktiva dan posisi modal kerja. Working Capital/modal kerja diperoleh dari selisih

antara harta lancar dengan hutang lancar. Dalam hal ini, maka harta lancar dan hutang lancar yang digunakan adalah harta lancar dan hutang lancar pada periode 2009. Berikut ini adalah perhitungannya:

X1 = Working Capital 2009 / Total Assets 2009

= (Current Assets 2009 – Current Liabilities 2009) / Total Assets 2009

= (73.551.000.000 – 29.613.000.000) / 178.287.000.000 = 43.938.000.000 / 178.287.000.000

= 0,24644

Retained Earnings to Total Assets merupakan rasio untuk mengukur besarnya

kemampuan suatu perusahaan dalam menghasilkan keuntungan. Dalam hal ini, maka laba ditahan dan total harta yang digunakan adalah laba ditahan dan total harta pada periode 2009. Berikut ini adalah perhitungannya:

X2 = Retained Earnings 2009 / TotalAssets 2009

= -526.746.000.000 / 178.287.000.000 = -2,95448

Earnings Before Interest and Taxes to Total Assets merupakan rasio yang

mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Dalam hal ini, maka EBIT dan total

harta yang digunakan adalah EBIT dan total harga pada periode 2009. Berikut ini adalah perhitungannya:

X3 = EBIT 2009/ TotalAssets 2009

= 17.395.000.000 / 178.287.000.000 = 0,09757

Market Value of Equity to Book Value of Total Liabilities merupakan rasio

aktivitas yang mengukur kemampuan perusahaan dalam memberikan jaminan kepada setiap utangnya melalui modal sendiri. Dalam hal ini, nilai saham pasar dan nilai buku hutang yang digunakan adalah nilai saham pasar dan nilai buku hutang pada periode 2008. Berikut ini adalah perhitungannya:

X4 = Market Value of Equity 2009 / Book Value of Total Liabilities 2009

= (Share Issued x Par Value) / (Current Liabilities 2009 + Non Current Liabilities

2009)

= (589.897.000 x 1.000) / (29.613.000.000 + 80.455.000.000) = 589.897.000.000 / 110.068.000.000

= 5,35939

Sales to Total Assets merupakan rasio aktivitas juga yang mendeteksi

kemampuan dana perusahaan yang tertanam dalam keseluruhan aktiva berputar dalam satu periode tertentu. Dalam hal ini, penjualan bersih dan total harta yang digunakan adalah penjualan bersih dan total harta pada periode 2008. Berikut ini adalah perhitungannya:

= 134.438.000.000 / 178.287.000.000 = 0,75405

Setelah semua rasio-rasio diatas ditemukan, maka Z-score

perusahaan-perusahaan tersebut dihitung dengan menggunakan rumus 1,2(Working Capital to Total Assets) + 1,4(Retained Earnings to Total Assets) + 3,3(Earning Before Interests and Taxes to Total Assets) + 0,6(Market Value of Equity to Book Value of Total Liabilities) +

0,999(Sales to Total Assets). Dalam hal ini karena digunakan time series selama tiga (3)

tahun,maka digunakan rasio dari rata-rata perhitungan selama tiga (3) tahun tersebut. Berikut adalah perhitungan Z-score untuk PT Ades Waters Indonesia Tbk :

Z-score = 1,2((X1 2007 + X1 2008 + X1 2009)/3) + 1,4((X2 2007 + X2 2008 + X2 2009)/3) + 3,3((X3 2007 + X3 2008 + X3 2009)/3) + 0,6((X4 2007 + X4 2008 + X4 2009)/3) + 0,999((X5 2007 + X5 2008 + X5 2009)/3) = 1,2(-0,13666) + 1,4(-2,94754) + 3,3(-0,30607) + 0,6(5,02467) + 0,999(0,73004) = -1,55647

Total Z-score untuk PT Ades Waters Indonesia Tbk pada periode 2007-2009

adalah sebesar -1,55647. Hasil perhitungan di atas adalah Z-score untuk PT Ades Waters

Indonesia Tbk lebih kecil dari angka 1,81 sehingga perusahaan ini dikategorikan sebagai perusahaan yang tidak sehat dalam arti perusahaan ini memiliki kemungkinan yang sangat besar untuk mengalami kebangkrutan atau financial distress.

Data seperti hasil perhitungan diatas kemudian dikelompokkan berdasarkan Z-score, dengan kriteria sebagai berikut:

1. Z-score < 1,81, perusahaan yang termasuk di dalam kelompok ini, merupakan

perusahaan yang mengalami financial distress.

2. 1,81 < Z-score ≤ 2,99, kelompok ini dinamakan grey area, perusahaan yang

termasuk kelompok ini mengalami sedikit masalah keuangan.

3. Z-score > 2,99, perusahaan yang termasuk di dalam kelompok ini, merupakan

perusahaan yang sehat.

Berikut hasil pengelompokkan Z-score sesuai dengan sub sektor perusahaan tersebut:

- Pada sub sektor makanan dan minuman, ada tiga (3) perusahaan yang mengalami

financial distress, enam (6) perusahaan yang termasuk dalam grey area, dan dua (2)

perusahaan yang tergolong dalam kategori perusahaan yang sehat (tidak mengalami

financial distress). Sub sektor makanan dan minuman akan dijabarkan pada tabel 8. Tabel 8

Pengelompokkan Z-score Sub Sektor Makanan dan Minuman No Sub

Sektor

Kode

Perusahaan Nama Perusahaan <1,81

Grey Area >2,99 1 Makanan dan Minuman

ADES PT Ades Waters Indonesia Tbk -1,55647

2 AISA PT Tiga Pilar Sejahtera Food Tbk 0,76406

3 CEKA PT Cahaya Kalbar Tbk 3,29186

4 DLTA PT Delta Djakarta Tbk 3,91827

5 INDF PT Indofood Sukses Makmur Tbk 1,43562

6 MLBI PT Multi Bintang Indonesia Tbk. 2,79065

7 MYOR PT Mayora Indah Tbk 2,81812

8 PSDN PT Prasidha Aneka Niaga Tbk 2,44424

9 SKLT PT Sekar Laut Tbk 2,32863

10 STTP PT Siantar Top Tbk 2,44522

- Pada sub sektor rokok, hanya ada satu (1) perusahaan dan perusahaan tersebut tergolong dalam kategori perusahaan yang sehat (tidak mengalami financial distress). Sub sektor rokok akan dijabarkan pada tabel 9.

Tabel 9

Pengelompokkan Z-score Sub Sektor Rokok No Sub

Sektor

Kode

Perusahaan Nama Perusahaan <1,81

Grey

Area >2,99

1 Rokok HMSP PT Hanjaya Mandala Sampoerna Tbk 4,33155

- Pada sub sektor farmasi, ada satu (1) perusahaan yang mengalami financial distress,

satu (1) perusahaan yang termasuk dalam grey area, dan enam (6) perusahaan yang

tergolong dalam kategori perusahaan yang sehat (tidak mengalami financial distress). Sub sektor farmasi akan dijabarkan pada tabel 10.

Tabel 10

Pengelompokkan Z-score Sub Sektor Farmasi

No Sub Sektor

Kode

Perusahaan Nama Perusahaan <1,81

Grey

Area >2,99

1

Farmasi

DVLA PT Darya-Varia Laboratoria Tbk 3,67444

2 KAEF PT Kimia Farma (Persero) Tbk 3,38059

3 KLBF PT Kalbe Farma Tbk 3,87442

4 MERK PT Merck Tbk 5,13366

5 PYFA PT Pyridam Farma Tbk 2,82693

6 SCPI PT Schering Plough Indonesia Tbk 1,36946

7 SQBI Taisho Pharmaceutical Indonesia Tbk 3,96658

8 TSPC PT Tempo Scan Pacific Tbk 3,38612

- Pada sub sektor kosmetik dan barang keperluan rumah tangga, terdapat tiga (3) buah perusahaan dan semua perusahaan tersebut tergolong dalam kategori perusahaan

yang sehat (tidak mengalami financial distress). Sub sektor kosmetik dan barang

keperluan rumah tangga akan dijabarkan pada tabel 11. Tabel 11

Pengelompokkan Z-score Sub Sektor Kosmetik dan Barang Keperluan Rumah Tangga

No Sub Sektor

Kode

Perusahaan Nama Perusahaan <1,81

Grey Area >2,99 1 Kosmetik dan Barang Keperluan Rumah Tangga

MRAT PT Mustika Ratu Tbk 3,26923

2 TCID PT Mandom Indonesia Tbk 4,20642

3 UNVR PT Unilever Indonesia Tbk 4,85022

- Pada sub sektor peralatan rumah tangga, ada dua (2) perusahaan yang termasuk dalam grey area, dan satu (1) perusahaan yang tergolong dalam kategori perusahaan

yang sehat (tidak mengalami financial distress). Sub sektor peralatan rumah tangga

akan dijabarkan pada tabel 12.

Tabel 12

Pengelompokkan Z-score Sub Sektor Peralatan Rumah Tangga No Sub

Sektor

Kode

Perusahaan Nama Perusahaan <1,81

Grey Area >2,99 1 Peralatan Rumah Tangga

KDSI PT Kedawung Setia Industrial Tbk 2,60005

2 KICI PT Kedaung Indah Can Tbk 3,43094

3 LMPI PT Langgeng Makmur Industri Tbk 2,66113

- Pada sub sektor pulpen dan kertas, terdapat empat (4) buah perusahaan dan semuanya tergolong dalam kategori perusahaan yang mengalami financial distress. Sub sektor

Tabel 13

Pengelompokkan Z-score Sub Sektor Pulpen dan Kertas No Sub

Sektor

Kode

Perusahaan Nama Perusahaan <1,81

Grey

Area >2,99

1

Pulpen dan Kertas

FASW PT Fajar Surya Wisesa Tbk 1,49215

2 KBRI Rachmat Indonesia Tbk PT Kertas Basuki -1,92149

3 SAIP PT Surabaya Agung I P & K Tbk -1,01397

4 SPMA PT Suparma Tbk 1,39049

Setelah semua perusahaan sampel diketahui jumlah Z-scorenya masing-masing,

maka semua perusahaan tersebut digolongkan menurut kelompok Z-scorenya.

Ringkasan kelompok Z-score secara keseluruhan akan dijabarkan dalam tabel 14. Tabel 14

Ringkasan Kelompok Z-score

No Kelompok Z-score Jumlah

1 Z-score <1,81 8

2 1,81 < Z-score ≤ 2,99 9

3 Z-score >2,99 13

IV.2 Statistik Deskriptif

Uji statistik deskriptif dilakukan untuk mengidentifikasi variabel-variabel yang akan diuji pada setiap hipotesis, bagaimana profil dan distribusi variabel-variabel (bukan variabel dummy) tersebut. Diharapkan hasil uji statistik secara umum melegitimasi data

penelitian pada variabel yang akan digunakan dalam uji statistik setiap hipotesis penelitian. Pengujian setiap hipotesis menggunakan uji statistik yang sesuai dengan hipotesis penelitian yang dimaksud. Uji statistik deskriptif untuk variabel-variabel

penelitian kecuali variabel dummy, untuk mengetahui berapa besarnya nilai rata-rata,

deviasi standar, nilai minimum, dan maximum. Hasil uji statistik deskriptif disajikan di dalam tabel 15.

Tabel 15

Hasil Uji Statistik Deskriptif

Variabel Penelitian N Minimum Maximum Mean Std. Deviation

CR 30 0,09446 9,02318 2,757498 2,094878614 LEV 30 -0,41773 0,38321 0,068827 0,14278971 GPM 30 -18,9534 7,14249 0,840439 6,138927613 ITO 30 0,17321 40,74875 2,696674 7,683434186 ROE 30 -0,91164 1,00047 0,172481 0,317394974 Financial Distress Financial Distress 8 Grey Area 9

Non Financial Distress 13

Hasil uji statistik deskriptif untuk 30 sampel perusahaan dimana 8 tergolong dalam financial distress, 9 dalam grey area, dan 13 dalam non finacial distress adalah

nilai rata-rata Current Ratio = 2,757498 dengan standar deviasi = 2,094878614; nilai

terendah Current Ratio dari 30 sampel = 0,09446 dan nilai tertinggi Current Ratio =

9,02318. Hal ini berarti rata-rata perusahaan dalam melunasi tagihan hutang-hutangnya terbilang cukup rendah. Namun demikian data yang terukur dari 30 perusahaan sampel cukup bervariasi, dengan standar deviasi yang lebih kecil dari nilai rata-ratanya, sehingga sebaran data Current Ratio cukup menyebar jauh dari nilai rata-ratanya.

Nilai rata-rata Leverage Ratio = 0,068827 dengan standar deviasi = 0,14278971;

nilai terendah Leverage Ratio dari 30 sampel = -0,41773 dan nilai tertinggi Leverage Ratio = 0,38321. Hal ini berarti perusahaan dalam memiliki hutang daripada memiliki

angka 10%. Namun demikian data yang terukur dari 30 perusahaan sampel cukup bervariasi.

Nilai rata-rata Gross Profit Margin adalah 0,840439, standar deviasi sebesar

6,138927613 dengan nilai tertinggi = 7,14249, dan nilai terendah = -18,9534. Hal ini berarti bahwa rata-rata perusahaan memiliki kemampuan dalam menghasilkan laba bersih atas penjualan 0,840439%, dengan ukuran penyebaran yang homogen (di bawah rata-rata) yaitu sebesar 6,138927613 dari 30 kasus yang terjadi.

Nilai rata-rata Inventory Turnover adalah 2,696674, standar deviasi sebesar

7,683434186 dengan nilai tertinggi = 40,74875, dan nilai terendah = 0,17321. Hal ini berarti bahwa rata-rata perusahaan menjual persediaannya adalah 2,696674%, dengan penyebaran ukuran yang homogen (di bawah rata-rata) yaitu sebesar 7,683434186 dari 30 kasus yang terjadi.

Hasil uji statistik deskriptif untuk 30 sampel perusahaan adalah nilai rata-rata

Return on Equity = 0,172481 dengan standar deviasi = 0,317394974; nilai terendah Return on Equity dari 30 sampel = -0,91164 dan nilai tertinggi Return on Equity =

1,00047. Hal ini berarti rata-rata perusahaan dalam menghasilkan laba bersih dari aktivitas pengelolaan equity/modal sendiri adalah sebesar 0,172481%. Nilai kurang

efektif, karena ROE berada di bawah angka 10%. Namun demikian data yang terukur

dari 30 perusahaan sampel cukup bervariasi, dengan standar deviasi yang lebih besar dari nilai rata-ratanya, sehingga sebaran data ROE cukup menyebar jauh dari nilai

rata-ratanya. Sementara hasil deskriptif terhadap financial distress yang terbagi dalam 3

tidak berpotensi bangkrut (non financial distress) adalah sebesar 13 perusahaan,

berpotensi mengalami financial distress yaitu sebanyak 8 perusahaan, 9 perusahaan

termasuk dalam grey area. IV.3 Pengujian Hipotesis

Analisis statistik dalam penelitian ini terbagi dalam dua analisis yaitu analisis

univariate dan analisis multivariate. Analisis univariate digunakan untuk membuktikan

hipotesis pertama hingga ketiga dengan menggunakan uji Independent Sample t-Test

jika datanya normal dan uji Mann Whitney jika datanya tidak normal. Sedangkan analisis multivariate digunakan untuk menguji hipotesis keempat menggunakan analisis regresi

logistik.

IV.3.1. Pengujian Univariate

Pengujian univariate dilakukan untuk menguji lebih lanjut secara statistik apakah

variabel-variabel independen berbeda secara signifikan di antara perusahaan yang mengalami financial distress dan tidak mengalami financial distress. Dalam pengujian

ini dilakukan dengan menggunakan two Independent Sample t Test jika datanya

berdistribusi normal dan uji Mann Whitney jika datanya tidak berdistribusi normal.

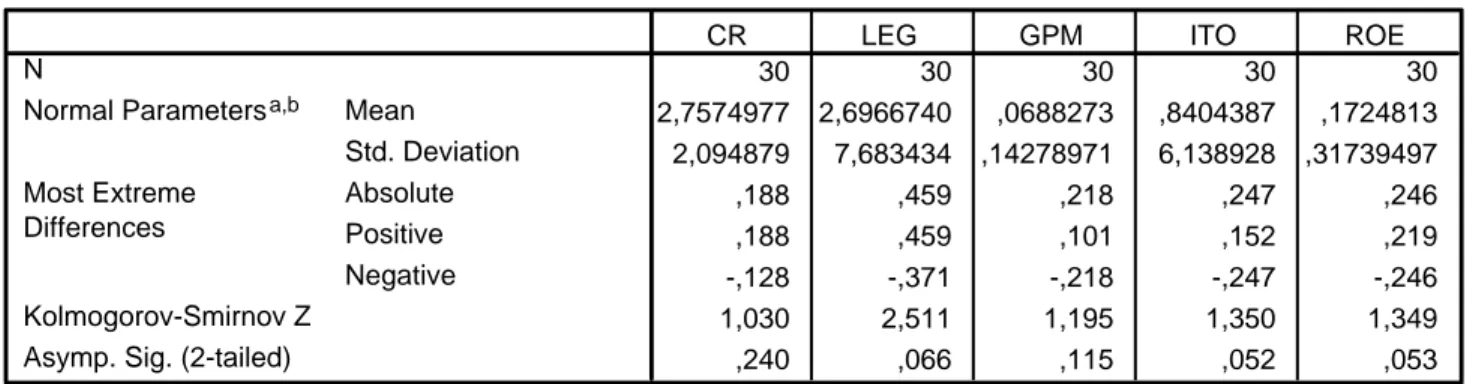

Untuk itu terlebih dahulu dilakukan pengujian normalitas data. Hasil pengujian normalitas data dapat ditunjukkan pada tabel 16.

Tabel 16 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

30 30 30 30 30 2,7574977 2,6966740 ,0688273 ,8404387 ,1724813 2,094879 7,683434 ,14278971 6,138928 ,31739497 ,188 ,459 ,218 ,247 ,246 ,188 ,459 ,101 ,152 ,219 -,128 -,371 -,218 -,247 -,246 1,030 2,511 1,195 1,350 1,349 ,240 ,066 ,115 ,052 ,053 N Mean Std. Deviation Normal Parametersa,b

Absolute Positive Negative Most Extreme Differences Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed)

CR LEG GPM ITO ROE

Test distribution is Normal. a.

Calculated from data. b.

Berdasarkan hasil uji normalitas tersebut di atas dapat diketahui bahwa semua variabel penelitian yaitu rasio keuangan perusahaan (Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover dan Return on Equity) memiliki nilai p-value

(Asym. Sig 2 Tiled) yang nilainya > 0,05 sehingga seluruh variabel rasio keuangan

tersebut datanya berdistribusi normal. IV.3.1.1. Pengujian Hipotesis Pertama

Hipotesis pertama dalam penelitian menyatakan bahwa “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang mengalami kondisi

financial distress dan perusahaan yang tidak mengalami kondisi financial distress”.

Pengujian yang dilakukan adalah Uji beda Z-test karena semua variabel rasio keuangan

menyebar normal dengan prosedur uji-t yang digunakan adalah paired sample Z-test

Tabel 17

Uji-t Hipotesis Pertama Paired Samples Test

2,603654 1,31207970 ,46389023 1,506728 3,700580 5,613 7 ,001 -8,00703 13,84810175 4,896043 -19,5843 3,570268 -1,635 7 ,146 ,16448875 ,13404031 ,04739041 ,05242824 ,27654926 3,471 7 ,010 5,559520 11,16626027 3,947869 -3,77571 14,89475 1,408 7 ,202 ,17650125 ,41966632 ,14837445 -,174349 ,52735107 1,190 7 ,273 CRnfc - CRfc Pair 1 LEVnfc - LEVfc Pair 2 GPMnfc - GPMfc Pair 3 ITOnfc - ITOfc Pair 4 ROEnfc - ROEfc Pair 5 Mean Std. Deviation Std. Error

Mean Lower Upper 95% Confidence

Interval of the Difference Paired Differences

t df Sig. (2-tailed)

Berdasarkan hasil uji-t menunjukkan bahwa Current Ratio memiliki nilai

probabilitas p=0,001<0,05, sehingga H0 ditolak. Hal ini berarti terdapat perbedaan yang signifikan rasio keuangan antara perusahaan yang mengalami financial distress dengan

perusahaan yang tidak mengalami financial distress.

Hasil uji-t pada Leverage Ratio diperoleh nilai probabilitas p=0,146>0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Leverage Ratio antara perusahaan yang mengalami financial distress dengan perusahaan

yang tidak mengalami financial distress.

Hasil uji-t pada Gross Profit Margin diperoleh nilai probabilitas p=0,01<0,05,

sehingga H0 ditolak. Hal ini berarti terdapat perbedaan yang signifikan rasio Gross Profit Margin antara perusahaan yang mengalami financial distress dengan perusahaan

yang tidak mengalami financial distress.

Hasil uji-t pada Inventory Turnover diperoleh nilai probabilitas p=0,202>0,05,

Inventory Turnover antara perusahaan yang mengalami financial distress dengan

perusahaan yang tidak mengalami financial distress.

Hasil uji-t pada Return on Equity diperoleh nilai probabilitas p=0,273>0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Return on Equity antara perusahaan yang mengalami financial distress dengan

perusahaan yang tidak mengalami financial distress.

Hasil penelitian ini menunjukkan bahwa hipotesis pertama yang menyatakan “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang tidak mengalami kondisi financial distress” tidak ditolak.

IV.3.1.2. Pengujian Hipotesis Kedua

Hipotesis kedua dalam penelitian menyatakan bahwa “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang mengalami kondisi

financial distress dan perusahaan yang berada pada grey area (kesulitan keuangan tinggi

tetapi tidak mengalami financial distress)”. Pengujian ini dilakukan dengan uji-t seperti

Tabel 18

Uji – t Hipotesis Kedua Paired Samples Test

-,940609 1,12482049 ,39768410 -1,88098 -,000235 -2,365 7 ,050 7,586614 13,86578886 4,902297 -4,00548 19,17870 1,548 7 ,166 -,113646 ,17366331 ,06139925 -,258832 ,03153991 -1,851 7 ,107 -6,50477 10,85802054 3,838890 -15,5823 2,572765 -1,694 7 ,134 -,179556 ,52656198 ,18616777 -,619773 ,26066058 -,964 7 ,367 CRfc - CRga Pair 1 LEVfc - LEVga Pair 2 GPMfc - GPMga Pair 3 ITOfc - ITOga Pair 4 ROEfc - ROEga Pair 5 Mean Std. Deviation Std. Error

Mean Lower Upper

95% Confidence Interval of the

Difference Paired Differences

t df Sig. (2-tailed)

Berdasarkan hasil uji t menunjukkan bahwa Current Ratio memiliki nilai

probabilitas p=0,05<0,05, sehingga H0 ditolak. Hal ini berarti terdapat perbedaan yang signifikan rasio Current Ratio antara perusahaan yang mengalami financial distress

dengan perusahaan yang tidak mengalami financial distress.

Hasil uji-t pada Leverage Ratio diperoleh nilai probabilitas p=0,166>0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Leverage Ratio antara perusahaan yang mengalami financial distress dengan perusahaan

yang berda di dalam grey area.

Hasil uji-t pada Gross Profit Margin diperoleh nilai probabilitas p=0,107<0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Gross Profit Margin antara perusahaan yang mengalami financial distress dengan

perusahaan yang berada di dalam grey area.

Hasil uji-t pada Inventory Turnover diperoleh nilai probabilitas p=0,134>0,05,

Inventory Turnover antara perusahaan yang mengalami financial distress dengan

perusahaan yang berada di dalam grey area.

Hasil uji-t pada Return on Equity diperoleh nilai probabilitas p=0,367>0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Return on Equity antara perusahaan yang mengalami financial distress dengan

perusahaan yang berada di dalam grey area.

Hasil penelitian ini menunjukkan bahwa hipotesis kedua yang menyatakan “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang mengalami kondisi financial distress dan perusahaan yang berada pada grey area

(kesulitan keuangan tinggi tetapi tidak mengalami financial distress)” tidak ditolak. IV.3.1.3. Pengujian Hipotesis Ketiga

Hipotesis ketiga dalam penelitian menyatakan bahwa “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang tidak mengalami kondisi

financial distress dan perusahaan yang berada pada grey area (kesulitan keuangan tinggi

tetapi tidak mengalami financial distress)”. Pengujian ini dilakukan dengan uji-t seperti

tampak pada tabel 19.

Tabel 19

Uji – t Hipotesis Ketiga

Paired Samples Test

2,024807 1,79550227 ,59850076 ,64466145 3,404952 3,383 8 ,010 -,439250 ,32192995 ,10730998 -,686707 -,191793 -4,093 8 ,003 ,04348000 ,09493415 ,03164472 -,029493 ,11645284 1,374 8 ,207 -,159299 4,50421441 1,501405 -3,62154 3,302947 -,106 8 ,918 CRnfc - CRga Pair 1 LEVnfc - LEVga Pair 2 GPMnfc - GPMga Pair 3 ITOnfc - ITOga Pair 4 Mean Std. Deviation Std. Error

Mean Lower Upper 95% Confidence

Interval of the Difference Paired Differences

Berdasarkan hasil uji-t menunjukkan bahwa Current Ratio memiliki nilai

probabilitas p=0,01<0,05, sehingga H0 ditolak. Hal ini berarti terdapat perbedaan yang signifikan rasio Current Ratio antara perusahaan yang tidak mengalami financial distress dengan perusahaan yang berada di dalam grey area.

Hasil uji-t pada Leverage Ratio diperoleh nilai probabilitas p=0,003<0,05,

sehingga H0 ditolak. Hal ini berarti terdapat perbedaan yang signifikan rasio Leverage Ratio antara perusahaan yang tidak mengalami financial distress dengan perusahaan

yang berada di dalam grey area.

Hasil uji-t pada Gross Profit Margin diperoleh nilai probabilitas p=0,207>0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Gross Profit Margin antara perusahaan yang tidak mengalami financial distress dengan

perusahaan yang berada di dalam grey area.

Hasil uji-t pada Inventory Turnover diperoleh nilai probabilitas p=0,918>0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Inventory Turnover antara perusahaan yang tidak mengalami financial distress dengan

perusahaan yang berada di dalam grey area

Hasil uji-t pada Return on Equity diperoleh nilai probabilitas p=0,936>0,05,

sehingga H0 tidak ditolak. Hal ini berarti tidak terdapat perbedaan yang signifikan rasio

Return on Equity antara perusahaan yang tidak mengalami financial distress dengan

perusahaan yang berada di dalam grey area.

Hasil penelitian ini menunjukkan bahwa hipotesis ketiga yang menyatakan “Rasio keuangan perusahaan berbeda secara signifikan antara perusahaan yang tidak

mengalami kondisi financial distress dan perusahaan yang berada pada grey area

(kesulitan keuangan tinggi tetapi tidak mengalami financial distress)” tidak ditolak.

Hal ini disebabkan karena kedua kelompok perusahaan adalah sama-sama perusahaan yang tidak mengalami masalah financial distress, hanya pada kelompok

perusahaan grey area hanya sedikit mengalami masalah keuangan, tetapi tidak

mengalami masalah kebangkrutan. Karena mengalami masalah keuangan, biasanya perusahaan cukup mudah dalam mengatasinya misalnya dengan mengeluarkan surat hutang, atau saham baru. Hal ini dilakukan dengan tujuan investasi, aktiva dan equity

perusahaan mengalami peningkatan, sehingga mampu meningkatkan kinerjanya melalui rasio Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover dan Return on Equity.

Berikut akan disajikan hasil ringkasan pengujian univariate secara keseluruhan.

Hasil ringkasan pengujian univariate tersebut akan disajikan dalam tabel 20. Tabel 20

Ringkasan Pengujian Univariate

Hipotesis Rasio Keuangan p-value Hasil Pengujian Hipotesis 1 CR 0,001 H0 ditolak

LEV 0,146 H0 tidak ditolak

GPM 0,01 H0 ditolak

ITO 0,202 H0 tidak ditolak

ROE 0,273 H0 tidak ditolak

Hipotesis 2 CR 0,05 H0 ditolak

LEV 0,166 H0 tidak ditolak

GPM 0,107 H0 tidak ditolak

ITO 0,134 H0 tidak ditolak

ROE 0,367 H0 tidak ditolak

Hipotesis 3 CR 0,01 H0 ditolak

LEV 0,003 H0 ditolak

GPM 0,207 H0 tidak ditolak

IV.3.2. Pengujian Multivariate

Analisis multivariate digunakan untuk menguji hipotesis keempat yang

menyatakan “Rasio keuangan dapat digunakan untuk memprediksi kondisi financial distress suatu perusahaan”. Analisis multivariate ini menggunakan analisis regresi

logistik. Namun demikian sebelum dilakukan uji regresi logistik, terlebih dahulu dilakukan uji kelayakan.

IV.3.2.1. Uji Persyaratan Regresi Logistik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu akan diuji kelayakan dari model regresi logistik yang digunakan. Analisis ini didasarkan pada uji Omnibus Tests of Model Coefficients. Jika nilai probabilitas > 0,05 maka model regresi tidak layak

digunakan. Jika nilai probabilitas < 0,05 maka model regresi layak digunakan. Hasil pengujian kelayakan model regresi dapat dilihat pada tabel 21.

Tabel 21

Hasil Uji Kelayakan Model Regresi Omnibus Tests of Model Coefficients

27,910 5 ,000 27,910 5 ,000 27,910 5 ,000 Step Block Model Step 1 Chi-square df Sig.

Pada tampilan keluaran SPSS dapat dilihat pada tabel Omnibus Tests of Model Coefficients. Tabel tersebut menunjukkan apakah seluruh variabel independen secara

bersama-sama berpengaruh signifikan atau tidak. Dari tabel 21 di atas diketahui nilai model sebesar 27,910 dengan nilai signifikan pada probabilitas 0,000. Karena nilai p-value < 0,05, maka model regresi dapat digunakan untuk memprediksi kondisi finansial

Sebelum menganalisis hasil regresi logistik, akan diuji terlebih dahulu fit atau

tidak model yang akan dianalisis. Statistik yang digunakan berdasarkan fungsi

Likelihood. Likelihood L dari model adalah probalitas bahwa model dihipotesiskan

menggambarkan data input. Untuk menguji hipotesis nol dan alternatif, L

ditransformasikan menjadi -2LogL. Tampilan output SPSS memberikan dua nilai

-2LogL yaitu untuk model yang hanya memasukkan konstanta dan untuk model dengan

konstanta dan variabel bebas. Nilai -2LogL yang hanya memasukkan konstanta adalah

27,910 yang ditampilkan pada tabel 21, sedangkan -2LogL untuk model dengan

konstanta dan variabel bebas adalah 0,000 yang disajikan pada tabel 22b. Penurunan nilai pada -2LogL dari 27,910 menjadi 0,000 mengindikasikan bahwa model fit dengan

data.

Tabel 22a

Nilai -2LogL untuk Model yang Hanya Memasukkan Konstanta Iteration Historya,b,c

27,911 -,476 27,910 -,485 27,910 -,486 Iteration 1 2 3 Step 0 -2 Log likelihood Constant Coefficients

Constant is included in the model. a.

Initial -2 Log Likelihood: 27,910 b.

Estimation terminated at iteration number 3 because parameter estimates changed by less than ,001. c.

Tabel 22b

Nilai -2LogL untuk Model dengan Konstanta dan Variabel Bebas Model Summary ,000a ,735 1,000 Step 1 -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

Estimation terminated at iteration number 20 because maximum iterations has been reached. Final solution cannot be found. a.

Kemudian, untuk menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan model dengan data sehingga model dapat dikatakan

fit) digunakan Hosmer and Lemeshow’s Goodness of Fit Test. Jika nilai signifikan ( p-value) dari Hosmer and Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari

0,10 maka hipotesis nol ditolak yang berarti bahwa ada perbedaan yang signifikan antara model dengan nilai observasinya sehingga Goodness of Fit Model tidak baik karena

tidak memprediksi nilai observasinya. Jika nilai signifikan (p-value) dari Hosmer and Lemeshow’s Goodness of Fit Test lebih besar dari 0,10 maka hipotesis nol tidak dapat

ditolak yang berarti bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena sesuai dengan data observasinya. Nilai statistik

Hosmer and Lemeshow’s Goodness of Fit Test ditampilkan pada tabel 23. Tabel 23

Nilai Statistik Hosmer and Lemeshow’s Goodness of Fit Test Hosmer and Lemeshow Test

,000 8 1,000 Step

1

Chi-square df Sig.

Tampilan output SPSS menunjukkan bahwa besarnya nilai signifikansi (p-value) Hosmer and Lemeshow’s Goodness of Fit Test sebesar 1,000 maka nilai ini lebih besar

dari 0,10. Dengan demikian dapat disimpulkan bahwa model dapat diterima. Selanjutnya untuk mengetahui ada tidaknya multikolinieritas dapat ditunjukkan pada tabel 24.

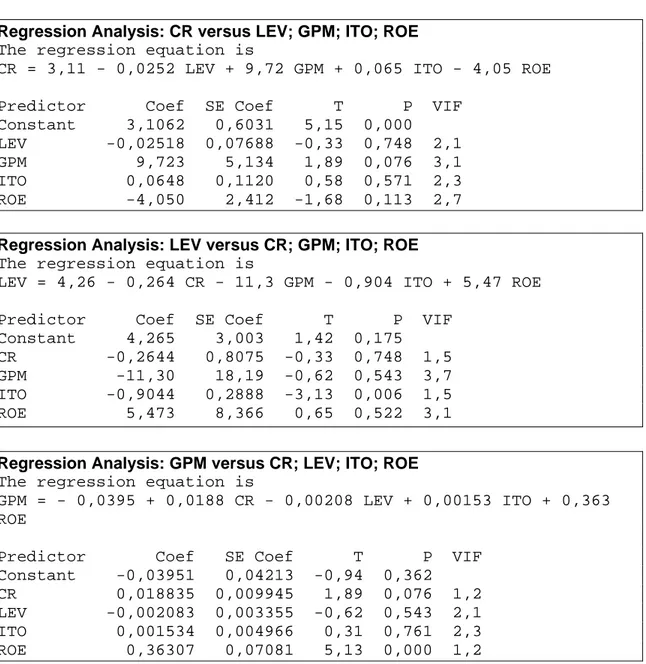

Tabel 24 Uji Multikolinieritas

Regression Analysis: CR versus LEV; GPM; ITO; ROE

The regression equation is

CR = 3,11 - 0,0252 LEV + 9,72 GPM + 0,065 ITO - 4,05 ROE Predictor Coef SE Coef T P VIF

Constant 3,1062 0,6031 5,15 0,000 LEV -0,02518 0,07688 -0,33 0,748 2,1 GPM 9,723 5,134 1,89 0,076 3,1 ITO 0,0648 0,1120 0,58 0,571 2,3 ROE -4,050 2,412 -1,68 0,113 2,7

Regression Analysis: LEV versus CR; GPM; ITO; ROE

The regression equation is

LEV = 4,26 - 0,264 CR - 11,3 GPM - 0,904 ITO + 5,47 ROE Predictor Coef SE Coef T P VIF

Constant 4,265 3,003 1,42 0,175 CR -0,2644 0,8075 -0,33 0,748 1,5 GPM -11,30 18,19 -0,62 0,543 3,7 ITO -0,9044 0,2888 -3,13 0,006 1,5 ROE 5,473 8,366 0,65 0,522 3,1

Regression Analysis: GPM versus CR; LEV; ITO; ROE

The regression equation is

GPM = - 0,0395 + 0,0188 CR - 0,00208 LEV + 0,00153 ITO + 0,363 ROE

Predictor Coef SE Coef T P VIF Constant -0,03951 0,04213 -0,94 0,362 CR 0,018835 0,009945 1,89 0,076 1,2 LEV -0,002083 0,003355 -0,62 0,543 2,1 ITO 0,001534 0,004966 0,31 0,761 2,3 ROE 0,36307 0,07081 5,13 0,000 1,2

Regression Analysis: ITO versus CR; LEV; GPM; ROE

The regression equation is

ITO = - 0,24 + 0,316 CR - 0,420 LEV + 3,9 GPM + 3,43 ROE Predictor Coef SE Coef T P VIF

Constant -0,239 2,171 -0,11 0,914 CR 0,3162 0,5466 0,58 0,571 1,5 LEV -0,4202 0,1342 -3,13 0,006 1,3 GPM 3,86 12,51 0,31 0,761 3,8 ROE 3,431 5,714 0,60 0,557 3,1

Regression Analysis: ROE versus CR; LEV; GPM; ITO

The regression equation is

ROE = 0,138 - 0,0370 CR + 0,00476 LEV + 1,71 GPM + 0,0064 ITO Predictor Coef SE Coef T P VIF

Constant 0,13849 0,08736 1,59 0,132 CR -0,03699 0,02203 -1,68 0,113 1,3 LEV 0,004760 0,007276 0,65 0,522 2,1 GPM 1,7121 0,3339 5,13 0,000 1,4 ITO 0,00642 0,01070 0,60 0,557 2,3

Berdasarkan tabel 24 di atas dinyatakan bahwa matrik korelasi antara variabel bebas (Current Ratio, Gross Profit Margin, Inventory Turnover, dan Return on Equity)

menunjukkan tidak adanya multikolinieritas antara variabel bebas (independent). Hal itu

dibuktikan dari semua nilai VIF < 10. Selanjutnya untuk menguji ketepatan prediksi

dapat ditunjukkan pada tabel 25.

Tabel 25 Tabel klasifikasi

Classification Tablea,b

13 9 91,7 8 30 74,9 81,9 Observed Zscore > 2,9 Zscore<1,81 Y Overall Percentage Step 0 Zscore>2,9 Zscore<1,81 Y Percentage Correct Predicted

Constant is included in the model. a.

The cut value is ,500 b.

Dari hasil overall classification result untuk regresi binary logistic hasilnya

bagus, yaitu sebesar 81,9%. Persentase kebenaran klasifikasi untuk perusahaan yang tidak mengalami financial distress 91,7% sedangkan persentase kebenaran untuk non financial distress sebesar 74,9%.

IV.3.2.2. Estimasi Hasil Regresi Logistik

Uji regresi logistik secara serentak dilakukan terhadap semua variabel independen dengan tingkat signifikansi 5%. Pengujian hipotesis dengan menggunakan regresi logistik dilakukan dengan memasukkan seluruh variabel Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover dan Return on Equity pada kondisi

perusahaan. Pengujian bertujuan untuk melihat pengaruh secara parsial Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover dan Return on Equity terhadap

kondisi perusahaan yang sehat ataupun mengalami financial distress. Hasil pengujian

parameter regresi logistik secara parsial disajikan dalam tabel 26. Tabel 26

Hasil Pengujian Regresi Logistik Secara Serentak Variables in the Equation

-11,240 5098,275 4,861 1 ,768 1,313 23,770 5137,244 2,140 1 ,046 2,104 -180,683 76116,877 ,563 1 ,398 ,000 -,250 1302,892 ,369 1 ,200 ,779 12,086 15665,445 ,595 1 ,499 177312,6 ,011 21899,999 2,316 1 ,795 1,011 CR LEV GPM ITO ROE Constant Step 1a

B S.E. Wald df Sig. Exp(B)

Variable(s) entered on step 1: CR, LEV, GPM, ITO, ROE. a.

Hasil pengujian multivariate menunjukkan bahwa untuk variabel Current Ratio

distress perusahaan. Hal ini berarti besar kecilnya nilai Current Ratio tidak

mempengaruhi kondisi perusahaan apakah akan mengalami financial dstress atau tidak.

Berdasarkan hasil pengujian multivariate menunjukkan bahwa untuk variabel Leverage Ratio memiliki nilai probabilitas sebesar 0,046 < 0,05. Dengan demikian

secara parsial variabel Leverage Ratio berpengaruh secara signifikan terhadap kondisi financial distress perusahaan. Dengan koefisien regresi yang bernilai negatif sebesar

23,770 menunjukkan bahwa semakin besar Leverage Ratio, semakin besar perusahaan

berpeluang untuk mengalami financial distress.

Berdasarkan hasil pengujian multivariate menunjukkan bahwa untuk variabel Gross Profit Margin memiliki nilai probabilitas sebesar 0,398 > 0,05. Dengan demikian

secara parsial variabel Gross Profit Margin tidak berpengaruh secara signifikan terhadap

kondisi financial distress perusahaan. Hal ini berarti besar kecilnya nilai Gross Profit Margin tidak mempengaruhi kondisi perusahaan apakah akan mengalami financial distress atau tidak.

Berdasarkan hasil pengujian multivariate menunjukkan bahwa untuk variabel Inventory Turnover memiliki nilai probabilitas sebesar 0,200 > 0,05. Dengan demikian

secara parsial variabel Inventory Turnover tidak berpengaruh secara signifikan terhadap

kondisi financial distress perusahaan. Hal ini berarti besar kecilnya nilai Inventory Turnover tidak mempengaruhi kondisi perusahaan apakah akan mengalami financial distress atau tidak.

Berdasarkan hasil pengujian multivariate menunjukkan bahwa untuk variabel Return on Equity memiliki nilai probabilitas sebesar 0,499 > 0,05. Dengan demikian

secara parsial variabel Return on Equity tidak berpengaruh secara signifikan terhadap

kondisi financial distress perusahaan. Hal ini berarti besar kecilnya nilai Return on Equity tidak mempengaruhi kondisi perusahaan apakah akan mengalami financial distress atau tidak.

Dari hasil analisis multivariate tersebut dapat dinyatakan bahwa Leverage Ratio

terbukti berpengaruh terhadap kondisi financial distress suatu perusahaan, sedangkan Current Ratio, Gross Profit Margin, Inventory Turnover dan Return on Equity tidak

terbukti berpengaruh secara signifikan terhadap kondisi financial distress perusahaan.

Dengan demikian hipotesis keempat pada penelitian ini tidak ditolak.

Berdasarkan hasil uji univariate dengan uji-t menunjukkan bahwa terdapat

perbedaan rasio keuangan antara perusahaan yang mengalami kondisi financial distress

dengan perusahaan yang juga mengalami financial distress atau dengan perusahaan yang

berada pada daerah grey area. Sementara untuk perbandingan rasio keuangan antara

perusahaan yang tidak mengalami financial distress dengan perusahaan yang berada

pada daerah grey area juga menunjukkan perbedaan yang signifikan. Perusahaan yang

mengalami finansial distress akan memiliki Leverage Ratio dan Inventory Turnover

yang lebih besar dibandingkan dengan perusahaan yang tidak mengalami financial distress maupun yang berada pada grey area, sedangkan untuk Current Ratio, Gross Profit Margin, dan Return on Equity lebih rendah pada perusahaan yang mengalami financial distress dibandingkan dengan yang tidak mengalami financial distress maupun

Hasil analisis multivariate turut menunjukkan bahwa rasio keuangan secara

signifikan dapat digunakan untuk memprediksi kondisi financial distress perusahaan.

Hal ini disebabkan karena rasio keuangan yang terdiri dari Current Ratio, Leverage Ratio, Gross Profit Margin, Inventory Turnover, dan Return on Equity, merupakan

bentuk efektivitas perusahaan dalam menghasilkan laba bersih, menjual persedian, serta dalam hal proporsi hutang terhadap aktiva. Semakin besar Gross Profit Margin, Inventory Turnover, dan Return on Equity maka semakin besar pula laba yang diperoleh

perusahaan. Hal ini berarti perusahaan tidak akan mengalami masalah kesulitan keuangan/financial.

Leverage Ratio menunjukkan besar hutang yang dimiliki perusahaan. Semakin

besar Leverage Ratio, maka artinya semakin besar juga hutang yang dimiliki oleh

perusahaan tersebut. Sebaliknya, jika perusahaan terus-menerus mengalami kerugian yang ditunjukkan dengan menurunnya nilai rasio keuangan, maka hal tersebut akan berpengaruh terhadap kurangnya modal, investasi dan aktiva secara keseluruhan. Hal ini berdampak pada kurangnya jumlah modal yang tersedia untuk membayar kewajiban-kewajiban sehingga perusahaan tidak dapat melunasi kewajiban-kewajiban-kewajiban-kewajibannya. Oleh karena itu, perusahaan mengalami masalah keuangan. Jika kondisi seperti ini terus berlangsung maka aspek keuangan perusahaan akan semakin berkurang dan menyebabkan kondisi financial distress perusahaan tersebut.

Penelitian terdahulu mengenai financial distress yang dilakukan oleh Luciana

(2004) dalam memprediksi financial distress menggunakan rasio keuangan yang berasal

membuktikan bahwa rasio keuangan dapat untuk memprediksi financial distress.

Penelitian ini mendukung penelitian terdahulu yang dilakukan oleh Luciana (2004) bahwa laporan keuangan dapat digunakan untuk memprediksi financial distress suatu

perusahaan. Penelitian ini juga mendukung penelitian yang dilakukan oleh Altman (1968) bahwa Leverage Ratio suatu perusahaan terbukti berpengaruh secara signifikan

terhadap kondisi financial distress suatu perusahaan.