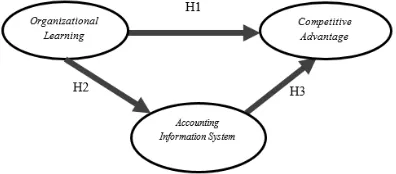

PENGARUH ORGANIZATIONAL LEARNING TERHADAP COMPETITIVE ADVANTAGE MELALUI ACCOUNTING INFORMATION SYSTEM PADA PERUSAHAAN MANUFAKTUR TERBUKA | Wijaya | Business Accounting Review 3850 7279 1 SM

Teks penuh

Gambar

Dokumen terkait

Dari sekia'1 banyak procluk yang ditawarkan oleh Bank Syari'ah MUSTINDO, terdapat satu produk yang menjadi unggulan dan paling dominan digunakan oleh nasabah yaitu

Berdasarkan hasil evaluasi penawaran yang tertuang dalam Berita Acara Evaluasi Penawaran, maka dengan ini ditetapkan dan diumumkan Pemenang Lelang untuk pekerjaan dan kegiatan

Jatinangor, kami Pokja Pengadaan Barang ULP Kabupaten Sumedang mengundang Saudara untuk Pembuktian Kualifikasi Perusahaan yang Saudara pimpin pada :1. Hari

[r]

efesiensi waktu kami tidak akan melayani peserta yang hadir setelah batas akhir yang telah. ditentukan, bagi yang tidak menghadiri Klarifikasi hasil evaluasi ini

6th Vetnam Taiwan Vietnam India Indonesia Russia Russia Russia USA 7th Philippines India Taiwan Korea Korea Indonesia Korea Brazil Brazil. 8 th Malaysia Vietnam Korea Taiwan

Banyak manfaat yang akan diperolah dari tindakanan analisis ini yang dapat diterapkan untuk melihat manajemen risiko sistem informasi yaitu pengembangan ilmu yang berkaitan

Sistem Informasi Manajemen (SIM) atau Management Information System (MIS) dapat didefinisikan sebagai berikut : ” Sistem Informasi Manajemen adalah suatu sistem informasi