3

PENGARUH BIAYA CORPORATE SOCIAL RESPONSIBILTY TERHADAP KINERJA KEUANGAN

Ruth Nathania, Yeterina Widi Nugrahanti, Ari Budi Kristanto

Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana Jl. Diponegoro No. 52-60 Salatiga 50711

email : ari.kristanto@staff.uksw.edu

Abstract

This research aims to know the influence of corporate social responsibility fee on the financial performance of the companies listed on the indonesia stock exchange in the period 2010 to 2012. Corporate social responsibility proxied by employee welfare costs and costs for Community. Sampling techniques in this research is purposive sampling technique. Analysis method used in this research is regression analysis over 85 samples. The results analysis found that the cost of employee has positive effect to total assets turnover. While the cost to the community and the market capitalization (control variables) have no effect on total assets turnover. The cost of employee has positive influence on the return on assets. While the cost to the community of negative effect on the return on assets.

Keywords: corporate social responsibility cost, return on assets, total assets turnover

A. PENDAHULUAN

Masalah sosial yang berkaitan dengan karyawan dan masyarakat dapat memberikan

dampak yang besar bagi perusahaan. Peristiwa yang dialami oleh PT Lapindo Bratas dapat

menjadi cerminan bahwa CSR sangat diperlukan untuk menjaga keharmonisan hubungan

antara perusahaan dengan lingkungan sekitar dan informasinya harus dicerminkan dalam

laporan perusahaan berdasarkan tujuan perusahaan (Januarti dan Dini, 2005). Menurut Ketua

Ikatan Akuntan Kompartemen Akuntan Manajemen (IAI-KAM) sekaligus Direktur Eksekutif

National Center For Sustainability dalam Panggabean dan Deviarti (2012), terdapat empat alasan isu lingkungan semakin signifikan yaitu semakin besar perusahaan diperlukan

akuntabilitas yang lebih tinggi dalam pembuatan keputusan berkaitan dengan operasi, produk,

dan jasa yang dihasilkan. Kedua, aktivis dan LSM (Lembaga Swadaya Masyarakat) bidang

lingkungan hidup telah tumbuh dengan pesat diseluruh dunia termasuk Indonesia. Ketiga,

reputasi dan citra perusahaan dan keempat, perkembangan teknologi komunikasi yang sangat

cepat. Oleh karena itu, perusahaan perlu memperhatikan corporate social responsibility. Secara sederhana menurut Septiana dan Nur (2012) corporate social responsibility

4 ekonomi, lingkungan, dan sosial tanpa mengesampingkan ekspektasi para pemegang saham.

Perusahaan yang berkomitmen tidak hanya sekedar mengejar keuntungan keuangan karena

keuntungan hanya bertahan dalam jangka waktu yang pendek. Untuk mempertahankan

keuntungan dalam jangka panjang maka, perusahaan harus melakukan pembangunan ekonomi

sosial secara berkelanjutan.

Semakin meluasnya tanggung jawab perusahaan menyebabkan perlunya memasukan

unsur sosial ke dalam akuntansi (Januati dan Dini 2005). Identik dengan fungsi akuntansi yaitu

sebagai alat pertanggung jawaban. Konsep inilah yang mendorong timbulnya Social Accounting, Socio Economic Accounting, atau Social Responsibility Accounting (Januarti dan Dini, 2005). Pelaksanaan kegiatan CSR membutuhkan biaya yang cukup besar. Hal ini yang

menyebabkan perusahaan masih menerapkan CSR dengan media yang berbeda-beda cara

pengungkapannya. Macam-macam biaya CSR yang terdapat pada laporan tahunan perusahaan

yaitu biaya kesejahteraan karyawan, biaya untuk komunitas, biaya bina lingkungan, biaya

kemitraan, dan lain-lain (Septiana dan Nur, 2012). Menurut Wibisono (2007: hal 99) terdapat

empat manfaat yang diperoleh bagi perusahaan dengan mengimplementasikan CSR yaitu

perusahaan mendapatkan citra yang positif dari masyarakat luas, mudah memperoleh akses

terhadap modal, dapat mempertahankan sumber daya manusia yang berkualitas, dapat

meningkatkan pengambilan keputusan pada hal-hal yang kritis dan mempermudah pengelolaan

manajemen risiko. Disamping itu, sebuah survei global yang dilakukan oleh The Economist Intelligent Unit menunjukkan bahwa 88 persen eksekutif senior dan investor dari berbagai organisasi menjadikan CSR sebagai pertimbangan utama dalam pengambilan keputusan.

Laba merupakan tujuan utama perusahaan supaya dapat hidup dan berkembangan

sesuai dengan prinsip going concern. Salah satu cara untuk meningkatkan laba perusahaan dengan melakukan kegiatan corporate social responsibility (Septiana dan Nur, 2012).

Corporate Social Responsibility dapat mendorong kinerja keuangan perusahaan. Menurut Mulyadi (2001:416), tujuan utama kinerja adalah untuk memotivasi karyawan dalam

pencapaian sasaran organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan hasil dan tindakan yang diinginkan. Salah satunya

kesejahteraan karyawan merupakan hal yang sangat penting diperhatikan bagi perusahaan

(Septiana dan Nur, 2012). Perusahaan yang telah menerapkan CSR dapat memberikan

5 keuangan yang baik. Salah satu biaya CSR yang berkaitan dengan karyawan yaitu biaya pasca

kerja. Selain itu komunitas masyarakat juga berperan penting bagi perusahaan karena, mereka

yang memberikan hasil pendapatan operasional bagi perusahaan yang dapat mendorong kinerja

keuangan. Salah satu biaya yang berkaitan dengan komunitas ditelusur dari akun sumbangan

atau donation (Mardiandari dan Rustiyaningsih, 2013).

Beberapa penelitian mengenai pengungkapan CSR dan biaya CSR terhadap kinerja

keuangan pernah dilakukan. Tsoutsoura (2004), Foote et al (2010), Choi (2010), Resturiyani

(2012), Darwis (2013), Shahnaz (2013), dan Simanjuntak (2013) menemukan bahwa Corporate

Social Responsibility (CSR) berpengaruh signifikan terhadap kinerja. Sedangkan penelitian

yang dilakukan oleh Yaparto et al (2013), Cahyono (2011) dan Widaryanti (2007)

menunjukkan bahwa pengungkapan CSR tidak berpengaruh terhadap kinerja keuangan.

Penelitian sebelumnya yang menggunakan biaya CSR yaitu Primawati (2010) serta

Yusrianti dan Chandra (2012) menemukan biaya kesejahteraan karyawan tidak berpengaruh

terhadap total assets turnover. Mardiandari dan Rustiyaningsih (2013) menemukan biaya kesejahteraan karyawan berpengaruh positif terhadap total assets turnover dan return on assets. Sedangkan hasil yang ditemukan Januarti dan Apriyanti (2005) menemukan biaya kesejahteraan karyawan berpengaruh negatif terhadap total assets turnover. Septiana dan Nur (2012) serta Januarti dan Dini (2005) menemukan biaya kesejahteraan karyawan berpengaruh

negatif terhadap return on aseets. Berbeda dengan hasil Primawati (2010) tidak menemukan pengaruh terhadap return on assets.

Mardiandari dan Rustiyaningsih (2013) serta Januarti dan Apriyanti (2005)

menemukan hasil yang sama yaitu biaya untuk komunitas berpengaruh positif terhadap total assets turnover. Sedangkan Primawati (2010) serta Yusrianti dan Chandra (2012) biaya untuk komunitas tidak berpengaruh terhadap total assets turnover. Hasil penelitian Primawati (2010) ditemukan biaya untuk komunitas berpengaruh positif terhadap return on assets. Mardiandari dan Rustiyaningsih (2013) serta Januarti dan Dini (2005) menemukan biaya untuk komunitas

tidak berpengaruh terhadap return on assets.

Penelitian ini merupakan replikasi dari penelitian Mardiandari dan Rustiyaningsih

(2013) yang menggunakan sampel perusahaan manufaktur di BEI selama periode 2008-2010.

Penelitian tersebut bertujuan untuk menguji pengaruh tanggung jawab sosial perusahaan

6 kesejahteraan karyawan (biaya pasca kerja) dan biaya untuk komunitas (sumbangan). Kinerja

keuangan dari penelitian tersebut dilihat melalui kinerja aktivitas dan profitabilitasnya. Hasil

penelitiannya menunjukkan bahwa biaya kesejahteraan karyawan berpengaruh positif terhadap

kinerja aktivitas dan profitabilitas sedangkan biaya untuk komunitas hanya berpengaruh positif

terhadap kinerja aktivitasnya saja. Beberapa peneliti menunjukkan hasil penelitian yang

berbeda-beda. Oleh karena itu, peneliti ingin meneliti kembali di tahun berikutnya dengan

semua sektor di Bursa Efek Indonesia.

Tujuan dari penelitian ini untuk mengetahui pengaruh biaya CSR yang meliputi biaya

kesejahteraan karyawan dan biaya untuk komunitas terhadap kinerja keuangan yang terdiri dari

kinerja profitabilitas perusahaan (return on asset) dan kinerja aktivitas perusahaan (total asset turnover). Penelitian ini hanya menggunakan dua variabel karena sejalan dengan penelitian Mardiandari dan Rustiyaningsih (2013).

Perbedaan dengan penelitian Mardiandari dan Rustiyaningsih (2013) yaitu periode

yang dipakai antara tahun 2010-2012 dan menggunakan semua sektor di berbagai industri

untuk dapat melihat variasi biaya CSR antar industri yang berbeda. Sedangkan penelitian

Mardiandari dan Rustiyaningsih (2013) hanya pada perusahaan di sektor manufaktur. Serta

penambahan variabel kapitalisasi pasar sebagai variabel kontrol atas kinerja. Perusahaan besar

pada umumnya lebih aktif dan dalam inisiatif dalam publikasi performa sosial daripada

perusahaan kecil. Pada saat yang bersamaan, ukuran perusahaan juga dapat berdampak

terhadap kinerja keuangan perusahaan (Chen dan Metcalf, 1980 dalam William, 2012).

Melalui penelitian ini diharapkan dapat memberikan kontribusi bagi perusahaan, dapat

memberikan pandangan bahwa pentingnya perusahaan menerapkan CSR bagi karyawan dan

komunitas masyarakat. Bagi investor, dapat memberikan pandangan dan bahan pertimbangan

lebih mendalam dalam pengambilan keputusan yaitu tidak hanya berasal dari informasi laba

tetapi pertanggung jawaban perusahaan kepada komunitas masyarakat.

B. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Corporate Social Responsibility dan Biaya Corporate Social Responsibility

Menurut TheWorld Business Council for Sustainability Development (WDCSD) dalam Nugrahanti (2009), Corporate Social Responsibility atau tanggung jawab sosial perusahaan didefinisikan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan

7 keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas

kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Apabila perusahaan menjalankan aktivitas bisnisnya harus menetapkan anggaran dan biaya

yang diperhitungkan sebagai biaya perseroan (PP NO 47, 2012).

Biaya corporate social responsibility menurut Septiana dan Nur (2012) meliputi (1) praktik ketenagakerjaan yang ditelusur melalui akun gaji, upah, bonus, tunjangan,

kesejahteraan karyawan, pasca kerja; (2) lingkungan, yang ditelusur melalui akun sumbangan,

iuran, pelatihan dan pendidikan, hubungan masyarakat, bina lingkungan; (3) pelibatan dan

pengembangan masyarakat melalui program kemitraan yang ditelusur melalui akun program

kemitraan, dana pinjaman, ikatan kerjasama, dan sponsor. Dalam penelitian ini menggunakan

biaya pasca kerja dan biaya untuk komunitas. Biaya pasca kerja menurut PSAK 24 No. 24

paragraf 8 adalah imbalan kerja (selain pesangon PKK dan imbalan berbasis ekuitas) yang

terutang setelah pekerja selesai masa kerjanya (IAI 2002). Sedangkan biaya untuk komunitas

adalah biaya yang digunakan untuk masyarakat atau sekelompok organisme yang saling

berinteraksi dengan perusahaan (Mardiandari dan Rustiyaningsih, 2013).

Teori Stakeholder

Menurut Simanjuntak (2013), stakeholders merupakan orang atau kelompok orang yang dapat mempengaruhi atau dipengaruhi oleh berbagai keputusan, kebijakan, maupun

operasi perusahaan. Stakeholders adalah orang/instansi (pemegang saham, manajemen, karyawan, pemasok, konsumen, masyarakat di sekitar pabrik atau lokasi perusahaan

(masyarakat lokal), masyarakat luas, pemerintah, lingkungan hidup) yang berkepentingan

dengan suatu bisnis (Bertens, 2004) dalam (Mardiandari dan Rustiyaningsih, 2013). Pergeseran

orientasi dari stakeholder merupakan penyebab munculnya isu tanggung jawab sosial

perusahaan. Ada beberapa alasan perusahaan perlu memperhatikan stakeholders yaitu isu lingkungan yang dapat mengganggu kualitas hidup masyarakat, tuntutan terhadap perlunya

produk-produk yang bersahabat dengan lingkungan, para investor lebih memilih berinvestasi

pada perusahaan yang memiliki dan mengembangkan program lingkungan, LSM (Lembaga

Swadaya Masyarakat) yang kritis pada perusahaan yang kurang peduli terhadap lingkungan

(Januarti dan Dini, 2005).

Dalam perkembangannya, perusahaan tidak hanya bertanggung jawab kepada para

8 Menurut Budimanta (2008) dalam Nugrahanti (2009) teori stakeholder digunakan suatu

perusahaan untuk menganalisis kepada siapa perusahaan harus bertanggung jawab. Menurut

The Clarkson Center For Business Ethics (1999) dalam Magness (2008) stakeholders terdiri dari dua macam yaitu primary stakeholders merupakan pihak-pihak yang mempunyai kepentingan secara ekonomi terhadap perusahaan dan menanggung resiko. Contoh primary stakeholders adalah investor, kreditor, karyawan, pemerintah, komunitas lokal. Sedangkan

secondary stakeholders dimana sifat hubungan keduannya saling mempengaruhi namun keberlangsungan hidup perusahaan secara ekonomi tidak ditentukan oleh stakeholders jenis ini. Contoh secondary stakeholders yaitu media dan kelompok kepentingan seperti lembaga sosial masyarakat, serikat buruh, dan sebagainya.

Pendekatan stakeholder menurut Budimanta dkk (2008) yaitu new corporate relation

menekankan pada kolaborasi antara perusahaan dengan seluruh stakeholdernya. Hubungan

perusahaan dengan internal stakeholders dibangun berdasarkan konsep kebermanfaatan yang membangun kerjasama untuk bisa menciptakan kesinambungan usaha perusahaan. Sedangkan

hubungan dengan stakeholder di luar perusahaan bukan hanya bersifat transaksional dan jangka

pendek namun lebih kepada hubungan yang bersifat fungsional yang bertumpu pada kemitraan

selain usaha untuk menghimpun kekayaan yang dilakukan oleh perusahaan, perusahaan juga

berusaha untuk bersama-sama membangun kualitas kehidupan external stakeholders. Kelangsungan hidup perusahaan tergantung dari dukungan stakeholder. Salah satu bentuk

komunikasi antara perusahaan dengan stakeholder yaitu melalui corporate social responsibility.

Kinerja Keuangan

Menurut Standar Akuntansi Keuangan, pengertian kinerja keuangan terkait dengan

tujuan laporan keuangan, yaitu penghasilan bersih atau laba seringkali digunakan sebagai

ukuran kinerja atau sebagai dasar bagi ukuran yang lain seperti return on investment atau

earnings per share. Ukuran kinerja keuangan yaitu kenaikan profitabilitas dan efektivitas perusahaan dalam menggunakan sumber daya yang dimilikinya yang biasa dinyatakan dalam

rasio-rasio keuangan. Analisis rasio keuangan merupakan dasar untuk menilai dan

menganalisis prestasi operasi perusahaan atau kinerja keuangan perusahaan (Indriana et al.

9 Pengukuran kinerja keuangan dapat diukur melalui rasio likuiditas, leverage, aktivitas,

dan profitabilitas. Di dalam penelitian ini menggunakan rasio aktivitas dan profitabilitas.

Kinerja aktivitas adalah menurut Raharjaputra (2009: 199) rasio yang mengukur seberapa

efektif perusahaan menggunakan sumber dayanya. Suatu perusahaan dapat menggunakan

setiap akun untuk dikonversikan menjadi penjualan atau kas. Kinerja profitabilitas menurut

Harahap (2006: 304) menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah

karyawan, jumlah cabang dan sebagainya.

Rasio yang digunakan untuk menilai kinerja aktivitas dan profitabilitas perusahaan

dalam penelitian ini adalah total assets turnover dan return on assets. Penelitian ini menggunakan total assets turnover untuk melihat rasio aktivitasnya. Total assets turnover

digunakan untuk menilai kinerja keuangan perusahaan karena memiliki kemampuan untuk

menghubungkan pendapatan yang diperoleh dari penjualan dengan jumlah aktiva yang

digunakan untuk menghasilkan pendapatan tersebut (Simanjuntak, 2013). Peneliti

menggunakan return on assets untuk melihat rasio profitabilitasnya. Menurut (Utomo, 1999) dalam Nugrahanti (2009) keunggulan penggunaan rasio return on asset antara lain sebagai alat ukur yang komprehensif, yang mana seluruh item yang mempengaruhi laporan keuangan dapat

tercermin dari rasio ini; mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut,

merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung

jawab terhadap profitabilitas dan unit usaha, sebagai ukuran efisiensi operasi yang utama, dan

merupakan rasio yang paling dapat dikendalikan oleh manajemen perusahaan (Suharli

2006:295).

Hipotesis

Biaya Kesejahteraan Karyawan dan Kinerja Aktivitas

Karyawan termasuk sebagai suatu aset perusahaan terhadap nilai tambah perusahaan

(Solikhah et al, 2010). Menurut Mardiandari dan Rustiyaningsih (2013) biaya kesejahteraan

akan dapat meningkatkan kepuasaan kerja yang mempengaruhi produktivitas karyawan dan

akan berimplikasi terhadap kemampuan perusahaan menciptakan pendapatan melalui

penjualan. Gibson et.al (1992) dalam Januarti (2005) menyatakan bahwa kepuasan kerja

berasal dari berbagai aspek seperti, upah, kesempatan promosi, kebijakan dan prosedur,

10 karyawannya dapat mempengaruhi produktifitas karyawan tersebut karena karyawan memilki

pandangan yang baik terhadap kebijakan perusahaannya. Sehingga karyawan bekerja lebih

produktif dan dapat meningkatkan aktivitas penjualan. Kinerja aktivitas yang meningkat

menunjukkan pemanfaatan seluruh aset untuk menghasilkan penjualan lebih efektif dan efisien.

Dalam penelitian Mardiandari dan Rustiyaningsih (2013) menunjukkan bahwa biaya

kesejahteraan karyawan berpengaruh positif terhadap total assets turnover dan Simanjuntak (2013) menunjukkan bahwa corporate social responsibility berpengaruh total assets turnover. H1: biaya kesejahteraan karyawan berpengaruh positif terhadap kinerja aktivitas.

Biaya Untuk Komunitas dan Kinerja Aktivitas

Dalam melakukan kegiatan operasional, perusahaan tidak lepas dari lingkungan

disekitarnya. Perusahaan yang melakukan kegiatan CSR dapat meningkatkan citra perusahaan

dimata masyarakat. Menurut Mardiandari dan Rustiyaningsih (2013) perusahaan yang

memiliki kepedulian sosial akan mendapatkan simpati dari masyarakat, dan sebagai akibatnya

perusahaan tersebut akan memiliki penjualan yang baik karena masyarakat memberikan

apresiasi dengan mengkonsumsi produk perusahaan tersebut. Ketika perusahaan

memperhatikan masyarakat sekitarnya maka masyarakat tersebut menjadi loyal terhadap

perusahaan. Hal tersebut memberikan citra yang baik bagi perusahaan sehingga perusahaan

dapat menjalankan kegiatan operasionalnya. Semakin produktif jalannya operasional

perusahaan menunjukkan efisiensi perputaran aset tersebut. Januarti dan Apriyanti (2005)

menunjukkan bahwa biaya untuk komunitas (donasi) memiliki korelasi positif terhadap ATO.

Januarti dan Dini (2005) dalam Mardiandari dan Rustiyaningsih 2013) juga menunjukkan biaya

untuk komunitas berhubungan positif dan berpengaruh signifikan terhadap ATO.

H2: biaya untuk komunitas berpengaruh positif terhadap kinerja aktivitas.

Biaya Kesejahteraan Karyawan dan Kinerja Profitabilitas

Ketika perusahaan memperhatikan kesejahteraan karyawannya maka karyawan

tersebut akan bekerja lebih produktif sehingga menghasilkan peningkatan penjualan. Ketika

penjualannya mengalami peningkatan secara otomatis laba yang diperoleh semakin besar.

Biaya kesejahteraan karyawan dapat mempengaruhi kenaikan harga produk. Perusahaan yang

melakukan kegiatan CSR akan mendapat tanggapan yang positif dari karyawannya. Karyawan

11 perusahaan melakukan aktivitas sosialnya. Dengan demikian masyarakat akan menerima harga

dan kualitas dari produk tersebut sehingga dapat meningkatkan penjualan perusahaan.

Karyawan akan menjadi lebih loyal sehingga tujuan jangka panjang perusahaan akan tercapai

(Mardiandari dan Rustiyaningsih, 2013). Loyalitas karyawan dapat meningkatkan kinerja

profitabilitasnya. Peningkatan kinerja profitabilitas menunjukkan tingkat pengembalian aset

perusahaan lebih efektif dan efisien dalam penggunaannya. Primawati (2010) dan Mardiandari

Rustiyaningsih (2013) menunjukkan bahwa biaya kesejahteraan karyawan berpengaruh positif

terhadap ROA.

H3: biaya kesejahteraan karyawan berpengaruh positif terhadap kinerja profitabilitas.

Biaya Untuk Komunitas dan Kinerja Profitabilitas

Ketika perusahaan memperhatikan masyarakat sekitar akan mempengaruhi kegiatan

operasional perusahaan. Masyarakat dan konsumen yang merespon aktivitas sosial perusahaan

akan semakin loyal terhadap produk yang dihasilkan oleh perusahaan tersebut (Mardiandari

dan Rustiyaningsih, 2013). Loyalitas masyarakat terhadap produk akan mampu meningkatkan

penjualan sehingga perolehan keuntungan perusahaan akan ikut meningkat. Semakin efektif

dan efisien kinerja aktivitasnya dapat menghasilkan pendapatan yang lebih besar. Kepercayaan

dan penilaian tentang perusahaan yang berasal dari masyarakat dan konsumen menjadikan

pengaruh terhadap peningkatan profitabilitasnya. Hasil penelitian dari Isnafi (2013)

menunjukkan brand community berpengaruh secara positif terhadap loyalitas konsumen. Primawati (2010) menemukan bahwa biaya untuk komunitas berpengaruh positif terhadap

return on assets.

H4: biaya untuk komunitas berpengaruh terhadap kinerja profitabilitas.

C. METODE PENELITIAN

Populasi dan Teknik Pengambilan Sampling

Populasi yang digunakan dalam penelitian ini adalah perusahaan yang listing di Bursa

Efek Indonesia pada periode 2010-2012 untuk semua sektor. Penelitian ini menggunakan data

sekunder yang diakses melalui www.idx.co.id. Teknik pengambilan sampel yang digunakan

dalam penelitian ini adalah teknik purposive sampling dengan kriteria:

1. Perusahaan yang menyajikan Laporan keuangan tahunan lengkap atas rincian

12 karyawan (pasca kerja) dan biaya untuk komunitas (sumbangan dan donasi)

terpisah dalam akun lain.

2. Laporan keuangannya disajikan dalam bentuk satuan mata uang rupiah.

Variabel penelitian

1. Variabel independen untuk pengungkapan biaya CSR yang digunakan adalah biaya

kesejahteraan karyawan yang diproksi oleh biaya pasca kerja dan biaya untuk

komunitas yang diproksi oleh donasi dan sumbangan. Menurut PSAK 24 tahun 2013

biaya pasca kerja adalah imbalan kerja (selain pesangon dan imbalan kerja jangka

pendek) yang terutang setelah pekerja menyelesaikan kontrak kerja. Biaya untuk

komunitas adalah biaya yang digunakan untuk masyarakat atau kelompok organisme

yang saling berinteraksi dengan perusahaan (Mardiandari dan Rustiyaningsih, 2013).

2. Variabel dependen yang digunakan dalam penelitian ini adalah variabel kinerja

keuangan yang diproksi melalui rasio aktivitas dan profitabilitas yang dihitung melalui

ATO dan ROA. Rasio aktivitas total assets turnover dihitung dari ��

� � � � ℎ .

Sedangkan rasio profitabilitas return on assets dihitung dari � � � ℎ

� � � .

3. Variabel kontrol (ukuran) perusahaan dilihat dari kapitalisasi pasar. Biaya corporate social responsibility yang dikeluarkan tiap perusahaan berbeda-beda tergantung dari besar kecilnya perusahaan. Besar kecilnya perusahaan dilihat dari nilai dari suatu

perusahaan ketika dijual saat ini dengan menggunakan kapitalisasi pasarnya.

Perusahaan yang kapitalisasi pasarnya tinggi merupakan perusahaan besar yang mampu

bersaing dan mampu menjaga bahkan meningkatkan kinerja keuangannya. Hal ini

disebabkan bagi perusahaan merupakan suatu kewajiban agar para investor tertarik

menanamkan investasi (Resturiyani, 2012).

Metode Analisis Data

Pengujian untuk hipotesis penelitian ini menggunakan teknik analisis regresi berganda.

Uji asumsi klasik dilakukan terlebih dahulu sebelum melakukan analisis regresi berganda. Uji

(K-13

S)), dan uji heterokedastisitas (uji glejser). Selain itu, teknik analisis juga meliputi koefisien determinasi dan uji statistik F (Ghozali, 2011:103).

Analisis Regresi Berganda

Analisis ini digunakan untuk mengukur pengaruh lebih dari satu variabel bebas yaitu

biaya CSR yang di proksi melalui biaya pasca kerja dan biaya untuk komunitas terhadap

variabel terikat yaitu kinerja keuangan yang diproksi melalui ROA dan ATO. Biaya corporate social responsibility yang dikeluarkan oleh perusahaan terdapat perbedaan bagi perusahaan besar dan kecil. Oleh sebab itu penelitian ini menggunakan variabel kontrol untuk ukuran

perusahaan SIZE yang dilihat dari kapitalisasi pasarnya. Analisis regresi untuk model konsisten

dengan Mardiandari dan Rustiyaningsih (2013) dan dengan penambahan variabel kontrol

ukuran perusahaan untuk model regresi yang pertama yaitu sebagai berikut:

ATO = α+β1WELF+ β 2COM+ β 3SIZE

Y = ATO

a = Konstanta

β 1, β 2 = Koefisien Regresi WELF = Biaya Pasca Kerja

COMM = Biaya Untuk Komunitas

SIZE = Ukuran perusahaan

Dan analisis regresi untuk model yang kedua yaitu sebagai berikut:

ROA = α+β1WELF+ β 2COM+ β 3SIZE

Y = ROA

a = Konstanta

β 1, β 2 = Koefisien Regresi WELF = Biaya Pasca Kerja

COMM = Biaya Untuk Komunitas

SIZE = Ukuran perusahaan

D. HASIL ANALISIS DAN PEMBAHASAN

14 Populasi yang digunakan yaitu semua perusahaan yang terdaftar di Bursa Efek

Indonesia periode 2010 sampai dengan 2012. Pada tabel dibawah ini menunjukkan proses

[image:14.595.109.487.196.382.2]pengambilan sampel penelitian untuk masing-masing tahun.

Tabel 4.1 Pengambilan Sampel Penelitian

Keterangan 2010 2011 2012

Jumlah perusahaan 428 446 472

Perusahaan yang datanya tidak lengkap (393) (392) (413)

Laporan keuangan disajikan dalam

bentuk satuan mata uang asing

(8) (26) (29)

[image:14.595.107.484.198.381.2]Total Sampel 27 28 30

Tabel 4.1 menunjukkan proses pengambilan sampel penelitian untuk 3 tahun periode

pengamatan. Total sampel yang terbentuk periode 2010 sampai dengan 2012 yaitu 85 sampel

yang digunakan untuk penelitian.

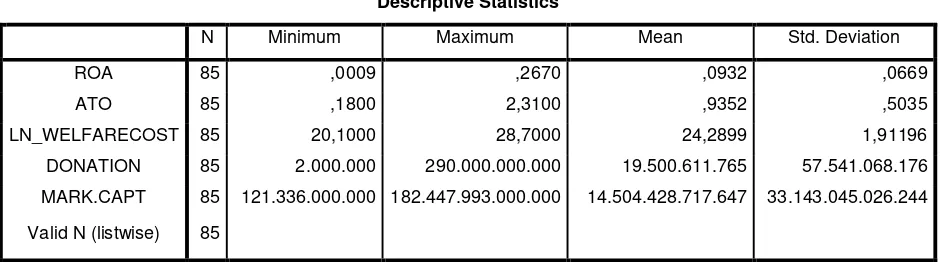

Statistik Deskriptif

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 85 ,0009 ,2670 ,0932 ,0669

ATO 85 ,1800 2,3100 ,9352 ,5035

LN_WELFARECOST 85 20,1000 28,7000 24,2899 1,91196

DONATION 85 2.000.000 290.000.000.000 19.500.611.765 57.541.068.176

MARK.CAPT 85 121.336.000.000 182.447.993.000.000 14.504.428.717.647 33.143.045.026.244

Valid N (listwise) 85

Pada tabel 4.2 menunjukkan bahwa profitabilitas atau return on assets memiliki rata-rata 9,32 persen artinya ketika aset mengalami kenaikan 1 persen dapat menghasilkan tingkat

pengembalian sebesar 9,32 persen. Hal ini menunjukkan keefektifan seluruh perusahaan di

dalam menghasilkan laba dengan menggunakan asetnya. Statistik deskriptif untuk aktivitas

[image:14.595.64.534.507.638.2]15 tahunnya ketika penjualan mengalami kenaikan 1 rupiah dapat menghasilkan tingkat

perputaran aset sebesar 0,93 kali. Hal ini menunjukkan bahwa seluruh perusahaan sudah

memanfaatkan asetnya untuk menghasilkan penjualan dengan efisien dan efektif.

Hasil statistik biaya kesejahteraan masyarakat yang diproksi melalui biaya pasca kerja

dihitung dengan logaritma natural menunjukkan rata-ratanya 2.428. Jika dilihat dari nilai

minimum 2.010 dan maksimum 2.870 welfare cost memiliki rentang yang cukup dekat. Nilai minimum logaritma natural 2.010 dimiliki oleh PT Bumi Teknokultura Unggul Tbk sedangkan

nilai maksimum logaritma natural 2.870 dimiliki oleh PT Telekomunikasi Indonesia (Persero)

Tbk. Berdasarkan hasil penelitian rata-rata semua perusahaan telah melaksanakan kegiatan

corporate social responsibility untuk kesejahteraan karyawannya. Hal ini dapat dibuktikan

dengan adanya peraturan mengenai imbalan kerja yang terdapat di PSAK sampai dengan revisi

yang diberlakukan secara efektif tanggal 1 januari 2012 telah dilaksanakan.

Biaya untuk komunitas yang diproksi melalui sumbangan memiliki rata-rata sebesar Rp

19.500.611.765 tiap tahunnya. Jika dilihat dari nilai maksimum Rp 290.000.000.000 dan

minimum Rp 2.000.000 memiliki rentang yang cukup jauh. Nilai minimum tersebut dimiliki

oleh PT Bumi Teknokultura Unggul Tbk. Akan tetapi perusahaan ini merupakan perusahaan

besar yang tergolong cukup memadai Rp 1.091.948.000.000 hanya dapat memberikan

sumbangan yang belum cukup memadai. Sedangkan, perusahaan yang memiliki biaya untuk

komunitas tertinggi PT Telekomunikasi Indonesia (Persero) Tbk juga merupakan perusahaan

besar dapat memberikan sumbangan cukup besar bagi masyarakat dengan nilai kapitalisasi

pasar Rp 142.127.995.000.000.

Pengujian Asumsi Klasik (Ghozali, 2011:173)

Hipotesis penelitian ini diuji dengan menggunakan teknik analisis regresi berganda.

Akan tetapi model regresi ini harus terbebas dari asumsi klasik terlebih dahulu supaya data

dapat dikatakan bersifat BLUE (Best Linear Unbiased Estimator). Uji asumsi klasik ini terdiri dari uji multikolinearitas, uji autokorelasi, uji normalitas, dan uji heterokedastisitas. Berikut ini

akan dibahas mengenai uji multikolinearitas terlebih dahulu.

Pada hasil uji multikolinearitas nilai tolerance untuk persamaan kinerja profitabilitas dan kinerja aktivitas menunjukkan hasil yang sama yaitu sebesar 0,375 sampai dengan 0,518.

16 menunjukkan tidak ada multikolinearitas karena nilai tolerance lebih dari 0,1 dan nilai variance inflation factor kurang dari 10. Setelah uji multikolinearitas dilanjutkan dengan uji autokorelasi.

Pada hasil uji autokorelasi dengan durbin watson menunjukkan kinerja profitabilitas

dan kinerja aktivitas nilainya 1,933 dan 1,640. Hasil tersebut menunjukan bahwa tidak terjadi

autokorelasi karena nilai durbin watson diantara -2 dan +2.

Pada pengujian asumsi klasik untuk uji normalitas menggunakan uji non parametrik

Kolmogorov-Smirnov (K-S) untuk persamaan kinerja profitabilitas dan kinerja aktivitas. Kinerja profitabilitas ini diproksi melalui return on assets. Pada pengujian pertama data tidak berdistribusi normal. Oleh karena itu diperbaiki dengan mentransformasi model penelitian

semilog dengan logaritma natural pada variabel welfare cost (Ghozali, 2007). Sehingga model penelitiannya berubah menjadi:

ATO=α+logβ1 WELF+ β 2COM+ β 3SIZE dan

ROA=α+logβ1WELF+ β 2COM+ β 3SIZE

Pada pengujian ini didapatkan hasil nilai Asymp.Sig. (2-tailed) sebesar 0,353. Hal ini menunjukkan bahwa residual berdistribusi normal karena 0,353 lebih besar dari nilai

signifikansi 0,05. Sedangkan untuk persamaan kinerja aktivitas yang diproksi melalui total assets turnover mendapatkan hasil nilai Asymp.Sig. (2-tailed) sebesar 0,629. Hal ini menunjukkan bahwa residual berdistribusi normal karena 0,629 lebih besar dari nilai

signifikansi 0,05.

Dan yang terakhir untuk uji asumsi klasik yaitu uji heterokedastisitas. Pada uji

heterokedastisitas ini menggunakan uji glejser yaitu dengan meregresikan nilai absolut

residualnya. Hasil dari uji glejser untuk persamaan kinerja profitabilitas nilai signifikansinya

0,101 sampai dengan 734. Nilai tersebut menunjukkan lebih besar dari signifikansi 0,05 dapat

disimpulkan data memiliki varians yang sama atau tidak terjadi heterokedastisitas. Hasil uji

untuk persamaan kinerja aktivitas juga menunjukkan hal yang sama yaitu 0,252 sampai dengan

0,961. Hal tersebut menunjukkan bahwa data memiliki varians yang sama atau tidak terjadi

heterokedastisitas karena lebih besar dari 0,05.

Pengujian Hipotesis

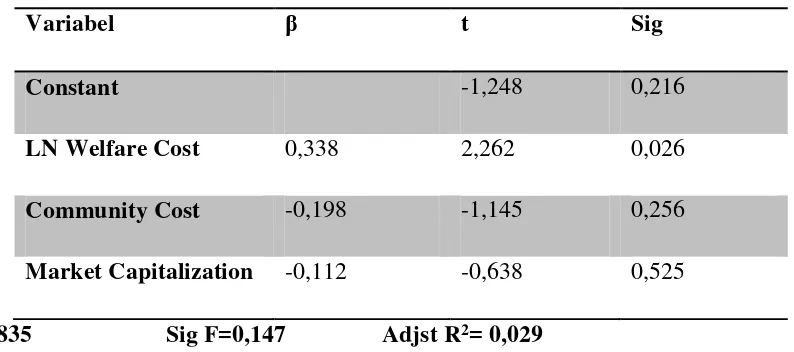

17 Pada tabel dibawah ini menampilkan hasil dari pengujian regresi berganda untuk

persamaan kinerja aktivitas (total assets turnover) bagi variabel independen dan variabel kontrol.

Tabel 4.3 Ringkasan Hasil Uji Regresi Kinerja Aktivitas

Variabel β t Sig

Constant -1,248 0,216

LN Welfare Cost 0,338 2,262 0,026

Community Cost -0,198 -1,145 0,256

Market Capitalization -0,112 -0,638 0,525

F=1,835 Sig F=0,147 Adjst R2= 0,029

Berdasarkan tabel 4.3 diatas menunjukkan nilai Adjusted R2 0,029 dapat diartikan

bahwa biaya kesejahteraan karyawan, biaya untuk komunitas, dan kapitalisasi pasar hanya

memberikan pengaruh yang sangat kecil terhadap variabel total assets turnover sebesar 2,9 persen. Sedangkan untuk 97,1 persennya dipengaruhi oleh faktor-faktor lain diluar ketiga

variabel independen diatas.

Biaya Kesejahteraan Karyawan dan Kinerja Aktivitas

Hasil uji regresi untuk hipotesis pertama yaitu biaya kesejahteraan karyawan nilai β

0,338 dengan signifikansi 0,026 menunjukkan hipotesis pertama diterima. Hal ini dapat

disimpulkan bahwa biaya kesejahteraan berpengaruh positif terhadap kinerja aktivitas karena

nilai signifikansi kurang dari 0,05. Hasil dari hipotesis ini menjelaskan bahwa perusahaan yang

memaksimalkan kesejahteraan karyawannya dapat meningkatkan kinerja aktivitas karyawan

tersebut. Karyawan yang diperhatikan kesejahteraannya memiliki pandangan yang baik

terhadap kebijakan perusahaan. Sehingga karyawannya menjadi lebih loyal dalam bekerja dan

dapat meningkatkan penjualan. Ketika karyawan perusahaan lebih loyal dapat diartikan bahwa

pemanfaatan aset perusahaan yang digunakan lebih efisien untuk menghasilkan penjualan.

Hasil penjualan yang tinggi mampu menghasilkan kinerja aktivitas yang tinggi juga dengan

asumsi tidak ada penambahan karyawan baru. Hasil penelitian ini sejalan dengan penelitian

yang dilakukan oleh (Mardiandari dan Rustiyaningsih, 2013). Hasil penelitian ini dibuktikan

18 2.927.000.000.000,- dan memiliki perputaran aset sebesar 0,69 kali (diatas rata-rata).

Sedangkan perusahaan yang memiliki biaya pasca kerja paling rendah Rp 534.000.000

dibuktikan oleh PT Bumi Teknokultura Unggul Tbk dengan perputaran aset 0,57 kali (dibawah

rata-rata).

Biaya Untuk Komunitas dan Kinerja Aktivitas

Hasil pengujian hipotesis yang kedua yaitu biaya untuk komunitas yang diproksi

melalui sumbangan nilai β -0,198 dengan signifikansi 0,256. Hasil penelitian dapat dikatakan bahwa hipotesis yang kedua ditolak karena nilai signifikansi sumbangan lebih besar dari 0,05.

Dengan kata lain, biaya untuk komunitas tidak berpengaruh terhadap kinerja aktivitas. Hal ini

menjelaskan bahwa semakin efisiennya perputaran aset tidak tergantung oleh seberapa besar

perhatian perusahaan terhadap masyarakatnya. Kemungkinan masyarakat tidak hanya

memiliki citra baik untuk perusahaan tertentu ketika perusahaan memberikan sumbangan untuk

komunitas. Hasil penelitian ini sejalan dengan penelitian Yusrianti dan Chandra (2012) yang

menemukan bahwa biaya untuk komunitas tidak berpengaruh terhadap total assets turnover

karena kesadaran publik masih rendah pada biaya corporate social responsibility. Selain itu dikarenakan penelitian periode jangka waktu yang dipakai hanya tiga tahun saja. Mengingat

manfaat corporate social responsibility dapat dirasakan dalam jangka panjang. Hasil penelitian ini dibuktikan oleh PT Indofood Sukses Makmur Tbk yang memiliki biaya komunitas Rp

164.013.000.000,- diatas rata-rata Rp 19.500.611.765,- kinerja aktivitasnya 0,85 kurang dari

rata-rata 0,93.

Ukuran Perusahaan dan Kinerja Aktivitas

Hasil pengujian untuk variabel kontrol ukuran perusahaan yang dilihat dari kapitalisasi

pasar nilai β -0,112 dengan signifikansi 0,525. Hipotesis untuk variabel kontrol ditolak. Hal ini dapat disimpulkan bahwa kapitalisasi pasar tidak berpengaruh terhadap total assets turnover

karena nilai signifikansi kurang dari 0,05. Dengan kata lain, kapitalisasi pasar tidak dapat

dijadikan sebagai bahan pertimbangan. Besar kecilnya nilai kapitalisasi pasar tidak

mempengaruhi kinerja aktivitasnya. Berdasarkan data yang diperoleh dari ICMD jumlah

perusahaan mengalami peningkatan dari 428 menjadi 472 emiten. Peningkatan ini

menunjukkan daya saing antar perusahaan menjadi lebih ketat. Perusahaan besar dan

perusahaan kecil dalam sektor yang sama bersaing dalam penjualan. Hal ini dibuktikan oleh

19 tetapi perputaran asetnya 0,76 (dibawah rata-rata). Sedangkan PT Multi Indocitra Tbk memiliki

perputaran aset 1,19 (diatas rata-rata) tetapi kapitalisasi pasarnya sebesar Rp 228.000.000.000,-

(dibawah rata-rata)

Biaya Corporate Social Responsibility dan Kinerja Profitabilitas

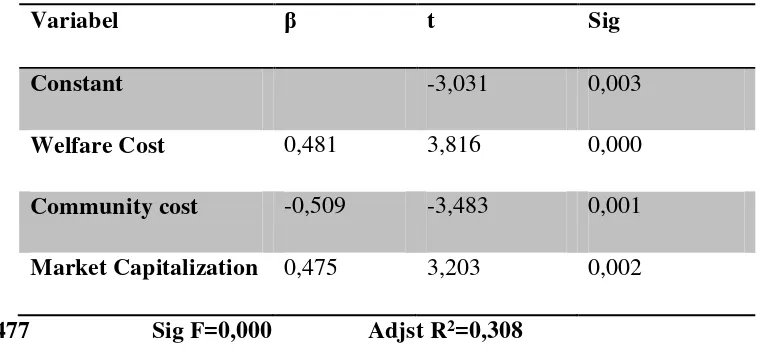

Pada tabel dibawah ini menampilkan hasil ringkasan uji regresi berganda untuk

persamaan kinerja profitabilitas (return on assets) bagi ketiga variabel independen.

Tabel 4.4 Ringkasan Hasil Uji Regresi Kinerja Profitabilitas

Variabel β t Sig

Constant -3,031 0,003

Welfare Cost 0,481 3,816 0,000

Community cost -0,509 -3,483 0,001

Market Capitalization 0,475 3,203 0,002

F=13,477 Sig F=0,000 AdjstR2=0,308

Berdasarkan tabel 4.4 menunjukkan nilai R2 sebesar 0,308 artinya biaya pasca kerja,

biaya untuk komunitas, dan kapitalisasi pasar hanya memberikan pengaruh terhadap variabel

retun on assets sebesar 30,8 persen. Sedangkan sisanya 69,2 persen dipengaruhi oleh faktor-faktor lain diluar dari ketiga variabel independen diatas.

Biaya Kesejahteraan Karyawan dan Kinerja Profitabilitas

Hasil pengujian hipotesis yang ketiga yaitu biaya kesejahteraan karyawan nilai β 0,481

dengan signifikansi 0,000 menunjukkan hipotesis diterima. Hal ini dapat disimpulkan bahwa

biaya kesejahteraan karyawan berpengaruh positif terhadap kinerja profitabilitas karena kurang

dari 0,05. Hasil hipotesis ini melanjutkan pengujian hipotesis yang pertama yaitu ketika

perusahaan memaksimalkan kesejahteraan karyawan maka karyawan tersebut akan menjadi

lebih loyal. Ketika karyawan menjadi lebih loyal maka karyawan tersebut akan bekerja lebih

produktif sehingga menghasilkan peningkatan penjualan. Peningkatan penjualan yang

dihasilkan secara otomatis akan meningkatkan laba perusahaan. Hasil penelitian ini sejalan

dengan penelitian yang dilakukan oleh Mardiandari dan Rustiyaningsih (2013), Primawati

20 Tbk yang biaya pasca kerjanya sebesar Rp 313.694.000.000,- diatas rata-rata memiliki return

on assets tertinggi diatas rata-rata yaitu sebesar 0,2670.

Biaya Untuk Komunitas dan Kinerja Profitabilitas

Hasil pengujian hipotesis yang keempat yaitu biaya untuk komunitas yang diproksi

melalui sumbangan nilai β -0,509 dengan signifikansi 0,001 menunjukkan hipotesis diterima. Hal ini dapat disimpulkan bahwa biaya untuk komunitas berpengaruh terhadap kinerja

profitabilitas karena kurang dari 0,05. Akan tetapi nilai β negatif yang menunjukkan bahwa arahnya berbanding terbalik. Ketika biaya untuk komunitasnya naik kinerja profitabilitasnya

turun. Hal ini kemungkinan karena daya saing antar perusahaan yang semakin besar. Sehingga

ketika biaya untuk komunitas yang telah dikeluarkan perusahaan belum memberikan

pencapaian laba perusahaan. Hasil penelitian ini tidak sejalan dengan hasil penelitian yang

dilakukan oleh Primawati (2010), Mardiandari dan Rustiyaningsih (2013), serta Januarti dan

Dini (2005). Hal ini dibuktikan dengan PT Indofood Sukses Makmur Tbk biaya untuk

komunitasnya tinggi Rp 250.440.000.000,- tetapi tingkat pengembalian asetnya 0,0821

(dibawah rata-rata). Sedangkan PT Metropolitan Kentjana Tbk tingkat pengembalian asetnya

tinggi 0,151 (diatas rata-rata) tetapi biaya untuk komunitasnya rendah Rp 766.000.000,-

(dibawah rata-rata).

Ukuran Perusahaan dan Kinerja Profitabilitas

Hasil pengujian hipotesis kapitalisasi pasar sebagai variabel kontrol ukuran perusahaan

menampilkan nilai β 0,475 dengan signifikansi 0,002 diterima karena nilai signifikansinya

kurang dari 0,05. Kapitalisasi pasar berpengaruh terhadap kinerja profitabilitas. Hal ini dapat

disimpulkan bahwa kapitalisasi pasar dapat dijadikan sebagai bahan pertimbangan dalam

pengujian ini. Perusahaan besar biasanya lebih terdiversifikasi dalam hal jenis bidang usaha,

sehingga resiko kegagalan lebih kecil dibandingkan dengan perusahaan kecil. Dengan

demikian, perusahaan yang besar umumnya dapat menghasilkan future cash flow yang lebih baik, sehingga dapat meningkatkan kinerja keuangannya dimasa depan (Dahlia dan Siregar,

2008) dalam (Nugrahanti, 2009). Dengan demikian perusahaan yang memiliki kapitalisasi

pasarnya tinggi mampu menghasilkan laba yang tinggi juga. Hal ini dibuktikan oleh PT

Charoen Pokphand Tbk yang kapitalisasi pasarnya Rp 59.852.700.000.000 (diatas rata-rata)

dengan tingkat pengembalian aset sebesar 0,2171 (diatas rata-rata).

21

Kesimpulan

Berdasarkan hasil pengujian hipotesis yang bertujuan untuk mengetahui pengaruh

biaya corporate social responsibility terhadap kinerja keuangan yang di proksi melalui total assets turnover dan return on assets. Pada analisis hasil pembahasan ditarik beberapa kesimpulan yaitu:

1. Hasil hipotesis pertama berhasil membuktikan bahwa biaya kesejahteraan karyawan

yang diproksi melalui biaya pasca kerja berpengaruh positif terhadap kinerja aktivitas.

Hipotesis kedua biaya untuk komunitas (sumbangan) tidak berpengaruh terhadap

kinerja aktivitas. Penelitian ini juga menemukan bahwa biaya kesejahteraan karyawan

berpengaruh positif terhadap kinerja profitabilitas. Sedangkan, biaya untuk komunitas

berpengaruh negatif terhadap kinerja profitabilitas.

2. Ukuran perusahaan yang diproksi melalui kapitalisasi pasar berpengaruh positif

terhadap kinerja profitabilitas. Hal ini menunjukkan bahwa kapitalisasi pasar dapat

dijadikan sebagai variabel kontrol bahan pertimbangan didalam penelitian ini.

Sedangkan, ukuran perusahaan tidak berpengaruh terhadap kinerja aktivitas.

Implikasi

Dari hasil penelitian ini menemukan adanya pengaruh biaya kesejahteraan karyawan

terhadap kinerja keuangan. Bagi pihak manajemen diharapkan mementingkan kesejahteraan

karyawan karena mencerminkan profitabilitas yang baik bagi perusahaan. Bagi para investor

dapat melakukan investasi dengan melihat biaya corporate social responsibility untuk karyawannya karena terbukti memiliki kinerja profitabilitas dan aktivitas yang baik.

Keterbatasan dan Saran

Pada penelitian ini hanya menggunakan 3 tahun periode pengamatan yaitu mulai dari

tahun 2010 sampai 2012. Hal ini kurang dapat dirasakan manfaat dari pelaksanaan corporate social responsibility tersebut karena dampaknya dapat dirasakan dalam jangka panjang. Penerapan corporate social responsibility masih menggunakan media yang berbeda-beda sehingga belum merepresentasikan semua perusahaan yang ada. Selain itu, informasi pada

laporan keuangan belum jelas untuk mengidentifikasi biaya pasca kerja karena perusahaan

yang satu dengan yang lain menyebutkan nama akun yang berbeda-beda. Oleh karena

keterbatasan tersebut kiranya untuk penelitian yang mendatang menggunakan 5 tahun periode

22

REFERENSI

Angraini. 2006. ”Pengungkapan Informasi Sosial dan Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan (Studi Empiris

pada Perusahaan-Perusahaan yang Terdaftar Bursa Efek Jakarta)”. Disampaikan di Simposium Nasional Akuntansi 9 Padang.

Darwis, Kurnia. 2013. Pengaruh Pengungkapan CSR terhadap Kinerja Keuangan: Industri

perbankan yang tercatat di Bursa Efek Indonesia. Skripsi. Akuntansi Fakultas ekonomi dan bisnis Universitas Hasanuddin Makasar.

Freeman, R. Edward (1984). Strategic Management: A stakeholder approach. Boston:

Pitman. ISBN0-273-01913-9.

Ghozali, Imam, 2011, Aplikasi Analisis Multivariat dengan Program IBM SPSS19, edisi5.

Badan Penerbit Universitas Diponegoro.

Hanafi, Mahmud M dan Abdul Halim. 2007. Analisa Laporan Keuangan. Yogyakarta:UPP

YKPN.

Harahap, Sofyan Syafri. 2006. Analisis Kritis atas Laporan Keuangan, PT Raja Grafindo Persada, Jakarta.

Hasni, Y. dan H. Chandra. 2012. The Influence Of Corporate Social Responsibility Costs To Assets Turnover In Companies Listed in Indonesian Stock Exchange. Proceeding the 13th Malaysia Indonesia Conference on Economics, Management and Accounting

(MIICEMA).

Indra, P. Simanjuntak. 2013. Pengaruh Corporate Social Responsibility terhadap Kinerja

Keuangan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia.

Jessica, F, N. Gaffney, and J.R. Evans. 2010. Corporate Social Responsibility: Implication for

performance excellenxe. Routledge taylor and francis group. TotalQuality Management. Vol. 21, No. 8, August 2010, 799–812.

Jong-Seo.C, Young-Min. K, and Chongwoo. C. 2010. Corporate Social Responsibility and

Corporate Financial Performance: Evidence from Korea. Pusan National University,

Monash University. MPRA paper No 22159.

Melisa, S. dan T.D. Herawati SE., MM., Ak. 2013. Pengaruh Corporate Social Responsibility

terhadap Kinerja Keuangan Perusahaan Perbankan. Akuntansi Fakultas Ekonomi dan

23 Mulyadi. 2001. Akuntansi Manajemen : konsep, Manfaat dan Rekayasa. Salemba Empat. Nistantya, Dewa Sancahya. 2010. Pengaruh Corporate Social Responsibility Terhadap

Profitabilitas Perusahaan. Skripsi S1 Universitas Sebelas Maret Surakarta.

Novi, R. 2012. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Kinerja

Keuangan: studi perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

tahun 2011. Skripsi. Program Studi Akuntansi Fakultas Ekonomi. Universitas Pasundan.

Mardiandari, Putri dan S. Rustiyaningsih. 2013. Tanggung Jawab Sosial dan Kinerja

Keuangan pada Perusahaan Manufaktur Go Publik Dibursa Efek Indonesia. Jurnal

Riset Manajemen dan Akuntansi vol 1 No 1.

Raharjaputra, Hendra S. 2009. Buku Panduan Praktis Manajemen Keuangan dan Akuntansi untuk Eksekutif Perusahaan, Salemba Empat, Jakarta.

Suharli, Michell. 2006. Akuntansi Untuk Bisnis Jasa Dan Dagang. Graha Ilmu Volume Komprehensif, Jakarta.

Syafri Harahap, Sofyan, 2008. Analisa Kritis atas Laporan Keuangan, PT. Raja Grafindo Persada, Jakarta.

Syamsuddin, Lukman, 2001. Manajemen Keuangan Perusahaan, PT. Raja Grafindo Persada, Jakarta.

Septiana, R. Amelia dan E. Nur. 2012. Pengaruh Implementasi Corporate Social

Responsibility Terhadap Profitabilitas Perusahaan. Pekbis Jurnal vol 4 No 2, 71-84. Solikhah, Badingatus, A. Rohman, dan W. Meiranto. 2010. Implikasi Intellectual Capital

terhadap Financial Performance, Growth dan Market Value. SNA XIII.

Tsoutsoura, Margarita, 2004, Corporate Social Responsibility and Financial Performance.

Working Paper Series, Center for Responsible Business, UC Berkey.

Wibisono, Yusuf. 2007. Membedah Konsep dan Aplikasi CSR. Gresik: Fascho Publishing. Nugrahanti, Y.Widi. 2009. Pengaruh Corporate Social Responsibility (CSR) Disclosure