Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

26

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah pengaruh akuntabilitas laporan

keuangan terhadap manajemen keuangan Masjid. Dalam penelitian ini terdapat

dua jenis variabel, yaitu variabel bebas (independent) dan variabel terikat

(dependent). Sugiyono (2014: 4) menyatakan bahwa, variabel independent adalah

variabel yang mempunyai atau yang menjadi sebab perubahannya atau timbulnya

variabel dependent. Sedangkan variabel dependent adalah variabel yang

dipengaruhi atau yang menjadi akibat karena adanya variable independent.

Variabel independent dalam penelitian ini adalah manajemen keuangan,

sedangkan variabel depedentnya adalah akuntabilitas laporan keuangan Masjid.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Dalam metode penelitian ini Sugiyono (2014: 1) menyatakan bahwa,

metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu. Berdasarkan hal tersebut terdapat empat

kata kunci yang perlu di perhatikan yaitu penjelasannya antara lain:

1. Cara ilmiah berarti penelitian itu di dasarkan pada ciri-ciri keilmuan yaitu,

rasional, empiris, dan sistematis.

2. Cara rasional artinya kegiatan penelitian itu dilakukan dengan cara-cara yang

masuk akal sehingga terjangkau oleh penalaran manusia.

3. Empiris artinya cara-cara yang digunakan dalam penelitian itu teramati leh

indera manusia, sehingga orag lain dapat mengamati an mengetahui cara-cara

yang akan digunakan.

4. Sistematis artinya proses yang digunakan dalam penelitian itu menggunakan

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun dalam penelitian ini penulis menggunakan jenis penelitian

deskriptif dan verifikatif. Sugiyono (2014: 29) menyebutkan bahwa statistik

deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau member

gambaran terhadap objek yang diteliti melalui data sampel atau populasi

sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan dan

berlaku untuk umum.

Selain itu dalam penelitian ini juga menggunakan verifikatif pada

dasarnya ingin menguji kebenarannya dari suatu hipotesis yang dilaksanakan

melalui mengumpulan data di lapangan guna memprediksi dan menjelaskan

hubungan atau pengaruh dari suatu variabel ke variabel lainnya. Dalam hal ini

penelitian verifikatif dilakukan penulis dengan tujuan mengetahui pengaruh

manajemen keuangan terhadap akuntabilitas laporan keuangan Masjid.

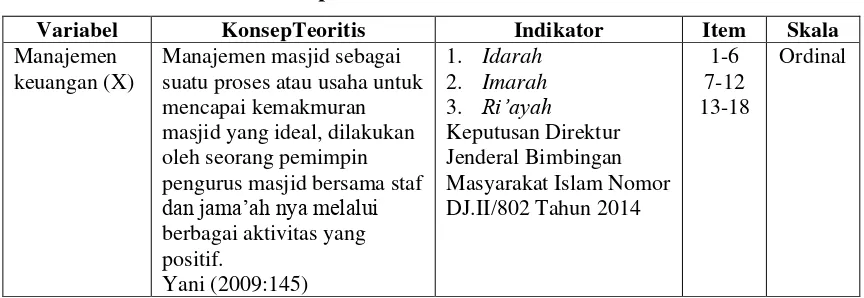

3.2.2 Definisi dan Operasionalisasi Variabel

Operasional variabel adalah manajemen keuangan (X) termasuk variabel

bebas dan variabel terikat adalah akuntabilitas laporan keuangan Masjid (Y).

Tabel 3.1

Operasionalisasi Variabel

Variabel KonsepTeoritis Indikator Item Skala

Manajemen keuangan (X)

Manajemen masjid sebagai suatu proses atau usaha untuk mencapai kemakmuran masjid yang ideal, dilakukan oleh seorang pemimpin pengurus masjid bersama staf

dan jama’ah nya melalui

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Akuntabilitas atau organisasi kepada pihak yang memiliki hak atau berkewenangan untuk 2. Akuntabilitas Proses 3. Akuntabilitas

3.2.3 Jenis dan Sumber Data

Sumber data yang di peroleh dari penelitian ini adalah data primer dan

sekunder. Menurut Sugiyono (2013:137) mengungkapkan bahwa, “terdapat dua

hal utama yang mempengaruhi kualitas data hasil penelitian, yaitu kualitas

instrument penelitian, dan kualitas pengumpulan data. Pengumpulan data

dilakukan dalam berbagai setting, berbagai sumber, dan berbagai cara. Dalam

penelitian jenis data yang digunakan adalah data sekunder yang diperoleh dari

laporan keuangan perusahaan.

Sedangkan pengumpulan data berdasarkan cara atau teknik pengumpulan

data, maka teknik pengumpulan data dapat dilakukan dengan observasi,

wawancara, kuisioner (angket) maupun dokumentasi, dan gabungan ketiganya,

(Sugiyono 2014: 29).

3.2.4 Populasi dan Sampel 3.2.4.1 Populasi

Dalam mengumpulkan dan menganalisis data, menentukan populasi

merupakan langkah yang penting dalam melaksanakan penelitian. Mengutip dari

Sugiyono (2014:61) dalam penelitian kuantitatif, populasi diartikan sebagai

wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

popolasi bukan hanya orang, tetapi objek atau subjek yang dipelajari, tetapi

meliputi seluruh karakteristik atau sifat yang dimiliki pada objek atau subjek yang

diteliti.

Populasi dalam penelitian ini adalah Masjid dalam kawasan Kecamatan

Mampang Prapatan Jakarta Selatan, termasuk kedalam kategori Masjid besar

(memiliki fasilitas utama dan fasilitas pendukung), mengeluarkan laporan

keuangan dan mempunyai data yang dibutuhkan dalam penelitian. Kriteria

tersebut memenuhi keseluruhan dari populasi yang ada, untuk itu peneliti akan

meneliti dari populasi yang ada diantaranya:

1. Masjid Al-Hikmah (Jl. Bangka II)

2. Masjid Al Falah (Jl. Mampang Prapatan 1)

3. Masjid Jami Nurul Huda (Jl. Kemang Timur Raya No.49)

4. Masjid Jami Al-Barkah (Jl. Kemang Utara F)

5. Masjid Al Istiqomah (Jl. Mampang Prapatan 16)

6. Masjid Khusnul Khotimah (Jl. Bangka)

7. Masjid Nurul Falah (Jl. Kemang I B No.10)

8. Masjid Jami Kemang (Jl. Kemang Utara Raya)

9. Masjid Al Ijabah (Jl. Tegal Parang Sel.)

10.Masjid Assa’adah As’sudairi (Jl. Mampang Prapatan Raya No. 72)

11.Masjid Jami Nurul Islam (Jl. Banka I, Pela Mampang, Mampang Prapatan)

12.Masjid Al Inayah (Jl. Kemang Barat)

13.Masjid Al-Ibadah (Jl. Kemang Selatan I D No.18)

14.Masjid Al Mustaqim (Jl. Al-Mustaqim RT 01/07, Mampang Prapatan)

15.Masjid Al Istiqomah (Jl. Masjid Al-Istiqomah)

16.Masjid Al Anwar (Jl. Mampang Prapatan No.11)

17.Masjid Mampang (Jl. Kapten Tendean)

18.Masjid Husnul Khatimah (Jl. Pondok Jaya I 35)

19.Masjid Baitul Halim (Jl. Mampang Prapatan 5)

20.Masjid Ar-Riyadh (Jl. Tegal Parang Utara VI)

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

22.Masjid Baiturrohim (Jl. Buncit Raya Mampang Prapatan XIV/57)

23.Masjid At Taqwa (Jl. Bangka Raya)

24.Masjid Jami An Nur (Jl. Mampang Prapatan XV C)

25.Masjid Nurul Iman (Jl. Mampang Prapatan 17)

26.Masjid Jami Baiturrahim (Jl. Mampang Prapatan 14)

27.Masjid Jami Arrohmah (Jl. Kuningan Barat)

28.Masjid Darurrohim (Jl. Jenderal Gatot Subroto No.1 Mampang)

29.Masjid Jami Sa’adatussolihin (Jl. Mampang Prapatan IV)

30.Masjid Assalafiah (Jl. Raya Mampang Prapatan, Warung Buncit)

31.Masjid An Nur (Jl. Mampang Prapatan 12)

32.Masjid Jami Al-Anwar (Jl. Mampang Prapatan 11 No. 53)

33.Masjid Al Istiqmal (Jl. Mampang Prapatan XVI)

34.Masjid Ar Riyadh (Jl. Tegal Parang)

35.Masjid Roudhul Abidin (Jl. Bangka Raya)

3.2.4.2 Sampel

Sugiyono (2014: 62) mengungkapkan,”sampel adalah bagian dari jumlah

dan karakteristik yang dimiliki oleh populasi”. Bila populasi besar, dan peneliti

tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena

keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel

yang diambil dari populasi itu.

3.2.4.3 Teknik Sampling

Sugiyono (2014: 62) menyebutkan teknik sampling dilakukan untuk

mennetukan berapa jumlah sampel. Hal ini dilakukan untuk mengetahui sampel

yang akan digunakan dalam penelitian, terdapat berbagai teknik yang digunakan.

Teknik pengambilan sampel (teknik sampling) dalam penelitian ini adalah

Nonprobability Sampling dengan Sampling Jenuh. Peneliti menggunakan teknik

sampling jenuh ini karena jumlah populasi sebanyak 35 Masjid. Menurut

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

semua anggota populasi digunakan sebagai sampel.” Oleh karena itu, sampel yang

diambil untuk penelitian ini sebanyak 35 responden.

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

sebagai berikut:

1. Studi Kepustakaan (Library Research)

Pada tahap ini, penulis berusaha untuk memperoleh berbagai informasi

sebanyak-banyaknya untuk dijadikan sebagai dasar teori dan acuan untuk

mengolah data dengan cara membaca, mempelajari, menelaah, dan mengkaji

literatur-literatur berupa buku-buku, jurnal, makalah, maupun

penelitian-penelitian terdahulu yang berkaitan dengan masalah yang diteliti.

2. Studi Lapangan (Filed Research)

Berupa pengumpulan data laporan keuangan dan laporan tahunan perusahaan

perbankan untuk kemudian dipelajari, diolah, dan dianalisis. Data yang

digunakan pada penelitian ini diperoleh melalui laporan keuangan Masjid.

3.2.6 Teknik Analisis Data

Dalam sebuah penelitian, data merupakan suatu hal yang sangat penting.

Data merupakan satu gambaran dari suatu variabel yang diteliti, yang berfungsi

untuk membentuk sebuah hipotesis penelitian, sehingga benar atau tidaknya data

akan sangat menentukan mutu dari sebuah penelitian.

3.2.6.1 Analisis Deskriptif

Menurut Sugiyono (2014:5), “Penelitian deskriptif adalah penelitian yang

dilakukan untuk mengetahui nilai variable mandiri, baik satu variable atau lebih

(independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel

yang lain.”

Dalam analisis ini dilakukan pembahasan mengenai rumusan masalah

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilihat dari rata-ratanya.Mean(rata-rata) merupakan teknik penjelasan kelompok

yang didasarkan atas nilai rata-rata dari kelompok tersebut. Rata-rata hitung

(mean) dapat dirumuskan sebagai berikut:

Keterangan:

X = Mean (rata-rata)

Xi = Jumlah nilai X ke i sampai ke n

n = Jumlah sampel atau banyak data

3.2.6.2 Analisis Verifikatif

Analisis verifikatif dalam penelitian ini dengan menggunakan alat uji

statistik yaitu analisis regresi linier sederhana. Teknik analisis statistik yang

digunakan untuk menjawab adakah pengaruh akuntabilitas laporan keuangan

terhadap manajemen keuangan Masjid menggunakan analisis regresi linier

sederhana.

1. Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk mengukur tingkat kevalidan atau kesahihal

suatu instrumen. Menurut Sugiyono (2014:173) valid berarti instrumen tersebut

dapat digunakan untuk mengukur apa yang seharusnya diukur. Cara yang

dipakai dalam menguji tingkat validitas adalah dengan validitas internal, yaitu

apakah terdapat kesesuaian antara bagian instrumen secara keseluruhan. Dalam

penelitian ini, pengujian validitas dengan cara melakukan korelasi antara skor

butir dengan dengan total skor konstruk atau variabel. Uji validitas dihitung

dengan rumus:

r = koefisien validitas item yang dicari

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

X = skor yang diperoh subjek dalam setiap item

Y = skor total yang diperoleh subjek dari seluruh item

X = jumlah skor dalam distribusi X

Y = jumlah skor dalam distribusi Y

X² = jumlah kuadrat masing-masing skor X

Y² = jumlah kuadrat masing-masing skor Y

n = banyaknya responden

Sugiyono (2014:178) mengatakan bahwa:

Bila korelasi tiap faktor tersebut positif dan besarnya 0,3 ke atas maka faktor tersebut merupakan construct yang kuat. Jadi berdasarkan analisis faktor itu dapat disimpulkan bahwa instrumen tersebut memiliki validitas konstruksi yang baik.

Menurut Sugiyono (2014:173) instrumen yang reliabel adalah instrumen

yang bila digunakan beberapa kali untuk mengukur obyek yang sama, akan

menghasilkan data yang sama. Kehandalan yang menyangkut kekonsistenan

jawaban jika diujikan berulang pada sampel yang berbeda. Untuk uji reliabel,

menurut Sugiyono (2014:185) menggunakan rumus metode belah dua (Split

Half Methode) Spearman-Brown dengan rumus sebagai berikut.

b b r r r

1 2

1

Nasution dan Usman (2012:112) mengatakan bahwa:

Jika koefisien reliabilitas (Alpha) mendekati 1 sangat baik, jika berada diatas 0,6 baik, tetapi bila berada di bawah nilai 0,6 tidak baik. Artinya, bila nilai Alpha berada di bawah 0,6, maka dapat dikatakan bahwa pengukuran yang dilakukan tidak konsisten atau pengukuran kita tidak

reliable”.

2. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah masing-masing

variable memiliki distribusi normal atau tidak. Pengujian normalitas dalam

penelitian ini dilakukan dengan menggunakan metode gambar Normal

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

menggunakan Normal Probability Plots dalam program SPSS adalah dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Dasar

pengambilan keputusannya sebagai berikut:

a. Jika data menyebar disekitar garis diagonal dan megikuti arah garis

diagonal, maka model jalur memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah

garis diagonal, maka model jalur tidak memenuhi asumsi normalitas.

3. Model Analisis Regresi Linier Sederhana

Menurut Sugiyono (2014:149) analisis linier regresi digunakan untuk

melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai

variabel independen dinaikan/diturunkan. Hubungan antara dua variabel ini

digambarkan dengan sebuah model matematik yang disebut model regresi yang

dirumuskan sebagai berikut:

Y = a + bX

Dimana:

Y = Variabel bebas (Akuntabilitas laporan keuangan Masjid)

a = Harga Y bila X = 0 (harga konstan)

b = Angka arah atau koefisien regresi, yang menunjukan angka peningkatan

ataupun penurunan variabel dependen yang didasarkan pada variabel

independen bila b (+) maka naik, dan bila b (-) maka terjadi penurunan.

X = Manajemen keuangan

4. Analisis Koefisien Korelasi

Untuk menunjukkan tingkat keeratan suatu variabel, derajat atau kekuatan

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Menurut Supranto (2010: 152) nilai koefisien korelasi ini paling sedikit -1

dan paling besar 1, jadi jika r = koefisien korelasi maka nilai r dapat dinyatakan

sebagai berikut :

-1 r 1

Artinya :

a. Jika r = 1, hubungan X dan Y sempurna dan positif (mendekati 1, yaitu

hubungan sangat kuat dan positif). Korelasi positif artinya hubungan

antara variabel independen dengan variabel dependen bersifat searah.

Dengan kata lain, peningkatan atau penurunan nilai X terjadi bersama-sama

dengan kenaikan atau penurunan nilaiY.

b. Jika r = -1, atau mendekati -1, hubungan X dan Y sempurna dan negatif

mendekati -1, yaitu hubungan sangat kuat dan negatif). Korelasi negatif

artinya hubungan antara variabel independen dengan dependen bersifat

berlawanan. Dengan kata lain peningkatan nilai X terjadi bersama-sama

dengan penurunan nilai Y atau sebaliknya.

c. Jika r = 0, hubungan X dan Y lemah sekali atau tidak ada hubungan. Maka

hubungan antara variabel independen dengan variabel dependen dikatakan

sangat lemah atau tidak ada hubungan sama sekali. Dengan kata lain

hubungan antara variabel X dengan variabel Y sangat lemah atau tidak

terdapat hubungan sama sekali.

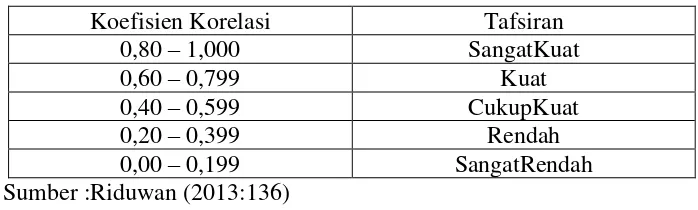

Penentuan kuat lemahnya koefisien korelasi (r) atau arti kepuasan kerja nilai

r akan dikonsultasikan dengan tabel interpretasi nilai r yang dikemukakan oleh

Riduwan (2013:136) sebagai berikut :

Tabel 3.2

Interpretasi Koefisien Korelasi Nilai r

Koefisien Korelasi Tafsiran

0,80 – 1,000 SangatKuat

0,60 – 0,799 Kuat

0,40 – 0,599 CukupKuat

0,20 – 0,399 Rendah

0,00 – 0,199 SangatRendah

Andiri Wicak Kanianto, 2016

PENGARUH MANAJEMEN KEUANGAN TERHADAP AKUNTABILITAS LAPORAN KEUANGAN MASJID Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5. Analisis Koefisien Determinasi

Untuk mengetahui seberapa besar pengaruh variabel yang satu terhadap

variable lainnya digunakan analisis koefisien determinasi. Koefisien

determinasi diperoleh dari koefisien regresi dipangkatkan dua dan nilainya

dinyatakan dalam persen (%). Rumusnya adalah :

Kd = r2 x 100%

Keterangan:

Kd = Koefisien determinasi

r = Jumlah kuadrat koefsien

6. Pengujian Hipotesis

Menurut Sugiyono (2014:96) hipotesis merupakan jawaban sementara

terhadap rumusan masalah penelitian. Hipotesis yang akan diuji dalam

penelitian ini berkaitan dengan ada atau tidaknya pengaruh yang signifikan

antara variable bebas atau independent terhadap variable tidak bebas atau

dependen. Apabila hipotesis penelitian tersebut dinyatakan ke dalam hipotesis

statistic sebagai berikut :

Ho : ryx = 0, manajemen keuangan tidak berpengaruh terhadap akuntabilitas

laporan keuangan Masjid

Ha: ryx ≠ 0, manajemen keuangan berpengaruh terhadap akuntabilitas laporan

keuangan Masjid

Kriteria pengambilan keputusan dalam penelitian ini dapat dilakukan dengan

membandingkan signifikansi dengan alpha, yaitu sebagai berikut:

a. Apabila signifikansi < alpha (): makaHo ditolak, Ha diterima

b. Apabila signifikansi > alpha (): makaHo diterima, Ha ditolak