BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Laporan Keuangan

Laporan keuangan merupakan pertanggungjawaban pengelolaan perusahaan oleh manajemen atas sumber daya yang dipercayakan kepadanya. Perkembangan perusahaan go public di Indonesia menjadikan laporan keuangan sebagai kebutuhan utama setiap perusahaan. Semakin berkembangnya pasar modal menyebabkan semakin besarnya kebutuhan akan transparansi. Di dalam dunia akuntansi, transparansi dapat dimaksudkan dengan seberapa jauh pembaca laporan keuangan atau pihak-pihak lain yang mempunyai kepentingan terhadap laporan keuangan suatu perusahaan untuk mengetahui dan menggali kandungan informasi yang terdapat dalam laporan keuangan. Pada umumnya laporan keuangan terdiri atas lima elemen utama, yaitu laporan laba rugi, neraca, laporan perubahan ekuitas, laporan arus kas daan catatan atas laporan keuangan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi(IAI, 2001: 3, PSAK No.IParagraf 7).

Terdapat empat karakteristik kualitatif pokok yang disebutkan, antara lain : 1. Dapat dipahami

Kualitas penting informasi dalam laporan keuangan adalah kemudahannya untuk segera dipahami oleh pemakai.Guna mencapai maksud ini, diasumsikan pemakai memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi disebut relevan ketika dapat mempengaruhi keputusan ekonomi pemakai.Agar relevan, informasi harus dapat digunakan untuk mengevaluasi masa lalu, masa sekarang, dan masa mendatang (predictive value), menegaskan atau memperbaiki harapan yang dibuat sebelumnya (feedbackvalue), juga harus tersedia tepat waktu bagi pengambil keputusan sebelummereka kehilangan kesempatan atau untuk mempengaruhi keputusan yang diambil (timeliness).

3. Keandalan

Informasi disebut andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur (faithful representation) dari yang seharusnya disajikan atau yang dapat disajikan secara wajar.

4. Dapat dibandingkan

Identifikasi kecenderungan (trend) posisi dan kinerja keuangan laporan keuangan perusahaan antar periode hendaknya dapat diperbandingkan oleh pemakai.Dengan demikian pemakai dapat memperoleh informasi tentang kebijakan akuntansi yang digunakan dalam penyusunan laporan keuangan dan perubahan kebijakan serta pengaruh perubahan tersebut.Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

2.1.2. Pengertian Auditing

tersebut dengan criteria yang telah ditetapkan sebelumnya serta penyampaian hasil-hasilnya terhadap pihak yang berkepentingan.

Menurut Mulyadi (2002:11) auditing adalah suatu proses sistematis untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta menyampaikan hasil-hasilnya kepada pemakai yang berkepentingan.

Menurut Mulyadi (2002:9), terdapat unsur-unsur penting yang dapat diuraikan dari definisi pemeriksaan akuntansi (Audit) secara umum. Unsur-unsur tersebut sebagai berikut:

1. Suatu proses sistematik

Pemeriksaan akuntansi merupakan suatu proses sistematik, yaitu berupa suatu rangkaian langkah atau prosedur yang logis, berkerangka, dan terorganisasi. 2. Untuk memperoleh dan mengevaluasi bukti secara objektif

Proses sistematik tersebut ditujukan untuk memperoleh bukti yang mendasari pernyataan yang dibuat oleh individu atas badan usaha serta untuk mengevaluasi tanpa memihak atau berprasangka terahadap bukti-bukti tersebut.

3. Pernyataan mengenai kegiatan dan kebijakan ekonomi

Yang dimaksud dengan pernyataan mengenai kegiatan dan kejadian ekonomi di sini adalah hasil proses akuntansi. Akuntansi merupakan proses pengidentifikasian, pengukuran, dan penyampaian informasi ekonomi yang dinyatakan dalam satuan uang. Proses akuntansi ini menghasilkan suatu pernyataan yang disajikan dalam laporan keuangan yang umumnya terdiri dari empat laporan pokok ; neraca, laporan rugi/laba, laporan arus kas, dan laporan perubahan posisi keuangan. Laporan keuangan dapat pula berupa laporan biaya pusat pertanggung jawaban tertentu dalam perusahaan.

4. Menetapkan tingkat kesesuaian

Pengumpulan bukti mengenai pernyataan dan evaluasi terhadap hasil pengumpulan bukti tersebut dimaksudkan untuk menetapkan dekat tidaknya pernyataan tersebut dengan kriteria yang telah ditetapkan.

5. Kriteria yang telah ditetapkan

Patokan atau standar yang dipakai sebagai dasar untuk menilai kesesuaian informasi yang dapat berupa peraturan yang ditetapkan oleh manajemen dan prinsip akuntansi yang berlaku umum.

6. Penyampaian hasil pemeriksaan

7. Pemakai yang berkepentingan

Dalam dunia usaha pemakai yang berkepentingan terhadap laporan akuntansi adalah pemegang saham, manajemen, kreditur, calon investor, organisasi buruh, dan inspeksi pajak. Pada dasarnya auditing bersifat menentukan apakah informasi-informasi yang tercatat telah mencerminkan dengan benar kejadian-kejadian ekonomi yang muncul selama periode akuntansi.

2.1.3. Faktor – faktor Yang Mempengaruhi Audit Delay 2.1.3.1. Laporan Laba/rugi

Informasi tentang laba perusahaandapat digunakan sebagai :

a. Sebagai indikator efisiensi penggunaan dana yang tertanam dalam perusahaan yang diwujudkan dalam tingkat kembalian.

b. Sebagai pengukur prestasi manajemen.

c. Sebagai dasar penentuan besarnya penggunaan pajak.

d. Sebagai alat pengendalian alokasi sumber daya ekonomi suatu negara. e. Sebagai dasar kompensasi dan pembagian bonus

f. Sebagai alat motivasi manajemen dalam pengendalian perusahaan. g. Sebagai dasar untuk kenaikan kemakmuran

h. Sebagai dasar pembagian dividen. (Anis Chariri dan Imam Ghozali, 2001 dalam Andi, 2011: 117).

Menurut Carslow (1991 dalam Andi, 2011: 156), ada dua alasan mengapa perusahaan yang menderita kerugian cenderung mengalami audit delayyang lebih panjang. Pertama, ketika kerugian terjadi perusahaan ingin menunda bad news sehingga perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit. Kedua, auditor akan lebih berhati-hati selama proses audit jika percaya bahwa kerugian ini mungkin disebabkan karena kegagalan keuangan perusahaan dan kecurangan manajemen. Jadi apabila suatu operasi perusahaan memperoleh laba maka audit delaynya semakin pendek.

2.1.3.2. Ukuran Kantor Akuntan Publik (KAP)

pekerjaannya. Struktur Kantor Akuntan Publik, mengingat pekerjaan audit atas laporan keuangan menuntut tanggungjawab yang besar, maka pekerjaan profesional kantor akuntan publik menuntut indenpendensi dan kompetensi yang tinggi pula. Indenpendensi memungkinkan auditor untuk menarik kesimpulan tanpa bias tentang laporan keuangan yang diauditnya. Kompentensi memungkinkan auditor untuk melakukan audit secara efisien dan efektif. Adanya kepercayaan atas indenpendensi dan kompentensi auditor, menyebabkan pemakai bisa mengandalkan diri pada laporan yang dibuat auditor. Oleh karena kantor akuntan publik demikian banyak jumlahnya, maka tidaklah mungkin bagi pemakai laporan untuk menilai independensi dan kompentensi masing-masing kantor akuntan publik. Oleh karena itu struktur kantor akuntan publik akan sangat berpengaruh terhadap hal ini, walaupun tidak menjamin sepenuhnya (Haryono Jusup, 2001 dalam Ani Yulianti, 2011: 18).

Bentuk usaha Kantor Akuntan Publik yang dikenal menurut hukum Indonesia ada dua macam yaitu (Haryono Jusup, 2001 dalam Ani Yulianti, 2011: 18) :

a. Kantor Akuntan Publik dalam bentuk Usaha Sendiri. Kantor Akuntan publik bentuk ini menggunakan nama akuntan publik yang bersangutan. b. Kantor Akuntan Publik dalam bentuk Usaha Kerja sama. Kantor Akuntan

Publik bentuk ini menggunakan nama sebanyak-banyaknya tiga nama akuntan publik yang menjadi rekan/partner dalam Kantor Akuntan Publik yang bersangkutan.

tertutup.

Adapun kategori the big four di Indonesia yaitu: (Wikipedia.org : 2013) a. KAP Price Waterhouse Coopers (PWC), bekerjasama dengan KAP

Tanudiredja, Wibisana, & Rekan

b. KAP Klynveld Peat Marwick Goerdeler (KPMG), bekerjasama dengan KAP Siddharta& Widjaja.

c. KAP Ernest & Young (E & Y), bekerjasama dengan KAP Purwantono, Suherman, & Surja.

d. KAP Deloitte Touche Tohmatsu (Deloitte), bekerjasama dengan KAP Osman Bing Satrio &Eny.

Menurut Supriyati Yuliastri Rolinda (2007: 114) Kantor Akuntan Publik internasional atau yang di kenal dengan The Big Four dianggap dapat melaksanakan auditnya secara efisien dan memiliki jadwal waktu yang lebih tinggi untuk menyelesaikan audit tepat pada waktunya. Kantor Akuntan Publik yang besar memperoleh insentif yang tinggi untuk menyelesaikan pekerjaan auditnya lebih cepat dibandingkan Kantor Akuntan Publik lainnya. Waktu audit yang lebih cepat adalah cara bagi Kantor Akuntan Publik besar untuk mempertahankan reputasinya, karena jika tidak menyelesaikan audit dengan cepat maka untuk tahun yang akan datang mereka akan kehilangan kliennya.

meningkatkan reputasi kantor akuntan publik dan menjaga kepercayaan klien untuk memakai jasanya kembali untuk waktu yang akan datang. Dengan demikian besar kecilnya Ukuran Kantor Akuntan Publik kemungkinan dapat mempengaruhi waktu penyelesaian audit laporan keuangan (Ani Yulianti, 2011: 20).

2.1.3.3. Opini Auditor

Menurut IAI (2001: 1) dalam laporan Auditor Atas laporan Keuangan Auditan seksi 508 paragraf 4Laporan auditor harus memuat suatu pernyataan pendapat atas laporan keuangan secara keseluruhan atau memuat suatu asersi4, bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dikemukakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Ada 5 tipe opini auditor (Arens dkk, 2003:70), yaitu:

a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat ini menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia. Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor dalam kondisi:

1. Semua laporan keuangan (neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas) telah lengkap,

2. Semua aspek dari ketiga stándar umum SPAP telah dipatuhi dalam penugasan audit tersebut,

3. Bukti audit yang cukup telah terkumpul dan auditor telah melaksanakan perikatan sedemikian rupa sehingga membuatnya mampu menyimpulkan bahwa ketiga stándar pekerjaan lapangan telah dipatuhi,

4. Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum. Hal tersebut berarti pula bahwa pengungkapan informatif yang cukup telah tercantum dalam catatan atas laporan keuangan serta bagian-bagian lainya dari laporan keuangan tersebut. 5. Tidak ada situasi yang membuat auditor untuk merasa perlu

menambahkan sebuah paragraf penjelasan atau memodifikasi kalimat dalam laporan audit.

b. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan (Unqualified Opinion with Explanations Language)

tentang satu atau lebih fakta material berkenaan dengan laporan keuangan yangtelah diaudit.Penyebab-penyebab utama ditambahkannya suatu bahasa penjelasan pada laporan audit. Bentuk baku adalah :

1. Tidak adanya konsistensi dalam penerapan prinsip akuntansi yang berlaku umum,

2. Ketidakpastian atas kelangsungan hidup suatu perusahaan (going concern),

3. Penekanan pada suatu hal oleh auditor,

4. Pendapat berdasarkan sebagian dari auditor lain dimana tidak ada pembatasan ruang lingkup dan ketidaksesuaian dengan prinsip akuntansi berlaku umum.

c. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan secara keseluruhan telah disajikan secara wajar sesuai dengan prinsip akuntansi berlaku umum, kecuali untuk hal-hal tertentu yang telah diuraikan dalam laporan. Pendapat wajar dengan pengecualian dinyatakan pada situasi:

1. Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap ruang lingkup audit,

2. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

d. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar menyatakan bahwa laporan keuangan secara keseluruhan tidak disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum.Auditor menyatakan pendapat ini jika dia yakin bahwa laporan keuangan secara keseluruhan dapat menyesatkan.

e. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Pernyataan tidak memberikan pendapat (disclaimer of opinion) menyatakan bahwa auditor tidak dapat menyatakan pendapat atas laporan keuangan secara keseluruhan.Pendapat ini juga diberikan apabila auditor dalam kondisi tidak independen dalam hubungannya dengan klien.

Pernyataan Carslaw dan Kaplan (1991) dalam Dewi Lestari (2010: 28), menyatakan bahwa terdapat hubungan positif antara opini auditor dengan

melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis lainnya dan perluasan lingkup audit. Selain itu, perusahaan yang menerima opini selain wajar tanpa pengecualian dianggap sebagai bad news sehingga penyampaian laporan auditakan diperlambat. 2.1.3.4. Ukuran Perusahaan

Perusahaan besar lebih konsisten untuk tepatwaktu dibandingkan perusahaan kecil dalam menginformasikan laporan keuangannya.Pengaruh ini ditunjukkan dengan semakin besar nilai aktiva perusahaan makasemakin pendek audit delay dan sebaliknya. Menurut Ikatan Akuntan Indonesia (2004:13) menyatakan bahwa Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dimasa depan diharapkan akan diperoleh oleh perusahaan.

2.1.3.5Solvabilitas

Solvabilitas seringkali disebut leverage ratio. Leverage ratiomengukur tingkat aktiva perusahaan yangtelah dibiayai oleh penggunaan hutang. Dengan demikian solvabilitas merupakankemampuan suatu perusahaan untuk membayar semua hutang-hutangnya baik jangkapendek maupun jangka panjang.Tingginya rasio debt to equity mencerminkan tingginyaresiko keuangan perusahaan.Tingginya resiko ini menunjukkan adanya kemungkinanbahwa perusahaan tersebut tidak bisa melunasi kewajiban atau hutangnya baik berupapokok maupun bunga.Resiko perusahaan yang tinggi mengindikasikan bahwa perusahaanmengalami kesulitan keuangan. Kesulitan keuangan merupakan berita buruk yang akanmempengaruhi kondisi perusahaan di mata masyarakat. Pihak manajemen cenderungmenunda penyampaian laporan keuangan berisi berita buruk (Weston dan Copeland,1995 dalam Andi, 2011: 157)

Menurut Moeljadi (2006:51), mendefininisikan tentang solvabilitas, yaitu: solvabilitas merupakan salah satu rasio keuangan perusahaan dalam mengukur kemampuan perusahaan untuk membayar total hutangnya.Menurut Bambang Riyanto (2001:32), mendefinisikan tentang solvabilitas, yaitu: “solvabilitas suatu perusahaan menunjukan kemampuan perusahaan untuk memenuhi segala kewajiaban finansialnya apabila sekiranya perusahaan tersebut pada saat itu dilikuidasikan.

perusahaan untuk membayar semua kewajibannya pada saat keadaan operasi atau akan dilikuidasikan.Jumingan (2006:122), menyatakan bahwa tingkat solvabiltas (solvency level) dapat diukur dengan rasio total hutang dengan modal sendiri (Debt to Equity Ratio), yaitu: “Debt to Equity Ratio

yaitu rasio solvabilitas yang bertujuan untuk mengetahui berapa jumlah total hutang yang dijamin dengan modal sendiri”.

Debt to Equity Ratio (DER) dapat dihitung sebagai berikut :

Oleh karena penjelasan diatas, maka penulis memilih rumus DER atau sering disebut dengan Debt to Equity Ratio sebagai alat ukur solvabilitas. Hal ini dikarenakan DER membandingkan seberapa besar total hutangnya yang akan dijamin oleh modal sendiri.

2.1.3.6.Profitabilitas

Profitabilitas.Tingkat profitabilitas diperkirakanmempengaruhi audit delay dan timeliness. Ketepatanwaktu dan keterlambatan pengumuman labatahunan dipengaruhi oleh isi laporan keuangan.Jika pengumuman laba berisi berita baik makapihak manajemen akan cenderung melaporkantepat waktu dan jika pengumuman laba berisiberita buruk, maka pihak manajemen cenderungmelaporkan tidak tepat waktu. Perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi membutuhkan waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan keharusan untuk menyampaikan kabar baik secepatnya kepada publik. Mereka juga

memberikan alasan bahwa auditor yang menghadapi perusahaan yang mengalami kerugian memiliki respon yang cenderung lebih berhati-hati dalam melakukan proses pengauditan (Givoly & Palmon, 1982 dalam Sistya, 2008: 3).

Menurut Munawir (2004 : 16), “profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu”. Kinerja manajerial dari setiap perusahaan akan dapat dikatakan baik apabila tingkat profitabilitas perusahaan yang dikelolanya tinggi ataupun dengan kata lain maksimal, dimana profitabilitas ini umumnya selalu diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan seperti jumlah aktiva perusahaan maupun penjualan investasi, sehingga dapat diketahui efektifitas pengelolaan keuangan dan aktiva oleh perusahaan.

Adapun salah satu rasio profitabilitas yang akan diteliti Return On Asset (ROA) Menurut Kasmir (2008), “rasio profitabilitas adalah rasio yang memperlihatkan pengaruh gabungan dari likuiditas, manajemen aktiva dan utang terhadap hasil operasi untuk menilai kemampuan perusahaan dalam mencari keuntungan”. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Berikut ini salah satu rasio profitabilitas yaitu :

2.1.3.7. Internal Auditor

Sawyer (2005:32) menyebutkan bahwa internal auditor harus melakukan fungsi internal audit bagi manajemen sebagai berikut :

1. Mengawasi kegiatan-kegiatan yang tidak dapat diawasi sendiri oleh manajemen puncak.

2. Mengidentifikasi dan meminimalkan resiko. 3. Memvalidasi laporan ke manajer senior.

4. Membantu manajemen pada bidang-bidang teknis. 5. Membantu proses pengambilan keputusan.

6. Menganalisis masa depan- bukan hanya untuk masa lalu. 7. Membantu manajer untuk mengelola perusahaan.

2.1.3.8. Revenue

Pendapatan merupakan jumlah yang dibebankan kepada langganan atas barang dan jasa yang dijual, dan merupakan unsur yang paling penting dalam sebuah perusahaan, karena pendapatan akan dapat menentukan maju-mundurnya suatu perusahaan. Oleh karena itu perusahaan harus berusaha semaksimal mungkin untuk memperoleh pendapatan yang diharapkannya.perusahaan keuangan dengan total revenue kategori tinggimemiliki audit delay paling cepat dibandingkan dengan perusahaan-perusahaan keuangan dengan total revenue rendah (Prabandari, 2007 dalam Dewi Lestari, 2010: 79).

Pengertian Revenue (pendapatan) menurut Ikatan Akuntan Indonesia (2002;23.2), adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal.

tetapi bukan karena penambahan modal dari pemilik atau bukan hutang melainkan melalui penjualan barang atau jasa kepada pihak lain, karena pendapatan ini dapat dikatakan sebagai kontra prestasi yang diterima atas jasa-jasa yang telah diberikan kepada pihak lain. Jenis-jenis pendapatan adalah sebagai berikut :

1. Pendapatan Operasi

Pendapatan operasi dapat diperoleh dari dua sumber yaitu : a. Penjualan Kotor

Penjualan kotor adalah penjualan sebagaimana tercantum dalam faktur atau jumlah awal pembebanan sebelum dikurangi penjualan return dan potongan penjualan.

b. Penjualan Bersih

Penjualan bersih adalah penjualan yang diperoleh dari penjualan kotor dikurangi return penjualan ditambah dengan potongan penjualan lain-lain.

2. Pendapatan non Operasi

Pendapatan non operasi dapat diperoleh dari dua sumber yaitu : a. Pendapatan Bunga

Pendapatan bunga adalah pendapatan yang diterima perusahaan karena telah meminjamkan uangnya kepada pihak lain.

b. Pendapatan sewa

2.1.3.9. Kompleksitas Operasi Perusahaan

Kompleksitas operasi perusahaan merupakan salah satu karakteristik perusahaan yang dapat menambah suatu tantangan pada audit dan akuntansi. Tingkat kompleksitas operasi sebuah perusahaan yang bergantung pada jumlah dan lokasi unit operasinya (cabang) serta diversifikasi jalur produk dan pasarnya, lebih cenderung mempengaruhi waktu yang dibutuhkan auditor untuk menyelesaikan pekerjaan auditnya (Wulan, 2013 : 6).

2.1.4. Audit delay

Menurut Rachmawati ( 2005: 5 ), audit delay adalah rentang waktu penyelesaian pelaksanaan audit laporan keuangan tahunan diukur berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor independen atas audit laporan keuangan tahun perusahaan, sejak tanggal tahun tutup buku perusahaan yaitu 31 Desember sampai tanggal yang tertera pada laporan auditor independen, sedangkan menurut Raja Ahmad dan Kamarudin ( 2000: 6 ), audit delay adalah jumlah hari antara tanggal laporan keuangan dan tanggal laporan audit.

opinion signature date in the auditors’ report”.

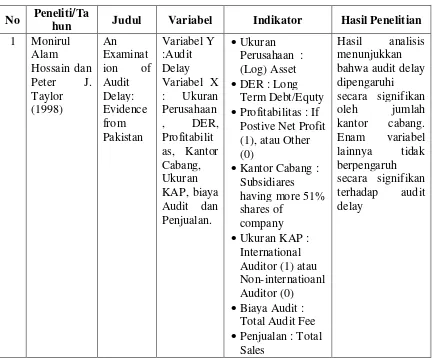

Menurut Carslaw dan Kaplan (1991) dalam Andi (2011: 154), dalam artikelnya berjudulAn Examination of Audit Delay:Further Evidence from New Zealandmenyatakan factor yang mempengaruhi audit delay antara lain: ukuran perusahaan dan perusahaan melaporkan kerugian. Menurut Aston dan Elliot (1987) dalam Andi (2011: 154),dalam artikelnya berjudulAn Empirical Analysis of Audit Delaymenyatakan faktor yang mempengaruhi audit delay antara lain: Jenis industri, status perusahaan public atau non public, bulan penutupan tahun buku, kualitas system pengendalian internal, kompleksitas laporan keuangan dan EDP.Monirul dan Peter (1998: 16),dalam artikelnya berjudul An Examination of Audit Delay: Evidence from Pakistanmenyatakan faktor yang mempengaruhi audit delay antara lain:kantor cabang perusahaan multinasional dan auditor. 2.2. Tinjauan Penelitian Terdahulu

Profitabilitas = Jika laba bersih, maka nilai satu (1) atau rugi, maka nila nol (0); Kantor Cabang = cabang yang kepemilikan sahamnya 51% dari induk;

Ukuran KAP = International Auditor (1) atau Non-internatioanl Auditor (0); Biaya Audit = Total Audit Fee; Penjualan = Total Sales. Teknik analisis yang di gunakan Regresi linier berganda.Dari hasil penelitian diperoleh audit delay hanya dipengaruhi secara signifikan oleh jumlah kantor cabang. Namun enam atribut lainnya salah satunya adalah ukuran KAP tidak berpengaruh secara signifikan terhadap audit delay.

Elen dan Anggraeni (2012) dalam penelitiannya tentangPengaruh Karakteristik Perusahaan Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia, meneliti beberapa karekteristik perusahaan antara lain laba rugi perusahaan dan ukuran KAP. Variabel independen yang digunakan adalah Audit Delay sedangkan variabel dependen yaitu ukuran perusahaan, solvabilitas, laba rugi perusahaan, dan ukuran KAP. Indikator penelitian ini adalah : Ukuran Perusahaan = Total asset; Tingkat solvabilitas = Total kewajiban dibagi total asset; Laba rugi = Total laba (1) atau Total rugi (0); ukuran KAP = Kelompok Big Four (1) atau Non-Big Four (0).Teknik analisis yang di gunakan Regresi linier berganda.Secara parsial menunjukkan bahwa variabel independen berupa ukuran perusahaan, solvabilitas, laba/rugi perusahaan, ukuran KAP, berpengaruh signifikan terhadap audit delay.

sedangkan variabel dependen yaitu Profitability, Internal auditor, Solvability, ukuran perusahaan, ukuran kantor akuntan publik. Indikator penelitian ini adalah : Provitability = Laba bersih/Total asset; Internal auditor = memiliki internal auditor (1) atau tidak memiliki internal auditor (0); Solvability = Debt/ Total asset; Ukuran akuntan publik = Kelompok Big Four (1) atau Non-Big Four (0); ).Teknik analisis yang di gunakanRegresi linier berganda. Dari penelitian tersebut dapat membantu profesi akuntan publik dalam upaya meningkatkan efisiensi dan efektivitas proses audit dengan mengendalikan faktor-faktor dominan yang menyebabkan terjadinya Audit Delay dan Timelines.

Andi (2011) juga telah meneliti Faktor-faktor yang mempengaruhi audit delay Pada perusahaan manufaktur yang terdaftar di BEI. Variabel independen yang digunakan adalah Audit Delay sedangkan variabel dependen yaitu Ukuran perusahaan = Total asset; Operasi kerugian dan keuntungan = Total laba (1) atau total rugi (0); Solvabilitas = Total deb/Total asset; Profitabilitas = Laba bersih/Total asset; Opini auditor = Unqualified opinion (1) atau qualified opinion (0); Reputasi auditor = Kelompok Big Four (1) atau Non-Big Four (0) Hasil penelitian menunjukkan bahwa total aset, dan solvabilitas berpengaruh signifikan terhadap audit delay.Teknik analisis yang di gunakan Regresi linier berganda. Di sisi lain, operasi kerugian dan keuntungan, profitabilitas, opini auditor, dan reputasi auditor tidak memiliki pengaruh terhadap audit delay

Tabel 2.1.

Tinjuan Penelitian Terdahulu

No Peneliti/Ta

hun Judul Variabel Indikator Hasil Penelitian 1 Monirul • Profitabilitas : If

Postive Net Profit (1), atau Other (0)

• Kantor Cabang : Subsidiares having more 51% shares of

company • Ukuran KAP :

International Auditor (1) atau Non-internatioanl Auditor (0) • Biaya Audit :

Total Audit Fee • Penjualan : Total

Sales

Hasil analisis menunjukkan

2 Elen

Perusahaan : Total Aset

• Tingkat Solvabilitas : Total Kewajiban dibagi Total Aset • Laba Rugi

Perusahan : Total Laba (1) atau Total Rugi (0) • Ukuran KAP :

Kelompok Big Four (1) atau Non-Big Four (0)

Secara parsial menunjukkan

bahwa variabel independen

• Internal auditor : Memiliki IA (1) • Ukuran kantor

Reza Aldie dan Ukuran KAP mempunyai dan Ukuran KAP tidak memiliki pengaruh secara signifikan terhadap Audit Delay • operasi kerugian

dan keuntungan : Total Laba (1) atau Total Rugi (0)

• solvabilitas : Total Debt/Total Aset

• profitabilitas : Laba

• reputasi auditor : Kelompok Big Four (1) atau

Hasil penelitian menunjukkan

bahwa total aset, dan solvabilitas berpengaruh

signifikan

terhadap audit delay. Di sisi lain, operasi kerugian dan keuntungan, profitabilitas, opini auditor, dan reputasi auditor tidak memiliki pengaruh

terhadap audit delay

Lanjutan Tabel 2.1.

Non-Big Four (0)

2.3. Kerangka Konseptual dan Hipotesis Penelitian 2.3.1. Kerangka Konseptual

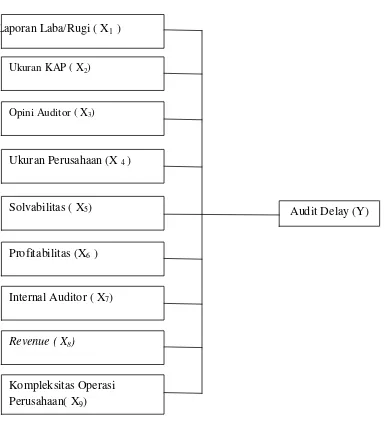

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang diidentifikasikan sebagai masalah penting. Dalam penelitian ini, yang merupakan variabel independen adalah laporan Laba/rugi, Ukuran KAP, Opini auditor, Ukuran Perusahaan,

Ukuran KAP ( X2)

Opini Auditor ( X3)

Audit Delay (Y) Ukuran Perusahaan (X 4 )

Solvabilitas ( X5)

Profitabilitas (X6 )

Internal Auditor ( X7)

Revenue ( X8)

Kompleksitas Operasi Perusahaan( X9)

Laporan Laba/Rugi ( X1 )

Gambar 2.1 Kerangka Konseptual

kegagalan finansial atau kecurangan manajemen. Jadi, semakin labasuatu operasi perusahaan, maka audit delaynya semakin pendek (Andi, 2011: 160).

Kualitas auditan berpengaruh terhadap kredibilitas laporan keuangan ketika perusahaan go public. Oleh karena itu, underwritter yang memiliki reputasi tinggi, menginginkan emiten yang dijaminnya, memakai auditor yang mempunyai reputasi tinggi pula. Auditor yang memiliki reputasi tinggi, akan menggunakan auditor yang memiliki reputasi, keduanya akan mengurangi underpricing. Dari penelitian yang sudah ada maka antara reputasi tinggi auditor berpengaruh terhadap audit delay. Jadi, semakin tinggi reputasi auditor maka audit delaynya semakin pendek (Andi, 2011: 160).

Menurut Carslaw dan Kaplan (1991) dalam Andi (2011, 160), perusahaan yang tidak menerima opini audit standar unqualified opinion diperkirakan mengalami audit delay yang lebih panjang alasannya perusahaan yang menerima opini tersebut memandang sebagai bad news dan akan memperlambat proses audit.Disamping itu penerimaan opini selain qualified merupakan indikasi terjadinya konflik antara auditor dan perusahaan yang pada akhirnya memperpanjangaudit delay. Jadi, perusahaan yang tidak menerima opini audit standar unqualified opinion mengalami audit delay yang panjang.

Manajemen dengan skala besar cenderung diberikan insentif untuk

mempercepat penerbitan laporan keuangan auditan disebabkan perusahaan berskala

besar dimonitor secara ketat oleh investor, pengawas permodalan dan pemerintah

sehingga cenderung menghadapi tekanan eksternal yang lebih tinggi untuk

Bahwa tingkat profitabilitas yang lebih rendah akan memacu kemunduran publikasi laporan keuangan auditan. Perusahaan publik yangmengumumkan tingkat profitabilitas yang rendah cenderung mengalami penerbitan laporan keuangan auditan dari auditor yang lebih panjang daripada perusahaan non public.Ini berkaitan denganakibat yang ditimbulkan pasar terhadap pengumuman tersebut.Jadi, semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin pendek audit delaynya(Andi, 2011: 160).

Solvabilitas merupakan perbandingan antara jumlah aktiva dengan jumlah

hutang.Solvabilitas mencerminkan kemampuan perusahaan untuk membayar seluruh

kewajibannya, baik yang berupa hutang jangka pendek maupun jangka panjang

apabila perusahaan tersebut dilikuidasi.Suatu perusahaan dikatakan solvable apabila

perusahaan tersebut mempunyai aktiva atau kekayaan yang cukup untuk membayar

semua hutangnya. Namun begitu pula sebaliknya apabila proporsi hutang lebih besar

dari aktivanya akan meningkatkan kecenderungan kerugian dan dapat meningkatkan

kehati-hatian dari auditor terhadap laporan keuangan yang akan diaudit (Andi, 2011:

160).

melaksanakan pengujian ketaatan dan pengujian substantif, sehingga mempercepat proses pengauditan laporan keuangan (Audit Delay) dan meminimalisasi penundaan pengumuman laporankeuangan yang telah diaudit kepada publik (Sistya, 2008 : 3).

Total penjualan yang digunakan adalah total penjualan yang dilakukan perusahaan sampai akhir tahun yang tercantum pada laporan keuangan perusahaan yang telah diaudit.Pendapatan yang diperoleh suatu perusahaan sering mengalami fluktuasi dari tahun ke tahun hal ini sebabkan oleh berbagai macam faktor yang mempengaruhi pendapatan tersebut, misalnya faktor biaya yang dikeluarkan oleh perusahaan yang tidak bisa diminimalkan perusahaan sehingga pendapatan yang diperoleh perusahaan tidak terlalu begitu banyak mempengaruhi laba. Laba akan timbul jika pendapatan lebih besar dibandingkan dengan biaya yang dikelurakan perusahaan untuk memperoleh pendapatan tersebut, keberhasilan suatu perusaan dapat dilihat dari tingakat laba yang diperoleh perusahaan tersebut (Novianawati, 2009 : 5).

Penelitian yang dilakukan Sulistiyo (2010) dalam Shinta (2012 : 40) menemukan bukti empiris bahwa tingkat kompleksitas operasi sebuah perusahaan memiliki hubungan positif sehingga akan berpengaruh terhadap audit delay.

waktu lebih lama untuk melakukan pekerjaan auditnya terhadap perusahaan tersebut.

2.3.2. Hipotesis Penelitian

Hipotesis merupakan jawaban yang sifatnya sementara atas rumusan masalah yang kebenarannya akan diuji dalam pengujian hipotesis (Sugiono, 2006 : 51). Berdasarkan perumusan masalah, tinjauan penelitian terdahulu dan Kerangka konseptual maka hipotesis dalam penelitian ini adalah :

Hα : Laporan Laba/Rugi, Ukuran KAP, Opini Auditor,Ukuran Perusahaan,

Solvabilitas, Profitabilitas, Internal Auditor, Revenue dan Kompleksitas Operasi

PerusahaanBerpengaruh Terhadap Audit DelayPada Perusahaan Perbankan yang