PENDAHULUAN

1.1. Latar Belakang

Lembaga perbankan merupakan segala sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya. Sebagaimana pengertian bank menurut UU No. 10 tahun 1998 pasal 1, yaitu bank sebagai suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.

Bank dikatakan sehat apabila dapat melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Dengan mengetahui tingkat kesehatan bank maka seluruh pihak yang terkait dapat mengukur sejauh mana pengelolaan bank telah sesuai dengan asas pengelolaan bank yang sehat dan ketentuan yang berlaku di Indonesia. Selain itu tingkat kesehatan bank juga bermanfaat untuk meningkatkan efisiensi kinerja bank dalam kegiatan operasional sehingga bank dapat mengoptimalkan keuntungan dan kemungkinan kegagalan atau kebangkrutan dapat dihindari.

Salah satu indikator tingkat kesehatan bank adalah laporan keuangan bank. Laporan keuangan sebagai hasil akhir dari suatu proses kegiatan akuntansi perusahaan yang dihasilkan oleh pihak manajemen memberikan informasi mengenai prestasi historis dari suatu perusahaan dan memberikan dasar untuk membuat proyeksi dan peramalan terhadap pengambilan kebijakan di masa depan. Berdasarkan laporan tersebut akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank. Dengan melakukan analisis rasio-rasio keuangan terhadap komponen laporan keuangan dapat diketahui seberapa baik kinerja bank tersebut. Hal ini penting karena penurunan kinerja bank dapat berakibat buruk.

mampu memperkuat modal bank. Laba yang terus tumbuh dapat mengindikasikan bahwa perusahaan perbankan secara periodik mengalami peningkatan efisiensi dan efektivitas dalam kegiatan operasionalnya.

Bagi para investor yang melihat peningkatan pertumbuhan laba yang ada pada suatu perusahaan perbankan akan mempengaruhi keputusan investasi mereka, karena investor tentu mengharapkan laba perusahaan perbankan pada periode berikutnya lebih baik dari periode sebelumnya. Dengan mengetahui bahwa laba dari suatu perusahaan perbankan mengalami pertumbuhan secara terus menerus akan memancing investor lain karena berkaitan dengan deviden yang diberikan tentunya akan semakin besar. Dengan begitu manfaat yang didapat perusahaan perbankan akan memiliki tambahan modal yang dapat dialokasikan untuk melakukan ekspansi dalam rangka meningkatkan pertumbuhan laba.

Dalam menganalisis dan menilai kondisi keuangan perusahaan serta prospek pertumbuhan labanya ada beberapa teknik analisis yang dapat digunakan. Salah satu alternatif untuk mengetahui apakah informasi keuangan yang dihasilkan dapat bermanfaat untuk memprediksi pertumbuhan laba, termasuk kondisi keuangan di masa depan adalah dengan melakukan analisis rasio keuangan.

manajemen umum, manajemen risiko, dan kepatuhan bank terhadap peraturan yang berlaku pada akhirnya akan berpengaruh terhadap perolehan laba. Dengan kata lain rasio-rasio keuangan tersebut kita gunakan untuk mempengaruhi tingkat kesehatan bank dengan pertumbuhan laba bank setiap tahunnya.

Rasio kecukupan modal (CAR) adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menyanggah atau menunjang aktiva

yang mengandung resiko (terutama kredit dan aktiva lainnya seperti penyertaan,

surat berharga, tagihan pada bank lain). Rasio ini juga merupakan indikator

terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat

dari kerugian bank yang disebankan oleh aktiva yang beresiko (Dendawijaya

2005:121).

Berdasarkan ketentuan Bank Indonesia, bank yang sehat harus memliki CAR paling sedikit 8%, apabila jumlah aktiva lancar terlalu kecil (lebih rendah dari standar BI) akan menimbulkan situasi likuid, sedangkan apabila jumlah aktiva lancar yang terlalu besar akan berakibat banyaknya dana yang menganggur, semua ini akan berpengaruh kepada jalannya operasi perusahaan yang pada akhirnya akan mengurangi keuntungan atau laba (Taswan, 2010).

Non performing loan (NPL) merupakan suatu keadaan dimana nasabah

pada bank. Dampak negatif tersebut salah satunya adalah mengurangi jumlah modal yang dimiliki oleh bank sehingga berpengaruh terhadap pertumbuhan laba, jika bank tidak lagi menerima angsuran sesuai dengan jangka waktu yang telah ditentukan, maka dikhawatirkan hal ini akan terus memperburuk kondisi bank.

Biaya operasional terhadap pendapatan operasional (BOPO) menurut kamus keuangan adalah kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu terhadap lainnya. Menurut Dendawijaya (2005), rasio biaya operasional digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka keuntungan yang diperoleh bank akan semakin besar.

Net Profit Margin (NPM) merupakan rasio yang sangat erat kaitannya dengan kemampuan bank dalam melakukan manajemen. Jadi dapat dikatakan bahwa Net Profit Margin (NPM) merupakan rasio untuk mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokoknya. Semakin besar NPM akan semakin baik bagi perusahaan dan berpengaruh positif terhadap pertumbuhan laba.

Deposit Ratio (LDR) suatu bank haruslah dijaga agar tidak menjadi terlalu rendah

ataupun terlalu tinggi. Untuk itu, diperlukan suatu standar mengenai tingkat LDR. Bank Indonesia selaku otoritas moneter menetapkan batas LDR berada pada tingkat 85% - 100% dalam Surat Edaran Bank Indonesia No. 26/5/BPPP tanggal 29 Mei 1993. Namun, per tanggal 1 Maret 2011, Bank Indonesia akan memperlakukan peraturan Bank Indonesia No. 12/19/PBI/2010 yang berisi ketentuan standar LDR pada tingkat 78% - 100%.

Adapun data tentang pergerakan rasio-rasio keuangan beberapa bank yang go public di Bursa Efek Indonesia yang tercatat di Annual Report periode

2010-2013 adalah sebagai berikut:

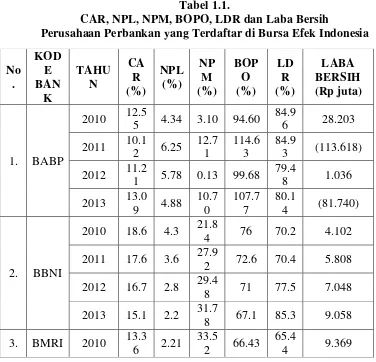

Tabel 1.1.

CAR, NPL, NPM, BOPO, LDR dan Laba Bersih

Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia

Sumber: IDX 2015 (Data Diolah)

Pada Tabel 1.1. dapat dilihat bahwa pada Bank MNC, Tbk (BABP) CAR mengalami fluktuasi dengan nilai tertinggi pada tahun 2013 dan terendah di tahun 2011, NPL cukup tinggi disetiap tahunnya dan berfluktuasi pada tahun 2011 merupakan yang tertinggi hingga mencapai 6,25% dan terendah sebesar 4,34% di tahun 2010. Selanjutnya NPM juga mengalami fluktuasi yang tinggi dengan nilai tertinggi sebesar 12,71% tahun 2011 dan terendah di tahun 2012. Demikian juga halnya dengan BOPO mengalami fluktuasi dengan nilai tertinggi sebesar 114,63% di tahun 2011 dan terendah sebesar 94,60% ditahun 2010. Sedangkan LDR cenderung lebih stabil dengan nilai tertinggi sebesar 84,96% ditahun 2010 dan terendah sebesar 79,48% di tahun 2012. Laba bersih bernilai positif ditahun 2010 sebesar Rp. 28.203 dan ditahun 2012 sebesar 1.036 namun laba bersih bernilai negatif di tahun 2011 dan 2013 masing-masing sebesar Rp. 113.618 dan Rp. 81.740.

Dengan demikian, pada Bank MNC, Tbk terlihat bahwa peningkatan maupun penurunan yang terjadi pada rasio CAMEL juga terjadi pada laba bersih, namun berbagai perubahan yang terjadi pada rasio CAMEL tidak selalu mampu mendorong meningkatnya laba bersih. Fluktuasi yang terjadi pada CAR, NPM, dan LDR tidak sesuai dengan fluktuasi yang terjadi pada laba bersih, disaat CAR, NPM, dan LDR meningkat ternyata tidak diiringi dengan meningkatnya laba

bersih, bahkan laba bersih bernilai negatif atau mengalami kerugian. Sedangkan NPL dan BOPO relatif lebih sesuai dengan perubahan laba bersih. Disaat NPL meningkat secara signifikan, laba bank mengalami kerugian tertinggi demikian halnya dengan BOPO saat BOPO meningkat, laba bersih mengalami penurunan yang signifikan.

Pada Bank BNI, Tbk., terlihat bahwa variabel CAR, NPL, dan BOPO mengalami penurunan secara berturut disetiap tahunnya. Sedangkan NPM dan LDR justru mengalami peningkatan disetiap tahunnya searah dengan peningkatan yang terjadi pada laba bersih.

Dengan demikian, disaat CAR tertinggi terjadi ditahun 2010 justru laba bersih yang dicapai merupakan yang terendah sebaliknya saat CAR terendah ditahun 2013 laba bersih mencapai angka tertingginya sebesar Rp. 9.058. selanjutnya pergerakan yang terjadi pada NPL dan BOPO sesuai dengan peningkatan pada laba bersih, saat NPL tinggi, laba bersih rendah dan saat NPL dan BOPO tinggi laba bersih meningkat. Selanjutnya peningkatan yang terjadi pada NPM dan LDR seiring dengan meningkatnya laba bersih selama periode 2010-2013.

NPL dengan peningkatan yang terjadi pada laba bersih selama periode 2010-2013. Sedangkan fluktuasi yang terjadi pada NPM dan BOPO tidak menyebabkan fluktuasi pada laba bersih, justru berturut-turut, laba bersih mengalami peningkatan disetiap tahunnya.

Dari uraian tersebut, menunjukkan bahwa rasio CAMEL yang digunakan pada beberapa bank tersebut, terdapat tingkat keseuaian yang berbeda-beda untuk masing-masing bank. Beberapa rasio CAMEL searah dengan peningkatan maupun penurunan yang terjadi pada laba bersih namun ditahun lainnya perubahan yang terjadi pada rasio CAMEL terjadi ketidaksesuaian dengan perubahan yang terjadi pada laba bersih. Dengan demikian, secara umum pada beberapa bank tesebut, masih ditemukan konsistensi antara rasio CAMEL dengan laba bersih pada periode 2010-2013.

Berdasarkan uraian yang dikemukakan sebelumnya, maka penulis akan melakukan penelitian dengan judul “Pengaruh Rasio CAMEL terhadap

Pertumbuhan Laba Perbankan yang Go Public di Bursa Efek Indonesia”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, rumusan masalah dalam penelitian ini adalah :

“Apakah Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net

1.3. Tujuan Penelitian

Adapun tujuan dari dilaksanakannya penelitian ini adalah untuk mengetahui dan menganalisis pengaruh rasio CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR), terhadap pertumbuhan laba perusahaan perbankan yang go public di

Bursa Efek Indonesia periode 2010-2013.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, yaitu :

a. Bagi Perusahaan Perbankan

Penelitian ini diharapkan dapat memberikan informasi dalam mengetahui diantara variabel CAMEL tersebut mana yang paling berpengaruh terhadap pertumbuhan laba perbankan.

b. Bagi Peneliti

Hasil temuan ini dapat memberikan gambaran nyata mengenai rasio capital, assets, management, earning, dan liquidity dan pengaruhnya terhadap pertumbuhan laba pada perbankan di Indonesia.

c. Bagi Peneliti Selanjutnya